Дипломная работа: Совершенствование качества оказания таможенных услуг (на примере РУП "Белтаможсервис")

РЕФЕРАТ

Объём пояснительной записки 98 стр., рис. 10, табл.18, источников 29, приложений 2.

Тема: совершенствование качества оказания таможенных (на примере РУП «Белтаможсервис»).

Ключевые слова: услуга, совершенствование, привлечение клиентов, качество обслуживания, взаимодействие, развитие.

Объект исследования: Республиканское унитарное предприятие «Белтаможсервис».

Цель работы: повышение качества оказания таможенных услуг РУП «Белтаможсервис».

В процессе исследования проведен анализ основных технико-экономических показательней работы предприятия, определены основные критерии оценки качества оказания таможенных услуг и выявлены основные недостатки в этой области.

На основе полученных данных в результате анализа в проектной части предложено:

- приступить к решению кадровых проблем на предприятии;

- внедрить в перечень существующих услуг логистические услуги, как фактор повышения качества;

- автоматизировать работу с клиентской базой.

Данные мероприятия позволят выполнить главную задачу – совершенствовать качество оказания таможенных услуг, и, как следствие, привлечь новых клиентов и увеличить объем оказываемых услуг.

СОДЕРЖАНИЕ

1. ТАМОЖЕННЫЕ ПРЕДПРИЯТИЯ БЕЛАРУСИ И ИХ РОЛЬ В РАЗВИТИИ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

1.1 Роль таможенных предприятий в развитии внешней торговли Республики Беларусь

1.2 Таможенные услуги, структура и классификация

1.3 Нормативно-правовое обеспечение деятельности предприятий оказывающих таможенные услуги

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ РУП «БЕЛТАМОЖСЕРВИС»

2.1 Характеристика РУП «Белтаможсервис

2.2 Организационная структура предприятия

2.3 Анализ хозяйственной деятельности РУП «Белтаможсервис»

2.3.1 Номенклатура и объём оказываемых услуг и производимых операций

2.3.2 Анализ себестоимости

2.3.3 Анализ прибыли

2.3.4 Анализ рентабельности

2.3.5 Анализ финансового состояния предприятия

2.4 Анализ качества оказания таможенных услуг

3. СОВЕРШЕНСТВОВАНИЕ КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС»

3.1 Повышение качества оказания таможенных услуг за счет улучшения кадровой политики

3.2 Внедрение логистических услуг как фактора совершенствования качества таможенных услуг

3.3 Автоматизация работы с клиентской базой

3.4 Обоснование целесообразности предлагаемых мероприятий

3.5 Технология изготовления печатных плат

3.5.1 Методы изготовления печатных плат

3.5.2 Методы нанесения рисунка ПП

3.5.3 Конструкционные материалы печатных плат

4. ПУТИ УЛУЧШЕНИЯ ЭКОНОМИКИ ПРЕДПРИЯТИЯ ЗА СЧЕТ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА

4.1 Влияние условий труда на экономику предприятия

4.2 Пути оптимизации условий труда

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А

Организационная структура ЦО РУП «Белтаможсервис»

ПРИЛОЖЕНИЕ Б

Результаты оценки напряжённости труда

ВВЕДЕНИЕ

Международная торговля услугами не является новым явлением. В условиях развития внешней торговли, расширения сотрудничества с международными экономическими и финансовыми институтами появилась острая необходимость в освоении новых путей повышения качества и эффективности таможенного обслуживания в целях максимального содействия развитию внешнеторговой деятельности.

Таможенная служба, являясь неотъемлемой частью системы государственного управления внешнеторговой деятельностью, активно участвует в ее регулировании, начиная с регламентации заявляемых сведений и предъявляемых документов и вплоть до непосредственного создания условий осуществления торговли. Это означает, что в современных условиях таможенная служба Республики Беларусь как часть экономической системы государства, наряду с выполнением традиционных функций государственного администрирования в области налогообложения внешней торговли, все активнее выступает как социально-экономический институт, где таможенная услуга проявляется как особая форма экономической деятельности, фактически создает либо благоприятные условия, либо барьеры для осуществления внешнеторговой деятельности и тем самым может либо способствовать, либо препятствовать развитию внешнеторговой деятельности.

В результате этого таможенная служба Республики Беларусь становится не только важным фактором формирования устойчивой бюджетной политики, но и обладает значительными возможностями по оказанию содействия внешней торговле и ее расширению, по созданию благоприятной конкурентной среды в сфере внешнеэкономической деятельности. Превращение таможенного дела из незначительного и второстепенного вида деятельности в народном хозяйстве в многоотраслевой финансово-экономический комплекс было объективно обусловлено изменениями, происшедшими в международной экономикой деятельности в конце XX века и новыми задачами, поставленными перед таможенными органами в XXI веке.

Таможенные услуги относятся к важной сфере услуг, обслуживающих внешнеторговую деятельность белорусских и иностранных экспортеров и импортеров. Кроме того, таможенные органы предоставляют услуги не только субъектам внешнеэкономической деятельности на определенном этапе внешнеторговой сделки, но и государству, выполняя функцию по регулированию, а также возможности защиты экономики, здоровья населения и охраны окружающей среды.

Таким образом, исходя из факторов развития внешней торговли и в соответствии с общей тенденцией реформирования государственных органов, можно констатировать, что в области таможенного дела в настоящее время существует насущная необходимость в пересмотре устоявшихся понятий таможенного администрирования внешней торговли в условиях современных требований международного сообщества относительно скорости и эффективности таможенного обслуживания в целях содействия торговле.

Услуги несут вспомогательную роль по отношению к транснациональному движению товаров, неизбежно становятся международными по масштабу. Поставка услуг по международным перевозкам, например, осуществлялась в течение такого же периода времени, что и торговля товарами через национальные границы. В современную эпоху услуги морского, железнодорожного, автомобильного и воздушного транспорта облегчают и расширяют международную торговлю товарами. Рост последней породил другие связанные с ней услуги, такие как таможенные услуги, страхование в области грузоперевозок, услуги по международным банковским операциям, оказание рекламных услуг из-за границы. Технологическая революция в области связи и информационных технологий облегчили трансграничные поставки услуг. Однако на протяжении многих лет услуги практически не изучались теорией международной экономики, вплоть до недавнего времени рассматривающей торговлю, как товарами, так и услугами как нечто эквивалентное.

Вместе с тем услуги имеют ряд специфических особенностей, отличающих их от товаров. Растущая роль сектора услуг в экономике многих стран, все большее вовлечение его в систему мирохозяйственных связей, а также переговоры в рамках ВТО по торговле услугами вызвали дискуссию по поводу того, насколько адекватно процессы, происходящие на рынке услуг, объясняются моделями, существующими в теории международной торговли.

Одним из наиболее сложных вопросов является определение самого понятия услуги и четкое её разграничение от товара. Существуют самые различные точки зрения по поводу трактовки услуги как социально-экономической категории, ее места и роли в экономике.

Под услугой принято понимать такую деятельность, в процессе выполнения которой не создается новый, ранее не существовавший материально-вещественный продукт, а проявляется в некотором полезном для потребителя эффекте, удовлетворении конкретной потребности получателя услуги [23, с. 648]. Число видов различных услуг на мировом рынке, которые носят только коммерческий характер, превышает 600. Стоит отметить тот факт, что таможенные услуги не выделяются в отдельную сферу, так как в основном сопровождают торговлю товарами и носят обязательный характер, то есть это этап проведения внешнеторговой операции. Однако не стоит забывать о существовании полноценного рынка таможенных услуг, который существует не только в условиях конкурентной борьбы, но и развивается достаточно высокими темпами. Тенденции развития таможенных предприятий требуют более детального и пристального изучения их деятельности и перспектив развития. Рынок таможенных услуг может не только увеличить товарооборот на внешнем рынке, но и при правильной внешнеэкономической политике государства сделать зарубежные рынки более доступными для национальных предприятий. Все это в конечном итоге может привести к оздоровлению национальной экономики и росту интеграции экономики в международную торговлю.

Недостаточная изученность данной темы и высокая значимость развития таможенной отрасли для укрепления экономики Республики Беларусь, определили актуальность темы дипломной работы.

Целью дипломной работы является разработка мероприятий по совершенствованию качества оказания таможенных услуг.

Объектом исследования является РУП «Белтаможсервис».

Предмет исследования – качество оказания таможенных услуг и пути его повышения.

Для достижения поставленной цели следует решить определённые задачи:

- проанализировать работу таможенных предприятий на белорусском рынке;

- проанализировать деятельность РУП «Белтаможсервис»;

- определить основные критерии оценки качества оказания таможен-ных услуг и выявить основные недостатки в этой области на примере РУП «Белтаможсервис»;

- разработать основные мероприятия для совершенствования качества оказания таможенных услуг.

Дипломная работа состоит из трех глав. В первой главе излагаются общие теоретические основы деятельности таможенных предприятий, а также базовые основы для развития рынка таможенных услуг, нормативно-правовая база, которая лежит в основе практической деятельности таможенных предприятий, механизмы регулирования деятельности предприятий, оказывающих таможенные услуги. Во второй главе работы проведен экономический анализ хозяйственной деятельности таможенного предприятия РУП «Белтаможсервис». В третьей главе формулируются и определяются приоритетные направления совершенствования качества оказываемых таможенных услуг.

1. ТАМОЖЕННЫЕ ПРЕДПРИЯТИЯ БЕЛАРУСИ И ИХ РОЛЬ В РАЗВИТИИ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

1.1 Роль таможенных предприятий в развитии внешней торговли Республики Беларусь

Для того чтобы более четко понять сущность таможенных услуг следует поговорить о причине их возникновения. Таможенный прецедент как совокупность определенных экономико-правовых процедур и требований контроля возникает при пересечении товара, транспортного средства, имущества, граждан через таможенную границу государства.

Если говорить о функциях таможни, то можно выделить две основные функции. С одной стороны, таможенная граница (государственная граница) призвана защитить государство от попадания на ее территорию товаров, грузов, граждан которые могут нанести моральный, материальный или иной ущерб. С другой стороны, таможенная граница – это финансово-учетный инструмент, который упорядочивает и контролирует внешнеэкономическую деятельность в целях экономического, статистического, финансового и бухгалтерского учета, а также приводит к появлению таможенно–налогового обязательства (таможенного платежа) перед государством. Исходя из всего вышеперечисленного, каждое государство создает определенные правила и порядок по пересечению границы, которые часто зависят от макроэкономического, социального и правового климата в государстве. Данные законы и правила создавались и совершенствовались не одно столетие, идя в ногу с развитием мировой экономики. В конечном итоге таможенная система превратилась в достаточно большую и сложную государственную машину, которая сохраняет стабильность и содействует развитию государства. Естественно, что для того чтобы успешно освоить все нюансы таможенного дела определенного государства вам понадобится достаточно большое количество времени, но если вы юридическое лицо и в данной стране находиться ваш партнер, который не приемлет задержек, вам придется обратиться к специалистам которые не только помогут разобраться с определенными особенностями таможенного законодательства, но и подготовят всю необходимую информацию и документы для того чтобы вы (как юридическое лицо) смогли завершить свою операцию с вашим контрагентом. Появление на рынке услуг таможенных агентов (брокеров) обусловлено необходимостью. Эта необходимость возникла не столько со стороны хозяйствующих субъектов как со стороны государства. Если вдаваться в историю развития Мировой экономической системы то мы отметим, что появление внешней торговли в государстве обусловленное перенасыщением национального рынка данным товаром. Следовательно, национальный рынок не может потребить такое количество товара и производитель вынужден искать новый рынок сбыта для своей продукции за рубежом. Рискуя обанкротиться, такой хозяйствующий субъект характеризуется достаточно высокой агрессивностью, т.к. предприятие любой ценой для себя попытается захватить новый рынок за рубежом и получить в нем наибольшую долю для своей продукции путем вытеснения конкурентов (отечественного производителя). Для государства импортирующего такой продукт это грозит разорением национального производителя, а, следовательно, и появлением большого количества факторов отрицательно влияющих на внутреннюю ситуацию в стране. Подобные примеры привели к появлению двойственной таможенной политики, которая сохраняется в различных формах и в наши дни. С одной стороны это стремление к либерализации торговли, «свободная торговля», с другой защита торговли государством, протекционизм.

К примеру, целями таможенной политики Республики Беларусь являются обеспечение наиболее эффективного использования инструментов таможенного контроля, участие в реализации торгово-политических задач по защите белорусского рынка, стимулированию развития национальной экономики, содействию в проведении структурной перестройки и других задач экономической политики Республики Беларусь [17]. С одной стороны таможенная политика Республики Беларусь является протекционистской, защита национального производителя, с другой она достаточно либеральна по отношению к нашим торговым союзникам, таким как Россия и некоторым странам СНГ.

Важную роль в таможенном климате страны играет участие в различных межгосударственных интеграционных программах, которые являются следствием географических, исторических, социально-экономических факторов, обуславливающих взаимную выгоду от сотрудничества между странами. Участие в интеграционных процессах подразумевает под собой снижение тарифных и нетарифных барьеров в отношении товаров партнера. Это приводит к снижению доли таможенных издержек в цене товара и упрощает процедуру таможенного оформления, что увеличивает товарооборот и конкурентоспособность товара. Несомненно, что это приводит к улучшению экономического положения в странах и способствует экономическому росту. Яркими примерами межнациональных интеграционных процессов является Европейское Экономическое Сообщество—ЕЭС, Совет Экономической Взаимопомощи—СЭВ, Североамериканский экономический союз–НАФТА и Азиатско-Тихоокеанский экономический союз–АТЭС. Самым главным сторонником упрощения таможенных процедур и уменьшения таможенного бремени является Всемирная Торговая Организация. Если подытожить все вышесказанное то можно сказать, что таможенная политика это своего рода «весовой механизм». С одной стороны которого лежит защита национального рынка от агрессивных импортеров способных подорвать национального производителя, а, следовательно, и экономику в целом.

С другой – упрощение таможенных процедур и уменьшение таможенного бремени, следовательно, ускорение товарооборота и развитие экспортно-ориентированной экономики, что благотворно влияет на экономический и инвестиционный климат в стране.

Появление рынка таможенных услуг связано с необходимостью выхода хозяйствующих субъектов на международный рынок, для покупки либо продажи продукции. Стоит отметить тот факт, что для предприятия, которое только выходит на внешний рынок существует два способа проведения внешнеторговых операций.

Во-первых, предприятие может ввести в свою штатную структуру специалиста по внешнеэкономическим связям и специалиста по таможенному оформлению сделок и товаров. Данный путь выбирают предприятия ориентированные на экспорт, которые выходят на внешний рынок с долгосрочной перспективой и предполагающие заключения долгосрочных контрактов с внешнеторговыми партнерами, либо предприятия импортеры, которые основывают свою деятельность на постоянном и долгосрочном импорте товаров, сырья и прочих активов.

Для достаточно крупных предприятий издержки на содержание внешнеторгового аппарата компенсируются высокой рентабельностью внешнеторговых сделок и частотой поставок. Стоит также отметить, что многие промышленные гиганты имеют в своей структуре не только внешнеторговые отделы и отделы по декларированию, но и таможенные зоны с пунктами внутреннего таможенного оформления, а также склады временного хранения товаров. Это связано со стремлением крупных предприятий к снижению временных и материальных издержек при проведении внешнеторговых операций, и высокому значению экспорта данными предприятиями для государства.

Во-вторых, предприятие может обратиться в компанию по проведению и анализу внешнеэкономических контрактов, а также к таможенному агенту для корректного прохождения всех таможенных процедур, начиная от регистрации внешнеторгового контракта и оформления товара, заканчивая получением различных таможенных и санитарных разрешений на ввоз товара. Данным путем идут предприятия, которые либо не имеют достаточно опыта в проведении внешнеторговых операций, либо необходимых специалистов в штате сотрудников, либо предприятия для которых внешнеэкономическая деятельность не носит постоянного характера.

Таким образом, таможенные агенты первоначально появившееся как декларантские бюро с небольшой численностью сотрудников, на современном этапе превращаются в крупные предприятия, оказывающие услуги по таможенному декларированию, таможенной очистке товаров, сопровождением внешнеэкономических сделок, транспортной логистике (новейшему направлению) и непосредственно транспортировкой товара до дверей склада контрагента. Данные тенденции вызваны ростом активности хозяйствующих субъектов на внешнем рынке и потребности в комплексном обслуживании внешнеэкономических операций.

Высокое доверие к таможенным агентам со стороны хозяйствующих субъектов обеспечено высокими государственными требованиями к подобным предприятиям: профессионализм ее сотрудников, ценообразованию на таможенные услуги, соблюдению государственного законодательства в таможенной сфере. Кроме того, деятельность подобных предприятий уменьшает внешнеэкономические риски для клиента, так как сотрудники подобных предприятий в виду своего опыта и профессионализма проводят внешнеторговые операции с минимальными рисками и затратами.

Успешный таможенный агент нашего времени – это предприятие, которое может проанализировать внешнеторговую сделку, провести экономическое обоснование ее заключения, подготовить весь пакет документов необходимый для ее проведения, произвести логистические расчеты по выбору маршрута, виду транспортного средства, местах стоянки, перецепки, перегрузки товара, а также провести оформление и переход товаров на таможенной границе и в конечном итоге доставить товар до вашего партнера который может находиться на другой стороне континента.

В случае нехватки денежных средств для проведения внешнеторговой операции вам может быть предоставлена либо отсрочка платежа, либо договор поручительства. По договору поручительства агент берет на себя все издержки по таможенному оформлению, уплате таможенных пошлин и платежей, а также любые непредвиденные расходы, связанные с осуществлением внешнеторговой операции. Диверсификация таможенных агентов и превращение их в крупные транспортно–таможенные компании вызвано конкурентной борьбой между агентами. Для хозяйствующего субъекта порой намного выгоднее обратиться не в транспортно–экспедиторскую компанию, консалтинговую либо таможенную организацию, а именно к такому «широкоформатному» предприятию. Оно с большим успехом и скоростью может провести внешнеторговую операцию, нежели в отдельности каждая из вышеперечисленных компаний. Подобные предприятия появились на рынке сравнительно недавно, но с большим успехом берут под свой контроль целые транзитные коридоры, по которым большинство грузов перевозится именно данной компанией. Также стоит отметить, что имеет место мультинационализация таких компаний. Первоначально данные компании для проведения логистических исследований обращались в консалтинговые и информационные бюро за рубежом для сбора необходимой информации, затем заключали партнерские соглашения с подобными им компаниями за рубежом, и в конечном итоге перешли к открытию зарубежных представительств, вплоть до филиалов. Данный факт требует к себе пристального внимания со стороны государства, так как подобные предприятия, лоббируя выгодных для них клиентов, могут влиять на внешнюю торговлю между странами, либо привести к монополизации отдельных товарных потоков. Если предположить факт слияния подобного предприятия с крупной сетью зарубежных филиалов и достаточно крупной транснациональной компанией то мы можем получить корпорацию, которая сможет диктовать свои условия не только потенциальным партнерам, но и целым государствам. Кроме того данная ситуация опасна и для самого предприятия «таможенного агента» так как он может подвергнуться давлению как со стороны государства так и со стороны заинтересованных лиц, тех же самых крупных транснациональных организаций.

Следующим важным моментом является способствование деятельности подобных предприятий к зарождению и развитию интеграционных процессов. Рост товарооборота между странами способствует сплетению их экономик что, в конечном счете, приводит к зарождению интеграционных процессов между странами, либо к увеличению их эффективности.

1.2 Таможенные услуги, структура и классификация

Деятельность участников ВЭД и таможенных агентов на рынке декларирования осуществляется в соответствии с действующим в Республике Беларусь законодательством в области таможенного регулирования и гражданско-правовых отношений.

Основными участниками указанного рынка являются:

- органы экспортно-импортного контроля;

- субъекты хозяйствования, непосредственно осуществляющие

внешнеэкономическую деятельность (как резиденты, так и нерезиденты Республики Беларусь);

- таможенные агенты;

- владельцы складов временного хранения и таможенных складов;

- транспортно-экспедиционные компании;

- организации – поручители.

Деятельность по совершению таможенных операций в Республике Беларусь является лицензируемой, контроль за которой осуществляют таможенные органы и органы экспортно-импортного контроля.

Все услуги, предоставляемые заинтересованным лицам, содержат в себе основной перечень действий совершаемых над имуществом, товаром, транспортным средством необходимых для проведения таможенного оформления и контроля. В зависимости от выбранного таможенного режима и характера товара, имущества, транспортного средства, таможенный агент согласно приведенной структуре подготавливает либо проверяет правильность составления документов.

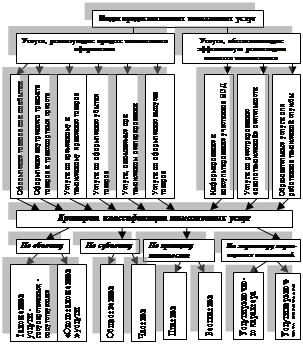

Расширенная типология и классификация видов таможенных услуг, позволяющая более полно определить содержание понятия «таможенное обслуживание», представляющее собой организованную деятельность таможенных органов по оказанию таможенных услуг, представлена на рис унке 1.

Рисунок 1 – Типология видов таможенных услуг

Классификация совершаемых операций таможенным агентом выглядит следующим образом:

- таможенный агент обрабатывает и составляет информацию, полученную от заинтересованного лица для таможенных целей;

- обеспечивает соблюдение предусмотренных законодательством Республики Беларусь запретов и ограничений на разглашение, использование в собственных целях, передачу третьим лицам, а также государственным органам полученной от заинтересованного лица информации, составляющей коммерческую, банковскую или иную охраняемую законом тайну;

- проверяет полномочия заинтересованного лица в отношении товаров и транспортных средств;

- разъясняет заинтересованному лицу нормы таможенного законода-тельства Республики Беларусь;

- обеспечивает хранение договоров с заинтересованными лицами, копий деклараций и иных документов, связанных с осуществлением таможенным агентом своей деятельности, в течение трех лет с даты их заключения (таможенного оформления) в целях их предоставления по месту требования при возникновении правового случая;

- по поручению заинтересованного лица представляет товары и транспортные средства для осуществления ветеринарного, фитосанитарного, экологического и иных видов государственного контроля, проводимого органами государственного управления в отношении декларируемых таможенным агентом товаров и транспортных средств, для чего сообщает этим органам о перемещении таких товаров и транспортных средствах, представлять им необходимые документы и сведения, пробы и образцы товаров или содействует взятию проб и образцов товаров этими органами, а также совершает иные действия, необходимые для осуществления указанных видов государственного контроля;

- на основании предварительного решения таможенного органа либо самостоятельно производит классификацию товаров;

- определяет таможенную стоимость или количество товара, страну его происхождения, производит исчисление и обеспечивает уплату необходимых таможенных платежей, производит пересчет иностранной валюты в валюту Республики Беларусь, применяет правила взимания таможенных пошлин и налогов в зависимости от избранного таможенного режима;

- заявляет по установленной Государственным Таможенным Комите-том (далее ГТК) форме точные сведения о товарах и транспортных средствах, таможенном режиме, избранном заинтересованным лицом, и иные сведения, необходимые для таможенных целей;

- представляет одновременно с таможенной декларацией транспортные, товаросопроводительные и иные коммерческие документы на товары и транспортные средства, а в случаях, предусмотренных законодательством, разрешения, лицензии, сертификаты и иные документы, необходимые для таможенных целей, полученные у перевозчика или заинтересованного лица;

- предъявляет по требованию таможенного органа декларируемые товары и транспортные средства в месте, где они находятся (при необходимости доставив должностных лиц таможенного органа в это место), или в месте, указанном должностными лицами таможенного органа (при необходимости, с перемещением товаров и транспортных средств в это место);

- производит по требованию таможенного органа транспортировку, взвешивание или иное определение количества товаров, погрузку, выгрузку, перегрузку, исправление поврежденной упаковки, вскрытие упаковки, упаковку либо переупаковку товаров и транспортных средств, вскрытие помещений, емкостей и других мест, где могут находиться товары и транспортные средства, а также производит иные операции, необходимые для таможенного оформления;

- уплачивает или обеспечивает уплату причитающихся таможенных платежей заинтересованным лицом либо третьим лицом, если это предусмотрено договором между таможенным агентом и заинтересованным лицом, в сроки, установленные таможенным законодательством;

- обеспечивает соблюдение заинтересованным лицом мер экономической политики и иных мер нетарифного характера;

- соблюдает порядок производства таможенного оформления, включая требование о начале и завершении таможенного оформления, месте, времени и процедуре его проведения;

- оспаривает в установленном порядке решения, действия или бездействие таможенных органов и их должностных лиц;

- требует от должностных лиц таможенных органов представления документального подтверждения получения на проверку оригиналов коммерческих и иных документов, переданных заинтересованным лицом таможенному агенту и имеющих отношение к таможенному оформлению;

- вскрывает упаковку, производит упаковку либо переупаковку товаров, подлежащих таможенному оформлению;

- с разрешения таможенного органа берет пробы и образцы товаров;

- проводит исследование (экспертизу) взятых проб и образцов товаров либо обеспечивает проведение такого исследования (экспертизы) в соответствии с законодательством Республики Беларусь;

- ходатайствует перед таможенным органом о производстве таможенного оформления вне времени работы этого органа либо в месте, отличном от определенного для производства таможенного оформления;

- ходатайствует о применении упрощенного порядка таможенного оформления в случаях, предусмотренных нормативными актами ГТК;

- присутствует при взятии проб и образцов товаров должностными лицами таможенных органов и других органов государственного управления; знакомиться с результатами проведенного исследования взятых проб и образцов этими органами при условии информирования заинтересованного лица;

- уплачивает таможенные платежи;

- по поручению заинтересованного лица ходатайствует о предоставлении отсрочки или рассрочки уплаты таможенных платежей;

- в порядке, предусмотренном законодательством, требует возврата излишне уплаченных или взысканных сумм таможенных платежей, если платежи были уплачены таможенным агентом либо взысканы с него, или если он уполномочен на это плательщиком таможенных платежей;

- изменяет или дополняет сведения, указанные в таможенной декларации, а также изымает поданную таможенную декларацию в сроки, установленные законодательством;

- с разрешения таможенного органа подает временную или периодическую декларацию в порядке, определяемом ГТК;

- присутствует при досмотре товаров и транспортных средств, декларируемых им;

- ходатайствует перед таможенными органами о корректировке таможенной стоимости [16].

Таким образом, под таможенной услугой понимается результат действий и мер в сфере таможенного дела, направленных на удовлетворение потребностей участников внешнеторговой деятельности в ускоренном и эффективном проведении таможенной «очистки» товара, с одной стороны, и государства – в обеспечении экономической безопасности и пополнении государственного бюджета – с другой.

1.3 Нормативно-правовое обеспечение деятельности предприятий оказывающих таможенные услуги

РУП «Белтаможсервис» является таможенным агентом в связи с чем главным нормативным документом, определяющим основные принципы деятельности предприятия, является приказ Государственного таможенного комитета Республики Беларусь от 7 июля 1998 года. № 241-ОД «Об утверждении положения о таможенном агенте» и «Положение о таможенном агенте». Законодательной основой деятельности предприятия является Таможенный Кодекс Республики Беларусь от 6 января 1998 года № 133-3 и Закона РБ "О таможенном тарифе". Также могут приниматься иные акты законодательства Республики Беларусь, которые не противоречат Таможенному Кодексу.

Таможенный Кодекс РБ был принят 6 января 1998 года (с изменениями и дополнениями от 19 мая 2000 года). Им установлены: основные положения по организации таможенного дела в РБ, порядок перемещения товаров через таможенную территорию, таможенные режимы, таможенные платежи, порядок организации таможенного и валютного контроля, порядок предоставления таможенных льгот и т.д. [17].

Закон РБ «О таможенном тарифе» был принят 10 февраля 1997 года (в редакции от 7.12.2000 года). Им были установлены ставки таможенных пошлин на ввозимые в Республику Беларусь товары. Постановлением Правительства Республики Беларусь от 28.06.2002 г. №865 «Об установлении ставок ввозных таможенных пошлин» с 1 июля 2002 года приняты новые таможенные пошлины на импортируемые на территорию республики товары. Таким образом, ранее действовавшее Постановление Совета Министров РБ от 10 февраля 1997 года № 72 «О таможенном тарифе Республики Беларусь» со всеми изменениями и дополнениями прекратило свое действие.

Постановление Совета Министров от 28 июня 2002 года. № 865 подготовлено в целях выполнения республикой обязательств по проведению унифицированной тарифной политики, установленных Соглашением между Правительствами Республики Беларусь и Российской Федерации о завершении унификации и создании единой системы тарифного и нетарифного регулирования в Союзном государстве, подписанным 29 января 2001 года.

Закон РБ «О государственном регулировании внешнеторговой деятельности» от 29.12.1998 года определяет правовые основы государственного регулирования внешнеторговой деятельности, права и обязанности государственных органов РБ, а также предусматривает меры тарифного и нетарифного регулирования ВЭД.

30.06.1999 года в соответствие с вышеназванным законом было принято Постановление Совета Министров РБ «О совершенствовании нетарифного регулирования внешней торговли в РБ». В соответствие с этим постановлением утверждается:

а) перечень товаров, экспорт которых осуществляется по специальным лицензиям образца ЕС для торговли текстильными изделиями, выдаваемых МИД РБ;

б) перечень товаров, экспорт которых осуществляется по лицензии МИД;

в) перечень товаров, импорт которых осуществляется по лицензии МИД (сахар);

г) перечень товаров, экспорт которых осуществляется при условии регистрации контрактов в МИД (грибы, злаки);

д) перечень товаров, импорт которых осуществляется при условии регистрации контрактов в МИД;

е) перечень товаров, импорт которых осуществляется при условии регистрации контрактов в облисполкомах и Мингорисполкоме;

Субъекты хозяйствования РБ, в уставном фонде которых иностранные инвестиции составляют более 30%, а также резиденты СЭЗ, экспортирующие продукцию собственного производства и импортирующие сырье, материалы, полуфабрикаты и комплектующие для производства, осуществляют экспорт и импорт без лицензии и без регистрации контракта.

5.08.1999 года в соответствие с вышеуказанным постановлением было разработано и утверждено Положение «О порядке лицензирования экспортных и импортных товаров в РБ». Оно вступило в силу одновременно с Постановлением "О совершенствовании нетарифного регулирования в РБ". Так лицензии, выдаваемые МИД, могут быть:

1) Разовые – выдаются для осуществления операций по каждой отдельной сделке;

2) Генеральные – в случаях:

− при реализации установленных квот;

− по межправительственным соглашениям;

− при экспорте товаров собственного производства;

− по решению Совмина РБ;

3) Специальные – на экспорт текстильных изделий в страны Евросоюза и Турцию.

Регистрация контрактов осуществляется в соответствие с Постановлением МИД и ГТК от 30.06.1999 года.

30.06.1998 года Совет Министров и Национальный Банк РБ приняли Постановление "О расчетах по экспортным операциям", в соответствие с которым все юридические лица и предприниматели без образования юридического лица должны реализовывать продукции нерезидентам РБ только за иностранную валюту.

30.06.1999 года Совмин и НБ РБ приняли Постановление "О поэтапной отмене ограничений на проведение платежей в белорусских рублях по экспортным и импортным операциям».

06.01.1998 года Палатой Представителей РБ был принят Закон «Об экспортном контроле», который определяет правовые основы деятельности государственных органов, юридических и физических лиц РБ в области экспортного контроля и регулирует отношения, которые возникают в связи с перемещением через таможенную границу РБ объектов экспортного контроля.

08.04.2002 года было принято Постановление Совета Министров РБ

№ 440 "О мерах по совершенствованию регулирования экспорта и импорта товаров".

Вопросы уплаты таможенных платежей регулируются Декретом Президента № 14 от 17.05.2001 года «О некоторых вопросах исчисления и уплаты НДС», Инструкцией о порядке исчисления и уплаты акцизов, утвержденной постановлением Министерства по налогам и сборам РБ от 15.03.2002 года № 28, Декретом Президента РБ от 27.02.2001 года № 6 «Об упорядочении предоставления льгот по налогам и таможенным платежам».

Декретом Президента РБ № 16 от 13.06.2001 года «О предоставлении рассрочки уплаты НДС при ввозе на таможенную территорию РБ технологического оборудования и запасных частей к нему», Положением о порядке применения ставки таможенной пошлины в размере ноль (0) процентов и предоставлении рассрочки уплаты НДС в отношении технологического оборудования и запасных частей к нему, ввозимых на таможенную территорию РБ, утвержденное Постановлением ГТК РБ от 03.08.2001 года № 42.

Условия уплаты налога на добавленную стоимость и акцизов при ввозе товаров также оговариваются в указе президента РБ «Об уплате налога на добавленную стоимость и акцизов при ввозе товаров на территорию РБ» от 16 августа 1995 года № 300 (с изменениями и дополнениями в Указе президента от 4 апреля 2002 года № 188).

Инструкцией «О порядке исчисления, уплаты и контроля за уплатой таможенных сборов за таможенное оформление, таможенной пошлины, акцизов и НДС», утвержденную Постановлением ГТК Республики Беларусь от 16 августа 2001 года № 45, устанавливаются: товары, освобождаемые от обложения таможенный платежами, порядок исчисления и уплаты таможенных платежей, льготы и отсрочки от уплаты, порядок возврата излишне уплаченных или взысканных таможенных платежей.

В Положении о таможенном режиме временного ввоза (вывоза) товаров, утвержденное Постановление ГТК РБ от 8 апреля 2002 года № 22, оговариваются правила отражения в бухгалтерском учете и отчетности товаров, находящихся под данным видом таможенного режима. Другими нормативными документами являются:

- Приказ ГТК от 5 октября 1998 года № 349-ОД «О подготовке специалистов по таможенному оформлению», также приказ ГТК от 14 мая 1998 года № 171-ОД «Об утверждении положения о квалификационном аттестате специалиста по таможенному оформлению»;

- Постановление ГТК от 20 февраля 2002 года № 7 «О декларировании товаров, не предназначенных для коммерческой или производственной деятельности, перемещаемых физическими лицами через границу Республики Беларусь». Приказ ГТК от 9 июля 1998 года № 246-ОД Об утверждении положения о таможенном документе «Грузовая таможенная декларация» и «Инструкции о порядке заполнения грузовой таможенной декларации для целей таможенного декларирования товаров»;

- Постановление ГТК от 10 июля 2001 года № 33 «О статистическом декларировании товаров»;

- Приказ ГТК от 29 июля 1998 года № 276-ОД «О таможенном досмотре»;

- Постановление ГТК от 3 ноября 2005 года № 77 «Об особенностях вывоза товаров производителями экспортной продукции»;

- Указ Президента Республики Беларусь от 4 января 2000 года № 7 «О совершенствовании порядка проведения и контроля внешнеторговых операций». Постановление ГТК от 28 ноября 2005 года № 86 «О внесении изменений и дополнений в постановления Государственного Таможенного Комитета Республики Беларусь по вопросам валютного контроля»;

- Приказ ГТК от 8 июля 1998 года № 245-ОД «О перевозке товаров под таможенным контролем»;

- Приказ ГТК от 26 августа 2002 года № 305-ОД «О пунктах таможенного оформления на таможенной территории Республики Беларусь».

Основные тенденции и направления развития системы таможенных услуг в Республике Беларусь:

- система таможенного обслуживания развивается, как сервисная сфера, регулируемая и контролируемая государством, полностью отвечающая потребностям субъектов ВЭД;

- осуществляется модернизация информационной системы таможенных органов, однако необходимо придание комплексности этому процессу, что позволит посредством реализации инновационных технологий повысить уровень таможенного обслуживания до необходимых международных стандартов;

- совершенствование таможенного обслуживания в Республике Беларусь строится на развитии новейших таможенных технологических схем и процедур, позволяющих ускорить время таможенного оформления, не снижая при этом эффективность таможенного контроля (электронное декларирование, предварительное электронное информирование, формирование базы добросовестных участников ВЭД для использования упрощенной схемы таможенного контроля, пост-контроль, система управления рисками и др.), а также создание институциональной базы для развития не только таможенных, но и «околотаможенных» услуг;

- наметились позитивные результаты по реализации кадровой политики в системе таможенной службы, направленной на формирование высокой корпоративной культуры, рост кадрового потенциала, стимулирование эффективной деятельности сотрудников таможенной системы и борьбу с должностными преступлениями.

Анализируя деятельность таможенных органов, можно сделать вывод о том, что эффективное функционирование таможенной системы по фискальному и правоохранительному направлениям должно дополняться совершенствованием направления деятельности по предоставлению таможенных услуг на принципах сервисного подхода к обслуживанию участников ВЭД. Одним из основных условий совершенствования системы таможенных услуг является уменьшение средней продолжительности осуществления таможенного контроля за перемещением товаров и транспортных средств через границу РБ с помощью внедрения современных информационных технологий, развития эффективной таможенной и «околотаможенной» инфраструктуры, а также за счет совершенствования системы стимулирования эффективной деятельности сотрудников таможен.

Таким образом, можно утверждать, что таможенная служба является неотъемлемой частью системы государственного управления внешнеторговой деятельностью, активно участвует в ее регулировании и обслуживании, в том числе путем регламентации заявляемых сведений и предъявляемых документов, создания организационных условий для осуществления системного контроля внешнеторговых операций.

Это означает, что в современных условиях таможенная служба Республики Беларусь, будучи частью экономической системы государства, наряду с выполнением традиционных функций администрирования в области налогообложения и регулирования внешней торговли, все активнее выступает как социально-экономический институт, в котором таможенная услуга проявляется в виде особой формы государственного сервисного обслуживания. Данный институт фактически создает (а в случае неэффективной деятельности – не создает) необходимые благоприятные условия для развития внешней торговли, способствуя тем самым выходу экономики страны на новые мировые рынки.

В целом нормативно правовая база, регулирующая отношения, возникающие при пересечении границы физических лиц, товаров, полуфабрикатов, сырья содержит более 1500 документов, что создаёт определённую волокиту при оказании таможенных услуг.

2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ РУП «БЕЛТАМОЖСЕРВИС»

2.1 Характеристика РУП «Белтаможсервис»

Деятельность предприятий оказывающих таможенные услуги является лицензируемой, то есть перед тем как предприятие получит разрешение на деятельность в качестве таможенного агента оно обязано подтвердить профессионализм своих сотрудников и принять на себя высокую степень ответственности перед государством и своими будущими клиентами.

Это связано, прежде всего, с тем, что деятельность таможенного агента лежит в сфере внешнеторговых операций, что является зоной прямой заинтересованности государства. От деятельности таможенного агента будет зависеть прибыльность внешнеторговых операций хозяйствующих субъектов и, следовательно, качество и количество экспорта. При проведении внешнеторговых операций для хозяйствующих субъектов большую роль играет качество и скорость предоставленной услуги. Естественно, что задержка в проведении внешнеторговой операции уменьшает прибыль от ее проведения, а ошибки при оформлении или задержки, которые будут превышать установленные сроки поставки товара контрагенту, могут не только превратить заранее выгодную операцию в разряд убыточных, но и привести к срыву условий поставки и созданию достаточно сложной финансово-правовой ситуации для клиента. Исходя из важности эффективности и профессионализма деятельности таможенных агентов, во многих странах мира включая Республику Беларусь, разработаны специальные положения, которые регулируют и регламентируют деятельность предприятий оказывающих услуги в сфере таможенного дела.

В Республике Беларусь в 1998 году было разработано положение о таможенном агенте, согласно которому таможенным агентом является юридическое лицо – резидент Республики Беларусь, получившее специальное разрешение (лицензию) на осуществление деятельности в области таможенного дела в качестве таможенного агента.

РУП «Белтаможсервис» учреждено Государственным таможенным комитетом Республики Беларусь.

Минский филиал РУП «Белтаможсервис» (далее Минский филиал) является территориально-обособленным структурным подразделением РУП «Белтаможсервис». Форма собственности Минского филиала – государственная. Минский филиал не является юридическим лицом, создан на основании приказа генерального директора РУП «Белтаможсервис» от 20.10.2000 года №107 «О создании филиала».

Минский филиал осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, Уставом РУП «Белтаможсервис» и Положением о Минском филиале РУП «Белтаможсервис».

Минский филиал создан для осуществления хозяйственной деятельности с целью территориального расширения сферы деятельности РУП «Белтаможсервис» в городе Минске и Минской области, совершения таможенных операций, оказания сопутствующих услуг, не относящихся к лицензируемой деятельности таможенного агента, расширения номенклатуры и повышения качества услуг, предусмотренных Уставом РУП «Белтаможсервис», а также получения стабильной прибыли.

Юридический адрес: 220136, г. Минск, 4-й пер. Монтажников, д.7.

Основными задачами Минского филиала согласно Положению являются:

- обеспечение стабильной прибыли от совершения таможенных операций, оказания сопутствующих услуг, не относящихся к лицензируемой деятельности таможенного агента;

- осуществление иной деятельности в целях создания условий для дополнительного финансирования материально-технической базы и социальной сферы таможенных органов Республики Беларусь, развития Предприятия в целом.

Основные виды деятельности Минского филиала:

- совершение таможенных операций, оказание сопутствующих услуг, не относящихся к лицензируемой деятельности таможенного агента (далее рынок декларирования);

- оказание услуг по временному хранению товаров и транспортных средств, не прошедших таможенное оформление в соответствии с действующим законодательством, а также помещенных под таможенный режим таможенного склада (далее - рынок СВХ и таможенных складов);

- оказание услуг отделом общественного питания;

- осуществление транспортно-экспедиционной деятельности.

В составе Минского филиала действуют 3 отдела таможенных услуг, отдел эксплуатации складов, отдел общественного питания, отдел таможенной, экспедиционной и складской логистики. В составе отдела таможенных услуг г. Минск действуют три бюро таможенных услуг, пять центров статистического декларирования товаров. В составе отдела эксплуатации складов действуют склад временного хранения, таможенный склад. Специалисты по таможенному оформлению филиала размещены в 15 внутренних пунктах таможенного оформления: Аэропорт, Белпочта-АВИА, Минск-Авто-3, Минская почта, Минск-Западный, Минский оптовый рынок, Белкультторг, Минск-СЭЗ, Колядичи-Авто-1, Колядичи-Авто, Ж-д станция г. Молодечно, Белтаможтранзит, Чисть, Борисов-Авто, БелАЗ.

На балансе Минского филиала РУП «Белтаможсервис» находятся административно-бытовой корпус, два складских помещения. На базе выше указанных площадей действует ПТО/СВХ «Минск - Западный».

Для размещения специалистов по таможенному оформлению и работников аппарата управления Минский филиал арендует помещения.

2.2 Организационная структура предприятия

Организационная структура – это состав и соподчиненность взаимосвязанных звеньев в управлении, которые включают аппарат управления и различные подразделения.

В практической деятельности организационная структура рассматривается как совокупность звеньев (органов, подразделений, исполнителей), находящихся во взаимосвязи и соподчиненности, наделенных определенными правами, ответственностью и выполняющих определенные функции управления.

Что касается РУП «Белтаможсервис», то он имеет линейно-функциональную структуру управления (приложение А).

Линейно-функциональная структура управления представляет собой сочетание линейной и функциональной структур. При данном виде структуры у линейного руководителя появляется специальный штаб, состоящий из функциональных служб и отделов. Эти службы не обладают правом принятия решения и являются консультативными организациями. Предложения функциональных подразделений реализуются через каналы линейных руководителей.

Преимущества линейно-функциональной структуры управления:

- возрастает возможность более глубокой подготовки управленческих решений и плановых заданий;

- создаются хорошие условия для профессионального и служебного роста сотрудников;

- высвобождаются линейные менеджеры от глубокого анализа проблем.

Недостатки линейно-функциональной структуры заключаются в следующем:

- усиливаются тенденции к выполнению только своих функций;

- возникает тенденция к чрезмерной централизации;

- возникает необходимость координации работы функциональных служб.

С целью выполнения задачи по увеличению доли Минского филиала на рынке декларирования в результате привлечения к сотрудничеству субъектов хозяйствования, которые в настоящее время пользуются услугами других таможенных агентов, за счет повышения профессионального уровня работников, повышения качества и скорости заполнения деклараций, укрепления исполнительной дисциплины работников, руководству филиала необходимо уделить большое внимание работе по подготовке и повышению квалификации работников.

Списочная численность работников Минского филиала с учетом находящихся в декретном отпуске, отпуске по уходу за ребенком до достижения возраста 3-ех лет (без учета внешних совместителей) в 2008 г. составила 153 человека. Численность работников, находящихся в декретном отпуске и отпуске по уходу за ребенком до достижения возраста 3-ех лет, составляет 21 человек. Организационно-штатная структура Минского филиала представлена в таблице 1.

Таблица 1 – Организационно-штатная структура, чел.

|

Наименование структурного подразделения |

Списочная числ-ть работни-ков | В том числе | ||||

| Руководители |

Специа-листы и другие служащие |

Рабочие |

Осн. произв. персонал |

В д/о | ||

| Дирекция | 6 | 3 | 3 | 0 | 0 | 0 |

| Организационно – правовое бюро | 3 | 1 | 2 | 0 | 0 | 0 |

| Бухгалтерия | 8 | 1 | 7 | 0 | 0 | 1 |

|

Планово – эконо- мическое бюро |

2 | 0 | 2 | 0 | 0 | 0 |

| ОО и РУОТД | 1 | 1 | 0 | 0 | 0 | 0 |

| ОПТО | 11 | 2 | 4 | 5 | 0 | 0 |

| ОИТ и С | 3 | 1 | 2 | 0 | 0 | 0 |

| ОТУ г. Минск | 64 | 8 | 55 | 1 | 61 | 14 |

| ОТУ г. Молодечно | 7 | 1 | 6 | 0 | 6 | 1 |

| ОТУ г. Борисов | 9 | 1 | 8 | 0 | 8 | 0 |

| СВХ | 18 | 2 | 4 | 12 | 13 | 3 |

| ООП | 21 | 2 | 2 | 17 | 6 | 2 |

| ИТОГО | 153 | 23 | 95 | 35 | 94 | 21 |

Более наглядно распределение сотрудников на структурных подразделениях РУП «Белтаможсервис» представлено на рисунке 2.

Рисунок 2 – Списочная численность сотрудников на структурных подразделениях РУП «Белтаможсервис», чел.

Из представленных в таблице 1 и на рисунке 2 данных следует, что удельный вес основного производственного персонала составляет 61,4%, численность административно-управленческого персонала – 19,0 % в списочной численности работников.

Увеличение списочной и, соответственно, среднесписочной численности работников предусматривается за счет:

- заполнения вакантных должностей и профессий;

- введения в штатное расписание дополнительных штатных единиц.

Основным видом деятельности предприятия является оказание услуг юридическим и физическим лицам в области таможенного дела.

Предприятие РУП «Белтаможсервис» являясь таможенным агентом, организует свою деятельность согласно положения о таможенном агенте, разработанного государственным таможенным комитетом Республики Беларусь. Услуги оказываются на пограничных и внутренних пунктах таможенного оформления (прейскурант цент в приложении).

Дирекция Минского филиала осуществляет функцию по руководству и организации деятельности филиала.

Организационно-правовое бюро занято вопросами юридической сферы. В её функции входит заключение договоров, внешнеторговых контрактов и оформление прочих документов, связанных с деятельностью филиала, а также контроль за выполнением сроков исполнения договорных обязательств, выдачей и получением лицензий, связанных с основной деятельностью филиала.

Бухгалтерия осуществляет обработку и учёт первичных финансово-хозяйственных и материальных документов, учёт бланков, реестров счетов оказанных услуг, приходно-кассовых ордеров, путевых листов, актов на списание и инвентаризации, контроль дебиторской задолженностью, обеспечение финансово-хозяйственной деятельности филиала.

Отдел кадров осуществляет функции по табельному учёту рабочего времени, учёту больничных листов, графиков выхода на работу и отпусков и командировочных листов.

Планово-экономическое бюро занимается анализом и планированием финансово-хозяйственной деятельности, бизнес - планированием, вопросами в сфере ценообразования, труда и заработной платы.

За разработку, сопровождение и развитие таможенных услуг на предприятии отвечает отдел «Организация и развитие услуг в области таможенного дела». Данный отдел отвечает за организацию предоставления услуг, за перечень предоставляемых услуг и их необходимость на данном направлении деятельности, изучает потребность во введении новых услуг и методов их предоставления. Благодаря мониторингу данный отдел перераспределяет декларантов на участки с большим грузопотоком, чем повышает эффективность и препятствует образованию задержек и пробок. В настоящий момент проходит проверку система электронного мониторинга, разработанная управлением информационных технологий.

Отдел «Производственно-технического обеспечения» (ОПТО) выполняет функции по материально-техническому снабжению, учёту горюче-смазочных материалов, составлению смет и обслуживания зданий и сооружений.

Отдел «Информационных технологий и связи» (ОИТиС) осуществляет функции по обслуживанию телефонных и электронных сетей, компьютерной и оргтехники, разработкой и сопровождением программных продуктов.

Отдел таможенных услуг (ОТУ) осуществляет непосредственное руководство за деятельностью пунктов таможенного оформления.

За время своей деятельности предприятием создано восемь филиалов: Брестский, Витебский, Гомельский, Гродненский, Минский, Могилевский филиалы, а также филиал «Белтаможиздат» и филиал «Белтаможконвой».

Филиалы не являются юридическими лицами, выделены на обособленный баланс, имеют расчетные счета, субсчета в белорусских рублях и иностранной валюте. Центральный аппарат содержится за счет отчислений филиалов.

2.3 Анализ хозяйственной деятельности РУП «Белтаможсервис»

Рассмотрев общую характеристику РУП «Белтаможсервис», предоставляемые услуги и производимых операций, целесообразно перейти к рассмотрению основных экономических показателей, характеризующих работу предприятия. Для оценки результатов работы предприятия в динамике проанализируем показатели его работы за три последних года: 2006-2008 гг.

2.3.1 Номенклатура и объём оказываемых услуг и производимых операций

Перечень и динамика объема оказываемых услуг и производимых операций на РУП «Белтаможсервис» за 2006-2008гг. представлена в таблице 2.

Из таблицы 2 видно, что перечень оказываемых услуг и производимых операций достаточно велик, но анализируя динамику изменения объёмов оказываемых услуг в период с 2006-2008, можно выявить определённые колебания. Это объясняется постоянным увеличением числа таможенных агентов на рынке таможенных услуг и непостоянностью клиентской базы РУП «Белтаможсервис». Также из приведённых в таблице данных видно, что в 2007 году руководством РУП «Белтаможсервис» была внедрена такая услуга, как «Подготовка и выдача заключения в отношении экспортируемых пило- и лесоматериалов», что связано с активизацией экспорта пило- и лесоматериалов за рубеж. В 2008 году филиал начал оказывать услуги по составлению чертежей, изготовлению масштабных изображений, видеозаписей, иллюстраций товаров в целях таможенной идентификации и приёму электронных копий деклараций и документов посредством сети Интернет и последующая их передача в таможенный орган.

Таблица 2 – Номенклатура и объём оказываемых услуг и производимых операций, количество операций

| Наименование услуг | Объём | ||

| 2006 г. | 2007 г. | 2008 г. | |

| Составление чертежей, изготовление масштабных изображений, видеозаписей, иллюстраций товаров в целях таможенной идентификации | - | - | 261 |

| Заполнение коммерческих, транспортных (перевозочных) документов | 1425 | 1432 | 1440 |

| Заполнение свидетельства о допущении дорожного транспортного средства к перевозке товаров под таможенными пломбами и печатями | 220 | 437 | 536 |

| Заполнение таможенной декларации на товары для личного пользования | 12 | 26 | 42 |

| Заполнение декларации и документов типа ЭК,ДО,СЗ,БР,КТС,СВ | 340 | 589 | 684 |

| Заполнение декларации и документов типа ИМ, В, ДТС | 23720 | 30548 | 43712 |

| Заполнение ДТТ(ВПТО) | 1135 | 1255 | 2264 |

| Заполнение ДТТ ТС | 702 | 811 | 924 |

| Заполнение документов типа ЭС | 3105 | 3778 | 3852 |

| Заполнение документов типа ИС | 1125 | 1638 | 1860 |

| Подготовка и предъявление копий документов в таможенные органы для получения заинтересованными лицами РФ, РБ подтверждения о вывозе товаров за пределы Таможенного союза | 8202 | 10280 | 17908 |

| Формирование электронной копии декларации и документов любого типа | 33 | 31 | 44 |

| Формирование электронной копии "Учета движения товаров резидента СЭЗ" | 48245 | 27133 | 66720 |

| Предоставление электронной копии таможенной декларации либо иного документа | 14125 | 23166 | 37820 |

| Проверка магнитного носителя информации на наличие вирусов (в ЦСДТ) | 2533 | 3448 | 5652 |

Продолжение таблицы 2

| Наименование услуг | Объём | |||

| 2006 г. | 2007 г. | 2008 г. | ||

| Проверка правильности заполнения таможенной декларации или документа таможенного транзита с проведением автоматизированного контроля | 1765 | 1769 | 1884 | |

| Проверка соответствия электронной копии таможенной декларации или документа таможенного транзита оригиналу (бумажному носителю) либо проверка соответствия электронного документа его бумажной копии | - | - | 27364 | |

| Приём электронных копий деклараций и документов посредством сети Интернет и последующая их передача в таможенный орган | 6924 | 6864 | 8280 | |

| Изменение (дополнение) сведений, заявленных в таможенной декларации, а также в иных документах, необходимых для таможенных целей | 9237 | 12634 | 13125 | |

| Систематизация кодов товаров в рамках партии товаров в соответствии с ТН ВЭД РБ | 10456 | 11918 | 15168 | |

| Печать деклараций и иных документов, используемых для таможенных целей с магнитного носителя информации клиента или печать бумажной копии электронного документа, (А-4) | 39 | 47 | 76 | |

| Представление заинтересованному лицу дополнительной информации в электронном виде о заполненных и/или составленных таможенных деклараций | 23334 | 72275 | 72596 | |

| Ксерокопирование ( одна страница А-4) | 1023 | 1279 | 1284 | |

| Набор и печать текстовых документов (шрифтом не ниже 12 пт одна страница А-4) | 6845 | 9422 | 1048 | |

| Приём информации по факсимильному аппарату(1 лист) | - | 464 | 588 | |

| Подготовка и выдача заключения в отношении экспортируемых пило- и лесоматериалов | - | 464 | 588 | |

| Таможенные операции | ||||

| Грузовые операции с товарами, необходимые для таможенного контроля (погрузка, выгрузка, перегрузка) | 9254 | 12441 | 14021 | |

| Разъяснение норм таможенного законно-дательства и ВЭД | 25 | 27 | 29 | |

|

Предварительная классификация товара в соответствии с ТН ВЭД РБ товарные группы 28-38,84,85 |

648 | 565 | 604 | |

| Составление таможенного документа типа ЭК | 5534 | 4156 | 5120 | |

| Составление таможенного документа типа ИМ | 3994 | 5544 | 5188 | |

| Составление таможенной декларации типа ДО | 13958 | 13990 | 14000 | |

| Составление ДТТ (ВПТО) | 338 | 342 | 440 | |

| Составление таможенного документа типа БР | 213 | 225 | 396 | |

| Составление таможенного документа типа ДТС | 1957 | 2316 | 2712 | |

| Составление таможенного документа типа ЭС | 15648 | 15848 | 16268 | |

| Составление таможенного документа типа ИС | 11358 | 14368 | 15052 | |

| Исчисление таможенных платежей | 12864 | 12527 | 19636 | |

| Осмотр и (или) измерение товаров до представления таможенной декларации, кроме сборного груза | 7358 | 8159 | 9276 | |

| Осмотр и (или) измерение товаров до представления таможенной декларации | 2348 | 5232 | 5332 | |

| Предъявление товаров таможенному органу для таможенного оформления и таможенного контроля | 981 | 1051 | 1116 | |

| Уведомление таможенного органа о прибытии товаров путём представления документов | 8475 | 9844 | 9572 | |

| Представление документов на товары при отсутствии их таможенного оформления в таможенные органы для целей | 18 | 26 | 31 | |

| Подготовка и представление пакета документов в таможенные органы при оформлении личного автотранспорта физическими лицами | 21861 | 22949 | 22984 | |

| Уплата таможенных платежей за марку таможенного контроля | 9822 | 11154 | 13580 | |

| Формирование электронной копии ДТТ (ТС) | 2561 | 2543 | 2656 | |

Предприятие продолжает работать с постоянными клиентами, доверие которых заслужило ещё в годы становления, но число новых клиентов и их доля в общем объёме не велика. Конечно, доверие постоянных клиентов говорит о многом, но в современных условиях конкурентной борьбы необходимо постоянно совершенствоваться, увеличивать клиентскую базу путём улучшения качества предоставляемых услуг, чему способствует повышения квалификации, профессионального уровня специалистов по таможенному оформлению, повышения уровня взаимодействия с таможенными органами, внедрения системы электронного декларирования, что также приведёт к экономии времени, затрачиваемого на оформление полного пакета документов.

С учётом достаточно широкой номенклатуры для проведения анализа услуг предоставляемых РУП «Белтаможсервис» в стоимостном выражении целесообразно сгруппировать их в 3 блока:

а) услуги пунктов таможенного оформления (ПТО), центра статистического декларирования товаров (ЦСДТ);

б) услуги склада временного хранения (СВХ), таможенных складов (ТС);

в) таможенные операции.

В таблице 3 представлены стоимостные показатели оказываемых услуг РУП «Белтаможсервис» за 2006-2008гг.:

Таблица 3 – Объём оказываемых услуг и производимых операций, тыс.р.

| 2006 г. | 2007 г. | 2008 г. | |||||

| Услуги ПТО, ЦСДТ | 4 350 590 | 4 765 009 | 2 769 853 |

|

|||

| Услуги СВХ, ТС | 980 560 | 965 890 | 979 856 |

|

|||

| Операции | 0 | 500 685 | 2 758 965 |

|

|||

| Итого | 5331150 | 6231584 | 6508674 | ||||

В связи с вступлением в силу с 1июля 2007 года нового Таможенного Кодекса Республики Беларусь часть ранее оказываемых услуг перешла в раздел операций, в настоящее время в филиале оказывается порядка 18 видов операций, что объясняет снижение выручки от оказания услуг ПТО, ЦСДТ. Так как данное постановление начало действовать с середины 2007 года, изначально выручка по операциям не велика (всего 500 685 тыс.р.), но уже в 2008 году разница денежных поступления от выделенных операций и услуг ПТО, ЦСДТ составила всего 10 888 тыс.р.

Объём оказываемых услуг и производимых операций на РУП «Белтаможсервис» ежегодно увеличивается пропорционально росту цен и пополнению числа клиентов и в 2008 году составил 104 % к уровню 2007 года.

2.3.2 Анализ себестоимости

Себестоимость продукции — затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции.

Детализация затрат Минского филиала за 2006-2008 год представлена в таблице 4.

Таблица 4 – Структура себестоимости услуг, тыс. р.

| Наименование статьи | 2006 г. | 2007г. | 2008г. | ||

| Фонд оплаты труда производственного персонала, в том числе | 648849 | 754475 | 943094 | ||

| Оплата труда по окладам | 373860 | 434721 | 543402 | ||

| Премия | 113166 | 131588 | 164486 | ||

| Надбавка за сложность и напряжённость | 69614 | 80946 | 101183 | ||

| Отпускные | 52634 | 61202 | 76503 | ||

| Прочие выплаты | 39574 | 46016 | 57520 | ||

| Налоги в ФСЗН | 245242 | 285165 | 356456 | ||

| Страховой взнос по обязат. страхованию | 3077 | 3578 | 4472 | ||

| Прочие выплаты | 1126 | 1310 | 1637 | ||

| Итого прямые расходы | 898294 | 1044528 | 1305660 | ||

| Фонд оплаты труда непроиз-водственного персонала, в том числе | 538208 | 625823 | 782279 | ||

| Оплата труда по окладам | 291930 | 339454 | 424318 | ||

| Премия | 74973 | 87179 | 108973 | ||

| Надбавка за сложность и напряжённость | 77588 | 90219 | 112774 | ||

| Отпускные | 34518 | 40138 | 50172 | ||

| Прочие выплаты | 59197 | 68833 | 86042 | ||

| Налоги в ФСЗН | 219097 | 254764 | 258454 | ||

| Страховой взнос по обязательному страхованию | 2683 | 3120 | 3200 | ||

| Отчисления на содержание ЦО | 91435 | 106320 | 102900 | ||

| Материальные затраты, в т.ч.: | 110027 | 127938 | 129922 | ||

| Комплектующие и расходные материалы для оргтехники | 20965 | 24379 | 30474 | ||

| Бумага | 29250 | 34013 | 42516 | ||

| Канцелярские товары | 9689 | 11266 | 14083 | ||

| ГСМ | 8875 | 10320 | 12900 | ||

| Строительные материалы | 2138 | 2486 | 3108 | ||

| Запасные части | -23 | -26 | -33 | ||

| Бланки | 9145 | 10633 | 13292 | ||

| Мебель, оборудование | 22381 | 26025 | 32531 | ||

| Прочие материалы | 7604 | 8842 | 11052 | ||

| Покупная стоимость товаров (ООП) | 274857 | 319601 | 399501 | ||

| Амортизация основных средств | 101655 | 118203 | 147754 | ||

| Износ НМА | 178 | 207 | 259 | ||

| Коммунальные услуги, в т.ч.: | 72159 | 83906 | 104882 | ||

| Электроэнергия | 37606 | 43727 | 54659 | ||

| Теплоэнергия | 18244 | 21213 | 26517 | ||

| Аренда | 257764 | 299726 | 374657 | ||

| Услуги банков | 25811 | 30013 | 30516 | ||

| Плата за охрану | 49737 | 57833 | 58291 | ||

| Услуги связи, в т.ч.: | 19285 | 22424 | 28031 | ||

| Мобильная связь | 2401 | 2792 | 3489 | ||

| Информационные услуги | 33188 | 38591 | 48239 | ||

| Реклама | 4293 | 4992 | 7240 | ||

| Ремонт основных средств | 25689 | 29871 | 37339 | ||

| Услуги сторонних организаций | 20179 | 23464 | 29330 | ||

| Командировочные расходы | 1969 | 2290 | 2863 | ||

| Экологический налог | 648 | 753 | 942 | ||

| Налог на землю | 30892 | 35921 | 44902 | ||

| Прочие расходы | 28070 | 32639 | 40799 | ||

| Итого | 1907825 | 2218401 | 2773001 | ||

| Всего | 2183642 | 3179597 | 3495812 | ||

| Процент ОПР | 114 | 133 | 166 | ||

| Процент ОХР | 88 | 103 | 128 | ||

Анализ себестоимости работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Исходя из таблицы 4 увеличение расходов на оплату труда в 2007 г. по сравнению с 2006 в 1,2 раза, а в 2008 по сравнению с 2007 в 1,3 раза связано в первую очередь с изменением заработной платы на предприятии в 2006 г. по сравнению с 2006 в 1,45 раза, а в 2008 г. по сравнению с 2006 в 1,1 раза.

На протяжении рассматриваемого периода наблюдается увеличение себестоимости. В 2007 г. по сравнению с 2006 г. доля общепроизводственных расходов увеличились в 1,2 раза, а в 2008 г. по сравнению с 2007 г. – в 1,3 раза, доля общехозяйственных расходов в среднем возросла в 1,3 раза. Повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы каждого элемента затрат.

Нужно также отметить, что в 2008 году также значительно (в 1,5 раза к уровню 2007 г.) возросли расходы на рекламу, что объясняется активной рекламной деятельностью предприятия. Осуществление маркетинговых мероприятий позволило привлечь новых клиентов, увеличить объем оказываемых услуг и, как следствие, увеличение прибыли.

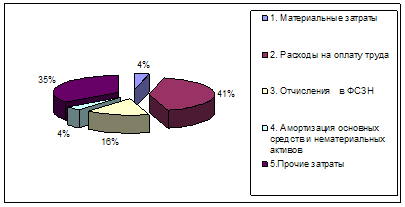

Анализ себестоимости по элементам позволяет изучить состав затрат и охарактеризовать структуру себестоимости. Рассмотрим доли каждой статьи затрат в общем объеме за 2008 г.

Общая тенденция повышения себестоимости на протяжении рассматриваемого периода 2006-2008 гг. обусловлена в основном увеличением объема оказываемых услуг.

На рисунке 3 изображена структура себестоимости за 2008 г. Если рассмотреть другие года, то доля затрат на оплату труда и прочих затрат за 2006г. составляют соответственно 0,40 и 0,35, удельный вес отчислений на социальные нужды составляют 0,18, на амортизацию – 0,03, а удельный вес материальных затрат 0,05. Что касается 2007 г., то удельный вес затрат на оплату труда в общей сумме себестоимости и прочих затрат соответственно 0,41 и 0,37. Удельный вес отчислений на социальные нужды - 0,15, амортизацию также сохранился на уровне 2006 г. – 0,3, а материальные затраты снизились до 0,04.

Рисунок 3 – Структура себестоимости услуг

Таким образом, видно, что наибольший удельный вес из всех статей затрат составляют затраты на оплату труда и прочие затраты, что характеризует деятельность предприятия как трудоёмкое. На протяжении всего периода структура себестоимости существенно не менялась.

Данный вывод вполне логичен для предприятия такого вида деятельности, так как большая часть затрат идет на оплату труда, что объясняется особой ролью человеческих ресурсов в сфере предоставления таможенных услуг.

2.3.3 Анализ прибыли

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и других социальных программ.

Суммарная величина всех прибылей – балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

а) прибыль

(убыток) от реализации продукции, выполнения работ, оказания услуг (![]() );

);

б) прибыль (убыток) операционной деятельности (![]() );

);

в) финансовые результаты от внереализационных операций (ВФР).

Пб=![]() +

+![]() ±ВФР. (2.1)

±ВФР. (2.1)

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Валовый доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц.

Средний доход (выручка), представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период.

Доход от реализации имущества — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

– убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

– недостачи материальных ценностей, выявленные при инвентаризации;

– отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

– судебные издержки и арбитражные сборы и др.

Имея данные, характеризующие величины приведенных выше показателей, анализ прибыли предприятия следует осуществлять согласно следующим пунктам:

– оценка динамики показателей балансовой и чистой прибыли;

– изучение составных элементов формирования балансовой прибыли;

– выявление и измерение влияния факторов, воздействующих на прибыль;

– анализ показателей рентабельности;

– выявление и оценка резервов роста прибыли, способов их мобилизации.

Данные о прибыли от реализации представлены в таблице 5.

Таблица 5 – Анализ прибыли от реализации продукции за 2006-2008 гг., тыс.р.

| Показатель | 2006 г. | 2007 г. | Абсолютное отклонение 2007 г. от 2006 г. | 2008 г. | Абсолютное отклонение 2008 г. от 2007 г. |

| Выручка от реализации (без налогов с выручки) | 5331150 | 6231584 | +900434 | 6508674 | +277090 |

| Себестоимость услуг | 2183642 | 3179597 | +995955 | 3495812 | +316215 |

|

Прибыль (убыток) (п.1-п.2) |

420877 | 998799 | +577922 | 716370 | –282429 |

Из таблицы 5 видно, что в 2006 г. показатель прибыли от реализации продукции является положительным. В 2007 г. в сравнении с 2006 г. прибыль увеличилась на 1242,2 млн. р. в связи с ростом объемов реализации по отдельным видам продукции, в 2008 г в сравнении с 2007 г. – на 168,2 млн. р. Темп роста прибыли в 2008 г. по сравнению с 2007 г. ниже, что связано с ростом себестоимости производимой продукции.

Рассмотрим факторы, влияющие на изменение прибыли от реализации продукции:

∆Прп = Пр1п - Пр0п = (РП1 – Срп1) – (РП0 – Срп0), (2.2)

где ![]() ,

, ![]() – прибыль от реализации продукции (товаров, работ, услуг)

по базовому году и отчётному;

– прибыль от реализации продукции (товаров, работ, услуг)

по базовому году и отчётному;

РП0, РП1 – объем реализованной продукции (товаров, работ, услуг), за вычетом всех налогов и других отчислений, включаемых в объем реализации, по базовому и отчётному годам;

Срп0, Срп1 – себестоимость реализованной продукции по базовому и отчётному годам.

За счёт изменения объёма реализации продукции:

![]() (2.3)

(2.3)

, (2.4)

, (2.4)

где ![]() – коэффициент выполнения плана по объему реализации,

рассчитанный по полной себестоимости реализованной продукции в базовом году;

– коэффициент выполнения плана по объему реализации,

рассчитанный по полной себестоимости реализованной продукции в базовом году;

![]() – себестоимость реализованной продукции в базовом году, рассчитанная на объем

реализованной продукции в отчетном году.

– себестоимость реализованной продукции в базовом году, рассчитанная на объем

реализованной продукции в отчетном году.

За счёт изменения средних цен реализации изделий:

(2.5)

(2.5)

где РПпф – объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

За счёт средней себестоимости реализации изделий:

(2.6)

(2.6)

2007 г. к 2006 г.:

∆Прп = 998799 - 420877 = 577922 тыс. р.

![]() = 420877∙(1,20-1) = 84175,4 тыс. р.

= 420877∙(1,20-1) = 84175,4 тыс. р.

![]() = 6231584 - 5813537 =418047 тыс. р.

= 6231584 - 5813537 =418047 тыс. р.

![]() = -3179597 + 3255296,6 = 75699,6 тыс. р.

= -3179597 + 3255296,6 = 75699,6 тыс. р.

Проверка: 84175,4 + 418047 + 75699,6 = 577922 тыс. р.

2008 г. к 2007 г.:

∆Прп = 716370 - 998799 = –282429 тыс. р.

![]() = 998799∙(1,09-1) = 89892 тыс. р.

= 998799∙(1,09-1) = 89892 тыс. р.

![]() = 6508674 – 6653728 = -145054 тыс. р.

= 6508674 – 6653728 = -145054 тыс. р.

![]() = -3495812 + 3268545 = -227267 тыс. р.

= -3495812 + 3268545 = -227267 тыс. р.

Проверка: 89892 + (-145054) + (-227267) = –282429 тыс. р.

Таким образом, в 2007 г. положительное влияние на изменение прибыли от предоставляемых услуг оказало изменение объема и средних цен реализации продукции. В 2008 г. негативное влияние на изменение прибыли наряду с себестоимостью оказало и изменение средних цен реализации продукции.

Основные финансово-экономические показатели производственно – хозяйственной деятельности Минского филиала за 2008 год представлены в таблице 6.

Таблица 6 – Основные финансово-экономические показатели, тыс.р.

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. |

| Выручка от реализации товаров, работ, услуг в действующих ценах | 5331150 | 6231584 | 6508674 |

| Себестоимость товаров, работ, услуг | 2183642 | 3179597 | 3495812 |

| Прибыль от реализации товаров, работ, услуг | 420877 | 998799 | 716370 |

| Прибыль (убыток) от операционных доходов и расходов | -957 | 49 | -4110 |

| Прибыль (убыток) от внереализацион-ных доходов и расходов | -1586 | 314 | -144413 |

| Прибыль (убыток) | 418333 | 999162 | 567847 |

| Налоги, сборы и платежи из прибыли | 125074 | 296929 | 237272 |

| Чистая прибыль (убыток) | 293259 | 702233 | 330575 |

| Фонд ГТК | 98944 | 261113 | 85727 |

| Производительность труда в расчете на одного работника | 2454 | 3334 | 3498 |