Курсовая работа: Актуальные проблемы внешнего долга

Раздел: Рефераты по финансовым наукам

Тип: курсовая работа

Содержание

Введение. 2

1. Определение и значение внешней задолженности. 3

1.1. Определение государственного долга. 3

1.2. Влияние внешней задолженности на российскую экономику. 4

2. Формирование внешнего долга, кредиторы России. 9

2.1. Внешняя задолженность СССР. 9

2.2. Внешняя задолженность России. 10

2.3. Парижский клуб. 14

2.4. Лондонский клуб. 18

2.5. Международный валютный фонд. 20

2.6. Коммерческие кредиторы. 20

2.7. Всемирный Банк. 22

3. Обслуживание и урегулирование внешнего долга России. 23

Заключение. 28

Библиография.. 31

Введение

В последние годы проблема внешней задолженности приобрела глобальный характер. В целом должниками промышленно развитых стран в настоящее время являются свыше 140 государств мира. По данным МБРР общая задолженность этих стран в 2004 г. превысила 3 трил. долларов, из которых 89% приходилось на развивающиеся страны и 11% на бывшие социалистические государства.

Проблема обслуживания государственного внешнего долга – один из ключевых факторов макроэкономической стабильности в стране. От характера решения долговой проблемы будет зависеть бюджетная дееспособность России, состояние ее валютных резервов, а, следовательно, стабильность национальной валюты, уровень процентных ставок, инвестиционный климат, характер поведения всех сегментов отечественного финансового рынка.

Практически все страны мира, проводя экономические преобразования, прибегают к внешним источникам финансирования. Рациональное использование иностранных займов, кредитов и помощи способствует ускорению экономического развития, решению социально-экономических проблем. Однако отсутствие целостной государственной политики по привлечению и использованию внешних финансовых ресурсов ведет к образованию внешней задолженности, которая становится серьезным препятствием на пути экономических преобразований.

Экономические события последних лет, обусловили переход вопросов управления государственным долгом в разряд первостепенных. Более того, можно с уверенностью утверждать, что данная тема будет оставаться важнейшим предметом для обсуждения и в ближайшей перспективе.

Цель курсовой работы: показать проблематику внешней задолженности России, ее зависимость от этого долга и перспективы развития ситуации.

1. Определение и значение внешней задолженности

1.1. Определение государственного долга

В научной литературе государственный долг определяется сложившийся к данной дате суммой дефицита федерального бюджета за вычетом положительного сальдо (профицита) этого бюджета. На практике государственным долгом считают долговые обязательства России перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая, обязательства по государственным гарантиям, предоставленным РФ (ст.97 Бюджетного кодекса РФ).

Государственный долг России может быть в форме:

· кредитных отношений и договоров, заключенных от имени РФ как заемщика с кредитными организациями, иностранными государствами и международными финансовыми организациями;

· государственных займов, осуществленных путем выпуска ценных бумаг от имени РФ;

· договоров и соглашений о получении РФ бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы России;

· договоров о предоставлении РФ государственных гарантий;

· соглашений и договоров, в том числе международных, заключенных от имени РФ, о пролонгации и реструктуризации долговых обязательств России прошлых лет.

Внешний долг - обязательства, возникающие в иностранной валюте. В трактовке федерального закона от 26 декабря 1994г. №76 "О государственных внешних заимствованиях РФ и государственных кредитах, предоставляемых РФ иностранным государствам, и их юридическим лицам и международным организациям", утратившего силу при введении в действие Бюджетного кодекса, использовалось иное определение:

"Государственными внешними заимствованиями РФ являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства РФ как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственными внешними заимствованиями РФ формируют государственный внешний долг РФ". Эта формулировка в большей степени соответствует принятым в международной практике определениям внешнего долга. [1]

Внешний долг включает в себя обязательства по государственным гарантиям, предоставленным РФ, и сумма основного долга по кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций.

1.2. Влияние внешней задолженности на российскую экономику

Внешний долг, то есть накопленная задолженность субъектов хозяйствования и органов власти перед нерезидентами, - ключевой фактор экономического развития России в XXI в. Эта ситуация соответствует современным тенденциям, которые свидетельствуют о том, что мировая экономика дефицитна и имеет ярко выраженные долговые черты. Подавляющее число государств испытывает недостаток собственных финансовых ресурсов для осуществления внутренних платежей, покрытия дефицита государственного бюджета, проведения социально-экономической политики и выполнения обязательств по уже осуществлённым внешним заимствованиям. В разных странах соотношение привлечённых и предоставленных средств неодинаково, однако практически везде, в том числе и в России, сложилась экономическая система, во многом основанная на внешних заимствованиях.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. В эти периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - политические интересы, приводящие к увеличению правительственных расходов и, следовательно, увеличению бюджетного дефицита.

Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание вовлекается во взаимодействие с функционированием всей национальной экономики и ее финансовой сферы.

Обозначим характер взаимодействия внешних заимствований с соответствующими сферами экономики страны. Прежде всего, важен характер опасности чрезмерного роста внешнего долга с позиций государственного бюджета, денежно-кредитной системы, международной кредитоспособности страны. Для государственного бюджета в 3-х звеном кредитном цикле (привлечение, использование, погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга связаны в основном со стадией его погашения; новые же займы для текущего бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые и другие обычные доходные источники, позволяют более гибко маневрировать на всех стадиях бюджетного процесса. В то же время неблагоприятно может складываться график платежей по внешнему долгу. В любом случае степень и последствия взаимодействия зависят главным образом от относительной величины накопившегося внешнего долга.

У платежного баланса аналогичный характер взаимодействия с долговым циклом: на смену желанным дополнительным валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая степень взаимодействия, поскольку именно сальдо по текущим статьям платежного баланса может выступать основным ограничителем во внешних заимствованиях и управлении инвалютным долгом, а при определенных обстоятельствах - даже диктовать необходимость отсрочки долговых платежей. В условиях обременительного внешнего долга существенно возрастают трудности в укреплении доверия к национальной валюте, противодействии инфляции, в обеспечении необходимыми валютными резервами и валютной конвертируемости. Особое место при этом занимает вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации национальной валюты, относительно занижения ее реального курса.

Финансовая неустойчивость мировой экономики приобретает системный характер и принуждает отдельные страны и регионы к поиску новых экономических моделей, обеспечивающих необходимый баланс между реализацией национальных интересов и прагматичным участием в международных экономических отношениях. Составной частью такой экономической модели является система управления государственным долгом. До 2001 г. внешняя задолженность России оказывала негативное воздействие на развитие национальной экономики России по нескольким направлениям:

- усиливалась зависимость РФ от иностранных государств, предоставлявших кредиты, при принятии решений в области экономической политики;

- происходило сокращение объёма средств, которые могли быть направлены на инвестирование, что серьёзно ограничивало экономический рост;

- ослаблялась мотивация к достижению наилучших макроэкономических показателей, которые повлекли бы за собой требования о своевременном погашении долга в полном объёме;

- сокращался объём средств, которые могли быть направлены на развитие социальной сферы, усиливалась социальная напряженность;

- дестабилизировалась денежно-кредитная ситуация; происходило ослабление позиций России на мировых рынках товаров и капиталов.

Совокупность этих качественных показателей дала основания характеризовать экономическую систему страны в начале нового тысячелетия как долговую. Это означает, что принятие большинства экономических решений на государственном уровне было тесно связано, или даже зависело, от возможностей по погашению и обслуживанию внешнего долга. Именно поэтому построение грамотной, научно обоснованной стратегии и тактики управления внешней задолженностью и их увязка с другими направлениями экономической политики государства являлось на современном этапе задачей исключительной важности. Внешние заимствования представляли собой источник финансовых ресурсов для органов власти. Их особенность заключалась в том, что, хотя всеми правами в сфере привлечения и использования международных кредитов обладали органы исполнительной и законодательной власти, бремя ответственности за ошибочное решение ложилось на граждан страны, которые через систему налогов передавали субъектам власти средства, необходимые для погашения внешней задолженности. Таким образом, внешний долг оказывал серьёзное влияние на налоговую нагрузку и социальную ситуацию.

Для принятия решения о внешнем займе должны быть учтены, как минимум, четыре фактора:

· финансовые возможности страны по погашению взятых кредитов в будущем;

· возможные потери от невыполнения или неполного выполнения тех задач, для которых привлекаются средства из-за рубежа;

· цена внешних финансовых ресурсов;

· степень зависимости от внешних кредиторов при принятии решений в дальнейшем.

Ни один из этих факторов не учитывался в полной мере при привлечении зарубежных кредитов в последние 10-15 лет, что привело к катастрофическому нарастанию внешней задолженности (объём внешнего долга РФ на 01.07. 2001 составил 156,8 млрд. долл).

Ситуация начала меняться к лучшему в 2001-2002гг., когда общий объем внешней задолженности снизился со 156,8 млрд. в 2000 г. до 138,9 млрд. долларов в 2001. Появилась устойчивая тенденция к росту экономического сектора, вследствие целенаправленной политики по сокращению государственного внешнего долга России. Об этом свидетельствуют многие факты, один из которых – увеличение прямых иностранных инвестиций в российскую экономику в 2002 г. на 39,5%.

По данным Минфина, на 1 января 2003 года, объем государственного внешнего долга составил – 122,1 млрд. долл. (по предварительным оценкам на 1 апреля 2003 г. снизился примерно до 120 млрд), причем около 46% составляют долги бывшего СССР. Общий объем платежей РФ по внешнему долгу в 2003 г. составил около 17,3 млрд. долл. Объем государственного внешнего долга России, по данным Минфина, к 1 января 2004 г. составил 126,8 млрд., к 2005 г. – 122,7 млрд., к 2006 г. – 113,3 млрд. долларов.

2. Формирование внешнего долга, кредиторы России

2.1. Внешняя задолженность СССР

Причинами образования внешнего долга России послужили как ее займы после 1991 года, так и задолженность СССР, взятая на себя правительством России.

Сумму задолженности СССР точно установить трудно. Союз ССР в послевоенные годы был образцовым заемщиком, своевременно и в полном объеме выполнявшим свои долговые обязательства. Впрочем, суммы займов были не в пример современным. Однако в 1984 году произошел резкий скачок задолженности. На внешнем рынке заняли более $15 млрд. (внешний долг составил уже 5% ВНП) В 1986 сумма внешних займов превысила $30 млрд. (50% экспорта), а в 1989 году внешний долг достиг $50 млрд. (8% ВНП). Среди факторов, способствовавших нарастанию задолженности СССР можно выделить: нарастание кризисных тенденций в экономике страны, сокращение темпов добычи сырья и его стоимости на мировых рынках, либерализация внешнеэкономической деятельности, применение плавающих процентных ставок по кредитам, привлечение в больших объемах, так называемых, "кредитов перестройки", дисбаланс в торговых отношениях со странами СЭВ.

Еще $30 млрд. задолженности было накоплено Союзом в 1988 - 1991 годах, - когда западные государства предоставили СССР ряд многомиллиардных кредитов. Следует напомнить, что лидеры ведущих государств Западной Европы пошли на предоставление СССР кредитов, не обнаруживая своих подлинных целей, и перед руководством СССР не ставилась задача провести радикальные экономические реформы в СССР, что сегодня называется настоящей причиной предоставления этих кредитов. Западные государства, предоставляя СССР, а затем Российской Федерации кредиты, по сути, оплачивали этими средствами определенные политические решения руководства СССР, а затем и руководства Российской Федерации. Договор о правопреемстве в отношении внешнего долга и активов Союза ССР, был подписан бывшими союзными республиками 4 декабря 1991 г. Предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу, а также иметь соответствующую долю в активах бывшего СССР. (7 стран бывшего СССР не поставили свои подписи под Договором).

По официальным данным, признанный Россией советский долг составил в 1991 году 95,1 млрд. долл. Долг иностранным правительствам составлял 57,2 млрд. долл. Половина внешней задолженности бывшего СССР приходилась на кредиты, 20,5% были обусловлены расчетами за поставку товаров в рамках СЭВ.

На краткосрочную задолженность приходилось около 20% всей суммы долга. Именно с расчетами со странами СЭВ связаны значительные расхождения, поскольку цены на экспортируемые российские товары были занижены, в то время как цены на продукцию стран Восточной Европы по политическим соображениям завышались. Заимствования с 1991 по 2000 год оцениваются на уровне 60 млрд. долл. Из всей суммы долга только 33% задолжности переоформлены в долговые инструменты, которыми легко управлять. Остальная часть представлена межгосударственными обязательствами, в отношении которых ведутся трудные переговоры. На 2006 год долг бывшего СССР составлял 34,5 миллиардов долларов США.

2.2. Внешняя задолженность России

В результате принятия на себя всех обязательств бывших Советских республик по погашению внешнего долга СССР, внешний долг России, составлявший на начало 1992 года $57 млрд. достиг в начале 1993 $96.6 млрд. и сравнялся со всем годовым ВНП страны. К концу 1993 года обязательства России составили уже более $110 млрд., увеличившись по сравнению с предыдущим годом на $15 млрд. (в первую очередь за счет привлечения займов международных финансовых организаций). Причинами стремительного роста задолженности стали: дефицитность государственного бюджета и заметное ухудшение ценовых условий внешней торговли в совокупности с сокращением экспорта. Несмотря на это, в 1993 году соотношение внешнего долга к ВНП сократилось до 65%. Для оценки остроты долговой проблемы существуют 2 базовых критерия. Первый, - на основе сопоставления задолженности и долговых платежей с экспортом, второй, - на основе их сопоставления с ВВП.

В действительности, именно от экспорта зависит поступление валюты в страну, а значит и возможности по обслуживанию кредитов, номинированных в иностранной валюте. Границей опасности считается превышение суммы долга по сравнению с экспортом в 2 раза, повышенной опасности - в 3 раза. Также границей опасности считается отношение процентных платежей к экспорту 15 - 20%, границей повышенной опасности: 25-30%.

Отношение размера государственного долга к валовому внутреннему продукту (ВВП) - основной показатель финансовой устойчивости государства. В 2000 году внешний долг России сравнялся с ВВП (на тот момент Россия по этому показателю стояла в одном ряду с Мозамбиком и Эфиопией, пожалуй, самыми проблемными странами третьего Мира).

По официальным данным Минфина на 31 декабря 1997 г. внешний долг России составлял $123.5. млрд., из которых $91,4 млрд. - составляли долги, доставшиеся в наследство от Советского Союза. Однако в 1998 году вновь были сделаны масштабные заимствования. К 1 июля внешний долг вырос до $129 млрд. (рост задолженности был связан, в первую очередь, с попытками предотвратить дефолт по внутреннему долгу). Во второй половине 1998г. произошла конвертация части внутреннего долга во внешний - объем задолженности на конец 1998 года составил уже - $156,6 млрд., а в 1999 году достиг своего исторического пика - $167 млрд. (более 90% ВНП в долларовом исчислении) В 1997-98 годах затраты на обслуживание долга составляли половину бюджетных расходов.

С 2000 года благодаря политике по обслуживанию внешних обязательств без осуществления новых заимствований происходит постепенное (до $10 млрд. в год) сокращение внешнего долга России. В 2000 году благодаря списанию части задолженности бывшего СССР долг сократился до $148.7 млрд., в 2001 году за счет проведенных выплат долг сократился до $138 млрд.; в 2002 - сократился до $130 млрд. В последние годы также наблюдается тенденция к сокращению внешнего долга по отношению к ВНП страны (2000г. - 62%, 2001г. - 50%, 2002 - 48%, 2004 - По оценкам Министерства Финансов к концу 2002 года внешний долг страны 31,9%, 2005 - 23,5%). По состоянию на 01 января 2003 года внешняя задолженность России составляла 122,1 млрд. долларов. За 2004 год госдолг сократился на 353,3 млрд. рублей ($5,4 млрд) и составил на 1 января 2005 года 3 трлн.172,8 млрд. рублей ($114,3 млрд), 76,5 миллиардов долларов на 1 января 2006года, в свою очередь по состоянию на 1 апреля 2007 года государственный внешний долг Российской федерации составил 50,7 миллиардов долларов США[2]

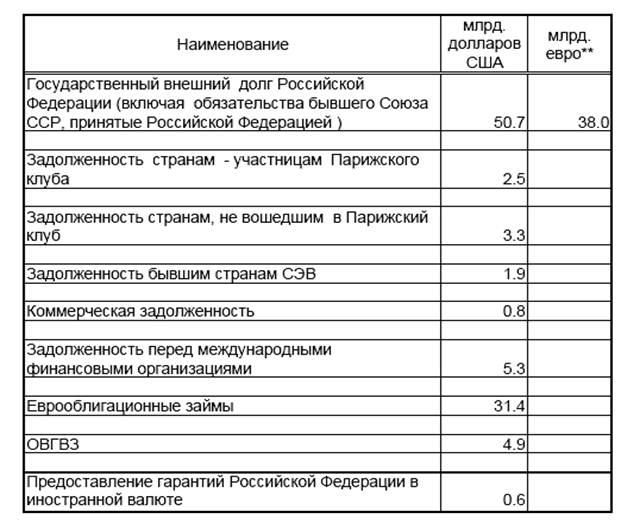

Таблица 1.

Структура государственного внешнего долга* по состоянию на 01 апреля 2007 года

* - в соответствии с 6 статьей Бюджетного кодекса Российской Федерации, внешним долгом являются

обязательства, возникающие в иностранной валюте;

- возможны неточности из-за округления.

** - Оценка внешнего долга в евро при соотношении доллар/евро по курсу Банка России на последний день месяца перед отчетной датой.

2.3. Парижский клуб

Парижский клуб – не институциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности развивающихся стран по государственным или имеющим государственную гарантию кредитам; Россия - член Парижского клуба с 1997 года.

Долг СССР Парижскому Клубу кредиторов на конец 1991 года составлял $37.6 млрд. В январе 1992 г. правительство РФ заключило рамочное соглашение о пересмотре календарного плана обслуживания и погашения долгов Парижскому клубу кредиторов. Далее в 1993, 1994, 1995 годах последовали три его пересмотра (многосторонние меморандумы от 2 апреля 1993г., от 4 июня 1994г., от 3 июня 1995г), связанные с обслуживанием долга в период с декабря 1991 г. по конец 1995 г.

Вслед за этими соглашениями в апреле 1996 г. правительство РФ подписало Меморандум (многосторонний меморандум от 29 апреля 1996г) об условиях всеобъемлющей реструктуризации1 внешнего долга СССР со странами - членами Парижского клуба кредиторов. Россия стала должна Клубу $38 млрд. Самое интересное в этой истории заключается в том, что если долги перед Парижским Клубом были признаны полностью, то с активами было иначе. В сентябре 1997 г. в Гонконге первый вице-премьер России А. Чубайс подписал "Меморандум о взаимопонимании... ", определяющий условия присоединения России к Парижскому клубу кредиторов. ПКК принял Российскую Федерацию в качестве "равноправного партнера", что расценивалось как "большое достижение новой российской дипломатии". По Меморандуму он от имени России добровольно отказался от половины финансовых активов, простив их российским должникам по предложению Парижского клуба. Они были пересчитаны по финансовой методике Международного валютного фонда, которая учитывает средний уровень доходов государств, их валовой внутренний продукт на душу населения и другие критерии. Исходя из такой методики, России навязали списание активов на 60 млрд. долларов. Это первый итог.

Правительство России взяло на себя обязательства обслуживать долг по процентной ставке 7% годовых, что составляло около 2,7 млрд. долларов ежегодных выплат Парижскому клубу. (Заметим, что даже Советскому Союзу - США, Франция и другие страны-кредиторы предоставляли внешние займы по ставке 1,5 - 2% годовых)

Другим ущемляющим интересы России условием Соглашений стало обязательство о первоочередности оплаты процентов и штрафов за просрочку процентных платежей. И, наконец, в соответствии со статьями "о равном подходе", включенными во все Соглашения с кредиторами Парижского клуба, наша страна фактически была лишена возможности ведения самостоятельных переговоров с любым из кредиторов о досрочном погашении или списании долга, в том числе путем денежных или товарных взаиморасчетов. Это ограничение закрыло для России "двери" по урегулированию долга и автоматически обязало выплачивать высокую процентную ставку по кредитам СССР до 2020 года. Это второй итог вступления России в Парижский клуб кредиторов".

В середине 2004 года для покрытия бюджетного дефицита Германия разместила облигации Aries, получение дохода по которым привязано к выплате российского долга перед эмитентом по соглашению с Парижским клубом. О выпуске этих бумаг российское правительство было уведомлено в последний момент, что, конечно, вызвало его неудовольствие. Механизм досрочного погашения долга стал разрабатываться во многом именно потому, что Германия могла разместить аналогичные инструменты и в 2005 году: ее бюджет оставался дефицитным. Бесконтрольное увеличение объема торгуемого долга, так или иначе привязано к суверенным обязательствам России, невыгодно ей хотя бы потому, что при этом возрастает число кредиторов. Новый выпуск облигаций Aries не понравился бы и инвесторам, так как увеличил бы предложение российских облигаций на вторичном рынке.

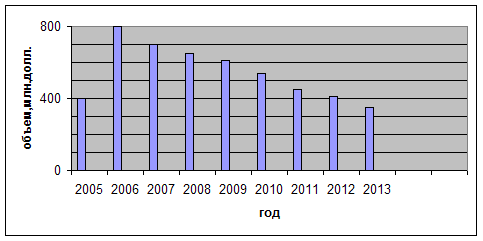

Именно отсутствие договоренности с Парижским клубом о досрочной выплате части долга сдерживало рост цен на рынке. В марте 2005 года первый раунд переговоров о заключении соглашения завершился безрезультатно, но в мае оно было подписано. Хотя никаких скидок за досрочное погашение страна не получила, выплата 15 млрд. долл. В 2005 году позволяет сэкономить около 6 млрд. долл. На процентных платежах за 2005-2020 года(рисунок 1), а также обезопасить себя от новых выпусков облигаций, таких как Aries. Кроме того, благодаря этому соглашению Минфин РФ смог потратить средства Стабилизационного фонда на досрочное погашение внешнего долга, а не на реализацию инфраструктурных проектов. Достичь договоренности с Парижским клубом было непросто, потому что Германия требовала от России доплаты к основной сумме долга, чтобы возместить часть потерь, понесенных вследствие неудачного выпуска Aries: их спрэд 1 к российским суверенным еврооблигациям с момента размещения сократился. В итоге стороны все же пошли на компромисс, соглашение не подписала только Швейцария.

Россия 14 августа 2006 года подписала соглашение с Германией о досрочном погашении внешнего долга РФ и бывшего СССР.

В соответствии с этим документом будет досрочно погашена задолженность перед Германией на сумму свыше 8.14 миллиарда евро, реструктурированная в свое время в рамках соглашений "Консолидация 4" от 1997 года и "Консолидация 5" от 2000 года.

Тем самым с возвращения задолженности Германии как крупнейшему кредитору России начнется процесс досрочного погашения реструктурированного в рамках Парижского клуба внешнего долга России, договоренность о чем была достигнута в Париже 16 июня 2006 года и оформлена многосторонним протоколом о досрочном погашении задолженности.

Подписанное 14 августа так называемое пилотное соглашение "станет основой для аналогичных договоренностей с остальными кредиторами России, входящими в Парижский клуб".

Оставшаяся часть долга РФ перед Парижским клубом составляет $21.3. млрд. Общая экономия от долгосрочного погашения долга составляет $7.7 млрд. По его словам, наиболее существенная экономия будет наблюдаться в первые 6-7 лет. В 2007 году она составит $1.2. млрд, в 2008 - $1.1. млрд, в 2009 году - $1 млрд.

|

Рисунок 1. Экономия на процентных платежах Парижскому клубу благодаря досрочному погашению долга.

2.4. Лондонский клуб

Лондонский клуб - международное объединение частных коммерческих банков, сформирован в конце 70-х годов для решения проблем, возникших из-за неспособности ряда стран (в первую очередь развивающихся) регулярно обслуживать внешнюю задолженность. В отличие от Парижского Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой государственных гарантий или страхования. В клуб сегодня входит около 600 коммерческих банков индустриально развитых стран мира.

В составе Лондонского Клуба, 430 банков кредиторов, связанных с Россией (Внешэкономбанком). Альянс этих банков возглавляет Банковский консультативный комитет (БКК). БКК является органом выработки общих принципов по урегулированию задолженности России перед коммерческим банками - кредиторами СССР. Председатель БКК - Deutshe Bank AG. Предметом соглашения с Лондонским клубом является задолженность бывшего СССР частным банкам по кредитам, не застрахованным и не гарантированным государственными компаниями, заключенным до 31 декабря 1991 года. На тот момент эти долги составляли - $32.3. млрд.

Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов СССР коммерческим банкам Россия вела с декабря 1992 года.

Осенью 1994 года на сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что должником перед Лондонским клубом будет выступать Внешэкономбанк. На время переговоров банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (так называемые ролл-оверы). Всего в рамках Лондонского клуба был предоставлен 21 ролл-овер.

В ноябре 1995 года во Франкфурте-на-Майне правительство РФ и члены Банковского консультативного комитета Лондонского клуба подписали Меморандум о согласованных принципах глобальной реструктуризации долга бывшего СССР клубу на общую сумму $32,3 млрд., включая проценты сроком на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты (ставка LIBOR + 13/16). С деталями предложенной реструктуризации (предполагалось частичное списание долга) кредиторы банка были ознакомлены в июне 1996 г.6 октября 1997 г. Внешэкономбанк и Лондонский клуб банков-кредиторов подписали в Москве соглашение о реструктуризации внешней задолженности СССР зарубежным коммерческим банкам.10, 4% долга было списано, а оставшаяся сумма была разбита на две части - основной долг - $24 млрд. (облигации - Principal Loan - PRIN), проценты по нему - $8,3 млрд. (облигации - Interest Accrual Notes - IAN). Эмитентом облигаций выступал Внешэкономбанк, но согласно постановлению правительства от 15 сентября 1997 года эти обязательства по статусу были приравнены к долговым обязательствам государства. Часть каждого платежа по облигациям должна была осуществляться деньгами, другая часть выплачивалась процентными облигациями (IANs). С течением времени денежная часть выплат должна была возрастать.

В 2001 году долг по облигациям Внешэкономбанка Лондонскому Клубу был переоформлен в обязательства Российской Федерации, 30% основной суммы долга было списано. По условиям обмена соответствующая задолженность была обменена на пакет номинированных в долларах США новых еврооблигаций Российской Федерации с окончательными сроками погашения в 2010-2030 гг.17 мая 2001г. состоялся очередной, IV этап обмена требований по реструктуризированному кредиту (PRINs) и процентным облигациям (IANs). Операция обмена на еврооблигации проводится в несколько этапов ввиду того, что некоторые кредиторы по ряду причин (ограниченность времени для согласования и направления заявок на обмен, вовлечение инструментов в какие - либо собственные коммерческие и иные операции) не успели обменять принадлежащие им инструменты в первоначально установленные сроки. По итогам четырёх этапов операций объём обмененных PRINs составил 99,98%, а IANs - 99,33%. Суммы выпуска новых российских еврооблигаций со сроками погашения в 2010 и 2030гг. равнялись 18,3 млрд. долл. США и 2,8 млрд. долл. США соответственно.

В соответствии с условиями обслуживания еврооблигаций, Россия ежемесячно осуществляет платежи, представляющие собой оплату купонов по облигациям.

2.5. Международный валютный фонд

Международный валютный фонд (МВФ) - ведущая международная валютно - финансовая организация, учрежденная в 1944 году в результате Бреттон - Вудских соглашений с целью поддержания стабильности международной валютной системы и снижения торговых и валютных барьеров между странами.

На протяжении истекшего десятилетия кредиты МВФ выполняли двоякую роль. Они выступали источником пополнения доходной части бюджета и служил для внешних кредиторов гарантией принятия российским правительством мер, согласованных с МВФ и направленных на стабилизацию платежного баланса. Улучшение состояния платежного баланса страны и накопление валютных резервов должны были создать условия для бескризисного обслуживания внешнего долга.

31 января 2004 года Россия при помощи накопленной в стабфонде суммы полностью погасила долг МВФ в размере 3,3 миллиарда долларов. Досрочное погашение сэкономило 204 миллионов долларов процентных платежей

2.6. Коммерческие кредиторы.

Коммерческая задолженность бывшего СССР, образовавшаяся в результате неоплаты поставок товаров и оказанных услуг по контрактам советских внешнеторговых организаций, заключенным с иностранными фирмами-поставщиками до 04.01.92г., оценивается примерно в 4 млрд. долларов США (без учета просроченных процентов), в том числе на учете во Внешэкономбанке - около 1,8 млрд. долларов США. Проблема затрагивает интересы порядка 3 тысяч кредиторов. Основную часть из них составляют компании и предприятия из большинства развитых стран мира, на долю которых приходится 2/3 суммы задолженности (оставшаяся часть долга выкуплена банками и финансовыми институтами, в т. ч. входящими в Лондонский клуб). В рамках выполнения агентских функций Внешэкономбанком продолжается работа по определению объемов коммерческих обязательств бывшего СССР, подлежащих переоформлению, а также оценке соответствия требований кредиторов критериям Заявления Правительства Российской Федерации от 1 октября 1994г. В настоящее время выверка задолженности осуществляется при посредничестве 14 действующих в различных странах клубов кредиторов, наиболее крупными из которых являются UBS AG/Zurich, HERMES/Hamburg, GML Ltd/London, Eurobank/Paris, EKF/Copenhagen, FIMET/Helsinki, VOSTOK/Praha, Mediocredito Centrale/Rome, Trade Creditors Group in Japan/Tokyo.

12.04. 2001 в Лондоне на Форуме коммерческих кредиторов бывшего СССР состоялись переговоры делегации Российской федерации с ведущими страновыми клубами, на которых были согласованы ключевые финансовые условия реструктуризации коммерческой задолженности, подлежащей дальнейшему утверждению Правительством Российской Федерации. В настоящее время заинтересованными ведомствами завершается согласование проектов нормативных документов, необходимых для регистрации достигнутых договоренностей.

По данным Министерства Финансов РФ, задолженность России коммерческим кредиторам на 1.04. 2007 год составила коммерческая $0,8 миллиарда. [3]

2.7. Всемирный Банк

Международный банк реконструкции и развития (Всемирный Банк) - международная финансовая организация, учрежденная в результате Бреттон - Вудской конференции в 1944 г. Первоначально банк ориентировался на восстановление экономики стран Западной Европы, а сегодня, предоставляет займы или гарантии кредитов 177 странам, входящим в эту группу. Главным образом, банк кредитует развивающиеся государства на рыночных условиях под правительственные гарантии. Банк аккумулирует свои ресурсы путем выпуска долгосрочных облигаций.

Кроме финансирования таких проектов, как строительство дорог, электростанций и школ, Банк предоставляет ссуды на реструктуризацию экономической системы страны, финансируя так называемые программы структурной перестройки. В распоряжении Банка имеется портфель займов общей суммой, превышающей $250 млрд.

Наряду с Всемирным Банком группа MБРР включает в себя Международную финансовую корпорацию, Международную ассоциацию развития, Многостороннее агентство гарантий по инвестициям и другие международные финансовые организации.

Решения во Всемирном Банке и МВФ принимаются голосованием Правления Исполнительных Директоров, представляющего страны-члены этих организаций. В отличие от ООН, где голоса стран-членов равны, количество голосов во Всемирном Банке и МВФ определяется уровнем финансового вклада страны. Таким образом, Соединенные Штаты имеют примерно 17% голосов, а семь крупнейших индустриальных стран ("Большая семерка") в целом - 45%. Из-за уровня своего вклада, голос США всегда был наиболее влиятельным - и они всегда активно использовали право вето.

Примечание: В 1996-1998 годах Россия получила от Всемирного банка $9,8 млрд. на реструктуризацию угольной отрасли. Из них $5,4 млрд. было направлено в бюджет и исчезло.

3. Обслуживание и урегулирование внешнего долга России

В процессе управления внешней задолженностью перед Россией встаёт необходимость решения следующих задач:

1. Поддержание внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны.

2. Контроль за графиком долговых выплат с тем, чтобы в нём отсутствовали периоды пиковых нагрузок, а основные выплаты приходились бы на моменты ожидаемого роста экономики.

3. Минимизации стоимости долга за счёт удлинения срока заимствований и снижения доходности.

4. Своевременное и полное выполнение обязательств с целью избежать начисления штрафов за просрочки и обеспечить стране репутацию первоклассного заёмщика.

5. Обеспечение эффективного целевого использования привлечённых средств.

6. Обеспечение предсказуемости и стабильности рынка долговых обязательств.

Несмотря на сегодняшнюю положительную ситуацию в сфере долговых выплат для снижения угрозы внешней задолженности национальной экономики России требуется реализация ряда дополнительных мер:

- отказ от привлечения международных кредитов на государственном уровне;

- разработка комплексной и ясной нормативной базы по вопросам внешних заимствований;

- создание единой системы управления внешним долгом для координации мер по снижению уровня задолженности и обеспечения более эффективного контроля за привлечением и использованием средств из-за рубежа;

- согласование политики по обслуживанию внешнего долга с финансовой и экономической политикой в целом, в особенности с денежно-кредитной и валютной.

Кроме того, всё ещё актуальным остается ряд нестандартных методов, основанных на использовании зарубежного опыта, а именно:

- целесообразно радикально пересмотреть советские долги соцстранам, возникшие в результате неэквивалентного обмена. Реструктуризации должны действительно проводиться на независимых принципах. К сожалению, этого не произошло в случае с Чехией: реструктуризация была осуществлена на худших по сравнению даже с Лондонским клубом условиях;

- возможно применение схемы реструктуризации "облигации-акции" с соответствующими ограничениями по списку предприятий, срокам выплаты дивидендов и вывода капиталов из РФ. Несмотря на то, что объём проведённых в мире реструктуризаций по этой схеме невелик, она имеет важное значение для имиджа России как заёмщика, так как отражает заинтересованность стран - кредиторов в инвестировании в российские предприятия. Поэтому не следует упускать возможности подобных операций, даже если речь идёт о небольших объёмах долга, таких, как долг перед Испанией, составляющий менее 1 млрд. долл.;

- целесообразным представляется эмиссия нестандартных финансовых инструментов, например облигаций с доходом, зависящим от мировых цен на нефть. Подобные операции могли бы сделать более эффективным перераспределение доходов, получаемых экспортёрами нефти от продажи части национального богатства. Наконец, допустимы сделки выкупа долга на открытом рынке, ведущие к сокращению общего объёма государственного долга.

Основополагающее влияние на эффективность государственной политики по обслуживанию внешнего долга оказывает, как известно, доверие к властям. Если такое доверие есть, гораздо шире выбор возможных долговых инструментов, выше гибкость долговой политики, а цена ошибки минимальна. Чем ниже уровень доверия к властям, тем большая ответственность ложится на правительство при формировании политики по погашению внешней задолженности и более велика "цена ошибки". В России эта цена непомерно высока.

Свою точку зрения на проблему внешней задолженности высказал доктор технических наук, профессор, академик РАЕН Константин Лазарь. По его словам, "проблема с выплатой внешнего долга может быть относительно безболезненно решена при ежегодном росте экономики на 7-10 процентов. Но рост экономики прекратился. Выход один - реструктурировать долги, часть их списать. Наверное, нет смысла напоминать, что, если будут сохранены нынешние условия обслуживания внешнего долга, страна лишится перспектив экономического роста […] В целом в управлении долгом и контроле за ним порядка нет. Взять и просто отдать долги - ума много не надо. А надо основательно проработать высказанную Владимиром Путиным идею: "Мы будем платить по долгам, но было бы целесообразным, если бы эти платежи направлялись назад в качестве инвестиций в российскую экономику". Особая тема - должники России. Больше всех нам должна Куба - $28 млрд. (Кубинский долг вместе с монгольским и вьетнамским составляет более 40 процентов всего долга) Помимо них должны еще 54 страны, примерно $150 млрд. Но официально на сегодняшний день задолженность составляет около $35 млрд., поскольку при вступлении в Парижский клуб в качестве страны-кредитора мы согласились со списанием от 70 до 90 процентов задолженности своих должников. Мы списали, а нам почему не списывают? ".

На сегодняшний день в мировой практике не существует прецедента радикального решения проблемы внешней задолженности. Многочисленные реструктуризации, проведённые, например, в странах Латинской Америки, несколько смягчили проблему, однако до конца её так и не решили. Кризис внешней задолженности в Аргентине говорит о том, что даже самая жёсткая экономическая политика неспособна гарантировать погашение задолженности, превышающей половину ВВП, или (в расчёте на душу населения) уровень доходов за год огромного числа граждан страны. Внешний долг ещё долгое время будет оказывать крайне негативное влияние на национальную экономику и финансовую систему нашей страны. Для успешного решения данной проблемы хотя бы в перспективе необходимо сочетание двух факторов: с одной стороны, активного и эффективного экономического развития, создающего материальную основу для выплат по задолженности, а с другой - грамотной и рациональной политики в области внешних заимствований, проводимой в соответствии с главной целью деятельности любого государства - повышением благосостояния граждан.

Активизация проведения структурных реформ в стране, диверсификация экономики, бюджетная реформа, формирование стабилизационного фонда вызывают необходимость существенной корректировки стратегии в области государственного долга на период до 2008 года.

Наибольшее значение для долговой политики будут играть следующие обстоятельства:

1. Продолжение налоговой реформы, предполагающей дальнейшее сокращение налогового бремени и выпадающие доходы бюджетной системы;

2. Реформирование межбюджетных отношений, предполагающее передачу на субфедеральный уровень части полномочий и бюджетных доходов;

3. Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

4. Проведение широкого спектра структурных реформ, вызывающих дополнительную нагрузку на бюджетные расходы.

В этой связи основными факторами, влияющими на реализацию политики в области государственного долга, будут являться:

1. Снижение в ближайшие годы значения профицита бюджета в качестве основного источника погашения государственного долга;

2. Выполнение обязательств по погашению и обслуживанию долга в соответствии с оригинальными графиками в пределах "регулярного" бюджета, рассчитанного на основе базовой цены на нефть;

3. Неопределенность внешнеэкономической конъюнктуры, в том числе динамики цен на энергоносители;

4. Возможность возникновения внешних факторов, ограничивающих способность Российской Федерации осуществлять внешние заимствования в объемах, необходимых для рефинансирования долга.

Заключение

С самого начала экономических реформ государство имело устойчивую склонность тратить средств больше, чем оно в реальности располагало. Если тратится больше, чем имеется, то непременно должен быть источник, откуда черпается недостающее. Поначалу в соответствии с привычками недавнего советского прошлого припадали к печатному станку. Ценой этому была кратная годовая инфляция и в итоге "черный вторник" октября 1994 г., заставивший, наконец, осознать ядовитую сущность эмиссионного родника. Из других источников природа могла предложить только один - брать в долг. После "дефолта"1998 года, тяжелое финансовое положение страны и невозможность в срок выполнять свои обязательства привели к неспособности государства выплачивать долги. Дальнейший рост основного долга обуславливался неспособностью выплачивать как основную сумму долга, так и нарастанием долга уже по процентам.

Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание вовлекается во взаимодействие с функционированием всей национальной экономики и ее финансовой сферы.

Обозначим характер взаимодействия внешних заимствований с соответствующими сферами экономики страны. Прежде всего, важен характер опасности чрезмерного роста внешнего долга с позиций государственного бюджета, денежно-кредитной системы, международной кредитоспособности страны.

В условиях обременительного внешнего долга существенно возрастают трудности в укреплении доверия к национальной валюте, противодействии инфляции, в обеспечении необходимыми валютными резервами и валютной конвертируемости. Особое место при этом занимает вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации национальной валюты, относительно занижения ее реального курса. Увеличение в подобных условиях реального бремени платежей по внешнему долгу подтверждается практикой ряда стран. Одним из элементов управления внешним долгом страны является разработка программы внешних заимствование.

Ограничителем размеров внешних заимствований может служить установка на поддержание в определенных пределах показателей долговой зависимости, используемых в мировой практике, в том числе на основе сопоставления задолженности и долговых платежей с ВВП и экспортом.

Можно сделать вывод:

· понятие и сущность государственного внешнего долга тесно переплетаются с бюджетной сферой и кредитными отношениями;

· понятие внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте;

· причинами возникновения внешнего долга, как правило, являются тяжелые периоды для экономики: войны, спады и т.д.;

· большую часть российского долга (в том числе долга СССР) составляют краткосрочные заимствования, именно из-за этого на протяжении последних десяти лет так часто возникал вопрос о реструктуризации задолжности;

· погашению и обслуживанию долга в настоящее время уделяется приоритетное значение;

· правительство стало осознавать проблему предстоящих значительных выплат по внешнему долгу в ближайшие годы. Об этом свидетельствует прописанный в бюджете механизм создания финансового резерва, и заявления руководства страны о досрочном погашении обязательств перед кредиторами;

· выдаваемые Росии кредиты принесли ей мало пользы, но привели к увеличению долгового бремени.

Основываясь на сделанных выводах, следует предпринять следующие действия:

· создать систему эффективного (минимизирующего совокупные издержки и максимизирующего сокращение номинального объема долга и ускорение экономического роста) управления государственным долгом;

· для сглаживания платежей в предстоящие годы провести опережающие погашения части долговых обязательств;

· необходимо создание особого агентства по управлению государственным долгом.

При последовательном проведении указанных мероприятий в течение предстоящего десятилетия угроза долгового кризиса будет устранена, долговая проблема в ее нынешнем виде перестанет существовать, а темпы экономического роста будут высокими.

Библиография

1. Андрианов В. Проблемы внешней задолжности России // Маркетинг. - №3. – 2003. – с.23-27.

2. Андропов Д. Внешний долг – угроза национальной безопасности // Бюллетень ГНИИ Системного анализа счетной палаты РФ – статья от 31.03.03.

3. Астапов К. Управление внешним и внутренним государственным долгом в России // Мировая экономика и международные отношения. - №2. – 2003. – с.26-35.

4. Баринов А. Трудности прогнозирования инвестиционных проектов в условиях неопределенности российского рынка // Проблемы прогнозирования. - №1. – 2006. – с.119-135.

5. Белоусов Д., Солнцев О. Об использовании ресурсов Стабилизационного фонда для стимулирования экономического роста // Проблемы прогнозирования. - №4. – 2005. – с.21-27.

6. Белоусов Д. Сценарии экономического развития России на пятнадцатилетнюю перспективу // Проблемы прогнозирования. - №1. – 2006. – с.3-50.

7. Богомолов О. Сложный путь интеграции России в мировую экономику // Мировая экономика и международные отношения. - №9. – 2003. – с.8-15.

8. Воронцов Г. Рынок долгов // Рынок ценных бумаг. - №18. – 2005. – с. 20-23.

9. Гнедовнц Д. Кредитные попечители // Профиль. - №11. – 2006. – с.78-82.

10. Дыкин А., Барановский В. Россия и мир // Профиль. - №1. – 2006. – с.30-35.

11. Зиядуллаев Н. СНГ в глобальной экономике: стратегия развития // Мировая экономика и международные отношения. - №4. – 2005. – с.29-34.

12. Кудрин А. Государственный долг России. Перемена декораций // Рынок ценных бумаг. - №3. – 2006. – с.22-30.

13. Кузнецов Отношения России с МВФ // Мировая экономика и международные отношения. - №7. – 2002. – с.46-52.

14. Панфилов В. Денежно-финансовое обеспечение экономической динамики России // Проблемы прогнозирования. - №3. – 2004. – с.9-18.

15. Соснин А. Тяжесть бремени государственного долга // Мировая экономика и международные отношения. - №1. – 2002. – с.31-33.

16. Третьяков В. Рейтинг относительной кредитоспособности России // Рынок долгов России. - №3. – 2006. – с.53-57.

17. Федулова Н. Россия – СНГ: время собирать камни // Мировая экономика и международные отношения. - №1. – 2006. – с.104-111.

18. Аргументы и факты, 2002. №14. с.3

19. Официальный сайт Министерства Финансов РФ: www. minfin. ru.

20. Официальный сайт Государственного Комитета Статистики РФ: www. gks. ru.

21. Публикация на www. vesti. ru от 10.09. 2003.

[1] Астапов К. Управление внешним и внутренним государственным долгом России. МЭ и МО, 2003, №2, с.26.

[2] См таблицу 1.

1 Реструктуризация долга - основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

1 Спред – разница между фактическим уровнем процента и процентом для первоклассного заемщика.

[3] См. таблицу 1.