Дипломная работа: Анализ использования финансовых ресурсов на ОАО "Волгателеком"

Реферат

Дипломная работа содержит 89 страниц, 9 рисунков, 14 таблиц, 17 формул, 52 использованных источника литературы.

ФИНАНСЫ ПРЕДПРИЯТИЯ, ФИНАНСОВЫЕ РЕСУРСЫ, ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ, СОБСТВЕННЫЕ ИСТОЧНИКИ, УСТАВНЫЙ КАПИТАЛ, ЗАЕМНЫЕ ИСТОЧНИКИ, АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ, ПРИБЫЛЬ.

Объектом исследования являются финансовые ресурсы предприятия, на примере ОАО «ВолгаТелеком»

Цель работы – рассмотреть сущность финансовых ресурсов и проанализировать их состав на конкретном предприятии, разработать пути их эффективного использования.

В дипломной работе применялись следующие методы: аналитический метод, статистический метод, метод сравнения, факторный анализ.

В результате исследования изучены сущность финансовых ресурсов предприятия, рассмотрены методы анализа состояния и эффективности использования финансовых ресурсов предприятия; выявлены проблемы финансовой работы предприятия; проведено исследование формирования и использования финансовых ресурсов ОАО «ВолгаТелеком», с этой целью осуществлен анализ финансовых ресурсов и источников их образования; дана оценка финансового состояния и финансовых результатов деятельности; определены основные направления укрепления финансовой базы деятельности ОАО «ВолгаТелеком». Степень внедрения – частичная.

Область применения – в практике работы ОАО «ВолгаТелеком».

Эффективность – улучшение процесса формирования, распределения и использования прибыли предприятия.

Введение

Переход к рыночной экономике обусловливает усиление роли финансов в функционировании предприятий в системе хозяйствования. В организации финансов предприятий отражаются: отраслевые особенности, характер производства и уровень технической оснащенности, специфика технологического процесса, состав и структура производственных затрат, влияние природно-климатических факторов на производство.

Каждый из элементов финансовых ресурсов может быть рассмотрен с точки зрения воспроизводственного процесса. Важность воспроизводства финансовых ресурсов обусловлена актуальностью вопроса о воспроизводстве фондов предприятия за счет воспроизводства финансовых ресурсов. Воспроизводственный процесс есть многократно повторяющаяся последовательность стадий формирования и применения финансовых ресурсов с целью перманентного приращения, добавления стоимости к имеющимся активам. Особенности функционирования финансовых ресурсов предполагают условное разделение воспроизводственного процесса на две стадии: формирование и использование финансовых ресурсов. Задача финансового управляющего – добиться приращения стоимости на каждой из них.

Актуальность исследования финансовых ресурсов субъектов экономики обусловлена логикой эволюции финансовой науки вступившей в стадию активного изучения и разработки прикладных аспектов функционирования децентрализованных финансов в условиях процессов интеграции. В силу исторической специфики особенностью отечественной финансовой науки явилась детальная проработка государственных финансов планового хозяйства социализма, в то время как вопросы функционирования финансов субъектов хозяйствования оставались зачастую недостаточно исследованными.

Целью написания дипломной работы – является разработка предложений по повышению эффективности использования финансовых ресурсов предприятия.

В соответствии с поставленной целью необходимо решить следующие задачи:

рассмотреть теоретические аспекты формирования и использования финансовых ресурсов предприятия;

проанализировать процесс использования финансовых ресурсов на предприятии;

провести оценку эффективного использования финансовых ресурсов;

разработать предложения, направленные на совершенствование использования финансовых ресурсов на предприятии.

Объектом исследования являются финансовые ресурсы предприятия.

Предмет исследования: теоретические и методические аспекты управления финансовыми ресурсами предприятия.

При написании дипломной работы использовались следующие методы экономического исследования: монографический, абстрактно-логический, сравнительный и факторный анализ, коэффициентный метод и метод группировок.

Информационной базой для выполнения исследования послужили законодательные акты и нормативные документы, регулирующие отдельные аспекты формирования и использования финансовых ресурсов предприятия, труды отечественных и зарубежных ученых по теме дипломной работы, данные внешней и внутренней отчетности филиала в Республике Мордовия ОАО «ВолгаТелеком», а так же материалы периодической печати.

1. Теоретические аспекты формирования и использования финансовых ресурсов

1.1 Сущность и роль финансовых ресурсов в производственно-хозяйственной деятельности

В современных условиях характерно усиление роли финансов в функционировании предприятий в системе хозяйствования.

В экономической литературе и в практике широко используется термин «финансовые ресурсы», в который вкладывают различные значения – от величины денежных средств на счетах в банке и других счетах до прочих показателей баланса предприятия.

Финансовые ресурсы образуются в процессе производства материальных ценностей, т.е. когда создается новая стоимость и возникает ВВП и национальный доход. Этот процесс образования финансовых ресурсов характеризуется движением товаров и денег.

Изучение сущности финансовых ресурсов предприятия, показало, что существует множество определений данного понятия.

Сложившиеся представления о сущности финансовых ресурсов не соответствуют истинному содержанию данной категории. Характерно, что, говоря о финансовых ресурсах, чаще всего подразумевают денежные средства либо их фонды. Однако финансовые ресурсы – гораздо более глубокое понятие.

Тем не менее, некоторые экономисты придерживаются именно такой точки зрения. Так, И.Т. Балабанов считает, что «финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении» [3, с. 65]. О.Н. Лихачева в свою очередь соглашается с тем, что финансовые ресурсы – это «часть денежных средств, которая образуется в процессе создания и распределения совокупного общественного продукта и направляется на формирование и использование фондов денежных средств». [4, с. 11] Ни то, ни другое определение не могут считаться верными. Чтобы убедиться в этом, достаточно разобраться в том, что же представляют собой денежные средства в современной экономике.

Финансовые ресурсы как таковые отличаются от денег тем, что они суть объект распределительных отношений, а значит, отождествлять финансовые ресурсы с деньгами не представляется возможным. Фирма владеет тем или иным объемом денежных средств ради тех функций, которые они выполняют, (речь идет о функциях средства обращения и средства платежа). Другими словами, для предприятий имеющиеся у них в наличие денежные средства – это в первую очередь инструмент обеспечения ликвидности. Столь ограниченный подход в понимании сущности финансовых ресурсов как минимум не согласуется с существующими представлениями о процессах их формирования, распределения и использования. Современная теория и финансовая практика предполагает нечто большее, чем решение проблем с обеспечением ликвидности и платежеспособности предприятия.

Сама по себе фраза «финансовые ресурсы – это денежные средства», какие бы дополнения и оговорки ни приводились, ничего не проясняет. В ней столь же мало смысла, сколько и в утверждении, что рынок – это место, где совершаются покупки. То, что между финансовыми ресурсами и денежными средствами существует тесная связь, не подвергается сомнению, но, как будет доказано, ее характер несколько иной, чем тот, что часто имеется в виду сейчас.

Несколько большее распространение среди отечественных ученых-экономистов получила другая формулировка исследуемого понятия, а именно: финансовые ресурсы предприятия – это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств, финансирования текущих затрат и затрат, связанных с развитием производства [7, 67, 100 и др.]. Несмотря на то, что данный подход, безусловно, следует считать более основательным, он, тем не менее, тоже не лишен определенных недостатков. Более того, спорным представляется в принципе тот угол зрения, под которым рассматривается сущность финансовых ресурсов. Соответственно речь здесь идет как о не совсем полном осознании формы, так и о необходимости корректировки содержательной стороны.

Следует отметить, что финансовые ресурсы сторонниками вышеозначенных позиций обычно явно либо косвенно трактуются гораздо шире, чем просто запас ликвидных средств. Так, Н.В. Колчина прямо указывает, что «финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности и находятся в постоянном движении, пребывая в денежной форме лишь в виде остатков денежных средств на расчетном счете и в кассе предприятия» [100, С. 12]. Е.В. Кузнецова в работе отмечает, что «итог баланса-нетто отражает реальную сумму финансовых ресурсов, находящихся в распоряжении предприятия…» [97, C. 32]. По мнению В.Г. Белолипецкого, «капитал – это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота» [7, С. 64].

Хотя, как показано, финансовые ресурсы предприятий не всегда полностью ассоциируются с денежными средствами, в большинстве случаев на сущностном уровне подчеркивается денежный характер если не функционирования, то, по меньшей мере, их появления.

Между тем хотелось бы обратить внимание на целый ряд обстоятельств, вступающих в противоречие с общепризнанными представлениями. Речь идет о ситуациях, при которых объем финансовых ресурсов, вовлекаемых в оборот, увеличивается, но денежные средства на предприятие не поступают. Яркий образец подобного – приобретение товарно-материальных ценностей на условиях отсрочки платежа, что приводит, с одной стороны, к увеличению хозяйственных средств, а с другой – к появлению задолженности перед поставщиками, подрядчиками. Кредиторская же задолженность совершенно справедливо рассматривается как один из источников финансовых ресурсов. Следует также отметить, что в данном случае фактически происходит финансирование производственной деятельности предприятия без движения денежных средств, что никак не согласуется с высказыванием В.Г. Белолипецкого о том, что финансирование – это «процесс превращения капитала из денежной формы в производительную» [7, C. 69].

Образование добавочного капитала фирмы при переоценке тех или иных активов, равно как и получение прибыли от положительных суммовых и курсовых разниц, отражает рост собственных источников финансовых ресурсов, но не в результате поступления денежных средств, а как следствие повышения рыночной стоимости отдельных компонентов имущества предприятия. Впрочем, здесь могут быть высказаны возражения, что в данном случае имеет место лишь корректировка на влияние инфляции, т.е. прирост объемов финансовых ресурсов является лишь номинальным, а не реальным. В кризисной экономике именно так преимущественно и происходит. Характерно, что и российские стандарты отчетности ориентированы в основном на решение этой учетной задачи. Однако когда акцентируется внимание только на указанном аспекте, не совсем точно отражаются процессы ценообразования. Как известно, инфляция представляет собой снижение покупательной способности национальной валюты и сопровождается всеобщим повышением цен. Но при этом изменение цены того или иного актива может быть связано не только с инфляционными процессами, но и с колебаниями его меновой стоимости по отношению к другим товарам (в широком смысле этого понятия). В условиях макроэкономической стабильности это приобретает гораздо большее значение. Э. Хелферт пишет: «Рыночная стоимость, лежащая в основе частных, коммерческих и финансовых сделок, определяется силами, которые в значительной мере независимы от своей денежной оболочки, хотя и имеют денежное выражение… анализ изменения уровня цен в идеале должен был бы отделить изменения уровня цен вследствие колебаний рыночной стоимости от изменений, вызванных исключительно скачками стоимости денег. Аккуратно отделить одно от другого на практике очень трудно, но необходимо» [85, с. 559].

Примечательно, что в развитых странах в последнее время стали уделять больше внимание проблеме оценки на основе обоснованной рыночной или так называемой справедливой стоимости (fare value). Так, деловой журнал «The Economist» пишет: «Кампания в поддержку идей справедливой стоимости всерьез началась в 1997 году, когда учетные органы (accounting bodies) Америки, Австралии, Великобритании, Канады и Новой Зеландии создали рабочую группу с целью подготовки предложений для международных стандартов финансовой отчетности по справедливой стоимости… Представителям власти, устанавливающим правила учета и отчетности, кажется гораздо более полезным оценивать активы и обязательства исходя из их справедливой, а не исторической стоимости (historic cost). Это также шанс, они полагают, для бухгалтерского учета угнаться за изменениями в реальном мире».

Таким образом, далеко не всегда увеличение финансовых ресурсов предприятия сопровождается поступлением денежных средств. К тому же подобные ситуации не являются чем-то исключительным и в большинстве своем имеют немаловажное значение для функционирования предприятия [5, c 23].

Кроме того, сокращение величины привлеченных на предприятие финансовых ресурсов тоже не имеет жесткой взаимосвязи с оттоком денежных средств. Так, с одной стороны, исполнение тек или иных обязательств, как-то: возврат кредита (займа), перечисление процентов, выплата заработной платы, погашение задолженности перед поставщиками, подрядчиками, бюджетом и т.п. – приводит к уменьшению финансовых ресурсов предприятия, что в бухгалтерском балансе будет отражено как сокращение и соответствующей статьи их источников и в целом итога баланса, но при этом может быть осуществлено как в денежной, что предпочтительнее, так и неденежной форме. С другой стороны, в результате расходования денежных средств на покупку зданий, машин, оборудования, сырья, материалов и иных активов объем финансовых ресурсов предприятия не снижается, а происходит лишь преобразование их денежной формы в товарную. Совершенно очевидно, что при получении убытков предприятие теряет свои финансовые ресурсы. Но причина этого кроется не в оттоке денежных средств как таковом, а в ошибках, при принятии управленческих решений, в неэффективном использовании финансовых ресурсов [21, C 32].

Из вышесказанного следует вывод, что потоки, т.е. поступления и расходования, денежных средств – это не суть и даже не причина, а скорее наиболее частое следствие более глубоких процессов, связанных с формированием, распределением и использованием финансовых ресурсов.

На мой взгляд наиболее полно сущность финансовых ресурсов можно определить как денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию.

Напротив, положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости (СОП), которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений и даже существования государства, как института, организующего и упорядочивающего их.

Следует отметить чрезвычайную важность рассматриваемого звена – финансовых отношений предприятий, ибо именно в этом, низовом, звене производственно-хозяйственного комплекса страны создается национальный доход распределяемый затем в другие звенья финансовой системы. Таким образом, становится очевидным что, от эффективности функционирования финансов предприятий зависит в немалой степени и экономическая мощь всего государства.

Роль финансовых ресурсов в производственно – хозяйственной деятельности хозяйствующих субъектов также можно определить рассмотрев объекты финансовых ресурсов. Объектами финансовых ресурсов выступают финансовые отношения. В результате действия этих финансовых отношений создаются денежные целевые фонды.

Хозяйствующие субъекты в процессе своей производственно-торговой деятельности вступают в различные финансовые отношения.

Финансовые взаимоотношения, составляющие основу финансовых ресурсов предприятия, можно классифицировать по следующим видам (таблица 1.1):

Таблица 1.1 – Виды финансовых отношений

| В отраслях материального производства | В отраслях нематериального производства |

| 1. связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения – уставного фонда, фонда развития производства, поощрительных фондов. Одни из них используются на удовлетворение производственных потребностей, а другие – потребительских. | 1. отрасли или самого учреждения (организации) с бюджетом. На их основе за счет бюджетных средств формируются отраслевые денежные фонды здравоохранения, культуры, просвещения. |

| 2. возникающие между предприятиями, если они носят распределительный характер, а не обслуживающий обмен; здесь движение финансовых ресурсов осуществляется в нефондовой форме (уплата и получение штрафов, внесение паевых взносов, инвестирование средств в акции и облигации других предприятий и т.д.). | 2. между отраслевыми организациями управления, подведомственными организациями и внутри организации. Они сопровождаются использованием отраслевых денежных фондов целевого назначения (зарплаты, капитального ремонта и др.) в распоряжении субъектов хозяйствования. Внутри учреждений и организаций финансовые отношения возникают по поводу формирования и использования фондов заработной платы и экономического стимулирования; в связи с перераспределением денежных средств целевого назначения. |

3. складывающиеся у предприятий со страховыми организациями в связи с формированием и использованием различных страховых фондов. |

3. между субъектами хозяйствования разных отраслей, в том числе денежные отношения, связанные с формированием и использованием внебюджетных фондов социального страхования, пенсионных фондов. |

| 4. образующиеся между предприятием и банком в связи с получением ссуд, их погашением, уплатой процентов по ним, предоставлением банкам временно свободных денежных средств за определенную плату. | 4. денежные отношения субъектов хозяйствования с потребителями услуг и спонсорами. На их основе формируются финансовые источники учреждений и организаций непроизводственной сферы. |

| 5. у предприятия с государством по поводу образования и использования внебюджетных и бюджетных фондов (платежи в бюджет, бюджетное финансирование, платежи во внебюджетные фонды) |

Финансовые отношения охватывают все сферы деятельности предприятия, поэтому роль финансовых ресурсов в производственно-хозяйственной деятельности велика. Причины возникновения проблем в области организации финансовых ресурсов предприятия целесообразно разделить на внешние и внутренние (таблица 1.2):

Таблица 1.2 – Характеристика проблем в области организации финансовых ресурсов предприятия

| Проблема | Причины возникновения проблем | |

| внешние | внутренние | |

| Низкая доля денежных средств в выручке |

– неплатежеспособность предприятий-контрагентов; – фискальная система (например, безакцептное списание в счет задолженности по налогам); – конкуренция со стороны давальцев; – прочие. |

– отсутствие финансовой экономической стратегии предприятия – не производится выбор стратегических альтернатив, не определены пути выхода из создавшегося положения; – просчеты в маркетинговой и сбытовой политике, ассортиментной политике и ценообразовании; – посредники, на счетах которых оседают деньги предприятия. |

| Дестабилизация финансовых потоков |

– нестабильная ситуация на рынке, трудность прогнозирования спроса и поступлений денежных средств; – использование сложных схем расчетов через дочерние и прочие фирмы. |

– неэффективная работа служб маркетинга и сбыта, проблемы на стыках «маркетинг – финансы»; – отсутствие четких процедур планирования, анализа и контроля движения денежных средств, отсутствие или недоработки в финансовом плане предприятия; – нет инструмента автоматизации планирования и управления финансовыми потоками, обеспечивающего оперативные вариантные расчеты финансовых планов. |

Экспертные оценки показывают, что наиболее крупные потери в долгосрочной перспективе предприятия несут из-за отсутствия четкой финансово-экономической стратегии (целей, критериев и путей достижения поставленных целей) и механизма ее реализации, осуществляемую с участием систем бизнес-планирования, финансового планирования и контроля, управленческого учета.

1.2 Формирование и использование финансовых ресурсов

В рыночной экономике предприятие самостоятельно определяет рациональные варианты всех составляющих производственно-финансовой деятельности на основе баланса интересов производителей и потребителей выпускаемой продукции. При этом экономической оценкой эффективности варианта мероприятий является прибыль предприятия, остающаяся в его распоряжении. Поэтому основной задачей в условиях рынка является повышение эффективности функционирования предприятия путем оптимизации использования его ресурсов, в том числе кредитных, и построение перспективной производственной программы, а также планов предприятия по повышению эффективности его функционирования.

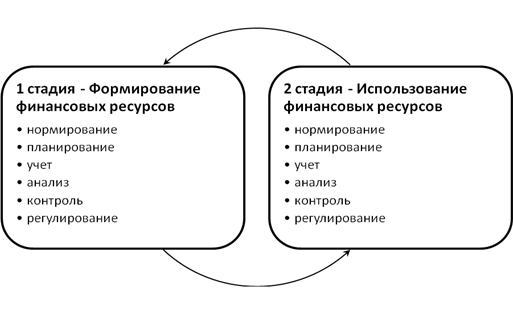

Каждый из элементов финансовых ресурсов может быть рассмотрен с точки зрения воспроизводственного процесса. Воспроизводственный процесс есть не что иное как перманентное приращение, добавление стоимости к имеющимся ресурсам. Особенности функционирования финансовых ресурсов и особенности управленческой работы предполагают условное разделение воспроизводственного процесса на две стадии: 1) формирование и 2) использование финансовых ресурсов. Задача финансового управляющего добиться приращения стоимости на каждой [11, C 144].

Формирование и использование финансовых ресурсов – два взаимосвязанных процесса, характеризующие и раскрывающие сущность движения финансовых ресурсов. Под формированием понимается процесс образования и мобилизации финансовых ресурсов на предприятии. Здесь определяются источники средств, формы поступления ресурсов и пропорции их объединения. Формирование обуславливает и предопределяет особенности дальнейшего движения ресурсов в форме использования.

Использование ресурсов – это процесс их употребления с целью осуществления деятельности предприятия. Здесь предполагается расход, трата, временная децентрализация сформированных ранее ресурсов. Использование связано с реализацией задуманных планов и характеризует движение к иному качественному уровню системы. Процессы формирования и использования взаимоопределяют и взаимодополняют друг друга и каждый из них оказывает влияние на состояние системы.

Таким образом, процесс воспроизводства финансовых ресурсов рассматривается нами как состоящий из двух стадий – формирования и использования. Рассмотрим поочередно каждую с позиции рационального управления.

На стадии формирования решаются вопросы о структуре ресурсов и соответствующей плате за них.

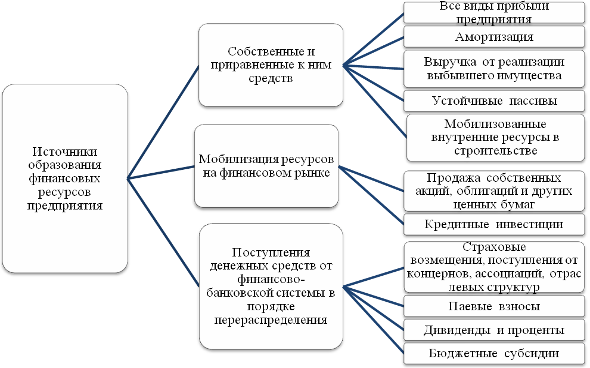

Общепринятыми источниками образования финансовых ресурсов предприятия являются [33, с. 32]:

собственные и приравненные к ним средств;

мобилизация ресурсов на финансовом рынке;

поступления денежных средств от финансово-банковской системы в порядке перераспределения (рисунок 1.1).

Рисунок 1.1 – Источники образования финансовых ресурсов предприятия

Данная классификация не полностью раскрывает содержание категории финансовых ресурсов в части источников их образования и использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения его финансовых обязательств, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды.

Формирование финансовых ресурсов предприятия осуществляется за счет собственных и приравненных к ним средств, привлечения ресурсов на финансовом рынке и вступления денежных средств от финансово-банковской системы в порядке перераспределения.

Собственный капитал, по сравнению с заемным, характеризуется следующими позитивными особенностями:

простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов;

более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах;

обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т. к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

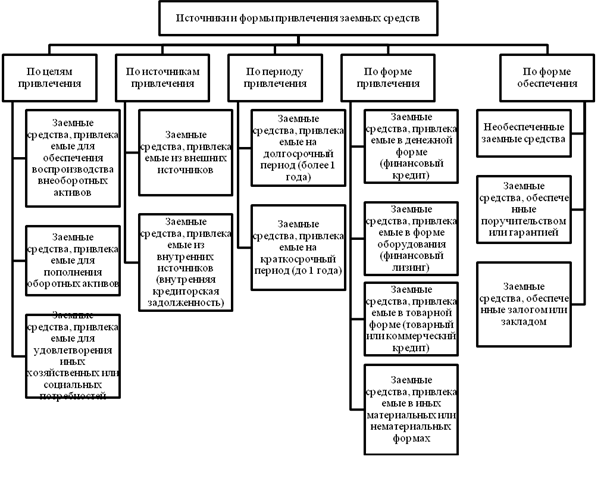

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам представлена на рисунке 1.2

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Цена финансовых ресурсов в процентах определяется по формуле [48, c 32]:

Ц = ![]() , (1.1)

, (1.1)

где Ц – цена финансовых ресурсов;

И – издержки на обслуживание ресурсов;

Р – величина ресурсов.

Цена ресурсов определяется для следующих целей:

для определения уровня финансовых издержек, связанных с функционированием предприятия;

для принятия инвестиционных решений;

для определения оптимальной структуры ресурсов.

Для оценки всей совокупности видов используемых предприятием ресурсов используется формула:

Ц = Sцiвi (1.2)

где Ц – цена всей совокупности используемых ресурсов;

цi – цена i-го вида ресурсов;

вi – удельный вес i-го вида ресурсов.

Рисунок 1.2 – Источники и формы привлечения заемных средств

Этот показатель характеризует достаточный уровень рентабельности производственно-хозяйственной деятельности предприятия, обусловленный необходимостью платы за используемые ресурсы. Понятно, что каждый вид используемых ресурсов связан с определенными издержками, которые могут быть исчислены с той или иной степенью точности. В качестве оцениваемого вида ресурсов (цi) могут выступать элементы любой из рассмотренных ранее классификаций, что позволяет оценить всю совокупность используемых ресурсов с различных позиций.

Оптимальной может быть признанна структура ресурсов, соответствующая минимальным издержкам обслуживания.

Безусловно, структура финансовых ресурсов предприятия и издержки их обслуживания меняются и поэтому ориентировочное прогнозное значение цены единицы ресурса может быть установлено исходя из нормы ссудного процента, сложившегося на рынке. Данное значение может быть также использовано и при сравнении предельной производительности единицы ресурса с его ценой.

Помимо критерия минимальной цены используемых ресурсов, практика финансового управления предполагает и их оценку с позиции эффективности воспроизводства собственных средств. Под эффектом финансового рычага понимается приращение к рентабельности собственных ресурсов, получаемое благодаря использованию заемных ресурсов, несмотря на их платность [44, C 23].

Логика данного утверждения обусловлена тем, что одним из факторов существенного влияния на результаты производственно-хозяйственной деятельности предприятия является структура используемых ресурсов, которая во взаимосвязи с изменением валового дохода может значительно повлиять на чистую прибыль субъекта хозяйствования, а в конечном итоге и на рентабельность собственных ресурсов. Эффект финансового расчета (ЭФР) рассчитывается:

ЭФР = (1 – Н)

х (Р – Цр) х ![]() , (1.3)

, (1.3)

где Н – ставка налогообложения прибыли, %;

Р – рентабельность активов, %;

Цр – цена заемных ресурсов, %;

ЗР – заемные ресурсы, руб.;

СР – собственные ресурсы, руб.

Составляющая (Р – Цр) называется дифференциалом рычага. Чтобы эффект не был отрицательным, дифференциал должен быть положительным. Величина дифференциала показывает величину риска, т.е. чем больше дифференциал, тем меньше риск и наоборот. Соотношение между собственными и заемными ресурсами есть плечо рычага, посредством которого увеличивается эффект дифференциала. В этом случае, если новое заимствование приносит увеличение эффекта финансового рычага, то оно выгодно.

Влияние изменения валового дохода на чистую прибыль предприятия показывает сила финансового рычага (СФР).

СФР = ![]() , (1.4)

, (1.4)

где ВД – валовой доход;

Цр – цена ресурсов, руб.

Что касается стадии использования ресурсов. Здесь безусловно важна избирательность в их применении, а критериями могут служить наибольшая производительность и быстрая окупаемость (своего рода закон временного предпочтения, когда приоритет финансирования имеет проект с минимальным временным циклом). Поскольку сформированные финансовые ресурсы будут направлены на осуществление затрат, то важное значение имеет их приемлемая величина. Данная проблема решается в ходе операционного анализа (анализ «Издержки – Объем – Прибыль»). Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации приводит к более сильному изменению прибыли. Сила воздействия операционного рычага (СПР) определяется по формуле:

СПР = ![]() , (1.5)

, (1.5)

где ВР – выручка от реализации;

ПИ – переменные издержки;

ВД – валовой доход.

В операционном анализе также используются и другие показатели:

![]() (1.6)

(1.6)

Необходимо, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и формирование прибыли предприятия.

![]() (1.7)

(1.7)

Данное количество товара характеризует «точку» окупаемости производства, ниже которой производство просто не выгодно. Каждая последующая единица товара приносит предприятию прибыль, величина которой определяется как произведение количества товара, проданного после порога рентабельности и отношения валовой маржи к общему количеству проданного товара.

Для определения величины возможного снижения выручки от реализации используется показатель запаса финансовой прочности, который представляет собой разницу между выручкой от реализации и порогом рентабельности.

При необходимости можно рассчитать запас финансовой прочности в процентах к выручке от реализации.

Отметим, что логика функционирования операционного рычага может быть применима не только в производственной сфере финансовых ресурсов, но и в инвестиционной, т.к. любое их использование может сопровождаться постоянными и переменными издержками. Принципиальным только становится вопрос об их точной классификации.

Показателем, обобщающим формирование и использование финансовых ресурсов, служит сопряженный эффект финансового и операционного рычагов, который рассчитывается как их произведение.

Уровень сопряженного эффекта финансового и операционного рычагов показывает, на сколько процентов изменится чистая прибыль предприятия при 1% изменении выручки от реализации. Если уровень сопряженного эффекта равен 3,3, то рост выручки от реализации на 1% приведет к росту чистой прибыли на 3,3%. Но данный показатель характеризует также и величину возможного риска и предприятие, которое демонстрирует значительный уровень сопряженного эффекта финансового и операционного рычагов одновременно является и более рискованным. Рост значения одного из составляющих данного обобщающего показателя может сигнализировать о возрастающей степени риска в той или иной сфере – финансовой или производственной.

Поскольку процесс использования ресурсов протекает во времени, то следует учитывать факт различной временной ценности ресурсов, т. к. единица дохода, полученная в будущем, не равноценна инвестированной сегодня. Это положение связано с тем, что стоимость, не пущенная в оборот, обесценивается.

Процесс, в котором известны инвестируемая сумма и процентная ставка, известен как наращение [13, с. 158], а процесс, в котором известны возвращаемая сумма и темп ее снижения (дисконтная ставка) – дисконтирование.

Процесс наращения инвестированной стоимости описывается формулой

Fn = P (1 + r)n, (1.8)

где Fn – величина инвестированного капитала через n лет;

Р – инвестируемая стоимость;

r – ставка процента в десятичных дробях;

n – количество лет (или оборотов капитала).

Множитель (1 + r) n показывает, чему будет равна денежная единица через n периодов при заданной процентной ставке r.

Формула, показывающая сегодняшнюю стоимость (Р) предполагаемого через n лет дохода (Fn) будет иметь вид:

Р = ![]() , (1.9)

, (1.9)

где Р – текущая (приведенная) стоимость, т.е. оценка Fn с позиции текущего момента;

Fn – доход планируемый к получению в n году;

r – ставка процента в десятичных дробях;

n – количество лет (или оборотов капитала).

Ситуация, когда поступления по годам варьируются, является более распространенной. В этом случае, суммарная величина потоков в конце периода может быть исчислена по формуле:

FV = ![]() , (1.10)

, (1.10)

где FV – суммарная величина всех денежных потоков;

F1, …, Fn – денежные потоки по годам.

С позиции текущего момента, все элементы потока могут быть приведены к одному моменту и суммированы.

РV = ![]() , (1.11)

, (1.11)

PV – суммарная величина всех приведенных денежных потоков.

Если необходимо рассчитать абсолютный результат осуществленных инвестиций, то рассчитывают чистый приведенный доход [31, с. 165], под которым понимается разность дисконтированных на один момент времени показателей дохода и капиталовложений, или, если доходы и вложения представлены в виде потока платежей, то в виде современной величины этого потока.

Другой важный фактор, который необходимо учитывать при использовании финансовых ресурсов – обесценение денег или инфляцию. В таком случае, номинальный (т.е. применяемый в условиях инфляции) коэффициент дисконтирования может быть рассчитан следующим образом:

p = r + i, (1.12)

где p – номинальный коэффициент дисконтирования;

r – обычный коэффициент дисконтирования;

i – индекс инфляции.

Таким образом, учет временного аспекта функционирования и инфляционного обесценения финансовых ресурсов позволяет не просто оценить эффективность их использования, но и рассчитать их чистую эффективность и ответить на вопрос о том, сколько стоит сегодня доход, полученный в будущем. Подобный подход позволяет связать воедино этап вложения сформированных ресурсов и этап получения дохода от их использования, будь то производственная сфера или финансовая сфера их функционирования.

Вместе с тем, вполне очевидна решающая роль менеджмента в этом процессе, который во многом определяется типом управляющего. И именно от того, какими ментальными особенностями наделен управляющий, во многом зависит организация финансовой работы на предприятии, финансовая политика, а, значит, и будущие проблемы. Очевидно, что предупредить многие проблемы поможет тестирование на предмет определения типа менеджера и его соответствия целям предприятия. Следует помнить также, что процесс управления – это, прежде всего, процесс творческий и иногда «важна не «правильность» ответа, а его адекватность сегодняшней ситуации» [27, с. 66].

1.3 Процесс движения финансовых ресурсов и его функции

Процесс движения финансовых ресурсов тесно связан с финансовой функцией, которая представляет собой совокупность необходимых процессов, циклов и подразделений. Она:

– способствует получению выручки на всех стадиях с помощью проведения финансового анализа;

– регулирует расходы с помощью анализа необходимости закупок, утверждения всех расходов (включая капиталовложения) в масштабе всего предприятия;

– следит за имеющимися финансовыми средствами и обязательствами;

– контролирует поступления и расходования денежных средств, включая оплату налогов;

– ведет поиск оптимальных источников и условий финансирования;

– способствует проведению бартерных операций;

– осуществляет финансовый анализ проектов на всех этапах;

– выполняет работу по составлению бюджета, планированию и прогнозированию как для предприятия, так и его подразделений;

– учитывает и регистрируют каждую операцию, проводимую предприятием;

– способствует распределению заработанного сотрудникам и акционерам.

Основная роль финансовой функции состоит в оптимизации использования предприятием своих ресурсов.

Хорошо поставленная финансовая функция необходима для успешной работы в условиях жёсткой деловой конкуренции и позволит предприятию добиться ощутимых материальных результатов. Правильно организованная финансовая функция предприятия минимизирует возможности злоупотреблений на рабочем месте и мошенничества. Потенциальные выгоды могут значительно превосходить издержки реорганизации. В результате реализации проекта по оказанию технической помощи в совершенствовании финансовой деятельности на восьми российских предприятиях Они получили от 200 до 5 000 тыс. долл. США.

Следует производить реорганизацию финансовой функции на предприятии вокруг основных финансовых процессов. Процесс – это последовательность заданий или процедур, которые в совокупности облегчают завершение операции.

Создание организационной структуры именно вокруг процессов необходимо, поскольку:

процессы, а не функции, должны определять или определяют характер работы организации;

процессы, взятые в совокупности, делают возможным завершение операций;

процессы усовершенствуются с течением времени, однако они изменяются не так стремительно, как другие ресурсы организации;

основополагающие процессы организации продолжают жить после того, как уволился отдельный менеджер или сотрудник;

руководство и сотрудники зачастую ограничены неоптимальными процессами.

В конечном итоге, финансовый процесс, а не функция, должен связывать смежные задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству.

Все необходимые финансовые процессы должны быть поставлены при учреждении / реорганизации финансовых служб. Процессы являются ключом к созданию эффективной финансовой структуры. Потоки информации в процессе должны быть по возможности просты. Данные должны поступать к тем людям, кому эта информация действительно необходима. Если процесс поставлен верно, то реальный уровень затрат минимален, не происходит дублирования усилий и возникновения конфликтов при пересечении зон влияния.

Процесс движения финансовых ресурсов состоит из последовательности фаз (процедур): нормирование, планирование, учет, контроль, анализ, регулирование [25, C341].

Первой фазой процесса движения является нормирование. Очевидно, прежде чем управлять объектом – финансовыми ресурсами, необходимо знать его количественные характеристики, свойства и особенности функционирования. Это дает возможность научно обоснованного установления норм расхода финансовых ресурсов, приемлемой нормы дохода и времени функционирования. Именно нормирование, как основа экономически оправданного распределения имеющейся в распоряжении субъекта хозяйствования стоимости предшествует процессу производства. Процесс нормирования должен учитывать особенности функционирования и предполагаемые изменения в производственной системе. Таким образом, нормирование, с одной стороны, опирается на реально достигнутые показатели, а с другой – учитывает изменения в развитии системы. Нельзя составить реалистичные планы не обладая нормативной базой [33, C 56].

Планирование – вторая фаза процесса, предполагающая разработку финансовых планов: перспективных (от года до 3-х лет), текущих (на один год), оперативных (на месяц, квартал). В этой фазе происходит процесс преобразования имеющейся информации и составляется программа состояния и развития ресурсов на предстоящий период. Финансовый план учитывает особенности предполагаемой производственно-хозяйственной деятельности предприятия и обеспечивает синхронизацию движения финансовых ресурсов в рамках намеченной производственной программы. Планирование, посредством выбора объектов финансирования, оказывает воздействие на все стороны производственно-хозяйственной деятельности предприятия и способствует рациональному использованию всех видов его ресурсов.

Учет – третья фаза процесса движения по фиксации (регистрации) состояний и этапов движения финансовых ресурсов в процессе осуществления производственно-хозяйственной деятельности. Данные учета фиксируются в оперативной, бухгалтерской и статистической отчетности и характеризуют достигнутое системой финансовых ресурсов состояние, стоимостную оценку осуществленных хозяйственных операций и их результаты. Данные учета, наряду со справочными и нормативными данными, служат основанием для определения состояния системы финансовых ресурсов относительно запланированной программы движения к намеченной цели.

Процесс контроля состоит из следующих этапов:

установление стандартов, или конкретных количественных целей, прогресс в отношении которых поддается измерению;

измерение фактических результатов, или определение масштабов отклонений;

установление конкретных лимитов, или принятие решения о том, можно ли считать отклонения существенными / несущественными;

проведение корректировки, или выявление причины отклонений, устранение отклонений либо пересмотр стандартов.

Желательно, чтобы система финансового контроля содержала предварительный, текущий и заключительный контроль.

Анализ – следующая за учетом фаза, использующая в качестве исходной, информацию учета. Целью этого этапа является выявление отклонений, которые могли возникнуть в процессе осуществления запланированных мероприятий. Финансовый анализ осуществляется посредством использования методов сравнения, группировок, цепных подстановок, коэффициентного. Конкретное направление и особенности анализа зависят от специфики управленческой деятельности менеджера. Необходимые для анализа данные могут быть представлены фактическими, плановыми и нормативными показателями. В процессе анализа выявляются и измеряются произошедшие в системе отклонения и места их возникновения.

Регулирование – заключительная фаза управленческого цикла, на которой принимаются и осуществляются меры по устранению выявленных в ходе анализа отклонений. При этом важен тщательный учет всевозможных факторов и возможных последствий принятых решений. Место возникновения определяет область корректировки и реализации решения. Незначительные отклонения могут быть устранены исполнителями, а о более значительных информация подается на высшие уровни управления. «…определяя место и ранжируя величины отклонений, можно построить систему подачи информации определенным управленческим работникам» [42, с. 87].

Процесс движения финансовых ресурсов тесно взаимосвязан с циклом их воспроизводства. Пересечение фаз процесса движения со стадиями контура (замкнутая последовательность выделенных стадий воспроизводственного процесса элементов) воспроизводственного процесса образует абстрактные функции управления финансовыми ресурсами. Подобный подход позволяет рассматривать данные функции как постоянные в отношении исполнителей – т.е. воспроизводственный процесс финансовых ресурсов практически не зависит от исполнителя, т. к. управленческие функции при этом остаются неизменными. Например, в отношении всей совокупности финансовых ресурсов функции управления можно представить следующей схемой (рисунок 1.3).

Отметим, что ранее рассмотренные варианты классификации элементов позволяют рассматривать данные неизменные функции управления в отношении любого интересующего элемента классификации. Например, речь может идти об управлении собственными, заемными и привлеченными ресурсами, или элементах, выделенных по степени ресурсности и т.д.

Рисунок 1.3 – Функции управления финансовыми ресурсами и стадии их воспроизводства

Понятно, что такой подход позволяет в полной мере рассмотреть управленческую деятельность (управляющую подсистему) применительно к особенностям воспроизводственного процесса элементов объекта управления (управляемой подсистеме) и тем самым реализовать системный принцип рассмотрения. Для установления и разграничения возможных функций управления целесообразно воспользоваться матричной формой представления (1.4).

| Стадии воспроизвод енного процесса элемента | 1. формирование | Ф1.1 | Ф1.2 | Ф1.3 | Ф1.4 | Ф1.5 |

| 2. использование | Ф2.1 | Ф2.2 | Ф2.3 | Ф2.4 | Ф2.5 |

Рисунок 1.4 – Матричная форма расположения функции управления на примере абстрактного элемента системы финансовых ресурсов

Подобная форма представления позволяет выделить всевозможные комбинации функции:

частные специализированные функции – выделяются по стадиям воспроизводственного процесса элемента в пределах цикла управления (Ф1.1, Ф1.2, Ф1.3, Ф1.4, Ф1.5);

основные специализированные функции – выделяются по содержательной стороне одноименной фазы управленческого цикла в пределах стадий воспроизводственного процесса элемента (контура) (Ф1.1, Ф2.1);

общие специализированные функции выделяются для всех стадий воспроизводственного процесса элемента (контура) и полного цикла управления (Ф1.1, Ф1.2, Ф1.3, Ф1.4, Ф1.5, Ф2.1, Ф2.2, Ф2.3, Ф2.4, Ф2.5;

Так, например, для элемента «Заемные ресурсы», выделенного по критерию права собственности, функции управления будут представлены следующим образом:

частная специализированная функция будет представлена управлением формированием заемных ресурсов;

основная специализированная функция может быть названа как «нормирование заемных средств»;

общая специализированная функция – «Управление заемными средствами».

Интегрированные основные функции по системе ресурсов в целом будут представлять собой сопряжение одноименных основных функций управления по всем контурам – нормирование собственных ресурсов, нормирование заемных ресурсов, нормирование привлеченных ресурсов.

Следует отметить также возможность применения подобного функционального разложения и к поэлементному рассмотрению затрат и прибыли.

В целом же, частные и общие специализированные функции образуют линейный принцип формирования структуры управления; основные и интегрированные функции управления, которые основаны на содержательной стороне информации, то есть информации нормирования, планирования, учета, анализа и регулирования, ложатся в основу формирования функционального принципа структуры управления, дают основание раскрыть сущность функциональной специализации органов управления.

Подобный подход позволяет с научной точки зрения подойти к распределению функциональных обязанностей менеджеров и в дальнейшем проектировать организационные структуры управления в их взаимосвязи с объектом управления – финансовыми ресурсами. Однако, необходимость координации специализированных функций в каждом контуре и учет социального фактора в управлении с целью достижения поставленных целей предполагают и выделение координационного контура, объединяющего управление организаций финансовой работы на предприятии в целом. К функциям здесь следует отнести такие акты управленческой деятельности, как прогнозирование, принятие решения, составление общего плана работы, подбор кадров, координирование (согласование), контроль исполнения и мотивация (стимулирование).

Изучение теоретических аспектов управления финансовыми ресурсами позволило на сформулировать определение данного понятия, которое на наш взгляд наиболее полно отражает сущность этой категории. Финансовые ресурсы – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию.

Положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости, которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений.

Структура финансовых ресурсов определяется источниками их поступления, поэтому в рамках первой главы этой категории уделено в работе особое внимание. Так, общепринятыми источниками образования финансовых ресурсов предприятия являются: собственные и приравненные к ним средства; мобилизация ресурсов на финансовом рынке; поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Кроме того, мы выяснили, что процесс движения финансовых ресурсов тесно связан с финансовой функцией, она в свою очередь представляет собой совокупность необходимых процессов, циклов и подразделений.

В конечном итоге, финансовый процесс, а не функция, должен связывать смежные задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству.

2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком»

2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком»

Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

ОАО «ВолгаТелеком» – один из крупнейших операторов связи России образован в 2002 году, когда, в рамках реформирования отрасли электросвязи в состав Нижегородского оператора – ОАО «ВолгаТелеком» (ранее «Нижегородсвязьинформ») вошли еще 10 региональных операторов электросвязи Приволжского федерального округа.

В нашей Республике филиал в РМ ОАО «ВолгаТелеком» – монополист в области связи, предоставляющий весь спектр услуг на основе современных информационных технологий административным органам РМ, бюджетным, хозрасчетным, коммерческим предприятиям и организациям, а также населению республики.

Главной целью деятельности ОАО «ВолгаТелеком» является предоставление потребителям широкого спектра услуг связи на качественном уровне, соответствующем национальным и международным требованиям. Надежная связь, высокая квалификация, оперативное и грамотное предпринимательство, внедрение новых технологий обеспечивает успех и перспективу развития.

Компания обладает лицензиями и оказывает населению и организациям все виды услуг традиционной электросвязи:

местная и внутризоновая телефонная связь

телеграфная связь и телематические службы

телевидение и радиовещание

Активно развивает новые высокодоходные виды связи:

передача данных, Интернет

аренда цифровых каналов

ISDN (видеотелефония, видеоконференцсвязь)

Телефон Плюс (дополнительные виды обслуживания), голосовая почта

мобильная связь.

Полное фирменное наименование предприятия: открытое акционерное общество «ВолгаТелеком». Сокращенное наименование на русском языке: ОАО «ВолгаТелеком». Место нахождения единоличного исполнительного органа: 430005, Российская Федерация, Республика Мордовия, г. Саранск, ул. Большевистская, 13.

ОАО «ВолгаТелеком» является одним из ведущих и наиболее стабильно работающих предприятий Республики Мордовия и играет значимую роль в экономическом развитии республики.

На 2009 год руководство предприятия выделяет следующие основные цели:

снижение затрат;

рост прибыли;

расширение номенклатуры и увеличение объёмов производства;

улучшение качества за счёт внедрения новых конструкций и технологий производства;

повышение производительности и эффективности затрат;

расширение географии предоставления услуг по России.

Существующая организационная структура ОАО «ВолгаТелеком» была утверждена Генеральным директором ОАО и действует с 2002 г.

Тип структуры – линейно-функциональный. Данная структура отвечает ориентации предприятия и является традиционной для организаций, функционирующих в сфере услуг в рамках данной организационно-правовой формы. Ее основу составляют линейные подразделения, осуществляющие на предприятии основную работу и обслуживающие их специализированные функциональные подразделения, создаваемые на «ресурсной» основе: кадры, финансы и т.д.

В организационную структуру филиала в РМ ОАО «ВолгаТелеком» входят:

1. Технические центры производства ГТС и МТТС.

Основные направления работы:

– удовлетворение потребности населения, органов государственной власти и управления, обороны, безопасности и правопорядка, других хозяйственных объектов и юридических лиц в услугах связи;

– разработка и внедрение более современных методов технической эксплуатации оборудования и линий связи, прогрессивной технологии производства работ;

– разработка и осуществление мероприятий по автоматизации технологических процессов, эксплуатации оборудования, внедрению, испытанию, настройке новых видов оборудования.

2. Служба эксплуатации МТТС. Основная цель работы: изучение эффективности вновь вводимых средств связи, разработка и проведение мероприятий, направленных на повышение эффективности и более полное использование средств междугородной телефонно-телеграфной связи, на улучшение качества их работы.

3. Служба городской и сельской телефонной связи осуществляет контроль за выполнением филиалами ОАО эксплуатационно-технических правил, приказов, директивных инструкций, направленных на развитие и улучшение эксплуатации местной телефонной сети.

4. Центр технической эксплуатации занимается решением вопросов, связанных с построением сетей связи, внедрением новых технологий, решением проблем, возникающих при вводе в эксплуатацию оборудования различных производителей.

5. Отдел экономики и финансов на основе анализа деятельности филиала за предыдущие периоды составляет макроплан деятельности ОАО на следующий год; осуществляет контроль и анализ инвестиционных проектов, составляет годовой отчет деятельности филиала.

6. Отдел имущественных прав и собственности занимается организацией рационального учета и анализа использования недвижимого имущества филиала в РМ.

7. Отдел материально-технического обеспечения осуществляет приобретение материально-технических ресурсов, определяет потребность в материалах для обеспечения капитального строительства и ремонта линейных сооружений.

8. Юридический отдел занимается решением правовых вопросов, осуществляет контроль за соблюдением действующего законодательства, оказывает правовую помощь структурным подразделениям филиала, обеспечивает анализ и обобщение результатов рассмотрения судебных и арбитражных дел для постановки перед руководством вопросов об улучшении деятельности предприятия.

9. Канцелярия занимается обработкой поступающей и отправленной корреспонденции, осуществляет контроль за сроками исполнения документов.

10. Отдел по работе с персоналом осуществляет анализ существующей системы управления, разработку и реализацию кадровой политики, кадровый аудит, маркетинг персонала, организацию мероприятий по проведению оценки кадров, анализ корпоративной культуры.

11. Отдел капитального строительства выполняет следующие функции: разработка планов капитального строительства, осуществление контроля и технического надзора за строительством, соответствием объема, стоимости и качества выполненных работ проектно-сметной документации, строительным нормам.

12. Отдел маркетинга занимается изучением потребителей, изучением и прогнозированием спроса на услуги электросвязи, оценкой конкурентоспособности услуг, разработкой политики филиала в области рекламы, оценкой эффективности маркетинговой деятельности.

13. Бухгалтерия обеспечивает рациональное применение прогрессивных методов и форм ведения бухгалтерского учета на базе современной вычислительной техники, позволяющих осуществлять строгий контроль за использованием материальных, трудовых и финансовых ресурсов.

14. Расчетно-сервисный центр обеспечивает успешную коммерческую деятельность ОАО по предоставлению клиентам услуг электросвязи; организацию и проведение расчетов с клиентами за предоставляемые услуги связи, правильное применение нормативных актов по предоставлению услуг электросвязи, предоставление услуг справочно-информационного характера, разработку технологий по работе с клиентами и обработке информации.

15. Отдел компьютерных технологий осуществляет внедрение по структурным подразделениям филиалам акционерного общества вычислительной техники и компьютерных технологий, исследование и определение перспектив применения новых компьютерных технологий в отраслях акционерного общества.

16. Отдел новых технологий связи осуществляет анализ и использование информации о научно – технических достижениях и передовом опыте, на основе анализа организует применение новых технологий на сетях связи филиала.

17. Проектно – конструкторский отдел осуществляет подготовительные работы к изысканиям и проектированию, разработку и выпуск проектно – сметной документации, типовых проектов на строительство, реконструкцию и капитальный ремонт сооружений связи.

18. Производственная лаборатория организует работу по совершенствованию эксплуатации средств связи, разрабатывает мероприятия направленные на улучшение технического состояния и повышение технико-экономических средств связи.

В состав предприятия входят 7 филиалов расположенных в райцентрах республики. Непосредственное руководство деятельностью филиала осуществляет директор. Для обеспечения более эффективного руководства и контроля, заместители директора курируют конкретные направления деятельности филиала.

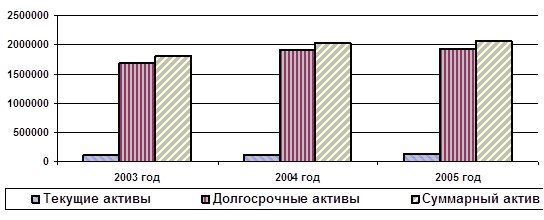

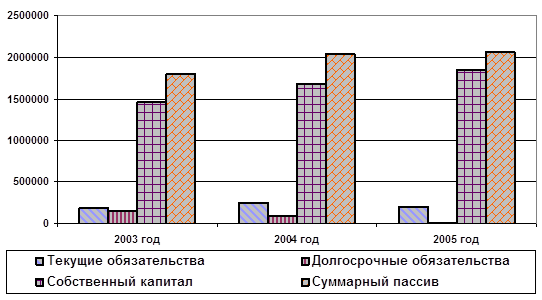

Основной формой финансового планирования на ОАО «ВолгаТелеком» является баланс доходов и расходов, состоящий из следующих разделов: доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения, взаимоотношения с бюджетом. В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 93,75%, а текущие активы – 6,25%. Валюта баланса предприятия за анализируемый период увеличилась на 264 038,00 тыс. руб. или на 14,71%, что косвенно может свидетельствовать о расширении оборота.

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 251 660,00 тыс. руб. или на 15,00% и рост суммы текущих активов на 12 378,00 тыс. руб. или на 10,64%. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.

Рисунок 2.1 – Структура актива баланса ОАО «ВолгаТелеком»

На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

сумма основных средств в анализируемом периоде увеличилась на 225 126,00 руб., или на 13,65%;

сумма незавершенных инвестиций уменьшилась на 2 132,00 руб. или на 13,76%.

В составе текущих активов произошли следующие изменения:

сумма денежных средств уменьшилась в рассматриваемом периоде на 996,00 руб. или на 22,44%;

величина краткосрочной дебиторской задолженности увеличилась на 19 370,00 руб. или на 26,05%;

величина товарно-материальных запасов уменьшилась на 4 611,00 руб. или на 13,91%;

величина расходов будущих периодов уменьшилась на 1 232,00 руб. или на 35,58%;

сумма прочих текущих активов увеличилась на 203,00 руб. или на 534,21%.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на -0,23% и составила 6,25%.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 89,22%. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на 0,07, составив 0,16.

Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.

В абсолютном выражении величина собственного капитала увеличилась на 382 339,00 руб., т.е. на 26,29%.

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:

– добавочный капитал уменьшился на 7 891,00 руб., или на 1,66%;

– прочий собственный капитал увеличился на 390 230,00 руб. или на 39,84%.

В структуре собственного капитала на конец анализируемого периода удельный вес:

– добавочного капитала составил 25,42%;

– прочего собственного капитала составил 74,58%.

Сумма долгосрочных обязательств на конец анализируемого периода уменьшилась на 91,81% и составила 12 640,00 руб.

Величина текущих обязательств в анализируемом периоде составила 209 235,00 руб. и увеличилась на 12,55%.

Увеличение текущих обязательств связано с изменением следующих составляющих (рисунок 2.2):

сумма кредиторской задолженности составила 161 436,00 руб. и увеличилась на 65,53%;

доходы будущих периодов составили 15 506,00 руб. и уменьшились на 23,66%;

резервы предстоящих расходов и платежей составили 31 547,00 руб. и уменьшились на 9,63%;

сумма прочих текущих обязательств составила 746,00 руб. и уменьшилась на 35,69%.

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.

В структуре кредиторской задолженности на конец анализируемого периода удельный вес:

– счетов и векселей к оплате составил 75,13%;

– налогов к оплате составил 4,90%;

– дивидендов к выплате составил 0,02%;

– прочей кредиторской задолженности составил 19,95%.

Рисунок 2.2 – Структура пассива баланса ОАО «ВолгаТелеком»

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на 22 280,00 тыс. руб., т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.

На конец анализируемого периода кредиторская задолженность превышала дебиторскую на 67 177,00 тыс. руб., т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.

Анализ финансового состояния предприятия осуществляется с целью помочь прогнозированию и планированию притоков денежных средств.

На ОАО «ВолгаТелеком» выделяют три вида деятельности: основная, связанная с производством услуг связи; инвестиционная, связанная с приобретением и продажей долгосрочных активов и финансовая деятельность (выпуск ценных бумаг, погашение задолженностей и т.д.). Каждый из этих видов деятельности генерирует как притоки, так и оттоки денежных средств. Рассмотрим форму аналитического отчета о движении денежных средств прямым методом, которая представлена в таблице 2.1, составленную на основе отчета о движении денежных средств.

Таблица 2.1 – Анализ движения денежных средств (прямой метод), тыс. руб.

| Показатели | Приток 2006 | Отток 2006 | Выручка 2006 |

| Выручка (справочно) | 1 074 624,0 | ||

| Движение денежных средств по текущей деятельности | 1 276 812,0 | -704 622,0 | |

| Движение денежных средств по инвестиционной деятельности | 1 162,0 | -374 757,0 | |

| Движение денежных средств по финансовой деятельности | 118 272,0 | -2 591,0 | |

| Сальдо | 3 718,0 | 4 439,0 | |

| Итого | 1 399 964,0 | -1 077 531,0 | |

| Показатели | Приток 2007 | Отток 2007 | Выручка 2007 |

| Выручка (справочно) | 1 240 136,0 | ||

| Движение денежных средств по текущей деятельности | 1 431 049,0 | -758 203,0 | |

| Движение денежных средств по инвестиционной деятельности | 4 038,0 | -387 503,0 | |

| Движение денежных средств по финансовой деятельности | 0,0 | -33 588,0 | |

| Сальдо | 4 439,0 | 4 386,0 | |

| Итого | 1 439 526,0 | -1 174 908,0 | |

| Показатели | Приток 2008 | Отток 2008 | Выручка 2008 |

| Выручка (справочно) | 1 319 914,0 | ||

| Движение денежных средств по текущей деятельности | 1 569 658,0 | -820 132,0 | |

| Движение денежных средств по инвестиционной деятельности | 7 130,0 | -203 741,0 | |

| Движение денежных средств по финансовой деятельности | 0,0 | -57 024,0 | |

| Сальдо | 4 385,0 | 3 442,0 | |

| Итого | 1 581 173,0 | -1 077 455,0 |

Анализ денежных средств ОАО «ВолгаТелеком» показал, что по всем видам деятельности преобладает приток денежных средств и основную часть притока генерирует основная деятельность предприятия. Это говорит о том, что полученных денежных средств, вполне достаточно для того, чтобы обеспечить текущие платежи предприятия, и что нет потребности в использовании заемных ресурсов. Таким образом, при составлении плановых притоков и оттоков денежных средств необходимо учитывать их движение по всем видам деятельности предприятия.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

Таблица 2.2 – Расчет денежных потоков ОАО «ВолгаТелеком» в 2006–2008 гг.

| Показатели | Сумма денежных средств, тыс. руб. | Индекс динамики за период, % | |||

| 2006 | 2007 | 2008 | изменение за период | ||

| 1. Остаток денежных средств на начало периода | 3 718 | 4 439 | 4 385 | 667 | 117,94 |

| 2. Поступление денежных средств – всего | 1 395 084 | 1 431 049 | 1 569 658 | 174 574 | 112,51 |

| в том числе по видам деятельности: | |||||

| – текущей | 1 276 812 | 1 431 049 | 1 569 658 | 292 846 | 122,94 |

| – инвестиционной | 0 | 0 | 0 | 0 | 0 |

| – финансовой | 118 272 | 0 | 0 | -118 272 | 0 |

| 3. Расходование денежных средств – всего | -1 081 970 | -1 179 294 | -1 080 897 | 1 073 | 99,90 |

| в том числе по видам деятельности: | |||||

| – текущей | -704 622 | -758 203 | -820 132 | -115 510 | 116,39 |

| – инвестиционной | -374 757 | -387 503 | -203 741 | 171 016 | 54,37 |

| – финансовой | 0 | -32 000 | -55 000 | -55 000 | 0 |

| 4. Остаток денежных средств на конец года | 4 439 | 4 386 | 3 442 | -997 | 77,54 |

| 5. Чистый денежный поток: | 721 | -53 | -943 | -1 664 | -130,79 |

| – по текущей деятельности | 572 190 | 672 846, | 749 526 | 177 336 | 130,99 |

| – инвестиционной | -373 802 | -384 775 | -200 137 | 173 665 | 53,54 |

| – финансовой | 115 699 | -33 491 | -56 966 | -172 665 | -49,24 |

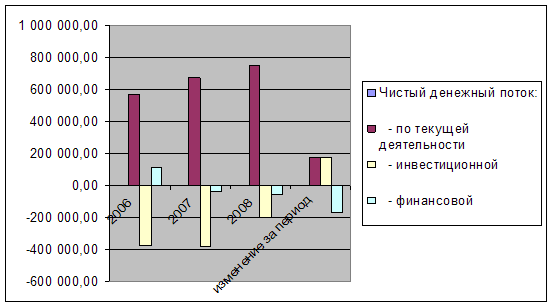

Таблица 2.2 показывает денежный поток, вызванный деятельностью по оказанию услуг связи (его источники образования и потребления). Наблюдается рост остатка денежных средств на начало года на 667 тыс. руб. Однако чистых денежных средств недостаточно, изменение составляют 1665 тыс. руб. за рассматриваемый период. Остаток денежных средств на конец года за период уменьшился на 997 тыс. руб.

В результате текущей деятельности ОАО «ВолгаТелеком» в 2008 создал чистый денежный поток в размере 749 526 тыс. руб. Главными источниками образования операционного денежного потока стали средства, полученные от покупателей и заказчиков.

Также в таблице 2.3 отражена долгосрочная инвестиционная деятельность. Денежный поток в данном случае составил -200 137 тыс. руб.

Финансовая деятельность в 2008 г., показанная в последней части таблицы, включает в себя банковские кредиты, подписку на долговые обязательства, погашение части облигаций, покрытых ипотекой, и выплату дивидендов владельцам обычных и привилегированных акций. Чистый денежный поток, связанный с финансовыми операциями, составил -56 966 тыс. руб.

На рисунке 2.3 наглядно представлены денежные потоки ОАО «ВолгаТелеком» в 2006–2008 гг.

Рисунок 2.3 – Денежные потоки ОАО «ВолгаТелеком» в 2006–2008 гг.

ОАО «ВолгаТелеком» – можно считать достаточно стабильной компанией, отчет о налично-денежных потоках не содержит какой-либо необычной или вызывающей тревогу информации. Он показывает отток финансовых средств, вызванный покупкой внеоборотных активов, одновременно здесь отражен позитивный денежный поток, связанный с текущей деятельностью. Если в будущем компания ограничит свои затраты на внеоборотные активы, то будет уже создавать позитивный денежный поток. Нет оснований ожидать, что в дальнейшем будет продолжаться отток денег, который может стать причиной определенных финансовых затруднений в компании.

2.2 Исследование процесса формирования и использования финансовых ресурсов на предприятии

Основными источниками финансовых ресурсов предприятия выступают: собственные; заемные; привлеченные ресурсы.

Для оценки эффективности управления финансовыми ресурсами ОАО «ВолгаТелеком» воспользуемся системой коэффициентов, рассчитывающихся на основе статей баланса и отчета о прибылях и убытках.

Как неоднократно отмечалось выше – главная цель финансовой деятельности предприятия – решить, где, когда и как использовать финансовые ресурсы для эффективного развития оказания услуг и получения максимума прибыли.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансовым ресурсам, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о прибылях и убытках весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов – финансовым показателям.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции [18, С. 254].

Главная цель анализа – своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия.

Проведем анализ финансовых результатов ОАО «ВолгаТелеком»

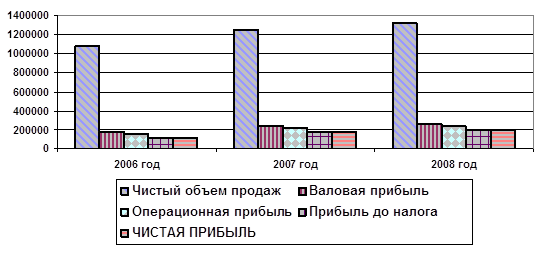

Отчет о прибылях и убытках отражает выручку предприятия за период, основные затратные статьи, размер прибыли (таблица 2.3).

Таблица 2.3 – Основные показатели финансово-хозяйственной деятельности ОАО «ВолгаТелеком»

| 2006 год, руб. | 2008 год, руб. | Прирост, руб. | Прирост, % | |

| Чистый объем продаж | 1 074 624,00 | 1 319 914,00 | 245 290,00 | 22,83 |

| Себестоимость | 896 014,00 | 1 054 920,00 | 158 906,00 | 17,73 |

| Валовая прибыль | 178 610,00 | 264 994,00 | 86 384,00 | 48,36 |

| Общие издержки | 0,00 | 0,00 | 0,00 | |

| Другие операционные доходы | 34 518,00 | 57 905,00 | 23 387,00 | 67,75 |

| Другие операционные расходы | 60 431,00 | 80 270,00 | 19 839,00 | 32,83 |

| Операционная прибыль | 152 697,00 | 242 629,00 | 89 932,00 | 58,90 |

| Проценты к получению | 72,00 | 45,00 | -27,00 | -37,50 |

| Проценты к уплате | 34 984,00 | 48 134,00 | 13 150,00 | 37,59 |

| Другие внереализационные доходы | 0,00 | 0,00 | 0,00 | |

| Другие внереализационные расходы | 0,00 | 0,00 | 0,00 | |

| Прибыль до налога | 117 785,00 | 194 540,00 | 76 755,00 | 65,17 |

| Налог на прибыль | 0,00 | 0,00 | 0,00 | |

| ЧИСТАЯ ПРИБЫЛЬ | 117 785,00 | 194 540,00 | 76 755,00 |

На основе данных таблицы 2.3 можно сделать вывод об увеличении доходности предприятия. Чистая выручка от реализации за анализируемый период увеличилась с 1 074 624,00 руб. и до 1 319 914,00 руб. или увеличилась на 22,83%. Величина себестоимости изменилась с 896 014,00 руб. и до 1 054 920,00 руб. или на 17,73%.

Удельный вес себестоимости в общем объеме выручки сократился с 83,38% и до 79,92%.

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности.

Операционная прибыль увеличилась в анализируемом периоде с 152 697,00 и до 242 629,00 руб. или на 58,90%. Это свидетельствует о повышении результативности операционной деятельности предприятия.

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -34 912,00 до -48 089,00 руб. или на 37,74%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной.

На конец анализируемого периода предприятие имело чистую прибыль в размере 194 540,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности (рисунок 2.4), что свидетельствует о нормальной коммерческой деятельности предприятия.

Анализ источников формирования капитала ОАО «ВолгаТелеком» необходимо провести на основе информационной базы имеющейся в регистрах бухгалтерского учета и финансовой отчетности, при этом в первую очередь используются данные: бухгалтерского баланса (ф. 1), отчета о прибылях и убытках (ф. 2), отчета о движении денежных средств (ф. 4).

Рисунок 2.4 – Доходы от видов деятельности ОАО «Волгателеком»

В процессе анализа источников движения финансовых ресурсов, прежде всего, необходимо определить долю собственных и заемных источников в общей массе капитала, что по западной финансовой терминологии принято называть «гирингом». Далее следует определить долю собственных источников авансированного и привлеченного капитала. При этом могут использоваться методы вертикального и горизонтального анализа пассивной части бухгалтерского баланса. Для проведения указанного анализа можно использовать аналитическую таблицу 2.4

Таблица 2.4 – Анализ источников формирования финансовых ресурсов ОАО «ВолгаТелеком» в 2006–2008 гг.

| Показатели | Абсолютные показатели | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 2007–2006 | 2008–2007 | 2008–2006 | |

| 1. Реальный собств. капитал | 504444,0 | 497497,0 | 489566,0 | 98,62284 | 98,40582 | 97,05061 |

| 2. Заемные долгосрочные средства | 46000,0 | 154272,0 | 99272,0 | 335,3739 | 64,34868 | 215,8087 |

| 3. Заемные краткосрочные средства (скорректир.) | 1040729,0 | 1144964,0 | 1440248,0 | 110,0156 | 125,7898 | 138,3884 |

| 4. Итого источников средств | 1591173,0 | 1796733,0 | 2029086,0 | 112,9188 | 112,932 | 127,5214 |

Расчеты, проведенные в таблице 2.4 показали, что в 2008 году произошел незначительное уменьшение собственного капитала на 2,95%. Это произошло под влиянием отрицательной динамики добавочного капитала.

В свою очередь заемные средства в 2008 году увеличились на 18,5%. Основным фактором данного увеличения послужило увеличение долгосрочных – на 25,79% и снижения краткосрочных – на 35,65% кредитов.

С точки зрения инвесторов структура источников формирования финансовых ресурсов не имеет большого значения, но для внутренних управленческих целей при оценке деятельности предприятия этот показатель весьма важен.

Как отмечалось нами в первой главе соотношение различных показателей финансовых ресурсов характеризуется определенными коэффициентами, которые в литературе характеризуются как показатели ликвидности, платежеспособности и финансовой устойчивости. Дадим их характеристику применительно к ОАО «ВолгаТелеком».

Показатель собственные оборотные средства определяется разницей между собственным капиталом и внеоборотными активами. На протяжении всего исследуемого периода она отрицательная, т.е. у предприятия практически отсутствуют собственные оборотные средства, необходимые для дальнейшего развития. Постоянных пассивов не достаточно для финансирования постоянных активов.

Значение показателя «Общая величина источников формирования запасов за счет предприятия» характеризует достаточность источников формирования запасов и затрат предприятия. Данная величина была нулевой.

Положительное значение показателя собственных оборотных средств, свидетельствует о неустойчивости финансового положения предприятия.

Рассчитаем показатели ликвидности, и представим их в виде табл. 2.5.

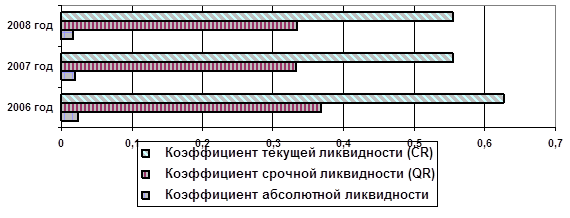

Таблица 2.5 – Показатели ликвидности ОАО «ВолгаТелеком»

| 2006 год | 2008 год | Прирост | Прирост, % | |

| Коэффициент абсолютной ликвидности (LR) | 0,0239 | 0,0170 | -0,0068 | -28,68 |

| Коэффициент срочной ликвидности (QR) | 0,3683 | 0,3343 | -0,0340 | -9,22 |

| Коэффициент текущей ликвидности (CR) | 0,6258 | 0,5537 | -0,0721 | -11,52 |

| Чистый оборотный капитал (NWC), руб. | -2 361,85 | -3 683,42 | -1321,58 | -55,96 |

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 0,626 и до 0,554 или на 11,52%.

Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте услуг связи и проблемах, связанных с организацией снабжения.

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,368 и до 0,334 (рекомендуемый интервал значений от 0,70 до 0,80) или на 9,22%.