Учебное пособие: Анализ внутренней среды предприятия

Тема 4. Анализ внутренней среды предприятия

Вопросы:

1. Анализ продаж.

2. Анализ существующих потребителей. АВС- анализ.

3. Маркетинговый анализ цен и затрат.

Вопрос 1. Анализ продаж

Специалисты сходятся во мнении, что начинать маркетинговые исследования и маркетинговую деятельность необходимо с понимания того, что происходит на собственном предприятии, т.е. с анализа внутренних источников информации. В первую очередь необходимо знание и понимание того, кто, как, где и почему покупает товары и услуги фирмы.

Информационные обязанности маркетологов напрямую связаны с анализом своего производства и продаж. Самое простое и эффективное средство получения информации о том, как обстоят дела на предприятии – исследовать собственную статистику и изучить реальное состояние производства и продаж, и в первую очередь необходимо разобраться с состоянием склада и сбыта на предприятии. Это тот необходимый минимум, без которого не может нормально работать ни одно предприятие.

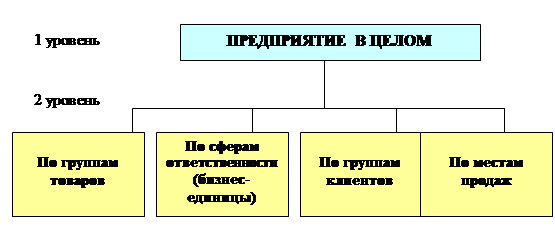

Схема анализа продаж:

Анализ включает 2 уровня:

1. Для всего предприятия в целом.

2. Для отдельных хозрасчетных (или дочерних) подразделений и по отдельным направлениям деятельности.

|

Такая схема рекомендуется для средних и крупных предприятий, для малых предприятий можно исключить первый уровень и сразу производить анализ второго уровня.

Анализ первого уровня сводится к получению и расчетам ряда стандартных показателей деятельности: операционной прибыли, объемов производства и продаж, рентабельности, ROI, ROSH и др. Эти показатели в большей степени относятся к предмету финансового и экономического анализа.

В консалтинговой компании «Качалов и коллеги» полагают, что для текущего контроля работы предприятия необходимо контролировать 3-4 показателя работы, которые характеризуют объемы и динамику продаж на рынке и в самой компании. Показатели работы сведены в таблице:

Контролируемые показатели работы предприятия

| Показатель | Определение показателя | Единица измерения |

| Целевой рынок | Общее количество покупателей / потребителей товара на сегменте работы предприятия | Количество, чел. |

| Осведомленность | Количество потребителей, осведомленных о товаре или марке | Количество, % |

| Потребители | Общее количество потребителей, которые регулярно покупают товар / марку предприятия | Количество, % |

| Скорость покупок | Средняя цена одной покупки и количество покупок за интервал времени (год, месяц) | Количество, стоимость |

| Коэффициент повторных покупок | Процент потребителей, которые делают повторные покупки | % |

Результаты работы маркетологов по анализу продаж могут быть охарактеризованы следующими тремя показателями:

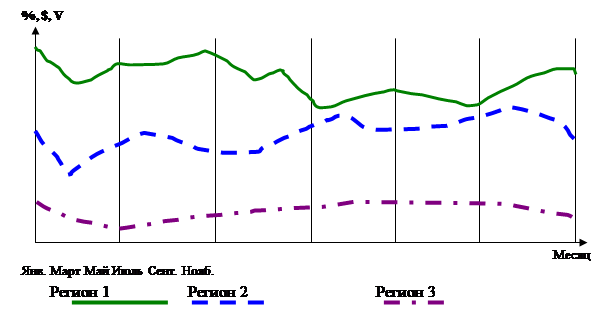

1. Валовой объем продаж во времени.

|

|||

|

На оси ординат откладываются натуральные показатели, денежные либо процентные, на оси абсцисс – временные интервалы (недели, месяцы, кварталы, годы).

Анализ изменения динамики продаж позволяет получать информацию о состоянии жизненного цикла товара или услуги, о реагировании рынка на действия предприятия и его конкурентов.

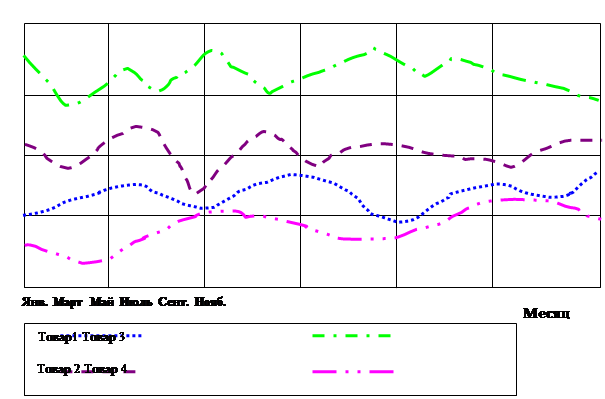

2. Ассортиментный состав проданных товаров или услуг.

Диаграмма ассортиментного состава товаров и динамики изменения

|

|||||||||||

|

|||||||||||

|

|||||||||||

|

|||||||||||

Из таких зависимостей следует возможность получения информации о том, какой из товаров развивается, а какой подвержен спаду, какова динамика изменения производства и продаж, какова динамика спроса на товары, судить об эффективности работы предприятия.

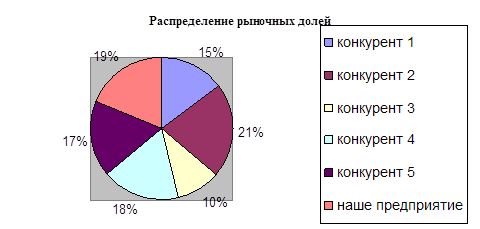

3. Распределение рыночных долей.

Как правило, точно оценить доли каждого из игроков на рынке весьма непросто, эти оценки приблизительны. Тем не менее, без понимания реальной ситуации и своего места на рынке работать серьезно невозможно.

Анализ по сферам ответственности:

Выделение бизнес-единиц (дочерних или хозрасчетных предприятий) в структуре предприятия является весьма действенным способом повышения эффективности их работы.

Метод используется на практике более 30 лет. Одна из первых перешла на такую организацию бизнеса компания General Electric, в структуру которой входит около 30 бизнес-единиц. Это связано со значительной диверсификацией выпускаемой компанией GE продукции: от домашних электроприборов до спутниковой техники.

Примерные схемы для проведения анализа продаж:

Состав покупателей

| Квартал | Более 100 тыс. руб. | 50-100 тыс. руб. | Менее 50 тыс. руб. | Всего покупателей | |||

| Количество покупателей | Объем покупок, % | Количество покупателей | Объем покупок, % | Количество покупателей | Объем покупок, % | ||

| 2003 год | |||||||

| I | 15 | 29,9 | 93 | 26,0 | 2490 | 44,1 | 2598 |

| II | 17 | 32,2 | 101 | 22,5 | 2801 | 45,3 | 2919 |

| III | 17 | 32,2 | 101 | 22,5 | 2801 | 45,3 | 2919 |

| IV | 33 | 39,1 | 200 | 24,1 | 3158 | 36,8 | 3391 |

| 2004 год | |||||||

| I | 55 | 43,7 | 315 | 25,3 | 3297 | 31,0 | 3667 |

| II | 85 | 48,7 | 472 | 27,9 | 3135 | 23,4 | 3692 |

Представленные данные помогают выяснить не только реальное состояние продаж за некоторые промежутки времени, но и определить, кто из имеющихся покупателей наиболее выгоден для предприятия, каков качественный состав покупателей и каково их количество.

Знание своего покупателя позволяет предприятию лучше организовать работу, направленную на удовлетворение потребностей клиента. А потеря 10 % покупателей за 5 лет грозит снижением прибыли вдвое!

Обычно анализ продаж проводят раз в неделю, а магазины и розничные торговые точки - ежедневно.

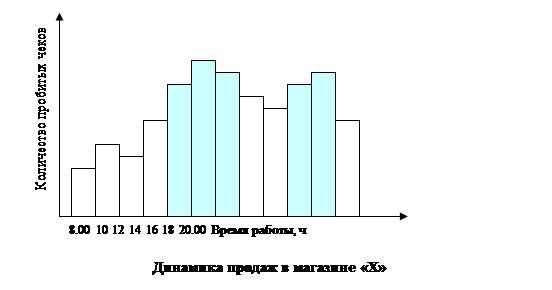

Например, динамика торговли одного магазина в течение рабочего дня (с 8-00 до 20-00) представлена на рисунке:

Из диаграммы видно, в какие часы происходит «пик» наплыва покупателей, а в какое время наблюдается затишье. В течение дня наблюдается 2 «пика»: самый большой приходится на время с 13-00 до 15-00, второй – с 17-00 до 19-00. Анализ полученных данных позволяет сделать выводы о том, какое количество кассиров и в какое время необходимо иметь в торговом зале для быстрого обслуживания покупателей, а в какое время нет необходимости держать большое количество персонала за прилавком, когда следует пополнять торговые места товаром, чтобы не создавать неудобства покупателям.

Подробнейшую информацию о продажах в режиме реального времени (т.е. когда о каждой покупке становится известно в сам момент покупки) позволяет получить система штрих-кодировки. В каждый момент можно обратиться к системе штрих-кодов и выяснить, что имеется на складе, что находится в торговом зале, сколько, когда и чего продано. Наличие информации о том, что и как продается, позволяет проводить оптимизацию объемов закупок, снижать свои затраты на организацию продаж и обслуживание покупателей, следить за реакцией рынка.

Изучение структуры заказов также представляет собой важную информацию для предприятия.

Анализ структуры объемов заказов в течение месяца

| Объем заказов | Количество заказов | Выручка от реализации | Средний объем заказа, руб/заказ | ||||

| штук | % | Итого, % | руб | % | Итого, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0-1000 | 1515 | 19,6 | 19,6 | 92991 | 0,2 | 0,2 | 61,4 |

| 1001-2500 | 2169 | 28,1 | 47,7 | 3739848 | 9,2 | 9,2 | 1724,2 |

| 2501-4000 | 1340 | 17,3 | 65,0 | 4281735 | 10,3 | 19,5 | 3195,3 |

| 4001-7000 | 1281 | 16,6 | 81,6 | 6763602 | 16,3 | 35,8 | 5279,9 |

| 7001-10000 | 546 | 7,1 | 88,7 | 4574380 | 11,0 | 46,8 | 8378,0 |

| 10001-15000 | 381 | 4,9 | 93,6 | 4604765 | 11,1 | 57,9 | 12986,0 |

| 15001-20000 | 145 | 1,9 | 95,5 | 2513480 | 6,1 | 64,0 | 17334,3 |

| 20001-30000 | 156 | 2,0 | 97,5 | 3810292 | 9,2 | 73,2 | 24425,0 |

| 30001-50000 | 117 | 1,5 | 99,0 | 4473477 | 10,8 | 84,0 | 38234,9 |

| От 50 000 | 80 | 1,0 | 100,0 | 6625931 | 16,0 | 100,0 | 82824,1 |

| Всего | 7730 | 100,0 | 41480501 | 100,0 | 5366,1 |

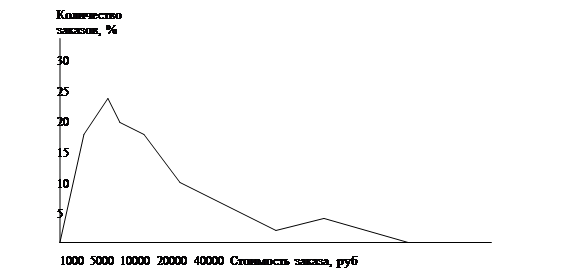

Наряду с табличной информацией можно использовать графические построения.

Зависимость количества заказов от их стоимости

Анализ графика зависимости количества заказов от их стоимости позволяет оценить эффективность своей работы при ориентации на массового заказчика, но одновременно не потерять и других заказчиков. Такие построения позволяют проводить сегментацию потребителей.

Анализ продаж товаров по регионам.

Для предприятия весьма важно выяснение каналов, по которым происходит распространение и фактические продажи товаров. При прослеживании канала распространения товара очень важным является выяснение формирования продажной цены для конечного покупателя.

Вся территория РФ очень неоднородна по экономическим, социальным, демографическим и иным признакам. По всей территории выделяются локальные рынки, значительно отличающиеся друг от друга по плотности населения, уровню получаемых доходов, отношению к разным товарам. Учёт таких факторов весьма важен, т.к. даёт возможность лучше понимать рынок и покупателей.

Использование нижеприведенной таблицы позволяет проводить анализ продаж разных товаров по регионам. В таблицу вместо регионов можно подставлять наименования разных торговых точек и магазинов, суть анализа не изменяется. Главное то, что анализ позволяет получить информацию – где, в каком месте, какой товар и как продаётся.

Объемы сбыта по видам продукции, регионам и областям

| Регионы | Товар 1 | Товар 2 | Всего по всем видам товаров, тыс. руб. | ||

| Натуральный показатель | Тыс. руб. | Натуральный показатель | Тыс. руб. | ||

|

Регион 1 Юг Запад Север Восток |

|||||

| Всего по региону | |||||

|

Регион 2 Юг Запад Север Восток |

|||||

| Всего по региону | |||||

| Итого по всем регионам |

∑ 1 |

∑ 11 |

∑ 2 |

∑ 22 |

∑

|

Динамика сбыта товаров по регионам

Анализ продаж по регионам позволяет отслеживать наиболее прибыльные направления, регионы с растущим спросом и т.д.

Выбор региона. Можно сделать с помощью 2-х индексов:CDI и BDI.

CDI – это индекс развития отрасли. Он помогает определить рынки с большим потреблением на душу населения и узнать, где сконцентрированы продажи по товарам.

BDI – это индекс развития марки. Он имеет непосредственное отношение уже к самой фирме: показывает, как распределены продажи компании. На основе этого показателя определяется стратегия расходов на географических рынках фирмы.

|

В зависимости от этих двух показателей можно классифицировать региональные рынки следующим образом:

| CDI | |||||

| высокий | низкий | ||||

|

|

высокий | 1. Сильный рынок, с хорошим потенциалом. Может потребоваться сильная работа для ограничения доступа конкурентов. | 2. Успешный рынок для данной компании. Не стоит тратить деньги на развитие продаж в этом регионе. | ||

| низкий | 3. Потенциально хороший рынок для дальнейшего развития. Возможно преодоление сильных позиций конкурентов. | 4. Никаких перспектив. Лучше избегать таких рынков. |

Надо учитывать, что фактически каждый отдельный рынок определяется 2 показателями:

· Количеством потребителей

· Объемом потребления

Они определяют маркетинговую политику фирмы.

Например,

Рынок водки: характеризуется уменьшением количества как потребителей, так и объемов потребления. Для такого рынка рекомендуется выбор сильного специфического атрибута.

Рынок пива: объем потребления активно растет, а количество потребителей – нет. В этом случае акцент лучше сделать на потребительские свойства предлагаемого товара.

Рынок соков: наблюдается увеличение как числа потребителей, так и объема потребления. Здесь наилучшей стратегией борьбы с конкурентами является стратегия низких цен, а акцент нужно сделать в основном на дистрибуцию.

Совокупность зависимостей продаж по клиентам, регионам, группам товаров позволяет получать достоверную и реальную информацию о состоянии продаж. Дополнив эту информацию сведениями об осуществленных оплатах, полученных из бухгалтерии, можно смело принимать решения по конкретным направлениям работы, делать выводы о результативности работы по отдельным направлениям.

Вопрос 2. Анализ существующих потребителей. АВС-анализ

В любой компании процесс планирования маркетинга должен начинаться с изучения существующего состава покупателей и их привлекательности для организации.

Цель этого обзора состоит в оценке текущего состояния маркетингового мышления и действий внутри организации, поскольку именно они лягут в основу разработки нового плана маркетинга.

В большинстве фирм существующий взгляд на сегменты покупателей и главные цели сбыта определяются здравым смыслом и исторической информацией о рынке и отдельных покупателях. Это дает фирме интуитивное ощущение потребительской реакции и восприятия продуктов. Если объединить эту информацию с данными о продажах, то можно получить более широкую картину рынка.

То, что фирмы обнаруживают пробелы в необходимой им информации, неизбежно, равно как не подлежит сомнению и то, что сведения о восприятии требуют регулярного обновления. Это важно потому, что в большинстве организаций «исторически сложившееся» восприятие относительной значимости различных групп покупателей влияет на выбор целевых групп (или сегментов), а также на прогнозирование будущих продаж. С учетом скорости перемен в потребностях покупателей и непостоянства рынка в плане конкуренции и тенденций, потребность в пересмотре целей существует всегда.

Изучение имеющейся у фирмы совокупности покупателей, приоритетов и сегментов состоит из 4 этапов. Они помогают фирме определить значимость различных рынков и групп покупателей.

1 этап

Определить, как в настоящее время покупатели делятся на подгруппы или сегменты.

Например, на рынке промышленных товаров это могут быть сектор промышленности, тип покупателя, способ свершения покупки (сезонно, регулярно, иначе), типы приобретаемых у компании продуктов, территориальное расположение и др.

На рынках потребительских товаров сегменты компании могут определяться по способу продаж, социальному классу, возрасту, полу, стилю жизни, способу свершения покупки и др. факторам. Вне зависимости от используемого критерия следует подумать, является ли такой способ деления характерным для данной отрасли.

2 этап

По каждому существующему сегменту или группе покупателей составляется резюме потребностей в продукте, дилерах, объеме сбыта и маркетинговых мероприятиях, которые фирма должна стремиться удовлетворить.

Эти потребности, называемые также Основными Ценностями Покупателей (ОЦП), представляют собой принципиальные аспекты продаж, продукта и маркетинга, которые ценятся или требуются покупателями.

Подведение итогов на 1-м и 2-м этапе не составит труда. Пример таких результатов для рынка фотоаппаратов:

Анализ существующих сегментов / секторов рынка на примере рынка фотоаппаратов

| Группа или сегмент покупателей | Основные потребности этих покупателей (ОЦП) | Дескрипторы, с помощью которых компания описывает целевой сегмент |

| 1. Профессионалы |

- надежность - качество снимков |

Профи |

| 2. «Продвинутые» любители |

- репутация марки - уверенность в безопасности - удобство, ценность |

Дети и им подобные взрослые |

| 3. Любители | - удобство, набор функций | Любители |

| 4. Случайные пользователи | - простота | Фотографы по выходным |

|

· Проранжировать сегменты из столбца 1 в соответствии с текущей важностью для фирмы · В каждом сегменте проранжировать основные ценности покупателей в столбце 2 · Четко определить понятия ОЦП, чтобы избежать неопределенности |

К примеру, некоторые автопроизводители сегментируют свои рынки по объему двигателя автомобиля. Они знают, что каждой из полученных категорий машин будут соответствовать свои потребности покупателей (ОЦП). Для типичного покупателя «маленького»автомобиля гораздо важнее экономичность в смысле расхода топлива и затрат на обслуживание, в то время как покупатели крупного автомобиля представительского класса больше интересует качество отделки салона.

3 этап

Многие фирмы обнаруживают, что состав рынков со временем изменился, равно как и их значение для фирмы. Можно составить «таблицу важности сегментов за последние Х лет», сопроводив её сносками там, где важность сегмента меняется наиболее сильно (например, если сегмент, который в 1995 году считался вторым, а в 2001 году стал девятым).

Анализ важности рынков за последние Х лет

| Ранг важности сегментов по годам | |||||||

| Сегмент | t-n | ... | t-4 | t-3 | t-2 | t-1 | Текущий год (t) |

| Причины основных изменений | |||||||

|

· Проранжировать важность каждого сегмента для фирмы за последние годы. В качестве показателя значимости могут использоваться объемы продаж, доля рынка, прибыльность сегмента или вклад в покрытие затрат · Объяснить наиболее значительные перемены важности сегментов |

4 этап

После подведения итогов таблицы и сравнения их с данными за последний год могут возникнуть вопросы и сомнения. Почему основное внимание уделяется сегменту Х? Почему торговый персонал тратит так много ресурсов на сегмент У? Может быть стоит переориентироваться на сегмент А, который кажется наиболее важным?

На 4 этапе проводится финансовая оценка стоимости каждого рынка и крупных индивидуальных покупателей – для бизнеса.

Наиболее простым и распространенным способом оценки продаж и вклада в покрытие затрат (финансовой ценности для фирмы) каждого рынка является АВС-анализ.

Смысл АВС-анализа состоит в том, что по определенным критериям всех покупателей условно разделяют на несколько групп. Обычно по классической схеме выделяются 3 группы – А, В и С.

Предположим, что на фирме имеется информация о том, кто и сколько (на какие суммы) покупал:

АВС-анализ данных о покупателях

| Покупатель | Оборот, тыс. руб. | Оборот, % от общего оборота |

|

1. Фирма 1 2. Фирма 2 3. Фирма 3 4. m. Фирма М |

400 200 40 4 |

10 5 1 0,1 |

| Всего | 4000 | 100 |

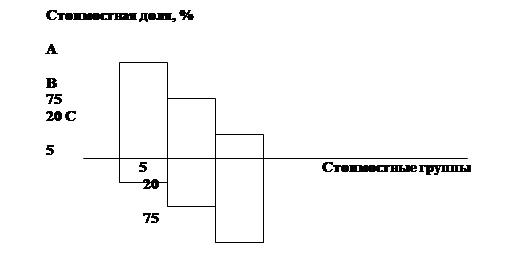

Из всей массы покупателей можно выделить определенные группы покупателей, берущих большие объемы, средние и малые. Это группы А,В,С.

Следующим этапом анализа является разнесение всех покупателей по условным группам:

Классификация покупателей

| Группа | Доля в обороте | Доля в общем числе покупателей, % |

|

А В С |

75 20 5 |

5 20 75 |

Цифры долей оборота и долей в общем числе покупателей приведены условные. Но они, по существу, отражают известный закон итальянского экономиста Вильфрето Парето. Закон Парето носит экспериментальный характер: он устанавливает, что 80 % товаров и услуг одного предприятия покупают около 20 % покупателей. Следствием закона Парето является то, что фирма может установить некие приоритеты во взаимодействии с покупателями. Тот покупатель, который для фирмы приносит большую пользу, становится более привилегированным. Привилегии относятся к срокам оплаты, размерам скидок, способам доставки товара покупателю и к иным мерам поощрения. Покупатель, который в работе менее рентабелен, может быть простимулирован к тому, чтобы он совершал более крупные покупки и при этом с большей для себя выгодой.

Соотношение количества покупателей и объемов их закупок графически можно представить следующим образом:

Явно прослеживается тенденция, когда небольшое количество покупателей (в среднем около 5 %), делают основные покупки. И наоборот, около 75 % остальных покупателей делают множество мелких по объемам покупок, доля которых в общем составляет около 5 %. Цифры по долям являются на рисунке усредненными, но соотношение 80 : 20, как правило, сохраняются независимо от товара.

Вопрос 3. Маркетинговый анализ цен и затрат

Важный фактор маркетинговой работы – это владение информацией о ценах. Интерес представляют знания о рыночных ценах, ценах конкурентов, ценах на товары – аналоги и т.д. Эти данные относятся к информации, собираемой из внешних источников. Рыночная ценовая информация учитывается в процессе назначения цены на собственные товары.

При этом часто камнем преткновения является знание о формировании цен на свои товары и их структуры. Отпускная цена на товары предприятия подвержена изменениям в зависимости от общей экономической ситуации в стране и мире, от собственных затрат и издержек, от средних рыночных цен и диапазонов их изменения.

Для проведения анализа той части затрат, которую можно отнести к маркетинговой сфере деятельности можно воспользоваться методом сумм покрытий.

В отличие от сметного метода расчета цены метод покрытий позволяет проводить анализ реальных денег и затрат. Сметный метод очень подробно расписывает все планируемые затраты и устанавливает отпускную цену, но реакция рынка на эту цену никоим образом не принимается во внимание.

С помощью метода сумм покрытий удобно анализировать влияние многих маркетинговых факторов на результаты продаж. В нем принимается во внимание и реакция рынка, и возможности применять скидки при продажах, и потери от распродаж, и многое другое.

В методе сумм покрытий все затраты делятся на 2 группы:

· переменные – те, которые пропорционально присутствуют в каждой единице товара / услуги (например, при изготовлении швейной иглы переменные затраты сложатся из затрат на покупку металла и издержек изготовления иглы);

· постоянные - те, которые добавляются к переменным для обеспечения собственно организации производства, складирования, транспортировки, административных расходов и пр. (например, при изготовлении игл к постоянным можно отнести затраты на содержание помещений, в которых работает оборудование и находятся люди, вне зависимости от количества произведенных игл).

В литературе часто используются 2 термина: затраты и издержки. На первый взгляд оба термина говорят об одном и том же – что нужно вложить для получения прибыли.

Но реально между ними имеется принципиальная разница:

Затраты (траты) - то, что относится к переменным расходам и имеет характер внешних платежей (за комплектующие, энергию, сырье, детали). Изменить затраты можно, найдя нового поставщика, за счет экономной организации доставки и хранения.

Издержки – то, что затрачивает предприятие дополнительно, сверх того, для обеспечения своей хозяйственной деятельности. Всегда и везде, на любом предприятии «нет пределов совершенства» для снижения издержек и уменьшения себестоимости товара.

Райан вывел аксиомы, которые помогают понимать суть экономических процессов на предприятиях:

1. Доходы должны быть больше, чем расходы.

2. Скорость роста доходов должна опережать скорость роста расходов.

3. Доходы и расходы на предприятии возникают тогда, когда денежные средства приходят либо уходят с расчетного счета предприятия.

Третья аксиома самая важная. Доходы предприятие получает тогда, когда деньги поступили на расчетный счет, а не тогда, когда товар отгрузили! Результаты работы оцениваются по поступлениям, от которых начинается отсчет финансовых результатов.

Метод сумм покрытий можно отнести к оперативному способу анализа экономической эффективности. В методе отправной точкой анализа является реальный доход, полученный от продаж. Доход от продаж – это не плановый, а фактический показатель.

Под термином покрытие понимается разность между выручкой от продаж и переменными затратами. Смысл такой операции заключается в том, чтобы вычленить затраты, относящиеся к переменным. Путей снижения этих затрат немного, это почти как данность, на которую существенного влияния предприятие оказывать не может. Покрытие – это деньги, которые необходимо заработать для обеспечения деятельности всего предприятия и получения прибыли.

После нахождения суммы покрытия остаётся то, что составляет постоянные расходы (издержки) и валовую прибыль. Эта часть финансов реально управляема предприятием. Издержки можно снижать (а можно намеренно завышать), долю доходов тоже можно варьировать в зависимости от аппетитов собственников и высших менеджеров.

Схему анализа сумм покрытий для товара Х, тыс. руб., можно представить в следующем виде:

| Выручка от реализации | 500 |

| - Переменные затраты | 250 |

| Сумма покрытия | 250 |

| - Постоянные издержки | 200 |

| Прибыль | 50 |

Рассмотрим то, что непосредственно касается деятельности маркетинговых служб предприятия, а именно, маркетинговая составляющая суммы покрытия и определение точки безубыточности.

Полезным бывает выделение в постоянных издержках нескольких критериев:

· По товарам

· По группам товаров

· По местам возникновения

· По подразделениям (бизнес-единицам)

· По предприятию в целом

Перечисленные виды издержек можно разделить на 2 группы:

· Общие постоянные издержки – относятся к деятельности всего предприятия в целом (например, затраты на управление предприятием). Маркетинг в этой части издержек идет вслед за менеджментом предприятия и активного влияния на издержки не оказывает.

· Специальные постоянные издержки – это постоянные издержки отделов маркетинга, сбыта, производственного и снабженческого. Именно эти издержки более всего интересны. Специальные постоянные издержки относятся к каждой из групп товаров соответственно.

Таким образом, мы подошли к тому, чтобы вычленить из сумм покрытия 2 указанные выше группы, одна из которых будет явно отражать издержки маркетинговой и сбытовой деятельности – специальные постоянные издержки, а вторая – общие для всего предприятия постоянные издержки, тыс. руб.:

| Выручка от реализации | 500 |

| - Переменные затраты | 250 |

| Сумма покрытия 1 | 250 |

| - Специальные постоянные издержки | 120 |

| Сумма покрытия 2 | 130 |

| - Общие постоянные издержки | 80 |

| Прибыль | 50 |

Специальные постоянные издержки можно разбить также на 3 группы (это как раз та информация, которая интересует сотрудников отдела маркетинга):

· По товарным группам – оклады, аренда, отопление, освещение, средства коммуникации, складские расходы, логистика и т.п.

· По областям сбыта – оклады, доставка, командировочные, телефон, почтовые расходы, реклама, канцелярские расходы и т.п.

· По группам клиентов – оклады, рыночные исследования, реклама, стимулирование продаж, телефон, почтовые расходы и др.

Эти три группы издержек очень точно соответствуют группам анализа, которые рассмотрены в 1 вопросе, т.е. что, где и когда приобретает наш покупатель. Это весьма удобный инструмент для получения реальной картины состояния маркетинговых дел на предприятии и одновременно способ анализа себестоимости товара и изучения возможностей её снижения.

Метод сумм покрытий позволяет проводить финансовый анализ эффективности работы по регионам и как по отдельным товарам, так и по группам товаров АА и ББ:

Анализ покрытия товарных групп, тыс. руб.

| Товарная группа | АА | ББ | Всего |

| Выручка от реализации | 145 | 355 | 500 |

| - Переменные затраты | 90 | 160 | 250 |

| Сумма покрытия 1 | 55 | 195 | 250 |

| - Специальные постоянные издержки | 20 | 130 | 120 |

| Сумма покрытия 2 | 35 | 65 | 130 |

| - Общие постоянные издержки | 80 | ||

| Прибыль | 50 |

Из приведенных данных можно сделать вывод о том, какая из товарных групп и какой вклад вносит в результат работы предприятия.

Пример является условным, но в реальной практике так и бывает. Нет идентичных товаров, отсутствуют как внутренние (на предприятии), так и внешние (рыночные, конкурентные) условия совпадения себестоимости товаров и услуг. Знание истинных размеров прибыльности и затратности каждого товара позволяет принимать грамотные ценовые решения.

Такова принципиальная схема проведения маркетингового финансового анализа.

Но что за маркетинг без элегантных распродаж, призов, скидок? Этим активно пользуются, но вот только учитывают результаты факторов снижения выручки не все! А ведь эти мероприятия приводят к значительным потерям прибыли. Рассмотрим подробнее такие факторы.

К ним можно отнести следующие:

· Скидки за количество, натуральные, функциональные, ассортиментные и иные

· Мероприятия по стимулированию покупок

· Бонусы

· Уценки

· Рекламации

· Конкурсы и лотереи, призы по итогам лотерей

· Товарные кредиты

Следствием учета этих факторов может стать появление в таблице сумм покрытия дополнительной строчки, учитывающей снижение реальной выручки, тыс. руб.:

| Выручка от реализации | 500 |

| - Факторы снижения выручки | 10 |

| Чистая выручка от реализации | 490 |

| - Переменные затраты | 250 |

| Сумма покрытия 1 | 250 |

| - Специальные постоянные издержки | 120 |

| Сумма покрытия 2 | 130 |

| - Общие постоянные издержки | 80 |

| Прибыль | 40 |

Результат учета факторов снижения выручки привел к тому, что при неизменных затратах и издержках реально была получена меньшая прибыль. Многие предприятия довольствуются очень невысокими процентами рентабельности. Если не учтены потери прибыли от снижения выручки, то это может привести к большим финансовым проблемам.

Факторы снижения выручки почти все можно отнести к маркетинговым аспектам деятельности. Незнание их и неумение просчитать, во что выливаются стимулирующие продажи действия, наносят огромный вред работе служб маркетинга. Руководство может обоснованно заявить, что маркетинг не оказывает помощи, а мешает работе предприятия.

Знание реальных постоянных и переменных затрат можно использовать при разработке планов предприятия. При этом исходят из двух составляющих:

1. Фактические мощности, превысить которые невозможно. Мощности определяют верхний предел объема производства и продаж. Далеко не каждое предприятие может похвалиться 100%-ной загрузкой мощностей. Если продаж нет, то и загружать свое производство на полную мощность разумный руководитель не будет.

2. Оценка точки безубыточности. Анализ точки безубыточности является логическим продолжением использования метода покрытий. Точка безубыточности показывает взаимосвязь между выручкой от реализации товара, затратами и прибылью. При помощи неё можно определить критическую величину продаж, когда получаемая выручка начинает покрывать затраты предприятия. Кроме этого, точка безубыточности показывает количественные ориентиры производства и продаж товаров.

Анализ безубыточности применяется на практике, поскольку с его помощью можно проводить сравнение различных вариантов рыночной деятельности. Достаточно просчитать соотношение количества и цены продаж, а также влияние переменных и постоянных затрат на прибыль, для того чтобы выяснить, удастся ли получить реальную прибыль.

Результаты применения анализа безубыточности могут быть представлены в табличном или графическом виде.

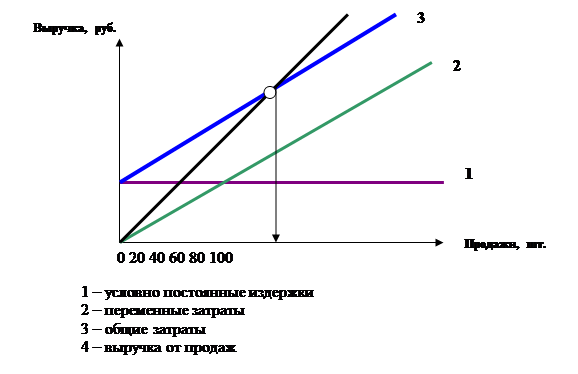

Определение точки безубыточности

|

Постоянные издержки – то, что не зависит от количества выпускаемых и продаваемых товаров, поэтому линия проходит параллельно оси абсцисс.

Переменные, а значит, и общие затраты линейно зависимы от количества продаж.

Линия выручки есть линейная зависимость, начинается от нуля, поскольку при отсутствии продаж и выручка будет нулевой.

Точка пересечения линии продаж с общими затратами – это и есть точка безубыточности. В ней все затраты равны доходам. Эта точка показывает минимально необходимое количество продаваемых товаров, которое приносит нулевой доход. Значит, необходимо продавать то количество товаров, которое больше количества товаров в точке безубыточности.

Объем возможных продаж является рыночным ориентиром. Этот показатель всегда запрашивается у отдела маркетинга, потому что знание рынка и выяснение доли предприятия характеризует возможное количество продаж.

Показанные на рисунке зависимости носят демонстрационный характер. На практике постоянные издержки могут изменяться плавно или ступенчато (например, при повышении некоторого количества производимого и реализуемого товара старого складского помещения станет недостаточно, и потребуются новые, плюс новые работники и т.д.). Линии продаж тоже будут ломанными, поскольку при наличии скидок, распродаж и прочего доход не будет линейной функцией от количества продаж.

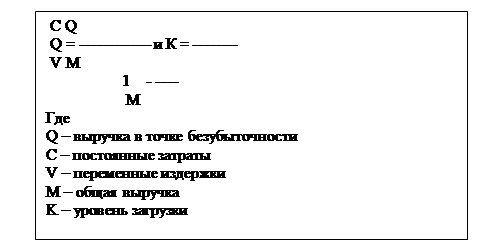

Точку безубыточности можно рассчитать по формулам:

При изменении ценовой политики фирмы или конъюнктуры и конкурентного окружения изменится величина прибыли, и точка безубыточности сместится вверх или вниз по линии выручки.

На этапе анализа сумм покрытий уместным является проведение АВС – анализа для понимания степени важности каждого из товаров ассортимента. Критерием отнесения товара в ту или иную группу служит сравнительная величина сумм покрытия. Чем выше процент суммы покрытия товара, тем большую прибыль он приносит предприятию и тем более приоритетным становится товар.

Если взять за пример таблицу «Анализ покрытия товарных групп», то из неё следует, что товарные группы АА и ББ вносят разный вклад в результирующую прибыль:

· вклад группы АА по сумме покрытия составляет 65: 145 ∙ 100 % = 44,8%

· а вклад группы ББ составляет 185: 355 ∙ 100% = 52,2%

· среднее значение суммы покрытия 250: 500 ∙ 100% = 50%.