Лабораторная работа: Ветвящиеся циклические процессы

Содержание:

Введение. 3

Теория. 4

Практика. 10

Выводы.. 12

Список использованной литературы.. 13

Введение

Случайные процессы в реальной финансово–экономической практике редко бывают марковскими, поскольку на протекание процесса в будущем влияет не только его состояние в текущий момент времени, но и то, как он протекал в прошлом.

Но, тем не менее, использование приближённых моделей на практике позволяет достаточно точно (с определённой точностью) оценивать различные системы. В данной теоретико-практической работе будет рассмотрена теория о ветвящихся циклических процессах, с помощью которой можно предсказывать состояние исследуемой системы в будущем через достаточно длительный промежуток времени.

В процессе данной работы я рассмотрю основные положения теории о ветвящихся циклических процессах; приведу пример задачи, с которой можно столкнуться в реальной жизни, и её решение с помощью рассматриваемой теории.

Теория

Введём основные понятия,

с которыми нам предстоит работать. Под системой S будем понимать всякое

целостное множество взаимосвязанных элементов, которое нельзя расчленить на

независимые подмножества. Если эта система с течением времени t изменяет свои состояния S(t) (всего возможных состояний системы n штук) случайным образом, при чём

так, что для каждого момента времени ![]() вероятность

состояния S(t) системы S в будущем (

вероятность

состояния S(t) системы S в будущем (![]() ) зависит только от её

состояния S(

) зависит только от её

состояния S(![]() ) в настоящем и не зависит

от того, как и сколько времени развивался этот процесс в прошлом (

) в настоящем и не зависит

от того, как и сколько времени развивался этот процесс в прошлом (![]() ), то говорят, что в

системе S протекает марковский случайный процесс.

), то говорят, что в

системе S протекает марковский случайный процесс.

Процесс является процессом с непрерывным временем, если в нём система может менять свои состояния в любой случайный момент времени.

Плотностью вероятности

перехода системы S из состояния ![]() в

состояние

в

состояние ![]() в момент времени t называется величина

в момент времени t называется величина

![]()

Если же плотности вероятностей переходов не зависят от времени t, то такой процесс называется однородным.

Марковский процесс, протекающий в системе S с n состояниями, называется ветвящимся циклическим процессом, если его граф состояний имеет вид:

Теорема:

Пусть в системе S протекает

ветвящийся циклический однородный марковский процесс с непрерывным временем,

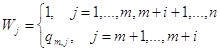

причём возможный непосредственный переход из состояния ![]() разветвляется на переходы

в состояния

разветвляется на переходы

в состояния ![]() соответственно с

вероятностями

соответственно с

вероятностями ![]() , сумма которых

равна 1:

, сумма которых

равна 1:

![]() (1)

(1)

Переходы из состояний ![]() сходятся в состояние

сходятся в состояние ![]() .

.

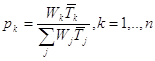

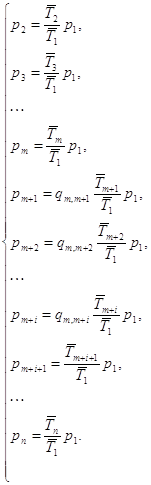

Тогда финальные

вероятности[1] ![]() соответствующих состояний системы

S определяются следующими формулами:

соответствующих состояний системы

S определяются следующими формулами:

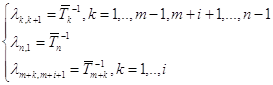

где

где  .

.

Доказательство:

Т.к. ветвящийся

циклический процесс можно представить в виде обычного циклического процесса и

собственно разветвления, то, учитывая свойство циклического процесса, что

плотность вероятности перехода из неразветвлённого состояния в соседнее справа

равна обратной величине среднего времени пребывания (подряд) системы S в состоянии ![]() , имеем

, имеем

(2)

(2)

Интенсивность потока

уходов из состояния ![]() равна

равна ![]() , где—

, где— ![]() среднее время пребывания

(подряд) системы S в состоянии

среднее время пребывания

(подряд) системы S в состоянии ![]() . Тогда

. Тогда ![]() будет представлять собой

долю величины

будет представлять собой

долю величины ![]() , определенную

вероятностью qm,m+k:

, определенную

вероятностью qm,m+k:

![]() (3)

(3)

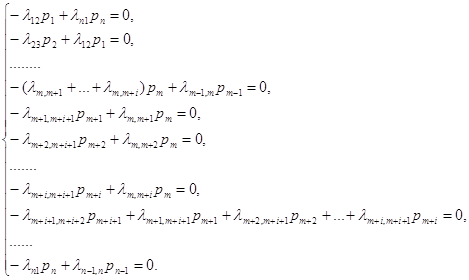

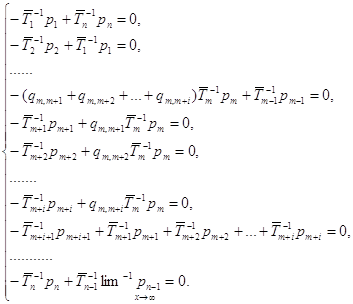

Составим по графу (на

рис. 1) систему линейных алгебраических уравнений, неизвестными в которой являются

финальные вероятности ![]() :

:

(4)

(4)

Подставляя 2 и 3 в 4, получим:

(5)

(5)

Составим матрицу коэффициентов системы (5) с учетом того, что коэффициент при рт в т-м уравнении в силу (1) равен

![]() ,

,

| Столбцы Р | 1 | 2 | 3 | … | m-1 | m | m+1 | m+2 | … | m+i | m+i+1 | m+i+2 | … | n-1 | n |

| Строки |

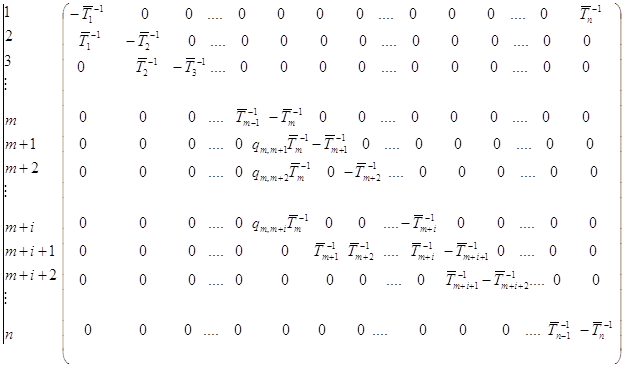

Проведем следующие элементарные преобразования над строками этой матрицы:

2-ю строку прибавим к 3-й строке;

полученную 3-ю строку прибавим к 4-й строке;

полученную 4-ю строку прибавим к 5-й строке;

и так далее;

полученную (m-1)-ю строку прибавим к m-й строке;

полученную m-ю строку умножим последовательно на ![]() и прибавим соответственно

к (m+1)-й, (m+2)-й,..., (m+i)-й строке;

и прибавим соответственно

к (m+1)-й, (m+2)-й,..., (m+i)-й строке;

сумму полученных (m+1)-й, (m+2)-й,..., (m+i)-й строк прибавим к (m+i+1)-й строке, учитывая равенство (1);

полученную (m+i+1)-ю строку прибавим к (m+i+2)-й строке;

полученную (m+i+2) строку прибавим к (m+i+3)-й строке;

и так далее;

полученную (п-1)-ю строку прибавим к п-й строке.

В результате этих преобразований получим матрицу следующего вида:

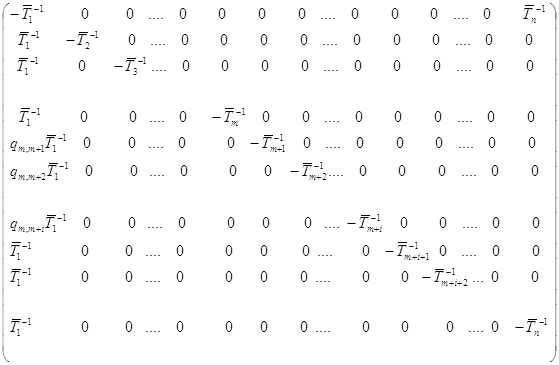

Первая и последняя строки этой матрицы пропорциональны, а потому одну из них, например первую, можно отбросить.

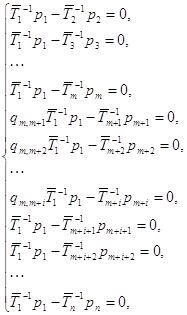

Полученная после отбрасывания 1-й строки матрица порождает следующую систему линейных уравнений:

Отсюда финальные

вероятности ![]() можно выразить через

финальную вероятность

можно выразить через

финальную вероятность ![]() :

:

(6)

(6)

Подставим выражения (6) в

нормировочное условие ![]() и найдем

и найдем ![]() :

:

![]() .

.

Откуда ![]() или

или  , где . Подставляя найденное

выражение в (6) получаем доказываемые формулы.

, где . Подставляя найденное

выражение в (6) получаем доказываемые формулы.

Практика

В наше время любой банк имеет банкоматы в различных точках города для удобства своих клиентов. Для планирования будущих расходов на содержание банкомата применим теорию о ветвящихся циклических процессах.

В качестве системы S возьмём банкомат. Банкомат может находиться в следующих состояниях:

S1 – исправен, работает;

S2 – неисправен, ведётся поиск неисправности;

S3 – неисправность обнаружена и оказалась незначительной, ремонтируется местными средствами;

S4 – неисправность обнаружена и оказалась серьёзной, ремонт ведётся приглашённым со стороны специалистом;

S5 – ремонт законен, ведётся подготовка к включению банкомата.

Процесс, протекающий в системе – однородный, марковский, т.к. все потоки событий, под воздействием которых происходят переходы банкомата из состояния в состояние, - простейшие.

Среднее время исправной

работы банкомата[2] равно ![]() месяц; среднее время

поиска неисправности банкомата равно

месяц; среднее время

поиска неисправности банкомата равно ![]() часа; среднее время ремонта

местными средствами равно

часа; среднее время ремонта

местными средствами равно ![]() часа; среднее

время ремонта банкомата специалистом равно

часа; среднее

время ремонта банкомата специалистом равно ![]() дня;

среднее время подготовки банкомата к работе

дня;

среднее время подготовки банкомата к работе ![]() час.

час.

Вероятность того, что неисправность оказалась незначительной и может быть устранена местными средствами р=0,8. Вероятность же того, что неисправность серьёзная и без специалиста не обойтись 1-р=0,2.

Если банкомат работает исправно, то стоимость его обслуживания составляет 100 рублей в день[3]; один час работы специалиста по устранению неисправностей составляет 200 рублей в час. В остальных состояниях стоимость содержания банкомата равна величине амортизации и составляет 7 рублей в день.

Спрогнозируем средний расход на следующий год, идущий на содержание банкомата.

Решение: граф состояний системы будет иметь вид:

Приведём данные в условии задачи к одной единице, например, сутки:

Как уже было сказано выше процесс, протекающий в системе, - однородный, марковский и к тому же он является ветвящимся циклическим с непрерывным временем, тогда мы можем воспользоваться полученными выше формулами:

![]()

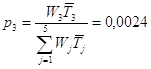

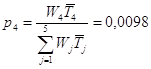

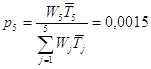

Тогда  ,

,

,

,

,

,

,

,

Теперь определим общий

расход на содержание банкомата: ![]() рублей

за сутки, тогда за год эта сумма составит приближённо 70 100 рублей.

рублей

за сутки, тогда за год эта сумма составит приближённо 70 100 рублей.

Выводы

Таким образом, мы на практике убедились, что теория о ветвящихся циклических процессах, возможно и не обладает возможностями для широкого применения, но, тем не менее, является простым и действенным инструментом при планировании различных экономических процессов.

Но надо учитывать, что это всего лишь маленькое ответвление теории о марковских процессах, на которой, в свою очередь, базируются многие другие теории, в частности теория о массовом обслуживании в экономической сфере.

Список использованной литературы

1) Лабскер Л.Г. Вероятностное моделирование в финансово – экономической области – М.: Альпина Паблишер, 2002. – 224 с.

2) http://www.gazeta.ru/2006/04/13/oa_195828.shtml

3) Журнал вычислительной математики и математической физики Т.46.№03 – 2006

4) Свешников А.А. Прикладные методы теории марковских процессов: Учебное пособие. М.: Издательство «Лань», 2007. – 192 с.

[1] Вероятности состояний системы в финальном стационарном режиме, при котором они уже не зависят ни от времени, ни от начального распределения вероятностей, называются финальными вероятностями

[2] подряд

[3] включается потребляемое банкоматом электричество и работа с наличностью банкомата