Дипломная работа: Внешнеэкономическая деятельность Украины

Раздел: Рефераты по международным отношениям

Тип: дипломная работа

Министерство науки и образования Украины

Одесский национальный университет им. И.И. Мечникова

Институт математики, экономики и механики

Факультет бизнеса и менеджмента

Кафедра менеджмента и математического моделирования рыночных процессов

Тема:

«Внешнеэкономическая деятельность в Украине. Особенности таможенного регулирования»

Курсовая работа

студентки 4-го курса, группы 1

специальности «Менеджмент организаций»

дневной формы обучения

Амелиной И.А.

Научный руководитель:

ас. Ничитайлова Н.С.

Одесса – 2008

Все ссылки в квадратных скобках с указанием номеров страниц начиная с номера 1 в списке литературы.

Пункты 2.1 и 2.2 объединить.

Обязательно ссылки на все статистические данные. Обязательно обоснование для чего Вы эти данные приводите.

Содержание

Часть 1

1.1 Содержание и цели Внешнеэкономической деятельности Украины_ _ _ _5

1.2 Общая характеристика Внешнеэкономической деятельности Украины_ _7

1.3 Особенности ВЭД в Украине _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 10

1.4 Статистические данные об объёмах экспорта и импорта Украины в 2005 – 2007 гг. _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 12

1.5 Государственная политика в сфере ВЭД_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 17

1.6 Практическое применение государственного регулирования в сфере ВЭД_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 19

1.7 Спецоперация СБУ по борьбе с контрабандой _ _ _ _ _ _ _ _ _ _ _ _ _ _ 24

Часть 2

2.1 Основные аспекты таможенного регулирования ВЭД_ _ _ _ _ _ _ _ _ _ _27

2.2 ГТД (Грузовая Таможенная Декларация) _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 27

2.3 УКТВЭД_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _32

2.4 Таможенная стоимость _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 38

2.5 Таможенные пошлины_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 41

2.6 Таможенные платежи_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _45

2.7 Таможенный досмотр_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _46

Выводы _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 47

Приложение_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _49

Список использованных источников и литературы _ _ _ _ _ _ _ _ _ _ _ _ _ _ 51

Введение

Внешнеэкономическая деятельность является одним из главных направлений развития многих современных государств, источником товаров, производство которых невозможно внутри страны, также доходов от экспортно-импортных операций. Для многих стран, где по определённым причинам отсутствуют производственные процессы, ВЭД – единственный способ обеспечения себя необходимыми товарами,

Внешнеэкономическая деятельность - это деятельность, связанная с товарообменом между партнерами, находящимися в разных странах.

Рассмотрим объективные причины, которые заставляют государства заниматься внешнеэкономической деятельностью. Это - неравномерность распределения сырья по поверхности земли (у одних стран есть полезные ископаемые, а у других нет); различные климатические условия, что сказывается на способе возделывания земли, урожайности сельского хозяйства; различие в экономике и экономической структуре государств (есть развитые промышленные страны, а есть менее развитые - аграрные); неодинаковый уровень развития техники и технологии в отдельных отраслях (например, немецкие автомобили, японская электроника, французские вина, российское вооружение, американские самолеты и т.п., почти в каждом государстве есть товары, которые они делают лучше других). Государству выгоднее специализироваться на производстве тех товаров, издержки при производстве которых - минимальны, и завозить те товары, издержки, по производству которых выше, чем при их ввозе.

В связи со стремлением Украины стать полноправным членом международного сотрудничества и товарообмена, наладить экономическое сотрудничество с иностранными партнёрами, объёмы совершения внешнеэкономических операций достаточно сильно увеличились за последние годы. Кроме того, многие национальные предприятия расширяют масштабы своей деятельности, выходят на новые уровни, в том числе захватывают доли иностранных рынков. Конечно, всё это положительно сказывается на экономике страны, так как способствует росту национального дохода, повышает имидж Украины на международном рынке.

Сегодня в Украине большая часть внешнеэкономических операций происходит не на государственном уровне, а на уровне частного предпринимательства, а государство лишь устанавливает правовые нормы, посредством которых регулирует правильность и законность международного сотрудничества.

Главной целью данной курсовой работы является выявить сущность ВЭД в Украине, оценить её объёмы и динамику развития за последние годы, исходя из статистических данных, выяснить пути и особенности таможенного регулирования внешнеэкономических операций, оформления грузов.

Очень важно выявить положительные и отрицательные стороны внешнеэкономической деятельности для экономики страны, преимущества и недостатки влияния.

Процесс таможенного оформления грузов, пересекающих государственную границу Украины, имеет свои отличительные характеристики, по сравнению с такими процессами в других странах. В курсовой работе будут представлены основные этапы оформления в таможенных органах страны, виды контроля, с помощью которых устанавливается степень соответствия товаров стандартам, установленным нормам, уровень качества. Помимо этого, будут рассмотрены возможности и ограничения, которые предоставляются нормативно-правовыми актами, законами, проверяющими органами страны.

Конечно, ВЭД должна осуществляться на принципах прозрачности и соответствия законодательству, но возникают случаи нарушения правовых норм и попыток нелегального ввоза или вывоза товаров. Каковы практические методы борьбы с контрабандой и нелегальными операциями, используемые спецслужбами Украины для противодействия им, каковы мероприятия, проводимые для их предотвращения, а также каковы достигнутые результаты вследствие их внедрения на таможенных постах, также будет рассмотрено в данной курсовой работе.

ЧАСТЬ 1.

1.1 Содержание и цели внешнеэкономической деятельности Украины

Понятие внешнеэкономической деятельности появилось в 1987 г. с переходом на новую систему управления и началом осуществления внешнеэкономических реформ. Суть их сводилась к децентрализации внешней торговли и переходу от межправительственных внешнеэкономических связей к внешнеэкономической деятельности на уровне предприятий. В результате в процессе внешнеэкономических реформ сложились два понятия: внешнеэкономические связи и внешнеэкономическая деятельность, последнее из которых изменило существующее ранее значение и характер внешнеэкономических связей.

Внешнеэкономическая деятельность в отличие от внешнеэкономических связей осуществляется на уровне производственных структур (фирм, организаций, предприятий и т.д.) с полной самостоятельностью в выборе иностранного партнёра, номенклатуры товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объёмов и сроков поставки и является частью их производственно-коммерческой деятельности, как с внутренними, так и с зарубежными партнерами.

Таким образом, внешнеэкономическая деятельность представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций. Обязательными сопутствующими условиями внешнеэкономической деятельности являются выполнение определенных операций по обеспечению продвижения товара от продавца к покупателю; по своевременному предоставлению различного рода внешнеторговых услуг - транспортных, страховых, экспедиторских, банковских; по осуществлению платежно-расчетных операций, а также наличие коммерческой и валютно-финансовой информации о конъюнктуре внешних товарных и денежных рынков.

Согласно Конвенции Организации Объединенных Наций о договорах международной купли-продажи, международной (или внешнеторговой) считается сделка, заключаемая между контрагентами, то есть торговыми партнерами, коммерческие предприятия которых находятся в разных странах, или, иными словами, в юридическом адресе которых указаны разные государства. [1]

Исходным принципом внешнеэкономической деятельности предприятий служит коммерческий расчет на основе принципов хозяйственной и финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей. Ответственность за результаты внешнеэкономической деятельности лежит на самом предприятии не только в части экспортных поставок, но и импортных закупок для развития экспортного и импортозамещающего производства, технической реконструкции.

Внешнеэкономическую деятельность и внешнеэкономические связи следует рассматривать как единое целое. Государство значительным образом влияет на внешнеэкономическую деятельность отдельных предприятий. Оно может, как стимулировать, так и ограничивать ее.

Основные цели внешнеэкономической деятельности государства, можно классифицировать таким образом:

1. Таможенный контроль товаров, перемещаемых через государственную границу;

2. Нетарифное регулирование экспорта и импорта отдельных товаров общегосударственного значения;

3. Меры оперативного регулирования внешних экономических связей, включая тарифное регулирование (налоги, пошлины и сборы).

Эти цели существенно влияют на определение стратегии внешнеэкономической деятельности отраслевых министерств, ведомств, отдельных предприятий и объединений.

Таким образом, внешнеэкономическая деятельность государства складывается из совокупности предприятий, занимающихся внешнеэкономической деятельностью. Основной целью ВЭД государства является ее регулирование.

1.2 Общая характеристика внешнеэкономической деятельности Украины

В соответствии с законом Украины «О внешнеэкономической деятельности» внешнеэкономическая деятельность (ВЭД) – деятельность субъектов хозяйственной деятельности Украины и иностранных субъектов, которая построена на взаимоотношениях между ними и имеет место на территории Украины либо за ее пределами.

Этот же закон определяет и принципы ВЭД действующие на территории Украины. Всего принципов 8, но рассмотрены будут основные наиболее важные среди них:

1) Принцип свободы внешнеэкономического предпринимательства. Данный принцип означает, что вступление в ВЭД является добровольным. Однако следует заметить, что свободное вступление применимо только для крупных предприятий в приоритетных сферах производства. И таким образом, чтобы небольшому предприятию, занимающемуся, например, производством минеральной воды, необходимо для выхода на зарубежный рынок или просто для экспорта продукции сначала нарастить собственное производство, далее выполнить массу бюрократических процедур. Все эти меры значительно ограничивают свободу субъекта, желающего заниматься ВЭД, и требуют весомой доработки в законодательстве, дабы соответствовать этому принципу.

2) Принцип юридического равенства и недискриминации. По этому принципу запрещается действие государства, которое ограничивает деятельность ВЭД. И, тем не менее, сохраняются элементы дискриминации украинских экспортеров за границей, а также применяются методы ограничительной деловой практики, в частности картельных соглашений для вытеснения или недопущения Украины на перспективные, емкие рынки.

3) Принцип защиты интересов субъектов ВЭД. Субъекты ВЭД защищаются на своей территории, вне территории Украины в соответствии с международным законодательством (защита государственных интересов Украины). Касательно этого принципа, защита субъектов ВЭД на своей территории требует значительной доработки нашего законодательства по поводу ВЭД, а также конструктивные меры правительства для улучшения и увеличения внешнеэкономических связей с развитыми и развивающимися странами.

4) Принцип эквивалентности обмена и недопустимости демпинга при ввозе (вывозе) товара. К сожалению, данный принцип неоднократно нарушался субъектами ВЭД Украины относительно экспорта продукции металлургического комплекса. Законом Украины «О внешнеэкономической деятельности» также определены виды внешнеэкономической деятельности, осуществляемые на Украине. К ним относятся:

Ø экспорт и импорт товаров (продукции, услуг, работ, прав интеллектуальной собственности, капиталов, рабочей силы);

Ø оказание субъектами внешнеэкономической деятельности Украины услуг иностранным субъектам хозяйственной деятельности, в том числе производственных, транспортно-экспедиционных, страховых, консультационных, маркетинговых, экспортных, посреднических, брокерских, аудиторских, юридических и других, не запрещенных законами Украины;

Ø оказание вышеуказанных услуг иностранными субъектами хозяйственной деятельности субъектам внешнеэкономической деятельности Украины;

Ø научная, научно-техническая, научно-производственная, производственная, учебная и иная кооперация с иностранными субъектами хозяйственной деятельности, обучение и подготовка специалистов на коммерческой основе;

Ø международные финансовые операции и операции с ценными бумагами в случаях, предусмотренных законами Украины;

Ø кредитные и расчетные операции между субъектами внешнеэкономической деятельности и иностранными субъектами хозяйственной деятельности, создание субъектами внешнеэкономической деятельности банковских, кредитных и страховых учреждений за пределами Украины;

Ø совместная предпринимательская деятельность между субъектами хозяйственной деятельности, включающая создание совместных предприятий различных видов и форм, проведение совместных хозяйственных операций и совместное владение имуществом на территории Украины и за ее пределами;

Ø предпринимательская деятельность на территории Украины, связанная с предоставлением лицензий, патентов, ноу-хау, торговых марок и других нематериальных объектов собственности со стороны иностранных субъектов хозяйственной деятельности, аналогичная деятельность субъектов внешнеэкономической деятельности за пределами Украины;

Ø организация и осуществление деятельности в области проведения выставок, симпозиумов, аукционов, торгов, конференций, семинаров и других подобных мероприятий с участием субъектов внешнеэкономической деятельности;

Ø организация и осуществление оптовой, консигнационной и розничной торговли на территории Украины за иностранную валюту;

Ø товарообменные (бартерные) операции и иная деятельность, построенная на формах встречной торговли;

Ø арендные, в том числе лизинговые операции;

Ø операции по приобретению, продаже и обмену валюты на валютных аукционах, биржах и на межбанковском валютном рынке;

Ø работы на контрактной основе физических лиц Украины с иностранными субъектами хозяйственной деятельности;

Ø другие виды внешнеэкономической деятельности не запрещенные законами Украины. [2]

1.3 Особенности ВЭД в Украине

Внешнеэкономический аспект современной политической ситуации на Украине обусловливается существованием и воздействием трех мощных факторов:

ü финансовой зависимости страны от западных международных организаций,

ü энергетической зависимости от России и стран СНГ,

ü заинтересованности в продвижении украинских вооружений на рынки зарубежных стран, в том числе и стран «третьего мира», а также стран СНГ.

Следует специально отметить, что в связи с неблагоприятно складывающейся для Украины конъюнктурой мирового рынка, а также с в связи с разрушением производственного потенциала украинской топливно-добывающей и металло-перерабатывающей промышленности, традиционно формировавшаяся заинтересованность её в продвижении на внешние рынки товаров продовольственной группы, а также продуктов производства черной и цветной металлургии и угольной и химической промышленности имеет явную тенденцию к снижению. [3]

Украине необходимо исходить из того, что ВЭД, представляющая собой все виды хозяйственной деятельности, связанные с участием страны в международном разделении труда, является неотъемлемой частью всей хозяйственной деятельности государства.

В новых условиях, когда экономика Украины стремится к рыночным условиям, когда в стране разрушены структуры государственного регулирования ВЭД, характерные для командно-административной системы управления, а новые находятся в процессе становления, цели и задачи государственного регулирования ВЭД существенно изменились. В современных условиях, которые характеризуются падением производства, дестабилизацией финансовой системы страны, широкой либерализацией внешнеэкономической деятельности, означающей по сути ликвидацию государственной монополии на внешнюю торговлю и др. виды ВЭД, необходимо определить те формы и методы воздействия на хозяйствующие субъекты - участников ВЭД, которые были бы способны обеспечивать защиту государственных интересов.

Опыт проводимого в Украине (в т.ч. в составе бывшего СССР), начиная с 1987 года, курса на либерализацию внешнеэкономической деятельности в условиях общей нестабильности, серьезного социально-экономического кризиса, нарушения хозяйственных связей между производителями практически во всех сферах экономики, наличия значительных ценовых диспропорций, экономически совершенно необоснованного несоответствия между ценами на сельскохозяйственную и промышленную продукцию в пользу последней, дезорганизации хозяйственной инфраструктуры на большом экономическом пространстве, показал, что политика поспешной либерализации ВЭД привела к достаточно крупным издержкам в экономике.

Отсутствие должного порядка во внешнеэкономической сфере деятельности, необоснованное ослабление государственного контроля в этой области оказывает негативное влияние на развитие национальной экономики, приводит к значительному оттоку капитала из страны, поскольку нестабильное политико-экономическое положение в Украине не может стимулировать производственные капиталовложения. И в этих условиях либерализация ВЭД, неэффективность государственного валютного контроля привели к "утечке" капиталов из Украины. К тому же "обесценивается" и сам курс на либерализацию ВЭД: бессмысленно стимулировать экспорт, если валютные доходы оседают за рубежом и не вкладываются в украинскую экономику.

В таких условиях, сложившаяся в стране ситуация требует:

Ø усиления контроля над репатриацией украинских капиталов,

Ø создания условий для надежного и выгодного помещения иностранной валюты в национальные банки.

Но для этого необходимо скорректировать политику либерализации ВЭД в сторону более четкой и рациональной организации государственного контроля ВЭД, который, с одной стороны, должен обеспечить защиту государственных интересов, а с другой стороны, не нарушать действия субъектов хозяйственной деятельности как с экономической, так и с правовой точек зрения.

На современном этапе складывающиеся направления развития внешнеэкономических связей Украины создают реальную угрозу национальному производству, которое уже сейчас серьезно страдает от конкуренции многих товаров, поступающих по импорту. К такой свободной, не защищённой государством конкуренции украинская промышленность еще не готова. Здесь необходим весьма взвешенный подход при определении приоритетов во внешнеэкономической политике Украины и выборе тех или иных средств такой политики, способных защитить от разрушения ряд отраслей украинской промышленности, и, прежде всего, наукоёмких производств. По некоторым оценкам, если положение не изменится, через 2-3 года может сложиться ситуация, при которой многие отрасли национальной промышленности, включая электронику и некоторые другие наукоёмкие и трудоёмкие прогрессивные виды производства, окажутся окончательно разрушенными. [4]

1.4 Статистические данные об объёмах экспорта и импорта Украины в 2005-2007 гг

В январе-июне 2005 г. объемы экспорта товаров и услуг из Украины по сравнению с аналогичным периодом 2004 г. увеличились на 9,3%, импорта - на 26,5% и составили соответственно $19,7 млрд. и $17,8 млрд. Положительное сальдо внешней торговли в этот период достигло $1942,9 млн. (против $3981 млн. в первом полугодии 2004 г.). Об этом сообщил Госкомстат Украины 31 августа.

Общий объем экспорта украинских товаров и услуг в страны СНГ составил $6,1 млрд. и увеличился в сравнении с январем-июнем 2004 г. на 18,7%, в другие страны мира - $13,6 млрд. (+5,6%).

Объем импорта товаров и услуг в Украину из стран СНГ составил $8,4 млрд. (на 14,9% больше показателя I полугодия 2004 г.), из других стран мира - $9,4 млрд. (+39%).

Объемы экспорта товаров из Украины за январь-июнь 2005 г. увеличились на 9,2%, импорта - на 26% и составили соответственно $16935,1 млн. и $16553,8 млн. Положительное сальдо внешней торговли товарами, по данным Госкомстата, снизилось до $381,3 млн. (в январе-июне 2004г. - $2371,4 млн.).

Наибольшие объемы экспортных поставок украинских товаров осуществлялись в Российскую Федерацию (20,1% от общего объема экспорта), Турцию (6,3%), Италию (5,7%), Германию (4,4%), Польшу (3%), США (2,5%), Индию и Беларусь - по 2,3%.

На долю продуктов растительного происхождения в общем объеме экспорта пришлось 3,6% (в т.ч. зерновых культур - 3,1%), готовых пищевых продуктов - 3,4%, живых животных, продуктов животного происхождения - 1,9%.

В общем стоимостном объеме экспорта товаров по сравнению с январем-июнем 2004 г. увеличилась доля зерновых культур, нефти и продуктов ее перегонки, удобрений. Вместе с тем, уменьшилась доля семян и плодов масличных культур, жиров и масел животного или растительного происхождения.

Наибольшие объемы импортных товаров в первом полугодии т.г. поступили из России (36,1%), Туркменистана (9,2%), Германии (8,9%), Китая (4,4%), Польши (3,5%), Италии (2,7%), Франции (2,4%), Беларуси (2,3%).

Поставки готовых пищевых продуктов в общем объеме украинского импорта составили 3,6%.

В общем стоимостном объеме импорта товаров уменьшилась доля зерновых культур, сахара и кондитерских изделий из сахара.

Среди регионов Украины наибольшие объемы экспорта товаров осуществлялись предприятиями Донецкой (24,7%), Днепропетровской (18,2%) областей, г.Киев (12%), Запорожской (7,8%), Луганской (5,8%), Полтавской (5,6%) и Одесской (3,4%) областей.

Наибольшие импортные поступления осуществлялись предприятиями г.Киев (36,7%), Днепропетровской (7,8%), Донецкой (7,6%), Запорожской (4,6%), Одесской (4,1%), Киевской (3,8%) и Харьковской (3,7%) областей. [5]

Среднемесячные поступления в Госбюджет в августе-октябре 2006 года составили 3965,1 млн. грн, что на 30 %больше, чем за январь-июль 2006 года. (3040,4 млн.грн).

Основные приоритеты в работе таможенной службы в конце 2006 года были сформированы заданиями, предоставленными Государственным бюджетом Украины, упрощением и модернизацией таможенных процедур на границах и внутри страны, обеспечением комплексного контроля соблюдения таможенного законодательства субъектами ВЭД и гражданами, разработкой и имплементацией таможенного законодательства, которое должно соответствовать международным стандартам и стандартам ЕС, а также развитием и совершенствованием функциональных подсистем Единой автоматизированной информационной системы Гостаможслужбы и реализацией перспективных информационных технологий.

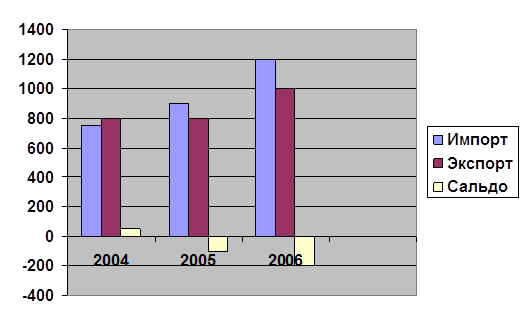

На протяжении августа-октября 2006 года товарооборот Украины составил 22,5 млрд. дол. США, что на 4,4 млрд. дол. США, или на 24 % больше, чем за аналогичный период 2005 года. Увеличение товарооборота Украины произошло как за счёт роста импорта, так и экспорта. При этом темпы роста экспорта выше, чем темпы роста импорта (26 % против 23%). (Приложение. Диаграмма 1)

В том числе товарооборот Украины:

- со странами СНГ – 9,0 млрд. дол. США;

- с другими странами – 13,6 млрд. дол. США.

Импорт товаров за август – октябрь 2006 года составил 11,9 млрд. дол. США, что на 23 % больше, чем за аналогичный период в 2005 году.

В том числе:

- из стран СНГ – 5,4 млрд. дол. США;

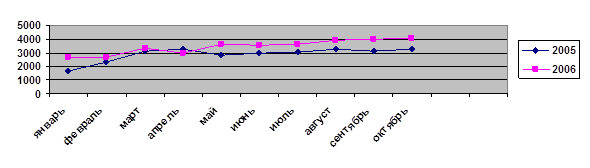

- из других стран – 6,5 млрд. дол. США. (Приложение. Диаграмма 2)

Без товаров топливно-энергетической группы импорт составил 804 млрд. дол. США.

Наибольшие объёмы импорта в Украину за август-октябрь 2006 года имеют такие отраслевые группы товаров:

- машины, оборудование – 3,5 млрд. дол. США (темп роста – 33 %);

- топливно – энергетические товары – 3,5 млрд. дол. США (темп роста – 19 %);

- продукция химической промышленности – 1,7 млрд. дол. США (темп роста – 29 %).

Экспорт товаров в августе – октябре 2006 года составил 10,6 млрд. дол. США, что на 26 % больше, чем за аналогичный период 2005 года.

В том числе:

- в страны СНГ – 3,7 млрд. дол. США;

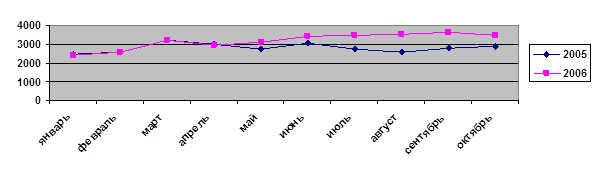

- в другие страны: - 6,9 млрд. дол. США. (Приложение. Диаграмма 3)

Наибольшие объёмы экспорта товаров в 2006 году наблюдаются по следующим отраслевым товарным группировкам:

- металлы и изделия из них – 4,6 млрд. дол. США (рост на 41 %);

- машины, оборудование – 1,5 млрд. дол. США (рост на 21 %);

- продовольственные товары – 1,5 млрд. дол. США (рост на 17 %);

- продукция химической промышленности – 1,1 млрд. дол. США (рост на 24 %);

- топливно-энергетические товары – 0,6 млрд. дол. США (падение на 9 %).

В январе – марте 2006 года тенденции экспорта аналогичны 2005 году, а с мая по октябрь наметилась значительная тенденция роста экспорта по сравнению с соответствующим периодом 2005 года.

Характерной особенностью 2006 года является рост экспорта в августе (на 5 % по сравнению с июлем).

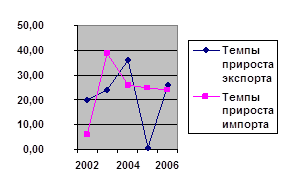

На протяжении 2003 – 2005 года в августе наблюдалось сезонное падение ВЭД. В 2006 году наметилась позитивная тенденция увеличения темпов прироста экспорта, при этом импорт имеет тенденцию к уменьшению темпов роста. Этот показатель уменьшился больше, чем в 2 раза по сравнению с 2003 годом. (Приложение Диаграмма 4)

В ходе реализации поставленных перед Гостаможслужбой заданий, достигнуты положительные результаты. Среднемесячные поступления в Госбюджет в августе – октябре 2006 года составили 3965,1 млн. грн., что на 30 % больше, чем за январь – июль 2006 года (3040,4 млн. грн.). В общем, в течение 10 месяцев 2006 года Гостаможслужба обеспечила поступления в Госбюджет доходы в сумме 33178,2 млн. грн, что на 7999,6 млн. грн. Больше, чем за аналогичный период 2005 года.

Благодаря применяемым мерам по обеспечению контроля определения таможенной стоимости товаров на протяжении августа – октября 2006 года дополнительные поступления в бюджет от корректировки таможенной стоимости возросли, по сравнению с аналогичным периодом 2005 года на 18% и составили 304,2 млн. грн. Постоянно изучаются и анализируются результаты таможенного оформления, используются мероприятия по усилению контроля правильности определения таможенной стоимости бытовой техники, которая ввозится на таможенную территорию Украины. В результате, при импорте этих товаров, еженедельные объёмы таможенного оформления в количественных и стоимостных показателях, а также поступления таможенных платежей в бюджет по сравнению с соответствующими показателями до внедрения мониторинга, увеличились почти на 50 %. [6]

1.5 Государственная политика в сфере ВЭД

Чтобы изменить крайне неблагоприятное развитие событий, необходимо, наконец, покончить с заблуждением, что государство лишь должно создавать правила рыночного поведения, а уж экономика, если ей не мешать, сама пойдёт рыночным путём саморазвития и саморегулирования. Как свидетельствует мировой опыт, государство нигде и никогда не играло роли стороннего наблюдателя. Оно нередко и весьма активно вмешивалось в экономические процессы, и особенно это относится к кризисным состояниям в экономике. Ни в одной стране мира выход из кризиса не происходил (да и не мог происходить) без существенного воздействия государства на экономику. И лишь затем становится реальным все большее воздействие рыночных стимулов и методов. А уж внешнеэкономической деятельности вышесказанное касается в первую очередь.

В целях существенного повышения эффективности участия Украины в международном разделении труда, в мировых связях, изменения положения во внешнеэкономической сфере, основной упор следует сделать на государственную поддержку, например, отраслей-локомотивов с сильным госсектором, включая оборонные отрасли с мощным научно-техническим потенциалом, способных к интервенции в мировую экономику, а также к налаживанию высокоэффективного производства, чтобы на этой основе стимулировать развитие других отраслей промышленности, и прежде всего тех, которые позволят добиться значительного внутреннего роста производства и потребления.

1. На первых порах в качестве первоочередных мер целесообразно предпринять попытки в поисках соответствующих "ниш" на мировых рынках для той продукции, доведение которой до уровня мировых требований возможно в короткие сроки за счет сравнительно ограниченных средств.

Для реализации такой внешнеэкономической политики необходимы конкретные государственные программы, подкрепленные соответствующим финансированием, и система хорошо организованного государственного контроля их реализации.

2. Следует также наладить эффективную поддержку экспорта путем увеличения государственного кредитования экспортеров и производителей, достаточно широкое предоставление государственных гарантий под экспортные операции. На смену многим мелким организациям, выходящим в настоящее время на внешний рынок, должны прийти сравнительно немногочисленные внешнеторговые организации, объединяющие вокруг себя производителей, выпускающих значительные объемы экспортной продукции, крупные внешнеэкономические специализированные акционерные общества, предоставляющие на возмездной основе на высоком профессиональном уровне внешнеторговые, транспортно-экспедиторские, финансовые, валютно-кредитные и др. услуги, внешнеэкономические ассоциации, холдинги и т.д.

3. Одной из важных сфер ВЭД является привлечение иностранных капиталов в украинскую экономику. Но при этом крайне необходимо определить приоритетные отрасли и виды производств, куда в первую очередь следует эти инвестиции привлекать, а также создать для этого соответствующие экономические условия и правовое обеспечение гарантий этих капиталовложений. И если иметь ввиду привлечение иностранных инвестиций, то в этом плане приоритетными отраслями скорее должны быть такие, которые имеют экспортную структуру и направленность и могут достичь необходимой конкурентоспособности в процессе участия в мировых хозяйственных связях.

4. В то же время крайне важно разработать и последовательно осуществлять активную политику защиты украинского внутреннего рынка. Необходима рациональная политика избирательного протекционизма наиболее важных для украинской экономики отраслей, связанных в первую очередь с авиакосмической индустрией, с некоторыми отраслями ВПК и др.

Таким образом, государство призвано не только задавать общие ориентиры реформы ВЭД, но и последовательно прокладывать им дорогу. При этом в первую очередь нужна жесткая и в то же время взвешенная политика государства, направленная на преодоление кризисных ситуаций, с тем, чтобы превратить ее в эффективный сектор украинской экономики. [4]

1.6 Практическое применение государственного регулирования в сфере ВЭД

Результатом последовательной и настойчивой работы Гостаможслужбы по присоединению к Международной конвенции про упрощение и гармонизацию таможенных процедур (Киотская конвенция) стало принятие в октябре 2006 года Верховной Радой Украины соответствующего закона, проект которого был разработан Гостаможслужбой. Присоединение Украины к этой конвенции будет способствовать закреплению единых международных стандартов и подходов к регламентации тождественных правоотношений в таможенном деле в Украине, устранению расхождений в таможенных процедурах, которые препятствуют развитию международной торговли и осуществлению ВЭД украинскими предприятиями, упрощению таможенных процедур и стимулированию международного сотрудничества, введению в национальное законодательство общепринятых порядков осуществления таможенного контроля, использованию информационных технологий и расширению правовой базы для совершения общего таможенного контроля со смежными странами.

Продолжается работа по приведению законодательства Украины в сфере защиты прав интеллектуальной собственности до уровня мировых стандартов. Кабинетом Министров Украины рассмотрен, и в октябре 2006 года направлен в Верховную Раду Украины разработанный Гостаможслужбой законопроект, которым предусмотрено предоставление таможенным органам права приостанавливать таможенное оформление в случае перемещения через таможенную границу товара, про который не подана заявка о защите прав интеллектуальной собственности, но есть достаточные основания полагать, что при его перемещении могут быть нарушены права интеллектуальной собственности.

В рамках программы БУМАД, в государственной таможенной службе Украины прошла встреча представителей таможенных администраций Черноморского региона, на которой был обговорен вопрос налаживания обмена информацией про перемещение товаров между портами Чёрного моря. По результатам встречи решено создать рабочую группу по обеспечению реализации практичной эффективной структуры своевременного обмена информацией о морских перевозках относительно задержек подозрительных поставок, грузовых лодок, яхт и модуля действий с целью облегчения процессов таможенного контроля и оформления. Кроме того, в октябре в Гостаможслужбе работала диагностическая миссия Всемирной таможенной организации, которая позитивно оценила деятельность Гостаможслужбы Украины и предоставила рекомендации относительно дальнейшего совершенствования её работы. В частности, ведётся работа по обеспечению этих рекомендаций.

Проведён ряд мероприятий по перестройке, реконструкции и обустройству таможенной инфраструктуры.

В сентябре 2006 года торжественно открыта новопостроенная площадка (выезд из Украины) одного из сильнейших на границе с Республикой Польша пункта пропуска для международного автомобильного сообщения «Ягодин», сооружение которой проводилось в рамках Программы приграничного сотрудничества Tacis за счёт международной технической помощи ЕС.

Сдан в эксплуатацию международный пункт пропуска через государственную границу с Румынией «Солотвино-Сигету-Мармацией», торжественное открытие которого при участии глав внешнеэкономических ведомств Украины и Румынии. Также, начата реализация проекта строительства нового пункта пересечения границы в Ужгороде. Ужгородской таможней подрядной строительной организации передана площадка под строительство, здания для офиса, разрешение для проведения строительных работ.

Таможенными органами осуществляется контроль за соблюдением законности при таможенном оформлении товаров и транспортных средств.

В августе – октябре 2006 года таможенными органами возбуждено 61 уголовное дело о контрабанде на общую сумму 18,8 млн. гривен. По фактам нарушений таможенного законодательства за это время заведено 6592 дела о нарушении таможенных правил, стоимость предметов правонарушения в которых составляет 227 млн. гривен.

По делам о нарушении таможенных правил изъято промышленных товаров, сырья и материалов – на сумму более 42 млн. грн.; продовольственных товаров и сельхозпродукции на сумму 4,8 млн. грн.; валюты и драгоценных металлов на сумму 23,8 млн. грн. (более 55 % от показателя с начала года); 377 единиц транспортных средств стоимостью более 12 млн. грн. Применена конфискация в 3657 делах на сумму 18,9 млн. грн. В государственную исполнительную службу передано конфискованных по решению суда предметов на сумму более 10 млн. грн., в Госбюджет перечислено конфискованной валюты на сумму около 3 млн. грн. С целью усиления противодействия контрабанде и нарушениям таможенных правил специальными группами осуществлён ряд мероприятий в зоне деятельности Одесской таможни и на западной границе Украины.

Постоянно проводится анализ и обработка информации, которая содержится в Единой информационно – аналитической системе Гостаможслужбы и обрабатывается информация, которая приходит из различных источников (информирование от физических и юридических лиц, правоохранительных органов, структурных подразделений Гостаможслужбы Украины, информация от лиц, которые звонят по телефону доверия Гостаможслужбы) с целью выявления как одиночных случаев нарушений таможенных правил субъектами ВЭД, так и хорошо налаженных схем незаконного ввоза на территорию Украины товаров и транспортных средств.

Например, 6 августа 2006 года должностными лицами Гостаможслужбы Украины, привлечёнными к проведению специальных мероприятий, приостановлено попытку незаконного перемещения через таможенную границу Украины 44 900 пачек сигарет, которые были спрятаны от таможенного контроля в бумажных мешках, где, по документам, должен был находиться пигментная двуокись титана.

Оперативной группой в составе работников центрального аппарата Гостаможслужбы Украины и Южной региональной таможни в период с 1 августа до 14 августа 2006 года в зоне деятельности Одесской таможни при проведении оперативных мероприятий было составлено 12 протоколов о нарушении таможенных правил на общую сумму более 2 млн. грн., возбуждено 2 уголовных дела на сумму 2,8 млн. грн.

Сравнение 2005 и 2006 годов говорит о том, что на фоне уменьшения количества дел, где предметом правонарушения является валюта, средняя стоимость по одному такому делу составляет около 9,6 тис. Грн., что почти на 5 тыс. грн. Больше, чем в 2005 году.

15 августа 2006 года на т/п «Изварино» Луганской таможни во время проведения таможенного контроля автомобиля «Субару Легаси», который перемещался из Украины в Россию под управлением гражданина Украины, было выявлено спрятанную от таможенного контроля иностранную валюту в количестве 1 900 000 дол. США и 7 243 000 руб. РФ. Составлен протокол о НТП по статье 352 ТКУ.

В октябре 2006 года на т/п «Гоптовка» Магистральской таможни, во время проведения таможенного контроля «ВАЗ 2108», который перемещался из Украины в Россию под управлением гражданина Украины, была выявлена спрятанная от таможенного контроля валюта: 4 000 000 рублей РФ, которые находились под декоративной обшивкой автомобиля в конструктивных пустотах задних кресел.

10 сентября 2006 года на т/п «Днепропетровск - Аэропорт» Днепропетровской таможни при проведении таможенного контроля пассажиров одного из рейсов у гражданина Израиля были найдены спрятанные на теле, кроссовках и носках изделия из драгоценных металлов, инкрустированные камнями в количестве 5587 шт.

Активизирована работа в направлении выявления наркотических веществ.

В начале сентября Николаевской таможней во время таможенного контроля теплохода «ULCAS» (Мальта), который прибыл из порта Некрут (Турция), выявлено более 7 кг кокаина, который находился в технологических пустотах судна. По материалам таможни, СБУ в Николаевской области возбуждено уголовное дело.

Киевской региональной таможней в международном экспресс - отправлении из Аргентины в середине седла кожаного с упряжкой и стременами было найдено более 1 кг кокаина. В результате отработанных совместно с СБУ программ была проведена контролированная поставка этого вещества.

Для повышения эффективности деятельности и обеспечения благоприятных условий для увеличения объёмов международной торговли, улучшения качества услуг, предоставляемых таможенными органами при перемещении через границу граждан, товаров и транспортных средств, учитывая предыдущий опыт работы таможенных служб и современные тенденции, характерные для мирового сообщества, принято решение о реформировании организационной структуры таможенной службы. Созданы региональные таможни в Киеве, Донецке, Львове, Одессе, Симферополе. В их штатах предусмотрены две должности первых заместителей начальника региональной таможни – по координации, организации и контролю работы структурных подразделений региональной таможни и по координации и контролю деятельности подчинённых таможенных органов.

Начато реформирование правоохранного блока таможенной службы.

Приказом Гостаможслужбы создана Региональная таможня борьбы с таможенными правонарушениями, которая подчинена непосредственно Главе Службы. В рамках определённой зоны деятельности Региональная таможня будет обеспечивать комплексный контроль за соблюдением законодательства Украины по вопросам таможенного дела. Должностные лица этой таможни будут иметь право проведения контрольных мероприятий на всей таможенной территории Украины и будут независимы от руководителей местных таможенных органов, что позволит обеспечить повышенный контроль за качеством выявления, предупреждения и расследования таможенных правонарушений.

Предусматривается кардинальное обновление процесса таможенного контроля и оформления. С этой целью ведётся работа по созданию многофункциональной комплексной системы «Электронная таможня», составными элементами которой станут такие подсистемы как: электронное декларирование, электронный документооборот, анализ рисков и управление ими, контроль за транзитом, единая межведомственная автоматизированная система сбора, хранения и обработки информации, в том числе от различных ведомств, автоматизированное осуществление всех видов государственного контроля, унифицированная база нормативных и справочных документов, которые используются в таможенных целях, информационное обеспечение пост – аудита и правоохранной деятельности, а также оценка качества реализации таможенного дела. [6]

1.7 Спецоперация СБУ по борьбе с контрабандой

Служба безопасности Украины во всех морских торговых портах южной Украины осуществляет длительную масштабную операцию «Цунами» относительно борьбы с контрабандой, сообщила пресс-служба СБУ.

Такая проверка осуществляется во исполнение поручения Президента Украины об активизации борьбы с контрабандой. К мероприятиям по борьбе с контрабандой привлечены спецподразделения Главного управления по борьбе с контрабандой и организованной преступностью, которые усилены бойцами Центра специальных операций («Альфа»).

В частности, по результатам первого этапа операции «Цунами» с 1 ноябрь увеличена таможенная стоимость импортных товаров на сумму свыше 2,5 млн грн. Выявлено несколько фактов незаконной деятельности ряда должностных лиц контролирующих органов при оформлении экспортно-импортных операций. Относительно этих лиц составлены протоколы о коррупционных действиях.

Только в течение последних десяти дней не допущен ввоз в Украину около 30 контейнеров мясной продукции без надлежащего оформления документов. Выявлено 27 попыток нарушения таможенных правил, изъяты товары на сумму свыше 440 тыс. грен. По подозрению в несоответствии товарных кодов приостановлено таможенное оформление свыше 50 контейнеров с импортными товарами, инициировано проведение экспертиз.

В пресс-службе сообщают, что владельцы грузов сознательно не предоставляют в таможенные органы документы на значительную часть товаров, ожидая ослабления режима на таможенной границе. На сегодняшний день в акваториях портов Чорноморско-Азовского бассейна накопилось несколько судов, которые сознательно не разгружаются.

Также увеличилось количество грузов, которые отправляются для таможенного оформления в другие регионы. В связи с этим СБУ проинформировала соответствующие органы и службы России, чтобы не допустить контрабандного перемещения товаров в Россию.

Кроме того, в течение октября н.г. через морские порты Украины в зоне деятельности Приморской таможни ГТС Украины ввезено 117 тыс. тонн грузов, общей стоимостью 890 млн грн., Южной региональной таможни - 170 тыс. тонн, стоимостью 730 млн грн, Николаевской таможни 450 тыс. тонн на 260 млн грн.

По оценке специалистов, свыше 70 процентов грузов ввозятся с нарушением действующего таможенного законодательства Украины, что разрешает получать организаторам контрабандных михинаций сверхприбыли в виде неуплаченных таможенных платежей в размере свыше 100 млн грн ежемесячно, и таким образом причинять экономический ущерб государству.

В частности, механизмы совершения контрабандных акций заключаются в незаконном освобождении большей части груза от таможенного контроля, недекларировании груза, утаивании сведений относительно количества, стоимости и наименования товаров. [7]

За 7 дней проведения операции в результате проверки на предмет законности таможенного оформления только восьми судов в госбюджет взыскано 4 млн 320 тыс. гривень. В частности, во время углубленного таможенного осмотра судна "Южная Пальмира", которое по документам перевозило 257 тонн груза товаров народного потребления, выявлено еще 411 тонн незадекларированного груза стоимостью 5,1 млн грн. По этому факту УСБУ в Одесской области возбудило уголовное дело по статье 201 Уголовного кодекса Украины /контрабанда/. В результате общего с работниками Гостаможслужбы углубленного осмотра теплохода "Сарата", который прибыл в Ильичевск из Турции с грузом товаров народного потребления, начислено и оплачено в бюджет таможенных платежей и налогов на сумму 459,4 тыс. грн. До начала спецоперации "Цунами" платежи этого судна не превышали 225 тыс. грн.

После осмотра 68 тонн груза на теплоходе "Поиск" в госбюджет оплачено 161,8 тыс. грн. Это в 10 раз больше по сравнению с суммой, оплаченной за предыдущий заход этого судна в октябре.

Теплоход "Экспортика" оплатил 402,4 тыс. грн. за груз весом 345 тонн, теплоход "Суворово" - 425 тыс. грн., теплоходы "Викинг" и "Атлант" – 693 тыс. грн. До операции "Цунами" эти суда в 2-3 раза занижали в декларациях данные о грузах, соответственно скрывались и бюджетные платежи.

Теплоход "Блек Фокс" оплатил около 3 млн грн. за груз весом 260 тонн. До проведения операции судно декларировало около 110 тонн товаров, платежи стягивались в размере не более 135 тыс. грн. [8]

ЧАСТЬ 2

2.1 Основные аспекты таможенного регулирования ВЭД

Для того чтобы юридическое лицо могло заниматься ВЭД, необходимо произвести аккредитацию его в таможенном органе. Ей подлежат субъекты, которые находятся в зоне деятельности этого таможенного органа независимо от формы собственности.

Субъект внешнеэкономической деятельности при необходимости осуществлять таможенное оформление любых грузов, к моменту осуществления таможенного оформления должен обратиться в таможенный орган (грузовой отдел или таможенный пост) по месту своей государственной регистрации и встать на учет.

2.2 Грузовая Таможенная Декларация

Грузовая таможенная декларация – письменное заявление установленной формы, которое подаётся в таможенный орган и содержит сведения о товарах и транспортных средствах, которые перемещаются через таможенную границу Украины, таможенный режим, в котором они заявляются и другую информацию, нужную для проведения таможенного контроля, таможенного оформления, таможенной статистики, начисления налогов и сборов.

Основным документом, который устанавливает формы ГТД, условия их применения и подачи таможенным органам, определяет общий порядок оформления ГТД является Положение про Грузовую Таможенную Декларацию, утверждённое Постановлением Кабинета Министров от 09.06.97 № 574 (с изменениями и дополнениями).

Положением установлено, что ГТД используется при декларировании товаров и транспортных средств, которые перемещаются через таможенную границу Украины юридическими и физическими лицами, которым они принадлежат, или уполномоченными ими лицами.

ГТД – унифицированный административный документ формы МД-2, который состоит из четырёх сброшюрованных основных листов и формы МД-6, которая в настоящее время заменяет обратную сторону МД-2. Если количество товаров превышает 1, используются дополнительные листы МД-3, в некоторых случаях, установленных законом вместо МД-3 допускается использование формуляра-спецификации формы МД-8.

Форма МД-2 – основной лист ГТД, который содержит общие сведения про характер поставки, реквизиты контрагентов, сведения про декларанта и характеристики одного товара, который обозначен в этом листе. При наличии в одной перемещаемой партии товаров нескольких наименований, форма МД-2 используется как основной лист декларации, в нём обозначается товар с наибольшей стоимостью.

Бланк формы МД-2 содержит графы от 1 до 54, и до конца 2007 года содержал четыре раздела, обозначенные латинскими буквами (А, В, С, D). Но с 1 января 2008 года вступило в силу Дополнение № 933 к закону ГТСУ № 307, содержащее Инструкцию про порядок заполнения грузовой таможенной декларации и использования новых форм бланков деклараций. В новых листах также 54 графы и 7 разделов, также обозначенных латинскими буквами (А, В, С, D, E, F, J). [9]

Форма МД-3 является дополнительным листом и используется одновременно с МД-2, если партия состоит из товаров, которые имеют различные коды по УКТВЭД, а также если товары с одним кодом имеют разные данные (страну происхождения, признаки и характеристики, которые вляют на уровень налогообложения и т.д.)

Один дополнительный лист позволяет задекларировать товары не более трёх наименований. Общее количество листов формы МД-3 не должно превышать 33, а одна ГТД с использованием дополнительных листов составляется на товары не более 33 наименований. Бланк дополнительного листа содержит графы 1, 2 (8), 3, 31 - 46, 47 и раздел, обозначенный латинской буквой “С”.

Положением установлено, что ГТД заполняется на партию товаров, которые принадлежат юридическим или физическим лицам (предприятиям) при условии, что ко всем товарам из этой партии применяется один таможенный режим. Положением также установлено, что ГТД заполняется:

· на товары, которые перемещаются через таможенную границу Украины юридическими и физическими лицами (предпринимателями) и таможенная стоимость которых превышает сумму в 100 евро, кроме подакцизных товаров, которые декларируются независимо от их стоимости;

· на товары, которые подлежат государственному экспортному контролю;

· на товары, которые перемещаются в режиме таможенно-лицензионного склада;

· на товары, которые непосредственно ввозятся гражданами в сопровождаемом багаже или пересылаются в несопровождаемом багаже, приходят в адрес физических лиц или ввозятся ими в случаях, предусмотренных законодательством;

· на товары, независимо от их таможенной стоимости в других случаях, предусмотренных законодательством;

· на транспортные средства в случаях, предусмотренных законодательством.

ГТД заполняется на государственном языке при помощи компьютера. При заполнении может использоваться иностранный язык, если перевод на государственном языке названий субъектов или фирменного (коммерческого) названия товара неуместен и существенно не влияет на принцип использования средств таможенно-тарифного или нетарифного регулирования. Вместе с ГТД подаётся её электронная копия, которая используется для ускорения проведения процедуры таможенного оформления товара и таможенной статистики ВЭД. Информация, внесённая в электронную копию ГТД, должна соответствовать информации, внесённой декларантом в оригинал. Форма и структура электронной копии ГТД, кодирование символов, способы отправки, определяются Гостаможслужбой Украины.

ГТД считается оформленной при наличии на всех её страницах отпечатка личной номерной печати должностного лица таможенного органа, который осуществил таможенное оформление товаров и транспортных средств.

Оформленная ГТД является подтверждением предоставления лицу права на размещение товаров и/или транспортных средств в заявленном таможенном режиме и подтверждением прав и обязанностей лиц, занесённых в ГТД, при осуществлении ими соответственных финансовых, хозяйственных и других операций.

В соответствии с определёнными Таможенным Кодексом таможенными режимами, Гостаможслужбой предусмотрено заполнение таких типов ГТД:

импорт - ГТД ИМ 40;

экспорт - ГТД ЭК 10;

транзит - ГТД ТР 80;

временный ввоз (вывоз) - ГТД ЭК 31, ИМ 31;

таможенный склад - ГТД ЭК 74, ИМ 74;

реимпорт - ГТД ИМ 41;

реэкспорт - ГТД ЭК 41;

специальная таможенная зона - ГТД ЭК 10, ИМ 71;

магазин безтаможенной торговли - ГТД ИМ 72, ЭК 72;

переработка на таможенной территории Украины - ГТД ИМ 51;

переработка за пределами таможенной территории Украины- ГТД ЭК 61;

уничтожение или разрушение - ГТД ИМ 76;

отказ в пользу государства - ГТД ИМ 75.

Документы, необходимые для подачи:

1. Таможенная декларация

2. Товаро-транспортный документ на перевозку (ж/д накладная, CMR, авиационная накладная (Air Waybill), коносамент (Bill of Lading) и т.д.)

3. Внешнеэкономический договор

4. Счёт (Invoice) или другой документ, который определяет стоимость товара.

Это документы, необходимость подачи которых определяется нормативно-правовыми актами Гостаможслужбы с учётом цели перемещения, вида транспорта, характера товара, способов расчёта и других факторов, которые влияют на таможенные процедуры.

5. Декларация таможенной стоимости (подаётся в случаях, предусмотренных Кабинетом Министров Украины).

6. Декларация про установление производителем или импортёром максимальной розничной цены на подакцизные товары.

7. Учётная карточка субъекта ВЭД или её копия, заверенная этим субъектом.

8. Письмо о согласовании (подаётся предприятием, расположенным за территорией деятельности таможенного органа)

9. Документ контроля за доставкой товаров

10. Документ о предоставлении финансовых гарантий

11. Лицензия таможенного перевозчика

12. Книжка МДП, книжка АТА, книжка СPD

13. Свидетельство о допущении транспортного средства к перевозке товаров под таможенными печатями и пломбами.

14. Акты приёма-передачи (электроэнергии, газа, нефти, амиака и т.д.)

15. Посреднический договор

16. Документ на право проведения таможенной брокерской деятельности

17. Документы, которые используются для определения таможенной стоимости товаров

18. Документы, определяющие страну происхождения товаров

19. Документы, содержащие сведения, необходимые для определения кода товара согласно УКТВЭД

20. Платёжные поручения, кассовые ордеры, которые подтверждают оплату налогов и сборов (обязательных платежей)

21. Вексели (в соответствии с законодательством)

22. Документы, которые подтверждают право на применение льготного режима налогообложения к товарам.

23. Документы, которые подтверждают право на распоряжение, владение или пользование товаром и/или транспортным средством.

24. Заявление предприятия для осуществления таможенного оформления товаров (в упрощённом порядке, для размещения их в определённом таможенном режиме, для подачи временной, неполной, периодической таможенной декларации)

25. Документы, которые в соответствии с законодательными актами издаются государственными органами для осуществления таможенного контроля и таможенного оформления товаров и транспортных средств, которые перемещаются через таможенную границу Украины. [10]

2.3 УКТВЭД

Для проведения процедуры таможенного оформления, необходимо определить, по какому коду УКТ ВЭД (Украинский классификатор товаров внешнеэкономической деятельности), учитывая пояснения, классифицируется товар, с которым планируется проведение внешнеэкономической операции.

В УКТВЭД включены абсолютно все возможные товары, которые могут пересекать границу Украины. Правильное кодирование товара очень важно, так как на основании кода начисляются таможенные платежи, используется таможенная пошлина. Кроме того, код товара определяет, какие документы являются обязательными для оформления в таможне, какие являются первоочерёдными или носят второстепенный характер.

УКТВЭД имеет следующие общие разделы:

| Код товара | Наименование товара |

| I | (з 01 по 05) Живі тварини; продукти тваринного походження |

| II | (з 06 по 14) Продукти рослинного походження |

| III | (група 15) Жири та олії тваринного або рослинного походження; продукти їх розщеплення; готові харчові жири; воски тваринного або рослинного походження |

| IV | (з 16 по 24) Готові харчові продукти; алкогольні та безалкогольні напої і оцет; тютюн та його замінники |

| V | (з 25 по 27) Мінеральні продукти |

| VI | (з 28 по 38) Продукція хімічної та пов'язаних з нею галузей промисловості |

| VII | (з 39 по 40) Полімерні матеріали, пластмаси та вироби з них; каучук, гума та вироби з них |

| VIII | (з 41 по 43) Шкура та шкіра необроблені, шкіра, натуральне хутро та вироби з них; шорно-сідельні спорядження та упряж; дорожні речі, сумки та аналогічні товари; вироби з кишок тварин (крім кетгуту з натурального шовку) |

| IX | (з 44 по 46) Деревина і вироби з деревини; деревне вугілля; пробка та вироби з неї; вироби із соломи, альфи та інших матеріалів для плетення; кошикові та інші плетені вироби |

| X | (з 47 по 49) Маса з деревини або з інших волокнистих целюлозних матеріалів; папір або картон, одержані з відходів та макулатури; папір, картон та вироби з них |

| XI | (з 50 по 63) Текстиль та вироби з текстилю |

| XII | (з 64 по 67) Взуття, головні убори, парасольки від дощу та сонця, палиці, стеки, батоги та їх частини; пір'я оброблене і вироби з нього; вироби з волосся людини |

| XIII | (з 68 по 70) Вироби з каменю, гіпсу, цементу, азбесту, слюди або аналогічних матеріалів; керамічні вироби; скло та вироби із скла |

| XIV | (група 71) Перли натуральні або культивовані, дорогоцінне або напівдорогоцінне каміння, дорогоцінні метали, метали, плаковані чи дубльовані дорогоцінними металами, та вироби з них; біжутерія; монети |

| XV | (з 72 по 83) Недорогоцінні метали та вироби з них |

| XVI | (з 84 по 85) Механічне обладнання; машини та механізми, електрообладнання та їх частини; пристрої для записування або відтворення звуку, прилади для записування або відтворення зображення і звуку по телебаченню та частини і приладдя до них |

| XVII | (з 86 по 89) Транспортні засоби, устаткування та пристрої, пов'язані з транспортом |

| XVIII | (з 90 по 92) Прилади та апарати оптичні, для фотографування або кінематографії, вимірювання, контролю або вимірювання точності; апарати медико-хірургічні; годинники; музичні інструменти; їх частини та приладдя |

| XIX | (група 93) Зброя, боєприпаси; їх частини та приладдя |

| XX | (з 94 по 96) Різні товари і вироби |

| XXI | (група 97) Вироби мистецтва, предмети колекціонування або антикваріат (група 99) Інші товари |

В скобках указаны группы товаров, которые включены в каждый раздел. Ниже, на примере второго раздела рассмотрено, как формируется полный код товаров.

II (з 06 по 14) Продукти рослинного походження

08 Їстівні плоди та горіхи; цедра цитрусових або шкірки динь

0805 Цитрусові, свіжі або сушені:

0805 10 апельсини:

апельсини солодкі, свіжі:

0805 10 10 00 червоні та напівчервоні

інші: [11]

В структуру таможенного органа входит специальный отдел – отдел номенклатуры, определяющий правильность подбора кода для товара. На некоторых таможенных постах и для некоторых товаров эта процедура опускается, если очевидно, что код верен и спорных вопросов не возникает. В противном случае, оформляется запрос в отдел номенклатуры с целью определения единственно правильного кода по УКТВЭД. По правилам, введённым с 1 января 2008 года, на некоторых таможенных постах, где отдел номенклатуры является не обязательным для прохождения, запрос формируется также, если таможенная пошлина ниже 5%.

Таможенными органами иногда проводится контроль соответствия реального товара указанному коду с целью правильности оформления, избегания уклонений от уплаты более высокой ставки пошлины или налогов. Такой контроль осуществляется путём присутствия представителей отдела номенклатуры при таможенном досмотре груза.

Декларант, составляющий ГТД и отвечающий за соответствие груза указаниям в ней, может не всегда иметь возможность правильно закодировать товар. Если при определении кода возникают сомнения или расхождения в его толковании, целесообразным является получение классификационного решения экспертного органа. Ещё одним выходом для декларанта является проведение идентификационного досмотра груза, что позволит ему выяснить точно, особенности оформляемого груза, степень соответствия его данным, заявленным в документах, и верно его задекларировать.

В зависимости от определенного кода определяются следующие, приведенные ниже, действия таможенного оформления и сопутствующие процедуры.

1. Пройти, а при невозможности пройти, то подготовиться к прохождению следующих основных видов контроля (в зависимости от характера груза):

ü Экологический контроль

ü Радиологический контроль

ü Ветеринарный контроль (для товаров животного происхождения: мясные, молочные и т.д.)

ü Карантинный контроль (для товаров растительного происхождения)

Успешное прохождение этих видов контроля подтверждается соответствующими печатями на товаросопроводительных документах (коносамент, CMR)

ü Фитосанитарный контроль

ü Энергоcбережение (при перевозе техники и т.д.)

ü Санитарно-епидемиологический контроль

ü Экспертизу средств измерительной техники (при ввозе средств измерительной техники)

ü Контроль за перемещением наркотических средств, психотропных веществ и прекурсоров

ü Контроль за перемещением культурных ценностей

ü Контроль за перемещением драгоценных, полудрагоценных и декоративных камней

ü Контроль за осуществлением хозяйственной деятельности связанную с экспортом, импортом оборудования и дисков для лазерных систем считывания.

ü Контроль за ввозом радиоэлектронных средств связи

ü Экспортный контроль

2. Получить сертификат соответствия или свидетельство о признании сертификата соответствия (если груз подлежит обязательной сертификации в системе Сертификации УкрСЕПРО).

Необходимым основанием для осуществления таможенного оформления импортной продукции, которая подлежит обязательной сертификации в Украине, является сертификат соответствия (свидетельство о признании). Контроль за наличием отмеченных документов осуществляется при таможенном оформлении товаров, которые подлежат обязательной сертификации, в режиме импорта.

В процессе обязательной сертификации определяется соответствие параметров продукции требованиям нормативных документов, определенных законодательными актами Украины и/или требованиям нормативных документов, указанных в "Перечне продукции, которая подлежит обязательной сертификации в Украине". Как правило, это требования безопасности. При этом, для многих видов продукции должно быть получено санитарно - эпидемиологическое заключение МОЗ Украины. [12]

Сертификация - процедура, с помощью которой признанный в установленном порядке уполномоченный орган документально подтверждает соответствие продукции, систем управления качеством, систем управления окружающей средой, систем управления охраной труда, персонала, установленным законодательством требованиям, которые действуют в Украине.

В Украине существует государственная система сертификации продукции - система УКРСЕПРО. В данной системе проводится как обязательная, так и добровольная, сертификация. Работы в Системе УКРСЕПРО организует Государственный комитет Украины по вопросам технической регулирования и потребительской политики - Госпотребстандарт Украины, который является Национальным органом по сертификации - (раньше назывался Госстандарт Украины).

До определённого момента обязательной сертификации подлежали абсолютно все ввозимые товары. Однако Приказом № 28 Комитета по вопросам технического регулирования от 1.02.2005 была отменена обязательная сертификация некоторых групп товаров, в частности, например, на ввозимые фрукты, овощи, орехи и другие товары, входящие в группы с 1 по 24 УКТВЭД. Теперь таможенное оформление этих товаров производится только лишь на основании Заключения СЭС, а сертификат соответствия необходим для дальнейшей реализации.

Продукция, которая подлежит обязательной сертификации в Украине (в системе УКРСЕПРО), включена в официальный "Перечень продукции, которая подлежит обязательной сертификации в Украине". В Перечне продукции приведены коды УКТ ВЭД и перечень нормативных документов, которые должны быть подтвержденные при сертификации. Упомянутый Перечень может быть использован иностранным Заявителем как справочный, для определения по коду УКТ ВЭД, попадает ли его продукция в данный перечень.

В Системе УКРСЕПРО сертификаты и их копии выдаются на официальных бланках, которые имеют голограмму и другие степени защиты. На этих же бланках могут быть выданы сертификаты на продукцию, которая не вошла в "Перечень продукции, которая подлежит обязательной сертификации в Украине".

Работы по сертификации продукции и систем управления качеством в Украинской государственной системе сертификации УКРСЕПРО выполняются в соответствии с требованиями серии стандартов Системы УКРСЕПРО. [10]

2.4. Таможенная стоимость

Таможенный Кодекс Украины гласит:

«… Митною вартістю товарів, які переміщуються через митний кордон України, є їх ціна, що була фактично сплачена або підлягає сплаті за ці товари, обчислена відповідно до положень цього Кодексу.

Митна вартість товарів, які переміщуються через митний кордон України, визначається декларантом відповідно до положень Кодексу.

Порядок визначення митної вартості товарів поширюється на товари, які переміщуються через митний кордон України.

Для цілей визначення митної вартості використовується інформація, підготовлена у спосіб, сумісний з принципами бухгалтерського обліку, прийнятими у відповідній країні і доцільними для певного методу визначення митної вартості.

Методи визначення митної вартості товарів, які переміщуються через митний кордон України, та умови їх застосування встановлюються Кодексом.

Відомості про митну вартість товарів, які переміщуються через митний кордон України, використовуються для нарахування податків і зборів (обов'язкових платежів), ведення митної статистики, а також у відповідних випадках для розрахунків у разі застосування штрафів, інших санкцій та стягнень, встановлених законами України.

Митні органи зобов'язані забезпечити в установленому порядку доступ до інформації про закони, інші нормативно-правові акти, нормативні документи та судові рішення загального застосування щодо питань, пов'язаних з визначенням митної вартості товарів»... [11]

В мировой и отечественной практике основным видом ставок таможенных пошлин являются адвалорные, которые начисляются в процентах к таможенной стоимости облагаемых товаров. За базу исчисления таможенных платежей берется таможенная стоимость. Она же используется в качестве расчетной основы для взимания налога на добавленную стоимость (НДС), и других пошлин и налогов.

Любая расчетная база требует создания определенного порядка исчисления таможенного налогообложения. Поэтому методика определения таможенной стоимости, с одной стороны, должна быть общенациональной, увязанной (скоординированной) с общей налоговой системой, порядком ведения бухучета и другими отраслями национального законодательства, а с другой стороны, она должна соответствовать международным нормам.

Определение стоимости импортного товара с целью расчета таможенных пошлин — одна из наиболее сложных процедур таможенной практики. Долгое время методы оценки таможенной стоимости в разных государствах значительно отличались друг от друга. Пошлины могли исчисляться как с цены, указанной экспортером в товаросопроводительных документах, так и с цены аналогичного товара на мировом рынке. Особое неудобство для экспортеров составляло то, что они не знали точно, какой метод определения таможенной стоимости будет применен и, следовательно, какова же будет конечная цена продаваемого товара, от которой зависит эффективность внешнеторговой операции.

Оставляя неизменной ставку ввозной пошлины, государство-импортер только за счет манипуляций со способами расчета таможенной стоимости может в значительной мере повысить фактический уровень таможенно-тарифной защиты. Развитие международной торговли обусловило процессы унификации правовых норм, регулирующих институт таможенной стоимости. Еще в 1950 году по инициативе ряда западноевропейских государств была заключена Конвенция о создании унифицированной методологии определения таможенной стоимости товаров (так называемая Брюссельская таможенная стоимость). В ней таможенная стоимость была определена как нормальная цена, по которой товар может быть продан в стране назначения в момент приема таможенной декларации. К Брюссельской конвенции присоединились свыше 70 государств.

Однако США и Канада Конвенцию не подписали, поэтому вопрос об унификации национальных правил определения таможенной стоимости оставался в повестке дня.

Основные особенности правил определения таможенной стоимости в Украине:

ü В Украине существуют определённые минимальные цены на все ввозимые товары. Они определяются для ограничения притока иностранных товаров и ставить цены ниже этого уровня запрещено. То есть, даже, если импортёр нашёл иностранного партнёра, который готов продать ему товар по более низким ценам, ему необходимо будет произвести при декларировании груза корректировку в цене – повышение до нужного уровня. То есть, произвести экономию средств ему не удастся.

ü Эти минимальные цены в таможенной базе определяются, исходя из экономических интересов страны, интересов национальных производителей, а также, исходя из цен, используемых другими импортёрами.

ü Как только какой-либо участник ВЭД завезёт товар из какой-либо страны по другой, более высокой цене, базовая автоматически поднимется до этого уровня. Но она будет распространяться строго на данный вид товара из данной страны мира.

2.5 Таможенная пошлина

Таможенная пошлина является мощным инструментом регулирования товаропотоков страны, используемый государством. Посредством установления таможенной пошлины, оно может или упрощать условия и снижать стоимость ввоза товаров из-за границы, или, наоборот, создавать препятствия для этого. Ведь чем выше затраты на импорт и таможенное оформление, тем меньше эффект и выгода от поставок товара в нашу страну. Так, например, при 20% - й и 25% - й ставке таможенной пошлины на ввоз автомобилей, общая сумма платежей по ГТД составляет около 50% от стоимости самого автомобиля. Надо отметить, что такого высокого уровня пошлин, как на автомобили, так и на многие другие товары, нет в большинстве стран мира.

Высокие пошлины установлены государством также для защиты национального производителя на те виды товаров, которые производятся либо выращиваются в Украине. Это делается для того, чтобы предпринимателям было менее выгодно привозить такие товары и потребители больше покупали отечественный продукт. Например, пошлина на ввоз сладкого перца, который в Украине выращивают, составляет 20 %, в то время, как на лимоны, которых в Украине нет, всего 3%, а на ананасы 4%.

Основными законодательными актами, регламентирующими взимание пошлины, являются статья 75 Таможенного кодекса Украины, Закон Украины от 5 февраля 1992 года N 2097-XII "О Едином таможенном тарифе" и Закон Украины от 5 апреля 2001 года N 2371-III "О Таможенном тарифе Украины".

В соответствии с вышеуказанными актами Таможенный тариф Украины - это систематизированный согласно Украинской классификацией товаров внешнеэкономической деятельности перечень ставок ввозной таможенной пошлины, взимающейся с товаров, которые ввозятся на таможенную территорию Украины.

Согласно Закону Украины от 5 февраля 1992 года N 2097-XII "О Едином таможенном тарифе" товары и другие предметы, которые ввозятся на таможенную территорию Украины и вывозятся за пределы этой территории, подлежат обложению таможенной пошлиной, если иное не предусмотрено вышеуказанным Законом Украины.

Таможенная пошлина, которая взимается таможней, представляет собой налог на товары и другие предметы, которые перемещаются через таможенную границу Украины.

В Украине применяются следующие виды таможенной пошлины (для получения более полной информации смотри в путеводителе раздел со статьями Таможенно-тарифное регулирование):

Ø адвалорная пошлина, которая начисляется в процентах от таможенной стоимости товаров и других предметов, которые облагаются таможенной пошлиной;

Ø специфическая пошлина, которая начисляется в установленном денежном размере на единицу товаров и других предметов, которые облагаются таможенной пошлиной;

Ø комбинированная пошлина, которая объединяет оба эти вида таможенного обложения. Комбинированная таможенная пошлина представляет собой чередование так называемых долларовой и евровой ставок. Долларовая является льготной. Взимается как процент от таможенной стоимости и является более низкой, по сравнению с евровой. А евровая же ставка пошлины является достаточно высокой и применяется государством, когда необходимо ограничить в определённые периоды приток тех или иных товаров в страну.

Законом Украины от 5 февраля 1992 года N 2097-XII "О Едином таможенном тарифе" установлены еще следующие виды таможенной пошлины:

сезонная таможенная пошлина (ввозная и вывозная), которая устанавливается на отдельные товары и другие предметы на срок не более четверых месяцев с момента их установления.

С целью защиты экономических интересов Украины, украинских производителей и в случаях, предусмотренных законами Украины, в случае ввоза на таможенную территорию Украины и вывоза за пределы этой территории товаров, независимо от других видов таможенной пошлины, могут применяться особые виды таможенной пошлины:

1. специальная таможенная пошлина;

2. антидемпинговая таможенная пошлина;

3. компенсационная таможенная пошлина.

Специальная таможенная пошлина может применяться:

ü как средство защиты украинских производителей;

ü как средство защиты национального товаропроизводителя в случае, если товары ввозятся на таможенную территорию Украины в объемах и (или) при таких условиях, которые причиняют значительный вред или создают угрозу причинения значительного вреда национальному товаропроизводителю;

ü как предупредительные меры относительно участников внешнеэкономической деятельности, которые поднимают национальные интересы в сфере внешнеэкономической деятельности;

ü как меры в ответ на дискриминационные и (или) недружественные действия других государств, таможенных союзов и экономических групп, которые ограничивают осуществление законных прав и интересов субъектов внешнеэкономической деятельности и (или) ущемляют интересы Украины.

Антидемпинговая таможенная пошлина применяется:

ü в соответствии с Законом Украины от 22 декабря 1998 года N 330- XIV "О защите национального товаропроизводителя от демпингового импорта" в случае ввоза на таможенную территорию Украины товаров, которые являются объектом демпинга, что в свою очередь причиняет вред национальному товаропроизводителю;

ü в случае вывоза за пределы таможенной территории Украины товаров по цене, существенным образом низшей от цены других экспортеров подобных или непосредственно конкурирующих товаров на момент этого вывоза, если этот вывоз причиняет вред.

Компенсационная таможенная пошлина применяется:

ü согласно Закону Украины от 22 декабря 1998 года N 331-XIV "О защите национального товаропроизводителя от субсидируемого импорта" в случае ввоза на таможенную территорию Украины товаров, которые являются объектом субсидируемого импорта, что в свою очередь причиняет вред национальному товаропроизводителю;

ü в случае вывоза за пределы таможенной территории Украины товаров, для производства, переработки, продажи, транспортировки, экспорта или потребления которых непосредственно или косвенно предоставлялась субсидия, если этот вывоз причиняет вред.

Особые виды таможенной пошлины взимаются на основании решений о применении антидемпинговых, компенсационных или специальных мероприятий, принятых в соответствии с XIV законами Украины от 22 декабря XIV 1998 года N 330-XIV "О защите национального товаропроизводителя от XIV демпингового импорта", от 22 декабря 1998 года N 331-XIV "О защите национального товаропроизводителя от субсидируемого импорта" и от 22 декабря 1998 года N 332-XIV "О применении специальных мер по импорту в Украину". [13]

2.6 Таможенные платежи

При ввозе товаров, важное значение имеет количество платежей по каждой декларации. Расчёт производится в графе 47 ГТД следующим образом:

От суммы таможенной стоимости взимается платёж № 010 за услуги таможенного органа в размере 0,2 %;

От суммы таможенной стоимости взимается платёж № 020: таможенная пошлина;

От суммы таможенной стоимости и таможенной пошлины взимается платёж № 028: НДС.

Основные виды платежей.

№ 001 – Таможенный сбор за нахождение груза под таможенным контролем.

№ 003 – за вызов инспектора: эквивалент 20 USD за час в рабочее время, 40 USD в нерабочее время, субботу и воскресенье, 50 USD в праздничные дни;

№ 010 – таможенный сбор за оформление товарови других предметов;

№ 020 – ввозная (импортная) таможенная пошлина;

№ 023 – антидемпинговая таможенная пошлина (импорт);

№ 027 – акцизный сбор, который насчитывается по ГТД;

№ 028 – НДС;

№ 065 – доп. таможенный сбор за таможенное оформление. [14]

В структуре таможенного органа есть отдел платежей, который проверяет правильность выбора и начисления пошлины, остальных платежей, проверяет соответсвие поданных документов, а также платежеспособность получателя груза и лица, несущего финансовые обязательства по декларации.

2.7 Таможенный досмотр

Таможенный досмотр груза является завершающим этапом таможенного оформления и заключается в контроле основных параметров товара: веса, упаковки, маркировки на государственном языке, соответствия этих параметров задекларированным данным. При досмотре обязательно присутствие выпускающего таможенного инспектора. При оформлении некоторых грузов, в досмотровую комиссию также входят инспектора отделов номенклатуры и тарифов для определения соответствия кода товара его характеристикам, следовательно, правильности и достаточности установленной цены.

В течение последних трёх месяцев таможенные посты Украины находятся под пристальным контролем многих проверяющих органов. Поэтому при процедуре досмотра присутствуют также представители ГНА (Государственная Налоговая Администрация), СБУ (Служба Безопасности Украины), ОБК из Киева (Отдел по борьбе с контрабандой) и ОБКН (Отдел по борьбе с контрабандой и наркотиками).

Выводы

После проведённого анализа можно сделать вывод о том, что внешнеэкономическая деятельность в различных её формах и проявлениях является нужной для развития экономики любой страны и в частности, Украины. Исходя их данных курсовой работы, можно выделить следующие преимущества и недостатки ВЭД: она способствует росту ВВП и ВНП, способствует расширению товарного ассортимента, стимулирование производства для экспорта продукции, расширяет внешнеэкономические связи, но при отсутствии контроля, ущемляет национального производителя.