Реферат: Налоги

Введение.

В наше время, кажется нельзя прожить и дня, не услышав этого коварного и интригующего слова "налоги". О них говорят по радио, телевидению; пишут в газетах, журналах, в Интернете им посвещают целые сайты. Что же такое налоги?

Именно потому, что тема эта столь популярна в наши дни, я остановилась на ней как на предмете своего скромного изучения. Я хотела бы уяснить, что такое налоги и для чего они нужны, и почему в России многие корпорации, предприятия, фирмы, филиалы и частные предприниматели так боятся налогов и их уплаты. И почему от слов "налоговая полиция" многих начинает лихорадить и бросает в дрожь.

В своей работе я представлю сначала краткую историческую справку, а затем рассмотрю, на мой взгляд, четыре основных вида налогов РФ: подоходный налог, налог на добавленную стоимость (НДС), акцизы и налог на имущество юридических лиц .

* * *

Налогообложение прошло длительный путь развития. Рабовладельческое, а затем и феодальное государство использовали налоги для пополнения своей казны. По мере развития товарно-денежных отношений налог приобретает денежную форму. Одним из первых денежных налогов был поголовный налог на всех граждан в Римской империи во П в.н.э. - назывался этот налог трибут. Постепенно денежные налоги вытесняют все остальные виды государственных доходов и становятся ведущими в финансовых ресурсах государства.

Как мы видим современная налоговая система - результат длительного развития цивилизации, представляет собой сложное социальное образование, тесно связанное с развитием как экономики, так и государства.

I. Сущность налогов.

В системе финансовых отношений государства немаловажную роль с точки зрения пополнения доходной части бюджетов различных уровней и возможности воздействия на национальную экономику в целом и на отдельные ее сферы играю налоги.

Налоги - обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Налоги выражают обязанность юридических и физических лиц участвовать в формировании финансовых ресурсах государства. Являясь инструментом перераспределения, налоги призваны также "гасить" возникающие сбои в системе распределения и стимулировать или сдерживать деятельность тех или иных экономических субъектов.

В соответствии с этим налоги выполняют следующие функции:

регулирующую, стимулирующую, распределительную и фискальную.

Фискальная функция налогов основная, характерная для всех государств.

С ее помощью создаются государственные денежные фонды и материальные условия для функционирования государства.

Также существует и экономическая функция налогов, по ее тематике налоги, как участники перераспределительных отношений, оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или

ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Налоговая система базируется на соответствующем законодательстве, которое устанавливает конкретные методы построения и взимания налогов, т.е. определяют конкретные элементы налогов. К элементам налогов относятся:

- субъект налогов - лицо, которое по закону обязано платить налог;

- носитель налогов - лицо, которое фактически уплачивает налог;

- объект налога - доход или имущество, с которого начисляется налог (заработная плата, недвижимое имущество и т.д.);

- ставка налога - величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара и т.п.).

Современная налоговая система включает различные виды налогов. Различают твердые ставки (устанавливаются в абсолютной сумме на единицу отложения, независимо от размеров дохода, например на тонну нефти), пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины), прогрессивные (предполагают возрастание ставки по мере роста дохода), регрессивные (предполагают снижение величины ставки по мере роста дохода). При прогрессивной шкале налогообложения налогоплательщик уплачивает не только большую абсолютную сумму дохода, но и большую его долю. Прогрессивные налоги - это те налоги, которые сильнее всего "давят" на лиц с большими доходами. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В практике налогообложения используются различные виды налогов.

1. По способу платежа различают прямые и косвенные налоги.

Прямые налоги платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности. Это подоходный налог с юридических и физических лиц, налог на операции с ценными бумагами, налог на землю и др.

При косвенном налогообложении субъект налога и его носитель обычно не совпадают. Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем. Который включает их в цену реализации.

Соответственно, покупатель этих товаров и становится фактическим плательщиком налога. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, монопольный налог.

2. Налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определенное назначение, например, налоги на реализацию горюче-смазочных материалов поступают в дорожные фонды и предназначены для строительства, реконструкции и текущего ремонта дорог.

3. В зависимости от того, в распоряжение какого органа поступает налог, различаются федеральные налоги, региональные налоги субъектов Федерации и местные налоги.

Федеральные налоги устанавливаются законодательными актами, принимаемыми Федеральным собранием. К ним относят налог на прибыль предприятий и организаций, налог на добавленную стоимость, подоходный налог с физических лиц, налог на операции с ценными бумагами, таможенные пошлины и др.

К республиканским налогам относится налог на имущество предприятий, налог на добычу природных ресурсов.

К местным налогам относится налог на недвижимое имущество граждан, налог на транспортные средства, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, другие сборы.

II. Принципы и концепции налогообложения

Сколько веков существует государство, столько же веков существует и налоги, и столько же государство ищет принципы и способы оптимального налогообложения, т.е. как организовать сбор налогов таким образом, чтобы налогоплательщики платили налоги, а казна получала все больше доходов. Шотландский экономист и философ А. Смит сформулировал четыре основополагающих (ставших классическими) принципа налогообложения, желательных в любой экономической системе:

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой

государства. Соблюдение этого принципа или, наоборот, пренебрежение им приводит к равенству (справедливости) или неравенству в налогообложении.

2. Налог, который обязан уплатить определенный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить.

4. Каждый налог должен быть задуман и разработан таким образом чтобы он брал и удерживал из кармана народа возможно меньше сфер того, что он приносит казначейству государства (в противном случае, сбор налога потребует такой большой армии чиновников, что заработная плата их может поглотить значительную долю того, что приносит налог).

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного, тройного обложения.

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения:

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Например, те, кто желает пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог.

Однако всеобщее применение этой концепции связано с определенными трудностями: практически невозможно точно определить, какую личную выгоду и в каком размере получает каждый налогоплательщик от расходов государства на национальную оборону, бесплатное здравоохранение, просвещение и т.п. Кроме того, следуя этой концепции, необходимо было бы облагать налогом малоимущих, безработных для финансирования выплаты им же пособий, что само по себе лишено смысла.

2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Данная концепция отличается большой рациональностью и справедливостью, поскольку, естественно, существует разница между налогом, который взимается с предполагаемых расходов на предметы роскоши, и налогом, который удерживается из их предполагаемых расходов на предметы первой необходимости

Однако при внедрении и этой концепции на практике возникают определенные проблемы, связанные прежде всего с тем, что нет строго научного подхода к изменению возможности того или иного лица платить налоги. Ясно только, что средний потребитель действует всегда рационально, т.е. в первую очередь тратит свои доходы на товары и услуги первой необходимости, и лишь затем - на не столь важные блага.

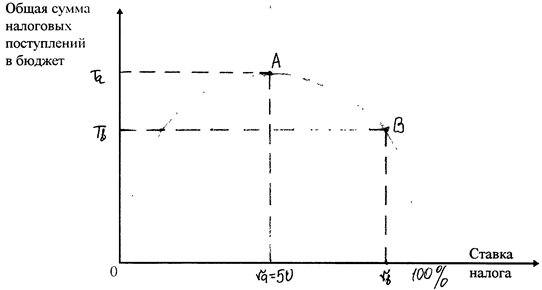

Известно также, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А.Лаффером

Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога (рис. 1).

рис.1. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

- ставка налога равна нулю: поступлений в бюджет нет;

- ставка налога равна 100% : поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в "теневую экономику").

При всех остальных значениях г налогоплательщики будут платить налоги, а государство их получать,

г в точке А: при определенном значении Гд достигается максимум поступлений налогов в бюджет, а г^ считается оптимальным уровнем ставки налога. Т- - максимальная сумма налоговых поступлений в бюджет.

Итак, суть "эффекта Лаффера" заключается в следующем : если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (га) в краткосрочный период приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде - к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из "теневой" в легальную экономику.

Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в "теневую экономику". Конечно, трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения. Она должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологические факторы. Американцы, например, считают, что при таких ставках налогов, как в Швеции, Дании, в США никто бы не стал работать в легальной экономике. Так, рост производственной активности в США после налоговой реформы 1986 г. в значительной степени был связан со снижением предельных ставок налогообложения.

Разработчики современной российской системы налогообложения исходили из того, что лучше иметь много источников пополнения бюджета со средней ставкой налога, чем один - два источника - с высокой. Этому учит и мировой опыт. Страны стремятся разнообразить пути пополнения казны, а диверсификация источников позволяет снижать ставки налогов.

Что же реально получилось?

Во-первых, заметим, что наибольшая дол налоговых поступлений в консолидированный бюджет Российской Федерации приходится на налог на добавленную стоимость (НДС) и налог на прибыль юридических лиц, в то время как, например, в Австрии, Великобритании, Германии, США, Японии лидирующее положение в структуре доходов государственного бюджета занимает подоходный налог с физических лиц, во Франции - соответственно НДС и подоходный налог с физических лиц.

Во-вторых, сравним сами ставки налогов. Подоходный налог с юридических лиц ( корпоративный налог) взимается по следующим ставкам: в большинстве стран (Дания, Италия, Испания, Франция, США и др.) основная ставка налога составляет 34%, в Великобритании - 35%, Бельгии - 43%, Германии - 50% (ставка налога на нераспределенную прибыль).

В России ставка налога на прибыль предприятий меняется в зависимости от сферы деятельности. Фирмы и организации, занимающиеся производственной деятельностью, платят начиная с 1995 г. в федеральный бюджет налог на прибыль по ставке 13%. В регионах органы государственной власти могут самостоятельно устанавливать ставку налога на прибыль, зачисляемого в свои бюджеты, но не более 22% для предприятий и организаций и не более 30% для банков и страховых организаций (всего - 35-42%). Для фирм, занимающихся посреднической деятельностью, эти ставки выше, а по доходам от казино, видеотек и т.п. ставки могут доходить до 80% от прибыли.

В-третыгх, если по размерам ставок налогов российские налоги приближены к общемировым, то по количеству самих налогов Россия "опережает" многие страны. В настоящее время на территории России собирается свыше 50 налогов и сборов. Такое количество налогов не всегда соответствует реальной экономической ситуации. Кроме того, растут доходы и по их сбору, появляются условия для уклонения от уплаты налогов. С учетом того, что далеко не все население России является законопослушными гражданами, это приводит к росту недоимок по платежам в бюджет. Добавьте к этому исключительную сложность подсчета некоторых налогов (особенно НДС), постоянные изменения и дополнения в законодательной базе налогообложения, и станет ясно, что налоговая система России нуждается в совершенствовании. Назрела острая необходимость в упорядочении как количества налогов, так и в методах их взимания, что приведет к повышению собираемости налогов. В связи с этим по Указу Президента РФ в настоящее время готовятся предложения по изменению бюджетного законодательства. Министерство финансов РФ готовит Налоговый кодекс - общий свод правил по налогообложению.

III. Основные налоги.

Остановимся подробнее на анализе основных видов налогов РФ.

1. Подоходные налоги.

Практика подоходного налогообложения различает, валовой доход, вычеты и облагаемый доход. Валовой доход - это сумма доходов, полученных из различных источников. Законодательно, практически во всех странах, из валового дохода разрешается вычесть производственные, транспортные, командировочные и рекламные расходы Кроме того, к вычетам относятся различные налоговые льготы: необлагаемый минимум, суммы пожертвований, льготы, например, для инвалидов, пенсионеров и т.п. Таким образом, облагаемый доход = валовой доход - вычеты.

В подоходном налогообложении различают подоходный налог с физических лиц и подоходный налог с юридических лиц.

Подоходный налог с физических лиц относится к прямым налогам с прогрессивной ставкой налогообложения. Прогрессия в личном налогообложении позволяет сглаживать неравенство в доходах в условиях рыночной экономики

Рис 2 показывает, в какой мере прогрессивные ставки налога могут повлиять на уменьшение неравенства в доходах

Рис 2. Влияние прогрессивного налога на неравенство в доходах.

На рисунке можно увидеть, как сужается площадь, отображающая неравенство в доходах: прогрессия в подоходном налогообложении перемещает линию неравномерного распределения доходов влево, ближе к линии равномерного распределения доходов (линия по углом в 45°).

Плательщики подоходного налога с физических лиц в РФ являются физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ (включая граждан иностранных государств)

Объектом налогообложения является совокупный доход, полученный в календарном году у физических лиц, имеющих постоянное местожительства в РФ - от источников в РФ и за ее пределами, у физических лиц, не имеющих постоянного местожительства в РФ - от источников только в РФ.

При налогообложении учитывается весь совокупный доход, полученный как в денежной (в национальной российской или иностранной валюте), так и в натуральной форме. При этом доход в натуральной форме учитывается в составе совокупного дохода исходя из цен, сложившихся на рынке на соответствующие товары. В совокупный годовой доход в целях налогообложения включаются доходы, полученные но месту основной работы гражданина, на основе трудовых и приравненных е ним соглашений, на одном предприятии, включая работы, выполненные по совместительству и по отдельным гражданско-правовым договорам При этом учитываются все выплаты: заработная плата, премии, подарки, вознаграждения, бесплатное питание, льготный проездные билеты, оплата коммунально-бытовых услуг и т.п.

Российским законодательством определен также достаточно широкий перечень доходов, освобожденных от налогообложения подоходным налогом.

* * *

Подоходный налог с облагаемого совокупного дохода, полученного гражданами от всех видов деятельности, осуществленных в календарном году, и из всех источников, взимается в следующих размерах:

| Размер облагаемого совокупного дохода, полученного в календарном году | Сумма налога | |

| До 200 000 руб | 12% с суммы облагаемого дохода' | |

| От 200 001 до 400 000 руб | 24000 руб. + 20% с превышающей 200 000 руб. | суммы, |

| От 400 001 до 600 000 руб | 64000 руб. + 30% с превышающей 400 000 руб. | суммы, |

| От 600 001 руб. и выше | 124000 руб. + 40% с превышающей 600 000 руб. | суммы, |

Налогообложение доходов, полученных гражданином за выполнение им трудовых 11 иных приравненных к ним обязанностей по месту основной работы (службы, учебы).

Гражданин уволился 30 сентября с предприятия, где он проработал с начала года. За девять месяцев (январь - сентябрь) ему был выплачен заработок в сумме 27 000 руб. Вычеты из совокупного дохода составили 4926 руб. (Размер минимальной месячной оплаты труда составлял:

в I квартале - 342 руб., во II квартале - 500 руб. и в III квартале - 800 руб.).

С облагаемого дохода (22 074 руб.) удержан налог на этом предприятии в сумме 2648 руб. 88 коп.

После увольнения работнику в октябре месяце была выплачена премия в сумме 5000 руб.

Подоходный налог в этом случае должен быть удержан в следующем порядке:

а) определяется совокупный доход с начала года с учетом выплаченной премии - 32 000руб. (27 000 + 5000);

б) производится вычет из совокупного дохода с начала года минимальной месячной оплаты труда, кратной полному числу проработанных месяцев (в данном случае - 9 месяцев), - 4926 руб. и определяется облагаемый налогом совокупный доход - 27 074 руб. (32 000 - 4926);

в) определяется сумма налога с совокупного дохода - 3248 руб.88 коп.

(27 074 х 0,12), производится зачет ранее удержанного налога (2648 руб. 88 коп.) и определяется окончательная сумма налога к удержанию - 600 руб. 00 коп. (3248,88 - 2648,88).

ж ж ж

П()()()Х()диыи налог с юридических лиц - налог на прибыль (доходов) фирм (предприятий).

Уровень ставок по этому прямому налогу, механизм его функционирования в РФ примерно соответствует аналогичным налогам в других странах. Вместе с тем система функционирования этого налога отличается рядом особенностей, связанных с российской спецификой.

Плательщика налога являются все юридические лица, но также и филиалы фирм. предприятий и организаций, имеющие отдельный счет и баланс.

Объектом налогообложения являются их валовая прибыль , представляющая собой сумму прибыли от реализации продукции (работ, услуг), основным фондом, иного имущества и доходов от в нереализационной деятельности, уменьшенных на сумму расходов по этим операциям.

Прибыль определяют как разницу между выручкой от реализации без НДС, акцизов, таможенных пошлин, и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг). В состав доходов от в нереализационных операций включаются доходы от сдачи имущества в аренду, а также финансовые результаты от иных операций, не связанных с производством продукции

В налогооблагаемую прибыль не включаются дивиденты и проценты, полученные по акциям, облигациям и иным ценным бумагам, принадлежавших предприятию, а также доходы от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами РФ.

В связи с этим, одним из наиболее серьезных вопросов при определении базы обложения налогом на прибыль является правильное определение затрат, принимаемых к исключению при расчете валовой прибыли.

Налог на прибыль определяется исходя из налогооблагаемой базы и ставки налога. С 1992 г. эта ставка неоднократно менялась. С 1995 г. ставка налога, зачисляемого в федеральный бюджет, установлена в фиксированном размере 13% Одновременно установлено, что в бюджеты субъектов федерации налог на прибыль зачисляется по ставкам, устанавливаемым законодательными органами соответствующих субъектов федерации в размере не выше 22%, а для бирж, брокерских контор, банков, других кредитных организаций и страховщиков, а также для предприятий по прибыли, полученных от посреднических операций и сделок - по ставкам в размере не выше 30%. Таким образом, предельный размер ставки налога для большинства предприятий составляв] 35%, что несколько выше, чем в других странах.

Для дивидендов, процентов, полученных по выпущенным в РФ ЦБ, за исключением доходов, полученных по государственным облигациям и другим государственным ценным бумагам, а также доходов от долевого участия в других предприятиях установлена ставка обложения в размере 15%.

По казино и иным видам игорного бизнеса определена ставка в размере 90%, по видеосалонам и от видеопоказа - 70% от размера дохода по этим видам деятельности.

По этому налогу существует также различные льготы (например, выводятся из-под налогообложения затраты на финансирование капитальных вложении производс7 венного и непроизводственного назначения, не облагается налогом прибыль, использованная на содержание находящихся на балансе объектов социально-культурного назначения и т п )

Расчет налога на прибыль и доход иностранного юридического лица, осуществляющего деятельность в России через постоянное представительство.

Иностранная фирма "М" осуществляет через постоянное представительство деятельность, подлежащую налогообложению в России. При этом практически невозмо/кно вычленить валовую сумму доходов, которые данная фирма получает через постоянное представительство в России, или расходов, которые связаны с деятельностью в РФ.

Известно, что валовой доход фирмы как юридического лица (из всех источников, одним из которых является деятельность в России) составляет 13,2 млн.руб

При этом выяснено, что за границей на данной фирме работают 6 сотрудников, а в России - 2 сотрудника. По согласованию с представителем фирмы в России расчет налога может производиться следующим образом; условный валовый доход, полученный фирмой в отчетном периоде из России:

13,2 млн. руб. х 2:8 = 3,3 млн. руб.

Сумма причитающегося налога на условно исчисленную прибыль:

3,3 млн руб. х 25% х 32% : 125% = 211 200 руб.

2. Налог на Собственную стоимость (НДС).

Другой по значимости вид налога, применяемый в большинстве стран с рыночной экономикой, - это налог на добавленную стоимость (НДС). В среднем ставки этого налога по отдельным странам не превышают 25%.

НДС охватывает практически все виды товаров и услуг, поэтому при относительно низких ставках пополняет казну лучше других видов налогов. Кроме того, НДС позволяет гибко балансировать бюджетные расходы и доходы при инфляционном росте цен, их либерализации.

НДС имеет преимущества как для государства, так и для налогоплательщиков: от него труднее уклонится, с ним связано меньше экономических нарушений, он повышает заинтересованность в росте доходов, а для налогоплательщиков, кроме того, предпочтительнее налогообложение расходов, а не доходов.

Для России этот налог является "новым" налогом, так как он был введен с 1 января 1992 г., хотя более чем в 40 странах, в том числе и в 17 европейских, он используется уже более 30 лет.

В чем же суть налога на добавленную стоимость?

НДС представляет собой изъятие в бюджет части прироста стоимости, созданной в процессе производства товара, работ и услуг, и вносится в бюджет по мере их реализации. Налог взимается с разницы между отпускной ценой и издержками производства до донной стадии движения товаров, т.е. фактически на каждой технологической стадии движения товара к потребителю.

НДС - показательный пример того, как может осуществляться перераспределение налогового бремени: субъект налога и носитель налога не совпадают. Налогоплательщик по закону (субъект налога) стремится к тому, чтобы переложить налог либо "вперед" - на покупателей своих товаров и услуг, повышая цену этих аваров и услуг в соответствии с размером налога, либо -"назад" - на лиц, у которых он сам покупает товары и услуги, уплачивая им меньше, т е столько, сколько он заплатил бы, если бы налога не существовало.

Фактически НДС - это налог на потребителей, поскольку в условиях свободных цен ничто не мешает продавцам товаров и услуг компенсировать налоговые потери за счет роста цен. Фирмы являются здесь лишь своего рода сборщиками налогов

Еще одной особенностью НДС является то, что это внутренний налог -при вывозе товаров за границу ею величина должна компенсироваться покупателю.

С 01 01.92 до 3 1 12.92 г. НДС в России взимался по ставке 28% к облагаемому обороту по товарам (работам, услугам), реализуемым по свободным ценам и тарифам, а также по прод} кции топливно-энергетического комплекса и услугам производственно-технического назначения, а по товарам, реализуемым по государственным регулируемым ценам и тарифам - по ставке 21,88% (производная от 28%). Специалисты считали эти ставки исключительно высокими и предсказывали их снижение вследствие ценового шока и сокращения производства

С 1 января 1993 года ставки были снижены. До 10% была снижена ставка налога на все продовольственные товары и отдельные товары детского ассортимента Некоторые товары и услуги НДС не облагаются, например, услуги городского пассажирского транспорта, товары, экспортируемые за пределы РФ и т.д. По остальным товарам, а также по выполняемым работам и услугам действует ставка НДС в размере 20%.

Ставки налога на добавленную стоимость.

\ Ставки налога на добавленную стоимость устанавливаются в следующих размерах

а) 15% - по муке, крупе, макаронным изделиям, молоку ,кефиру, творогу, маслу растительному,

б) 28% - по остальным товарам, а также работам, услугам;

в) 10% - по продовольственным товарам (кроме подакцизных) и товарам для детей по перечню, определяемому Правительством Российской Федерации;

г) 20% - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары

2 Ставки налога на добавленную стоимость, указанные в пункте 1 этого раздела, подлежат применению

2 1 В подпунктах "а" - "б" - до 1 января 1993 года.

22В подпунктах "в" - "г" - с 1 января 1993 года.

Исчисление налога на добавленную стоимость при получении предприятием от своих покупателей (заказчиков) за реализуемые им товары (работы, услуги) денежных средств в виде финансовой помощи, пополнения фондов специального назначения пли направляемые в счет увеличения прибыли производится по расчетным ставкам налога, к примеру:

(28% х 100%) . 128% = 21,88%.

Исчис.чения налога не/ добавленную стоимость предприятиями розничной пк)рг(.'^:1и if общественного питания.

1 Товар оплачен поставщику исходя из свободных отпускных цен на сумму 128 тыс. руб. (в том числе налог 28 тыс. руб.). Выручка от продажи товаров по свободным розничным ценам составила 160 тыс. руб.

Сумма налога - 7 тыс. руб., т.е. (160 тыс .руб. - 128 тыс. руб.) х 21,88%.

2 Продукты, которые использованы для приготовления блюд, оплачены поставщику исходя и 5 свободных отпускных цен на сумму 128 тыс. руб.

(в том числе налог 28 тыс руб.) При торговой надбавке в размере 25% и наценке в размере 30% сумма полученного дохода составит 80,0 тыс. руб.:

(128 тыс руб. х 25%) + (128 тыс. руб. х 125% х 30%). Сумма налога составит 17,5 тыс руб. (80 тыс руб. х 21,88%).

Взимание на юга на добавленную стоимость с лиц, занимающихся предпринимательской деятельностью без юридического образования.

В 1993 г гражданин представил в налоговый орган декларацию о фактических доходах, полученных от реализации товаров (работ, услуг за 1992 г , в сумме 160 тыс руб и произведенных расходах, связанных с получением этого дохода, в сумме 40 тыс руб В этом случае налоговый орган при окончательном расчете налога за 1992 г определил

а) сумма чистого дохода - 120 тыс руб (160 000 -40 000);

б) сумма налога на добавленную стоимость с фактического чистого дохода, подлежащую уплате в бюджет, - 26 256 руб

(120000х21,88 100);

в) уплаченный в течение 1992 г налог на добавленную стоимость засчитывается в сумме 2188 руб ( 26 256 - 24 068);

г) сумма дохода, с которой исчисляется подоходный налог, -93 744 руб (120 000 - 26 256)

3 Акцизы.

Новым элементом налоговой системы РФ, наряду с налогом на добавленную стоимость, являются акцизы Как и другие косвенные налоги, акцизы включаются в цену товара и оплачиваются покупателем данного товара

Однако диапазон действия акцизов невелик - это в основном избранные товары, поэтому у потребителя появляется возможность переориентации на замещающие товары и таким образом "ухода" от уплаты этих налогов.

В России к подакцизным товарам относятся винно-водочные изделия, пиво, табачные изделия, легковые автомашины, ювелирные изделия, меха, изделия из натуральной кожи и тд

С помощью акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не отражает ни эффективности его производства, ни потребительских свойств, а является следствием особых условий его производства и реализации Если бы эта часть цены не изымалась в бюджет, то фирмы-изготовители соответствующей продукции получали бы незаслуженно высокую прибыль. Это относится к легковым автомашинам, табачным и ликероводочным изделиям и другим подакцизным товарам.

Ставки акцизов устанавливаются в процентах по отношению к свободным отпускным ценам, включающим издержки производства, прибыль и сумму акциза. При этом ставки рассчитаны таким образом, чтобы после изъятия акциза оставшаяся в цене прибыль обеспечивала нормально работающему предприятию рентабельность 25% и более С учетом этого ставки акцизов дифференцированы от 10 до 90%

Списки акцизов на отдельные виды товаров народного потребления.

| №п .п. | Наименование товара | Ставка акцизов в % к стоимости в отпускных ценах |

| 1. | Cпиpт питьевой | 90,0 |

| 2. | Водка | 80,0 |

| 3. | Ликеро - водочные изделия | 75,0 |

| 4. | Вина виноградные | 46,5 |

| 5. | Коньяк | 55,0 |

| 6. | Шампанское | 47,5 |

| 7. | Пиво | 25,0 |

| 8. | Шоколад | 40,0 |

| 9. | Икра осетровых и лососевых рыб. готовая деликатесная продукция из ценных видов рыб и морепродуктов | 40,0 |

| 10. | Табачные изделия | |

| - папиросы I класса | 20,0 | |

| - сигареты I класса | 40,0 | |

| - сигареты II и III классов | 25,0 | |

| - сигареты IV класса | 14,0 | |

| 11 | Легковые автомобили (кроме марки ГАЗ) | 25,0 |

| 12 | Легковые автомобили ГАЗ | 35,0 |

| 13 | Шины для легковых автомобилей | 30,0 |

| 14 | Ювелирные изделия | 10,0 |

| 15 | Меховые изделия (кроме изделий детского ассортимента): | |

| - пальто, полупальто, жакеты, куртки и т.д | 35,0 | |

| - головные уборы цельномеховые | 20,0 | |

| - воротники, манжеты, отделки и т д. | 10,0 | |

| 16 | Высококачественные изделия и \ фарфора | 30,0 |

| 17 | Изделия из хрусталя | 10,0 |

| 18. | Ковры и ковровые изделия машинного производства. | |

| - синтетические и вязальные "Лирофлор" | 45,0 | |

| - полушерстяные, аксминстерские | 20,0 | |

| 19 | Одежда из натуральной кожи | 35,0 |

| 20. | Виноградные и плодовые напитки с содержанием объемной доли этилового спирта до 35% (включительно) | 46,5 |

| 21. | Виноградные и плодовые напитки с содержанием объемной доли этилового спирта свыше 35% до 40%) (включительно) | 55,0 |

| 22 | Плодовые вина | 30,0 |

Расчет сумм вкцизов по товарам, реализуемым по свободным ценам (тыс. руб.).

| Hаименование подакцизных товаров | Стоимость pcализовапных товаров в отпускных ценах | Акцизы | ||

| всего | облагаемых |

ставка в % к СТОИМОСТИ В отпускных ценах |

сумма акциза (гр.3х4): 100% |

|

| 1 | 2 | 3 | 4 | 5 |

| Шампанское | 6 000 | 4640 | 47,5 | 2204 |

| Шоколад "Вдохновение" | 50 450 | 45 000 | 40,0 | 18000 |

Определение суммы акцизов по товарам, реализуемым по регулируемым ценам

| № п.п | суммы АКЦИЗОВ | В рублях |

| 1. | Регулируемая цена ia 1 дал водки составляет | 900,00 |

| 2. | Сумма торговой скидки (6.5%) | 58,50 |

| 3. | Регулируемая цена, за вычетом торговец скидки (гр 1 - гр.2) | 841,50 |

| 4. | Сумма налога на добавленную стоимость в регулируемой цене за 1 дал водки(гр.З х 21.88%) | 184,12 |

| 5. | Отпускная цена за 1 дал водки (гр.З - гр.4) | 657,38 |

| 6. | С)мма акциза, подлежащая уплаты в бюджет по ставке 80,0% (гр 5 \ 80.0%) | 525,90 |

4. Налог на имущество юридических лиц.

В настоящее время рассматривается вопрос о переходе к налогу на недвижимость, но пока он действует в полной мере. Плательщиками налога являются юридические лица, включая банки и кредитные учреждения, филиалы, в том числе с иностранными инвестициями.

Объектом налогообложения являются основные средства (включая долгосрочно арендуемые с правом последующего выкупа), нематериальные активы, запасы и затраты в стоимостном выражении, находящиеся на балансе. Для целей налогообложения предприятия определяют среднегодовую стоимость имущества по формуле, в которой используются расчеты стоимости имущества на первое число месяца с учетом его поступления и выбытия. Инструкцией по применению данного налога определен четкий перечень статей актива баланса, остатки по которым включаются в величину для расчета налога.

До апреля 1995 г. от налога на имущество были освобождены вновь созданные фирмы любых форм собственности в течение одного года после их государственной регистрации Теперь эта льгота отменена. Но есть ряд иных льгот Так, не подлежат обложению находящиеся на балансе объекты жилья и социально-культурной сферы, охраны природы, пожарной безопасности и гражданской обороны

Предельный размер ставки по данному налогу не может превышать 2%. Конкретный же ставки определяются в зависимости от видов деятельности и устанавливаются органами власти субъектов федерации. Устанавливать ставку для отдельных фирм не разрешено Если субъекты федерации не приняли специального решения об уровне ставки, то она берет 2%.

Но практика показывает, что в большинстве территорий ставка установлена меньше 2% (в Москве - 1,5%)

Расчет среднегодовой стоимости имущества предприятия.

| Наименование статей баланса | Код счета | Код строки баланса | Остатки по статьям баланса на: | ||||

| 01.01 | 01.02 | 01.03 | 01.12 | 01.01 | |||

| Основные средства | 01 | 010 | К20 | 820 | 830 | 845 | 848 |

| Нематериальные активы | 04 | 020 | 200 | 190 | 180 | 40 | 80 |

| Итого. | X | \ | 1433 | 1450 | 1470 | 2500 | 2670 |

Среднегодовая стоимость имущества, подлежащего обложению = -(1433 • 2^ 1450 + 1470 +2500+2670 -2): 12=2050.

IV. Заключение.

Как говорилось выше, разработчики налоговой системы в России пошли по пути введения большого количества разнообразных налогов. Так, в соответствии со специальными законами облагаются налогом доходы кредитных организаций, доходы от страховой деятельности, от эмиссии и продажи ценных бумаг Существуют специальные отчисления во внебюджетные фонды. Существует налог на наследования и дарения и целая гамма местных налогов,

многие из которых бездействуют, т.к. налогоплательщики пытаются уйти от их уплаты, и от волокиты которая связана с оформлением налоговых деклараций. Если хорошенько разобраться, то получится следующая картина, на содержание такого штаба налоговых инспекторов уходит больше средств, чем собирается налоговых платежей.

Я конечно не против налогов и налогообложения, но чтобы все налоги постоянно взимались и поступали в казну, нужно совершенствовать и разрабатывать налоговую систему РФ в течении многих лет, и не предпринимать каких-то быстрых, пугающих решений, т.к. это к хорошему не приводит (все мы в этом не раз убеждались).

Только после долгих работ над законодательством налогообложения мы можем придти к разумной и грамотной налоговой системе, в которой граждане не будут скрываться от уплаты налогов, а предприниматели, многие фирмы ,и организации не будут уходить в "теневую экономику".

Список литературы

1. В.Д. Камаев "Экономическая теория" Издательство "Владос ИМПЭ", Москва 1998 год.

2. Э.Б Фигурнов "Основы налоговой системы России" Издательство "Республика", Москва 1993 год.

3. Л.Г. Черник "Налоги"

Издательство "Финансы и статистика", Москва 1994 год.

4. Е.Ф. Борисов "Экономическая теория", Москва 1993 год.

5. А.В. Трушкин "Налоги и налоговая система РФ" Издательство "Coling STEAM LTD", Самара 1998 год.