Контрольная работа: Загальні принципи побудови моделей в економетриці

Раздел:

Рис 1. Схема структури економетрики

Дане співвідношення математичної і прикладний статистик зовсім не є виключенням. Як правило, математичні дисципліни проходять в своєму розвитку ряд етапів. Спочатку в якій-небудь прикладній області виникає необхідність в застосуванні математичних методів і накопичуються відповідні емпіричні прийоми (для геометрії це - "вимірювання землі" в т.з. Давньому Єгипті). Потім виникає математична дисципліна зі своєю аксіоматикою (для геометрії це - час Евкліда). Потім йде внутрішньоматематичний розвиток і викладання (вважається, що більшість результатів елементарної геометрії отримана вчителями гімназій в XIX в.). При цьому на запити початкової прикладної області перестають звертати увагу, і та породжує нові наукові дисципліни (зараз "вимірюванням землі" займається не геометрія, а геодезія і картографія). Потім науковий інтерес до початкової дисципліни вичерпується, але викладання за традицією продовжується (елементарна геометрія до цих пір вивчається в середній школі, хоча важко зрозуміти, в яких практичних завданнях може знадобитися, наприклад, теорема про те, що висоти трикутника перетинаються в одній крапці).

Наступний етап - остаточне витіснення дисципліни з реального життя в історію науки (об'єм викладання елементарної геометрії в даний час поступово скорочується, зокрема, їй все менше приділяється уваги на вступних іспитах у вузах). До інтелектуальних дисциплін, що закінчили свій життєвий шлях, відноситься середньовічна схоластика. Як відзначає проф. МГУ ім. М.В. Ломоносова В.Н.Тутубалін [7], теорія вірогідності і математична статистика успішно рухаються по її шляху - услід за елементарною геометрією.

Поняття економетричної моделі і її вибір

Модель - об'єкт будь-якої природи, що створюється дослідником з метою одержання нових знань про об'єкт-оригіналі й відбиває тільки істотні (з погляду розроблювача) властивості оригіналу.

Моделювання - процес побудови, вивчення й застосування моделей.

Економетрична модель - ймовірно - статистична модель, що описує механізм функціонування економічної або соціально - економічної системи.

Економетричні моделі широко використовуються при побудові макромоделей економіки України. В Українському НДІ планування та нормативів при Міністерстві економіки розроблена система економетричних моделей для комплексного аналізу та прогнозування розвитку регіональної економіки. Основою цих моделей являються системи економетричних рівнянь.

На основі економетричних моделей, побудованих на базі часових рядів, проводиться короткострокове та середньострокове прогнозування розвитку економіки країни.

При вивченні складних соціально-економічних явищ все більшого значення набувають багатомірні статистичні моделі, в основі побудови котрих лежить факторний аналіз, багатомірний шкалограмний аналіз, методи розпізнавання образів та інші методи прикладної математики.

Недоліком економетричних моделей являється те, що статистичні моделі можуть бути перевіреними лише після реалізації прогнозованих явищ і процесів.

Застосування економіко-математичних методів та моделей в умовах ринкової економіки дозволяє поліпшити використання виробничих потужностей, знизити рівень витрат ресурсів, підняти продуктивність праці та знизити собівартість продукції.

Математична модель економічного процесу - це його закономірності, представлені в абстрактному вигляді за допомогою математичних символів і співвідношень. Класифікація економіко-математичних моделей (ЕММ) чітко не встановлена. Умовно всі ЕММ класифікують на економетричні та оптимізаційні. В свою чергу економетричні моделі складають групу детермінованих та групу стохастичних моделей. Для рішення детермінованих моделей використовують методи лінійної алгебри, математичного аналізу та диференціальні рівняння. В свою чергу рішення стохастичних моделей базується на використанні методів теорії ймовірностей та математичної статистики, теорії випадкових процесів, теорії масового обслуговування.

В курсі «Економетрія» при вивченні та реалізації економетричних моделей будемо користуватися методами теорії ймовірностей та математичної статистики.

При побудові економетричних моделей виділяють характерні етапи:

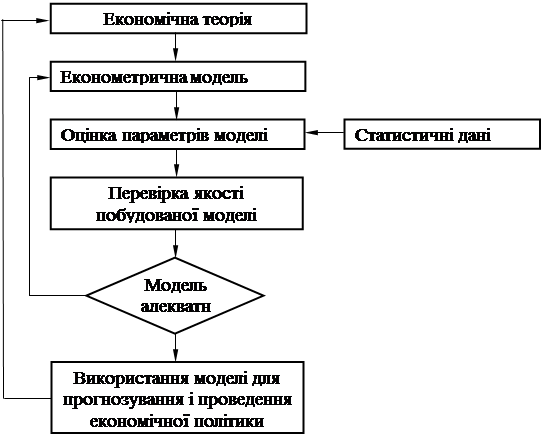

1. Теоретичний опис економічного процесу.

2. Визначення мети дослідження.

3. Визначення кола факторів.

4. Вибір математичної моделі.

5. Збір статистичних даних.

6. Вибір методу оцінювання невідомих параметрів моделі.

7. Реалізація процедури оцінювання.

8. Інтерпретація результатів.

Рис 2. Схема економетричних досліджень

Типи економетричних моделей

У більшості випадків економічні закони виражаються у відносно простій математичній формі. Математична форма визначається з теоретичних передумов або з досвідчених даних. Невідомі параметри прийнятої економетричної моделі визначають із відповідного набору спостережень.

При цьому необхідно вирішити ряд питань:

- чи немає змінних, які треба включити або виключити;

- наскільки коректно обмірювані дані;

- чи вірна прийнята модель, чи вірна економічна теорія;

- чи є модель повною;

- чи необхідно вивчати економічне явище на мікрорівні;

- чи можлива динамічна модель, яка точніше відповідає вихідному набору спостережень.

В економетриці виділені наступні типи моделей:

Моделі тимчасових рядів

- моделі тренда:

Y(t)=T(t)+et

- моделі сезонності:

Y(t)=S(t)+et

- моделі тренда й сезонності:

Y(t)=T(t)+S(t)+et – адитивна

Y(t)=T(t)·S(t)+et – мультиплікативна

Регресійні моделі (лінійні, нелінійні)

f(x¸β)=f(x1, х2 ,… хk, β1, β2, βp)

Системи одночасних рівнянь

![]() =α1+ α2 · Pt

+α3 · Pt-1 + et – пропозиція

=α1+ α2 · Pt

+α3 · Pt-1 + et – пропозиція

![]() =β1+β2· Pt

+ β3· · Yt + иt – попит

=β1+β2· Pt

+ β3· · Yt + иt – попит

Інформаційна база для побудови економетричних моделей.

Інформаційною базою для побудови економетричних моделей є динамічні й варіаційні ряди.

Моделі економіки

Найпростіша модель валового національного продукту має вигляд:

![]() Y=C+I+G 0 <f´в<1

Y=C+I+G 0 <f´в<1

З=f[(1-γ)·Y,r] f´r< 0

I=φ(DU,r) φ´в > 0 φ´r<0

де:

Y – валовий національний продукт

С – витрати споживачів

I – інвестиції

G – витрати уряду

γ – норма податків

r – норма позичкового відсотка

Література

1. Лук’яненко І., Красикова Л. Економетрика. – К., «Знання», 2004. – 493 с.

2. Магнус Я.Р. и др. Економетрика. Навчальний курс. – М., «Дело», 2006.

| Шпоры по Госам МСХА | |

|

ЭКОНОМИЧЕСКАЯ ТЕОРИЯ 1. Эк теория и ее структура. Она состоит из общих основ эк теории, микрои макроэкономики и интерэкономики (мировой экономики). В ... 7.теор катастроф (скачкообразн измен,возник в виде внезапн ответа сис-мы на возникающ изменен внешн усл). По хар прогнозир: -пассивный: предпол, что регион,пр-е не мог активно воздействов на св будущ(внеш ср). -активный -самые активные действия пр-я,региона на вн ср. -вариантный: связ ... |

Раздел: Остальные рефераты Тип: реферат |

| Методологічні основи статистики | |

|

Міністерство освіти і науки України Національний авіаційний університет Курсова робота на тему: "Методологічні основи статистики" Виконав студент: 2 ... 2) масовість явищ (статистика не вивчає поодинокі явища, оскільки в них не проявляються закономірності, які досліджуються статистикою); використовується математичний закон великих ... Багатоваріантні - перш за все характеризуються рангами (шкалою рангів) від більшого до меншого (напр. дуже низький, низький, середній, високий, дуже високий). |

Раздел: Рефераты по экономико-математическому моделированию Тип: курсовая работа |

| Шпаргалки по геометрии, алгебре, педагогике, методике математики (ИГПИ ... | |

|

Кольцом называется числ. множ. На котором выполняются три опер-ии: слож, умнож, вычит. Полем наз. Числ множ. На котором выполняются 4 операции: слож ... Если m=p,то ѭ(p)=p-1, тогда по теор-е Эйлера ар-1=1(mod m).° След-е. Для ҐаЄZ, Ґp -простое число, ap=a(mod m). ЗУ. |

Раздел: Рефераты по математике Тип: реферат |

| Шпоры по Экономической Теории | |

|

Осн. этапы возникновения Предмет и метод э-кой т-рии Метод эк/теор. Понятие и особ. Эк сист. Огран. ресурсов кривая пр. возм. ЗВЗ. Оптиум в эк/сист ... Ф-ции: позновательные- познание реальных эк. процессов, методолог.-метод ориентации знаний о соотв. пред-те, практич.-использ-ся для выр-ки практич. эк. теор. Средние или изд-ки на ед-цу пр-ции явл. частным от деления общих изд-к на число ед-ц блага. |

Раздел: Рефераты по экономике Тип: реферат |

| Статистика | |

|

РАЗДЕЛ 1. Предмет, метод и задачи статистики. Стат.наблюдение. Абсол. и относ.вел-ны. Стат.сводка Стат.группировка. Стат.ряды распр-ния, их граф.изобр ... Теор.основой ст-ки явл-тся эк.теория, теория вероятности и мат.ст-ка. Одним из этапов процесса груп-ки явл-тся построение рядов распред-ния, т.е. груп-ка ед-ц наблюдения по вел-не или зн-нию признака. РАЗДЕЛ 2. Экон.статистика и фин.статистика |

Раздел: Рефераты по статистике Тип: реферат |