Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности

Дипломная работа

«Анализ и диагностика финансово-хозяйственной деятельности ЗАО «АККОРД» и пути ее совершнствования»

Глава 1.Теоретические основы финансово-хозяйственной деятельности

1.1 Сущность анализа ФХД

Анализ (от греч. — analisis) означает разложение изучаемого объекта на части, на присущие этому объекту составляющие. Анализ выступает в диалектическом, противоречивом единстве с понятием синтез (от греч. - sinthesis) — соединение ранее расчлененных элементов изучаемого объекта в единое целое. Диалектический тандем анализ-синтез понимается как синоним всякого научного исследования.

Особое значение анализ и синтез приобрели в экономике. Анализом в более широком смысле занимается теория экономического анализа; в профессиональном - экономический анализ финансово-хозяйственной деятельности в соответствующих отраслях: промышленности, сельском хозяйстве, строительстве, торговле и т.д.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования ФХД предприятия.

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Из определения ясно, что экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности. При этом экономика предприятий изучается в динамике.

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки - это не постоянные величины. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. Учет изменения цен, тарифов, ставок в процессе анализа приводит к усложнению экономических расчетов. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами.

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функции, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. На пример, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АФХД является средством изучения действия экономических законов в конкретных условиях производства.

Важной функцией АФХД является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

К функциям анализа относится также контроль за выполнением, планов и управленческих решений, за экономным использованием ресурсов. Вместе с тем ряд экономистов принижают или вовсе отрицают эту функцию анализа, приписывая ее исключительно бухгалтерскому учету и контролю. Безусловно, бухгалтерский учет выполняет очень существенные контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах. Однако это не исключает контроль и при проведении анализа хозяйственной деятельности. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций АФХД.

Таким образом, анализ финансово-хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины финансово-хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Экономический анализ при исследовании хозяйственньк явлений и процессов использует диалектический подход, который реализуется через систему конкретных приемов и способов, моделирующих состояние объекта.

В применении к объекту исследования метод экономического анализа имеет ряд характерных особенностей. Выделим три из них.

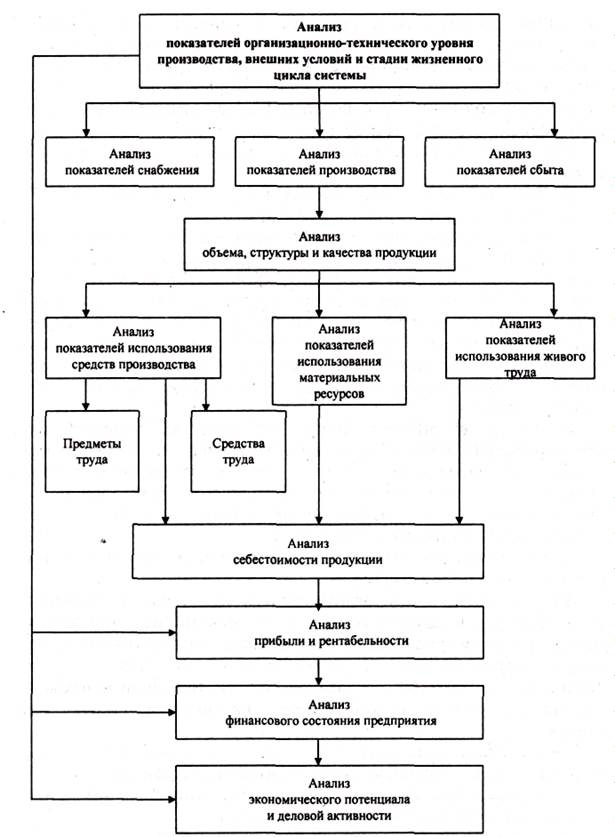

1. Исследуется система экономических показателей, при помощи которых дается количественная оценка отдельных сторон хозяйственной деятельности предприятия (рис 3). Каждое экономическое явление или процесс описывается, как правило, не одним показателем, а комплексом экономических показателей. Например, использование труда на предприятии изучается с помощью показателей производительности труда, численности персонала, средней заработной платы и т.д. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Все показатели в зависимости от объекта анализа группируются в подсистемы.

2. Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности.

Рис. 3. Система показателей, характеризующих состояние объекта анализа.

Изучение взаимосвязи требует выявления соподчиненности показателей, выделения совокупного, результативного показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результативного показателя, в зависимости от цели и объекта анализа. Например, производительность труда — показатель, отражающий результаты инвестирования в производство; в свою очередь производительность труда является фактором роста объема производства.

В процессе анализа показатели-факторы целесообразно предварительно классифицировать по группам: внешние и внутренние, основные и не основные, определяющие и не определяющие. Выявление основных, определяющих факторов позволит менеджеру найти эффективные рычаги управления экономическим потенциалом предприятия.

3. Производится количественное измерение влияния факторов на совокупный показатель.

Это далеко не всегда можно сделать легко, так как большинство факторов находится не в прямой функциональной зависимости, а в вероятностной, стохастической. Для того чтобы в последнем случае определить форму связи, следует провести статистическое наблюдение, накопить множество фактов, создать массив информации, обработать его, построить математическую модель.

Таким образом, применение метода экономического анализа включает в себя несколько последовательных процедур:

1) определение системы показателей, описывающих объект исследования по выделенному направлению;

2) установление соподчиненности показателей;

3) выделение групп соподчиненных факторов;

4) выделение в группе факторов основных и второстепенных;

5) установление формы взаимосвязи между показателями;

6) выбор приемов и способов для изучения взаимосвязи.

Характерные черты основного метода анализа финансово-хозяйственной деятельности.

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АФХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АФХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АФХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АФХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АФХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез. Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АФХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов, проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.[1]

Важной методологической чертой АФХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АФХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

1.2 Методические аспекты анализа

Задачи анализа финансовых результатов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты, хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.[2]

Объем реализации и величина прибыли, уровень рентабельности зависят, от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную

привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — его внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является игрой случая, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче - наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Прибыль и рентабельность производства, как основные показатели, характеризующие деятельность предприятия.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки — отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства.

Рентабельность товарной продукции определяется отношением прибыли к полной себестоимости товарной продукции и показывает, сколько рублей потенциальной прибыли может принести каждый рубль затрат на ее выпуск и реализацию. Рентабельность как отношение прибыли от реализации к объему реализованной продукции характеризует и изменения в политике ценообразования, способность предприятия контролировать себестоимость реализованной продукции. Динамика этого показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью.

Наиболее значимым является показатель рентабельности, рассчитанный как частное от деления чистой прибыли на себестоимость реализованной продукции, так как он отражает, сколько рублей чистой прибыли принес каждый рубль затрат на выпуск и реализацию продукции.

Большое значение в практической деятельности имеет изучение рентабельности отдельных изделий и отдельных групп изделий, поскольку в показателях рентабельности товарной и реализованной продукции нивелируется прибыльность (убыточность) конкретных видов продукции. Рентабельность единицы продукции определяется отношением разности между отпускной ценой и себестоимостью к себестоимости отдельного изделия.

Рентабельность продукции в целом, групп изделий и отдельных их видов является важнейшим показателем сравнительного анализа прибыльности (убыточности) производства тех или иных видов продукции, особенно на предприятиях, вырабатывающих широкий, их ассортимент.

2. Задачи и источники анализа прибыли рентабельности

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.

Для анализа прибыли используются Закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, Устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, аналитического бухгалтерского учета по счету 81 "Использование прибыли", расчетов налогов на имущество, на прибыль, на доходы и др.

Источники информации для анализа рентабельности: план экономического и социального развития (бизнес-план), ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках», ф. № 5-ф «Краткий отчет о финансовых результатах», ф. № 1-ф «Отчет о финансовых показателях предприятия», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», плановые и отчетные (ф. № 1-к) калькуляции единицы изделий.

Анализ рентабельности производства.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

Rз = Прп / Зрп , или Рз = ЧП / Зрп

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) - отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

Rрп = Прп / В, или Rрп = ЧП / В

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

Rк = БП / KL; Rк = Прп / KL; Rк = ЧП / KL

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Анализ внереализационных доходов и потерь, система показателей рентабельности производства и продукции.

Анализ внереализационных результатов следует производить по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия, и в частности за счет прибылей и убытков; не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и свидетельствуют о том, что на предприятии плохо обеспечивается сохранность собственности, Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях являются результатом плохой постановки учета (например, прибыль прошлых лет, выявленная в отчетном году). Внереализационные доходы и расходы изучаются в динамике за ряд отчетных периодов. Тщательно выясняются причины их (особенно по штрафам), намечаются меры по сокращению и недопущению внереализационных убытков, штрафных санкций, большую часть которых составляют штрафы за нарушение договоров поставок.

Кроме штрафных санкций, существенное влияние на снижение прибыли оказывают непроизводительные расходы. Поэтому при их анализе целесообразно изучать следующие показатели: потери от брака, непроизводительные расходы, отнесенные на себестоимость продукции, и др.

Система показателей рентабельности производства и продукции:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Характеристика основных приемов и методов экономического анализа

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая: · единство объемных, стоимостных, качественных, структурных показателей; · единство периодов времени, за которые производится сравнение; · сопоставимость условий производства; · сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Например, при анализе обеспеченности предприятия сырьем сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель – дефицит или избыток сырья.

Как вспомогательный, балансовый метод используется для проверки результатов расчетов влияния факторов на результативный совокупный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном учтете факторов или о допущенных ошибках:

,

,

где у –

результативный показатель; x– факторы; ![]() – отклонение результативного показателя за

счет фактора хi.

– отклонение результативного показателя за

счет фактора хi.

Балансовый метод применяют также для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов:

.

.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

С помощью корреляции решаются две главные задачи: · составляется модель действующих факторов (уравнение регрессии); · дается количественная оценка тесноты связей (коэффициент корреляции).

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу: · построение детерминированной модели путем логического анализа; · наличие полной (жесткой) связи между показателями; · невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели; · изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

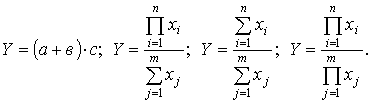

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

.

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

Мультипликативные модели в обобщенном виде могут быть представлены формулой

.

.

Примером мультипликативной модели является двухфакторная модель объема реализации

![]() ,

,

где Ч - среднесписочная численность работников;

CB - средняя выработка на одного работника.

Кратные модели:

.

.

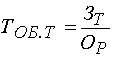

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

,

,

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

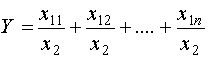

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель

, а

, а ![]() ,

,

то модель примет вид

.

.

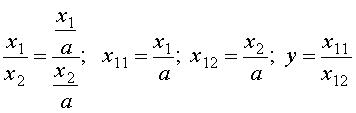

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

.

.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

.

.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы: · место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя; · модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие; · при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

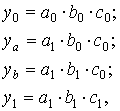

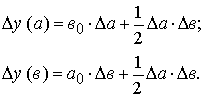

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример:

Таблица 2

Исходные данные для факторного анализа

| Показатели | Условные обозначения |

Базисные значения (0) |

Фактические значения (1) |

Изменение | |

| Абсолютное (+,- ) | Относительное (%) | ||||

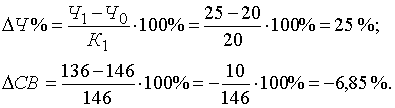

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс.руб. | СВ | 146 | 136 | -10 | 93,15 |

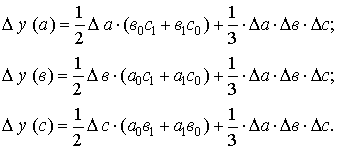

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: · при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; · если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

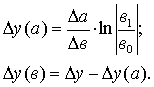

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

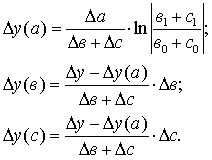

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же , что и при использовании предыдущего способа.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе [4]:

1. Модель

вида ![]() :

:

2. Модель

вида ![]() :

:

3. Модель

вида ![]() :

:

4. Модель

вида ![]() :

:

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3

Матрица применения способов детерминированного факторного анализа

|

Модели Способы |

Мультипликативные | Аддитивные | Кратные | Смешанные |

| Цепной подстановки | + | + | + | + |

| Абсолютных разниц | + | - | + | - |

| Относительных разниц | + | - | - |

|

| Интегральный | + | - | + |

|

1.3 Информационное обеспечение анализа ФХД

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи. Важнейшие из них:

1) повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов (по данным учета и отчетности);

3) определение результативности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

6) проверка оптимальности управленческих решений.

Первая задача - повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов достигается обстоятельным ретроспективным анализом хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предприятия (ассоциаций, товариществ, концернов и др.). Особое внимание обращается на анализ хозяйственной деятельности за текущий период; он является в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются с ним и в обобщенном виде используются в плановых расчетах. В связи с тем, что плановая работа опережает отчетную за текущий период, возникает необходимость предпланового анализа, изучение ожидаемого выполнения плана производится, как правило, за IV квартал.

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте -по грузообороту; в организациях связи - по числу оказанных услуг и т.д. В торговле основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

В сельском хозяйстве анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных ресурсов, со строгим соблюдением определенных экологических требований.

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Для правильной оценки соблюдения принципов коммерческого расчета и финансовых результатов необходимо подразделить факторы, повлиявшие на исследуемые показатели, на зависящие и не зависящие от предприятий. Устранение влияния сторонних факторов (путем соответствующих расчетов) позволяет объективно проанализировать результаты усилий коллектива предприятия или собственника. Подразделение факторов на зависящие и не зависящие от предприятия особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

В процессе экономического анализа выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы.

2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд»

2.1 Краткая характеристика

Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций).

Юридический и фактический адрес: РТ, г. Казань. Ул. Большой Сабан, д. 1

Общество самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Уставный капитал Общества составляет 282130000 рублей.

Высшим органом управления общества является собрание учредителей. Оно регулярно собирается один раз в год для утверждения бухгалтерской отчетности, отчета директора, отчета главного бухгалтера общества, распределения чистой прибыли, выборов исполнительного органа, решения стратегических вопросов деятельности общества.

Оперативной деятельностью общества руководит единоличный исполнительный орган – директор.

ЗАО «АККОРД» реализует только сертифицированную продукцию (товары, работы, услуги) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции (товаров, работ, услуг), причиняющих вред потребителям.

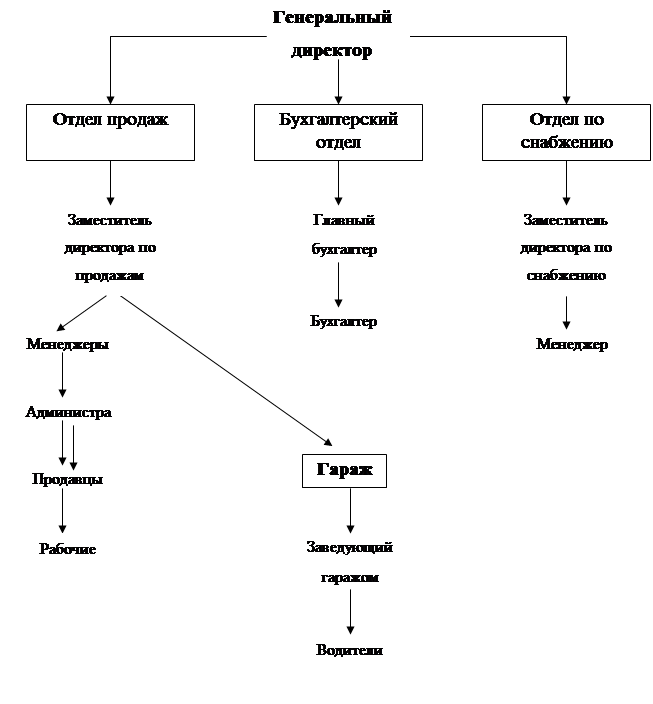

Организационная структура предприятия выглядит следующим образом:

Рис. 1 Организационная структура

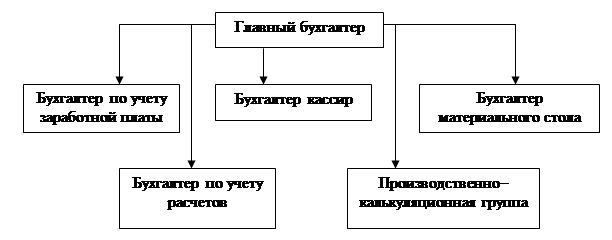

Охарактеризуем организационную структуру бухгалтерии ЗАО «АККОРД» (см. рис.2)

Рис. 2. Организационная структура бухгалтерии

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия.

Бухгалтер по учету заработной платы – начисляет заработную плату работникам предприятия, начисляет отпускные, больничные листы. Кроме этого отвечает за правильное и своевременное отчисление в фонды социального страхования.

Бухгалтер кассир – ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе.

Производственно-калькуляционная группа – занимается расчетом нормативов и калькуляцией себестоимости продукции. Также данная группа осуществляет учет отклонений от норм и выявляет причины этих отклонений.[3]

Бухгалтер материального стола – осуществляет бухгалтерский учет производственных запасов предприятия, а также учет выпуска готовой продукции.

Бухгалтер по учету расчетов – ведет все счета по учету расчетов, кроме счетов по налогам и заработной платы. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др.

На предприятии действует инвентаризационная комиссия, в состав которой входят: руководитель предприятия, главный бухгалтер, бухгалтер-кассир и один из работников технического персонала.

На данном предприятии используется программа «1С - Бухгалтерия».

Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс.

2.2 Анализ финансово-хозяйственной деятельности ЗАО «Аккорд»

Оценку текущего состояния необходимо начинать с анализа имущественного положения предприятия, которая характеризуется составом и состоянием активов, которыми владеет и распоряжается предприятие для достижения своих целей. Оно изменяется с течением времени за счёт различных факторов, главным из которых являются достигнутые за истинный период финансовые результаты. Говоря об анализе имущественного положения, следует иметь в виду не только предметно-вещественную характеристику, но и денежную оценку, позволяющую делать суждения об оптимальности, возможности и целесообразности вложения финансовых результатов в активы предприятия. Имущественное и финансовое положение предприятия представляет собой две стороны экономического потенциала, которые тесно взаимосвязаны.

Анализ структуры имущества осуществляется на основе сравнительного аналитического баланса, который включает в себя и вертикальный, и горизонтальный анализ. Структура стоимости имущества даёт общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заёмных и собственных средств, покрывающих их, в пассивах. Сопоставляя структурные изменения в активе и пассиве, можно сделать вывод о том, через какие источники, в основном, был приток новых средств и в какие активы эти новые средства вложены.

Таблица 1

Сравнительный аналитический баланс ЗАО «Аккорд» за 2007-2009 гг.

|

Группировка статей баланса |

Абсолютные величины (на конец отчетного периода), тыс. руб. |

Относительные величины (на конец отчетного периода), % |

Изменения (на конец 2009 г. по сравнению с концом 2007 г.) |

|||||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. |

В абс. Вели чинах, тыс. руб. |

В струк туре |

В % к вели чине на конец 2007 г. |

В % к измене нию итога баланса |

|

| 1.Имущество предприятия | 317971 | 567718 | 485363 | 100 | 100 | 100 | 197392 | - | 52,64 | |

|

1.1 Иммоби- лизованные активы |

17627 | 12940 | 12803 | 5,54 | 2,28 | 2,64 | -4824 | -2,9 | -27,38 | |

|

1.2 Оборот- ные активы |

300344 | 554778 | 472560 | 94,46 | 97,72 | 97,36 | 172216 | 2,9 | 57,37 | |

| 1.2.1 Запасы | 174874 | 41969 | 37894 | 58,22 | 7,57 | 8,02 | -136980 | -50,2 | -78,33 | |

|

1.2.2 Дебито- рская задолженность |

93552 | 264616 | 341569 | 31,15 | 47,69 | 72,28 | 248017 | 41,13 | 265,11 | |

|

1.2.3 Денеж- ные средства |

31918 | 248193 | 93097 | 10,63 | 44,74 | 19,70 | 61179 | 9,07 | 191,68 | |

| 2. Источники формирования имущества | 317971 | 567718 | 485363 | 100 | 100 | 100 | 197392 | 52,64 | 317971 | |

|

2.1 Собствен ный капитал |

151100 | 203438 | 225300 | 47,52 | 35,83 | 46,42 | 74200 | -1,1 | 49,11 | |

| 2.2 Заемный капитал | 166871 | 364280 | 260063 | 52,48 | 64,17 | 53,58 | 93192 | 1,1 | 55,85 | |

|

2.2.1 Креди- торская задолженность |

166871 | 36480 | 260063 | 52,48 | 64,17 | 53,58 | 93192 | 1,1 | 55,85 | |

| Собственные обортные средства | 133473 | 190498 | 212497 | - | - | - | 79024 | - | 59,20 |

Данные Таблицы 1 свидетельствуют, что за исследуемый период имущество предприятия увеличилось на 167392000 рубля или 52,64%, в том числе за счёт уменьшения объёма основного капитала - на 4824000 рубля и прироста оборотного капитала на 172216000 рублей. В структурном отношении на лицо преобладание оборотных активов, их доля возросла на 2,9 пункта и составила 97,36% на конец 2009 года. Однако в их составе произошли изменения в сторону увеличения дебиторской задолженности на 248017000 рублей или 265,11%, а ее доля составила на конец 2009 г.- 72,28%, что больше аналогичного показателя на конец 2007 г. на 41,13 пункта. Денежные средства в абсолютном и относительном измерении возросли, их размер увеличился на 61179000 рублей, а их удельный вес в составе оборотных активов - на 9,07 пункта и составил 19,70%. Запасы снизились на конец отчетного периода в абсолютном исчислении, снизились на 136980000 рублей или 78,33%, и составили 37894000 рублей. Их доля в составе оборотных средств уменьшилась на 50,2% и составила 8,02%. Подобное изменение является негативным фактом в деятельности предприятия, так как запасы обеспечивают бесперебойность процесса реализации товаров.

Пассивная часть баланса характеризуется преобладающим удельным весом заемных источников средств, но в целом их доля в течении всего анализируемого периода оставалась неизменной. Собственный капитал за исследуемый период увеличился на 74200000 рублей, но его доля в общем объеме источников финансирования имущества сократилась на 1,1 пункта и составила 46,42% наконец 2009 года. Заёмные средства предприятия представлены только кредиторской задолженностью, которая в абсолютном исчислении возросла на 93192000 рубля или 55,85%. В результате проведённого анализа можно делать следующие выводы:

- имущество предприятия за исследуемый период увеличилось;

- преобладающее место в структуре имущества занимают оборотные средства, доля которых для предприятий торговли является высокой, особенно если учесть тот факт, что в их составе преобладает дебиторская задолженность, а доля запасов незначительна;

- среди источников формирования имущества преобладают заемные средства в форме кредиторской задолженности.

Поскольку эффективность работы предприятия неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.[4]

Важнейшим критерием финансового положения предприятия является оценка его платежеспособности под которой понимается способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Способность предприятия оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его текущих (краткосрочных) обязательств называется ликвидностью. Причем ликвидность можно рассматривать как на данный момент, так и на перспективу. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения, предусмотренных контрактами обязательств. Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво - вполне может возникнуть ситуация, когда оно не будет иметь достаточное количество денежных средств для расчета по своим обязательствам. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Предприятие в какой то степени всегда ликвидно. Поэтому одним из способов оценки ликвидности является сопоставление определенных элементов актива и пассива между собой. Ликвидность предприятия наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности с обязательствами той или иной степени срочности. Все активы предприятия группируют в зависимости от степени ликвидности, то есть скорости превращения в денежные средства и расположены в порядке убывания ликвидности, а пассивы по степени срочности их погашения и расположены в порядке возрастания сроков.

В Таблице 2 приведена классификация активов по степени ликвидности и обязательств по степени их срочности.

Таблица 2

Классификация активов по ликвидности и пассивов по срочности

| Активы в порядке снижения их ликвидности | Пассивы в порядке снижения срочности | ||

| Вид активов, А | Состав по балансу | Вид пассивов (обязательств), П | Состав по балансу |

| Наиболее ликвидные активы, А | Денежные средства и краткосрочные финансовые вложения | Наиболее срочные обязательства, П | Кредиторская задолженность |

| Быстрореализуемые активы, А | Дебиторская задолженость, платежи по котрой ожидаются в течение 12 месяцев после отчетной даты и просроченные активы | Краткосрочные пассивы, П | Краткосрочные заемные средства и прочие краткосрочные пассивы |

| Медленно реализуемые активы, А | Запасы, за исключением «Расходов будущих периодов», НДС, дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | Средне- и долгосрочные пассивы, П | Долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей |

| Трудно реализуемые активы, А | Внеоборотные активы | Постоянные пассивы, П | Собственные средства за минусом «Расходов будущих периодов» и «Убытки» |

Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами, т.е. предприятие способно без существенных затруднений погасить свои обязательства. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении предприятием своих обязательств. Эта важная информация для менеджеров предприятия и партнеров по бизнесу.

Условия ликвидности баланса в обозначениях Таблицы 2 запишутся в следующем виде. Абсолютная ликвидность баланса:

Активы:

А1 – наиболее ликвидные активы – денежные средства (ДС) и краткосрочные финансовый вложения (КФВ);

А2 – быстро реализуемые активы – дебиторская задолженность (ДЗ);

А3 – медленно реализуемые активы – запасы (З) (без расходов будущих периодов, прочих запасов и затрат);

А4 – трудно реализуемые активы – итог раздела 1 баланса.

Пассивы:

П1 – наиболее срочные обязательства: кредиторская задолженность, прочие пассивы и ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела Ш пассива баланса.

Баланс абсолютно ликвиден, если

А1>=П1, A2>= П2, A3>= П3, A4<= П4

Выполнение четвертого неравенства обязательно при выполнении первых трех, т.к. теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости имеются собственные оборотные средства (П4-А4)>0.

В случае, когда одно или несколько неравенств системы имеют, противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Как правило, недостаток высоколиквидных средств восполняется менее ликвидными. Но эта компенсация носит лишь расчетный характер, поскольку в реальной платежной ситуации, менее ликвидные активы не могут заменить более ликвидные. Баланс абсолютно неликвиден, предприятие не платежеспособно, если имеет место соотношение, противоположное абсолютной ликвидности: Это состояние характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить текущие обязательства без продажи внеоборотных активов.

Исходя из этого, можно охарактеризовать ликвидность баланса на протяжении трех лет как недостаточную. На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Причем за исследуемый период платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств возрос (с 134953000 руб. до 166966000 руб.). Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Приведенное подразделение активов и пассивов позволяет построить три аналитических коэффициента, которые используют для обобщенной оценки ликвидности и платежеспособности предприятия. Коэффициенты ликвидности отражают кассовую позицию предприятия и определяют его способность управлять оборотными средствами, т.е. в нужный момент быстро обращать активы в наличность с целью погашения текущих обязательств. В зарубежной и отечественной литературе и практике используют три ключевых коэффициента ликвидности или степеней покрытия имущественными средствами текущих обязательств, в зависимости от скорости реализации отдельных видов активов:

- коэффициент абсолютной ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент покрытия.

Все три показателя измеряют отношение оборотных активов предприятия к его краткосрочной задолженности.

В первом коэффициенте в расчет принимаются самые ликвидные оборотные активы - денежные средства и краткосрочные финансовые вложения.

Во втором к ним добавляются дебиторская задолженность

А в третьем запасы, т.е. расчет коэффициента покрытия - это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Этот показатель принят в качестве официального критерия неплатежеспособности предприятия.

Коэффициент (покрытия) текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не его точное нормативное значение.

Подобный уровень коэффициента текущей ликвидности обеспечивает предприятию надежное покрытие краткосрочной задолженности даже в случае сокращения величины текущих активов на 50%. В методических рекомендациях по разработке финансовой политики предприятия от 01.10.2007г. коэффициент покрытия имеет диапазон от 1 до 2. Комментарии к выбранному критерию, возможно адаптированы к Российским условиям, но противоречат мировому опыту. Коэффициент текущей ликвидности имеет ряд особенностей. Которые необходимо иметь в виду, выполняя пространственно-временные сопоставления.

Во - первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует сказать в отношении трактовки учета сомнительных долгов.

Во - вторых, значение коэффициента в принципе тесно связано с уровнем эффективности работы предприятия в отношении управления запасами: некоторые компании Запада за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок», могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния.

В - третьих, некоторые предприятия с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента покрытия. В частности, это относится к предприятиям розничной торговли. Таким образом, не случайно некоторые ученые указывают на опасность чрезмерной абсолютизации значимости коэффициента текущей ликвидности при характеристике финансового состояния с позиции краткосрочной перспективы. Коэффициент быстрой ликвидности.

По смысловому назначению показатель аналогичен коэффициенту покрытия; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя - 1, однако, эта оценка носит условный характер. Тем не менее, ей можно дать вполне обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям, не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Анализируя динамику этого коэффициента необходимо обращать внимание и на факторы, обусловившие его изменение. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Величина коэффициента абсолютной ликвидности в значительной степени и прежде всего определяется числителем дроби. Сумма краткосрочных пассивов -относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для «затыкания дыр» и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний испытывать нехватку денежной наличности. В большинстве случаев предприятие можно сравнить с акулой, испытывающей постоянное чувство голода. Рекомендательная нижняя граница показателя, приводимая в западной литературе, - 0,2.[5]

В отечественной практике фактические значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Вышеназванные показатели ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, поскольку он связан непосредственно со свободными денежными средствами. Вышеназванные показатели ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, поскольку он связан непосредственно со свободными денежными средствами. Банк, кредитующий данное предприятие, больше уделяет внимания коэффициенту промежуточной ликвидности, поскольку он связан с дебиторской задолженностью, которая может быть учтена через этот банк. Покупатели и держатели акций предприятия в большей мере оценивают положение предприятия по коэффициенту общей ликвидности, поскольку он представляет более общую характеристику деятельности предприятия. Правда по вопросам включения тех или иных компонентов в составе оборотных активов при исчислении коэффициентов ликвидности между аналитиками ведется дискуссия, и многие экономисты предлагают исключить из рассмотрения все неликвидные активы. Очевидно, ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Ликвидность менее динамична по сравнению с платежеспособностью. По мере стабилизации производственной деятельности предприятия у него постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки. Поэтому коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что, кстати, и дает отчасти основание аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений производственной деятельности. Напротив, финансовое состояние в плане платежеспособности может быть весьма изменчивым, причем со дня на день, еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась - пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременный платеж за поставленную ранее продукцию, - иными словами, оно стало неплатежеспособным из - за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты.

Рассмотрим возможности и критерии платежеспособности ЗАО «Аккорд»

Таблица 3

Показатели ликвидности ЗАО «Аккорд»

| Показатели | Норматив | На конец | Отклонение | |||

| 2007 г. | 2008 г. | 2009 г | 2008 г от 2007 г | 2009 г от 2008 г | ||

|

1. Коэф фициент покрытия |

1-2 | 1,80 | 1,52 | 1,82 | -0,28 | 0,30 |

|

2. Коэф фициент быстрой ликвидности |

0,8-1 | 0,75 | 1,41 | 1,67 | 0,66 | 0,26 |

|

3. Коэф фицент абсолютной ликвидности |

0,2 | 0,19 | 0,68 | 0,36 | 0,49 | -0,32 |

Данные Таблицы 3 свидетельствуют, что общий коэффициент покрытия соответствует нормативному ограничению. Однако это ещё не является подтверждением платёжеспособности предприятия. Формально, в соответствии с критерием – «да». Но если обратить внимание на структуру оборотных средств, где преобладает наименее ликвидная их часть - дебиторская задолженность, то этот вывод можно поставить под сомнение. Если говорить о коэффициенте быстрой ликвидности, то он превышает нормативное значение. Но этот факт обусловлен выше обозначенным обстоятельством, то есть значительной долей дебиторской задолженности. Но, тем не менее, коэффициент абсолютной ликвидности выше нормативного ограничения. На конец 2008 года предприятие за счет денежных средств могло покрыть 68% своих текущих обязательств, а уже на конец 2009 года - 36%. Это говорит о том, что часть денежных средств бездействовала, то есть как и любой другой вид активов не приносила дохода. Коэффициенты платежеспособности и ликвидности предприятия позволяют определить, насколько предприятие способно отвечать по своим обязательствам и близко ли оно к банкротству. Однако данные критерии являются одномоментными показателями. Критерием надежности выступает финансовая устойчивость, которая и будет проанализирована в следующем параграфе.[6]

Финансовая устойчивость предприятия определяет долгосрочную (в отличие от ликвидности) стабильность предприятия. Она связана с зависимостью от кредиторов и инвесторов, т. е. с соотношением «собственный капитал - заемные средства». Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств. Но одновременно вложение заемных средств позволяет существенно повысить доходность собственного капитала. Поэтому при анализе финансовой устойчивости следует рассматривать систему показателей, отражающих риск и доходность предприятия в перспективе.