Реферат: Страховой рынок Франции

Раздел: Рефераты по экономике

Тип: реферат

А.А. Кочетков, соискатель кафедры "Экономическая теория"

Cегодня тот или иной экономический процесс, та или иная экономическая модель либо финансовая операция практически немыслимы без рассмотрения их с точки зрения страхования. Уже достаточно давно замечено, что существует определенная взаимосвязь между сферой страхования и экономическим ростом. С одной стороны, субъекты страхования разделяют риски, связанные с деятельностью экономики в целом (в масштабах всей страны), существенно повышая доверие экономических субъектов и облегчая процессы принятия ими оптимальных решений, а также принятия на себя инновационных рисков и, наконец, позволяя аккумулировать и капитализировать финансовые фонды и фонды сбережений. С другой стороны, бесспорно, что экономический рост служит своего рода "вектором" страхования, делая ставку на внедрение инноваций и тех продуктов и услуг, которые должны отвечать требованиям современного рынка.

Таким образом, само страхование как неотъемлемый элемент "пронизывает" все без исключения сферы и отрасли хозяйства страны, одновременно являясь одним из важнейших факторов роста и благосостояния.

Что касается российского рынка страхования, то на нем за последнее десятилетие сложилась достаточно развитая инфраструктура, представленная различными страховыми компаниями с разветвленной сетью страховых агентов и страховых брокеров. Заметим, однако, что западными экономистами наш национальный страховой рынок рассматривается как "рынок переходного периода".

Прежде всего, надо отметить очень низкую долю страхования в ВВП (около 3%), это касается также средней премии и количества заключенных договоров, приходящихся на одного человека. К тому же в России, к сожалению, отсутствует единая государственная политика в области страхования, рынок контролируется различными государственными органами, что приводит к противоречиям в управленческих решениях и содержании нормативно-правовых актов. Достаточно сложно обстоит дело с развитием долгосрочного страхования жизни как действенного источника инвестиционных ресурсов для экономики и механизма социальной защищенности населения. Особенно это касается пенсионного страхования, ибо в настоящее время страхование дополнительных пенсий в России, как и долгосрочное страхование жизни, не развивается в достаточной мере из-за отсутствия экономических стимулов для страхователей. Чрезвычайно низок уровень страховой культуры, осознания роли страхования и для экономики в целом, и для населения.

В этой связи восприятие позитивного опыта страхования ряда зарубежных развитых страховых рынков и перенесение этого опыта на российский страховой рынок представляется полезным и многообещающим.

К числу стран с наиболее совершенной системой страхования можно отнести Францию.

Французский страховой рынок (ФСР) - один из наиболее крупных страховых секторов на всей территории Европейского Союза. Он привлекает к себе внимание прежде всего высоким уровнем страховой культуры и организационно-правовыми формами хозяйствования страховых компаний. Интерес представляют и исторически сложившаяся система закрепленных во французском страховом кодексе (Code d`assurances) отраслей и способы распространения страховых продуктов. Что же касается методов государственного регулирования, то Франция - это страна, имеющая прочные традиции "дирижисма" (фр. Diriger - управлять), то есть государственного участия в жизни общества. Таким образом, являясь одним из лидеров на рынке страхования, Франция может предложить некоторые примеры решения ряда задач с использованием рычагов государственного регулирования.

Итак, перейдем к изложению организации страхового дела во Франции.

Прежде всего стоит рассмотреть принятую в этой стране классификацию страхового продукта. Классификация приводится из учебника Национальной школы страхования Франции "Международное страховое дело" под редакцией Джерома Йетмана (Париж, 1998).

Общепринятой классификацией, которой удобно пользоваться при анализе структуры отраслей, считается та, что отражает не столько юридическую сторону (организационно-правовую форму), сколько удобство практического применения.

Первый блок отраслей страхования - это "Общее страхование" (assurances dommages), в которое входит страхование имущества (assurances de choses) и страхование ответственности (assurances de la responsabilite). В свою очередь, например, страхование ответственности делится на страхование гражданской, профессиональной, личной и даже семейной ответственности. Вся отрасль "Общее страхование" подчиняется так называемому индемнитарному (indemnity) принципу возмещения ущерба, в соответствии с которым суммы, выплачиваемые страховщиком страхователю в результате наступления страхового случая, не должны превышать реального ущерба, понесенного страхователем.

Второй блок отраслей - это "Личное страхование" (assurances de personnes). Сюда относятся страхование жизни (assurances sur la vie) и "индивидуальное страхование от несчастных случаев и медицинское страхование" (assurances individuelle accidents et maladie) . "Личное страхование" подчиняется принципу возмещения ущерба на основании заранее твердо фиксированных сумм.

Можно привести более точную классификацию, данную в Едином страховом кодексе и соответствующую 25 отраслям страхования, охватывающим практически все типы контрактов и страховых покрытий:

несчастные случаи (личное страхование);

медицинское страхование;

страхование корпусов механических транспортных средств;

страхование корпусов речных транспортных средств;

страхование корпусов воздушных средств;

страхование корпусов морских транспортных средств;

страхование транспортируемых товаров;

огневое страхование;

прочий ущерб, причиненный имуществу (страхование от прочих рисков);

страхование гражданской ответственности сухопутных транспортных средств;

страхование гражданской ответственности воздушных транспортных средств;

страхование гражданской ответственности морских и речных транспортных средств;

общая гражданская ответственность;

страхование кредитов;

страхование залога;

страхование прочих денежных потерь;

гарантия юридической защиты;

ассистанс; Ассистанс (фр. assistance - помощь) - одна из отраслей социального страхования.

страхование жизни (на дожитие);

страхование ряда частных рисков, связанных с семьей, институтом брака и рождаемостью;

страхование инвестиций;

операции, связанные с образованием тонтины; Тонтина (итал. tontini) - одна из форм страхования жизни, в соответствии с которой если семья, заключившая договор страхования, не доживает до определенного срока, страховая компания не выплачивает возмещение.

страхование сбережений;

страхование и управление коллективными фондами сбережений;

коллективное страхование.

Долгое время французский рынок включал в себя три более или менее равных сектора:

¤ национальные товарищества, образованные после национализации 1947 г. и объединенные в 1968 г. в четыре группы: Союз страховщиков Парижа (UAP), Генеральное страхование во Франции (AGF), Группа национальных страховых товариществ (GAN) и Взаимное общее страхование Франции (MGF);

¤ акционерные общества частного сектора, избежавшие национализации в 1947 г.;

¤ общества взаимного страхования, продающие свои услуги прямо или с помощью посредников, чье присутствие стало характерным на страховом рынке.

Эти три страховых сектора были дополнены компанией Mutuelles Agricoles (страховые товарищества в сельскохозяйственном секторе). К группе компаний, занимающихся страхованием промышленных рисков, добавилась Caisse Nationale de Prevoyance, государственная структура, функционирующая в рамках уже действующей Caisse des depots et consignations.

В течение последних лет эволюция в структуре страхового рынка Франции ускорилась и отмечена следующими моментами:

¤ вмешательством государства, которое начиная с 1987 г. приватизировало существующие национальные товарищества (MGF, UAP, AGF);

¤ стремительным ростом страхования, предоставляемого банками, - сначала в страховании жизни, затем и в других отраслях; так что банки отныне доминируют на страховом рынке Франции и от своего имени продают полный спектр страховых услуг;

¤ появлением (начиная с небольших обществ взаимного страхования в провинции) товариществ взаимного страхования, например таких, как L`ancienne Mutuelle de Rouen и Groupe AXA, которые развиваются в основном за счет выкупа предприятий как во Франции, так и за рубежом; затем активизацией деятельности второй по величине (после японского страховщика Nippon Life) группы страховщиков мирового масштаба - это AXA, выкупившей AGF; после этого AXA в 1996 г. объединилась с UAP.

В рамках французского страхового рынка активно развивается рынок перестрахования. Основные перестраховщики:

¤ SCOR, Societe Commerciale de Reassurance;

¤ AXA Re, группы AXA;

¤ Sorema Mutuelles Agricoles;

¤ SAFR (акционерное общество по перестрахованию, купленное в 1997 г. фирмой Partner`s Re);

¤ CCR, Caisse Centrale de Reassurance - занимается в основном сельскохозяйственными рисками и природными катастрофами, но также заключает договора по перестрахованию.

Большую роль на рынке страхования Франции играют фирмы, занимающиеся страхованием жизни, использующие широкую сеть продавцов своих услуг, дополняя ее агентами Страховой агент - представляет интересы страховой компании; занимается продажей страховых договоров клиентам; получает вознаграждение посредством комиссионных за продажу договоров. и куртье. Куртье - страховой брокер, представляющий и защищающий интересы клиентов перед страховой компанией; помогает разрешить проблемы, возникающие с договором страхования; официально уполномочен на переговоры со страховой компанией от имени страхователя; получает комиссионное вознаграждение в результате исполнения своих обязанностей.

Две трети страховых продуктов в страховании жизни продаются банками, также занимающимися страхованием, в основном за счет целой сети банкоматов. Используется также продажа услуг по телефону, факсу, Интернету.

Основные французские куртье:

¤ Cesar et Jutheau;

¤ Gras & Savoye;

¤ Le Blanc & de Nicolay.

Куртье считают необходимым следовать за своими клиентами за границу, где увеличивается подверженность риску из-за перемены места пребывания. Это заставляет их завязывать отношения с англо-саксонскими куртье сначала в плане технического сотрудничества, а затем налаживать и более тесные связи. Например, Cesar et Jutheau - это результат усилий американских куртье номер 1 в мире Mars & McLennan и Gras & Savoye, и сюда может скоро войти английский куртье Willis Corron. Le Blanc & de Nicolay были выкуплены американской группой AON.

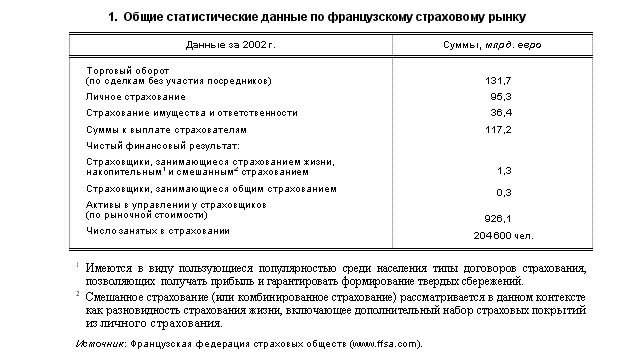

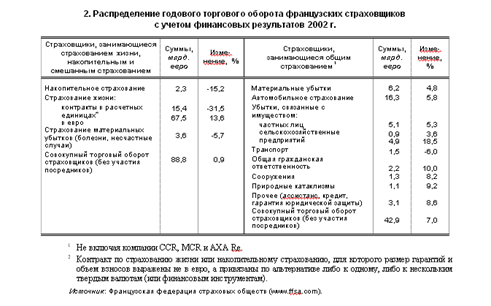

Приведем некоторые статистические данные о современном состоянии страхового рынка, отраженные в табл. 1 и 2.

* * *

В связи с тем, что сегодня французские страховщики тесно сотрудничают с различными российскими страховыми фирмами, открывают представительства на территории России, их роль на российском страховом рынке неизменно возрастает. Примером тому может служить известная французская перестраховочная фирма SCOR. Сбор перестраховочной премии в 2003 г. составил порядка 3,9 млрд. евро, что позволяет фирме удерживать первую позицию во Франции и заметное место среди ведущих перестраховочных групп мира. SCOR представляет собой универсальную перестраховочную компанию, работающую во всех областях страхования, причем на Non-Life приходится примерно 65%, а доля Life составляет 35%. С конца 1998 г. действует московское представительство этой фирмы.

Четыре года назад было подписано соглашение между Французской федерацией страховых обществ и Финансовой академией при Правительстве РФ. Осенью этого года в Академии планируется проведение страхового Рандеву по теме "Страхование рисков терроризма в современном мире и глобализация". В Рандеву примут участие видные представители французского страхового рынка, в том числе президент группы SCOR (Париж), представители фирмы Акса-Куртаж и Французской федерации страховых обществ.

Проведение подобного мероприятия в ряду других будет способствовать сближению российского и французского рынков страхования, осознанию стоящих перед ними общих проблем, дальнейшему развитию позитивных тенденций в страховом секторе.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.vestnik.fa.ru/

| Страховой рынок в Российской Федерации | |

|

Министерство образования и науки Российской федерации Федеральное агентство по образованию Уральский государственный экономический университет Кафедра ... Страховщиком устанавливается определенные соотношения между платежами страхователей и страховщика, возникающими по поводу купли-продажи страхового продукта, то есть определяют ... Около 40% страхового рынка Франции контролируют 5 крупнейших страховщиков, 10 крупнейших компаний - 58% рынка. |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Страховая деятельность в Республике Казахстан | |

|

Содержание Введение 1. Теоретические основы деятельности страховых компаний 1.1 Сущность страхования и его роль в экономике 1.2 Классификация ... ... сущности страхования, состоящей в "замкнутой" раскладке возможного ущерба между заинтересованными лицами, заключается в формировании страховщиком денежных фондов из уплачиваемых ... В США, например, это Нью-Йоркский страховой колледж, который занимает важное положение в системе мирового высшего страхового образования, в Англии - The Charted insurance institute ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Экономическая сущность страхования | |

|

Министерство образования РФ Кубанский Государственный Технологический Университет Кафедра экономической теории Курсовая работа По экономической теории ... Нижняя граница цены определяется принципом равенства между поступлениями платежей страхователя и выплатами страхового возмещения и страховых сумм, верхняя граница - потребностями ... В США, например, это Нью-Йоркский страховой колледж, который занимает важное положение в системе мирового высшего страхового образования, в Англии - The Charted insurance institute ... |

Раздел: Рефераты по страхованию Тип: реферат |

| Государственное регулирование страхового дела | |

|

Оглавление Введение Глава 1 1.1 Государственное регулирование страхования в дореволюционной России 1.2 Понятие страхового рынка, сущность и условия ... Целью моей работы является необходимость рассмотрения проблемы государственного регулирования страхового дела ведь оно является объективной необходимостью предоставления гарантий и ... Рассмотрим основные компоненты системы государственного регулирования страхового рынка Франции, которые представляют интерес для Российской Федерации, где внедрена аналогичная ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Страхование жизни в России | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. СУЩНОСТЬ СТРАХОВАНИЯ ЖИЗНИ 1.1 Услуга страхования жизни на рынке страхования 1.2 Экономические основы страхования жизни 1.3 ... 3. страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; Общий объем страховых выплат в 2001 году составил 201,3 млрд. руб. и на 45,2% превысил их объем в 2000 году, что с учетом динамики объемов полученных взносов свидетельствует о ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |