Реферат: Таможенная политика государства

Раздел: Рефераты по таможенной системе

Тип: реферат

Содержание

Введение.

Глава I. Экономическое содержание и механизм применения таможенных пошлин.

1.1 Понятие таможенной пошлины, её природа , функции и виды.

1.2 Элементы таможенной пошлины. Методы определения таможенной стоимости товара.

Глава II. Актуальные проблемы и перспективы таможенного налогообложения.

2.1 Проблемы правового статуса таможенных пошлин.

2.2. Актуальные направления деятельности таможенной службы РФ

Заключение

Список использованной литературы.

Введение

Таможенная политика государства играет решающую роль во внешнеэкономических отношениях России.

Актуальность данной темы реферата обусловлена в первую очередь неизбежным сотрудничеством стран мира между собой посредством международной торговли. Таким образом, грамотная таможенная политика государства лежит в основе его стабильности и значимости на мировой арене.

Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится прежде всего к импорту. Другая часть методов имеет своей задачей формирование экспорта.

Средства регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара.

Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

Именно поэтому важно оценить эффективность таможенного налогообложения, дать общую характеристику таможенных пошлин, а также проанализировать таможенные тарифы как реестр налогооблагаемых товарных позиций.

Глава I. Экономическое содержание и механизм применения таможенных пошлин

1.1 Понятие таможенной пошлины, её природа, функции и виды

Механизм таможенного регулирования внешнеторговой деятельности в России развит гораздо в меньшей степени, чем система нетарифных ограничений, которая в настоящее время по существу выступает как система экспортного контроля. Таможенный механизм начал формироваться в России с момента создания таможенных границ и принятия в 1993 г. основополагающих законов: Таможенного кодекса и Закона «О таможенном тарифе».

Несмотря на то, что таможенное регулирование отстает от принципов механизма координации ВЭД в целом, оно развивается на экономической основе и складывается из нескольких частей: экспортных и импортных тарифов и пошлин, порядка исчисления и подтверждения таможенной стоимости и страны происхождения ввозимого товара, режима преференций и таможенных режимов возможного помещения товаров, которые в совокупности являются основой для расчета размера таможенных пошлин и налогов.

Таможенное налогообложение — это отношения, складывающиеся между организациями, индивидуальными предпринимателями, а также лицами, признаваемыми налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемыми в соответствии с ТК РФ, с одной стороны, и таможенными и налоговыми органами, с другой, по поводу исчисления и уплаты таможенных налогов. Чаще всего эти отношения напрямую связаны с осуществлением внешнеторговой деятельности.

При перемещении товаров через таможенную границу РФ и в других случаях, упомянутых в Таможенном кодексе, устанавливаются следующие таможенные платежи:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

4) акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

5) таможенные сборы:

• сбор за выдачу лицензий и возобновление их действий;

• сбор за выдачу квалификационного аттестата по таможенному оформлению и возобновление его действия;

• таможенные сборы за таможенное оформление;

• таможенные сборы за хранение товаров;

• таможенные сборы за сопровождение товаров;

• плата за информирование и консультирование по вопросам таможенного дела;

• плата за принятие предварительного решения;

• плата за участие в таможенных аукционах.

Действующий перечень таможенных платежей является открытым, что юридически обеспечивает возможность введения новых косвенных налогов, взимаемых, как правило, с импортируемых товаров.

Таможенная пошлина - обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию Российской Федерации или вывозе товаров с этой территории, а также в иных случаях, установленных таможенным законодательством Российской Федерации, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации. Уплата таможенной пошлины носит обязательный характер и обеспечивается мерами государственного принуждения.

Товары и транспортные средства, перемещаемые через российскую таможенную границу, подлежат обложению таможенной пошлиной в соответствии с Законом Российской Федерации "О таможенном тарифе " , Федеральны м Законом № 74-ФЗ от 27.05.00 "О внесении дополнений в Закон Российской Федерации "О таможенном тарифе", Постановлением Правительства РФ № 1560 от 27.12.96.

В международной практике выделяют следующую классификацию видов таможенных пошлин:

I. В зависимости от направленности перемещения товаров подразделяются на:

Ø импортные (ввозные),

Ø экспортные (вывозные),

Ø транзитные.

В законе РФ «О государственном регулировании внешнеторговой деятельности» (ст. 14) отражено, что импортные и экспортные таможенные пошлины устанавливаются «в целях регулирования операций по импорту и экспорту, в том числе для защиты внутреннего рынка РФ и стимулирования прогрессивных структурных изменений в российской экономике».

Импортные пошлины выполняют протекционистскую функцию, защищая внутренний рынок от иностранных конкурентов. Их действие не ограничивается только удорожанием импортных товаров, но и дает возможность повышать внутренние цены на отечественные товары до уровня мировых цен, увеличенных на размер таможенных платежей.

Экспортные же пошлины служат, в основном, для ограничения вывоза за пределы страны товаров и сырья, необходимых для ее национальной экономики, а уж потом - для пополнения доходной части бюджета,

Транзитные пошлины, которые в настоящее время практически нигде, в том числе и в России, не используются, взимаются с товаров, провозимых через таможенную территорию страны транзитом в другие страны и служат, как правило, неким регулятором сдерживания транзитных грузопотоков.

II. По способу исчисления таможенные пошлины подразделяются на:

Ø адвалорные пошлины,

Ø специфические,

Ø комбинированные.

Закон РФ «О таможенном тарифе» (п.2 ст. 3) закрепляет за Правительством РФ право определять и изменять ставки таможенных пошлин. В этих целях им была образована специальная Комиссия по защитным мерам во внешней торговле и таможенно-тарифной политике – координационный орган, на который, среди прочего, возложена подготовка предложений для Правительства РФ в области тарифных мер регулирования внешнеторговой деятельности, предусматривающих изменение ставок таможенных пошлин.

Ставки таможенных пошлин могут быть дифференцированы в зависимости от кода товара по ТН ВЭД и страны его происхождения. Так, например, при ввозе товаров из стран, которым Россия в торгово-политическом отношении предоставляет режим наибольшего благоприятствования, применяются так называемые базовые (или предельные) ставки таможенных пошлин. А вот в отношении товаров, происходящих из так называемых развивающихся стран, действуют преференциальные ставки таможенных пошлин, размер которых составляет 75 % от базовых ставок.

Ставки таможенных пошлин на одни и те же товары не могут изменяться чаще чем один раз в шесть месяцев. Единовременно ставки не могут быть повышены более чем на 10 процентных пунктов для адвалорных ставок и эквивалентного значения для специфических.

В отдельную группу принято выделять так называемые особые виды пошлин. Применяемых с целью защиты внутреннего рынка от импорта определенного вида товара или видов товаров. К ним относятся специальные, антидемпинговые и компенсационные пошлины.

Специальные пошлины используются либо в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, способных нанести непоправимый ущерб российским производителям подобных товаров, либо в качестве ответной меры на дискриминационные действия в отношении России со стороны других государств или их союзов.

Антидемпинговые пошлины предназначены для защиты внутреннего рынка России от импорта в нее товаров по демпинговым ценам, т. е. когда экспорт таких товаров и их реализация в нашей стране осуществляются по более низким ценам, чем на внутреннем рынке страны-производителя.

Условием постоянного демпинга является сегментация рынка, т. е. разделение его на несколько частей. Выделяя один внутренний сегмент рынка (за счет транспортных расходов, таможенных тарифов и т. д.), монополии поднимают на нем цены, получая монопольные прибыли. Последние позволяют продавать часть товара на внешнем рынке по заниженным ценам. Постоянный демпинг связан с проведением политики вытеснения конкурента за счет низких цен; впоследствии фирма обычно снова повышает цены, доводя их до величины, превышающей первоначальную цену разоренных конкурентов. Разовый демпинг возникает в связи с необходимостью избавиться от случайного избытка товара путем его распродажи на внешнем рынке по низким ценам.

Для национальной экономики наиболее опасен постоянный демпинг, поскольку он ведет к разорению национальных производителей с последующей «перекачкой» монопольной прибыли иностранным производителям.

На практике трудно дифференцировать вышеперечисленные виды, поскольку невозможно четко выявить окончательные намерения фирмы, продающей по заниженным ценам. По этой причине при принятии решения о введении антидемпинговых пошлин страны учитывают прежде всего нанесение ущерба национальной промышленности в связи с ввозом данного товара. Национальные и международные суды обычно принимают дела по обвинению в демпинге и введении антидемпинговых пошлин при наличии «значительного ущерба» для национальной промышленности.

Выявление демпинга выступает причиной наложения антидемпинговой пошлины, величина которой в несколько раз превышает обычную. Антидемпинговые пошлины взимаются со всего объема товара, поставленного по неоправданно низким ценам (иногда за период в несколько лет), и поэтому могут достигать значительной суммы. Заранее определить размер антидемпинговой пошлины невозможно, хотя ее размер должен определяться как разница между «нормальной» ценой товара на национальном рынке и ценой фирмы, осуществляющей демпинг.

Компенсационные пошлины применяются к ввозимым на таможенную территорию России товарам, при производстве или вывозе которых прямо или косвенно использовались государственные субсидии. Необходимость таких пошлин обусловлена тем, что применение субсидий приводит к искусственному занижению затрат на производство товаров и, следовательно - к снижению цен на них при экспорте (в том числе и в нашу страну).

III. От характера происхождения:

- Автономные – вводятся на основании односторонних решений органов государственной власти страны;

- Конвенционные – устанавливаются на базе двусторонних или многосторонних соглашений, такого как ГАТТ\ВТО;

- Преференциальные – пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Их цель – поддержать экономическое развитие этих стран.

IV. По типам ставок:

- Постоянные – таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменятся в зависимости от обстоятельств.

- Переменные- таможенный тариф, ставки которого могут изменятся в установленных государственными органами случаях. Такие ставки довольно редки, используются, например, в Западной Европе в рамках единой сельскохозяйственной политики.

V. По способу вычисления:

- Номинальные – таможенные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт и экспорт.

- Эффективные – реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров.

Таможенная пошлина относится к числу ценовых категорий. Это требует индивидуального подхода к обоснованию пошлин по каждому конкретному виду товаров и координации их с национальными и мировыми издержками цен, учета параметров потребительских свойств и качества товаров и т. п. Исходя из этого функции таможенных пошлин носят не только фискальный, но и регулятивный характер.

Фискальная функция таможенных пошлин состоит в пополнении федерального бюджета.

Регулятивная функция, в свою очередь, проявляется либо как стабилизирующая, когда посредством таможенных пошлин выравниваются условия конкуренции для товаров импортных и товаров отечественного производства и тем самым не создаются преимущества ни для тex, ни для других, либо как протекционистская - когда посредством таможенных пошлин ограничивается доступ импортных товаров на отечественный рынок, а при высоком уровне пошлинного барьера и фактический. запрет на их ввоз. Она может носить также стимулирующий характер - когда ставки таможенных пошлин устанавливаются ниже разницы между национальными и мировыми ценами и тем самым создаются широкие возможности (стимул) для импорта товаров.

Контролирующая функция – состоит в том, что благодаря таможенным пошлинам, платежам, их валовой сумме можно судить об объеме экспорта и импорта товаров. Можно оценить внешнеторговое сальдо, а также структуру экспорта и импорта и на основе этих данных воспользоваться регулирующей функцией для стимуляции экспорта в определенной отрасли производства, или создать благоприятные условия для развития отстающих отраслей.

1.2 Элементы таможенной пошлины. Методы определения таможенной стоимости товара

Таможенные пошлины взимаются в виде налогов и сборов за перемещаемые товары (работы, услуги) через таможенную границу РФ. Определим основные элементы таможенной пошлины:

· Плательщики

· Объект и предмет налогообложения

· Тарифные льготы и преференции

· База налогообложения

· Налоговая ставка

· Порядок исчисления и уплаты налога

Налогоплательщиками таможенных пошлин и сборов являются собственники товаров, перемещающие товар через таможенную границу.

Объектом налогообложения таможенной пошлиной и сбором признаются товары, перемещаемые через таможенную границу, за исключением тех, на которые распространяются льготы.

Предметом таможенного налогообложения является таможенная стоимость товаров, пересекающих таможенную границу Российской Федерации.

В необходимых случаях при установлении налога в акте законодательства помимо обязательных элементов налога могут также предусматриваться налоговые льготы и основания для их использования плательщиком.

В таможенном деле для этого используют понятия-синонимы «тарифные льготы» и «тарифные преференции». По своему экономическому содержанию тарифная льгота является разновидностью налоговых льгот. Тарифная льгота, предполагающая сокращение размера подлежащей уплате таможенной пошлины.

Тарифные льготы – это льготы, предоставляемые в форме возврата ранее уплаченной таможенной пошлины, в форме освобождения от уплаты пошлины, в форме снижения ставки таможенной пошлины либо в форме установления тарифных льгот на преференциальный ввоз (вывоз) товаров. Порядок их предоставления определяется Правительством РФ.

Тарифные преференции – это специальные преимущества, предоставляемые при обложении таможенными пошлинами всех или нескольких видов товаров отдельных стран и не распространяющихся на аналогичные товары других стран, образующих вместе с Россией зону свободной торговли (таможенный союз), либо происходящих из развивающихся стран (например, страны Африки и Латинской Америки).

Налоговая база таможенной пошлины определяется как таможенная стоимость товара, перемещаемого через таможенную границу, или их объемная характеристика (количество, масса, объем и т. д.).

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Ставки ввозных таможенных пошлин определяются Правительством РФ.

В РФ применяются следующие виды ставок пошлин (Ст. 4 Закона РФ "О таможенном тарифе"):

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

В качестве основы для исчисления таможенной пошлины будет использована таможенная стоимость товаров и транспортных средств, определяемая в соответствии с Законом РФ "О таможенном тарифе", либо в случаях, когда установлены специфические или комбинированные ставки таможенной пошлины, в качестве основы начисления берется количество товара, которое является объектом обложения (вес, объем и т.д.)

В НК РФ порядку исчисления таможенной пошлины как налога посвящена ст. 52 «Порядок исчисления налога», где установлены правила исчисления налога, а в ТК РФ - ст. 324 «Порядок исчисления таможенных пошлин, налогов». НК РФ четко разделяет такие элементы налогообложения, как «порядок исчисления налога» (ст. 52), «сроки уплаты налогов и сборов» (ст. 57), «порядок уплаты налогов и сборов» (ст. 58). В ТК РФ эти элементы регламентированы, соответственно, ст. 324 «Порядок исчисления таможенных пошлин, налогов», ст. 329 «Сроки уплаты таможенных пошлин, налогов» и ст. 331 «Порядок и формы уплаты таможенных пошлин, налогов».

В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев:

• пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена);

• выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом).

Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер).

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в рублях:

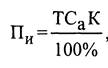

Где,

Т - таможенная стоимость импортируемого товара, валюта;

Са - адвалорная ставка импортной таможенной пошлины, %;

К - курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта.

Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле:

![]() где

где

Н - количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.);

Сс - специфическая ставка таможенной пошлины, евро за единицу товара;

К - курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро.

Как отмечалось ранее, комбинированные ставки одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара либо количество товара в натуральном выражении.

Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Са в евро за единицу товара»: сначала исчисляется размер пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле 1, а затем исчисляется размер пошлины по специфической ставке в евро за единицу товара по формуле 2. Для определения пошлины, подлежащей уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Са в евро за единицу товара»: рассчитывается пошлина сначала по адвалорной ставке по формуле 1, а затем по специфической ставке по формуле 2. Для определения пошлины, подлежащей уплате, обе полученные величины складываются.

Таможенная стоимость товара и методы ее определения

Под таможенной стоимостью товара в Таможенном праве понимается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. Она является основой для начисления таможенной пошлины и иных видов таможенных платежей.

Методика определения таможенной стоимости товаров в российском таможенном законодательстве построена в соответствии с общемировой практикой. Последняя же основана на нормах подписанного в 1979 г. в г. Токио Соглашения об оценке товаров для таможенных целей, которое было подписано в рамках многосторонних торговых переговоров, проходивших под эгидой ГАТТ (Генеральной ассамблеи по тарифам и торговле) и определило таможенную стоимость товара как цену, фактически уплаченную или подлежащую уплате за товары при продаже с целью экспорта в страну импорта, скорректированную с учетом установленных дополнительных начислений к этой цене. Причем перечень дополнительных начислений к цене сделки (таких как, например, расходы по доставке товара до границы и др.), когда они не вошли в цену сделки, но при этом были фактически понесены покупателем, также определен вышеупомянутым соглашением.

Система методов определения таможенной стоимости товаров в Российской Федерации определена в разделе IV Закона РФ «О таможенном тарифе». Эта система применяется в отношении ввозимых в Россию товаров.

Определение таможенной стоимости обязательно для всех ввозимых товаров, за исключением следующих случаев:

• когда стоимость ввозимых товаров не превышает установленного законодательством уровня;

• когда ввозимые товары освобождаются от уплаты пошлин в рамках таможенного режима, в соответствии с которым они ввозятся;

• когда товары ввозятся физическими лицами не для коммерческих целей в пределах установленной нормами таможенного законодательства стоимости.

Основным методом определения таможенной стоимости ввозимых товаров для сделок купли-продажи (сделок на стоимостной основе) является оценка по цене сделки с ввозимыми товарами (метод 1). Поэтому оценку товара в таможенных целях всегда следует начинать с проверки применимости именно этого метода.

В соответствии с этим методом таможенной стоимостью считается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. При этом к ней добавляются следующие элементы (если они не были включены в цену ранее по условиям контракта):

· расходы по доставке товара до места его ввоза на территорию России (это фрахт, страховки, расходы по погрузке и выгрузке и ряд других);

· расходы покупателя (например, на упаковку);

· часть стоимости тех товаров (сырья, оборудования и пр.) и услуг, которые бесплатно или по сниженным ценам были предоставлены импортером для производства или продажи ввозимых им товаров;

· платежи за использование объектов интеллектуальной собственности, которые импортер должен осуществить по условиям договора;

· прямой или косвенный доход экспортера от дальнейшей перепродажи товаров на территории России.

Если основной метод в силу ряда причин, установленных в Законе РФ «О таможенном тарифе», не может быть использован, тогда последовательно должен применяться один из пяти оставшихся методов.

Методы 2 и 3 основаны на использовании в качестве исходной базы для определения таможенной стоимости товара цены сделки с идентичными или однородными товарами. При этом в равной мере может применяться как информация, имеющаяся у таможенных органов, так и документально подтвержденная информация, представляемая декларантом. Основным критерием при выборе информации в качестве исходной базы для определения таможенной стоимости является степень близости к условиям оцениваемой сделки.

Второй метод - это метод оценки по цене сделки с идентичными товарами. В соответствии с ним таможенной стоимостью считается цена сделки с товарами, по своим физическим характеристикам, качеству и репутации на рынке, производителю и стране происхождения одинаковыми с ввозимыми при условии, что эти товары были ввезены в Россию не ранее чем за 90 дней до ввоза оцениваемых товаров. При выяснении нескольких цен сделки с идентичными товарами за основу выбирается наименьшая. А третий метод – метод оценки стоимости товара по цене сделки с однородными товарами. При его использовании порядок определения таможенной стоимости аналогичен используемому в предыдущем методе с той лишь разницей, что выбираемые в качестве базы товары должны иметь сходные характеристики с оцениваемыми, но могут происходить от разных производителей.

Методы вычитания и сложения (методы 4 и 5) предусматривают уже принципиально иную базу расчета таможенной стоимости товара. Четвертый метод - метод вычитания стоимости. При его использовании таможенная стоимость определяется следующим образом: от цены продажи на территории России идентичных или однородных товаров вычитаются комиссионные вознаграждения, обычные надбавки на прибыль и общие расходы по продаже, транспортные и страховые расходы, понесенные владельцами таких товаров внутри российской территории, а также суммы ввозных таможенных пошлин.

Пятый метод - метод сложения стоимости. Он позволяет определить таможенную стоимость товаров путем сложения средних производственных издержек экспортера, общих затрат, связанных с продажей товаров в Россию из страны экспортера, и прибыли, обычно получаемой экспортером от поставки товаров.

Шестой метод является резервным и применяется в тех случаях, когда для определения таможенной стоимости товара не удается использовать ни один из предыдущих методов. В этом случае таможенная стоимость определяется с учетом мировой практики на основе предоставляемой таможенным органом декларанту информации о ценах на товары и услуги. При этом в качестве основы для определения таможенной стоимости товара не могут быть использованы:

§ цена на внутреннем рынке Российской Федерации на товары, произведенные в России;

§ наивысшая из двух альтернативных стоимостей в системе, допускающей их принятие для таможенных целей;

§ цена товара, поставляемого из страны его вывоза в третьи страны;

§ произвольно установленная или достоверно не подтвержденная цена.

Декларант самостоятельно выбирает метод расчета таможенной стоимости товаров в зависимости от условий каждого метода, и несет полную ответственность за правильность выбора используемого им метода и достоверность указываемой информации.

Порядок определения таможенной стоимости вывозимых из России товаров устанавливается Правительством РФ. В частности, он установлен Постановлением Правительства РФ от 7 декабря 1996 г. № 1461 «О порядке определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации».

В качестве базы для начисления таможенных платежей при вывозе товаров из нашей страны используется цена сделки, т. е. цена, фактически уплаченная или подлежащая уплате при продаже товаров на экспорт. В таможенную стоимость вывозимых из России товаров помимо этого включаются:

1) комиссионные и брокерские вознаграждения;

2) стоимость контейнеров и другой многооборотной тары, если она рассматривается по ТН ВЭД как единое целое с товарами;

3) стоимость упаковки и работ по упаковке;

4) стоимость товаров и услуг, бесплатно или по сниженным ценам предоставляемых покупателем продавцу для производства экспортируемых им товаров;

5) лицензионные и иные платежи, если это предусмотрено условиями покупки вывозимых товаров;

6) поступающая продавцу прямо или косвенно часть дохода от последующих перепродаж вывозимого товара;

7) все налоги, за исключением таможенных платежей, взимаемые· на таможенной территории России, если они не подлежат компенсации продавцу при вывозе товаров.

С учетом важности и остроты проблемы определения таможенной стоимости товаров, а также с целью систематизации основополагающих норм таможенного законодательства и по ряду иных факторов предусмотрели в новом кодексе отдельную главу - главу 4 «Таможенная стоимость товаров». В эту главу вошли нормы разделов ПI и VI Закона РФ «О таможенном тарифе», а также целый ряд иных норм, касающихся таможенной стоимости товаров и контроля за правильностью ее определения, необходимость наличия которых выявлена многолетней таможенной практикой.

Глава II. Актуальные проблемы и перспективы таможенного налогообложения

2.1. Проблемы правового статуса таможенных пошлин

За последние годы количество налогов и сборов сокращено в несколько раз: отменены «оборотные» налоги, а также другие налоги и сборы, введенные в начале 1990-х гг. (т.е. до принятия Конституции РФ и кодексов, регулирующих основные отрасли законодательства) и потерявшие какое-либо экономическое содержание.

Специалисты по налогообложению уже в течение нескольких лет обсуждают вопрос о целесообразном количестве налогов и сборов. Представителями бизнеса высказывались мнения о том, что оно не должно быть более 5. По мнению представителей государства, ни одной из крупных стран этого сделать не удалось, и в лучшем случае общее количество налогов и сборов можно сократить до 15.

Казалось бы, сторонники значительного сокращения перечней налогов и сборов могут праздновать победу, а субъекты хозяйственной деятельности, освободившись от лишних платежей, могут работать эффективнее, способствуя дальнейшему развитию экономики страны.

Однако более детальный анализ норм Закона свидетельствует о том, что планируемое с 2005 года сокращение количества налогов и сборов будет происходить не столько за счет отказа от взимания ряда обязательных платежей, сколько за счет придания им нового правового статуса,

Так, из системы налогов и сборов должны быть исключены таможенные пошлины и таможенные сборы, платежи за пользование лесным фондом, платежи за негативное воздействие на окружающую среду. Предполагается, что все эти платежи станут неналоговыми доходами бюджетов и их взимание будет регулироваться не законодательством о налогах и сборах, а другими (специальными) федеральными законами.

При обсуждении данной инициативы в Государственной Думе предполагаемые изменения были позиционированы как технические и, следовательно, вполне безобидные для государства и налогоплательщиков.

Вопрос о статусе лесных, водных и экологических платежей прошел достаточно длительное обсуждение и, на наш взгляд, может быть решен (естественно, после уточнения характера отношений в лесо- и водопользовании, нанесении ущерба окружающей среде) в пользу их не налогового, а гражданско-правового статуса.

Наибольшие сомнения вызывает решение о придании нового статуса таможенным пошлинам и таможенным сборам. Проанализируем его возможные последствия.

По своему характеру таможенные пошлины и сборы полностью соответствуют определениям налога и сбора, приведенным в части первой НК РФ (ст. 8).

Так, таможенная пошлина является обязательным, индивидуально безвозмездным платежом, взимаемым с организаций и физических лиц, в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства. То есть таможенная пошлина обладает признаками налога, которые содержатся в его определении, сформулированном в п. 1 ст. 8 НКРФ.

Таможенные сборы за таможенное оформление представляют собой обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными (в данном случае таможенными) органами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений. То есть сборы за таможенное оформление обладают характеристиками сбора, отраженными в п. 2 ст. 8 НК РФ.

Этим платежам присуще большинство элементов налогообложения, которые должны быть определены в соответствии со ст. 17 НК РФ:

• налогоплательщики;

• объект налогообложения;

• налоговая база;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога;

• льготы и основания для их использования налогоплательщиком.

Единственным элементом, который отсутствует у таможенных пошлин и сборов, является налоговый период. Это обусловлено спецификой элемента «порядок и сроки уплаты», связанной с особенностями таможенного налогообложения в России в части сроков уплаты таможенных платежей.

Другим аргументом в пользу того, что таможенные пошлины и сборы за таможенное оформление имеют «налогово-сборовую» природу, являются нормы ст. 57 Конституции РФ, в соответствии с которой «каждый обязан платить законно установленные налоги и сборы». Как следует из этих норм, в сфере публично-правовых отношений, призванных обеспечивать финансовую основу осуществления государством своих функций, к числу которых, бесспорно, относятся и отношения, связанные с уплатой таможенных платежей, могут существовать только два вида обязательных платежей — налоги и сборы. То есть любые платежи, как бы они ни назывались, в том числе и таможенные платежи, если они должны уплачиваться государству либо как обязательные и индивидуально безвозмездные, либо обязательная уплата которых является одним из условий совершения государственными органами в отношении плательщиков юридически значимых действий, являются или налогами, или сборами. Уплата других обязательных платежей Конституцией РФ не предусмотрена. Все остальные платежи государству должны носить гражданско-правовой или какой-либо иной характер (например, средства, полученные в результате применения мер ответственности — административной, уголовной и т. д.).

Следовательно, для того чтобы у участников внешнеэкономической деятельности (ВЭД) были правовые основания для уплаты таможенных пошлин и сборов как неналоговых платежей, необходимо изменить законодательство таким образом, чтобы данные платежи приобрели гражданско-правовой характер, т.е. уплачивались бы за определенные услуги, оказанные таможенными органами.

Однако, на наш взгляд, для развития законодательства в таком направлении, кроме огромного количества технических сложностей, имеется несколько фундаментальных препятствий и серьезных ограничений.

Поскольку речь идет о гражданско-правовых отношениях, важно, чтобы механизм этих отношений не противоречил основным началам гражданского законодательства, которые сформулированы в ст. 1 ГК РФ. Там, как известно, зафиксированы принципы равенства участников отношений, свободы договора, добровольности приобретения и осуществления гражданских прав. Подобные принципы едва ли применимы к отношениям между участниками ВЭД и таможенными органами, которые носят государственно-властный характер. Более того, в п. 3 ст. 2 ГК РФ указано, что к отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

В принципе, сборы за таможенное оформление можно обосновать как оплату услуги таможенных органов, естественно, изменив большое количество норм Таможенного и Гражданского кодексов РФ. Гораздо сложнее ситуация с таможенными пошлинами. Единственный «возможный» аргумент в пользу того, что пошлина является платой за услуги, оказываемые участникам ВЭД, сформулирован классиком мировой экономической мысли В. Петти в «Трактате о налогах и сборах»:

«Я не могу хорошо уяснить себе, каковы те естественные основания, в силу которых эти пошлины должны уплачиваться государю как при ввозе, так и при вывозе; имеются, по-видимому, все же некоторые основания уплаты ему за разрешение вывозить определенные продукты, в которых другие страны действительно нуждаются. Я поэтому полагаю, что пошлины являлись вознаграждением, уплачиваемым государю за защиту провоза товаров как в страну, так и из страны от пиратов, и я считал бы это действительно правильным, если бы государь был обязан тратить большие средства с этой целью».

Однако сегодня объяснить необходимость изменения Закона «О таможенном тарифе» таким образом, чтобы таможенная пошлина представляла собой платеж государству за обеспечиваемую им защиту от пиратов, будет непросто.

Проведенный анализ точек зрения на проблему специалистов по налогообложению также подтверждает имеющиеся сомнения в правильности принятого решения об исключении таможенных пошлин и сборов из системы налогов и сборов.

Вопросы правового статуса таможенных пошлин и сборов неоднократно рассматривались и Конституционным Судом РФ. Так, в Определении Конституционного Суда РФ от 15.12.2000 № 294-О отмечается, что «таможенная пошлина является одним из федеральных сборов, доходы от которого используются в публичных целях». Таким образом, таможенная пошлина и таможенные сборы по своей конституционно-правовой природе относятся к налогам и сборам.

Вот мнение одного из лучших специалистов в области законодательства о налогах и сборах профессора С. Г Пепеляева:

«Уплата иных, помимо налогов и сборов, обязательных платежей (за исключением штрафных санкций) Конституцией РФ не предусмотрена. Поэтому в случае исключения таможенной пошлины и таможенных сборов из системы налогов и сборов возникает неопределенность в вопросе о том, имеются ли конституционно-правовые основания для взимания данных платежей.

Таможенная пошлина и таможенные сборы полностью соответствуют понятиям "налог" и "сбор" определение которых содержится в статье 8 НК РФ.

В соответствии с частью 3 пункта 5 статьи 3 НК РФ "ни на кого не может быть возложена обязанность утачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом ".

Следовательно, в случае исключения таможенных пошлин и сборов из системы налогов и сборов на организации и физических лиц не может быть возложена обязанность уплачивать данные платежи".

Как следует из приведенной выдержки, теперь любые организации и физические лица вправе оспорить взимание таможенных пошлин и сборов за таможенное оформление как не имеющее нормативного основания. Похожая точка зрения высказана и аудитором Счетной палаты РФ профессором В. Г. Пансковым, который отмечает, что «размытая» нормативная база по таможенным платежам не может избежать неточностей и противоречий, что усложняет контроль и дает возможность минимизировать, а нередко и не платить установленные платежи.

Таким образом, складывающаяся законодательная неопределенность рано или поздно приведет к массовым обращениям участников внешнеэкономической деятельности в суды. Если суды, разбирая подобные споры, будут руководствоваться буквой закона, а не соображениями государственной целесообразности, то итогом нововведений, скорее всего, станут потери доходов федерального бюджета.

Для плательщиков, у которых нет возможности привлекать адвокатов для защиты своих интересов в судах, возможные последствия нового статуса таможенных пошлин и таможенных сборов могут оказаться поистине катастрофическими.

Известно, что, хотя законодательно таможенные органы имеют права и несут обязанности налоговых органов, на деле таможенное налогообложение и возможности таможенных органов весьма существенно отличаются от возможностей налоговых органов. Основная проблема в том, что таможенное оформление товаров, их налогообложение и выпуск — взаимосвязанные процедуры. В случае несогласия с требованиями таможенных органов (например, в части таможенной стоимости товаров, их кода в соответствии с Товарной номенклатурой внешнеэкономической деятельности) или их своеобразной трактовкой норм законодательства перед участником ВЭД встает дилемма: обращение в суд или возникновение проблем с оформлением и выпуском товаров.

Рассмотрим весьма показательную ситуацию. Для целей контроля таможенной стоимости, которая является базой для исчисления таможенных пошлин и сборов за таможенное оформление, нормы ст. 40 НК РФ, предоставляющие налогоплательщикам достаточно широкие возможности, не применяются. Здесь необходимо руководствоваться положениями Закона РФ «О таможенном тарифе», согласно которому в случае возникновения сложностей с определением таможенной стоимости таможенные органы вправе использовать так называемый резервный метод, т.е. обращение к имеющейся в их распоряжении ценовой информации. На практике это означает использование выпускаемых таможенными органами информационных писем, в которых содержатся цены по различным группам товаров.

Естественно, что указанные в информационных письмах цены, как правило, гораздо выше, чем реальные цены сделки.

Заметим, что информационные письма не имеют официального статуса, не регистрируются Министерством юстиции РФ, т.е. вообще как бы не существуют. Оспаривать сами письма в суде — то же самое что бороться с привидениями. Тем не менее они есть и должны исполняться сотрудниками таможен.

Существует опасение, что после изменения статуса таможенных пошлин и сборов исполнительная власть получит дополнительные возможности по регулированию этих платежей на основе не законодательства о налогах и сборах, которое постепенно формируется и совершенствуется, а «рамочных» законов, допускающих возможности различных толкований и, что особенно тревожно, ведомственных актов, таких как информационные письма.

Поэтому в сложившейся ситуации говорить о каких-либо услугах, якобы полученных плательщиком таможенных пошлин и сборов от таможенных органов, свободе выбора при получении этих услуг и особенно равенстве сторон, на наш взгляд, цинично.

Очевидно, что формирующаяся система нормативного регулирования таможенных пошлин и сборов за таможенное оформление не может быть признана удовлетворительной, так как скорее всего приведет к негативным последствиям и для федерального бюджета, и для плательщиков.

Поэтому считаем целесообразным, не нарушая принципа единства системы налогов и сборов, отказаться от идеи регулирования различных видов фискальных платежей в разных отраслях законодательства.

Полагаем, что большинство вопросов, связанных с налогами и налогообложением, независимо от того, какое ведомство занимается контролем за их уплатой, должно регулироваться законодательством о налогах и сборах.

Следует признать, что сегодня предметы ведения таможенного законодательства неоправданно расширены, особенно в части налогов и сборов, администрируемых таможенными органами (таможенных платежей).

Первым шагом в совершенствовании действующего законодательства могло бы стать более четкое разграничение предметов ведения и уточнение терминов налогового и таможенного законодательства. Например, в Таможенном кодексе РФ отсутствует понятие «таможенные платежи» (см. ст. 11 «Основные понятия...»), а в разделе III «Таможенные платежи» указаны только виды платежей.

На наш взгляд, отсутствие законодательного определения этих платежей в значительной степени создает предпосылки для обоснования их особого (например, неналогового) статуса.

Проблемы с неопределенностью термина «таможенные платежи» стали особенно актуальны после принятия части первой НК РФ, когда и у участников ВЭД, и у таможенных органов начали возникать трудности из-за создавшейся коллизии понятий налогового и таможенного законодательства.

Уже в 1998 году специалистами предпринимались попытки сформулировать понятие «таможенные платежи». Так, заместителем начальника Северо-Западного таможенного управления В. Кулешовым было предложено следующее определение:

«Таможенные платежи — налоги и сборы, взимаемые таможенными органами РФ в соответствии с настоящим (Таможенным) кодексом и Налоговым кодексом РФ. Таможенные платежи являются федеральными налогами и сборами".

Данное определение, по нашему мнению, можно было бы принять за основу, внеся в него коррективы с учетом того, что сегодня, согласно законодательству, налоговые и таможенные органы не взимают налоги и сборы, а осуществляют контроль за их уплатой. С учетом сказанного, определение могло бы выглядеть следующим образом:

«Таможенные платежи — налоги и сборы, подлежащие уплате в связи с перемещением товаров через таможенную границу РФ. Таможенные платежи являются федеральными налогами и сборами».

Исходя из указанного определения, можно было бы классифицировать виды таможенных платежей, приведенные в ст. 318 Таможенного кодекса РФ как налоги или сборы.

В заключение в подтверждение вышеприведенной аргументации хотелось бы сослаться на основные направления налоговой политики, содержащиеся в Бюджетном послании Президента РФ Федеральному Собранию Российской Федерации «О бюджетной политике в 2005 ГОДУ»:

«Период кардинальных изменений налоговой системы подходит к концу. На первый план постепенно выходит задача сохранения стабильности налоговой системы как фактора легализации бизнеса и увеличения массы налоговых платежей. Вносимые в законодательство о налогах и сборах отдельные изменения все в большей степени должны быть направлены на повышение ясности законодательства и на однозначность его применения налогоплательщиками».

2. 2. Актуальные направления деятельности таможенной службы РФ

Повышение конкурентоспособности России, степени её интеграции в мировую экономику предполагают формирование единого информационного пространства в области внешнеторговой деятельности.

Как известно, 2004 г. - это первый год работы таможенных органов в условиях действия нового Таможенного кодекса Российской Федерации, призванного установить принципиально иные правоотношения между таможней и бизнесом [ТК был принят 28 мая 2003 г. и действует с 1 января 2004 г.].

Новый ТК создал правовую базу для перехода от стадии эксперимента к практическому применению электронного декларирования товаров. К концу 2004 г. около 10 таможенных постов уже работали с электронной формой декларирования. Ими оформлено более 1700 электронных деклараций. Более 100 участников внешнеэкономической деятельности перешли на такую форму работы.

В новом ТК закреплены основы и принципы таможенного контроля с использованием системы управления рисками (СУР).

Это принципиально новое направление работы таможенных органов Российской Федерации, несущее с собой новую идеологию и философию таможенного контроля, означающее переход к международным стандартам работы, принятым в странах ЕС и США.

От тотального контроля за всем, что перемещается через границу, современная таможня переходит к выборочному контролю, сосредоточивая свои ресурсы на предотвращении правонарушений, имеющих наиболее негативные последствия для экономики и безопасности страны.

В настоящее время уже разработаны общероссийские, региональные и местные профили рисков. Началась работа по автоматизации создания проектов профилей риска, формирования базы данных профилей риска, их доведения до таможенных постов и выявления рисков при декларировании. Создан и начинает использоваться единый реестр субъектов внешнеэкономической деятельности.

Для комплексного решения задач информационной поддержки продвижения российских товаров и услуг на внешние рынки, связанных с системой сбора и анализа экспортных предложений, заявок и тендеров, поступающих от российских предприятий и иностранных потребителей, в целом для снижения предконтрактных расходов российских экспортеров в сети Интернет создана и успешно функционирует информационно-поисковая система "Экспортные возможности России".

К настоящему времени база данных российских экспортеров содержит информацию более чем о 1500 предприятиях, осуществляющих экспортные поставки промышленной продукции.

Внедрение системы направлено на организацию новых информационных потоков между российскими экспортерами, центральным аппаратом МЭРТ, а также представительствами Российской Федерации по торгово-экономическим вопросам в иностранных государствах, повышение скорости прохождения информации и значительного увеличения объема получаемой информации о проводимых тендерах за рубежом и коммерческих запросах иностранных организаций за счет существенной активизации работы последних.

По линии сотрудничества с ЕС реализуется проект ТАСИС "Гармонизация таможенных процедур России и ЕС". Важным элементом таможенного сотрудничества России и ЕС в правоохранительной деятельности является взаимодействие с Европейским бюро по борьбе с мошенничеством с целью предотвращения случаев недостоверного декларирования контролируемых видов товаров.

По каналам международной правоохранительной сети "СЕN" региональный узел связи "RILO-Москва" осуществляет оперативный обмен информацией с таможенными службами стран СНГ и Всемирной таможенной организацией о новых маршрутах перемещения контрабанды и способах её сокрытия, в том числе наркотиков, оружия, боеприпасов, взрывчатых веществ, товаров военного и двойного назначения.

Первый год работы в новых условиях в целом показал достаточную работоспособность Кодекса. Его введение способствовало расширению торговли и росту объемов собираемости платежей. О масштабах деятельности таможни по сбору таможенных платежей говорит такая цифра: ежедневно в казну государства таможенники перечисляют около 170 млн. долл. Таможенные платежи обеспечивают почти 40% доходной части бюджета и составляют без малого 8% ВВП.

Как известно, до марта 2004 г. таможенные процедуры в России осуществлялись подразделениями самостоятельного ведомства - Государственным таможенным комитетом. В рамках реорганизации таможенной службы его функции были распределены между Федеральной таможенной службой (ФТС), МЭРТ и Минфином. За ФТС оставлены только функции надзора за выполнением таможенного законодательства участниками внешнеторговой деятельности, т.е. это ведомство практически не может влиять на ход реформ в сфере таможенного дела. Все таможенное нормотворчество отошло к МЭРТ, а обязанности по установлению правил определения таможенной стоимости - к Минфину.

Для устранения правовых пробелов в части установления и взимания таможенных сборов необходимо было внесение изменений и дополнений в ТК. С этой целью был принят Федеральный закон от 11.11.04, который вступил в силу 1 января 2005 г.

Этим законом устанавливаются следующие виды таможенных сборов:

· таможенные сборы за таможенное оформление;

· таможенные сборы за таможенное сопровождение;

· таможенные сборы за хранение.

Законом определены также плательщики таможенных сборов, порядок уплаты таможенных сборов, а также случаи освобождения от их уплаты. Кроме того, устанавливаются фиксированные ставки таможенных сборов за таможенное сопровождение и таможенных сборов за хранение. Ставки таможенных сборов за таможенное оформление устанавливаются Правительством Российской Федерации

Заключение

Под таможенно-тарифным регулированием следует понимать совокупность организационных, экономических (тарифных) и административных (нетарифных) мер: государственного регулирования внешнеэкономической деятельности в Российской Федерации, которые так или иначе призваны способствовать защите национальных производителей на внутреннем рынке, регулировать структуру экспорта и импорта товаров, а также обеспечивать источник пополнения доходной части федерального бюджета.

Правовую основу таможенно-тарифного регулирования составляют: Таможенный кодекс РФ; Закон РФ «О таможенном тарифе»; система подзаконных нормативно-правовых актов, издаваемых Правительством РФ и ГТК России.

Под тарифным регулированием в таможенном праве понимают меры государственного воздействия на внешнеэкономические связи страны, в основе которых лежит ценовой фактор влияния на внешнеторговый оборот. Такое влияние осуществляется посредством установления и взимания таможенных пошлин и иных таможенных платежей при перемещении товаров и транспортных средств через таможенную границу.

Таможенная пошлина — это «обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта».

Можно выделить следующие виды таможенных пошлин:

1.По направлению перемещения товаров: импортные; экспортные; транзитные

2.По способу исчисления: адвалорные; специфические; комбинированные

3.По характеру: специальные; антидемпинговые; компенсационные

4.По происхождению: автономные; конвенционные; преференциальные

5.По типам ставок: постоянные; переменные

5.По способу вычисления: номинальные; эффективные.

Основные функции таможенных пошлин выделяют следующие:

· Регулирующая функция

· Фискальная функция

· Контролирующая функция

Основой нормативно-правовой базы для определения таможенной стоимости является Закон РФ от 21.05.1993 N 5003-1 (ред. от 10.11.2006) «О таможенном тарифе». Он определяет основные понятия и правила применения методов, используемых для оценки таможенной стоимости товаров. В соответствии с этим законом таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации – это цена сделки, фактически уплаченная или подлежащая уплате за товары на момент пересечения им таможенной границы РФ.

Система определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике.

Определение стоимости ввозимого товара с целью расчета таможенных пошлин - одна из наиболее сложных таможенных процедур.

Для её осуществления Законом определены следующие методы:

1) метод по стоимости сделки с ввозимыми товарами;

2) метод по стоимости сделки с идентичными товарами;

3) метод по стоимости сделки с однородными товарами;

4) метод вычитания;

5) метод сложения;

6) резервный метод.

Основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами. Это означает, что при проведении оценки товаров необходимо в максимально возможной степени использовать первый метод. Если окончательно установлено, что цена сделки отсутствует или не может быть определена, либо не может использоваться для определения таможенной стоимости, следует переходить к следующим методам оценки.

Являясь одним из сложных вопросов таможенного дела, таможенная стоимость требует создания самой современной и согласованной с мировой практикой системой ее контроля, проведения постоянного ценового мониторинга, создания информационных баз данных для контроля таможенной стоимости, целевая и комплексная проверки участников внешнеэкономической деятельности, устранения утечки валютной выручки.

ü Очевидно, что формирующаяся система нормативного регулирования таможенных пошлин и сборов за таможенное оформление не может быть признана удовлетворительной, так как скорее всего приведет к негативным последствиям и для федерального бюджета, и для плательщиков.

ü Следует признать, что сегодня предметы ведения таможенного законодательства неоправданно расширены, особенно в части налогов и сборов, администрируемых таможенными органами (таможенных платежей).

ü Проблемы с неопределенностью термина «таможенные платежи» стали особенно актуальны после принятия части первой НК РФ, когда и у участников ВЭД, и у таможенных органов начали возникать трудности из-за создавшейся коллизии понятий налогового и таможенного законодательства.

Основными путями решения данных проблем мы видим следующие:

ü Первым шагом в совершенствовании действующего законодательства могло бы стать более четкое разграничение предметов ведения и уточнение терминов налогового и таможенного законодательства. Например, в Таможенном кодексе РФ отсутствует понятие «таможенные платежи» (см. ст. 11 «Основные понятия...»), а в разделе III «Таможенные платежи» указаны только виды платежей.

ü Большинство вопросов, связанных с налогами и налогообложением, независимо от того, какое ведомство занимается контролем за их уплатой, должно регулироваться законодательством о налогах и сборах.

ü Также считаем целесообразным, не нарушая принципа единства системы налогов и сборов, отказаться от идеи регулирования различных видов фискальных платежей в разных отраслях законодательства.

Список использованной литературы.

1. Конституция Российской Федерации от 12 декабря 1993 года

2. Таможенный кодекс Российской Федерации от 28 мая 2003 г. N 61-ФЗ

3. Закон РФ «О таможенном тарифе» от 21 мая 1993 года № 5003-1

4. Покровская В.В. «Организация и регулировании внешнеэкономической деятельности: Учебник. - М.: Юристъ, 2000. – 456с.

5. Чеботарев Н.В. «Мировая экономика»:Учебник: - М.: Издательско-торговая корпорация «Дашков и С». – 2007. – 332с.

6. Фигурнова Н.П. «Международная экономика»: Учебное пособие. – М: Издательство «Омега-Л», 2007. – 304с.

7. Синецкий Б.И. «Основы коммерческой деятельности: Учебник. – М.:Юристъ, 2000. – 659с.

8. Тимошенко И.В. «Таможенное право России. Серия «Учебники, учебные пособия». Ростов-на-Дону: «Феникс», 2001. – 512с.

9. Комиссаров А.В. «Направления деятельности ФТС России» // Внешнеэкономический бюллетень, №6 2005 г.

10. Семкина Т.И. «О соотношении норма таможенного и налогового законодательства» // Налоговая политика и практика, № 1 2005 г

11. Широков С.В. Артемьев А. А. «Новый статус потери таможенных платежей бюджета?»//Налоговая политика и практика, №9 2005 г.

12. Широков С.В. Артемьев А. А. «Налоговая реформа продолжается.» // Налоговая политика и практика, №2 2005 г.

13. www.referent.ru

14. www.minfin.ru

| Актуальные проблемы организации контроля таможенной стоимости товаров | |

|

Федеральная таможенная служба Государственное образовательное учреждение Высшего профессионального образования "Российская таможенная академия ... Рассматривая процесс формирования таможенной стоимости в связи с ее назначением, можно дать полное определение таможенной стоимости: это стоимость товара, которая используется для ... контроль правильности исчисления и своевременности уплаты таможенных пошлин, налогов и сборов; |

Раздел: Рефераты по таможенной системе Тип: дипломная работа |

| Правовое регулирование перемещения и таможенного оформления товаров и ... | |

|

... профсоюзов Юридический факультет Кафедра государственного права ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Правовое регулирование перемещения и таможенного ... 5) сведения об исчислении таможенных платежей: ставки ввозных или вывозных таможенных пошлин, налогов, таможенных сборов; применение льгот по уплате таможенных пошлин, налогов ... Таможенно-тарифное регулирование ввоза товаров осуществляется системой мер, основанных на использовании ценового фактора воздействия на внешнеторговый оборот, которая включает ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Ответственность за нарушение таможенного права | |

|

Ответственность за нарушение таможенного права СОДЕРЖАНИЕ Введение 1. Административная ответственность за нарушение таможенного права 1.1 Принципы ... Объектом данного административного правонарушения, выступает порядок уплаты таможенных платежей, взимаемых в связи с перемещением товаров через таможенную границу Республики ... Таможенно-тарифное регулирование основано на Законе РК от 24 декабря 1991 г. "О таможенном тарифе и пошлине" и Таможенном кодексе Республики Казахстан от 5 апреля 2003 года ... |

Раздел: Рефераты по таможенной системе Тип: дипломная работа |

| Таможенные платежи в РФ и перспективы их совершенствования | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО ОБЛОЖЕНИЯ В РФ 1.1 Общая характеристика таможенных платежей в РФ 1.2 Характеристика основных ... Виды таможенных платежей определены Таможенным кодексом РФ, в соответствии с которым к ним относятся: ввозная и вывозная таможенные пошлины, налог на добавленную стоимость ... ... Федерации ввозимых товаров того же класса и вида; суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или ... |

Раздел: Рефераты по таможенной системе Тип: дипломная работа |

| Государственные ценные бумаги | |

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СПО Вологодский кооперативный техникум КУРСОВАЯ РАБОТА "Государственные ценные бумаги. Таможенные пошлины ... К таможенным платежам относятся - ввозная таможенная пошлина, вывозная таможенная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию ... При неуплате таможенных пошлин, налогов, в том числе при неправильном их исчислении и (или) несвоевременной уплате, ответственность перед таможенными органами несет лицо ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |