Курсовая работа: Фискальные и протекционистские таможенные пошлины, их роль в регулировании ввоза товаров в страну

Раздел: Рефераты по таможенной системе

Тип: курсовая работа

Оглавление

Введение

1. Сущность, назначение таможенных пошлин

2. Реализация функций таможенных пошлин

3. Повышение роли таможенных пошлин в регулирование ввоза товаров в РФ

Заключение

Список литературы

Введение

Таможенная политика является частью внешнеэкономической политики государства и представляет собой систему мер, правил и процедур, регулирующих перемещение через таможенную границу товаров, капиталов, услуг, интеллектуальных и трудовых ресурсов в интересах защиты и развития национальной экономики.

Внешнеэкономическая политика государства всегда направлена на достижение экономикой данной страны определенных преимуществ на мировом рынке, и одновременно на защиту внутреннего рынка от конкуренции иностранных товаров.

В системе государственного регулирования ВЭД особое место занимают таможенные пошлины. Таможенные пошлины - это обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

В настоящее время роль таможенной пошлины в регулировании импорта товаров велика, так как при реализации своих функций таможенная пошлина регулирует потоки иностранной продукции на отечественный рынок. Это выражается в установлении на импортные товары протекционистских и фискальных ставок таможенной пошлины.

Учитывая значение таможенной пошлины во внешней торговле для любой страны, представляется актуальным анализ действующих таможенных пошлин Российской Федерации а также определение их влияния на импорт товаров.

Целью данной работы является: изучить фискальные и протекционистские таможенные пошлины, и их роль в регулирование ввоза товаров в страну.

Для достижения цели были поставлены следующие задачи:

1. Понять сущность таможенного тарифа и его влияние на ввоз товаров в РФ;

2. Определить влияние таможенных пошлин на конкурентоспособность ввозимых товаров;

3. Рассмотреть роль таможенного тарифа в защите отечественных производителей;

4. Изучить величину платежей перечисляемых в федеральный бюджет ФТС РФ;

5. Выявление путей повышения влияния таможенных пошлин в регулировании ввоза товаров в РФ.

1. Сущность, назначение таможенных пошлин

Тарифное регулирование - форма государственного регулирования ВЭД, применяемая в целях регулирования импорта и экспорта, с помощью которой государство реализует свое исключительное право на установление таможенной пошлины на товары, перемещаемые через таможенную границу РФ.

Главным инструментом в руках государства при регулировании внешней торговли является использование тарифного регулирования. Таможенный тариф - наиболее распространенный инструмент государственного регулирования внешней торговли, действующий через механизм ценообразования.

Механизм таможенно-тарифного регулирования:

- обоснование и определение уровня таможенных пошлин;

- оценку социально-экономических последствий изменения таможенных режимов;

- формирование таможенного тарифа;

- применение таможенных режимов;

- определение страны происхождения товаров;

- определение таможенной стоимости;

- применение особых видов таможенных пошлин.

Функции таможенного тарифа:

-фискальная - обеспечивает необходимое пополнение доходной части бюджета;

-защитная - предохраняет отечественное производство (отдельные национальные отрасли экономики) от чрезмерного уровня иностранной конкуренции, которым может быть нанесен существенный ущерб;

-стимулирующая – стимулирует ввоз товаров, которые не производятся, или производятся в количестве, недостаточном для удовлетворения потребности граждан.

Протекционистская функция связана с защитой национальных производителей. Взимание таможенных пошлин с импортных товаров увеличивает стоимость последних при их реализации на внутреннем рынке страны-импортера и рем самым повышается конкурентоспособность аналогичных товаров, производимых национальной промышленностью и сельским хозяйством.

Фискальная функция таможенного тарифа обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны.

Кроме вышеназванных функций таможенный тариф, влияя на внутренние цены, до определенной степени содействует развитию национального производства и экспорта. Вследствие удорожания импортных товаров на внутреннем рынке страны повышается общий уровень цен на такие товары и национальные производители получают дополнительный доход, который может быть использован для инвестиций в экономику страны или в целях компенсации потерь от снижения экспортных цен, а также для повышения конкурентоспособности своих товаров на внешних рынках.

Таможенный тариф в ряде случаев может быть использован для развития национального экспорта путем одностороннего установления низких, а в некоторых случаях и нулевых ставок в отношении отдельных товаров, необходимых для изготовления экспортной продукции.

Одним из основных элементов проводимой в стране экономической реформы, предусматривающей переход от административных методов управления к экономическим, является усиление роли таможенно-тарифного регулирования внешней торговли.

Таможенно-тарифные меры - совокупность организационных, экономических, правовых мероприятий, осуществляемых в установленном законодательством порядке государственными органами и направленных на регулирование внешнеэкономической деятельности. В основе реализации таможенно-тарифного регулирования лежит применение таможенного тарифа.

Таможенный тариф — свод ставок таможенных пошлин, применяемых товарам, перемещаемым через таможенную границу РФ, систематизированный в соответствии с Товарной номенклатурой внешнеэкономической деятельности СНГ. Таможенная пошлина — обязательный взнос, взимаемый таможенными органами при ввозе товара на таможенную территорию или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза/вывоза.[8]

Принципы построения таможенного тарифа:

1. принцип эскалации (повышение ставок таможенных пошлин по мере роста степени технологической переработки товаров):

a) сырье (0 – 5%);

b) полуфабрикаты (5 – 10%);

c) готовые (свыше 10%).

2. эффективного тарифа – установление низких ставок пошлин на товары, необходимые для развития производства с высокой долей вновь созданной стоимости.

Основные цели таможенного тарифа РФ:

· рационализация товарной структуры ввоза товаров в РФ;

· поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории РФ;

· создание условий для прогрессивных изменений в структуре производства и потребления товаров в РФ;

· защита экономики РФ от неблагоприятного воздействия иностранной конкуренции;

· обеспечение условий для эффективной интеграции РФ в мировую экономику; [10]

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов, за исключением случаев, предусмотренных законом.

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают режим наибольшего благоприятствования, либо страна происхождения которых не установлена, ставки ввозных таможенных пошлин увеличиваются вдвое, за исключением случаев предоставления РФ тарифных льгот (тарифных преференций).

Экономическая суть таможенной пошлины состоит в том, что она представляет собой разницу между мировой и национальной стоимости. Из определения следует, что пошлина является разницей в уровнях мировых цен и экономически обоснованных внутренних цен, то есть, при наличии отечественного производства товаров ее величина определяется сложившимися различиями в уровнях мировых и национальных издержек производства, задачей при обосновании таможенных пошлин является объективное отражение в них этой разницы.[7]

Таможенная пошлина взимается по единым ставкам, утвержденным федеральными нормативно – правовыми актами, является обязательным условием перемещения товара через таможенную границу, а обязанность по их взиманию возложена на таможенные органы РФ.

Таможенная пошлина не носит компенсационного характера, не предназначена для покрытия расходов таможенных органов, а также для финансирования деятельности таможенного ведомства. Ее основная функция – регулирующая, что не исключает фискального предназначения данного платежа. Проблема снижения высоких ставок таможенных пошлин актуальна в наше время. Руководствуясь фискальными интересами, государство, к сожалению, мало заботится об истинном предназначении данного платежа как регулятора отношений в сфере внешнеэкономической деятельности.

Наиболее существенные признаки таможенной пошлины:

1. это обязательный взнос в федеральный бюджет, не нарушающий конституционного права на свободу предпринимательской деятельности;

2. таможенная пошлина опосредована перемещением товаров через таможенную границу и является средством для достижения такой цели;

3. это возмездный платеж, так как фактически является платой за предоставление возможности перемещать товар через таможенную границу;

4. не обладает признаком регулярности, так как обязанность по ее уплате возникает лишь с необходимостью вступления субъекта в таможенные правоотношения;

5. право уплаты таможенной пошлины может быть делегировано иным заинтересованным лицам;

6. уплата обеспечивается принудительной силой государства

Экономическая роль таможенной пошлины состоит:

- таможенная пошлина создает стоимостной барьер повышения цен ввозного товара;

- таможенные пошлины могут стимулировать развитие отдельных отраслей государства, экономики.

Принципы формирования пошлин:

- принцип научной обоснованности;

- учет приоритетов развития и поддержка национального производителя;

- принцип эскалации – повышение ставок таможенных пошлин по мере роста степени технологической обработки товаров;

- поддержание равно выгодной среды отечественных и иностранных товаров на рынке, приоритетов для национальной экономики;

- введение новых ставок таможенных пошлин.[7]

Говоря об импортных пошлинах, следует иметь в виду, что все страны защищают национальное производство с помощью таможенного обложения импортных товаров. Таможенные пошлины формируются на основе разницы между мировыми и национальными ценами. В развитых странах уровень импортных таможенных пошлин относительно низок, в менее развитых и развивающихся - при высоких национальных издержках - таможенные пошлины на импортные товары достаточно высоки. В РФ, в условиях экономической нестабильности, в последние годы внутренние цены росли, в то время как мировые цены оставались стабильными либо снижались. В этих условиях не было предпосылок для снижения импортных пошлин, напротив, их повышение вполне оправдано состоянием отечественного производства. У нас сейчас довольно высокие ставки импортных пошлин, хотя по многим товаров они недостаточны для защиты национальных производителей.

Защитные пошлины необходимы для того, чтобы дать возможность утвердится новым отраслям отечественной промышленности. Временная защита молодых национальных фирм от жесткой конкуренции более зрелых и поэтому на текущий момент более эффективных иностранных фирм позволяет нарождающимся отраслям окрепнуть и стать эффективными производителями. Этот аргумент в пользу протекционизма основывается на сомнительном возражении против свободной торговли. Возражение заключается в том, что при наличии зрелой иностранной конкуренции ни у одной отрасли не было и не будет возможности для осуществления долгосрочных мер, направленных на расширение производства и повышение эффективности.

В последнее время аргументация необходимости помощи молодым отраслям несколько изменилась. Неожиданно столкнувшись с усилением иностранной конкуренции, представители промышленности получили возможность утверждать, что она нуждается в защите для получения времени для модернизации и для повышения конкурентоспособности продукции. Однако проблема заключается в том, что протекционизм, увеличивая прибыли и тем самым предоставляя средства для модернизации, в то же время понижает остроту вопроса о необходимости этих изменений. Вместо ожидаемого повышения эффективности функционирования отрасли протекционизм может вызвать ее дальнейшее снижение.

Более того, такого рода методы могут стать сигналом для других отраслей, что они также вправе рассчитывать на аналогичную защиту в случае столкновения с сильной конкуренцией со стороны импорта.

Считается, что тарифы необходимы для защиты отечественных фирм от иностранных производителей, которые сбывают на рынке страны свою избыточную продукцию по демпинговым ценам ниже ее себестоимости. Существует две причины, почему иностранные фирмы могут быть заинтересованы в продаже своих товаров по ценам ниже себестоимости. Во-первых, эти фирмы могут использовать демпинг для подавления местных конкурентов, захвата монопольного положения на рынке и последующего цен. Во-вторых, демпинг может являться сложной формой ценовой дискриминации - назначения разных цен разным клиентам. В целях максимизации своих прибылей иностранный продавец может принять решение о реализации своей продукции по высоким ценам на монополизированном внутреннем рынке и сбросе избыточной продукции по низким ценам на внешние рынки. Избыточные объемы производства могут быть необходимы для снижения издержек на единицу продукции при крупномасштабном производстве.

Подводя итог сказанному, отметим, что основным инструментом таможенно-тарифного метода государственного регулирования внешнеторговой деятельности в Российской Федерации является таможенная пошлина. Будучи обязательным платежом, взимаемым в связи с перемещением товаров через таможенную границу, таможенная пошлина имеет налоговый характер, что отличает ее от таможенных сборов и других видов обязательных платежей во внешнеторговой практике - антидемпинговых, компенсационных, специальных и иных защитных пошлин.

Таможенная пошлина представляет собой инструмент механизма таможенно-тарифного регулирования, основными элементами которого являются:

- ставка таможенной пошлины;

- товарная номенклатура;

- порядок установления страны происхождения товара;

- порядок определения таможенной стоимости;

- зависимость величины ставки от торгово-политического режима, применяемого Российской Федерацией к стране происхождения товара.

Начисление, уплата и взимание пошлины на товар производятся на основе его таможенной стоимости в соответствии с Таможенным кодексом Российской Федерации.

Ввод, отмена таможенных пошлин оказывают непосредственное влияние на экономические интересы импортеров и экспортеров, хозрасчетную эффективность ввоза и вывоза определенных групп товаров. Таможенные пошлины участвуют в формировании уровня затрат на импорт и экспорт товаров, что, в свою очередь, может проявляться на уровне цен ввозимой и вывозимой продукции. Влияние уровня ставок таможенных пошлин на объемы импорта и экспорта зависит от степени воздействия на уровень рыночных цен, которые, в свою очередь, оказывают влияние на объемы платежеспособного спроса и предложения конкретных товарных рынков.

2. Реализация функций таможенных пошлинНа мировом рынке присутствует большое количество поставщиков товаров аналогичных производимым в России. Многие их них по техническим и ценовым параметрам превосходят отечественных производителей. Этим и объясняется высокий уровень внешнеторговой конкуренции. Российские производители не могут достойно конкурировать с иностранными аналогами, а, следовательно, они должны быть защищены государством по средствам таможенного тарифа, а именно - таможенных пошлин, с помощью которых регулируется поступление импортных товаров на отечественный рынок.

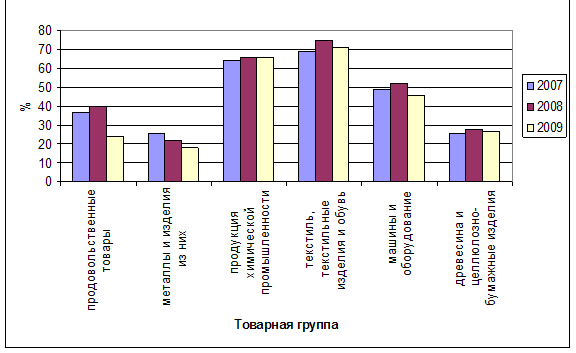

Объем импорта товаров в 2009г. составил, по данным ФТС России, 167,371 млрд. долларов США против 267,100 млрд. долларов США в 2008 году (снижение на 37,3%)

![]()

Рис. 1. Доля импортных товаров на Российском рынке, %.

Как видно из рисунка 1 рост импорта в 2008г. наблюдается по всем направлениям - от пищевых продуктов до продукции машиностроения. По оценкам, в 2008 году доля импортных продуктов питания в России составляла более 40 процентов, а для двух столиц - более 70 процентов. Это ставит под угрозу продовольственную безопасность: доля импорта не должна превышать 20 процентов на внутреннем рынке. В среднем доля импорта во внутреннем потреблении превысила половину. Импорт подрывает основы и многих других отраслей. Так, эксперты предрекают "закат отечественного производства" многих видов медицинского оборудования. Если в 1999 году доля отечественной продукции на нашем фармацевтическом рынке составляла 46 процентов, то сегодня она сократилась почти вдвое.

Доля импортной текстильной продукции на российском внутреннем рынке составляет 75% от общего объема рынка, что способствует вытеснению продукции отечественной текстильной и швейной промышленности дешевой импортной. Доля зарубежных поставщиков возросла по продукции пищевой промышленности с 37 до 40%, деревообрабатывающей – с 26 до 28, металлургической упала – с 34 до 22%, а по продукции химической промышленности – осталась на прежнем уровне (66%). Несколько выросла доля импорта на рынках товаров легкой промышленности – с 57 до 61%, и существенно, с 36 до 52%, – на рынках машин и оборудования. Отечественное производство обеспечило 75% прироста объемов рынка продовольствия, 74 – продукции лесопереработки и 80% – металлопродукции. Импорт закрыл 63% прироста потребностей в продукции легкой промышленности, 67 – химической и 55% – машиностроения. Ситуация на внутрироссийском рынке спортивных товаров характеризуется обострением конкуренции, усилением позиций крупных международных компаний (доля импортных изделий на рынке составляет 40-65%), развитием региональных рынков, Доля цветов российского производства составляет чуть более 8% от общего объема продаж, остальная часть приходится на импорт. В 2009 г. видна тенденция к снижению доли импортной продукции по отношению к отечественной, но она все равно остается высокой, это угрожает экономической безопасности России. (рис. 1)

Так как, доля импортной продукции не должна превышать 20 %. У нас же она остается в среднем на уровне 40 % , по некоторым отраслям (продовольственные товары и древесина) они колеблются в районе 20 %, но, например, по продукции химической промышленности и текстиля они крайне высокие 66% и 71 %. Для страны, располагающей значительными производственными мощностями в легкой, химической и электротехнической промышленности, подобный высокий уровень зависимости от импорта непродовольственных потребительских товаров не может быть признан нормальным. Уменьшить зависимость от импорта, удержать его в разумных пределах можно различными способами: либо с помощью протекционистских мер, либо - импортозамещения.

Таким образом, необходима защита отечественных производителей со стороны государства, в том числе и при помощи таможенных органов. Так как сегодня большое количество импортной продукции не дает отечественному производителю развиваться.

Таблица 1

Соотношения адвалорных, специфических и комбинированных ставок таможенного тарифа РФ 2008, 2009 годах.

|

Количество товарных позиций в Таможенном тарифе |

Доля в Таможенном тарифе (%) |

||||

|

2008 |

2009 |

2009/2008, % |

2008 |

2009 |

|

|

Всего |

11 368 |

11 165 |

98,2 |

100,0 |

100,0 |

|

0% |

1 258 | 1 196 | 95,1 | 11,1 | 10,7 |

| Адвалорные 5% | 3 394 | 3 316 | 97,7 | 29,9 | 29,7 |

| Адвалорные 10% | 1 680 | 1 652 | 98,3 | 14,8 | 14,8 |

| Адвалорные 15% | 2 293 | 2 235 | 97,5 | 20,2 | 20,0 |

| Адвалорные 20% | 774 | 804 | 103,9 | 6,8 | 7,2 |

| Специфические | 345 | 247 | 71,6 | 3,0 | 2,2 |

| Комбинированные | 1 611 | 1 660 | 103,0 | 14,2 | 14,9 |

Проанализировав Таможенный Тариф 2007г., можно определить, что Таможенный Тариф состоит из 11165 товарных позиций. Большинство ставок ввозных таможенных пошлин является адвалорными 9203 (82,4 %) ; 1660 ставок (14,9 %) – комбинированными и 247 ( 2,2 %) – специфическими . По сравнению с 2008 г. количество ставок сократилось на 203 штуки, что составило 98,2 % от 2008 г. Из таблицы видно, что 34,8 % от общего числа адвалорных пошлин составляют 15-20% что говорит об их явной протекционистской функции, они устанавливаются на те товары, производство которых в РФ находится на достаточно высоком уровне, и которые нуждаются в государственной защите от чрезмерной иностранной конкуренции. Доля адвалорных ставок в таможенном тарифе 2007г. очень высока (85%), и начисляются они на такие товары как сырье, материалы, продовольствие, различные средства и вещества, многие виды готовых изделий и оборудования, для которых свойственна значительная дифференциация производимой продукции. Такая пошлина динамично реагирует на колебания цен, оставляя неизменным уровень защиты. Защитная роль адвалорных пошлин заключается в установлении более высоких процентных ставок на импортируемые товары, производство которых хорошо развито в нашей стране, или низких (иногда нулевых) процентных ставок на те товары, производство которых слабо развито или вообще отсутствует в Российской Федерации.

10,7 % от адвалорных пошлин составляют пошлины ставка которых 0%, говорит о достаточно высокой стимулирующей роли адвалорных пошлин. Нам необходимо стимулировать ввоз товаров необходимых для развития отечественного производства. Это те товары защита которых не требуется, так как их производство в России находится на низком уровне. Но они нам необходимы для развития экономики. Доля адвалорных пошлин со ставкой в размере от 5-10% - 44,5 %, это говорит о том что на сегодняшний день главная функция адвалорных пошлин – фискальная.

Именно товары, пользующиеся особым, широким спросом, в большинстве случаев не изменяющимся при изменении цены, облагаются высокими фискальными пошлинами в размере от 20 до 100%. В разделах Таможенного тарифа XIV "Жемчуг природный и культивированный, драгоценные или полудрагоценные камни, драгоценные металлы..." и XIX "Оружие и боеприпасы; их части и принадлежности" преобладающей ставкой является 20 % (в 100 % случаев от общего количества), а в разделе V «Минеральные продукты» - 5% (99% от общего количества), что объясняется спецификой товаров, включенных в эти разделы, и тем самым реализуется защитная функция пошлин.

Таблица 2

Структура импорта по видам ставок ввозных таможенных пошлин в 2008, 2009 годах (импорт в режиме «для внутреннего потребления»)

|

|

Объемы импорта, млрд. долл. США |

Доля в объеме импорта, % |

|||

| 2008 | 2009 | 2009/2008, % | 2008 | 2009 | |

|

Всего |

214,9 |

134,5 |

62,6 |

100,0 |

100,0 |

| 0% | 49,5 | 30,5 | 61,6 | 23,0 | 22,7 |

| Адвалорные 5% | 45,9 | 28,8 | 62,7 | 21,4 | 21,4 |

| Адвалорные 10% | 27,7 | 19,0 | 68,6 | 12,9 | 14,1 |

| Адвалорные 15% | 25,4 | 17,6 | 69,3 | 11,8 | 13,1 |

| Адвалорные 20% | 7,3 | 5,1 | 69,9 | 3,4 | 3,8 |

| Специфические | 4,2 | 2,4 | 57,1 | 2,0 | 1,8 |

| Комбинированные | 54,1 | 29,2 | 54,0 | 25,2 | 21,7 |

Если рассмотреть структуру импорта в млрд. долл., можно сделать вывод, что большую долю занимают товары ввезенные по ставкам пошлин выполняющим фискальную функцию (35,6%). Товары ввезенные по 0 ставкам составили 22,7 % от общего импорта, но сократились по сравнению с 2008 г. на 48,4%. Количество товаров облагаемых пошлинами 15-20% ( выполняющих защитную функцию) ввезено на территорию РФ на сумму 23,7 млрд. долл. , что составляет 16,9 % от общего импорта. Таким образом, в Россию продолжают ввозиться товары предоставляющие угрозу отечественным производителям, несмотря на высокую ввозную пошлину, хотя объем их снижается (по сравнению с 2008 г. на 27,5 %) .

Таблица 3

Объем отгруженных товаров собственного производства по отдельным видам экономической деятельности РФ, млрд. руб.[1]

|

Виды экономической деятельности |

2005г. |

2006г. |

2007г. |

2008г. |

2009г. |

| Добыча полезных ископаемых | 3062 | 3721 | 4489 | 5272 | 4948 |

| в том числе: | |||||

| добыча топливно-энергетических полезных ископаемых | 2686 | 3293 | 3984 | 4651 | 4419 |

| добыча полезных ископаемых, кроме топливно-энергетических | 376 | 428 | 505 | 621 | 529 |

| Обрабатывающие производства | 8872 | 11185 | 13978 | 16864 | 13625 |

| в том числе: | |||||

| производство пищевых продуктов, включая напитки, и табака | 1486 | 1729 | 2143 | 2656 | 2774 |

| текстильное и швейное производство | 101 | 131 | 137 | 157 | 143 |

| производство кожи, изделий из кожи и производство обуви | 19,7 | 24,7 | 29,5 | 34,4 | 33,7 |

| обработка древесины и производство изделий из дерева | 145 | 165 | 221 | 245 | 193 |

| целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 315 | 389 | 498 | 550 | 516 |

| производство кокса и нефтепродуктов | 1438 | 2002 | 2277 | 2984 | 2256 |

| химическое производство | 672 | 764 | 945 | 1312 | 1022 |

| производство резиновых и пластмассовых изделий | 199 | 260 | 357 | 405 | 349 |

| производство прочих неметаллических минеральных продуктов | 426 | 569 | 853 | 1010 | 665 |

| металлургическое производство и производство готовых металлических изделий | 1903 | 2416 | 2953 | 3295 | 2336 |

| производство машин и оборудования | 477 | 621 | 796 | 1001 | 731 |

| производство электрооборудования, электронного и оптического оборудования | 452 | 600 | 829 | 910 | 822 |

| производство транспортных средств и оборудования | 833 | 1024 | 1284 | 1513 | 1102 |

| прочие производства | 223 | 277 | 376 | 457 | 281 |

Анализируя данные таблицы 3 можно сделать вывод, что в России наибольшую долю в структуре производства составляют полезные ископаемые, на втором месте пищевые продукты, товары металлургического производства и готовые металлические изделия, кокс и нефтепродукты. Наименьшую долю в структуре занимают такие товары как: изделия из дерева, товары текстильного и швейного производства, кожа, изделия из кожи, обувь.

Для труб, бульдозеров, тракторов, швейных машин, ткани всех видов, трикотажа, масла растительного характерен повышенный рост производства и высокая стабильность.

Производство таких товаров как электроэнергия, газ, минеральные удобрения, вагоны грузовые, автобусы, автомобили, металлорежущие станки, велосипеды, стиральные машины, холодильники и морозильники, деловая древесина, пиломатериалы, кирпич, стекло оконное, водка и ликероводочные изделия, сахар-песок, рыбопродукты росло на протяжении последних 3-х лет. Рост следующих товаров: уголь, нефть, прокат, сталь, чугун, волокна и нити химические, синтетические смолы и пластмассы, сода каустическая, вагоны пассажирские был средним, но стабильным.

Основываясь на статистических данных, все товары можно условно поделить на две группы:

1. товары, производство которых в нашей стране высокое или стабильное (металлические изделия, прокат черных металлов, трубы, бульдозеры, тракторы, металлорежущие станки, швейные машины, клееной фанере, ткани всех видов, трикотаж, масло растительное, зерноуборочные комбайны, телевизоры, молочные продукты, колбасные изделия, сыры, рыбопродукты;

2. товары, уровень производства которых пониженный (средний). К ним относятся пиломатериалы, синтетические смолы и пластмассы, сода каустическая, кузнечно-прессовые машины, цемент, сборные железобетонные конструкции, обувь, изделия из кожи, масло животное, мука. Слабым ростом (или даже падение) характеризуются следующие: электроэнергия, газ, минеральные удобрения, вагоны грузовые, автобусы, автомобили, велосипеды, ДСП, ДВП, целлюлозно-бумажная продукция, стиральные машины, холодильники и морозильники, деловая древесина, пиломатериалы, кирпич, стекло оконное, водка и ликероводочные изделия, сахар-песок, яхты, гребные лодки, мясо, крупа).

Так же мы видим, что в настоящее время существует 4 крупные отрасли в Российской экономики, это пищевая и машиностроительная, лесообрабатывающая и целлюлозно-бумажное. Которые требует особого государственного внимания, и защиты от чрезмерной иностранной конкуренции. Так же можно выделить группу со средним уровнем производства, но возможным дальнейшим развитием, к которой относятся: текстильное и швейное производство, производство неметаллических минеральных продуктов, металлургическое производство готовых металлических изделий и производство электрооборудования. И производства, которые незначительно развиты в нашей стране и ориентированы во основном на вспомогательные функции обеспечения локального спроса. Это производства кожи, изделий из кожи, обуви; производства кокса и нефтепродуктов; химическое производство; производство резиновых и пластмассовых изделий; производство оборудования.

Рассмотрим таможенные ставки на товары основных отраслей промышленности. Средняя ставка в таможенном тарифе 2007 г. на продукцию пищевой промышленности, составляет 13,96%, что говорит о не достаточной защищенности отечественного производителя, следует подумать о более высоких ставках на данный вид продукции, что бы поддержать отечественное производство. На продукцию машиностроительного производства средняя пошлина составляет 13,48%, Правительство РФ, активно поддерживает данную отрасль, однако она нуждается в инвестициях, так как нужна модернизация оборудования и введение новейших технологий, для повышения конкурентоспособности конечного продукта производства данной отрасли. Производства лесообрабатывающей и целлюлозно-бумажной отрасли, так же требуют поддержки государства и усиления защиты, так как средние ставки составляют 15,37% и 11,14% соответственно. А отрасль нуждается в срочной модернизации, что бы выпускать конкурентоспособную продукцию высокого качества. Государство должно привлекать как можно больше инвестиции в эти отрасли, для обновления износившегося оборудования и для диверсификации производства, что усилить конкурентоспособность данных отраслей и поможет экономики России перестроиться на производство высококачественной готовой продукции, а не на сырье и полуфабрикаты. Средняя ставка на сельскохозяйственную продукцию составляет 13,35, что недостаточно для оптимальной защиты продукции от импортной конкуренции.

Таблица 4

Средние цены по основным группам товаров на мировом и отечественном рынках, в рублях

| Средние мировые цены, руб | Средние потребительские цены по РФ отечественного производителя, руб | Средние потребительские цены импортных товаров, руб | ||||||

| 2008г | 2009г | 2008г | 2009г | 2008г | 2009г | |||

| Мясо свежее и мороженое (без мяса птицы) | 136,5 | 142,3 | 174,86 | 185,60 | 162,5 | 171,5 | ||

| Мясо птицы свежее и мороженое | 81,3 | 93,7 | 99,94 | 103,01 | 94,7 | 98,1 | ||

| Рыба свежая и мороженая | 48,69 | 56.64 | 85,6 | 95,5 | 82,5 | 94,3 | ||

| Масло сливочное и прочие молочные жиры | 75,96 | 93,3 | 175,54 | 191,68 | 123,5 | 131,7 | ||

| Цитрусовые плоды | 42,3 | 52,1 | 51,20 | 57,63 | 48,3 | 52,1 | ||

| Кофе | 88,56 | 96,9 | 97,43 | 117,90 | 91,5 | 103,6 | ||

| Злаки | 10,80 | 17,6 | 27,22 | 25,97 | 21,3 | 23,5 | ||

| Изделия и консервы из мяса | 94,1 | 120 | 54,03 | 60,29 | 121,65 | 124,5 | ||

| Сахар белый | 17,2 | 19,8 | 23,07 | 33,02 | 25,5 | 31,2 | ||

| Обувь кожаная, за пару | 1340 | 1520 | 1904,47 | 2190,48 | 1505,45 | 2100,34 | ||

| Комбинированные холодильники-морозильники, за шт. | 10620 | 12510 | 14579,32 | 18940,77 | 13546,45 | 16987,45 | ||

| Телефонные аппараты для сотовых сетей или других беспроводных сетей связи, за шт. | 4260,35 | 4050,47 | 6700,35 | 6530,23 | 6400,55 | 6230,37 | ||

Анализируя данные таблицы 4, мы видим что мировые цены практически на все товары ниже отечественных, причем иногда более чем в 1,5 раза (злаки, кофе, масло). Цена этих же товаров на внутреннем рынке хоть и значительно выше мировых, но все же ниже отечественных. Производство этих товаров в России достаточно развито, но они не могут конкурировать с дешевой импортной продукцией, следовательно необходимо увеличить ставки ввозных таможенных пошлин на эти товары и попытаться снизить издержки их производство. Так же желательно снизить ставки на ввозное оборудование, так как основные фонды отечественных предприятий изношены, и им необходима закупка нового оборудования, с целью ускорения производства и снижения себестоимости.

В целях защиты отечественных товаропроизводителей продукции агропромышленного комплекса в условиях мирового экономического кризиса, а также в условиях обострения конкуренции со стороны импортируемых товаров повышены ставки ввозных таможенных пошлин на: сухое молоко (с 15% до 20%), сливочное масло (с 15% от таможенной стоимости, но не менее 0,22 евро за 1 кг до 15%, но не менее 0,35 евро за 1 кг), соевый шрот (с 0 до 5%), рис (с 0,07 евро за 1 кг до 0,12 евро за 1 кг, введение сезонной пошлины с 15 февраля по 15 мая 2009 года в размере 0,16 евро за килограмм), маниоковый и кукурузный крахмалы (с 20% от таможенной стоимости, но не менее 0,06 евро за 1 кг до 20% от таможенной стоимости, но не менее 0,15 евро за 1 кг); повышены ставки ввозных таможенных пошлин в отношении говядины (коды ТН ВЭД 0201,0202) с 30%, но не менее 0,3 евро за 1 кг до 50%, но не менее 1 евро за кг, а также сохранены на практически запретительном уровне 2009 года ставки ввозных таможенных пошлин в отношении свинины (коды ТН ВЭД 0203)- 75%, но не менее 1,5 евро за 1 кг и мяса птицы (коды ТН ВЭД 0207) – 80%, но не менее 0,7 евро за 1 кг - здесь мы видим явную защитную функцию ввозных таможенных пошлин.

Для повышения конкурентоспособности отечественной свиноводческой отрасли в 2009 г были увеличены ставки ввозных таможенных пошлин на живых товарных свиней (коды ТН ВЭД 0103 91, 0103 92) с 5% до 40%, но не менее 0,5 евро за 1 кг.

Меры по повышению конкурентоспособности отечественных хозяйствующих субъектов включали в себя не только повышение, но и при необходимости – снижение ввозных таможенных пошлин. В частности, обнулены ставки ввозных таможенных пошлин на отдельные виды гражданских пассажирских и грузовых самолетов, не производимых в России. Данная мера является частью системных решений по поддержке российских авиаперевозчиков. Она позволит отечественным компаниям не потерять свои позиции, оставаясь конкурентоспособными на мировом рынке, используя самолеты иностранного производства на равных условиях с зарубежными конкурентами, пока российские производители не могут удовлетворить все потребности отечественных авиакомпаний.

Также в целях обеспечения благоприятных условий для развития российского производства был принят ряд решений, направленных на расширение сырьевой базы, повышение степени загрузки производственных мощностей в условиях финансового кризиса (отмена ввозных пошлин на сырье, комплектующие и технологическое оборудование, не производимое в России).

Примером комплексного подхода к формированию конкурентных позиций российских производителей являются меры по стимулированию производства телевизионной техники. Наряду с обнулением ввозных пошлин на плазменные и жидкокристаллические экраны, были повышены ставки пошлин на готовые плазменные и ЖК-телевизоры. Также введены нулевые ставки пошлин на интегральные схемы для производства телевизоров. Экономия от применения нулевых ставок на данные комплектующие для российских производителей телевизоров в январе-июле 2009 г составила более 6 млн. долл., что оказало положительное влияние на снижение себестоимости и, соответственно, повышение конкурентоспособности.

В 2009г. методами таможенно-тарифной политики активно регулировались процессы повышения конкурентоспособности российского экспорта. С учетом высокой фискальной составляющей экспортного обложения, тактика установления вывозных пошлин основывалась на том, чтобы меры, принимаемые в этой области, не привели бы к снижению ценовой конкурентоспособности российских товаров на мировых рынках и, как следствие, потере рынков сбыта. Более того, в отношении ряда товаров в качестве антикризисной меры были отменены экспортные пошлины, что привело к увеличению их ценовой конкурентоспособности на внешних рынках в условиях глобального кризиса.

Важной мерой по поддержке отечественных нефтепроизводителей и экспортеров явилось принятие федерального закона от 3 декабря 2008г. N234-ФЗ, предусматривающего переход на ежемесячный мониторинг и расчет ставок вывозных таможенных пошлин на нефть и нефтепродукты, а также сокращение срока введения в действие ставок. Данные изменения в законодательстве позволили снизить налоговую нагрузку на нефтяные компании в условиях снижения цен на нефть на мировых рынках.

Как показывает анализ современной структуры российского импорта, она достаточно далека от оптимальной. Пока наш импорт четко ориентирован на удовлетворение текущих потребительских нужд. Значительное место в нем занимают продовольствие и сельскохозяйственное сырье, алкогольные и другие напитки, сигареты, медикаменты, парфюмерные, косметические и моющие средства, различная бытовая техника и изделия легкой промышленности. Потребительский характер российского импорта проявляется достаточно четко.

В целях защиты экономических интересов Российской Федерации к ввозимым товарам могут временно применяться следующие виды пошлин: специальные пошлины; антидемпинговые пошлины; компенсационные пошлины. В отличии от обычных таможенных пошлин особые пошлины вводятся только при условии проведения специальных расследований относительно влияния импорта на ухудшение состояния соответствующей отрасли и срок их действия ограничен. Особые пошлины уплачиваются сверх ставки обычной таможенной пошлины.

Обязательным условием применения особых пошлин является наличие существенного ущерба отрасли российской экономики или угрозы его причинения вследствие ввоза зарубежных товаров. Если возникновения существенного ущерба связанно с ввозом на таможенную территорию РФ товаров по искусственно заниженным ценам, по применяются антидемпинговые пошлины. Компенсационные пошлины применяются в случаях ввоза на таможенную территорию РФ товаров при производстве или вывозе которых прямо или косвенно использовались субсидии. В случае, когда товар ввозиться по нормальным не заниженным ценам и в его отношении не использовались субсидии, но этот импорт явно наносит существенный ущерб отрасли отечественной экономики, применяются специальные пошлины.

Временная специальная и специальные пошлины не применяются в отношении товаров, помещаемых под следующие таможенные режимы: магазин беспошлинной торговли, таможенный склад, транзит, переработка товаров под таможенным контролем, свободная экономическая зона, свободный склад, реимпорт, перемещение припасов, условия которых предусматривают освобождение от уплаты ввозных таможенных пошлин и неприменение мер экономической политики.

В настоящее время в России специальной пошлиной облагаются: трубы из черных металлов, происходящие из Украины; варенные конфеты, тоффи и карамели, за исключением товаров, происходящих из Республики Беларусь; крахмал картофельный, крахмал кукурузный, за исключением крахмала, ввозимого из стран – участников Таможенного союза; сахарный сироп, за исключением товаров, происходящих из Республики Беларусь; компрессоры, используемые в холодильниках, кроме используемых в гражданской авиации, за исключением компрессоров, ввозимого из стран – участников Таможенного союза.

Таблица 5.

Товары, на которые установлены протекционистские пошлины

|

Код товарной группы |

Наименование позиции |

Преобладающая ставка пошлины |

| 02 | Мясо и пищевые мясные субпродукты | 15%, но не менее 0,2 евро за 1 кг – 25%, но не менее 0,2 евро за 1 кг |

| 17 | Сахар и кондитерские изделия из сахара | 270 долларов США за 1000 кг |

| 19 | Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия | 15% |

| 22 | Алкогольные и безалкогольные напитки и уксус | 20%; 100%, но не ме- нее 2 евро за 1 л |

| 31 | Удобрения | 10% |

| 39 |

Пластмассы и изделия из них: - изделия для транспортировки или упаковки товаров, из пластмасс; пробки, крышки, колпаки и другие изделия для закупорки, из пластмасс |

10, 20% |

| 42 | Изделия из кожи | 20, но не менее 1,9 евро за 1 кг |

| 44 |

Древесина и изделия из нее: - изделия столярные и плотницкие, деревянные, строительные |

15% 20% |

| 47,48 | Масса из древесины или из других волокнистых целлюлозных материалов; Бумага и картон | 15% |

| 58 | Специальные ткани; тафтинговые текстильные материалы; кружева; гобелены; отделочные материалы; вышивки | 20% |

| 61,62,63 | Предметы одежды; прочие готовые текстильные изделия | 20%, но не менее 2 евро за 1 кг - 20%, но не менее 0,7 евро за 1 кг |

| 65 | Головные уборы и их части | 20% |

| 68 | Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов | 15% |

| 69 | Керамические изделия | 20% |

| 70 | Стекло и изделия из него | 15% |

| 71 | Жемчуг природный | 20% |

| 76 | Алюминий и изделия из него | 20% |

| 88 | Летательные аппараты, космические аппараты, и их части | 20% |

Производство этих товаров (табл. 5) в нашей стране слабо развито и поэтому для поддержки развития отстающих производителей государство устанавливает высокие таможенные пошлины. Размер ставок на эти товары колеблется от 15-20%. Самые высокие практически запретительные ставки введены на ввоз спирта этилового с концентрацией спирта 80% или более – 100% от таможенной стоимости или 2 евро за 1 л. без дифференциации и по субпозициям и подсубпозициям.

Можно сделать вывод о том, что применение протекционистских ставок необходимо, так как высокие ставки ограничивают ввоз товаров, которые составляют конкуренцию отечественным товарам, а, следовательно, помогают развиваться молодым отраслям. Протекционистские пошлины в мировой практике промышленно развитых стран недостаточно высоки для прекращения импорта, но они все же ставят иностранного производителя в невыгодное конкурентное положение при торговле на внутреннем рынке.

Таможенная политика России нацелена так же на выполнение фискальной функции. Уплачиваемые таможенными органами таможенные платежи (пошлины, НДС, акциз, таможенные сборы) являются важным источником государственных доходов. О значении этой задачи таможенного регулирования свидетельствуют бюджетные задания по таможенной пошлине и иным таможенным платежам.

Но не смотря на это в большинстве стран фискальная функция таможенного тарифа отошла на второй план (таможенные пошлины, как правило, составляют лишь несколько процентов в общей сумме бюджетных доходов). Но в ряде развивающихся стран, особенно промышленно наименее развитых, эта функция по-прежнему имеет важное значение. К их числу относится и Россия, как было сказано выше.

С учетом того, что таможенный тариф выполняет, прежде всего, фискальную функцию, подходы по формированию таможенно – тарифной политики ориентированы на фискальные меры. При такой оценке таможенного тарифа он имеет ряд слабых сторон:

1. Во-первых, абсолютный размер ставок пошлин не учитывает платежеспособность населения.

2. Во-вторых, при завышенных ставках пошлин, а они установлены на уровне 30% от таможенной стоимости, не учитывались реалии, связанные с возможностью «ухода» от причитающихся платежей через декларирование товаров не своим наименованием по коду товарной номенклатуры, где ставки пошлин ниже.[11]

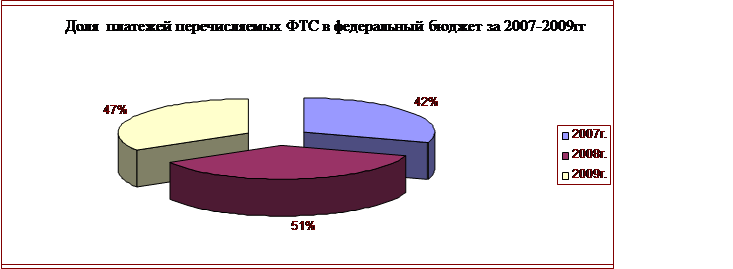

Как уже говорилось, таможенные платежи являются одним из основных и самых надежных источников пополнения доходной части бюджета. На рисунке 2 показана доля перечислений таможенными органами в федеральный бюджет за 2007-2009гг.

Рис. 2 Доля платежей перечисляемых ФТС в федеральный бюджет РФ за 2007-2009гг

Из рисунка 2 мы видим, что в целом таможенные платежи составили 42% от доходной части федерального бюджета в 2007г., 51% от доходной части федерального бюджета 2008г. и 47% от доходной части федерального бюджета 2009г. По всем периодам плановое задание по перечислению таможенными органами средств в бюджет было перевыполнено в среднем на 5%.

Как правило, таможенные пошлины установленные с целью пополнения доходной части бюджета применятся к товарам, производство которых хорошо развито и налажено на внутреннем рынке, т.е. те которые не нуждаются в защите государства и могут достойно составлять конкуренцию иностранным аналогам- товары первой группы. (таблица 3.)

Таблица 6.

Товары, на которые установлены фискальные пошлины

|

Код товарной группы |

Наименование позиции |

Преобладающая ставка пошлины, в % |

| 03 | Рыба и ракообразные, моллюски и другие водные безпозвоночные | 10 |

| 16 | Готовые продукты из мяса, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных | 15 |

| 51 | Шерсть, тонкий и грубый волос животных; пряжа и ткань из конского волоса | 15 |

| 52 |

Хлопок - ткани х/б |

15 |

| 54 | Химические нити | 10 |

| 55 |

Химические волокна - ткани из синтетических волокон |

10 |

| 60 | Трикотажное полотно машинного или ручного вязания | 10 |

| 73 | Изделия из черных металлов | 15 |

| 84 |

Реакторы ядерные, котлы, оборудование и механические устройства; и их части: - бульдозеры, грейдеры - машины швейные - станки металлорежущие |

10 20 10 |

| 85 | Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности: | 10, 15 |

Данная таблица подтверждает, что на товары, производство которых развито в нашей стране, установлены довольно высокие ставки. Следовательно, эти ставки не несут какой-либо протекционистской нагрузки, а выполняют главным образом фискальные функции. Именно товары, пользующиеся особым, широким спросом, в большинстве случаев не изменяющимся при изменении цены, облагаются высокими фискальными пошлинами в размере от 20 до 100%. Такие товары представлены в Таможенном Тарифе РФ группами 22 «Алкогольные и безалкогольные напитки и уксус», 24 «Табак и промышленные заменители табака» , 36 «Взрывчатые вещества; пиротехнические изделия; спички; пирофорные сплавы; некоторые горючие вещества», 71 «Жемчуг природный, драгоценные или полудрагоценные камни, драгоценные металлы и изделия из них, монеты», 87 «Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности».

Таблица 7

Реализация функций таможенных пошлин по разделам таможенного тарифа РФ

|

Функция |

Группа товаров |

Размер ставки |

| Защитная | 1603, 1604, 1605 | 15% |

| 1701 | 140-340 долл. США за 1000 кг | |

| 1702 | 0,23 евро за 1 кг | |

| 1806 | 0,6 евро за 1 кг | |

| 1901, 1903, 1904 | 15% | |

| 2003, 2005, 2006 | 15% | |

| 2101, 2102, 2103, 2104, 2105, 2106 | 15% | |

| 2201, 2202 | 15%, но не < 0,07 евро за 1 л | |

| 2203 | 0,6 евро за 1 л | |

| 2204, 2205, 2206 | 20% | |

| 2207 | 100%, но не < 2 евро за 1 л | |

| 2208 | 2 евро за 1 л | |

| 2208 90 910 0, 2208 90 990 0 | 4 евро за 1 л | |

| 2209 | 15% | |

| 2309 | 20%, но не < 0,16 евро за 1 кг | |

| 2403 | 20% | |

| 7101-7118 | 20% | |

| Регулирующая | 1602 10 001 0 | 5% |

| 1702, 1703 | 5% | |

| 1801 | 0% | |

| 1802-1806 | 5% | |

| 1901 10 000 0 | 5% | |

| 2005 10 001 0 | 5% | |

| 2009 | 5% | |

| 2301, 2304 | 0% | |

| 2302-2308 | 5% | |

| 2401 | 5% | |

| 7102 31 000 0 | 0% | |

| Фискальная | 1601 | 20%, но не < 0,4 евро за 1 кг |

| 1604 | 20%, но не < 22 евро за 1 кг | |

| 1605 | 20%, но не < 3,5 евро за 1 кг | |

| 1704 | 20%, но не < 1,2 евро за 1 кг | |

| 1902 | 15%, но не < 0,06 евро за 1 кг | |

| 1905 | 15%, но не < 0,15 евро за 1 кг | |

| 2001, 2002 | 15%, но не < 0,075 евро за 1 кг | |

| 2207 | 100%, но не < 2 евро за 1 л | |

| 2309 | 20%, но не < 0,16 евро за 1 кг | |

| 2402 | 30%, но не < 3 евро за 1000 шт. | |

| 7101-7118 | 20% | |

| 7117 | 20%, но не < 4 евро за 1 кг |

По рассмотренным разделам функции таможенных пошлин реализуются в полной мере. Защищается национальная готовая пищевая продукция 15% ставками и комбинированными ставками для взимания больших сумм в бюджет. Защищаются российские производители алкогольной и табачной продукции высокими ставками таможенных пошлин. В то же время стимулируется ввоз продукции для детского питания, сырьевые товары и полуфабрикаты, на которые ставки снижены до 5% и 0%. Наиболее ярко представляет фискальную функцию 71 группа, где ставки на товары роскоши (жемчуг, драгоценные камни, бижутерия) составляют 20% от стоимости товара. Многие ставки выполняют одновременно защитную и фискальную функции, что позволяет в полной мере реализовывать основные цели пошлин

Таблица 8

Эскалация по некоторым группам таможенного тарифа 2007г

Раздел 2 «Продукты растительного происхождения» |

||||||||||||||

Средняя ставка по товарной группе |

Средняя ставка по всему разделу | |||||||||||||

| 06 | 07 | 08 | 08 | 10 | 11 | 12 | 13 | 14 | ||||||

| Сырье | 5 | 14,8 | 5 | 5 | 4,8 | - | 4,7 | - | 13 | 7,5 | ||||

| п/ф | - | 15 | 9,25 | - | - | 10 | 5 | 5 | - | 8,9 | ||||

| готовые | 14,9 | 15 | 10 | 3,23 | - | - | - | - | - | 11 | ||||

|

Раздел 10 « Масса из древесных или других волокнистых материалов…» |

||||||||||||||

| Средняя ставка по товарной группе | Средняя ставка по всему разделу | |||||||||||||

| 47 | 48 | 49 | ||||||||||||

| Сырье | 15 | - | - | 12,87 | ||||||||||

| п/ф | 14,41 | - | - | 12,87 | ||||||||||

| готовые | 15 | 13,15 | 9,23 | 12,87 | ||||||||||

|

Раздел 15 « Недрагоценный металлы и изделия из них» |

||||||||||||||

| Средняя ставка по товарной группе | Средняя ставка по всему разделу | |||||||||||||

| 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | |||||

| Сырье | 5 | - | 5 | 5 | 10 | 5 | 5 | 13,8 | - | - | 4,78 | |||

| п/ф | 4,97 | - | 5 | - | - | - | - | 15 | - | - | 1,99 | |||

| готовые | 5 | 13,6 | 5 | 15 | 15,8 | 5 | 5 | 15 | 9,2 | 17,8 | 10,64 | |||

По данным таблицы 8, можно заметить, что в таможенном тарифе 2007г. есть явные аномалии и неадекватности. Особенно если рассматривать ставки таможенных пошлин с позиции защиты и развития отечественных производителей. Взятый в произвольном порядке разделы 2, 10 и 15, свидетельствуют о не адекватном подходе к применению таможенных ставок на товары данных товарных групп. Так, средний размер пошлин на полуфабрикаты и готовую продукцию в 07 группе одинаковый. В 09 группе средняя ставка пошлины на сырье больше чем на готовую продукцию и составляет 5 и 3,23% соответственно. Аналогичная ситуация и в 47, 72 и 79 группах, ставки пошлин на сырье и готовую продукцию одинаковы. Сравнивая ставки в целом по всем этим разделам можно увидеть, что принцип эскалации соблюдается лишь во 2 разделе. В 10 разделе средние ставки пошлин на сырье, полуфабрикаты и готовые товары равны, а в 15 – самый низкий размер ставок на полуфабрикаты, а не на сырье, как это должно быть в соответствии с принципом эскалации.

Таким образом, рассмотрев данные таблицы 8, мы можем сделать вывод: что в таможенном тарифе 2007г. имеется ряд недоработок и не объективных обоснований размера таможенных пошлин. При построении таможенного тарифа, следует руководствоваться, прежде всего, влиянием таможенного тарифа на развитие и поддержку отечественного производства.

Итак, после проведенного анализа ставок действующего тарифа можно сделать вывод о том, что все виды ставок таможенной пошлины выполняют фискальную функцию, то есть пополнение бюджета РФ. Также некоторые ставки выполняют защитную функцию, то есть защищают отечественных товаропроизводителей от иностранных конкурентов. Таможенный тариф путем удорожания ввозимых товаров защищает отечественных поставщиков аналогичных или взаимозаменяемых товаров от чрезмерной иностранной конкуренции на внутреннем рынке, особенно нежелательной, когда значительный импорт ограничивает возможности сбыта продукции национальных предприятий. Потребность в защите отечественного товаропроизводителя связана с тем, что на мировом рынке в силу ряда причин существуют поставщики товаров более конкурентоспособные, чем отечественные производители.

Повышение рол

3. Повышение роли таможенных пошлин в регулирование ввоза товаров в РФТаможенная пошлина как экономическая категория появилась на этапе возникновения обмена результатами труда между отдельными государственными образованиями, т.е. несколько позже, чем сформировались категории цены и налога. Первоначально таможенные пошлины служили только фискальным инструментом государства для пополнения своих доходов, хотя они оказывали более глубокое воздействие на экономические процессы внутри государства, так как тесно связаны с ценами.

Если исходить из того, что развитие производства отечественных товаров необходимо для общества, то для расчета таможенной пошлины принимаются такие цены отечественных производителей, которые обеспечивали бы возможность возмещения объективно складывающихся затрат и прибыль, достаточную для расширения и модернизации производства продукции При этом, если зарубежные и отечественные производители работают примерно в одинаковых условиях, предполагающих развитие конкурентной борьбы, то цены на импортную и отечественную продукцию на рынке должны выравнивать. При отсутствии таких условий необходимо, чтобы через таможенные пошлины учитывалась возможность более быстрого снижения затрат иностранными производителями, чем отечественными.

Эффективность таможенных пошлин в значительной степени может быть повышена за счет углубления их дифференциации, которая зависит от группировки товаров по условиям производства, потребительским свойствам, и приоритетности.

В российском импортном тарифе необходимо выделить пошлины, снижение которых выгодно для отечественной экономики, и пошлины, которые можно снизить для уменьшения общего уровня таможенного обложения, чтобы сохранить или увеличить ставки защитных таможенных пошлин для тех видов производств, которые в этом нуждаются.

В сложившихся экономических условиях наши предприятия практически лишены возможности развивать и совершенствовать технический уровень производства и не могут противостоять зарубежному производителю в конкурентной борьбе. При сохранении сформировавшихся в экономике процессов конкурентоспособность отечественных производителей будет снижаться по сравнению с иностранными предприятиями. Эти тенденции необходимо закреплять. Таможенные пошлины должны отслеживаться и корректироваться по мере изменения экономической ситуации, а не по требованию отдельных производителей, что не противоречит стабилизации экономики.

Своевременная корректировка таможенных пошлин и правильное определение таможенной стоимости невозможны без сопоставительного анализа уровня и динамики цен: мировых, производителей - поставщиков импортной продукции, отечественных производителей аналогичной продукции и реально складывающихся цен на внутренних рынках. Для этого в таможенной системе имеются предпосылки: данные таможенной статистики, возможность получения ценовой и другой информации из зарубежных государств, непосредственные контакты с участниками внешнеэкономической деятельности.

В условиях нашей страны и анализ цен и таможенных тарифов необходимо проводить также и в региональном разрезе. Эта работа могла бы выполняться в региональных таможенных управлениях по номенклатуре товаров, актуальной для каждого региона, где постепенно формировался бы банк данных, необходимых для принятия решений о внесении предложений по применению тарифных ставок. Возможно, речь может идти о ведущей роли таможенной службы в отслеживании динамики и уровня цен и таможенных тарифов и внесений предложений по изменению последних.

Цены и таможенные пошлины зависят от валютного курса рубля. Максимальное приближение его к паритетной покупательной способности - одно из важных условий эффективного участия страны в международном разделении труда, что позволяет ориентироваться на реальную народнохозяйственную эффективность экспорта и импорта. Отклонение от этого паритета повышает или понижает расчетную эффективность экспортно-импортных операций, которые не совпадают с реальной народнохозяйственной эффективностью тем в большей степени, чем больше разрыв в курсе и паритетной покупательной способности отечественной валюты. Это мешает формированию эффективной структуры экспорта и импорта продукции, ведет к потерям общественного труда. Подобные колебания следует учитывать при определении таможенных пошлин, их пересмотре. Падение курса рубля создает предпосылки для снижения ввозных пошлин по определенным группам товаров с целью оказания давления на отечественных товаропроизводителей в сдерживании цен, когда их прибыль начинает превышать обоснованные пределы. А в условиях роста цен на импортные, затем на отечественные товары при проводимой жесткой финансово-денежной политике ускоряется разрыв в росте цен и доходов, что обусловливает более стремительное снижение производства. В такой ситуации своевременное снижение ввозных таможенных пошлин способствует конкуренции на внутреннем рынке и сдерживает общее повышение цен. Кризис в августе 1998 г. показал необходимость такой политики, но государственные структуры оказались малоподготовленными для такого маневра из-за отсутствия прогноза экономической ситуации и мер противодействия кризисным явлениям. В результате в ряде регионов, где импорт занимал значительный удельный вес, например в Москве цены, отечественных продовольственных товаров быстро достигли уровня импортных товаров без увеличения объемов производства.

При изменении курса рубля к доллару необходимо также своевременно корректировать вывозные пошлины. По-видимому, целесообразно устанавливать ступенчатые таможенные пошлины, учитывающие степень различия в уровне мировых и внутренних цен. Несвоевременное введение или изменение ввозных таможенных пошлин приводит к потерям государственного бюджета, и, конечно, потребителей, поскольку повышается заинтересованность в экспорте и снижаются поставки на внутренний рынок.

Из всего выше сказанного следует, что принятие, выше изложенных, предложений может обеспечить благоприятные условия для деятельности существующих и развития новых отечественных предприятий, работающих в этой области.

Заключение

В данной курсовой работе была рассмотрена сущность таможенного тарифа, выделены механизмы таможенно-тарифного регулирования и были рассмотрены основные функции таможенного тарифа, протекционистская и фискальная.

Рассматривая таможенные пошлины, стало ясно, что сегодня основной функцией таможенного тарифа является фискальная, что недопустимо в современных условиях. Выполняя фискальную функцию, таможенные пошлины оказывают большое влияние на структуру экспорта, т. е. выполняют регулирующую роль.

Из выше сказанного можно сделать вывод о том, что все виды ставок таможенной пошлины выполняют фискальную функцию, то есть пополнение бюджета РФ.

Также было выявлено , что применение протекционистских ставок необходимо, так как высокие ставки ограничивают ввоз товаров, которые составляют конкуренцию отечественным товарам, а, следовательно, помогают развиваться молодым отраслям.

В ходе написания курсовой работы, были определены основные отрасли российской экономики, которые могут конкурировать с иностранными товарами, но для этого необходима поддержка их со стороны государства. Это такие отрасли как: пищевая, машиностроительная, лесообрабатывающая и целлюлозно-бумажная.

В третьей главе, были предложены некоторые предложения по повышению роли таможенных пошлин. Было предложено следующее:

1. Необходимо, чтобы через таможенные пошлины учитывалась возможность более быстрого снижения затрат иностранными производителями, чем отечественными;

2. Углубление дифференциации таможенных пошлин, которая зависит от группировки товаров по условиям производства, потребительским свойствам, и приоритетности.

3. Необходимо выделить пошлины, снижение которых выгодно для отечественной экономики, и пошлины, которые можно снизить для уменьшения общего уровня таможенного обложения;

4. При изменении курса рубля к доллару необходимо своевременно корректировать вывозные пошлины

5. Таможенные пошлины должны отслеживаться и корректироваться по мере изменения экономической ситуации,

6. Анализ цен и таможенных тарифов необходимо проводить также и в региональном разрезе

Таким образом, можно сделать вывод, что важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе – одному из важнейших элементов рыночной инфраструктуры. Участвуя в регулировании внешнеторгового оборота, и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем. Путем разумных протекционистских мер, таможенная служба должна оберегать национальную промышленность. Но на сегодняшний день главный инструмент таможенных органов – таможенный тариф далек от оптимального. Многие ставки в ТТ являются экономически не обоснованны и никак не помогают развитию национального производства. Поэтому необходимо провести его модернизацию и усилить такие его функции, как регулирующую и протекционистскую.

Список литературы

1. Актуальные проблемы совершенствования таможенной политики России// Государство и право 2002. № 10. с. 57.

2. Евстигнеев В. Таможенная интеграция в СНГ как пример экономического псевдоморфизма// Вопросы экономики. - 1999. № 12

3. Никольский С.О внешних таможенных пошлинах. ¾ М.: 1865. С. 8 ¾9.

4. Пресняков В.Ю. Таможенная политика России на современном этапе. - М.: РИО РТА, 1996.- С.30.

5. Промышленное производство России в 2009 году / О. Поспелова // Aviation EXplorer. М. — 2010.

6. Российский статистический ежегодник. М, 2009.

7. Соболевская, С.Ю. Таможенная пошлина. – М.: Бератор, 2003. – 160 с.

8. Стрельник В. Таможенно-тарифное регулирование внешней торговли в Российской Федерации // Внешнеэкономический бюллетень. №12, 2004г.

9. Таможенная политика России в новых условиях: Материалы научно-практической конференции. - М.: РИО РТА ГТК РФ, 2002. - С. 36.

10. Таможенный тариф РФ 2007г.

11. Удовенко С.П. Концептуальные основы методики анализа и оценки таможенных тарифов // Ученые записки Санкт-Петербургского филиала РТА. №2, 2001г.

12. Чернышов С.В. Механизм регулирования международной торговли: нормы и правила ГАТТ: Сб. научных трудов. ¾ ВНИКИ, 1996. С. 29-30.

13. Экономическая безопасность: Производство ― Финансы ― Банки / Под. ред. В.К. Сенчагова. М.: Финстатинформ, 2004.

14. http://www.tks.ru

15. http://www.customs.ru

16. http://www.gks.ru

[1] http://www.gks.ru/wps/portal/OSI_P/PROM#