Реферат: Анализ финансового кризиса сентября 2008 г. в России

Реферат по дисциплине

«Финансы и кредит»

Анализ финансового кризиса сентября 2008 г. в России

Содержание

Введение

1. Перед кризисом

2. Оценка финансового кризиса

2.1 Черная среда

2.2 Бегство капиталов и наступление импорта

2.3 Череда дефолтов

2.4 Кризис доверия

Заключение

Список использованной литературы

Введение

Наша страна живет от кризиса до кризиса. Тема последствия финансового кризиса является актуальной ведь каждый из кризисов, будь он внутри страны или мировой, пагубно влияют на экономику страны, а если это кризис всемирный то на экономику всех стран.

Жизнь перечеркивает все планы. Эксперты прогнозировали, что экономический кризис накроет нашу страну в конце года. Но драматические события на российском фондовом рынке разыгрались с 15 по 20 сентября. 15 сентября Дмитрий Медведев встречался с 50 крупными предпринимателями. По их ожиданиям, конец 2008 года будет трудным – надо будет выплачивать по долгам $111 млрд. Эту цифру в начале года назвал английский банк Barclays Capital, а в середине года подтвердил и Банк России. Бизнес предложил президенту продумать план антикризисных действий и создать в правительстве штаб быстрого реагирования на любые кризисные явления. Минфин и ЦБР сами приняли меры по поддержке финансовой системы и фондового рынка – предоставили банковской системе 1,5 трлн. Руб. дополнительной ликвидности, пообещав найти еще 3 трлн. В случае необходимости.

1. Перед кризисом

Падение фондового рынка на рынке корпоративных облигаций можно объяснить усложнившимся процессом привлечения инвестиций. Предприятия оказываются в ситуации, когда взять новый кредит или разместить облигации существенно труднее, чем год или два назад. Процентные платежи за пользование кредитом и ставки купонов по облигациям тоже поднялись. В особенно сложной ситуации оказываются предприятия, которые раньше набрали кредиты, не думая о том, как их будут возвращать.

Сейчас многие компании столкнулись с необходимостью рефинансирования кредитов и облигаций. Кое-кто входит в состояние технического дефолта. И уже известно несколько случаев полноценного дефолта — отказа от своих обязательств.

Наши предприятия расплачиваются за свою бездумную финансовую политику, за ошибки в принятии стратегических решений по вопросам развития и финансирования. Сейчас многие аналитики просто злоупотребляют термином «переинвестирование».

Два года назад ситуация в российской экономике была похожа на переинвестирование. Некоторые компании набирали ресурсы не только на рентабельные проекты, но и на такие, которые при ближайшем рассмотрении оказывались неэффективными, экономически неоправданными. Но деньги были привлечены, предприятия подписались под обязательствами, надо возвращать долги. Но так как проекты себя не оправдали — либо по срокам возврата, либо не дали прибыли — у предприятий возникает проблема возврата денег.

Финансовый рынок — это вершина айсберга, а в глубине идут процессы, которые умещаются в классическое определение кризиса перепроизводства. Следует подчеркнуть, что кризис перепроизводства — это признак структурных диспропорций, совсем не обязательно, чтобы был переизбыток предложения всех товаров и услуг, достаточно лишь нескольких подотраслей, в которых такой переизбыток (относительно платежеспособного спроса) возник. Продукция многих предприятий перестала находить спрос. Сочетание этих двух факторов — когда предприятия набрали кредитов, но не могут расплатиться, и эти же предприятия не могут продать свою продукцию — самая тяжелая ситуация. Многие российские компании пытаются как-то из нее выйти, распродают активы, по сути дела жертвуя частью бизнеса, а многие собственники стоят перед угрозой потери всего бизнеса. Мы видим и многочисленные случаи массового сокращения персонала, и задержки зарплат.

То есть, кроме продажи части активов, предприятия пытаются переложить часть проблем на своих работников. Увольнения, сокращения зарплаты — тоже классические признаки перепроизводства.

Возможно ли распространение кризисных явлений на целые отрасли, на всю экономику. Это боле сложный вопрос. Все будет зависеть от многих других условий. Но вероятность сползания всей экономики в кризис перепроизводства возрастает.

Она характерна для экономики в целом. Те предприятия, которые нахватали кредиты и не думали, как будут отдавать деньги, принадлежат разным секторам экономики. Но в то же время есть секторы, в которых эти проблемы проявились сильнее всего. Это торговые сети и строительство. Почему именно они оказались слабым звеном? Во-первых, в течение нескольких лет (начиная с 2000 года) они росли очень быстро, их владельцам и дальше виделись хорошие перспективы. И под эти перспективы предприятия брали кредиты. Но в торговые сети, например, пришли новые собственники, взявшиеся самостоятельно управлять бизнесом. К сожалению, рынок здесь не выполнил очень важной функции — фильтрации непрофессионалов.

Именно собственники, «рулившие» сами, и допустили серьезные ошибки. Пример — холдинг «Марта». (На сайте холдинга 11 августа появилось сообщение: «Холдинг «Марта», находясь в положении невозможности в текущий момент исполнить свои обязательства по выплате купона облигационного займа 3 выпуска перед кредиторами и инвесторами, заявляет о введении процедуры финансового оздоровления» — «Прямые инвестиции».) Холдингом долгое время весьма неудачно управляли собственники. Но до времени они держались.

И вот когда «посыпались», когда не стало ресурсов для поддержания бизнеса, наняли профессионального менеджера. (1 сентября был назначен генеральный директор УК «Марта» Игорь Сырцов, профессиональный управленец — «Прямые инвестиции».)

Из торговых сетей я также отметил бы компанию «36,6» — она сейчас распродает свои активы.

Девелоперские компании тоже выходили на рынок за деньгами, в надежде быстро реализовать свои проекты в сфере недвижимости. Сейчас список «посыпавшихся» компаний не исчерпывается одним «Мианом», в этом секторе есть довольно большая группа риска. Сейчас рынок недвижимости еще растет, но предел роста почти достигнут. Что бы ни происходило с макроэкономикой, этот рынок в Москве и во многих других российских городах начнет падать.

Хотя бы потому, что инвесторы, вкладывавшие в недвижимость (купил по $ 2 тыс. за квадратный метр, перепродал за $ 6 тыс.), сейчас понимают, что купить за $ 6 тыс. и перепродать за $ 8 тыс. проблематично.

И они пошли инвестировать в недвижимость стран Персидского залива и Восточной Европы, где цены на недвижимость аналогичного и даже более высокого качества на второй-третьей линии от побережья в два-три раза меньше. Таким образом, наши девелоперы скоро станут отраслью, которая познает все прелести долгового финансирования. Здесь тоже налицо кризис перепроизводства.

Третий проблемный сектор — банки.

Движение акций самых надежных российских банков сейчас хуже, чем движение фондового рынка в целом. Условия привлечения кредитов на зарубежном рынке значительно ухудшились в первую очередь для банков. Это предпосылка того, что в банковском секторе возникнет та же ситуация, как сейчас в торговых сетях. Причины похожие:

сначала неограниченные перспективы развития, очень обширное привлечение ресурсов, в первую очередь на западных рынках, но когда этот канал оказался перекрыт, банки стали перед долговой проблемой.

Кризис перепроизводства возникает не вследствие абсолютного снижения производства. Это структурный кризис экономики. Вызывает его изменение структуры спроса. Она перестает соответствовать структуре предложения. И есть некоторые точки, в которых такое нарушение спроса и предложения наиболее заметно. Вот такими точками оказались девелоперские компании и торговые сети. Вернемся к торговым сетям. Они видели потребности населения в новых магазинах. Но оказалось, что этот спрос есть далеко не во всех городах. Кредиты взяли, начали строить, а потом оказалось — не нужно, желающих арендовать площади не нашлось. Деньги замораживаются. И такие нарушения спроса и предложения сейчас заметны в любой отрасли и по многим продуктам.

Кризис может помочь эту ситуацию нормализовать, то есть привести предложение в соответствие со спросом. Это может происходить как при сохранении положительных темпов роста спроса, так и при его сокращении. Если темп роста спроса сохраняется, кризис разрешается сам собой.

Но обычно происходит сокращение спроса, и мы вскоре в эту ситуацию войдем. Возможно, острая фаза кризиса будет отложена до 2010—2011 годов, но избежать ее вряд ли возможно.

Чтобы кризисные явления захватили российскую экономику в целом необходим ряд условий и они уже существуют. Первое — мировой кризис ликвидности. Он прошел несколько острых фаз, и не исключено, что они будут повторяться, отрицательно воздействуя на нашу экономику. Второе — высокие бюджетные расходы. Многие из них заведомо неэффективны и в свою очередь разгоняют инфляционные процессы. Инфляция — это само по себе плохо для экономики, потому что снижается определенность для хозяйствующих субъектов, они начинают сокращать количество долгосрочных контрактов. Инфляция плохо влияет на сбережения населения. Она стимулирует дальнейший рост кредитного потребления, люди, видя, что цены растут, стремятся купить как можно больше, берут кредиты, расплачиваясь за прошлые кредиты новыми, и тем самым создают еще один фактор нестабильности — риск домохозяйств, риск не возврата кредитов.

В конце концов, это приведет к резкому падению потребительского спроса населения, потому что сократится доля людей, которые смогут брать кредиты.

Добавим также падение цен на энергоносители, как следствие общего замедления мировой экономики. Кроме того, внутри страны мы можем столкнуться с банкротством ряда крупных системообразующих компаний. Они тоже набрали много кредитов за рубежом, пока еще имеют возможность их рефинансировать, но ситуация на внешних рынках меняется не в лучшую сторону, и эта возможность может уйти.

С этими факторами, безусловно, надо работать, и немедленно. Надо постараться предотвратить острую фазу кризиса. А если избежать ее будет невозможно, то сделать глубину падения как можно меньше.

Со стороны государства нужны следующие меры: первую очередь, сокращение бюджетных расходов и контроль за их эффективностью. Затем — снижение инфляции. Отчасти проблема инфляции снимется при сокращении расходов. Кроме того, нужен контроль невозврата кредитов. Но это уже дело не правительства, а Центрального банка. Многие эксперты говорят только о проблеме потребительских кредитов. Но меня больше тревожит невозврат кредитов предприятиями. Особенно предприятиями тех проблемных секторов, о которых я говорил. Если кризис перейдет на банковский сектор, это будет большой проблемой.

Возможно, объявленное в августе банком России повышение норм резервирования будет способствовать устойчивости банковской системы. Но это палка о двух концах. Можно утопить реальный сектор и вытащить банковский. Или наоборот — утопить банковский, а вытащить реальный. Все зависит от того, как Центробанк будет действовать.

Есть еще одна мера — надо усилить работу представителей государства в системообразующих предприятиях. Для того чтобы нормализовать процесс привлечения заемных средств, чтобы не возникла ситуация, когда придется отдавать какую-то часть российской экономики за долги и за бесценок. И не перекладывать эти долги на бюджет. А долги там настолько велики, что бюджет «просядет» крепко. Возникнет риск бюджетного кризиса, и мы можем вернуться к ситуации 1 998 года.

Что надо делать предприятиям? Есть стандартные и нестандартные методы выхода из кризиса. К стандартным относятся сокращение персонала, задержка заработной платы. И то и другое сокращает затраты на производство продукции. Другой метод — распродажа активов. Ну и все другие меры антикризисной политики, направленные на сокращение затрат и на увеличение денежного потока, из которого можно расплатиться с долгами.

Но есть и нестандартные методы. Сейчас на рынке облигаций многие предприятия заявляют о том, что они готовы войти в состояние технического дефолта. То есть они сами говорят, что не могут расплатиться. И просят 5-10 дней, обещая за этот срок найти деньги. Другими словами, предприятия начинают работать с кредиторами. На самом деле работа с кредиторами — это отдельное большое направление, важный ресурс выживаемости предприятий. Есть более кардинальный метод — войти в полноценный, а не технический дефолт. Это тоже вариант спасения, если правильно работать с кредиторами в целях взаимовыгодной реструктуризации долговых обязательств. Но здесь есть опасность спровоцировать процесс намеренного вхождения в дефолт «под шумок» менее цивилизованных предприятий. Они увидят, что здесь для них шанс уйти от возврата долгов. Они выводят деньги на другие предприятия, а те копейки, что останутся, могут забирать кредиторы. Это грубый, нецивилизованный путь, опасный ростом заказных убийств предпринимателей. Но исключить и его нельзя.

Остается надеяться, что все же руководители предприятий начнут цивилизованно работать с кредиторами. Надо их собрать вместе и открыть реальную ситуацию, сказать: у нас сложности, давайте будем рефинансировать задолженность. Мы выпустим новые облигации взамен тех, которые погашаются через месяц, с погашением через год или через два. Мы готовы пойти на повышение доходности для вас, но и вы должны пойти на потерю каких-то денег сейчас, чтобы не потерять все в будущем. Такой должна быть нормальная работа с кредиторами.

Есть еще один нестандартный ход, который иногда применяется на Западе. Когда предприятие попадает в долговую ловушку, вместо того чтобы продавать активы, оно идет на то, чтобы поделиться с инвесторами своими акциями. И здесь, мне кажется, более правильный путь, чем распродажа активов. Потому что сохраняется производственный комплекс, который может давать прибыль.

Пока у нас в России над этим по большому счету никто еще не задумывался. Но это путь, к которому прибегают предприятия в развитых странах. Он ведет к тому, что доля мажоритарного инвестора уменьшается, и даже он может превратиться в миноритария. Но сохраняется целостность производственного комплекса, обеспечивается эффективность собственности, которой он продолжает владеть[1].

2. Оценка финансового кризиса

2.1 Черная среда

17 сентября в полдень торги на российских биржах были остановлены Федеральной службой по финансовым рынкам «до особого распоряжения». Возобновились они в пятницу 19 сентября. Российский рынок акций находился в свободном полете, акции «голубых фишек» потеряли с мая по сентябрь почти 48,6%, а капитализация рынка за этот период снизилась до $680 млрд.

Возможно, 17 сентября назовут «черной средой», хотя и предыдущие дни не были светлее. В понедельник, 15 сентября, 50 крупнейших российских бизнесменов встречались с президентом Дмитрием Медведевым и настойчиво рекомендовали ему продумать план действий на случай кризиса и создать в правительстве штаб быстрого реагирования на любые кризисные явления. Такой штаб был создан на следующий день в составе: первый вице-премьер Игорь Шувалов, вице-премьер и министр финансов Алексей Кудрин, глава Минэкономразвития Эльвира Набиуллина и председатель Банка России Сергей Игнатьев. Штаб, заседая до глубокой ночи со вторника на среду, не смог выработать антикризисных мер.

Тем временем Банк России и Минфин приняли ряд срочных мер для поддержания ликвидности в банковской системе. Они были необходимы, поскольку на межбанковском рынке разразился «кризис доверия».

17 сентября ставки межбанковских кредитов доходили до 40%, объемы сделок резко уменьшились. Минфин разместит на депозитах в трех системообразующих банка (Сбербанк, ВТБ и Газпромбанк) средства госбюджета на срок от одного до трех месяцев.

При этом лимит размещения средств в указанных банках увеличивается до 1 трлн.126,6 млрд. руб. Из них Сбербанку достанется 754,2 млрд., ВТБ - 268,5 млрд., Газпромбанку — 103,9 млрд. руб. С учетом объявленного ранее Минфином увеличения лимитов размещения временно свободных средств федерального бюджета общий объем размещений составит 1514,2 млрд. рублей.

В понедельник, 15 сентября, Центральный банк предоставил российским банкам свыше 500 млрд. руб. При этом зампред ЦБ Константин Корищенко заявил, что Банк России совместно с Минфином может предоставить до 3 трлн. руб. ликвидности российским банкам. С 18 сентября Центробанк снизил почти вдвое норму резервирования, до 4,5% (1 сентября эта норма была повышена до 8,5%).

В четверг, 18 сентября, глава Минфина Алексей Кудрин огласил еще ряд антикризисных мер. Будет завершена процедура урегулирования задолженностей и взаимозачетов для возобновления торгов на фондовом рынке с 19 сентября. Правительство дополнительна выделяет 60 млрд. руб. для кредитования участников фондового рынка. Пройдет внеочередной аукцион по пятидневному размещению 200 млрд. руб., временно свободных средств Федерального казначейства, в коммерческих банках. Алексей Кудрин пообещал, что с 1 октября будут снижены вывозные пошлины на сырую нефть и нефтепродукты до $372 за тонну (с 1 августа она составляет $495,9). И, кроме того, правительство выделяет 60 млрд. руб. Агентству по ипотечному и жилищному кредитованию [АИЖК] на рефинансирование ипотечных кредитов коммерческих банков.

Все эти необходимые для поддержания финансовой системы страны меры были приняты оперативно. Однако Алексей Кудрин заметил, что они могут увеличить годовую инфляцию на 1,5—2%. Премьер-министр Владимир Путин поспешил утихомирить инвесторов, заявив, что «Россия спокойно пройдет неприятные явления в мировой экономике»[1, С.12-13].

Давайте проанализируем состояние индексов РТС в период приближения к финансовому кризису и в период его наступления. При этом мы наблюдаем небывалое прежде падение фондового рынка в России: с мая по 17 сентября индекс РТС упал на 1400 пунктов. Из страны вывозится капитал. Так одно из самых сильных падений случилось во вторник, 9 сентября 2008 г., когда индекс РТС снизился на 7,51 % - до 1395,11 пункта. 11 сентября 2008 года, значение индекса РТС спустилось ниже отметки 1300 пунктов и по результатам торгов составило 1298, 08 пункта. В следующие 3 дня индекс немного подрос до 1351 пункта, однако 15 сентября произошло падение, уже к 12.30 мск индекс РТС потерял 1,5 %, упав до уровня 1322 пунктов, 22 сентября застыл на отметке 1300.

Таблица 1 – Динамика торгов акциями на РТС с 05.09.2008 по 12.09.2008 г.

| Наименование | Последняя цена | Максимум | Минимум | Оборот, млн. долл. | |

| Цена (покупка/ продажа), долл. | Изменение, % | ||||

| Газпром, ао | 8,1 | -6,57% | 9,2 | 7,65 | 28,5 |

| ГМК Норильский никель, ао | 128,5 | -15,46% | 156 | 113 | 25,1 |

| Сбербанк России, ао | 1,845 | -13,79% | 2,32 | 1,75 | 21,9 |

| ЛУКОЙЛ, ао | 65,8 | -2,66% | 70 | 58,7 | 18,6 |

| НК Роснефть, ао | 7,2 | -8,05 | 8,25 | 7 | 5,5 |

| Сургутнефтегаз, ао | 0,555 | -11,90% | 0,6554 | 0,545 | 5,5 |

ао – акции обыкновенные

Таблица 2 – Динамика торгов акциями на РТС с 10.10.2008 по 17.10.2008 г.

| Наименование | Последняя цена | Максимум | Минимум | Оборот, млн. долл. | |

| Цена (покупка/ продажа), долл. | Изменение, % | ||||

| Газпром, ао | 3,7 | -28,16% | 5,25 | 3,7 | 11,4 |

| ГМК Норильский никель, ао | 65 | 6,56% | 76 | 60 | 3,3 |

| Сбербанк России, ао | 1 | -20,00% | 1,35 | 0,98 | 21,0 |

| ЛУКОЙЛ, ао | 30,3 | -33,11% | 45,7 | 30,2 | 7,1 |

| НК Роснефть, ао | 3,3 | -23,26% | 4,25 | 3,25 | 0,9 |

| Сургутнефтегаз, ао | 0,45 | 12,50% | 0,5575 | 0,43 | 3,0 |

ао – акции обыкновенные

При сравнении последних цен периодов с05.0. по 12.09. можно сделать вывод, что цены практически за месяц снизились порядка 2 раз, а вместе с ними и оборот.

Таблица 2 – Относительные изменения семейства индексов РТС% на 15.09.2008 г.*

| Отраслевые индексы | Значение | Изменение за неделю с 8.09 по 15.09 |

| Нефть и газ | 180,35 | -3,25% |

| Потребительские товары | 233,47 | -0,38% |

| Металлы и добыча | 214,09 | -3,07% |

| Промышленность | 257,22 | -0,16% |

| Телекоммуникации | 185,24 | -0,45% |

| Электроэнергетика | 204,05 | -2,16% |

| Банки и финансы | 384,32 | -2,76% |

* Значение на 14 часов

Таблица 4 – Относительные изменения семейства индексов РТС% на 20.10.2008 г.*

| Отраслевые индексы | Значение | Изменение за неделю с 13.10 по 20.10. |

| Нефть и газ | 104,87 | +12,22% |

| Потребительские товары | 155,22 | -0,82% |

| Металлы и добыча | 96,19 | +1,837% |

| Промышленность | 149,53 | 0,00% |

| Телекоммуникации | 113,34 | +1,79% |

| Электроэнергетика | 102,45 | -0,65% |

| Банки и финансы | 191,07 | +0,31% |

* Значение на 14 часов

Сравнивая значения индексов РТС за 15.09 и 20.10 можно сказать, что за месяц они значительно упали. Индекс на нефть и газ упал на 75,48,примерно на столько же индекс потребительских товаров (на 78,25), практически в 2 раза упали индексы электроэнергетики и банков на 102,45 и 193,25 соответственно. Но надо отметить, что если в сентябре с 8 по 15 индексы исключительно теряли свои значения, то через месяц, с 13.10 по 20.10. индексы нефти и газа, металлов, телекоммуникаций и банков начали расти.

2.2 Бегство капиталов и наступление импорта

У нас за последние годы скопились колоссальные золотовалютные резервы, мы получали огромные доходы от продажи энергоресурсов. Но эти средства, особенно нефтедоллары, изъятые из экономики, лежат в зарубежных фондах и ипотечных агентствах.

Два последних года импорт заемного капитала стал у нас источником и потребления, и инвестиций. Да, говорили: если пустить нефтедоллары в инвестиции, это раскрутит инфляцию. Так она ведь все равно раскрутилась. О главных причинах инфляции мы уже неоднократно писали.

Это отнюдь не ипотечный кризис в Америке и не зерновой в Европе. $84 млрд. зарубежных инвестиций при отсутствии механизма их стерилизации — это раз. Раздутые неэффективные бюджетные расходы — это два. Коррупция — три. Рост спроса населения — четыре.

Перед нами сегодня проявился во всей полноте парадокс. Доходы наших сограждан выросли за первое полугодие примерно на 11% (данные Росстата). Потребительский спрос — на 14%. Другими словами, народ бросился в магазины скупать все подряд.

Банки выдают населению потребительские кредиты, в июле — августе суммы достигали 380 млрд. руб. в месяц.

Но посмотрите опрос предпринимателей на сайте Института экономики переходного периода: 40% опрошенных директоров предприятий в июле утверждали, что потребительский спрос падает. Рост корпоративных кредитов, выдаваемых российскими банками, за два последних месяца упал до 96—98% по сравнению с первым полугодием (данные ЦБР)]. Склады затовариваются.

В августе впервые с 2004 года наблюдалось абсолютное сокращение роста промышленного производства, упавшего до 4%.

Ставка делалась на то, что потребительский спрос, подогретый кредитным бумом, потянет за собой производство. Предприятия, наращивая предложение товаров, должны были задействовать все имеющиеся мощности, увеличить их загрузку до 85% и более.

Эта цифра очень важна: после этого дальнейший рост экономики возможен только за счет инвестиций. Но, как говорит ведущий эксперт фонда экономических исследований «Центр развития» Валерий Миронов, «загрузка производственных мощностей в 2008 году не достигла критического предела, напротив, она снизилась примерно до 80%. При такой некритичной загрузке мощностей мы уступаем импорту в качестве товаров. И по затратам наши предприятия неконкурентоспособны на внутреннем рынке».

Предприятия стараются всеми силами сокращать издержки. Расходы на электричество и газ сократить трудно, потому что тарифы каждый год увеличиваются. Сырье дорожает тоже. Но можно экономить на зарплате. Если в 2006—2007 годах реальная зарплата в промышленности увеличивалась на 17—19%, то в 2008-м темп роста сократился до 8%. И дело не в том, что предложение на рынке труда вдруг резко увеличилось. Наоборот, в июльском опросе ИЭПП более половины руководителей предприятий отмечают недостаток квалифицированной рабочей силы и называют этот фактор вторым [после отсутствия спроса) ограничением в развитии производства.

В самом деле, дальнейшее увеличение зарплаты ведет к росту издержек, а следовательно, к повышению цены продукции на рынке. Директор Центра развития фондового рынка Юрий Данилов называет сложившуюся сейчас в российской экономике ситуацию «кризисом перепроизводства» . Заметим, что наш нынешний «кризис перепроизводства» не вполне вписывается в традиционные рамки. Классическое определение таково: «периодически повторяющееся относительное перепроизводство товаров, не находящих сбыта вследствие ограниченной платежеспособности населения». Но, как отмечалось выше, спрос населения, наоборот, растет. Мы, видимо, настолько привыкли к импорту, что потреблять отечественные товары не хотим — качество их не удовлетворяет покупателей. То есть население не то чтобы не способно, оно просто не хочет покупать продукцию российских предприятий.

Нынешняя кризисная ситуация совершенно не напоминает 1998 год. Она прямо противоположна. После отказа государства платить по ГКО начался подъем российской экономики, и отечественная продукция заменила ушедший с рынка импорт. Но так продолжалось до 2003 года. Затем началось последовательное наступление импорта.

Сергей Цухло, заведующий лабораторией конъюнктурных опросов Института экономики переходного периода говорит: «В 2008 году российской промышленности удалось сохранить прошлогоднюю долю рынка с корректным (адекватным) соотношением цен и качества товаров отечественных и ввезенных из-за рубежа. То есть более высокое качество импорта там сочетается с более высокой его ценой, равное — с равной ценой и более низкое — с меньшей относительной ценой российских товаров. На таких рынках отечественные товары конкурируют (по соотношению цена — качество) с импортом на равных. Как и в прошлом году, подобных рынков у нас в целом по промышленности 36%».

Вывод, увы, не радужный. Российская экономика, несмотря на высокие темпы роста ВВП, не движется вперед. Она, в лучшем случае, стоит на месте.

2.3 Череда дефолтов

Сейчас мы имеем дело с длинной чередой дефолтов, объявленных предприятиями. Первый звоночек прозвенел в декабре прошлого года: компания «Евросервис» задержала погашение облигаций на два дня, как говорили менеджеры, «по техническим причинам». Ну ладно. В мае 2008-го торговый холдинг «Марта» погасил облигации тоже с опозданием на два дня. В июне случились сразу четыре дефолта: новосибирское лесопромышленное предприятие «Миннеско», столичный «Арбат престиж», гофрокартонное предприятие «ГОТЭК» и «Мострансавто». В июле на неделю задержала расчет с инвесторами сельскохозяйственная компания «Держава». В августе не платили по облигациям «Агрохолдинг» и «ДЛПИ-Инвест». В начале сентября уже упомянутая «Марта» не выплатила ни по купонам, ни по оферте долг в 2 млрд.руб. Менеджеры сказали, что денег у них нет. Также в первых числах сентября объявила дефолт «Северо-Западная лесопромышленная компания» — не нашла 1 млрд. руб. для погашения долгов.

Не надо думать, что это — единичные случаи, а в целом картина вполне благополучна. Сейчас в листинге РТС числятся 1670 эмитентов облигаций. В сентябре совокупные выплаты составили 76 млрд. руб.

Дальше—хуже. В октябре эта сумма выросла до 82 млрд., в ноябре должна вырасти до 95 млрд., а в декабре — до 117 млрд. руб. Смогут ли предприятия расплатиться — это большой вопрос. «Резкое снижение фондового рынка лишает компании возможности привлекать дополнительные средства. Падение рентабельности осложняет оплату кредитов. В России складываются предпосылки для общехозяйственного падения, роста безработицы и ускорения инфляции», — говорит директор Института глобализации и социальных движений Борис Кагарлицкий.

Экономисты предупреждают о похожем на депрессию цикле, когда невозможность привлечь кредит тормозит рост, увеличивая число дефолтов и еще больше ужесточая условия кредитования. Россия находится в процессе замкнутого круга, когда банки не склонны выдавать новые кредиты реальному сектору, прибегают к жесткой реструктуризации долгов и текущих издержек, распродаже активов, сокращению персонала. Это вынуждает лишение кредитования предприятия сокращать производство и рабочие места. Как следствие, все больше заемщиков, оказываются неспособными расплатиться по кредитам и ипотечным закладным, банки при этом будут нести все большие убытки и еще больше ужесточать условия кредитования. Т.е. экономика оказывается в порочном кругу взаимного сжатия кредита и спроса[6].

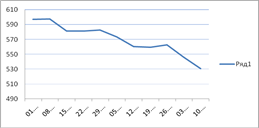

Россия может столкнуться с кризисом неплатежей образца 1990-х годов (рис.1) [5].

Рисунок 1. Международные резервы Российской Федерации (млрд долл. США)

2.4 Кризис доверия

Спрос на товары российского производства падает, склады забиты товарами, не находящими сбыта. Издержки предприятий, в том числе расходы на газ, электричество, бензин, сырье, зарплату, растут. В прошлом году кредиты давались легко и выход на рынок облигаций тоже не был проблемой. Проблемы возникли сейчас.

В принципе, можно в банке взять кредит даже под залог облигаций. Деньги в банковской системе есть. В этом уверяет заместитель председателя Банка России Константин Корищенко. Но российские банки сейчас не столь охотно, как в прошлом году, кредитуют своих корпоративных клиентов. Ставки по кредитам выросли с 12—13 до 19%, так говорит Артур Трапицын, председатель Совета некоммерческого партнерства «Саморегулируемая организация арбитражных управляющих при Торгово-промышленной палате Российской Федерации». Эти два господина утверждают, что у нас нет кризиса ликвидности, а есть «кризис доверия». Потому что банковские аналитики прекрасно знают ситуацию на российском потребительском рынке.

Добавим к этому беспрецедентное падение российского фондового рынка с мая по сентябрь. И сложность не только в том, что ушли иностранные инвесторы и теперь нет покупателей «голубых фишек». А в том, что одновременно выросли индексы доходности облигаций. Предприятия оказываются в ситуации, когда взять новый кредит или выпустить облигации существенно труднее, чем год или два назад. Процентные платежи за пользование кредитом и процентные платежи по облигациям тоже поднялись. По данным Банка Москвы, индекс доходности «голубых фишек» вырос с начала года с 7,6 до 8,8%, облигаций второго эшелона — с 9,8 до 10,9%, облигаций третьего эшелона — с 13 до 1 5,1 %. Другими словами, кризис фондового рынка в большей степени нанес удар по предприятиям третьего эшелона (рост доходности облигаций 2,1%), чем по «голубым фишкам (1,2%).

Очевидно, в экономике трудные времена. Сейчас никто не может определенно сказать, что будет происходить в ближайшие месяцы. Одни эксперты (например, в аудиторско-консалтйновой группе «Финэкспертиза») считают, что все будет хорошо, не надо паники. Другие (Центр развития фондового рынка) утверждают, что кризис в разгаре, экономическое состояние страны скоро ухудшится, начнется спад производства и следует ожидать череды банкротств предприятий. Любой читатель может выбирать из этих версий ту, которая ему больше нравится, и в соответствии со своим выбором строить стратегию своего предприятия.

Дмитрий Медведев призвал Центральный банк и правительство «предпринять все необходимое для притока дополнительных средств на финансовый рынок». Бросить клич по миру «Покупайте подешевевшие российские акции!», конечно, можно. Но вряд ли сейчас найдется много желающих.

Большая дискуссия идет об использовании средств Фонда национального благосостояния для инвестиций, чтобы поддержать рухнувшие котировки «голубых фишек». Возможно, это повысит пошатнувшуюся капитализацию «Газпрома», «Роснефти», ГидроОГК, «Норникеля». Но это выглядит довольно странно. «Газпром», конечно, «национальное достояние», как говорится в рекламном ролике. А что делать всем остальным?

Каждый месяц в российских регионах арбитражные суды рассматривают от 600 до 1500 дел о банкротстве предприятий. Не надо бояться банкротства. Сегодня это нормальная цивилизованная юридическая процедура работы с кредиторами. Смысл ее не в том, чтобы отобрать у собственника его бизнес, а чтобы реструктуризировать долги, дать предприятию шанс на выживание. Но, предупреждает автор, надо быть честным и с самим собой, и с кредиторами. А также с поставщиками и покупателями. И не уподобляться, например, девелоперской компании «Миан», которая, сидя по уши в долгах, открывает в городе Липецке новый филиал и уверяет покупателей, что она белая и пушистая (газета «АиФ—Липецк» от 23 июня 2008 года).

Директор Центра развития фондового рынка Юрий Данилов дает советы менеджерам и собственникам предприятий. Он предупреждает от грубого, нецивилизованного пути. Объявить полноценный, а не технический дефолт— «это тоже вариант спасения, если правильно работать с кредиторами в целях взаимовыгодной реструктуризации долговых обязательств. Но здесь есть опасность спровоцировать процесс намеренного вхождения в дефолт «под шумок» менее цивилизованных предприятий. Они увидят, что здесь для них шанс уйти от возврата долгов.

Они выводят деньги на другие предприятия, а те копейки, что останутся, — могут забирать кредиторы. Этот путь опасен тем, что вырастет число заказных убийств предпринимателей. Но исключить и его нельзя».

Хотя они, разумеется, выглядят очень обобщенно. Каждое предприятие, попавшее в трудные условия, пытается выживать самостоятельно. Мы, журналисты, можем лишь рассказать, как поступают в трудные времена лучшие предприятия под руководством думающих директоров.

Есть во Франции Ассоциация содействия национальной промышленности (Societe d’Encouragement pour I’Industrie Nationale, SPI). Каждый год эта ассоциация награждает Золотой медалью за выживание в условиях кризиса около десятка российских предприятий. Французы узнают об опыте наших заводов и фабрик из разных источников. Например, от западных банков, которые выдавали кредиты и своевременно (или даже раньше срока) получали долги. Но вот что интересно. Представители этой ассоциации ездят по нашим предприятиям и изучают их опыт. Почему бы нам не заняться тем же самым — изучением опыта?В списке предприятий, получивших Золотую медаль SPI за выживание в условиях кризиса имеется предприятие «Амстрем-ИП» г. Ярославль. Это, конечно, безусловно радует глаз, но жаль, что оно только одно, ведь в списке порядка 5 предприятий г. Москва, 2 предприятия г.Екатеринбурга и 2 предприятия г. Санкт-Петербурга. Здесь ведь бело не в площади городов, и не в количестве проживающем в них населения, дело в умении топ-менеджерами управлять предприятиями.

Список предприятий, награжденных Золотой медалью SPI за выживание в условиях кризиса

|

«Авитек-плюс», г. Екатеринбург; Агенство недвижимости «Александрова слобода», г. Александров; Агрохимическая компания «Кубаньагроальянс»; ООО «Аккорд» (фабрика музыкальных инструментов), г. Калуга; «Амстрем-ИП», г. Ярославль; Аэропорт Толмачево г. Новосибирск; Балаковская АЭС, Саратовская область; ЗАО «Балхаш», Краснодарский край; Водоканал ГПВК, Республика Ингушетия; ОАО «Гипровостокнефть», г. Москва; Ижевский инструментальный завод; «Интерстроймонтаж», г.Москва; ЗАО «инфекционист», г. Москва; КПП «Северское» (Винодельческое предприятие), Краснодарский край; Краснодарский краевой центр гомеопатии; |

Кызылское ДРСУ, Республика Тыва; Локомотиво ремонтный завод «Милорем», г. Мичуринск; НИИ газоразрядных приборов «Плазма», г.Москва; НИО «НВЦ», г. Чита; Северо-Кубанская энергетическая компания; ЗАО «Строительная компания «Русский дом», г. СПб; ООО «Строительная фирма «Торговый сервис», г. СПб; ООО «Стройкомплекссервис», г.Калининград; ООО «Техтрансстрой», г.Самара; ОАО «Томскэнерго»; Управление страительства-620, г.Москва; СПК «Уралсибспецстрой», г. Пермь; Корпорация «Уралтехнострой», г. Екатеринбург. |

Заключение

Финансовый кризис еще висит над миром. Каждый день разоряется ряд предприятий из-за проблемы ликвидности. Как скоро удастся России выйти из кризиса - время покажет.

Список использованной литературы

1.Как выжить в экономическом кризисе//Прямые инвестиции, №10 2008, С.12-16

2. Перед кризисом//Прямые инвестиции, №10 2008, С. 18-20

3. Финансовый рынок// Российская бизнес-газета, №36 от 16сентября 2008г., С.7

4. Финансовый рынок// Российская бизнес-газета, №41 от 21октября 2008 г., С.7

5. Бизнес зашивается в расчетах//Российская бизнес-газета, №41 от 21октября 2008 г., С.5

6.Финансовый коллапс// Российская бизнес-газета, №41 от 21октября 2008г., С. 3