Курсовая работа: Анализ финансового состояния предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Филиал в г. Уфе

Кафедра экономики и менеджмента

КУРСОВОЙ ПРОЕКТ

ПО ДИСЦИПЛИНЕ "АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ"

НА ТЕМУ:

"АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО "АВТОМОЛПРОМ""

Выполнил: студент гр.

Проверил: д. с.-х. н.В. В. Жилин

Оценка_____________________

Дата "__" ___________ 2009 г.

Уфа - 2009

Содержание

Введение

1. Организация работы по внедрению нововведений, роль малых инновационных коллективов. Венчурные фирмы

1.1 Организация работы по внедрению нововведений

1.1.1 Варианты политики внедрения нововведений в коллективе

1.1.2 Этапы внедрения нововведения

1.2 Малые инновационные коллективы

1.3 Венчурные фирмы

2. Анализ финансового состояния ООО "Автомолпром"

2.1 Общая характеристика ООО "Автомолпром"

2.2 Анализ жизненного цикла ООО "Автомолпром"

2.3 Анализ платежеспособности ООО "Автомолпром"

3. Рекомендации по выходу из кризисной ситуации ООО "Автомолпром"

3.1 Первый этап

3.2 Второй этап

3.3 Третий этап

3.4 Вывод

Заключение

Список литературы

Приложение

Введение

В настоящее время, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

В любой отрасли научных знаний и сфере человеческой деятельности не возможно обойтись без анализа. Но особенно анализ необходим в экономике, так как успешное развитие экономики зависит от всего смежного и окружающего (политики, социологии, культуры, экологии и т.д.)

Анализ финансово-хозяйственной деятельности является конечным результатом во всех отраслях профессиональной деятельности: в промышленности, сельском хозяйстве, строительстве, торговле и т.д.

В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи и взаимозависимости. Прежде всего, исследуются существенные, основные определяющие факторы, влияющие на хозяйственные процессы.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия. При этом аналитика и менеджера может интересовать, как текущее финансовое состояние предприятия, так и его проекция на ближайшие или более отдалённые перспективы, то есть ожидаемые параметры финансового состояния.

Актуальность и практическая значимость темы настоящей работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что несомненно бы способствовало оздоровлению российского рынка.

Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния.

Главная цель данной работы - исследовать финансовое состояние предприятия ООО "Автомолпром", выявить основные проблемы платежеспособности и дать рекомендации по улучшению состояния.

Исходя из поставленных целей, можно сформировать задачи:

представить общую характеристику предприятия;

произвести анализ финансового состояния предприятия;

для выявления кризисной ситуации на предприятии произвести расчет коэффициентов ликвидности, расчет коэффициентов платежеспособности, анализ полученных коэффициентов;

разработка мероприятий по улучшению финансово - хозяйственной деятельности предприятия.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО "Автомолпром" за 2008 год, а именно: бухгалтерский баланс (форма № 1 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД)

При написании работы было использовано множество различной литературы, включая гражданское законодательство, а также методические материалы по анализу и статьи практикующих юристов и экономистов, рассматривающих проблемы неплатежеспособности и антикризисного менеджмента.

1. Организация работы по внедрению нововведений, роль малых инновационных коллективов. Венчурные фирмы

1.1 Организация работы по внедрению нововведений

Чтобы не просто выжить, а расти и развиваться, организация вынуждена изменяться в соответствии с поставленными целями. Если она не приспособится к новым обстоятельствам, не будет внедрять нововведения, новые направления деятельности, она потерпит неудачу и прекратит существование. Требуемое количество нововведений растет, и темп их внедрения убыстряется. Это подтверждается наблюдениями практики хозяйствования.

Причины нововведений. Их можно разделить на внешние (необходимость нововведений вызвана влиянием внешней среды) и внутренние (необходимость нововведений вызвана внутренними особенностями организации).

К числу внутренних причин нововведений могут быть отнесены и личностные качества менеджера, который сознательно пытается изменить элементы системы управления. Хотя внешние причины возникают чаще, но обычно наблюдается сочетание спланированных действий менеджера и влияния нескольких внешних факторов.

Таблица 1 - Внешние причины нововведений.

| Причины | Примеры |

| Рыночные | Рост конкуренции Уменьшение доли рынка сбыта Более высокие требования заказчика к качеству продукции Низкий спрос на продукцию |

| Экономические | Убыточность производства продукции Низкая рентабельность продукции Высокие издержки производства Перерасход материалов Недостаток собственных оборотных средств Изменение курса валюты Изменение цен на энергоносители, сырьевые материалы |

| Социальные | Безработица Текучесть кадров Наличие социальных программ (оздоровление, жилье, экология и т.п.) |

| Технологические | Достижения НТП в области менее материалоемких технологий, прогрессивного оборудования, оснастки Создание новых коммуникационных связей Разработка современных информационных систем и т.д. |

| Политические | Введение нового налогового кодекса Смена политического лидера в составе местной власти, правительства Издание постановлений правительства, указов президента Влияние профсоюзов |

| Случайные | Влияние стихийных бедствий (наводнение, пожар, ураганы) Другие |

1.1.1 Варианты политики внедрения нововведений в коллективе

Директивная политика. Суть ее сводится к тому, что нововведения проводятся менеджером без привлечения членов коллектива. Целью такой политики являются быстрые изменения в условиях кризисной ситуации, и члены коллектива вынуждены будут смириться с изменениями в силу их неизбежности. Необходимым условием является сильная личность менеджера, наличие необходимой информации и возможности подавить сопротивление коллектива. Менеджер при этом должен обладать значительными полномочиями, полнотой власти и необходимой стойкостью, чтобы довести начатые изменения до конца. Ясно, что политика директивных изменений эффективна при невозможности применения других вариантов политики.

Политика переговоров. Менеджер является инициатором нововведения; он проводит переговоры с коллективом, при которых возможны частичные уступки и взаимные соглашения. Члены коллектива могут высказать свое мнение и понимание сути нововведений.

Политика достижения общих целей. Суть ее состоит в том, что менеджеры, привлекая консультантов - специалистов в области менеджмента, не только получают согласие коллектива на внедрение нововведений, но и ставят перед каждым членом организации цели внедрения нововведения, определяя их ответственность за достижение целей, как личных, так и всей организации.

Аналитическая политика. Менеджер привлекает специалистов-экспертов, которые изучают проблему, собирают информацию, анализируют ее и разрабатывают оптимальные решения, не привлекая коллектив работников и не учитывая их личные проблемы.

Политика проб и ошибок. Менеджер не может определить проблему достаточно четко. К внедрению нововведений привлекаются группы работников, которые пробуют подходы к решению проблемы и учатся на своих ошибках.

1.1.2 Этапы внедрения нововведения

Подготовительный этап - Определение проблемы и уровня нововведения, анализ движущих и сдерживающих сил, выявление потенциальных движущих сил, определение причин и источников сил сопротивления, определение круга лиц, вовлекаемых в процесс внедрения нововведения, определение политики нововведения, определение проблем, которые следует решить для преодоления сил сопротивления. Составление графика осуществления нововведения, определение параметров контроля над процессом осуществления нововведения, определение необходимых ресурсов для осуществления изменений, включая и привлечение внешних консультантов и экспертов.

Осуществление нововведения - Изменение только того, что необходимо для достижения желаемого результата, общение с членами коллектива согласно выбранной политике, привлечение к изменениям членов коллектива с целью формирования у них чувства ответственности и причастности к нововведениям. Наличие подробного плана осуществления нововведения, наличие необходимых финансовых, временных, человеческих ресурсов.

Контроль - Выделение необходимых ресурсов для осуществления контроля, решение вопроса об обучении сотрудников

Оценка осуществления нововведения - Анализ достигнутых результатов, осуществление обратной связи с объектами и субъектами нововведений, информирование о результатах

Таким образом, любое нововведение должно быть тщательно подготовлено. Необходимо проанализировать необходимость нововведения, взвесить все за и против; рассмотреть возможные варианты решения проблемы, их достоинства и недостатки; выявить движущие силы, сопровождающие нововведение, и силы, сдерживающие его внедрение. Затем важно провести разъяснительную работу среди членов коллектива.

1.2 Малые инновационные коллективы

Главным звеном инновационной политики компании являются научно-исследовательские подразделения.

Характер задач, деловые горизонты и распределение риска инновационных проектов различаются в зависимости от принадлежности научно-исследовательской организации к определенному иерархическому уровню. Центральные лаборатории заняты поиском стратегических технических решений на базе фундаментальных научных исследований. На уровне научных центров разрабатываются базовые технологии для входящих в них организаций. На уровне хозяйственных подразделений задачи носят преимущественно прикладной характер. Это разработка изделий, программ качества, инженерно-техническое обслуживание предприятий и его совершенствование, снижение издержек.

Малые предприятия в силу своего масштаба решают, как правило, задачи прикладного масштаба.

В крупных компаниях научно-исследовательские отделы на уровне хозяйственных подразделений занимаются проблемами текущего бизнеса и "смотрят вперед" приблизительно на 3 года. Лаборатории секторов разрабатывают базовые технологии с горизонтом до 10 лет. Центр НИОКР при штаб-квартире крупной корпорации сосредоточивает внимание на перспективных, качественно новых технологиях, отодвигая горизонт за отметку 10 лет. Конечно, указанные временные рамки не связывают жестко ученых и инженеров в их новаторских поисках. Компания, таким образом, создает глобальную сеть научно-исследовательских структур, для которых главное - эффективная связь и отлаженный механизм передачи идей и технологий между научными подразделениями.

Инновационные малые коллективы вполне могут дополнять деятельность разноуровневых подразделений крупных корпораций, однако практика показывает, что такое сотрудничество бывает наиболее эффективным при решении прикладных хозяйственных задач.

Бригадное новаторство и временные творческие коллективы представляют собой необходимый элемент организации инновационного процесса. Возросший темп нововведений привел к сокращению как времени проектирования, так и жизненного цикла продукции. Поэтому, чтобы создать новые изделия для удовлетворения будущих потребностей, разработчики должны развивать инновационную систему, которая превратит новаторство из случайных озарений в повседневную практику. На успех может надеяться лишь новаторская и умелая бригада, каждый член которой знаком с основами смежных дисциплин.

Бутлегерство представляет собой подпольное, контрабандное изобретательство, тайную работу над внеплановыми проектами. Поддержка и поощрение бутлегерства содействует активизации деятельности творческих работников.

Рисковые подразделения компаний создаются крупными корпорациями в целях освоения новейших технологий и представляют собой небольшие автономно управляемые и специализированные производства. Принципиальное значение имеет тот факт, что средства для их создания выделяются имеющими собственный бюджет корпоративными подразделениями так называемого рискового финансирования.

Непрерывный процесс инновационно-организационного развития предполагает создание новых подразделений, ориентированных на перспективную продукцию и рынки сбыта. Такие организационные формы, разумные по размерам, обладают необходимой подвижностью и восприимчивостью к технологическому прогрессу.

В зависимости от успеха новшества меняется статус соответствующего подразделения, его непосредственного руководителя и подчиненных.

Малое инновационное предпринимательство связано с процессами формирования новых фирм в рамках старых компаний, созданием и функционированием рисковых фирм, разработкой и реализацией инкубаторных программ.

Некоторые компании, организовавшие внутри своей структуры новую фирму, делают ее своей полной собственностью. В подобном варианте сотрудники - основатели молодой фирмы обычно получают право приобретения в течение ряда лет акций по льготной цене. По истечении нескольких лет материнская компания - держатель контрольного пакета акций получает возможность выкупать акции, принадлежащие сотрудникам-основателям, которые получают определённые доходы от прироста капитала.

1.3 Венчурные фирмы

Венчурная фирма - предприятие, продуктом которого являются связанные с риском инновации (нововведения) различного рода: в области научных исследований, технологии, создания новых продуктов, организации производства, маркетинга. Венчурная фирма служит начальной ступенью развития продукта, занимаясь отбором и разработкой научной или технической идеи, ее апробацией, созданием образцов и моделей для последующей их передачи на стадию промышленного производства. Зачастую с окончанием работы над данным продуктом фирма прекращает свое существование. Венчурные фирмы реализуют лишь небольшую долю поступающих проектов. Так как 30-40% принятых к разработке проектов оказываются убыточными, значительная часть фирм разоряется.

Как правило, венчурные фирмы относятся к малому и среднему инновационному бизнесу, с числом занятых до 500 человек. В обычной неформальной обстановке небольших научных коллективов создаются условия для проявления творческой инициативы, более полного раскрытия талантов каждого их члена и быстрой реализация новых идей. Поэтому потенциал венчурных фирм наилучшим образом используется в наукоемких, технически сложных отраслях, где он сочетается с огромными производственными и финансовыми возможностями крупных компаний. Наиболее благоприятными для деятельности венчурных фирм являются отрасли, где жизненный цикл продукта невелик. Быстрая смена номенклатуры продукции позволяет небольшим фирмам переходить от одной инновации к другой.

Рискофирма представляет собой организацию, создаваемую для реализации инновационного проекта, связанного со значительным риском.

Создание рискофирмы происходит следующим образом. Группа людей, располагающих оригинальной идеей, но не имеющих средств для ее осуществления, вступает в контакт с инвесторами (венчурными фондами). Этот контакт осуществляется через посредника: руководителя мелкого предприятия, который должен быть компетентен не только в научно-технической сфере деятельности, но и в области производства и реализации продукции (если идея связана с организацией производства). Как руководитель будущей рискофирмы он обеспечивает частичное финансирование проекта и руководит рядом направлений деятельности в течение 3-7 лет, вплоть до того момента, когда рискофирма передает через продажу акций ведение дел более мощной финансово-производственной группировке, если достигнутый уровень развития требует расширения масштабов производства.

По оценке экономистов, в 15% случаев рисковый капитал полностью теряется; 25% рискофирм несут убытки в течение более длительного времени, чем предполагалось первоначально; 30% рискофирм дают весьма скромную прибыль, но в 30% случаев успех позволяет в течение всего нескольких лет многократно перекрыть прибылью все вложенные средства.

2. Анализ финансового состояния ООО "Автомолпром"

2.1 Общая характеристика ООО "Автомолпром"

Общество с ограниченной ответственностью "Автомолпром" автотранспортное предприятие, начало деятельности 15.03.07г. Образовано общество путем выделения службы автотранспорта ОАО "Уфамолагропром".

Автопарк разделен на 2 колонны:

1 колонна (молоковозы) осуществляет доставку сырого молока на комбинат,

2 колонна (фургоны, рефрижераторы, технологический транспорт) осуществляют развоз готовой продукции по Уфе, по городам Башкирии и за её приделами и обслуживают производственный процесс на комбинате.

Основные заказчики продукции:

ОАО "Уфамолагропром"

филиал ОАО "ВБД",

Уфимский филиал ОАО "ВБД Продукты Питания",

ООО "Молочные реки" и др.

Основными задачами автотранспортного предприятия являются:

организация и выполнение перевозок в соответствии с планом и заданиями;

хранение, техническое обслуживание и ремонт подвижного состава;

материально-техническое снабжение предприятия;

подбор, расстановка и повышение квалификации персонала;

организация труда, планирование и учет производственно-финансовой деятельности.

Основными процессами производственной деятельности являются:

основное производство;

вспомогательное производство;

обслуживающее производство;

управление производством.

Основное производство на автомобильном транспорте - выполнение перевозок, что является определяющим для автотранспортного предприятия. Однако основное производство нуждается в обслуживании и выполнении комплекса вспомогательных работ.

Вспомогательное производство автотранспортного предприятия - это совокупность производственных процессов, имеющих свой результат труда в виде определенной технической готовности подвижного состава, который используется в основном производстве.

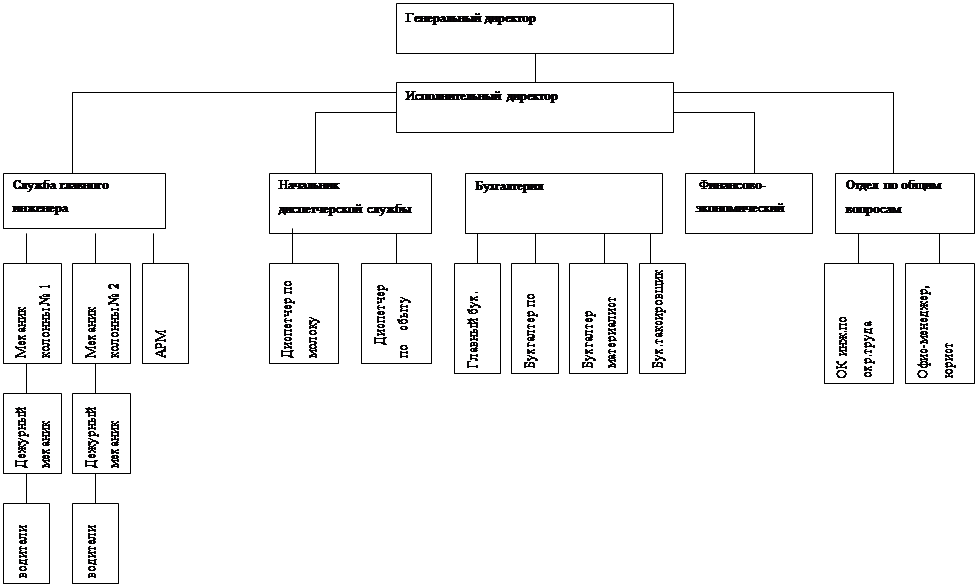

Обслуживающие производства материального продукта не создают. Они обеспечивают основное и вспомогательное производство энергоресурсами, информационным обслуживанием, контролируют качество технического обслуживания и ремонта. Автотранспортное предприятие для успешной деятельности должно состоять из ряда структурных подразделений с определенными функциями и строго определенными взаимосвязями, организационная структура ООО "Автомолпром" представлена на рисунке 1. (рис.1).

Производственная структура автотранспортного предприятия формируется следующим составом:

основная (эксплуатационная) служба - служба организации перевозок;

вспомогательное производство - техническая служба;

обслуживающее производство - служба главного механика и энергетика;

служба подсобно-вспомогательных работ (уборка помещений, территории и т.п.);

службы управления.

Эти функциональные подразделения нуждаются в информации о состоянии своего объекта ответственности. Полученная информация требует анализа, а в случае внештатной ситуации - воздействия путем принятия решения. Это определяет необходимость управления.

![]()

Генеральный директор - обеспечение общего руководства за деятельностью предприятия; определение общих направлений политики предприятия; контроль за выполнением поставленных целей и задач.

Исполнительный директор - обеспечение стратегического руководства за деятельностью предприятия. Координация взаимодействия служб предприятия, контроль за их деятельностью. Обеспечение работы и контроль за деятельностью основных подразделений предприятия; межфункциональная координация деятельности подразделений предприятия.

Отдел бухгалтерского учета - организация и осуществление рационального бухгалтерского учета хозяйственно - финансовой деятельности предприятия; контроль за экономным использованием ресурсов предприятия.

Финансово-экономический отдел - организация и осуществление планово - экономической деятельности предприятия.

Отдел кадров - Обеспечение необходимым количеством кадров руководителей, специалистов и рабочих требуемых профессий, специальностей и квалификаций. Осуществление эффективного подбора и расстановки кадров в соответствии с их деловыми и профессиональными качествами. Участие в формировании и развитии стабильного трудового коллектива, создании благоприятного социально-психологического климата.

Главный инженер - Осуществляет руководство разработкой программ и календарных графиков автоперевозок, их корректировкой в течение планируемого периода. Организует оперативный контроль за ходом работы колоны 1 и колоны 2, за обеспечением технической документацией, оборудованием, инструментом, материалами, комплектующими изделиями. Обеспечивает ежедневный оперативный учет хода перевозок, выполнения суточных заданий по перевозке по количеству, контроль за состоянием автотранспорта.

Между отдельными подразделениями ООО "Автомолпром" существуют как вертикальные, так и горизонтальные связи.

Вертикальные связи - это связи руководства и подчинения, например, связь между директором и заместителями.

Горизонтальные связи - это связи коопераций равноправных элементов.

В основу структуры управления предприятием положена определенная система. Известно три основные системы управления производством:

линейная;

функциональная;

смешанная.

Линейная - представляет собой схему непосредственного подчинения по всем вопросам нижестоящих подразделений вышестоящим. Это система достаточно проста и может быть эффективна, если не велико число рассматриваемых вопросов и по ним могут быть даны решения в ближайших подразделениях.

Функциональная - система представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные вопросы управления - технические, плановые, финансовые и т.п. В этом случае указания поступают более квалифицированные. Однако подчиненные подразделения не всегда знают, как согласовать полученные указания, в какой очередности их выполнять... В чистом виде эта система используется очень редко.

Наиболее распространена смешанная система, в которой сочетается линейная и функциональная системы. Такая организационная структура сложилась и на предприятие ООО "Автомолпром"

2.2 Анализ жизненного цикла ООО "Автомолпром"

Предприятие, как субъект хозяйствования, в процессе функционирования проходит ряд стадий: создание, рост, зрелость, спад, реорганизация (реструктуризация) или санация, банкротство, ликвидация.

Первая стадия - создание предприятия и его становление. О возникновении субъекта хозяйствования свидетельствует факт его регистрации в соответствующих органах исполнительной власти.

На стадии роста и расширения деятельности предприятия происходит позиционирование его продукции на рынке, поиск лучших партнеров, завоевание своей доли на рынке, обеспечение рентабельной работы предприятия.

Стадия зрелости или оптимального функционирования характеризуется успешной высокоэффективной работой предприятия на основе отработанной технологии и организации производства, прогрессивных форм и методов управления предприятием, активной маркетинговой деятельности.

Если же предприятие своевременно не реагирует на требования различных стадий жизненного цикла, то дело будет неуклонно приближаться к спаду деловой активности и банкротству.

Однако существуют некоторые условия, выполнение которых помогает сохранить нормальное функционирование предприятия и уменьшить риск банкротства:

избегать излишнего оптимизма, когда кажется, что дело идет успешно;

разрабатывать и осуществлять качественные планы по маркетингу с четкими целями;

систематически делать обоснованные прогнозы по наличности;

идти в ногу с потребностями рынка;

своевременно выявлять критические моменты, которые могут представлять собой угрозу для предприятия.

Наименее жесткая альтернатива банкротству - реорганизация предприятия, цель которой - оживить предприятие. В этом случае разрабатывается и осуществляется план выхода из кризисной ситуации, который может включать слияния, присоединения, разделения, выделения и преобразования предприятия, в результате чего создаются новые, ликвидируются существующие юридические лица, меняется организационно-правовая форма предприятия.

В том случае, когда результаты деятельности предприятия ведут к банкротству, может быть проведена санация (оздоровление) предприятия.

Санация - это комплекс мероприятий, направленных на предотвращение банкротства и ликвидацию предприятия. Суть санации состоит в передаче (по решению суда) функций по управлению делами фирмы государственному органу или совету кредиторов из числа уполномоченных специалистов по делам о несостоятельности.

Основным признаком несостоятельности (банкротства) является приостановление текущих платежей - предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. По истечении указанного срока кредиторы предприятия-должника получают право на обращение в арбитражный суд с заявлением о признании его несостоятельным (банкротом). В суд может обратиться с заявлением и сам должник.

Ликвидация предприятия, т.е. прекращение его деятельности, происходит по причине банкротства по решению собственника имущества, либо по решению суда.

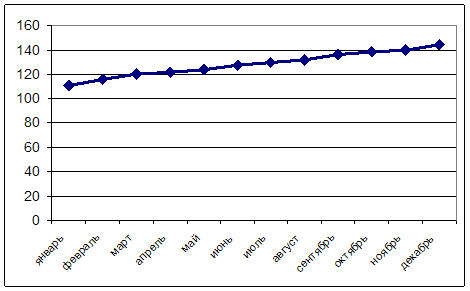

На основании отчета о прибылях и убытках необходимо построить диаграмму жизненного цикла, если квартальные отчеты прибыли составили:

I квартала - 120 тыс. руб.

II квартала - 127,3 тыс. руб.

III квартала - 136,1 тыс. руб.

IV квартала - 143,9 тыс. руб.

Таким образом:

январь, февраль, март равномерно разбивается на участок от 110,82 тыс. руб. до 120 тыс. руб.

апрель, май, июнь равномерно разбивается участок от 120 тыс. руб. до 127,3 тыс. руб.

июль, август, сентябрь равномерно разбивается участок от 127,3 тыс. руб. до 136,1 тыс. руб.

октябрь, ноябрь, декабрь равномерно разбивается участок от 136,1 тыс. до 143,9 тыс. руб.

По полученным 12 точкам построим диаграмму жизненного цикла ООО "Автомолпром" (рис.1).

Рисунок 1. Жизненный цикл ООО "Автомолпром".

Прибыль ООО "Автомолпром" стабильно растет с 110.82 тыс. руб до 143,9 тыс. руб.

В первом квартале прибыль увеличилась на 9,18 тыс. руб., во втором квартале на 7,36 тыс. руб., что меньше, чем в первом квартале. В третьем квартале прирост прибыли составил 8,74 тыс. руб. и в четвертом квартале - 7,18 тыс. руб.

Максимальный прирост прибыли наблюдается в первом квартале, в остальных наблюдается примерно равный прирост прибыли.

2.3 Анализ платежеспособности ООО "Автомолпром"

Федеральной службой России по финансовому оздоровлению и банкротству была разработана методика определения неудовлетворительной структуры баланса, которая была официально утверждена Постановлением правительства РФ № 498 от 20.05.94 г. До введения в действие “Федерального закона о несостоятельности (банкротстве) ” от 08.01.98 г. арбитражный суд мог начать производство по делу о банкротстве, только в том случае, если наряду с возникновением технической неплатежеспособности должник имел неудовлетворительную структуру баланса, которая определялась согласно вышеуказанной методике.

В основу определения неудовлетворительности структуры баланса положены 2 критерия - коэффициент текущей ликвидности (коэффициент покрытия, Ктл) и коэффициент обеспеченности собственными средствами (Косс). Если хотя бы один из этих коэффициентов не совпадает с нормативным значением, структура баланса признается неудовлетворительной.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

В условиях экономической обособленности и самостоятельности, хозяйствующие субъекты обязаны в любое время иметь возможность срочно погашать свои внешние обязательства, то есть быть ликвидными. Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Проведем анализ платежеспособности ООО "Автомолпром" для этого рассчитаем коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами.

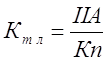

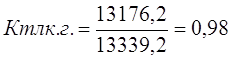

Коэффициент текущей ликвидности (Ктл) формула 1.

(1)

(1)

Где, II А - итог раздела II актива,

Кп - краткосрочные пассивы.

Показывает, какую часть краткосрочной задолженности предприятие может погасить за счет оборотных активов. Таким образом, ООО "Автомолпром" обеспечивает свои краткосрочные обязательства на 98%. Так как коэффициент текущей ликвидности меньше нормативного значения равного 2 установленного РФ, то ООО "Автомолпром" считается не ликвидным.

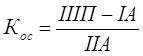

2. Коэффициент обеспеченности собственными средствами (Кос) формула 2.

(2)

(2)

Где IV П - итог раздела IV пассива баланса,

I A - итог раздела I актива баланса

II А - итог раздела II актива баланса.

Коэффициент обеспеченности собственными средствами меньше нормативного значения равного 0,1, отсюда следует, что предприятие не платежеспособно, и не обеспеченно своими собственными средствами.

Основанием для признания структуры баланса неудовлетворительной, а предприятие не платежеспособным является невыполнение одного из условий:

Ктл ≥ 2 или Косс › 0,1

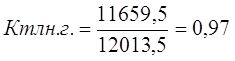

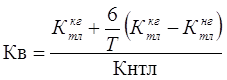

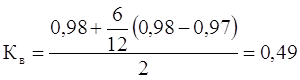

Видно, что коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами намного ниже рекомендованных значений, следовательно, нужно рассчитать коэффициент восстановления платежеспособности (формула 3).

(3)

(3)

Где, Ктл. нг - значение коэффициента текущей ликвидности на конец года,

Ктл. нг - значение коэффициента текущей ликвидности на начало года,

Т - отчетный период, мес.,

Кнтл - нормативное значение коэффициента текущей ликвидности, Кнтл = 2.

Он показывает, восстановит или нет в ближайшие 6 месяцев предприятие свою платежеспособность.

На предприятие ООО "Автомолпром" коэффициент восстановления платежеспособности Кв < 1, это свидетельствует о том, что предприятие не в состояние в ближайшие 6 месяцев восстановить свою платежеспособность.

Причины неплатежеспособности ООО "Автомолпром" можно охарактеризовать как внутренние и внешние.

К внешним причинам относятся: нестабильная экономическая ситуация в стране, нестабильность спроса на рынке, нехватка денежных средств у потребителей, а также недобросовестность партнеров.

К внутренним причинам относятся такие как: непродуманная система ценообразования, неумение управлять доходами, превышающий рост обязательств перед ростом доходов и оборотного капитала, отсутствие в наличии денежных средств.

Высокая себестоимость, не соразмерные расходы, низкая выручка (себестоимость составляет 91,7% от выручки и 7% расходы), все это показывает о несостоятельности данного производства.

3. Рекомендации по выходу из кризисной ситуации ООО "Автомолпром"

Главная задача, которая стоит перед коллективом в такой сложный период, - перейти на нормальный, обычный режим работы. Для чего необходимо в первую очередь выполнить перед кредиторами обязательства, обеспеченные залогом, погасить задолженность в бюджетные и внебюджетные фонды, и, наконец, рассчитаться с кредиторами, с которыми ведется постоянная работа, за сырье, материалы и т.д.

Но, проанализировав показатели платежеспособности, складывается впечатление, что в данной конкретной ситуации достаточно сложно будет выйти из кризиса и, вероятно, наиболее разумным может быть решение о признании банкротства и продаже.

Рекомендации по оздоровлению экономической деятельности предприятия можно выделить в следующие этапы.

3.1 Первый этап

На этом этапе необходимо подготовить план финансового оздоровления предприятия. Так как предприятие работает в условиях рынка конкуренции, то нужно учитывать, что основные инструменты, которыми оно располагает для выхода из экономического кризиса и восстановления своих позиций на рынке автоуслуг - цена, качество и реклама.

Состояние ресурсов:

кадры: Необходима замена кадров на более квалифицированные и сокращение персонала для снижения затрат на производство и повышения конкурентоспособности выпускаемой продукции.

финансы: В связи с тем, что предприятие находится в сложной финансовой ситуации, кредитование крайне затруднительно (никто не решиться дать деньги, зная, что в любой момент предприятие могут признать банкротом и ликвидировать, учитывая кризис банковского сектора савки по кредитам возросли). Собственные финансы незначительны. Необходимо любым способом привлечь дополнительные средства для дальнейшей реализации хозяйственной деятельности.

Для решения задач предприятию необходимо оказать финансовую или товарную помощь от посредников, поставщиков или заинтересованных клиентов. А так же есть возможность реорганизации ООО в акционерное общество с выпуском акций и привлечением капитала, что позволило бы произвести продукцию, реализовать ее, накопить финансы для решения задач второго этапа.

3.2 Второй этап

На этом этапе необходимо увеличить объёмы производства услуг. Путем тщательно спланированной работы в области маркетинга предприятию откроется такая возможность, как улучшение позиций на рынке автоуслуг.

Ограничением для получения более высоких результатов является нехватка оборотных средств.

На этом этапе необходимо спланировать стабилизацию производства услуг путем создания более совершенной системы управления, улучшения качества автоуслуг.

3.3 Третий этап

Потихоньку, мелкими шагами раскачивая производство услуг, предприятию возможно удастся установить удовлетворяющие объемы и произвести полное погашение кредиторской задолженности.

Для того, чтобы решить существующие проблемы, стоящие на сегодняшний день перед предприятием, директору ООО "Автомолпром" необходимо более четко планировать работу маркетинговой службы (более основательно изучать рынки сбыта, искать незаполненные ниши, тщательнее заниматься вопросами ценовой политики), а также развивать финансовый менеджмент.

3.4 Вывод

Главной целью, предприятия оказавшегося в затруднительном положении, переход на нормальный, обычный режим работы. Для этого необходимо погасить все задолженности. Это достаточно трудно в состоянии неплатежеспособности, но возможно. Следует разработать план по оздоровлению экономической деятельности предприятия. Он может состоять из трех этапов. Необходимо проанализировать состояние ресурсов предприятия на сегодняшний момент и возможности предприятия на будущее. При наличии возможности получить финансовую или товарную помощь предприятие может расплатиться с долгами и включиться в производство услуг. Необходимо также рассмотреть возможность реорганизации общества с ограниченной ответственностью в акционерное общество с выпуском акций и привлечением капитала.

Заключение

В данной работе рассматривается важность анализа финансового состояния ООО "Автомолпром". Основной целью которого является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков. Актуальность и практическая значимость темы настоящей работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что несомненно бы способствовало оздоровлению российского рынка.

Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния.

В первой части рассмотрен вопрос организации работ по внедрению нововведений.

Во второй части была рассмотрена общая характеристика деятельности предприятия, анализируется финансовая деятельность ООО "Автомолпром", разбираются причины создавшие сложившуюся ситуацию на предприятии.

В третьей части приводятся рекомендации по выходу предприятия из кризисной ситуации, приводятся возможные причины неплатежеспособности.

На основе проведенного анализа финансовой деятельности ООО "Автомолпром" были сделаны следующие выводы. Не смотря на увеличение оборотного капитала, его финансовая устойчивость ухудшилась по ряду показателей, увеличились обязательства предприятия перед кредиторами.

Все показатели, характеризующие платежеспособность находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженность.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами. Управлению финансами на предприятии отводится, слишком, малая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Список литературы

1. Федеральный закон "О несостоятельности (банкротстве)" от 08.01.98 года N 6-ФЗ

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: издательство "ДИС", 2005. - 457 с.

3. Глазунов В.Н. Анализ финансового состояния предприятия. // Финансы. - 2006 - №2 - с.28 - 31.

4. Бакланов Н.И., Шеремета А.Д. Финансы и статистика, М.: ИНФРА - М, 2005 - 392 с.

5. Добрынина А.И., Тарасевич Л.С. Курс общей экономической теории. Киров: АСА, 2004. - 583 с.

6. Лунев В.П. Тактика и стратегия управления фирмой. Учебное пособие. М.: "ДИС", 2002. - 276 с.

7. Любушин Н.П. и др. Анализ финансово-экономической деятельности предприятия.: Уч. пособие для вузов. М.: ЮНИТИ-ДАНА, 2005. - 504 с.

8. Русак Н.А., Русак В.А. Основы финансового анализа. Минск: ООО "Меркаванне", 2005. - 319 с.

9. Смирнов Б.М. Кадровые нововведения в системе управления персоналом. М.: Л.А. Варяг, ГАУ, 2006. - 357 с.

10. Беляева С.Г., Кошкина В.И. Теория и практика антикризисного управления. М.: ЮНИТИ. 2006. - 423 с.

11. Хелферт Э. Техника финансового анализа. / Перев. с англ. Под ред. Л.П. Белых. - М.: Аудит, ЮНИТИ, 2001. - 294 с.

12. Кадровые нововведения // "Справочник по управлению персоналом", №10, 2004. - 67-73.

Приложение

| БУХГАЛТЕРСКИЙ БАЛАНС | |||||||

| на 31 Декабря 2008 г. | |||||||

| К О Д Ы |

|

||||||

| Форма №1 по ОКУД | 0710001 |

|

|||||

| Дата (год, месяц, число) | 2008|12|31 |

|

|||||

| Организация |

|

по ОКПО | 94272271 |

|

|||

| Идентификационный номер налогоплательщика | ИНН | 0274111009\027301001 |

|

||||

| Вид деятельности |

|

по ОКВЭД | 60.24 |

|

|||

| Организационно-правовая форма форма собственности |

|

|

|||||

|

|

по ОКОПФ / ОКФС |

|

|||||

| Единица измерения | по ОКЕИ | 384 |

|

||||

| Местонахождение (адрес) | |||||||

| 450038, Башкортостан Респ, Уфа г, Интернациональная ул, д.135, кор.1 |

|

||||||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

|

|||

| 1 | 2 | 3 | 4 |

|

|||

| I. Внеоборотные активы |

|

||||||

| Основные средства | 120 | 374,9 | 327,6 |

|

|||

| Отложенные налоговые активы | 145 | - | 0,2 |

|

|||

| Итого по разделу I | 190 | 374,9 | 327,8 |

|

|||

| II. Оборотные активы |

|

||||||

| Запасы | 210 | 1842,7 | 1738,0 |

|

|||

| в том числе: |

|

||||||

| сырье, материалы и другие аналогичные ценности | 211 | 1506,8 | 1455,0 |

|

|||

| расходы будущих периодов | 216 | 335,9 | 283,0 |

|

|||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 9290,0 | 10512,8 |

|

|||

| 10512,8 |

|

||||||

| в том числе: |

|

||||||

| покупатели и заказчики | 241 | 6236,3 | 8251,2 |

|

|||

| Денежные средства | 260 | 526,8 | 925,4 |

|

|||

| Итого по разделу II | 290 | 11659,5 | 13176,2 |

|

|||

| БАЛАНС | 300 | 12034,4 | 13504,0 |

|

|||

| III. Капитал и резервы |

|

||||||

| Уставный капитал | 410 | 12,0 | 12,0 |

|

|||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 8,9 | 152,8 |

|

|||

| Итого по разделу III | 490 | 20,9 | 164,8 |

|

|||

| IV. Долгосрочные обязательства |

|

||||||

| Итого по разделу IV | 590 | - | - |

|

|||

| V. Краткосрочные обязательства |

|

||||||

| Займы и кредиты | 610 | 0,9 | 0,9 |

|

|||

| Кредиторская задолженность | 620 | 12012,6 | 13338,3 |

|

|||

| в том числе: |

|

||||||

| поставщики и подрядчики | 621 | 8456,8 | 6685,6 |

|

|||

| задолженность перед персоналом организации | 622 | 1915,7 | 2599,6 |

|

|||

| задолженность перед государственными внебюджетными фондами | 623 | 657,2 | 897,0 |

|

|||

| 897,0 |

|

||||||

| задолженность по налогам и сборам | 624 | 947,0 | 3115,2 |

|

|||

| прочие кредиторы | 625 | 35,9 | 40,9 |

|

|||

| Итого по разделу V | 690 | 12013,5 | 13339,2 |

|

|||

| БАЛАНС | 700 | 12034,4 | 13504,0 |

|

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||||||||

|

|

|

||||||||

| Форма №2 по ОКУД |

|

||||||||

| Дата (год, месяц, число) | 31.12. 2008 | ||||||||

| Организация |

|

по ОКПО | 94272271 | ||||||

| Идентификационный номер налогоплательщика | ИНН | 0274111009\027301001 | |||||||

| Вид деятельности |

|

по ОКВЭД | 60.24 | ||||||

| Организационно-правовая форма форма собственности |

|

||||||||

|

|

по ОКОПФ / ОКФС | ||||||||

| Единица измерения: |

|

по ОКЕИ | 384 |

| Показатель | код | За отчетный период | За аналогичный период предыдущего года |

|

|||||||||||||

| 1 | 2 | 3 | 4 |

|

|||||||||||||

| Доходы и расходы по обычным видам деятельности |

|

||||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей | 010 |

|

|||||||||||||||

|

|||||||||||||||||

| 36003,4 | 36003,4 | 34591,2 |

|

||||||||||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (33015,3) | 32681 |

|

|||||||||||||

| Валовая прибыль | 1910,2 | 2988,1 | 2988,1 | 1910,2 |

|

||||||||||||

| Управленческие расходы | 1528,2 | (2546,1) | 1528,2 |

|

|||||||||||||

| Прибыль (убыток) от продаж | 382 | 442,0 | 442,0 | 382 |

|

||||||||||||

| Прочие доходы и расходы |

|

||||||||||||||||

| Прочие расходы | 197,2 | (204,5) | 197,2 |

|

|||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 237,5 | 184,8 | 184,2 |

|

||||||||||||

| Отложенные налоговые активы | 141 | 0,2 | 0,2 | 0,2 |

|

||||||||||||

| Текущий налог на прибыль | 73,98 | (93,8) | 73,98 |

|

|||||||||||||

| Чистая прибыль (убыток) отчетного периода | 190 | 143,9 | 110,82 | 110,82 |

|

||||||||||||

| СПРАВОЧНО: | 34591,2 |

|

|||||||||||||||

| Постоянные налоговые обязательства (активы) | 200 | 36,6 | 36,6 |

|

|||||||||||||

| Развитие системы антикризисного управления современной организацией | |

|

ДИПЛОМНАЯ РАБОТА На тему: "Развитие системы антикризисного управления современной организации" Москва 2010 Введение Антикризисное управление ... Но еще более эффективна она при осуществлении мероприятий, направленных на своевременное предотвращение кризисных явлений, на оздоровление экономики предприятия, на упрочение его ... В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Экономика предприятий отрасли | |

|

СОСТАВ, КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ. Оф - часть производительного капитала, овеществленная в зданиях, сооружениях, машинах ... 1) приоритет иннов-го производства над традиционным.2) эффект-ть иннов-го произодства (ресурсы, выделяемые на нововведения, оправданы только в той степени, в кот-й они приводят к ... Санация - это процедура, направленная на оздоровление финансового положения должника. |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Экзаменационные вопросы по экономике | |

|

1.1. Сферы и подразделения экономики. Сферы экономики Общественное производство подразделяется на две сферы: 1. материальное производство 2 ... Его задача закл. в обеспеч. нововведений и организ. изменений в достаточном объеме для адекватной реакции на измен. во внеш. среде. В кризисные времена политика должна поддерживать достойный уровень качества. |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Инновационные процессы в Белгородском регионе: их содержание ... | |

|

... БЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Экономический факультет Магистерская диссертация на соискание квалификации магистра экономики инновационнЫЕ ... К ним относятся: структурные и институциональные перемены в научной сфере, развитие региональной инновационной инфраструктуры (инновационных фондов и банков, венчурных фирм, научно ... обучение управлению социальными и психологическими аспектами процесса создания наукоемких нововведений, использованию творческого потенциала коллектива ускоренному ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Формирование инновационного потенциала Дальнего Востока | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Государственное образовательное учреждение высшего профессионального образования ... Территории инновационного развития" от других субъектов РФ отличает: утверждение науки и образования в числе основных факторов инновационного развития, активная законодательная ... 1. количество разработок или внедрений нововведений-продуктов и нововведений-процессов; |

Раздел: Рефераты по экономике Тип: дипломная работа |