Дипломная работа: Анализ финансового состояния предприятия на примере ТЭЦ-1 Генеральная Бурятия

Раздел: Рефераты по финансовым наукам

Тип: дипломная работа

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность финансового состояния предприятия

1.2 Информационная база анализа финансового состояния предприятия

1.3 Методы анализа финансового состояния предприятия

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ УЛАН-УДЭНСКОЙ ТЭЦ-1 «ГЕНЕРАЛЬНАЯ БУРЯТИЯ» ОАО ТГК-14»

2.1 Краткая характеристика предприятия

2.2 Анализ финансовой устойчивости и ликвидности предприятия

2.5 Анализ показателей деловой активности и рентабельности предприятия

ГЛАВА 3. ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ И ПУТИ ИХ РЕШЕНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансовой деятельности предприятия.

Анализ деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Одной из самых главных задач предприятий является оценка финансового положения предприятия, которая возможно при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечный интервал времени.

В современных условиях анализ финансовой деятельности предприятия является необходимым для успешного функционирования предприятия, привлечения инвестиций.

Методики финансового (экономического) анализа отличаются большим разнообразием, но для них характерны следующие общие черты; оценка деятельности с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности предприятия.

Цель работы - анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерской отчетности.

Для реализации поставленной цели необходимо решить следующие задачи:

- Изучить методические основы проведения анализа финансово хозяйственной деятельности.

- Дать краткую характеристику Улан-Удэнская ТЭЦ-1

- Проанализировать и оценить состав и динамику имущества его источников.

- Проанализировать финансовое состояние предприятия.

- Разработать предложения по совершенствованию финансовохозяйственной деятельности.

Объект исследования предприятие Улан-Удэнская ТЭЦ-1.

Предмет исследования – анализ финансово-хозяйственной деятельности предприятия Улан-Удэнская ТЭЦ-1.

Структура дипломной работы включает в себя: введение, основную часть, заключение, список используемых источников.

Методы, применяемые при анализе: метод сравнения, сопоставления, балансовый метод.

В первой главе «Теоретические основы анализа финансового состояния предприятия» раскрывает общее понятие, сущность, цели, задачи и методы финансового анализа предприятия, а также информационная база анализа финансового состояния предприятия.

Во второй главе «Анализ финансового состояния предприятия на примере Улан-Удэнской ТЭЦ-1 «ГЕНЕРАЦИЯ БУРЯТИИ» ОАО «ТГК-14» содержит краткую организационно-экономическую характеристику предприятия, анализ основных экономических показателей, а также проводится общий анализ финансового состояния предприятия, анализ финансовой устойчивости, ликвидности баланса, показателей рентабельности и деловой активности предприятия.

В третьей главе «Проблемы обеспечения финансовой устойчивости предприятия и пути их решения» представлены основные проблемы финансовой устойчивости и мероприятия по улучшению финансового состояния.

В заключении приводятся основные выводы по результатам проведенного финансового анализа и разработанным мероприятиям по совершенствованию управлению финансовой деятельностью ТЭЦ-1.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность финансового состояния предприятия

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа принятия решений.

Анализ финансовой деятельности предприятия необходим для определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Анализ (от греч. analisis) - это детальное расчленение, разложение изучаемого объекта на части, элементы, присущие данному объекту, с целью изучения и выявления тенденций изменения под влиянием различных факторов. Полученные зависимости и закономерности синтезируются, т.е. объединяются в одну систему, для того чтобы вскрыть ее свойства, отличные от свойств элементов [1].

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа.

По А.Д. Шеремету методика финансового анализа включает три взаимосвязанных блока:

- Анализ финансовых результатов деятельности предприятия;

- Анализ финансового состояния предприятия;

- Анализ эффективности финансово-хозяйственной деятельности предприятия.

Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Основными функциями финансового анализа являются:

- Объективная оценка финансового состояния объекта анализа;

- Выявление факторов и причин достигнутого состояния;

- Подготовка и обоснование принимаемых управленческих решений в области финансов;

- Выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности

Основными составляющими финансового анализа предприятия являются:

1.Общий анализ.

2.Анализ финансовой устойчивости.

3.Анализ ликвидности баланса.

4.Анализ коэффициентов финансового состояния.

5.Анализ коэффициентов финансовых результатов.

В условиях рыночных отношений большую роль играет анализ финансового состояния предприятия. Это связано с тем, что предприятие, приобретая самостоятельность, несет полную ответственность за результаты своей деятельности. Эта ответственность, прежде всего, перед своими акционерами, работниками предприятия, банком, финансовыми органами и кредиторами.

Финансовое состояние предприятия определяется способностью погасить свои долги и обязательства.

Финансовое состояние предприятия зависит как от производственно-коммерческой деятельности, так и от финансовой деятельности.

Производственно-коммерческая деятельность обеспечивает своевременный выпуск и реализацию продукции, и, соответственно, своевременное поступление денежных средств.

Финансовая деятельность охватывает процессы формирования, движения, обеспечения сохранности имущества предприятия, контроль за их правильным размещением и эффективностью использования.

Задачи анализа финансового состояния предприятия:

- изучение платежеспособности предприятия и ликвидности активов баланса;

- оценка динамики состава и структуры активов, изучение их состояния и движения;

- оценка динамики состава и структуры источников средств, изучение их состояния и движения;

- изучение финансовой устойчивости предприятия;

- определение эффективности использования оборотных средств.

Результатом общего анализа является предварительная оценка финансового состояния предприятия, исключающая итоги анализа:

- динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормой считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объемов производства и может служить одной из причин неплатежеспособности предприятия;

- структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных активов (необоснованное превышение приводит к затовариванию, а недостача – к невозможности нормального функционирования производства). Определение величины дебиторской задолженности со сроком погашения менее года и больше года, просроченной дебиторской задолженности, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный счет) формах и краткосрочных финансовых вложений;

- структуры пассивов. Анализ проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущества использования для формирования основного фонда, прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников – больше 50% свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия и ее удельный вес в пассивах;

- структуры запасов и затрат предприятия. Анализ запасов и затрат предприятия обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые», имеющие наибольший удельный вес статьи (почему бы этот пункт не объединить с анализом структуры активов);

- структуры финансовых расчетов деятельности предприятия. В ходе анализа дается оценка динамики показателей выручки и прибыли (выявление и измерения действия различных факторов) (по данным ф.№2, а не баланса).

Для проведения общего анализа рассчитываются:

1. Удельные веса абсолютных значений показателей баланса, которые характеризуют активы, пассивы, запасы предприятия;

2. Изменения в абсолютных величинах (разница в абсолютных значениях на конец и на начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

3. Изменения в удельных весах (разница в удельных весах на конец и на начало периода), показывающие динамику структуры актива и пассива баланса, запасов предприятия;

4. Темп прироста показателей баланса рассматриваемый период;

5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период.

1.2 Информационная база анализа финансового состояния предприятия

В условиях рыночной экономики финансовая отчетность хозяйствующих субъектов является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие вынуждено искать такие управленческие решения, которые бы обеспечили ему победу в конкурентной борьбе и необходимые финансовые результаты. С этой целью оно изучает рыночную конъюнктуру, самостоятельно планирует свою деятельность, находит поставщиков и покупателей, устанавливает цены и т. д. При этом предприятие вступает в конкурентную борьбу не только за покупателей и рынки сбыта, но и за кредитные ресурсы коммерческих банков, а также за средства других потенциальных инвесторов.

Найти их можно на рынке капиталов путем предоставления объективной информирования о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений[2].

Стороны, заинтересованные в информации о деятельности предприятия, можно условно разделить на две основные категории: внешние и внутренние пользователи.

К внутренним пользователям относится управленческий персонал предприятия. Он принимает различные решения производственного и финансового характера. Например, на базе отчетности составляется финансовый план предприятия на следующий год, принимаются решения об увеличении или уменьшении объема реализации, ценах продаваемых товаров, направлениях инвестирования ресурсов предприятия, целесообразности привлечения кредитов и др. Очевидно, что для принятия таких решений требуется полная, своевременная и точная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться.

Кроме того, финансовая отчетность является связующим звеном между предприятием и его внешней средой. Целью представления предприятием отчетности внешним пользователям в условиях рынка является, прежде всего, получение дополнительных ресурсов на финансовых рынках. Таким образом, от того, что представлено в финансовой отчетности, зависит будущее предприятия. Ответственность за обеспечение эффективной связи между предприятием и финансовыми рынками несут финансовые менеджеры высшего управленческого звена предприятия. Поэтому для них финансовая отчетность важна и потому, что они должны знать, какую информацию получат внешние пользователи, и как она повлияет на принимаемые ими решения. Это не значит, что менеджеры не имеют в своем распоряжении дополнительной внутренней информации о деятельности предприятия, в отличие от внешних пользователей, для которых финансовая отчетность во многих случаях является основным источником информации. Но, поскольку решения внешних пользователей при прочих равных условиях принимаются на основе ограниченного круга показателей финансовой отчетности, именно эти показатели находятся в центре внимания финансового аналитика и являются завершающей точкой в ходе оценки влияния принятых управленческих решений на финансовое положение предприятия.

Среди внешних пользователей финансовой отчетности выделяются две группы: пользователи, непосредственно заинтересованные в деятельности компании, и пользователи, опосредованно заинтересованные в ней.

К первой группе относятся:

– собственники предприятия (нынешние и потенциальные);

– кредиторы (нынешние и потенциальные);

– поставщики и покупатели;

– государство;

– служащие компании.

Вторая группа пользователей внешней финансовой отчетности — это те юридические и физические лица, кому изучение отчетности необходимо для защиты интересов первой группы пользователей. В эту группу входят:

– аудиторские службы;

– консультанты по финансовым вопросам;

– биржи ценных бумаг;

– регистрирующие и другие государственные органы;

– законодательные органы;

– юристы;

– пресса и информационные агентства;

– торгово-производственные ассоциации;

– профсоюзы.

Составление финансовой отчетности в условиях рынка основано на ряде принципов, которые и делают ее достаточно эффективным инструментом финансового управления.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений.

Чтобы быть полезной, информация должна отвечать соответствующим критериям.

- Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа, т. е. разработки прогноза о результатах прошлых, текущих и будущих решений, а также подтверждения правильности прошлых решений пользователя или выявления их ошибочности. Уместность предполагает также своевременность данной информации, поскольку, если информация получена позже необходимого срока, она уже никак не может повлиять на принятие решения.

- Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью, а также нейтральностью данных.

- Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни. Требование преобладания содержания над юридической формой означает, что все включаемые в отчетность сведения рассматриваются прежде всего с точки зрения их экономического содержания, даже если их юридическая форма предусматривает иную трактовку.

- Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

- Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

- Сопоставимость требует, чтобы сохранялась последовательность в применяемых методах бухгалтерского учета на данном предприятии, и тем самым обеспечивалась сопоставимость данных о деятельности предприятия за несколько отчетных периодов.

Каждая единица информации включается в отчетность исходя из того, что учет этой финансовой информации производился на основе определенных принципов учета, а также принимая во внимание существующие ограничения на включение данных в отчетную информацию.

К принципам учета относятся:

– Принцип двойной записи, который обусловливает запись каждой операции дважды: в дебет одного счета и в кредит другого.

– Принцип экономической единицы учета, в соответствии с которым хозяйственная единица, идентифицируемая в отчетности, отделяется от ее собственников или других единиц.

– Принцип периодичности, который означает, что предприятие должно периодически отчитываться перед заинтересованными сторонами о результатах своей деятельности за соответствующие периоды.

– Принцип функционирующего предприятия (продолжающейся деятельности, непрерывности), который означает, что предприятие будет продолжать свою деятельность достаточно долго, в соответствии с целями своего создания, и что оно не будет в ближайшее время ликвидировано или реорганизовано.

– Принцип денежной оценки, который означает использование денежного измерителя в качестве универсального.

– Принцип (метод) начислений, который позволяет бухгалтеру принять решение о том, к какому отчетному периоду отнести соответствующие доходы и расходы.

– Принцип соответствия доходов отчетного периода расходам отчетного периода, который означает, что в данном отчетном периоде отражаются только те расходы, которые обусловили получение доходов этого отчетного периода.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

– Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

– Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств. Это означает, что для отражения потенциальных потерь или убытков предприятию нужно меньше оснований, чем для отражения потенциальных прибылей.

– Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия. Это требование относится к публичной информации компаний, которые по закону обязаны представлять отчетность широкому кругу пользователей.

В соответствии с различными экономическими признаками, вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементами финансовой отчетности[3]. Основными элементами финансовой отчетности являются

– активы,

– обязательства,

– собственный капитал,

– доходы,

– расходы,

– прибыль,

– убытки.

Три первых элемента характеризуют средства предприятия и источники этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах. Все элементы финансовой отчетности отражаются в формах отчетности.

В составе годового бухгалтерского отчета предприятия представляют следующие формы:

- форма № 1 “Баланс предприятия”. В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. Для баланса характерно наличие информации о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется “на начало года” и “на конец года”, что и дает возможность сопоставления показателей, определения тенденций их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Такие сведения содержатся в следующих формах отчетности;

- форма № 2 “Отчет о прибылях и убытках”;

- форма № 3 “Отчет о движении капитала”;

- форма № 4 “Отчет о движении денежных средств”;

- форма № 5 “Приложение к бухгалтерскому балансу”;

- «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

- Итоговая часть аудиторского заключения (для предприятий, подлежащих обязательному аудиту), удостоверяющая степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела (предпринимателей, акционеров, государства, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке.

В актив баланса включаются статьи, в которых объединены определенные элементы хозяйственного оборота предприятия по функциональному признаку. Актив баланса состоит из трех разделов.

В разделе I “Внеоборотные активы” отражаются здания, сооружения, машины, оборудование; долгосрочные финансовые вложения; инвестиции в дочерние иные предприятия; нематериальные активы.

Раздел II актива баланса “Оборотные активы” отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.; наличие у предприятия свободных денежных средств; величину дебиторской задолженности и прочих активов.

В разделе III “Убытки” отражаются непокрытые убытки прошлых лет и отчетного года.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.).

Обязательства перед собственниками (собственный капитал) состоят, в свою очередь из двух частей:

– из капитала, который получает предприятие от акционеров и пайщиков в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне;

– из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений.

Внешние обязательства предприятия (заемный капитал или долги) подразделяются на долгосрочные и краткосрочные (сроком до одного года). Внешние обязательства представляют собой юридические права инвесторов, кредиторов и др. на имущество предприятия. С экономической точки зрения это источник формирования активов предприятия, а с юридической – это долг предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Наиболее важными задачами анализа баланса являются:

- оценка доходности (рентабельности) капитала;

- оценка степени деловой (хозяйственной) активности предприятия;

- оценка рыночной устойчивости;

- оценка ликвидности баланса и платежеспособности предприятия.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и т.д.

Форма № 2 “Отчет о прибылях и убытках” содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показана величина балансовой прибыли или убытка и слагаемые этого показателя:

– прибыль (убыток) от реализации продукции;

– финансовый результат от прочей реализации (от реализации основных средств и нематериальных активов) и других финансовых операций;

– доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме № 2 представлены также затраты предприятия на производство реализованной продукции (работ, услуг) по полной или производственной себестоимости; коммерческие расходы; управленческие расходы; выручка-нетто от реализации продукции, товаров, работ, услуг. Показаны суммы налога на прибыль и отвлеченных средств.

«Отчет о прибылях и убытках» является важнейшим источником информации для анализа показателей рентабельности предприятия; рентабельности реализованной продукции; рентабельности производства продукции; определения величины чистой прибыли, остающейся в распоряжении предприятия и т.д.

1.3 Методы анализа финансового состояния предприятия

Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- факторный анализ.

Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим годом, полугодием или кварталом.

Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем, итоговом показателе, принимаемом за 100 %.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателей. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

В данном разделе работы рассмотрим такой прием, как укрупнение интервала динамического ряда, метод скользящей средней и аналитическое выравнивание ряда динамики.

Одной из задач, возникающих при анализе рядов динамики, является установление закономерности изменения уровней изучаемого показателя во времени.

В некоторых случаях эта закономерность, общая тенденция развития объекта вполне ясно отображается уровнями динамического ряда. Однако часто приходится встречаться с такими рядами динамики, когда уровни ряда претерпевают самые различные изменения (то возрастают, то убывают) и можно говорить лишь об общей тенденции развития явления, либо о тенденции к росту, либо к снижению. В этих случаях для определения основной тенденции развития явления, достаточно устойчивой на протяжении данного периода, используют особые приемы обработки рядов динамики.

Уровни ряда динамики формируются под совокупным влиянием множества длительно и кратковременно действующих факторов и в том числе различного рода случайных обстоятельств. Выявление основной закономерности изменения уровней ряда предполагает ее количественное выражение, в некоторой мере свободное от случайных воздействий: Выявление основной тенденции развития (тренда) называется также выравниванием временного ряда, а методы выявления основной тенденции - методами выравнивания. Выравнивание позволяет характеризовать особенность изменения во времени данного динамического ряда в наиболее общем виде как функцию времени, предполагая, что через время можно выразить влияние всех основных факторов.

Один из наиболее простых приемов обнаружения общей тенденции развития явления - укрупнение интервала динамического ряда. Смысл приема заключается в том, что первоначальный ряд динамики преобразуется и заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. Например, ряд, содержащий данные о месячном выпуске продукции, может быть преобразован в ряд квартальных данных. Вновь образованный ряд может содержать либо абсолютные величины за укрупненные по продолжительности промежутки времени (эти величины получают путем простого суммирования уровней первоначального ряда абсолютных величин), либо средние величины. При суммировании уровней или при выведении средних по укрупненным интервалам отклонения в уровнях, обусловленные случайными причинами, взаимопогашаются, сглаживаются и более четко обнаруживается действие основных факторов изменения уровней (общая тенденция).

Выявление основной тенденции может быть осуществлено также методом скользящей средней. Для определения скользящей средней формируем укрупненные интервалы, состоящие из одинакового числа уровней. Каждый последующий интервал получаем, постепенно сдвигаясь от начального уровня динамического ряда на один уровень. Тогда первый интервал будет включать уровни y1, у2 .... ум второй - уровни у1,,у2…...ум+1 и т.д. Таким образом, интервал сглаживания как бы скользит по динамическому ряду с шагом, равным единице. По сформированным укрупненным интервалам определяем сумму значений уровней, на основе которых рассчитываем скользящие средние. Полученная средняя относится к середине укрупненного интервала. Поэтому при сглаживании скользящей средней технически удобнее укрупненный интервал составлять из нечетного числа уровней ряда. Нахождение скользящей средней по четному числу уровней создает неудобство, вызываемое тем, что средняя может быть отнесена только к середине между двумя датами. В этом случае необходима дополнительная процедура центрирования средних .

Изучение основной тенденции развития методом скользящей средней является лишь эмпирическим приемом предварительного анализа. Рассмотренные приемы сглаживания динамических рядов (укрупнение интервала и метод скользящей средней) могут рассматриваться как важное вспомогательное средство, облегчающее применение других методов и, в частности, более строгих методов выявления тенденции. Для того чтобы представить количественную модель, выражающую общую тенденцию изменений уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики. В этом случае фактические уровни заменяются уровнями, вычисленными на основе определенной кривой. Предполагается, что она отражает общую тенденцию изменения во времени изучаемого показателя.

При аналитическом выравнивании ряда динамики закономерно изменяющийся уровень изучаемого показателя оценивается как функция времени

![]()

где ![]()

![]() - уровни динамического ряда, вычисленные по

соответствующему аналитическому уравнению на момент времени t .

- уровни динамического ряда, вычисленные по

соответствующему аналитическому уравнению на момент времени t .

Выбор формы кривой во многом определяет результаты экстраполяции тренда. Основанием для выбора вида кривой может использоваться содержательный анализ сущности развития данного явления. Можно опираться также на результаты предыдущих исследований в данной области.

На практике для этих целей прибегают к анализу графического изображения уровней динамического ряда (линейной диаграммы). Однако из графического представления эмпирических данных не всегда удается произвести однозначный выбор формы уравнения. Поэтому целесообразно воспользоваться графическим изображением сглаженных уровней, в которых случайные и волнообразные колебания в некоторой степени оказываются погашенными. При выборе вида кривой для выравнивания динамического ряда возможно также использование метода конечных разностей который основан на свойствах различных кривых, применяемых при выравнивании.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой либо базой.

В настоящей работе более подробно рассмотрены как раз финансовые коэффициенты.

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности Кла показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

Кла=ДС/КП, (1.3.1.)

где ДС – денежные средства и их эквиваленты (стр. 260), тыс.руб.; КП - краткосрочные пассивы (стр.690-(стр.640+650+660)), тыс.руб.

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03-0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп=(ДС+ДБ) / КП, (1.3.2.)

где ДБ – дебиторская задолженность, тыс.руб.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло=IIА / КП, (1.3.3.)

где IIА – итог второго раздела баланса, тыс.руб.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5-3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности:

Клтм.ц=З / КП, (1.3.4.)

где Клтм.ц – коэффициент ликвидности товарно-материальных ценностей, %; З – запасы (без 217 стр.), тыс.руб.

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

- характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него[4].

Для оценки кредитоспособности предприятия применяются различные методы.

Основными показателями для оценки кредитоспособности предприятия являются:

1. Отношение объема реализации к чистым текущим активам:

К1=Nр / Aчт, (1.3.5.)

где Ачт – чистые текущие активы, тыс.руб.; Nр – объем реализации, тыс.руб.

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случае, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого – затруднения в расчетах предприятия со своими кредиторами.

Замедление оборачиваемости дебиторской задолженности может быть вызвано неготовностью дебиторов к оплате возрастающих объемов поставок; может возникнуть и просроченная дебиторская задолженность.

Падение объема продаж является результатом недостаточности материальных оборотных активов для продолжения бесперебойной деятельности в прежних масштабах.

1. Отношение объема реализации к собственному капиталу:

К2=Nр / СК, (1.3.6.)

где СК – собственный капитал, тыс.руб.

Этот показатель характеризует оборачиваемость собственных источников средств. Однако необходимо реально оценить величину собственного капитала. В активе баланса собственным источником покрытия соответствуют, в частности, нематериальные активы и запасы. При оценке стоимости собственного капитала рекомендуется уменьшить его на величину нематериальных активов, которые практически ничего бы не стоили, например, при вынужденной ликвидации или реорганизации предприятия. Кроме того, запасы надо уменьшить в соответствии с разницей цен, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Собственный капитал, откорректированный с учетом реального состояния названных элементов внеоборотных и оборотных активов, отражает более точно стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. Выручка от реализации, отнесенная к этой стоимости, показывает оборачиваемость собственных источников более точно, так как ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, способствующими увеличению объема продаж.

2. Отношение краткосрочной задолженности к собственному капиталу:

К3=Дк / СК, (1.3.7.)

где Дк – краткосрочная задолженность, тыс.руб.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов.

3. Отношение дебиторской задолженности к выручке от реализации:

К4=ДЗ / Nр, (1.3.8.)

где ДЗ – дебиторская задолженность, тыс.руб.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Например, отношение 1:4 означает трехмесячный срок погашения дебиторской задолженности. Много это или мало, зависит от сферы деятельности, состояния расчетов с кредиторами, длительности производственного цикла и т.д. Ускорение оборачиваемости дебиторской задолженности, то есть снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

4. Отношение ликвидных активов к краткосрочной задолженности предприятия:

К5=Ал / Дк, (1.3.9.)

где Ал – ликвидные активы, тыс.руб.

Как известно, под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Если в составе оборотных активов преобладает дебиторская задолженность для оценки кредитоспособности предприятия важно, существует ли резерв на случай безнадежной дебиторской задолженности.

В идеальном случае наилучшим способом повышения кредитоспособности явился бы рост объема реализации при одновременном снижении чистых текущих активов, собственного капитала и дебиторской задолженности.

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность.

На практике увеличение объема реализации вызывает рост оборотных активов и в части запасов, и в части дебиторской задолженности; увеличиваются и долги предприятия, особенно в форме кредиторской задолженности, если не меняются состав кредиторов и договорные условия расчетов с ними. Это значит, что реальное повышение кредитоспособности по трем названным показателям будет достигнуто, если объем реализации увеличивается в большей степени, чем запасы и дебиторская задолженность, а кредиторская задолженность растет быстрее дебиторской.

Одна из важнейших характеристик финансового состояния – стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов, с условиями, на которых привлечены и обслуживаются внешние источники средств.

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» - более широкое, так как включает в себя оценку разных сторон деятельности предприятия.

Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккс:

Ккс=СК / ВБ, (1.3.10)

где СК – собственный капитал, тыс.руб.; ВБ – валюта баланса, тыс.руб.

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансов устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент концентрации заемного капитала Ккп:

Ккп=ЗК / ВБ, (1.3.11.)

где ЗК – заемный капитал, тыс.руб.

Эти два коэффициента в сумме: Ккс + Ккп = 1.

1. Коэффициент соотношения заемного и собственного капитала Кс:

Кс = ЗК / СК. (1.3.12.)

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

2. Коэффициент маневренности собственных средств Км:

Км = СОС / СК, (1.3.13.)

где СОС – собственные оборотные средства, тыс.руб.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры активов, в том числе оборотных активов.

СОС = СК + ДП – ВА = (III + IV – I). (1.3.14.)

Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений.

3. Коэффициент структуры долгосрочных вложений Ксв:

Ксв = ДП / ВА, (1.3.15.)

где ДП – долгосрочные пассивы, тыс.руб.; ВА – внеоборотные активы, тыс.руб.

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

4. Коэффициент устойчивого финансирования Куф:

Куф = (СК + ДП) / (ВА + ТА), (1.3.16.)

где (СК + ДП) – перманентный капитал, тыс.руб.; (ВА + ТА) – сумма внеоборотных и текущих активов, тыс.руб.

Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, Куф отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

Задачей анализа является явление тенденций изменения деловой активности, определяемой через оборачиваемость и рентабельность предприятия.

Рентабельность предприятия показывает долю прибыли, заложенную в выручке от реализации продукции. Чем в структуре реализованной продукции больше доля наиболее рентабельных видов продукции, тем выше выручка и, соответственно, прибыль предприятия.

Коэффициенты финансовых результатов деятельности предприятия приведены в Приложении 1.

Еще один подход к анализу финансовых результатов, основанный на методологии точки безубыточности производства предлагают Керимов В.Э. и Роженецкий О.А. По их мнению одним из мощных инструментов является анализ соотношения «затраты – объем – прибыль» (cost – volume – profit; CVP - анализ). Бухгалтеры, аудиторы, эксперты и консультанты могут с помощью данного метода дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами CVP – анализа выступают:

1. Маржинальный доход,

2. Порог рентабельности,

3. Производственный левередж,

4. Маржинальный запас прочности.

1. Маржинальный доход – это разница между выручкой предприятия от реализации и суммой переменных затрат.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два подхода при определении величины маржинального дохода:

1.1. Выручка за вычетом всех переменных затрат, то есть всех прямых расходов и части накладных расходов (общепроизводственные расходы), зависящих от объема производства;

1.2. Величина маржинального дохода равняется сумме постоянных затрат и прибыли предприятия.

Средняя величина маржинального дохода – это разница между ценой и средними переменными затратами, она показывает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Норма маржинального дохода – доля величины маржинального дохода при выручке от реализации (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

2. Порог рентабельности – это показатель, характеризующий объем реализации предприятия, при котором выручка предприятия равна всем его совокупным затратам.

Для вычисления порога рентабельности используются три метода:

- графический;

- метод уравнений;

- метод маржинального дохода

Метод уравнений:

Прибыль предприятия равна выручке за вычетом величины переменных и постоянных затрат.

Детализируя порядок расчета показателей формулы:

Прибыль = (Цена за единицу × количество единиц) - (переменные затраты на единицу × количество единиц) – постоянные затраты

Метод маржинального дохода:

Точка безубыточности = (постоянные затраты)/(норма маржинального дохода)

3. Производственный левередж (рычаг) – механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, с его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж.

Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в меньшей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный левередж определяется с помощью следующей формулы:

Эпл=МД/П (1.3.17.)

или

(Зпост+П)/П=1+Зпост/П, (1.3.18.)

где МД – маржинальный доход, тыс.руб.; П – прибыль, тыс.руб.; Зпост – постоянные затраты, тыс.руб.

Эпл=![]() П/

П/![]() В , (1.3.20.)

В , (1.3.20.)

Эпл – изменение прибыли в зависимости от изменения выручки, %.

4. Маржинальный запас прочности (МЗП)– величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой обеспечивающей безубыточность реализации.

МЗП=(Вф-Впорог)/(Вф)× 100% (1.3.21.)

где Вф – фактическая выручка, тыс.руб.; Впорог – пороговая выручка, тыс.руб..

Значение маржинального запаса прочности показывает, если в силу рыночной ситуации выручка сократится менее чем на данную величину маржинального запаса прочности, то предприятие будет получать прибыль, но если более, то окажется в убытке.

При этом цена продукции при безубыточной реализации будет равна:

Цб= Впорог/Vпр, (1.3.22.)

где Vпр – объем произведенной продукции в натуральном выражении (шт.).

Кроме рассмотренных выше элементов CVP – анализа, в статье Донцовой Л.В. предлагается концепцию финансового рычага. Она имеет место в том случае, если в структуре источников формирования капитала (инвестиционных ресурсов) содержатся обязательства с фиксированной ставкой процента. В этом случае прибыль после уплаты процентов увеличивается или уменьшается более быстрыми темпами, чем изменение в объемах выпускаемой продукции. Финансовый рычаг предоставляет возможность выиграть от постоянной величины затрат, не меняющейся при изменении масштаба производственной деятельности.

Умение вкладывать капитал так, чтобы полученная ставка доходности инвестированного капитала была выше текущей ставки ссудного процента, в западной экономике называется «преимуществом спекуляции капиталом». Оно заключается в том, что нужно взять в долг столько, сколько позволят кредиторы и затем обеспечить рост ставки доходности собственного капитала на величину разницы между достигнутой ставкой доходности инвестированного капитала и ставкой уплаченного ссудного процента. Убыток будет в том случае, если организация получит прибыль меньшую, чем стоимость заемного капитала. В этом заключается смысл концепции финансового рычага.

Ставка доходности собственного капитала:

N=P/K, (1.3.23.)

где P – прибыль после уплаты налогов (чистая прибыль), тыс.руб.; K – размер собственного капитала, тыс.руб.

Ставка доходности инвестированного капитала:

n=(P+Z×S)/(K+Z), (1.3.24)

где Z – долгосрочная задолженность, тыс.руб.; S – ставка процента по кредитам, %.

Прибыль составит:

P=n×(K+Z)-Z×S. (1.3.25.)

То есть прибыль, полученная предприятием, равна разности между прибылью на общую сумму капитализации и стоимостью процентов по непогашенной задолженности с учетом налогов.

С учетом предыдущей формулы ставка доходности собственного капитала будет определятся:

N=(n×(K+Z)-Z×S)/K (1.3.26.)

Отсюда:

N=n+Z/K×(n-S). (1.3.27.)

Таким образом, можно отметить, что из-за наличия долгов(Z) в структуре чистых активов (Z+K) доходность собственного капитала (K) увеличивается до тех пор, пока стоимость уплаченных процентов не превысит прибыль.

Для отечественных предприятий метод анализа безубыточности производства не является официально рекомендованным, в связи с чем он пока остается для прогнозных расчетов значений цены и прибыли.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ УЛАН-УДЭНСКОЙ ТЭЦ-1 «ГЕНЕРАЦИЯ БУРЯТИИ» ОАО «ТГК-14»

2.1 Краткая характеристика предприятия

Открытое акционерное общество «Территориальная генерирующая компания № 14» входит в состав холдинга РАО «ЕЭС России». Это один из пилотных проектов реформирования энергосистем на территории Сибирского федерального округа. Сокращенное фирменное наименование общества – ОАО «ТГК-14». Место нахождения общества: Российская Федерация, 672090, г.Чита, ул. Лазо, д. 1.

3 сентября 2004 г. Совет директоров РАО «ЕЭС России» единогласно одобрил участие ОАО «РАО России» в ОАО «ТГК-14» путем учреждения 100% дочернего общества. Совет директоров РАО «ЕЭС России» одобрил передачу в аренду ОАО «ТГК-14» генерирующих активов ОАО «Бурятэнерго» и ОАО «Читаэнерго».

Уставный капитал «ТГК-14» на момент учреждения составил 3,1 млн. рублей и разделен на 3,1 млрд. обыкновенных акций.

Основной целью деятельности общества является получение прибыли. Для получения прибыли общество вправе осуществлять любые виды деятельности не запрещенные законом. К основным видам деятельности относятся: производство электрической и тепловой энергии для потребителей республики Бурятия и Читинской области.

ОАО «ТГК-14» - это три структурных подразделения:

«Читинская генерация», её составляют - Читинская ТЭЦ-1, Читинская ТЭЦ-2, Шерловогорская ТЭЦ, Приаргунская ТЭЦ;

«Генерация Бурятии» - Улан-Удэнская ТЭЦ-1, Улан-Удэнская ТЭЦ-2, Тимлюйская ТЭЦ;

«Тепловые сети Читинской области».

В общей сложности в ОАО "ТГК-14" трудится три с половиной тысячи человек.

01 февраля 2005г. На основании приказа Генерального Директора ОАО «ТГК-14» № 78 было создано обособленное структурное подразделение «Генерация Бурятии», данное структурное подразделение не является юридическим лицом и действует от имени ОАО «ТГК-14» на основании положения и доверенности выданной генеральным директором общества Управляющему директору. В состав подразделения входят: Улан-Удэнская ТЭЦ-1, расположенная по адресу 670045, г. Улан-Удэ, ул. Трактовая, д. 26, Улан-Удэнская ТЭЦ-2, расположенная по адресу 670011, г.Улан-Удэ, поселок Энергетик, Тимлюйская ТЭЦ расположенная по адресу, 671205, республика Бурятия, Кабанский район, поселок Каменск, ул. Промышленная, д. 7.

Основной целью деятельности подразделения является получение прибыли. Для получения прибыли подразделение вправе осуществлять любые виды деятельности не запрещенные законом. Основной деятельностью предприятия является обеспечение энергоснабжения потребителей, производство и отпуск в сеть тепловой и электрической энергии в соответствии с диспетчерскими графиками электрических и тепловых нагрузок.

Органами управления «Генерации Бурятии» являются:

· Правление;

· Генеральный директор;

· Управляющий директор, назначаемый Генеральным директором.

Органом контроля за финансово-хозяйственной деятельностью подразделения является бухгалтерская комиссия общества.

Датой основания Улан-Удэнской ТЭЦ-1 считается 1936 год. 6 октября 1936 года впервые был растоплен котел №1 и включен в работу турбогенератор мощностью 12 МВт

Основной деятельностью предприятия является энергоснабжение потребителей, производство и отпуск в сеть тепловой и электрической энергии в соответствии с диспетчерскими графиками электрических и тепловых нагрузок.

Коротко рассмотрим схему технологического процесса производства электрической энергии.

Твердое топливо (каменный уголь тугнуйского угольного разреза) поступает на угольный склад. Далее по ленточным конвейерам тракта топливоподачи топливно-транспортного цеха уголь попадает в дробилку котельного цеха, оттуда в бункер сырого угля, затем через скребковый питатель сырого угля попадает в молотковую мельницу, где центробежной силой и под механическим воздействием превращается в угольную пыль. Из мельницы угольная пыль, обогащенная кислородом с потоком воздуха поступает в топку котлоагрегата, где происходит процесс ее сгорания, при сгорании топлива выделяется тепловая энергия, которая нагревает экранные трубы с водой, которая превращается в технологический пар, далее пар по паропроводу поступает в турбину, где его тепловая энергия преобразуется в механическую энергию ротора, который в свою очередь, вращаясь в электромагнитном статоре преобразует эту энергию в электрическую.

По степени участия в производственном процессе цеха делятся на основные и вспомогательные. Из приведенной схемы (схема №1) можно подробнее ознакомиться с организационной структурой предприятия.

Основным из производственных показателей, оценивающим эффективность работы ТЭЦ-1 является отпуск тепловой энергии с коллекторов и полезный отпуск электрической энергии в сеть.

Планирование на предприятии осуществляется на основе производственной программы разработанной планово техническим отделом (ПТО) «Генерации Бурятии». Деятельность предприятий энергетики подлежит обязательному контролю со стороны государства, т.к. энергетика является естественной монополией, поэтому работа над производственной программой контролируется Региональной и Федеральной службой по тарифам (РСТ, ФСТ). Для формирования производственной программы на предстоящий год потребители электро и тепло энергии подают плановые заявки по объемам собственного потребления. На основе этих заявок ПТО рассчитывает производственную программу и отправляет на согласование потребителям. После согласования потребителями производственная программа направляется на утверждение генеральному директору «ТГК-14». Утвержденная производственная программа не позднее 1 июля текущего года направляется в РСТ для установления тарифов на электро и теплоэнергию на предстоящий год.

В результате, по установленным тарифам, на основе производственной программы, финансово-экономический отдел разрабатывает годовой бизнес-план с разбивкой по кварталам, в котором отражаются доходная и расходная части. В состав бизнес-плана входит раздел - финансовый план, который определяет движение потоков наличности по месяцам, кварталам и за год.

Сформированный бизнес-план, проходит защиту в финансовых органах «ТГК-14».

Обеспечение предприятия материальными ресурсами осуществляется на основе заявок цехов в Службу Материально Технического Снабжения (СМТС). На основе этих заявок СМТС составляет программу финансирования закупок с учетом запасов. Закупки материальных ресурсов проводятся по результатам тендерных торгов на электронной площадке РАО ЕЭС России.

Порядок формирования затрат на производство продукции осуществляется в соответствии с инструкцией по распределению затрат на производство и поставку электро и теплоэнергии. Все затраты по видам продукции – электроэнергия, теплоэнергия, хим. очищенная вода, распределяются пропорционально расходам условного топлива на единицу продукции.

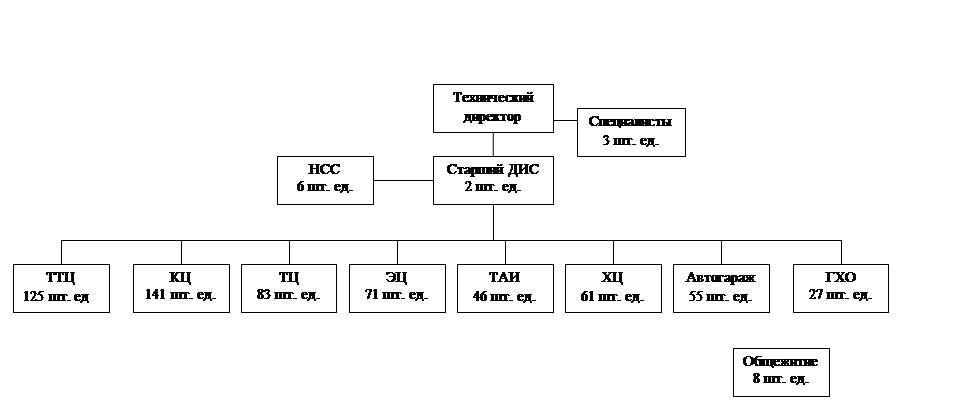

Организационная структура Улан-Удэнской ТЭЦ-1 показана на Рис.2.1.1.

На предприятии установлены повременная и сдельная оплата труда. Производятся доплаты за вредные условия труда – до 24%, за работу в ночное время и праздничные дни.

Установление системы оплаты труда, размеров тарифных ставок (окладов), форм и размеров материального поощрения, а также утверждение положений о премировании и выплате вознаграждений по итогам работы за годи за выслугу лет, и норм труда осуществляется акционерным обществом по согласованию с Рескомом «Электропрофсоюзов», в соответствии с положениями (приложения к коллективному договору).

Работодатель обеспечивает взаимосвязь оплаты труда работников с его результатами, для чего организует работу по совершенствованию нормативной базы по труду и доведение до каждого работника информации о применяемых условиях оплаты труда.

Численность 629 шт. ед. Рис. 2.1.1. Структура ТЭЦ-1 ОАО «ТГК-14» «Генерация Бурятии»

2.2 Анализ финансовой устойчивости и ликвидности предприятия

Общий анализ финансового состояния предприятия осуществляется на основе абсолютных значений баланса предприятия и формы №2 «Отчет о прибылях и убытках», приведенных в табл. 2.2.1. (баланс) и 2.2.2. (форма №2).

Табл. 2.2.1. Бухгалтерский баланс предприятия в агрегированном виде (извлечения) за 2003, 2004, 2005 года

| Код | 2003 год, | 2004 год, | 2005 год, тыс. рублей | |

| Показатели актива баланса | строки баланса | тыс.руб. | тыс.руб. | тыс. руб. |

| 1 | 2 | 3 | 4 | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 110 | 48 | ||

| Основные средства | 120 | 253908 | 961280 | 760391 |

| Незавершенное строительство | 130 | 71404 | 91647 | 87837 |

| Долгосрочные финансовые вложения | 140 | - | ||

| Прочие внеоборотные активы | 150 | - | ||

| Итого по разделу 1 | 190 | 325360 | 1052927 | 848228 |

| 2. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 210 | 130190 | 135312 | 125178 |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 129617 | 134718 | 124205 |

| затраты в незавершенном производстве (издержки обращения) | 214 | 523 | 336 | 327 |

| расходы будущих периодов | 216 | 50 | 258 | 646 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 7553 | 19482 | 19540 |

| Дебиторская задолженность (платежи, по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | ||

| Дебиторская задолженность (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 8544 | 5227 | 19454 |

| Краткосрочные финансовые вложения | 250 | - | ||

| Денежные средства | 260 | 119 | 33 | 26 |

| Итого по разделу 2 | 290 | 146406 | 160054 | 164198 |

| Баланс | 300 | 471766 | 1212981 | 1012426 |

| 3. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | |||

| Добавочный капитал | 420 | 252402 | 934625 | 708925 |

| Нераспределенная прибыль прошлых лет | 460 | 14270 | 14270 | |

| Нераспределенная прибыль отчетного года | 470 | (3852) | (7923) | (705163) |

| Итого по разделу 3 | 490 | 262820 | 940972 | 3762 |

| 4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Прочие долгосрочные обязательства | 520 | 1964 | 1537 | |

| Итого по разделу 4 | 590 | 1964 | 1537 | |

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты, в том числе | 610 | |||

| Кредиты банка к погашению в течение 12 мес | 611 | |||

| Кредиторская задолженность | 620 | 40038 | 39395 | 23995 |

| в том числе | ||||

| поставщики и подрядчики | 621 | 27089 | 27391 | 15601 |

| задолженность перед персоналом | 624 | 5871 | 6945 | 6851 |

| задолженность перед бюджетом | 626 | 6443 | 4613 | 1226 |

| прочие кредиторы | 628 | 635 | 446 | 317 |

| Резервы предстоящих расходов Лплатежей | 650 | 2968 | ||

| Прочие краткосрочные обязательства | 660 | 163976 | 231077 | 984669 |

| Итого по разделу 5 | 690 | 206982 | 270472 | 1008664 |

| Баланс | 700 | 471766 | 1212981 | 1012426 |

Как видим из таблицы, в 2004 году наблюдается увеличение валюты баланса по сравнению с 2003 г. на 741215 тыс. рублей (или 157 %). В основном это происходит за счет увеличения основных средств на предприятии, величины налога на добавленную стоимость по приобретенным ценностям. В 2005 г. валюта баланса снижается на 200555 тыс. рублей (или на 19,8%).

Таблица 2.2.2. Отчет о прибылях и убытках (извлечения) за 2003,2004 и 2005 год

| Наименование показателя | Код строки отчета | 2003 г., тыс. руб. | 2004г., тыс. руб. | 2005 г., тыс. руб. |

| 1 | 2 | 3 | 4 | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей | 010 | 13014 | 8728 | 8945 |

| Себестоимость проданных товаров, продукции, работ, услуг с учетом коммерческих и управленческих расходов | 020 | 14918 | 9392 | 687654 |

| Валовая прибыль | 029 | (1904) | (664) | (678709) |

| Коммерческие расходы | 030 | - | ||

| Прибыль (убыток) от продаж (010-020- 030) | 050 | (1904) | (664) | (678709) |

| Проценты к уплате | 070 | 179 | 56 | |

| Операционные доходы | 090 | 233 | 4 | 9980 |

| Операционные расходы | 100 | 408 | 294 | (9214) |

| Внереализационные доходы | 120 | 7043 | 1483 | 6964 |

| Внереализационные расходы | 130 | 8781 | 8187 | (33691) |

| Прибыль (убыток) до налогообложения | 140 | (3817) | (7837) | (704726) |

| Прибыль и иных анал.платежи | 150 | 35 | 86 | 437 |

| Чрезвычайные доходы | 170-180 | |||

| Прибыль (убыток) отчетного периода | 190 | (3852) | (7923) | (705163) |

Как видим из табл. 2.2.2., на предприятии наблюдается снижение выручки, при этом в 2005 г. наблюдается резкое увеличение себестоимости реализованных услуг, по сравнению с 2003 г. на 4509%, по сравнению с 2004 г. на 7222 %.

Для анализа структуры и динамики активов баланса проведем предварительные расчеты, результаты которых сведем в таблицу.

Таблица 2.2.3. Результаты расчетов для анализа актива баланса предприятия за 2005 год

| Статьи актива баланса | Код строки баланса | Абсолютные величины тыс. руб. | Удельные веса, % | Изменения (абсолютные и относительные) |

|

||||||

| на начало | на конец | на начало | На конец | абсол. велич. тыс.руб. г4-г 3 | удел. Вес г6-г5 | Темп прироста, % г7:г3 |

|

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

||

| 1.ВНЕОБОРОТ | 190 | 1052927 | 848228 | 86,8 | 83,8 | -204699 | -3 | -19,4 |

|

||

| НЫЕ АКТИВЫ |

|

||||||||||

| 2. ОБОРОТНЫЕ | 290 | 160054 | 164198 | 13,2 | 16,2 | 4144 | 3 | 2,6 |

|

||

| АКТИВЫ |

|

||||||||||

| в том числе: |

|

||||||||||

| запасы и НДС | 210+220 | 154794 | 144718 | 12,8 | 14,3 | -10076 | 1,5 | -6,5 | |||

| дебиторская задолженность со сроком менее года | 240 | 5227 | 19454 | 0,4 | 1,9 | 14227 | 1,5 | 272,2 | |||

| денежные средства | 250+ +260 | 33 | 26 | -7 | -21,2 | ||||||

| Баланс | 300 | 1212981 | 1012426 | 100 | 100 | -200555 | -16,5 | ||||

На предприятии произошло существенное снижение в 2005 году по статье «внеоборотные активы» на 204699 тыс. руб., соответственно снизилась их доля в валюте баланса на 3 %.

Произошел рост оборотных средств предприятия на 4144 тыс. руб., и увеличение их доли в балансе на 3 %. В связи с этим, необходимо руководству предприятия обратить внимание на то, что в структуре актива баланса происходит рост наименее ликвидных активов, что может негативным образом сказаться на платежеспособности рассматриваемого предприятия за анализируемый период.

Необходимо предъявлять повышенные требования к регулированию уровня дебиторской задолженности, поскольку темп ее роста (272,2%) превышает темп роста запасов предприятия (-6,5%).

Перед анализом пассива проведем предварительные расчеты и сведем результаты в табл. 2.2.4.

Таблица 2.2.4. Результаты расчетов для анализа пассива баланса предприятия за 2005 год

| Статьи пассива Баланса | Код строки баланса | Абсолютные величины тыс. руб. | Удельные веса, % | Изменения |

|

||||

| На начало | На конец | На Начало | На конец | абсолют. величин. Тыс. .рубг4-г3 | удельн. Вес г6-г5 | темп прироста,% г7:г3 | |||

| 3. КАПИТАЛ И РЕЗЕРВЫ | 490 | 940972 | 3762 | 77,6 | 0,4 | -937210 | -77,2 | -99,6 | |

| 4.ДОЛГОСРОЧ-НЫЕ ОБЯЗА-ТЕЛЬСТВА | 590 | 1537 | - | 0,1 | - | -1537 | -0,1 | -100 | |

| 5.КРАТКОСРОЧ-НЫЕ ОБЯЗАТЕЛЬ-СТВА | 690 | 270472 | 1008664 | 22,3 | 99,6 | 738192 | 77,3 | 272,9 | |

| кредиторская задолженность | 620 | 39395 | 23995 | 3,2 | 2,3 | -15400 | -0,9 | -39 | |

| другие кратко срочные пассивы |

640+ +660+ +670 |

231077 | 984669 | 19,1 | 97,3 | 753592 | 78,2 | 326,1 | |

| Баланс | 700 | 1212981 | 1012426 | 100 | 100 | -200555 | - | -16,5 | |

III раздела пассива баланса уменьшился на 937210 тыс. руб., однако данное снижение произошло не за счет уменьшения уставного или добавочного капитала, а за счет увеличения убытков.

Долгосрочные обязательства на предприятии практические отсутствуют.

Также произошел рост краткосрочных обязательств на 738192 тыс. рублей. Проанализируем за счет каких статей пассива баланса произошло данное увеличение. Возросла доля краткосрочных банковских кредитов и займов, это означает, что предприятие в своей деятельности прибегает к помощи финансово-кредитных учреждений, что вполне оправдано и тем более, финансово подкреплено. Однако, рост кредиторской задолженности является негативной тенденцией на предприятии.

В отчетном периоде произошло снижение по статье «сырье и материалы». Пропорционально росту основной деятельности предприятия произошел рост налога на добавленную стоимость (с 19482 тыс. руб. до 19540 тыс. руб.). То, что на предприятии уплачивается налог на добавленную стоимость говорит о том, что анализируемое предприятие не использует упрощенную систему налогообложения, а придерживается стандартного ведения бухгалтерского учета ( с использованием плана счетов бухгалтерского учета).

Результаты предварительных расчетов представлены в табл.2.2.5.

Таблица 2.2.5. Результаты расчетов для анализа запасов предприятия за 2005 год

| Статьи пассива баланса | Код строки баланса | Абсолютные величины, тыс. руб. | Удельные веса, % | Изменения |

|

||||

| На начало | На конец | На начало | На конец | абсолют. величин. тыс. руб. г 4-г 3° | удельн. Весе г6-г5 | темп прироста % г7:г3 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Сырье, материалы и другие аналогичные ценности | |||||||||

| 211 | 134718 | 124205 | 87 | 85,8 | -10513 | -1,2 | -7,8 | ||

| Затраты в незавершенном производстве | |||||||||

| 214 | 336 | 327 | 0,2 | 0,2 | -9 | - | -2,7 | ||

| Товары отгруженные | 216 | 258 | 646 | 0,17 | 0,45 | 388 | 0,28 | 150,4 | |

| Расходы будущих периодов | 217 | - | - | - | - | - | - | - | |

| Налог на добав-ленную стоимость по приобретенным ценностям | 220 | 19482 | 19540 | 12,6 | 13,5 | 58 | 0,9 | 0,3 | |

| Запасы и НДС | 210+ +220 | 154794 | 144718 | 100 | 100 | -10076 | - | -6,5 | |

В условиях рыночных отношений целью деятельности любого хозяйственного субъекта является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворение материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога на прибыль формируются бюджетные доходы. Поэтому одна из важнейших составных частей экономического анализа – это анализ формирования прибыли. Прибыль – часть дохода, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью продукции.

Основные задачи анализа финансовых результатов деятельности предприятия:

- оценка выполнения плана выпуска и реализации продукции и получение прибыли;

- определение влияния факторов на объем реализации продукции и финансовые результаты;

- выявление резервов увеличения объема реализации рентабельной продукции и суммы прибыли.

Анализ прибыли находится в непосредственной связи с порядком ее формирования.

Выручка от продажи характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг).

Выручка от продажи – одна из важнейших показателей финансовой деятельности, которая включает выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно – исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Выручка от продажи может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основе которых зачисляются наличные денежные средства.

Предприятия могут определять выручку от реализации и финансовый результат по моменту отгрузки продукции (выполнения работ, услуг), что оформляется соответствующими документами об отгрузке и т.п.

Валовая прибыль рассчитывается как разность между суммой выручки от продажи продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и величиной себестоимости поданных товаров. Валовая прибыль от реализации (прибыль от реализации продукции, работ, услуг) – важный финансовый результат, используемый при принятии финансовых решений фирмы. Предприятия в полной себестоимости произведенной и реализованной продукции выделяют отдельно коммерческие и управленческие расходы, которые в дальнейшем уменьшают валовую прибыль предприятия. Результатом данного вычитания будет являться прибыль (убыток) от продаж.

Полученная прибыль (убыток) до налогообложения получается суммированием прибыли от сальдо операционных и внереализационных расходов и доходов.

Операционными доходами являются:

- поступления, связные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

В состав доходов от внереализационных доходов входят:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие внереализационные доходы.

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капитала других организаций;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, уплаченные организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резерва по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- прочие операционные расходы.

В состав внереализационных расходов входят:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха.

Конечный финансовый результат деятельности организации – чистая (нераспределенная) прибыль (убыток) отчетного периода. На основе данных формы отчетности №2 «Отчет о прибылях и убытках» методом горизонтального и вертикального анализа проводится сравнение финансовых результатов предприятия отчетного и предыдущего периода. Анализируется полученная прибыль – как в динамике, так и по структуре ее составных частей.

Основную часть прибыли составляет прибыль от продаж продукции и услуг. В процессе анализа изучают показатели выполнения плана по прибыли и определяют факторы изменения ее суммы.

Сформировав аналитический баланс, проводим анализ финансового состояния предприятия. Все показатели, используемые в России для финансового анализа, формируют по группам, характеризующие ту или иную оценку предприятия.

Таблица 2.2.6. Расчетные данные для анализа финансовых результатов деятельности предприятия за 2005 год

| Показатели | Код строки отчета о финан. Рез-тах | Абсолютные величины тыс.руб. | Изменения | ||

| На начало | На конец | абсолют. Величин. Тыс. руб. г4-г 3 | Темп прироста в% г5:г3 | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 010 | 8728 | 8945 | 217 | 2,5 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020+ +030+ +040 | 9392 | 687654 | 678262 | 7221,6 |

| Прибыль (убыток) от продажи | 050 | (664) | (678709) | 678045 | 102215 |

| Операционные доходы | 060-070+ +080+ +090-100 | 183 | 10036 | 9853 | 5384,2 |

| Внереализационные расходы | 120-130 | 6704 | 26727 | 20023 | 298,7 |

| Прибыль (убыток) до налогообложения | 140 | (7837) | (704726) | 696880 | 8892,2 |

| Чистая прибыль (убыток) отчетного периода | 190 | (7923) | (705163) | 697240 | 8800 |