Отчет по практике: Аналіз бюджету Новотроїцької районної державної адміністрації

Зміст

Вступ

Розділ 1. Структура Новотроїцької районної державної адміністрації

1.1. Коротка характеристика

1.2. Структура даної організації

1.3. Опис структурного підрозділу

Розділ 2. Фінансове управління державної районної Новотроїцької адміністрації

2.1. Структура і завдання фінансового управління.

2.2. Посадові інструкції

Розділ 3 . Індивідуальне завдання

3.1. Аналіз районного бюджету за 2009 рік

Висновок

Список використаної літератури

Вступ

Виробнича практика студентів є складовою частиною учбового процесу університету. Її метою є поглиблення і закріплення теоретичних знань, які студентки одержали під час навчання і набуття ними практичних навиків роботи по спеціальності. Виробнича практика проходила з 01.02.2010 року по 28.02.2010 року в Державній районній адміністрації.

Виробнича практика має своїм завданням поглиблення і закріплення теоретичних знань, а також вміння їх використовувати. Так, як я проходжу практику в державній районній адміністрації, то повинен ознайомитись з історією створення даної організації, організацією структури, спеціалізацією організації, обсяги надання послуг і робіт, а так само як складається бюджет району і підведення підсумків виконання цього бюджету за рік.

Також, в отриманій у навчальному закладі методичці, чітко зазначені завдання, які потрібно розглянути на практиці це вивчення структури, функцій і завданні наступних відділів в організації:

- Бюджетній відділ;

- Відділ планування та аналізу доходів;

- Відділ бухгалтерського обліку та звітності.

Розділ 1. Структура Новотроїцької районної державної адміністрації

1.1 Коротка характеристика

У лютому 2010 року я проходив практику в адміністрації Новотроїцького району. У цьому пункті я дам коротку характеристику цієї організації.

Районна державна адміністрація є місцевим органом виконавчої влади, що в межах своїх повноважень здійснює виконавчу владу на території Новотроїцького району, а також реалізує повноваження, делеговані їй районною радою.

Районна державна адміністрація діє на підставі основного закону – Конституції України та Закону України “Про місцеві державні адміністрації”.

Основними завданнями районної державної адміністрації є:

1) виконання Конституції та законів України, актів Президента України, Кабінету Міністрів України, інших органів виконавчої влади вищого рівня;

2) забезпечення законності та правопорядку; додержання прав і свобод громадян;

3) виконання державних, обласних та районних програм соціально-економічного та культурного розвитку, програм охорони довкілля, а в місцях компактного проживання корінних народів і національних меншин – також програм їх національно-культурного розвитку;

4) підготовка та виконання районного бюджету;

5) звіт про виконання бюджету та відповідних програм;

6) взаємодія з органами місцевого самоврядування;

7) реалізація інших наданих державою, а також делегованих Новотроїцькою районною радою повноважень.

Нормативно-правові акти з питань, що належать до компетенції райдержадміністрації:

1. На виконання Конституції України, законів України, актів Президента України, Кабінету Міністрів України, міністерств та інших центральних органів виконавчої влади, власних і делегованих повноважень голова районної державної адміністрації видає розпорядження, а керівники управлінь, відділів та інших структурних підрозділів районної державної адміністрації – накази.

2. Розпорядження голови районної державної адміністрації, прийняті в межах його компетенції, є обов'язковими для виконання на території району всіма органами, підприємствами, установами та організаціями, посадовими особами та громадянами.

3. Розпорядження голови районної державної адміністрації ненормативного характеру набирають чинності з моменту їх прийняття, якщо самими актами не встановлено пізніший термін введення їх у дію. Ці акти доводяться до їх виконавців, а при потребі – оприлюднюються.

4. Розпорядження голови районної державної адміністрації нормативно-правового характеру підлягають державній реєстрації в районному управлінні юстиції і набирають чинності з моменту їх реєстрації, якщо самими актами не встановлено пізніший термін введення їх у дію.

5. Розпорядження, які стосуються прав та обов'язків громадян або мають загальний характер, підлягають оприлюдненню і набирають чинності з моменту їх оприлюднення, якщо самими актами не встановлено пізніший термін введення їх у дію.

В своїй діяльності районна державна адміністрація керується слідуючими нормативно-правовими актами:

1. Конституція України.

2. Закон України “Про місцеві державні адміністрації”.

3. Закон України “Про державну Службу”.

4. Закон України “Про місцеве самоврядування в Україні”.

5. Закон України “Про боротьбу з корупцією”.

6. Закон України “Про державну статистику”.

7. Закон України “Про мобілізаційну підготовку та мобілізацію”.

8. Закони України “Про фізичну культуру і спорт”, “Про освіту”, “Про інформацію”, “Про пенсійне забезпечення”.

9 .Закон України “Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”.

10. Закони України “Про оплату праці”, “Про відпустки”, “Про зайнятість населення”, “Про охорону праці”.

11. Закон України “Про бюджетну систему України”.

12. Закон України “Про статус ветеранів війни, гарантії їх соціального захисту”.

13. Земельний кодекс України.

14. Кодекс законів про працю.

Нормативно-правові засади діяльності

Організацію повноважень та порядок діяльності районної державної адміністрації визначають:

1. Конституція України від 28.06.1996 р. (ст.118, 119):

Стаття 118. Виконавчу владу в областях і районах, містах Києві та Севастополі здійснюють місцеві державні адміністрації.

Особливості здійснення виконавчої влади у містах Києві та Севастополі визначаються окремими законами України.

Склад місцевих державних адміністрацій формують голови місцевих державних адміністрацій.

Голови місцевих державних адміністрацій призначаються на посаду і звільняються з посади Президентом України за поданням Кабінету Міністрів України.

Голови місцевих державних адміністрацій при здійсненні своїх повноважень відповідальні перед Президентом України і Кабінетом Міністрів України, підзвітні та підконтрольні органам виконавчої влади вищого рівня.

Місцеві державні адміністрації підзвітні і підконтрольні радам у частині повноважень, делегованих їм відповідними районними чи обласними радами.

Місцеві державні адміністрації підзвітні і підконтрольні органам виконавчої влади вищого рівня.

Рішення голів місцевих державних адміністрацій, що суперечать Конституції та законам України, іншим актам законодавства України, можуть бути відповідно до закону скасовані Президентом України, або головою місцевої державної адміністрації вищого рівня.

Обласна чи районна рада може висловити недовіру голові відповідної місцевої державної адміністрації, на підставі чого Президент України приймає рішення і дає обґрунтовану відповідь.

Якщо недовіру голові районної чи обласної державної адміністрації висловили дві третини депутатів від складу відповідної ради, Президент України приймає рішення про відставку голови місцевої державної адміністрації.

Стаття 119. Місцеві державні адміністрації на відповідній території забезпечують:

1) виконання Конституції та законів України, актів Президента України, Кабінету Міністрів України, інших органів виконавчої влади;

2) законність і правопорядок, додержання прав і свобод громадян;

3) виконання державних і регіональних програм соціально-економічного та культурного розвитку, програм охорони довкілля, а в місцях компактного проживання корінних народів і національних меншин - також програм їх національно-культурного розвитку;

4) підготовку та виконання відповідних обласних і районних бюджетів;

5) звіт про виконання відповідних бюджетів та програм;

6) взаємодію з органами місцевого самоврядування;

7) реалізацію інших наданих державою, а також делегованих відповідними радами повноважень.

1.2 Структура даної організації

Керівництво районної державної адміністрації:

- Голова

- Перший заступник голови

- Заступники голови

- Керівник апарату

1. Апарат районної державної адміністрації:

- Відділ організаційно-кадрової роботи

- Сектор з питань внутрішньої політики, зв`язків з громадськими організаціями та засобами масової інформації

- Загальний відділ

- Відділ фінансово-господарського забезпечення

- Сектор юридичного забезпечення та взаємодії з правоохоронними органами

- Державний реєстратор

- Сектор контролю

- Головний спеціаліст з мобілізаційної роботи

Управління, відділи і служби

2. Управління агропромислового розвитку

3. Управління праці та соціального захисту населення

4. Фінансове управління

5. Управління економіки

6. Відділ у справах молоді та спорту

7. Відділ освіти

8. Відділ культури і туризму

9. Відділ з питань надзвичайних ситуацій

10. Служба у справах неповнолітніх

11. Архівний відділ

1.3 Опис структурного підрозділу

Я проходив практику в бюджетному відділі фінансового управління Новотроїцької районної державної адміністрації.

Положення про фінансове управління Новотроїцької районної державної адміністрації

Фінансове управління Новотроїцької районної державної адміністрації (далі управління) є структурним підрозділом районної державної адміністрації, підзвітним та підконтрольним голові районної державної адміністрації І Головному фінансовому управлінню облдержадміністрації.

Управління у своїй діяльності керується Конституцією України, законами України, актами Президента України. Кабінету Міністрів України, наказами Міністерства фінансів України, розпорядженнями голови районної державної адміністрації, рішеннями районної ради, а також Положенням про фінансове управління.

Управління є юридичною особою, має самостійний баланс, реєстраційні рахунки в органах Державного казначейства, печатку із зображенням Герба України і своїм найменуванням.

Юридична адреса: 75300, Херсонська обл.., с.м.т. Новотроїцьке, вул Леніна, 73.

Основними завданнями управління є:

забезпечення реалізації державної бюджетної політики в районі, складання розрахунків до проекту районного бюджету і подання на розгляд районної державної адміністрації;

підготовка пропозицій щодо фінансового забезпечення заходів соціально-економічного розвитку району, розроблення пропозицій з удосконалення методів фінансового і бюджетного планування та фінансування витрат;

здійснення контролю за дотриманням підприємствами, установами і організаціями законодавства щодо використання ними бюджетних коштів та

коштів цільових фондів, утворених районною радою;

здійснення загальної організації та управління виконанням районного та місцевих бюджетів району, координація діяльності учасників бюджетного процесу з питань виконання бюджету.

6. Управління відповідно до покладених на нього завдань:

6.1. Розробляє і доводить до головних розпорядників бюджетних коштів районного бюджету інструкції з підготовки бюджетних запитів.

6.2. Визначає порядок та терміни розроблення бюджетних запитів головними розпорядниками бюджетних коштів районного бюджету.

6.3. Проводить на будь-якому етапі складання і розгляду проекту районною бюджету аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів.

Приймає рішення про включення бюджетного запиту до пропозицій проекту районного бюджету перед поданням його на розгляд районної державної адміністрації.

Бере участь у розробленні балансу фінансових ресурсів району, аналізує соціально-економічні показники розвитку району та враховує їх під час складання проекту районного бюджету

Організовує роботу, пов`язану із складанням проекту районного бюджету, за дорученням керівництва районної державної адміністрації визначає порядок і терміни подання структурними підрозділами районної державної адміністрації, виконавчими органами сільських (селищних) рад матеріалів для підготовки проектів районного бюджету і прогнозних розрахунків коштів, що передаються для відповідного розподілу між бюджетами сільських, селищних рад, складає проект районного бюджету; готує пропозиції щодо коштів, що передаються для розподілу між відповідними місцевими бюджетами або для виконання спільних проектів, та подає їх на розгляд керівництву районної державної адміністрації.

Забезпечує протягом бюджетного періоду відповідність розпису районного бюджету встановленим бюджетним призначенням.

Здійснює у процесі виконання місцевих бюджетів за доходами прогнозування та проводить аналіз доходів місцевих бюджетів району.

Організовує виконання районного бюджету, а також разом з органами державної податкової служби, органом Державного казначейства, іншими структурними підрозділами районної державної адміністрації забезпечує надходження доходів до районного бюджету та вживає заходів до ефективного витрачання бюджетних коштів.

Зводить показники бюджетів, що входять до бюджету району та подає їх в установлені терміни до Головного фінансового управління облдержадміністрації.

Забезпечує захист фінансових інтересів держави та здійснює у межах компетенції контроль за дотриманням бюджетного законодавства

Складає розпис доходів і видатків районного бюджету, забезпечує його виконання, готує пропозиції і щодо внесення змін до розпису у межах річних бюджетних призначень, здійснює у встановленому порядку взаємні розрахунки районного бюджету, з бюджетами сіл та селищ району.

Здійснює в установленому порядку організацію та управління виконанням районного бюджету, координує в межах своєї компетенції діяльність учасників бюджетного процесу з питань виконання бюджету.

Проводить моніторинг змін, що вносяться до районного бюджету

Розглядає баланси і звіти про виконання місцевих бюджетів та інші фінансові звіти, подані органу Державного казначейства в районі.

Інформує керівництво районної державної адміністрації про стан виконання районного бюджету за кожний звітний період і подає йому річний та квартальний звіти про виконання районного бюджету.

Розглядає звернення та готує пропозиції для прийняття рішень про виділення коштів з резервного фонду районного бюджету.

6.18. Проводить разом з органами державної податкової служби аналіз стану надходження доходів до відповідних бюджетів, готує пропозиції про доцільність запровадження місцевих податків, зборів, а також пільг.

6.19. Проводить на базі статистичної і фінансової звітності, прогнозних розрахунків аналіз економічного і фінансового стану галузей економіки району, тенденцій та динаміки розвитку різних форм власності, готує пропозиції щодо визначення додаткових джерел фінансових ресурсів.

6.20. Перевіряє правильність складання і затвердження кошторисів та планів використання коштів установами і організаціями, які фінансуються з районного бюджету.

6.21. Бере участь у розробленні пропозицій з удосконалення структури районної державної адміністрації, готує пропозиції щодо визначення чисельності працівників, фонду оплати їх праці, витрат на утримання державної адміністрації та здійснює контроль за витрачанням цих коштів.

6.22. Розглядає у межах своєї компетенції звернення громадян, підприємств, установ і організації.

Забезпечує створення належних виробничих та соціально-побутових умов для працівників управління.

Готує та подає районній раді офіційні висновки про перевиконання бюджету для прийняття рішення про внесення змін до цього бюджету.

Здійснює інші функції, пов`язані з виконанням покладених на нього завдань

7. Управління має право:

7.1. Одержувати в установленому порядку від інших структурних підрозділів районної державної адміністрації, виконавчих органів сільських, селищних рад. органу Державного казначейства в районі, органу державної податкової служби. Інших державних органів, підприємств, установ та організацій всіх форм власності Інформацію, матеріали та інші документи, необхідні для складання проекту районного бюджету та аналізу його виконання.

В установленому порядку та у межах своєї компетенції призупиняти бюджетні асигнування відповідно до статті 117 Бюджетного кодексу України та вживати заходів до розпорядників і одержувачів бюджетних коштів за вчинені ними бюджетні правопорушення, передбачені статтею 118 Бюджетного кодексу України.

Залучати фахівців структурних підрозділів районної державної адміністрації, підприємств, організацій та установ, об'єднань громадян {за погодженням з їх керівниками) до розгляду питань, що належать до його компетенції

Скликати в установленому порядку наради з питань, що належать до його компетенції.

Управління під час виконання покладених на нього завдань взаємодіє з іншими структурними підрозділами районної державної адміністрації, органами місцевого самоврядування, підприємствами, установами та організаціями, а також органом державної податкової служби, органом державної контрольно-ревізійної служби та органом Державного казначейства у районі.

Управління очолює начальник, який призначається на посаду і звільняється з посади головою районної державної адміністрації за погодженням з Головним фінансовим управлінням облдержадміністрації.

Начальник має заступника, який за його поданням призначається на посаду і звільняється з посади головою районної державної адміністрації за погодженням з Головним фінансовим управлінням облдержадміністрації.

10. Начальник управління:

здійснює керівництво діяльністю управління, несе персональну відповідальність за виконання покладених на управління завдань, визначає ступінь відповідальності заступника начальника управління, керівників його структурних підрозділів;

затверджує положення про структурні підрозділи управління і функціональні обов'язки працівників управління;

розпоряджається коштами у межах затвердженого кошторису доходів і видатків на утримання управління;

затверджує розпис доходів і видатків районного бюджету на рік і тимчасовий розпис на відповідний період;

забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням;

призначає на посаду і звільняє з посади працівників управління, видає у межах своєї компетенції накази, організовує і контролює їх виконання.

11. В управлінні для погодженого вирішення питань, що належать до його компетенції, може утворюватися колегія у складі начальника управління (голова колегії), заступника начальника управління, а також інших керівних працівників управління. До складу колегії можуть входити керівники Інших структурних підрозділів районної державної адміністрації.

Склад колегії затверджується головою районної державної адміністрації за поданням начальника управління.

Рішення колегії провадяться в життя наказами начальника управління.

Управління утримується за рахунок коштів Державного бюджету України.

Граничну чисельність, фонд оплати праці працівників управління в межах виділених асигнувань визначає голова районної державної адміністрації.

Кошторис та штатний розпис управління затверджує голова районної державної адміністрації.

Структура фінансового управління Новотроїцької районної державної адміністрації

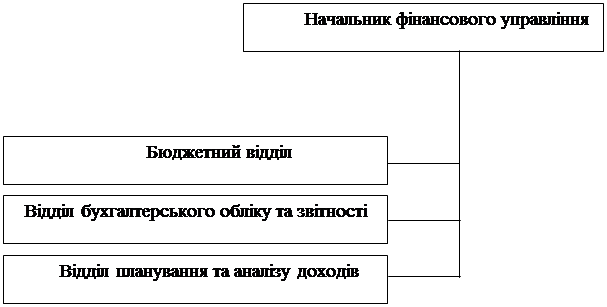

Розділ 2. Фінансове управління державної районної Новотроїцької адміністрації

2.1 Структура і завдання фінансового управління

Всі функції і завдання фінансового управління, який включає в себе: бюджетний відділ, відділ бухгалтерського обліку та звітності, відділ планування та аналізу доходів в адміністрації здійснює начальник фінансового управління . До функцій начальника фінансового управління відносяться:

1.Складання планів і проектів бюджетних балансів, а також організовує їх виконання.

2. Складання кошторису витрат районного бюджету.

3. Зведення, місячної, квартальної і річної фінансової звітності виконання районного бюджету.

4. Виконання фінансових зобов'язань перед бюджетом.

5. Контроль ефективності цільового розподілу і використання фінансових ресурсів бюджету.

Відділом планування та аналізу доходів фінансового управління Новотроїцької райдержадміністрації вживаються заходи по скороченню податкового боргу по всім видам платежів до бюджету, зокрема готуються матеріали для засідань робочої групи з координації дій місцевих органів виконавчої влади щодо забезпечення податкових та інших надходжень до бюджету (на протязі року відбулося 12 засідань). Спільно з податковою інспекцією ведеться робота по аналізу боржників, розробляються графіки сплати податкових зобов’язань установами та організаціями усіх форм власності. Особлива увага приділяється питанню сплати податку з доходів фізичних осіб сільгосптоваровиробниками району, узгоджуються графіки сплати. Проводяться виїзди до сільських рад з метою практичної та методичної допомоги по наповненню доходної частини бюджету, розглядаються проблемні питання по сплаті земельного податку з фізичних осіб, ведеться робота з платниками.

Бюджетним відділом фінансового управління райдержадміністрації проведені перевірки правильності затвердження сільських та селищних бюджетів на 2009 рік. На експертизу було надано 17 рішень сесії по сільських бюджетах та 2 рішення сесій по селищних бюджетах. Всі затверджені бюджети відповідають основним положенням Бюджетного кодексу України та Закону України „Про Державний бюджет України на 2009 рік ”.

Надано 18 фінансових висновків щодо збільшення обсягів видатків місцевих бюджетів району за рахунок вільного залишку, що склався на 01.01.09 р. на загальну суму 1022,9 тис грн. А також за підсумками виконання бюджетів за 6, 9 та 12 місяців фінансові висновки на збільшення обсягів доходів і видатків загального фонду у сумі 823,0 тис грн.

В цілому по зведеному бюджету району планові призначення по видатках загального фонду були збільшені на 7284376,18 грн. (пояснення до додатку 12 річного звіту), в тому числі:

- за рахунок збільшення обсягів власних та закріплених доходів місцевих бюджетів у сумі 822971,00 грн.;

- за рахунок трансфертів з державного бюджету у сумі 5120483,00 грн.;

- за рахунок вільного залишку, що склався станом на 1.01.2009 року у сумі 1022913,18 грн.;

- за рахунок інших джерел у сумі 318009,00 грн. (інша субвенція, що надається з районного бюджету).

Бюджетним відділом впродовж року здійснено 143 експертизи рішень сесій сільських, селищних рад по внесенню змін до відповідних бюджетів на 2009 рік, порушень бюджетного законодавства не встановлено. Крім того, проведено перевірку 248 кошторисів видатків на утримання бюджетних установ, що фінансуються за рахунок коштів місцевих бюджетів.

Систематично здійснюється перевірка правильності складання сільськими, селищними радами та районними установами штатних розписів відповідно до змін законодавства в частині умов оплати праці працівників бюджетних установ.

Бюджетним відділом у вересні звітного року проведена перевірка по відділу освіти з питання правильності комплектування шкільної мережі на 2009-2010 навчальний рік; навчальних планів по загальноосвітніх школах району. В результаті перевірки запропоновано скоротити години варіативної частини, що дозволило скоротити кількість педагогічних ставок на 24,0 одиниці.

На протязі 2009 року відділом бухгалтерського обліку та звітності надавалась практична та роз’яснювальна допомога розпорядникам бюджетних коштів з питань ведення бухгалтерського обліку та звітності .

Особливо нагальними були слідуючи питання:

правильність складання звітності;

проведення індексації заробітної плати;

проведення індексації основних засобів;

правильність та своєчасність оприбуткування матеріальних цінностей, які надійшли до установи;

порядок використання позабюджетних коштів та ін.

З метою запобігання корупційним діям для повного та своєчасного оприбуткування коштів спеціального фонду розпорядженням голови районної державної адміністрації від 09.02.2009р. №90 було створено комісію, яка повинна була здійснювати перевірки надходження, використання коштів районного бюджету. В склад комісії ввійшли і працівники фінансового управління.

Було створено графік проведення перевірок.

За період 2009р. перевірками було охвачено Новотроїцький МНВК, районний відділ освіти та Новотроїцьку ЗОШ №1 .

Під час здійснення перевірок установ виявлено недотримання ними вимог Законодавства, а саме :

п.6 ст.8, п. 1,8 ст.9,ст.10 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. №996-ІУ;

п 1.1, 3.16 та 3.17наказу МФУ та Головного УДКУ від 11.08.98р. №63 « Про затвердження Інструкції про порядок використання і обліку позабюджетних коштів бюджетних установ та звітності про них ».

наказу ДКУ від 17.07.2000р. №64 «Про затвердження Інструкції з обліку основних засобів та інших необоротних активів бюджетних установ»,

наказу МФУ та Головного УДКУ від 10.08.2001р. №142/181 «Про затвердження Типової інструкції про порядок списання матеріальних цінностей з балансу бюджетних установ» (із змінами, внесеними згідно із Законами).

інструкції ДКУ від 08.12.2000р. № 125 «Інструкція з обліку запасів бюджетних установ»

наказу МФУ та Головного УДКУ від 10.12.1999 р. №114 Про затвердження Плану рахунків бухгалтерського обліку бюджетних установ та Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ ( із змінами, внесеними згідно з наказами ДКУ).

наказу ДКУ від 30.10.1998 р. №90 «Про затвердження Інструкції з інвентаризації матеріальних цінностей, розрахунків та інших статей балансу бюджетних установ»

Постанови КМУ від 17 травня 2002 р. № 659 «Про затвердження переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямів використання»

Наказу Головного контрольно-ревiзiйного управлiння України від 31.03.2006 № 115 « Про затвердження методичних рекомендацій по інспектуванню повноти надходження та правильності використання коштів спеціального фонду» .

Матеріали по проведеним перевіркам розглядались на засіданнях комісій. Свої пропозиції комісія надала на розгляд голові районної державної адміністрації. Районним відділом освіти було об’явлено дві догани посадовим особам, винним у допущених порушеннях.

Також на протязі року фінансовим управлінням райдержадміністрації проводились семінари-наради із участю голів сільських та селищних рад, спеціалістів по бухгалтерському обліку та звітності, керівниками і головними бухгалтерами установ, які фінансуються з районного бюджету:

Семінар-нарада з головними бухгалтерами сільських, селищних рад, бюджетних установ з питань погашення та зменшення заборгованості бюджетних установ району ( червень 2009р).

Семінар - навчання з головними бухгалтерами сільських, селищних рад, бюджетних установ з питань ведення бухгалтерського обліку та контролю за використанням бюджетних коштів ( серпень 2009р.)

Семінар-нарада з головними бухгалтерами сільських, селищних рад, бюджетних установ з питань проектів місцевих бюджетів установ району на 2010 рік та їх виконання за 2009р. ( жовтень 2009р.)

Семінар – навчання з головними бухгалтерами сільських, селищних рад, бюджетних установ з питань особливостей формування місцевих бюджетів на 2010 рік ( грудень 2009р.)

2.2 Посадові інструкції

Посадова інструкція заступника начальника, начальника бюджетного відділу фінансового управління райдержадміністрації

І. Загальна частина

Основним завданням заступника начальника, начальника бюджетного відділу фінансового управління райдержадміністрації є здійснення контролю в управлінні за виконанням основних вимог Бюджетного кодексу України, законів України, актів Президента України і Кабінету міністрів України, наказів Міністерства фінансів України, розпоряджень голови обласної, районної державних адміністрацій стосовно бюджетного законодавства та забезпечення реалізації бюджетної політики в районі.

Заступник начальника, начальник бюджетного відділу фінансового управління райдержадміністрації призначається на посаду та звільняється з неї розпорядженням голови районної державної адміністрації за поданням начальника фінансового управління та погодженням з відповідним заступником голови районної державної адміністрації, Головним фінансовим управлінням обласної державної адміністрації у порядку конкурсу, зарахування до кадрового резерву, стажування.

Підпорядковується безпосередньо начальнику фінансового управління.

У своїй практичній роботі керується та дотримується положень Конституції України, Бюджетного Кодексу України, актів законодавства, що стосуються державної служби та діяльності районної державної адміністрації, Указів Президента України, постанов та розпоряджень Верховної Ради України, Кабінету Міністрів України, інших нормативно-правових актів, що регулюють відносини, які виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання; контролює виконання місцевих бюджетів. Дотримується основ державного управління, економіки, фінансів, форм і методів роботи із засобами масової інформації, правил ділового етикету та мови, правил та форм охорони праці, протипожежного захисту, основних принципів роботи на комп'ютерній техніці.

На посаду заступника начальника управління, начальника бюджетного відділу можуть бути призначені особи, які мають:

- вищу освіту відповідного професійного спрямування за освітньо-кваліфікаційним рівнем магістра, спеціаліста;

- стаж роботи за фахом на державній службі не менше трьох років або стаж роботи за фахом в інших сферах управління не менше п'яти років. Досвід роботи щодо управління персоналом.

На час відсутності у зв'язку з хворобою, відпусткою чи з інших причин начальника фінансового управління виконує його обов'язки ,

На час відсутності заступника начальника управління з вищезазначених причин, його обов'язки виконує головний спеціаліст бюджетного відділу.

II. Завдання, обов'язки та повноваження

Організовує та координує роботу по складанню та виконанню районного бюджету відповідно до вимог діючого законодавства, здійснює методичне керівництво в галузі середньострокового бюджетного планування, фінансування бюджетних установ і заходів.

Бере участь у розробці балансу фінансових ресурсів району, аналізує і визначає тенденцію розвитку фінансової бази та враховує їх при складанні районного бюджету.

Розробляє і доводить до головних розпорядників коштів Інструкції з підготовки бюджетних запитів, визначає порядок і терміни їх подання.

Організовує роботу, пов'язану із складанням проекту районного бюджету, обсягів міжбюджетних трансфертів, що передаються з районного бюджету.

Координує складання розпису доходів і видатків районного бюджету, забезпечує фінансування заходів, передбачених бюджетом, в установленому порядку готує пропозиції щодо внесення змін до розпису у межах річних бюджетних призначень та здійснює в установленому порядку взаємні розрахунки районного бюджету з бюджетами вищого та нижчих рівнів.

Надає методичні рекомендації щодо застосування розрахунків по галузях видатків по проекту районного бюджету з урахуванням рівня розвитку соціальної інфраструктури регіону.

Розглядає звіти та іншу інформацію про виконання доходів та видатків у бюджеті місцевого самоврядування, аналізує надані матеріали та готує доповідні керівництву щодо результатів.

Контролює дотримання фінансової дисципліни, цільове та економне використання бюджетних коштів.

Приймає участь у впровадженні комп'ютеризації робіт по складанню та виконанню бюджетів.

Готує пропозиції керівництву про видачу короткотермінових позичок для покриття тимчасових касових розривів для забезпечення своєчасної виплати заробітної плати і фінансування інших невідкладних видатків.

Проводить семінари та наради з працівниками відділів фінансового управління, бюджетних установ та організацій з питань складання та виконання бюджетів, надає практичну допомогу в проведенні цієї роботи, акумулює найбільш проблемні питання та подає їх на розгляд керівництву Головного фінансового управління.

Розглядає заяви, пропозиції, скарги фізичних та юридичних осіб та дає відповіді в межах своєї компетенції.

Веде ділове листування із структурними підрозділами райдержадміністрації та виконкомами органів місцевого самоврядування.

Виконує іншу роботу, передбачену розпорядженням голови районної державної адміністрації та начальником фінансового управління.

III. Права

За дорученням мас право представляти фінансове управління районної державної адміністрації в інших органах виконавчої влади з питань, що належать до компетенції фінансового управління.

Давати вказівки структурним підрозділам фінансового управління, бюджетним установам та організаціям з питань складання та виконання бюджету. Кошторисів доходів і видатків бюджетних установ.

Одержувати від структурних підрозділів фінансового управління, бюджетних установ та організацій, інших підпорядкованих органів розрахунки, довідкові та узагальнені матеріали та пояснення, необхідні для складання районного бюджету.

Вносити пропозиції щодо вдосконалення роботи фінансового управління з питань складання та виконання бюджету.

ІV. Відповідальність

Заступник начальника, начальник бюджетного відділу фінансового управління несе відповідальність за дотримання положень Законів України. Про державну службу", „Про корупцію", „Про місцеві державні адміністрації" та Інших законодавчих актів, які регламентують діяльність державного службовця.

Несе відповідальність за неякісне та несвоєчасне виконання завдань та функцій, покладених на нього цією посадовою інструкцією, виконання доручень голови, заступників голови райдержадміністрації, начальника фінансового управління, бездіяльність або невиконання наданих йому прав, порушення норм етики поведінки, ділового та службового етикету в стосунках з іншими посадовими особами органів виконавчої та законодавчої влади, підприємств та організацій, обмежень пов'язаних з проходженням державної служби.

Розділ 3 . Індивідуальне завдання

3.1 Аналіз районного бюджету за 2009 рік

До зведеного бюджету району за 2009 рік надійшло 53886,1 тис.грн., в тому числі доходів загального фонду в сумі 52137,9 тис.грн. і спеціального фонду - 1748,2 тис.грн.

До загального фонду місцевих бюджетів району мобілізовано 9825,5 тис.грн. власних та закріплених доходів, що становить 113,1 відсотка до планів, затверджених місцевими органами влади на вказаний період (8686,4 тис.грн.). Приріст фактичних надходжень доходів за 2009 рік в порівнянні з відповідним періодом минулого року складає 42,4 відсотка або 2924,2 тис.грн.

Усіма двадцятьма бюджетами району забезпечено виконання взятих на себе зобов'язань по наповненню доходної частини загального фонду власними та закріпленими доходами. Найбільші темпи зростання - по Сивашівській (62,4%), Громівській (51,8%), Горностаївській (50,6%), Зеленівській (43,9%), ФедорівськІй (27,1%), Василівській (24,8%) сільських радах. Слід зазначити, що бюджетом Сивашівської сільської ради за звітний період уже перевиконано уточнений річний план по власним та закріпленим доходам на 19,6 тис.грн.

Разом з тим, по ряду бюджетів темпи зростання нижчі від середньо районного показника (13,1%) - по Новотроїцькій селищній раді (3,6%), Олександрійській (2,8%), Подівській (0,4), В-Іллінській (0,2%) сільських радах.

По доходах, що враховуються при визначенні обсягів міжбюджетних трансфертів відсоток виконання склав 114,0 (заплановано 7228,7 тис.грн., надійшло 8242,5 тис.грн.). Отримано додатково 1013,8 тис.грн. в значній мірі за рахунок надходження податку з доходів фізичних осіб. У порівнянні з уточненими органами місцевого самоврядування річними показниками відсоток виконання становить 75,5; до розрахункових показників Міністерства фінансів України - 78,2%. Такий приріст фактичних надходжень свідчить про реальність сформованих показників, що, в свою чергу, дасть можливість стовідсотково профінансувати установи соціально-культурної сфери району.

Що стосується виконання доходів, що не враховуються при визначенні міжбюджетних трансфертів, відсоток до уточненого річного плану склав 108,6. їх за поточний рік місцевими бюджетами отримано 1582,9 тис.грн. Відмічається ріст доходів у порівнянні з відповідним періодом минулого року на 34,2% або 403,2 тис.грн., що пов'язано з укладенням нових договорів на оренду землі, проведенням інвентаризації існуючих договорів та із збільшенням орендної плати за землю. Це дає підстави очікувати виконання затверджених річних показників.

Основним бюджетоутворюючим джерелом місцевих бюджетів у звітному періоді 2009 року, як і в попередні роки, є податок з доходів фізичних осіб, який складає близько 85,8% загального обсягу доходів, що враховуються при визначенні між бюджетних трансфертів. За звітний період бюджетами району отримано зазначеного податку 7068,6 тис.грн, що на 1304,0 тис. грн., або на 22,6 % більше проти звітного періоду минулого року. Значний ріст надходжень податку пов'язаний зі збільшенням розміру мінімальної заробітної плати згідно Закону України „Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України".

За рік з державного бюджету місцевими бюджетами району одержано 30315,1 тис.грн. дотації вирівнювання. Це складає 105,8 до плану, визначеного у розписі державного бюджету на січень-вересень 2008 року. Крім того, з державного бюджету одержано стовідсотково додаткові дотації на вирівнювання фінансової забезпеченості місцевих бюджетів у сумі 433,0 тис.грн. та на забезпечення видатків на оплату праці працівників бюджетних установ у зв'язку із наближенням запровадження Єдиної тарифної сітки розрядів і коефіцієнтів у сумі 275,3 тис.грн.; субвенцію на здійснення виплат, визначених Законом України "Про реструктуризацію заборгованості з виплат, передбачених статтею 57 Закону України "Про освіту" педагогічним працівникам" у сумі 804,7 тис.грн.

На здійснення програм соціального захисту населення з державного бюджету отримано субвенції в сумі 10435,4 тис грн., або 99,8% до планових надходжень (10460,7 тис грн.)

З метою забезпечення своєчасного фінансування першочергових витрат (виплати заробітної плати, придбання медикаментів та продуктів харчування, оплата енергоносіїв) місцевими бюджетами району з єдиного казначейського рахунку за 2009 рік отримано 5931,7 тис грн. позичок, яку станом на 1 жовтня повністю погашено.

Місцевими бюджетами району за звітний період використано коштів загального фонду в сумі 49300,2 тис грн., що становить 98,4 % до затверджених

місцевими радами обсягів видатків. У порівнянні з відповідним періодом минулого року спостерігається ріст видатків в середньому на 39,0 % (або на 13819,8 тис грн.).

Усіма бюджетами району за поточниц рік забезпечено своєчасну виплату заробітної плати працюючим в бюджетній сфері, стовідсоткові розрахунки за спожиті бюджетними установами енергоносії, заборгованість по яких відсутня. Всього на зазначені видатки місцевим бюджетами спрямовано 32474,3 тис грн..

За рахунок субвенції з державного бюджету профінансовані у повному обсязі до нарахованих виплат видатки:

- на утримання сімох дітей у п'яти прийомних сім'ях — 102,9 тис.грн.;

- на надання допомоги сім'ям з дітьми, малозабезпеченим сім'ям, інвалідам з дитинства, дітям-інвалідам та тимчасової допомоги дітям - 8104,5 тис. грн.

Крім того за рахунок цільових трансфертів з державного бюджету за дев'ять місяців поточного року профінансовані видатки :

- пільги населенню на придбання твердого палива та скрапленого газу в сумі 1161,9 тис грн.; на енергоносії та житлово-комунальні послуги - 346,2 тис грн.; послуги зв'язку - 74,0 тис грн.; інші - 19,4 тис грн.

- субсидії населенню на придбання твердого палива та скрапленого газу в сумі 421,3 тис грн.; на енергоносії та житлово-комунальні послуги - 71,9 тис грн.;

- на пільгове перевезення окремих категорій громадян - 133,2 тис грн.

Видатки спеціального фонду місцевих бюджетів району за 9 місяців поточного року склали 1389,0 тис грн., в тому числі - на освіту 407,6 тис грн., охорону здоров'я - 337,5 тис грн., внески органів місцевого самоврядування у статутні фонди - 188,3 тис грн., культуру і мистецтво - 84,5 тис грн.

За звітний період місцевими бюджетами району за рахунок коштів загального та спеціального фондів на реалізацію заходів програм, затверджених відповідними радами, спрямовано асигнувань у загальній сумі 1302,0 тис грн., а саме на:

районну цільову програму роботи з обдарованою молоддю - 11,3 тис грн.;

районну програму протидії захворюванню на туберкульоз - 21,7 тис грн.;

районна програма профілактики захворюванню на СНІД - 9,6 тис грн.;

- місцеві програми соціального захисту окремих категорій громадян - 58,1 тис грн.;

- місцеві програми "Ветеран" - 14,2 тис грн.;

районну програму соціального захисту громадян постраждалих внаслідок Чорнобильської катастрофи -15,0 тис грн.;

районну програму соціального захисту воїнів-інтернаціоналІстів, учасників бойових дій у Афганістані - 5,0 тис грн.;

районну програму подолання дитячої безпритульності і бездоглядності - 7,4 тис грн.

місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів - 336,2 тис грн.;

місцеві програми "Питна вода" — 148,3 тис грн.;

районну програму „Мала преса" - 80,7 тис. грн.;

цільову комплексну програму розвитку фізичної культури і спорту, фізкультурно-спортивного товариства „Колос" - 129,7 тис. грн. в тому числі на реконструкцію стадіону ім. Пуляєва та придбання основних засобів - 49,0 тис грн.;

районну програму розвитку фізичної культури і спорту в районі - 64,2 тис грн.;

- місцеві програми забезпечення безпеки руху на автомобільних дорогах, вулицях сіл, селищ - 215,8 тис грн.;

місцеві програми охорони навколишнього природного середовища - 2,7 тис грн.;

- районну цільову програму „Призовна дільниця" - 13,3 тис грн.;

- місцеві програми охорони громадського правопорядку - 73,2 тис грн.;

- районну програму „Трудовий архів" - 27,6 тис грн.;

- районну програму „Власний дім" - 50,0 тис грн.;

- районну програму висвітлення діяльності органів виконавчої влади та місцевого самоврядування 10,0 тис грн.;

- районну програму запобігання та ліквідації надзвичайних ситуацій та наслідків стихійного лиха - 8,0 тис грн.

Дебіторська заборгованість по загальному фонду зведеного бюджету району станом на 31 грудня 2009 року становить 14,1 тис. грн. В порівнянні з початком року заборгованість збільшилась на 13,5 тис. грн. Значний ріст заборгованості склався по центральній районній лікарні (13,2 тис. грн. за рахунок проведення авансових виплат працівникам лікарні, відряджених на курси підвищення кваліфікації ).

Кредиторська заборгованість по загальному фонду зведеного бюджету району, в порівнянні з початком року, зменшилась на 48,3% та становить 781,5 тис грн., в тому числі заборгованість з виплат, визначених Законом України „Про реструктуризацію заборгованості з виплат, передбачених статтею 57 Закону України „Про освіту" педагогічним працівникам" - 665,3 тис грн. та заборгованість з пільг та субсидій населенню, що фінансуються за рахунок субвенції з державного бюджету складає 116,2 тис грн., в тому числі:

- з послуг зв'язку пільговим категоріям громадян - 8,0 тис грн. (за серпень);

- з пільг та субсидій населенню на оплату житлово-комунальних послуг - 55,9 тис. грн. (електроенергія - 25,3 тис грн., водопостачання і водовідведення - 28,0 тис. грн., квартплата - 2,6 тис грн.);

з пільг та субсидій населенню на придбання твердого палива - 27,8 тис. грн.;

за пільговий проїзд окремим категоріям громадян - 21,7 тис.грн.;

з інших пільг - 2,8 тис грн.

З районного бюджету стовідсотково надані дотація вирівнювання бюджетам сіл та селищ у сумі 4212,5 тис. грн. та інші субвенції у сумі 328,6 тис грн. Також, у повному обсязі до районного бюджету надійшли кошти з бюджету Новотроїцької селищної ради у сумі 140,7 тис.грн.

Висновок

В результаті проходження виробничої практики мене ознайомили з діяльністю та структурою організації, із заповненням та оформленням відповідних документів. За цей період оволодів основними знаннями щодо застосування положень Бюджетного кодексу України при складанні районного бюджету та проведення розрахункових показників до бюджетів міста, селищ та сіл. На практичному досвіді я засвоїв правильність виконання і укладання бюджету.

Стадіями бюджетного процесу визнаються:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюються фінансовий контроль та оцінка ефективності використання бюджетних коштів .

Під час проходження практики в Новотроїцькій районній адміністрації, я на підставі пред’явлених мені даних звітності підприємства проаналізував та впорядкував систему розподілення видатків бюджету по місцях призначення та засвоїв методику їх нарахування

Список використаної літератури

1. Конституція України.

2. Закон України “Про місцеві державні адміністрації”.

3. Закон України “Про державну Службу”.

4. Закон України “Про місцеве самоврядування в Україні”.

5. Закон України “Про боротьбу з корупцією”.

6. Закон України “Про державну статистику”.

7. Закон України “Про мобілізаційну підготовку та мобілізацію”.

8. Закони України “Про фізичну культуру і спорт”, “Про освіту”, “Про інформацію”, “Про пенсійне забезпечення”.

9 .Закон України “Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”.

10. Закони України “Про оплату праці”, “Про відпустки”, “Про зайнятість населення”, “Про охорону праці”.

11. Закон України “Про бюджетну систему України”.

12. Закон України “Про статус ветеранів війни, гарантії їх соціального захисту”.

13. Земельний кодекс України.

14. Кодекс законів про працю.

| Розробка заходів щодо удосконалення антикризового управління ... | |

|

Реферат Об"єкт дослідження - Комунальне підприємство "Виробничо-технологічне підприємство "ВОДА". Мета дипломної роботи - дослідження механізму ... Розглянемо динаміку обсягу виробництва (подача води до мережі в грошовому вираженні, тис. грн.) і реалізації продукції (корисно відпущеної води юридичним та фізичним особам, в тому ... кошти державного та місцевого бюджетів, проект оптимізації роботи районних дільниць Департаменту "Водозбут", сервісних центрів КП "Втп "ВОДА" на суму 2535123,8 тис. грн. та проект ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| ... доходів і видатків в бюджетній установі (на прикладі Ямпільської ... | |

|

ЗМІСТ ВСТУП 1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ В БЮДЖЕТНИХ УСТАНОВАХ 1.1 Основні поняття і нормативна база щодо обліку доходів і видатків ... Згідно з "Переліком власних надходжень бюджетних установ і організацій", затвердженим наказом МФУ від 29.06.2000 р. № 146, до сум за дорученнями в Ямпільській районній державній ... У 7,3 тис. бюджетних установах перевірками виявлено 30,2 тис. фактів порушень регламенту ведення бухгалтерського обліку чи складання фінансової звітності на суму понад 1,4 млн. грн ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Фінансове управління Черняхівської районної державної адміністрації | |

|

... державний технологічний університет Кафедра Фінансів Звіт про проходження практики Фінансове управління Черняхівської районної державної адміністрації ... Разом з обласними (міськими) управліннями і відділами, районними (міськими) Радами народних депутатів забезпечує надходження доходів до обласного, районного (міського) бюджету та ... Ѭ податок з доходів найманих працівників (сплачують суб"єкти підприємницької діяльності за найманих працівників) - 5 691,1 тис. грн.; |

Раздел: Рефераты по финансовым наукам Тип: отчет по практике |

| Взаємозв'язок бюджету й розвитку соціальної сфери регіону | |

|

Вступ Україна як суверенна, незалежна, демократична, соціальна та правова держава з обраним нею стратегічним курсом динамічно розвивається і активно ... У розділі - організаційно-правова основа місцевого самоврядування регламентуються повноваження, у тому числі й бюджетні, сільських, селищних, міських рад, виконавчих органів цих ... ... пов"язаний з касовим виконанням Державного бюджету і бюджетів самоврядування та ефективним управлінням бюджетними коштам, в тому числі, що направлені на розвиток соціальної сфери ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Місцеві бюджети та бюджетний процес на локальному рівні | |

|

Розділ 1. Місцеві бюджети та бюджетний процес на локальному рівні: теоретичні основи і ретроспективний огляд 1.1 Концептуальні та організаційно ... В результаті при плані 122 тис.грн. в районний бюджет поступило лише 4 тис.грн. і 118 тис.грн. інакше як прихованим дефіцитом місцевого бюджету назвати не можна, бо ніякими ... Кредиторська заборгованість бюджетних установ Чортківського району по заробітній платі (без нарахувань) (тис.грн.) |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |