Курсовая работа: Анализ формирования портфеля заказов на предприятии

Раздел: Рефераты по маркетингу

Тип: курсовая работа

СОДЕРЖАНИЕ

1. Теоретические аспекты формирования портфеля заказов

1.1 Понятие о портфеле заказов

1.2 Оценка рыночного потенциала продукции

1.3 Методика формирования портфеля заказов

1.4 Методика расчета себестоимости единицы заказа

2. Анализ формирования портфеля заказов в ООО «Вега»

2.1 Краткая характеристика предприятия

2.2 Анализ экономической деятельности предприятия

2.3 Анализ емкости рынка и портфеля заказов

Список использованной литературы

Введение

Рост конкуренции, повышение требований к качеству продукции и услугам со стороны клиентов и, являющийся следствием этого, рост неопределенности на многих рынках вынуждают все большее число предприятий ориентировать свою производственно-хозяйственную структуру и систему управления на работу по заказам потребителей.

Доля предприятий, использующих позаказную систему работы, постоянно растет. Однако традиционные методы управления портфелем заказов, в основном, ориентированы на этапы производства и реализации наукоемкой продукции и практически не рассматривают этапы ее проектирования. Это резко повышает уровень риска при производственной деятельности предприятия, связанной с созданием наукоемкой продукции.

В этой связи научные исследования, направленные на формирование эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа на предприятии на основе методического обеспечения, позволяющего учесть оценку рыночного потенциала наукоемкой продукции на этапе ее проектирования и расчет минимума затрат на этапе изготовления продукции, являются актуальными.

Целью настоящей курсовой работы является анализ формирования портфеля заказов на ООО «Вега».

Для достижения поставленной цели в работе решены следующие задачи:

1. рассмотрены теоретические аспекты формирования портфеля заказов;

2. дан краткий анализ деятельности ООО «Вега»;

3. проведен анализ портфеля заказов ООО «Вега».

Таким образом, объектом исследования является ООО «Вега», предметом – формирование портфеля заказов на ООО «Вега».

1 Теоретические аспекты формирования портфеля заказов

1.1 Понятие о портфеле заказов

Основным параметром позаказной работы на предприятии сегодня является наличие клиентов, требования которых существенно варьируются по объемам продукции, работ услуг, степени их индивидуальности и условиям выполнения заказов, что требует от предприятий правильного выбора типов производства по технологическим переделам, выпускаемой номенклатуры готовой продукции и типовых узлов и деталей.

Наряду с этим предприятиям приходится решать задачу сочетания гибкости в работе с клиентом и, при этом, обеспечивать достижение максимальной экономической эффективности производственной деятельности, что превращается в проблему поиска эффективных методов управления заказами на предприятии.

В этой связи определен приоритетный вид конкурентной стратегии для предприятий – стратегия лидерства по затратам. Основой конкурентного преимущества для лидера по затратам являются минимизация затрат при производстве продукции. Факторами конкурентоспособности продукции являются показатели цены, качества и времени изготовления. Однако данные факторы, непосредственным образом, должны быть увязаны с рыночным потенциалом предприятия.

Известно, что инженерные решения при проектировании и изготовлении изделий носят многовариантный характер. Заданные эксплуатационные качества изделия могут быть обеспечены при различной величине общественных затрат труда, уровень которых предопределяется при конструировании изделия и проектировании технологических процессов его изготовления.

В этой связи принято следующее определение понятия «заказ». Заказ – это документарно оформленное требование клиента о получении (или производстве) товара или услуги, удовлетворяющей его потребности, которое принимается к рассмотрению или изготовлению предприятием на основе его конкурентоспособности, возможности дальнейшего продвижения на рынок и коммерциализации в установленные сроки с соблюдением всех договорных обязательств, установленных клиентом. В этом определении акцентировано внимание на требованиях и обязательствах, возникающих в момент появления заказа у заказчика и исполнителя, их документальном закреплении, а также обязанностях обеих сторон.

Таким образом, в процессе исследования показано, что при формировании эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа на предприятиях в процессе принятия решений необходимо в качестве критерия отбора использовать расчет минимума затрат на изготовление продукции на этапе ее проектирования, что позволяет учитывать не только потенциал предприятия, но и характеристики нового изделия.

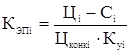

1.2 Оценка рыночного потенциала продукции

Для оценки рыночного потенциала продукции применяется коэффициент оценки рыночного потенциала изделия, который представляет собой обобщенный показатель совокупности технико-экономических и потребительских параметров и рассчитывается как:

![]() , (1)

, (1)

где К – коэффициент оценки рыночного потенциала изготавливаемых

изделий, ![]() -

коэффициент экономической перспективности изготавливаемого i-го

изделия,

-

коэффициент экономической перспективности изготавливаемого i-го

изделия, ![]() -

коэффициент эргономичности i-го изделия;

-

коэффициент эргономичности i-го изделия; ![]() - удельный показатель объема

производимого i-го изделия.

- удельный показатель объема

производимого i-го изделия.

Каждый элемент, так называемой, группы конструктивной разбивки

изделия (далее по тексту - ГКР) в соответствии с функционально - стоимостным

анализом выполняет определенную функцию, которая и определяет его назначение в

рамках данного изделия. Количественные изменения этой функции будут определять

значение относительных параметров ![]() и

и ![]() .

.

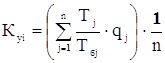

Коэффициент экономической перспективности проектируемого изделия определяет значение затрат на достижение нового технического уровня по отношению к существующим на рынке изделиям, рассматриваемым в качестве основных конкурентов на период выхода продукции на рынок и рассчитывается как:

, (2)

, (2)

где Сi – себестоимость

проектируемого i-го изделия, ![]() - планируемая цена проектируемого i-го изделия,

- планируемая цена проектируемого i-го изделия, ![]() - рыночная цена существующего i-го

изделия – конкурента,

- рыночная цена существующего i-го

изделия – конкурента, ![]() - коэффициент научно-технического уровня разработки

по отношению к аналогам.

- коэффициент научно-технического уровня разработки

по отношению к аналогам.

Коэффициент научно-технического уровня разработки оценивается на основании патентных исследований по определяющим характеристикам и параметрам изделия и рассчитывается как:

, (3)

, (3)

где ![]() и

и ![]() - значения

соответствующих j-ых параметров, выраженные в

относительных единицах,

- значения

соответствующих j-ых параметров, выраженные в

относительных единицах, ![]() - удельный вес (важность) j-го

параметра, n – число сравниваемых параметров,

соответствующих числу групп конструктивной разбивки.

- удельный вес (важность) j-го

параметра, n – число сравниваемых параметров,

соответствующих числу групп конструктивной разбивки.

Показатель эргономичности оценивает принципиальные изменения в конструкции изделия, улучшающие потребительскую привлекательность изделия. Он является относительным показателем, учитывающим количественные изменения в проектируемом изделии. Для идеальной модели этот коэффициент будет принимать значения, равные 1. Этот коэффициент позволяет учитывать параметры нововведений, которые не имеют численного выражения и не учитываются в коэффициенте научно-технического уровня разработки. К ним можно отнести такие показатели, как эстетические, потребительской привлекательности и т.д.

Поступление заказа на предприятие означает изготовление производителем определенного количество изделий. От объема производимой продукции зависит, и объем получаемой прибыли. Чем меньше объем заказа, тем больше издержек на его производство. Таким образом, при рассмотрении возможности изготовления нового продукта необходимо учесть его удельный вес в портфеле заказов, рассчитываемый как:

, (4)

, (4)

где ![]() -

объем заказа; m – количество заказов в портфеле.

-

объем заказа; m – количество заказов в портфеле.

1.3 Методика формирования портфеля заказов

Общепринятого стандарта по формированию эффективного портфеля не существует. Поэтому для предприятия необходимо разработать соответствующую методику, которая соответствует специфике отрасли и способствует принятию адекватных управленческих решений.

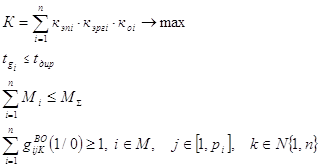

Корректировка множества заказов производится по возможности

обработки той или иной единицы планирования, в качестве которых выступают

операции по обработке на k-ом оборудовании. Возможность

обработки подразумевает не только возможность выполнения на оборудовании той

или иной операции, но и существование на складе соответствующей оснастки,

технологической документации и требуемого технологического процесса. В

соответствии с этим введем понятие матрицы возможности обработки конкретной

группы конструктивной разбивки изделия bi на любом k-ом оборудовании из

множества ![]() :

:

![]() , (5)

, (5)

где при возможности обработки булева переменная ![]() =1, а при невозможности

=1, а при невозможности ![]() =0. Данную матрицу

корректируют каждый раз при поступлении в портфель заказов какой–либо новой

детали.

=0. Данную матрицу

корректируют каждый раз при поступлении в портфель заказов какой–либо новой

детали.

Выполнимость каждой операции определяется следующим выражением:

![]() , (6)

, (6)

где ![]() -

число операций для i – го изделия. Если данное

неравенство выполняется, то данную операцию можно выполнить хотя бы на одном

рабочем месте, если же оно не выполняется хотя бы для одной операции из имеющихся

-

число операций для i – го изделия. Если данное

неравенство выполняется, то данную операцию можно выполнить хотя бы на одном

рабочем месте, если же оно не выполняется хотя бы для одной операции из имеющихся

![]() , то это означает,

что данное изделие не может быть выполнено полностью.

, то это означает,

что данное изделие не может быть выполнено полностью.

Если условие не выполняется для первой операции, то это означает, что рассматриваемое изделие не может быть изготовлено на данном предприятии. Если это условие не выполняется, на какой либо другой операции, тогда предприятие получает возможность изготовить полуфабрикат. Для машиностроительного предприятия будем считать возможным изготовление всего изделия.

По матрице возможности обработки каждой группы конструктивной разбивки изделия можно корректировать портфель заказов по критерию его выполнимости, исключая те элементы, которые не могут быть выполнены на данном предприятии. Таким образом, происходит корректировка портфеля заказов по возможности их выполнения на данном оборудовании.

На следующем этапе планирования происходит корректировка множества заказов по напряженности заказов и по срокам выпуска.

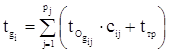

По матрице возможности обработки можно найти приблизительное время обработки составных узлов изделия, причем время транспортных операций принимается постоянной величиной, рассчитанной по изделию как средневзвешенная величина:

, (7)

, (7)

где ![]() -

время выполнения технологической операции, которое задано по техническому

заданию изделия;

-

время выполнения технологической операции, которое задано по техническому

заданию изделия; ![]() -

величина партии изделий;

-

величина партии изделий; ![]() - время межоперационных перерывов, с включением

времени на транспортировку каждого узла.

- время межоперационных перерывов, с включением

времени на транспортировку каждого узла.

В основном реализуется позаказный метод планирования, поэтому всегда существует директивный срок выполнения конкретного изделия. Таким образом, в портфель заказов могут быть включены только те изделия, сроки выполнения которых, меньше или равны директивным срокам, установленных заказчиком, то есть:

![]() (8)

(8)

При оценке производственной деятельности предприятия необходимо ограничить общую трудоемкость выполнения заказов. Предприятие располагает на период планирования определенной производственной мощностью, которая при идеальном варианте должна быть полностью использована. Так как, в работе не принимается в расчет возможность изготовления полуфабрикатов в рамках данного производства и рассматривается только изготовление конечной продукции, то введено ограничение по производственным мощностям:

![]() , (9)

, (9)

где ![]() -

трудоемкость производства i-го изделия,

-

трудоемкость производства i-го изделия, ![]() - расчетная производственная

мощность предприятия на период планирования.

- расчетная производственная

мощность предприятия на период планирования.

Еще одним показателем формирования портфеля заказов является себестоимость проектируемого изделия, которую можно определить, используя конкретные группы конструктивной разбивки изделия. Процесс производства каждого элемента ГКР изделия разложен на технологические работы, входными параметрами которых являются материальные и трудовые ресурсы.

Таким образом, задачу формирования эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа на предприятии и позволяющую учитывать не только потенциал предприятия, но и характеристики нового изделия можно описать следующим образом:

(10)

(10)

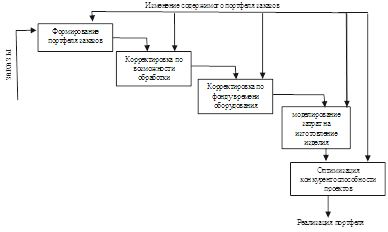

На рисунке 1.1 представлен алгоритм решения вышеназванной задачи.

Рисунок 1.1 - Алгоритм формирования эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа на этапе проектирования

В результате предприятие получает портфель заказов, сформированный только из реально выполнимых проектов, скорректированных по вышеперечисленным условиям.

1.4 Методика расчета себестоимости единицы заказа

В настоящее время существуют два подхода к определению себестоимости на проектных стадиях: первый опирается на нахождение затрат на изготовление отдельных конструктивных групп изделия, второй основан на определении затрат по статьям калькуляции

В работе предложена методика, позволяющая на стадии проектирования планировать себестоимость продукции на основе использования метода конкретных групп конструктивной разбивки изделия с учетом технико-экономических характеристик, и включающая в себя следующие позиции:

1. Планирование объема работ. Если технический проект уже разработан, то известны масса конкретных групп конструктивной разбивки (ГКР), а если проект до этой стадии детально не проработан, то с помощью корреляционно-регрессионного анализа можно спрогнозировать изменение масс элементов групп конструктивной разбивки изделия в зависимости от основных параметров базового изделия.

2. Определение удельных показателей с учетом технико-экономических возможностей предприятия. Для определения удельных показателей стоимости элементов групп конструктивной разбивки изделия, необходимо, рассмотреть производственный процесс создания данного элемента и разбить его на технологические работы. Под технологической работой понимается технологически законченный комплекс работ.

Удельные стоимостные показатели, характеризующие отнесение затрат к удельному весу ГКР изделия, структурно состоят из прямых и косвенных затрат. К прямым затратам относятся заработная плата производственных рабочих, материалы, расходуемые для технологических нужд, износ инструментов и приспособлений специального назначения, расходы на содержание и эксплуатацию оборудования, которые могут быть прямо отнесены на какой-либо технологический процесс. К косвенным – остальные расходы на содержание и эксплуатацию оборудования и общецеховые расходы:

![]() , (11)

, (11)

где ![]() -

удельный стоимостной показатель i-той технологической

работы.

-

удельный стоимостной показатель i-той технологической

работы.

Для повышения точности и обоснования расчета необходимо дифференцировать значения удельных стоимостных показателей на материальные и трудовые.

3. Себестоимость заданной технологической работы определяется как:

![]() (12)

(12)

где ![]() -

себестоимость i – той технологической работы;

-

себестоимость i – той технологической работы; ![]() - объем работ

приходящийся на i-ю технологическую операцию.

- объем работ

приходящийся на i-ю технологическую операцию.

4. Полная себестоимость производства элементов групп конструктивной

разбивки вычисляется с учетом материалов (![]() ), контрагентских поставок (

), контрагентских поставок (![]() ) и общезаводских расходов (

) и общезаводских расходов (![]() ) по следующей формуле (13):

) по следующей формуле (13):

![]() , (13)

, (13)

Себестоимость изделия определена суммарным значением затрат для каждой конкретной группы конструктивной разбивки изделия. Процесс производства каждого элемента ГКР изделия разложен на технологические работы. Техническая оснащенность технологических работ влияет на величину затрат труда, капитала, материалов на обеспечение технологического процесса.

Использование удельных стоимостных показателей по каждой технологической работе позволит определить себестоимость изготовления изделия с учетом технико-экономических характеристик промышленного предприятия.

Развитие рыночной экономики во многом определяется масштабами, качеством и эффективностью нововведений. В условиях конкурентной борьбы возникает необходимость создания системы анализа «качество - затраты», потому что среди производителей товаров побеждает тот, у кого данное соотношение более привлекательно, и не последнюю роль в этом играет управление себестоимостью. Существует много методов управления себестоимостью продукции, главным требованием к которым можно считать возможность контролировать степень соответствия функциональности объекта его назначению, выявлять излишнюю функциональность и вызванное этим повышение затрат. В этой связи функционально-стоимостной анализ является наиболее оптимальным методом. Использование ФСА на предпроектных стадиях позволит выявить убыточную (или с излишней стоимостью) часть заказа. Если технологически невозможно или экономически невыгодно работать над снижением издержек данной части заказа, то ее необходимо передать контрагентам или отказаться от ее выполнения.

При установлении нормативов проектируемой себестоимости сложность отдельных конструктивных групп, технологичность их изготовления и свойства применяемых материалов должны находить свое отражение в нормативах материальных и трудовых затрат. Алгоритм расчетов себестоимости проектируемого изделия методом ГРК изделия заключается в следующем:

– выбор направления унификации конструктивных особенностей проектируемого изделия и изделия-аналога, на основании которого формируется информационная база;

– определение удельных стоимостей конструктивных элементов (нормативов);

– подведение итогов. Себестоимость изделия определяется как сумма стоимостей каждой конкретной ГКР изделия. Завершающим этапом расчета себестоимости является анализ результатов в сопоставлении с изделием – аналогом.

Достоинством метода планирования по группам конструктивной разбивки является всесторонний анализ трудоемкости и себестоимости изделия не только одного, но и разных проектов, изготавливающихся как на одном, так и на разных предприятиях. При реализации принципов метода ГКР изделия, знание стоимости конкретной группы и оценка производственных затрат на ее создание, дают возможность анализировать пути снижения издержек. Метод определения себестоимости по методу ГКР изделия позволяет учесть изменения в конструкции изделий и обеспечивает большую точность расчетов, чем более укрупненные методы.

2 Анализ формирования портфеля заказов в ООО «Вега»

2.1 Краткая характеристика предприятия

Название: ООО «Торговый дом «Вега»

Отрасль: оптово- розничная торговля оптическими товарами

Местонахождение : г. Москва, ул. Новоямская, д.5

Уставный капитал: 1135 тыс. руб.

Число занятых: (на 01.01.2006) 110 чел.

Часы работы: с 10 до 21 час

ООО «Вега» - торгующее оптикой предприятий города. На торговой площади в 1600 квадратных метров размещены главный офис со складскими помещениями и 7 филиалов - магазинов оптики. Все 7 филиалов ТД «Вега» находятся на первых этажах жилых домов и являются встроенно-пристроенными помещениями.

Персонал составляет 110 сотрудников, 86 из которых заняты непосредственно на обслуживании посетителей.

Согласно принятой классификации ООО «Вега»» относится к разряду крупных предприятий торговли. По товарной специализации – магазины классифицируются как - узкоспециализированные, специализированные, комбинированные, универсальные, смешанные. ООО «Вега»» по товарной специализации относится к специализированным магазинам.

Филиалы ООО «Вега»» являются стационарными магазинами. По формам обслуживания - самообслуживание, обслуживание через прилавок. ООО «Вега»» имеет обе формы обслуживания.

Основной целью предприятия является получение прибыли.

Основными видами деятельности общества являются:

· организация торговли промышленными товарами;

· закупка и продажа оптовых партий товара;

· оказание платных услуг населению.

Высшим органом управления Общества является собрание проводимое не реже 1 раза в год.

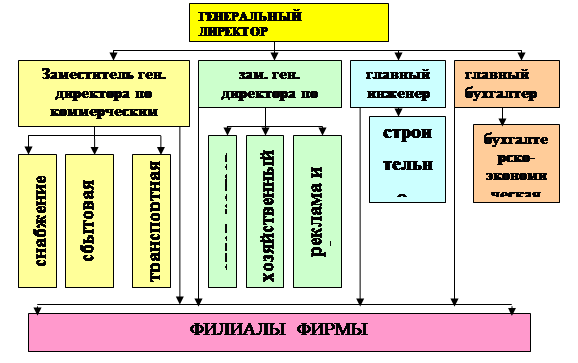

Организационная структура предприятия

Организационная структура предприятия представлена на рис. 2.1

Рис. 2.1 – Организационная структура предприятия ТД «Вега»

Руководит предприятием генеральный директор.

Анализируя структуру предприятия необходимо заметить, что в ней отсутствует служба маркетинга. В настоящее время маркетингом занимается рекламная служба предприятия, подчиненная заместителю генерального директора по общим вопросам.

2.2 Анализ экономической деятельности предприятия

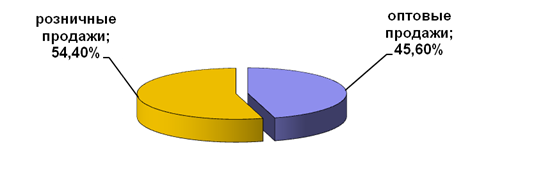

Оптовые продажи в 2006 г от общего объема продаж, осуществляемых фирмой, составляют более 45%.

рис. 2. Соотношение оптовых и розничных продаж в 2006 г[1]

Основой успешной деятельности розничного предприятия является его размещение на пути движения людских потоков. Это, прежде всего, центр города, центры городских районов, основные транспортные магистрали, зоны метро, центральные проспекты и улицы. Однако, затраты на аренду или покупку помещения для предприятия здесь также самые высокие. Возможно изолированное или групповое размещение предприятий торговли. При выборе места для розничного магазина необходимо принять во внимание зону тяготения покупателя, которая определяется расстоянием от магазина до места проживания или прохождения на работу (с работы). Учитывая большую насыщенность розничными торговыми точками всех районов города, необходимо рассчитывать только на тех покупателей, которые могут находится от магазина в радиусе, равном 400-800 метров. Для размещения предприятия необходимо нанести на карту района все действующие торговые точки аналогичного профиля, включая рынки, лари и прочее, а также маршруты движения транспорта и реальные маршруты движения пешеходов. Наконец, следует оценить количество проживающих в этом районе, число, тип и размер расположенных поблизости предприятий, количество приезжающих на работу из других районов города. Необходимо информация о потенциальных конкурентах в этом районе, о потребностях в товарах, которые планирует продавать новый магазин[2].

Именно с учетом этих требований успешной торговли, расположены розничные предприятия торгового дома «Вега». Все помещения филиалов отличаются современным интерьером. хорошо оборудованы и выглядят современными торговыми предприятия. Оказание услуг в области подбора оправы и очков осуществляется при использовании специального компьютерного и диагностического оборудования персоналом, имеющим специальное медицинское образование, в салонах и магазинах.

Вся торговая площадь магазинов разделена на торговые зоны-секции, своеобразные торгово-операционные залы, независимые друг от друга, что дает возможность осуществлять быструю индивидуальную перепланировку оборудования под смену различных товарных групп в этих секциях, безболезненно проводить замену или перемещение всего ассортимента товаров в торговом зале. Кроме того эти секции-залы могут автономно работать и осуществлять материальный учет и обслуживание покупателей независимо от работы (или блокирования ) соседних секций.

В них установлено современное торговое оборудование и средства механизации, позволяющие максимально эффективно использовать торговую площадь, совмещая схемы пристенного и островного его размещения.

Размеры витрин позволяют использовать их, как полезно-работающую торговую площадь для габаритного товара или крупных стендов с большим набором товара. Причем зоны торговых секций четко соответствуют границам прилегающих к ним витрин, что создает дополнительные удобства в работе. Кроме того, каждая секция имеет свои складские помещения, работающие автономно от центрального склада.

Планировка каждого филиала дает возможность применять различные технологии обслуживания грузопотоков: через рампу, склад накопитель, имеющие два автономных выхода к подъездным путям непосредственно в зону разгрузки и складирования и др.

Свободный доступ покупателей обеспечивается большими парадными входами.

В каждом филиале есть необходимые условия для проведения разгрузочно-погрузочных работ и обработки всех поступающих товаров в закрытом помещении.

Торговый дом «Вега» в розничной торговле предлагает следующие товары и услуги:

· реализация очков, собранных из рецептурных линз любой сложности, из оптического облегченного стекла и оптического пластика;

· нанесение специальных покрытий на очковые линзы из стекла и пластика: водительские (плохая погода и противоослепление), компьютерные со 100% защитой по 6-ти видам излучений, медицинские, для работы с лазером, фотохромные;

· компьютерный подбор оправы с учетом строения лица каждого конкретного клиента;

· оказание консультационных услуг в области подбора линз из пластика, стекла и облегченного стекла, а также контактных линз (в том числе контактных цветных линз) для клиентов с нарушением зрения;

· вставка линз клиента в оправу клиента, вставка линз фирмы в оправу клиента, вставка линз клиента в оправу фирмы;

· продажа солнцезащитных очков.

Объем розничных продаж составляет 64,4% от общего объема продаж ООО «ТД «Вега». Схематично объем продаж представлен на рисунке 3.

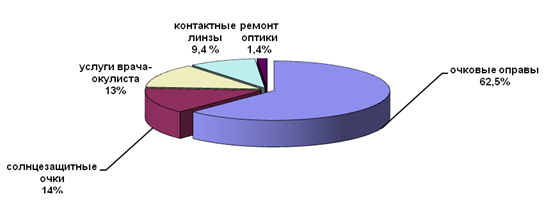

Рис. 2.3 Розничные продажи ООО «Вега» в % от общего объема розничного товарооборота в денежном выражении[3]

Весь объем розничных продаж в 2006 г складывался следующим образом: очковые оправы (62,5%), контактные линзы (9,4%), услуги врача-окулиста (13,2%), солнцезащитные очки (14%), ремонт оптики (1,4%).

Основным показателем эффективности деятельности торгового предприятия является наличие и размер прибыли, полученной в отчетном периоде. Рассмотрим показатели финансового-экономической деятельности Торгового дома «Вега» за два предыдущих года ( табл 2.1)

Таблица 2.1

Основные экономические показатели финансово-хозяйственной деятельности ООО «Вега» за 2005 – 2006 гг[4]

| Показатели | 2005г. | 2006 г. | Темп роста по годам (%) | |

| 2004г. | 2005г. | |||

| 1 | 3 | 4 | 7 | 8 |

| Товарооборот, тыс. руб. | 105258 | 182842 | 106,04 | 173,71 |

| Валовой доход, тыс. руб. | 13480 | 24070 | 109,61 | 178,47 |

| Уровень валового дохода, % | 12,81 | 13,16 | — | — |

| Издержки обращения, тыс. руб. | 99900 | 158860 | 109,91 | 139,02 |

| Уровень издержек обращения, % | 9,49 | 8,69 | — | — |

| Товарные запасы, тыс. руб. | 6203 | 9242,5 | 136,03 | 149,00 |

| Товарооборачиваемость, дн. | 21 | 18 | 123,53 | 85,71 |

| Затраты на оплату труда, тыс. руб. | 4940 | 6050 | 130,96 | 122,54 |

| Среднесписочная численность работников, человек | 112 | 110 | 102,24 | 99,45 |

| Торговая площадь, мІ | 1598,7 | 1598,7 | — | — |

| Товарооборот на 1 мІ торговой площади, тыс. руб. | 65,8 | 114,4 | 106,06 | 173,71 |

| Прибыль от реализации, тыс. руб. | 3496 | 8184 | 108,94 | 234,1 |

| Балансовая прибыль, тыс. руб. | 3217 | 7390 | 109,50 | 229,72 |

| Рентабельность продаж по прибыли от реализации, % | 3,32 | 4,48 | — | — |

| Рентабельность продаж по балансовой прибыли, % | 3,06 | 4,04 | — | — |

В 2006 г. прибыли от реализации было получено на 4173 тыс.р. больше чем в 2005 г. Прибыль от реализации в 2005 г. было получено сверх плана 1536 тыс р. Общая сумма прибыли от реализации – 8184 тыс.р., составила 4,48% к обороту при плановом уровне 3,67%. Сверхплановая прибыль в сумме 1536 тыс.р. получена, во-первых, – за счет сверхплановых доходов, которые, кроме того, перекрыли перерасход издержек обращения (по абсолютной сумме).

За счет перевыполнения плана по доходам получено 1334,7 тыс.р., за счет экономии издержек обращения по уровню 127,2 тыс.р., за счет перевыполнения плана товарооборота на 1542 тыс.р. получено прибыли 68,1 т.р. Таким образом, совокупное влияние факторов на прибыль составило 1536 тыс.р.

В 2006 г. получено сверх плана валового дохода 1420 тыс.р. и доход составил 240070 т.р. Перевыполнение плана доходов достигнуто за счет повышения уровня валового дохода на 0,73% (13,16% – 12,43%).

Абсолютный перерасход издержек обращения в 2006 г. составил 6 тыс.р. за счет незапланированных расходов на содержание зданий и расходов на ремонт основных средств. Сумма издержек обращения в 2006 г. составляла 15886 тыс.р., уровень издержек обращения к обороту 8,69%. Это ниже запланированного уровня на 0,07%.

Перевыполнение плана по доходам и экономия издержек обращения обеспечили положительную динамику прибыли за 2006 г. по сравнению как с 2005 г.

В 2006 г. в фирме увеличилась прибыль на 4688 тыс.р., т.е. более чем в два раза. Рост прибыли произошел за счет увеличения товарооборота на 77584 тыс.р., которое обеспечило увеличение прибыли на 2370 тыс.р.

На 10583 млн р. прибыль выросла за счет увеличения валового дохода, но часть этого прироста дохода пошло на покрытие убытков.

Издержки обращения за год по сравнению с 2005 г. увеличились на 5896 млн.р., а их уровень к обороту снизился на 0,8%.

Прибыль (убыток) от внереализационных операций определяется как сальдо внереализационных доходов и расходов. В 2006 г. получен убыток от внереализационных операций в размере 235 тыс.р.

Фирмой была получена балансовая прибыль 7390 тыс.р., на 4173 тыс.р. больше чем в 2004г., при этом уровень рентабельности повысился на 0,98% и составил 4,04%. Это свидетельствует о повышении эффективности работы в 2006г. по сравнению с 2005г. В сравнении с 2005г., в 2006г. балансовая прибыль увеличилась на 279 тыс.р., при этом уровень рентабельности повысился на 0,1%.

Необходимо отметить, что за период с 2005г. по 2006г. наблюдался рост производительности труда и товарооборота на 1 мІ торговой площади. Это прямое следствие увеличение объема товарооборота.

Предприятие прибыльное, товарооборот увеличивается год от года. Финансовое положение довольно устойчиво. ООО «Вега» является современным предприятием, хорошо оборудованным, имеющим современный интерьер и систему автоматизированного учета товаров.

2.3 Анализ емкости рынка и портфеля заказов

В товарном ассортименте оптового звена ООО «Призма» имеются следующие виды товаров:

· линзы из облегченного стекла, стекла и пластика, приобретаются у российских фирм, а также эксклюзивных представителей иностранных компаний в России. Крупнейшими из них являются: «Гланс», «Комек» (дочерная фирмы COMEK Gmbh), «Нью-Йорк Оптика» (эксклюзивный представитель итальянской фирмы GFC в России), «Амми», «ПОЛАР ОПТИК», «Светлен»;

· оправы очковые российских производителей и от модных домов Neostyle, Burberrys, Nina Ricci, Tiffani, Leonardo D., Paloma Picasso, Armani, Argenta и от известных фирм-производителей оправ Menrad и Meztler (Германия);

· детали для замены вышедших из строя частей очковых оправ;

· солнцезащитные очки ведущих производителей

· контактные линзы российских производителей Конкор ( Вологда), Оптикон (Москва) и крупнейших мировых фирм BAUSCH & LOMB, CIBA;

· различные съемные насадки к очкам от американской фирмы Polaroid - они нейтрализуют слепящие блики от мокрой дороги или водной поверхности. Плюс стопроцентная защита от ультрафиолетового излучения. А также насадки, на 98% ликвидирующие компьютерное излучение.

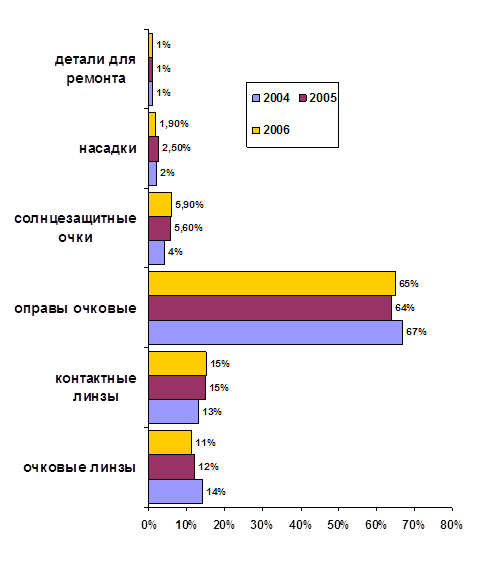

Рассмотрим, какие товары у оптовых продавцов наиболее популярны (рис. 2.4)

Рис. 2.4 – Объем продаж по ассортименту в % от общего объема продаж в год в денежном выражении[5]

Из представленных данных следует, что наибольший товарооборот ( от 64 до 67% от оптового товарооборота в год) по оптовым продажам приходится на очковые оправы, это закономерно, так как это наиболее дорогие товары, вторым товаром по объему товарооборота являются контактные линзы, на которые в оптовом товарообороте приходится до 15% объема, практически такой же объем ( меньше всего на 1%) приходится и на очковые линзы. Совсем малый процент, всего 1% добавляют к оптовому товарообороту детали для ремонта, в пределах 2% приходится на насадки к очкам, а солнцезащитные очки прочно занимают 4 место по объему оптовых продаж, их вклад составляет от 4% в 2004 г до 5,9 % в 2006 г.

Оптовая продажа производится со склада торгового дома. Складские помещения находятся там же, где головной офис предприятия.

Рассмотрим объемы продаж Торгового дома «Вега» в абсолютных и стоимостных показателях.

Таблица 2.2

Динамика объема оптовых продаж по видам товара за 2004-2006 г в абсолютных и стоимостных показателях

| Вид товара | Объем оптовых продаж в тыс руб/ в % | |||||

| 2004 г |

2005 г В тыс руб. ( в %) |

2006 г В тыс руб ( в %) |

||||

| ед. шт | Тыс.руб и % | Ед. шт | Тыс руб, % | Ед.шт | Тыс руб, % | |

| Очковые линзы | 30900 |

618,2/ 14% |

164565 |

5759,8 /12% |

261895 |

9166,34/ 11% |

| Контактные линзы | 19139 |

5740,6 /13% |

19999 |

7199,81 /15% |

39062 |

12499,6/ 15% |

| Очковые оправы | 197243 |

29586.4/ 67% |

153596 |

30719,17 /64% |

322410 |

54164,7/ 65% |

| Насадки | 2944 |

883,2/ 2% |

3999 |

1199,97/ 2,5% |

7917 |

1583,3/ 1,9% |

| Детали для ремонта | 44160 |

441,6/ 1% |

47999 |

479,99/ 1% |

83330 |

833,3/ 1% |

| Солнцезащитные очки | 2718 |

1766,35/ 4% |

4135 |

2687,9/ 5,6% |

7338 |

4916,4/ 5,9% |

| Итого |

44158,8/ 100% |

47998,7/ 100% |

83330,35/ 100% |

Из данных таблицы 2.2 следуют следующие выводы: в стоимостных и абсолютных значениях лидерство в оптовой продаже все 3 года удерживают очковые оправы, не смотря на то, что в процентном отношении оптовые закупки оправ снизились с 67% до 65% , в абсолютных значениях наблюдается рост от 197243 ед в 2004 г до 322410 ед товара в 2006 г и денежном выражении имеется значительный рост. В абсолютных значениях рост наблюдается по всем видам товаров, наиболее значителен он по солнезащитным очкам, насадкам и деталям для ремонта, хотя в процентном отношении эти позиции значительного роста не дали, а денежный прирост по ним объясняется ростом цен на эту группу товаров.

Успех оптовых продаж следует учитывать не по росту денежных доходов, так как они во многом объясняются инфляцией и ростом цен на товары, а по росту спроса в количественном выражении, а он наблюдается в ТД «Вега» по всем позициям. Это говорит о том, что оптовые покупатели не потеряли интереса к торговому дому и наращивают объемы своих закупок.

Рассмотрим динамику продаж в розничной торговле ( табл. 2.3)

Таблица 2.3

Динамика объема розничных продаж товаров и услуг за 2004-2006 гг в абсолютных и стоимостных показателях

| Вид товара | Объем оптовых продаж в тыс. руб/ в % | |||||

|

2004 г В тыс руб ( в %) |

2005 г В тыс руб. ( в %) |

2006 г В тыс. руб ( в %) |

||||

| В шт. | В тыс. руб, % | В шт. | В тыс. руб, % | В шт. | Тыс руб, % | |

| Контактные линзы | 8372 |

3181,5/ 7,2% |

11904 |

4523,5/ 7,9% |

23985 |

9354,1/ 9,4% |

| Очковые оправы | 129557 |

32389,1/ 73,3% |

133796 |

40138,8/ 70,1% |

188470 |

62194,8/ 62.5% |

| Услуги врача-окулиста | 44181 |

4860,6/ 11% |

68294 |

7443,7/ 13% |

82094 |

13135,5/ 13,2% |

| Детали для ремонта | 40172 |

441,9 /1% |

44993 |

629,9/ 1.1% |

11608 |

1393.2/ 1,4% |

| Солнцезащитные очки | 5178 |

3314,0/ 7.5% |

7296 |

4523,5 /7,9% |

13961 |

9354,1/ 9,4% |

| Итого |

44187/ 100% |

57259,3 /100% |

99511,65/ 100% |

Заключение

В процессе исследования показано, что в настоящее время в условиях возросшей конкуренции, основным критерием увеличения прибыли предприятия и освоения новых сегментов рынка является формирование эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа.

Предприятиям приходится сегодня решать задачу сочетания гибкости в работе с клиентом и, при этом, обеспечивать достижение максимальной экономической эффективности производственной деятельности, что превращается в проблему поиска эффективных методов управления заказами на предприятии. В этой связи в диссертации для решения поставленных задач определен приоритетный вид конкурентной стратегии для машиностроительных предприятий, реализующих наукоемкую продукцию – стратегия лидерства по затратам.

В работе установлен недостаточный уровень исследований в области современной теории и практики формирования эффективного портфеля заказов, обеспечивающего максимально возможную рентабельность каждого заказа на предприятии, работающем на принципах минимизации затрат на изготовление 4 изделий, именно, на стадии проектирования, что позволяет учитывать не только потенциал предприятия, но и характеристики нового изделия. В процессе исследования рассмотрена методика оценки рыночного потенциала наукоемкой продукции на машиностроительном предприятии, отличающаяся возможностью минимизировать затраты на изготовление наукоемких изделий на стадии проектировании и позволяющая резко снизить уровень риска производственной деятельности на предприятии.

Список использованной литературы

1. Брагин Л.А., Данько Т.П., Иванов Г.Г., и др. Торговое дело: экономика и организация. –М: ИНФРА-М, 2002

2. Белоусова С.Н., Белоусов А.Г. Маркетинг, Р-н-Д, Феникс, 2004 г

3. Виноградова Е. Сети обороняются от конкурентов //Ведомости. – 2001. – №56.

4. Голубков Е. П. Основы маркетинга. М.: Финпресс, 2001

5. Данные бухгалтерской отчетности ТД «Вега»

6. Данные маркетинговых исследований ТД «Вега»

7. Дихтль Е., Хершген Х. Практический маркетинг. М.: Высшая школа, 1996

8. Ламбен Ж-Ж. Стратегический маркетинг. Европейская перспектива.- СПб., Наука, 2003

9. Наумов В.Н. Маркетинг сбыта, Н.Новгород, ИРЦ, 2005 г

10. Петров А. производство оправ и солнцезащитных очков, Товары и цены, октябрь 2005 г

11. Светлова М.К. Эффективность маркетинга, Р-на Д, КОДА, 2003 г

12. Ходеев Ф.П. Маркетинг., Р-н-Д, Феникс, 2003 г

13. Эванс дж. Р., Берман Б. Маркетинг.-М.: Экономика, 1990

14. Эллвуд Я. 100 приемов эффективного маркетинга. — СПб.: Питер, 2003.

[1] по бухгалтерским данным предприятия за 2006 г

[2] Наумов В.Н. Маркетинг сбыта, Н.Новгород, ИРЦ, 2005 г с.84

[3] Данные товарных отчетов ТД «Вега» за 2006 г

[4] Данные бухгалтерской отчетности за 2005-2006 гг

[5] данные товарно-денежных расчетов ТД «Вега» за 2003-2005 гг