Дипломная работа: Бизнес-план по пошиву медицинских халатов

Раздел: Рефераты по маркетингу

Тип: дипломная работа

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. МЕТОДИКА РАЗРАБОТКИ БИЗНЕС-ПЛАНА

1.1 Введение в бизнес-планирование

1.2 Этапы составления бизнес-плана

1.2.1 Краткое содержание

1.2.2 Отрасль, создаваемая компания и ее продукт или услуга

1.2.3 Исследования и анализ рынка

1.2.4 Экономика предприятия

1.2.5 План маркетинга

1.2.6 План технической доработки продукта

1.2.7 План производства

1.2.8 Управленческая команда

1.2.9 Общее расписание по созданию предприятия

1.2.10 Оценка риска

1.2.11 Финансовый план

1.2.12 Предложения по уровню финансирования

1.3 Выводы

2. РАЗРАБОТКА БИЗНЕС-ПЛАНА «ОРГАНИЗАЦИЯ ПРЕДПРИЯТИЯ ПО ПОШИВУ МЕДИЦИНСКИХ ХАЛАТОВ»

2.1 Резюме

2.2 Описание фирмы

2.3 Маркетинг

2.4 План производства

2.5 Организационный план

2.6 Финансовый план

2.6.1 План доходов и расходов

2.6.2 Определение предела безубыточности

2.6.3 Анализ рисков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Бизнес по пошиву профессиональной одежды привлекателен по нескольким причинам:

1. Красивая и удобная униформа пользуется большим спросом у российских клиентов, и в перспективе объем заказов всегда имеет тенденцию роста.

2. Выход на этот рынок не требует отраслевого опыта и возможен при символических вложениях.

3. В отдельных нишах практически нет конкуренции.

Легкая промышленность никогда не отличалась высокой доходностью, и рентабельность среднего по размеру предприятия в этой отрасли по-прежнему колеблется в пределах 10%. В таких условиях шить простенькую и дешевую униформу очень выгодно только в больших объемах, которых у мелких и средних мастерских по определению нет. Однако можно производить малотиражный эксклюзив и продавать его по цене, которая будет на порядок выше среднерыночной. Конкурентным преимуществом в этом случае следует считать внимание к каждому заказчику и творческий подход к созданию моделей. Например, крупный производитель не станет вручную вышивать пуговицы к китайским костюмам: усилия, затраченные на обучение персонала этой непростой технологии, себя не окупят.

"Если цена товара для клиента существенно выше, чем в среднем по швейной отрасли, то и он, и мы должны быть уверены, что это обоснованная сделка",– говорят предприниматели.

В дипломной работе на тему «Бизнес-план» предлагается исследование теоретических методик и практическая разработка бизнес-плана организации малого производственного предприятия по пошиву профессиональной одежды, в частности медицинских халатов.

Выбор темы обусловлен ее актуальностью, которая обусловлена, прежде всего, тем, что деятельность любого делового предприятия независимо от того большое оно или нет, следует планировать.

Бизнес-план же - планирующий документ, который обобщает анализ возможностей для начала или расширения бизнеса в какой-либо конкретной ситуации и дает четкое представление о том, каким образом управленческий аппарат данной компании намерен использовать эти возможности.

Цель работы: изучение теории и практики составления бизнес-плана - соединение вместе результатов анализа, идеи, случайных мыслей и ясного представления о желаемом положении дел, основанное на расчетах.

Для достижения цели в работе представляется целесообразным решить следующие задачи:

1. Изучить предлагаемые теоретические методики составления бизнес-планов.

2. Оценить возможности проекта или фирмы. Будет ли проект работать, принесет ли коммерческий и финансовый успех? Все заинтересованы в том, чтобы «ошибиться на бумаге», гипотетически проверить возможности до начала реального дела.

3.Установить цели деятельности фирмы и бюджетов. Каково общее направление развития фирмы и финансовые задачи? Существует ли ясное понимание бюджета, то есть структуры и времени поступления доходов и расходов?

4. Определить требуемое количество денег. Сколько и каких средств требуется для выполнения плана? Прогноз потока наличности - основа правильного определения заемного капитала.

Главное достоинство бизнес - планирования заключается в том, что правильно составленный бизнес-план показывает перспективу развития фирмы, т.е. в конечном счете отвечает на самый нужный для предпринимателя вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно доходы которые окупят все затраты сил и средств.

Работа включает введение, две главы, заключение, список использованных литературных источников.

В первой главе представлена теоретическая часть, которая включает методику разработки бизнес-плана.

Во второй главе описывается процесс практической разработки бизнес-плана организации малого производственного предприятия по пошиву профессиональной одежды, в частности медицинских халатов.

В заключительной главе приводятся выводы по результатам работы.

1. МЕТОДИКА РАЗРАБОТКИ БИЗНЕС-ПЛАНА

1.1 Введение в бизнес-планирование

Планирование является неотъемлемой частью деятельности любого делового предприятия независимо от того большое оно или нет. Бизнес-план - это планирующий документ, который обобщает анализ возможностей для начала или расширения бизнеса в какой-либо конкретной ситуации и дает четкое представление о том, каким образом управленческий аппарат данной компании намерен использовать эти возможности.

Постепенно проходят времена эйфории по поводу победы рыночного уклада экономики над неповоротливостью планового хозяйства, и место свободного вздоха сменяет закономерный вопрос: «Что делать дальше?» Постепенно приходят и ответы, а потому планирование, адаптированное к рыночным условиям, прочно входит в повседневную практику предпринимательской деятельности. Надо признать, конечно, что составление бизнес-планов, являющееся предметом данной работы, основное свое применение находит при участии предпринимателей в инвестиционных конкурсах и получении банковского кредита, но и в целом в необходимости планирования убеждены большинство бизнесменов.

Однако, по моему мнению, более подробный анализ состояния бизнес -планирования может обнаружить, что в зависимости от размаха бизнеса существуют значимые различия в подходах к составлению планов. Для сравнения можно привести следующие соображения. Крупные предприятия понемногу приспосабливаются к рыночным условиям хозяйствования, и составление бизнес-планов чаще всего у них имеет место при организационных преобразованиях (например, в акционерное общество), смене собственника или руководителя, при внутриорганизационном планировании. Большинство малых предприятий чересчур мобильны, чтобы отражать в каких-либо планах текущее состояние своих дел, так что к составлению бизнес-планов они прибегают, в основном, для получения кредитов, поиска инвесторов, при участии в инвестиционных конкурсах и приватизационных проектах. [7, стр. 10-14]

Бизнес-план - это подробный, четко структурированный и тщательно подготовленный документ, описывающий, к чему стремится фирма, как она предполагает, добиться поставленных целей, и как будет выглядеть после их достижения. Это удобная, общепринятая форма ознакомления потенциальных инвесторов с проектом, в котором им предлагается принять участие.

Рассмотрим, сначала, само существо бизнес - планирования и выясним, в чем его необходимость. Предпринимая первые шаги в бизнесе, представители малого бизнеса сталкиваются, во-первых, с нехваткой финансовых средств, во-вторых - с множеством непредвиденных обстоятельств, которые могут увести ваше предприятие в сторону от выбранного курса. Чтобы этого избежать, необходимо предварительно изложить свои цели, оценки и прогнозы на бумаге, то есть составить бизнес-план.

Существуют две важнейшие причины для подготовки бизнес-плана:

убедить посторонних инвесторов в целесообразности вкладывания денег в ваш бизнес или предоставления кредита;

помочь сохранять избранный курс и не позволить случайным обстоятельствам отклонить вас от выбранной цели.

Однако это не означает, что все намеченное в плане будет непременно выполнено: цели и задачи будут корректироваться по мере поступления дополнительной информации и приобретения практического опыта. Бизнес-план не гарантирует избавления от проблем, но осознанный, продуманный план позволяет менеджеру лучше предвидеть кризисные ситуации и легче пережить их. Зачастую дефицит времени, обилие текущих забот не оставляют времени для планирования и заставляют действовать вслепую или использовать «реактивный стиль» управления. Эффективность управления в этом случае, как правило, гораздо ниже. [5, стр. 22-29]

Основная цель бизнес-плана - достижение разумного и выполнимого компромисса между тем, что фирма хочет, и что может достичь. План призван показать работникам и потенциальным инвесторам целостность предлагаемого курса, продемонстрировать, как одно вытекает из другого.

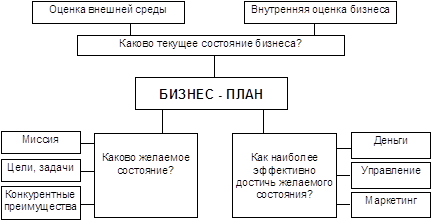

Бизнес-план призван ответить на три ключевых вопроса (рис. 1):

Каково текущее состояние бизнеса?

Каково желаемое состояние?

Как наиболее эффективно достичь желаемого состояния?

Рис. 1 Контуры бизнес-плана

Бизнес-план должен показать, как эффективно перейти из нынешнего состояния в желаемое, отразить как текущие задачи, так и задачи на средне- и долгосрочный период.

Отмечу, что бизнес-план - это рабочий инструмент предпринимателя, он имеет более важное значение для малой и развивающейся фирмы, чем для более крупной и зрелой. [4, стр. 43-49]

Бизнес-анализ внешней среды и текущего состояния предприятия является необходимой предпосылкой разработки эффективного плана. Он нацелен на получение и обобщение объективной информации о состоянии предприятия, его соответствия требованиям внешней среды и внутренней организации. Структура бизнес - анализа представлена в табл.1.

Таблица 1

Структура бизнес - анализа

| Внешняя среда | Внутренняя среда |

| Перспективы развития отрасли и продукции | Маркетинг |

| Состояние конкуренции | Финансы |

| Потребители продукции | Производственная деятельность |

| Сбытовая деятельность | Человеческие ресурсы |

| Тенденции развития макросреды | Административная деятельность |

Анализ внешней среды представляет собой процесс, посредством которого предприниматель или менеджер оценивает внешние опасности и возможности, которые могут затруднить или помочь достижению поставленных целей.

Самоанализ представляет собой методичную оценку всех сфер деятельности предприятия. Он направлен на выявление сильных и слабых сторон предприятия, призван помочь выявить те сферы, которые требуют более детального рассмотрения или совершенствования, а заодно посмотреть, какие задачи ставились в предыдущий период времени и были ли они выполнены, каковы были причины неудач.

Обычно при самоанализе рекомендуется исследовать пять основных функций управления: маркетинг, финансы, производство, управление персоналом и административную деятельностью.

Анализ необходим не только при составлении бизнес-плана, он полезен и в текущей деятельности. Многие западные фирмы регулярно (1-2 раза в год) проводят анализ своих позиций на рынке на определенную дату («моментальный снимок фирмы»). [8, стр. 30-46]

Для фирмы, находящейся на ранней стадии развития, бизнес-план во многих отношениях представляет первую попытку стратегического планирования. Планирование нужно, для установления ориентиров развития, на ближайшие несколько лет. Предполагаемое направление развития должно быть ясным и точным, понятным сотрудникам фирмы и потенциальным кредиторам и инвесторам.

Период времени, на который разрабатывается бизнес-план, может быть самым разным, он зависит от специфики бизнеса и товара. Опыт показывает, что слишком продолжительный плановый горизонт приводит только к обессмысливанию всех расчетов. Обычно план составляется на два-три года с детальной проработкой первого года и укрупненным прогнозом на следующий период. Хотя план может быть составлен и на пять лет, и на один год.

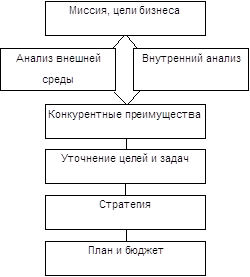

Бизнес-план представляет собой общую стратегию деятельности фирмы на определенном товарном рынке. Технология разработки бизнес-плана представлена на рис. 2.

Рис. 2. Технология разработки бизнес-плана

Бизнес-план для уже существующей фирмы имеет под собой надежное обоснование в виде результатов предыдущей деятельности. План подкрепляется существующими финансовыми документами, историей фирмы, описанием ее опыта и ошибок.

Вновь создаваемая фирма не имеет такой базы, поэтому основой составления бизнес-плана в этом случае являются исследования рынка.

Качество плана существенно зависит от того, кто его разрабатывает. Существуют разные мнения по поводу того, кто должен разрабатывать бизнес-план. Одни считают, что это дело руководителя, которому могут помочь специалисты предприятия и консультанты. Другой взгляд - надо как можно шире привлекать к составлению бизнес-плана работников предприятия, используя различные методы групповой работы. В этом случае генерируется больше идей, меньше вероятность принятия заведомо невыполнимых решений, легче будет реализовывать план по принципу: сами составляем - сами выполняем.

Конкретный путь составления плана зависит от поставленных целей, периода планирования, личности руководителя, компетенции работников предприятия, их опыта, знаний и многих других факторов.

Если предприниматель хорошо знает свое дело, свой проект, владеет информацией, то написать бизнес-план несложно. Однако определить сравнительную ценность существующей информации представляет немалые трудности. Объективный взгляд профессионала может многое улучшить в разработанном бизнес-плане. Обычно профессионалы, не участвующие в данном проекте, помогают реально оценить положение дел, задавая вопросы, которые для предпринимателя кажутся очевидными, либо он о них просто не подумал, упустил из вида. [11, стр. 103-156]

По мнению авторов работы, идеальным является вариант, когда бизнес-план составляет предприниматель или специалисты предприятия с привлечением консультантов. Консультанты помогают правильно расставить акценты и придать «товарный» вид бизнес-плану. Обычно важна роль консультантов при составлении финансового плана и оценки рынка сбыта продукции.

Большинство менеджеров рассматривают бизнес-план как необходимый документ для получения денег в банке или у другого инвестора, кредитора. По этой причине предприятия, которым не требуется дополнительный капитал, не составляют бизнес-план, не до конца понимая процесс бизнес - планирования, его выгоды и преимущества.

Бизнес-план может быть использован в различных ситуациях и с выгодой для различных людей - менеджеров, собственников, инвесторов.

Итак, бизнес-план необходим в следующих ситуациях:

Фирме требуется капитал для дальнейшего развития. Формы привлечения капитала могут быть различными. Чаще всего это является главным доводом для составления бизнес-плана.

Создается новая фирма или меняется собственник, поэтому разрабатывается стратегия развития.

Бизнес-план разрабатывается во время значительных изменений.

(Реконструкция, покупка оборудования, переход на выпуск новой продукции и т.д.).

Если предприятие намерено использовать бизнес-план для привлечения дополнительного капитала, то необходимо:

показать, что шансы возврата денег (окупаемость инвестиций) очень велики;

внушить доверие относительно ваших управленческих способностей, а также эффективности вашей команды;

показать, что имеется хороший рынок сбыта для вашего товара или услуги.

Чтобы достигнуть своих целей и получить средства, необходимо сообщить что-то интригующее о перспективах данного бизнеса в комбинации с хорошо подготовленным представлением цифр и исследований. Идея должна быть не только хороша сама по себе, но и хорошо подана.

Три типа людей заинтересованы в бизнес-плане: менеджеры, собственники, кредиторы. Менеджеры являются, как правило, создателями и исполнителями бизнес-плана. Часто забывают, что менеджеры могут получить важные преимущества от самого процесса планирования, а не только от плана. Собственники заинтересованы в составлении бизнес-плана с точки зрения перспектив развития фирмы. В малых фирмах менеджер может быть одновременно и собственником, то есть выступать в разных ролях: как создатель плана, его исполнитель и контролирующий орган.

Традиционно бизнес-план разрабатывается для банков - кредиторов. В большинстве западных банков, а сейчас и в наших российских банках, предоставление бизнес-плана является обязательным, но не достаточным условием получения кредита. Кредиторы рассматривают бизнес-план как дополнительный источник информации при принятии решений о выделении кредитов. Но кредит выдают конкретным людям.

Для всех трех указанных групп (менеджеры, собственники, кредиторы) есть общие выгоды составления бизнес-плана:

Оценка возможностей проекта или фирмы. Будет ли проект работать, принесет ли коммерческий и финансовый успех? Все заинтересованы в том, чтобы «ошибиться на бумаге», гипотетически проверить возможности дол начала реального дела.

Установление целей деятельности фирмы и бюджетов. Каково общее направление развития фирмы и финансовые задачи? Существует ли ясное понимание бюджета, то есть структуры и времени поступления доходов и расходов?

Определение требуемого количества денег. Сколько и каких средств требуется для выполнения плана?

Прогноз потока наличности - основа правильного определения заемного капитала.

Выгоды, которые получают менеджеры при составлении бизнес-плана:

Уяснение идей. Бизнес-план - итоговый документ, соединяя вместе результаты анализа, идеи и случайные мысли, он призван дать более ясное представление о желаемом положении дел и о том, как его достичь;

Создание команды. Участие в разработке плана может усилить чувство сопричастности к общему делу, способствовать созданию команды единомышленников;

Практика в проведении анализа и презентации. Исследования и анализ, присущие бизнес - планированию, также как количественный прогноз прибыли, убытков и наличности, широко используются на западе как инструмент обучения менеджеров. Для некоторых будущих и настоящих менеджеров процесс составления бизнес-плана является их первым опытом рыночных исследований и бюджетного планирования. А презентация бизнес-плана для получения средств от банков или других инвесторов рассматривается как хороший опыт продажи своих товаров/услуг; помощь в получении денег. Хорошо составленный бизнес-план не гарантирует, но помогает получить деньги.

Кредиторы рассматривают бизнес-план как источник информации, на основе которого они могут оценить:

Степень ликвидности и риска проекта.

Качество управления. Качество управления зачастую является более важным фактором гарантии кредита, чем осязаемые (материальные) активы фирмы.

Часто не только содержание плана, но и то как он оформлен и представлен может иметь значение при принятии решения о выделении денег.

Составляя бизнес-план, необходимо исходить из того, что кредиторам предоставляется много аналогичных планов, и что вы должны сразу захватить внимание кредиторов, заставить его просмотреть план до конца, а не отбросить сразу, не дойдя до рассмотрения тщательно подготовленных цифр. [10 стр. 130-159, 5 стр. 54-78]

1.2 Этапы составления бизнес-плана

В настоящее время бизнес-планирование широко распространено, и множество источников дают разнообразные примеры методик составления бизнес-планов. Эти методики, впрочем, не имеют значительных отличий друг от друга, а отличаются лишь степенью детализации описания различных составляющих. Принимая во внимание данное обстоятельство в данной работе по возможности предусмотрено сочетание достоинств всех имеющихся в распоряжении источников. [8, стр. 6]

1.2.1 Краткое содержание

Первым разделом бизнес-плана является его краткое содержание. Не исключено, что потенциальный партнер получит множество предложений о сотрудничестве от различных организаций. Поэтому первое, что он прочтет, будет краткое содержание бизнес-плана. На Западе, к примеру, венчурные капиталисты, банкиры, менеджеры получают десятки бизнес-планов, поэтому цель первого раздела - дать сжатый, короткий (1-2 страницы) обзор делового предложения, способный привлечь внимание инвестора и стимулировать его к дальнейшему рассмотрению документа.

Краткое содержание имеет и самостоятельное значение. Нередко именно этот короткий документ используется при предоставлении заявки в банк или фонд на дополнительное или начальное финансирование.

Как правило, в этом разделе должно быть четко сказано, какая возможность для бизнеса открывается, в чем его привлекательность, кто будет во главе этого нового бизнеса и каковы его достоинства, как новая фирма проникнет на рынок и каковы имеющиеся здесь перспективы и т.п. Обычно данный раздел плана готовится после того, как проведена работа над всеми остальными разделами, и тогда одно - два предложения из каждого раздела, несколько наиболее ярких цифр повторяются в кратком содержании бизнес-плана. Всего можно выделить следующие позиции данного раздела плана:

Цели в бизнесе. Здесь следует описать, каким бизнесом вы собираетесь заниматься. Обязательно указывается, каким образом продукт или услуга будут способствовать удовлетворению клиентов. Коротко представляется информация о технологии, торговых секретах или уникальных характеристиках, которые позволят достичь лидерства в выбранной области деятельности. Эта часть должна занимать 25 слов или менее;

Возможности для бизнеса и стратегия их реализации. Коротко описывается, какие возможности для бизнеса существуют, каким образом их можно использовать, представляется планируемая стратегия выхода на рынок. Эта информация может быть представлена, как перечень ключевых фактов, условий, слабых мест в действиях конкурентов (таких, как инертность, плохой сервис и т.п.), тенденций в развитии отрасли и других доводов в пользу имеющихся возможностей для налаживания бизнеса;

Намечаемые рынки сбыта и прогноз. Кратко описывается отрасль и рынок сбыта, выделяется круг лиц, являющихся основными потребителями, предлагается способ подачи товара потребителям. В данный раздел включается информация о структуре рынка, размере и темпах роста сегментов рынка, которые должен заполнить предлагаемый бизнес, оценка объема продаж в натуральном и стоимостном выражениях, предполагаемая доля рынка, период окупаемости затрат и ценовую стратегию (включая объяснение, на что будет делаться упор на доступную цену, высокое качество или уникальность свойств);

Конкурентные преимущества. Необходимо рассмотреть, насколько значительно конкурентное преимущество, которое создает предлагаемый проект, как результат новаторского продукта, услуги и стратегии, лидерства по времени поставки, слабости конкурентов и других условий данной отрасли;

Прогнозируемые финансовые результаты. Обобщается экономическая и финансовая стороны деятельности (например, валовая чистая прибыль, долгосрочность прибыльности бизнеса); время, необходимое для достижения равенства доходов и расходов, а также устойчивого потока наличных средств; ожидаемую рентабельность и т.п. Эти размышления обязательно основываются на описании примерных методов анализа, наиболее весомых факторов, которые будут влиять на конечные результаты и цикла оборота наличности;

Компетенция и профессионализм управленческой команды. Важно рассмотреть компетенция и профессионализм будущего руководителя и всех членов его команды, отметив предыдущие достижения, особенно в том, что касается принятия ответственных решений в бизнесе, и опыт в руководстве предприятиями и управлении людьми;

Требуемая сумма инвестиций. В конце указывается долларовая оценка необходимого финансирования, каким образом капитал будет потрачен, в какой форме партнер (или кредитор) получит желаемую отдачу от вложенных средств. [2, стр. 34-56]

1.2.2 Отрасль, создаваемая компания и ее продукт или услуга

В данном разделе необходимо описать создаваемую компанию, ее продукты или услуги во взаимодействии с существующей отраслью. То есть необходимо представить информацию как о самой компании, ее продуктах или услугах, их достоинствах и преимуществах, так и о других производителях подобных товаров и услуг, дать описание того, как вы собираетесь выходить на рынок и наращивать объемы реализации своей продукции:

Описание отрасли. Следует дать картину современного состояния и перспективы развития отрасли промышленности, в которой будет оперировать предлагаемый проект. Необходимо рассмотреть ее структуру. Коротко описать емкость рынка сбыта, тенденции его роста и основных конкурентов. Причем все оценки должны быть как можно более конкретны. Дается оценка вероятности появления новых потребителей вашего продукта, законов и инструкций, конкурентов или, наоборот, исчезновения последних, короче говоря, любых других тенденций и факторов, которые могут позитивно или негативно повлиять на бизнес;

Создаваемая компания. Западные фирмы при характеристике своего бизнеса обычно употребляют такое понятие, как концепция бизнеса. Под ней понимается общее представление о намечаемом бизнесе и тех целях, которые ставит перед собой предприниматель, начиная свое предприятие. Например, производитель пляжных солнечных тентов следующим образом определял концепцию своего бизнеса: «стать лидером в поставке высококачественных продуктов для отдыха на открытом воздухе», т.е. в концепции предусматривается возможность расширения номенклатуры выпускаемых изделий («товаров для отдыха на открытом воздухе»), поставка цели («стать лидером») и определенные ограничения («поставлять высококачественный продукт»).

Поэтому в данном разделе бизнес-плана следует описать общую концепцию предполагаемого бизнеса; какие продукты или услуги компания будет предлагать; кто будет ее основными потребителями.

Необходимо дать историю фирмы, как появилась идея ее создания.

При этом следует охарактеризовать основные направления деятельности фирмы, предоставить информацию о ее финансовых результатах (прибыльность и размеры продаж). Если организация имела потери в предыдущие годы, приводятся причины этих потерь и намеченные мероприятия по улучшению ее финансового состояния:

Намечаемые к производству продукты и услуги. Приводятся все продукты и услуги, которые будут предложены для продажи и обсуждается их применение пользователями, при этом нужно описать как основные, так и второстепенные области их применения. Следует подчеркнуть отличительные черты продукта или услуги и то, как это делает их более ценными для клиентов; особо отмечаются любые различия между тем, что представлено на рынке сейчас; и тем, что будет предложено при реализации проекта, как все это будет способствовать проникновению на рынок. Необходимо описать, за счет чего и каким образом фирма добьется уникальности продукта, за сколько месяцев потребителями будут покрыты затраты на его приобретение (в результате роста производительности, снижения себестоимости и т.п.).

Не следует захваливать свой продукт, так как все имеет свой жизненный цикл, поэтому необходимо указать и все имеющиеся недостатки (включая моральное устаревание) продуктов и услуг. Если предполагаемый к производству продукт находится на стадии НИОКР, следует сказать об этом совершенно определенно, включая и то, сколько времени и денег потребуется до полного завершения разработки, испытаний и представления продукта на рынок. Весьма желателен перечень функциональных особенностей продукта, если возможно, его фотографии.

Описываются первоначальные рыночные преимущества, которые позволят достичь выгодного и сильного положения в отрасли, указываются все особенности продукта или услуг, которые дают преимущества над конкурентами, включая патенты, торговые секреты и т.д., рассматриваются возможности для расширения производства предполагаемого продукта и разработки, связанных с ним продуктов или услуг.

Стратегия выхода на рынок и роста производства и объемов продаж. Выделяются ключевые факторы успеха в предлагаемом плане маркетинга (например, новый для рынка продукт, преимущество во времени выхода на рынок и т.п.), расскажите о вашем подходе к ценам, способам продажи и рекламы продукта. [1, стр. 128-134]

Создание предприятия предполагает его длительное функционирование, поэтому следует сказать и о том, как быстро будет достигнуто желаемое положение; следует упомянуть и планы дальнейшего развития бизнеса с точки зрения перспективных (отличных от предлагаемых здесь) продуктов и услуг. Следует подчеркнуть, что стратегия выхода на рынок и роста объемов производства и продаж вытекает из возможностей, которыми обладает фирма, уникальных свойствах продукта и других дополнительных конкурентных преимуществ, таких, как например слабость конкурентов. [2, стр. 43]

1.2.3 Исследования и анализ рынка

Из-за особой важности анализа рынка и сильной зависимости других частей плана от этой информации, предлагается начать подготовку бизнес-плана с этого раздела. Необходимо, чтобы информация в этой секции подкрепляла утверждение о том, что предприятие сможет рассчитывать на существенный рынок в быстро развивающейся отрасли в условиях конкуренции. Этот раздел бизнес-плана является наиболее трудным, но и одним из наиболее важных. Другие разделы зависят от анализа рынка, представленного здесь. Например, предсказываемый уровень продаж прямо влияет на такие разделы, как размер производства, план маркетинга, величину кредита или инвестиций зарубежного партнера в предприятие, которая будет необходима для его нормального функционирования. Необходимо рассмотреть следующее:

Потребители продукта или услуги. Необходимо определить, кто является потребителем предлагаемых продуктов/услуг или кто может стать им в будущем. При этом потенциальные потребители должны быть классифицированы по относительно однородным группам в соответствии с общими идентифицированными характеристиками (например, на основе сегментов рынка). Так, детали автомобиля могут покупать его производители и ремонтники. Соответственно речь должна идти об этих двух сегментах рынка. Необходимо показать, кто и где является основным покупателем товара в каждом сегменте.

Нужно показать, легко ли выйти на потребителей, как они будут покупать (через оптовиков, в розницу, через биржу и т.п.), кто именно принимает решение о покупке в их организациях и сколько на это уходит времени. Описываются особенности процесса покупки покупателями, включая то, что является для них главным при покупке (цена, качество, время поставки, послепродажное обслуживание, личные контакты или политическое давление) и почему потребители могут изменить своим традиционным продавцам.

Приводятся любые заказы на продукт, контакты или письменные обязательства, которые уже есть на руках. Это наиболее сильная информация для привлечения кредитора или партнера для предприятия. Также необходимо перечислить всех потенциальных потребителей, уже выразивших заинтересованность в продукте/услуге, и объяснить почему продукт их заинтересовал; назвать также потенциальных потребителей, не проявивших пока заинтересованности в предложенном продукте/услуге, объяснить, какие меры будут приняты для их завоевания. Можно дать прогноз быстроты утверждения товара на рынке.

Если бизнес уже функционирует, можно перечислить основных потребителей на сегодня и наметить перспективы продаж продукта в будущем;

Размер рынка и возможные тенденции его развития. Оценивается на пять лет размер рынка и долю предлагаемого продукта в нем по отдельным сегментам рынка в региональном или страновом разрезе, в штуках, в рублях и долларах, показывается потенциальную прибыльность. Привести данные возможного ежегодного роста рынка продукта или услуги, по крайней мере, для трех лет по каждой из основных групп потребителей, если возможно - в региональном или страновом разрезе. Описать основные факторы, влияющие на рост рынка (например, тенденции развития отрасли, социально-экономические тенденции, правительственную политику и изменения в демографическом составе страны), и дать обзор предшествующих тенденций развития рынка. Любые различия между прошлым и проектируемыми тенденциями темпов роста рынка необходимо объяснить;

Конкуренция и конкурентное преимущество. Надо сделать реалистичную оценку силы и слабости конкурентов. Оценить замещающие и альтернативные продукты и услуги и перечислить как внутренние, так и внешние фирмы, поставляющие их.

Следующий перечень облегчит анализ различных элементов, которые рассматривает покупатель, когда решает, будет ли он покупать продукт/услугу у вас или вашего конкурента:

Качество;

эксклюзивность обслуживания;

более низкие цены;

ассортимент, надежность продукта;

своевременность в поставке;

удобство в местоположении продавца;

доступность продукта;

гарантия в послепродажном обслуживании;

помощь в использовании продукта;

дополняющие продукты;

вежливое обращение.

Сравнить конкурирующие и замещающие продукты и услуги с точки зрения доли рынка, качества, цены, характеристик, надежности, сроков поставок, послепродажного обслуживания, гарантии и других особенностей.

Сравнить дополнительные выгоды для клиентов, обеспечиваемые предлагаемым продуктом/услугой с тем, что они имеют от конкурирующих продуктов и услуг. Указать достоинства и недостатки последних и укажите, почему они не удовлетворяют нуждам потребителей;

Оценка рынка и объема продаж. Обобщить особые характеристики предлагаемых продуктов/услуг, которые делают их конкурентоспособными в настоящем и в будущем. Перечислить потребителей, которые готовы заключить или уже заключили договоры о закупках, почему они это сделали; кто из потребителей мог бы сделать крупные закупки в будущем. Основываясь на оценке преимущества продукта, размера и тенденций развития рынка, потребителей, конкурентов и их продуктов и продаж в предыдущие годы, оценить долю рынка и объем продаж продукта в штуках и долларах в каждом из трех последующих лет. Указать, какие допущения о рынке вы при этом сделаны.

Покажите, как рост продаж в штуках и оцениваемая доля рынка связаны с развитием самой отрасли и ростом спроса потребителей, силой и слабостью конкурентов. Если предприятие уже действует, привести данные об общем объеме рынка, доле и объеме продаж за последние два года;

Дальнейшее развитие рынка. Дать прогноз будущих рынков сбыта, принимая во внимание необходимость, удовлетворять растущие потребности потребителей, проводить постоянное улучшение продуктов и услуг и разрабатывать новые продукты, проводить расширение ваших производственных мощностей. [10 стр. 29-38, 11 стр. 105-142]

1.2.4 Экономика предприятия

Экономические и финансовые характеристики деятельности предприятия, включая абсолютную величину дохода и получаемой прибыли, необходимы для подтверждения привлекательности продукта для данного рынка. Знать скорость оборота средств, прибыльность бизнеса необходимого для планирования стратегий производства и реализации продукта. Раздел экономики предприятия включает:

Валовая и операционная прибыль. Определить величину валовой прибыли (продажная цена минус переменные издержки) и операционную прибыль для каждого продукта и/или услуги, которые предлагается продавать в своей рыночной нише;

Потенциал и устойчивость прибыли. Определить величину и ожидаемую устойчивость потока прибыли (до и после уплаты налогов) и отразить соответствующие уровни по отрасли и конкурентам. Показать, какая тенденция будет преобладать: устойчивый или прерывистый поток прибыли, и почему. Как можно повлиять на это обстоятельство, в какой степени оно будет препятствовать выходу на рынок других фирм, как это отразится на длительности технологического или рыночного лидерства;

Постоянные и переменные затраты. Дать подробный перечень постоянных и переменных затрат в денежном выражении и в процентах от общих затрат на продукты или услуги, которые предлагаются рынку. Показать, как эти затраты зависят от величины объема продаж и закупок продуктов и услуг. Привести соответствующие отраслевые нормативы;

Период достижения безубыточности. Исходя из стратегии выхода на рынок, плана по маркетингу и предполагаемого финансирования, показать, через сколько времени и при какой величине объема продаж расходы будут равны доходам. Показать, насколько увеличится время достижения равенства доходов и расходов при попытках расширить производственные мощности;

Период достижения позитивной кассовой наличности. Показать, исходя из приведенных выше стратегии и допущений о рынке, когда предприятие достигнет позитивной кассовой наличности. Отметить, при каких условиях и когда придется обратиться за помощью к банку. Отметить любые заметные изменения в кассовой наличности по мере роста и увеличения производственных мощностей предприятия. [4 стр. 45-48]

1.2.5 План маркетинга

Этот раздел плана должен убедить потенциального партнера в том, что вы понимаете, как рынок делится на сегменты, и что вы способны довести свой продукт до потребителя. План маркетинга описывает, как будет достигнут намечаемый уровень продаж. Необходимо, чтобы этот план детально описывал общую рыночную стратегию, которая будет использовать конкурентные преимущества. Включить также описание политики по реализации продукта, подход к ценообразованию, каналов распределения, стратегии рекламы. Подробный состав раздела, описывающий план маркетинга, включает:

Общая стратегия маркетинга. Описывается рыночная философия и стратегия компании, исходя из особенностей продукта и каналов реализации в определенной нише рынка. Включить, например, описание потребителей, которые уже являются клиентами фирмы или на которых будут направлены первоначальные усилия по продажам, а также тех, на ком внимание будет сконцентрировано несколько позднее. Указать, как потенциальные потребители в этих группах будут выяснены и как на них следует выйти; какие особенности продуктов и услуг (высококлассный сервис, качество, доступная цена, своевременная поставка, гарантия или подготовка персонала покупателя) будут использованы для стимулирования продаж; будут ли применены новаторские маркетинговые концепции, которые будут способствовать реализации продукта (аренда, возможность бесплатно использовать продукт ограниченный период времени и т.п.).

Указать, как будут реализовываться продукты или услуги на начальном этапе (на мировом, национальном или только региональном рынках) и объяснить почему; привести планы для расширения продаж в будущем. Выявить сезонные колебания в продажах, наметить, что может быть сделано для продаж продукта вне сезона. Если возможно, описать планы получения правительственных контрактов, как способа покрытия накладных расходов на развитие продукта;

Ценообразование. Описать стратегию в области цен и сравнить ее с ценовой политикой основных конкурентов, включая окупаемость затрат потребителей. Дать оценку валовой прибыли и показать, будет ли она достаточна, чтобы позволить себе затраты на реализацию продукции, гарантию потребителям, если необходимо, подготовку его персонала, ценовую конкуренцию и т.д. Пояснить, в какой степени цены помогут: проникнуть на рынок, сохранять и увеличивать долю рынка в условиях конкуренции, получать достаточную прибыль.

Показать правильность ценовой стратегии и различий между вашими ценами и ценами конкурирующих или замещающих продуктов или услуг с точки зрения приобретения потребителями некоторых дополнительных ценностей в виде новизны, качества, гарантий, вспомогательного обслуживания, снижения себестоимости и т.п. Описать ценовую политику с точки зрения взаимосвязи цены, доли рынка и прибыли. Например, более высокая цена может уменьшать объемы продаж, но давать в результате более высокую прибыль.

Если цена продукта ниже цены конкурентов, объяснить, как при этом будет сохранена прибыльность производства (с помощью большего объема продаж, благодаря высокой эффективности производства, низкой стоимости труда и материалов, невысоким накладным расходам и т.п.). Указать любые скидки с цен, позволяющие стимулировать реализацию продукта или услуги;

Тактика по реализации продукции. Описать методы реализации (собственная торговая сеть, торговые представители, посредники), которые могли бы быть использованы в ближайшее время, и в долгосрочной перспективе. Включить описание любых специальных требований для реализации продукции (необходимость рефрижераторов и т.п.). Проанализировать сравнительную эффективность различных методов реализации, включая специальную политику, касающуюся скидок, исключительных прав на распределение и др., в сравнении с тактикой конкурентов в этой области. Описать, как посредники и торговые представители, если они будут использованы, будут выбраны, когда они начнут свою деятельность, регионы, где они будут действовать, рост их числа помесячно и ожидаемый объем продаж каждого из них. Если используется собственная торговая сеть, покажите ее структуру, указать, заменит ли она торговых представителей и если да, то когда и как это произойдет. Показать какой объем продаж будет приходиться на одного продавца и какие комиссионные или зарплату он будет получать: сравнить эти цифры со средним по отрасли.

Подготовить график работы сбытового подразделения, составить смету затрат на реализацию продукции;

Политика по послепродажному и предоставлению гарантий. Если предприятие будет предлагать продукт, который требует послепродажного обслуживания, предоставления гарантий или обучения персонала покупателя, оценивается степень их важности для покупателя, и предлагаются пути решения этих проблем.

Предлагается описание предлагаемых гарантий - будет ли обслуживание проводиться работниками предприятия на месте или ремонтными мастерскими, или продукция будет возвращаться на завод. Приводятся предполагаемые цены за послепродажное обслуживание, и определяется его прибыльность. Для иллюстрации можно сравнить предлагаемые услуги с услугами основных конкурентов;

Реклама и продвижение продукта на рынок. Нужно показать, как будет привлечено внимание потенциальных покупателей, для чего рассказывается о методах ведения рекламных кампаний предлагаемого товара. Производители промышленного оборудования должны рассказать о планах участия в торговых ярмарках и выставках, размещения рекламы в газетах и журналах, подготовки рекламных буклетов и листовок. Производители товаров народного потребления должны указать, какой тип рекламной кампании им больше подходит, в каких ярмарках и выставках они собираются участвовать, и где будут размещать рекламные объявления и щиты. Следует составить расписание рекламной кампании и определить величину расходов на рекламу и продвижение товаров на рынок;

Реализация продукта. Описание методов и каналов реализации, которые будут использованы. Наглядность добавит вычисление транспортных расходов, как процента от цены. [11, 7 стр. 105-154]

1.2.6 План технической доработки продукта

Необходимо достаточно подробно рассмотреть вопросы, связанные с технической доработкой продукта. Нередко случается так, что требуемые для этого деньги и время недооцениваются. Для доработки продукта могут использоваться: инженерные работы, необходимые для превращения лабораторного прототипа в конечный продукт; разработка специального оборудования; работы по дизайну, чтобы сделать продукт наиболее привлекательным для потребителя, и т.п.

В целом данный раздел рассматривает:

Текущее состояние. Следует описать текущее состояние каждого продукта или услуги и пояснить, что еще необходимо сделать для их выхода на рынок. Полезно указать, какие навыки имеет или должно иметь предприятие для выполнения этих задач. Если есть возможность, следует перечислить потребителей или конечных пользователей, которые участвуют в разработке и испытаниях продуктов и услуг. Необходимо дать текущие результаты испытаний и то, когда ожидается получение нового продукта;

Проблемы и риск. Выделяются любые предполагаемые проблемы в конструкции разрабатываемого продукта и подходы к их решению. Методика расчета рисков приведена в приложении 3;

Улучшение изделий и новые продукты. Кроме описания разработок и исходных продуктов, указываются работы по их совершенствованию, планируемые для поддержания их конкурентоспособности, и работы по разработке новых продуктов и услуг, которые могут быть предложены той же группе потребителей. Указываются потребители, участвующие в этих разработках и их мнение о перспективности последних;

Затраты. Представьте смету расходов на НИОКР, включая заработную плату, расходы на материалы и т.п. Нужно учесть, что недооценка этой сметы может повлиять на ожидаемую прибыльность, снизив ее на 15-30%;

Вопросы собственности. Указываются любые патенты, торговые марки, права копирования, которыми располагает предприятие или собирается приобрести. Описываются любые контракты или соглашения, дающие права эксклюзивности или собственности на разработки или изобретения. [5 стр. 124-139]

1.2.7 План производства

В план производства необходимо включить такие сведения, как местоположение предприятия, вид требуемых производственных мощностей, необходимые производственные помещения, потребность в основных производственных фондах и рабочей силе. Для проекта в обрабатывающей промышленности необходимо включить в план политику управления запасами, снабжением, производством, определить перечень комплектующих, которые будут произведены самостоятельно, а какие закуплены на стороне. Бизнес в сервисе требует особого внимания к месторасположению. Состав вопросов, рассматриваемых в разделе:

Производственный цикл. Дать графическую характеристику производственного цикла нашего бизнеса. Указать, методы реагирования на сезонные колебания загрузки производственных мощностей (за счет создания запасов и их использования в пиковые периоды);

Географическое положение. Описать и проанализировать положительные и отрицательные стороны планируемого размещения предприятия. Анализ провести с точки зрения таких факторов, как трудовые ресурсы (включая их доступность, квалификацию, процент объединения в профсоюзы, а также местные стандарты уровня жизни и связанного с ним уровня зарплаты), близость к клиентам и/или поставщикам, транспортные расходы, государственные и местные налоги и законы (включая региональное регулирование), доступность и развитость энергетических ресурсов, промышленной и социальной инфраструктуры и т.п;

Производственные мощности и развитие. Для уже существующего бизнеса описать производственные мощности, включая производственные и административные помещения, склады и площадки, специальное оборудование, механизмы и другие производственные фонды, имеющиеся на фирме. Проанализировать, достаточные ли эти фонды для вновь создаваемых предприятий, указать, как и когда будут приобретены мощности, необходимые для начала производства. Отметить, собирается ли создаваемое предприятие купить или арендовать оборудование и помещения. Сколько это будет стоить, когда намерены это сделать и какая доля средств, полученных от западного партнера, пойдет на эти цели. Указать потребности в оборудовании на ближайшие три года. Пояснить, как и когда в последующие три года планируется расширять помещения и наращивать оборудование для увеличения объемов продаж. Сколько все это будет стоить;

Стратегия снабжения и производственный план. Описать производственный процесс, решения по субконтрактам на комплектующие и компоненты. Подтвердить правильность этих решений с точки зрения расходов на поддержание запасов, квалификацию рабочей силы, размера партий продукта и т.п. Указать наиболее вероятных субподрядчиков и поставщиков и охарактеризовать степень их надежности.

Подготовить производственные планы с информацией, характеризующей зависимость затрат от объема производства для уровней продаж с разбивкой по применяемым материалам, труду, закупаемым компонентам и накладным расходам производства; показать требуемый уровень запасов как функцию различных уровней продаж. Описать подход к контролю качества, управлению производством и запасами; пояснить, как инспекционные процедуры и система контроля качества позволяет свести к минимуму уровень брака;

Государственное и правовое регулирование. Указать здесь любые правительственные, местные или зарубежные нормативные акты, касающиеся предлагаемого бизнеса, включая законы, лицензии, пропускной режим в запретных зонах, требования регистрации в местных или центральных органах власти и т.п. Отметить любые нормативные акты, которые могут влиять на характер и сроки открытия и функционирования предприятия. [8 стр. 145-164]

1.2.8 Управленческая команда

Этот раздел бизнес-плана включает описание того, какова будет структура управления предприятием, как будут распределены роли между основными членами управленческой команды и как они взаимно дополняют друг друга. Здесь необходимо привести схему организационной структуры компании. Инвесторы, зарубежные партнеры хотели бы видеть управленческую команду, в которой были бы на равных представлены как административные навыки, так и навыки в управлении финансами, маркетингом, производством. Так, данный раздел рассматривает:

Организационная структура. Перечислить ключевые управленческие должности в предприятии и назвать людей, которые их займут. Полезным является представление схемы организационной структуры. Если невозможно заполнить все должности постоянными сотрудниками без чрезмерного увеличения накладных расходов, пояснить, как их функции будут выполняться (с использованием работников - совместителей, консультантов или путем совмещения функций), кто будет их выполнять, и когда эти должности будут заняты постоянными сотрудниками. Дать примеры успешной совместной работы главных действующих лиц управленческой команды, чтобы они могли продемонстрировать, как навыки и опыт каждого дополняет и создает эффективную управленческую команду;

Главные руководители предприятия. Описать точные права и обязанности каждого члена команды управления. На каждого руководителя составляется подробная характеристика, необходимая как иллюстрация деловых качеств и достигнутых результатов в управлении. В ней должны быть приведены биографические данные, предшествующий опыт работы, достижения в прошлом, которые свидетельствуют о способности кандидата справляться со своими будущими обязанностями;

Компенсация руководства и вопросы собственности. Указать величину заработной платы каждого члена управленческой команды, сравнив ее с тем, что они получили на последнем месте работы. Общая практика на Западе состоит в том, что на начальном этапе функционирования рискованного предприятия, к которым относится предприятие, его руководители довольствуются скромным уровнем вознаграждения - на уровне зарплаты на предыдущем месте работы или ниже.

Если предприятие планируется как акционерное общество, необходимо отметить, сколько акций находится в собственности его руководителей, какой собственный капитал они вложили в дело;

Другие инвесторы. Если такие существуют, описать других инвесторов предприятия, число и долю акций, принадлежащих им, дату приобретения и стоимости акции;

Наем, другие соглашения, опционы и премиальные планы. Описать существующие или предполагаемые условия найма ключевых сотрудников. Указать любые ограничения на приобретение акций и вложение капитала, которые повлияют на распределение собственности. Следует обобщить все подходы к распределению акционерного капитала, существующие и планируемые, которые важны для ключевого персонала и сотрудников. Описать намечаемую систему опционов и премиальных выплат;

Совет директоров. Описать подход предприятия касательно размеров и структуры совета директоров. Перечислить предполагаемых членов совета и в двух строчках рассказать, что они смогут дать фирме;

Другие держатели акций. Перечислить остальных держателей акций, их права и обязанности, письменные гарантии;

Содержание профессиональных советников и услуги. Назвать имена и организации советников-профессионалов по аудиторству, рекламе, праву и банковским операциям. [1 стр. 149-173]

1.2.9 Общее расписание по созданию предприятия

Расписание, показывающее взаимосвязь главных событий в создании предприятия, является одним из важнейших разделов бизнес-плана. Грамотно составленное расписание помимо всего прочего демонстрирует партнеру профессионализм управленческой команды. Предприниматели имеют склонность недооценивать время, требуемое для выполнения различных задач, поэтому необходимо быть реалистичным.

На графике показать решающие для успеха бизнеса события:

создание предприятия;

окончание НИОКР;

создание прототипа;

достижение договоренностей с торговыми представителями;

выход на торговые показы;

подписание соглашений с оптовиками;

заказ материалов в необходимых для производства первых партий количествах;

начало производства;

получение первых заказов;

поставка первых партий товара;

получение первых платежей и поступлений на счет.

На отдельном графике показывается, сколько времени проходит от момента приобретения сырья до получения денежной выручки по каждому выпускаемому продукту или услуге.

Показать на графике, как изменяется численность управленческого и производственного персонала, идет процесс приобретения или строительства зданий, сооружений и оборудования по мере развития бизнеса. [4, стр. 102]

1.2.10 Оценка риска

Создание фирмы, как и начало любого делового предприятия, влечет за собой определенный риск, который связан с неопределенностью будущего.

При составлении бизнес-плана неизбежно использование прогнозных оценок, которые касаются объема продаж, степени заинтересованности потребителей в ваших продуктах и услугах, будущей доли рынка, а говоря о более весомых вещах, делаются определенные предположения о развитии отрасли и даже страны. Все основания для прогнозных оценок должны быть четко обозначены в бизнес-плане. Следует иметь в виду, что после прочтения краткого содержания западные бизнесмены сначала читают секцию, посвященную управлению, а затем эту, стремясь составить наиболее полное представление о степени рискованности будущего предприятия.

При этом следует иметь в виду, что открытое и честное обсуждение этого вопроса в бизнес-плане, во-первых, характеризует составителя с хорошей стороны, как предпринимателя и, во-вторых, показывает, что он проявляет определенную заботу о тех средствах, которые собирается получить от своего партнера. Более конкретно следует:

Обосновать все допущения, которые сделаны при разработке бизнес-плана, и риск, который в них заложен;

Привести анализ возможных проблем как:

риск истратить всю наличность до получения заказа на продукт, риск снижения цен из-за действий конкурентов,

возможные тенденции в развитии отрасли,

риск превышения запланированных уровней затрат разработки и производства продукта,

невыход на намеченный объем продаж,

срыв графика разработки продукта, трудности в поставках сырья и комплектующих, трудности в получении банковского кредита,

риск оказаться без наличности после массового поступления заказов;

Отметить, какие из потенциальных проблем являются критическими для успеха предприятия, и описать ваши планы по минимизации влияния неблагоприятных факторов;

Оценить опасность того, что поставленные цели могут быть частично или полностью не достигнуты. Оценка проводится по стадиям проекта, подготовительной, строительства и функционирования.

Все расчеты выполняются дважды: на момент составления проекта и после выявления наиболее опасных его элементов. В последнем случае разрабатывается перечень мер, реализация которых позволяет уменьшить степень риска.

Общий риск проекта определяется как составной по всем стадиям: подготовительной, строительной и функционирования. Результаты оформляются в таблице (табл. 2).

Таблица 2

Риски проекта

| Стадии | Доля | Исходная оценка | Уточненная оценка |

| Подготовительная | |||

| Строительная | |||

| Функционирования | |||

| в том числе подстадии: | |||

| финансово-экономическая | |||

| социальная | |||

| техническая | |||

| экологическая | |||

| Всего | 1.0 |

Необходимо убедить инвестора в том, что риски проекта оценены всесторонне и объективно.

Из таблиц, составленных для простых рисков, выбираются все значения, превышающие 10, т.е. Wi * Vi > 10. Для каждого из них указываются мероприятия по противодействию. Результаты оформляются в таблице (см. табл. 3). [7, 8, 11 стр. 204-239]

Таблица 3

Пути снижения рисков

| Простой риск | Мероприятия, снижающие отрицательное воздействие риска |

1.2.11 Финансовый план

Цель финансового плана - показать потенциал фирмы и представить временный график достижения финансовой жизнеспособности. В последующем он также может использоваться для определения оперативного управления финансами компании.

Что касается кредитоспособности, то весьма желательно, чтобы был представлен отчет о прибылях и убытках, а также балансовый отчет фирмы за текущий год (прогноз) и за 2-3 предшествующих года, если фирма уже функционирует. Финансовый план включает:

Издержки по подготовке к началу операции фирмы. Кредитор будет требовать детального перечня издержек, связанных с подготовкой и началом операций, вместе с полными эксплуатационными расходами на 1-3 месяца. В эти издержки, как правило, включаются как единовременные расходы (оборудование, машины, движимое имущество, стоимость установки оборудования, благоустройство территории и реконструкция производственных помещений, начальные запасы сырья и материалов. различного рода залоги и единовременные выплаты, плата за лицензии и допуски, регистрация и презентация и наличность для неожиданных расходов), так и текущие (повторяющиеся) расходы за три месяца (вся зарплата и вознаграждения, аренда, реклама, транспортные расходы, эксплуатационные расходы, страхование всех типов), налоги (государственные и местные), выплата процентов по займам и кредитам, ремонт и профилактика, расходы по подготовке персонала, а также неожиданные расходы;

Стандартный отчет о прибылях и убытках показывает финансовую осуществимость нового предприятия. Используя прогноз продаж и соответствующие ему производственные затраты, подготовить стандартный отчет о прибылях и убытках по крайней мере для первых трех лет. При этом приводится полный перечень допущений, сделанных при подготовке стандартного отчета о прибылях и убытках. В раздел 10 бизнес-плана вносятся все основные моменты, которые могут дать снижение продаж в 20% от проектируемого уровня и чувствительность прибыли к этим моментам.

В наиболее общем виде Стандартный отчет о прибылях и убытках включает: стоимость реализованной продукции, себестоимость, валовую прибыль, производственные затраты, чистый доход или убытки;

Балансовая ведомость. Основное отличие в составлении балансовых отчетов на Западе и в бывшем СССР состояло в том, что:

во-первых, в активной части не отражались «неосязаемые» активы (ими могут быть: обладание патентами, торговыми марками, репутация фирмы, хорошие отношения с государственными органами, которые обеспечат режим наибольшего благоприятствования в бизнесе, монопольное положение на рынке и т.п;

во-вторых, в пассивах в нашей стране ранее не приводилась структура собственности фирмы. Создание акционерное общество или партнерство, являющееся собственностью нескольких лиц, требует введения в баланс раздела, отражающего структуру собственности.

Балансовая ведомость представляет финансовые условия компании к определенной дате. Она детально описывает элементы собственности компании (активы) и величину обязательств (пассив). Она также показывает чистую стоимость компании и ее ликвидность (превращаемость в наличные деньги). Этот документ необходимо составлять на 3-4 года вперед;

Анализ кассового плана. Необходимо дать прогноз движения кассовой наличности помесячно для первого года операций и поквартально, по крайней мере, для двух лет, детально выделив величину и время ожидаемых прихода и расхода наличности; определить потребности и сроки дополнительного финансирования и указать максимум потребности в оборотном капитале; показать, каким образом должно быть получено дополнительное финансирование (через акционерное финансирование, банковские займы, по линии краткосрочного банковского кредита), на каких условиях, как должны выплачиваться заемные средства.

Указываются допущения об условиях платежей кредиторам, о планируемом возрастании зарплаты и вознаграждений, о предполагаемом увеличении прочих операционных расходов, о влиянии сезонных характеристик бизнеса на требования по запасам, оборот запасов в год, закупки капитального оборудования и т.д;

Анализ безубыточности. Фирме и ее партнеру необходимо точно определить, какие затраты являются постоянными, а какие изменяются с изменением величины бизнеса. Можно использовать простую формулу, для определения точки безубыточности:

Безубыточная

величина объема продаж =

Финансовые показатели деятельности фирмы. В заключение данного раздела следует дать оценку по основным финансовым показателям деятельности фирмы:

Чистый доход к продажам. Этот показатель получается делением вашей прибыли после уплаты налогов на объем продаж за год;

Текущий коэффициент состояния активов и пассивов фирмы. Это текущие активы деленные на текущие обязательства. Большинство фирм рассматриваются как финансово здоровые, когда этот показатель равен или выше 2;

Рентабельность - это чистая прибыль, деленная на инвестиционный капитал.

Здесь следует иметь в виду, что для западного партнера вкладывание капитала в российскую экономику является рискованным предприятием. На Западе такого рода вложения осуществляются, если возврат на капитал будет не меньше 40-60%. [7 стр. 154-172]

1.2.12 Предложения по уровню финансирования

Этот раздел бизнес-плана должен отражать: количество денег, которое потребуется; время, когда возникнет необходимость в них, и как они будут использованы. Основываясь на проектируемом кассовом плане и оценке того, сколько потребуется денег в период от 3-х до 5-ти лет для проведения развития или расширения бизнеса, описывается, сколько из них будет получено от партнера или инвестора и сколько будет получено через займы у других организаций.

Инвесторы захотят узнать, как будет потрачен капитал. В частности, какое количество средств будет использовано на НИОКР, оборудование, маркетинг и на пополнение оборотного капитала. Приведите планы расчетов с инвесторами. Многие из них очень положительно относятся к планам перевода ПРЕДПРИЯТИЯ в акционерное предприятие, акции которого свободно продаются и покупаются на фондовой бирже. Этот переход может планироваться через 5-7 лет. [9 стр. 209]

1.3 Выводы

В заключение нужно отметить, что приведенные рекомендации по построению разделов бизнес-плана относятся к достаточно сложному случаю компании, которая намерена производить новый продукт и ищет финансирования или партнеров под свой проект. В реальности бизнес-план торговых, посреднических и подобных им компаний и проектов оказываются намного проще. В этих случаях не нужны также разделы, как план производства и доработка продукта. Кроме того, упрощается и исследование, посвященное анализу рынка, и снижается связанный с этим риск.

В последние годы появились компьютерные программы, которые помогают и начинающим, и уже опытным руководителям, составлять достаточно убедительные бизнес-планы.

В большинстве случаев создание квалифицированного бизнес-плана под силу лишь команде профессионалов - каждого в своей области (управлении, финансах, маркетинге). На Западе при составлении бизнес-планов даже небольшие фирмы обращаются к ним за консультацией, разработка же подобных документов в крупных компаниях идет целыми штабами, составленными из опытных специалистов. Опыт показывает, что слишком высока расплата за некачественный бизнес-план и не оправдывает сэкономленных при его составлении средств. [5 стр. 198]

2. РАЗРАБОТКА БИЗНЕС-ПЛАНА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ ПО ПОШИВУ МЕДИЦИНСКИХ ХАЛАТОВ

2.1 Резюме

Бизнес – план документ призванный убедить инвесторов или кредиторов в целесообразности вкладывания денег в предприятие, а так же он имеет важное значение и для управленческого персонала фирмы, поскольку точно определяет содержание целей предприятия, а так же время и пути их достижения.

Целью данного проекта является создание предприятия по производству медицинских халатов для обслуживания больниц и частных клиник Нижнего Новгорода.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере здравоохранения. Данное предприятие будет заниматься реализацией готовой продукции собственного производства. Изделия будут всегда сшиты качественно.

Производимую продукцию планируется распространять в пределах Нижнего Новгорода, в дальнейшем так же возможно наладить доставку продукции в районы области.

Основным требованием к персоналу будет являться наличие необходимой профессиональной квалификации, а так же имеющие опыт работы на швейных фабриках.

Максимально возможная прибыль является основной целью, ради которой создаётся предприятие. Прибыль предприятия прямо пропорциональна, зависит от его производительности. Следовательно, только при максимальной производительности и при использовании всех производственных ресурсов можно добиться максимальной прибыли.

2.2 Описание фирмы

На сегодняшний день проблема пошива медицинских халатов в частности и спецодежды вообще достаточно актуальна, поскольку большая часть продукции ввозится из-за границы – так называемый китайский «ширпотреб», который зачастую не соответствует гигиеническим стандартам и часто выполнен из неподходящих по составу материалов.

Целью данного бизнес-плана является создание предприятия – минифабрики по пошиву медицинских халатов. Необходимые условия: нужно, чтобы себестоимость единицы продукции была меньше, чем у конкурентов. Для создания данного предприятия подойдет любое помещение в Нижнем Новгороде, отвечающее требованиям швейных мастерских и с наиболее низкой арендной платой.

Для реализации данного проекта, возможно, придется взять кредит в банке сроком на один год.

В настоящее время покупатель стал гораздо разборчивее, чем раньше. Это одно из качеств, на которое рассчитываем, открывая предприятие.

Планируется, что данное предприятие будет заниматься реализацией готовой продукции собственного производства. Изделия будут всегда качественно выполнены и дешевы. Первое время ассортимент и объемы производства будут невелики. Но в последствии, по мере завоевания потребителя первое и второе будут увеличены.

Ценовая политика ориентирована на корпоративного клиента со средним и низким уровнем дохода.

Предполагается взять в аренду помещение и землю под этим помещением размером 40 кв.м., договор аренды предусматривает выплату годовой арендной платы в размере 18450 руб.

Договор заключается сроком на 5 лет.

Для осуществления данного проекта необходимо заключить договора:

Поставщики материалов:

ОАО «Нижегородский текстиль» для поставки тканей и ниток,

Покупатели готовой продукции:

Больницы г. Нижний Новгород,

Частные клиники,

Аптеки.

Канцтовары и прочий инвентарь необходимо покупать в магазинах Нижнего Новгорода.

2.3 Маркетинг

Производимую продукцию планируется распространять в пределах Нижнего Новгорода, в дальнейшем также возможно наладить доставку продукции в районы области. Так же есть смысл в распространении продукции через магазины спецодежды.

Максимально возможная прибыль является основной целью, ради которой создается предприятие. Под максимально возможной прибылью понимается прибыль, получаемая при полном использовании всех производственных и человеческих ресурсов направленных на увеличения объема продаж.

Нанимая рабочих, мы берем на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее кажется организация. Следовательно, в наших интересах обеспечить рабочих, прежде всего конкурентно-способной зарплатой, а так же другими возможными благами.

Положение на рынке является второй по значимости из поставленных целей. В нее входит завоевание основной доли рынка спецодежды.

Прибыль предприятия прямо пропорционально зависит от его производительности. Следовательно, только при максимальной производительности и, кроме того, при использовании всех производственных ресурсов можно добиться максимальной прибыли.

Лишь с внедрением новых современных технологий, постоянного улучшая качество изделий и расширяя список выпускаемой продукции, предприятие может добиться успеха.

Достижение этих целей возможно лишь при быстром развитии производства. Всё остальное зависит от руководства предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от чёткого контролирования протекающих в фирме процессов.

Рекламная деятельность нашего предприятия осуществляется выпуском высококачественной продукции (так называемый «вирусный» маркетинг, а также подача рекламы в буклеты, в справочник желтые страницы Нижнего Новгорода).

Для привлечения первых клиентов, планируется в первый месяц работы снизить цены на 10%, а так же организовать доставку своей продукции до потребителя.

Обеспечение высокого качества продукции невозможно без привлечения высококлассного персонала, в связи, с чем предполагается найм высококвалифицированного персонала.

Мы провели тщательное исследование конъюнктуры рынка спецодежды на текущий момент, проанализировав ассортимент одежды во многих магазинах города Нижний Новгород (на предмет того, есть ли незаполненная рыночная ниша) и потребности покупателей (чтобы понять каким товаром и как мы могли бы их удовлетворить). В целом, в плане ассортимента ситуация складывается следующая: в небольших и даже крупных промтоварных магазинах спецодежды нет вообще, в небольших специализированных магазинах представлена в основном одежда для обслуживающего персонала (в очень малом ассортименте) и униформа. А в больших специальных магазинах спецодежды есть медицинские халаты (в основном сшитые из синтетических волокон). Медицинских халатов из хлопчатобумажных тканей представлено очень мало. В смысле ценовой ситуации можно сделать следующие выводы: так как большая часть ассортимента спецодежды импортируется, цены достаточно высоки, и рассчитаны на клиентов со средним достатком. Что касается качества: большинство вещей изготовлены из синтетических тканей и представлены очень небольшим количеством размеров. Так как в последнее время появилось большое количество промтоварных рынков (как оптовых, так и розничных), на которых многие предпочитают совершать покупки из-за низких цен и большого выбора, был проанализирован ассортимент и на них, чтобы выяснить, не потенциальные ли они конкуренты.

Результат следующий: медицинские халаты отсутствует, так как продавцы не привозят ее (привозные медицинские халаты частные лица мало кто покупает). Чтобы выяснить потребности потребителей спецодежды, было проведено наблюдение и опрос в отделах спецодежды как небольших, так и крупных магазинов города. Основные выводы, которые можно сделать: потребителям хотелось бы:

чтобы была спецодежда, которая легко стиралась;

чтобы цены были сравнительно низкими, чем в других фирмах;

чтобы было много размеров и фасонов;

чтобы вещи были достаточно прочны.

Теперь относительно конкурентов. Практически 95% всего ассортимента спецодежды поставляют 2 фирмы: «Нижегородспеодежда» и ООО «Спецоптторг». Приблизительно 80% от общего объема производства составляет одежда обслуживающего персонала и производственных рабочих. Итак, основные достоинства товаров конкурентов:

средние цены;

довольно большой выбор одежды для обслуживающего персонала;

Недостатки:

для такого качества довольно высокие цены;

недостаток ассортимента по размерам одежды.

Судя, по объемам сбыта, можно сказать, что эти товары в целом не полностью удовлетворяют потребности покупателей. Стратегия конкурентов не агрессивна и в охвате рынка они используют методы недифференцированного маркетинга.

Таким образом, из всего вышесказанного можно сделать вывод, что есть довольно перспективная маркетинговая возможность выхода на рынок спецодежды.

2.4 План производства

Для осуществления данного проекта планируется арендовать помещение на правах долгосрочной аренды площадь 40 м2. Также необходимо провести ремонт помещения с целью изменение планировки помещения. Планируется размещение столов.

Для организации производства потребуется приобрести (табл. 4):

Таблица 4

| Перечень оборудования и машин | |||||

| (постоянные расходы, приведенные к месяцу в руб.) | |||||

|

№ п.п. |

Наименования оборудования (для производства, для офиса) |

Цена за ед на 1. |

Срок служ- бы (лет) |

Кол-во об. |

Суммарная цена |

| 1 | 2 | 3 | 4 | 5 | оборудован. |

| 1. | Швейная машинка | 10000,0 | 5,0 | 3,0 | 30000,0 |

| 2. | Оверлок | 5000,0 | 5,0 | 1,0 | 5000,0 |

| 3. | Утюг | 1500,0 | 3,0 | 2,0 | 3000,0 |

| 4. | Гладильная доска | 500,0 | 5,0 | 2,0 | 1000,0 |

| 5. | Компьютер | 30000,0 | 3,0 | 1,0 | 30000,0 |

| 6. | Стол для раскроя | 2000,0 | 5,0 | 2,0 | 4000,0 |

| 7. | Стол | 3000,0 | 5,0 | 1,0 | 3000,0 |

| 8. | Стул | 300,0 | 5,0 | 5,0 | 1500,0 |

| Итого: | 52300,0 | 77500,0 |

Кроме того, необходим также инвентарь для работы швей, представленный в табл.5.

Таблица 5

| Перечень инвентаря | |||||||

| (постоянные расходы, приведенные к месяцу в руб.) | |||||||

|

№ п.п. |

Наименования инвентаря (для производства, для офиса) | Цена за ед. | Срок служ бы (лет) |

Амортиза- ция за ед. |

Всего |

Суммарная цена инвентаря |

|

| Кол-во ин. | Амортиз. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1. | Ножницы | 500,0 | 1,0 | 50,2 | 2,0 | 100,4 | 1000,0 |

| 2. | Сантиметровая лента | 10,0 | 4,0 | 40,0 | |||

| 3. | Линейка | 20,0 | 2,0 | 40,0 | |||

| 4. | Иглы | 2,0 | 10,0 | 20,0 | |||

| 5. | Булавки | 1,5 | 50,0 | 75,0 | |||

| 6. | Карандаш | 3,0 | 10,0 | 30,0 | |||

| Итого: | 536,5 | 100,4 | 1205,0 |

После закупки необходимого оборудования и инвентаря необходимо наладить поставки тканей и остальных материалов. Потенциальный поставщик материалов ОАО «Нижегородский текстиль».

Основные требования к персоналу – наличие необходимой профессиональной квалификации, опыт работы на швейных фабриках, наличие допуска.

Общее количество создаваемых рабочих мест составляет 6 человек (табл. 6).

Таблица 6

| Должности работников и их заработная плата | ||||||

| (средняя в месяц вруб.) | ||||||

|

№ п.п. |

Наименования должностей работников офиса и производства |

Кол-во работников |

Средняя з.п. одного |

Всего | Премии |

Всего с премиями |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Директор ООО | 1 | 6000,0 | 6000,0 | 500,0 | 6500,0 |

| 2. | Уборщица | 1 | 1500,0 | 1500,0 | 1500,0 | |

| 3. | Швеи | 4 | 3000,0 | 12000,0 | 100,0 | 12100,0 |

| Итого: | 6 | 19500,0 | 600,0 | 20100,0 |

В дальнейшем при развитии предприятия возможно создание еще нескольких рабочих мест. Калькуляция расхода материалов на пошив одной единицы товара представлена в табл.7.

Таблица 7

| Калькуляция расхода материалов на единицу товара | |||||

| (переменные расходы вруб.) | |||||

|

№ п.п. |

Наименования исходных материалов (сырья) |

Ед.измер. сырья |

Потребн. на ед. тов. |

Цена ед. изм.сырья |

Цена на ед. тов. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Материал | м | 2,0 | 100,0 | 200,0 |

| 2. | Нитки | шт | 1,0 | 3,5 | 3,5 |

| 3. | Пуговицы | шт | 6,0 | 2,0 | 12,0 |

| Итого: | 215,5 |

В табл. 7 видно что для пошива одной единицы товара необходимо потратить 215,5 рубля на материалы, основную часть которых составляют затраты на материал.

2.5 Организационный план

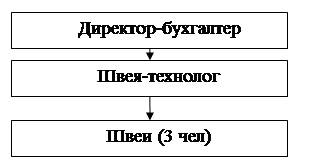

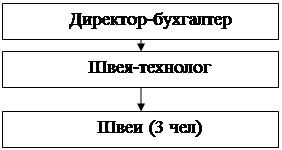

В качестве правового статуса выбрано общество с ограниченной ответственностью. У нас два учредителя: директор-бухгалтер и швея (выполняющая функции технолога) с равной долей в уставном капитале. Форма собственности - частная.

Рис. 3 Организационная схема предприятия

Директор-бухгалтер:

организует всю работу предприятия;

несет полную ответственность за его состояние и состояние трудового коллектива;

представляет предприятие во всех учреждениях и организациях;

распоряжается имуществом предприятия;

заключает договора;

поиск поставщиков материала;

сбыт продукции (т.е. поиск клиентов);

издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников;

применяет меры поощрения и налагает взыскания на работников предприятия;

открывает в банках счета предприятия;

руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы;

разрабатывает нормативы для образования фондов экономического стимулирования;

проводит всесторонний анализ результатов деятельности предприятия;

разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии;

осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами;

устанавливает результаты финансово-хозяйственной деятельности предприятия;

производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, в его задачи также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Швея-технолог:

Несет ответственность за:

выпуск высококачественной продукции и ее совершенствование;

разработки новых видов продукции;

внедрение в производство новейших достижений науки и техники;

механизации и автоматизации производственных процессов;

соблюдение установленной технологии;

использование новейшей техники и технологии;

осуществляет оперативный контроль за ходом производства;

разрабатывает календарные графики работы;

устраняет причины, нарушающие нормальный режим производства;

осуществляет контроль за комплексностью и качеством готовой продукции;

организует контроль за качеством поступающего на предприятие материалов, так как качество продукции является определяющем в общей оценке результатов деятельности трудового коллектива;

осуществляет пошив спецодежды.

Применение коллективной ответственности приводит к существенному снижению потерь рабочего времени, текучести кадров.

Таблица 8

Штатное расписание предприятия

| Должность | Число рабочих | Оклад, руб. | Годовой ФОТ, тыс. руб. |

| Директор-бухгалтер | 1 | 6000 | 72 |

| Швея-технолог | 1 | 3000 | 36 |

| Швеи | 3 | 3000 | 108 |

| Уборщица | 1 | 1500 | 18 |

| ИТОГО | 6 | 19500 | 234 |

Заработная плата работников напрямую зависит от прибыли. При увеличении прибыли выдаются премии. Средний возраст наших работников составит 30 лет.