Курсовая работа: Анализ и оценка эффективности производства

Раздел: Рефераты по экономике

Тип: курсовая работа

Содержание

Введение

1. Экономическая эффективность производства

1.1 Сущность и значение экономической эффективности производства

1.2 Классификация ресурсов, затрат и результатов при оценке экономической эффективности производства

1.3 Система показателей оценки экономической эффективности производства (промышленного предприятия)

2. Анализ и оценка эффективности производства ОАО «Российские железные дороги»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ системы финансового планирования и финансовой работы на предприятии

2.3 Эффективность производственной деятельности предприятия

3. Факторы и пути повышения эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

3.1 Совершенствование организации производства на предприятии

3.2 Факторы и резервы повышения эффективности производства

Заключение

Список используемой литературы

Приложения

Введение

Термин «эффективность» универсален. Его применяют во всех сферах человеческой деятельности: экономике, политике, науке, технике, культуре и т.д. В смысловом отношении эффективность связывается, во-первых, с результативностью работы или действия, а во-вторых, с экономичностью, то есть минимальным объемом затрат для выполнения данной работы или действия. Одна результативность не в состоянии всесторонне характеризовать эффективность, поскольку может быть достигнут результат, но не лучший. Экономичность также не характеризует эффективность, поскольку могут быть минимальные затраты при невысоких результатах. Поэтому под эффективностью понимается уровень результативности работы или действия в сопоставлении с произведенными затратами.

В экономике предприятия в самом общем виде эффективность означает результативность производственно-хозяйственной деятельности, соотношение между достигнутыми результатами и затратами живого и овеществленного труда. Уровень эффективности характеризует уровень развития производительных сил и является важнейшим показателем развития экономики. На предприятии затраты имеют форму авансируемого основного и оборотного капитала а конечные результаты - форму прибыли. Таким образом, показатель экономической эффективности дает представление о том, какой ценой предприятие получает прибыль. Сопоставление затрат и результатов используется в практике обоснования хозяйственных решений.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства и занятие устойчивых позиций предприятиями на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей необходимо выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя. Эти показатели как раз и заключены в себестоимости продукции.

Актуальность данной проблемы не вызывает сомнений, поэтому цель курсовой работы - изучение путей и резервов повышения эффективности производства на примере предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации». Для достижения поставленной цели в курсовой работе были поставлены и последовательно решены следующие задачи:

- изучить сущность и критерии экономической эффективности производства;

- проанализировать показатели, характеризующие эффективность производства конкретного предприятия;

- выявить факторы и пути повышения эффективности производства на предприятии.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как: экономико-статистический, монографический и расчетно-конструктивный методы; метод коэффициентов (относительных показателей); сравнительный и трендовый анализ; методика комплексного анализа финансового состояния предприятий; статистические методы; метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

Теоретической основой данной работы стали труды отечественных ученых-экономистов Виханского О.С., Н.П.Кондракова, В.В. Стояновой Е.В. и др. Также при написании работы использовались нормативно-правовые акты РФ; научные труды по данной теме; учебники и учебные пособия; монографии; литература экономистов-теоретиков, инструктивно-методический материал, статьи периодической печати. Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» за 2006-2008 годы.

1. Экономическая эффективность производства

1.1 Сущность и значение экономической эффективности производства

Уровень эффективности определяется сопоставлением двух величин - экономического эффекта (результата) и затрат ресурсов, при помощи которых он был достигнут:

![]()

При оценке эффективности необходимо различать ее критерий и показатели. Показатели экономической эффективности дают представление о том, ценой каких затрат ресурсов достигается экономический эффект. То есть с их помощью измеряется уровень эффективности производственно-хозяйственной деятельности. Измерить с помощью одного показателя уровень эффективности невозможно, поскольку он складывается под воздействием многих факторов, порой противодействующих друг другу. Поэтому среди всей совокупности показателей принято выделять один, наиболее полно характеризующий уровень эффективности, имеющий не только количественную, но и качественную определенность. Такой показатель в экономике принято называть критерием. В качестве критерия могут выступать различные показатели [6, с. 51-52]:

- на уровне предприятия - сумма продаж, доход, прибыль, отнесенные к понесенным затратам;

- в масштабе национальной экономики - ВВП на единицу потребленных ресурсов.

Анализ показывает, что эти показатели характеризуют скорее цели производства, чем соотношение между затратами и результатами. В наибольшей мере требованиям оценки экономической эффективности отвечает такой показатель, как производительность труда. Чаще всего его называют в качестве критерия эффективности производственно-хозяйственной деятельности предприятия. Что касается частных показателей экономической эффективности, то их номенклатура зависит от цели и объекта оценки. Иногда понятия «критерий» и «показатель» употребляются как синонимы. Такой подход нельзя назвать обоснованным. Дело в том, что результат производственно-хозяйственной деятельности или осуществление тех или иных организационных, технических, экономических и других мероприятий может быть выражен качественно и количественно, то есть имеет качественную и количественную определенность. Качественная сторона производственного результата отражается критерием, а количественная - показателями эффективности. Показатели эффективности, количественно выражающие какой-либо критерий, различаются между собой по полноте, с которой они характеризуют эффективность. Так, показатель производительности живого труда является локальным по отношению к показателю производительности совокупного труда, он охватывает лишь часть сферы функционирования труда [6, с. 52].

Различают натуральные, стоимостные, условные и другие показатели -оценки экономической эффективности. Использование каждого из них имеет свои положительные и отрицательные стороны. Широкое применение при оценке эффективности получили натуральные показатели, такие как выработка продукции в натуральном выражении. Их использование исключает побочное влияние, например, цен на результаты измерения эффективности. Но применение натуральных показателей очень ограниченно. Оно возможно только при сравнении однородной продукции или качественно однородного труда.

Поиски возможности соизмерить раз некачественную продукцию и разнокачественный труд каким-либо синтетическим показателем без применения стоимостных категорий привели к разработке различных условных показателей (чистая продукция, добавленная стоимость, нормативная трудоемкость). Основной недостаток существующих в настоящее время расчетных, условных показателей - их слабая научная обоснованность. Все это говорит о том, что универсальных, всеобъемлющих показателей эффективности пока не разработано. Выбор наиболее подходящего из имеющихся должен быть сделан исходя из конкретных условий определения эффективности на каждом предприятии.

Эффективность различных видов хозяйственной деятельности определяется в целях решения двух планово-экономических задач. Во-первых, для выявления и оценки уровня использования отдельных видов затрат и ресурсов, а также экономической эффективности производства на различных его уровнях (национальной экономики, отрасли, предприятия, отдельного хозяйственного мероприятия). Во-вторых, для экономического обоснования и отбора наилучших (оптимальных) производственно-хозяйственных решений (внедрение новой техники, технологии и организации производства, труда и управления, размещение предприятий, варианты инвестирования и т.п.).

В соответствии с названными объектами и методами расчета различают общую (абсолютную) и сравнительную (относительную) экономическую эффективность производства [6, с. 55].

Общая (абсолютная) применяется для анализа и оценки общеэкономических результатов, эффективности производства на различных уровнях экономики за определенный период и в динамике, характеризуя величину экономического эффекта в сопоставлении с затратами и ресурсами. Ее определение базируется на расчете обобщающих и дифференцированных показателей, отражающих уровень эффективности затрат и ресурсов. Например, на уровне национальной экономики таким показателем будет отношение ВВП к численности работников сферы материального производства, на уровне предприятия - рентабельность производства.

Сравнительная (относительная) эффективность определяется в целях обоснования социально-экономических преимуществ какого-либо варианта решения производственно-хозяйственной задачи, отбора из рассматриваемых вариантов наиболее эффективного с точки зрения соотношения текущих и единовременных затрат при его реализации. Если, например, один из сравниваемых вариантов при реализации требует меньших капвложений и одновременно обеспечивает более низкую себестоимость продукции, то при прочих равных условиях он признается по показателю сравнительной эффективности экономически более выгодным. В этом случае достигается двойной эффект: экономия от снижения себестоимости продукции и экономия на производственных фондах и капитальных вложениях. Могут быть случаи, когда вводятся дополнительные капвложения, снижающие себестоимость продукции, работ и услуг. Целесообразность их осуществления также может быть оценена с помощью сравнительной эффективности, которая определяется как отношение экономии текущих затрат к обратной разности капитальных вложений по вариантам.

Расчеты общей и сравнительной эффективности дополняют друг друга, то есть все известные методы оценки эффективности хозяйственных решений, например инвестиционных проектов, представляют собой сочетание показателей общей и сравнительной эффективности [6, с. 57].

Следует иметь в виду, что показатели общей экономической эффективности могут применяться при выборе одного из нескольких альтернативных вариантов решения производственно-хозяйственной задачи. Но обратное невозможно: показатели сравнительной экономической эффективности не могут характеризовать абсолютную эффективность. Данное обстоятельство объясняется тем, что показатели абсолютной эффективности являются универсальными, а показатели сравнительной эффективности в практику оценки введены для решения частных задач и расчетов при сравнении различных вариантов и основаны на сравнении текущих затрат и инвестиций.

В методологии оценки эффективности помимо экономической принято выделять социально-экономическую эффективность. Проблема состоит в том, что многие социально-экономические мероприятия, проводимые на предприятии, по показателям абсолютной и сравнительной эффективности могут быть убыточными, поскольку между человеческим .фактором, на который они оказывают влияние, и результатами хозяйственной деятельности отсутствует прямая связь. Социально-экономическая эффективность может выражаться в таких показателях, как степень удовлетворенности членов трудового коллектива результатами труда, условия и безопасность труда, утомляемость, нагрузка на внешнюю экологическую среду, качество жизни и т.п. В ряде проектов социально-экономическая эффективность может быть решающим фактором их реализации. Показатели социально-экономической эффективности дополняют расчеты абсолютной и сравнительной эффективности, делая оценку эффективности более системной и комплексной.

В зависимости об объекта и способа оценки методы определения и система показателей экономической эффективности могут существенно различаться. Так выделяют методы определения экономической эффективности производственно-хозяйственной деятельности (функционирования) предприятия в целом, отдельных функций (производства, маркетинга, формирования и использования ресурсов, сбыта, НИОКР), управления предприятием, организации производства, труда и управления, инноваций (нововведений) и т.п. [6, с. 59]

Например, большинство отечественных методик определения экономической эффективности предназначены для оценки эффекта в производстве: технико-экономического обоснования выбора наилучших вариантов создания и внедрения в производство новой техники; отражения показателей экономической эффективности в нормах, нормативах и планах развития предприятий; совершенствования ценообразования и стимулирования работников. Поэтому все показатели эффективности производства базируются на оценке эффективности использования производственных ресурсов, к которым относятся основные и оборотные фонды, трудовые ресурсы, инвестиции.

Эффективность производственно-хозяйственной деятельности помимо эффективности производства включает в себя эффективность использования финансовых ресурсов предприятия. Отдельные методики оценки финансовых ресурсов в настоящее время имеются. Однако комплексные методы оценки эффективности функционирования, учитывающие синергический эффект взаимодействия производственной и финансовой деятельности предприятия, пока не разработаны.

Методика расчетов экономической эффективности зависит также от отраслевой специфики предприятия. Так, факторы и источники экономии в машиностроении и легкой промышленности могут быть совершенно разными. Основные виды эффективности приведены в табл. 1 [6, с. 60-61].

Таблица 1 - Виды эффективности

| Признаки | Виды |

| Содержание |

Экономическая Социальная |

| Сфера проявления |

Народнохозяйственная Хозрасчетная |

| Охват объекта оценки |

Полная Локальная |

| Целевое назначение |

Плановая Фактическая Нормативная (проектная) |

| Метод расчета |

Абсолютная Сравнительная |

| Уровень обобщения |

Экономика в целом Отрасль Предприятие Структурное подразделение предприятия Рабочее место |

| Объект оценки |

Производственно-хозяйственная деятельность предприятия Хозяйственные функции (производство, маркетинг, формирование и использование ресурсов, НИОКР, сбыт) Элементы хозяйственных процессов (операции, процедуры, контракты, соглашения и т.п.) Отдельные производственно-хозяйственные решения в сфере производства и управления |

Расчеты экономической э дующих типичных случаях:

- оценка целесообразности реализации инновационных проектов;

- оценка экономичности инвестиционных проектов;

- разработка программы реструктуризации предприятия;

- определение оптимального варианта размещения производства;

- выбор варианта специализации, кооперирования, концентрации и комбинирования производства;

- формирование стратегии развития предприятия;

- обоснование выпуска новой продукции;

- обоснование варианта нового строительства, реконструкции, технического перевооружения и модернизации производства;

- повышение качества и конкурентоспособности продукции;

- освоение нового рынка;

- снижение издержек предприятия;

- формирование кадровой стратегии;

- привлечение иностранных инвестиций;

- совершенствование системы стимулирования работников и т. п.

Повышение эффективности производства представляет собой сложную хозяйственную задачу, имеющую огромное значение для экономики предприятия. Это объясняется тем, что повышение эффективности производственно-хозяйственной деятельности ведет к повышению производительности труда, снижению себестоимости продукции и тем самым создает предпосылки для обеспечения ее конкурентоспособности. Рост конкурентоспособности продукции в свою очередь способствует увеличению объема продаж и на этой основе росту прибыли предприятия. Это расширяет возможности накопления, что обеспечивает расширение, развитие и совершенствование производства и служит предпосылкой для нового повышения эффективности и конкурентоспособности предприятия.

1.2 Классификация ресурсов, затрат и результатов при оценке экономической эффективности производства

В расчетах экономической эффективности результаты сопоставляются с величиной вовлеченных в хозяйственный оборот или потребленных ресурсов. Поэтому достоверность оценки эффективности во многом зависит от правильности определения затрат и величины различных ресурсов. Затраты и ресурсы различаются по своей экономической природе и размерности [9, с. 312-314].

Ресурсы - вовлеченные в хозяйственный оборот факторы производства, например, величина основных производственных фондов, которыми располагает предприятие на определенный момент. К числу ресурсов предприятия можно отнести: производственные (трудовые, информационные производственные фонды, инвестиции) и финансовые.

Затраты - это потребленная в процессе изготовления и реализации продукции часть ресурсов (образующая себестоимость продукции). В качестве затрат могут выступать начисленная и включенная в себестоимость продукции амортизация, заработная плата, стоимость материально-технических ресурсов, израсходованных в процессе производства и реализации продукции, и т.п. В зависимости от цикличности осуществления затраты подразделяются на единовременные и текущие.

Единовременные затраты - это авансируемые предприятием средства на реализацию мероприятия, по которому рассчитывается эффективность (например, на создание основных и прирост оборотных фондов). Они реализуются единовременно, разово до начала ввода в эксплуатацию. Единовременные затраты делятся:

- предпроизводственные;

- капитальные вложения.

Предпроизводственные затраты предназначаются для проведения комплекса научно-исследовательских и проектно-конструкторских работ, связанных с разработкой мероприятия. Сюда, как правило, входят затраты на предпроектное обследование и разработку документации, а также затраты на внедрение проекта. Капитальные вложения осуществляются для создания технической базы проекта. Сюда входят затраты на приобретение оборудования, строительно-монтажные работы и т.п. В отличие от текущих затрат, которые приносят эффект в течение года, единовременные затраты дают эффект через определенный период, как правило, больше года, после ввода в действие производственных мощностей и объектов. Поэтому при оценке их эффективности необходимо учитывать фактор времени (лаг).

Текущие затраты представляют собой величину затрат живого труда и потребляемых в течение года средств производства, производятся постоянно в течение года, характеризуют издержки производства и включают расходы на заработную плату, сырье, топливо, энергию, основные и вспомогательные материалы, амортизацию основных фондов. Структура и величина текущих затрат совпадают со структурой и величиной себестоимости продукции и регламентируются соответствующими нормативными материалами. При оценке экономической эффективности выделяют следующие виды затрат:

- затраты живого труда (отработанное время, фонд заработной платы);

- материальные затраты (сырья, материалов, топлива, энергии и т.д.);

- затраты производственных фондов (основных, оборотных, обращения);

- инвестиции, включая капитальные вложения (затраты на расширенное воспроизводство основных фондов и прирост оборотных средств);

- затраты информационных и интеллектуальных ресурсов (знания, результаты научных исследований, изобретения, лицензии и т.п.);

- затраты времени (рабочий период, длительность производственного цикла, сроки реализации инвестиций, сроки окупаемости затрат и т.п.) [9, с. 314].

В зависимости от того, какие ресурсы или затраты участвуют в оценке, показатели эффективности классифицируются по следующим признакам. По степени охвата ресурсов или затрат выделяют частные показатели, характеризующие эффективность использования одного вида ресурсов или затрат, и обобщающие, характеризующие использование всех видов ресурсов или затрат. В зависимости от методики расчетов показатели эффективности классифицируются на затратные и ресурсные. В расчете ресурсных показателей эффективности участвует величина ресурсов предприятия, вовлеченная в хозяйственный оборот, а затратных - величина затрат ресурсов, осуществленная при реализации оцениваемого объекта.

По направленности действия выделяют показатели емкости и отдачи. Показатели емкости отражают, сколько ресурсов или затрат содержится в единице результата, и определяются отношением количества ресурсов или затрат к величине результата. Показатели отдачи, наоборот, определяются делением величины результата на затраты ресурсов. Относительная экономия затрат ресурсов показывает величину экономии или перерасхода ресурсов в результате опережения (отставания) темпов роста результата от темпов роста затрат ресурсов или их общей величины.

Поскольку измерение эффективности предполагает сопоставление затрат и результатов (эффекта), то важным является измерение результата. Проблема оценки результата сложнее, чем оценка затрат ресурсов. Этот процесс распадается на две составляющие: нахождение области проявления эффекта и его количественная оценка. При оценке эффекта выделяют три группы показателей: объемные, конечные и социальные результаты.

Объемные показатели экономического эффекта являются исходными и включают в себя натуральные и стоимостные показатели объема производства продукции и услуг: объем производства продукции в натуральном и стоимостном измерении; объем строительно-монтажных работ; объем грузооборота и т.д. Они учитываются при расчете дифференцированных (частных) показателей эффективности.

Конечные показатели эффекта отражают конечные показатели производственно-хозяйственной деятельности на различных уровнях иерархии предприятия, степень удовлетворения потребностей рынка, качественную структуру производства и т.п. К ним можно отнести доход, прибыль, внутренний валовой продукт, добавленную стоимость, экономию от снижения себестоимости, накопленную амортизацию и т.п. Конечные экономические результаты учитывают при расчете обобщающих (интегральных) показателей эффективности.

Социальные результаты выражают соответствие результатов производственно-хозяйственной деятельности предприятия целям развития общества, региона, трудового коллектива, работника. Они отражают приоритетность человеческого фактора в развитии экономики. Сюда входят: качество жизни, уровень оплаты труда, величина прожиточного минимума, обеспечение жильем, уровень социальной защищенности работников, величина свободного времени и эффективность его использования, условия труда, состояние экологии. Широко распространена косвенная оценка социальных результатов. Между показателями экономической и социальной эффективности отсутствует однозначная количественно определенная связь. Например, на практике мероприятия, приносящие социальный эффект, по показателям экономической эффективности в краткосрочном периоде, как правило, являются убыточными. Поэтому комплексная оценка хозяйственного процесса может быть дана только на основе всестороннего учета показателей как экономической, так и социальной эффективности. Они должны дополнять друг друга [9, с. 312-314].

Важнейшей проблемой при оценке экономической эффективности является измерение эффекта. Невозможность однозначно измерить эффект порождается следующими обстоятельствами:

- сложностью организации элементов производственной и организационно-функциональной структуры предприятия;

- наличием свойств адаптации предприятия к изменяющимся условиям производственно-хозяйственной деятельности;

- наличием у предприятия свойств саморегулирования;

- сложным сочетанием машинного и человеческого аспектов при функционировании;

- вероятностным характером деятельности;

- отсутствием возможности количественного отображения связи между качеством управления и экономическими результатами производства;

- несовпадением сфер затрат ресурсов и проявления экономических результатов от внедрения нововведений ни во времени, ни в пространстве.

Измерение результата предполагает, во-первых, определение областей проявления эффекта в производственно-хозяйственной деятельности, а во-вторых, нахождение методов количественной оценки этого эффекта. Сферами образования экономии в процессе функционирования предприятия могут быть сфера производства и сфера управления. Определяющей сферой является непосредственное производство, в котором эффект создается за счет рационального использования производственных ресурсов. В сфере управления эффект формируется как за счет производственных ресурсов, так и за счет рационального использования финансовых ресурсов (доходов от выпуска и приобретения ценных бумаг).

Количественная оценка эффекта производится на основе двух подходов. Суть первого состоит в оценке экономии за счет факторов, которые поддаются точному учету, например, расход ресурсов, изменение цен и объемов производства (реализации) продукции. Он основан на пофакторной оценке влияния нововведения на конечные результаты производственно-хозяйственной деятельности (объем продаж и прибыль). Такая оценка возможна только в том случае, если сфера затрат совпадает со сферой экономии, что характерно для производственных решений [3, с. 125].

Второй подход характерен для нововведений, в которых эти сферы не совпадают. Например, затраты осуществляются в сфере управления, а эффект проявляется в производстве. В этих случаях приходится прибегать к косвенной оценке. Например, из фактического прироста прибыли, полученного предприятием вычитается сумма прибыли, достигнутая за счет поддающихся точному учету факторов. Остаток прибыли относится на инновацию, на которой определяется экономическая эффективность. Иногда эффект определяется на основе экономико-математических моделей, связывающих источники эффективности и факторы.

Под источниками эффекта понимаются ресурсы, которые формируют результат, а под факторами - механизмы, активизирующие эти источники. Так, увеличение объемов выпускаемой продукции может быть обеспечено за счет следующих факторов экономической эффективности: улучшение использования производственной мощности путем оптимизации загрузки оборудования и технологических режимов, улучшения организации обслуживания оборудования. Источниками эффективности при этом могут быть: сокращение простоев оборудования по организационным причинам, сокращение непроизводительной работы, экономия на постоянных издержках. Так, при увеличении объемов производства имеет место экономия на масштабе и эффект разнообразия. Экономия на масштабе - развитие производства, при котором рост затрат факторов на единицу приводит к росту результата больше чем на единицу. Эффект разнообразия - это результат совместного производства разных товаров на одних и тех же производственных мощностях с использованием уже освоенных каналов реализации продукции и маркетинга [3, с. 126].

Стратегия масштаба и стратегия разнообразия взаимодополняют друг друга, что приносит синергический эффект за счет экономии предпроизводственных и текущих постоянных затрат. В зависимости от сферы проявления эффекта выделяют народнохозяйственную и хозрасчетную эффективность. Сферой проявления эффекта хозрасчетной эффективности является предприятие, осуществляющее нововведение и затраты на его реализацию. Народнохозяйственный эффект проявляется на предприятиях сопряженных отраслей. То есть при расчете эффективности учитывается не только экономия производственных ресурсов при выпуске продукции, но и экономия потребителя на текущих издержках эксплуатации и сопутствующих капвложениях. Такой подход к расчету эффективности оправдан на сопряженных предприятиях бюджетных отраслей.

1.3 Система показателей оценки экономической эффективности производства (промышленного предприятия)

В настоящее время общепринятая система показателей эффективности производственно-хозяйственной деятельности предприятия отсутствует. Для измерения эффективности одних и тех же мероприятий применяются разные методики, иногда не связанные между собой, дающие различные, порой противоположные результаты. В ряде методик отсутствует необходимая сопоставимость показателей. Так же дифференцируются плановые и отчетные показатели эффективности. Все это затрудняет комплексную оценку эффективности хозяйственной деятельности предприятий и не позволяет осуществлять системный анализ различных сторон его функционирования. В то же время можно выделить следующую систему показателей экономической эффективности производства [11, с. 425-427]:

а) общие показатели:

- дифференцированные (ресурсные и затратные);

- обобщающие и итоговые (по стране, региону, предприятию соответственно);

б) сравнительные показатели (по различным вариантам решения хозяйственной задачи).

К числу дифференцированных показателей общей экономической эффективности производства относятся показатели использования производственных ресурсов:

- трудовых ресурсов: темпы роста производительности труда; доля прироста продукции за счет повышения производительности труда; экономия численности работников; зарплатоемкость продукции (зарплатоотдача); трудоемкость продукции, работ, услуг (трудоотдача), относительная экономия трудовых ресурсов и фонда заработной платы и т.д.;

- основных фондов: фондоемкость продукции (фондоотдача); относительная экономия основных производственных фондов;

- оборотных фондов: оборотная фондоемкость продукции (оборотная фондоотдача); относительная экономия оборотных фондов; материалоемкость продукции (материалоотдача); относительная экономия материальных ресурсов (затрат) и т.д.;

- инвестиций: капиталоемкость продукции (капиталоотдача); относительная экономия инвестиций.

К числу обобщающих показателей общей экономической эффективности производства относятся:

1) по стране (региону):

- показатели использования производственных фондов и капитальных вложений (капиталообразующих инвестиций): производство ВВП на 1 руб. среднегодовой стоимости основных производственных фондов; прирост ВВП на 1 руб. производственных капитальных вложений, обусловивших этот прирост; срок окупаемости капитальных вложений - отношение объема капитальных вложений к сумме прироста накоплений, полученных за счет этих капитальных вложений;

- показатели использования материальных затрат: материальные затраты, приходящиеся на 1 руб. ВВП, и т.д.;

- показатели использования трудовых ресурсов: отношение ВВП к численности работников сферы материального производства и т.д.

2) по предприятию:

- величина и темпы роста объема продаж, дохода, прибыли;

- величина и темпы изменения затрат на 1 руб. товарной (реализованной) продукции;

- рентабельность продукции, производства, оборота, собственного и заемного капитала;

- рентабельность инвестиций, в том числе капитальных вложений;

- коэффициент эффективности инвестиций, в том числе капитальных вложений (по вновь строящимся объектам);

- срок окупаемости инвестиций, в том числе капитальных вложений.

К числу итоговых показателей общей экономической эффективности относятся следующие:

- относительная экономия затрат живого труда (времени, численности работников);

- относительная экономия материальных затрат;

- относительная экономия производственных фондов;

- относительная экономия инвестиций.

К показателям сравнительной экономической эффективности относятся:

- экономия приведенных затрат;

- годовой экономический эффект (чистый дисконтированный доход);

- срок окупаемости инвестиций (капитальных вложений);

- коэффициент сравнительной эффективности инвестиций (капитальных вложений);

- коэффициент рентабельности инвестиций (капитальных вложений);

- норма рентабельности (внутренняя норма доходности) инвестиций (капитальных вложений) [11, с. 425-427].

На практике эффективность функционирования предприятия не может быть объективно оценена только по показателям эффективности производства. Многие экономисты утверждают, что успех предприятия кроется не внутри его, а во внешней среде, в способности адаптироваться к постоянно изменяющимся рыночным условиям, что методы оценки эффективности производства не учитывают. Поэтому в настоящее время в отечественной и зарубежной литературе активно обсуждаются подходы к оценке эффективности функционирования предприятия, его производственно-хозяйственной деятельности. Как правило, эти методы базируются на оценке эффективности использования одинаковых ресурсов предприятия. Отметим, что авторы этих подходов не отвергают традиционные методы оценки эффективности производства, а считают необходимым дополнить их рядом специфических показателей, улучшающих комплексность оценки.

Для оценки эффективности использования финансовых ресурсов наиболее часто применяются следующие показатели.

- Платежеспособность предприятия.

- Эффективность финансовых вложений.

- Эффективность денежного потока.

Эти показатели могут быть дополнены рядом частных показателей:

- коэффициентом рентабельности использования свободного денежного остатка в краткосрочных финансовых вложениях (отношение полученных доходов по процентам к сумме краткосрочных финансовых вложений);

- коэффициентом рентабельности накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях (отношение полученного дохода в виде дивидендов или процентов к сумме долгосрочных финансовых вложений).

4. Самофинансируемый доход.

5. Финансовая независимость.

6. Эффективность ценных бумаг [11, с. 425-427].

Все перечисленные показатели в той или иной мере характеризуют финансовые источники деятельности предприятия: прибыль, амортизацию, доходы от выпуска и покупки ценных бумаг и т.п.

Для оценки динамичности развития предприятия предлагается показатель «коэффициент роста», который определяется отношением реинвестированной прибыли к собственному капиталу на начало года или соотношением объемов продаж в натуральном или стоимостном выражении за ряд лет.

В конечном счете эффективность производственно-хозяйственной деятельности зависит от качества управления предприятием, что породило систему методов оценки эффективности управления.

2. Анализ и оценка эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации»

2.1 Организационно-экономическая характеристика предприятия

Федеральное государственное унитарное предприятие «192 Центральный завод железнодорожной техники Министерства обороны РФ» ранее именуемое федеральное государственное унитарное предприятие Железнодорожных войск Российской Федерации «192 Центральный завод железнодорожной техники», создано в соответствии с директивой Генерального штаба Вооруженных сил СССР № орг/7/81755 от 10 мая 1952 г. и переформировано директивой Генерального штаба Вооруженных сил СССР № орг/12/125124 от 6 апреля 1968 г., зарегистрировано Постановлением Главы администрации г. Брянска №368 от 02.12.1996 г. (регистрационный номер 368).

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является коммерческой организацией и находится в ведомственном подчинении Министерства обороны Российской Федерации и непосредственно подчинено Командованию Железнодорожных войск. Функции учредителя предприятия осуществляет федеральный орган по управлению государственным имуществом и Министерство обороны РФ в соответствии с действующим законодательством Российской Федерации.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» имеет следующий юридический адрес: 241021, г. Брянск – 21. ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему участниками в счет оплаты своих долей в Уставном капитале. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Также оно имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, и другие средства визуальной идентификации.

Производственно-хозяйственную деятельность ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляет на договорной основе, при этом предприятие свободно в выборе предмета договора, определении обязательств, любых других условий хозяйствования, если это не противоречит действующему законодательству РФ. Реализация продукции, выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым предприятием самостоятельно, кроме случаев, предусмотренных законодательством РФ.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» ведет бухгалтерский, налоговый и статистический учет в соответствии с действующим законодательством РФ и несет ответственность за его достоверность и своевременное предоставление в соответствующие органы государственного управления.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» обеспечивает соблюдение государственных стандартов и других норм, затрагивающих интересы государства и потребителей, и, прежде всего норм, гарантирующих безопасность, охрану здоровья людей и защиту окружающей среды.

Имущество ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе.

Имущество ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» находится в федеральной собственности, является неделимым и не может быть распределено по вкладам (долям, паям), в т.ч. между работниками предприятия, принадлежит предприятию на праве хозяйственного ведения. В состав имущества предприятия не может включаться имущество другой формы собственности. Земельный участок, на котором расположено ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», предоставлен ему на праве аренды сроком на 49 лет в соответствии с Постановлением администрации г. Брянска №484 от 22 декабря 1995 г.

Размер уставного фонда ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» составляют основные и оборотные средства в сумме 6022000 (шесть миллионов двадцать две тысячи) рублей.

Источниками формирования имущества ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» являются:

- имущество, переданное предприятию по решению федерального органа по управлению государственным имуществом;

- доходы предприятия от его деятельности;

- заемные средства, в т.ч. кредиты банков и других кредитных организаций;

- амортизационные отчисления;

- капитальные вложения и целевое бюджетное финансирование;

- иные источники, не противоречащие законодательству РФ.

Основная цель деятельности ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» - удовлетворение общественных потребностей в результатах его деятельности и получения прибыли. Основным видом деятельности ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является производство частей железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Для достижения уставных целей ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляет в установленном законодательством РФ следующие виды деятельности:

- железнодорожное машиностроение;

- производство и реализация продукции производственно-технического назначения;

- оказание услуг по материально-техническому снабжению и сбыту (обслуживание по обеспечению приобретения и сбыта продукции, товаров, сырья, материалов, оборудования, специальной техники и другого оборудования, складских услуг);

- транспортная деятельность, в том числе: перевозка грузов, пассажиров, ремонт и техническое обслуживание автотранспортных средств;

- выполнение проектных и строительно-монтажных работ;

- маркетинговая деятельность, направленная на достижение целей предприятия;

- внешнеэкономическая деятельность, в том числе: экспортно-импортные операции в области внешней торговли; валютные операции;

- торгово-закупочная деятельность;

- прочая деятельность, не запрещенная законодательством РФ.

Организационная структура ФГУП «192 Центральный завод железнодорожной техники Минобороны РФ» представлена на рис. 1 приложений:

- Генеральный директор;

- Главный инженер - заместитель генерального директора с отделами – производственно-технический отдел (ПТО); производственно-технический отдел по производству (ПТО по ППД); отдел главного механика; отдел энергетики; отдел техники безопасности; отдел автоматизированных систем управления (АСУ), отдел техники безопасности (ТБ);

- Заместитель генерального директора по материально-техническому обеспечению с отделами - административно-хозяйственный отдел (АХО) и транспортный отдел;

- Заместитель генерального директора по экономике с отделами – финансово-экономический отдел (ФЭО); отдел труда и заработной платы (ОТиЗ), отдел цен и договоров, отдел ценных бумаг, отдел кадров, отдел социального развития, юридическая служба.

- Главный бухгалтер с отделом - бухгалтерия.

- Заместитель генерального директора по капитальному строительству дорог.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» включает в себя:

- промышленную группу (основное производство) – 9 цехов;

- непромышленную группу (вспомогательное производство);

- управление.

Промышленная группа включает в себя: цех материально-технического обслуживания (ЦМТО); ремонтно-строительный цех (РСЦ); прокатно-ремонтный цех эксплуатационного оборудования (ПРЦЭО); цех технического обслуживания и ремонта ж/д состава; цех теплоснабжения (ЦТС).

Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка Банк ВТБ (ЗАО). Как юридическое лицо, ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» зарегистрировано в ИМНС Володарского района г. Брянска.

Представим основные данные о деятельности предприятия в таблице 1. Можно сделать вывод, что в целом предприятие ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» работало в течение 2006-2008 гг. периода достаточно эффективно. Далее проанализируем показатели себестоимости товарной продукции, рентабельности и прибыли в динамике за 3 года.

Затраты на рубль изготовленной продукции в 2006 г. составили 83,7 копейки, что на 0,3% ниже чем в 2005 г. и на 0,4% ниже, чем в 2004 г. Затраты на рубль изготовленной продукции в 2007 г. составили 83,64 копейки, что на уровне 2006 г. и на 3,3% ниже, чем в 2005 г. Затраты на рубль изготовленной продукции в 2008 г. составили 90,26 копеек.

Таблица 1 – Основные экономические показатели за 2006-2008 гг.

Показатели |

2006 г. | 2007 г. | 2008 г. |

| Размер уставного фонда, тыс. руб. | 6022 | 6022 | 6022 |

| Балансовая стоимость недвижимого имущества, преданного в хозяйственное ведение предприятия, тыс. руб. | 48709 | 53023 | 57248 |

| Чистые активы, , тыс. руб. | 140782 | 176680 | 197716 |

| Среднесписочная численность, чел., в т.ч. | 608 | 608 | 619 |

| - промышленно-производственный персонал | 589 | 592 | 604 |

| Объем производства, в т.ч. НДС, тыс. руб., в т.ч. | 324042 | 464844 | 493706 |

| - по оборонному заказу, тыс. руб. | 262558 | 396123 | 489441 |

| - прочим заказчикам | 63435 | 74302 | 81948 |

| Выполнение по сравнению с планом, % | 135 | 108,6 | 126,1 |

| Выработка на 1 рабочего, руб. | 439,3 | 764,5 | 817,39 |

| Затраты на 1 руб. продукции, коп. | 83,7 | 83,64 | 90,26 |

| Рентабельность товарной продукции, % | 19,5 | 19,6 | 10,8 |

| Балансовая прибыль, тыс. руб. | 28586 | 51240 | 35702 |

| Чистая прибыль, тыс. руб. | 18754 | 35874 | 20904 |

| Кредиторская задолженность, тыс. руб. | 20049 | 33873 | 37049 |

| Дебиторская задолженность, тыс. руб. | 40156 | 13474 | 11259 |

| Начислено и уплачено налогов и сборов, тыс. руб. | 71641 | 85283 | 92947 |

Как видно из таблицы 1, затраты на производство продукции только в 2008 г. стали превышать запланированные, что говорит об ухудшении финансовой работы на предприятии, снижении эффективности финансово-хозяйственной деятельности. Рентабельность товарной продукции составила в 2006 г. 19,5%, в 2007 г. – 19,6%, в 2008 г. – 10,8%. На снижение уровня рентабельности повлиял непрогнозируемый рост инфляции в 2008 г., вызвавший рост цен на материалы, комплектующие, услуги.

Балансовая прибыль за 2006 г. составила 28586 тыс. руб., чистая прибыль составила 18754 тыс. руб. превысив запланированную на 8608 тыс. руб. Балансовая прибыль за 2007 г. составила 51240 тыс. руб., чистая прибыль - 35874 тыс. руб. превысив запланированную на 18984 тыс. руб. Балансовая прибыль за 2008 г. составила 35702 тыс. руб., чистая прибыль составила 23414 тыс. руб. превысив запланированную на 2510 тыс. руб.

Представим в таблице 2 данные о результатах производства и реализации продукции завода за три года. Прибыль от реализации продукции, работ, услуг сложилась в 2006-2008 гг. следующим образом:

Таблица 2 – Показатели финансовых результатов по видам деятельности за 2006-2008 гг.

| Реализация | По оптовой цене | По себестоимости | Результат |

| 2006 г. | |||

| - железнодорожное машиностроение | 269187 | 226805 | 42382 |

| - теплоэнергия | 8884 | 9101 | -217 |

| - услуги | 245 | 20 | 225 |

| - подъем артезианской воды | 13 | 4 | 9 |

| - продукция теплицы | 80 | 98 | -18 |

| ИТОГО | 278409 | 236028 | 42381 |

| 2007 г. | |||

| - железнодорожное машиностроение | 397224 | 332929 | 64295 |

| - услуги | 2197 | 2283 | -86 |

| - продукция теплицы | 102 | 73 | 29 |

| ИТОГО | 399523 | 335285 | 64238 |

| 2008 г. | |||

| - товарной продукции | 483965 | 437779 | 46186 |

| - услуги | 2658 | 2543 | 115 |

| ИТОГО | 486623 | 436465 | 46301 |

Финансовый результат ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» от вышеуказанных видов деятельности в 2006 г. составил 42381 тыс. руб., в 2007 г. – 64238 тыс. руб., в 2008 г. – 46301 тыс. руб. Финансовый результат от прочей реализации и внереализационной деятельности характеризуется в таблице 3 приложений.

Как видно из исследования, на предприятии ФГУП «192 Центральный завод» не взирая на рост количественных показателей в абсолютном выражении (выручка, балансовая и чистая прибыль и пр.) одновременно происходит и снижение качественных показателей (уровень рентабельности, удельный вес прибыли в выручке, доля себестоимости и пр.), что свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия, а соответственно и о снижении финансовых результатов. Для реализации задач исследования рассмотрим особенности организации бухгалтерского учета на предприятии.

2.2 Анализ системы финансового планирования и финансовой работы на предприятии

Финансово-экономический отдел является важным функциональным звеном предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», призванный осуществлять и постоянно совершенствовать производственно-хозяйственную деятельность всех структурных подразделений производства. Финансово-экономический отдел является самостоятельным структурным подразделением предприятия и подчиняется непосредственно заместителю генерального директора по экономике. Перед финансово-экономическим отделом ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» стоят следующие задачи:

- руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности;

- организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства;

- организация и совершенствование внутрифирменного экономического расчета;

- разработка проектов оптовых и розничных цен на реализуемую продукцию и утверждение внутрифирменных планово-расчетных цен.

Структура финансово-экономического отдела утверждена генеральным директором предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работ и особенностей производства. В состав отдела входят: начальник финансово-экономического отдела, два экономиста и инженер по организации и нормированию труда.

В основные обязанности начальника финансово-экономического отдела ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Руководство и координация деятельности финансово-экономического отдела предприятия по разработке перспективных и текущих планов, а также мероприятий по совершенствованию экономической работы, выявлению и использованию внутрифирменных резервов.

- Совершенствование планирования экономических и финансовых показателей деятельности предприятия, по созданию и улучшению нормативов трудовых затрат, расходования товарно-материальных ценностей и использования производственных мощностей.

- Обеспечение соблюдения экономии материальных, трудовых и финансовых ресурсов на предприятии.

- Участие в работе по совершенствованию организации производства, подготовка предложений, направленных на повышение производительности труда и эффективности производства.

- Обеспечение контроля за ходом выполнения плановых заданий, соблюдением планово-финансовой дисциплины, организация проведения комплексного экономического анализа и оценки результатов производственно-хозяйственной деятельности предприятия и его подразделений, проведение аттестации.

- Организация разработки установленной отчетности по всем технико-экономическим показателям работы предприятия, контроль своевременности предоставления отчетности о результате экономической деятельности в установленном порядке и в сроки руководству предприятия.

В основные обязанности экономиста ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Выполнять работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоение новых видов, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

- Подготавливать исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности, бизнес-планов, финансового плана (бюджет расходов и доходов на год) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

- Доводить плановые показатели до подразделений предприятия. Осуществлять контроль за ходом выполнения плановых заданий по подразделениям, услуги по временному хранению.

- Выполнять расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии.

- Проводить планирование и анализ издержек обращения по подразделениям предприятия, услуги по временному хранению.

- Выявлять пути снижения себестоимости в перечисленных структурных подразделениях предприятия, выявлять резервы производства, разрабатывать меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительно выпуска продукции и услуг.

В основные обязанности инженера по организации и нормированию труда ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Выполнять комплекс работ по совершенствованию организации и нормированию труда.

- Принимать участие в составлении проектов перспективных и годовых планов научной организации труда с выполнением необходимых расчетов экономической эффективности, контролировать осуществление предусмотренных мероприятий.

- Разрабатывать нормы времени (выработки) на дополнительные и разовые работы.

- Проводить анализ действующих норм с целью выявления устаревших и ошибочно установленных, проводить работу по их своевременной замене, своевременно корректировать нормы при изменении организационно-технических условий производства.

- Проводить анализ организационно-технических условий производства, трудовых процессов, выявлять резервы роста производительности труда.

- Содействовать повышению эффективности научной организации труда на основе внедрения передовых методов труда.

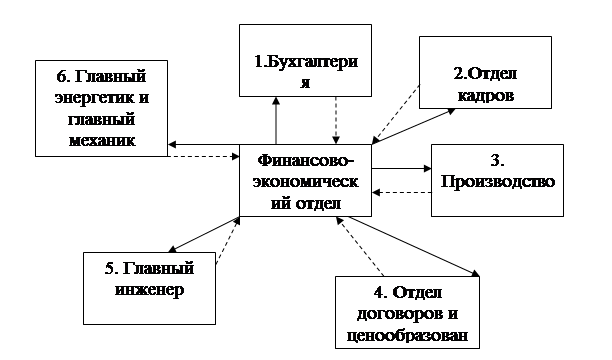

Финансово-экономический отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» совместно с другими подразделениями составляет проекты перспективных и текущих планов развития предприятия с учетом требования рынка, включая основные технико-экономические показатели; разрабатывает план организационно-технических мероприятий по выполнению плановых заданий; разрабатывает и доводит до структурных подразделений оперативные планы; устанавливает им лимиты затрат на производственную программу по отдельным видам ресурсов. Кроме этого, финансово-экономический отдел осуществляет методическое руководство и координацию экономической работы всех структурных подразделений предприятия. Финансово-экономический отдел получает от функциональных и структурных подразделений необходимые плановые и отчетные данные. Взаимосвязь отдела с другими подразделениями предприятия можно представить в виде схемы (рисунок 2 приложений).

В ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» финансово-экономический отдел осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Финансовый отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

При сравнительном анализе плановых показателей и фактических данных можно отметить следующее: полученная выручка, себестоимость проданной продукции и полученная прибыль от реализации продукции ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» превышают запланированные показатели. Так, каждый год объем производства превышает плановые показатели (табл. 2 приложений). При этом следует отметить, что за счет значительного превышения себестоимости продукции над запланированной, финансовым результатом хотя и является прибыль, но всего лишь в размере 10% от планируемой, что ясно видно по динамике показателя рентабельности товарной продукции (данные табл. 2). Также следует отметить, что превышение фактического размера выручки значительно меньше, чем отклонения в себестоимости продукции, т.е. необходимо отметить уменьшение рентабельности продукции в связи с увеличением ее себестоимости.

Поэтому, не взирая на пропорциональные отклонения фактического объема реализации продукции и ее себестоимости от плановых показателей (т.е. перевыполнение плана), фактический размер прибыли предприятия значительно отклонился от запланированного (11%), что также подтверждает снижение рентабельности предприятия и увеличение себестоимости производимой продукции. Можно сделать вывод, что плановая служба не совсем четко определила возможные показатели в производственной и финансовой деятельности.

Финансово-экономический отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» разрабатывает несколько видов планов. Основные из них показаны в таблице 2.

Методы планирования – это конкретные способы и приемы плановых расчетов. Планирование на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляется с помощью нескольких методов: метод экономического анализа, нормативный метод, метод балансовых расчетов, метод денежных потоков, метод многовариантности и экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени.

Содержание нормативного метода финансового планирования заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. На ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» используются как обязательные для всех хозяйствующих субъектов на территории Российской Федерации нормативы, так нормативы, разрабатываемые на самом предприятии.

Например, к федеральным нормативам относятся: ставки федеральных налогов, нормы амортизации по отдельным группам основных средств, минимальная месячная оплата труда, нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д. Нормативы предприятия применяются для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся: нормативы плановой потребности в оборотных активах, нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции на складе, нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов и т.д.

Метод денежных потоков необходим при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и распределении к этому всех расходов и издержек.

Сущность метода многовариантности состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными. Например, в первом варианте можно заложить увеличение объема продаж на предприятии за счет изменения ситуации на рынке, а во втором уменьшение продаж из-за увеличения стоимости транспортировки товара.

Содержание экономико-математического моделирования заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств.

В целом финансовую службу ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» можно оценить следующим образом. Численность работников финансовой службы ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» относительно постоянна. Так в последние три года (2006-2008) здесь работают четыре специалиста. Каждый работник отдела выполняет свои функции и в среднем на каждого приходится шесть наиболее значимых функций. Все работники финансово-экономического отдела – люди с высшим экономическим образованием. Средний стаж работы специалистов – три года. Работники финансово-экономического отдела ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» подвергаются регулярной аттестации, проходят переподготовку, повышают свою квалификацию. Средняя заработная плата работников отдела постоянно возрастает. Качество планов предприятия не является высоким, так как по данным анализа планов ошибка планирования равна 12%.

Кроме того, хотя все текущие планы разрабатываются с учетом выполнения прошлых, а также того обстоятельства, что сами они послужат основой составления планов в будущем, все равно наблюдаются значительные отклонения фактических данных от плановых. Все составляемые планы должны учитывать возможность пересмотра в любой момент ранее принятых плановых решений в соответствии с изменяющимися обстоятельствами, а планы ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» пересматриваются максимум два раза в год, что свидетельствует о недостаточной эффективности системы планирования на предприятии. Поэтому необходимо разработать новую систему финансового планирования ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» для более эффективного управления финансовыми результатами деятельности предприятия, основанную на совокупности взаимосвязанных отделов и подразделений предприятия.

2.3 Эффективность производственной деятельности предприятия

Проанализируем показатели себестоимости товарной продукции, рентабельности и прибыли ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» в динамике за три года - 2006-2008 гг.

Таблица 3 - Отклонения по статьям затрат в 2006 г.

| Наименование затрат | ед. изм. | План | Факт | Отклонение от плана |

| Сырье и основные материалы | тыс. руб. | 84929 | 80633 | -4266 |

| Транспортно-заготовительные расходы | тыс. руб. | 8037 | 7476 | -561 |

| Зарплата производственных рабочих | тыс. руб. | 17962 | 18048 | 86 |

| ЕСН | тыс. руб. | 5286 | 5215 | -71 |

| Общепроизводственные расходы | тыс. руб. | 67602 | 67410 | -192 |

| Общехозяйственные расходы | тыс. руб. | 29873 | 29537 | -336 |

| Брак | тыс. руб. | 285 | 285 | |

| Прочие | тыс. руб. | 9799 | 14305 | 4506 |

| Производственная себестоимость | тыс. руб. | 223488 | 222939 | -549 |

| Расходы на продажу | тыс. руб. | 1534 | 1870 | 336 |

| Полная себестоимость | тыс. руб. | 225022 | 224809 | -213 |

Затраты на рубль изготовленной продукции в 2006 г. составили 83,7 копейки, что на 0,3% ниже чем в 2005 г. и на 0,4% ниже, чем в 2004 г. Затраты на рубль изготовленной продукции в 2007 г. составили 83,64 копейки, что на уровне 2006 г. и на 3,3% ниже, чем в 2005 г. Затраты на рубль изготовленной продукции в 2008 г. составили 90,26 копеек.

Таблица 4 - Отклонения по статьям затрат в 2007 г.:

| Наименование затрат | ед. изм. | План | Факт | Отклонение |

| Сырье и основные материалы | тыс. руб. | 166771 | 158040 | -8731 |

| Транспортно-заготовительные расходы | тыс. руб. | 16518 | 8995 | -7523 |

| Зарплата производственных рабочих | тыс. руб. | 23016 | 23143 | 127 |

| ЕСН | тыс. руб. | 6655 | 6851 | 196 |

| Общепроизводственные расходы | тыс. руб. | 80367 | 74220 | -6147 |

| Общехозяйственные расходы | тыс. руб. | 35970 | 36925 | 955 |

| Брак | тыс. руб. | 276 | 276 | |

| Прочие | тыс. руб. | 6469 | 23593 | 17124 |

| Производственная себестоимость | тыс. руб. | 335766 | 332043 | -3723 |

| Расходы на продажу | тыс. руб. | 2308 | 3272 | 964 |

| Полная себестоимость | тыс. руб. | 338074 | 335315 | -2759 |

Таблица 5 - Отклонения по статьям затрат в 2008 г.:

| Наименование затрат | ед. изм. | План | Факт | Отклонение от плана |

| Сырье и основные материалы | тыс. руб. | 204917 | 204780 | -137 |

| Транспортно-заготовительные расходы | тыс. руб. | 13595 | 9676 | -3919 |

| Зарплата производственных рабочих | тыс. руб. | 33272 | 31950 | -1322 |

| ЕСН | тыс. руб. | 9846 | 9258 | -588 |

| Общепроизводственные расходы | тыс. руб. | 95424 | 106452 | 11028 |

| Общехозяйственные расходы | тыс. руб. | 43887 | 45415 | 1528 |

| Брак | тыс. руб. | 5 | 5 | |

| Прочие | тыс. руб. | 21124 | 26626 | 5502 |

| Производственная себестоимость | тыс. руб. | 422070 | 435746 | 13676 |

| Расходы на продажу | тыс. руб. | 3607 | 3857 | 250 |

| Полная себестоимость | тыс. руб. | 425677 | 439604 | 13927 |

Как видно из таблиц, затраты на производство продукции только в 2008 г. стали превышать запланированные, что говорит об ухудшении финансовой работы на предприятии, снижении эффективности финансово-хозяйственной деятельности. Рентабельность товарной продукции составила в 2006 г. 19,5%, в 2007 г. – 19,6%, в 2008 г. – 10,8%. На снижение уровня рентабельности повлиял непрогнозируемый рост инфляции в 2008 г., вызвавший рост цен на материалы, комплектующие, услуги.

Прибыль от реализации продукции, работ, услуг сложилась в 2006 г. следующим образом:

| Реализация | По оптовой цене | По себестоимости | Результат |

| - железнодорожное машиностроение | 269187 | 226805 | 42382 |

| - теплоэнергия | 8884 | 9101 | -217 |

| - услуги | 245 | 20 | 225 |

| - подъем артезианской воды | 13 | 4 | 9 |

| - продукция теплицы | 80 | 98 | -18 |

| ИТОГО | 278409 | 236028 | 42381 |

Прибыль в 2007 г.:

| Реализация | По оптовой цене | По себестоимости | Результат |

| - железнодорожное машиностроение | 397224 | 332929 | 64295 |

| - услуги | 2197 | 2283 | -86 |

| - продукция теплицы | 102 | 73 | 29 |

| ИТОГО | 399523 | 335285 | 64238 |

Прибыль от реализации продукции, работ, услуг сложилась в 2008 г. следующим образом:

| Реализация | По оптовой цене | По себестоимости | Результат |

| - товарной продукции | 483965 | 437779 | 46186 |

| - услуги | 2658 | 2543 | 115 |

| ИТОГО | 486623 | 436465 | 46301 |

Таким образом, финансовый результат ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» от вышеуказанных видов деятельности в 2006 г. составил 42381 тыс. руб., в 2007 г. – 64238 тыс. руб., в 2008 г. – 46301 тыс. руб. Финансовый результат от прочей реализации и внереализационной деятельности характеризуется следующей таблицей 6.

Таким образом, балансовая прибыль за 2006 г. составила 28586 тыс. руб., чистая прибыль составила 18754 тыс. руб. превысив запланированную на 18754-10146=8608 тыс. руб.

Балансовая прибыль за 2007 г. составила 51240 тыс. руб., чистая прибыль составила 35874 тыс. руб. превысив запланированную на 35874-16090=18984 тыс. руб. Балансовая прибыль за 2008 г. составила 35702 тыс. руб., чистая прибыль составила 23414 тыс. руб. превысив запланированную на 23414-20904=2510 тыс. руб.

Таблица 6 – Финансовый результат от прочей и внереализационной деятельности

| 2006 г. | 2007 г. | 2008 г. | ||||

| Прибыль | Убыток | Прибыль | Убыток | Прибыль | Убыток | |

| Расходы на мед.обслуживание | 411 | 428 | 455 | |||

| Налог на имущество | 1212 | 490 | 487 | |||

| Услуги ЖКХ | 280 | 1398 | 321 | 1657 | 1313 | 4211 |

| Социальные выплаты | 2072 | 2198 | 3020 | |||

| Содержание социальной сферы | 2372 | 2113 | 1841 | |||

| Индексация стоимости комплектующих | 610 | |||||

| Прибыль (убыток) прошлых лет | 68 | 2579 | ||||

| Курсовая разница в стоимости валют | 62 | 73 | 84 | 82 | 1614 | 546 |

| Услуги банков | 445 | 641 | 847 | |||

| Амортизация на основные средства, полученные безвозмездно | 100 | 99 | 99 | |||

| Реализация материалов | 1907 | 1583 | 3014 | 2886 | 11899 | 8840 |

| Реализация услуг субабонентам | 1110 | 1090 | 109 | 9 | 1158 | 1004 |

| Сдача в аренду основных средств | 20 | 14 | 20 | 813 | ||

| Штрафы, пени, неустойки | 3 | 76 | 51 | 4 | 67 | |

| Проценты по депозиту | 13 | 17 | 20 | |||

| Плата за оформление квартир | 111 | 3742 | ||||

| Восстановленная дебиторская задолженность | 23 | -3 | 506 | |||

| Остаточная стоимость котельной, переданной Брянсккоммунэнерго | 3606 | |||||

| Просроченная дебиторская задолженность | 15 | 1 | 42 | 117 | 98 | 8 |

| Железнодорожный тариф | 295 | 295 | 565 | 565 | 634 | 634 |

| Благотворительность | 64 | 53 | 124 | |||

| Операции с валютой | 493 | 498 | 177 | |||

| Содержание материалов 2 группы | 2 | 78 | 48 | 118 | 46 | |

| Убыток от списания основных средств | 76 | 65 | 105 | 21 | 36 | |

| Культурно-массовые мероприятия | 2497 | 2014 | 2515 | |||

| Выплаты из прибыли | 910 | 1835 | 1320 | |||

| ИТОГО | 5021 | 18816 | 6952 | 19950 | 17307 | 27906 |

Как видно из исследования, на предприятии ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» не взирая на рост количественных показателей в абсолютном выражении (выручка, балансовая и чистая прибыль и пр.) одновременно происходит и снижение качественных показателей, таких как уровень рентабельности, удельный вес прибыли в выручке, доля себестоимости и пр. все это свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия, а соответственно и о снижении финансовых результатов. Поэтому следует разработать основные направления совершенствования управления прибылью и рентабельностью на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Рассмотрим возможный вариант увеличения прибыли (табл. 7) за счёт наращивания объема производства и реализации продукции на 15%, снижение себестоимости продукции на 10% и роста цен на 5%.

Таблица 7 - Расчет и анализ влияния факторов на размер прибыли

| Показатели | 2008 г. | Прогнозируемая продукция по ценам и себестоимости 2009 г. | Прогнозируемая продукция на 2009 г. |

| Себестоимость реализуемой продукции, тыс. руб. | 433929 | 390536,1 | 410062,9 |

| Выручка от реализации продукции, тыс. руб. | 483965 | 556559,8 | 584387,7 |

| Коммерческие расходы | 3857 | 3857 | 4049,8 |

| Прибыль от реализации продукции, тыс. руб. | 46179 | 162166,7 | 170275 |

|

Отклонения – всего, в т.ч. за счёт изменения а) объёма реализуемой продукции б) цены реализации в) себестоимости реализуемой продукции |

124096 72594,8 27827,9 23673,3 |

Согласно произведённых расчётов наращивание объема производства и реализации продукции на 15% даёт возможность предприятию увеличить прибыль на 72594,8 тыс. руб. Совершенствование структуры реализованной продукции, произойдет если предприятие отдаст предпочтение более выгодным доходным видам выпускаемой продукции. Повышение цены реализации всего лишь на 5%, позволит увеличить прибыль на 27827,9 тыс. руб. Снижение себестоимости на 10% будет способствовать увеличению прибыли на 23673,3 тыс. руб. Общая сумма увеличения прибыли составит 124096 тыс. руб.

В принципе эти цели вполне достижимые и для их реализации предприятию нужно переходить на качественно новый уровень бизнес-планирования, анализа финансового состояния и управления финансами. Создание надёжной и гибкой системы управления финансами позволит организовать на нужном уровне и в тесном взаимодействии производственные, маркетинговые, сбытовые и другие службы предприятия.

3. Факторы и пути повышения эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

3.1 Совершенствование организации производства на предприятии

Для улучшения эффективности работы ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» можно предложить следующие мероприятия:

- увеличить массу прибыли за счет более эффективного и частого вложения денежных средств в ценные бумаги, векселя, облигации, банковские сертификаты и т.д.

- увеличить выручку от реализации продукции, за счет глубокого внедрения на рынке, поиска возможностей увеличить объем продаж.

- снизить издержки за счет нахождения более дешевых услуг поставщиков, покупки контрольного пакета акций оптовых предприятий, транспортных компаний.

- увеличить массу прибыли за счет изучения динамики ежедневной реализации товаров, в том числе по местам реализации.

- провести маркетинговые исследования и рекламную компанию.

- увеличить производительность труда за счет найма более квалифицированных рабочих кадров.

- увеличить кредитоспособность предприятия за счет прибыли от деятельности организации.

- улучшить систему экономического стимулирования работников за счет премий, надбавок, социальных благ.

- уменьшить длительность одного оборота оборотных средств за счет нахождения новых каналов сбыта.

- внедрение и развитие информационной системы для организации транспортировки товаров сторонних организаций.

В результате исследования, проведенного на предприятии также можно сделать вывод, что финансовая (бухгалтерская) отчетность ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» отражает достоверно во всех существенных отношениях хозяйственные операции. В ходе выполнения работы было выяснено, что на предприятии отсутствует график документооборота на текущий год.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с действующим законодательством, а также принятой учетной политикой, которая регламентирует порядок ведения учета на предприятии. Поэтому с целью исключения в дальнейшем таких ошибок и налаживания учета, необходимо разработать и внедрить в учетную политику предприятия в качестве приложений график документооборота, разработанные типовые корреспонденции счетов.

При оценке системы бухгалтерского учета расчетов с учредителями, разными дебиторами и кредиторами ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», можно отметить, что ведение учета в целом соответствует существующему законодательству, учетная политика регулирует постановку и порядок ведения бухгалтерского учета на предприятии, от ее содержания зависит порядок ведения всего учета на предприятии, от которого зависит дальнейшее положение предприятия.

Для определения состояния внутреннего контроля ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» были изучены нормативные документы исследуемого предприятия. В результате были обнаружены факты отсутствия необходимых приложений к учетной политике, которые должны быть разработаны в соответствии с ПБУ 1/98, такие как: разработанные корреспонденции счетов по типовым операциям, перечень форм документов, использующихся на данном предприятии, а также график документооборота на 2008 г.

Данные разработки необходимы для осуществления качественной работы бухгалтерии ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», а также всего предприятия в целом, так как их отсутствии приводит к возникновению большого числа ошибок при составлении корреспонденций счетов, которые очень часто оказывают влияние на финансовый результат предприятия.

Например, в результате отсутствия перечня документов выписка счетов-фактур покупателям (организациям-рекламодателям) производилась на бланках устаревшего образца, что приводит к налоговым рискам.

Отсутствие графика документооборота иногда приводит к задержке подачи отчетов, отсюда возникают трудности в работе бухгалтерии предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ».

В связи с этим необходимо пересмотреть существующие приложения к учетной политике и разработать необходимые документы с целью совершенствования работы и укрепления внутреннего контроля. Основным упущением на предприятии ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является то, что при проведении инвентаризации кассы, проверяется только наличие денежных средств и сверяется с остатком последнего отчета кассира.

По моему мнению, в целях повышения надежности системы внутреннего контроля ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» необходимо:

1. На постоянной основе осуществлять контроль уровня знаний сотрудниками законодательных и нормативных актов.

2. Проанализировать состояние контроля за начислением и уплатой налогов и принять меры по повышению его эффективности.

3. На постоянной основе осуществлять мониторинг соблюдения всеми сотрудниками основных требований, предъявляемых к системе внутреннего контроля.

4. Разработать график документооборота

5. Разработать нормативные акты по организации внутреннего контроля по недопущению операций, связанных с легализацией доходов полученных преступным путем, так как практика аудиторских ревизионных проверок свидетельствует, что в организациях зачастую под видом маркетинговых, рекламных и агентских услуг выдают суммы «вознаграждений» из кассы физическим лицам без предварительного начисления заработной платы.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с действующим законодательством, а также принятой учетной политикой, которая регламентирует порядок ведения учета на предприятии.

Учетная политика ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» сформирована в соответствии с нормативными документами, однако отсутствие некоторых приложений к ней (график документооборота, разработанных типовых корреспонденций счетов) соответственно приводит к возникновению ошибок, нетипичных и неправильных корреспонденций счетов.

Поэтому с целью исключения в дальнейшем таких ошибок и налаживания учета, необходимо разработать и внедрить в учетную политику предприятия в качестве приложений график документооборота, разработанные типовые корреспонденции счетов.