Курсовая работа: Анализ использования трудовых ресурсов

Раздел: Рефераты по экономике

Тип: курсовая работа

На результаты производственно-хозяйственной деятельности организации, динамику выполнения планов производства оказывает влияние степень использования трудовых ресурсов. Дело в том, что повышение технико-организационного уровня и других условий в любой отрасли материального производства, в конечном счете, проявляется в уровне использования всех трех элементов производственного процесса: труда, средств труда, и предметов труда. Один из качественных показателей производственных ресурсов – производительность труда – является показателем экономической эффективности. Анализ трудовых ресурсов позволяет вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени. Все сказанное определяет достаточно высокую степень как общественной, так и практической значимости рассматриваемого направления в анализе экономической деятельности предприятия.

Об актуальности темы свидетельствует, в частности, тот факт, что результаты производственно-хозяйственной деятельности, выполнение бизнес-плана, динамика выполнения плана производства во многом определяются степенью использования трудовых ресурсов. Кроме того, интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагают максимальное развитие хозяйственной инициативы трудовых коллективов предприятий.

В связи с этим, на современном этапе развития экономики необходимо прежде всего выяснить, какие изменения в использовании труда произошли в процессе производства по сравнению с заданием и прошлым периодом.

Поскольку задачей настоящей работы является всестороннее теоретическое исследование положений анализа трудовых ресурсов и их практическое применение на примере конкретного предприятия, то целями работы будем считать изучение основных направлений данного анализа. Следовательно, для достижения целей работы необходимо изучить, во-первых, обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе; затем, использование трудовых ресурсов (рабочего времени) в процессе производства; наконец, эффективность использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменение производительности труда).

В данной работе отражены теоретические аспекты рассматриваемой темы и изложены практические исследования на примере ОАО МЗ «Титан». В организационный состав ОАО МЗ «Титан» входят следующие структурные подразделения: администрация при директорате ОАО МЗ «Титан»; цех 1, предназначенный для ремонта горношахтного оборудования; цех 2, предназначенный для ремонта ГШО.

В данной работе использовалась методика детерминированного факторного анализа.

В работе изложены: теоретические основы анализа трудовых ресурсов: сущность, цели и задачи анализа трудовых ресурсов; методика анализа трудовых ресурсов; характеристика и анализ производственно-финансовых показателей работы предприятия: краткая характеристика предприятия; характеристика производственных показателей работы предприятия и его технических средств; экономическая эффективность работы предприятия; анализ наличия и использования трудовых ресурсов: анализ наличия, состава и обеспеченности трудовыми ресурсами; анализ качественного состава и движения трудовых ресурсов; анализ использования рабочего времени; анализ производительности труда и трудоемкости продукции; резервы улучшения использования трудовых ресурсов, сделаны выводы и предложения по результатам исследования, указан список использованной литературы и приведены первичные источники для осуществленного анализа.

1. Теоретические основы анализа трудовых ресурсов

1.1 Сущность, цели и задачи анализа трудовых ресурсов

Основные задачи анализа использования трудовых ресурсов состоят в том, чтобы наиболее точно оценить выполнение установленных заданий и выявить резервы дальнейшего роста производительности труда и экономного расходования фонда заработной платы, увеличения производства продукции.

В связи с этим при анализе использования трудовых ресурсов следует обратить внимание на правильную оценку соблюдения установленного лимита численности работающих, итогов выполнения установленных заданий и темпов роста выработки одного работника и одного работающего, использования рабочего времени, влияния целодневных и внутрисменных простоев на производительность труда и объем продукции.

С этой целью проводится оценка обеспеченности предприятия трудовыми ресурсами, эффективность их использования, движение рабочей силы, а также изучить степень производительности труда и факторы, влияющие на нее.

Таким образом, в задачи анализа использования трудовых ресурсов входят:

· в области использования рабочей силы – оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню квалификации; установление соответствия профессионального состава и уровня квалификации работающих требованиям производства; изучение форм, динамики и причин движения рабочей силы, анализ влияния численности работающих на динамику продукции; проверка данных об использования рабочего времени и разработка мероприятий лучшего использования рабочего времени и по устранению непроизводительных затрат рабочего времени;

· в области производительности труда – установление уровня производительности труда по структурным подразделениям; сопоставление полученных показателей с показателями предыдущих периодов; определение экстенсивных и интенсивных факторов роста производительности труда; оценка факторов, влияющих на рост производительности труда; выявление резервов дальнейшего роста производительности труда и их влияние на динамику выпуска продукции.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда и модификации неприемлемых, с его точки зрения, работ, переобучения другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию. Организованные в профсоюзы трудовые ресурсы выступают в качестве субъекта переговоров с администрацией об условиях труда и его оплаты при заключении коллективных договоров на предприятии.

Кадровый состав или персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики, которые могут быть с меньшей или большей степенью достоверности.

1.2 Методика анализа трудовых ресурсов

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле

![]() ,

,

(1.1)

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

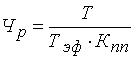

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле

.

.

(1.2)

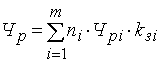

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

,

,

(1.3)

где ni – количество агрегатов на i-й операции;

ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

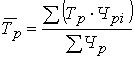

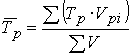

Для оценки

соответствия квалификации рабочих сложности выполняемых работ по участку, цеху,

предприятию сравнивают средние тарифные разряды работ и рабочих ![]() , которые можно определить по средневзвешенной арифметической

формуле:

, которые можно определить по средневзвешенной арифметической

формуле:

;

;

(1.4)

,

,

(1.5)

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V – общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

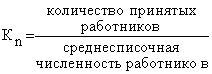

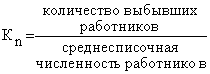

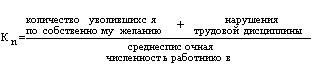

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. (табл. 1.1)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Таблица 1.1. Показатели движения рабочей силы

| Название показателя | Формула для расчёта показателя | Экономический смысл |

|

Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

|

Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. Основные составляющие баланса представлены в табл. 1.2.

Таблица 1.2. Основные показатели баланса рабочего времени одного рабочего

| Показатель фонда времени | Условные обозначения | Формула расчёта | Примечания |

|

Календарный Номинальный (режимный) Явочный Полезный фонд рабочего времени |

Тк Tном Тяв Тп |

Тк=365 дн Тном=Тк-tвыход Тяв=Тном-tнеяв Тп=Тяв.t-tвп |

tвых – время выходных и праздничных дней tнеяв – дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр. t – номинальная продолжительность рабочего времени, tвп – время внутрисменных простоев и перерывов в работе, сокращённых и льготных часов |

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

|

|

(1.6)

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

![]() ;

;

(1.7)

![]() ;

;

(1.8)

![]() .

.

(1.9)

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т.д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени) – табл. 16.

Таблица 1.3. Исходные данные для расчёта непроизводительных затрат рабочего времени

| Показатель | Условные обозначения | Сумма |

|

Производственная

себестоимость товарной продукции |

Спр |

Чтобы рассчитать непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака, определяют: удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции:

;

;

(1.10)

· сумму заработной платы в себестоимости окончательного брака:

![]() ;

;

(1.11)

· удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции за вычетом материальных затрат:

![]() ;

;

(1.12)

· заработную плату рабочих по исправлению брака:

![]() ;

;

(1.13)

· заработную плату рабочих в окончательном браке и в затратах на его исправление:

![]() ;

;

(1.14)

· среднечасовую заработную плату рабочих:

;

;

(1.15)

· рабочее время, затраченное на изготовление брака и его исправление:

.

.

(1.16)

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (Тпот) по вине предприятия умножить на плановую среднечасовую выработку продукции (СВпл):

![]() .

.

(1.17)

Потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т. к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов важное значение придаётся изучению показателей производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]() ,

,

(1.18)

где ТП –

объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

|

|

(1.19)

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

|

|

(1.20)

где ФРВi –

фонд рабочего времени на изготовление i-го вида изделий,

VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоёмкости продукции:

![]() ;

;

(1.21)

Между трудоёмкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоёмкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

|

|

(1.22)

Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:

;

;

(1.23)

;

;

(1.24)

.

.

(1.25)

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

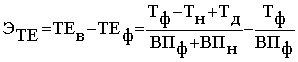

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

,

,

(1.26)

где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости.

2. Характеристика и анализ производственно-финансовых показателей работы предприятия

2.1 Краткая характеристика предприятия

12 июня 1992 года приказом ПО «Донецкуголь» был создан в составе объединения машиностроительный завод горнопроходной техники.

В организационный состав ОАО МЗ «Титан» входят следующие структурные подразделения:

– администрация при директорате ОАО МЗ «Титан»

- цех 1, предназначенный для ремонта горношахтного оборудования

- цех 2, предназначенный для ремонта ГШО.

Все структурные подразделения находятся в городе Донецке. Филиалов нет.

Приказом директора ОАО МЗ «Тiтан» от 05.01.2003 р. Обществом избрана следующая учетная политика:

1. Установить предел существенности в размере 100 грн.

В связи с этим:

– расходы предприятия на приобретение активов в размере меньше чем 100 грн. могут быть включены к расходам периода, а не в состав активов;

– ошибка, которая привела к перекручиванию показателей отчетности на сумму, не больше 100 грн., может не исправляться, если такое исправление связано со значительными трудозатратами;

– расходы в сумме меньшей чем 100 грн., которые относятся к нескольким объектам учета расходов, могут не распределяться между ними, а включаться в расходы периода или относиться к одному объекту учета.

2. Установить стоимостной предел предметов, которые относятся к малоценным материальным активам, в сумме 500 грн.

3. Применять нормы и методы начисления амортизация основных средств, предусмотренные налоговим законодательством.

4. Применять прямолинейный метод начисления амортизации нематериальных активов.

5. Применять метод начисления 100% износа при передаче в эксплуатацию необоротных материальных активов и малоценных быстроизнашиваемых предметов.

6. При передаче в производство, продаже и другом выбытии сырья, материалов, МБП их оценку осуществлять методом Фифо, или методом идентифицированной стоимости в соответствии с действующим стандартом бухгалтерского учета (П(с) БУ 9.

7. Установить, что производственная себестоимость продукции состоит из следующих статей:

– стоимость сырья и материалов;

– заработная плата рабочих, определенная на сдельной основе, а также иные выплаты.

– начисление на заработную плату рабочих;

– услуги сторонних организаций;

– накладные расходы.

8. Основой распределения общепроизводственных расходов является заработная плата основных рабочих.

9. Величина резерва сомнительных долгов определяется исходя из платежеспособности отдельных дебиторов. Дебиторы признаются неплатежеспособными, если против них возбуждено дело о банкротстве, они находятся в розыске или в других случаях по решению руководства предприятия.

10. Определить ликвидационную стоимость основных средств групп 2, 3, 4, и нематериальных активов предприятия в сумме, равняющейся нулю.

11. Резерв будущих расходов и платежей не создавать.

В обществе произведенная инвентаризация, которая подтвердила наличие активов, а также установила их соответствие критериям признання активов в целом, и активов определенной категории (необоротные активы, запасы и др.)

По результатам инвентаризации проверена не только реальность стоимости активов, оприходованных на балансе общества, а также и оценка их стоимости согласно требованиям П(с) БУ. Расхождений между данными фактической проверки и данными бухгалтерского учета не обнаружено.

Влияние конкурентов на рынок сбыта значительное, что предопределяется их деловым авторитетом, значительными расходами на рекламу, ценовой политикой.

2.2 Характеристика производственных показателей работы предприятия и его технических средств

Создание на ОАО МЗ «Титан» системы управления качеством, соответствующей требованиям международных стандартов ISO серии 9000, является первым шагом на пути реализации концепции всеобщего менеджмента качества.

Снижение производительности труда (табл. 2.1) также является сигналом к необходимости модернизации производства.

Таблица 2.1. Показатели производительности труда

| № п/п | Показатели | Условные обозначения | Базовый период | Отчетный период | Изменение (+,–) п. 7 – п. 5 | |||||

| Расчет | Значение | Расчет | Значение | |||||||

| 1 | Объем производства продукции в сопоставимых ценах, т.грн | ТП | по факту | 3 321 | по факту | 2 785 | -536,3 | |||

| 2 | Среднечасовая, т.грн/чел. час п. 1 / п. 11 табл. 2.1 | СВч | 3321/188682= | 0,02 | 2785/227512= | 0,01 | -0,01 | |||

| 3 | Среднегодовая, т.грн/чел. п. 1 / п. 9 табл. 2.1 | СВг | 3321/78= | 42,58 | 2785/95= | 29,32 | -13,3 | |||

На предприятии разработана программа технического перевооружения до 2010 г. Предусмотренные мероприятия направлены на повышение качества и конкурентоспособности продукции, обновление основных фондов, внедрение новейших технологий, расширение ассортимента, защиту окружающей среды и экономию материально-сырьевых и энергетических ресурсов.

В рамках выполнения программы технического перевооружения, на предприятии – освоение мощностей нового цеха финишной обработки металла (линия по обточке и шлифовке прутов, фирмы Landgraf (Италия) это позволяет обрабатывать пруты диаметром от 12 до 70 мм до чистоты поверхности h9.)

В ближайшем будущем будет установлена вторая линия для обточки и полировки прутов диаметром от 70 до 200 мм. Так же в цехе будет работать оборудование для порезки и упаковки готовой продукции, что позволит улучшить ее внешний вид и защитить металл от внешних воздействий во время транспортировки. Планируемая производительность нового цеха – 4 тыс. тонн в месяц.

Кроме того, предприятием уже осуществлены следующие мероприятия по модернизации производства:

- внедрена система АСУТП «Тролль-5Z» в двух корпусах электролизного цеха;

- построены газоочистительные сооружения печей кремния;

- внедрена система АСУТП АРМ «Технолог»;

- выполнены работы по модернизации оснащения в электролизном цехе, в глиноземном цехе и т.п.

2.3 Экономическая эффективность работы предприятия

У предприятия снизился коэффициент финансовой независимости – в 2007 году данный коэффициент превышал нормативное значение 0,5 и составлял 0,58, однако в 2008 г. Данный показатель составляет 0,45, т.е. снизился на 0,13, что является негативной тенденцией и отражает повышение зависимости предприятия от заемных средств. Негативная тенденция усиливается снижением показателя финансовой стабильности, который в 2007 г. составлял 1,36, а в 2008 г. составляет 0,81, т.е. снизился на 0,55. Учитывая, что нормативное значение составляет 1,00, данное требует пристального внимания к себе со стороны руководства.

Предприятие ни в коей мере не использует дополнительные преимущества от финансового ливериджа, который равен нулю как в прошлом, так и в отчетном году, поскольку отсутствуют долгосрочные займы, что можно расценивать, как обоснованное управленческое решение, поскольку финансовая стабильность имеет отрицательную динамику, а показатель финансовой зависимости растёт. Обеспеченность собственными средствами в 2007 г. и 2008 г. превышает нормативное значение – прошлый год 0,5, отчетный год 0,3, нормативное значение >0,1, что является положительной динамикой.

Вызывают обеспокоенность показатели ликвидности: только показатель текущей ликвидности в прошлом году превышал нормативное значение (>1) и составлял 1,99, однако в 2008 г. он снизился и составил 1,04; перспективная ликвидность не достигала нормативного значения ни в прошлом году 0,34, ни в отчетном год 0,15 (при норме >0,7) при этом значительно снизилась (на -0,49); показатель абсолютной ликвидности имеет нормативное значение 0,2, однако в 2007 г. составлял 0,12. А в 2008 г. составял 0,10 – т.е. значительно ниже нормативного и снижается.

Снизилась оборачиваемость активов и запасов (соответственно возросли продолжительность оборота по данным статьям), что еще раз подчеркивает несоблюдение на предприятии нормирования запасов, возможно является отражением сбоев ритмичности технологических процессов.

Увеличились период погашения кредиторской, при снижении периода погашения дебиторской задолженности, что обязывает предприятие отдавать свои задолженности чаще, чем получать средства по дебиторской задолженности.

Значительно снизились рентабельность продаж (36% она составляла в 2007 г., 15% в 2008 г., т.е. снизилась на 21%); рентабельность активов (13% она составляла в 2007 г., 8% в 2008 г., т.е. снизилась на 5%); рентабельность функционирующего капитала (27% она составляла в 2007 г., 26% в 2008 г., т.е. снизилась на 1%); общая рентабельность предприятия (15% она составляла в 2007 г., 8% в 2008 г., т.е. снизилась на 6%); рентабельность продукции (87% она составляла в 2007 г., 19% в 2008 г., т.е. снизилась на 68%).

Рассмотрение качественного и количественного состава трудовых ресурсов, эффективности их использования является одним из путей изыскания возможностей по повышению эффективности функционирования предприятия.

3. Анализ наличия и использования трудовых ресурсов

3.1 Анализ наличия, состава и обеспеченности трудовыми ресурсами

На основании данных планово-экономического отдела численность рабочих на предприятии составляет (табл. 3.13.2):

Таблица 3.1. Численность основных рабочих на предприятии

| Год | Трудоемкость единицы изделия, нормо-час | Программа выпуска, ед. изд | Трудоемкость годового объема работ, нормо-час п. 2 * п. 3 | Полезный фонд времени рабочих (см. табл. 2.1.) | Коэффициент выполнения норм выработки | Коэффициент возможности многостаночного обслуживания | Численность основных рабочих, чел. (п. 4/(п. 5 * п. 6*п. 7)) |

| Базисный период | 405 | 400 | 162 000,00 | 2 419 | 1,1 | 0,78 | 78 |

| Отчетный период | 300 | 700 | 210 000,00 | 2 395 | 1,1 | 0,84 | 95 |

Таблица 3.2. Общая численность рабочих на предприятии

|

Год |

Количество станков на участке | Количество смен | Норма обслуживания | Числ. обслуж.-его персонала п. 2 * п. 3/п. 4 | Численность ИТР (по штатным нормам) | Численность основных рабочих, чел. (см. табл. 2.2) |

ИТОГО работников на предприятии п. 5 + п. 6+п. 7 |

| Базисный период | 100 | 1 | 4 | 25 | 5 | 78 | 108 |

| Отчетный период | 180 | 1 | 9 | 20 | 9 | 95 | 124 |

На рассматриваемом предприятии наблюдается рост численности основных работников на +17 человек, численность обслуживающего персонала за счет увеличения норм обслуживания снизилась на -5 чел., численность инженерно-технических работников в связи с повышением уровня механизации работ увеличилась на +4 чел., общее увеличение количества работников предприятия составило +16 чел. При этом изменилась структура сотрудников предприятия.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

![]() ,

,

(3.1)

где УД1, УД0 – удельный вес основных рабочих в общей их численности по базисному периоду и отчёту; СВ0 – среднегодовая выработка одного работающего по плану (см. табл. 2.3.).

∆СВ =(0,77–0,72)*42,58 =2,13 т.грн/чел.

По состоянию на конец отчетного периода на предприятии имеется два вакантных места сборщиков мебели, о чем в службу занятости предоставлена форма 3-ПН (Приложение 3), таким образом, обеспеченность трудовыми ресурсами на конец отчетного периода составляет: 100*124/126=98%

3.2 Анализ качественного состава и движения трудовых ресурсов

Для оценки

соответствия квалификации рабочих сложности выполняемых работ по участку, цеху,

предприятию сравнивают средние тарифные разряды работ и рабочих ![]() , которые можно определить по формулам:

, которые можно определить по формулам:

;

(3.2)

,

(3.3)

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V – общий объем работ.

Таблица 3.3. Показатели квалификационного уровня основных рабочих и выполняемых работ

| № п/п | Показатели | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Основных рабочих всего, чел. | 78 | 95 | 17 |

| в т.ч.: | ||||

| І разряда | 10 | 18 | 8 | |

| ІІ разряда | 21 | 23 | 2 | |

| ІІІ разряда | 47 | 54 | 7 | |

| 2 | Количество операций всего | 32 | 24 | -8 |

| в т.ч.: | ||||

| І разряда | 10 | 15 | 5 | |

| ІІ разряда | 10 | 7 | -3 | |

| ІІІ разряда | 12 | 2 | -10 |

Базовый период:

![]() =(10*1+21*2+47*3)/78 =

2,47

=(10*1+21*2+47*3)/78 =

2,47

![]() =(10*1+10*2+12*3)/32 =

2,06

=(10*1+10*2+12*3)/32 =

2,06

Отчетный период:

![]() =(18*1+23*2+54*3)/95 =

2,38

=(18*1+23*2+54*3)/95 =

2,38

![]() =(15*1+7*2+2*3)/24 =

1,46

=(15*1+7*2+2*3)/24 =

1,46

Как в базисном году, так и в отчетном году прослеживается превышение квалификации работников по сравнению с разрядом выполняемых работ – соответственно 2,47>2,06 и 2,38>1,46, что можно расценить как положительное явление, т. к. качество выполняемой работы в таком случае является высоким и имеет место экономия заработной платы, т. к. оплата осуществляется по разряду выполненных работ, а не разряду, присвоенному рабочему. Однако данная ситуация может вызывать конфликтные ситуации между рабочими и администрацией предприятия.

В ходе анализа квалификации управленческого персонала проверено соответствие уровня образования каждого работника занимаемой должности, изучены вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. В результате отмечено, что по всем занимаемым должностям в соответствии со штатным расписанием уровень сотрудников соответствует требованиям к кандидатам. Отмечено регулярное участие сотрудников управления в семинарах по повышению квалификации.

Сводная характеристика состава персонала предприятия по возрасту, образованию, полу и стажу работы приведена в табл..3.4.

По приведенным расчетам можно сделать вывод, что на предприятии как в базисном, так и отчетном периоде прослеживается тенденция старения персонала (45% персонала в возрастной категории 45–50 лет, 14 и 29% в возрастной категории 50 и старше лет), что является негативной тенденцией, т. к. отсутствует преемственность. Учитывая специфику производства, закономерным является преобладание мужчин в численности персонала (70 и 74%). В основном работники предприятия (92%) имеют среднее специальное образование, что также можно объяснить спецификой производства и данное соответствует потребности. На предприятии доминируют сотрудники с трудовым стажем 8–15 лет, что подтверждает сделанный ранее вывод о «старении» персонала, хоть и имеет положительную сторону – опытность работы.

Таблица 3.4. Качественный состав трудовых ресурсов

| Возраст | Количество работников | Удельный вес, % | Пол | Количество работников | Удельный вес, % | Уровень образования | Количество работников | Удельный вес, % | Трудовой стаж, лет | Количество работников | Удельный вес, % |

| Базисный период | |||||||||||

| До 18 лет | 2 | 2 | жен | 32 | 30 | Среднее | 9 | 8 | до 3-х лет | 5 | 5 |

| 18–25 лет | 12 | 11 | 3–6 | 12 | 11 | ||||||

| 25–30 лет | 18 | 17 | Среднее специальное | 84 |

78 |

6–8 | 36 | 33 | |||

| 30–40 лет | 12 | 11 | 8–15 | 48 |

44 |

||||||

| 40–50 лет | 49 |

45 |

муж | 76 |

70 |

Высшее | 15 | 14 | более 15 лет | 7 | 6 |

| 50 и старше | 15 | 14 | |||||||||

| ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 |

| Отчётный период | |||||||||||

| До 18 лет | 2 | 2 | жен | 32 | 26 | Среднее | 9 | 8 | до 3-х лет | 5 | 5 |

| 18–25 лет | 12 | 11 | 3–6 | 12 | 11 | ||||||

| 25–30 лет | 18 | 17 | Среднее специальное | 100 |

92 |

6–8 | 52 | 48 | |||

| 30–40 лет | 12 | 11 | 8–15 | 48 |

44 |

||||||

| 40–50 лет | 49 |

45 |

муж | 92 |

74 |

Высшее | 15 | 14 | более 15 лет | 7 | 6 |

| 50 и старше | 31 | 29 | |||||||||

| ИТОГО: | 124 | 115 | ИТОГО: | 124 | 100 | ИТОГО: | 124 | 100 | ИТОГО: | 124 | 100 |

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет.

Таблица 3.5. Показатели движения рабочей силы

| № п/п | Показатели | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Среднесписочная численность работников, чел. | 108 | 124 | 16 |

| 2 | Количество принятых работников, чел. | 14 | 26 | |

| 3 | Количество выбывших работников, чел. | 22 | 10 | -12 |

| в т.ч.: | ||||

| по собственному желанию | 3 | 1 | -2 | |

| за нарушение трудовой дисциплины | 7 | 2 | -5 |

Базовый период:

Кп =14/108=0,13

Отчетный перид:

Кп =26/124=0,21

Базовый период:

Кп =22/108=0,20

Отчетный перид:

Кп =10/124=0,08

Базовый период:

Кп =(3+7)/108=0,09

Отчетный перид:

Кп =(1+2)/124=0,02

![]()

Базовый период:

Кп =1–0,20=0,80

Отчетный перид:

Кп =1–0,08=0,92

Таблица 3.6. Показатели движения рабочей силы

| № п/п | Показатели | Базовый период | Отчетный период |

Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Коэффициент оборота по приему | 0,13 | 0,21 | 0,08 |

| 2 | Коэффициент оборота по выбытию | 0,20 | 0,08 | -0,12 |

| 3 | Коэффициент текучести кадров | 0,09 | 0,02 | -0,07 |

| 4 | Коэффициент постоянства кадров | 0,80 | 0,92 | 0,12 |

Таким образом, на предприятии за отчетный период увеличился коэффициент оборота по приему +8%, т.е. увеличился удельный вес вновь принятых работников. При этом, удельный вес выбывших за период уменьшился на -12% (уровень постоянно работающих на данном предприятии снизился на 12%), по отрицательным причинам на -7%.

Выбытие работников за нарушение трудовой дисциплины, не связано с нерешёнными социальными проблемами, т. к. согласно данным отдела кадров увольнения имели место за появление на работе в нетрезвом виде.

3.3 Анализ использования рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Таблица 3.7. Показатели баланса рабочего времени

| № п/п | Показатели | Условные обозначения | Базовый период | Отчетный период | Изменение (+,–) п. 7 – п. 5 | |||||

| Расчет | Значение | Расчет | Значение | |||||||

| Основные показатели фонда рабочего времени одного рабочего | ||||||||||

| 1 | Календарный фонд, дней | Тк | по факту | 365 | по факту | 365 | 0,0 | |||

| 2 | Время выходных и праздничных дней, дней | tвых | по факту | 12 | по факту | 15 | 3,0 | |||

| 3 | Номинальный фонд, дней п. 1 – п. 2 | Тном | 365–12= | 353 | 365–15= | 350 | -3,0 | |||

| 4 | Дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр., дней | tнеяв | по факту | 45 | по факту | 48 | 3,0 | |||

| 5 | Явочный фонд, дней п. 3 – п. 4 | Тяв (Д) | 353–45= | 308 | 350–48= | 302 | -6,0 | |||

| 6 | Номинальная продолжительность рабочего времени, час | tном | по факту | 7,90 | по факту | 7,98 | 0,1 | |||

| 7 | Время внутрисменных простоев и перерывов в работе, сокращенных и льготных часов, час в год | tвп | по факту | 14,20 | по факту | 15,10 | 0,9 | |||

8 |

Полезный фонд, час на год п. 5 * п. 6 – п. 7 | Тп | 308*7,9–14,2= | 2 419 | 302*7,98–15,1= | 2 395 | -24,1 | |||

| 9 | Среднесписочная численность работающих | Ч | по факту | 78 | по факту | 95 | 17,0 | |||

| 10 | Общее число отработанных человеко-дней п. 5 * п. 9 | ЧТяв | 78*308= | 24 024 | 95*302= | 28 690 | 4 666,0 | |||

| 11 | Общее число отработанных человеко-часов п. 8 * п. 9 | ЧТп | 78*2419= | 188 682 | 95*2395= | 227 512 | 38 829,7 | |||

Если фактически в отчетном периоде одним рабочим отработанно меньше дней и часов, чем в базисном периоде, то можно определить сверхплановые потери рабочего времени:

|

|

(3.4)

Где – целодневные (Дпот) и внутрисменные (tпот)

ФРВ0= Чр0*Д0 * t0 =78*308*7,90=189 790 час в год

ФРВ(Чр)= Чр1*Д0 * t0 =95*308*7,90 =231 154 час в год

ФРВ(Д) = Чр1*Д1 * t0 =95*302*7,90 =226 651 час в год

ФРВ1= Чр1*Д1 * t1 =95*302*7,98=228 946 час в год

∆ФРВ(Чр)= ФРВ(Чр) – ФРВ0 =231 154–189 790=41 364 час в год

∆ФРВ(Д) = ФРВ(Д) – ФРВ(Чр) = 226 651–231 154=-4503 час в год

∆ФРВ(t) = ФРВ1 – ФРВ(Д) =228 946–226 651 =2295 час в год

∆ФРВ=ФРВ1-ФРВ0 =228 946–189 790 =39 156 час в год

∆ФРВ =∆Чр+∆Д+∆t= 41 364+(-4503)+ 2295=39 156 час в год

Таким образом, на предприятии в результате изменении количества основных рабочих фонд рабочего времени (ФРВ) увеличился на +41 364 час в год, за счет снижения общего количества явочных дней ФРВ уменьшился на -4503 час в год, увеличения номинальной продолжительности рабочего времени – увеличился на 2295 час в год. Таким образом, в результате влияния указанных факторов ФРВ в целодневных показателях увеличился на 39 156 час в год. Однако, кроме изменения количества основных рабочих, общего количества явочных дней и номинальной продолжительности рабочего времени, имело место и изменение внутрисменных простоев +0,9 час в год, что в целом повлияло на изменение полезного фонда времени всех рабочих за год на -24,1 час в год.

В ходе анализа выявлены причины образования сверхплановых потерь рабочего времени (снижения общего количества явочных дней ФРВ уменьшился на -4503 час в год). Среди них были: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования. Каждый вид потерь должен подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявим непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени) – табл. 3.8

Таблица 3.8. Непроизводительные затраты труда

| №п/п | Показатель | Условные обозначения | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Исходные данные для расчёта непроизводительных затрат рабочего времени | |||||

| 1 | Производственная себестоимость товарной продукции, грн | Спр | 952 564,00 | 1 023 654,00 | 71 090,00 |

| 2 | Заработная плата рабочих, грн | ЗПр | 43 221,36 | 59 472,10 | 16 250,74 |

| 3 | Заработная плата производственных рабочих, грн | ЗПпр | 31 200,00 | 45 600,00 | 14 400,00 |

| 4 | Материальные затраты, грн | МЗ | 887 731,96 | 934 445,85 | 46 713,89 |

| 5 | Себестоимость забракованной продукции, грн | Сб | 11 430,77 | 20 473,08 | 9 042,31 |

| 6 | Затраты на исправление брака, грн | Зб | 1 296,64 | 1 903,11 | 606,47 |

| Непроизводительные затраты труда | |||||

| 7 | удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции | 100*ЗПпр / Спр | 3,28 | 4,45 | 1,18 |

| 8 | сумма заработной платы в себестоимости окончательного брака | Сб*п. 7/100 | 374,40 | 912,00 | 537,60 |

| 9 | удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции за вычетом материальных затрат | ЗПпр*100/(Спр-МЗ) | 48,12 | 51,12 | 2,99 |

| 10 | заработная плата рабочих по исправлению брака, грн | Зб*п. 7/100 | 42,47 | 84,78 | 42,31 |

| 11 | заработная плата рабочих в окончательном браке и в затратах на его исправление, грн | п. 8 + п. 10 | 416,87 | 996,78 | 579,91 |

| 12 | среднечасовая заработная плата рабочих, грн | ЗПр/ФРВ | 17,87 | 24,83 | 6,97 |

| 13 | рабочее время, затраченное на изготовление брака и его исправление, нормо-час | п. 11 / п. 12 | 23,33 | 40,14 | 16,81 |

Таким образом, заработная плата рабочих в окончательном браке и в затратах на его исправление отчетном году повысилась на 579,91 грн, что свидетельствует о росте непродуктивных затрат времени и увеличении негативного влияния на результаты операционной деятельности. При этом непродуктивных затрат времени, затраченного на изготовление брака и его исправление возросли на 16,81 час.

3.4 Анализ производительности труда и трудоемкости продукции

Плановый прирост производительности труда за счет снижения трудоемкости продукции: ∆ССпл=(∆ТТЕ*100)/(100-∆ТТЕ) =((100–81,61)*100)/(100 – (100–81,61)) =22,53%

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года: ∆ССф =((100–69,54)*100)/(100 – (100–69,54)) =43,8%

Зная, как изменилась среднечасовая выработка, определим темп роста трудоемкости продукции:

∆ТЕ%=(∆СВ%*100)/(100+∆СВ%)

∆ТЕ % пл =((100–85,25)*100)/(100+(100–85,25)) =12,85%

∆ТЕ % ф =((100–69,54) *100)/ (100+(100–69,54)) =23,35%

План по снижению трудоемкости недовыполнен на 117,35–143,8 =(-26,45)%, в результате чего среднечасовая выработка продукции снизилась на (100–69,54) – (100–85,25) = 15,71%.При этом, фактическая трудоемкость возросла на 12,85%

Таблица 3.9. Оценка динамики и выполнения плана по уровню трудоемкости продукции

| №п/п | Показатель | Базовый период | Отчетный период | Рост уровня показателя | |||

| План | Факт | План к прошлому году 100*п. 4 / п. 3 | Факт к прошлому году 100*п. 5 / п. 3 | Факт к плану 100*п. 5 / п. 4 | |||

| 1 | Товарная продукция, т.грн | 3 321,30 | 3 000,00 | 2 785,00 | 90,33 | 83,85 | 92,83 |

| 2 | Отработано всеми рабочими, чел.-час | 188 682,00 | 200 000,00 | 227 511,70 | 106,00 | 120,58 | 113,76 |

| 3 | Удельная трудоемкость на 1 тыс. грн, чел.-час п. 2 / п. 1 | 56,81 | 66,67 | 81,69 | 117,35 | 143,80 | 122,54 |

| 4 | Среднечасовая выработка, грн п. 1 / п. 2 | 0,02 | 0,02 | 0,01 | 85,21 | 69,54 | 81,61 |

Как видно из таблицы 3.10. на предприятии снизился объем производства на -536,3 тыс.грн в результате снижения количества дней, отработанных одним рабочим (-71,79 т.грн) и изменения часовой производительности на (-1219,8 тис.грн). Данные негативные факторы нивелировали рост объема производства за счет увеличения количества работников на +716,86 тым.грн и увеличения продолжительности рабочего дня на +38,43 тис.грн.

Таблица 3.10. Влияние факторов труда на изменение объема производства

| № п/п | Показатели | Факторы | Базисный период | Отчетный период | Темп роста, % (100* гр. 5 / гр. 4) | Влияние факторов на отклонение | ||||

| Расчет | Разница в уровнях показателей, % | Расчет | Разница в уровнях показателей, % | |||||||

| 1 | Численность основных рабочих | Изменение количества работников | 78,05 | 94,90 | 121,584 | 121,584–100= | 21,584 | 21,584*3321,3/100= | 716,86 | |

| 2 | Отработано чел.-дней | Изменение количества дней, отработанных одним рабочим | 24 024,00 | 28 690,00 | 119,422 | 119,422–121,584= | -2,161 | (-2,161)*3321,3/100= | -71,79 | |

| 3 | Отработано чел.-часов | Изменение продолжительности рабочего дня | 188 682,00 | 227 511,70 | 120,579 | 120,579–119,422= | 1,157 | 1,157*3321,3/100= | 38,43 | |

| 4 | Объем производства продукции, т.грн | Изменение часовой производительности | 3 321,30 | 2 785,00 | 83,853 | 83,853–120,579 | -36,727 | (-36,727)*3321,3/100= | -1 219,80 | |

| Общее отклонение = ряд1гр8+ряд2гр8+ряд3гр8+ряд4гр8 | 2785–3321,3 |

-536,30 |

-16,147 |

716,86+(-71,79)+ 38,43+(-1219,8)= |

-536,30 |

3.5 Резервы улучшения использования трудовых ресурсов

По состоянию на конец отчетного периода на предприятии имеется два вакантных места сборщиков мебели, следовательно, учитывая, что среднегодовая производительность 1 рабочего в отчетном году 29,32 т. грн/чел. – имеется резерв увеличения объема производства: 2*29,32=59 тыс. грн

Выбытие работников за нарушение трудовой дисциплины, не связано с нерешёнными социальными проблемами, т. к. согласно данным отдела кадров увольнения имели место за появление на работе в нетрезвом виде., т.е. резерва в данном (социальном) направлении нет

На предприятии в результате изменении количества основных рабочих фонд рабочего времени за счет снижения общего количества явочных дней ФРВ уменьшился на -4503 час в год, т.е. имеет место резерв увеличения фонда рабочего времени, равный данной величине.

Однако, кроме изменения количества основных рабочих, общего количества явочных дней и номинальной продолжительности рабочего времени, имело место и изменение внутрисменных простоев +0,9 час в год, что в целом повлияло на изменение полезного фонда времени всех рабочих за год на -24,1 час в год, устранив причины увеличения нутрисменных простоев, предприятие может обеспечить увеличение фонда рабочего времени на 24,1 час в год.

Заработная плата рабочих в окончательном браке и в затратах на его исправление отчетном году повысилась на 579,91 грн, что свидетельствует о росте непродуктивных затрат времени и увеличении негативного влияния на результаты операционной деятельности. При этом непродуктивных затрат времени, затраченного на изготовление брака и его исправление возросли на 16,81 час.

На данном предприятии недовыполнен план по снижению трудоемкости на (-26,45)%, в результате чего среднечасовая выработка продукции снизилась на -15,71%.При этом, фактическая трудоемкость возросла на 12,85%

Кроме того, снизился объем производства на -536,3 тыс. грн в результате снижения количества дней, отработанных одним рабочим (-71,79 т. грн) и изменения часовой производительности на (-1219,8 тис. грн). Данные негативные факторы нивелировали рост объема производства за счет увеличения количества работников на +716,86 тыс. грн и увеличения продолжительности рабочего дня на +38,43 тис. грн.

Таким образом, резервы предприятия связанные с улучшением использования трудовых ресурсов можно подразделить на три категории:

1) резервы увеличения фонда рабочего времени:

общее количество явочных дней –4503 час в год

внутрисменные простои – 24,1 час в год

непродуктивные затраты времени (на брак) – 16,81 час в год

2) резервы снижения затрат:

непродуктивные затрат времени (на брак) –579,91 тыс. грн

3) объем производства:

вакантные места – на 59 тыс. грн

количество дней, отработанных одним рабочим –71,79 тыс. грн.

среднечасовая производительность – 1219,8 тыс. грн.

Выводы и предложения

В результате практических исследований эффективности использовании трудовых ресурсов на примере ОАО МЗ «Титан» можно сделать следующие выводы и предложении:.

По состоянию на конец отчетного периода на предприятии имеется два вакантных места сборщиков мебели, следовательно, учитывая, что среднегодовая производительность 1 рабочего в отчетном году 29,32 т.грн/чел. – имеется резерв увеличения объема производства: 2*29,32=59 тыс.грн

Выбытие работников за нарушение трудовой дисциплины, не связано с нерешёнными социальными проблемами, т. к. согласно данным отдела кадров увольнения имели место за появление на работе в нетрезвом виде., т.е. резерва в данном (социальном) направлении нет

На предприятии в результате изменении количества основных рабочих фонд рабочего времени за счет снижения общего количества явочных дней ФРВ уменьшился на -4503 час в год, т.е. имеет место резерв увеличения фонда рабочего времени, равный данной величине.

Однако, кроме изменения количества основных рабочих, общего количества явочных дней и номинальной продолжительности рабочего времени, имело место и изменение внутрисменных простоев +0,9 час в год, что в целом повлияло на изменение полезного фонда времени всех рабочих за год на -24,1 час в год, устранив причины увеличения нутрисменных простоев, предприятие может обеспечить увеличение фонда рабочего времени на 24,1 час в год.

Заработная плата рабочих в окончательном браке и в затратах на его исправление отчетном году повысилась на 579,91 грн, что свидетельствует о росте непродуктивных затрат времени и увеличении негативного влияния на результаты операционной деятельности. При этом непродуктивных затрат времени, затраченного на изготовление брака и его исправление возросли на 16,81 час.

На данном предприятии недовыполнен план по снижению трудоемкости на (-26,45)%, в результате чего среднечасовая выработка продукции снизилась на -15,71%.При этом, фактическая трудоемкость возросла на 12,85%

Кроме того, снизился объем производства на -536,3 тыс.грн в результате снижения количества дней, отработанных одним рабочим (-71,79 т.грн) и изменения часовой производительности на (-1219,8 тис.грн). Данные негативные факторы нивелировали рост объема производства за счет увеличения количества работников на +716,86 тыс.грн и увеличения продолжительности рабочего дня на +38,43 тис.грн.

Основными целями управления кадрами является:

- удовлетворение потребности предприятия в кадрах.

- обеспечение рациональной расстановки, профессионального и должностного продвижения кадров.

- эффективное использование трудового потенциала предприятия.

Управление кадрами связано с разработкой и реализацией кадровой политики. Кадровая политика управления становится активной стратегической политикой. На основе этого определяются основные направления управления человеческими ресурсами.

Усовершенствование системы управления персоналом на отечественных предприятиях должно опираться на накопления зарубежного опыта и, прежде всего, на обобщение и заимствование руководителями предприятий зарубежного прогрессивного опыта относительно государственного финансирования и стимулирования внутрифирменной подготовки кадров, использования современных систем оценки персонала, формирования и применения системы материального поощрения разных категорий работников к высокоэффективной трудовой деятельности, а также вовлечения значительной части персонала в управление производством (делами фирмы).

Список использованной литературы

1) Багров В.П., Багрова І.В. Економічний аналіз. Навчальний посібник - К. ЦУЛ-2006–160-с.;

2) Бланк И.А. Финансовая стратегия предприятия-К. Ника-центр -2004 -318 с.;

3) Бондар Н.М. Економіка підприємства. Навчальний посібник для ВНЗ (рек. МОН України) – К.А.С.К. -2004 -400 – с.;

4) Головко В.І., Мінченко А.В., Шарманська В.М. Фінансово-економічна діяльність підприємств: контроль, аналіз та безпека. Навчальний посібник для ВНЗ (рек. МОН України) – К. ЦУЛ-2006–448-с.;

5) Івахненко В.М. Курс економічного аналізу: Навч. посібник. – К.: Знання-Прес, 2000. – 207 с

6) Івахненко В.М., Горбаток М. І., Льовочкін В.С. Економічний аналіз. – К.: КНЕУ, 2001. – 176 с

7) Іващенко В. /., Болюх М.А. Економічний аналіз господарської діяльності. – К.: КНЕУ, 2001. – 204 с

8) Ковалев В. В Финансовый анализ. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

9) Ковалев В.В. и др. Организация бухгалтерского учета на совместных предприятиях. – М.: Финансы и статистика, 2000. – Гл. 3.

10) Козак П. А, Герасимович А М. Анализ современного бухгалтерского баланса на примере конкретного предприятия. – К.: Техника, 1994.

11) Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посібник. – К.: «Знання» КОО, 2000. – 378 с

12) Манів З.О. Економіка підприємства. Навчальний посібник (рек. МОН України) – К. Знання-2004–580 – с.;

13) Мних В. Є., Ференц І. Д. Економічний аналіз. – Львів: Армія України, 2000. – 144 с

14) Мних Є. В., Буряк П.Ю. Економічний аналіз на промисловому підприємстві. – Львів.: Світ, 2003. – 208 с

15) Негашев Е.В. Анализ финансов предприятий в условиях рынка. – М.: Высш. шк., 2003.

16) Нестеренко Ж.К., Череп А.В. Економічний аналіз фінансово-господарської діяльності підприємства. Навчальний посібник для ВНЗ (рек. МОН України) – К. ЦУЛ -2005 -122 – с.;

17) Нікхбахт Н., Гроппелі А. Фінанси. – К., 2001.

18) Пономаренко О.І., Перестюк М.О., Бурим В.М. Сучасний економічний аналіз у 2-х частинах. Ч. 2: Макроекономіка. Навчальний посібник для економічних та математичних спеціальностей ВНЗ-К. Вища школа-2004–207 – с.;

19) Попович П.Я. Економічнй аналіз діяльності суб'єктів господарювання. Підручник для ВНЗ (рек. МОН України). – 2-е вид. – Тернопіль. Економ. думка -2004–416-с.;

20) Савицкая Г.В. Анализ хозяйственой деятельности предприятий. ИП «Экоперспектива». – Минск; Москва, 2000. – 688 с.

21) Салига С.Я., Дацій Н.В., Корецька С.О., Нестеренко Н.В. Фінансовий аналіз. Навчальний посібник для ВНЗ (рек. МОН України) – К. ЦУЛ-2006–210 – с.;

22) Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, економічного контролю та аналізу. Підручник для ВНЗ (доп. МОН України) – К. КНЕУ-2004–412 – с.;

23) Стоянов Е.А., Стоянова Е.А. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия: Практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков. – М.: Аудиторская фирма «Аурум», 2003.

24) Суторміна В.М. та ін. Фінанси зарубіжних корпорацій. – К.: Либідь, 2000.

25) Тарасенко Н.В. Економічний аналіз: практикум. Навчальний посібник для ВНЗ (рек. МОН України) – Львів. Новий світ-2006–280 – с.;

26) Царев В.В. Оценка экономической эффективности инвестиций: разработка стратегий, методы оценки рисков, моделирование задач – СПб. Питер – 2004 -464-с.;

27) Череп А.В. Економічний аналіз. Навчальний посібник для ВНЗ (рек. МОН України) – К. Кондор-2005 -160 – с.;

28) Шваб Л.І. Економіка підприємства. Навчальний посібник для ВНЗ (рек. МОН України) – К. Каравела-2004–568-с.