Реферат: Анализ конкурентоспособности продукции РУП "Белмедпрепараты"

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

На тему:

«Анализ конкурентоспособности продукции РУП «Белмедпрепараты»

МИНСК, 2009

Необходимыми условиями достижения самоокупаемости самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и конкурентов, гибкое приспособление к изменяющейся рыночной конъюнктуре.

Каждому предприятию, перед тем как планировать объем производства, формировать производственную мощность, необходимо знать, какую продукцию, в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т.д. От этого зависят конечные финансовые результаты, воспроизводства капитала, его структура и, как следствие, финансовая устойчивость предприятия.

Проведем анализ конкурентоспособности продукции на основании методов, рассмотренных более подробно во второй главе (сравнение по цене, качеству, оценка конкурентов и конкурентной среды).

Требования к качеству фармацевтической продукции постоянно повышаются во всем мире на всех стадиях ее создания. Это касается разработки новых препаратов, включая их доклиническое и клиническое изучение; проектирование и строительство фармацевтических предприятий; организацию технологических процессов и подбора оборудования; производство лекарств при систематическом контроле качества сырья и материалов, полупродуктов и продуктов. Важным аспектом в решении задачи достижения высокого качества фармацевтической продукции является аналитический контроль субстанций и готовых лекарственных форм (ГЛФ).

На этапе подготовки производства лекарственных форм производится закупка соответствующих субстанций в нужном количестве и надлежащего качества. Для подтверждения соответствия данных субстанций стандартам производится, так называемый, входной контроль качества. После чего качественное сырье поступает на производство для последующей его обработки. Такой «входной» контроль является немаловажным составляющим в процессе производства высококачественной продукции.

Медицинские препараты принадлежат к той категории товаров, к качеству которых предъявляются очень высокие требования. Иначе, производство продукции низкого качества может повлечь за собой серьезные последствия при дальнейшем его потреблении. На РУП «Белмедпрепараты» существует отдел стандартизации, который посредством различных видов контроля качества производит тщательную проверку лекарственных средств и выдает сертификат соответствия. В него входят:

– отдел технического контроля, который производит: оценку внешнего вида продукции, определение точности дозирования основных активных веществ, определение физических свойств препаратов (например, определение распадаемости таблеток, определение скорости высвобождения (растворения) действующего вещества, определение прочности таблеток и т.п.);

– химическая лаборатория, которая производит анализ на содержание действующего вещества;

– бактериальная лаборатория, которая производит посев на микроорганизмы.

После прохождения лекарственным средством всех стадий контроля качества, на предприятии выдается протокол анализа лекарственного средства.

При осуществлении аналитического контроля качества лекарственных препаратов с использованием биологических и физико-химических методов часто пользуются сравнительной оценкой испытуемых препаратов со стандартными образцами. Широко используемые в последнее время современные методы газожидкостной хроматографии (ГЖХ), высокоэффективной жидкостной хроматографии (ВЭЖХ), ИК- и УФ – спектроскопии не только не исключают необходимость использования стандартных образцов, но и напротив, требуют более частого их применения для достижения высокой достоверности результатов. Применение стандартных образцов в практике контроля качества лекарственных препаратов предусмотрено Государственной Фармакопеей XI и зарубежными фармакопеями (BP 1993, USAP 23 и т.д.).

Реализация продукции, выпускаемой РУП «Белмедпрепараты», требует дальнейшего контроля качества в специальных контрольно-аналитических лабораториях. Для этого в лабораторию предоставляется необходимое количество образцов для лабораторных исследований. После таких испытаний товар может быть продан потребителю на территории Республики Беларусь.

Существует перечень таблеточных препаратов, качеству которых «доверяют», т.е. качество которых не проверяется в контрольно-аналитических лабораториях для последующей реализации. Для данных препаратов достаточно наличие сертификата соответствия, выдаваемого заводом. Но данное условие распространяется только на регионы нашей республики.

При реализации лекарственных средств, производимых РУП «Белмедпрепараты» за пределы республики их качество должно быть проверено лабораториями стран-импортеров.

На сегодняшний день главным импортером продукции РУП «Белмедпрепараты» является Россия. В связи с тем, что Департаментом госконтроля лекарственных средств и медтехники РУП «Белмедпрепараты» не включены в списки производителей, освобожденных от посерийного контроля продукции, реализуемой на территории Российской Федерации, а срок действия договора №34 от 24.06.96 г. с Инспекцией госконтроля истек, возникла необходимость оформления нового порядка сертификации. Вводимая система переконтроля качества в Российской Федерации усложняет реализацию продукции на российском рынке, значительно увеличит сроки оборота финансовых средств предприятия и хранения продукции на складах, потребует предоставления дополнительных отсрочек платежей и установление цен ниже уровня, действующего на фармацевтическом рынке Российской Федерации.

Для решения данной проблемы ведется работа по созданию системы, с помощью которой появится возможность оформлять всероссийские сертификаты соответствия прямо на предприятии. Для этого необходима договоренность с Россией, т.е. необходимо заключение договора.

В своей производственной деятельности РУП «Белмедпрепараты» руководствуется «Правилами организации производства и контроля качества лексредств» (РД 64–125–91), устанавливающими порядок организации производственного процесса, проведения контроля качества продукции установленным требованиям.

Анализ системы управления ценами и затратами на предприятии

Лекарственные препараты, которые реально могут быть проданы в Республике Беларусь по ценам выше декларированных цен можно считать экспортными. Они делятся на 2 группы:

1. Высоколиквидные позиции на экспортных рынках – чисто-экспортные позиции.

2. Позиции, ликвидность которых возможна в основном на рынке РБ (из-за несоответствия фактической формы выпуска зарегистрированной форме, в силу местных условий и т.д.) – условно-экспортные позиции.

Экспортные позиции продаются в Республике Беларусь для покрытия нужд внутреннего рынка предприятиям БелРПО «Фармация» и непосредственно лечебным учреждениям – по декларированным ценам. Проданные таким образом объемы считаются достаточными для удовлетворения нужд здравоохранения Республике Беларусь по относительно низким ценам. Следует принять во внимание также, что БелРПО «Фармация» объявлена по сути единственным в Республике Беларусь предприятием, ответственным за лекарственное обеспечение населения и учреждений здравоохранения, и имеет самую большую товаропроводящую сеть. В остальных объемах и иным субъектам экспортные позиции к продаже в Республике Беларусь по декларированным ценам не предлагаются или предлагаются к продаже по специальным схемам. В первую очередь, это касается чисто-экспортных позиций, т. к. их продажа резидентам Республике Беларусь по декларированным ценам приведет к немедленному экспорту этих позиций за пределы Республике Беларусь и продаже по демпинговым ценам. Игнорирование этих факторов приведет к потере РУП «Белмедпрепараты» части реально возможной экспортной выручки и фактическому переходу этой утерянной части в руки тех лиц, которые осуществляют вышеуказанный экспорт. По условно-экспортным позициям – продажа их в РБ ведет к утере части реально возможной выручки, т. к. уровень декларированных цен определен без учета реальной конъюнктуры рынка РБ и реальных параметров спроса.

Достаточно сказать, что все вышеуказанные потери данное предприятие уже будет иметь при продажах предприятиям: БелРПО «Фармация» и лечебным учреждениям.

С учетом приоритета экспорта, политика ценового предложения в РБ строится следующим образом:

а) полный прайс-лист, включающий экспортные позиции по декларированным ценам, издается только для БелРПО «Фармация» (и лечебных учреждений) со специальной пометкой – для БелРПО «Фармация»;

б) для остальных субъектов РБ издается прайс-лист с указанием цен в р., где экспортные позиции отсутствуют, т. к. собственно они предназначены, в первую очередь, для экспорта, а не внутренних продаж. Состав экспортных позиций пересматривается не реже 1 раза в месяц исходя из складывающейся ценовой конъюнктуры на внешнем и внутреннем рынках. Экспортные позиции, за исключением объемов, продаваемых в соответствии предлагаются к продаже, в первую очередь, на экспортных рынках нерезидентам РБ. Ценовое предложение осуществляется через прайс-листы, где цены указаны в росс. р. или у. е. (далее в тексте – «экспортные цены»). В необходимых случаях экспортные цены могут быть выражены в р. путем пересчета из цен в росс. р. или у. е. по соответствующему курсу.

Продажа экспортных позиций резидентам РБ не исключается, но осуществляется специальным образом, резиденты РБ получают ценовое предложение с помощью двух прайс-листов:

а) прайс-листа с ценами в р., в котором экспортные позиции отсутствуют;

б) прайс-листа с экспортными ценами (где присутствует вся номенклатура и в т. ч. позиции, названные как «экспортные»).

Не исключение резидентов РБ из круга лиц, с которыми совершаются сделки с экспортными позициями, и информирование их о ценах на экспортные позиции обусловлено следующим: необходимостью совершения сделок с резидентами, имеющими собственную розничную сеть или работающими на нужды внутреннего рынка и т.п.; необходимостью совершения сделок со встречными поставками сырья и товаров; необходимостью совершения сделок в счет прекращения долговых обязательств предприятия; осуществление резидентами экспортных операций с этими позициями, не ущемляющих экспортной деятельности предприятия, но увеличивающих таким образом объем продаж.

Сделки по экспортным позициям с резидентами осуществляются в следующих вариантах:

1. Сделки через нерезидентов, являющихся партнерами резидентов, с оценкой сделки в экспортных ценах в росс. р. или у. е. Для сделок с денежными расчетами валюта платежа – в росс. р., у. е., иная качественная валюта.

Под сделками с денежными расчетами понимаются сделки, где расчеты осуществляются путем исполнения реальных денежных платежей. Настоящий вариант применим для всех форм расчета – денежных расчетов, расчетов по встречным поставкам, расчетов в счет прекращения долговых обязательств предприятия и т.д.

2. Сделки через нерезидентов, являющихся партнерами резидентов, с оценкой сделки в экспортных ценах в р. При этом сделки совершаются по специальным схемам (через сделки уступки требования и т.д.). Применимость варианта для различных форм расчета так же, как и в 3 варианте.

3. Сделки по декларированным ценам в р. с одновременным отнесением разницы между декларированной и экспортной ценой на другие позиции в сделке, цены на которые не декларируются. Вариант применим для всех форм расчета.

4. Сделки по декларированным ценам в р. при соблюдении одного из условий:

а) ответного снижения резидентом цен на товары по встречной поставке;

б) применения дисконта (скидки) с первоначальной суммы долгового обязательства предприятия перед резидентом (в т. ч. дисконт приобретаемых РУП «Белмедпрепараты» векселей). Величина снижения цен по встречной поставке или величина дисконта определяются исходя из разницы между экспортной ценой и декларированной ценой. Настоящий вариант не применим для сделок с денежными расчетами.

5. Сделки по декларированным ценам в р. с обязательным одновременным включением в сделку низко ликвидных позиций в определенном соотношении. Указанное соотношение устанавливается исходя из разницы между экспортной ценой и декларированной ценой, и приобретение низко ликвидных позиций на сумму, определенную этим соотношением, должно сводить к минимуму выгоду резидента от этой разницы, и соответственно обеспечивать переход этой выгоды к РУП «Белмедпрепараты». Настоящий вариант применим для всех форм расчета.

Оценка значимости вариантов совершения сделок с резидентами и условия их применения:

Вышеперечисленные варианты приведены в порядке убывания значимости, являются менее предпочтительными, т. к. р. является валютой среднего качества.

При применении этих вариантов следует соблюдать следующие условия:

1. Для сделок с денежными расчетами цены устанавливать в росс. р. или у. е., а сумму платежа в р. определять по текущему курсу р. (реальному рыночному или официальному – в зависимости от значимости позиции) на момент исполнения этого платежа.

2. Установление в сделке цен в р. возможно при условии 100% предоплаты, получаемой сразу после заключения договора.

3. Для сделок с неденежными расчетами следует четко зафиксировать сумму встречного требования в р. без какой-либо возможности ее увеличения.

Наиболее предпочтительно для сделок с резидентами, работающими, главным образом, на внутреннем рынке и не имеющими возможности совершить сделку через нерезидентов. Следует применять с осторожностью, т.к. появляются позиции, на которые цена сделки выше цены прайс-листа (контрольные органы).

Сделки купли-продажи осуществляются по договорным (контрактным) ценам, устанавливаемым исходя из цен предложения в соответствии с нижеприведенным порядком. Рассмотрим основные положения ценообразования.

1. Цена предложения рассчитывается по следующей формуле

![]() , (1)

, (1)

где ![]() – цена предложения, тыс.

р.;

– цена предложения, тыс.

р.;

![]() – цена расчетная, тыс.

р.;

– цена расчетная, тыс.

р.;

К – регулирующий коэффициент (больше 1).

2. Цена расчетная рассчитывается по следующей формуле

![]() , (2)

, (2)

где ![]() – полная

себестоимость, тыс. р.;

– полная

себестоимость, тыс. р.;

![]() – планируемая прибыль,

исходя из уровня рентабельности, тыс. р.;

– планируемая прибыль,

исходя из уровня рентабельности, тыс. р.;

![]() – налоги, включаемые в

цену продукции, тыс. р.

– налоги, включаемые в

цену продукции, тыс. р.

3. Определение цены предложения.

Для сглаживания колебаний экономических условий хозяйственной деятельности, уменьшения рисков, цена предложения устанавливается с применением регулирующего коэффициента К2, т.е. формула (1) преобразуется к виду

![]() (3)

(3)

Регулирующий коэффициент К2 определяется с учетом конъюнктуры рынка, и, следовательно, может быть как положительным, так и отрицательным, причем всегда должно исполняться условие:

![]() ³ 1, (4)

³ 1, (4)

4. Установление договорной (контрактной) цены.

Договорная (контрактная) цена устанавливается исходя из уровня цены предложения (цена прайс-листа) с применением регулирующей скидки:

Ц договорная = Ц п – Скидка (5)

Налоги с выручки продукции в 2007–2008 гг. не взымались. На лекарственные средства льготы и нет НДС на территории РБ.

Представим показатели конкурентоспособности доксициклина в сравнении с его зарубежными аналогами в виде табл. 1.

Аналог №1 – вибрамицин, капс. 0,1 г. №5 («PFIZER» (Бельгия), «КРКА» (Словения).

Аналог №2 – медомицин, капс. 0,1 г. №10 (MEDOCHEMIE LTD (Кипр).

Аналог №3 – юнидокс, табл. 0,1 г. №10 (YAMANOVCHI (Нидерланды).

Таблица 1. Показатели конкурентоспособности доксициклина гидрохлорида

| Параметры | Весомость параметра, % | Значения параметров | |||

| оцени-ваемая модель | аналог №1 | аналог №2 | аналог №3 | ||

| Лекарственная форма | 10% | 9 | 9 | 9 | 10 |

| Упаковка | 4% | 9 | 9 | 9 | 9 |

| Срок годности | 20% | 8 | 10 | 8 | 10 |

| Фармакологическая группа | 60% | 10 | 10 | 10 | 10 |

| Применение | 6% | 8 | 8 | 8 | 9 |

| Сумма весомости всех параметров | 100% | Х | Х | Х | Х |

| Цена изделия, р. за уп. | Х | 714 | 5 130 | 1 930 | 11 385 |

| Год выхода на рынок | Х | 1 994 | - | - | - |

| Применение новшеств (нет) | Х | - | - | - | - |

| Продукция сертифицирована (да) | Х | - | - | - | - |

Цена препарата доксициклина, который выпускает предприятие рассчитывается по формуле (2) так:

Ц = 441 + 100 + 173 = 714 р.

Цена доксициклина по сравнению с препаратами-аналогами достаточно низкая, поэтому объем реализации постоянно увеличивается, а именно, в 2006 г. реализация составила 2 357 тыс. уп., в 2007 г. – 3 450 тыс. уп., в 2008 г. – 4 174 тыс. уп. В 2008 г. прибыль от реализации составила 761 млн. р. Проведем сравнение цен и на другие лекарственные препараты.

Таблица 2. Сравнение цен на готовую продукцию РУП «Белмедпрепараты» и РУП «Борисовский завод медпрепаратов» на 1.01.2009 г., р.

Наименование продукции |

Прейскурант РУП «Белмедпрепараты» | Прейскурант «БЗМП» | Соотношение, % |

| Алоэ экстракт 1 мл №10 | 1 217 160 | 810 000 | 150,270 |

| Ампициллин-оксациллин 0,25 №20 | 2 415 600 | 2 974 086 | 123,120 |

| Ампициллина тригидрат. 0,25 №10 | 613 800 | 570 600 | 107,570 |

| Анальгин 0,5г. №10 | 192 600 | 156 600 | 122,990 |

| Гентамицина сульфат 4% 2 мл №10 | 1 522 440 | 1 548 000 | 98,349 |

| Диклофенак натрия 2,5% 3 мл №5 | 1 332 000 | 710 100 | 187,580 |

| Доксициклина г\хл 0,1г №10 | 575 820 | 495 000 | 116,330 |

| Дротаверина г\хл 0,04г №10 | 738 000 | 630 000 | 117,140 |

| Ибупрофен 0,2г №50 | 1 206 000 | 832 500 | 144,860 |

| Кетотифен 0,001 №30 | 846 900 | 793 800 | 106,690 |

| Левомицетина 0,25% 10 мл | 459 000 | 315 900 | 145,300 |

| Лидокаина г\хл 2% №10 | 1 015 200 | 687 600 | 147,640 |

| Линкомицина г\хл 30% 1 мл №10 | 2 052 000 | 1638 000 | 125,270 |

| Метронидазол 0,25г №10 | 172 800 | 163 800 | 105,490 |

| Нистатин 500000 ЕД №20 | 1 746 000 | 1 656 000 | 105,430 |

| Пирацетам 0,4г №10 | 432 000 | 424 800 | 101,690 |

| Пирацетам 20% р-р 5 мл №5 | 1 728 000 | 873 000 | 197,940 |

| Рибоксин 2% р-р 10 мл | 361 800 | 284 040 | 127,380 |

| Рибоксин 0,2г. №50 | 1 411 020 | 1 185 300 | 119,040 |

| Сироп парацетомола 100 мл | 1 011 240 | 1 146 600 | 88,195 |

| Фуросемид 0,04г N50 | 828 000 | 979 200 | 84,559 |

| Цефазолина натр. Соль 1,0 гр | 1 432 080 | 1 369 800 | 104,550 |

| Цитромон №6 | 102 600 | 71 640 | 143,220 |

Для стимулирования сбыта на предприятии широко применяется система скидок. Приведенные в настоящем документе условия предоставления и ставки скидок не являются безусловным обязательством РУП «Белмедпрепараты». Конкретные условия и процент скидки устанавливаются в процессе сделки с покупателем. Применение объемных скидок исключает применение накопительных, соответственно, применение накопительных скидок исключает применение объемных.

1. Регулирующие скидки. Конкретная величина регулирующей скидки устанавливается группой сбыта в процессе работы по сделке с конкретным покупателем.

Определенная таким образом договорная (контрактная) цена утверждается директором коммерческого центра (его заместителем) путем подписания соответствующей спецификации к договору.

При этом, помимо основного фактора – период времени, отсрочки платежа – при установлении величины регулирующей скидки равнозначными факторами признаются также (исходя из многообразия условий сделки, оказывающих влияние на финансовые результаты деятельности):

– общая сумма сделки;

– количество и ликвидность ассортиментных позиций;

– другие факторы, которые будут признаны значимыми.

2. Объемные скидки. Отсрочка платежа предоставляется при соблюдении одного из ниже перечисленных условий (указаны в порядке убывания значимости):

– банковская гарантия или иные первоклассные финансовые обязательства;

– юридически оформленное поручительство надежного лица;

– положительная деловая репутация;

– положительная рекомендация надежного лица.

По менее значимым условиям количество дней отсрочки может быть уменьшено против величины, указанной в документе.

Представляемые объемные скидки отражены в табл. 3.

Таблица 3. Предоставляемые объемные скидки

|

Объем закупки не менее, тыс. у. е. / мес. |

Условия платежа | ||||

| 100% пред-оплата |

отсрочка платежа (календарных дней со дня отгрузки) |

||||

| 5–10 | 10–20 | 20–30 | 30–45 | ||

| 30–40 | 5 | 3 | 0 | - | - |

| 41–65 | 7–10 | 3–5 | 2–3 | 0 | - |

| 66–100 | до 15 | до10 | до 5 | 2–3 | 0 |

| свыше 100 | до 20 | до 15 | до 10 | до 5 | 2–3 |

3. Премиальные скидки. Накопительная скидка 5%, период действия которой составляет – календарный год. Предоставляется при наличии товарооборота с покупателем (суммы разовых сделок) свыше 100 000 у. е. с начала календарного года. Скидка при денежных расчетах составляют 5%.

Основные конкуренты и рыночная позиция предприятия

Основными источниками, формирующими фармацевтический рынок Республики Беларусь, являются:

Продукция медицинского назначения, производимая непосредственно фармацевтическими предприятиями РБ.

Медицинские препараты, централизованно закупаемые Министерством здравоохранения РБ и его учреждениями на бюджетные средства, в том числе и за валюту на внешнем рынке.

Получение медикаментов, а также субстанций препаратов для фармацевтической промышленности в качестве гуманитарной помощи со стороны других государств (Германия, Швейцария, Китай).

Обеспечение препаратами внутреннего рынка коммерческими фирмами и организациями, не относящимися к фармацевтической промышленности и системе здравоохранения, в том числе и частными.

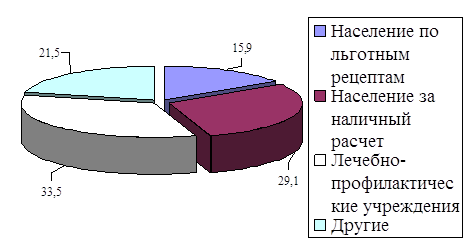

Рис. 1. Структура товарооборота лекарственных средств в РБ в 2008 г.

В 2003 г. товарооборот лекарственных средств (ЛС) в Республике Беларусь достиг 276 млн. у. е., в том числе товарооборот РУП «Белфармация» составил 194 млн. у. е. Структура товарооборота лекарственных средств представлена в виде диаграммы (рис. 1).

К основным производителям продукции медицинского назначения, входящими в структуру фармацевтической промышленности Республики Беларусь, относятся:

1. РУП «Белмедпрепараты».

2. Борисовский завод медпрепаратов.

3. Несвижский завод медпрепаратов.

Кроме основных производителей медицинской продукции необходимо отметить предприятия и фирмы с небольшим объемом производства и реализации отдельных видов препаратов и их готовых лекарственных форм:

1. Предприятие диагностических и лекарственных препаратов «Диалек».

2. АО «Белмед».

3. Предприятие «Экзон».

4. ООО «Фармтехнология».

В 2000 г. общее количество наименований продукции, выпускаемой белорусскими предприятиями, составляло 330 наименований, а в 2008 г. – уже 1200. В Министерстве здравоохранения на данный момент зарегистрировано более 4000 наименований лекарственных препаратов и средств, из которых часть периодически ввозится и реализуется на рынке РБ. Из этого следует, что фармацевтическая промышленность РБ производила в 2003 г. всего лишь 8% от общего объема ассортимента медпрепаратов, а в 2008 г. – около 15%.

До недавнего времени отечественные производители ориентировались на производство определенных групп лекарственных средств, специализировались на продукции узкого спектра номенклатуры:

а) антибиотики (тетрациклин, рифампицин, цефалексин);

б) кровезаменители (реополиглюкин, гемодез, полиамин и др.);

в) эндокринные препараты (препараты для лечения болезней эндокринной системы органов пищеварения и других заболеваний: инсулин, гепафин, андекалин, вигератин, холензим, тиреоидин, пепсин, гематоген и др.).

До 1994 г. номенклатура РУП «Белмедпрепараты» насчитывала до 40 наименований, в 1996 – 150, а в 2008 г. – более 300 наименований.

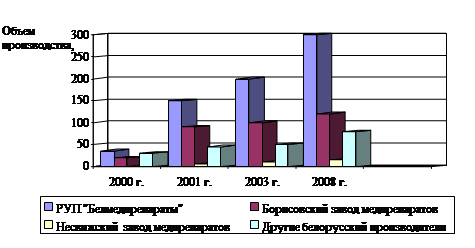

Для того чтобы наглядней показать номенклатуру выпускаемой этими предприятиями медицинской продукции, а также проследить ее динамику на каждом из них, приводится табл. 4.

Таблица 4. Номенклатура рынка белорусской промышленности медпрепаратов и его динамика

| Количество наименований производимой продукции | ||||

| 2000 | 2001 | 2003 | 2008 | |

| РУП «Белмедпрепараты» | до 36 | 150 | 200 | 300 |

| Борисовский завод медпрепаратов | до 20 | 90 | 100 | 120 |

| Несвижский завод медпрепаратов | - | 6 | 10 | 15 |

| Другие белорусские производители | до 30 | 45 | 50 | 80 |

| Всего белорусские производители | не более 100 | 250 | более 300 | 450 |

Представим номенклатуру выпускаемых препаратов в виде диаграммы (рис. 5).

![]()

Рис. 2. Номенклатура рынка белорусской продукции

Производство медицинских препаратов фармацевтических предприятий Республики Беларусь в настоящее время не в полной мере соответствуют международным требованиям GMP, лишь в РУП «Белмедпрепараты» в ноябре 1995 г. был введен в эксплуатацию участок стерильного разлива высокоочищенных форм инсулина, сертифицированный в соответствии с требованиями GMP, а в 1998 г. предприятие получило кредит в рамках кредитной линии Бельгии под гарантию Правительства Республики Беларусь для организации ампульного производства в соответствии с международными требованиями GMP с внедрением автоматической линии шприцевого наполнения ампул. Относительно других фармацевтических предприятий – только на белорусско-германском СП «Фребор» (дочерняя фирма от немецкой фирмы «Фрезениус» при Борисовском заводе почка»), где на отдельных стадиях соблюдаются вышеуказанные сведения медпрепаратов с 1993 г. организовано производство диализаторов.

Вся фармацевтическая продукция реализуется отечественными производителями следующим потребителям:

а) через систему Министерства здравоохранения (клинические, аптечные, различные медицинские учреждения);

б) организациям, фирмам и аптекам, не относящимся к системе Министерства здравоохранения и реализующим продукцию на внутреннем рынке;

в) фирмам и посредническим предприятиям, реализующим продукцию за пределами РБ;

г) реализация собственной продукции непосредственными производителями через сеть фирменных аптек и дилерскую сеть за пределами РБ.

Неплатежеспособность многих бюджетных организаций привела к оттоку отечественной фармацевтической продукции из государственной аптечной сети, однако за счет правительственных валютных ассигнований и гуманитарной помощи со стороны других государств обеспечена частичная наполненность рынка более дорогостоящими импортными препаратами.

Отечественные производители были вынуждены находить каналы сбыта через создание сети фирменных аптек или осуществлять реализацию продукции через дилерскую сеть. Поэтому показатели незначительных долей в номенклатуре отечественной продукции на внутреннем рынке ни в коей мере не обусловлены нежеланием фармацевтических предприятий насыщать внутренний рынок более дешевыми препаратами, а связаны с вынужденной мерой – в существующих условиях выживание производства возможно за счет снижения себестоимости и реализации продукции с целью извлечения прибыли и накопления оборотных средств для дальнейшего сохранения и развития производства и решения социальных вопросов работников предприятия.

Основными конкурентами для РУП «Белмедпрепараты» в области производства и реализации медицинских препаратов являются:

1. На внутреннем рынке:

а) Борисовский завод медицинских препаратов;

б) ООО «Фармтехнология»;

в) Schering Plough (США);

г) Sun Pharmaceutical (Индия);

д) Novo Nordisk (Дания);

е) Pierre Fabre Medicament (Франция);

ж) Nycomed (Австрия) и др.

2. На внешнем рынке (стран СНГ):

а) ФАО «Ферейн» (г. Москва);

б) ЗАО «Брынцалов‑А» (г. Москва);

в) ФГПО Мосхимфармпрепараты (г. Москва);

г) ФУП Московский эндокринный завод;

д) АО «Фармакон» (г. Санкт-Петербург);

е) ОАО «Нижфарм» (г. Нижний Новгород);

ж) АО «Фармакс» (г. Киев);

з) АО «Дарница» (г. Киев) и др.

С Борисовским заводом медпрепаратов на рынке Республики Беларусь РУП «Белмедпрепараты» конкурируют по некоторым препаратам таблеточной формы, с ООО «Фармтехнология» – по препаратам ампульной и таблеточной формы.

РУП «Белмедпрепараты» располагает значительным промышленным и научным потенциалом, позволяющим производить более 300 наименований различных лекарственных средств (таблетки, твердые и мягкие желатиновые капсулы, инъекционные препараты во флаконах и ампулах, инфузионные препараты).

Исходя из того, что номенклатура Борисовского завода медпрепаратов – 120 наименований, а Несвижского – 12, можно сказать, что по ассортименту и объему выпускаемой продукции РУП «Белмедпрепараты» являются ведущим отечественным фармацевтическим предприятием, удовлетворяющим более 25% потребности Республики в лекарственных средствах (несмотря на то, что в Министерстве здравоохранения Республики Беларусь зарегистрировано 4000 наименований медпрепаратов, всего белорусский рынок медицинских препаратов составляет около 1 400 наименований, а остальные медпрепараты) периодически ввозятся иностранными фирмами).

Что же касается удовлетворения потребностей рынка Республики Беларусь и дальнего зарубежья в предлагаемых препаратах, то для РУП «Белмедпрепараты» существует устойчивая ниша на рынке, поскольку потребность этих рынков превышает предполагаемый объем сбыта, а в ряде случаев и планируемую мощность производства.

Однако нельзя сбрасывать со счета и фирмы не производящие, а лишь реализующие медицинские препараты, которые могут составить серьезную конкуренцию по обеспечению внутреннего рынка медицинскими препаратами, в том числе и импортными.

В сложившейся ситуации имеется ряд возможностей для отечественных производителей:

1. Увеличение объемов производства.

2. Снижение себестоимости продукции.

3. Расширение номенклатуры препаратов готовых лекарственных средств и по назначению.

4. Улучшение качества продукции, в том числе и внешнего вида (дизайна, форм упаковки и др.).

Одним из решений вышеперечисленных проблем является применение международных требований GMP к подготовке производственных помещений, строительно-монтажным и пуско-наладочным работам, использованию современного высокопроизводительного оборудования (автоматических линий), новых видов упаковки.

После анализа соперничества между имеющимися конкурентами мы полагаем целесообразным изучение ситуации в данной отрасли в контексте с возможностью появления на рынке Республики Беларусь и России новых конкурентов для РУП «Белмедпрепараты».

Анализируя данные об объемах продаж на фарморынке Беларуси, швейцарские эксперты (IMS) выделили семь производителей, которым принадлежали значительные доли местного рынка сбыта в 2008 г. Крупнейших мировых производителей – американские, немецкие, щвецарские, английские компании, такие как Pfizer, Janssen-Cilag, F. Hoffmann-La Roche, MSD, Hoehst, прочно занимающие свое место на глобусе (их оборот нередко превышает бюджет небольшой страны), относительно мало интересует наш рынок. Поэтому хотя в совокупности их доля превышает долю присутствия восточноевропейских производителей, мировые гиганты имеют скромные продажи – высокоэффективные и дорогие лекарственные средства уступают рынок более привычным для нас торговым маркам, известным еще со времен существования «всесоюзных аптек» в Венгрии, Польше и ГДР. Наши врачи учатся и привыкают к новым формулам и формам медленно даже в условиях активного промоционного участия представительств в их работе. Хотя агрессивное поведение некоторых («рекламная война» на транснациональных TV-каналах) уже дает заметный эффект в секторе нерецептурных препаратов.

Именно в связи с уже «завоеванным» сознанием потребителей мировые лидеры в области производства фармацевтических средств «скупают» наиболее преуспевающих восточноевропейских производителей. Завоевание рынка стран СНГ и наиболее интересного фарморынка России происходит посредством более привычных для местного потребителя купленных марок. Так, Будапештский завод Chinoin, известный у нас своим спазмалитиком «Но-шпа», приобретен французской фирмой Sanofi; предприятие Pharmalit стало собственностью компании Bristol-Myers Squibb.

Кроме «привычности» марок, лидерство восточноевропейских заводов объясняется тем, что во многом их специализация, как маркетинго-сбытовая, так и номенклатурная, рассчитана на восточноевропейский рынок потребления, уже проигранный мировым фармогигантам в большинстве стран. Поэтому сохранение рынков сбыта в странах СНГ для «Гедеона» (занимающего 70% рынка СНГ) или «Польфа», является одним из условий выживания. Эксперты прогнозируют достаточно благоприятное будущее их продукции, более дешевой по сравнению с немецкой, щвейцарской, американской («продвинутой», т.е. уже зарегистрированной местными контрольными службами и признанной потребителями) и более качественной по сравнению с турецкой или индийской. Хотя, по мнению некоторых экспертов, доля высокоэффективных препаратов производства мировых фармогигантов на рынках СНГ устойчиво растет.

Лидерство местных производителей объясняется просто – существующие входные барьеры: поддержка государства местных производителей, стандартизации и сертификация, а также государственная закупка продукции для стационаров и иных клинических учреждений остается приоритетной согласно желанию Министерства здравоохранения. Так же просто объясняется лидирующее положение БелРПП «Фармация» среди агентов фарморынка – оно получило в наследство не только обширную инфрастуктуру (7 оптовых складов и более 3,5 тыс. пунктов сбыта) и связи, но и приятную, хотя и не очень прибыльную должность государственного агента по закупкам.

Важную роль на этом рынке играют мелкие компании, количество которых, по разным оценкам, сократилось в два и более раз. Причиной этого стали сложности, вызванные государственным участием. Это, во-первых, невозможность свободного конвертирования. Во-вторых, контроль за ценообразованием – «потолок» наценок. Все это привело к тому, что часть мелких компании сразу «отсеялась». Крупные импортеры, чья работа более заметна и не допускает «черного» конвертирования и «ценовых игр» с производителями, были вынуждены перейти к квотированному механизму работы: объемы сделок регулировались тем количеством валюты, которое возможно было приобрести. Для мелких компаний выходом стало проведение «черного» конвертирования, бартерных сделок и работа с российскими компаниями за белорусские рубли, естественно, по цене, значительно превышающую цену, предлагаемую прямым импортером (реакция на введение «потолка» надбавок для защиты потребителя). В результате проигрывают и потребители, и крупные компании, торгующие по ценам прямого импорта.

Анализ системы маркетинговых исследований и сбыта продукции

Понимая, что маркетинг – есть организационно-управленческая система, охватывающая последовательный ряд «производство – распределение (продажа) – потребление», на первоначальном этапе основной целью службы маркетинга являлось собственно формирование системы управления производством и реализацией продукции на основе изучения и прогнозирования рынка.

Основными задачами коммерческого центра являются:

– создание качественной сбытовой сети;

– создание объемной и достоверной информационной системы;

– создание эффективной системы планирования ассортимента и объемов продаж;

– разработка эффективных мероприятий по продвижению товара на рынок.

Исходные позиции на сегодняшний день:

– вышеопределенная цель;

– ключ к достижению цели – факторы маркетингового характера;

– в основном завершилось первичное становление рынков фармпродуктов в странах СНГ, определилась инфраструктура рынков;

– значительно ожесточилась конкурентная борьба, особенно ценовая, на рынках СНГ;

– в то же время, целый ряд региональных рынков еще достаточно восприимчив к внедрению на них со своими продуктами.

На данном предприятии существует маркетинговой служба, получившая название коммерческий центр.

Коммерческий центр включает следующие группы, названия которых в основном отражают выполняемые функции:

1. Директор коммерческого центра – заместитель генерального директора.

2. Заместитель директора коммерческого центра.

3. Группа планирования и маркетинговой информации.

4. Группа организации товародвижения и сбыта.

5. Группа организации продвижения товара.

6. Группа розничной торговли.

7. Группа мелкооптовой торговли.

8. Группа закупок и товарообмена (для осуществления чисто торговой деятельности по сторонней номенклатуре).

9. Группа отгрузки (основная функция – организация доставки товара до места назначения в заданный срок и управление складами готовой продукции).

10. Склад готовой продукции.

11. Мелкооптовый склад.

12. Фирменные аптеки.

13. Ведущий специалист по организации транспортного обеспечения поставок.

14. Ведущий специалист по организационному развитию фирменной аптечной сети.

15. Секретарь-машинистка.

Непосредственно маркетинг осуществляется группой планирования и маркетинговой информации.

Основная цель маркетинговой политики – увеличение объемов продаж, доведение доли продаж РУП «Белмедпрепараты» в общем объеме продаж на рынках СНГ и стран Балтии до 20–30%.

В качестве стратегической «линии поведения» предприятия определяется «агрессивный» развивающий маркетинг в отношении продукции РУП «Белмедпрепараты» на экспортных рынках, непрерывный «захват» новых рыночных сегментов.

Контуры маркетинговой политики определяются через составляющие:

а) ассортиментная политика;

б) ценовая политика;

в) сбытовая политика.

Ассортиментная политика. Выделение из настоящей номенклатуры 10 – 15 позиций, по которым будет идти расширение сбыта на экспортных рынках. Заполнение указанными продуктами потенциальной емкости рынков не менее чем на 20–30%.

Такими позициями могут быть:

а) позиции из традиционной номенклатуры, по которым РУП «Белмедпрепараты» сейчас занимает лидирующее положение (тиреоидин, холензим и т.д.);

б) номенклатурные позиции препаратов, имеющих признаки рыночной новизны (проксодолол и т.д.);

в) номенклатурные позиции традиционно устойчивого спроса, где РУП «Белмедпрепараты» имеет хорошие шансы в ценовой борьбе (аллохол, рибоксин) с целью «захвата» обширных рыночных сегментов.

Ориентация остальной номенклатуры на емкость внутреннего рынка (т.е. предложение препаратов на внутренний рынок по широкой номенклатуре). Здесь важным является требование технологической однородности выпуска препаратов для внутреннего рынка с выпуском профилирующих препаратов. В противном случае – рост себестоимости препаратов, предназначенных для внутреннего рынка.

Принятие в ассортиментной политике следующего принципа – сложившаяся на сегодня номенклатура берется за основу, из нее выделяются профилирующие позиции; последующий выпуск новых препаратов будет осуществляться только после отработки всего требуемого комплекса маркетинговых мероприятий – т.е. принцип достаточности номенклатуры и принцип неразрушающего введения в номенклатуру новых позиций.

Ценовая политика. Включает:

а) определение ценовой «опоры» – достоверного конъюнктурного уровня цен;

б) жесткая ориентация издержек производства и цен предложения на конъюнктурные цены, достижение стабильности цен предложения;

в) установление привлекательной системы ценовых скидок в зависимости от характера покупаемой продукции, объема закупки и сроков платежей;

г) разработка специальных ценовых программ для ценовой поддержки новых препаратов в период их внедрения на рынок;

д) разработка мероприятий по удержанию достигнутых ценовых позиций и пресечению демпинга;

е) определение системы ценовых предпочтений для региональных дистрибьюторов.

Сбытовая политика. Включает в себя:

а) активное расширение своего присутствия на региональных рынках, создание опорных точек сбыта (дистрибьюторы либо собственные филиалы) на каждом локальном (местном) территориальном рынке сбыта;

б) направление сбыта только через созданные каналы сбыта (через дистрибьюторов и филиалы), исключение продаж другим лицам с этих же локальных рынков, так как это приводит к ухудшению позиций РУП «Белмедпрепараты» на этом же рынке (явление конкуренции «с самим собой»);

в) четкое формулирование политики работы с дистрибьюторами – порядок закупок, льготы по цене, условиям платежа и т.д.;

г) выработка основных принципов деятельности дистрибьюторов и требований к ним.

Непосредственно сбытом продукции на заводе занимается коммерческий центр, в составе которого работу по заключению торговых сделок выполняет непосредственно группа сбыта.

Основной вид совершаемых сделок – это сделки купли-продажи, осуществляемые в рамках контрактов на разовую поставку. Каждая поставка оформляется отдельной спецификацией. Возможно совершение сделок купли-продажи с предоставлением отсрочки платежа. В отдельных случаях практикуется совершение сделок консигнации.

Заказать поставку лекарственных средств можно, направив в группу сбыта заявку в произвольной форме и любым удобным для клиента способом (почтой, телефаксом или устно по телефону).

После окончательного согласования всех условий будет оформлена спецификация поставки. При определении сроков поставки следует принять во внимание, что заводу, как правило, требуется 15–20 дн. для исполнения отгрузки по согласованной поставке. Возможен вариант оформления спецификации с исполнением поставки в будущих периодах.

Проанализируем существующие методы продвижения продукции на рынок, рекламной деятельности. Существует много различных способов продвижения продукции на рынок. Одним из способов является реклама. Она широко используется на данном предприятии.

Используются три направления проведения рекламной деятельности:

– выставка;

– прямая реклама;

– паблик рилейшиз.

Направление «паблик рилейшиз» – в переводе с английского языка обозначает общественное мнение. Носителями такого общественного мнения являются медработники (в основном это врачи) и провизоры. Данная форма рекламы проводится в непосредственном контакте с носителем общественного мнения. Это наиболее дешевый и эффективный вид рекламы, в основном основанный на инициативе. Врачи (в основном больниц), получая информацию о рекламируемых препаратах, о новых методиках лечения и т.п. передают эту информацию непосредственно больным (пациентам), которых они лечат, убеждая их что, данный препарат наиболее эффективен, хотя может стоить дороже аналогичных; часто это происходит в принудительно-добровольной форме, так как пациенты не выбирают то, чем их лечат или что выписывают в рецепте, хотя могут отказаться и применять для лечения заменители. Провизоры (в основном это провизоры аптек или поликлиник), получив полную информацию о произошедших, например, нововведениях или новых лекарственных препаратах, передают ее, в свою очередь по цепочке врачам поликлиник или работникам аптек, которые имеют возможность повлиять на мнение приходящих больных или даже навязать им свое мнение, если те достаточно доверяют специалистам, но могут также отказаться от новых препаратов и покупать старые аналоги.

Направление «прямая реклама» представляет собой рекламу через:

– радио или телевидение;

– типографию (буклеты, брошюры и др. предметы печатного характера);

– наружную рекламу (щиты, вывески и т.п.);

– СМИ (газеты, журналы и т.д.), что получило название печатной рекламы;

– представительская продукция (ручки, зажигалки, папки и др. вещи с надписью наименования предприятия, телефоном, адресом). Данная продукция часто является показателем благополучия предприятия.

Данный вид рекламы является более дорогим, но более эффективным.

Между направлениями «паблик» и «прямая реклама» существует скрытая реклама. Например, используя средства массовой информации, печатается статья, описывающая какой-то препарат и формирующая общественное мнение или влияющая на него.

Направление «выставка» – это реклама, которая проходит с помощью проведения выставок. Выставки могут быть:

– специальные (специализированные) выставки; РУП «Белмедпрепараты» участвовало в таких выставках на Украине, в России (6 регионов) и в Белоруссии. Регионы для проведения таких выставок выбираются также исходя из имеющихся денежных средств, так как проведение выставок в регионах, где есть свои производители аналогичной продукции чревато большими затратами на конкурентную борьбу в будущем, что невозможно для завода;

– внутренние выставки, которые существуют на территории самого предприятия. Они полезны в случаях, когда приходит потенциальный покупатель, но еще не знает, что ему лучше купить. С помощью такой выставки работники могут рассказать и показать, что имеется на заводе: если это новый препарат, то сравнить его с предыдущим, если – не новый, то рассказать о его свойствах;

– выставки будущего. На них, как правило, представлены недавно разработанные новые препараты, которые через некоторое время будут производить.

Между всеми этими направлениями существует неразрывная связь. Например, человек, работающий на выставке возле стенда, может собрать и врачей и провизоров, провести с ними лекцию и вручить им какие-нибудь фирменные календари, ручки или буклеты. На данном примере ясно видна тесная связь трех направлений рекламы.

Проведенный анализ условий конкуренции и эффективности производства РУП «Белмедпрепараты» показал, что:

1. Внешняя среда фирмы содержит с одной стороны ряд благоприятных возможностей для развития предприятия – рост рынков, лидирующее положение среди национальных производителей, ряд мер государственного протекционизма и другие. С другой стороны, неблагоприятные факторы, или угрозы внешней среды – регулирование отпускных цен, агрессивная стратегия зарубежных конкурентов, общая экономическая нестабильность требует мобилизации всех усилий предприятия по повышению эффективности свей деятельности.

2. К внутренним сильным сторонам предприятия можно отнести относительно высокий уровень организации производства и маркетинга, большой технологический опыт и научно-технический потенциал.

3. Согласование внешних возможностей и внутренних сильных сторон, должно обеспечить компенсацию внешних угроз и внутренних слабых сторон и повысить эффективность деятельности фирмы.

4. Для реализации этих задач на предприятии должна быть разработана стратегия развития внешнеэкономической деятельности с учетом всех факторов, оказывающих влияние на ее эффективность.

Литература

1. Ковалева, А.М. Финансы фирмы. – М.: ИНФРА‑М, 2002.

2. Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве, торговле. – М.: Экономика, 2008.

3. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. 2-е изд., перераб. и доп. – Минск: ИНФРА‑М, 2009.

4. Уткин, Э.И. Финансовый менеджмент: Учебник для вузов. – М.: Издательство «Зерцало», 2009.