Курсовая работа: Параметрическое исследование систем управления

Федеральное агентство по образованию

ВУЗ

Факультет Экономика и управление

Кафедра Менеджмент

КУРСОВАЯ РАБОТА

по дисциплине: «Исследование систем управления»

на тему: «Параметрическое исследование систем управления»

Студент Иванов А.А.

Проверила Петров А.А.

Город -2010 г.

Содержание

Введение

1.Теоритическая часть

1.1Виды параметрического исследования

2.Расчетная часть

2.1 Описание процесса исследования (по этапам и стадиям)

2.2 Выбор метода исследования, его обоснование, описание

2.3 Расчет искомых показателей

Заключение

Список используемых источников

Введение

Значимость систем управления в достижении целей и решении задач, стоящих перед организациями, нельзя переоценить. В связи с этим специалистам в области менеджмента необходимо иметь знания, умения и навыки по их исследованию. Квалифицированно проведенные исследовательские работы СУ позволят обеспечить развитие теории и практики построения новых и совершенствования действующих систем управления , что создаст в дальнейшем условия для более эффективного их функционирования. Исследования могут быть разнообразными. Необходимо видеть и понимать это разнообразие, чтобы выбирать наиболее подходящие к определенной деятельности. Упорядочить всю совокупность самых различных типов исследований можно в матрице типологического анализа. Она представляет собой дихотомическое представление различных типов исследований, выделенных по различными критериям. Критерии отражают основные характеристики исследования и его практические потребности.

Исследования можно определить как практические и научно - практические (образовательные). Есть исследования, предназначенные просто для разработки эффективных решений и достижения желаемого результата, но есть исследования, ориентированные на перспективу, обновление знаний, повышение образовательного уровня. Можно строить исследования в различной степени привлекая к его проведению аппарат научного анализа, научной методологии. Исследования могут быть эмпирического характера, т.е. опираться преимущественно на накопленный опыт и ближайший, непосредственный результат. Современное управление, отражающее особенности и условия развития производства и общества, технологии и самого человека, все в большей и большей мере нуждается в исследовательском подходе. Он способствует динамичности и перспективности управления, росту его инновационного потенциала и повышению профессионализма в принятии управленческих решений, научности управления. В процессах развития управления возникают новые реальности и новые потребности, которые определенным образом отражаются и на содержании управления. Сегодня одной из основных функций управления становится функция исследования. Она является следствием возрастающей динамичности и диверсификации управления, важным фактором антикризисного управления, повышения роли и значения профессионализма в управлении. Исследование, как научное изучение и процесс познания, всегда находилось под пристальным вниманием многих исследователей. В условиях рыночных отношений и конкуренции особым вниманием объективно пользуются исследовательские работы по улучшению управления организациями и предприятиями. При этом, как правило, элементы любой системы представляют собой системы (подсистемы) более низкого порядка, а каждая система, в свою очередь, обычно выступает как отдельный элемент более высокого порядка. Например, применительно к системам управления экономикой страны можно определить в ней множество подсистем, которые являются частью целого - всей экономики и также образуют свою систему. Системы управления организацией также представляет собой самостоятельную систему, но может входить в систему более высокого порядка (например, в систему управления холдингом и т.д.).

Цель данной курсовой работы рассмотрение вопросов, связанных с исследованием систем управления с помощью параметрических методов. В расчетной части работы мы проводим исследование системы управления на предприятии «Атлант» по производству кирпичей и определяем: способствовала ли проведенная кампания увеличению объема продаж; б)как при сохраняющей тенденции изменится объем продаж предприятия через 5 лет; в)отражаем возможный диапазон изменения прибыли предприятия на период 2009 – 2013гг.; г)оцениваем эффективность предлагаемых мероприятий через 3 года при темпе инфляции 12%; д)существует ли зависимость объема продаж предприятия от затрат на рекламу продукции кирпичей.

1 Теоретическая часть

1.1 Виды параметрического исследования

Каждая система управления имеет определенное назначение и соответственно должна содержать целевую функцию, определяющую характер взаимодействия всех ее элементов. При реализации такой функции в системе организации всегда можно выделить объект управления (управляемую подсистему) и субъект управления (управляющую подсистему), между которыми должна осуществляться связь по прямому (от субъекта к объекту - управляющие информация и воздействия) и обратному (от объекта к субъекту - информация о состоянии объекта) каналам связи. Кроме того должны осуществляться другие внутренние и внешние связи. Следует отметить, что для производственной организации в качестве объекта управления будет выступать его производственная подсистема, которая, как известно, включает основное, вспомогательное и обслуживающее производства. На основе производственных функций и используемой технологии в этих производствах формируется производственная структура, основным звеном которой являются производственные подразделения.

В основном производстве к таким подразделениям относятся, как правило, цехи, изготавливающие основную продукцию. Например, для машиностроения это будут заготовительные, обрабатывающие и сборочные цехи. Во вспомогательном производстве основу производственной структуры также составляют цехи, но изготавливающие вспомогательную продукцию, потребляемую непосредственно при производстве основной продукции предприятия. На машиностроительном предприятии это могут быть инструментальные, штамповочные, модельные и ремонтные цехи.

Обслуживающее производство включает подразделения, предназначенные для обслуживания основного и вспомогательного производств. К ним могут относится, например, транспортные, складские, энергетические, сантехнические и другие хозяйства. Состав элементов каждой из подсистем систем управления может быть разнообразным и во многом зависит от конкретного содержания системы организации. Наиболее универсальным представляется подход к определению состава элементов систем управления в зависимости от состава элементов производственной системы . При этом целесообразно принимать число элементов субъекта равным числу элементов объекта при их относительно возможном соответствии друг другу.

Для условий рынка в составе как управляемой, так и управляющей подсистем системы организации следует (помимо целей и стратегии , также ресурсов на входе системы, внешних условий и факторов, влияющих на систему) выделить результирующие, ресурсные и функционально-организационные группы элементов. Цель параметрического исследования заключается в поиске наиболее эффективных вариантов строения системы управления и организации ее функционирования и развития. Но это общее представление о цели. В реальности проведение параметрического исследования преследует множество целей, например, мониторинг качества управления. формирование атмосферы творчества и инноваций системе управления, своевременное распознавание проблем, обострение которых в будущем может осложнить работу, повышение квалификации персонала управления, оценка стратегий и пр. В своем процессуальном осуществлении параметрическое исследование может быть построено по-разному. Оно может начинаться с разработки цели и последовательно проводиться до достижения определенного результата, проходя этапы гипотезы или концепции, предварительных рекомендаций или только лишь подготовительных работ. Процесс исследования - это последовательность этапов его осуществления, комбинация и последовательность различных операций и процедур, выбор и сочетание приоритетов. Современная наука имеет обширный и богатый арсенал методов исследования. Но успех исследования в значительной мере зависит от того по каким критериям мы выбираем методы для проведения того или конкретного исследования и в какой комбинации мы используем эти методы. Выбор методов исследования и комбинаторное их использование являются системным представлением о всей совокупности общенаучных методов исследования. Первым шагом в понимании системы общенаучных методов исследования является классификация методов, позволяющая упорядочить представление об их связях и особенностях. Всю совокупность методов исследования можно разделить на две группы: эмпирические и мыслительно-логические методы исследований. Эмпирические методы построены на практической деятельности, осмысление которой дает нам представление о сути и особенностях событий и ситуаций. В эмпирических методах существуют две группы - методы наблюдений и методы эксперимента. Первая группа характеризует исследования с минимальным вмешательством в исследуемые события и ситуации, вторая предполагает создание ситуаций, для изучения особенностей поведения системы - особенности в обычных условиях могут быть незаметны, но в экспериментальных условиях, а иногда и экстремальных, они проявляются в полной мере. Методы наблюдений могут быть разделены на методы прямого и косвенного наблюдения. Прямое наблюдение - это наблюдение в реальном масштабе времени и на основе непосредственного общения или прямых коммуникаций. Косвенное наблюдение - это наблюдение основывающееся на опосредованных связях и коммуникациях и дифференциации временного режима ( выбор специальных отрезков времени ). Проведение исследований систем управления требует от исследователя знания важнейших принципов построения и функционирования таких систем, которые должны быть присущи современным экономическим условиям. Применительно к системам управления принципы представляют собой основные правила, положения, идеи, определяющие направления их построения и функционирования и которыми должны руководствоваться кадры управления в своей деятельности. Среди всех видов принципов для систем управления следует выделить параметрическое исследование. Вместе с тем необходимо отметить, что исходным (главным) принципом должен являться принцип системности, во многом определяющий все другие.

Как при построении, так и функционировании систем управления, в первую очередь, необходимо учитывать ряд объективных общих принципов: сбалансированного демократического централизма, преимущественно оптимального сочетания единоначалия и коллегиальности, ответственности, активизации и стимулирования, делегирования полномочий, заинтересованной творческой работы всех кадров управления. Наряду с указанным следует руководствоваться общесистемными принципами, среди которых необходимо отметить :целенаправленность, реализуемая формированием в составе систем управления целевых и соответствующих линейных, функциональных и обеспечивающих подсистем управления; делимость, реализуемая декомпозицией формируемой системы и ее подсистем на элементы; иерархичность, реализуемая формированием многоуровневой структуры системы с учетом делегирования полномочий на соответствующий уровень управления (отдела, цеха, участка, бригады и т.д.);

взаимодейственность, реализуемая посредством взаимодействия формируемых и функционирующих подсистем систем управления как между собой, так и со всеми другими внешними по отношению к организации системами. При этом следует устанавливать приоритетность одних целей по отношению к другим или принимать взаимосвязанные цели нескольких систем, осуществляя взаимосвязанные процессы по их достижению; согласованность, обеспечивающая согласование целей и задач организации при взаимодействии всех иерархических вертикальных и относительно автономных горизонтальных звеньев управления; оперативность, обеспечивающая своевременное принятие управленческих решений по предотвращению и (или) оперативному устранению отклонений;

комплексность, реализуемая взаимной увязкой всех формируемых элементов, подсистем, стадий жизненного цикла продукции, иерархических уровней и вместо комплекса организационных, экономических, социальных, научно-технических, производственных и других мероприятий по управлению;

систематичность, определяющая постоянное непрерывное выполнение всех работ по управлению, их ритмичность и долговременность действия;

преемственность, которая должна проявляться как при создании системы, так и при ее функционировании и совершенствовании. Выражаться она может прежде всего в максимальном использовании передового отечественного и зарубежного опыта системного управления; научность, реализуемая разработкой мероприятий и воздействий на основе достижений науки и техники с учетом объективных законов и закономерностей системного управления; автономность, достигаемая обеспечением относительной самостоятельности функционирования структурных элементов и подсистем систем управления; экономичность, предполагающая снижение затрат на управление в общих расходах организации; перспективность развития, обеспечивающая перспективу развития организации как системы; оптимальность, предполагающую многовариантную проработку управленческих решений и выбор наиболее целесообразного для организации варианта; устойчивость, предусматривающая удержание системы в относительно стабильном состоянии и обеспечивающая выживание организации в условиях конкуренции; комфортность, предусматривающая создание для человека, как основного элемента системы, максимума удобств для творческой работы и реализации своих возможностей; специализация работ, обеспечивающая рациональное разделение управленческого труда в системах управления ; концентрация, обеспечивающая выполнение однотипных задач в одном подразделении и (или) концентрацию усилий управленческих работников на решении основных целей и задач организации; адаптивность, предусматривающую обеспечение приспособляемости системы организации к изменяющимся внешним и внутренним условиям; замкнутость (замкнутость управленческого процесса), реализуемая выполнением в системе, подсистемах и элементах полного общефункционального цикла, включая планирование, организацию, координацию работы и т.д.

Параметрический метод основывается на количественном выражении исследуемых свойств систем управления и установлении взаимосвязей между параметрами управляющей и управляемых подсистем. Это дает возможность на базе фактических данных определить форму зависимостей взаимосвязанных параметров и их количественное выражение. Зависимости параметров могут быть функциональными (проявляемые определенно и точно в каждом отдельно наблюдаемом случае - наблюдении) или корреляционными (определяемые на основе корреляционного метода).

Проведение параметрического исследования на основе научного аппарата системного анализа в общем плане включает совокупность следующих последовательно выполняемых работ: определение объекта исследования;

постановка целей, задач и определение критериев их достижения;

определение "границ" внутренней и внешней среды и осуществление структуризации исследуемой системы; разработка экономико-математической модели (параметризация, установление зависимостей между параметрами, моделирование) системы; исследование модели системы; сбор, обработка, анализ информации и обобщение результатов; проверка обоснованности результатов исследования; окончательная формулировка результатов исследования. В ряде литературных источников для общего случая исследований рекомендуется проводить следующий состав работ:

постановка целей и задач; предварительный анализ имеющейся информации, условий и методов решения; формулировка исходных гипотез; планирование и организация экспериментов; проведение эксперимента; анализ и обобщение полученных результатов; проверка исходных гипотез на основе полученных фактов; окончательная формулировка новых фактов и законов, обоснований, научных прогнозов и т.д. Приведенные составы работ исследований во многом идентичны. Однако их конкретный перечень большей части зависит от цели и вида проводимого исследования, характера, содержания и специфики его исследуемого объекта систем управления, для которых исследования носят прикладной характер (такие исследования составляют подавляющее большинство всех исследовательских работ управляющих подсистем организаций), предназначаются для использования или функционируют, в основном, в условиях: действующих организаций, где требуется систему систематически совершенствовать или преобразовать;

формирования новой организации из числа действующих при их укрупнении или разукрупнении; строительства новой организации, когда необходимо создать совершенно новую систему. Могут быть и иные условия (например, при реконструкции организации, изменении производственного профиля и т.п.), но все они являются частным случаем предыдущих условий.

Для того, чтобы исследовать, разработать и внедрить новую или усовершенствованную систему управления в конкретной организации, необходимо осуществить довольно сложные работы по их оргпроектированию. Это является одной из важнейших задач менеджмента организаций. Организации, имеющие относительно эффективно действующие системы управления , имеют более основательную базу для их исследования и дальнейшего совершенствования. Вместе с тем, организация исследований этих систем требует от менеджеров организации как исключительно творческого и вдумчивого подхода, так и обязательно глубоких знаний и опыта оргпроектирования. Системы управления, внедренные по рационально разработанным проектам исследовательского характера, являются, как правило, эффективно действующим инструментом системного менеджмента. Оргпроектирование как инструмент исследования систем управления в последние десятилетия зарекомендовало себя достаточно положительно. При этом подтверждено возможность использования системного подхода в оргпроектировании как объективной необходимости, определяемой рыночными отношениями, усилением конкуренции, возрастанием объемов производства, сложности продукции, технологии производства и других элементов систем. Таким образом, в процессе исследования (с учетом работ по проектированию и реализации) систем управления можно выделить следующие последовательные стадии работ: подготовительную, исследовательско-проектную, реализации (внедрения) и совершенствования, включающие ряд соответствующих этапов. Подготовительную стадию исследований в случаях, предусматривающих внедрение его результатов, то есть включающих в том числе выполнение работ по проектированию систем и реализации всех проектных решений, можно не без оснований называть предпроектной. Конкретный же состав этапов работ каждой из стадий исследования систем во многом зависит от тех условий, в которых они осуществляются.

Очевидно, что исследования, разработка и реализация систем управления требуют определенных затрат. Однако мировая практика показывает, что все ресурсные вложения в системы управления следует рассматривать не как затраты, а как инвестиции. Это связано с тем, что деятельность по управлению, в том числе по обеспечению качества и конкурентоспособности продукции, в рамках систем управления носит, в основном, предпринимательский и инновационный характер. Поэтому необходимо более глубоко обосновывать целесообразность подобного рода инвестиций и их эффективность. Методическим инструментом, которым можно конструктивно воспользоваться для решения данной задачи, является известное в условиях рыночной экономики так называемое бизнес-планирование. Поэтому на подготовительной стадии проведения исследований вместо в ряде случаев следует разрабатывать бизнес-план исследования систем управления. Общее руководство всеми работами, связанными с исследованиями и созданием систем управления , целесообразно осуществлять менеджерам высшего звена. Более того, для наших условий будет более эффективнее, если этими работами будет руководить непосредственно первый руководитель (генеральный директор) организации. Безусловно, роль менеджеров высшего звена в создании систем управления очень значима. От них во многом зависит, насколько и в каком соответствии будут заложены в систему и будут выполняться в реальности процедуры, разработанные в соответствии с принципами системного управления, международных стандартов. В разработке систем управления следует предусмотреть участие подавляющего большинства подразделений и служб предприятия. Особая роль при этом принадлежит специализированным подразделениям, непосредственно осуществляющим в организации работу по совершенствованию систем управления. Наряду со штатными подразделениями к созданию этих систем следует привлекать консультационные, научно-исследовательские и другие специализированные внешние организации, а также отдельных профессиональных работников по системному анализу и оргпроектированию систем управления.

Параметрическое исследование по своему предназначению направлено на обеспечение высокой эффективности, достижение целей и решение конкретных задач организации. По вопросам определения и оценки эффективности как исследования системного управления, так и производства известны различные методические подходы. При этом все они на первом этапе учитывали, в основном, только экономические последствия управленческих решений и их результатов. На таком подходе базировались практически все традиционные методики (их условно можно отнести к первому поколению).Попытки выразить различные виды экономической, социальной и экологической эффективности в универсальных единицах измерения (в данном случае в стоимостных) обусловили бесперспективность такого подхода. Это связано с игнорированием качественной противоречивости и неравнозначной приоритетности рассматриваемых сторон эффективности. При определении эффективности системного управления следует учитывать, в первую очередь, общечеловеческие требования, направленные на обеспечение необходимой безопасности каждого потребителя, всего общества и экологического благополучия.

Данные стороны результатов системного управления должны стать приоритетными по сравнению с экономической эффективностью. Вместе с тем в условиях рыночных отношений, при невозможности обеспечить преимущества перед конкурентами в части экономического эффекта (при бесспорном выполнении требований по безопасности, экологичности и социальной направленности), следует принимать более рациональные решения по управлению. Таким образом определение эффективности исследований системного управления должно основываться на принципах и подходах, учитывающих приоритетные общечеловеческие ценности и адаптированные к условиям рыночных отношений. В соответствии с таким подходом эти принципы должны иметь следующее содержание. Принцип приоритетности социальных и экологических эффектов означает, что при оценке эффективности исследований системного управления необходимо учитывать в первую очередь социальные и экологические эффекты с одновременной их проверкой по критериям безопасности и экологичности.

Принцип комплексного подхода, означающего необходимость учета при определении экономической эффективности всех возможных затрат при исследовании, создании и функционировании систем управления, а также возникающие экономические результаты (последствия) создания и использования продукции и предоставляемых услуг (результатов деятельности организации) на всех стадиях жизненного цикла и уровнях управления. При этом необходимо учитывать все эффекты, получаемые не только на внутреннем рынке, но и внешнем. Таким образом расчет экономического эффекта в результате реализации исследований системного управления необходимо проводить относительно всей хозяйственной системы организации. При этом надо иметь ввиду, что в рамках конкретной подсистемы, как правило, выполняется только определенная технологическая операция, составляющая всего лишь часть общей работы по удовлетворению определенной потребности. Эта потребность полностью удовлетворяется лишь в результате совместного действия ряда подсистем, т.е. в рамках всей системы. Кроме того надо иметь ввиду экономические эффекты, получаемые за счет решений по управлению во всех элементах а также в других взаимосвязанных с ними системах (например, выполнения плана поставок, охраны окружающей среды и др.). Реализация принципа комплексного подхода при определении экономического эффекта системного управления и научно-обоснованных направлений улучшения деятельности требует рассмотрения всего состава подсистем систем управления организации в целом. При этом систематизируются частные качественные и количественные показатели структур, процессов функционирования и информации, полученные ранее, а также определяются обобщённые, интегральные показатели, характеризующие внешние свойства анализируемой системы и её отдельных элементов. Параметрический анализ обобщает результаты структурного, функционального и информационного анализа и выполняется с целью оценки эффективности системы управления на основе определения количественных значений её показателей. Объектами исследования параметрического анализа являются частные и обобщённые показатели системы, образующие иерархическую структуру. Верхнему уровню такой структуры соответствуют показатели, определяющие внешние свойства анализируемой системы и позволяющие оценивать её влияние на эффективность решения задач надсистемой более высокого уровня, а нижним уровням будут соответствовать отдельные частные показатели элементов системы управления. Общая процедура параметрического анализа включает следующие операции: определение объекта анализа; выделение показателей исходного и общесистемного уровней; разработка методов и средств для определения показателей; разработка методов оценки показателей; планирование анализа объекта исследования; предварительная оценка состояния объекта; измерение и оценка показателей всех уровней исследования объекта; оформление результатов анализа.

2 Расчетная часть

2.1 Описание процесса исследования (по этапам и стадиям)

Принятие управленческих решений в сложных ситуациях требует тщательного анализа всех факторов и представляет собой многошаговый процесс, состоящий из последовательности взаимосвязанных этапов. Эти этапы описывают так называемый нормативный процесс принятия решений, который в литературе по теории управления обозначается также понятием процессуального инварианта, т.е. некоторой стандартной и неизменной последовательности шагов, которые должен сделать любой руководитель, если он хочет принять рациональное решение. Обычно процесс принятия управленческих решений охватывает три основных фазы: подготовка, принятие и реализация. Однако каждая из них представляет собой сложный процесс, состоящий из ряда последовательных этапов. В настоящее время разработано много различных подходов к выделению этапов принятия управленческих решений. Наиболее распространенный включает совокупность следующих последовательно выполняемых работ:

1.Стадия предварительного планирования

1. Постановка проблемы исследования и определение потребности в его проведении. Это исходный пункт исследования. Определение проблемы по сути представляет собой предварительную формулировку предмета исследования. Данный этап является определяющим для всех последующих. Можно предложить следующую последовательность в формулировании проблемы: определить «внешние» признаки проявления проблемы, ее временные параметры, обусловливающие проблему факторы, характер влияния проблемы на основные элементы объекта исследования, возможные последствия ее развития. После этого целесообразно сформулировать проблему. Если проблема достаточно сложна, то для ее описания можно воспользоваться системными процедурами представления, в частности использовать так называемую информационную модель проблемной ситуации.

2. Определение конкретной цели и задач исследования. Решение сформулированной проблемы направлено на реализацию конкретных целей и задач. При этом можно объединить цели исследования в три группы: поисковые цели, направленные на уменьшение неопределенности при определении проблемы; описательные цели, ориентированные на получение общего представления. На этой основе можно сформулировать конкретные цели и задачи исследования. Цель исследования ориентирует на его конечный результат; задачи формируют вопросы, на которые должен быть получен ответ для реализации целей. Цель определяет преимущественную ориентацию исследования, от которой зависит логика его проведения. Задачи содержат требования к анализу проблемы.

3. Определение объекта и предмета исследования. Сформулировав проблему, определив цели и задачи исследования, можно определить объект исследования, Т.е. явление или процесс, на которые направлено исследование. Объектом может быть все, что явно или неявно содержит противоречие и, тем самым, проблемную ситуацию. Предметом исследования является та сторона объекта, которая непосредственно подлежит изучению. Обычно предмет исследования содержит центральный вопрос проблемы.

4. Уточнение и интерпретация основных понятий. Большое значение в проведении исследований имеет уточнение и интерпретация основных понятий. При этом важнейшей особенностью является процедура поиска эмпирических значений признаков основных теоретических положений и правил, с помощью которых можно измерить исследуемые признаки.

5. Предварительный системный анализ объекта исследования. Этот этап необходим при исследовании достаточно сложных проблем. Цель предварительного системного анализа объекта исследования - построить гипотетическую (концептуальную) модель объекта как системы, раскрыв весь комплекс его элементов и связей. Данный этап способствует более четкому определению предмета исследования, уточнению проблемы, что далее позволяет сформулировать общие и частные гипотезы исследования.

2.Стадия разработки проекта исследования.

6. Формулировка рабочих гипотез. Важнейшим методологическим инструментом исследования является гипотеза. Гипотеза. исследования - это научное предположение о различных аспектах функционирования и развития организации - о структуре элементов системы, о характере и сущности связей между ними и т.д. Процесс установления истинности или ложности гипотезы есть процесс ее теоретического и эмпирического обоснования, ее проверки в ходе исследования. В результате исследования гипотезы либо подтверждаются, либо опровергаются. Научно обоснованная гипотеза должна отвечать ряду требований: соответствия исследуемой проблеме; внутренней непротиворечивости, которая может быть установлена в ходе логического анализа; возможности эмпирической про верки в ходе исследования. Гипотезы можно классифицировать по различным признакам. По содержанию предположений относительно изучаемого объекта гипотезы разделяются на описательные, объяснительные и прогнозные.

7. Определение подхода к исследованию, методов исследования и методов сбора данных. На основе сформулированных гипотез, объекта и предмета, а также поставленных целей исследования и его задач необходимо выбрать наиболее целесообразный подход к исследованию, а также соответствующие ему методы. Соответственно формируется представление о методах сбора данных. Например, проблема снижения эффективности работы организации по основным направлениям деятельности требует системного подхода к исследованию и адекватных методов системного анализа.

8. Формирование плана исследования. В зависимости от целей и задач исследования, состояния знания об изучаемом объекте, а также сформулированных рабочих гипотез в каждом конкретном случае должен быть разработан план исследования, определяющий содержание и последовательность операций. Различают три варианта плана: разведывательный (поисковый), аналитический (описательный), экспериментальный.

3. Стадия выполнения исследования

9. Сбор, систематизация и анализ вторичной информации. Число и состав разделов плана могут меняться, но должен быть предусмотрен сбор данных двух типов: первичных и вторичных. Первичные данные представляют собой массив информации, получаемой в процессе исследования непосредственно для решения выделенной проблемы. К вторичным данным: относят всю информацию, которая может быть предоставлена в распоряжение исследователя на момент начала работ. Соответственно здесь используется и два термина: кабинетное исследование, назначение которого - сбор вторичной информации и внекабинетное (полевое) исследование, цель которого - сбор первичных данных.

10. Корректировка разделов плана исследования, ориентированная на получение первичной информации. После сбора, систематизации и анализа вторичной информации в зависимости от полученных результатов принимаются решения о дальнейших исследовательских планах. При этом возможны варианты: а) прекращение работ (проблема решена); б) переход к следующему этапу исследования. Как правило, после анализа вторичной информации возникает необходимость внесения определенных изменений и дополнений не только в программу последующих работ по сбору первичной информации, но и в план исследования в целом. После этого можно перейти к следующему этапу работ - сбору первичной информации.

11. Сбор первичной информации. Сбор первичной информации для решения некоторых задач - это единственный способ получить все необходимые сведения. К его основным достоинствам можно отнести: сбор информации для конкретных целей (определены степень детализации, единицы измерения, время сбора и т.п.), отсутствие противоречивости полученных данных, т.к вся информация идет из одного источника, доступность всех полученных результатов при достаточной «закрытости» их для конкурентов. Однако внекабинетные исследования имеют и недостатки: их сбор требует достаточно больших затрат времени и средств. При подготовке к сбору первичных данных необходимо определить: объем и вид требуемой информации, границы объекта исследования, лиц, про водящих исследование, методы сбора данных. Принято выделять следующие основные методы сбора первичных данных: опрос, наблюдение и эксперимент.

12. Анализ результатов, формирование выводов и рекомендаций. Цель анализа собранной информации - проверка исходных предположений, получение ответов на поставленные вопросы и выявление новых проблем. Основой анализа являются гипотезы, сформулированные в программе и возникающие по мере их проверки в процессе самого анализа собранных данных. В зависимости от программных целей исследования анализ полученных данных может быть более или менее глубоким. Методам анализа будут посвящены дальнейшие разделы настоящего пособия. Однако можно представить некоторые общие характерные этапы анализа собранной информации, например эмпирической информации, полученной на основе опроса. После проведения анализа формулируются основные выводы и рекомендации по результатам проведенного исследования, которые обычно представляются в форме отчета.

Описание процесса исследования системы управления предприятием «Атлант».

1.Стадия предварительного планирования исследования.

Для сканирования внешней среды компании могут использовать исследования и сбор информации, изучение потребительского рынка с помощью рыночных исследований. Более того, компании должны постоянно отслеживать события и тренды, происходящие во внешней среде, наряду с отслеживанием действий конкурентов. Отслеживание внешней среды включает в себя сбор информации о социальных, культурных, демографических, экономических, политических, государственных и технологических трендах. Для данной цели работники компании могут использовать как собственные наблюдения, так и другие информационные ресурсы. Если этого не делать компания может потерять большой капитал, либо разориться.

На предприятии «Атлант» по производству кирпичей наметился спад объема продаж, и как следствие объема прибыли. Падение объемов продаж – это колоссальные денежные потери, которые несут собственники бизнеса.

Из-за снижения объемов продаж многократно возрастает риск потери самого бизнеса, в особенности, если бизнес не имеет определенного запаса прочности и не готов быстро перестраиваться. Более того, снижение объемов продаж часто заставляет владельцев компаний пересмотреть свой подход к ведению бизнеса. Они начинают резко закручивать гайки, сокращают потребление, вводят тотальный контроль всего, ужесточают требования к персоналу, вплоть до его сокращения и т.д.

В итоге многие вышеперечисленные процедуры могут делаться необдуманно и принести существенный вред компании, потому как подходы, которые приносили результат ранее, могут не сработать.

Для решения проблемы поставленной в исследовании я использую экспериментальную цель, чтобы выявить вследствие чего произошел спад. Данная цель поможет выявить причинно-следственную связь между отдельными элементами проблемы.

Кирпичи являются сезонной продукцией, что означает примерно равные продажи в теплое время года, и наблюдается небольшой спад в зимнее время.

Предметом исследования являются кирпичи, объектом исследования то, что на предприятии произошел спад производства.

2.Стадия разработки проекта исследования.

Проблема заключается в том, что произошел спад объема продаж и прибыли на предприятии. В исследовании кирпичи являются предметом. Из всего выше сказанного сформулируем гипотезу. Спад объема продаж на предприятии, и как следствие объема прибыли может быть связан со следующими факторами:

1. Неудовлетворенность качеством товара;

2. Неэффективность производственного потенциала, а вследствие низкая конкурентоспособность;

3. Снижение покупательского спроса в связи с изменением структуры рынка;

4. Затоваривание складов заказчика;

5. Плохая реклама;

6. Сезонность продукции.

Спад объема продаж, и как следствие объема прибыли на предприятии объясняется низкой рекламой, качеством продукции, спросом и потребностью на нею, сезонностью, если продукция является сезонной, ценой кирпича.

На основе сформулированной гипотезы, объекта и предмета, а также поставленных целей и задач необходимо выбрать частный подход к исследованию. Так как существует расхождение между желаемым и действительным состоянием объема продаж, объема прибыли. Может быть определено не единым образом. То есть существует несколько методов к решению поставленной ранее проблемы: метод наименьших квадратов с весами и метод авторегрессий.

Метод наименьших квадратов с весами. Этот метод является одним из наиболее распространенных приемов статистической обработки экспериментальных данных, относящихся к различным функциональным зависимостям физических величин друг от друга. В том числе, он применим к линейной зависимости и позволяет получить достоверные оценки ее параметров, а также оценить их погрешности. Сущность метода наименьших квадратов (МНК) заключается в минимизации суммы квадратов случайных отклонений,

фактических значений временного ряда от тренда f(t).

2.2 Выбор метода исследования, его обоснование, описание

В данной курсовой работе выбираем метод наименьших квадратов с весами. В методе каждому отклонению Е придается вес, для того чтобы более точнее определить влияние прогнозного значения показателя. Чаще всего метод применяется, если исследуемая продукция является сезонной, так как значение показателя меняется в определенные промежутки времени. Исследуемой продукцией данной курсовой работы являются кирпичи, которые в свою очередь являются сезонной продукцией.

Экстраполяция выполненной с помощью МНК тенденции изменений показателя на прогнозный период предполагает, что все наблюдения (уровни временного ряда) равнозначны для прогноза. Однако информация об изменении показателя в период времени, непосредственно примыкающий к моменту прогноза, «ценнее» для прогнозирования, чем в более удаленный. Но и более удаленные от момента прогноза наблюдения временного ряда также несут значительную информацию о процессе, поэтому пренебрегать этими наблюдениями при расчете прогноза не следует.

Для учета различной «ценности», или, как это принято в терминологии прогнозирования и информатики, «веса» информации в различные моменты времени применяют метод наименьших квадратов с весами (МНКВ) и метод экспоненциального сглаживания.

Рассмотрим метод наименьших квадратов с весами.

Суть метода заключается в том, что каждому отклонению E придается вес βt < 1, причем веса возрастают для точек, находящихся ближе к моменту прогнозирования. Следовательно, чем дальше наблюдение (уровень) стоит от момента прогноза, тем меньший вес оно имеет, тем меньшее влияние оказывает на формирование уровня прогнозного значения показателя.

Для определения веса βt удобно использовать выражение:

βt=αn-(t-1) (2.1)

где – α некоторое число, меньшее единицы; n – число наблюдений. Чем меньше величина α, тем меньше ранние наблюдения влияют на прогноз.

Условие для МНКВ запишется в виде:

∑β[xt-f(t)]2→min (2.2)

Система нормальных уравнений для МНКВ имеет вид:

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑βxt= a∑βt2+b∑βt3+ с∑ βt4

2.3 Расчет искомых показателей

За последние три месяца на предприятии «Атлант» по производству кирпичей наметился спад объёма продаж, и как следствие объёма прибыли.

Директором предприятия был принят ряд мер, направлённых на увеличение объёма продаж (реклама, различные методы стимулирования сбыта и т.п.).

Проведите исследование системы управления предприятием и определите:

а)способствовала ли проведённая кампания увеличению объёма продаж;

б)как при сохраняющейся тенденции изменится объём продаж предприятия через 5 лет;

в)отразите возможный диапазон изменения прибыли предприятия на период 2009-2013 гг.

г)оцените эффективность предлагаемых мероприятий через 3 года при темпе инфляции 12%

д)существует ли зависимость объёма продаж предприятия от затрат на рекламу продукции кирпичей.

Исходные данные приведены в таблице 2.

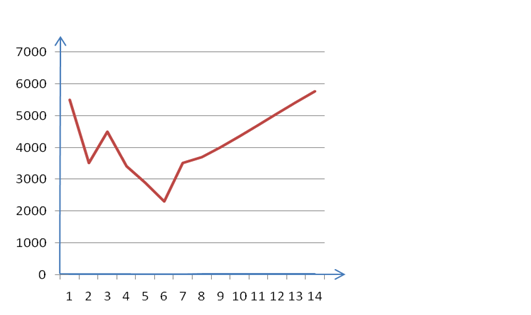

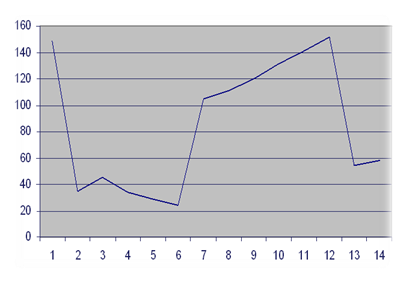

Таблица 2.1 - Объем продаж предприятия «Атлант» за 14 лет

| Порядковый год работы предприятия “Атлант” | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Объём продаж предприятия за год (тыс. руб.) | 3500 | 4800 | 5000 | 2900 | 3650 | 3490 | 3330 | 3170 | 3010 | 2850 | 2690 | 2530 | 2370 | 2210 |

Анализ условия задачи позволяет выделить факторный и результативный показатели:

1)факторный показатель х – порядковый год работы предприятия “Атлант”, 1,2,3 …..12,13,14;

2)результативный показатель у – объём продаж предприятия за год(тыс. руб.) .

Строим график зависимости объема продаж от времени работы предприятия на основании таблице 2.1

Рисунок 1 - График зависимости объема продаж от времени работы предприятия

В соответствии с требованиями метода наименьших квадратов для определения параметров а, b и c необходимо решить следующую систему уравнений:

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑βxt= a∑βt2+b∑βt3+ с∑ βt4

Для того чтобы более ранняя информация оказывала влияние на прогноз альфа (α) принимается ≈1, (α=0,9)

Составляем таблицу 2.2 для расчета прогноза объема продаж предприятия на период 2009-2013гг., если известна динамика объема продаж за предыдущие 14 лет.

Таблица 2.2 - Динамика объема продаж на период 1995-2008 гг.

| Год | Объём продаж предприятия за год (тыс. руб.) (Х) | t | t2 | t3 | t4 | xt | xt2 |

| 1995 | 3500 | 1 | 1 | 1 | 1 | 3500 | 3500 |

| 1996 | 4800 | 2 | 4 | 8 | 16 | 9600 | 19200 |

| 1997 | 5000 | 3 | 9 | 27 | 81 | 15000 | 45000 |

| 1998 | 2900 | 4 | 16 | 64 | 256 | 11600 | 46400 |

| 1999 | 3650 | 5 | 25 | 125 | 625 | 18250 | 91250 |

| 2000 | 3490 | 6 | 36 | 216 | 1296 | 20940 | 125640 |

| 2001 | 3330 | 7 | 49 | 343 | 2401 | 23310 | 163170 |

| 2002 | 3170 | 8 | 64 | 512 | 4096 | 25360 | 202880 |

| 2003 | 3010 | 9 | 81 | 729 | 6561 | 27090 | 243810 |

| 2004 | 2850 | 10 | 100 | 1000 | 10000 | 28500 | 285000 |

| 2005 | 2690 | 11 | 121 | 1331 | 14641 | 29590 | 325490 |

| 2006 | 2530 | 12 | 144 | 1728 | 20736 | 30360 | 364320 |

| 2007 | 2370 | 13 | 169 | 2197 | 28561 | 30810 | 400530 |

| 2008 | 2210 | 14 | 196 | 2744 | 38416 | 30940 | 433160 |

| сумма | 45500 | 105 | 1015 | 11025 | 127687 | 304850 | 2749350 |

На основании формулы 2.1 и таблицы 2.2 рассчитываем коэффициент β:

β 1=α14=0,26

β 2=α13=0,28

β 3=α12=0,31

β 4=α11=0,34

β 5=α10=0,37

β 6=α9=0,41

β 7=α8=0,45

β 8=α7=0,49

β 9=α6=0,54

β 10=α5=0,60

β 11=α4=0,66

β 12=α3=0,73

β 13=α2=0,81

β 14=α1=0,9

∑β=7,15

βx=0,914*3500+0,913*4800+0,912*5000+0,911*2900+0,910*3650+0,99*3490+0,98*3330+0,97*3170+0,96*3010+0,95*2850+0,94*2690+0,93*2530+0,92*2370+0,91**2210=801,50+1214,40+1410+907,70+1270,20+1350,63+1431,90+1521,60+1598,31+1681,50+1764,64+1844,37+1919,70+1989=20705,45

∑βt=0,914*1+0,913*2+0,912*3+0,911*4+0,910*5+0,99*6+0,98*7+0,97*8+0,96*9+0,95*10+0,94*11+0,93*12+0,92*13+0,91*14=0,26+0,506+0,846+1,252+1,74+2,322+3,01+3,824+4,779+5,9+7,216+8,748+10,53+12,6=65,3

∑βt2=0,914*1+0,913*4+0,912*9+0,911*16+0,910*25+0,99*36+0,98*49+0,97*64+0,96*81+0,95*100+0,94*121+0,93*144+0,92*169+0,91*196=0,229+1,012+2,538++5,008+8,7+13,932+21,07+30,592+43,011+59+79,376+104,976+136,89+176,4==684,65

∑βt3=0,914*1+0,913*8+0,912*27+0,911*64+0,910*125+0,99*216+0,98*343+0,97*512+0,96*729+0,95*1000+0,94*1331+0,93*1728+0,92*2197+0,91*2744=0,229+2,024+7,614+20,032+43,5+83,59+147,5+244,73+387,1+590+873,14+1259,7+1779,57+2469,6=7908,099

∑βt4=0,914*1+0,913*16+0,912*81+0,911*256+0,910*625+0,99*1296+0,98*2401+0,97*4096+0,96*6561+0,95*10000+0,94*14641+0,93*20736+0,92*28561+0,91*38416=0,229+4,048+22,842+8,0128+217,5+501,55+1032,43+1957,89+3483,89++5900+9604,5+15116,54+23134,41+34574,4=95558,2

∑βxt=0,914*3500+0,913*9600+0,912*15000+0,911*11600+0,910*18250+0,99*20940+0,98*23310+0,97*25360+0,96*27090+0,95*28500+0,94*29590+0,93*30360+0,92*30810+0,91*30940=910+2688+4650+3944+6752,50+8585,40+10489,50+12426,40+14628,60+17100+19529,40+22162,80+24956,10+27846=176668,70

∑βxt2=0,914*3500+0,913*19200+0,912*45000+0,911*46400+0,910*91250+0,99*125640+0,98*163170+0,97*202880+0,96*243810+0,95*285000+0,94*325490+0,93*364320+0,92*400530+0,91*433160=910+5376+13950+15776+33762,50+51512,40+73426,50+99411,20+131657,40+171000+214823,40+265953,60+324429,30+389844=1791832,30

Теперь составляем систему:

![]()

20705,45=7,15a+65,3b+684,65с;

176668,70=65,3a+684,65b+7908,099с;

1791832,30 =684,65а+7908,099b+95558,2c.

Параметры а, b и с находим способом определений. Сначала найдём общий определитель

∆ = 7,15 65,3 684,65

65,3 684,65 7908,099

684,65 7908,099 95558,2 = 7,15*684,65*95558,2+684,65*95558,2*7,15+ 684,65*7,15*95558,2-(684,65)3-(7908,099)2*7,15-5,3)2*95558,2=945708,5

После этого определяем частные определители Δа, Δb, Δс:

![]()

![]() ∆а = 20705,45 65,3 684,65

∆а = 20705,45 65,3 684,65

176668,70 684,65 7908,099 = 14512414123

1791832,30 7908,099 95558,2

![]()

![]() ∆b=

7,15 20705,45 684,65

∆b=

7,15 20705,45 684,65

65,3 176668,70 7908,099 =-2178654210

684,65 1791832,30 95558,2

![]()

![]() ∆

=с 7,15 65,3 20705,45

∆

=с 7,15 65,3 20705,45

65,3 684,65 176668,70 = 147876534

684,65 7908,099 1791832,30

Отсюда определяем коэффициенты а, b и с:

а = ∆а/а = 14512414123/ 945708,5 = 15345,55;

b = ∆b = -2178654210/ 945708,5 = - 2303,73;

c = ∆c = 147876534/945708,5 = 156,37.

Уравнение параболы имеет вид:

X=15345,55-2303,73t+156,37t2

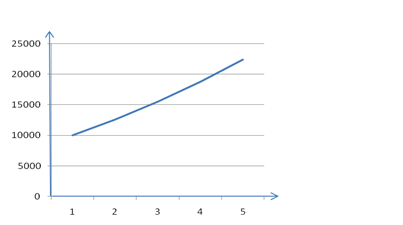

Теперь составляем таблицу 2.3 прогноза t=15,16,17,18,19, подставляя в полученное уравнение параболы, затем строим график:

Таблица 2.3 - Динамика объема продаж кирпичей на период 2009-2013 гг.

| Год | Объём продаж предприятия за год (тыс. руб.) |

| 2009 | 15972,85 |

| 2010 | 18516,59 |

| 2011 | 21373,07 |

| 2012 | 24542,29 |

| 2013 | 28024,25 |

Рисунок 2 – График динамики объема продаж кирпичей на период 2009-2013гг.

Прогноз объема продаж предприятия в таблице 2.1 составлен на период 1995-2008гг. При сохраняющейся тенденции объем продаж предприятия через 5 лет будет увеличиваться.

Основным показателем эффективности предприятия является чистодисконтированный доход (ЧЧД), чтобы его найти нужно, составить прогноз выручки на последующие 3 года.

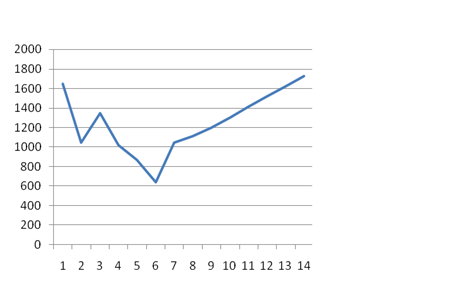

Таблица 2.4 - Динамика изменения выручки на период 1995-2008 гг.

| Год | Объем продаж, тыс. руб. | Себестоимость продукции, тыс. руб. | Выручка, тыс. руб. |

| 1 | 2 | 3 | 4 |

| 1995 | 3500 | 2450 | 1050 |

| 1996 | 4800 | 3360 | 1440 |

| 1997 | 5000 | 3500 | 1500 |

| 1998 | 2900 | 2030 | 870 |

| 1999 | 3650 | 2555 | 1095 |

| 2000 | 3490 | 2443 | 1047 |

| 2001 | 3330 | 2331 | 999 |

| 2002 | 3170 | 2219 | 951 |

| 2003 | 3010 | 2107 | 903 |

| 2004 | 2850 | 1995 | 855 |

| 2005 | 2690 | 1883 | 807 |

| 2006 | 2530 | 1771 | 759 |

| 2007 | 2370 | 1659 | 711 |

| 2008 | 2210 | 1547 | 663 |

| сумма | 45500 | 31850 | 13650 |

Следующим действием является построение графика зависимости выручки от времени работы предприятия на основании таблицы 2.4.

Рисунок 3 - График зависимости выручки предприятия от времени его работы

Анализ графика, изображенного на рисунке 3, показывает, что при небольшом увеличении факторного показателя Х на определенную величину наблюдается неравномерное возрастание значений результативного показателя У.

Таким образом, связь между показателями описывается при помощи уравнения параболы:

Ух=a+bx+cx2 ,

где Ух – результативный показатель; Х – факторный показатель; а, b, c –параметры уравнения регрессии.

Таблица 2.5 - Прогноз выручки на период 1995-2008 гг.

| Год | Выручка, тыс. руб. | t | t2 | t3 | t4 | xt | xt2 |

| 1995 | 1050 | 1 | 1 | 1 | 1 | 1050 | 1050 |

| 1996 | 1440 | 2 | 4 | 8 | 16 | 2880 | 5760 |

| 1997 | 1500 | 3 | 9 | 27 | 81 | 4500 | 13500 |

| 1998 | 870 | 4 | 16 | 64 | 256 | 3480 | 13920 |

| 1999 | 1095 | 5 | 25 | 125 | 625 | 5475 | 27375 |

| 2000 | 1047 | 6 | 36 | 216 | 1296 | 6282 | 37692 |

| 2001 | 999 | 7 | 49 | 343 | 2401 | 6993 | 48951 |

| 2002 | 951 | 8 | 64 | 512 | 4096 | 7608 | 60864 |

| 2003 | 903 | 9 | 81 | 729 | 6561 | 8127 | 73143 |

| 2004 | 855 | 10 | 100 | 1000 | 10000 | 8550 | 85500 |

| 2005 | 807 | 11 | 121 | 1331 | 14641 | 8877 | 97647 |

| 2006 | 759 | 12 | 144 | 1728 | 20736 | 9108 | 109296 |

| 2007 | 711 | 13 | 169 | 2197 | 28561 | 9243 | 120159 |

| 2008 | 663 | 14 | 196 | 2744 | 38416 | 9282 | 129948 |

| сумма | 13650 | 105 | 1015 | 11025 | 127687 | 91455 | 824805 |

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑β xt= a∑βt2+b∑βt3+ с∑ βt4

∑βx=0,914*1050+0,913*1440+0,912*1500+0,911*870+0,910*1095+0,99*1047+0,98*999+0,97*951+0,96*903+0,95*855+0,94*807+0,93*759+0,92*711+0,91*633=273+403,20+465+295,80+405,15+429,27+449,55+465,99+487,62+513+532,62+554,07+575,91+569,70=6419,88

∑βt=0,914*1+0,913*2+0,912*3+0,911*4+0,910*5+0,99*6+0,98*7+0,97*8+0,96*9+0,95*10+0,94*11+0,93*12+0,92*13+0,91*14=0,26+0,506+0,846+1,252+1,74+2,322+3,01+3,824+4,779+5,9+7,216+8,748+10,53+12,6=65,3

∑βt2=0,914*1+0,913*4+0,912*9+0,911*16+0,910*25+0,99*36+0,98*49+0,97*64+0,96*81+0,95*100+0,94*121+0,93*144+0,92*169+0,91*196=0,26+1,012+2,538++5,008+8,7+13,932+21,07+30,592+43,011+59+79,376+104,976+136,89+176,4=684,65

∑βt3=0,914*1+0,913*8+0,912*27+0,911*64+0,910*125+0,99*216+0,98*343+0,97*512+0,96*729+0,95*1000+0,94*1331+0,93*1728+0,92*2197+0,91*2744=0,26+2,024+7,614+20,032+43,5+83,59+147,5+244,73+387,1+590+873,14+1259,7+1779,57+2469,6=7908,099

∑βt4=0,914*1+0,913*16+0,912*81+0,911*256+0,910*625+0,99*1296+0,98*2401+0,97*4096+0,96*6561+0,95*10000+0,94*14641+0,93*20736+0,92*28561+0,91*38416=0,26+4,048+22,842+8,0128+217,5+501,55+1032,43+1957,89+3483,89++5900+9604,5+15116,54+23134,41+34574,4=95558,2

∑βxt=0,914*1050+0,913*2880+0,912*4500+0,911*3480+0,910*5475+0,99*6282+0,98*6993+0,97*7608+0,96*8127+0,95*8550+0,94*8877+0,93*9108+0,92*9243+0,91*9282=273+806,40+1395+1183,20+2025,75+2575,62+3146,85+3727,92+4388,58+5130+5858,82+6648,84+7486,83+8353,80=53000,61

∑βxt2=0,914*1050+0,913*5760+0,912*13500+0,911*13920+0,910*27375+0,99*37692+0,98*48951+0,97*60864+0,96*73143+0,95*85500+0,94*97647+0,93*109296+0,92*120159+0,91*129948=273+1612,80+4185+4732,80+10128,75+15453,72+22027,95+29823,36+39497,22+51300+64447,02+79786,08+97328,79+116953,20=537549,69.

Теперь составляем систему:

![]()

6419,88=7,15a+65,3b+684,65с

53000,61=65,3a+684,65b+7908,099с

537549,69=684,65а+7908,099b+95558,2c

Параметры а, b и с находим способом определений. Сначала найдём общий определитель:

![]()

![]() ∆

= 7,15 65,3 684,65

∆

= 7,15 65,3 684,65

65,3 684,65 7908,099

684,65 7908,099 95558,2

= 7,15*684,65*95558,2+684,65*95558,2*

*7,15+684,65*7,15*95558,2-(684,65)3-(7908,099)2*7,15-5,3)2*95558,2=945708,5

После этого определяем частные определители Δа, Δb, Δс:

![]()

![]() ∆а = 6419,88 65,3 684,65

∆а = 6419,88 65,3 684,65

53000,61 684,65 7908,099 = 14787644136

537549,69 7908,099 95558,2

![]()

![]() ∆b = 7,15 6419,88 684,65

∆b = 7,15 6419,88 684,65

65,3 53000,61 7908,099 = -3654558712

684,65 537549,69 95558,2

![]()

![]() Δc

= 7,15 65,3 6419,88

Δc

= 7,15 65,3 6419,88

65,3 684,65 53000,61 = 241475863,5

684,65 7908,099 537549,69

Отсюда определяем коэффициенты а, b и с:

a = ∆a =14787644136/945708,5= 15636,58;

b = ∆b = -3654558712/945708,5= 3864,36 ;

c = ∆c =241475863,5 / 945708,5= 255,34.

Уравнение параболы имеет следующий вид:

X=15636,58-3864,36 t+225,34t2

Составляем таблицу 2.6 прогноза выручки на период 2009-2011гг.

X=15636,58-3864,36 t+225,34t2 ; где t=15, 16, 17.

Таблица 2.6 - Прогноз выручки на период 2009-2011гг.

| Год | 2009 | 2010 | 2011 |

| Выручка, тыс. руб. | 8372,68 | 11493,86 | 15665,72 |

Затем рассчитываем чистодисконтированный доход (ЧДД):

ЧД=∑fm ; (2.5)

ЧДД=ЧД* αm; (2.6)

ЧДД=∑fm*αm ; (2.7)

αm=1/(E+1)tm ; (2.8)

где αm – коэффициент дисконтирования; E-норма дисконта; Fm-денежный поток на m-ом шаге расчета; E= темпу инфляции=12%=0,12.

ЧД=8372,68+11493,86+15665,72=35532,26

ЧДД=8372,68*1/(1+0,12)+11493,86*1/(1+0,12)+15665,72*1/(1+0,12)=31725,24

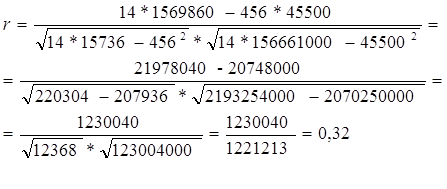

Для того чтобы определить существует ли зависимость объема продаж на предприятии от затрат на рекламу кирпичей надо рассчитать коэффициент корреляции и корреляционное отношение.

Коэффициент корреляции рассчитывается по формуле:

(2.9)

Таблица 2.7 - Данные для расчета коэффициента корреляции

| N | x | y | xy | x^2 | y^2 |

| 1 | 35 | 3500 | 122500 | 1225 | 12250000 |

| 2 | 48 | 4800 | 230400 | 2304 | 23040000 |

| 3 | 50 | 5000 | 250000 | 2500 | 25000000 |

| 4 | 29 | 2900 | 84100 | 841 | 8410000 |

| 5 | 37 | 3650 | 135050 | 1369 | 13322500 |

| 6 | 35 | 3490 | 122150 | 1225 | 12180100 |

| 7 | 33 | 3330 | 109890 | 1089 | 11088900 |

| 8 | 32 | 3170 | 101440 | 1024 | 10048900 |

| 9 | 30 | 3010 | 90300 | 900 | 9060100 |

| 10 | 29 | 2850 | 82650 | 841 | 8122500 |

| 11 | 27 | 2690 | 72630 | 729 | 7236100 |

| 12 | 25 | 2530 | 63250 | 625 | 6400900 |

| 13 | 24 | 2370 | 56880 | 576 | 5616900 |

| 14 | 22 | 2210 | 48620 | 484 | 4884100 |

| сумма | 456 | 45500 | 1569860 | 15736 | 156661000 |

Теперь подставляя данные из таблицы 2.7 в формулу, рассчитываем коэффициент корреляции:

R= 0,32

По модулю коэффициент корреляции получился равным 1,01, что означает наличие зависимости между фактором влияния и областью, на которую влияют факторы.

Находим корреляционное отношение, которое рассчитывается по формуле:

(2.10)

(2.10)

Анализ условия задачи позволяет выделить факторный и результативный показатели:

факторный показатель x – затраты на рекламу;

результативный показатель у – объем продаж предприятия тыс. руб

Строим график зависимости объема продаж от затрат на рекламу на основании таблицы 2.7.

4 - График зависимости объема продаж от затрат на рекламу

Анализ графика, изображенного на рисунке 4, показывает, что при изменении факторного показателя Х значения результативного показателя У изменяется несоответственно факторному показателю X.

Для записи такой зависимости подходит показательное уравнение прямой:

Y=axb (2.11)

где Ух – результативный показатель; Х – факторный показатель; а, b –параметры уравнения регрессии.

В соответствии с требованиями метода наименьших квадратов с весами для определения параметров а и b необходимо решить следующую систему уравнений:

|

Σyx=aΣx+bΣx2

Так как уравнение прямой показательное нужно сделать замену путем логарифмирования:

![]() Y=axb(2.13)

Y=axb(2.13)

|

ΣYX=aΣX+bΣX2

где Lnx=X; lny=Y; lna=A → Y=A+bX

Составляем таблицу 2.8 для расчета корреляционного отношения:

Таблица 2.8 - Данные для расчета корреляционного отношения

| n | x | y | lnX(X) | lny(Y) | lnX*lnY | (lnX)^2 | y-расч. | (y-y)^2р | (y-y)^2с |

| 1 | 35 | 3500 | 3,55 | 8,16 | 28,97 | 11,23 | 0,02 | 2745698742 | 2745700000 |

| 2 | 48 | 4800 | 3,87 | 8,47 | 32,78 | 14,98 | 0,02 | 3135687789 | 3135690000 |

| 3 | 50 | 5000 | 3,91 | 8,51 | 33,28 | 15,29 | 0,02 | 3035547891 | 3035550000 |

| 4 | 29 | 2900 | 3,36 | 7,97 | 26,78 | 11,29 | 0,02 | 2256652317 | 2256660000 |

| 5 | 37 | 3650 | 3,61 | 8,20 | 29,61 | 13,04 | 0,02 | 3264124178 | 3264130000 |

| 6 | 35 | 3490 | 3,55 | 8,15 | 28,94 | 12,61 | 0,02 | 2835874548 | 2835880000 |

| 7 | 33 | 3330 | 3,49 | 8,11 | 28,31 | 12,18 | 0,02 | 3145874693 | 3145880000 |

| 8 | 32 | 3170 | 3,46 | 8,06 | 27,89 | 11,98 | 0,02 | 2857469823 | 2857470000 |

| 9 | 30 | 3010 | 3,40 | 8,00 | 27,20 | 11,56 | 0,02 | 3275487746 | 3275490000 |

| 10 | 29 | 2850 | 3,36 | 7,95 | 26,72 | 11,29 | 0,02 | 3269874547 | 3269880000 |

| 11 | 27 | 2690 | 3,29 | 7,89 | 25,96 | 10,83 | 0,02 | 2368758969 | 2368760000 |

| 12 | 25 | 2530 | 3,21 | 7,83 | 25,14 | 10,31 | 0,02 | 2453997595 | 2454000000 |

| 13 | 24 | 2370 | 3,17 | 7,77 | 24,63 | 10,05 | 0,02 | 2446213587 | 2446220000 |

| 14 | 22 | 2210 | 3,09 | 7,70 | 23,80 | 9,55 | 0,02 | 2358795462 | 2358800000 |

| Всего | 456 | 45500 | 48,32 | 112,77 | 390,02 | 166,19 | 0,30 | 44525380179 | 44552400000 |

![]()

112,77=14A+48,32b

390,02=48,32A+166,19b

Первое уравнение умножаем на 3,9 и отнимаем от второго уравнения первое.

![]() 439,80=48,32A+144,96b

439,80=48,32A+144,96b

390,02=48,32A+166,19b

728,33=311,15b

b=1,34

Во второе подставляем значение b и находим A

390,02=48,32A+222,70

390,02=48,32А+222,70

-4,31=48,32А

А=-0,09

А=lna → a=10A → a=10-0.09=0,9

Yр=0, 9*x1, 34 – расчетное значение y

Yс – среднее значение

По формуле рассчитываем корреляционное отношение:

n=1-( 44525380179/44552400000)=1,00;

n=0;

Зависимости между факторным (X) и результативным (Y) показателями, является нелинейной, так как η < r.

η=0; r=0,32 → 0<0,32

y=a*xb

y=0,9*x-0,09

Таблица 2.9 - Теоретические значения затрат на рекламу

| x | 35 | 48 | 50 | 29 | 37 | 35 | 33 | 32 | 30 | 29 | 27 | 25 | 24 | 22 |

| y | 0,017 | 0,018 | 0,019 | 0,016 | 0,017 | 0,17 | 0,016 | 0,016 | 0,017 | 0,017 | 0,017 | 0,017 | 0,017 | 0,017 |

Вывод: таким образом, на основании вышеприведённых расчётов можно утверждать, что аппарат управления работает эффективно и принимаемые управленческие решения способствуют росту объёма продаж и объему прибыли продукции.

Заключение

Выбор параметрического подхода к исследованию оказывает самоесущественное влияние на процесс его проведения и результативность, так как от этого во многом зависит направленность всех исследовательских работ. Большая часть изучаемых объектов - динамичные, внутренне взаимосвязанные объекты, взаимодействующие с внешней средой, поэтому одним из наиболее приемлемых подходов их исследования является параметрический. Данный подход происходит из сущности параметров, которые представляют собой учение о всеобщих связях явлений и наиболее общих закономерностях развития бытия и мышления. Базовым законом этого учения выступает закон единства и борьбы противоположностей, а основополагающим принципом - принцип всеобщих связей явлений. Это значит, что для изучения какого-либо предмета необходимо рассмотреть все его стороны и параметры. При этом развитие, как общий процесс, проходит периодически повторяющиеся ступени, но каждый раз на более высоком уровне и все это осуществляется по спирали.

Параметрический подход во многом определил развитие целого спектра других подходов, и в первую очередь системного.Он рассматривает управленческую деятельность как непрерывное выполнение комплекса определенных взаимосвязанных между собой видов деятельности и общих функций управления (прогнозирование и планирование, организация и т.д.). Причем выполнение каждой работы и общих функций управления здесь также рассматриваются в виде процесса, т.е. как совокупность взаимосвязанных непрерывно выполняемых действий, преобразующих некоторые входы ресурсов, информации и т.п. в соответствующие выходы, результаты.

Во второй части курсовой работы я проводил исследование системы управления на предприятии «Атлант» по производству кирпичей. В ходе исследования я выявил, что проведенная кампания способствовала увеличению объема продаж. В последующие годы сохранялась тенденция увеличения объема продаж. При темпе инфляции 12% выручка не уменьшалась, а наоборот увеличивалась. Рассчитанный коэффициент корреляции r=0,32 показывает, что фактор затрат на рекламу оказывает высокое влияние на объём прибыли, т.е. существует связь между объёмом прибыли и рекламой (принятые меры способствовали увеличению объема продаж). Положительное значение коэффициента корреляции свидетельствует о наличии прямой связи между затратами на рекламу и объёмом прибыли.

Список использованных источников

1.Глущенко В.В., Глушенко И.И. Исследование систем управления: 2007

2.Игнатьева А.В., Максимцов М.М. Исследование систем управления: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2007.

3.Короткое Э.М. Исследование систем управления: Учебник. - М.: ДЕКА, 2008.

4.Мельник М.В. Анализ и оценка систем управления на предприятиях. - М.: Финансы и статистика, 2007.

5.Мишин В.М. Исследование систем управления: Учебное пособие. - М.: Финансы и статистика, 2007.

6.Рузавин Г.И. Методология научного исследования: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2007.

| Развитие методологии системного подхода в отечественной педагогике | |

|

ХАБАРОВСКИЙ КРАЕВОЙ ИНСТИТУТ ПЕРЕПОДГОТОВКИ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ПЕДАГОГИЧЕСКИХ КАДРОВ А.Г.КУЗНЕЦОВА РАЗВИТИЕ МЕТОДОЛОГИИ СИСТЕМНОГО ПОДХОДА В ... ... тем, какой своей частью и стороной элементы включались во взаимодействие. Поэтому наибольшая смысловая нагрузка в системных исследованиях приходилась на понятие "связь" - состояние ... на аспект системного исследования (системно-структурный (32; 252;371), системно-морфологический (99) или поэлементный (37), системно-функциональный (345), системно-исторический ... |

Раздел: Рефераты по педагогике Тип: дипломная работа |

| Основы проектирования и конструирования | |

|

Основы проектирования и конструирования Конспект лекций для студентов специальности 060800 "Экономика и управление на предприятии" Составитель ... Декомпозиция может производиться и по уровням описания [9]. Тогда выделяет следующие уровни декомпозиции: системный - наиболее общее описание назначения объекта и его связей с ... Предусматривается три уровня настройки системы: системный, процедурный и параметрический. |

Раздел: Промышленность, производство Тип: учебное пособие |

| Теория организации и системный анализ | |

|

ЧУЗ-ИДА Кривой Рог PEI-IBM Частное Учебное Заведение Институт Делового Администрирования Private Educational Institution Institute of Business ... На первом этапе системного подхода к задаче был решен вопрос о выделении подсистем и их элементов. Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что интересующая нас СВ (дискретная или ... |

Раздел: Рефераты по теории организации Тип: реферат |

| Технология обжига цинковых концентратов в печи кипящего слоя | |

|

Содержание Введение 1. Технология обжига цинковых концентратов в печи кипящего слоя 1.1 Теоретические основы процесса обжига цинковых концентратов в ... ... кадмий, медь и т.д. Кроме того более высокая температура чем указанная в интервале 910-9700С весьма незначительно влияет на скорость обжига, на рис.2. показана зависимость скорости ... Параметрическая идентификация математической модели осуществляется по экспериментальным данным, при этом определяли содержание цинка в огарках обжига. |

Раздел: Промышленность, производство Тип: дипломная работа |

| Философия, ее предмет и основные функции | |

|

СОДЕРЖАНИЕ 1. Философия, ее предмет и основные функции 2. Философия Древнего Китая и Древней Индии 3. Образ мира и проблема человека в Античной ... 684 Организации знания по типу "дерева" Ж. Делез противопоставляет организацию знания по типу 910 Доминирующим к определению цивилизации является следующий подход: цивилизация - это |

Раздел: Рефераты по философии Тип: контрольная работа |