Дипломная работа: Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"

Раздел: Рефераты по менеджменту

Тип: дипломная работа

Федеральное агентство по образованию

Институт/Универ (аббревиатура)

Диплом

На тему:

«Анализ конкурентоспособности строительного предприятия

ООО «Центрстрой»

Студентка

Иванова А.А.

Руководитель

Петров А.А.

Омск – 2009

СОДЕРЖАНИЕ

Введение

1. Теоретические основы конкурентоспособности строительных предприятий

1.1 Конкурентоспособность

1.2 Анализ как функция управления

1.3 Параметры конкурентоспособности в строительстве

2. Показатели конкурентоспособности

2.1 Показатели конкурентоспособности

2.2 Методики расчета показателей конкурентоспособности

2.3 Характеристика предприятия ООО «Центрстрой»

3. Анализ внешних факторов конкурентоспособности

3.1 Анализ внешних факторов конкурентоспособности

3.2 Анализ внутренних факторов конкурентоспособности

3.3 Разработка мероприятий по совершенствованию конкурентоспособности предприятия ООО «Центрстрой»

ВВЕДЕНИЕ

В настоящее время проблема повышения конкурентоспособности строительных организаций, работающих в сфере жилищного строительства, становится все более актуальной и требует совершенствования и адаптации к принципиально меняющейся ситуации на рынке жилья. Актуальность проблемы повышения конкурентоспособности строительных организаций обосновывается несколькими причинами. Во-первых, усилением конкурентной борьбы на данных рынках. Во-вторых, изменением государственной политики, направленной на повышение доступности жилья для большего количества граждан. И, в-третьих, ростом потребностей и платежеспособности потенциальных покупателей жилья, которые все в большей степени не приемлют прежний уровень его качества.

На повышение конкурентоспособности могут повлиять многие факторы, часть из которых относятся к управляемым и могут быть изменены организациями.

Таким образом, анализ конкурентоспособности предприятия является непременным условием рыночного успеха. Именно это и определило выбор темы дипломной работы.

Целью дипломной работы является изучение теоретических аспектов конкурентоспособности строительных предприятий и разработка рекомендаций по повышению конкурентоспособности предприятия, на примере строительного предприятия ООО «Центрстрой».

Для достижения поставленной цели работы необходимость решить следующие задачи:

- изучить теоретические основы конкурентоспособности предприятия;

- проанализировать конкурентоспособность предприятия ООО «Центрстрой»;

- определить направления совершенствования конкурентоспособности предприятия ООО «Центрстрой».

Предметом данной дипломной работы является разработка рекомендаций по повышению конкурентоспособности предприятия.

Объектом исследования выбрано строительное предприятие ООО «Центрстрой».

Источниками информации для исследования послужили бухгалтерский баланс за 2005-2007г., штатное расписание предприятия на «01» января 2007г., устав ООО «Центрстрой».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНКУРЕНТОСПОСОБНОСТИ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ

1.1 Конкурентоспособность

На рынке товаров коммерческое предприятие, как правило, встречается с соперничеством других участников рынка, выпускающих и продающих аналогичные товары. Многие предприятия стремятся занять лидирующее положение на рынке, продать как можно больше товаров, захватить максимально возможную долю рынка. Соперничество на рынке проявляется в форме роста продажи товаров в больших, чем у конкурента количествах, продажи товаров лучшего качества, чем у конкурента. Оно может быть результатом установления более низких, чем у конкурента, цен, может быть следствием интенсивной рекламной кампании, лучшей организации торгового процесса, активного поиска продавцов и покупателей и т.п.

Конкуренция (от лат. concurrere — сталкиваться) представляет собой механизм соперничества на рынке товаров, борьбы рыночных структур за право найти своего покупателя и за возможность продать свой товар на наиболее выгодных условиях и, следовательно, получить желаемую прибыль.

Конкуренция должна быть упорядоченной, введенной в определенные рамки, исключающей недобросовестные приемы конкурентной борьбы. Это требование закона.

Конкурентная борьба — составная часть рыночной деятельности. Присутствие конкурента на рынке создает элемент состязательности: продавцы борются за право лучше удовлетворить потребности покупателя, сделать его своим постоянным приверженцем. Конкуренция оживляет рынок, благотворно действует на цены, вызывает к жизни новые формы сервиса, заставляет производителей проводить активную инновационную политику. В известном смысле конкуренция — двигатель прогресса.

Рыночная ситуация во многом определяется состоянием и результатами конкурентной борьбы. Интенсивность конкуренции и формы соперничества зависят от типа рынка, от степени его насыщенности, от числа и мощности конкурирующих фирм, от технологических, финансовых и торгово-организационных возможностей, как самой фирмы, так и ее конкурентов.

Конкурентная борьба — совокупность действий предприятия, направленных на достижение конкурентного преимущества, на завоевание прочных позиций на рынке и на вытеснение конкурента с рынка.

Конкурентная борьба развертывается между предприятиями, выпускающими или продающими аналогичную продукцию, а также продукцию с близкими свойствами одним и тем же группам покупателей. Каждое предприятие стремится создать товар с лучшими свойствами, чем у конкурента. В известном смысле конкурентная борьба это элемент научно-технического прогресса, своего рода война технологий.

Формы конкурентной борьбы зависят от многих условий, но ее суть проявляется в стремлении продать товаров больше чем конкурент, и по более привлекательной цене, переманить у конкурента часть или всех потенциальных клиентов и в конечном счете получить ту прибыль (или часть ее), на которую рассчитывал конкурент. Иначе говоря, захватить большую, чем у конкурента, долю рынка или, по возможности, вытеснить его с рынка.

Цель конкурентной борьбы — достигнуть конкурентного преимущества, т.е. занять более прочную конкурентную позицию на рынке. Считается, что когда доля, занимаемая предприятием на рынке, равна или превышает 65%, то его позиция однозначно признается доминирующей. Однако, если его доля колеблется между 35% и 65%, то доминирующее положение предприятия должно быть доказано антимонопольными службами.

Конкурентное преимущество — позиция, которая позволяет предприятию занять доминирующую или, во всяком случае, наиболее выгодную позицию на рынке.

Предприятие, которое выступает на рынке, пребывает, как правило, в конкурентной среде, которая характеризуется рыночной деятельностью некоторого числа независимых покупателей и продавцов, обладающих правом и возможностью свободно выступать на рынке и покидать его. Конкуренты-продавцы соперничают между собой за право и возможность продать свой товар. Покупатели тоже могут вести между собой спор за право и возможность купить товар. Обычно, чем больше участников рынка при данной емкости рынка, тем острее соперничество между ними. Конкурентная борьба может вестись между отдельными предприятиями, целыми отраслями (совокупностями предприятий) и, наконец, между странами.

Конкурентной средой — называется рынок или его сегмент, где продавцы свободно соперничают за право продать товар покупателю.

На рынке товаров единственным арбитром между честно конкурирующими предпринимателями является потребитель, который, по словам П.Самуэльсона, голосует своим кошельком, выбирая наиболее устраивающий его товар. То место, которое занимает конкурент, те показатели, которых ему удалось достичь в ходе конкурентной борьбы, определяет его конкурентную позицию.

Конкурентная позиция — сравнительная характеристика основных рыночных параметров предприятия и его товара относительно конкурента.

Конкурентная позиция — сравнительная характеристика позиций, занятой предприятием по отношению к конкурентам. Для определения конкурентной позиции используются количественные характеристики и, в частности, статистические показатели.

Наличие конкуренции на рынке товаров или услуг, на котором действует предприятие, требует от него обеспечения определенной конкурентоспособности или, в противном случае, грозит вытеснением его с данных рынков.

Конкурентоспособность - это способность объекта выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке.

Конкурентоспособность объекта определяется по отношению к конкретному рынку либо к конкретной группе потребителей, формируемой по соответствующим признакам стратегической сегментации рынка. Если не указан рынок, на котором конкурентоспособен объект, то это означает, что данный объект в конкретное время является лучшим мировым образцом. В условиях рыночных отношений конкурентоспособность является главным фактором успеха. Однако к настоящему времени в этом направлении сделано явно недостаточно. Стандарты ISO 9000, а также законы Российской Федерации "О сертификации продукции и услуг", "О защите прав потребителей", "О стандартизации", введенные в 1993 г., проблемы конкурентоспособности затрагивают частично.

Особенности понятия "конкурентоспособность" применительно к разным объектам приведены в таблце 1.1. [1, стр.41-44].

Таблица 1.1.

Особенности понятия "конкурентоспособность" применительно к разным объектам

|

Объект

|

Что характеризует его конкурентоспособность

|

Основные требования к объекту

|

|

1

|

2

|

3

|

|

Нормативные акты

|

Степень удовлетворения потребностей в данном виде нормативного акта, возможность его использования в теории и на практике | Соответствие международным нормам, применение при разработке системного и комплексного подходов, обоснованность и перспективность требований |

|

Научно- методические документы |

Степень удовлетворения потребностей в данном виде документа, возможность его использования в теории и на практике | Соответствие международным требованиям по экологичности, взаимозаменяемости, безопасности применения объекта, использование мировых достижений, применение современных подходов, методов исследований и разработок |

|

Проектно- конструктор-ская документация |

Степень соответствия в документации показателей качества и экономичности объекта требованиям конкретного рынка к моменту внедрения объекта у потребителя | Применение современных методов разработок, опережающей базы сравнения при планировании обновления объекта, соответствие международным требованиям (при необходимости) и требованиям потребителей |

|

Технология |

Возможность по данной технологии изготовить качественную и экономичную продукцию в соответствии с конструкторско-технологической документацией |

Обеспечение мобильности технологии, оптимальности уровня автоматизации и механизации процессов, минимальных потерь ресурсов |

|

Производство

|

Способность производства как сложной открытой организационно-экономической системы прогнозировать свое будущее, выпускать конкурентоспособную продукцию и обеспечивать за счет этого достаточную для нормального функционирования и развития прибыль |

Использование прогрессивной технологии, современных методов менеджмента, своевременное обновление фондов, обеспечение гибкости производства, пропорциональности, параллельности, непрерывности, прямоточности, ритмичности процессов и устойчивости функционирования фирмы |

|

Выпускаемая продукция (выполняемая услуга) |

Степень удовлетворения конкретной потребности по сравнению с лучшей аналогичной продукцией, используемой на данном рынке. Наличие сертификата качества |

Обеспечение качества и экономичности продукции (услуги) на уровне не ниже требований конкретной группы потребителей в соответствии с результатами сегментации рынка на момент внедрения продукции у потребителей |

|

Рабочий |

Умение выполнять требования технологии по всем параметрам (качество, количество, затраты, сроки) | Знание квалификационных требований в соответствии с имеющимся разрядом, ведение нормального образа жизни |

|

Специалист |

Умение разработать конкурентоспособную документацию на объект | Знание и применение современных методов исследований и разработок |

|

Менеджер |

Умение разработать систему обеспечения конкурентоспособности данного объекта, управлять коллективом по достижению целей системы | Знание и применение современных методов исследований и разработок, методов формирования коллектива, организации и мотивации труда, укрепление здоровья, повышение уровня культуры |

|

Ценные бумаги |

Обеспечение ликвидности соответствующих бумаг на рынке ценных бумаг | Возможность покрытия рыночной стоимости ценных бумаг соответствующим активом, обеспечение устойчивости финансового учреждения, комплексная защита ценных бумаг, их страхование |

|

Инфраструктура (внешняя среда) |

Степень соответствия инфраструктуры данного производителя международным нормативам (достижениям) по экологии, удовлетворению физиологических, духовных и социальных потребностей человека, качеству работы объектов производственной инфраструктуры | Обеспечение (в перспективе) качественных и количественных нормативов социальной и производственной инфраструктуры страны, региона, фирмы международным нормативам (достижениям) |

|

Информация |

Повторяемость конкретной информации на фирме, в регионе, стране, за рубежом | Обеспечение достоверности, обоснованности, новизны, конкретности, системности информации |

|

Фирма (организация, учреждение) |

Выпуск конкурентоспособного объекта и устойчивая финансовая деятельность фирмы | Обеспечение удельного веса конкурентоспособного объекта на внешнем рынке не менее 20%, на внутреннем не менее 60%, устойчивости, надежности, перспективности и эффективности фирмы |

Стремление предприятий к увеличению прибылей практически всегда означает необходимость усиления его рыночной власти на рынке. Однако в практической деятельности фирмы чаще всего говорят не о необходимости усиления рыночной власти, а о получении преимуществ над конкурентами. Наличие у предприятия большей или меньшей рыночной власти по сравнению с конкурентами, по существу, означает наличие у него преимуществ в чем-либо над данными конкурентами. С этой целью предприятия разрабатывают конкурентную стратегию.

Стратегия – это создание уникальной и выгодной позиции, предусматривающей определенный набор видов деятельности.[2, стр. 65]

Успех долголетия компании связан с сохранением длительное время конкурентных преимуществ на рынке. Теория конкурентных стратегий, предложенная российским экономистом А. Ю. Юдановым, позволяет объяснить путь становления и развития фирмы, завоевания ею лидирующих позиций на длительный срок.

Каждая фирма уникальна и ее поведение на рынке характеризуется определенной, только ей одной свойственной комбинацией стратегических идей. Тем не менее, существует по меньшей мере четыре основных типа стратегий конкурентной борьбы, каждая из которых ориентирована на разные условия экономической среды и ресурсы, находящиеся в распоряжении предприятия. К ним относятся виолентная, патиентная, коммутантная и эксплерентная стратегии [3, с. 35].

Виолентная стратегия, делающая ставку на снижение издержек производства за счет организации массового выпуска сравнительно недорогих, но качественных товаров, позволяет завоевывать и длительное время удерживать обширные рынки. Виолентная стратегия характерна для фирм, действующих в сфере крупного стандартного производства товаров и услуг. Фундаментальные преимущества таких фирм: экономия на масштабах производства, возможность широкомасштабных научных исследований, развитая сбытовая сеть и крупные рекламные кампании. Для потребителей привлекательны относительно низкие цены, качественный и разнообразный сервис, широкий ассортимент.

Патиентная стратегия предполагает выпуск ограниченного количества узкоспециализированной продукции высокого качества. Смысл этой стратегии не просто в специализации, а в сосредоточении усилий именно на продукции, пользующейся ограниченным спросом. Это позволяет уклониться от прямой конкуренции с ведущими корпорациями, борьба с которыми в производстве стандартной продукции заведомо обречена на провал. Однако, при учете специальных запросов потребителя, преимущества на стороне той фирмы, которая посвятила всю свою деятельность их изучению и удовлетворению. В этой ситуации гигантский размер превращается из достоинства в недостаток, а преимущество получают мелкие и средние фирмы.

Коммутантная стратегия предполагает максимально гибкое удовлетворение небольших по объему (локальных) потребностей рынка. Мелкие фирмы, придерживающиеся этой стратегии, обычно не располагают эффективным оборудованием, новейшими технологиями или особыми познаниями в специальной области.

Эксплерентная стратегия ориентирована на радикальные нововведения. Фирмы, занятые этим рискованным первопроходческим бизнесом, такая компания стремится к созданию нового рынка и извлечению выгод из первоначально единичного присутствия на нем.

Любому предприятию для получения устойчивой конкурентной позиции на рынке необходимо производить конкурентную продукцию. Конкурентная позиция фирмы позволит разработать мероприятия по повышению конкурентоспособности. Таким образом, при формировании конкурентоспособности экономических субъектов, необходимо опираться на достоверную оценку ее реального уровня, а для повышения конкурентоспособности предприятий – разработать новые методологические подходы (методы):

1. по сравнительным преимуществам;

2. по теории равновесия фирмы и отрасли (по факторам производства);

3. по рыночным позициям фирмы;

3.1. структурный;

3.2. функциональный;

4. по методу “профилей” и качеству продукции;

5. матричный.

Непосредственно измерить сравнительные преимущества невозможно, поэтому предложено несколько косвенных методов. Одним из наиболее часто используемых методов является метод, построенный на предложении: чем ниже издержки производства в отрасли, тем большими преимуществами обладает отрасль по отношению конкурентам.

Используя методику сравнительных преимуществ, дать оценку конкурентоспособности фирмы в общем виде затруднительно, поскольку имеющиеся преимущества характеризуют конкурентоспособность не только конкретной фирмы, но и всей отрасли.

Оценка по теории равновесия организации и отрасли (по факторам производства) заключается в том, что в условиях равновесия, когда у производителя не существует стимулов для перехода в другое состояние, он достиг максимально возможного объема выпуска и сбыта товара при неизменном характере спроса и уровне развития техники на данном рынке. В этих условиях каждый из факторов производства используется с одинаковой и одновременно наибольшей производительностью. При этом у организаций отрасли отсутствует и сверхприбыль, обусловленная действием какого-либо из факторов производства, и, следовательно, у сторонних фирм нет стимулов для вступления в отрасль.

Структурный метод по рыночным позициям организации исходит из знания уровня монополизации отрасли, т.е. концентрации производства и капитала, и барьеров для вновь вступающих на отраслевой рынок организаций. К числу основных препятствий на пути новых конкурентов обычно относятся: экономичность крупномасштабного производства, степень дифференциации продукции, абсолютные преимущества в издержках у существующих фирм, размер капитала, необходимый для организации эффективного производства.

Теория международного маркетинга позволила изучить влияние внешних условий на конкурентоспособность организаций:

• потенциал рынка (возможная емкость);

• легкость доступа;

• вид товара;

• входные барьеры (необходимые инвестиции, государственное регулирование);

• однородность рынка;

• структура отрасли или конкурентные позиции фирм;

• степень вовлечения фирм в данную отрасль;

• возможность технологических нововведений;

• экономия на масштабе;

• диверсификация фирм.

Функциональный метод оценки конкурентоспособности во многом схож с методами проведения анализа производственно-хозяйственной деятельности. Достоинством его является то, что он позволяет оценить состояние дел на предприятии, установить ряд показателей, при выходе за пределы которых следует принимать меры по оздоровлению предприятия, позволяет производить количественную оценку показателей и их сравнение с показателями других предприятий или отраслей. К недостаткам данного метода можно отнести то, что он не позволяет проводить оценку качественных показателей, оценивает только состояние предприятия в данный момент времени, не учитывает конкурентный потенциал предприятия.

Оценка конкурентоспособности производителя по качеству продукции с использованием многоугольных профилей базируется на выявлении критериев удовлетворения потребностей потребителей применительно к конкретному продукту, установлении иерархии потребностей, их сравнительной важности в пределах того спектра, который может оценить потребитель. Затем проводится сравнение технико-экономических показателей данного продукта с другими конкурирующими продуктами.

Эта процедура проводится в три этапа:

1) установление рынка (рынков), на котором может присутствовать донный продукт, требования к нему по сравнению с идеальным продуктом для потребителя;

2) решение вопроса: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности;

3) анализ работы сбытового подразделения организации и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа— определить продолжительность сбыта и изучить возможности ее уменьшения.

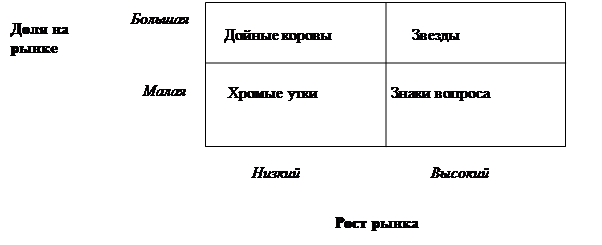

Матричная методика оценки конкурентоспособности была предложена “Бостонской консалтинговой группой”, применима для оценки конкурентоспособности товаров, сбытовой деятельности, отдельных компаний, отраслей.

Методика заключается в построении матрицы с использованием двух показателей. По вертикали отмечаются темпы роста емкости рынка в линейном масштабе, а по горизонтали – относительная доля продуцента на рынке в логарифмическом масштабе. Все фирмы могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными являются фирмы, занимающие значительную долю на быстрорастущем рынке, т.е. “Звезды” (рис. 1).

Рис. 1. Матрица Бостонской консалтинговой группы

Преимущество метода заключается в том, что при наличии достоверной информации об объемах реализации метод позволяет обеспечить высокую репрезентативность оценки. Недостатками метода являются исключение проведения анализа причин происходящего и осложнение выработки управленческих решений.

Основным недостатком рассмотренных методов является их ограниченность: или оценивается какая-либо одна группа факторов, влияющих на конкурентоспособность предприятия, и на основе полученных данных делается вывод об уровне конкурентоспособности всего предприятия, что является не совсем верным или метод является слишком сложным и трудоемким для практического использования. Использование только какого-то одного метода не дает полного представления об уровне конкурентоспособности предприятия. Поэтому при оценке конкурентоспособности товара и предприятия необходимо использовать комплексный метод.

Высокая конкурентоспособность фирмы является гарантом получения высокой прибыли в рыночных условиях. При этом фирма имеет цель достичь такого уровня конкурентоспособности, который помогал бы ей выживать на достаточно долговременном временном отрезке. В связи с этим перед любой организацией встает проблема стратегического и тактического управления развитием способности предприятия выживать в изменяющихся рыночных условиях.

Управление предприятием в условиях рынка сводится, по существу, к оценке и анализу факторов, повышающих или понижающих конкурентоспособность предприятия, выбору и реализации соответствующей стратегии и тактики для достижения той или иной намеченной цели. Большое влияние на конкурентоспособность оказывают внутренние факторы. Их изменения могут быть скорректированы усилиями руководства предприятия. В качестве управляемых экономических факторов могут выступать показатели финансового состояния предприятия [1, стр.55-61].

1.2 Анализ как функция управления

Анализ (в переводе с греч. «analyzis» - разделять, расчленять) – способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Таким образом, анализ заключается в определении сущности процесса или явления на основе изучения всех его составляющих частей и выявления закономерностей его развития.

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Часто возникает потребность в использовании других способов познания, таких как синтез, индукция и дедукция и т.д.

Экономический анализ как наука является результатом развития производительных сил и производственных отношений. В условиях расширения масштабов производства и создания сложных производственных систем постоянно повышается роль экономического анализа в процессе принятия управленческого решения.

Различают общетеоретический экономический анализ (макроэкономический), который изучает экономические явления и процессы на уровне мировой и национальной экономики, и экономический анализ на уровне хозяйствующего субъекта (микроэкономический) для изучения экономики отдельных предприятий.

Основательно разработанный в теоретическом плане экономический анализ в то же время является прикладной наукой. Современные условия развития анализа как науки свидетельствуют о все возрастающей его практической значимости.

Как и все другие экономические науки, анализ изучает хозяйственную деятельность предприятия, экономические явления и процессы, протекающие на предприятии. Предметом анализ являются причинно-следственные связи экономических явлений и процессов на предприятии (т.е. до балансовой планки). Объектами анализа являются экономические результаты себестоимость, использование различных факторов производства, финансовое состояние и результаты, прибыль и т.д.

Метод науки – способ исследования своего предмета. Метод экономического анализа – системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Характерные черты метода анализа – необходимость постоянного сравнения; необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, процесса; учет всех взаимосвязей; количественная оценка причинно-следственных связей; системный подход; разработка и использование системы показателей.

Обеспечение эффективности функционирования предприятия требует экономически грамотного управления производственной системой, которое заключается в реализации таких процессов как планирование, учет, анализ и принятие управленческого решения. С помощью анализа выявляются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Таким образом, можно сказать, что анализ хозяйственной деятельности является научным элементом обоснования руководящих решений в бизнесе.

Содержание и задачи любой науки вытекают из ее функций в системе других наук.

Основные функции экономического анализа:

- изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

- научное обоснование текущих и перспективных планов;

- контроль за выполнением планов и управленческих решений;

- оценка эффективности использования экономических ресурсов;

- поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

- оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики и использованию имеющихся возможностей;

- разработка мероприятий по использованию выявленных в ходе анализа резервов и т.д.

Анализ и его результаты должны соответствовать определенным требованиям.

Основные принципы:

- соответствие результатов и методик анализа государственной экономической, социальной, экономической, международной политике и законодательству;

- научный характер исследований;

- комплексность анализа;

- системный подход в изучении объектов анализа;

- анализ должен быть объективным, конкретным и точным, т.е. базироваться

на достоверной, проверенной информации и реально отражать результаты деятельности предприятия;

- анализ должен быть эффективным и воздействовать на хозяйственную деятельность предприятия;

- анализ должен быть оперативным и проводиться по плану;

- широкий круг работников должен принимать участие в анализе и ознакомлении его результатов для повышения эффективности производства.

Методика анализа заключается в совокупности способов, правил наиболее целесообразного выполнения какой-либо работы.

Различают общую (одинаковую для всех отраслей экономики) и частную (для определенной отрасли, объему исследования) методики.

Основные элементы:

1. Цель и задачи

2. Объекты анализа

3. Система показателей

4. Описание способов исследования

5. Источники данных

6. Указания по организации анализа, подбору технических средств

7. Требования к оформлению результатов анализа

8. Субъекты (потребители) результатов анализа.

Методика комплексного анализа (этапы):

1. Уточняются объекты, цель и задачи анализа.

2. Разрабатывается система синтетических и аналитических показателей, характеризующих данный объект.

3. Сбор и подготовка информации к анализу.

4. Сравнение результатов деятельности с планом, с данными прошлых периодов, со средними и лучшими по отрасли и т.д.

5. Факторный анализ.

6. Выявление неиспользованных и перспективных резервов.

7. Общая оценка результатов анализа, разработка мероприятий по выявленным недостаткам и резервам [4,стр. 9-14].

Управление конкуренцией преследует цели обеспечения наиболее выгодных позиций для завоевания или удержания конкурентных преимуществ. Необходимо оценить потенциальные возможности конкурентов, оценить их действия и степень конкурентной угрозы, предугадать действия конкурентов. Методы конкурентной борьбы чрезвычайно разнообразны и редко повторяются, но из множества приемов, используемых в этой борьбе, имеет особое значение получение и использование исчерпывающей информации о конкуренте, что уже обеспечивает конкурентное преимущество. Исследование конкуренции и знание конкурентов, их характеристика — необходимое требование эффективного управления. Конкурентный анализ является непременным условием рыночного успеха.

Конкурентный анализ — оценка и прогноз возможностей и действий конкурентов на основе изучения собранной информации и экспертных заключений.

Целью конкурентного анализа рыночного предприятия служит выявление наличия и типа конкуренции, оценка интенсивности конкуренции, характеристика и моделирование факторов конкуренции.

Перед конкурентным анализом ставятся следующие задачи:

• выявление фактических и потенциальных конкурентов, определение числа, вида и размера конкурирующих предприятий и организаций;

• расчет доли рынка, занимаемой конкурентами;

• характеристика интенсивности и направленности конкуренции (оценки конкурентного преимущества);

• выявление возможностей и конкурентоспособности основных соперников на рынке (их сильные и слабые стороны, их стратегия, оценка конкурентоспособности их товаров);

• анализ и прогнозирование поведения конкурента на рынке, прогнозная оценка реакции конкурента на те или иные маркетинговые действия.

Конкурентный анализ начинается с констатации наличия или отсутствия конкурентов на данном рынке (сегменте, нише). Он позволяет оценить возможности появления новых конкурентов, угрозы со стороны товаров-заменителей, конкурентные проявления деятельности поставщиков и клиентов. В процессе конкурентного анализа необходимо определить рыночный потенциал предприятия и сравнить его с потенциалом конкурирующих предприятий/фирм. Потенциал предприятия определяется его возможностями и достижениями, которые обеспечили бы его конкурентное преимущество и позволили выполнить поставленные оперативные и стратегические задачи. Чтобы обеспечить свою конкурентоспособность, потенциал предприятия должен быть достаточным, чтобы в условиях конкурентной борьбы удержать и расширить собственную долю рынка. Потенциал рынка — понятие шире потенциала предприятия. Он определяется способностью/возможностью купить и/или потребить соответствующие товары. Потенциал рынка обычно соответствует возможному (запланированному) объему продажи/поставки товаров, как в натуральном, так и в стоимостном выражении.

Рыночный потенциал предприятия — комплекс возможностей и достижений, обеспечивающих конкурентное преимущество и выполнение поставленных целей.

Потенциал предприятия/фирмы складывается из следующих элементов:

• доли, занимаемой фирмой на рынке;

• производственных и торгово-сбытовых мощностей;

• товарных ресурсов товаров определенного качества;

• товарооборота и его ассортимента за определенный период;

• инвестиционного потенциала, окупаемости инвестиций и результатов инновационной деятельности; затрат времени на проектирование нового товара;

• научно-технического потенциала (наличия ноу-хау), состояния НИОКР;

• трудового потенциала и его эффективности;

• средней длительности жизненного цикла товаров предприятия/фирмы;

• уровня сервиса;

• наличия известных дистрибьюторов, имиджа фирмы или ее марки, доброго

имени (репутации) предприятия/фирмы.

• финансово-кредитных ресурсов;

• прибыли и рентабельности за определенный период;

• качество продуктов, уровень их соответствия мировому уровню (обычно определяется путем опросов, сравнительных тестов или расчетов);

• уровень диверсификации производственно-хозяйственной деятельности (видов бизнеса), разнообразие номенклатуры услуг;

• мощность производственной базы, характеризующей возможности перестраиваться на выпуск новых продуктов и наращивать объемы выпуска освоенных продуктов (число занятых, оснащенность основными фондами, их уровень и эффективность использования, структура издержек, в том числе использование фактора экономии в зависимости от объема и освоенности выпуска).

• стабильность финансово-экономического положения.

•финансы, как собственные, так и привлекаемые со стороны.

• рыночная цена с учетом возможных скидок или наценок.

• уровень рекламной деятельности.[5, стр. 183-198].

1.3 Параметры конкурентоспособности в строительстве

Строительная индустрия является индикатором качества жизни общества и социально-экономического развития. Помимо этого, строительный сектор национальной экономики способствует активизации работы реального сектора, так как стимулирует работу металлургических, машиностроительных заводов, агропромышленного сектора, транспорта страны, легкой промышленности.

Сфере строительства присущи особые специфические признаки:

1. Предприятия строительной индустрии при своей многочисленной территории разбросаны. Работа многих носит временный и сезонный характер. При этом функционирование строительных организаций отличает высокая мобильность и оперативная дислокация в соответствии с полученным портфелем заказов.

2. Строгая последовательность технологических процессов технологических процессов капитального строительства и отделочных работ предусматривает достаточно широкий диапазон услуг, начиная с монолитных работ, СМР, столярки (окна), отделочных работ, дизайна и заканчивая электроснабжением, телефонизацией, радиофикацией, дизайном благоустройства, охранными системами.

3. В современных строительных процессах в условиях рынка резко возрастают совокупные затраты на организацию транзакций, т.е. рыночное участие.

4. На сроки и качество строительного процесса большое влияние оказывают климатические условия, что, безусловно, увеличивает проблемность выполнения прогнозных оценок о завершении работ и сроков сдачи-приемки готовых объектов. На итоги строительства также оказывают влияние природные факторы, в том числе рельеф местности, строение грунта, наличие и территориальная отдаленность источников сырья – песка, строительного кирпича и других важных компонентов.

5. На результаты строительных работ в рамках полученных заказов отрицательно влияют неравномерность распределения строительно-монтажных работ, недостаток оборотных средств, нестабильность платежеспособности заказчиков и несовершенство системы государственного регулирования.

Управление потокопроцессами усложняется сложностью и многообразием коммерческих связей между заказчиками, генподрядчиками, субподрядчиками, проектировщиками, логистическими провайдерами, инвесторами, а также огромным количеством ассортиментных позиций строительных материалов, комплектующего оборудования. Именно в строительной индустрии сильно сказывается отсутствие высококвалифицированных кадров. Все это приводит к многочисленным простоям, срывам сроков исполнения заказов, низкому качеству готовых работ.

Окружающая среда предприятия подразделяется на внешние и внутренние факторы. Рассмотрим ниже внутренние факторы, дополнив их комментариями относительно связи со сферой жилищного строительства:

1. Структурные

1.1. Производственная структура организации. Проектирование строительных организаций с приданием максимальной гибкости различных систем и подразделений, оперативно подключаемых на нужных участках работ.

1.2. Миссия организации. Миссия строительной организации должна соответствовать текущим потребностям потребителей жилья и общества.

1.3. Организационная структура. Организационная структура должна строиться на основе дерева целей строительной организации посредством процесса «анализ-синтез», учитывая особенности рынка, на котором работает строительная организация, уровня диверсификации строительной продукции и услуг и особенностей покупателей (заказчиков).

1.4. Специализация и концентрация производства. Осуществлять проектирование строительной организации на основе анализа принципов рационализации структур и процессов, применяя методы моделирования.

1.5. Уровень унификации и стандартизации выпускаемой продукции и составных частей производства. Вопрос унификации строительного производства не всегда реализуем. В тех сегментах рынка, которые более требовательны к цене данный процесс благосклонно воспринимается потребителями как фактор конкурентоспособности, поскольку позволяет снизить себестоимость строительства. В сегментах с повышенными требованиями к характеристикам жилья с незначительными претензиями к цене, данный фактор может оказать негативное влияние на конкурентоспособность строительной организации.

1.6. Учет и регулирование производственных процессов. Включить в структуру строительной организации средства автоматизации учета соблюдения принципов пропорциональности, непрерывности, параллельности, ритмичности протекания отдельных процессов.

1.7. Персонал. Постоянно осуществлять отбор и оценку персонала строительной организации, повышать его квалификацию и создавать условия для продвижения по службе, мотивировать качественный и эффективный труд с целью обеспечения конкурентоспособности персонала.

1.8. Информационная и нормативно-методическая база управления. При проектировании и развитии структур в информационные системы следует закладывать качественную информацию и нормативно-методические документы, которые позволят повысить качество управления строительной организации.

1.9. Сила конкуренции на выходе и входе системы. Критический отбор всех поставщиков и субподрядчиков с точки зрения их конкурентоспособности, поскольку она влияет на выходную конкурентоспособность строительной организации на целевом рынке.

2. Ресурсные

2.1. Поставщики. Постоянно проводить анализ конкурентной среды на рынке поставщиков, их количество на рынке и у данного подрядчика, качество поставок различных поставщиков.

2.2. Доступ к качественному, дешевому сырью и другим ресурсам. Стремление приобрести дешевое сырье, строительные материалы или услуги по логике всегда должно вести к снижению затрат на строительство и, соответственно, низкой цене на строительную продукцию и услуги. Однако, при этом не учитываются: 1) возможные затраты на исправление брака в период гарантийного обслуживания и 2) неприемлемость низкого качества строительных материалов и услуг в сегментах с высокими требованиями к качеству жилья.

2.3. Учет и анализ использования всех видов ресурсов по всем стадиям жизненного цикла крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной организации. Особенно значим данный процесс на начальных стадиях жизненного цикла.

2.4. Функционально-стоимостный анализ выпускаемой продукции. Позволяет провести тщательную, особенно предварительную оценку всех действий строительной организации и их целесообразности для достижения целей организации.

2.5. Оптимизация эффективности использования ресурсов. Поддерживать все возможные усилия строительной организации и ее подразделений по оптимизации используемых ресурсов, что позволяет снизить затраты и повысить качество строительных работ и качество жизни общества.

3. Технические.

3.1. Патентованные товары и технологии. Прилагать усилия по использованию большего количества изобретений и патентов в области жилищного строительства как собственных, так и приобретенных.

3.2. Оборудование. Увеличивать удельный вес прогрессивного технологического строительного оборудования, его абсолютное количество, а также снижать его средний возраст.

3.3. Качество изготовления товаров. Разрабатывать систему управления качеством в строительной организации, которая обеспечивала бы производство качественной строительной продукции (жилья) и услуг на конкурентоспособном уровне.

4. Управленческие.

4.1. Менеджеры. Увеличивать удельный вес конкурентоспособных менеджеров на всех уровнях управления строительной организацией.

4.2. Анализ выполнения законов организации. Постоянный анализ реализации законов деятельности строительной организации должен позволять вырабатывать и реализовывать мероприятия по совершенствованию внутренних процессов, оказывающих влияние на эффективность и результативность деятельности.

4.3. Организация поставки сырья, материалов, комплектующих изделий по принципу «точно в срок». Для строительных организаций данный метод поставок порою играет особо важное значение. Это связано с тем, что некоторые объекты могут возводиться в местах не позволяющие создавать существенные запасы строительных материалов. Если поставки нем будут организованы «точно в срок», это будет приводить к частым простоям процесса строительства.

4.4. Функционирование системы менеджмента (конкурентоспособности) организации. Система менеджмента строительной организации должна функционировать постоянно в полную силу и с использованием всех существующих в менеджменте методов и инструментов, обеспечивающих конкурентоспособность. В значительной степени это обеспечивается квалификацией менеджеров всех уровней.

4.5. Функционирование системы управления качеством в организации. Система управления качеством строительной организации должна соответствовать международным стандартам ИСО серии 9000 текущей на данный момент версии и принципам Всеобщего управления качеством (TQM).

4.6. Проведение внутренней и внешней сертификации продукции и систем. Проведение сертификации строительной продукции и услуг и, особенно, систем управления качеством строительного предприятия позволяет строительной организации, с одной стороны, подтвердить правильность своих действий в области управления качеством, а с другой - повысить свою конкурентоспособность, представив эти данные целевым потребителям.

5. Рыночные

5.1. Доступ к рынку ресурсов, необходимых организации. Если ресурсы поставщиков, необходимые данной строительной организации, имеют ограниченное предложение, то подрядчик должен получить доступ к этим ресурсам, по возможности на более льготных условиях по сравнению с конкурентами.

5.2. Доступ к рынку новых технологий. Строительная организация должна осуществлять постоянный мониторинг технологических изменений на рынках строительных материалов и технологий строительства. Если новые технологии могут повысить конкурентоспособность подрядчика, работающего на рынке жилищного строительства, то они должны приобретаться и осваиваться в кратчайшие сроки.

5.3. Лидирующее положение на рынке товаров. Поддержание лидирующего положения строительной организации является достаточно сложным процессом, поскольку обычно имеется много претендентов на место лидера. Для достижения данной цели строительная организация должна четко определить свои основные компетенции и в соответствии с ними правильно выбрать базовую конкурентную стратегию.

5.4. Эксклюзивность товара организации. В настоящее время большинство строительных организаций работают по собственным (не типовым проектам), что автоматически приводит к наличию эксклюзивности. Вопрос заключается в том, насколько тот или иной вариант эксклюзивности будет принят различными сегментами рынка и будут ли они готовы платить за это дополнительные деньги.

5.5. Эксклюзивность каналов распределения. Система распределения в жилищном строительстве зачастую строится на методах прямого маркетинга, что подразумевает отсутствие посредников. Тем не менее, сбыт должен быть организован эффективно, обеспечивая решение основных задач и функций сбыта.

5.6. Эксклюзивность рекламы товаров организации. Среди всех маркетинговых коммуникаций реклама в сфере жилищного строительства должна иметь самый слабый удельный вес. Основной упор делается на личные коммуникации и стимулирование сбыта.

5.7. Эффективная система стимулирования сбыта и послепродажного обслуживания. Стимулирование сбыта в строительстве должно осторожно дифференцироваться в зависимости от характеристик целевых сегментов, поскольку ценовое стимулирование не всегда является самым главным. Сервисное обслуживание приобретает здесь существенное значение, поскольку жилье является сложным и дорогостоящим товаром и потребители желают за свои деньги получить товар с максимальным уровнем соответствия их представлениям о качестве. Реакция потребителей на сервисное обслуживание жилья может явиться важнейшим фактором конкурентоспособности строительной организации.

5.8. Прогнозирование политики ценообразования и рыночной инфраструктуры. В условиях недостатка средств у большинства потенциальных покупателей жилья основным подходом к ценообразованию должен являться метод с ориентацией на спрос. Оптимизируя свои издержки в соответствии с уровнем спроса, строительная организация может значительно увеличить свою долю рынка.

6. Эффективность функционирования организации.

6.1. Показатели доходности. Частые случаи недостатка собственных средств строительных организаций для завершения строительства дома привели к тому, что потенциальные покупатели жилья часто запрашивают информацию о доходности подрядчиков перед принятием решения о покупке. Кроме того, наличие прибыли отражает способность подрядчика закупать и осваивать новые технологии строительства.

6.2. Интенсивность использования капитала. Чем выше интенсивность использования капитала строительной организации, тем более активна ее деятельность на рынке. С одной стороны, это придает устойчивость самой организации, с другой - является показателем востребованности продукции и услуг подрядчика на рынке.

6.3. Финансовая устойчивость функционирования организации. Финансовая устойчивость показывает возможность строительного предприятия стабильно работать, выполняя свои обязательства при минимальной зависимости от сторонних организаций. [1, стр.130-137]

К внешним факторам окружающей среды предприятия относят:

• потребителей;

• поставщиков;

• посредников;

• контактные аудитории (т.е. представителей, формирующих общественное мнение в стране или в ее регионе);

• конкурентов.

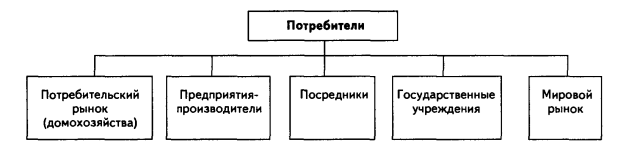

Потребители — самые важные субъекты в этом списке. Именно на них в первую очередь и нужно обращать внимание , ведь если потребители окажутся равнодушными к предложенному им товару, то те или иные поставщики, посредники и другие могут оказаться просто лишними в системе маркетинговых мероприятий и взаимоотношений фирмы.

По структуре потребители далеко не одинаковы. Их виды схематически представлены на рис. 2.

Рис. 2. Классификация возможных потребителей

Ясно, что фирма-продавец с каждым из таких потребителей должна работать по-разному. Посредники покупают товар не так, как производители, а те и другие в свою очередь совершенно не так, как домохозяйки или государственные учреждения. И уж совсем специфическим может оказаться потребители на международном рынке. Поэтому первой задачей при анализе потребителей, должна быть задача их классификации.

К поставщикам прежде всего следует относить фирмы, которые обеспечивают данную фирму (организацию) необходимыми материалами, сырьем, полуфабрикатами для производства ею товаров или услуг. Для строительных организаций, например, такими поставщиками являются предприятия, поставляющие различные виды строительных материалов, но не только они, а также предприятия по поставке других компонентов, в частности, электроэнергии, топлива, оборудования, транспорта — всего того, без чего невозможно строительство. От одних поставщиков фирма зависит постоянно, к другим она обращается от случая к случаю.

К числу посредников следует отнести фирмы, которые помогают (естественно, небескорыстно) данной фирме в продвижении ее товара на рынок, сбыте и распространении товара среди конечных потребителей. В структуре посредников можно выделить: торговые предприятия (торговые посредники), кредитно-финансовые учреждения, рекламные агентства и некоторые другие.

Контактная аудитория может представлять собой любую группу людей, других фирм, которая имеет реальный или потенциальный интерес к данной фирме и (или) к ее товару и оказывает влияние — позитивное или негативное — на ее способность достичь поставленные цели. Ясно, что фирма должна бороться за формирование позитивных для себя контактных аудиторий и нейтрализацию негативных. Нейтрализация негативных контактных аудиторий может и должна осуществляться методами убеждения, учета в потребительных свойствах выпускаемого товара мнений и ожиданий своих покупателей, совершенствования и развития своих отношений к обществу, культуре, природе и т.п. Игнорирование мнений контактных аудиторий может поставить фирму в довольно трудное положение.

Наиболее важными для фирмы могут оказаться контактные аудитории, которым по каким-либо особым причинам отнюдь небезразличны выпускаемая фирмой продукция или действия фирмы, связанные с ее производством. Такие контактные аудитории еще называют группами общественного действия, и они могут быть очень активными как в помощи фирме по линии обеспечения большого числа продаж, так и в противодействии ей осуществлять торговлю вообще. Как показывает практика, люди объединяются в такие группы значительно чаще именно для противодействия фирме, чем для способствования ей в продажах. Суть таких действий контактных аудиторий сводится к распространению позитивной или негативной информации о товаре фирмы. Никакое противодействие им не достигает цели. Возможным остается только убеждение или отступление.

Кроме групп общественного действия, к контактным аудиториям следует отнести средства информации: газеты, радио, телевидение. Они распространяют новости и обладают довольно мощным потенциалом влияния на мнения покупателей, формируя их потребительские предпочтения. Удачная реклама, размещенная в средствах массовой информации вашим конкурентом, может переключить внимание части вашего рынка на его товар, и ничего тут поделать нельзя, кроме как обеспечить более эффективное, чем у конкурента, взаимодействие с информационными агентствами.

Государственные учреждения, федеральные и местные, также представляют собой особый вид контактной аудитории. Любая фирма устанавливает многочисленные контакты с разными государственными учреждениями: территориальными администрациями, налоговыми инспекциями, таможнями и т.п. Все, что происходит в государственной сфере, должно учитываться фирмой в процессе принятия своих решений. Финансовые учреждения: банки, инвестиционные компании, фондовые биржи и др. — тоже являются контактной аудиторией для фирмы. При ведении дел фирма должна учитывать интересы и возможные действия этих учреждений.

И наконец, собственные рабочие и служащие составляют большую группу внутренней контактной аудитории. Работа руководства фирмы с ней должна носить мотивационный характер, направленный на согласование интересов каждого работника с интересами фирмы. Если работники фирмы позитивно (не критически) настроены по отношению к своей фирме, их настрой распространяется и на другие контактные аудитории.

Конкуренция представляет собой сложное социально-экономическое явление. Она объективно присуща рыночной экономике и обеспечивает движение вперед в области совершенствования, развития потребительных свойств товара, создания принципиально новых товаров, услуг. Фирма изучает деятельность конкурента, разрабатывает стратегию конкурентной борьбы и различными способами оказывает на него давление. [6, стр. 130-136].

Таким образом, видно, каким большим числом факторов формируется конкурентоспособность любой, в том числе и строительной организации. При этом необходимо понимать, что многие управленческие подходы и модели могут меняться со временем по мере развития науки и практики управления, в то время как удовлетворение потребностей основного источника финансирования организации — ее потребителей — всегда будут оставаться неизменным фактором, определяющим конкурентоспособность организации, не смотря на постоянную динамику самих потребностей.

К наиболее важным критериям конкурентоспособности относятся:

1. эффективность производственной деятельности;

2. финансовое положение организации;

3. эффективность организации сбыта и продвижение товара;

4. конкурентоспособность продукции.

Оценка конкурентоспособности предприятия по первому критерию предполагает рассмотрение таких вопросов, как эффективность управления производственным процессом, экономичность производственных затрат, рациональность использования основных фондов, совершенство технологии изготовления продукции, организация труда на производстве.

Наиболее важными составляющими потенциала фирмы являются ее экономическое и финансовое состояние. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими лицами, платежеспособностью и финансовой устойчивостью.[7, стр. 6-10]

Эффективность организации сбыта и продвижении товара так же является важным параметром конкурентоспособности.

Цель бизнеса состоит в создании потребителя. А чтобы этот потребитель остался приверженцем товаров фирмы после первой покупки, необходимо создать, кроме всего прочего, условия для более удобного процесса приобретения данных товаров, так как бизнес будет успешно продолжаться только при условии, если товары и далее будут продаваться. Для решения этой задачи фирма формирует собственную сбытовую политику, состоящую из организации каналов распределения (сбыта, продвижения) и реализации собственно товародвижения.

Сбытовая политика фирмы-товаропроизводителя неразрывно связана, с одной стороны, со спросом (его размерами, динамикой, структурой) на целевом рынке, а с другой, — с собственными производственно-сбытовыми, финансовыми, организационно-управленческими и иными возможностями. Эта политика должна в максимальной мере удовлетворять потребности покупателей, причем с наибольшим удобством для них, и одновременно учитывать фактор давления со стороны конкурентов, проявляющийся в их сбытовой политике и практике. Если сбытовая политика конкурентов заведомо более эффективна, то изготовителю следует либо уйти с целевого рынка, либо коренным образом модернизировать всю систему сбыта с целью значительного повышения ее конкурентоспособности, либо изменить свою производственную и сбытовую специализацию, Подчеркнем, что сбыт понимается как в широком, так и в узком смысле слова. Эти различия необходимо знать хотя бы во избежание возникающих порой недоразумений. Сбыт в широком смысле слова — это все операции с момента выхода товара за ворота предприятия до момента передачи купленного товара покупателю. В узком понимании сбыт — это только конечная операция, т.е. общение (деловые контакты) продавца с покупателями, все же остальные операции относятся к товародвижению.[8, стр.343].

И наконец, конкурентоспособность продукции. Она определяется как возможность успешной продажи продукта на конкретном рынке в данный период времени.

2. ПОКАЗАТЕЛИ КОНКУРЕНТОСПОСОБНОСТИ

2.1 Показатели конкурентоспособности

Каждый критерий конкурентоспособности характеризуется определенными показателями.

Эффективность производственной деятельности характеризуется:

- рентабельностью продукции;

- фондоотдачей;

- фондоемкостью;

-производительностью труда;

- коэффициентом отношения средней заработной платы к прожиточному минимуму;

- издержками производства на единицу продукции.

При оценке финансового состояния предприятия проводят:

- анализ финансовой устойчивости предприятии,

- анализ ликвидности баланса,

- анализ платежеспособности,

- определяют тип финансовой ситуации,

- оценивают деловую активность предприятия.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия, которая во многом связана с общей структурой капитала организации, степенью его зависимости от кредиторов и инвесторов.

Задачей анализа финансовой устойчивости показывает оценку степени независимости от заемных источников финансирования, т.е. необходимо определить, на сколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово - хозяйственной деятельности.

Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом дает возможность измерить достаточно ли устойчивая анализируемая организация в финансовом отношении.

Для оценки финансовой устойчивости предприятия применяют следующие показатели:

Показатели финансовой устойчивости характеризуют состояние и структуру активов, уровень привлечения заемного капитала и способности организации обслуживать этот долг. Среди показателей, характеризующих финансовую устойчивость организации, можно выделить следующие:

- коэффициент автономии;

- коэффициент финансовой устойчивости;

- коэффициент финансирования;

- коэффициент капитализации.

Одними из основных показателей характеризующих финансовое состояние предприятия, являются показатели ликвидности и платежеспособности.

Платежеспособность означает наличие у предприятия денежных средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Показатели платежеспособности рассчитываются парами, т.е. на начало и конец анализируемого периода и если фактическое значение коэффициента не соответствует нормальному ограничению, т.е. его оценивают по динамике, т.е. по увеличению или снижению значения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Для комплексной оценки платежеспособности принимают следующие показатели:

1). Общий показатель платежеспособности.

2). Коэффициент абсолютной ликвидности.

3). Коэффициент «критической оценки» (быстрой ликвидности).

4). Коэффициент текущей ликвидности.

5). Коэффициент маневренности капитала.

6). Доля оборотных средств в активах.

7). Коэффициент обеспеченности собственными средствами.

Когда говорят о ликвидности предприятия, то имеют в виду наличие у него оборотных средств в размере, теоретически достаточным для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных договорами.

Важным показателем при рассмотрении понятия ликвидности является ликвидность баланса.

Задача анализа ликвидности баланса возникает с необходимостью дать оценку платежеспособности предприятия, т.е. его способности своевременно и полностью рассчитаться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса отличается ликвидность активов, которые определяются как величина обратная времени необходимому для превращения их в денежные средства. Чем меньше времени которое потребуется чтобы данный вид актива превратился в деньги, тем увеличивая их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу с обязательствами по пассиву. Активы сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности. Пассивы группируются по степени срочности их оплаты.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы;

А2 – быстро реализуемые активы;

А3 – медленно реализуемые активы.

А4 – труднореализуемые активы;

П1 – наиболее срочные обязательства;

П2 – краткосрочные пассивы;

П3 – долгосрочные пассивы;

П4 – постоянные пассивы.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит “балансирующий” характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Дополнительно сопоставление ликвидных средств с обязательствами позволяет определить следующие показатели:

1). Текущей ликвидность.

2). Перспективная ликвидность.

При анализе финансового положения организации также определяют тип финансовой ситуации на предприятии.

Возможно выделение 4 типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния:

2. Нормальная независимость финансового состояния:

3. Неустойчивое финансовое состояния:

4. Кризисное финансовое состояние.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств, т.к. от скорости оборота средств зависит размер годового оборота и чем быстрее оборот, тем меньше на каждый оборот приходится расходов. Финансовое положение предприятия и его платежеспособность зависят от того, на сколько быстро средства, вложенные в активы превращаются в реальные деньги.

Большое влияние на финансовое состояние предприятия оказывает качество производственных запасов. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости.

В то же время недостаток запасов также отрицательно сказывается на финансовом положении предприятия, так как растут цены за срочность поставок, уменьшается сумма прибыли. Поэтому каждое предприятие стремится, чтобы запасы были оптимальными.

Период оборачиваемости запасов равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше период, тем меньше производственно-коммерческий цикл.

Для анализа деловой активности предприятия используются две группы показателей:

1) общие показатели оборачиваемости;

2) показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота – это количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота – это средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.

Средняя величина активов для расчёта коэффициентов деловой активности предприятия определяется по балансу по формуле средней арифметической.

![]() где

где

Ср.в.а. – средняя величина активов,

Он и Ок – величина активов на начало и конец анализируемого периода.

I. Общие финансовые показатели оборачиваемости:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача):

2. Коэффициент оборачиваемости оборотных средств.

3. Коэффициент отдачи нематериальных активов.

4. Фондоотдача.

5. Коэффициент отдачи собственного капитала.

II. Показатели управления активами:

1. Оборачиваемость материальных средств.

2. Оборачиваемость денежных средств.

3. Коэффициент оборачиваемости средств в расчётах.

4. Срок погашения дебиторской задолженности.

5. Коэффициент оборачиваемости кредиторской задолженности.

6. Срок погашения кредиторской задолженности.

Анализ прибыли предприятия основывается на анализе рентабельности производства.

Рентабельность производства служит измерителем эффективности использования средств, находящихся в распоряжении предприятия. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов. Одним из важных источников роста рентабельности производства является увеличение массы прибыли, получаемой предприятием. Для увеличения прибыли предприятию необходимо увеличить объем выпуска продукции, снизить затраты на ее производство и снизить себестоимость продукции. Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только получаемой суммы прибыли, но и относительного повышения доходов на каждый рубль затрат. Изменения в уровне рентабельности всей реализованной продукции происходит под влиянием изменений структуры реализованной продукции и рентабельности отдельных видов продукции. Рентабельность отдельных видов продукции зависит от цены продажи и себестоимости данного вида продукции.

При анализе прибыли предприятия используют следующие показатели:

1. Рентабельность продаж.

2. Бухгалтерская рентабельность от обычной деятельности.

3. Чистая рентабельность.

4. Экономическая рентабельность.

5. Рентабельность собственного капитала.

6. Валовая рентабельность.

7. Рентабельность перманентного капитала.

Эффективность организации сбыта и продвижение товара характеризуется следующими показателями:

- коэффициент затоваренности готовой продукции;

- рентабельность продаж (реализации);

- коэффициент эффективности рекламы.

К показателям характеризующие конкурентоспособность продукции относят качество продукции и цену.[7, стр.6-19].

2.2 Методика расчета показателей

Рентабельность продукции. Данный показатель можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рентабельность всей реализованной продукции дает представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность всей реализованной продукции определяется отношением прибыли от реализации к выручке реализации (данные отчета о прибылях и убытках):

![]() (1)

(1)

где R – рентабельность продукции;

![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

В – выручка от реализации.

Фондоотдача – данный показатель позволяет судить о том, сколько приходится продукции в денежном выражении на 1 руб. основных производственных фондов, т.е. характеризует эффективность использования основных средств предприятия:

![]() (2)

(2)

Фондоемкость – является обратной величиной фондоотдачи. Характеризуется стоимостью основных фондов, приходящихся на единицу продукции:

![]() (3)

(3)

Производительность труда во многом зависит от уровня и степени комплексности автоматизации и механизации производства, от применения высокопроизводительного оборудования, мало- или безотходных технологических процессов, от своевременного выполнения работниками предприятия своих функций. Данный показатель отражает эффективность организации и использования рабочей силы, определяется как отношение выручки от реализации к среднесписочной численности производственного персонала.

![]() (4)

(4)

где Пр – производительность труда;

В – выручка от реализации;

ЧР – среднесписочная численность работников основного производства.

Коэффициент отношения средней заработной платы к прожиточному минимуму – данный показатель свидетельствует о заинтересованности предприятия в стимулировании работников, о качестве процесса воспроизводства рабочей силы. Чем выше этот показатель, тем больше заинтересованность работников в своем деле, тем выше их мотивация для достижения лучших результатов:

![]() (5)

(5)

где

![]() - средняя заработная плата определенной

категории работников, руб.;

- средняя заработная плата определенной

категории работников, руб.;

ПМ – величина прожиточного минимума в регионе, руб.

Показатели финансовой устойчивости:

1. Коэффициент капитализации (плечо финансового рычага):

![]() (6)

(6)

Показывает сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств.

2. Коэффициент финансовой независимости (автономии):

![]() =0,4…0,6 (7)

=0,4…0,6 (7)

показывает удельный вес собственных средств в общей сумме источников финансирования.

3. Коэффициент финансирования – показывает какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных средств:

![]() (8)

(8)

4. Коэффициент финансовой устойчивости – показывает какая часть актива финансируется за счет устойчивых источников:

![]() (9)

(9)

Т.к. денежные средства и материальные оборотные активы должны покрывать текущие обязательства, то следует проконтролировать условия платежеспособности с помощью следующего соответствия:

оборотные активы < собственный капитал * 2 – внеоборотные активы;

Далее рассмотрим методику расчета показателей ликвидности баланса.

Гр. А1 – наиболее ликвидные активы;

А1 = денежные средства + краткосрочные финансовые вложения = 260 + 250;

Гр. А2 – быстрореализуемые активы;

А2 = краткосрочная дебиторская задолженность = 240;

Гр. А3 – медленно реализуемые активы;

А3 = запасы + долгосрочная дебиторская задолженность + НДС по приобретённым ценностям + прочие оборотные активы = 210 + 220 + 230 + 270;

Гр. А4 – труднореализуемы активы;

А4 = итого по разделу 1 (внеоборотные активы) = 190;

Гр. П1 – наиболее срочные обязательства;

П1 = кредиторская задолженность = 620;

Гр. П2 – краткосрочные пассивы

П2 = краткосрочные заемные средства + задолженности участникам по выплате доходов + прочие краткосрочные обязательства = 610 + 630 + 660;

Гр. П3 – долгосрочные пассивы;

П3 = долгосрочные обязательства + доходы будущих периодов + резервы предстоящих расходов и платежей = 590 + 640 + 650;

Гр. П4 – постоянные или устойчивые пассивы

П4 = капиталы и резервы = 490.

Текущая ликвидность - свидетельствует о платёжеспособности (+) или неплатёжеспособности (-) предприятия на ближайший промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2) (10)

Перспективная ликвидность – это прогноз платёжеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3 (11)

Показатели платежеспособности рассчитываются следующим образом:

1. Общий показатель платежеспособности:

![]() (12)

(12)

2. Коэффициент абсолютной ликвидности:

![]() (13)

(13)

Показывает какую часть текущей краткосрочной задолжности предприятие сможет погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

3. Коэффициент “критической оценки” (быстрой ликвидности):

![]()

![]() >0,7 (14)

>0,7 (14)

Показывает какая часть краткосрочных обязательств предприятия может быть немедленно погашено за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

4. Коэффициент текущей ликвидности:

![]() >1,5 (15)

>1,5 (15)

Показывает какую часть текущих обязательств по кредитам и расчетам может погасить предприятие используя все оборотные средства.

5. Коэффициент маневренности функционирующего капитала:

![]() (16)

(16)

Показывает какая часть функционированного капитала обездвижена в производственных запасах и долгосрочной дебиторской задолжности. Уменьшение данного показателя в динамике является положительным фактором.

6. Доля оборотных средств в активах:

![]() (17)

(17)

Данный показатель зависит от отраслевой принадлежности.

7. Коэффициент обеспеченности собственными средствами:

![]() (18)

(18)

Характеризует наличие собственных оборотных средств у предприятия, которые необходимы для ее текущей деятельности.

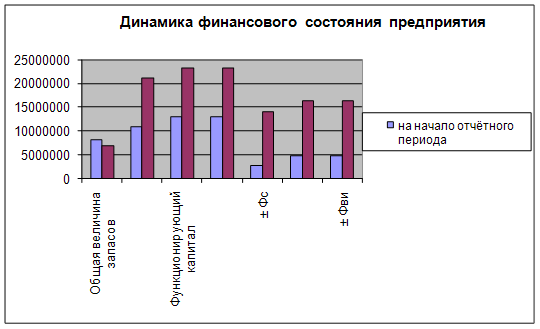

Определение типа финансовой ситуации. Для промышленных предприятий и строительных организаций, которые обладают большой долей материальных оборотных средств в своих активах рекомендуется применять методику оценки достаточности источников финансирования для формирования материальных оборотных средств. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210) – З. Для характеристики источников формирования запасов и затрат используют несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы – Внеоборотные активы = 490 – 190;

2. Наличие собственных и долгосрочных заемных источников, формирование запасов (функционирующий капитал):

Кф = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активы = (490 + 590) – 190;

3. Общая величина основных источников формирования запасов:

ВИ = (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) – Внеоборотные активы = (490 + 590 + 610) – 190;

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

± Фс = СОС – З.

2. Излишек или недостаток функционирующего капитала:

± Фкф = Кф – З.

3. Излишек или недостаток общей величины основных источников для формирования запасов:

± Фви = ВИ – З.

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации, который представлен в таблице 2.2.

![]() 1, если Ф >

0,

1, если Ф >

0,

S(ф) = 0, если Ф < 0.

Таблица 2.2.

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

|

Фс |

≥ 0 | < 0 | < 0 | < 0 |

|

Фкф |

≥ 0 | ≥ 0 | < 0 | < 0 |

|

Фви |

≥ 0 | ≥ 0 | ≥ 0 | < 0 |

Возможно выделение 4 типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния:

встречается редко и отвечает следующим требованиям: Фс ≥ 0, Фкф ≥ 0, Фви ≥ 0. Тогда трехкомпонентный показатель типов фин. ситуации будет иметь след. вид S(ф) = {1; 1; 1}.

2. Нормальная независимость финансового состояния:

гарантирует платежеспособность предприятия и отвечает следующим условиям: Фс < 0, Фт ≥ 0, Фо ≥ 0. Тогда трехкомпонентный показатель типов финансовой ситуации будет иметь след. вид S(ф) = {0; 1; 1}.

3. Неустойчивое финансовое состояния:

сопряжено с нарушением платежеспособности, но при данном состоянии все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности и за счет ускорения оборачиваемости и отвечает следующим условиям: Фс < 0, Фт < 0, Фо ≥ 0. Тогда трехкомпонентный показатель типов финансовой ситуации будет иметь следующий вид S(ф) = {0; 0; 1}.

4. Кризисное финансовое состояние: