Дипломная работа: Анализ труда и заработной платы в ЗАО "РММ"

Раздел: Рефераты по менеджменту

Тип: дипломная работа

ДИПЛОМНАЯ РАБОТА

Анализ труда и заработной платы в ЗАО "РММ"

АННОТАЦИЯ

Дипломная работа состоит из 107 листов пояснительной записки, включающей 9 рисунков, 16 таблиц, приложения.

Работа посвящена анализу системы оплаты труда в условиях промышленного предприятия и разработке направлений ее усовершенствования.

В первом разделе рассмотрены теоретические основы оплаты труда, а именно, природа и сущность заработной платы, формы, системы и функции оплаты труда, а также проблемы мотивации и стимулирования труда.

Во втором разделе проанализированы технико-экономические показатели работы предприятия с целью выявления сильных и слабых сторон его деятельности, система оплаты труда, ее влияние на эффективность производства.

В третьем разделе изложен опыт зарубежных стран по использованию различных систем заработной платы как механизма мотивации в рыночной экономике, произведен корреляционно-регрессионный анализ влияния заработной платы на выпуск продукции предприятия, на основании чего были разработаны предложения по совершенствованию оплаты труда на ЗАО«РММ».

МОТИВАЦИЯ, СТИМУЛИРОВАНИЕ, ТРУДОВЫЕ РЕСУРСЫ, СИСТЕМЫ ОПЛАТЫ ТРУДА, ЗАРАБОТНАЯ ПЛАТА, ТАРИФ, ПРЕМИЯ, КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ, ПРОГНОЗ.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы стимулирования труда

1.1 Природа и содержание заработной платы

1.2 Проблемы мотивации труда в условиях рыночной экономики

1.3 Формы, системы и функции оплаты труда

2. Анализ труда и заработной платы в ЗАО «РММ»

2.1 Финансовый анализ предприятия

2.2 Анализ технико-экономических показателей ЗАО «РММ»

2.3 Анализ фонда оплаты труда и заработной платы в ЗАО «РММ»

3. Предложения по совершенствованию оплаты труда в ЗАО «РММ»

3.1 Предложения по оптимизации соотношения заработной платы основных рабочих и объема выпуска продукции

3.2 Рекомендации по использованию прогрессивных зарубежных систем оплаты труда в ЗАО «РММ»

3.3 Предложения по совершенствованию оплаты труда специалистов и руководителей в ЗАО «РММ»

Заключение

Список литературных источников

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕСо вступлением отечественной экономики в рыночную стадию развития изменились формы ведения хозяйственной деятельности. Хозяйствующие субъекты – предприятия получили широкие права и возможности в реализации своих экономических интересов, выборе способов организации производства, сбыта продукции. При этом предприятие исходит из собственных ресурсов, возможностей с учетом широкого спектра факторов, которые влияют на эффективность использования имеющегося производственного потенциала. Как раньше, так и сейчас существует проблема несовершенства форм и механизмов мотивации высокопроизводительного труда. Оплата труда строго регулировалась и зависела от уровня разряда того или иного работника. В современных рыночных отношениях мы напрямую столкнулись с проблемой рыночной оплаты труда и старой сохранившейся системой оплаты. При возникнувшей дешевизне труда появилось несоответствие уровня его оплаты по старой схеме - появились диспропорции. Это связано с тем, что некоторые отрасли производства могли себя экономически оправдывать, а некоторые держались на государственных субсидиях и при переходе на рыночные отношения не смогли выдержать острой конкуренции рынка. Это привело к так называемой «несправедливой» оценке труда. В условиях непредсказуемости и неопределенности оценки труда возникла гонка заработной платы и цен, которая лишь усугубляла социальную напряженность в обществе и явилась дополнительным стимулом усугубления инфляции, возникла разница между ростом цен на товары и услуги и индексацией заработной платы. Неадекватность оценки труда, проигрывание росту цен, невыплаты зарплаты - все это привело к тому, что труд перестал играть первостепенную роль в жизни общества. В условиях кризисной экономики и спада промышленного производства, в которых развиваются рыночные отношения в Украине, первостепенное значение приобретает эффективное использование всех видов ресурсов, имеющихся в распоряжении предприятия, в том числе и трудовых.

Процветает то общество, где созданы условия для наилучшего использования главной производительной силы – человеческого ресурса, его воспроизводства и обогащения с учетом интересов каждого человека, где высоко ценится труд и проявляется постоянная забота о повышении его эффективности. Трудовые ресурсы – сложная социально-экономическая категория, сущность которой определяют люди, находящиеся в определенных производственных условиях, а экономическую – рабочее время, необходимое для общественно полезного труда. Поскольку в процессе производства только живой труд создает новую стоимость, то оптимизация обеспечения предприятий трудовыми ресурсами и их рациональное использование являются решающими факторами эффективного функционирования экономики. В реальной деятельности постоянное поддержание уровня соответствия факторов производства представляет собой достаточно сложную задачу и требует новых подходов к совершенствованию социально-экономических и организационных предпосылок рационального использования трудовых ресурсов. При этом эффективность производства может повысится в том случае, если при прочих равных условиях система материального стимулирования будет настолько усовершенствована, чтобы запросы работников были удовлетворены в материальном плане. Необходимо искать пути экономии имеющихся средств с целью их использования для стимулирования, необходимо искать направления, которые в первую очередь окажут положительное воздействие на рост производства и реализации, и всячески пытаться стимулировать их.

Вот почему целью представленной дипломной работы является анализ влияния оплаты труда на производительность работы предприятия и разработка предложений по повышению ее эффективности в ЗАО «РММ».

Задачами работы являются:

- рассмотрение природы и сущности заработной платы, проблем мотивации к труду, раскрыть содержание различных систем оплаты труда и ее функций;

- проанализировать обеспеченность и использование трудовых ресурсов и их материальное стимулирование;

- предложить меры, обеспечивающие повышение эффективности оплаты труда.

Дипломная работа написана на основании монографий и специальной литературы, статей в периодической печати, таких как «Баланс», «Урядовий кур’єр» и др. Кроме того в работе использованы статистические материалы по Украине и Зарубежью, а также данные ЗАО «РММ», проблемы которого характерны для многих украинских предприятий.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТИМУЛИРОВАНИЯ ТРУДА

1.1. Природа и содержание заработной платы

Заработная плата является сложной и противоречивой экономической категорией. Не случайно существует множество определений заработной платы: цена ресурса труд, плата за труд, стоимость и цена рабочей силы, минимум средств существования, фонд жизненных средств, физиологический минимум, цена, выплачиваемая за использование труда, фонд жизненных средств достаточный для воспроизводства рабочего и его семьи и так далее.

Природа заработной платы двойственна, а потому все определения заработной платы, как правило, не противоречат друг другу, а только раскрывают содержание этой категории с разных сторон. Рассмотрим два исходных (базовых) определения заработной платы.

1. Заработная плата – это фонд жизненных средств. Подобное определение заработной платы мы находим у физиократов и классиков. Здесь сущность заработной платы раскрывается с материально-вещественной стороны. Рабочий, который был самостоятельным производителем (ремесленником или фермером), вынужден предлагать свои услуги на рынке труда. Он рассчитывает заработать материальные блага примерно в таком количестве, сколько он имел занимаясь своим собственным делом.

Количественное определение заработной платы, как фонда жизненных средств привело к множеству формулировок: минимум жизненных средств, физиологический минимум, потребительская корзина и так далее. Попытки только с количественной стороны раскрыть содержание заработной платы оказались малопродуктивными. Определенную ясность внес А. Смит. Он подчеркивал, что заработная плата должна быть несколько выше минимума жизненных средств, иначе рабочему «было бы невозможно содержать семью, и раса рабочих вымерла бы после первого поколения». Таким образом, А.Смит внес в теорию заработной платы воспроизводственный аспект, что было важным приобретением экономической теории. Заработная плата трактовалась с качественной стороны – жизненные средства достаточные для воспроизводства рабочих.

2. Заработная плата – цена ресурса труд (плата за труд). В развитом товарном производстве, а именно таким является капитализм, жизненные средства получают денежное выражение, т.е. цену. Поэтому заработная плата рассматривается в форме стоимости, цены труда.

Жизненные средства удовлетворяют потребности людей, поэтому заработную плату можно рассматривать как потребительную стоимость. Вместе с тем заработная плата определяется как стоимость (цена) труда, т.е. как меновая стоимость товара труд. Тогда она, как и стоимость любого товара представляет собой пропорции обмена. Неслучайно классики (А.Смит, Д.Рикардо) пришли к выводу, что «размер обычной заработной платы зависит повсюду от договора между обеими сторонами, интересы которых отнюдь не тождественны» [3, с.175]. Как видим, заработная плата (цена труда) регулируется спросом и предложением. Конкуренция рабочих понижает заработную плату, а конкуренция работодателей – повышает. Тогда стоимость (цена) труда может существенно отклоняться от «естественной» цены труда. Поэтому Д. Рикардо различал номинальную и реальную заработную плату.

Номинальная заработная плата – это сумма денег, которая выплачивается рабочему за определенное время (месяц, неделю, день, час). Другими словами, номинальная заработная плата – это начисленная заработная плата. Реальная заработная плата – это товары и услуги, которые рабочий может приобрести за номинальную заработную плату. Реальная заработная плата, как правило, меньше номинальной на величину налогов и падения покупательской способности денег. Реальная заработная плата будет «равна» номинальной если нет налогов и инфляции. Для упрощения анализа мы будем исходить из равенства номинальной и реальной заработной платы.

Определение заработной платы как фонда жизненных средств не дает ответа на вопрос: почему заработная плата в высокоразвитых странах, например в США, в десятки раз выше, чем на Украине; почему в разных регионах любой страны ставки заработной платы разные; наконец, почему рок-звезды, хирурги, ученые имеют доход гораздо больший, чем слесарь, медсестра или сельскохозяйственный рабочий.

Цены на ресурсы под влиянием мирового рынка имеют тенденцию к выравниванию. И хотя цены на нефть, газ, металлопрокат и другие фундаментальные средства производства могут существенно отличаться в различных регионах и странах, но они не идут ни в какое сравнение с разрывом в уровнях заработной платы в различных странах. Сравним: в США заработная плата квалифицированных рабочих более 3000 долларов в месяц, а на Украине менее 100 долларов. Причину такого явления можно понять исходя из второго определения заработной платы: заработная плата – это цена ресурса «труд».

Факторы различия уровня заработной платы

В начале разберем национальные различия в заработной плате, а затем региональные и по отдельным категориям работников. Национальные различия в уровне заработной платы, а частично и региональные зависят от трех факторов: производительность труда, конкретно-исторические условия, богатство страны.

А) Производительность труда. Мы выяснили, что цена ресурса зависит от его производительности. Производительность труда зависит от нескольких факторов: капитал, природные ресурсы, технология, качество труда, социально-политический климат в стране.

А) Капитал. Напомним, что одним из важнейших условий роста производительности труда выступает оснащенность средствами производства. Вооруженность труда в США составляет примерно 860 тыс. на одного рабочего, у нас в 2-3 раза ниже.

1) Технология. Технологическое отставание Украины от высокоразвитых стран значительное. Так, например, в западных странах сталь производят экономичным конверторным способом, а у нас – мартеновским. Украина производит черные металлы в основном традиционным способом, а в развитых странах широко используется металлолом. Цемент у нас производится мокрым способом, а на западе сухим. Япония использует древесину на 105% (в производство идут даже ветки), а мы на 40-60% [4, с.19].

2) Природные ресурсы. От А. Смита нам известно, что природные ресурсы не имеют решающего значения для богатства народа. Но все же это немаловажный фактор производительности труда. Например, в России, в Кузбассе, мощность угольных пластов, как правило, превышает три метра, а в Донбассе разрабатываются пласты даже менее метра. В целом Украина располагает богатыми природными ресурсами, особенно в сельском хозяйстве. Но используются природные ресурсы самым бесхозяйственным образом. Так, материалоемкость, энерго и теплоемкость продукции у нас в 2-3 раза выше, чем в высокоразвитых странах, вторичное использование ресурсов осуществляется в незначительном объеме.

3) Качество труда. Нетрудно заметить, что применяемый в производственном процессе капитал, уровень технологии, характер используемых природных ресурсов и глубина их переработки зависят от человеческого фактора. Лозунг: «Кадры решают все!» гораздо содержательней, чем принято считать. Действительно здоровье, образование и квалификация, а также отношение к труду рабочих и специалистов – вот главные слагаемые высокой производительности труда. Немаловажное значение имеет мобильность рабочей силы, способность к решительным действиям, риску и здравый смысл специалистов и предпринимателей.

4) Социально-политический климат в стране. Производительность труда зависит и от малозаметных на первый взгляд факторов, связанных с общим состоянием страны, с менталитетом общества: национальное единство и согласие, социальный оптимизм, гибкость управления экономикой и действенность государственного регулирования, социальное партнерство и деловой подход к решению возникающих проблем. К сожалению, социально-политический климат в Украине не способствует росту производительности труда.

Б) Конкретно-исторические условия страны.

1) Условия зарождения капитализма (наемного труда). Процесс становления отношений наемного труда и капитала в различных странах имел свою специфику. Несколько условно можно выделить две крайности: в одних странах в период «первой сделки» о найме рабочих предложение труда превышало спрос на него; в других странах, наоборот, спрос на труд превышал его предложение. Например, в России, после отмены крепостного права, резко выросло предложение труда, а спрос на него был ограничен в силу неразвитости капитализма. В Северной Америке и некоторых странах Европы генезис капитализма сопровождался постоянным ростом спроса на труд в условиях относительно ограниченных трудовых ресурсов.

2) Уровень жизни. Становление капитализма в каждой стране происходило в различных исторических условиях, что ни могло не отразиться на уровне заработной платы. Жизненный фонд (потребительская корзина) в России в первой половине 19 в., т.е. когда начал развиваться наемный труд, был на грани физиологического минимума, а потому «первые» рабочие согласны были работать за нищенскую заработную плату. По этой же причине заработная плата в некоторых странах Юго-Восточной Азии, Африки и Южной Африки ниже, чем в Украине и России. В США, Канаде, Англии и некоторых Скандинавских странах уровень жизни был относительно высоким, по этому труд в этих странах традиционно дорог.

3) Потребности. В высокоразвитых странах динамично растут потребности населения. Среднестатистический американец или житель Западной Европы не мыслит своего существования без добротного и просторного жилья, автомобиля, комплекса бытовых приборов, кондиционера, туристических поездок в другие страны и т.д. Чтобы иметь эти блага необходимо много и производительно работать. Вместе с тем увеличивается емкость национального рынка, что создает условие для постоянного роста спроса на труд. В нашей стране потребности населения развиты недостаточно. Они очевидно находятся на первом-втором уровне по классификации потребностей Маслоу. Немало наших рабочих скорее соответствуют представлениям В. Петти о запросах работников: «Если рабочим платить в два раза больше, то они будут работать в два раза меньше».

В) Важнейшим фактором, определяющим динамику и уровень заработной платы по А. Смиту является богатство народа. В богатых странах заработная плата высокая и имеет тенденцию к росту. Напомним, что речь идет о реальной заработной плате. Поскольку уровень цен постоянно растет, то темпы роста заработной платы выше темпов инфляции. В бедных странах, а тем более в деградирующих (термин А. Смита) заработная плата низкая и имеет тенденцию к понижению.

Низкая заработная плата не создает стимулов к росту производительности труда, а мы выяснили, что спрос на ресурсы зависит от их производительности. Вместе с тем заработная плата является основным источником доходов домохозяйств. Низкий уровень заработной платы обуславливает понижение покупательной способности населения, уменьшая спрос на труд. А.Смит отмечал взаимосвязь заработной платы и богатства народов: заработная плата зависит от богатства страны, а богатство страны зависит от заработной платы.

Высокая заработная плата способствует замещению труда капиталом, при этом растет органическое строение капитала (С/V), т.е. вооруженность труда, а это, в свою очередь, обеспечивает рост производительности труда. Рост производительности ресурса труд увеличивает спрос на него, заработная плата растет. Как мы выяснили, эффект замещения может дополняться и эффектом объема производства, тогда цена труда растет под влиянием двух факторов. Так в США за последние сто лет производительность труда росла в среднем на 2,5% в год [4, с.22]. Следовательно, объем производства удваивался каждые 28 лет («правило 70»). Рост богатства страны сопровождался ростом реальной заработной платы, которая росла такими же темпами. Аналогичные процессы протекают и в Западной Европе, особенно интенсивно росла цена труда в послевоенной Германии (ФРГ).

В бедных странах, где заработная плата низкая происходит замещение капитала трудом. В такой ситуации органическое строение капитала понижается или не растет, а потому производительность труда по меньшей мере остается на прежнем уровне. Следовательно, ресурса труд падает, препятствуя росту вооруженности труда и квалификации работников, спрос на труд понижается. Низкая заработная плата даже при некотором росте занятости не способствует росту емкости рынка, производство стагнирует, спрос на труд не растет или растет очень медленно и противоречиво. Создается порочный круг: высокая заработная плата возможна только в богатой стране, а низкая заработная плата не позволяет увеличить богатство народа.

На первый взгляд замещение труда капиталом при высокой заработной плате приводит к уменьшению спроса на труд. Рост безработицы в учебной литературе рассматривается в качестве главного противоречия процесса замещения труда капиталом, как и противоречивости НТП вообще. В статике, то есть в краткосрочном периоде, действительно происходит вытеснение труда капиталом. В долгосрочном периоде, как правило, действует эффект роста производства. Но это еще не все. Рост вооруженности труда (рост CV) возможен только в результате накопления капитала в производительной форме. Производительный капитал – это рабочие места.

Утверждение о том, что замещение труда капиталом сопровождается ростом безработицы (в долговременном периоде) не соответствует действительности. В высокоразвитых странах уровень безработицы значительно ниже, чем в слаборазвитых, где машины не «выбрасывают рабочих на улицы».

Как социально-экономическая категория заработная плата представляет собой фиксируемую в денежной форме определенную часть доходов граждан в структуре национального дохода страны. Как известно, с доходов граждане выплачивают подоходный налог. По этому показателю можно проанализировать, как обстоит дело с доходами у населения. В современных условиях развития экономики, когда более 50% предприятий являются убыточными, имеют задолженность перед государством и по выплате заработной платы работникам, часть подоходного налога с доходов граждан в структуре консолидированного бюджета Украины составляет около 11%, в то время как в США, например, она достигает почти 30% [16, с.11]. Кроме того, доходы населения состоят не только из заработной платы, но включают также и другие виды выплат: социальные пособия, пенсии, стипендии, доходы от собственности, ценных бумаг, участия в паях, доходах предприятия, натуральные доходы и др. Поэтому следующим аспектом указанной проблемы является определение части оплаты труда в доходах населения. К сожалению, и этот показатель малоутешителен. Официальные данные свидетельствуют о том, что часть оплаты труда в совокупных доходах населения снизилась с 67,5 % в 1994 году до 40,3 % в 2000 году [18, с.22]. Эта же тенденция сохранилась и в 2002 и в 2003 годах. Реальные доходы населения снизились почти на 70 %.

Еще одной важной проблемой является нарушение принципа социальной справедливости в сфере оплаты труда, явно диспропорциональное расслоение общества по доходам: в 2000 году 10% граждан с наивысшими доходами получили треть всех денежных доходов населения [18, с.24]. Следует обратить внимание на тот факт, что это официальные данные, хотя общеизвестно, что существует еще и теневая экономика. Оценка статистических данных свидетельствует о том, что заработная плата свыше 1000 грн., как правило, становится теневой. При этом на нее не начисляются взносы в фонды социального обеспечения, из нее не выплачивают подоходный налог. Это прежде всего характерно для частных предприятий и организаций, руководители которых, скрывая собственные реальные заработки, делают то же с заработной платой всего персонала [19, с.14].

Таким образом, современное социально-экономическое положение в сфере оплаты труда следует определить как кризисное, требующее незамедлительных конструктивных преобразований со стороны государства. В Основных направлениях социальной политики должны быть предусмотрены конкретные мероприятия по реформированию оплаты труда и охватывать два направления. Первое – меры, направленные на стабилизацию уровня жизни, совершенствование оплаты труда и денежных доходов населения, второе – меры, направленные на погашение задолженности по заработной плате.

Меры, направленные на совершенствование организации оплаты труда, предусматривают внедрение как общих принципиально новых положений, так и совершенствование уже установленных норм. Прежде всего необходимо внедрить в законодательство и правоприменительную практику такое важное положение, как обеспечение зависимости размеров оплаты труда от личного вклада работника и конечных результатов труда. Следует сразу же отметить, что проблема эта не новая, и в директивных документах советского периода не раз провозглашались намерения осуществить и реализовать такую зависимость. Однако, как свидетельствуют практика и научные исследования, решить такую задачу не просто. Этот вопрос тесно связан с совершенствованием нормирования труда, с рынком труда (уровнем безработицы) и социальной психологией.

Следует отметить, что часть мер по защите прав работников на оплату труда уже реализована в законодательстве. Приняты законодательные акты об индексации денежных доходов населения, а также о порядке компенсации заработной платы в связи с нарушением сроков ее выплаты.

К организационно-правовым средствам реализации реформы относится усиление эффективности механизма договорного регулирования оплаты труда между работодателями и наемными работниками через акты социального партнерства; повышение части тарифа в средней заработной плате до 50-60%; усиление государственного регулирования оплаты труда в отношении предприятий и организаций государственной формы собственности и другие.

1.2 Проблемы мотивации труда в условиях рыночной экономики

Виды мотиваций труда

Воздействия методов управления на коллектив работников или отдельного работника непосредственно связано с мотивацией, т.е. с образованием в сознании коллектива или отдельного человека мотива (побудительного стимула) к действию в нужном направлении.

В поведении человека важнейшую роль играют потребности и интересы. Осознанные потребности (в форме желаний, целей и т.д.) побуждают к действию. Поэтому активная роль метода управления в организации целенаправленного поведения отдельного работника или коллектива обусловлена прежде всего его ориентацией на формирование соответствующих потребностей.

Совокупность потребностей, на которую ориентирован тот или иной метод управления, определяет его мотивационную направленность. В общих чертах можно выделить три вида такой направленности: властная (влияние авторитета), моральная и материальная.

Властная мотивация основана на подчинении закону, правопорядку, старшему по должности, по возрасту и т.п. В управлении властная мотивация занимает значительное место.

В трудовом коллективе взаимодействие руководитель – подчиненный осуществляется с помощью властного мотива. Права и обязанности руководителя и подчиненного устанавливают между ними такие отношения, при которых указания, распоряжение руководителя обязательно для выполнения подчиненным. Нарушение этих отношений подчиненным влечет за собой применение санкций (замечания, депремирование, увольнение и т.п.). Властная мотивация опирается на возможность принуждения, т.е. заставить работника действовать нужным образом . Основой моральной мотивации служат общественное мнение, массовый пример. Моральная мотивация отличается особой сложностью, тонкостью. Ее конечный эффект выделить сложно, но ее результаты значительны.

Материальная мотивация может быть общественно- и индивидуально-ориентированной. Материальная мотивация реализуется в виде материального вознаграждения за количество и качество труда или материальных санкций за несоответствие его качество и недостаточное количество.

Практика управления свидетельствует о том, что наиболее эффективно комплексное применение методов. Многоплановость методов позволяет полнее учитывать в управленческой деятельности требования объективных законов развития производства. Она содействует также повышению эффективности применения методов, так как усиливает психологическую обоснованность мотивов поведения личности в условиях производства.

Совокупность применяемых методов сознательно формируется и используется как взаимосвязанная система, каждая составная часть которой обеспечивает необходимое воздействие на управляемый объект для достижения поставленных целей.

Таким образом, мотивация – это процесс стимулирования какого-либо отдельного человека или группы людей к деятельности, направленной на достижение целей организации. Мотивация необходима для продуктивного выполнения принятых решений и намеченных работ, это процесс целенаправленного формирования у людей заинтересованного отношения к труду и его результатам.

Стимулирование – создание условий, возможностей, атмосферы заинтересованности человека в проявлении инициативы и достижении определенного качества своей деятельности. Стимулирование различают экономическое (материальное) и неэкономическое, которое, в свою очередь, делятся на организационные (мотивацию целями, мотивацию обогащением работы и мотивацию участия в делах фирмы) и моральные (признание личное и публичное, похвала и критика). Следует отметить и такую форму, объединяющую предыдущие, - это продвижение в должности. Оно дает и более высокую заработную плату (экономический мотив), и более интересную и содержательную работу (организационный), и отражает заслуги и авторитет личности (моральный). В тоже время действие его ограничено количеством должностей и не все люди способны руководить и имеют для этого желание.

Между мотивацией труда и трудовым поведением работника существует функциональная взаимосвязь. От того, что вкладывает человек в свою трудовую деятельность, какой смысл определяет его действие, зависит и его трудовое сознание, а, следовательно, и его отношение к работе. Труд лежит в основе всех экономических явлений, и переломить кризисную ситуацию в экономике могут только люди труда - создатели материальных благ.

В реальной жизни с усилением мотивации труда связана проблема роста эффективности производства. Однако, эта проблема не получила должного развития и ее реализации. В результате отдача трудового потенциала не только не увеличилась, а напротив, она снизилась до предела, особенно на промышленных предприятиях. Неплатежи за продукцию, задолженность предприятий и фирм по срокам выплаты заработной платы, низкий уровень зарплаты все эти факты не способствуют стимулированию роста эффективности труда. Условия рыночной экономики и нынешней модификации не сформировали мотивацию высокопроизводительного труда и не обеспечили рост побудительных мотивов привлечения работников к активному, творческому труду.

В условиях кризиса экономики особенно важно понимание необходимости всемерного содействия процессу усиления трудовой мотивации. Нельзя надеяться на то, что со временем, по мере развития рыночных отношений, автоматически заработает в полную силу новый мотивационный механизм. Такой механизм необходимо формировать уже сейчас, когда завершился трудный и болезненный переход к рынку. Осознание роли человека в обществе сегодня реально присутствует лишь за рубежом, в экономически развитых странах. Отношение к работнику там основано на признании его важнейшим ресурсом общества, с мотивацией его труда связываются результаты трудовой активности, источники дальнейшего экономического роста и конкурентоспособности отдельных фирм и экономики в целом.

Новая для нашей страны рыночная экономика нуждается в принципиально новом стиле работника, который обладал бы качествами, соответствующими рыночной системе. Его экономические интересы предполагают необходимость в качественном и высокопроизводительном труде ради обеспечения собственного и социального благополучия. Работник, осознавая себя собственником своей рабочей силы, знает, что вынесенная на рынок рабочая сила будет пользоваться спросом лишь при высокой работоспособности, квалификации, а, следовательно, работник будет заинтересован в своем профессионализме. Мотивация, или побуждение к труду, обеспечивает стремление работника удовлетворить свои потребности посредством труда. Формирование мотивов труда происходит как под влиянием внутренних факторов, зависящих от структуры личности (потребности, интересы, ценности) так и под воздействием внешних условий (правовая база государства, современная фискальная политика, финансово-денежная система страны, экономическая политика, организация заработной платы и т.д.), то есть все стимулы материального, социального и морально-психологического характера. Результат такого взаимодействия определяет мотивацию труда, ее силу и направленность.

Заработная плата как основной инструмент стимулирования труда

В совокупности видов стимулирования труда особое место занимает заработная плата и ее организация, так как она наиболее полно отражает зависимость между результатами труда отдельного работника и его материальным вознаграждением. Заработная плата в значительной мере определяет уровень жизни населения и является необходимым условием развития всей экономики. При этом следует иметь в виду, что понятие «заработная плата» используется применительно к лицам, работающим по найму и получающим за свой труд вознаграждение в заранее оговоренном размере.

В настоящее время нет однозначного, а тем более стандартного определения заработной платы. Заработная плата рассматривается, как «элемент дохода наемного работника, форма экономической реализации права собственника на принадлежащий ему ресурс труд». Согласно закону Украины "Об оплате труда" заработная плата - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную им работу. Экономическая теория рассматривает оплату труда работников как «цену трудовых ресурсов, задействованных в производственном процессе».

Работник должен создать такую величину продукта по стоимости, которая позволит возместить ему заработную плату, затраты всех ресурсов и получить приращение стоимости в виде прибыли. Следовательно, заработная плата находится в прямой зависимости от эффективности труда. В статье 1 закона Украины «Об оплате труда» говорится, что «размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия».

Для работников и работодателей заработная плата как экономическая категория играет различную роль и имеет различное значение. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния, как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателей заработная плата представляет издержки на рабочую силу, которые необходимо минимизировать.

В заработной плате работника выделяют следующие элементы:

- Ставка заработной платы или рыночная цена единицы труда – основной элемент заработной платы; определяет уровень оплаты труда, имеющего конкретные профессионально-квалификационные характеристики в единицу времени, и обусловленная в договоре. Ставка не учитывает индивидуальных различий в способностях работников, их физической силе, выносливости, быстроте реакции, усердия и т. п., неизбежно влияющих на результат труда.

- Переменная часть, отражающая различия в индивидуальных результатах трудовой деятельности (премии, надбавки и т. п.).

- Различные виды доходов, которые работник может получать в силу того, что работает в данной организации (материальная помощь, оплата питания, оплата путевок и лечения, ценные подарки, дополнительное медицинское и пенсионное страхование и т. п.).

Таким образом, трудовой доход работника предприятия – это совокупность заработной платы и доходов, получаемых на данном предприятии. Главным источником увеличения дохода работника как собственника ресурса труд является повышение цены на ресурс – ставки заработной платы. Нижняя ее граница определяется экономическими интересами наемного работника. Для работодателя заработная плата представляет собой издержки производства. Поэтому эти расходы работодатель стремится минимизировать, особенно в расчете на единицу изделия, то есть сдерживать верхнюю границу ставки заработной платы. С учетом баланса экономических интересов субъектов рынка труда, рыночная цена единицы труда данного качества сложится под влиянием соотношения спроса и предложения.

Методы регулирования заработной платы

Различают два основных метода регулирования заработной платы - централизованный и локальный. При централизованном методе нормы оплаты труда устанавливаются законодательно для всех предприятий, организаций, отдельных отраслей и профессиональных групп. Это достигается путем применения норм КЗоТ, регламентирующих условия и порядок оплаты труда, использования тарифной системы, установления минимального размера оплаты труда. Локальные методы регулирования заработной платы включают все процедуры, механизмы и методы организации заработной платы, которые предприятия разрабатывают самостоятельно. Механизм рыночного регулирования заработной платы должен включать в себя следующие звенья: многоуровневую коллективно-договорную систему, в которой должны быть отражены требования рынка труда к цене рабочей силы; налоговую систему регулирования доходов каждого работника, призванную обеспечить участие всех граждан в удовлетворении общегосударственных потребностей; систему минимальных государственных гарантий в области оплаты труда; информационную систему, дающую работникам и работодателям объективное и полное представление о цене рабочей сила по профессиям, разрядам, территориям, отраслям экономики и т. д.

В экономической теории и практике выделяют такие категории заработной платы, как номинальная и реальная. Номинальная заработная плата – это сумма денег, полученная за час работы, день работы, неделю и т.д. Она бывает начисленная (на всю причитающуюся сумму) и выплаченная (за вычетом налогов). Реальная заработная плата - это покупательная способность номинальной заработной платы; это то количество товаров и услуг, которое работник может приобрести на свою номинальную заработную плату. С позиций экономической теории именно реальную заработную плату следует рассматривать как рыночную цену рабочей силы. В связи со значительной сложностью определения реальная заработная плата в гривнах, как правило, не публикуется. Для анализа ее динамики используются относительные величины. Индекс реальной заработной платы рассчитывается как отношение индекса номинальной заработной платы к индексу цен товаров и услуг. Если цены на товары растут быстрее чем номинальная заработная плата, то реальная заработная плата снижается.

По своей структуре заработная плата неоднородна, каждый ее элемент выполняет присущую ему функцию материального стимулирования и имеет определенную экономическую самостоятельность при необходимой взаимосвязи и взаимообусловленности всех ее частей. Согласно статье 2 закона Украины «Об оплате труда» структура заработной платы включает в себя основную, дополнительную заработную плату, а также прочие поощрительные и компенсационные выплаты. Основная заработная плата – это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для специалистов. Дополнительная заработная плата – это вознаграждение за труд сверх установленных норм, за трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций. Вопрос соотношения основной и дополнительной заработной платы имеет большое практическое значение.

К прочим поощрительным и компенсационным выплатам относятся выплаты в форме вознаграждения по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства или которые производятся сверх установленных указанными актами норм.

Особое место в системе оплаты труда занимает минимальная заработная плата, которая представляет собой законодательно установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может производиться оплата за выполненную работником месячную, часовую норму труда (объем работ). В минимальную заработную плату не включаются доплаты, надбавки, премиальные и компенсационные выплаты. Минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий всех форм собственности и хозяйствования. Минимальная заработная плата также является основой для определения государственных тарифов в сфере оплаты труда, стипендий, помощи и других социальных выплат.

Стимулирование работников для обеспечения высокой результативности труда – важная функция управления. Все стимулы можно разделить на два класса: материальные и нематериальные.

К материальным относятся:

- оплата труда деньгами;

- оплата труда товарами;

- оплата другими материальными ценностями;

- вручение разного рода ценных подарков, в том числе льготы.

К нематериальным стимулам относятся:

- содержательность выполняемой работы;

- программа повышения качества трудовой жизни;

- публичное признание заслуг и продвижение по службе;

- предоставление большей свободы действия.

Однако границы между материальными и нематериальными стимулами размыты. Так высокий оклад служит не только источником удовлетворения физиологических потребностей, но и публичным признанием заслуг работника. Таким образом, один и тот же стимул может соответствовать разным классам мотивов и выполнять различные функции. Но все же основным стимулом для работника является, прежде всего, заработная плата.

А. Смит различал три группы стран по уровню заработной платы:

- прогрессирующие (рост заработной платы);

- регрессирующие (падение заработной платы);

- стационарные (постоянство заработной платы).

Смит считал, что высокая заработная плата возможна только в богатой стране. Он выдвинул теорию высокой заработной платы, противоположную теории В. Пэтти. Но в суждениях А. Смита была существенная ошибка, он считал, что заработная плата существует в простом товарном производстве, где она равна продукту труда рабочего. Заслуга Д. Рикардо в теории заработной платы состоит в том, что он впервые выделил номинальную и реальную заработную плату. Рыночная экономика выдвинула теорию эффективной заработной платы, которая дает существенное дополнения к простому варианту теории конкурентного рынка. Это, касается влияния заработной платы на производительность труда. До сих пор мы определяли ее уровень в зависимости от возможностей работников. Модели эффективной заработной платы предполагают, что производительность труда зависит также от размеров его оплаты. Теория эффективной заработной платы была применена на заводе Форда. Она дала хорошие результаты и способствовала повышению производительности труда. Известно, что для достижения этой цели Форд использовал рекомендации А. Смита. Таким образом теория заработной платы стала актуальной в наши дни и благодаря ее применению принесла предпринимателям существенный эффект.

1.3 Формы, системы и функции оплаты труда

В настоящее время в законодательстве термины «оплата труда» и «заработная плата» применяются как синонимы. Однако, представляется все же, что термин «оплата труда» более широкий, и его целевое назначение направлено на организацию оплаты труда, регламентацию ее отдельных элементов и всей системы правовых средств в этой сфере. В то время как термин «заработная плата» направлен на права работника в трудовых отношениях, на получение денежного вознаграждения.

Как правовая категория заработная плата является денежным вознаграждением, которое выплачивается собственником работнику за труд в установленном сторонами трудового договора размере, и в границах, определенных законодательством, социально-партнерскими соглашениями, коллективным и трудовым договорами.

Среди различных форм стимулирования важнейшую роль играет такая форма материального стимулирования как заработная плата.

В условиях рыночных отношений механизм организации заработной платы должен учитывать следующее:

- размер оплаты труда должен зависеть от трудового вклада и работы каждого работника, его опыта и квалификации;

- заработная плата работника должна определяться конечными результатами работы всего ТК;

- организация оплаты труда должна способствовать обеспечению социальной защищенности работников, воспроизводству рабочей силы с учетом возможных инфляционных процессов.

Исходя из этого, рассмотрим различные системы и формы оплаты труда. Прежде всего, предприниматель может выбрать для своего предприятия из традиционных (повременная, сдельная) или нетрадиционных (бестарифная, контрактная, участие в прибылях) форм оплаты труда.

В ниже следующей таблице 1.1 представлена характеристика традиционных форм и систем заработной платы.

Таблица 1.1 – Формы и системы заработной платы

| Формы зарплаты |

Содержание |

Системы зарплаты | Характеристика |

| 1 | 2 | 3 | 4 |

| Сдельная | Размер заработка устанавливается в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и размера заработной платы за единицу (расценки). Целесообразно использовать, если выработка зависит в основном от работника, т.е. работы ручные, механизировано-ручные и механизированные; есть необходимость заинтересовать работника в увеличении количества выпускаемой продукции. Работник ориентируется на количество в ущерб качеству. | Прямая сдельная | Позволяет установить прямую пропорциональную зависимость заработка работника от его выработки. Проста для расчетов и доступна для понимания, но не достаточно заинтересовывает рабочих в повышении качества продукции, экономии материальных ресурсов и в высоких производственных показателях. |

| Сдельно-премиальная | Кроме тарифной зарплаты предусматривается премия за выполнение установленных показателей премирования (рост производительности труда, экономии материальных ресурсов, улучшение качества продукции и др.). | ||

| Сдельно-прогрессивная | Установление кроме штучной сдельной расценки прогрессивно-нерастущей за объем работы, выполняемой сверх плана. Недостатком ее является ограниченность области применения, т.к. усложнены расчеты ее, возможность опережающего роста зарплаты по сравнению с производительностью труда. | ||

| Косвенно-сдельная | Для установления зарплаты вспомогательным рабочим, чтобы заинтересовать их увеличивать выработку. | ||

| Аккордная сдельная | Для заинтересованности в сокращении сроков выполнения контрактного объема работ, сдачи объекта в эксплуатацию. Поэтому устанавливается фонд оплаты труда на весь объем работ. | ||

|

Коллективная (бригадная) |

Начисляется зарплата на основе единого наряда по конечным результатам работы бригады или по количеству изготовленных планово-учетных единиц продукции, закрепленной за бригадой. | ||

| Повременная | Зарплата работнику начисляется в зависимости от количества отработанного времени и установленной тарифной ставкой или окладом. Перед работником не ставится задача наращивать объемы производства, а требуется качество исполнения (конвейер). Недостатком этой формы заработной платы является возможность «отсиживания» на работе, когда трудно установить и проконтролировать объем работ (специалисты, ремонтники). |

Простая повременная |

Работнику устанавливается твердый месячный оклад и месячная тарифная ставка за количество часов по графику выходов и при начислении зарплаты учитывается фактически отработанное время. |

| Повременно-премиальная | К тарифной оплате по простой повременной прибавляется премия. За обеспечение определенных количественных и качественных показателей работы, которых должно быть не более 2-3. требуется разработка положений о премировании и четкий учет по каждому показателю. | ||

| Повременно-премиальная с нормирован-ным заданием | Если функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции (ремонтники). Тогда мастер сегодня формирует задание на завтра каждому рабочему. Таким образом смягчается недостаток повременной формы оплаты труда, т.к. работнику определяются количественные и качественные показатели. |

Наряду с традиционными формами и системами заработной платы находят применение нетрадиционные системы оплаты труда, такие как:

- Установление зарплаты по «плавающим окладам», когда по результатам работы данного месяца в следующем месяце для специалистов образуются новые должностные оклады. Размер оклада повышается (понижается) за каждый процент роста (снижения) производительности труда на обслуживающем участке при условии выполнения планового задания по выпуску продукции.

- Система начисления зарплаты «участие в прибылях» - оклады руководителей и специалистов формируются в процентах от фактической прибыли.

- Бестарифная система – работнику не гарантируют получение определенной суммы, а лишь то, что его заработная плата будет превышать минимальную зарплату, которая увязывается с результатами деятельности предприятия за каждый конкретный месяц и поэтому изменяется с учетом установленного ему коэффициента сложности труда (Предположим, работникам конструкторского бюро установлены границы коэффициента сложности труда от 4 до 8, а конкретно Иванову И.И. 4,8). Кроме этого учитывается через КТУ и отработанное время индивидуальный вклад работника.

Следует отметить, что смысл показателей по заработной плате различен в рыночной и административно-командной системе. Однако дело, когда тарифные условия, формы и системы заработной платы регулировались государством, другое дело, когда регулятором заработной платы становится рынок. Отсюда фонд оплаты труда целиком зависит от объема реализации продукции, а средняя заработная плата – от уровня тарифных ставок и численности персонала отдельного предприятия. В настоящее время уровень заработной платы в товарной продукции установился в пределах 50-58% от товарной продукции. Учитывая, что реальный доход работников сверх заработной платы увеличивается за счет распределения прибыли (премии по итогам года, дивиденды на акции, социальные выплаты), удельный вес дохода в товарной продукции значительно возрастает. Такая система показателей по труду и заработной плате позволяет осуществить комплексный анализ использования труда и заработной платы и на этой основе разработать механизм мотивации.

Функции заработной платы

Заработная плата выполняет следующие функции.

Воспроизводственная функция – обеспечение работников и членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. Эта функция тесно связана с особенностями государственного регулирования заработной платы путем установления на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

Стимулирующая функция – установление зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности предприятия.

Измерительно-распределительная функция – это отражение меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым складом.

Ресурсно-разместительная функция заключается в размещении трудовых ресурсов по регионам, отраслям экономики, предприятиям. Значение этой функции в настоящее время возрастает.

Функция формирования платежеспособного спроса населения предназначена для увязки платежеспособного спроса и производства потребительских товаров. Она проявляется в том, что размер заработной платы тесно связан с уровнем жизни населения, с таким важным социальным стандартом, как прожиточный уровень, который характеризует минимально допустимые условия активного физического состояния человека.

Уровень заработной платы во многом предопределяет покупательную способность работников. По информации Статистического Бюро Европейской комиссии индекс покупательной способности в Украине составляет 17% от принятой европейской нормы. По данным Всемирного банка, 1/3 граждан Украины (свыше 17 млн. человек) оказались за чертой бедности, а обобщенный уровень их потребления на 10% ниже черты физического выживания [23, с.4]. В таких условиях трудно говорить о восстановительной функции заработной платы. Специалисты утверждают, что средний уровень доходов из расчета средней заработной платы не дает возможности даже нормально питаться, не говоря уже о расширенном воспроизводстве рабочей силы. Плохое питание отрицательно влияет на физиологию организма человека и приводит к необратимым изменениям в состоянии здоровья [34, с.55]. Поэтому необходимым фактором обеспечения экономического прогресса, ускорения экономических реформ является повышение номинальной зарплаты, ее платежеспособности, что приведет к реальному воспроизводству рабочей силы человека – не только главной движущей силы всякой реформы, но, главным образом, цели любой реформы. У каждой функции есть своего рода персонифицированный носитель: воспроизводственную функцию представляет работник, стимулирующую – работодатель, регулирующую – государство.

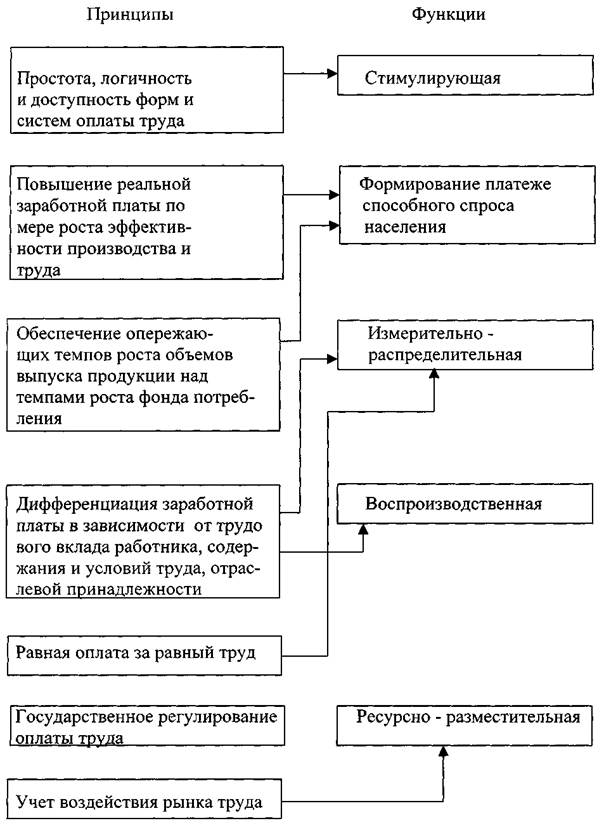

Для реализации вышеназванных функций необходимо соблюдать важнейшие принципы:

- Повышение реальной заработной платы по мере роста эффективности производства и труда.

- Обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы. Соблюдение этого принципа обусловливает непрерывность процесса накопления, расширенного производства и является непременным условием развития и процветания предприятия. В условиях конкретного предприятия нарушение этого принципа приведет к замедлению процесса обновления средств производства, отсутствие ориентации на разработку и приобретение наиболее перспективных средств производства, падение спроса на продукцию.

- Дифференциация заработной платы в зависимости от трудового вклада в результаты деятельности предприятия, содержания и условий труда, района расположения предприятия, его отраслевой принадлежности. Данный принцип основан на необходимости усиления материальной заинтересованности работников в повышении квалификации своего труда, обеспечении высокого качества продукции.

- Равная оплата за равный труд, что означает недопущение дискриминации в оплате труда по полу, возрасту, национальной принадлежности, то есть адекватная оценка одинакового труда через его оплату.

- Государственное регулирование оплаты труда.

- Учет воздействия рынка труда. Заработная плата каждого конкретного работника тесно связана с его положением на рынке труда и ситуация на этом рынке определяет возможности занятости.

- Простота, логичность и доступность форм и систем оплаты труда обеспечивает широкую информированность о сущности систем оплаты труда. Исполнители должны четко представлять, в каком случае размер заработной платы повысится.

Связь принципов организации с функциями заработной платы представлена на рисунке 1.1.

Рисунок 1.1 – Связь принципов организации и функций заработной платы

Таким образом, правильная организация оплаты труда, соблюдение справедливых пропорций, соотношений, учета размеров заработной платы с условиями труда и результатами труда, служат мощным фактором стимулирования производительности труда, заинтересованности работника в повышении результативности и качества работы. Так, исследования, проведенные на предмет выявления приоритетов в мотивации трудовой деятельности работников на предприятиях различных форм собственности, показали, что главным приоритетом в труде в современных условиях является оплата труда, в частности, высокая заработная плата.

Вышесказанное позволяет сформулировать еще одну функцию заработной платы – социальную. Воздействие зарплаты на качество рабочей силы осуществляется не только непосредственно, велико и опосредованное влияние зарплаты на развитие социальных процессов. Ведь именно от заработной платы производятся отчисления – страховые взносы – в различные социальные фонды, формируются налоги. Таким путем зарплата во многом предопределяет уровень здравоохранения, социального обеспечения, образования, подготовки кадров.

Следует признать, что заработная плата является ведущим инструментом социальной политики. Она предопределяет уровень социальности общества, способность государства поддерживать уровень качества жизни социума в целом и каждого человека в отдельности.

Рассматривая теоретическую часть, необходимо сказать, что экономисты-классики, такие как А. Смит, В. Пэтти и Д. Рикардо заложили теоретические основы заработной платы. В. Пэтти как основоположник низкой заработной платы не был сторонником стимулирования труда, однако, его позиция содержит рациональное зерно. Когда потребности работника крайне ограничены, то, удовлетворив их, он теряет интерес к заработной плате. Это замечание В. Пэтти актуально и в наше время, но уже в другом смысле. А.Смит как основоположник высокой заработной платы считал, что высокая заработная плата позволяет рабочим содержать лучше своих детей, вызывает появление у рабочих дополнительного стимула к труду, что ведет к повышению производительности труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе.

2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ»

2.1 Финансовый анализ предприятия

Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N 1 от 24.04.99) путем преобразования открытого акционерного общества "РММ", зарегистрированного распоряжением Председателя исполкома Краматорского городского Совета народных депутатов от 22.07.96 N 387р, код ОКПО 2036611.1 по адресу 343906, г. Краматорск, Донецкой области, пос. Коксострой, 6. Основателями ЗАО «РММ» являются акционеры ОАО «РММ» согласно реестра акционеров на дату реорганизации общества в количестве 80 чел. Целью Общества является получение прибыли на основе осуществления производственной, коммерческой, посреднической деятельности в соответствии с действующим законодательством и Уставом.

Основными видами деятельности являются:

- производство технологической оснастки;

- производство легких металлоконструкций;

- производство металлической транспортной тары.

Производственная деятельность предприятия осуществляется после согласования с органами, осуществляющими надзор за безопасностью производства и труда, пожарной и экологической безопасностью и другими органами в соответствии с законодательством Украины. В случаях, предусмотренных действующим законодательством, Общество получает лицензии на осуществление отдельных видов деятельности. Прибыль ЗАО образуется из поступлений от хозяйственной деятельности после покрытия материальных и приравненных к ним расходов и расходов на оплату труда. Из балансовой прибыли вносятся предусмотренные законодательством Украины налоги и иные платежи в бюджет. Порядок распределения чистой прибыли (дохода) и возмещения убытков определяется общим собранием простым большинством голосов акционеров, принимающих участие в собрании. Предприятие создает резервный фонд, дивидендный фонд, фонд накопления, другие фонды, создаваемые по решению Общего собрания. Резервный фонд создается в размере 25 % уставного фонда. Резервный фонд используется для покрытия издержек, связанных с возмещением убытков и внеплановых расходов. Решение об использовании средств фонда принимается общим собранием акционеров по представлению председателя правления. Резервный фонд формируется путем ежегодных отчислений в размере 5 процентов суммы чистой прибыли (дохода) предприятия до получения необходимой суммы. Дивидендный фонд создается за счет чистой прибыли ЗАО. Размер плановой и начисленной за год суммы этого фонда утверждается общим собранием акционеров по представлению Правления. Средства из фонда (дивиденды) выплачиваются акционерам пропорционально общей стоимости принадлежащих им акций путем перечисления средств на счета акционеров или другим способом, определенным Правлением. Дивиденды выплачиваются в сроки, которые определяются общим собранием акционеров один раз в год по итогам календарного года. Дивиденды не начисляются на нереализованные акции Общества. Фонд накопления создается за счет прибыли. Размер, порядок и направление использования фонда утверждаются общим собранием акционеров по представлению правления Общества. Организационная структура, сформированная в административно-командной системе, не претерпела существенных изменений, связанных с ее адаптацией к рыночным условиям хозяйствования за исключением высшего уровня управления, обусловленных изменением формы собственности и представлена в приложении А. Как следует из схемы организационной структуры управления, аппарат управления анализируемого предприятия построен по линейно-функциональному принципу с целью обеспечения в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы. Рассмотрев организационную структуру управления предприятия, можно увидеть, что оно не имеет отдела труда и заработной платы, поэтому функции этого отдела выполняет бухгалтерия ЗАО «РММ». Наиболее полную финансовую характеристику предприятия отражает Форма №1 «Баланс» и Форма №2 «Отчет о финансовых результатах» предприятия представленные в приложениях Б и В соответственно. Анализ этих форм бухгалтерской отчетности дает наиболее полное представление о результатах хозяйственной деятельности и о финансовом состоянии предприятия за исследуемый период. На предприятии используется журнально-ордерная форма ведения бухгалтерского учета. При подготовке финансовой отчетности ЗАО «РММ» придерживается принципов: автономности общества, периодичности, исторической себестоимости, начисления и соответствия доходов и затрат, единого денежного эквивалента. Вопросы организации бухгалтерской отчетности на предприятии находятся в компетенции Председателя правления ЗАО и главного бухгалтера. Также в ЗАО «РММ» существует система документооборота, а также система внутреннего контроля.

В состав основных средств включена стоимость нематериальных активов первоначальной стоимостью 13,8 тыс. грн., переданных обществу при приватизации имущества (акт приема-передачи госимущества от 15.02.96, договор купли-продажи № 1147 вот 06.10.95) в том числе:

- оборотные средства, переданные в аренду с 01.07.91г. с учетом индексации стоимости отдельных видов имущества на начало приватизации в сумме 12,1 тыс. грн.;

- неиспользованная часть амортизационного фонда, начисленного на арендованные основные средства в сумме 0,3 тыс. грн.;

- стоимость нематериальных активов, неотраженных в балансе, за право пользования земельным участком в размере годового налога на землю в сумме 1,4 тыс. грн.

Начисление амортизации нематериального актива соответственно Приказу “Об учетной политике общества” должно осуществляться на протяжении срока его полезного использования, которое установлено обществом на протяжении 5 лет при трансформации учета в соответствии с Законом Украины “О бухгалтерском учете и финансовой отчетности в Украине". Фактически амортизация не начислялась. В учете и отчетности поступления, реализация, ликвидация и прочее убытие, осуществляется соответственно П(С)БУ7 "Основные средства". Основными средствами, согласно Приказу «Об учетной политике», определяются активы стоимостью большее 1000 грн. со сроком полезного использования свыше одного года. Комиссией общества по определению справедливой стоимости активов переоценка основных средств к справедливой стоимости не осуществлена. Определенный метод износа (амортизации) основных средств отвечает П(С)БУ7 "Основные средства" и избранной обществом учетной политике. ЗАО “РММ”использует налоговый метод амортизации основных средств согласно статье 8 Закона Украины "О налогообложении прибыли предприятия". На протяжении отчетного периода определенный метод был неизменным. Долгосрочные и текущие финансовые инвестиции на конец отчетного периода в обществе отсутствуют, операции с ценными бумагами по данным бухгалтерского учета в отчетном периоде не осуществлялись. Порядок признания и первоначальная оценка приобретения запасов отвечает П(С)БУ9 "Запасы" и осуществляется в соответствии с принятой в обществе учетной политикой. Запасы в бухгалтерском учете учитываются по закупочной стоимости. Убытие запасов осуществляется в соответствии с избранной учетной политикой общества по методу идентифицированной себестоимости. На протяжении отчетного года определенный метод оценки запасов не изменялся. Запасы общества не переоценивались. Их остаток по балансу на конец года составил 24,2 тыс. грн., в том числе:

- Сырье и материалы 20,2 тыс. грн.;

- Тара и тарные материалы 3,8 тыс. грн.;

- Строительные материалы 0,2 тыс. грн.

Данные аналитического учета отвечают данным Главной книги, но не подтверждены инвентаризацией товарно-материальных ценностей по причине ее не осуществления. Дебиторская задолженность в ЗАО „РММ" признается активом, если существует вероятность получения обществом будущих экономических выгод и может быть достоверно признана ее сумма. Дебиторская задолженность за товары, работы и услуги фактически составила 56,4 тыс. грн., тогда как по балансу на конец года отображена в сумме 55,6 тыс. грн. Сумма резерва сомнительных долгов не начислялась, что противоречит П(С)БУ 10 "Дебиторская задолженность" п. 7, п. 9 и П(С)БУ 2 "Баланс" п. 27.

Задолженность по выданным авансам в балансе не отображена, фактически составила 0,4 тыс. грн., которую в балансе отнесено на уменьшение кредиторской задолженности. Сумма дебиторской задолженности в финансовой отчетности закрытого акционерного общества отвечает данным Главной книги и журналам-ордерам. Проведение инвентаризации обязательств дебиторов за отчетный период не осуществлялось. Другая текущая дебиторская задолженность составляет 0,1 тыс. грн., и состоит из суммы задолженности фонда социального страхования. Денежные средства и их эквиваленты – это средства на расчетном счете (0,6 тыс. грн.) общества, что подтверждается выписками банка. Другие оборотные активы на конец года составили 1,8 тыс. грн.. – налоговое обязательство и налоговый кредит, срок погашения которых не настал. Уставной капитал ЗАО "РММ" на момент создания общества соответственно учредительным документам составлял 57420 грн. (пятьдесят семь тысяч четыреста двадцать гривен), и был разделен на 2871 простых именных акций нарицательной стоимостью 20 грн. За проверенный период изменений в уставном капитале не было. Учет уставного капитала ведется на счете 40 "Уставной капитал" и отвечает действующему законодательству. Выпуск ценных бумаг и подписка на них не проводились. Выкуп акций собственной эмиссии обществом не осуществлялся. В состав "Другого дополнительного капитала" общей суммой 119,0 тыс. грн. входит сумма индексации основных средств. Однако, при убытии основных средств на финансовый результат не списывалась сумма дооценки, что привело к искажению финансовых результатов, однако это не повлияло на величину собственного капитала.

Кроме того:

- в составе другого дополнительного капитала отображенная сумма дооценки запасов, проведенная до 2001 года в сумме 1,5 тыс. грн., которую следует списать на уменьшение убытков минувших лет;

- в составе изъятого капитала отображенная сумма кражи в сумме 2,2 тыс. грн., которую надо было отнести на затраты отчетного периода.

Собственный капитал в результате получения убытков в сумме 5,3 тыс. грн. вместе на конец года составляет 170,5 тыс. грн. Данные учета и отображения в балансе текущих обязательств общества отвечают остаткам в Главной книге и журналах-ордерах. Другие долгосрочные обязательства в сумме 36,2 тыс. грн. – это реструктурированный налоговый долг. В обществе нет непогашенной кредиторской задолженности по займам банков. Кредиторская задолженность за товары, работы, услуги фактически составляет 6,1 тыс. грн. и состоит из задолженности за сырье, материалы и коммунальные услуги, тогда как в балансе она уменьшена на сумму выданных авансов в размере 0,4 тыс. грн. Задолженность по полученным авансам в балансе не отображена, фактически составила 10,7 тыс. грн., в том числе отображен в составе доходов будущих периодов – 9,9 тыс. грн., отнесен на уменьшение дебиторской задолженности – 0,4 тыс. грн. Задолженность за расчетами с бюджетом – 3,1 тыс. грн., за расчетами с страхования – 3,8 тыс. грн., показанные в балансе, отвечают данным учета.

По статье баланса "Текущие обязательства из оплаты работы" отображена задолженность по начисленной заработной плате на сумму 11,8 тыс. грн. Другие текущие обязательства на общую сумму 7,3 тыс. грн. состоят из задолженности по начисленным дивидендам за минувшие годы в сумме 5,3 тыс. грн. и по исполнительным листам в сумме 2,0 тыс. грн.

Согласно данным учета и отчетности доход от реализации составляет 274,0 тыс. грн, в том числе реализация услуг – 274,0 тыс. грн. Возвращений реализованных услуг в отчетности не отображено. Другие операционные доходы на дату баланса составляют 31,6 тыс. грн., в том числе:

- операционная аренда активов – 3,2 тыс. грн.;

- списанное депонированное заработное жалованье – 0,2 тыс. грн.;

- списанный налоговый долг – 28,2 тыс. грн.

Затраты отображаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств. Затратами отчетного периода признаются или уменьшение активов, или увеличение обязательств, которое приводит к уменьшению собственного капитала общества, при условии, что эти затраты могут быть достоверно оценены. Затратами признаются расходы определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Затраты, которые невозможно прямо связать с доходом определенного периода, отображаются в составе затрат того отчетного периода, в котором они были осуществлены.

В обществе не признаются затратами и не включаются в Отчет о финансовых результатах:

- предшествующая оплата запасов, работ, услуг;

- погашение полученных займов;

- другие расходы, которые не отвечают п. 6 П(С)БУ 16 «Расходы»;

- себестоимость реализованных услуг – 149,8 тыс. грн.

Налоговый учет валовых доходов и затрат, НДС осуществляется в автономных регистрах. Данности синтетического учета отвечают налоговым Декларациям. Расчеты валовых доходов и затрат, НДС, местных налогов, собрания и других платежей не были объектом проверки. В связи с тем, что общество использует упрощенную систему налогообложения расчет отсроченного налогового актива или обязательство не осуществлялся. По результатам хозяйственной деятельности 2003 года чистая прибыль общества составляет 31,8 тыс. грн. Непокрытые убытки минувших лет в обществе по состоянию на 31.12.2003 составили 5,3 тыс. грн. Однако они не уменьшены на сумму индексации основных средств, которые выбыли, сумму дооценки ТМЦ и не увеличенные на сумму кражи.

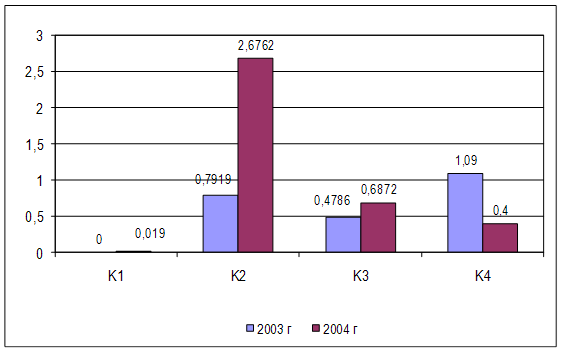

Далее рассмотрим показатели платежеспособности и финансовой стабильности ЗАО «РММ». Они представлены втаблице 2.1.

Таблица 2.1 – Показатели платежеспособности и финансовой стабильности

| № | Показатель | на 2003 год | на 2004 год |

| I. | Коэффициенты ликвидности | ||

| 1. | Коэффициент абсолютной ликвидности (К1) | 0,0000 | 0,0190 |

| 2. | Коэффициент общей ликвидности (К2) | 0,7919 | 2,6762 |

| 3. | Коэффициент финансовой стойкости (К3) | 0,4786 | 0,6872 |

| 4. | Коэффициент структуры капитала (К4) | 1,09 | 0,4 |

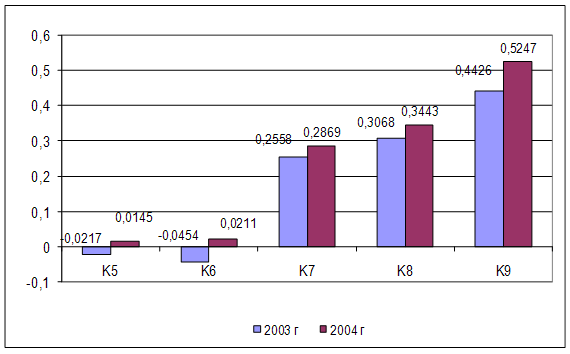

| II. | Коэффициенты рентабельности | ||

| 1. | Коэффициент рентабельности активов (К5) | - 0,0217 | 0,0145 |

| 2. | Коэффициент рентабельности акционерного капитала (Кб) | - 0,0454 | 0,0211 |

| 3. | Коэффициент валовой прибыли (К7) | 0,2558 | 0,2869 |

| 4. | Коэффициент рентабельности реализации (К8) | 0,3068 | 0,3443 |

| 5. | Коэффициент рентабельности затрат (К9) | 0,4426 | 0,5247 |

Для большей наглядности построим диаграммы показателей платежеспособности и рентабельности. (рисунок 2.1 и рисунок 2.2).

Рисунок 2.1 – Диаграмма показателей платежеспособности

Рисунок 2.2 – Диаграмма показателей рентабельности

Коэффициент абсолютной ликвидности (К1) показывает, какая часть краткосрочных обязательств Общества может быть немедленно погашена быстроликвидными средствами, и его нормальное значение принято считать 0,25 – 0,5, поскольку сроки платежей не приходятся на один день. Низкий уровень коэффициента абсолютной ликвидности (практически нулевое значение) свидетельствует о неготовности Общества к погашению краткосрочных платежей.

Коэффициент общей ликвидности (К2) определяет способность Общества к погашению краткосрочных обязательств оборотными средствами, и, таким образом, чем он выше, тем выгоднее оценивать в перспективе меру платежеспособности Общества. Если текущие активы превышают по величине текущие обязательства (то есть К2 большее 1), Общество можно рассматривать как успешно функционирующее. Полученное значение означает, что на 1 гривну текущих обязательств приходится 2,68 гривни текущих активов, тогда как в 2003 г. этот показатель составлял 0,79 гривен.

Коэффициент финансовой стойкости (К3) дает наиболее общую оценку финансовой устойчивости Общества. Значение коэффициента 0,69 означает, что на 1 гривну собственных средств, вложенных в активы общества, приходится 31 копейка заемных, тогда как в 2003 г. приходилось 52 копейки. Возрастание показателя в динамике свидетельствует об ослаблении зависимости Общества от инвесторов и кредиторов, то есть о некотором повышении финансовой устойчивости Общества.

Коэффициент маневренности собственного капитала (К4) показывает что часть собственного капитала используется для финансирования текущей деятельности, то есть вложенная в оборотные средства. Значение этого показателя считаются нормальными, если оно меньшие 1. Значение 0,4 свидетельствует о том, что заемные средства не превышают собственный капитал.

Отрицательная величина показателей эффективности использования активов и собственных средств (К5 и К6) свидетельствует о недостатках в организации производства. Возрастание показателей в динамике свидетельствует об улучшении деятельности предприятия, которое привело к уменьшению убытков.

Коэффициент валовой прибыли (К7) показывает отношение значения валовой прибыли к чистой прибыли от реализации. Повышение этого показателя свидетельствует о возрастании эффективности деятельности общества. В 2003 году наметилось возрастание коэффициента рентабельности реализации (К8) и рентабельности затрат (К9).

Приведенные финансовые показатели и их анализ разрешает констатировать факт значительного улучшения финансового положения общества состоянием на 31.12.2004. На мой взгляд, в целом, общество имеет перспективу для дальнейшего развития и достоверность его устойчивого функционирования как субъекта хозяйствования.

2.2 Анализ технико-экономических показателей ЗАО «РММ»

Для того, чтобы проанализировать работу предприятия, необходимо выявить внутренний потенциал фирмы, который обеспечивает предприятию достижение намеченных целей. Для этого необходимо провести анализ трудовых ресурсов, фонда заработной платы, изменение среднемесячной заработной платы, эффективности использования ФОТ, выявить резервы и сделать соответствующие выводы. Уровень использования трудовых ресурсов завода раскрывается системой трудовых показателей, под которыми понимается совокупность количественных и качественных измерителей степени эффективности применения живого труда в процессе производства. Трудовыми показателями, характеризующими деятельность завода, являются: численность персонала, рабочее время, производительность, фонд оплаты труда и средняя заработная плата.

От обеспеченности завода трудовыми ресурсами зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Целью анализа трудовых показателей является выявление резервов и неиспользованных возможностей, разработка мероприятий по приведению в действие этих резервов. Необходимость выявления и использования резервов вытекает из противоречий между потребностями и имеющимися ресурсами для их удовлетворения, между возможным и фактическим уровнями использования ресурсов и факторов повышения их эффективности. Практически повышение эффективности трудовых ресурсов есть непрерывное, планомерное и целенаправленное выявление и использование резервов на основе факторов и условий с учетом требований социально-экономического развития завода.

Важную роль в повышении эффективности трудоиспользования играют внутрипроизводственные резервы – снижение трудоемкости продукции и улучшение использования рабочего времени, повышение квалификации работников в соответствии с требованиями производства, улучшение условий труда, совершенствование организационной структуры управления, рост производительности труда. В настоящее время особое внимание следует уделить анализу качественных показателей, отражающих влияние интенсивных факторов, а также факторов, зависящих непосредственно от деятельности предприятия. Основными источниками информации для анализа трудовых показателей стали формы статистической, текущей и годовой отчетности о выполнении плана по труду.

Прежде всего проанализируем обеспеченность предприятия трудовыми ресурсами на основании таблицы 2.2.

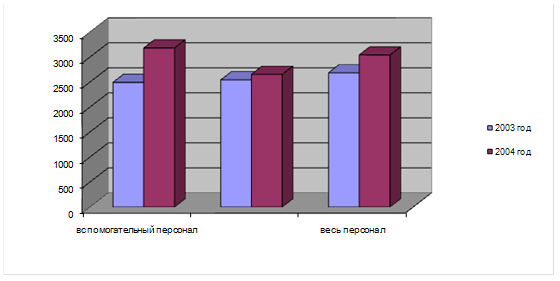

Таблица 2.2 - Численность работающих за 2003 - 2004 годы на ЗАО «РММ»

| Показатели | 2003 год | в % к общей численности | 2004 год | в % к общей численности |

в % к 2002 году |

в % к 2003 году |

|

1.Среднесписочная численность всего персонала, человек 2. Руководители 3. Основные рабочие 4. Специалисты |

40 4 23 13 |

100,0 10,0 57,5 32,5 |

35 4 21 12 |

100,0 10,8 56,8 32,4 |

92,5 100,0 91,3 92,3 |

105,7 100,0 100,0 120,0 |

Данные таблице 2.2 показывают, что в 2004 году произошло снижение численности персонала на 5 человек. Это объясняется увольнением по собственному желанию работников по причине задержки заработной платы. Данное сокращение численности особо не повлияло на работу предприятия, т.к. оставшаяся часть персонала могла самостоятельно справляться с возложенными на нее обязанностями, а так как объем производства не менялся, то данное сокращение численности персона позволило поднять заработную плату.

Рассмотрим качественную характеристику трудовых ресурсов предприятия, представленную в таблице 2.3.

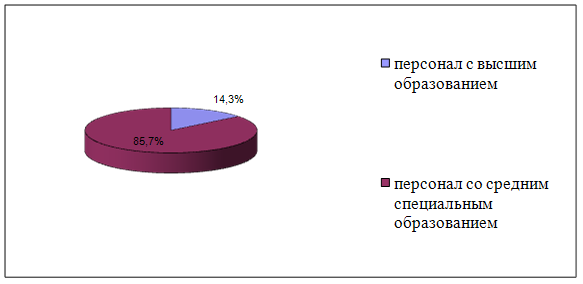

Таблица 2.3 – Качественная характеристика трудовых резервов предприятия

| Персонал | 2004 год |

| Всего человек | 35 |

|

В том числе: - с высшим образованием, чел, в процентах - со средним специальным, чел, в процентах |

5 14,3 30 85,7 |

Для наглядности построим круговую диаграмму, представленную на рисунке 2.3.

Рисунок 2.3 – Качественная характеристика трудовых ресурсов ЗАО «РММ»

По данным таблицы видно, что только 14,3% персонала имеют высшее образование, и 85,7% - среднее специальное. Эту характеристику нельзя назвать положительной, т.к. из таблицы 2.2 видно, что в 2004 году на предприятии занято 16 человек, относящихся к руководителям и специалистам и из них только 5 человек имеет высшее образование. Отсюда следует сделать вывод, что на предприятии просто необходимо переобучение работников, т.к. часть персонала занимает должность, не соответствующую его квалификации. Таких работников необходимо обучить новой профессии, соответствующей их должности, а также повысить квалификацию у работников, занимающих руководящие должности. Законом Украины «О предприятии» предусмотрено, что предприятие любой формы собственности должно проявлять постоянную заботу о неуклонном росте профессионального мастерства, политического, общеобразовательного и культурного уровня кадров, перемещение работников с учетом квалификации и интересов производства. В этих целях предприятие должно проводить подготовку и переподготовку кадров, органически сочетая профессиональную учебу с экономической, обеспечивать рост квалификации работников непосредственно на производстве, в учебных заведениях, укреплять учебно-материальную базу, организовать курсы и центры по изучению более совершенных методов труда.