Курсовая работа: Аналіз фінансових ресурсів підприємства

Міністерство освіти і науки України

Дніпродзержинський державний технічний університет

Кафедра „Фінанси”

Академічна група Фін – 06

Курсова робота

з дисципліни „Фінансовий аналіз”

за темою: „Аналіз фінансових ресурсів підприємства”

Виконав:

Путій О.В.

Керівник роботи:

Баранець А.В.

Дніпродзержинськ

2010 р.

Зміст

Вступ

1 Теоретична частина. Теоретичні аспекти формування фінансових ресурсів підприємства

1.1 Сутність та загальна характеристика фінансових ресурсів

1.2 Складові елементи фінансових ресурсів

1.3 Показники формування та використання фінансових ресурсів підприємства

2 Аналітична частина. Аналіз фінансового положення ВАТ „ДніпроАЗОТ

2.1 Загальна оцінка фінансового стану підприємства

2.2 Аналіз фінансової стійкості та ліквідності ВАТ «ДніпроАЗОТ»

2.3 Аналіз грошових потоків ВАТ „ДніпроАЗОТ»

2.4 Оцінка ділової активності ВАТ „ДніпроАЗОТ”

3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства

Висновки

Перелік посилань

Додатки

Вступ

Головною ланкою економіки в ринкових умовах господарювання є підприємства, які виступають у ролі господарюючих суб’єктів. Вони здійснюють виробничу, науково-дослідну і комерційну діяльність, у результаті якої виробляють відповідні види продукції, реалізують її, отримують доходи і накопичення, розподіляють, формують відповідні фонди грошових коштів.

Структурна перебудова народного господарства країни передбачає першочерговий розвиток фінансово-кредитної системи, спрямований на забезпечення ефективного використання фінансових ресурсів окремих підприємств. Організація фінансової роботи підприємства безпосередньо впливає на оборотність фінансів та, відповідно, на кінцеві фінансові результати. Актуальність вивчення завдання фінансування підприємства викликала ще й відсутністю централізованого ресурсного забезпечення.

Для розв’язання проблем формування й використання фінансових ресурсів підприємств потрібна виважена, довгострокова стратегія держави щодо розвитку підприємництва та його ролі у піднесенні національної економіки, яка б спиралася на інтереси основних суб’єктів підприємницької діяльності, відповідала потребам основної частини населення і відображала реальний стан у розв’язанні основних соціально-економічних проблем у країні. Економічно обґрунтоване використання податкових, інвестиційних та цінових механізмів сприятиме виходу з фінансової кризи, надходженню коштів до бюджету, збільшенню дохідності підприємств.

В ході виконання курсової роботи розглянуті теоретичні аспекти формування фінансових ресурсів, проведена оцінка фінансової стійкості, ліквідності та ділової активності ВАТ „ДніпроАЗОТ”. Також запропоновані напрями удосконалення формування та використання фінансових ресурсів підприємства.

Об’єктом курсової роботи є фінансовий стан промислового підприємства ВАТ „ДніпроАЗОТ”.

Предмет дослідження – економічні відносини що виникають у підприємства з кредиторами, постачальниками, банками, іншими контрагентами з приводу формування і використання фінансових ресурсів.

Метою курсової роботи є комплексний аналіз фінансових ресурсів підприємства на прикладі ВАТ „ДніпроАЗОТ”.

Завданням даної роботи є оцінка фінансових ресурсів підприємства ВАТ „ДніпроАЗОТ” а також шляхи поліпшення його фінансового стану.

Інформаційною базою для написання цієї роботи виступає звітність підприємства, періодичні видання і підручники, нормативно-правові акти, що регулюють господарські відносини підприємств.

1 Теоретична частина. Теоретичні аспекти формування фінансових ресурсів підприємства

1.1 Сутність та загальна характеристика фінансових ресурсів

Успішна діяльність будь-якого підприємства не можлива без ефективного управління фінансовими ресурсами. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Врешті-решт виграє той, хто зуміє залучити більше ресурсів з найменшими затратами.

Стабільність функціонування підприємства ґрунтується на достатності фінансових ресурсів та їх стабільному кругообігу.

Під фінансовими ресурсами підприємства слід розуміти грошові доходи і надходження, які перебувають у розпорядженні суб’єкта господарювання і призначенні для виконання фінансових зобов’язань, здійснення затрат із розширеного відтворення і економічного стимулювання працівників. Вони формуються ще до початку діяльності підприємства в процесі утворення статутного фонду. Далі ці кошти інвестуються для забезпечення виробничо-господарської діяльності, розширення і розвитку виробництва.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних ресурсів підприємства, його прибутків, залучення позичкових джерел фінансування господарської діяльності, розподіл прибутків, що утворюються в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

Фінансові ресурси, що формуються на рівні підприємств, забезпечують можливість здійснення виробництва продукції, інвестування, формування оборотних коштів, створення фондів економічного стимулювання, виконання зобов’язань перед бюджетом, фінансово-кредитною системою, постачальниками та працівниками, здійснення міжгосподарських розрахунків. Їх рух опосередковує рух матеріальних та трудових ресурсів, необхідних складових організації виробничого процесу.

На формування та використання фінансових ресурсів підприємств впливають різноманітні чинники, які по відношенню до суб’єктів підприємницької діяльності доцільно поділяти на внутрішні (несистематичні) – пов’язані безпосередньо з діяльністю окремого підприємства та зовнішні (систематичні) – не пов’язані.

До внутрішніх чинників можна віднести:

– рівень досконалості фінансової структури підприємства (деталізація фінансових завдань);

– якість організації управління фінансовими ресурсами;

– оптимізація потоків сировини/готової продукції з метою мінімізації запасів та відповідних витрат;

– вироблення оптимальної структури виробничого циклу з метою забезпечення найбільшої віддачі обладнання, зниження впливу сезонності виробництва шляхом випуску альтернативних видів продукції;

– налагодження роботи з посередницькими організаціями, забезпечення зв’язку збутової стратегії із виробничою;

– позиціонування, вибір сегментів ринку згідно виробничих можливостей;

– визначення критеріїв цінової політики, позиціонування продукції в координатах “ціна – якість”;

– аналіз існуючого ринку продукції;

– якість фінансового, управлінського та податкового обліку;

– планування дистриб’юторської мережі, планування роботи з контрагентами та її узгодження з фінансовим планом підприємства;

– планування рекламної кампанії;

– здійснення цінової політики виходячи із витрат на виробництво, пошук шляхів їх зниження, аналіз цін конкурентів;

– аналіз структури витрат та шляхів її оптимізації;

– загальна оцінка ефективності функціонування виробництва та узгодження його із фінансовим планом підприємства;

– визначення критеріїв відповідності кваліфікації персоналу займаним посадам згідно організаційної структури, делегування повноважень, визначення межі відповідальності;

– характеристика персоналу згідно організаційної структури та фінансового плану підприємства.

До зовнішніх чинників слід відносити:

– інфляцію;

– зміну ціни на ресурси;

– зміну політичного курсу влади;

– зміну правового поля;

– стан розвитку фінансового ринку;

– стан економіки в цілому.

Усі вище перераховані чинники мають вплив на формування та використання фінансових ресурсів через регулювання структури та потужності різноманітних фінансових джерел.

Структура та розмір фінансових ресурсів залежить від обсягу виробництва та його ефективності. Зв’язок між розміром фінансових ресурсів та обсягом виробництва є двояким, оскільки основним регламентуючим фактором збільшення обсягів виробництва є величина фінансових ресурсів, як і навпаки. Наприклад, недостатній розмір фінансових ресурсів веде до скорочення обсягу виробництва та неможливості його розширення, зниження рівня використання виробничих потужностей, недостатнього забезпечення матеріальними, трудовими та іншими ресурсами і, як наслідок, до ще більшого скорочення фінансових ресурсів.

Достатній розмір фінансових ресурсів забезпечує: фінансову стійкість, платоспроможність, стабілізацію обсягів виробництва, а також можливість його розширення; високий, проте не повний рівень використання виробничих потужностей; достатній рівень забезпечення організації матеріальними ресурсами, а, отже, здатність в процесі виробництва відшкодувати авансовані фінансові ресурси в обсязі, що не буде поступатися використаному.

Надлишковий обсяг фінансових ресурсів сприяє тенденції збільшення обсягів виробництва, розширення асортименту продукції, що випускається, освоєння нових видів продукції, повного використання існуючих виробничих потужностей, повного забезпечення підприємства необхідними товарно-матеріальними цінностями, що забезпечить зростання об’ємів фінансових ресурсів, проте може також вести до перевитрат та недоцільного їх використання і, до скорочення обсягів виробництва.

Утворення власного фінансового капіталу може відбуватися за рахунок зовнішніх і внутрішніх джерел власних коштів. До зовнішніх джерел належать кошти, що формуються за рахунок особистих внесків і за рахунок можливостей фінансового ринку. Це кошти засновників, що вкладаються у статутний капітал, кошти, що надходять за рахунок випуску акцій і пайові внески учасників. Також до зовнішніх джерел належать кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави - це страхові відшкодування, фінансові ресурси державного і місцевих бюджетів, що використовуються на безповоротній основі та інша безплатна фінансова допомога.

До внутрішніх джерел відносяться фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства - це прибуток та амортизаційні відрахування.

Позичковий капітал також формується із зовнішніх і внутрішніх джерел. До зовнішніх позикових коштів належать кредити банків, облігаційні позики, позики небанківських кредитних установ. До внутрішніх джерел створення позикового капіталу відносяться заборгованість за майно в оренді, реструктуризований борг за кредити, відстрочена податкова заборгованість, кредити не сплачені у строк, кредиторська заборгованість строк сплати якої ще не настав, прострочена кредиторська заборгованість.

Отже, фінансові ресурси підприємств - є грошові доходи і нагромадження, які формуються у юридичних осіб в процесі їх господарської діяльності за рахунок власних, позикових і залучених джерел фінансування і використовуються для формування активів підприємства, грошових резервів, виконання фінансових зобов'язань, стимулювання працівників, а також для здійснення інших заходів з метою забезпечення ефективності розвитку підприємства.

На відміну від проміжних підприємств, окремі господарюючі суб'єкти в рамках ведення своєї діяльності відтворюють особливу господарську поведінку, яка дозволяє поглинати ресурси кредиторів і перетворювати їх у власну дебіторську заборгованість, затягувати терміни розрахунків з наявними боргами та інше. Під впливом сукупності зовнішніх і внутрішніх чинників порушується фінансова стійкість підприємства. Майно набуває непродуктивної та неліквідної форми, фінансові ресурси підприємства використовуються нераціонально. Крім того, недостатня забезпеченість підприємства фінансовими ресурсами супроводжується низьким рівнем ефективності їх використання.

Спроможність підприємства досягти успіху на ринку залежить від ефективності управління його фінансовими ресурсами. Добре організоване управління є необхідною складовою для їх успішної роботи в умовах жорсткої конкуренції.

Склад ресурсів, їх обсяг залежать від виду та розміру підприємства, роду його діяльності, обсягів виробництва. При цьому їх обсяг тісно пов'язаний з обсягом виробництва, ефективною роботою підприємства. Чим більший обсяг виробництва і вища ефективність роботи підприємства, тим більший обсяг власних фінансових ресурсів і навпаки.

У зв’язку з реформування економічної системи України виникає практична потреба перегляду підходів щодо питань формування та використання фінансових ресурсів і зумовлює необхідність підвищення ролі фінансового управління як найважливішого елемента загальної системи управління підприємством.

Наукові дослідження, що проводяться у фінансовій сфері здійснюються через оцінку існуючих теоретичних підходів та глибокий аналіз сучасності. Наслідком цього є пошуки раціональних управлінських рішень, що дозволять удосконалити існуючі економічні системи шляхом ефективного розподілу та використання фінансових ресурсів.

1.2 Складові елементи фінансових ресурсів

Початкові фінансові ресурси, які формують статутний фонд, спрямовуються в основні та оборотні фонди. У процесі використання основних фондів формується такий вид фінансових ресурсів, як амортизаційні відрахування. Забезпечення формування оборотних фондів здійснюється за рахунок оборотних коштів.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість основних засобів, їх знос у процесі експлуатації. З цих позицій — це витрати підприємства в даному виробничому циклі. Водночас у виручці від реалізації ця сума розглядається як цільовий дохід, призначений для простого відтворення основних засобів. Саме з цих позицій амортизаційні відрахування є фінансовими ресурсами підприємства, призначеними для відтворення зношених у процесі виробництва основних засобів. По суті це поетапне повернення початкових фінансових ресурсів, вкладених в основні засоби, які можуть використовуватись у поточному році.

За економічною сутністю амортизаційні відрахування мають забезпечити просте відтворення основних засобів. У реальній дійсності потреба в коштах на вказані цілі може як перевищувати суму амортизаційних відрахувань, так і бути меншою за дану суму. На це впливає безліч чинників, насамперед ціновий. Ціни на нове обладнання та устаткування можуть бути як вищі, так і нижчі порівняно з діючими. При їх зростанні сума амортизації, нарахована виходячи з діючих цін, буде недостатньою. Навпаки, при зниженні цін надлишок амортизаційних відрахувань може бути використаний на розширене відтворення основних засобів.

Амортизація нараховується за встановленими нормативами, які мають враховувати фізичний та моральний знос основних засобів. Відомо два методи нарахування амортизації: рівномірне і прискорене. Рівномірне відрахування здійснюється за єдиним на весь період використання фондів нормативом. Прискорене списання полягає у застосуванні регресивної шкали, тобто нормативи поступово знижуються. При цьому основна частина амортизації списується за перші два—три роки. Такий підхід дає змогу досить повно врахувати моральне старіння устаткування та обладнання, яке є основним у сучасних умовах. Прискорена амортизація сприяє створенню достатніх фінансових ресурсів для своєчасного оновлення основних засобів і впровадження новітніх техніки і технологій.

Амортизаційні відрахування, як фінансові ресурси підприємства, окремо не формуються, а надходять на поточний рахунок у складі виручки від реалізації. Їх виділення здійснюється на підставі обліку на окремому бухгалтерському рахунку. Нараховується амортизація щомісячно, а використовується відповідно до установлених планів, через оплату витрат безпосередньо з поточного рахунку.

Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень — нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, упровадження новітніх технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньо- і довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими і залученими коштами.

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних і допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Частина цих коштів перебуває у незавершеному виробництві та в готовій нереалізованій продукції. До них належать також залишки грошових коштів підприємства.

Оборотні кошти, як і амортизаційні відрахування, призначені для забезпечення простого відтворення оборотних фондів, яке здійснюється як за рахунок власних оборотних коштів, так і залучених джерел — короткострокових кредитів і кредиторської заборгованості. При цьому дуже важливо встановити оптимальну структуру цих джерел. Власні кошти повинні забезпечувати мінімальну стабільну потребу, без якої процес виробництва неможливий. Установлення рівня забезпеченості підприємств власними оборотними коштами може здійснюватися шляхом їх нормування в адміністративному порядку та на основі самостійного визначення обсягів власних коштів, залучених в оборотні фонди. При самостійному встановленні обсягів власних оборотних коштів підприємство виходить зі своїх фінансових можливостей (розмірів статутного фонду) та доцільності спрямування початкових фінансових ресурсів в оборотні кошти.

У процесі виробничої і фінансової діяльності підприємства заінтересовані у збереженні та ефективному використанні власних оборотних коштів. Збереження досягається за рахунок, по-перше, їх спрямування на придбання потрібних виробничих запасів, які використовуватимуться у виробничому процесі, а не осідатимуть на складі. По-друге, за рахунок недопущення використання оборотних коштів не за призначенням. Ефективність використання забезпечується насамперед високим рівнем обіговості. Чим вищий рівень обіговості, тим менше коштів потрібно для забезпечення виробничого процесу. Обіговість визначається терміном між вкладенням коштів та їх поверненням у складі виручки від реалізації. Осідання коштів у незавершеному виробництві й нереалізованій готовій продукції — основний чинник неефективного використання оборотних коштів.

Потреба у власних оборотних коштах визначається як виробничими, так і фінансовими чинниками. Виробничі — це обсяги виробництва, тривалість виробничого циклу, періодичність закупівлі виробничих запасів, терміни реалізації продукції і форми розрахунків за неї. Зміни цих показників ведуть до необхідності коригування власних оборотних коштів. Скорочення обсягів виробництва та інших показників сприяє зменшенню потреби у власних оборотних коштах. Вивільнені ресурси можуть бути спрямовані на інші цілі. Збільшення вказаних показників веде до необхідності приросту власних оборотних коштів. Цей приріст забезпечується за рахунок власного прибутку підприємства чи наданих ресурсів.

Фінансовим чинником, що визначає потребу у власних оборотних коштах, є можливість залучення до формування оборотних фондів позичкових коштів. Ця можливість, у свою чергу, залежить від рівня самофінансування та наявності майна, яке може бути прийняте банком у заставу, а також від фінансових результатів діяльності підприємства, його стабільного становища на ринку. Чим кращі показники діяльності підприємства, тим більше у нього можливостей залучити банківські кредити й зекономити на власних оборотних коштах.

Забезпеченість підприємства оборотними коштами, як і основними фондами, безпосередньо впливає на його діяльність. Недостатність цих коштів веде до незабезпеченості виробничого процесу. Нераціональне та неефективне їх використання звужує виробничі й фінансові можливості підприємства. Втрата чи осідання оборотних коштів веде до банкрутства підприємства.

Надані фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження, адже такі кошти мають здебільшого цільовий характер.

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності. Він спрямовується насамперед на розвиток виробництва. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, тобто тих ресурсів, які постійно перебувають у розпорядженні підприємства. Крім того, за рахунок прибутку здійснюються певні поточні затрати, які податкове законодавство не дозволяє відносити на валові витрати.

Роль прибутку як фінансового ресурсу характеризується саме його використанням на розширення виробництва. В умовах ринку стабільні позиції мають тільки ті підприємства, що постійно розвиваються. Можливості ж розвитку визначаються масою отриманого прибутку.

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах:

— бюджетні інвестиції;

— бюджетні кредити;

— державні дотації;

— державні субсидії.

Бюджетні інвестиції являють собою виділення коштів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни загалом.

Бюджетні кредити є формою фінансової допомоги підприємствам у разі скрутного фінансового стану. Вони відрізняються від банківських відносно невисоким рівнем процентних ставок.

Державні дотації — це виділення коштів з бюджету на покриття збитків підприємств, як правило, у тому разі, коли збитковість є наслідком певної політики держави, наприклад цінової.

Державні субсидії — це виділення коштів з бюджету суб’єктам підприємницької діяльності на вирішення певних завдань у межах різних державних програм.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій, кредитів. Ці надані ресурси мають строго цільовий характер, котрий випливає із суті даних фондів.

Надходження з централізованих фондів відображають внутрішньокорпоративний перерозподіл фінансових ресурсів. Ці фонди створюються за рахунок прибутку структурних одиниць корпоративного об’єднання, тобто за своєю сутністю — це перерозподіл чистого прибутку. З одного боку, підприємства здійснюють відрахування у централізовані фонди, з іншого — можуть отримувати з них кошти. Тому, крім загальної суми надходжень з цих фондів, слід визначати чисті (нетто) надходження, які обчислюються як різниця між надходженнями з фондів і внесками до них.

Сальдо взаємовідносин може визначатися стосовно всіх наданих ресурсів. Кожне підприємство сплачує податки й обов’язкові платежі до бюджету та внески в цільові фонди. Однак тільки деякі з них можуть отримувати асигнування з бюджету чи надходження з фондів. При цьому, як правило, сальдо взаємовідносин від’ємне. Тому, визначаючи фінансові ресурси, надані з бюджету, цільових і централізованих фондів, слід враховувати сальдо взаємовідносин. Позитивне сальдо характеризує реально надані ресурси, від’ємне — фактичну суму вилучених коштів підприємств.

Кредити являють собою фінансові ресурси, які тимчасово перебувають у розпорядженні підприємств. Саме це визначає сферу їх використання — як правило, на тимчасові чи сезонні потреби, а також потреби, які мають циклічний характер.

Кредит існує у двох основних формах: комерційний і банківський. Комерційний — це придбання товарів чи отримання послуг з відстрочкою оплати. Подібна угода оформляється спеціальним борговим зобов’язанням — векселем. Банківський кредит полягає в отриманні позичок від банків чи інших кредитних установ.

Кредитування здійснюється з дотриманням принципів поворотності, строковості, платності, забезпеченості.

Дотримання принципів кредитування дуже важливе для обох сторін. Підприємства-позичальники за умови неухильного виконання вимог до отримання і повернення кредитів не просто заінтересовані в ефективному використанні позичених фінансових ресурсів — вони повинні його забезпечити. Кредитні установи, відповідно, не просто позичають певні кошти — вони, для забезпечення виконання встановлених принципів, спрямовують їх у найефективніші підприємства і проекти.

1.3 Показники формування та використання фінансових ресурсів підприємства

Побудова комплексу показників фінансового стану передбачає відбір відповідних груп фінансових показників, включення певних показників до відповідної групи, визначення методики їх розрахунку і оцінки.

Розглянемо окремі групи фінансових показників:

1. Показники оцінки фінансової стійкості

2. Показники оцінки ліквідності

3. Грошові потоки підприємства

4. Показники оцінки ділової активності

Ліквідність підприємства – це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов’язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності та формування залишку коштів після погашення зобов’язань перед бюджетом, страховими та іншими соціальними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує ретельного аналізу структури кредиторської заборгованості підприємства. Він здійснюється на підставі порівняння обсягу поточних зобов’язань із наявності ліквідних коштів.

Для аналізу ліквідності також доцільно розраховувати в динаміці коефіцієнти абсолютної ліквідності, покриття, поточної ліквідності, критичної оцінки, поточної заборгованості, період інкасації дебіторської заборгованості, тривалість кредиторської заборгованості, обертання матеріальних запасів, обертання постійних та усіх активів.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства та визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1) абсолютна фінансова стійкість;

2) нормально стійкий фінансовий стан;

3) нестійкий фінансовий стан;

4) кризовий фінансовий стан.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних джерел спроможне забезпечити запаси та витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на основі комплексу показників.

Розглянемо методичну послідовність аналізу ліквідності, платоспроможності та фінансової стійкості підприємства.

Будь-якого користувача фінансової звітності насамперед цікавить питання про ліквідність та платоспроможність підприємства. Для цього за даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються три наступні коефіцієнти:

1. Коефіцієнт покриття (загальної ліквідності) – Кп , що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

2. Коефіцієнт швидкої (критичної) ліквідності – Кшл , що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л), що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.

Для характеристики фінансової стійкості підприємств доцільно використовувати, в першу чергу, шість таких показників:

1. Коефіцієнт автономії (фінансової незалежності) – Кавт , що показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності.

2. Коефіцієнт фінансової стійкості – Кф.с – що показує співвідношення власних і залучених засобів, вкладених в діяльність підприємства. Характеризує здатність підприємства залучати зовнішні джерела фінансування.

3. Коефіцієнт забезпеченості власними оборотними засобами – Кзвз – показує, яка частина матеріальних оборотних активів фінансується за рахунок засобів чистого оборотного капіталу.

4. Коефіцієнт ефективності використання активів – Кеа – показує, скільки чистого прибутку має підприємство в середньому на кожну гривню загальних вкладень в його діяльність. характеризує прибутковість цього капіталу, яким володіє підприємство, незалежно від джерел його надходження.

5. Коефіцієнт ефективності використання власного капіталу (коефіцієнт прибутковості власного капіталу) – Кевк – показує, скільки чистого прибутку має підприємство в середньому на кожну гривню власного капіталу, тобто характеризує ефективність власних інвестицій.

6. Коефіцієнт співвідношення необоротних і оборотних активів – Кн/об – характеризує співвідношення необоротних і оборотних активів.

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов'язань. Аналіз грошових потоків, пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу. Це можна робити як за довгостроковий період (декілька років), так і за короткостроковий період (квартал, рік). Такий аналіз має безперечний інтерес, якщо він буде здійснений за період, що відображає певний етап в діяльності підприємства.

Аналіз потоків грошових коштів повинен здійснюватись як на основі звітних, так і планових показників (платіжного календаря). При цьому останні виступають одночасно інструментом управління грошовими потоками. Це досягається шляхом контролю за відповідністю їх реального руху до планових показників та прийняття необхідних коригуючи заходів.

Першим показником виникнення фінансових ускладнень є тенденція скорочення частки грошових коштів в складі оборотних активів підприємства при зростаючому обсязі його поточних зобов'язань і може надати точну інформацію про надлишок (недостачу) грошових коштів на підприємстві.

Для розрахунку використовуються внутрішні облікові дані про величину залишків на початок і кінець періоду на рахунках грошових коштів.

Для того, щоб зрозуміти реальних рух грошових коштів на підприємстві, оцінити синхронність надходження і витрачання грошових коштів, а також поєднати величину одержаного фінансового результату зі станом грошових коштів на підприємстві, необхідно виділити і проаналізувати всі напрямки надходження (припливу) грошових коштів, а також їх вибуття (відпливу).

Таким чином, складання Звіту про рух грошових коштів з відповідними аналітичними висновками фактично і є аналізом руху грошових потоків на підприємстві.

В умовах обмеженості ресурсів підприємцю постійно доводиться обирати оптимальні співвідношення між набором економічних ресурсів та обсягами виробництва. Передумовою такого вибору повинно бути проведення аналізу ділової активності.

Крім того, як відомо, капітал знаходиться у постійному русі, переходячи з однієї стадії в іншу. Чим швидше кошти підприємства зроблять кругообіг, тим більше продукції отримає та реалізує підприємство при одній і тій же сумі капіталу. Затримка руху коштів на будь-якій стадії призводить до уповільнення оборотності капіталу, потребує додаткового вкладення коштів та може спричинити погіршення фінансового стану підприємства.

Досягнутий в результаті прискорення оборотності ефект виражається, передусім, у збільшенні обсягу випуску продукції без додаткового залучення фінансових ресурсів. Крім того, за рахунок прискорення оборотності капіталу відбувається збільшення суми прибутку.

Таким чином, здійснюючи господарську діяльність, підприємство повинно намагатися не лише прискорити рух капіталу, але отримувати максимальну його віддачу.

2 Аналітична частина. Аналіз фінансового положення ВАТ „ДніпроАЗОТ”

2.1 Загальна оцінка фінансового стану підприємства

Загальна оцінка фінансового стану підприємства проводиться на основі агрегованого (ущільненого) балансу. Агрегований баланс будується на основі даних форми № 1 «Баланс». Актив балансу дає можливість дати загальну оцінку майна, що перебуває в розпорядженні підприємства, а також виділити в складі майна оборотні (мобільні) і необоротні (іммобілізовані) засоби. Майно це основні фонди, оборотні кошти й інші цінності, вартість яких відбита в балансі. Пасив балансу дає можливість дати загальну оцінку джерелам майна підприємства, а саме власному та позиковому капіталу (див. таблицю 2.1)

З представленого аналізу балансу видно, що загальна вартість майна підприємства збільшилась за звітний період на 418993,2 тис. грн. або на 32,5%. А саме оборотні активи зросли на 496897,5 тис. грн., дебіторська заборгованість – на 492378,4 тис. грн., грошові кошти – на 34757,5 тис. грн. Зменшилася сума необоротних активів на 77863,2 тис. грн., запасів – на 6224,3 тис. грн., та інших оборотних активів на 24014,1 тис. грн. Якщо говорити про джерела майна, то власний капітал підприємства протягом звітного періоду збільшився на 582252,6 тис. грн., а позиковий капітал зменшився на 167981,9 тис. грн.

Таблиця 2.1 – Агрегований баланс ВАТ „ДніпроАЗОТ”

| Стаття балансу | на 01.01.2004 | на 01.01.2005 | зміни за 2004 рік | на 01.01.2006 | зміни за 2005 рік | |||||||

| тис.грн | % | тис.грн | % | абсолютні, (+,-) | темп,% | с-ра змін,% | зміна питомої ваги,% | тис.грн | % | абсолютні, (+,-) | темп,% | |

| 1. Майно разом | 1288286.7 | 100.00 | 1449140.2 | 100.00 | 160853.5 | 12.49 | 100.00 | 0.00 | 1654663.2 | 100.00 | 205523 | 12.42 |

| 1.1 Необоротні активи | 715893 | 55.57 | 648599.2 | 44.76 | -67293.8 | -9.40 | -41.84 | -10.81 | 646261.5 | 39.06 | -2337.7 | -0.14 |

| 1.2 Оборотні активи | 572317.7 | 44.42 | 800506.2 | 55.24 | 228188.5 | 39.87 | 141.86 | 10.82 | 1008371 | 60.94 | 207864.8 | 12.56 |

| 1.2.1 Запаси | 63494.7 | 4.93 | 65225.7 | 4.50 | 1731 | 2.73 | 1.08 | -0.43 | 67154.2 | 4.06 | 1928.5 | 0.12 |

| 1.2.2 Дебіторська заборогованість | 477663 | 37.08 | 697438.7 | 48.13 | 219775.7 | 46.01 | 136.63 | 11.05 | 927427.9 | 56.05 | 229989.2 | 13.90 |

| 1.2.3 Поточні фінансові інвестиції | 0 | 0.00 | 0 | 0.00 | 0 | 0.00 | 0.00 | 0.00 | 0 | 0.00 | 0 | 0.00 |

| 1.2.4 Грошові кошти та їх еквіваленти | 5582.9 | 0.43 | 5389.4 | 0.37 | -193.5 | -3.47 | -0.12 | -0.06 | 10074.9 | 0.61 | 4685.5 | 0.28 |

| 1.2.5 Інші оборотні активи | 25577.1 | 1.99 | 32254.6 | 2.23 | 6677.5 | 26.11 | 4.15 | 0.24 | 3714 | 0.22 | -28540.6 | -1.72 |

| 2. Джерела майна разом | 1288286.7 | 100.00 | 1449140.2 | 100.00 | 160853.5 | 12.49 | 100.00 | 0.00 | 1654663.2 | 100.00 | 205523 | 12.42 |

| 2.1 Власний капітал | 716641.6 | 55.63 | 1104841.6 | 76.24 | 388200 | 54.17 | 241.34 | 20.61 | 1256360.6 | 75.93 | 151519 | 9.16 |

| 2.1.1 Статутний капітал | 1583.8 | 0.12 | 1583.8 | 0.11 | 0 | 0.00 | 0.00 | -0.01 | 351583.8 | 21.25 | 350000 | 21.15 |

| 2.1.2 Нерозподілений прибуток | 147560.7 | 11.45 | 264806.6 | 18.27 | 117245.9 | 79.46 | 72.89 | 6.82 | 437424.1 | 26.44 | 172617.5 | 10.43 |

| 2.1.3 Інші джерела | 567497.1 | 44.05 | 838451.2 | 57.86 | 270954.1 | 47.75 | 168.45 | 13.81 | 467352.7 | 28.24 | -371098.5 | -22.43 |

| 2.2 Позичковий капітал | 570877.5 | 44.31 | 343242.8 | 23.69 | -227635 | -39.87 | -141.52 | -20.63 | 396467 | 23.96 | 53224.2 | 3.22 |

| 2.2.1 Довгострокові зобовязання | 192566.5 | 14.95 | 232684.3 | 16.06 | 40117.8 | 20.83 | 24.94 | 1.11 | 120976.7 | 7.31 | -111707.6 | -6.75 |

| 2.2.2 Короткострокові кредити і позики | 3998.2 | 0.31 | 0 | 0.00 | -3998.2 | -100.00 | -2.49 | -0.31 | 134499.1 | 8.13 | 134499.1 | 8.13 |

| 2.2.3 Кредиторська заборогованість та інші поточні зобовязання | 374312.8 | 29.06 | 110558.5 | 7.63 | -263754 | -70.46 | -163.97 | -21.43 | 140991.2 | 8.52 | 30432.7 | 1.84 |

Стаття балансу |

зміни за 2005 рік | на 01.01.2007 | зміни за 2006 рік | зміни станом на 01.01.07 порівняно з 01.01.04 | ||||||||||

| с-ра змін,% | зміна питомої ваги,% | тис.грн | % | абсолютні, (+,-) | темп,% | с-ра змін,% | зміна питомої ваги,% | абсолютні, (+,-) | темп,% | с-ра змін,% | зміна питомої ваги,% | |||

| 1. Майно разом | 100.00 | 0.00 | 1707279.9 | 100.00 | 52616.7 | 3.08 | 100.00 | 0.00 | 418993.2 | 32.52 | 100.00 | 0.00 | ||

| 1.1 Необоротні активи | -1.14 | -5.70 | 638029.8 | 37.37 | -8231.7 | -0.48 | -15.64 | -1.69 | -77863.2 | -10.88 | -18.58 | -18.20 | ||

| 1.2 Оборотні активи | 101.14 | 5.70 | 1069215.2 | 62.63 | 60844.2 | 3.56 | 115.64 | 1.69 | 496897.5 | 86.82 | 118.59 | 18.20 | ||

| 1.2.1 Запаси | 0.94 | -0.44 | 57270.4 | 3.35 | -9883.8 | -0.58 | -18.78 | -0.70 | -6224.3 | -9.80 | -1.49 | -1.57 | ||

| 1.2.2 Дебіторська заборогованість | 111.90 | 7.92 | 970041.4 | 56.82 | 42613.5 | 2.50 | 80.99 | 0.77 | 492378.4 | 103.08 | 117.51 | 19.74 | ||

| 1.2.3 Поточні фінансові інвестиції | 0.00 | 0.00 | 0 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 | ||

| 1.2.4 Грошові кошти та їх еквіваленти | 2.28 | 0.24 | 40340.4 | 2.36 | 30265.5 | 1.77 | 57.52 | 1.75 | 34757.5 | 622.57 | 8.30 | 1.93 | ||

| 1.2.5 Інші оборотні активи | -13.89 | -2.00 | 1563.0 | 0.09 | -2151.0 | -0.13 | -4.09 | -0.13 | -24014.1 | -93.89 | -5.73 | -1.89 | ||

| 2. Джерела майна разом | 100.00 | 0.00 | 1707279.9 | 100.00 | 52616.7 | 3.08 | 100.00 | 0.00 | 418993.2 | 32.52 | 100.00 | 0.00 | ||

| 2.1 Власний капітал | 73.72 | -0.31 | 1298894.2 | 76.08 | 42533.6 | 2.49 | 80.84 | 0.15 | 582252.6 | 81.25 | 138.96 | 20.45 | ||

| 2.1.1 Статутний капітал | 170.30 | 21.14 | 351583.8 | 20.59 | 0.0 | 0.00 | 0.00 | -0.65 | 350000.0 | 22098.75 | 83.53 | 20.47 | ||

| 2.1.2 Нерозподілений прибуток | 83.99 | 8.16 | 465086.4 | 27.24 | 27662.3 | 1.62 | 52.57 | 0.81 | 317525.7 | 215.18 | 75.78 | 15.79 | ||

| 2.1.3 Інші джерела | -180.56 | -29.61 | 482224.0 | 28.25 | 14871.3 | 0.87 | 28.26 | 0.00 | -85273.1 | -15.03 | -20.35 | -15.81 | ||

| 2.2 Позичковий капітал | 25.90 | 0.27 | 402895.6 | 23.60 | 6428.6 | 0.38 | 12.22 | -0.36 | -167981.9 | -29.43 | -40.09 | -20.71 | ||

| 2.2.1 Довгострокові зобовязання | -54.35 | -8.75 | 296836.4 | 17.39 | 175859.7 | 10.30 | 334.23 | 10.08 | 104269.9 | 54.15 | 24.89 | 2.44 | ||

| 2.2.2 Короткострокові кредити і позики | 65.44 | 8.13 | 0 | 0.00 | -134499.1 | -7.88 | -255.62 | -8.13 | -3998.2 | -100.00 | -0.95 | -0.31 | ||

| 2.2.3 Кредиторська заборогованість та інші поточні зобовязання | 14.81 | 0.89 | 106059.2 | 6.21 | -34932.0 | -2.05 | -66.39 | -2.31 | -268253.6 | -71.67 | -64.02 | -22.84 | ||

У структурі власного капіталу ВАТ „ДніпроАЗОТ” відбулися такі зміни: статутний капітал збільшився на 350000 тис. грн., нерозподілений прибуток – на 317525,7 тис. грн., інші джерела зменшились на 85273,1 тис. грн.

У структурі позикового капіталу ВАТ „ДніпроАЗОТ” відбулися такі зміни: довгострокові зобов’язання збільшились на 104269,9 тис. грн., а кредиторська заборгованість та короткострокові кредити і позики зменшилися на 268253,6 та 3998,2 тис. грн. відповідно.

Для загальної оцінки фінансового стану підприємства також розраховують ряд показників, які дають можливість оцінити результати діяльності підприємства, а саме:

1. Коефіцієнт приросту майна підприємства:

![]() (2.1)

(2.1)

Де Б1, Б0 – середня величина майна за звітний і попередній періоди

![]() (2.2)

(2.2)

![]() (2.3)

(2.3)

![]() (2.4)

(2.4)

![]() (2.5)

(2.5)

![]() (2.6)

(2.6)

Із розрахунків видно, що темпи приросту майна ВАТ „ДніпроАЗОТ” уповільнилися.

2. Коефіцієнт приросту виручки від реалізації продукції:

![]() (2.7)

(2.7)

Де V1,V0 – виручка від реалізації продукції за звітний і попередній періоди

![]() (2.8)

(2.8)

![]() (2.9)

(2.9)

![]() (2.10)

(2.10)

Протягом звітного періоду темпи приросту виручки від реалізації продукції уповільнилися з 22,99 до 10,22%.

Коефіцієнт приросту виручки від реалізації продукції вище за коефіцієнт приросту майна, що свідчить про поліпшення ситуації з коштами на підприємстві проти попереднього звітного періоду.

3. Коефіцієнт приросту валового прибутку:

![]() (2.11)

(2.11)

Де ВП1, ВП0 – валовий прибуток за звітний і попередній періоди

![]() (2.12)

(2.12)

![]() (2.13)

(2.13)

![]() (2.14)

(2.14)

Протягом трьох років приріст валового прибутку підприємства ВАТ „Дніпро АЗОТ” мав чітку тенденцію до зниження. Так протягом 2005 року темпи приросту прибутку уповільнилися з 54,38 до 15,13%, а у 2006 році – темп зниження становив 22,18%.

4. Коефіцієнт приросту чистого прибутку:

![]() (2.15)

(2.15)

Де ЧП1, ЧП0 – чистий прибуток за звітний і попередній періоди

![]() (2.16)

(2.16)

![]() (2.17)

(2.17)

![]() (2.18)

(2.18)

У 2005 році спостерігалося зростання темпів приросту чистого прибутку на 24,61%. У 2006 році темп зниження становив 71,8%.

Таблиця 2.2 – Вихідні дані для визначення чинників збільшення виручки від реалізації ВАТ „Дніпро АЗОТ”

| Показники | 2004 | 2005 | 2006 |

| Середня валюта балансу | 1368710,4 | 1551898,6 | 1680971,5 |

| Виручка від реалізації | 753025,6 | 892875,65 | 1003871 |

| Ресурсовіддача | 1,82 | 1,74 | 1,67 |

Внески чинників у 2004 р. порівняно з 2005 р.:

· Екстенсивного (1551898,6-1368710,4)*1,82=333402,52

· Інтенсивного (1,74-1,84)*1551898,6=-124151,88

· Разом (333402,52-124151,88)=209250,64

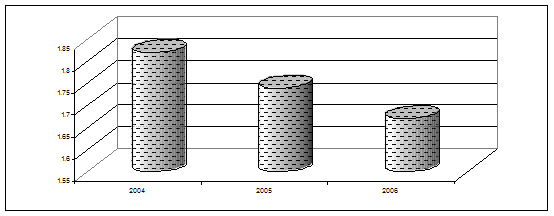

Виручка від реалізації збільшилась на 209250,64 грн. Внесок екстенсивного чинника становив 159%, інтенсивного – 59%. На збільшення виручки від реалізації продукції вплинуло збільшення валюти балансу, наявними втратами є зменшення ресурсовіддачі (рис.1), що не дозволило збільшити виручку за рахунок інтенсивного виробництва, отже підприємство зменшило ефективність вкладеного капіталу.

Рисунок 2.1. Динаміка ресурсовіддачі ВАТ „Дніпро АЗОТ”

Структура джерел фінансових ресурсів характеризується такими показниками:

1. Коефіцієнт автономії:

Коефіцієнт ав т ономії (неза л ежно с ті) — показник, нормативне значення якого більше за 0,5. Зростання коефіцієнта свідчить про збільшення фінансової незалежності підприємства, зниження ризику фінансових ускладнень у майбутньому, збільшує гарантії погашення підприємством своїх зобов’язань.

![]() (2.19)

(2.19)

де Вк – власний капітал, ВБ – валюта балансу

![]() (2.20)

(2.20)

![]() (2.21)

(2.21)

![]() (2.22)

(2.22)

![]() (2.23)

(2.23)

Протягом трьох років значення коефіцієнту збільшилось, що свідчить про збільшення фінансової незалежності підприємства, зниження ризику фінансових ускладнень у майбутньому.

2. Коефіцієнт фінансової залежності:

![]() (2.24)

(2.24)

де ПК – позиковий капітал

![]() (2.25)

(2.25)

![]() (2.26)

(2.26)

![]() (2.27)

(2.27)

![]() (2.28)

(2.28)

Коли значення наближається до 1 (100 %), це означає, що власники повністю фінансують своє підприємство. Протягом трьох років данний показник суттєво знизився, що свідчить про фінансову залежність данного підприємства.

3. Коефіцієнт фінансового ризику:

![]() (2.29)

(2.29)

![]() (2.30)

(2.30)

![]() (2.31)

(2.31)

![]() (2.32)

(2.32)

![]() (2.33)

(2.33)

Уповільнення темпів росту коефіцієнта фінансового ризику свідчить про те, що фінансова залежність підприємства до зовнішніх інвесторів зменшилась.

На основі поданих розрахунків проводимо аналіз основних статей балансу.

Таблиця 2.3 – Аналіз джерел власних коштів ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Статутний капітал | 1583.8 | 0.22 | 1583.8 | 0.14 | 351583.8 | 27.94 | 351583.8 | 26.95 | 350000 | 26.73 |

| Додатковий вкладений капітал | 0 | 0.00 | 0 | 0.00 | 0 | 0.00 | 0 | 0.00 | 0 | 0.00 |

| Інший додатковий капітал | 567101 | 79.05 | 838055.3 | 75.78 | 466956.8 | 37.11 | 466628.1 | 35.77 | -100473 | -43.27 |

| Забезпечення наступних витрат і платежів | 483.2 | 0.07 | 1048.2 | 0.09 | 1825.8 | 0.15 | 5482.4 | 0.42 | 4999.2 | 0.35 |

| Резервний капітал | 395.9 | 0.06 | 395.9 | 0.04 | 395.9 | 0.03 | 15595.9 | 1.20 | 15200 | 1.14 |

| Нерозподілений прибуток | 147560.7 | 20.57 | 264806.6 | 23.94 | 437424.1 | 34.77 | 465086.4 | 35.66 | 317526 | 15.09 |

| Доходи майбутніх періодів | 284.4 | 0.04 | 7.6 | 0.00 | 9.8 | 0.00 | 7.7 | 0.00 | -276.7 | -0.04 |

| Усього | 717409.2 | 100.00 | 1105897.5 | 100.00 | 1258196.2 | 100.00 | 1304384.3 | 100.00 | 586975 | 0.00 |

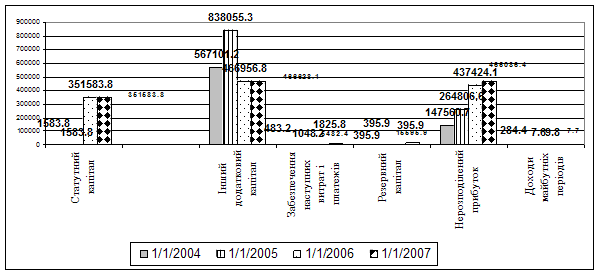

З таблиці 2.3 видно, що протягом трьох років статутний капітал, нерозподілений прибуток та наступні витрати і платежі збільшилися. Так, статутний капітал збільшився з 1583,8 тис. грн. у 2004 році до 351583,8 тис. грн. у 2007 році. Інший додатковий капітал та доходи майбутніх періодів, навпаки, мали тенденцію до зменшення. Інший додатковий капітал зменшився на 100473 тис. грн. , а доходи майбутніх періодів – на 276,7 тис. грн. Усього власні кошти підприємства ВАТ „ДніпроАЗОТ” збільшилися протягом 2004 – 2007 року на 586975 тис. грн.

Динаміка джерел власних коштів надана на рисунку 2.

Рисунок 2.2. Динаміка джерел власних коштів ВАТ „Дніпро АЗОТ”

Таблиця 2.4 – Аналіз джерел позикових коштів ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Довгострокові зобов'язання | 192567 | 33.73 | 232684.3 | 67.79 | 120977 | 30.51 | 296836.4 | 73.7 | 104269.9 | 39.94 |

| Короткострокові кредити і позики | 3998.2 | 0.70 | 0 | 0.00 | 134499 | 33.92 | 0 | 0.0 | -3998.2 | -0.70 |

| Кредиторська заборгованість та інші зобов'язання | 374313 | 65.57 | 110558.5 | 32.21 | 140991 | 35.56 | 106059.2 | 26.3 | -268254 | -39.24 |

| Усього позичкового капіталу | 570878 | 100.00 | 343242.8 | 100.00 | 396467 | 100.00 | 402895.6 | 100.0 | -167982 | 0.00 |

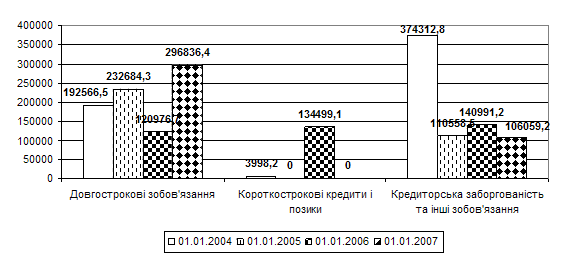

Як видно з таблиці 2.4 за 2004 – 2007 рр. позиковий капітал підприємства зменшився на 167982 тис. грн. Довгострокові зобов’язання зросли на 104269,9 тис. грн., короткострокові кредити і позики зменшились на 3998,2 тис. грн., кредиторська заборгованість – на 268254 тис. грн. Динаміка цих показників надана на рисунку 2.3

.

Рисунок 2.3. Динаміка джерел позикових коштів ВАТ „Дніпро АЗОТ”

Таблиця 2.5 – Аналіз кредиторської заборгованості ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Векселі видані | 990.0 | 0.27 | 180.8 | 0.16 | 0 | 0.00 | 0 | 0.00 | -990.0 | -0.27 |

| Кредиторська заборгованість за товари, роботи і постуги | 175074.9 | 47.14 | 15995.9 | 14.48 | 50020.6 | 35.48 | 6507.2 | 6.26 | -168567.7 | -40.87 |

| З одержаних авансів | 130993.7 | 35.27 | 2023.2 | 1.83 | 1603.9 | 1.14 | 2882.0 | 2.77 | -128111.7 | -32.49 |

| З бюджетом | 2039.2 | 0.55 | 2133.4 | 1.93 | 3919.5 | 2.78 | 3707.7 | 3.57 | 1668.5 | 3.02 |

| З страхування | 1054.1 | 0.28 | 1274.1 | 1.15 | 273.7 | 0.19 | 474.3 | 0.46 | -579.8 | 0.17 |

| З оплати праці | 2924.6 | 0.79 | 4918.6 | 4.45 | 7170.2 | 5.09 | 5908.9 | 5.69 | 2984.3 | 4.90 |

| З учасниками | 117.2 | 0.03 | 117.2 | 0.11 | 0 | 0.00 | 0.0 | 0.00 | -117.2 | -0.03 |

| Інші поточні зобов!язання | 58236.6 | 15.68 | 83863.8 | 75.89 | 78003.1 | 55.32 | 84434.1 | 81.25 | 26197.5 | 65.57 |

| Усього кредиторської заборгованості | 371430.3 | 100.00 | 110507 | 100.00 | 140991 | 100.00 | 103914.2 | 100.00 | -267516.1 | 0.00 |

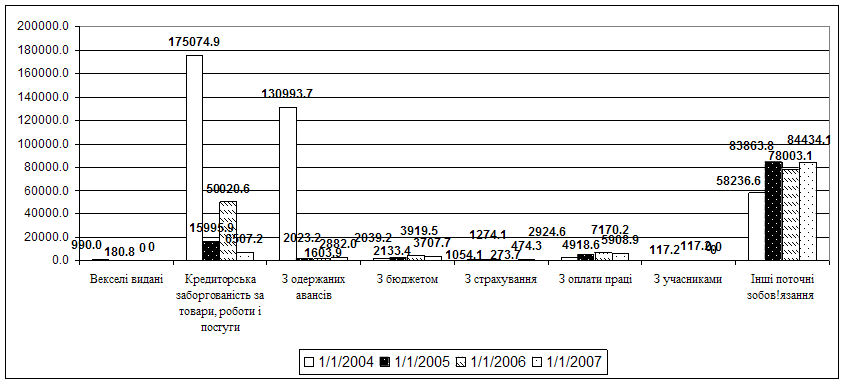

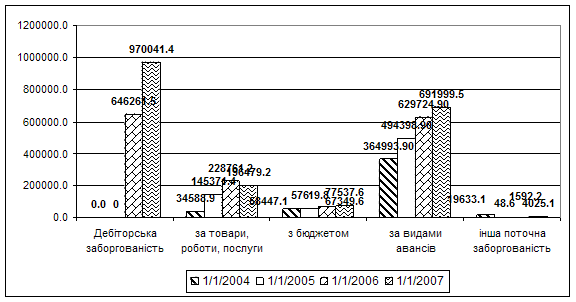

За підсумком трьох років кредиторська заборгованість досліджуваного підприємства зменшилась на 267516,1 тис. грн.

Векселі видані зменшились на 990 тис. грн., кредиторська заборгованість – на 168567,7 тис. грн. або на 40,87%, аванси зменшились на 32,49%. Інші поточні зобов’язання зросли на 65,57% або на 26197,5 тис. грн. Динаміка кредиторської заборгованості надана на рисунку 2.4.

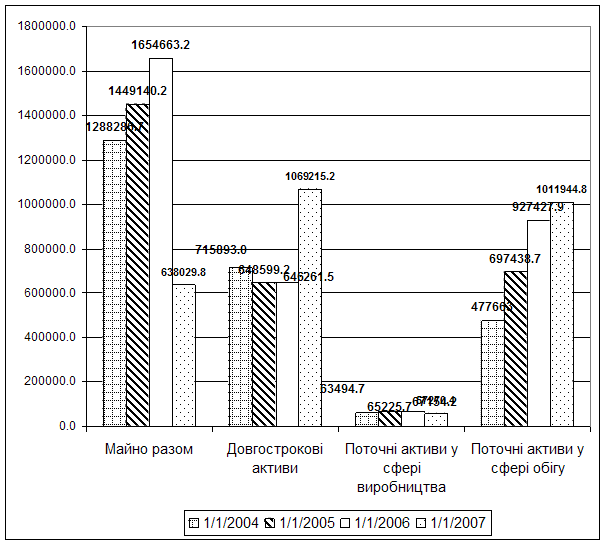

Аналіз динаміки складу і структури майна дає змогу встановити розмір абсолютного і відносного приросту або зменшення всього майна та окремих його складових. Як видно з таблиці 2.6 протягом 2004 – 2007 року майно підприємства збільшилось на 418993,2 тис. грн., з них сума збільшення поточних активів у сфері обігу становила 534281,8 тис. грн. Довгострокові активи зменшились на 18,2% або на 77863,2 тис. грн., поточні активи у сфері виробництва – на 6224,3 тис. грн. Динаміка цих показників представлена на рисунку 2.5.

Таблиця 2.6 – Динаміка і структура майна ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Майно разом | 1288286.7 | 100 | 1449140 | 100 | 1654663.2 | 100 | 1707279.9 | 100 | 418993.2 | 0.00 |

| Довгострокові активи | 715893.0 | 55.57 | 648599.2 | 44.76 | 646261.5 | 39.06 | 638029.8 | 37.37 | -77863.2 | -18.20 |

| Поточні активи у т.ч. у сфері: | 572317.7 | 44.42 | 800506.2 | 55.24 | 1008371 | 60.94 | 1069215.2 | 62.63 | 496897.5 | 18.20 |

| виробництво | 63494.7 | 4.93 | 65225.7 | 4.50 | 67154.2 | 4.06 | 57270.4 | 3.35 | -6224.3 | -1.57 |

| обігу | 477663 | 37.08 | 697438.7 | 48.13 | 927427.9 | 56.05 | 1011944.8 | 59.27 | 534281.8 | 22.19 |

Рисунок 2.4. Динаміка кредиторської заборгованості ВАТ „Дніпро АЗОТ”

Рисунок 2.5. Динаміка майна ВАТ

„Дніпро АЗОТ”

Рисунок 2.5. Динаміка майна ВАТ

„Дніпро АЗОТ”

Таблиця 2.7 – Динаміка і структура необоротного капіталу ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Довгострокові активи | 715893.0 | 100 | 648599 | 100 | 646261.5 | 100 | 638029.8 | 100 | -77863.20 | 0.00 |

| Основні засоби | 581010.6 | 81.16 | 566873 | 87.40 | 561392.3 | 86.87 | 540096.5 | 84.65 | -40914.10 | 3.49 |

| Знос | 721543.9 | 100.79 | 740167 | 114.12 | 761770.2 | 117.87 | 771259.7 | 120.88 | 49715.80 | 20.09 |

| Коефіцієнт зносу | 0.55 | 0.00 | 0.57 | 0.00 | 0.6 | 0.00 | 0.57 | 0.00 | 0.02 | 0.00 |

Продовження таблиці 2.7

| Нематеріальні активи | 13167.2 | 1.84 | 1567.2 | 0.24 | 1316.0 | 0.20 | 942.0 | 0.15 | -12225.20 | -1.69 |

| Знос | 0 | 0.00 | 0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 |

| Коефіцієнт зносу | 0 | 0.00 | 0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 |

| Незавершене будівництво | 132715.0 | 18.54 | 80124.4 | 12.35 | 82475.7 | 12.76 | 95913.8 | 15.03 | -36801.20 | -3.51 |

| Відстрочені податкові активи | 0 | 0.00 | 0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 |

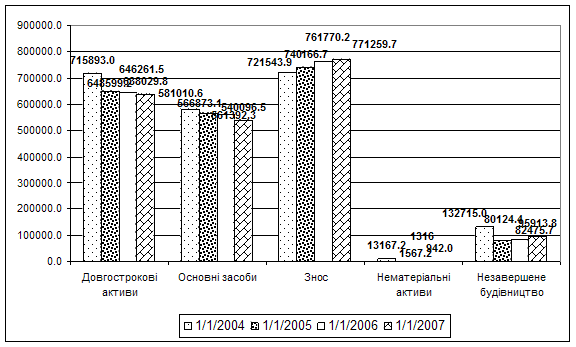

Якщо досліджувати динаміку необоротного капіталу ВАТ „ДніпроАЗОТ”, то основні засоби підприємства за три роки зменшились на 40914,1 тис. грн., довгострокові активи – на 77863,2 тис. грн., нематеріальні активи – на 12225,2 тис. грн., незавершене будівництво – на 36801,2 тис. грн. Динаміка показників представлена на рисунку 2.6.

Рисунок 2.6. Динаміка необоротного

капіталу ВАТ „Дніпро АЗОТ”

Рисунок 2.6. Динаміка необоротного

капіталу ВАТ „Дніпро АЗОТ”

Таблиця 2.8 – Динаміка і структура оборотних активів ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Оборотні активи | 572317.7 | 100 | 800506.2 | 100 | 1008371 | 100 | 1069215.2 | 100 | 496897.5 | 0.00 |

| Матеріальні оборотні активи | 63494.7 | 11.09 | 65225.7 | 8.15 | 67154.2 | 6.66 | 57270.4 | 5.36 | -6224.3 | -5.74 |

| Виробничі запаси | 22752.9 | 3.98 | 25718.6 | 3.21 | 30247.8 | 3.00 | 34256.0 | 3.20 | 11503.1 | -0.77 |

| Готова продукція | 23143.40 | 4.04 | 18206.10 | 2.27 | 22984.20 | 2.28 | 13327.8 | 1.25 | -9815.6 | -2.80 |

| Товари | 5074.9 | 0.89 | 4171.2 | 0.52 | 3562 | 0.35 | 3240.2 | 0.30 | -1834.7 | -0.58 |

| Витрати майбутніх періодів | 76 | 0.01 | 34.8 | 0.00 | 30.7 | 0.00 | 34.9 | 0.00 | -41.1 | -0.01 |

| Дебіторська заборгованість | 477663 | 83.46 | 697438.7 | 87.12 | 927428 | 91.97 | 970041.4 | 90.72 | 492378.4 | 7.26 |

| Поточні фінансові інвестиції | 0 | 0.00 | 0 | 0.00 | 0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 |

| Грошові кошти та їх еквіваленти | 5582.9 | 0.98 | 5389.4 | 0.67 | 10074.9 | 1.00 | 40340.4 | 3.77 | 34757.5 | 2.80 |

| Інші оборотні активи | 25577.1 | 4.47 | 32254.6 | 4.03 | 3714 | 0.37 | 1563.0 | 0.15 | -24014.1 | -4.32 |

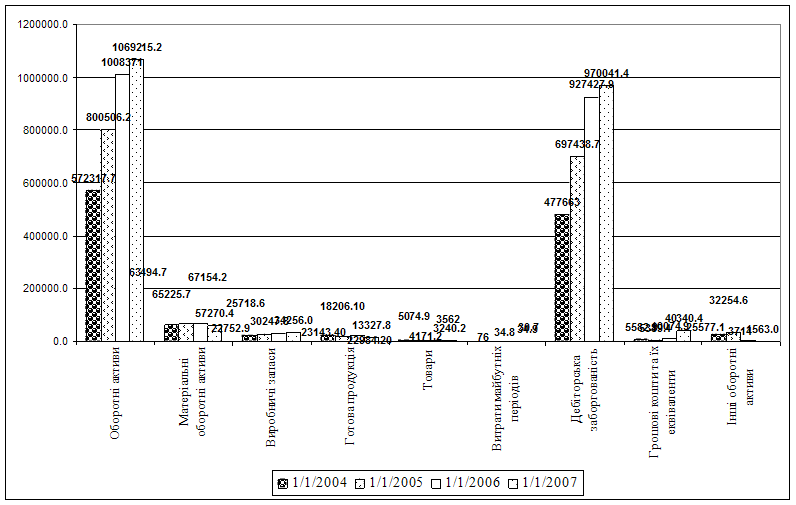

Динаміка оборотних активів протягом звітного періоду мала такий вигляд: оборотні активи ВАТ „Дніпро АЗОТ” за 3 роки зросли на 496897,5 тис. грн. Питома вага виробничих запасів збільшилась на 11503,1 тис. грн. що може свідчити про зростання виробничого потенціалу підприємства. Дебіторська заборгованість збільшилась на 7,26% грошові кошти – на 2,8% (рис. 2.7)

Дебіторська заборгованість протягом 2004 – 2006 року збільшилась на 492378,4 тис. грн., з них за товари, роботи, послуги – на 161890,3 тис. грн.; з бюджетом – на 19090,5 тис. грн. Інша поточна заборгованість зменшилась на 15608 тис. грн.. (рис. 2.8)

Рисунок 2.7. Динаміка оборотних активів ВАТ „ДніпроАЗОТ”

Таблиця 2.9 – Склад і структура дебіторської заборгованості ВАТ „Дніпро АЗОТ”

| Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | 1/1/2007 | Відхилення | |||||

| тис.грн. | % | тис.грн | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| Дебіторська заборгованість | 477663.0 | 100 | 697438.7 | 100 | 927427.9 | 100 | 970041.4 | 100 | 492378.4 | 0.00 |

| за товари, роботи, послуги | 34588.9 | 7.24 | 145371.4 | 20.84 | 228761.2 | 24.67 | 196479.2 | 20.25 | 161890.3 | 13.01 |

| з бюджетом | 58447.1 | 12.24 | 57619.8 | 8.26 | 67349.6 | 7.26 | 77537.6 | 7.99 | 19090.5 | -4.24 |

| за видами авансів | 364993.9 | 76.41 | 494398.9 | 70.89 | 629724.9 | 67.90 | 691999.5 | 71.34 | 327005.6 | -5.08 |

| із внутнішніх розрахунків | 0.0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 |

| інша поточна заборгованість | 19633.1 | 4.11 | 48.6 | 0.01 | 1592.2 | 0.17 | 4025.1 | 0.41 | -15608.0 | -3.70 |

Рисунок 2.8. Динаміка дебіторської заборгованості ВАТ „Дніпро АЗОТ”

З приведених даних можна зробити висновок що:

· протягом звітного періоду спостерігалося зростання статутного капіталу та нерозподіленого прибутку, що дало змогу підприємству розширити власні можливості по фінансуванню своєї діяльності;

· збільшилась частка оборотних виробничих фондів що позитивно характеризує майновий стан підприємства і свідчить про розвиток його виробничої діяльності;

· зменшилась частка основних засобів у валюті балансу;

· відбулося зростання суми власних джерел фінансування капіталу підприємства, тобто ВАТ „ДніпроАЗОТ” змогло більшу частину свого капіталу сформувати за рахунок власних джерел, що значно вплинуло на покращення фінансового стану підприємства.

2.2 Аналіз фінансової стійкості та ліквідності ВАТ „ДніпроАЗОТ”

Фінансова стійкість – це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

До показників фінансової стійкості підприємства відносять:

І група - для характеристики джерел формування запасів і затрат, що відображають різний ступінь охоплення джерел

1. наявність власних оборотних коштів (НВОК)

НВОК = І р ПБ + ІІр ПБ + Vр ПБ – Ір АБ

НВОК 04 = 1104820,3+1048,2+7,6-648593,1=457283

НВОК 05 = 1256360,6+1825,8+9,8-646261,5=611934,7

НВОК 06 = 1298894,2+5482,4+7,7-638029,8=666354,5

Протягом 2004 – 2006 років спостерігалася тенденція до зростання власних оборотних коштів ВАТ „ДніпроАЗОТ”. Це свідчить про стійкий стан підприємства та збільшення частки власних оборотних коштів у фінансуванні підприємства.

2. наявність власних і довгострокових позикових джерел формування запасів і затрат (ВДПД)

ВДПД = НВОК + ІІІр ПБ

ВДПД 04 = 457283+232684,3=689967,3

ВДПД 05 = 611934,7+120976,7=732911,4

ВДПД 06 = 666354,5+296836,4=963190,9

Чим вище значення показника власних і довгострокових позикових джерел, тим більш фінансово стійке, стабільне і незалежне від кредиторів підприємство. Протягом трьох років даний показник зріс на 273223,6 грн.

3. загальна величина основних джерел (ЗВОД)

ЗВОД = ВДПД + КК,

КК – короткострокові кредити

ЗВОД 04 = 689967,3+0=689967,3

ЗВОД 05 = 732911,4+134499,1=867410,5

ЗВОД 06 = 963190,9+0=963190,9

Основні джерела ВАТ „ДніпроАЗОТ” збільшилися за три роки на 95780,4 грн., що є позитивною тенденцією для даного підприємства.

ІІ група – показники забезпеченості запасів і затрат джерелами їх формування

1. надлишки або нестача власних оборотних коштів (ДНВОК)

ДНВОК = НВОК – ЗЗ,

ЗЗ – запаси і затрати

ДНВОК 04 = 457283 – 65225,7=392057,3

ДНВОК 05 = 611934,7-67154,2=544780,5

ДНВОК 06 = 666354,5-57270,4=609084,1

2. надлишки або нестача власних і довгострокових позикових джерел (ДВДПД)

ДВДПД = ВДПД-ЗЗ

ДВДПД 04 = 689967,3-65225,7=624741,6

ДВДПД 05 = 732911,4-67154,2=665757,2

ДВДПД 06 = 963190,9-57270,4=905920,5

3. надлишки або нестача основних джерел формування запасів і затрат (ДЗВОД)

ДЗВОД = ЗВОД-ЗЗ

ДЗВОД 04 = 689967,3-65225,7=624741,6

ДЗВОД 05 = 867410,5-67154,2=800256,3

ДЗВОД 06 = 963190,9-57270,4=905920,5

За підсумками всіх трьох показників підприємство ВАТ „ДніпроАЗОТ” протягом 2004 – 2006 років не відчувало нестачі власних оборотних коштів, довгострокових позикових коштів та основних джерел формування, що свідчить про його стійкий фінансовий стан.

Існує 2 способи розрахунку наявності власних оборотних коштів підприємства:

1) на основі різниці між власним та позиковим капіталом та необоротними активами:

НВОК = (ІрПб+ІІрПб+ІІІрПб+ ІVрПб) – ІрАб

2) на основі різниці між поточними активами та поточними зобов’язаннями:

НВОК = (ІІр Аб+ІІІрАб) – ІVрПб

Таблиця 2.10 – Розрахунок наявних власних оборотних коштів

| № | Показник | 1/1/2004 | 1/1/2005 | 1/1/2006 | Відхилення |

| 1 | Власний капітал | 716641,6 | 1104841,6 | 1256360,6 | 539718 |

| 2 | Забезпечення наступних витрат і платежів | 483,2 | 1048,2 | 1825,8 | 1342,6 |

| 3 | Довгострокові зобов’язання | 192566,5 | 232684,3 | 120976,7 | -71589,8 |

| 4 | Доходи майбутніх періодів | 284,4 | 7,6 | 9,8 | -274,6 |

| 5 | Необоротні активи | 715893,0 | 648599,2 | 646261,5 | -69631,5 |

| 6 | Наявність власних оборотних коштів | 194082,7 | 689982,5 | 732911,4 | 538828,7 |

| 7 | Оборотні активи | 572317,7 | 800506,2 | 1008371,0 | 436053,3 |

| 8 | Витрати майбутніх періодів | 76,0 | 34,8 | 30,7 | -45,3 |

| 9 | Поточні зобов’язання | 378311,0 | 110558,5 | 275490,3 | -102820,7 |

| 10 | Наявність власних оборотних коштів | 194082,7 | 689982,5 | 732911,4 | 538828,7 |

Відносні показники фінансової стійкості занесемо до таблиці 2.11

Таблиця 2.11 – Відносні показники фінансової стійкості ВАТ „ДніпроАЗОТ”

| Показник | Розрахунок | 31/12/2004 | 31/12/2005 | 31/12/2006 | ||||

| 1. коефіцієнт матеріальних запасів (Кз) |

|

7,01 | 9,11 | 11,64 | ||||

| 2. коефіцієнт маневреності власного капіталу (Мвк) |

|

0,41 | 0,49 | 0,51 | ||||

| 3. коефіцієнт довгострокового залучення позикових коштів (Кдк) |

|

0,17 | 0,09 | 0,19 | ||||

| 4. стабільність структури оборотних активів (Ссок) |

|

0,57 | 0,61 | 0,62 | ||||

На основі проведених розрахунків можна охарактеризувати підприємство ВАТ „ДніпроАЗОТ” як фінансово стійке.

У визначенні фінансового положення підприємства важливе місце займає аналіз ліквідності підприємства, тобто його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань.

Розрахунок ліквідності ВАТ „ДніпроАЗОТ” надано у таблиці 2.12

Таблиця 2.12 – Розрахунок ліквідності ВАТ „ДніпроАЗОТ”

| Розмір | ||||||||||

| 01.01.04 | 01.01.05 | 01.01.06 | 31.12.06 | |||||||

| Актив | ||||||||||

|

1. Найбільш ліквідні А1% |

5582,9 0,43 |

5389,4 0,37 |

10074,9 0,61 |

40340,4 2,36 |

||||||

|

2. Швидко реалізовуються А2 % |

503316,1 39,07 |

729925,9 50,37 |

931172,6 56,28 |

971639,3 56,91 |

||||||

| 3. Повільно реалізовуютьсяА3% |

63494,7 4,93 |

65225,7 4,5 |

67154,2 4,06 |

57270,4 3,35 |

||||||

| 4. Важко еалізовуютьсяА4% |

715893,0 55,57 |

648599,2 44,76 |

646261,5 39,05 |

638029,8 37,38 |

||||||

| Баланс% |

1288286,7 100 |

1449140,2 100 |

1654663,2 100 |

1707279,9 100 |

||||||

| Пасив |

|

|||||||||

| 1. Найбільш термінові зобов’язанняП1% |

3998,2 0,31 |

- 0,00 |

134499,1 8,13 |

|

||||||

| 2. Короткострокові зобов’язанняП2% |

378311,0 29,37 |

110558,5 7,63 |

275490,3 16,65 |

106059,2 6,21 |

|

|||||

|

3. Довгострокові зобов’язання П3% |

192566,5 14,95 |

232684,3 16,06 |

120976,7 7,31 |

296836,4 17,39 |

|

|||||

|

4. Постійні зобов’язання П4% |

717409,2 55,69 |

1105897,4 76,31 |

1258196,2 67,91 |

1304384,3 76,4 |

|

|||||

| Баланс% |

1288286,7 100 |

1449140,2 100 |

1654663,2 100 |

1707279,9 100 |

|

|||||

Як бачимо з таблиці 10, найбільш ліквідні активи (А1) протягом трьох років зросли на 34757,5 тис. грн. Активи, що швидко реалізовуються (А2) також збільшилися на 468323,2 тис. грн. Активи, що повільно реалізовуються мали тенденцію до зменшення і за три роки вони зменшилися на 6224,3 тис. грн. Активи що важко реалізовуються протягом звітного періоду зменшились на 77863,2 тис. грн.

Найбільш термінові зобов’язання (П1) протягом звітного періоду зменшилися на 3998,2 тис. грн. Короткострокові зобов’язання зменшились на 272251,8 тис. грн. Довгострокові зобов’язання зросли на 104269,9 тис. грн. Постійні зобов’язання зросли на 586975,1 тис. грн.

Надлишок/нестача

| 01.01.04 | Розрахунок | Сума |

| Тис. грн.% | А1 – П1 |

1584,7 0,12 |

| Тис. грн.% | А2 – П2 |

125005,1 9,7 |

| Тис. грн.% | А3 – П3 |

-129071,8 -10,02 |

| Тис. грн.% | А4 – П4 |

-1516,2 -0,12 |

А1 ≥ П1, А2 ≥ П2, А3 ≤ П3, А4 ≤ П4, тобто баланс підприємства у 2004 році не був абсолютно ліквідним.

| 01.01.05 | Розрахунок | Сума |

| Тис. грн.% | А1 – П1 |

5389,4 0,37 |

| Тис. грн.% | А2 – П2 |

619367,4 42,74 |

| Тис. грн.% | А3 – П3 |

-167458,6 -11,56 |

| Тис. грн.% | А4 – П4 |

-457298,2 -31,55 |

А1 ≥ П1, А2 ≥ П2, А3 ≤ П3, А4 ≤ П4, тобто баланс підприємства у 2005 році не був абсолютно ліквідним.

| 01.01.06 | Розрахунок | Сума |

| Тис. грн.% | А1 – П1 |

-124424,2 -7,52 |

| Тис. грн.% | А2 – П2 |

655682,3 39,63 |

| Тис. грн.% | А3 – П3 |

-53822,5 -3,25 |

| Тис. грн.% | А4 – П4 | -611934,7 |

А1 ≤ П1, А2 ≥ П2, А3 ≤ П3, А4 ≤ П4, тобто баланс підприємства у 2006 році не був абсолютно ліквідним.

| 31.12.06 | Розрахунок | Сума |

|

Тис. грн. % |

А1 – П1 |

40340,4 2,36 |

|

Тис. грн. % |

А2 – П2 |

865580,1 50,7 |

|

Тис. грн. % |

А3 – П3 |

-239566 -14,04 |

|

Тис. грн. % |

А4 – П4 |

-666354,5 -39,02 |

А1 ≥ П1, А2 ≥ П2, А3 ≤ П3, А4 ≤ П4, тобто баланс підприємства на кінець 2006 року не був абсолютно ліквідним.

Розраховуємо узагальнюючий коефіцієнт ліквідності:

![]() (2.34)

(2.34)

Дані розрахунку заносимо до таблиці 2.13

Таблиця 2.13 – Узагальнюючий коефіцієнт ліквідності ВАТ „ДніпроАЗОТ”

| Рік | Значення |

| 01.01.04 | 1,054 |

| 01.01.05 | 1,069 |

| 01.01.06 | 0,847 |

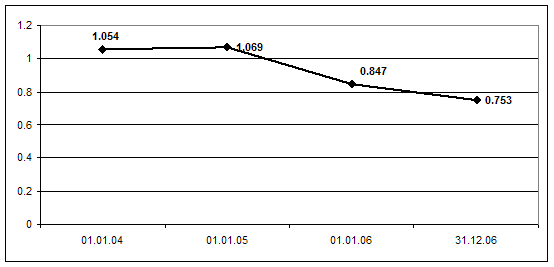

| 31.12.06 | 0,753 |

Як видно з рисунку 2.9, протягом звітного періоду Узагальнюючий коефіцієнт ліквідності ВАТ „ДніпроАЗОТ” мав тенденцію до зменшення, яке становило 0,301%.

Рисунок 2.9. Динаміка узагальнюючого коефіцієнта ліквідності ВАТ „ДніпроАЗОТ”

За даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються три наступні коефіцієнти:

1. коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.

![]() (2.35)

(2.35)

Нормативне значення показника абсолютної ліквідності повинно перевищувати 0,2.

2. коефіцієнт швидкої ліквідності показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

![]() (2.36)

(2.36)

Нормативне значення показника швидкої ліквідності повинно перевищувати 0,7.

3. коефіцієнт поточної ліквідності показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

![]() (2.37)

(2.37)

Нормативне значення показника поточної ліквідності повинно перевищувати 1.

Значення показників ліквідності заносимо до таблиці 2.14

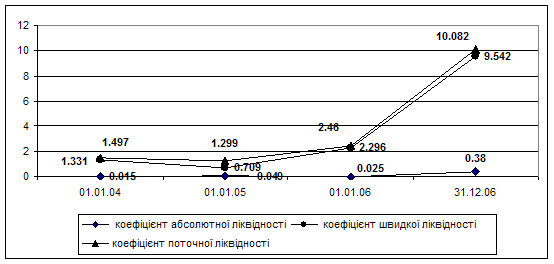

Таблиця 2.14 – Значення показників ліквідності ВАТ „ДніпроАЗОТ”

| Показник |

Норма- тивне значення |

01.01.04 | 01.01.05 | 01.01.06 | 31.12.06 |

| 1. коефіцієнт абсолютної ліквідності | 0,2 | 0,015 | 0,049 | 0,025 | 0,380 |

|

2. коефіцієнт швидкої ліквідності |

0,7 | 1,331 | 0,709 | 2,296 | 9,542 |

|

3. коефіцієнт поточної ліквідності |

1 | 1,497 | 1,299 | 2,46 | 10,082 |

Аналіз показників ліквідності дав змогу визначити, що підприємство ВАТ „ДніпроАЗОТ” спроможне погасити свої поточні зобов’язання за рахунок усіх оборотних активів на 149% - у 2004 році, 129% – у 2005, 246% – на початку 2006 року, 1008% - наприкінці 2006 року. За рахунок грошових коштів та коштів у розрахунках з дебіторами – на 133% у 2004 році, 71% – у 2005, 229% – на початку 2006 року, 954% - наприкінці 2006 року.

Надмірне значення показників ліквідності наприкінці 2006 року говорить про загальне покращення ситуації з забезпеченістю оборотними коштами і про відсутність необхідності серйозних заходів для керування ними.

Динаміка показників ліквідності наведена на рисунку 2.10.

Рисунок 2.10. Динаміка показників ліквідності ВАТ „ДніпроАЗОТ”

2.3 Аналіз грошових потоків ВАТ „ДніпроАЗОТ”

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов'язань. Аналіз грошових потоків, пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу. Це можна робити як за довгостроковий період (декілька років), так і за короткостроковий період (квартал, рік). Такий аналіз має безперечний інтерес, якщо він буде здійснений за період, що відображає певний етап в діяльності підприємства.

Таблиця 2.15 – Розрахунок суми джерел і використання коштів ВАТ „ДніпроАЗОТ” у 2005 році

| Найменування статей | На початок року | На кінець року | Джерела | Використання |

| Активи | ||||

| Нематеріальні активи | 1567,2 | 1316,0 | 251,2 | |

| Незавершене будівництво | 80124,4 | 82475,7 | 2351,3 | |

| Основні кошти | 566873,1 | 561392,3 | 5480,8 | |

| Довгострокові фінансові інвестиції | 34,5 | 34,5 | ||

| Довгострокова дебіторська заборгованість | - | 1043,0 | 1043,0 | |

| Запаси: | ||||

| виробничі запаси | 25718,6 | 30247,8 | 4529,2 | |

|

незавершене будівництво |

17129,8 | 10360,2 | 6769,6 | |

| готова продукція | 18206,1 | 22984,2 | 4778,1 | |

| товари | 4171,2 | 3562,0 | 609,2 | |

| Дебіторська заборгованість за товари, роботи, послуги | 145371,4 | 228761,2 | 83389,8 | |

| Дебіторська заборгованість за розрахунками | 552216,5 | 697074,5 | 144858 | |

| Інші види дебіторської заборгованості | 48,6 | 1592,2 | 1543,6 | |

| Грошові кошти та їх еквіваленти | 5389,4 | 10074,9 | 4685,5 | |

| Інші оборотні активи | 32254,6 | 3714,0 | 28540,6 | |

| Витрати майбутніх періодів | 34,8 | 30,7 | 4,1 | |

| Сукупні активи | 1449140,2 | 1654663,2 | 41655,5 | 247178,5 |

| Пасиви | ||||

| Статутний капітал | 1583,8 | 351583,8 | 350000 | |

| Інший додатковий капітал | 838055,3 | 487548,3 | 350507 | |

| Резервний капітал | 395,9 | 395,9 | ||

| Нерозподілений прибуток | 264806,6 | 416832,6 | 152026 | |

| Забезпечення наступних витрат і платежів | 1048,2 | 1825,8 | 777,6 | |

| Довгострокові кредити банків | 143837,9 | 8312,0 | 135525,9 | |

| Відстрочені податкові зобов’язання | 88846,4 | 112664,7 | 23818,3 | |

| Короткострокові кредити банків | - | 134499,1 | 134499,1 | |

| Поточна заборгованість за довгостроковими зобов’язаннями | 51,5 | 0,2 | 51,3 | |

| Векселі видані | 180,8 | - | 180,8 | |

| Кредиторська заборгованість за товари, роботи, послуги | 15995,9 | 50020,6 | 34024,7 | |

| Поточні зобов’язання за розрахунками | 10466,5 | 12967,3 | 2500,8 | |

| Інші поточні зобов’язання | 83863,8 | 78003,1 | 5860,7 | |

| Доходи майбутніх періодів | 7,6 | 9,8 | 2,2 | |

| Сукупні пасиви | 1449140,2 | 1654663,2 | 697648,7 | 492125,7 |

Згідно таблиці 2.15 сума джерел коштів ВАТ „ДніпроАЗОТ” у 2005 році за активами складала 41655,5 тис. грн., за пасивами – 697648,7 тис. грн. Сума використання коштів за активами складала 247178,5 тис. грн., за пасивами – 492125,7 тис. грн.

На основі таблиці 2.15 складаємо таблицю 2.16, в якій розраховуємо загальний відтік коштів, надходження коштів, чистий рух коштів та кінцеве сальдо.

Таблиця 2.16 – Звіт звірення потоків коштів ВАТ „ДніпроАЗОТ”

| Стаття | Сума |

| А) Початкове сальдо коштів | 5389,4 |

| Відтік коштів: | |

| Незавершене будівництво | 2351,3 |

| Довгострокова дебіторська заборгованість | 1043,0 |

| Виробничі запаси | 4529,2 |

| Готова продукція | 4778,1 |

| Дебіторська заборгованість за товари, роботи, послуги | 83389,8 |

| Дебіторська заборгованість за розрахунками | 144858 |

| Інші види дебіторської заборгованості | 1543,6 |

| Грошові кошти та їх еквіваленти | 4685,5 |

| Інший додатковий капітал | 350507 |

| Довгострокові кредити банків | 135525,9 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 51,3 |

| Векселі видані | 180,8 |

| Інші поточні зобов’язання | 5860,7 |

| Б) Разом відтік коштів | 739304,2 |

| Надходження коштів: | |

| Нематеріальні активи | 251,2 |

| Основні кошти | 5480,8 |

| Незавершене будівництво | 6769,6 |

| Товари | 609,2 |

| Інші оборотні активи | 28540,6 |

| Витрати майбутніх періодів | 4,1 |

| Статутний капітал | 350000 |

| Нерозподілений прибуток | 152026 |

| Забезпечення наступних витрат і платежів | 777,6 |

| Відстрочені податкові зобов’язання | 23818,3 |

| Короткострокові кредити банків | 134499,1 |

| Кредиторська заборгованість за товари, роботи, послуги | 34024,7 |

| Поточні зобов’язання за розрахунками | 2500,8 |

| Доходи майбутніх періодів | 2,2 |

| В) Разом надходження коштів | 739304,2 |

| Г) Чистий рух грошових коштів (В-Б) | 0 |

| Д) Кінцеве сальдо коштів (А+Г) | 5389,4 |

Отже, згідно таблиці 2.16 кінцеве сальдо коштів ВАТ „ДніпроАЗОТ” дорівнює 5389,4 тис. грн.

На основі таблиці 2.15 проводимо розподіл джерел і використання коштів на короткострокові та довгострокові та визначаємо окремо за цими категоріями суми надходжень та відтоку коштів підприємства.

Таблиця 2.17 – Розподіл джерел і використання коштів ВАТ „ДніпроАЗОТ”

| Джерела | Сума | Використання | Сума | |

| Довгострокові | Нематеріальні активи | 251,2 | Незавершене будівництво | 2351,3 |

| Основні кошти | 5480,8 | Довгострокова дебіторська заборгованість | 1043,0 | |

| Незавершене будівництво | 6769,6 | Грошові кошти та їх еквіваленти | 4685,5 | |

| Витрати майбутніх періодів | 4,1 | Інший додатковий капітал | 350507 | |

| Статутний капітал | 350000 | Довгострокові кредити банків | 135525,9 | |

| Нерозподілений прибуток | 152026 | Векселі видані | 180,8 | |

| Забезпечення наступних витрат і платежів | 777,6 | |||

| Доходи майбутніх періодів | 2,2 | |||

| Разом джерела | 515311,5 | Разом використання | 494293,5 | |

| Короткострокові | Товари | 609,2 | Виробничі запаси | 4529,2 |

| Інші оборотні активи | 28540,6 | Готова продукція | 4778,1 | |

| Відстрочені податкові зобов’язання | 23818,3 | Дебіторська заборгованість за товари, роботи, послуги | 83389,8 | |

| Короткострокові кредити банків | 134499,1 | Дебіторська заборгованість за розрахунками | 144858 | |

| Кредиторська заборгованість за товари, роботи, послуги | 34024,7 | Інші види дебіторської заборгованості | 1543,6 | |

| Поточні зобов’язання за розрахунками | 2500,8 | Поточна заборгованість за довгостроковими зобов’язаннями | 51,3 | |

| Інші поточні зобов’язання | 5860,7 | |||

| Разом джерела | 223992,7 | Разом використання | 245010,7 |

Далі розраховуємо мінімально необхідну суму грошей для підприємства на основі методики фінансової потреби.

Операційні витрати = 535131,8+41381,0+120634,6+735170,6=1432318

Таблиця 2.18 – Розрахунок мінімально необхідної суми грошей ВАТ „ДніпроАЗОТ”

| № | Показник | Сума |

| 1. | Операційні витрати | 1432318 |

| 2. | Обсяг реалізованої продукції за мінусом ПДВ та АЗ | 955067,9 |

| 3. | Середні залишки грошових коштів та дебіторської заборгованості | 194798,6 |

| 4. | Обертання грошових коштів, разів (р2/р3) | 5 |

| 5. | Мінімально необхідна сума грошей (р1/р4) | 286463,6 |

Отже, мінімально необхідна сума коштів для ВАТ „ДніпроАЗОТ” складає 286463,6 тис. грн.

2.4 Оцінка ділової активності ВАТ „ДніпроАЗОТ”

Ділова активність підприємства виявляється в динаміці його розвитку, досягненні цілей, які відображають натуральні та вартісні показники, в ефективному використанні економічного потенціалу, розширенні ринків збуту продукції.

Оцінка ділової активності на якісному рівні може бути отримана в результаті порівняння діяльності даної компанії з однотипними за сферою застосування капіталу підприємствами.

Активність підприємства в фінансовому аспекті проявляється насамперед в швидкості обороту його коштів, відображає ефективність роботи підприємства відносно величини авансованих ресурсів або відносно величини їх споживання в процесі виробництва.

Дослідити ділову активність можна за допомогою наступних показників:

1. Фондовіддача

Ф = ЧВ/Основні виробничі фонди

![]() (2.38)

(2.38)

![]() (2.39)

(2.39)

![]() (2.40)

(2.40)

Судячи з динаміки даного показника, ефективність використання основних виробничих фондів протягом звітного періоду зросла.

2. Оборотність активів (коефіцієнт трансформації)

Кт = ЧВ/Активи

![]() (2.41)

(2.41)

![]() (2.42)

(2.42)

![]() (2.43)

(2.43)

![]() (2.44)

(2.44)

Протягом звітного періоду оборотність активів зросла. Зростання показника оборотності активів свідчить про прискорення їх обертання, що є позитивною динамікою для підприємства.

3. Коефіцієнт оборотності оборотних коштів

![]() (2.45)

(2.45)

![]() (2.46)

(2.46)

![]() (2.47)

(2.47)

![]() (2.48)

(2.48)

Протягом звітного періоду спостерігалася тенденція до зниження обіговості оборотних коштів. Це свідчить про зниження ефективності використання оборотних коштів.

4. Оборотність запасів

![]() (2.49)

(2.49)

![]() (2.50)

(2.50)

![]() (2.51)

(2.51)

![]() (2.52)

(2.52)

Протягом звітного періоду оборотність запасів зросла на 4,43. Це може свідчити про:

-зростання виробничого потенціалу підприємства;

-прагнення за рахунок вкладів у виробничі запаси захистити грошові активи підприємства від знецінення під впливом інфляції.

5. Коефіцієнт оборотності готової продукції

![]() (2.53)

(2.53)

![]() (2.54)

(2.54)

![]() (2.55)

(2.55)

![]() (2.56)

(2.56)

Протягом звітного періоду коефіцієнт оборотності готової продукції збільшився, що може свідчити про розширення обсягів виробництва.

6. Коефіцієнт оборотності дебіторської заборгованості

![]() (2.57)

(2.57)

![]() (2.58)

(2.58)

![]() (2.59)

(2.59)

![]() (2.60)

(2.60)

Протягом звітного періоду оборотність дебіторської заборгованості знизилась, що може свідчити про зменшення реалізації продукції підприємства.

7. Коефіцієнт оборотності кредиторської заборгованості

![]() (2.61)

(2.61)

![]() (2.62)

(2.62)

![]() (2.63)

(2.63)

![]() (2.64)

(2.64)