Дипломная работа: Банківська система України: становлення та шляхи розвитку

ДИПЛОМНА РОБОТА

на тему:

„БАНКІВСЬКА СИСТЕМА УКРАЇНИ: СТАНОВЛЕННЯ ТА ШЛЯХИ РОЗВИТКУ”

Спеціальність „Фінанси”

ПЛАН

ВСТУП.. 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ.. 6

1.1 Поняття банківської системи України та її елементи. 6

1.2 Національний банк України: його роль у проведенні грошово-кредитної політики та банківського нагляду. 17

1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку 23

РОЗДІЛ 2. СУЧАСНИЙ СТАН БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ.. 40

2.1. Характерні риси та особливості розвитку банківської системи України 40

2.2 Аналіз кредитного ринку України. 51

2.3 Аналіз депозитного ринку України. 59

РОЗДІЛ 3. ШЛЯХИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ.. 69

3.1 Інституційні зміни середовища діяльності комерційних банків. 69

3.2 Іноземний капітал на банківському ринку України. 76

ВИСНОВКИ ТА ПРОПОЗИЦІЇ 81

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 85

ДОДАТКИ.. 89

ВСТУП

В умовах перехідної економіки, на етапі формування та розвитку ринкових інститутів банківська система України ще сповна не мобілізувала й не реалізувала усі властиві їй стимулюючі можливості. Нерозв’язаними залишаються проблеми: підвищення рівня капіталізації банків; ефективності функціонування банківської системи та способів оцінювання цієї ефективності; удосконалення державної стратегії розвитку банківської системи, яка б сприяла її надійній та ефективній діяльності. Відтак банківська система потребує удосконалення, розробки фундаментальних та прикладних засад її подальшого зміцнення, усунення негативних проявів, які мають місце в сучасній банківській практиці. У зв’язку з цим виникає об’єктивна необхідність проаналізувати теоретичні основи, охарактеризувати банківську систему, запропонувати практичні рекомендації для поліпшення управління її розвитком, спрямувати цей розвиток у необхідне для економіки та суспільства русло.

Значний

внесок у розробку питань теорії і практики функціонування банківської системи

здійснили зарубіжні вчені: Дж. М. Кейнс, Й. Шумпетер, А.Пігу, Дж.Герлі, Е.

Коен, Е. Шоу, М. Фрідмен, Ф. Мишкін, П. Роуз, Дж. Сінкі, А. Грязнова, Е.

Жуков, В. Колесніков, Л. Красавіна, О. Лаврушин, Ю.А. Львов. Означеній

тематиці присвячено праці вітчизняних вчених-економістів, зокрема: О. Барановського,

О. Васюренка, А. Гальчинського, О. Дзюблюка, Б. Івасіва, Г. Карчевої,

О. Кірєєва, В. Кротюка, В. Лисицького, І. Лютого, Б. Луціва, В. Міщенка,

А. Мороза,

Л. Примостки, М. Пуховкіної, М. Савлука, В. Суторміної, Р. Тиркала, С.

Циганова.

Не зменшуючи значимості наукових напрацювань в рамках загальної теорії банківської системи, досліджень стосовно зарубіжних банків, окремих проблем функціонування вітчизняної банківської системи, зокрема її платоспроможності та ліквідності, слід все ж констатувати, що залишаються недостатньо вивченими особливості, тенденції і перспективні напрями розвитку банківської системи України. В умовах трансформацій, які відбуваються в країні, вони потребують глибшого розроблення як у теоретичному, так і в методично-практичному аспектах.

Актуальність зазначених проблем, недостатній рівень вивчення економічною наукою теоретичних і дослідження практичних питань функціонування та розвитку банківської системи України в умовах перехідної економіки обумовили вибір теми дисертаційного дослідження.

Метою дипломного дослідження є обґрунтування теоретичних і науково-методологічних положень щодо функціонування банківської системи в період становлення ринкових відносин, розробка шляхів забезпечення її стабільного та ефективного розвитку.

Досягнення поставленої мети дипломного дослідження передбачає розв’язання таких завдань:

· проаналізувати сучасні методологічні підходи до питання сутності банківської системи;

· визначити критерії стабільного функціонування та сталого розвитку банківської системи перехідного типу;

· проаналізувати макроекономічні умови становлення та розвитку банківської системи України;

· визначити та розкрити основні напрями забезпечення сталого розвитку банківської системи України.

Об’єкт дослідження – банківська система України як складова національної економіки, процеси її формування і розвитку в умовах перехідної економіки та механізми регулювання.

Предмет дослідження – теоретичні і практичні проблеми становлення, функціонування та розвитку банківської системи України.

Теоретичною та методологічною основою даної дипломної роботи стали фундаментальні положення зарубіжної та вітчизняної теорії функціонування та розвитку банківської системи. Для досягнення визначеної мети залежно від складності наукових завдань застосовувався комплекс загальнонаукових методів: аналіз і узагальнення, класифікація, оцінювання; системний та порівняльний аналіз.

Дипломна робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються мета, предмет, об’єкт, завдання та методологічна база дослідження. Основна частина присвячена вивченню поставленої проблеми. У висновках сформульовано основні результати дипломного дослідження.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

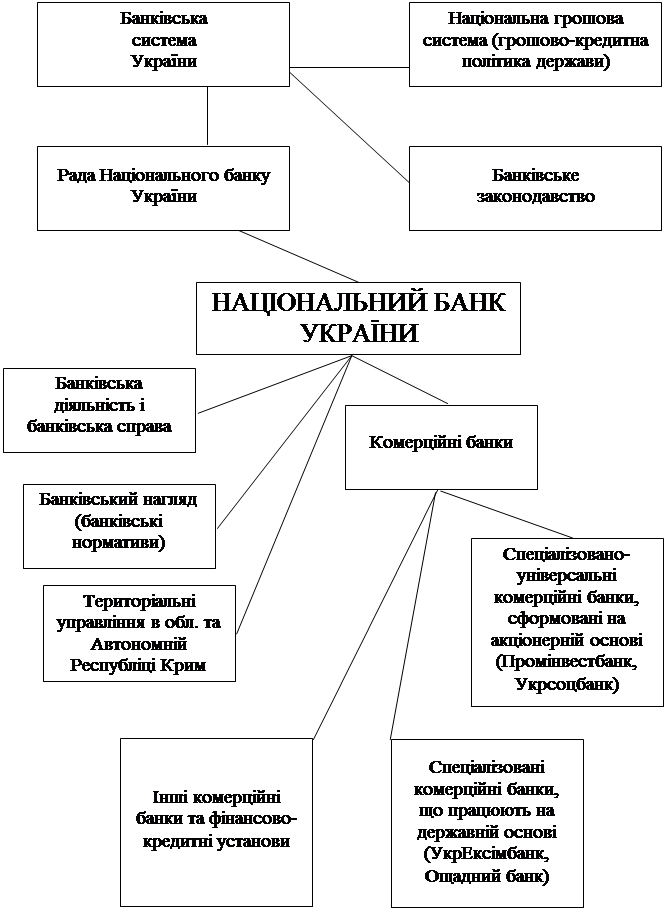

1.1 Поняття банківської системи України та її елементи

Банки є одними з найстаріших і найбільших за активами фінансових посередників. Вважають, що перші банки виросли з контор міняйлі з'явилися в епоху Відродження в італійських містах. Як правило, під банком розуміють кредитну організацію, яка має виключне право здійснювати в сукупності такі банківські операції: залучення до вкладів грошових коштів; розміщення зазначених коштів від свого імені, за свій рахунок і на власний ризик, на умовах поворотності, платності, строковості; відкриття та обслуговування банківських рахунків і здійснення розрахунків. Банківські установи, на відміну від так званих "негрошових" кредитних установ, постійно створюють фінансові активи та керують їх переміщенням [22, c.75].

Розкриваючи зміст поняття "банк", необхідно звернути увагу на триваючий процес гармонізації банківського законодавства (зокрема в межах Європейського Співтовариства), оскільки міжнародне співробітництво в галузі банківського регулювання передбачає наявність щонайменше двох механізмів його здійснення - інституційного та нормативного. Європейське співробітництво знайшло відображення в банківських директивах, обов'язковість яких як нормативно-правових документів мала своїм джерелом Римський договір 1957 р. про створення ЄЕС. У першу чергу йдеться про так звану першу банківську директиву - Директиву "Про координацію законів, правил і адміністративних положень, що регулюють організацію і ведення бізнесу кредитних організацій" від 12 грудня 1977 р. № 77/780, яка містить поняття кредитної організації. Стаття 1 Директиви визначає кредитну організацію як "підприємство, чий бізнес полягає в отриманні депозитів або інших належних поверненню грошових коштів від невизначеного кола осіб та в наданні кредитів за свій рахунок". Основною метою першої Директиви стало встановлення подібної системи контролю та ліцензування діяльності кредитної організації в країнах - учасницях ЄЕС. У той же час слід зауважити, що Директива лише дала загальне визначення кредитної організації, залишивши за кожною країною право встановлювати критерії для ліцензування діяльності кредитних установ.

Друга банківська Директива ЄС, прийнята 15 грудня 1989 р., була покликана скасувати недоліки попереднього документа і містила три основні принципи, що виражають сучасні сутнісні елементи європейського банківського законодавства: 1) єдина банківська ліцензія, основана на принципі взаємного визнання; 2) принцип контролю органів банківського нагляду держави походження; 3) принцип формулювання мінімальних стандартів пруденційного регулювання. Ці норми дістали подальший розвиток у наступних банківських директивах [32, c.115].

Україна після проголошення незалежності одним з невідкладних і пріоритетних завдань визначила реформування банківської системи та, відповідно, розробку і прийняття національного банківського законодавства. У прийнятому 20 березня 1991 р. Законі України "Про банки і банківську діяльність" банками визнавалися установи, функцією яких було кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Водночас зміни, що відбулися в національній економіці та політичному житті країни, потребували реформування банківського законодавства та врегулювання на рівні законів багатьох питань, які до того моменту залишалися врегульованими лише на рівні нормативно-правових актів НБУ. Нова редакція Закону України "Про банки і банківську діяльність", прийнята Верховною Радою України 7 грудня 2000 р., внесла істотні корективи в регулювання банківської справи. Однією з основних причин реформування банківської справи було спрямування державної політики на уніфікацію банківських стандартів та гармонізацію національного законодавства щодо законодавства ЄС.

Законодавство визначає банк як юридичну особу, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення до вкладів грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб (ст. 2).3 цього визначення випливає суть банківської діяльності та її характерні риси, розроблені теорією банківського права [32, c.116].

Банківська діяльність, яка є досить широким поняттям, має розглядатися як один з елементів фінансової діяльності держави. Слід констатувати, що в останні роки відбувся значний розвиток розуміння банківської діяльності теоретиками, що викликане, в першу чергу, новими економічними умовами розвитку суспільства, в тому числі відтворенням права приватної власності та розгляду її як повноцінної форми власності поряд із державною. Якщо свого часу Є.А. Ровинський ототожнював поняття фінансових органів та кредитних установ, то сьогодні вже не виникає проблем з поділом категорій "фінансова установа" і "кредитна організація".

Складний комплексний характер відносин, що виникають у сфері банківської діяльності, застосування імперативного та диспозитивного методів правового регулювання тягнуть за собою і теоретичні проблеми у дослідженні її правової природи та віднесенні до конкретної галузі права. Широкий спектр наукових теорій відносить правовідносини, що виникають у сфері банківської діяльності, і до фінансових, і до господарських, і до цивільних. У той же час доцільно розглядати банківські відносини, що регулюються нормами права, саме як комплексний правовий інститут.

До банківської діяльності належить комплекс із трьох основних операцій: 1) прийняття грошових вкладів від клієнтів; 2) надання клієнтам позичок і створення нових платіжних засобів; 3) здійснення розрахунків між клієнтами. Зазначені операції є базовими і утворюють первинну сферу банківської діяльності. Спираючись на поняття "базова операція", банки можна класифікувати на: а) універсальні , що виконують усі базові операції на грошовому ринку та будь-які інші, та б) спеціалізовані, що виконують лише частину базових операцій на грошовому ринку [20, c.109].

Чинне законодавство України, зокрема Закон України "Про банки і банківську діяльність", дає нормативне закріплення поняття спеціалізованого банку. Відповідно до ст. 4 Закону банки в Україні можуть функціонувати як універсальні або як спеціалізовані, зокрема ощадні, інвестиційні, іпотечні, розрахункові (клірингові)'. За банком закріплено право самостійно визначати напрями своєї діяльності і спеціалізацію за видами операцій. Відповідно НБУ регулює діяльність спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснюваних цими банками операцій.

У правовому розумінні банківська діяльність є сукупністю правових дій, що здійснюються певними суб'єктами в формі, яку вимагає закон або договір. У даному аспекті банківська діяльність становить систему постійно здійснюваних угод і операцій, що спрямовані на отримання прибутку.

Банк також слід розглядати як підприємство, але підприємство особливого виду. Якщо в діяльності звичайного підприємства гроші виконують головним чином роль засобу платежу, то в банківській діяльності самі гроші виступають у ролі товару. Ця особливість банківського підприємства робить його настільки своєрідним, що вона об'єктивно потребує спеціального правового регулювання, яке відрізняється від загального законодавства про підприємства [11, c.57].

Відповідно комерційні банки мають право здійснювати три групи угод:

1) банківські операції, які становлять безпосередній предмет діяльності;

2) угоди, які мають допоміжне значення та служать для забезпечення організаційних і матеріальних передумов роботи банку (придбання паперу, оренда приміщень тощо);

3) ряд інших небанківських угод, не заборонених законодавством, але не включених у другу групу (наприклад, заснування інших підприємств та організацій).

У сучасній теорії банківської справи при характеристиці банківських угод, як правило, застосовується поділ банківських операцій на три групи: активні, пасивні та комісійні.

Активні операції спрямовані на використання ресурсів банку (наприклад, надання кредитів, здійснення лізингових операцій).

Пасивні операції спрямовані на залучення коштів. Власний капітал банку, наявний під час його утворення, становить незначну частину його ресурсів. Головна частина - депозити клієнтів. Депозити поділяються на поточні (гроші видаються на вимогу вкладника у будь-який час) та строкові (гроші можуть бути зняті з рахунків лише через встановлений строк) [11, c.58].

Комісійні операції - це посередницька діяльність банку: обслуговування платежів клієнтів, отримання грошей за борговими зобов'язаннями (векселями, чеками), за дорученням своїх клієнтів, інкасація, зберігання валютних цінностей та цінних паперів тощо. Банківська діяльність може мати лише професійний характер і є виключною. Водночас її слід розглядати як підприємницьку діяльність, що має певну специфіку і певні, притаманні лише їй, особливі риси. Враховуючи те, що банки є суб'єктами підприємницької діяльності, вони підпадають під діяння загальних правових принципів, що визначають статус суб'єкта підприємницької діяльності, у тому числі встановлених Конституцією України, Цивільним кодексом України, законами України "Про підприємництво", "Про підприємства", "Про господарські товариства", "Про власність" тощо.

Банківське законодавство повинно забезпечувати на належному рівні регулювання банківських правовідносин, які мають цілу низку особливих ознак. Зокрема, банківським правовідносинам притаманна наявність спеціального суб'єкта - банку або кредитної організації та спеціального об'єкта - фінансових інструментів (грошей у безготівковому та готівковому вигляді, цінних паперів, валютних Цінностей). У банківських правовідносинах завжди прямо або опосередковано бере участь держава. І ще одна риса - відсутність вільного вибору у сторін щодо визначення форм правовідносин та правил їх реалізації, що дає підстави стверджувати про наявність імперативного методу правового регулювання у зазначених суспільних відносинах [8, c.201-202].

Підставами для виникнення, зміни або припинення банківських правовідносин є правові норми, що містяться у законодавчих актах, підзаконних актах (у першу чергу, це нормативні акти центрального банку); адміністративних актах (зокрема, ліцензії на банківські операції); договорах або угодах кредитно-фінансових установ як між собою, так і з клієнтами (юридичними та фізичними особами). Аналізуючи нормативно-правову базу, можна визначити низку особливостей, які характерні саме для банківського законодавства. По-перше, йдеться про міжгалузевий характер законодавства, що регулює банківську діяльність. До норм банківської сфери діяльності належать також норми публічного (конституційне, фінансове, адміністративне, господарське, кримінальне) та приватного (цивільне, цивільно-процесуальне) права. Отже, можна говорити про комплексність банківського законодавства.

Банківське законодавство - це система всіх упорядкованих певним чином нормативно-правових актів, що регулюють відносини у сфері банківської діяльності. Воно є зовнішньою формою банківського права, що відображає його внутрішню сутність (структуру) [8, c.94].

Основні джерела банківського права можна викласти в такій послідовності: Конституція (Основний Закон) України; загальні закони; спеціальні закони; укази Президента України та постанови Кабінету Міністрів України; нормативні акти Національного банку України; локальні акти кредитно-фінансових установ; міжнародні правові акти, звичаї та стандарти; банківські правила та звичаї. Свою дію нормативно-правові акти у сфері банківського права спрямовують на регулювання відносин, одним з учасників яких обов'язкового виступають банківські установи, що є елементом банківської системи країни.

Банківська система - складова фінансової системи країни, що підпадає під загальну дію економічних законів, які діють у громадянському суспільстві. Вона є внутрішньо організованою, взаємопов'язаною, має загальну мету та завдання [19, c.231].

Банківська система виступає складовою кредитної системи держави й являє собою сукупність різних за організаційно-правовою формою та спеціалізацією національних банківських установ, що Існують у межах єдиної фінансової системи та єдиного грошово-кредитного механізму в певний проміжок часу (певний історичний період).

В Україні побудовано дворівневу банківську систему, яка основана на взаємовідносинах між банками у двох площинах - по вертикалі та по горизонталі. По вертикалі - відносини підлеглості мі" центральним банком як таким, що керує, управляє і низовими ланками - комерційними банками; по горизонталі - відносини рівного партнерства між будь-якими низовими ланками. Розподіл адміністративних функцій і операцій, пов'язаних з обслуговуванням центральним банком грошового обігу, дає можливість враховувати інтереси двох категорій клієнтів - комерційних банків і урядових структур, причому перевага віддається функціям "банк банків" та управлінню діяльністю банківських установ з метою регулювання та контролю за функціонуванням ринку кредитно-фінансових послуг [19, c.232].

Банківська система України складається з Національного банку України та інших банків, що створені і діють на території України відповідно до положень Закону України "Про банки і банківську діяльність". Банки в Україні функціонують як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Банки в Україні створюються у формі акціонерного товариства, товариства з обмеженою відповідальністю або кооперативного банку. За формою власності банки можуть бути державними або такими, що основані на приватній формі власності. Зокрема, державний банк - це банк, 100 % статутного капіталу якого належать державі. Державний банк створюється за рішенням Кабінету Міністрів України, його статут затверджуються відповідною постановою уряду. При цьому в Законі про Державний бюджет України на відповідний рік передбачаються витрати на формування статутного капіталу державного банку. Кабінет Міністрів України зобов'язаний отримати позитивний висновок Національного банку України з приводу наміру заснувати державний банк. Висновок Національного банку України також обов'язковий у разі ліквідації (реорганізації) державного банку, за винятком його ліквідації внаслідок неплатоспроможності. Держава здійснює та реалізує повноваження власника щодо акцій (паїв), які їй належать у статутному капіталі державного банку, через органи управління державного банку. Органами управління державного банку є наглядова рада та правління банку. Органом контролю державного банку є ревізійна комісія, персональний та кількісний склад якої визначається наглядовою радою державного банку. В Україні, крім Національного банку України, державними банками є Ощадний банк України та Український експортно-імпортний банк. Відповідно до чинного законодавства в Україні можуть засновуватися і кооперативні банки. Вони створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки [44].

Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше 50 осіб. У разі зменшення кількості учасників і неспроможності кооперативного банку протягом одного року збільшити їх кількість до мінімально необхідної діяльність такого банку припиняється шляхом зміни організаційно-правової форми або ліквідації. Учасниками центрального кооперативного банкує місцеві кооперативні банки. В Україні у 2002 р. був створений перший кооперативний банк із місцевим статусом.

Всі інші банки, що діють в Україні, створені або у вигляді акціонерних товариств, або товариств з обмеженою відповідальністю і діють як комерційні банки. Вони можуть засновуватися резидентами України, за участю нерезидентів або лише нерезидентами (таких банків у країні нині налічується 7) [22, c.78-79].

Порядок створення, реєстрації та ліцензування банківських установ визначається Законом України "Про банки і банківську діяльність", а також положеннями НБУ, зокрема Положенням про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень; Інструкцією про порядок регулювання діяльності банків в Україні; Положенням про порядок видачі банками банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій тощо.

Одним із істотних питань, яке має розв'язати банківська система країни - це капіталізація банківських установ відповідно до встановлених нормами права вимог. Капітал покликаний захистити інтереси вкладників, він покриває збитки банку. Органи нагляду певною мірою відповідальні за збереження коштів вкладників, тому що одним із завдань НБУ є підтримка стабільності функціонування банківської системи та захист клієнтів. До капіталу мають пред'являтися дві вимоги - мінімальний розмір капіталу банку і адекватність його рівня ризику.

Законом України "Про банки і банківську діяльність" мінімальний розмір статутного капіталу визначений у таких розмірах: для місцевих кооперативних банків - 1 млн. євро; для комерційних банків, які здійснюють свою діяльність на території однієї області, - 3 млн. євро; для банків, що здійснюють діяльність на всій території України, - 5 млн. євро.

Раніше питання капіталізації та встановлення мінімальних розмірів статутних фондів комерційних банків визначалися такими актами, як: постанова Верховної Ради України від 1 лютого 1996 р. (на 1 січня 1998 р. мінімальний капітал встановлювався в сумі, еквівалентній 1 млн. екю); постанова НБУ від 30 березня 1999 р. № 147, якою цей строк був пролонгований. Постановою НБУ від 31 березня 1999 р. № 156 було визначено, що в строк до 1 липня 1999 р. банки зобов'язані забезпечити нарощування капіталу в розмірах, передбачених для збереження ліцензій на відповідні види банківської діяльності. Капіталізаційна програма НБУ, розрахована до 2007 р., визначає, що залежно від статусу фінансові установи станом на 1 січня 2004 р. повинні сформувати нові нормативи мінімального капіталу: міжрегіональні банки - 5,5 млн. євро, регіональні - 3,5 млн. євро, місцеві - 1,15 млн. євро.

Однією з особливостей функціонування національної банківської системи є висока концентрація банківського капіталу. Зокрема, більше половини капіталу зосереджено в 20 найбільших банках. Найбільший капітал за підсумками 2003 р. має АППБ "Аваль", який збільшив цей показник протягом року на 36,37% і який становить 5977,65 млн. грн.

Відповідно до вимог НБУ банки повинні створювати такі цільові фонди коштів: 1) фонд для покриття можливих кредитних ризиків; 2) фонд для покриття ризиків від сумнівної дебіторської заборгованості; 3) фонд гарантування вкладів населення; 4) фонд зниження ризиків по роботі з цінними паперами. Зазначені фонди створюють за рахунок доходів від банківської діяльності, що, з одного боку, є гарантією забезпечення інтересів клієнтів у разі неплатоспроможності банку, а з іншого - призводить до зменшення прибутків (вільних) банку і обмежує його можливості використовувати власні кошти. Водночас можна відзначити позитивну діяльність НБУ в напрямі зменшення ставок резервування.

Характеризуючи правовий статус комерційних банків, слід визначити особливе місце в банківській системі системоутворюючих банків. Згідно з Законом України "Про банки і банківську діяльність" системоутворюючий банк - це банк, зобов'язання якого становлять не менше 10 % загальних зобов'язань банківської системи. Це такі вітчизняні банки, як "Аваль", Приватбанк, Промінвестбанк, Ощадбанк, Укрексімбанк, Укрсоцбанк та УкрСиббанк.

Банківські установи можуть створювати відокремлені підрозділи - філії, відділення, представництва. Найбільшу кількість філій в Україні мають системоутворюючі банки, в першу чергу ПІБ і Ощадбанк України, що пов'язано з історичними особливостями їх утворення. Поступово зростає мережа філій великих банків. Протягом січня - червня 2002 р. мережа банківських філій збільшилася на 27 одиниць і становила 1350 філій. Тим більше, що однією з найпоширеніших форм здійснення банківської діяльності на ринках інших країн є надання банками послуг через свої зарубіжні філії. Зокрема, в Україні протягом 2003 р. особливістю стане вихід до регіонів фінансових установ з іноземним капіталом.

Поряд з окремими банками, що діють на ринку позичкових капіталів, чинне законодавство України встановлює правові підстави для створення банківських об'єднань. Приймаючи відповідні норми, автори законопроекту "Про банки і банківську діяльність" ставили за мету за рахунок створених банківських об'єднань розв'язати проблему докапіталізації банківських установ, що є однією з найгостріших в останні роки. Згідно із законодавством банки мають право створювати банківські об'єднання таких типів: банківська корпорація, банківська холдингова група, фінансова холдингова група. Крім того, банки можуть бути учасниками промислово-фінансових груп з додержанням вимог антимонопольного законодавства України [31].

Однією з умов створення банківського об'єднання є отримання попередньої згоди НБУ. Державна реєстрація об'єднання проводиться центральним банком шляхом внесення відповідного запису до Державного реєстру банків. За банком залишається право самостійного вибору об'єднання, до складу якого він готовий (або за певних умов змушений) увійти, оскільки законодавство обмежує участь у таких правових утвореннях: банк може входити лише до одного банківського об'єднання. Враховуючи принцип добровільності У створенні банківського об'єднання, так само розв'язується питання виходу з об'єднання [31].

Отже, реєстрація банків та ліцензування їх діяльності, банківський нагляд і аудит на основі аналізу звітності та економічних нормативів становлять базу для всебічного регулювання діяльності банківського сектора з боку НБУ. Слід зазначити, що одними з найістотніших рис банківського сектора України є його незначна питома вага в національній економіці та підвищена концентрація капіталу в незначній кількості банків. За умов змішаної економіки, розвитку малого і середнього бізнесу численна мережа банків різних типів є конче необхідною.

1.2 Національний банк України: його роль у проведенні грошово-кредитної політики та банківського нагляду

Центральний банк держави має бути єдиним емісійним центром, що як публічна установа держави користується монопольним правом грошової емісії на території держави. Він має бути банком держави, який зобов'язується підтримувати загальнодержавні економічні програми, якщо вони не суперечать грошово-кредитній політиці. Він також повинен бути банком банків, тобто виступати кредитором останньої інстанції, який надає банкам і фінансово-кредитним інститутам можливість рефінансування на певних умовах і у разі тимчасового дефіциту ліквідних коштів. Центральний банк також має залишатися органом банківського нагляду і контролю, який визначає необхідний рівень стандартизації і компетентності в національній кредитно-фінансовій системі.

Отже, можна говорити про подвійну правову природу центробанку, який, з одного боку, є органом державного управління у сфері банківської діяльності, а з іншого - займається господарською діяльністю.

Міжнародною банківською практикою розроблено і перевірено ряд базових факторів, що становлять умови діяльності центрального банку, до яких належать: система чинних законів, ступінь незалежності центрального банку від органів державної виконавчої влади та його взаємодія з банківською системою і кредитними установами Країни. Ці чинники вимагали свого закріплення у нормативно-правових актах, що встановлювали правовий статус НБУ та врегульовували його взаємовідносини з органами державної влади, визначали його місце в системі органів державної влади і створювали реальні правові гарантії незалежності банку при здійсненні його функцій [32, c.111].

Основна функція центрального банку держави - забезпечення стабільності національної грошової одиниці. В Україні ця норма закріплена в ст. 99 Конституції України та в Законі України "Про Національний банк України", в ст. 6 якого зазначається, що відповідно до Конституції основною функцією Національного банку є забезпечення стабільності грошової одиниці України. На виконання своєї основної функції Національний банк сприяє додержанню стабільності банківської системи, а також, у межах своїх повноважень, - цінової стабільності.

Конституція України визначила головні аспекти діяльності Національного банку як центральної ланки і керівного органу грошово-кредитної і валютної системи країни, закріпивши його автономний статус у структурах влади. Наявність владних повноважень є однією з найважливіших ознак Національного банку України, що свідчить про право центробанку встановлювати формально-обов'язкові правила поведінки і домагатися здійснення їх за допомогою передбачених законами засобів впливу. Національний банк України є центром банківської системи і виступає водночас у двох іпостасях - як орган держави, що виконує функцію забезпечення стабільності національної валюти, і як своєрідний центр самоврядування банківської системи.

Прийнятий у 1999 р. Закон України "Про Національний банк України" заклав нові підходи щодо організаційної структури та правового статусу органів управління центрального банку України. Згідно з Конституцією України та статусним законом керівними органами центробанку держави є Голова НБУ, Рада НБУ та Правління НБУ.

Національний банк організується та функціонує відповідно до загальних правових принципів, які притаманні більшості державних органів. Згідно зі ст. 22 Закону України "Про Національний банк України" до системи НБУ входять: центральний апарат, філії (територіальні управління), розрахункові палати, Банкнотно-монетний двір, фабрика банкнотного паперу, Державна скарбниця України, Центральне сховище, спеціалізовані підприємства, банківські навчальні заклади та інші структурні одиниці й підрозділи, необхідні для забезпечення діяльності Національного банку.

Розробка та впровадження грошово-кредитної політики є ключовою функцією центрального банку. Саме за допомогою її інструментів центральний банк спроможний виконувати своє основне завдання - забезпечувати стабільність грошової одиниці.

Враховуючи взаємозв'язок між незалежністю центрального банку та особливостями застосування інструментів грошово-кредитної політики, можна говорити про явний політичний вплив з боку уряду або представницьких органів чи його відсутність у визначенні інструментів монетарної політики [32, c157].

Грошово-кредитна політика являє собою визначену сукупність заходів у сфері грошового обігу та кредиту, що спрямовані на забезпечення стабільності національної валюти, стримування інфляційних процесів в економіці країни, регулювання економічного зростання, забезпечення зайнятості населення та вирівнювання платіжного балансу країни. Основоположною метою кредитно-грошової політики є допомога економіці в досягненні загального рівня виробництва, яке характеризується повною зайнятістю та відсутністю інфляції.

До основних інструментів регулювання грошово-кредитного ринку можна віднести: політику обов'язкових резервів; процентну політику (основою якої є використання облікової ставки НБУ та процентних ставок за його операціями як базової ціни національної валюти); здійснення відповідних регулюючих операцій на кредитному, валютному та фондовому ринках з метою додержання стабільності курсу національної валюти.

Відповідно до пріоритетів економічних напрямів країни центральний банк здійснює грошово-кредитну політику із застосуванням таких інструментів регулювання грошового обігу та обсягу кредитування в господарстві: непрямих методів - облікова (дисконтна) та ломбардна політика, а також політика на відкритому ринку; прямих або адміністративних методів - переоблікове контингентирування, політика обов'язкових резервів та різні селективні методи [38].

Окреме місце в забезпеченні стабільного функціонування банківської системи в цілому відводиться банківському наглядові. Банківський нагляд має базуватися на нормах спеціального банківського законодавства, що пристосоване до ринкових умов. Центральний банк завжди є провідником монетарної політики, і саме ця його функція, в першу чергу, потребує наявності сильної і пристосованої до ринкових умов банківської системи. Таким чином, завдання банківського нагляду тісно пов'язані і визначаються завданнями і функціями центрального банку як органу, що визначає і здійснює грошово-кредитну політику в державі. Крім того, банківський нагляд забезпечує додержання стандартів та нормативів суб'єктами, що контролюються банківськими законами і положеннями.

Однією з основних функцій центробанку є спрямування банківського нагляду на підтримку надійності й ефективності окремих банків, щоб забезпечити стабільність і нормальне функціонування всієї системи. Служби банківського нагляду здійснюють наглядові функції, спрямовані на оцінку й стримування численних ризиків при здійсненні комерційними банками банківських операцій для недопущення їх збитковості, неліквідності й банкрутства.

До міжнародних стандартів у сфері провадження банківського нагляду слід віднести ключові принципи ефективного банківського нагляду, що були опубліковані у серпні 1987 р. Базельським Комітетом з банківського нагляду і які стали основним джерелом рекомендацій для розробки національних банківських законодавств країн, що формували національні банківські системи або реформували їх, виходячи зі світових стандартів організації банківської справи [38].

З метою підвищення ефективності банківського нагляду і наближення його до вимог світових стандартів у жовтні 2000 р. Правління НБУ прийняло постанову про реорганізацію банківського нагляду. Нею було передбачено встановлення перехідного періоду протягом 2001 - 2005 років для підготовки виведення банківського нагляду з-під контролю НБУ і створення самостійного наглядового державного органу.

Спеціальним органом у системі НБУ, на який покладено забезпечення проведення всебічного і постійного банківського нагляду, є Генеральний департамент банківського нагляду, а також департаменти інспектування та моніторингу банків; реєстрації та ліцензування банків; реорганізації і ліквідації банків. Директори зазначених департаментів підпорядковуються директорові Генерального департаменту банківського нагляду.

Операції з банківського нагляду виконують також відділи банківського нагляду за діяльністю комерційних банків, створені в регіональних відділеннях НБУ. До складу відділу входять три сектори: сектор реєстрації та ліцензування; сектор аналізу та контролю економічних нормативів; сектор інспектування. Основним завданням відділу є здійснення контролю і нагляду за додержанням банками чинного законодавства України та нормативних актів НБУ і забезпечення функціонування банківських установ на основі принципів безпечної і стабільної діяльності.

Генеральний департамент з питань банківського нагляду співпрацює з Комісією з питань нагляду і регулювання діяльності банків. Зокрема, у 2002 р. з метою вдосконалення банківського нагляду, оптимізації розподілу функцій і обов'язків між центральним апаратом і територіальними управліннями Національного банку України щодо нагляду за банками Комісією НБУ з питань нагляду і регулювання діяльності банків було прийнято рішення від 29 січня 2002 р. № 29 про розподіл банків на групи залежно від розміру чистих активів. Із січня 2001 р. наглядова діяльність НБУ охоплює всі банки, їх підрозділи, афілійованих та споріднених осіб банків на території України та за кордоном, установи іноземних банків в Україні, а також інших юридичних та фізичних осіб у частині здійснення банківської діяльності (ч. 2 ст. 67 Закону України "Про банки і банківську діяльність"). Крім того, НБУ має право проводити перевірку осіб, які охоплюються його наглядовою діяльністю, для додержання законодавства щодо банківської діяльності. При здійсненні перевірки центральний банк має право вимагати від цих осіб подання будь-якої інформації, необхідної для здійснення перевірки. Інспектовані особи зобов'язані подавати НБУ затребувану інформацію у визначений ним строк [46].

Об'єктом перевірки Національного банку України може бути також особа, щодо якої є достовірна інформація про здійснення нею банківської діяльності без банківської ліцензії.

В Україні запроваджено змішану форму банківського нагляду, яка передбачає зосередження функцій нагляду в рамках центрального банку у тісній взаємодії з органами внутрішнього та зовнішнього аудиту. Підчас здійснення банківського нагляду Національний банк України може користуватися послугами інших установ за окремими угодами. Як і в країнах континентальної Європи, в Україні здійснення банківського нагляду відбувається із застосуванням дистанційного контролю та інспектування на місцях. Отже, метою банківського нагляду є:

- впровадження, підтримка та розвиток широкого кола фінансових послуг в інтересах функціонування банківської системи та економіки держави в цілому;

- забезпечення ефективної та надійної роботи банків, їх спроможності задовольняти потреби, вимоги та претензії своїх клієнтів;

- забезпечення відповідності діяльності банківської системи грошово-кредитній політиці центробанку, враховуючи той фактор, що регулювання може суперечити меті їх діяльності;

- забезпечення додержання законів, нормативно-правових актів Національного банку України, якими встановлено правила, що передбачають відповідний рівень професіоналізму та компетентності ведення банківської справи.

1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку

З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банківську діяльність”, який, в цілому, відповідає міжнародним стандартам у сфері банківського регулювання, у тому числі, рекомендаціям Базельського комітету з банківського нагляду та директивам Європейського Союзу (ЄС) з питань координації діяльності кредитних установ. Цей закон ви-значив і врегулював основні засади створення, реорганізації, діяльності, відновлення платоспроможності та ліквідації банків, здійснення нагляду за ними, а також порядку застосування до них відповідних заходів впливу. Таким чином, його можна розглядати як рамковий законодавчий акт, що визначив ключові засади функціонування банківської системи України.

Між тим, як засвідчила практика застосування даного закону, його положення щодо окремих аспектів банківської діяльності потребують подальшого розвитку і деталізації в окремих спеціальних законах та нормативно-правових актах. Частково ці заходи були здійснені. Зокрема, 5 квітня 2001 р. був прийнятий Закон України “Про платіжні системи і переказ грошей в Україні”, який вперше на законодавчому рівні врегульовав питання здійснення розрахунків в Україні (у тому числі, банківськими установами), а також вперше визначив правовий статус електронних платіжних документів. 20 вересня 2001 р. був прийнятий Закон України “Про Фонд гарантування вкладів фізичний осіб”, який вперше в Україні запровадив схему гарантування вкладів населення в банках як засіб підвищення довіри населення до банків і сприяння додатковому залученню коштів в економіку країни. Крім того, протягом 2000-2001 років Національним банком України здійснено значний обсяг правотворчої роботи, спрямованої на приведення у відповідність своєї нормативно-правової бази до положень Закону України “Про банки і банківську діяльність”.

Однак, існують всі підстави стверджувати, що банківське законодавство України не може вважатись сформованим у повному обсязі - відповідати сучасним вимогам економічного розвитку. Нагальною потребою у контексті поглиблення економічних реформ залишається подальше вдосконалення банківського законодавства України у напряму його гармонізації з банківським законодавством провідних розвинених країн світу і, зокрема, ЄС. Правовою підставою для такої роботи є положення указів Прези-дента України від 24 лютого 1998 р. “Про забезпечення виконання Угоди про партнерство і співробітництво між Україною та Європейськими Співтовариствами і вдосконалення механізму співробітництва з Європейськими Співтовариствами” і від 11 червня 1998 р. “Про затвердження Стратегії інтеграції України до Європейського Союзу”.

Угода про партнерство і співробітництво між Україною і Європейським Союзом є основоположним документом, який визначає зобов’язання України щодо адаптації банківського законодавства України зі стандартами правового регулювання банківської діяльності в країнах ЄС. В цьому плані на сучасному етапі становлення банківського законодавства України і на найближчу перспективу основними юридичними проблемами, що потребують нормативного врегулювання, є необхідність систематизованого підходу до визначення законодавчих стимулів для створення розвинутого ринку кредитних ресурсів, комплексної та внутрішньої структурованої системи нагляду за всією сукупністю фінансових посередників у частині здійснення ними банківських операцій, а також правових механізмів підвищення рівня капіталізації банків.

Регулювання кредитних правовідносин в Україні здійснюється на основі положень Цивільного кодексу України, Закону України “Про банки і банківську діяльність” та нормативно-правових актів Національного банку України, зокрема, положення “Про кредитування”, затвердженого постановою Правління Національного банку України № 246 від 28 вересня 1995 р. Як відомо, норми чинного Цивільного кодексу України щодо відносин позики і кредитування (глави 32, 33) мають архаїчний характер і не відповідають сучасним потребам. Свого часу вони були значною мірою спрямовані на врегулювання порядку надання державними банками кредитів державним підприємствам та організаціям і не були пристосовані до ринкових умов господарювання. Положення Національного банку України “Про кредитування” також не забезпечує належного регулювання кредитних відносин, враховуючи, що цей аспект має статус підзаконного, що визначає лише деякі організаційні аспекти кредитування і не має концептуального характеру.

Закон “Про банки і банківську діяльність” запровадив новий підхід до юридичного змісту кредиту в банківській діяльності. Концептуально він полягає у переході від регулювання суто кредиту у розумінні Цивільного кодексу України, що надається на підставі кредитного договору, до регулювання всіх без винятку кредитних операцій банків.

У загальнотеоретичному плані кредит можна визначити як надання однією особою іншій грошових коштів чи майна, визначеного родовими ознаками, на умовах строковості, платності і повернення. За своїм правовим змістом кредитні відносини можуть включати досить широкий спектр господарських операцій, у тому числі: банківський кредит, позику, комерційний кредит, поворотну фінансову допомогу, лізинг, факторинг, операції з врахування векселів тощо. Ключовим моментом в регулюванні господарських операцій, пов’язаних з кредитуванням, є визначення джерел і суб’єктів кредитних відносин. У цьому аспекті суттєвою є відмінність між банківським кредитом та іншими видами позики. Позики надаються суб’єктами господарювання за рахунок їх прибутку, котрим вони вправі вільно розпоряджатися на свій розсуд, у тому числі шляхом надання грошових коштів чи майна, придбаного за рахунок прибутку, іншим особам на умовах строковості, платності і повернення. У той же час банківський кредит надається банками за рахунок залучених коштів, тобто коштів вкладників та інших кредиторів банків.

Відповідно до Закону “Про банки і банківську діяльність” одним з основних пріоритетів регулювання діяльності банків як специфічних господарських утворень, що оперують чужими коштами, є захист прав вкладників. З цієї точки зору не існує принципової різниці в тому, яким чином банк надає кошти іншій особі-позичальнику — у вигляді кредиту, лізингу, факторингу, врахування векселів, операцій з цінними паперами тощо. Всі ці операції та подібні ним є формою кредитування банком позичальника і створюють ризики для вкладників банку. Виходячи з цього, концепція регулювання всього комплексу кредитних операцій банку і нагляду за ними вбачається найбільш оптимальним підходом у контексті регулювання банківської діяльності.

Враховуючи положення статей 47, 49 закону “Про банки і банківську діяльність”, під кредитною слід розуміти одну з нижченаведених операцій банку:

а) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик (здійснюється виключно банками на підставі банківської ліцензії);

б) організація купівлі та продажу цінних паперів за дорученням клієнтів;

в) здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

г) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

д) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

е) лізинг.

Незважаючи на цивільно-правові особливості кожної з вищенаведених банківських операцій, існує один визначальний критерій, який дозволяє їх систематизувати як кредитні операції, а саме — при здійсненні будь-якої з них банк на певний час набуває прав кредитора стосовно іншої особи, а в останньої виникає або може виникнути у майбутньому кредиторська заборгованість перед банком. Саме такий підхід до визначення поняття “кредитні операції” в контексті банківського регулювання зумовлений тим, що будь-яка дебіторська заборгованість банку (незалежно від цивільно-правового інструменту, за яким вона виникла), безпосередньо впливає на фінансову стабільність банку і його спроможність виконувати свої зобов’язання перед вкладниками та іншими кредиторами. Тому ця заборгованість є об’єктом банківського регулювання і, виходячи саме з цього визначення поняття “кредитні операції”, мають визначатися відповідні економічні нормативи для банків.

Регулювання кредитних операцій має грунтуватися на поєднанні інтересів банку, його акціонерів, вкладників та позичальників із врахуванням загальнодержавних інтересів. Поєднання цих інтересів неможливе без законодавчого закріплення принципу підвищеної відповідальності позичальника за повернення кредиту і закріплення вимог для за-побігання підвищенню кредитних ризиків. Ця проблема виходить за межі сфери застосування Закону “Про банки і банківську діяльність”. На нашу думку, вона має бути предметом регулювання спеціального закону — “Про банківський кредит” або “Про кредитні операції банку”.

Необхідно констатувати, що чинне правове регулювання кредитних відносин не відповідає вимогам сьогодення і не має системного характеру, а отже, і не забезпечує належним чином стале функціонування і розвиток ринку кредитних ресурсів України. Тому на даний момент виникає об’єктивна необхідність у законодавчому забезпеченні банківських кредитних відносин. Відповідний закон має встановити спеціальний правовий режим банківського кредитування, визначити економічні, правові і організаційні основи здійснення кредитних операцій банками, створити юридичні передумови для зниження кредитних ризиків і повернення кредитних коштів позичальниками. Актуальною проблемою регулювання кредитних операцій банків, що має бути вирішена у нормативному порядку, є визначення порядку здійснення переддоговірних кредитних відносин.

Закон України “Про банки і банківську діяльність” (стаття 49) і Положення “Про кредитування” передбачають необхідність здійснення аналізу кредитоспроможності позичальника, оцінки кредитних ризиків і перевірки забезпечення. Однак чинне законодавство України не визначає конкретних зобов’язань банку здійснити певні заходи з цією метою в межах переддоговірних відносин. Порядок проведення переддоговірних відносин з приводу надання банком кредиту фактично залишається неврегульованим у системному вигляді. Тому з метою забезпечення виконання основних принципів банківського кредитування (у тому числі забезпечення прав та інтересів банків та їх вкладників) необхідно закріпити конкретні вимоги до порядку здійснення між банком і позичальником переддоговірних відносин. Встановлення таких вимог можна здійснити на законодавчому рівні у межах запропонованого вище акту про банківський кредит.

Існуюча міжнародна банківська практика свідчить про те, що одним з ключових механізмів вирішення проблеми погашення кредиту є вжиття банком комплексу заходів для мінімізації кредитних ризиків з метою надання кредиту лише тому позичальнику, який здатний виконати свої зобов’язання. З огляду на ризики, які притаманні підприємницькій діяльності, у цілому, і банківській, зокрема, є очевидним той факт, що застосування даного механізму дозволяє досягти очікуваного ефекту щодо погашення кредиту саме шляхом обмеження кредитних ризиків банку і запровадження належних передумов для захисту прав і інтересів банків та їх вкладників.

Створення умов і гарантій для погашення кредиту забезпечується саме на етапі здійснення банком і позичальником переддоговірних відносин як важлива стадія укладання кредитного договору. Для прийняття рішення про укладення кредитного договору банк має здійснити всі необхідні заходи для того, щоб впевнитись, що надані кредитні кошти будуть повернені вчасно і у повному обсязі.

Основним правовим наслідком переддоговірних відносин є встановлення рівня відповідності особи позичальника певним кваліфікаційним вимогам банку, а також визначення кредитного ризику. Усвідомлення банком в результаті здійснення переддоговірних відносин рівня кредитного ризику за кожною кредитною операцією дозволяє прогнозувати сукупні ризики неповернення кредитів у діяльності цього банку. Для запобігання критичних кредитних ризиків, що загрожують платоспроможності банку банк має створити умови і гарантії, які базуються на комерційному розрахунку. Переддоговірні відносини визначальним чином забезпечують ефективність виконання конкретного кредитного договору, а також погашення відповідного кредиту. Перспективи укладення кредитного договору перебувають у прямій залежності від стану виконання сторонами переддоговірних відносин.

Таким чином, переддоговірні відносини між банком і позичальником можна визначити як їх взаємні зобов’язання з приводу можливості укладення кредитного договору, що спрямовані на забезпечення передумов погашення потенційним позичальником кредиту. Правове врегулювання порядку виникнення переддоговірних відносин можливо здійснити шляхом нормативного закріплення вимог щодо їх основних етапів, зокрема:

а) попередні переговори щодо можливості надання кредиту;

б) подання позичальником в банк заяви та інших документів на отримання кредиту;

в) визначення правоздатності та повноважень позичальника;

г) оцінка банком кредитоспроможності позичальника та ефективності об’єкту кредитування;

д) перевірка запропонованого позичальником забезпечення за кредитним договором;

ж) аналіз кредитної історії і ділової репутації позичальника;

з) оцінка кредитних ризиків, пов’язаних з наданням кредиту;

е) згода або відмова банку на надання кредиту. Актуальною також є вирішення проблеми розробки єдиної методики щодо оцінки кредитних ризиків, кредитоспроможності і правоздатності позичальника, кредитної історії і ділової репутації позичальника.

Для подальшого розвитку банківської системи важливе значення має запровадження вдосконалених механізмів забезпечення виконання зобов'язань. Статтею 49 Закону України “Про банки і банківську діяльність” встановлено, що банк зобов’язаний при наданні кредиту дотримуватися принципу забезпечення. Однак проблема забезпечення виконання зобов’язань виходить за межі кредитування і поширюється практично на всі види активних операцій банку.

У цивільно-правовому контексті під способами забезпечення виконання зобов’язань розуміють додаткові забезпечувальні заходи, які мають спеціальний (додатковий) характер і дають можливість досягти виконання незалежно від того, чи заподіяні кредиторові збитки і чи є у боржника майно, на яке можна звернути стягнення. Забезпечення є основоположним принципом для захисту прав і інтересів банку та інших кредитодавців.

Забезпечення може здійснюватись різними способами, під якими слід розуміти передбачені законодавством чи договором спеціальні заходи майнового характеру, які стимулюють належне виконання боржником зобов’язань шляхом встановлення додаткових гарантій задоволення вимог кредиторів. У прикладному значенні “забезпечення” означає наявність у кредитодавця прав реалізувати предмет забезпечення кредиту з метою адекватного відшкодування заборгованості позичальника і збитків кредитодавця за кредитним договором у разі неспроможності позичальника повністю або частково погасити кредит відповідно до умов кредитного договору.

У сфері кредитних відносин у відповідності до пункту 22 Положення “Про кредитування” застосовуються такі способи забезпечення як: неустойка (штрафи, пені), застава, поручительство, гарантія. Оскільки неустойка є санкцією за невиконання або неналежне виконання договірних зобов’язань, її особливість полягає у тому, що її стягнення не звільняє боржника від виконання в натурі забезпеченого нею зобов’язання. Виходячи з цього, необхідно законодавчо встановити, що неустойка може застосовуватися як спосіб забезпечення при наданні кредиту лише у поєднанні з іншим засобом забезпечення виконання зобов'язань.

Найпоширенішим у банківській практиці способом забезпечення, як відомо, є застава. Згідно Закону України “Про заставу” кредитор має право в разі невиконання боржником забезпеченого заставою зобов’язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами. Застава є єдиним способом забезпечення, що має відповідний механізм реалізації у відповідності до закону “Про заставу”. Тому ефективність правового регулювання відносин щодо застави має суттєве значення для забезпечення ефективності діяльності банку, оскільки застава на даний момент є основною формою забезпечення позичальником виконання своїх зобов’язань перед банком. З огляду на потреби практики є доцільним застосувати комплексний підхід до врегулювання проблем забезпечення кредитів шляхом прийняття спеціального закону “Про забезпечення виконання зобов’язань”, в основу якого можна покласти такі концептуальні підходи:

а) цей закон застосовується до регулювання правовідносин, що виникають на підставі договору і стосуються надання майна та майнових прав у забезпечення належного виконання зобов’язань. Такий підхід підкреслює більш широкий та узагальнений зміст концепції забезпечення і передбачає охоплення ширшого спектру майна, яке може бути предметом забезпечення, ніж того, що може бути предметом застави у відповідності до чинного законодавства України;

б) даний законодавчий акт має визначати черговість задоволення вимог забезпечених сторін за рахунок предмета забезпечення, процедуру розкриття інформації і внесення повідомлень про забезпечення (оприлюднення забезпечення) та правові засади звернення стягнення на предмет забезпечення. Його дія має поширюватись також на угоди уступки вимоги кредитора, купівлі-продажу з правом утримання товару продавцем чи повернення продавцю права власності на цей товар, лізингу (оренди) чи будь-які інші угоди, незалежно від їх форми і назви, які спрямовані на забезпечення виконання основного зобов’язання майном;

в) предметом забезпечення може бути будь-яка власність, матеріальна або нематеріальна, існуюча або майбутня, рухоме чи нерухоме майно, речі або права (земля, будівлі, житлові приміщення, залишки коштів на рахунках в банках та в інших фінансово-кредитних установах, корпоративні документи та ін.);

г) забезпечення є речовим правом, за допомогою якого має досягатись виконання основного зобов’язання. Забезпеченими можуть бути будь-які види зобов’язань, включаючи існуючі та майбутні, прийняті під умовою та безумовні, подільні та неподільні, чітко визначеного чи змінюваного розміру, виражені в національній чи іноземній валюті, а також зобов’язання вчинити певні дії чи утриматися від їх вчинення. Забезпечення повинно покривати основне зобов’язання у всіх його вимірах і проявах. Забезпечене зобов’язання включає в себе нараховані, але не сплачені відсотки, витрати, здійснені кредитором у зв’язку з вступом у володіння та продажем предмета забезпечення після невиконання або неналежного виконання боржником основного зобов’язання;

д) предметом забезпечення може бути майно, яке індивідуально визначене або визначене родовими ознаками чи наділене універсальними ознаками для даного роду активів. Дійсні права боржника на предмет забезпечення можуть бути реалізовані ним в будь-який спосіб, включаючи продаж відповідного майна, його передачу в лізинг (оренду) чи в забезпечення іншого зобов’язання. Якщо боржник вчиняє подібні дії, право вимоги забезпеченої сторони продовжує поширюватися на предмет забезпечення, включаючи доходи (надходження) від початкового предмета забезпечення;

ж) забезпечення є дійсним і підлягає виконанню за умов, що договір про забезпечення вступив в силу, боржник має законні права на предмет забезпечення та існує основне зобов’язання. Не повинно вимагатися укладення договору про забезпечення у нотаріальній формі, оскільки цей захід лише звужує свободу укладення договору і збільшує витрати на його оформлення. Договір про забезпечення має містити опис предмета забезпечення, бути описаний в договорі про забезпечення шляхом визначення його класу, типу, виду та ін.;

з) забезпечення вважається оприлюдненим на момент, коли повідомлення про створення забезпечення внесено до реєстру. Пропонується на базі існуючих реєстрів застав створити єдиний реєстр забезпечень та прав вимоги на майно. У відповідності до міжнародних стандартів слід також змінити спосіб функціонування цього реєстру з механізму реєстрації, який по суті є дозвільним способом, на механізм внесення повідомлень, який не передбачає надання реєстраційного дозволу, а вимагає внесення інформації про забезпечення до реєстру за фактом її подання. Внесене до реєстру повідомлення визначає пріоритет забезпечення та вимог забезпеченої сторони на відповідне майно;

е) ефективність забезпечення обумовлене існуванням дійової системи звернення стягнення на предмет забезпечення. Зокрема, може бути запропонований позасудовий механізм прийняття рішення про звернення стягнення на підставі рішення приватного арбітражу (третейського суду). У будь-якому разі, якщо боржник не виконує або неналежним чином виконує основне зобов’язання, забезпечена сторона вправі вступити у володіння предметом забезпечення і реалізувати його для задоволення своїх вимог.

Важливим напрямом вдосконалення законодавства про банки і банківську діяльність є розмежування повноважень по нагляду за ринком фінансових послуг. 12 липня 2001 р. був прийнятий Закон України “Про фінансові послуги та державне регулювання ринків фінансових послуг”, предметом регулювання якого є надання фінансових послуг і контроль за діяльністю фінансових установ. Згідно положень цього акту фінансовою установою є юридична особа, яка надає одну чи декілька фінансових послуг. До таких установ належать банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші особи, виключним видом діяльності яких є надання фінансових послуг.

Під фінансовою послугою в законі розуміються операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, — і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів. Згідно статті 4 зазначеного закону до фінансових послуг, зокрема належать операції, які у відповідності до статті 47 Закону України “Про банки і банківську діяльність” є банківськими, а саме: 1) випуск платіжних документів, платіжних карток, дорожніх чеків та/або їх обслуговування, кліринг, інші форми забезпечення розрахунків; 2) довірче управління фінансовими активами; 3) діяльність з обміну валют; 4) залучення фінансових активів із зобов'язанням щодо наступного їх повернення (прийом депозитів); 5) фінансовий лізинг; 6) надання коштів у позику, в тому числі і на умовах фінансового кредиту; 7) надання гарантій та поручительств; 8) переказ грошей; 9) торгівля цінними паперами; 10) факторинг;

Операції, зазначені в пунктах 4 і 6 віднесені законом “Про банки і банківську діяльність” до виключно банківських операцій. Тобто до сфери регулювання цього Закону належать, у тому числі банки і банківські операції. В статті 21 закону визначені органи, які здійснюють державне регулювання ринків фінансових послуг щодо: а) ринку банківських послуг — Національний банк України; б) ринків цінних паперів та по-хідних цінних паперів — Державна комісія з цінних паперів та фондового ринку; в) інших ринків фінансових послуг — спеціально уповноважений орган виконавчої влади у сфері регулювання ринків фінансових послуг.

Отже, у відповідності до закону "Про фінансові послуги та державне регулювання ринків фінансових послуг" має бути визначений орган (ймовірно, що ним буде Державна комісія з регулювання ринку фінансових послуг), на який будуть покладені наглядові функції. Статтею 22 закону передбачено, що Національний банк України, Державна комісія з цінних паперів та фондового ринку і уповноважений орган зобов'язані співпрацювати для досягнення цілей в сфері нагляду за діяльністю фінансових установ.

Даний закон має містить позитивні моменти, які, насамперед, полягають в тому, що вперше в Україні на законодавчому рівні була створена відповідна система контролю за всією сукупністю фінансових послуг і був сформований дворівневий ринок фінансових послуг у структурованому вигляді. В той же час цей закон породжує певні колізії щодо здійснення нагляду за діяльністю банків. З одного боку, в статті 21 закону вказано, що саме Національний банк України на підставі повноважень, наданих йому законами України “Про Національний банк України” і “Про банки і банківську діяльність”, здійснює нагляд щодо ринку банківських послуг. З іншого боку, залишається невирішеним питання — чи поширюються наглядові повноваження створюваного уповноваженого органу у сфері регулювання ринків фінансових послуг на діяльність банків на ринку фінансових послуг, які не є суто банківськими (факторинг, лізинг, довірче управління, конвертаційні операції, випуск платіжних інструментів тощо).

Неврегульованим є також питання, чи уповноважний Національний банк України здійснювати нагляд за діяльністю небанківських фінансових посередників, які надають окремі види банківських послуг (кредитування, відкриття і ведення рахунків, прийом фінансових активів на умовах повернення). У відповідності до положень закону “Про Національний банк України” нагляд за всіма без винятку банківськими операціями відноситься до повноважень Національного банку України. Разом з тим, згідно положень закону “Про фінансові послуги та державне регулювання ринків фінансових послуг” Національний банк України не має безпосереднього відношення до нагляду за будь-якою діяльністю фінансових установ (окрім банків). Положення щодо координації діяльності між трьома наглядовими інстанціями, викладені в статті 22 цього закону, є загальними і не передбачають конкретних механізмів такої взаємодії і чіткого розмежування наглядових повноважень між ними.

Очевидно, що повноваження нагляду за діяльністю фінансових посередників мають бути чітко розмежовані між Національним банком України і уповноваженим органом у сфері регулювання ринків фінансових послуг. Це має бути здійснено для запобігання конфлікту інтересів і повноважень між зазначеними наглядовими установами, одночасного застосування заходів впливу з боку обох інституцій до суб’єктів ринку фінансових послуг, посилення адміністративного тиску на них, запровадження подвійних стандартів звітності тощо. Вбачається доцільним розмежування наглядових повноважень провести за таким принципом:

а) Національний банк України здійснює нагляд за банками і всіма їх операціями, а також за здійсненням окремих виключно банківських операцій небанківськими фінансовими установами;

б) уповноважений орган у сфері регулювання ринків фінансових послуг здійснює нагляд за небанківськими фінансовими установами в частині надання ними всіх фінансових послуг, крім окремих винятково банківських операцій.

На виконання статей 9-11 Закону України “Про банки і банківську діяльність” 31 серпня 2001 р. постановою Правління Національного банку України № 377 було ухвалене Положення про порядок створення і державної реєстрації банківських об'єднань. Ним вперше була передбачена можливість створення постійних банківських об'єднань, які мають право здійснювати від свого імені окремі банківські операції. Внаслідок того, що банківська корпорація і банківська холдингова група є новими явищами для вітчизняної банківської системи, на даний момент складно дати об'єктивну оцінку тих вимог, що пред'являє зазначене Положення до порядку їх створення і державної реєстрації. Очевидно, що ефективність цього акту може бути визначена в процесі його застосування.

Передбачена Положенням безпосередня процедура реєстрації банківських об'єднань побудована за принципом реєстрації банків і у цілому мало чим відрізняється від останньої. У практичному сенсі, більш істотним питанням є визначення вимог до діяльності банківських об'єднань, а також їх повноважень і прав. Саме від цього багато в чому залежить доцільність створення подібних структур для банківської системи в цілому і для окремих банків зокрема.

Оскільки закон “Про банки і банківську діяльність” лише в загальних рисах визначає особливості діяльності банківських об'єднань, є підстави стверджувати, що правовий статус банківської корпорації і банківської холдингової групи залишається неврегульованим у повному обсязі. Метою створення банківських об'єднань, як відомо, є концентрація банківських капіталів. Проте, на відміну від банківських систем у розвинутих економіках, де така концентрація здійснюється в контексті їх глобалізації, в Україні концентрація капіталу має істотне значення саме для слабокапіталізованих банків. Банківське об'єднання за своєю правовою сутністю може надати малим і середнім банкам можливість вирішення проблеми капіталізації шляхом об'єднання капіталів декількох таких банків у відповідному об'єднанні. Для реалізації цієї можливості повинен існувати механізм, відповідно до якого банківське об'єднання буде об'єктом визначення економічних нормативів, які встановлюються Національним банком України, у тому числі, і нормативу достатності капіталу.

Оскільки такий механізм на даний момент не визначений, вбачається доцільним прийняти законодавчий чи інший нормативно-правовий акт, який би чітко передбачив особливості діяльності та правового статусу банківських об'єднань і врегулював окреслені проблеми з метою створення ефективного механізму концентрації банківського капіталу.

Наведені положення та пропозиції щодо вдосконалення чинного банківського законодавства не мають на меті всебічне вирішення даної проблеми. Вони розраховані на короткострокову перспективу і визначають ті практичні аспекти розвитку законодавчої і нормативної бази у сфері банківської діяльності, які є актуальними для нормативного врегулювання на сучасному етапі з метою підвищення рівня стабільності банківської системи України.

РОЗДІЛ 2. СУЧАСНИЙ СТАН БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

2.1. Характерні риси та особливості розвитку банківської системи України

Потужна банківська система є необхідною умовою забезпечення сталого економічного зростання в Україні. Вітчизняні банки проходять серйозну перевірку часом в умовах постійних економічних трансформацій. Швидка зміна умов функціонування, відкритість зовнішньому середовищу, схильність до внутрішніх перетворень спонукають банківську систему до постійного удосконалення. Рівень розвитку економіки значною мірою залежить від стану банківської системи.

Стратегія держави щодо банківської системи країни ґрунтується на принципі верховенства права і збереженні та зміцненні ринкових засад діяльності банків і використанні переважно опосередкованих методів впливу на процеси, які відбуваються у банківській сфері, шляхом формування відповідної законодавчої та нормативної бази функціонування банків і ринку фінансових послуг та реалізацію контролю за виконанням установлених вимог. Частка держави також є в капіталі деяких банків і вона бере безпосередню участь у їх управлінні.

Основою для зміцнення банківської системи України, підвищення її надійності та стійкості до криз є достатній рівень капіталізації. Як відомо, сумарний балансовий капітал усіх банків нашої країни (станом на січень 2007.р..— 3,52 млрд дол. США) приблизно дорівнює розміру капіталу одного із провідних зарубіжних банків. А загалом обсяг капіталізації усіх українських банків становить близько 5,4% до ВВП (порогове значення цього показника — 20% [6]), що створює реальну загрозу фінансовій безпеці держави.

Проблемними, на думку вітчизняних фінансових експертів [7], є не лише кількісні показники, що характеризують рівень капіталізації, а й її якість. Річ у тім, що капіталізація багатьох вітчизняних банків складається з коштів переоцінки основних засобів, не сплачених відсотків, субординованого боргу. Зростання таких складових можна вважати штучним нарощуванням капіталу.

З огляду на те, що 55% української економіки перебуває у «тіні», занадто низька капіталізація вітчизняних банків, особливо у зв’язку із вступом України до СОТ, може призвести до того, що вони стануть неконкурентоспроможними порівняно з іноземними (нині у банківській системі України працює близько 13% іноземного капіталу).

Розв’язання цієї проблеми можливе не лише за рахунок прибутків банків та додаткових внесків акціонерів, а й за умови довіри суспільства до вітчизняних банків як до надійних грошово-кредитних установ. Він пропонує здійснювати нарощення капіталу відкрито і публічно, щоб населення знало організаційну форму банків, їх власників, зокрема й реальних. Окрім того, банки мають щомісячно оприлюднювати власні активи, широко використовувати фондовий ринок (більш як 90 комерційних банків — це ВАТ) для визначення реальної вартості банківських акцій.

Для банків з недостатньою капіталізацією з боку НБУ має бути передбачено такі заходи впливу: зобов’язання продажу акцій; заборона на виплату дивідендів; обмеження на рівень відсоткових ставок за зобов’язаннями; заборона на виплату надлишкових компенсацій менеджменту і на прийняття депозитів від банків-кореспондентів; введення обмежень на сплату відсотків за боргами та здійснення операцій, які істотно відрізняються від їх звичайної діяльності.

Щоправда, систематичне спрямування прибутку на поповнення капіталу (а отже, несплата дивідендів) знижує привабливість банківських акцій для потенційних інвесторів. За таких обставин стимулом для відповідного розподілу прибутку на користь капіталізації може бути запровадження певних пільгових умов для оподаткування тієї його частини, яку спрямовують на збільшення банківського капіталу

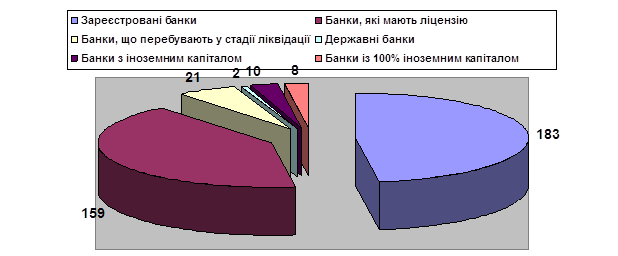

Станом на 01.10.2006 року в Україні було зареєстровано 183 банки (Рис.2.1).

Рис 2.1 Динаміка кількості банківських установ в Україні за станом на 01.01.2007 рр.

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

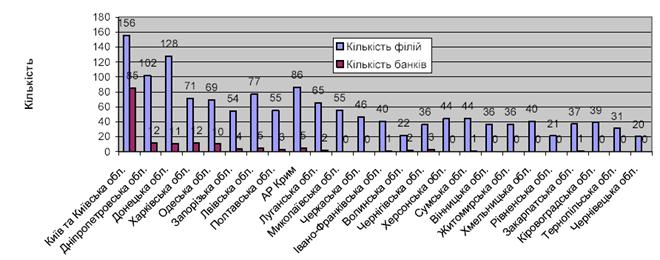

Разом із тим, якщо поглянути на кількість банків та їх філій у розрізі регіонів (рис.2.2), то бачимо, що фактично кожен регіон характеризується досить високою концентрацією банківських установ, які в основному представлені філіями банків, майже усі головні офіси банківських установ розташовані у м. Київ.

По суті, така велика кількість банківських установ повинна була б повністю забезпечувати потреби населення у банківських послугах. Але, як відомо, якість банківських послуг лише до певної міри залежить від кількості банківських установ представлених на ринку послуг для фізичних осіб.

Спектр та обсяги послуг що надаються банками залишаються досить обмеженими – тоді, як сучасні умови господарювання вимагають нових форм та методів банківської підтримки. У промислово-розвинутих країнах Заходу накопичений багатий досвід інновацій, в тому числі і в банків, частина якого представляє безперечний інтерес для банків, і може бути з успіхом використана з урахуванням специфічних умов України.

Забезпечення прибуткової діяльності та підвищення рентабельності активів – важлива умова стабільного функціонування і розвитку банків України. Сумарний прибуток на 01. 10. 2006 р. становив 962,096 млн. грн. (за 2005 р. – 684,5 млн. грн.).

Отриманий банками прибуток за групами розподіляється нерівномірно. Так, банки І групи, на які припадає 54,1% банківських активів, одержали його на суму 480,520 млн. грн., або 49,9% від загального показника; банки II групи (активи становлять 14,7%) – 164,144 млн. грн. (17,06%); банки III групи (активи – 17,4%) – 196,634 млн. грн. (20,4 %); IV групи (активи – 13,8%) – 120,798 млн. грн. (15,55%). Як свідчать наведені дані, найвищою є рентабельність діяльності банків III групи [1–4].

Доходи зростали дещо вищими темпами, ніж витрати, що зумовило поліпшення співвідношення витрат і доходів, яке на 01.10.2006 р. становило 54,19% (на – 01.01.2005 р. – 93,5%; на 01.01.2004 р. – 93,8%).

Рис.2.2 Кількість банків та філій банків за регіонами за станом на 01.10.2006 р.

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

Порівняно з попереднім періодом дещо поліпшилися результативні показники діяльності банків. Рентабельність капіталу збільшилася із 7,50% у 2005 році до 9,36% у 2006, рентабельність активів зросла у порівнянні із 2003 роком на 1,27%. Чиста процента маржа зменшилася з 6,31% у 2001 році до 4,93% на початок 2007 року.

Як бачимо, банки України зберегли рентабельність своїх активів на рівні минулого року попри зменшення процентної маржі, що свідчить про збільшення обсягів активних операцій та про виваженішу політику процентних ставок (табл.2.1).

Основними шляхами покращення результативних показників у подальшому мають бути прогресивні структурні зміни в активах, капіталі, зобов'язаннях банків, підвищення дохідності активів за рахунок скорочення частки недохідних і проблемних активів, а також зниження вартості запозичених та залучених коштів витратності діяльності, насамперед унаслідок скорочення адміністративних витрат тощо.

Таблиця 2.1

Основні результативні показники діяльності банків

| Показники | 01.01.03 | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 |

| Рентабельність капіталу | -0,45 | 7,50 | 7,97 | 7,61 | 9,36 |

| Рентабельність активів | -0,09 | 1,27 | 1,27 | 1,04 | 1,18 |

| Чистий спред | 7,10 | 8,45 | 7,20 | 6,97 | 5,76 |

| Чиста процентна маржа | 6,31 | 6,94 | 6,00 | 5,78 | 4,93 |

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

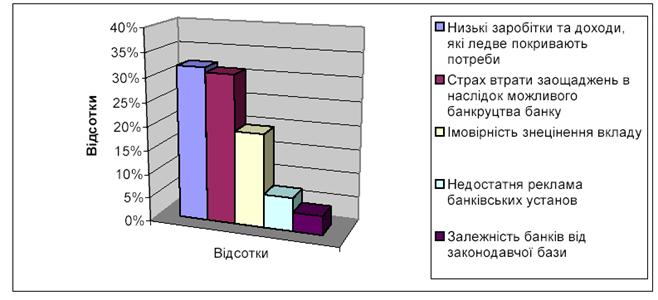

Та пори усі позитивні зміни в економіці сучасна структура грошових доходів населення України та її динаміка все ще не сприяють розвитку ринку банківських послуг для фізичних осіб (рис 3). Заробітна плата не займає ключове значення і за впливом на заощадження наближається до соціальних виплат (пенсій, стипендій, допомог). Про це свідчать і результати анкетних опитувань, проведених у 2003-2006 роках. Вони свідчать, що значна частина вкладників, майже 32 % неспроможна заощаджувати кошти в зв'язку з низькими заробітками та доходами, які ледве покривають потреби (pис.2.3). Однак переконаність громадян у вигідності зберігання коштів у банках поступово міцнішає – майже 60% опитаних вважають за потрібне нагромаджувати заощадження в банківських установах, оскільки це дає змогу отримувати дохід у вигляді процентів за депозитами.

Результати опитування свідчать про доволі значні потенційні можливості вітчизняних комерційних банків щодо залучення заощаджень населення. Тому необхідно постійно поліпшувати імідж банківських установ, розширювати і якісно вдосконалювати депозитні операції, які здатні примножувати ресурси банку і забезпечувати на цій основі їх ширшу участь в інвестиційній та кредитній діяльності.

Головною причиною малої частки заощаджень населення у банківських установах є не лише низький рівень довіри до вітчизняної економіки. Нинішній рівень оплати праці та соціального захисту громадян України, їх низька купівельна спроможність є тими чинниками, що стримують розвиток грошових заощаджень населення, а отже, й розвиток виробництва, відтворення робочої сили, розв'язання найгостріших соціально-економічних проблем.

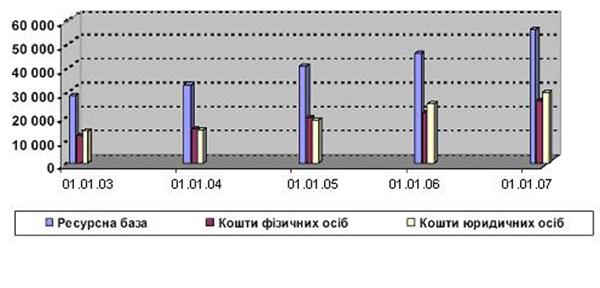

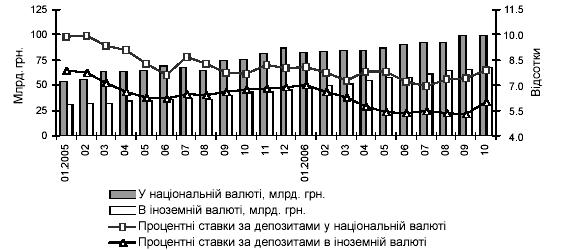

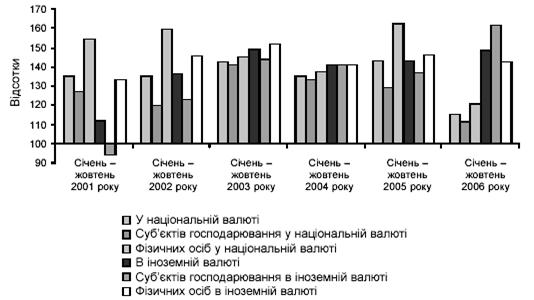

Аналізуючи стан ринку банківських послуг у аспекті залучення коштів від фізичних осіб, динаміка грошових вкладів населення за останні кілька років свідчить про зростання довіри громадян до банків і зацікавленості банкірів до збільшення частки залучених коштів населення у своїх активах (Рис.2.5).

Рис. 2.3 Чинники, які стримують приплив грошових доходів громадян у банки

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

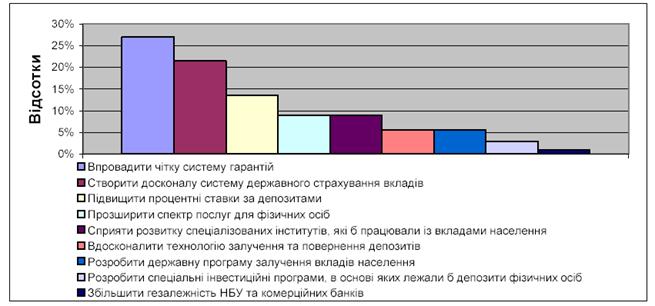

За результатами проведених досліджень, 27% респондентів нарікають на недосконалу систему гарантій за знеціненими вкладами; 20% – на непривабливість системи державного страхування вкладів (рис. 2.4).

Порівняно невелика кількість опитуваних надає перевагу спеціальним інвестиційним програмам, які базувалися б на депозитах фізичних осіб.

Рис. 2.4 Заходи для посилення припливу вкладів населення у національній валюті в банки України

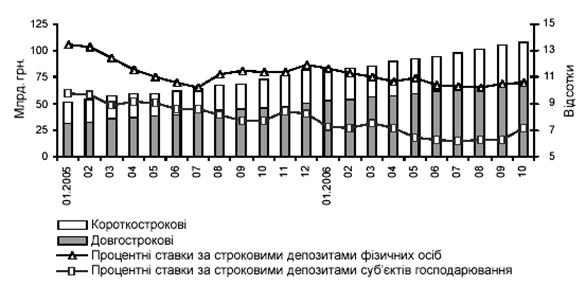

Рис.2.5 Динаміка ресурсної бази банків за 2003-2007 роки (у млрд.грн.)

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

Їх приріст за аналізований період сягнув 70,8%. При чому більша питома вага належить вкладам саме у національній валюті, що свідчить про зростання довіри громадян до національної грошової одиниці. А отже можна прогнозувати що і надалі відбуватиметься позитивний приріст вкладів населення у банках регіону.