Дипломная работа: Анализ объема производства и реализации продукции

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Филиал Государственного образовательного учреждения

высшего профессионального образования

Московский государственный индустриальный университет

в г. Кинешме

(КФ ГОУ МГИУ)

ДИПЛОМНЫЙ ПРОЕКТ

По специальности Экономика и управление на предприятиях

(в машиностроении)

на тему

АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Студент-дипломник Муравьева Н.С.____________(_________)

Руководитель проекта Серов С.Ф.________________(_________)

Консультант по

технологической части ______________________________(_________)

Консультант БЖД __________________________(_________)

Консультант по ГО __________________________(_________)

Кинешма

2007г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКАЯ ЧАСТЬ

1.1 Категории продукции

1.2 Состав стоимостных показателей продукции

1.3 Цены, применяемые для оценки продукции

1.4 Сущность и применение индексов в анализе общественных явлений

1.5 Анализ производства продукции

1.6 Анализ производительности

1.7 Анализ динамики выполнения плана производства и реализации

1.8 Анализ ассортимента и структуры продукции

1.9 Анализ комплектности и ритмичности производства

1.10 Анализ качества произведенной продукции

1.11 Анализ брака

1.12 Производство и реализация

1.13 Анализ реализации продукции предприятием

1.14 Анализ структуры доходов предприятия

2. ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ, ВКЛЮЧАЯ СОСТОЯНИЕ ОХРАНЫ ТРУДА И ОКРУЖАЮЩЕЙ СРЕДЫ

2.1 Характеристика состава и структуры продукции предприятия по видам деятельности, степени готовности, назначению

2.2 Техника безопасности на предприятии.

2.2.1 Памятка мастеру по технике безопасности.

2.2.2 Конспект инструктажа по технике безопасности на рабочем месте.

2.2.3 Инструкция по технике безопасности для точильщиков на наждачных станках.

2.2.4 Инструкция по безопасной работе на токарном станке.

2.2.5 Инструкция по охране труда при работе на рейсмусовом станке.

2.2.6 Инструкция по охране труда при работе на шипорезном станке.

2.2.7 Инструкция по охране труда для станочников, работающих на деревообрабатывающих станках.

2.2.8 Инструкция по охране труда при работе на фрезерном станке.

2.2.9 Инструкция по охране труда при работе на шлифовальном станке.

2.2.10 Инструкция по охране труда при работе на 4-х стороннем строгальном станке.

2.2.11 Инструкция по охране труда при работе на фуговальном станке.

2.2.12 Инструкция по охране труда для работающих на комбинированном станке.

2.2.13 Инструкция по охране труда при работе на дисковой электропиле.

2.3 Ремонтно-строительный участок

2.3.1 Расчет подвижности воздуха на участках

2.3.2 Противопожарные мероприятия

2.3.3 Расчет местной вытяжной вентиляции

2.3.4 Характеристика вентиляционного оборудования

2.3.5 Основные показатели.

2.3.6 Электроосвещение.

3. АНАЛИТИЧЕСКАЯ ЧАСТЬ

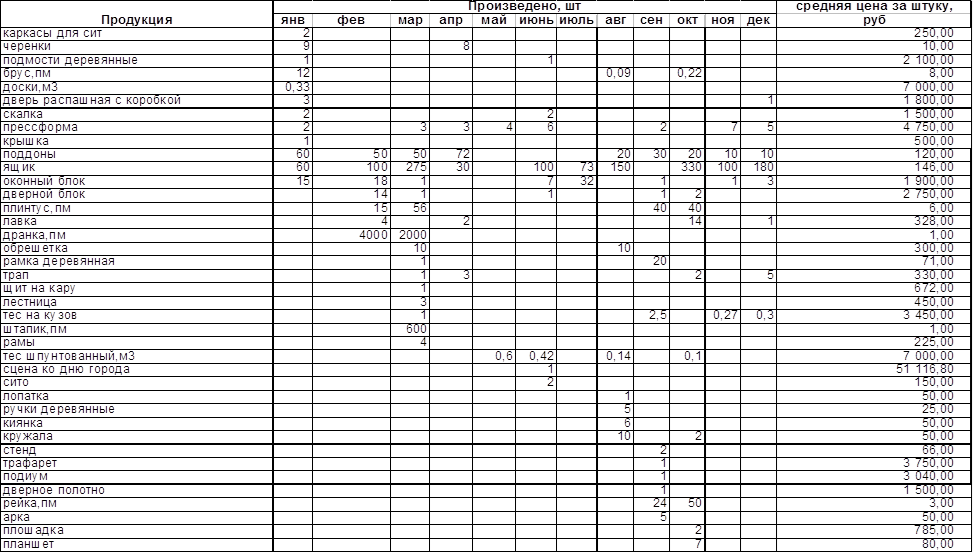

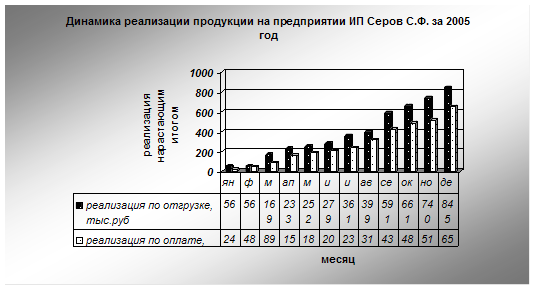

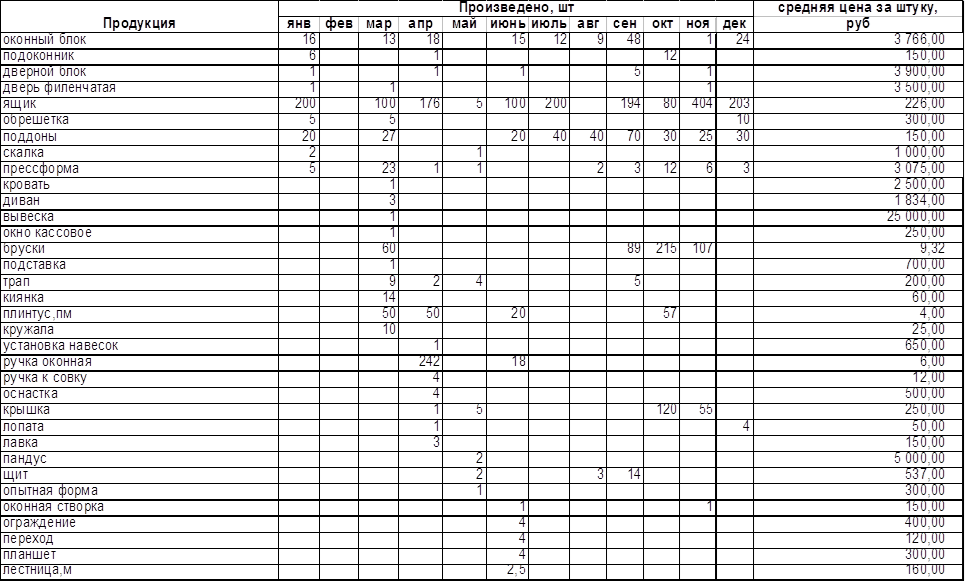

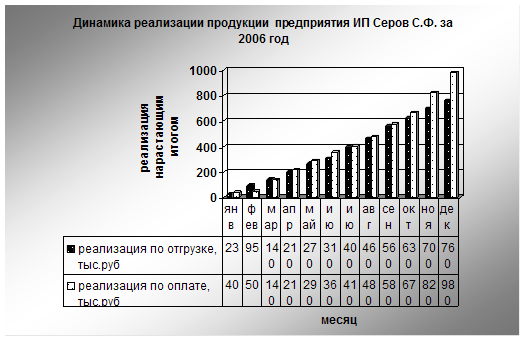

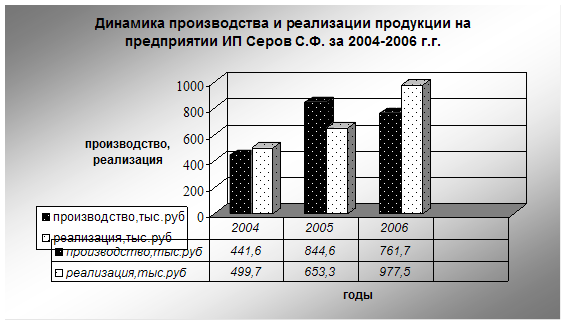

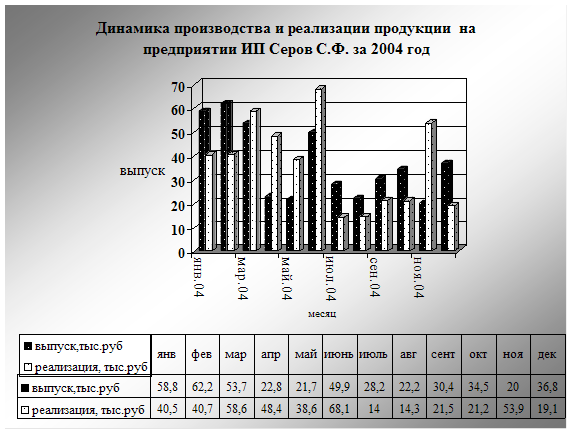

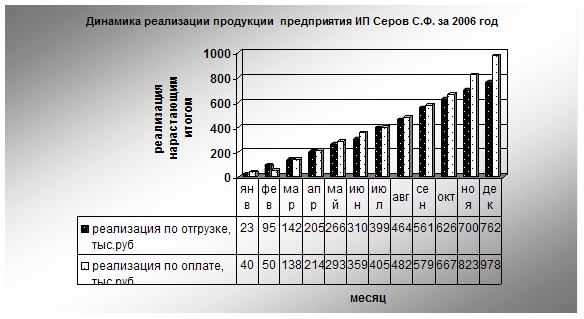

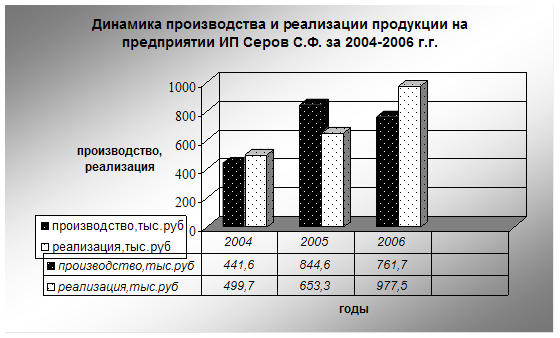

3.1 2004 год.

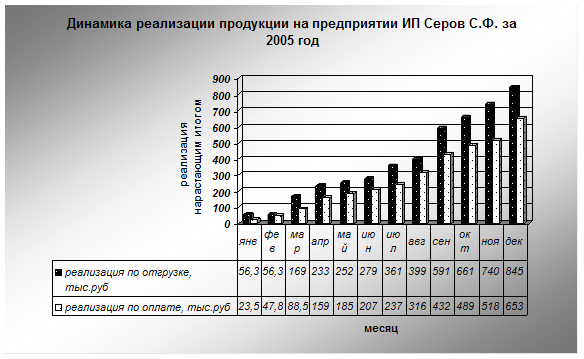

3.2 2005 год.

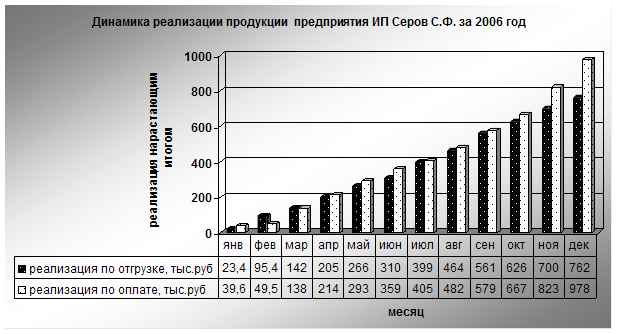

3.3 2006 год.

4. ПРОЕКТНАЯ ЧАСТЬ

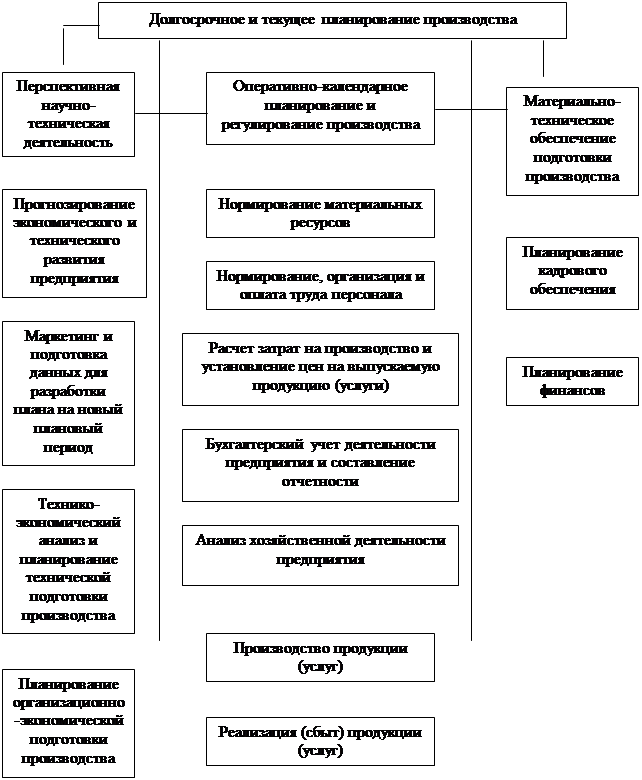

4.1 Внутрифирменное планирование и регулирование производства и реализации продукции

4.1.1 Ранжирование задач и функций внутрифирменного планирования

4.1.2 Методы и показатели внутрифирменного планирования

4.1.3 Интервалы планирования

4.1.4 Связь долгосрочного, текущего и оперативно-календарного планирования

4.1.5 Координация планов фирмы

4.1.6 Оперативно-календарное планирование – способ реализации стратегии и тактики хозяйственного управления

4.1.7 Формирование портфеля заказов и планирование сбыта продукции

4.1.8 Расчет и планирование производственной мощности предприятия

4.1.9 Анализ положения товаров на рынках сбыта

4.1.10 Анализ качества продукции

4.1.11 Анализ конкурентоспособности продукции

4.1.12 Анализ ритмичности работы предприятия

4.1.13 Анализ факторов и резервов увеличения выпуска и реализации продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Независимо от того, каков профиль деятельности анализируемого предприятия, в число его основных функций входят производство и реализация произведенной продукции. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон – собственников предприятия, государства. Сотрудников, местного общества, поскольку успешное выполнение производственных программ, стабильный и широкий сбыт продукции позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей – в первую очередь увеличения благосостояния и качества жизни.

В отсутствие «спущенных сверху» государственных планов, выполнение которых являлось главной целью предприятий, действовавших в условиях централизованно планируемой экономики, главным ориентиром для хозяйствующих субъектов в условиях рыночной экономики является выполнение разработанных самими предприятиями производственных и инвестиционных программ и соблюдение бюджетов. Поэтому при анализе объемов производства и реализации продукции все сравнения делаются с плановыми заданиями, разработанными и принятыми на данный период времени (месяц, квартал, год и т.п.) самим предприятием.

Объектом исследования в данном дипломном проекте выступает деревообрабатывающее предприятие, находящееся в собственности индивидуального предпринимателя Серова Сергея Федоровича (далее ИП Серов С.Ф.). Поскольку в настоящий момент я работаю на этом предприятии, то вполне следую считать свой выбор обоснованным, поскольку результаты дипломного проекта пригодятся мне в дальней работе на предприятии.

Необходимость разработки данной темы вызвана тем, чтобы узнать, не несет ли предприятие убытки, не залеживается ли продукция на складе предприятия, поступают ли заказы (пользуется ли спросом продукция предприятия или нет), может быть, стоит расширить производство и работать не только в Кинешме, но и за ее пределами.

Значимость анализа для управления предприятием не может быть оспорена. Причина этого понятна, поскольку в условиях рынка добавляются новые факторы, игнорирование которых может привести к печальным последствиям – финансовым потерям, а при неблагоприятном развитии событий - банкротству. Угроза потенциального банкротства как дамоклов меч незримо присутствует при принятии любого управленческого решения, особенно если речь идет о стратегическом решении финансового характера. В условиях рынка обоснованность именно этих решений становится жизненно необходимой, поскольку роль финансовых ресурсов неизмеримо возрастает.

Принятию всякого решения финансового характера предшествуют аналитические расчеты, поэтому практически любой представитель аппарата управлением предприятия – от топ-менеджеров до рядовых специалистов (бухгалтер, финансовый менеджер, экономист) – просто обязан быть хорошим аналитиком. Очевидно, что анализ, являющийся одной из составных частей грамотного управления финансами, должен выполняться не только в ретроперспективе, но и, что нередко более важно, в перспективе.

Анализ – весьма емкое понятие, лежащее в основе всей практической и научной деятельности человека.

Анализ – процедура мысленного, а иногда и реального расчленения объекта или явления на части. По результатам анализа делаются выводы о внутренней структуре анализируемого предмета или явления и наилучших способах обращения с ним или его использования.

Анализ финансово-хозяйственной деятельности (АФХД) предприятия является важной частью, а, по сути, основой принятия решений на микроэкономическом уровне, т.е. на уровне субъектов хозяйствования.

С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Самый простой подход к определению того, что является предметом АФХД, подразумевает использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов. Более широкий подход относит к сфере АФХД все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовых.

В общем смысле предметом АФХД можно считать структуру и содержание информационных потоков на предприятии.

Главная задача АФХД – оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Анализ проводится на основе учетной информации, поэтому начинать его следует с отбора необходимых данных и экспертизы материалов, предоставленных экспертам для анализа.

При проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются.

Цель дипломного проекта – проанализировать работу предприятия, связанную с выпуском продукции, выявить «подводные камни», найти наиболее оптимальные пути решения проблем, связанных с выпуском и т.п.

Задачи дипломного проекта:

ü провести анализ выпуска и реализации продукции на протяжении пяти лет,

ü сравнить динамику показателей с настоящим временем,

ü сделать прогноз на следующий год.

1.ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКАЯ ЧАСТЬ

1.1 Категории продукции

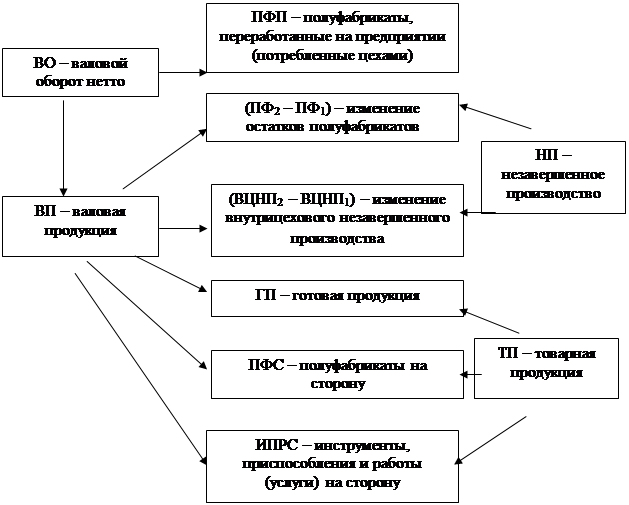

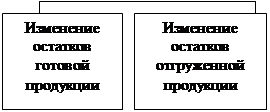

Анализ хозяйственной деятельности предприятия в нашей стране имеет давнюю историю – первые работы в этой области появились еще в 30-е годы. В российской практике сложилась специальная терминология, позволяющая описать выпуск продукции предприятием. Говоря о выпуске продукции, следует учитывать, что продукция, произведенная в данном периоде (ПП), не идентична продукции, выпущенной в обращение (ПВ), т.е. законченной. С одной стороны, не все произведенное может быть закончено, и тогда ПП > ПВ. С другой стороны, выпущенное могло состоять из произведенного в данном периоде плюс остатки заготовок предыдущего периода, тогда ВП>ПП. Первый случай соответствует увеличению запасов полуфабрикатов, а второй их уменьшению.

Однозначно сказать, что одна из этих ситуаций - хороша, а другая - плоха, нельзя, поскольку деловая активность любого предприятия носит циклический характер. В процессе работы любого предприятия бывают периоды, когда выполнение большого количества срочных заказов требует повышенных темпов производства. В эти периоды объем выпущенной продукции может превышать объем произведенной. Для того чтобы предприятие могло справиться с такими ситуациями, в периоды относительного «затишья» создаются запасы полуфабрикатов, заготовок, частично обработанной продукции. Если выпущенная за эти периоды продукция не велика, ее объем будет ниже, чем объем произведенной.

Продукцию следует различать по степени готовности с точки зрения производственного цикла данного предприятия и сточки зрения потребностей потребления. Изделие, законченное с точки зрения производственного цикла данного предприятия, является готовой продукцией (ГП) и производится для реализации внешним потребителям. Готовая продукция является частью товарной продукции предприятия (ТП). Сюда же входят также изделия, даже не законченные с точки зрения производственного цикла данного предприятия, но предназначенные для отпуска на сторону или конечного потребления на данном предприятии. Кроме того, в состав товарной продукции включаются инструменты, приспособления и работы (услуги), реализуемые на сторону (ИПРС), а также изделия, изготовленные на предприятии для использования (потребления) на самом предприятии. Таким образом, товарная продукция – это изделия предприятия, предназначенные для продажи сторонним потребителям и внутреннего потребления на самом предприятии.

Если произведенная цехом, отделом или другим подразделением предприятия продукция предназначена не для продажи или потребления, а для дальнейшей переработки другими подразделениями предприятия, она относится к категории полуфабрикатов. Полуфабрикат (ПФ) – это готовая продукция подразделений предприятия, предназначенная для дальнейшей переработки внутри данного предприятия.

Товарная продукция без учета полуфабрикатов, отпущенных на сторону, составит готовую продукцию (ГП). Таким образом:

ТП = ГП +ПФ +ИПРС.

Один и тот же продукт может быть сырьем, полуфабрикатом и готовой продукцией для различных стадий производства.

Продукция, которая на момент анализа находится в цехах предприятия на продолжающихся или остановленных технологических процессах и еще не готова к передаче в другие подразделения предприятия, является внутрицеховым незавершенным производством (ВЦНП).

Внутрицеховое незавершенное производство вместе с полуфабрикатами составляют полное незавершенное производство (НП), т.е.

НП = ПФ + ВЦНП

Валовую продукцию (ВП) предприятия составляют готовая продукция, произведенная в данном периоде, полуфабрикаты, инструменты, приспособления и работы (услуги), отпущенные на сторону, вместе с изменением остатков незавершенного производства за отчетный период. Различают валовую продукцию нетто и валовую продукцию брутто: в первую внутрицеховое незавершенное производство не включается, во вторую – включается. Соответствующие формулы расчета валовой продукции нетто (ВП нетто) и валовой продукции брутто (ВП брутто) имеют вид:

ВП нетто = ГП + (ПФ2 – ПФ1) + ПФС + ИПРС

ВП брутто = ГП + (НП2 – НП1) + ПФС + ИПРС,

Где индекс 2 означает величину остатков на конец периода, а индекс 1 – на начало.

Величины в скобках могут быть как положительными, так и отрицательными, поскольку в отдельные периоды может наблюдаться как увеличение, так и уменьшение остатков полуфабрикатов и незавершенного производства.

Из определения товарной продукции как суммы готовой продукции и полуфабрикатов, отпущенных на сторону, следует также, что

ВП нетто = ТП + (ПФ2 - ПФ1).

Суммарный выпуск всех цехов предприятия вместе с объемом полуфабрикатов, переработанных цехами за отчетный период, составляет валовой оборот (ВО). Различают валовой оборот нетто (без внутрицехового незавершенного производства) и валовой оборот брутто (с учетом внутрицехового незавершенного производства). Соответствующие формулы расчета имеют вид:

ВО нетто = ВП нетто +ПФП

ВО брутто = ВП брутто + ПФП.

Валовой оборот равен валовой продукции, если все цеха и подразделения предприятия работают независимо друг от друга, т.е. выпускают продукцию , прямо предназначенную для реализации, и не передают свои изделия другим подразделениям на переработку.

Поскольку при исчислении величины валового оборота каждый полуфабрикат включается в расчет несколько раз (столько раз, сколько происходит передача включающего его изделия другому цеху или подразделению), показатель этот имеет весьма ограниченную значимость, являясь лишь индикатором длины производственного цикла по сравнению с производственным циклом аналогичных предприятий.

Соотношение категорий выпуска продукции иллюстрируется рис.1.1.

Рис. 1.1 Категории выпуска продукции

1.2 Состав стоимостных показателей продукции

Таблица 2.1.

Стоимостные показатели продукции

|

Виды продукции по степени готовности и по назначению |

Валовой оборот |

Валовая продукция |

Товарная продукция |

Реализованная продукция |

| 1.Готовая продукция | входит | входит |

|

оплаченная |

| 2.Полуфабрикаты собственного производства | входит | произведенные – потребленные на собственные нужды |

|

оплаченная |

| 3.Незавершенное производство | остаток на конец – остаток на начало | остаток на конец – остаток на начало | --------- | ---------- |

| 4.Продукция вспомогательных цехов | входит | как полуфабрикаты |

|

оплаченная |

| 5.Продукция побочных цехов | входит | входит |

|

оплаченная |

| 6.Работы промышленного характера | входит | входит |

|

оплаченная |

1.3 Цены, применяемые для оценки продукции

Продукция предприятия (стоимостные показатели) учитывается в оптовых ценах предприятия (без НДС, акцизов и других косвенных налогов).

Для оценки продукции предприятия используются действующие оптовые цены – цены, принятые в плане и сопоставимые.

Действующими считаются цены, по которым реализуется продукция в каждый данный момент или период времени.

Учитывая возможность изменения действующих цен в течение месяца, квартала или года на предприятии считается среднедействующая цена за любой отчетный период.

Цены, принятые в плане, - цены, действовавшие в момент составления плана.

Сопоставимыми (неизменными) считаются цены, принятые за неизменные в течение ряда лет.

В действующих ценах учитывается продукция предприятия (товарная и реализованная) для определения финансовых результатов работы (прибыли от производства и реализации продукции).

В ценах, принятых в плане, планируется и учитывается продукция предприятия для определения степени выполнения плана.

В сопоставимых ценах учитывается продукция предприятия для изучения динамики физического объема продукции.

1.4 Сущность и применение индексов в анализе общественных явлений

К числу обобщающих показателей относятся также индексы.

Индексы – относительные показатели, характеризующие изменения общественных явлений.

Индекс – относительная величина, но не всякая относительная величина есть индекс. Индексы применяются для изучения изменения сложных общественных явлений, отдельные элементы которых суммировать нельзя.

Как любая относительная величина, индекс рассчитывается путем сопоставления двух уровней изучаемого явления. Уровень, с которым производится сравнение называется базисным и обозначается «0». Уровень, который сравнивается, называется отчетным и обозначается «1».

Индексы выражаются в коэффициентах или процентах и показывают, во сколько раз или на сколько процентов уровень отчетного периода больше или меньше уровня базисного периода.

Индексы применяются:

1. для характеристики напряженности плана и хода выполнения плана или договоров поставок.

2. для изучения динамики общественных явлений.

3. для получения сравнительных характеристик однородных явлений в разных районах страны или в разных странах (территориальные индексы).

В экономическом анализе индексы используются не только для сопоставления уровней изучаемых явлений в разных условиях, но и для определения влияния отдельных факторов на динамику явлений, а также определение влияния изменения структуры явления на его динамику.

По признаку охвата единиц изучаемой совокупности различают индивидуальные (i) и общие (I) индексы.

ip = p1/p0 Ip = ∑p1q1/∑p0q1.

Индивидуальные индексы характеризуют изменение изучаемого признака только у одной или отдельных единиц совокупности.

Общие индексы характеризуют изменение изучаемого признака по совокупности в целом.

По форме построения общие индексы могут быть агрегатные (составные) и средние.

Чаще всего на практике используется агрегатная форма индексов.

Iq = ∑p0q1/∑p0q0 - общий агрегатный индекс физического объема произведенной или реализованной продукции.

Ip = ∑p1q1/∑p0q1 - общий агрегатный индекс цен.

Ipq = ∑p1q1/∑p0q0 - общий агрегатный индекс товарооборота (реализованной продукции) или общей стоимости произведенной продукции.

Правила построения индексов.

Как было отмечено ранее, при помощи индексов изучается изменение сложных общественных явлений, отдельные единицы которых суммировать нельзя. И чтобы получить общий итог по совокупности, необходимо привести все единицы совокупности к слагаемому виду, т.е. в индекс ввести соизмеритель. Поэтому при построении общих агрегатных индексов всегда используются две величины. Величина, изменение которой изучается при помощи индекса, называется индексируемой.

Вторая величина в индексе будет являться соизмерителем или весом. Причем вес всегда является одной и той же величиной и в числителе, и в знаменателе.

Если индексируемая величина - количественная, то вес берется на уровне базисного периода.

Если индексируемая величина – качественная, то вес берется на уровне отчетного периода. Качественные показатели величины характеризуют уровень явления в расчете на одну единицу.

Базисные и цепные индексы рассчитываются также как базисные и цепные коэффициенты роста (снижения) в рядах динамики.

Iq = ∑q1*p0/∑q0*p0.

1.5 Анализ производства продукции

Анализ производства продукции – важнейшее направление экономического анализа. Это объясняется тем, что от объема производства, состава, ассортимента, качества выпущенной и реализованной продукции, от ритмичности производства зависит себестоимость, прибыль, рентабельность, оборачиваемость средств, платежеспособность предприятия и другие показатели, характеризующие эффективность деятельности предприятия.

Главные задачи анализа:

1. проверка напряженности принятых плановых заданий.

2. оценка выполнения плана и изменений в объеме, составе, качестве продукции, в ритмичности производства за анализируемый период.

3. выяснение причин отклонения от плана и изменений в сравнении с предыдущим периодом.

4. выявление резервов дальнейшего роста объема производства, улучшение состава, качества продукции, усиление ритмичности производства.

Источники данных для анализа:

1. паспорт предприятия,

2. плановое задание,

3. сведения оперативного, статистического, бухгалтерского учета.

Анализ различных категорий продукции проводят в разрезе соответствия достигнутых результатов их запланированным уровням. В рыночной экономике выполнение плана не играет той роли, которую оно играло в условиях централизованного планирования, поэтому основное значение такой анализ имеет только для процедур внутреннего контроля на самом предприятии, управленческого учета и оценки эффективности работы производственных менеджеров.

Проведение такого анализа достаточно трудоемкий процесс. Для него требуется обобщение больших объемов информации, причем с ростом размеров производства объем сведений нарастает буквально лавинообразно. Поэтому, принимая решение о необходимости ведения на предприятии полного анализа категорий продукции, руководство должно понимать, что это потребует существенных затрат рабочего времени, причем не только специальных сотрудников аналитической службы, но и производственных менеджеров. В любом случае, стоит сначала решить, оправдает ли полученный результат такие затраты.

Анализ производства продукции за определенный период времени может выполняться как в натуральном, так и в денежном выражении. В натуральном выражении произведенная продукция оценивается в тоннах, метрах, штуках и т.п. единицах. В денежном выражении объем производства оценивается в рублях или другой валюте. Поскольку вопрос о денежной оценке продукта на разных стадиях производства является достаточно спорным, для анализа выпуска продукции чаще всего используется натуральное выражение. В использовании натуральных единиц есть, однако, и определенные тонкости. Поскольку различные марки, сорта разновидности продукции требуют для своего изготовления различных технологических процессов, затрат времени, труда и материалов, сравнивать и суммировать выпуск различных (даже родственных) видов продукции некорректно. Кроме того, существенно влияет на коммерческий результат и качество произведенной продукции. Поэтому для корректных выводов о количестве выпущенной продукции необходимо найти способ учитывать различия в технологиях и качестве. Делаю это путем пересчетов результатов в условные единицы – условные тонны, условные штуки и т.п. пересчет осуществляется путем перемножения натуральных единиц на коэффициенты, установленные для каждого сорта и разновидности, исходя в первую очередь из длительности технологического процесса по отношению к затратам различных ресурсов на изготовление изделия-эквивалента.

Введение условных единиц выпуска продукции приводит иногда к тому, что картина выполнения плановых или бюджетных заданий оказывается совсем другой, нежели при использовании натуральных единиц.

Понятно, однако, что установить условные единицы сравнения натуральных показателей можно только для родственных изделий. Если продукция неоднородна, сравнения натуральных показателей не имеют смысла. В этом случае единственным мерилом выпуска становятся денежные единицы.

Разумеется, рост выпуска продукции, как в натуральном, так и в денежном выражении, является свидетельством успешной работы предприятия и его хороших перспектив. Однако денежная оценка произведенной продукции таит еще одну опасность: в периоды быстрого роста цен (а именно рост цен, или инфляция, является одним из основных факторов, характеризующих экономическую ситуацию в России за последнее десятилетие) увеличение выработки в денежном выражении может не являться свидетельством реального роста предприятия, если это увеличение не успевает за темпами инфляции.

В анализе произведенной и выпущенной в обращение (реализованной) продукции используется ряд коэффициентов, которые характеризуют производственную деятельность как предприятия в целом, так и его отдельных подразделений.

В качестве характеристики длины производственного цикла используют показатель внутризаводского оборота:

К вн. - зав.обор. = ВП/ВО.

Его величина равна единице, если между различными подразделениями предприятия отсутствует внутризаводской оборот, т.е. передача полуфабрикатов с одного технологического процесса к другому.

Показателем доли товарной продукции в объеме валовой продукции является коэффициент товарности:

К тов. = ТП/ВП.

Равенство этого показателя единице свидетельствует либо об отсутствии у анализируемого предприятия незавершенного внутрицехового производства и полуфабрикатов, либо о том, что их остатки на конец периода не изменились по сравнению с его началом.

Для анализа состава товарной продукции используют коэффициент готовности:

К гот. = ГП/ТП.

Как и у двух предыдущих коэффициентов, его значение может колебаться от 0 до 1, показывая долю готовой продукции в полном выпуске предприятия. Если значение этого коэффициента неуклонно снижается в течение нескольких периодов, это свидетельствует о том, что доля полуфабрикатов и другой, отличной от основной, продукции предприятия в общем объеме товарной продукции увеличивается. Потребителей все меньше и меньше интересует готовая продукция предприятия, а наибольшим спросом пользуются те виды выпуска, которые ранее считались побочными или вспомогательными. В этом случае руководству предприятия следует задуматься об изменении структуры производимой продукции, а может быть, даже о перепрофилировании производства.

Еще одним показателем, характеризующим выпуск продукции, а фактически – рыночную активность предприятия, является коэффициент реализации:

К реал. = РП/ТП,

Где РП – реализованная продукция предприятия, т.е. продукция, нашедшая своего покупателя за анализируемый период времени. Объем ее исчисляется по данным бухгалтерской отчетности как объем реализации за соответствующий период.

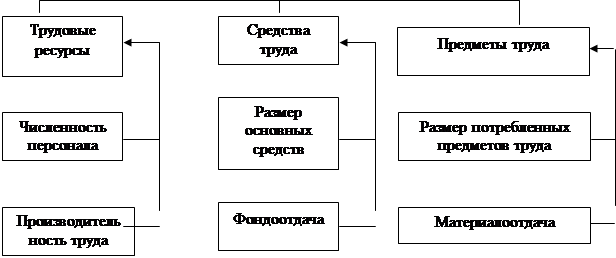

1.6 Анализ производительности

Под производительностью предприятия понимают количество произведенной предприятием продукции в единицу времени (час, день, неделю и т.д.) на единицу оборудования или на одного работника. Можно считать производительность как простой ряд значений: вчера произведено 10 единиц, сегодня – 15, завтра – 18. однако очень часто количество произведенного за короткие промежутки времени – величина случайная и зависящая от многих факторов. Поэтому рассчитывают обычно усредненную производительность на более длительных временных интервалах (например, среднедневную производительность за месяц).

При этом следует отличать исчисление номинальных и эффективных значений производительности. Номинальное значение рассчитывается как количество произведенной продукции на одно рабочее место, списочного сотрудника или один календарный день. Эффективное же значение – это количество продукции на одно работавшее рабочее место, работавшего сотрудника или один отработанный день. Анализ расхождений между значениями номинальной и эффективной производительности дает возможность оценить резервы увеличения производства продукции. Например, если выработка на одно номинальное рабочее место превышает этот показатель, исчисленный на одно фактически работающее рабочее место, значит, часть рабочих мест пустует и является, по сути, резервом увеличения производительности.

Анализируя удельную производительность, следует помнить о том, что в знаменателе этого показателя стоит обобщенная величина. Она не отражает того факта, что не все работники и не все рабочие места эквивалентны. Говоря о рабочих местах, нужно отметить, что не все они функционируют в рабочем режиме одинаковое время в течение рабочей смены, кроме того оборудование, даже однотипное, может иметь разную производительность в силу своих технических характеристик или возраста. Понятно, что старый станок чаще ломается, а следовательно, меньше работает, чем станок новый.

Еще более внимательно следует подходить к анализу производительности на одного работника. Не все сотрудники предприятия в равной степени участвуют в производственном процессе. Для анализа на промышленном предприятии выделяют следующие категории работников:

ü производственные рабочие, занятые непосредственно выпуском продукции;

ü вспомогательные рабочие, обслуживающие производство;

ü хозяйственные рабочие, занятые в хозяйственных службах и вспомогательных производствах;

ü инженерно-технические работники и служащие;

ü руководители.

На предприятиях непроизводственной сферы категории работающих будут другими, классификация их вырабатывается в рамках процедур управленческого учета для каждого конкретного предприятия исходя из специфики его деятельности.

Вклад всех этих категорий в производство продукции различен, поэтому наряду с удельной производительностью на одного работающего в штате предприятия часто исчисляют производительность на одного производственного рабочего или на одного рабочего, занятого в производстве конкретного вида продукции или над конкретным заказом.

Другой возможностью учесть вклад всех категорий работающих на предприятии в производственный процесс является введение коэффициентов участия. Эта система позволяет исчислить обобщенную (или эффективную) численность сотрудников исходя из трудового вклада каждого из них. При разработке такой системы коэффициентов за единицу обычно принимают вклад производственного рабочего, занятого в основном производстве. Для остальных сотрудников предприятия вводятся другие коэффициенты. Так, вклад уборщика производственных помещений можно учесть с коэффициентом 0.3, бухгалтера – с коэффициентом 1,5, главного инженера - с коэффициентом 5 или более. Выработка такой системы коэффициентов трудового вклада - достаточно субъективный процесс. Особенно тяжело эта система принимается сотрудниками в том случае, когда на основе коэффициентов участия вырабатывается система материального стимулирования. Здесь же можно подчеркнуть, что учет вклада каждого сотрудника в общий результат производства, каким бы способом этот вклад ни учитывался, необходим для более объективной оценки производительности всего предприятия.

Помимо различий в видах деятельности конкретных сотрудников, все они имеют разную квалификацию. Рабочие, имеющие разные разряды, но выполняющие одну и ту же работу, делают ее по-разному – с неодинаковым качеством и затрачивая разное количество времени на единицу продукции. Самым эффективным способом учета таких различий является использование денежного измерителя, в качестве которого выступает заработная плата сотрудников. Если начисление заработной платы ведется в соответствии с разрядной или квалификационной сеткой, удельный показатель выработки на 1 рубль фонда заработной платы становится хорошей характеристикой производительности предприятия.

Показатели удельной выработки на одного работника или на 1 рубль заработной платы характеризуют не только эффективность использования человеческих ресурсов но и эффективность работы управленческого персонала по подбору наиболее квалифицированных кадров, по поиску и качественному выполнению лучших заказов, т.е. фактически свидетельствуют о конкурентоспособности предприятия в своем сегменте рынка. Показатели производительности важны не только для промышленных предприятий, но и для предприятий сферы услуг, торговли и других отраслей.

1.7 Анализ динамики выполнения плана производства и реализации

Анализ производства начинается с изучения динамики ВП и ТП, с расчета базисных и цепных темпов роста и прироста.

В ходе анализа определяют уровень выполнения плана по производству продукции как в целом по предприятию, так и по отдельным подразделениям и видам продукции.

Производится оперативный анализ выпуска продукции путем сравнения фактических данных о выпуске с плановыми заданиями за день и нарастающим итогом с начала отчетного периода.

Для более полного удовлетворения потребностей покупателей и заказчиков предприятия должны выполнять план не только по общему объему производства, но и по ассортименту, т.е. по номенклатуре.

Анализ выполнения плана по ассортименту тесно связан с анализом выполнения договорных обязательств.

Соблюдение договорных обязательств имеет важное значение и с точки зрения поддержания репутации фирмы, и сточки зрения финансовых показателей деятельности организации. При анализе выполнения договорных обязательств рассматриваются только те изделия, по которым были заключены договора с покупателями. Процент выполнения плана договорных обязательств не может быть больше 100%.

% вып. плана = фактически отгружено в пределах плана *100%

договорн. обяз. план объема продукции

План договорных обязательств не выполняется по следующим причинам:

1. внешние:

ü изменение конъюнктуры рынка;

ü спрос на отдельные виды продукции;

ü несвоевременный ввод в действие производственных мощностей по вине подрядной организации;

2. внутренние:

ü недостатки в организации производства;

ü плохое техническое состояние оборудования;

ü недостатки в системе управления;

ü материальное стимулирование труда и др.

1.8 Анализ ассортимента и структуры продукции

Большое внимание должно быть уделено анализу выполнения плана по ассортименту, так как это способствует наиболее эффективному и рациональному использованию трудовых, сырьевых, финансовых ресурсов, имеющихся в распоряжении предприятия.

% вып.плана = Факт.выпуск прод.,зачт. в вып.прод. по ассорт (не > плана)*100 по ассорт. Общий план выпуска продукции

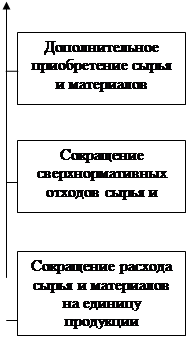

Особое внимание необходимо уделить анализу структуры произведенной продукции. Изменение в структуре – структурный сдвиг. Влияние структурных сдвигов на объем производства продукции определяют путем умножения разности в уровне выполнения плана в стоимостном и натуральных измерителях на плановый выпуск продукции в стоимостном выражении.

∆ВПстр = (Кст-Кн) *ВПп

Вместо коэффициента выполнения плана в натуральном выражении может быть использован коэффициент выполнения плана по трудоемкости в нормо-часах.

Если предприятие имеет более высокий процент роста объема продукции в стоимостном выражении, то это значит, что оно выпускает менее трудоемкие, но более дорогостоящие изделия. Из-за этого выпуск продукции увеличивается.

Если имеет место более высокий рост объема продукции в натуральном выражении, то это значит, что выпускается более трудоемкая, но дешевая и менее рентабельная продукция. В результате объем производства продукции снижается.

1.9 Анализ комплектности и ритмичности производства

Комплектность в анализе производственной деятельности понимается двояко – как комплектность выпущенной продукции и комплектность произведенной продукции. Комплектность выпущенной продукции является необходимым условием качества работы предприятия, а следовательно, и его коммерческого успеха. Проверка комплектности может осуществляться специальными службами качества предприятия.

Комплектность же произведенной продукции на небольших промежутках времени не является обязательным условием функционирования предприятия, поскольку некомплектное изделие может быть доукомплектовано из остатков предыдущего периода, дав комплектный выпуск.

Чем меньше промежуток времени, на котором достигается комплектный выпуск, тем лучше. Для индивидуального производства комплектность достигается в течение времени выполнения заказа, в серийном производстве она должна достигаться на промежутке времени, равном ритму, т.е. промежутку времени, требующемуся для производства единицы продукции. Если с конвейера завода в текущем месяце каждый час сходит один трактор, значит, ритм производства равен 1 час. На предприятии по производству консервов или розливу минеральной воды ритм производства может быть равен долям секунды. При этом понятно, что для того чтобы покрыть потребность конечной операции в производстве продукции, на каждой из предыдущих операций должно быть произведено столько, чтобы обеспечить комплектный конечный выпуск, запланированный на данный промежуток времени.

По мере того как усиливается степень параллельности производства, т.е. одновременности выполнения нескольких операций, производство становится комплектнее. Ускорение этого процесса достигается дроблением операций. То, что делается с заготовкой в течение одного часа, может делаться одновременно с несколькими заготовками на операциях, длящихся 15, 20, или 30 минут. Иллюстрацией крайней степени параллельности производства является производственный конвейер, на котором каждая операция по сборке сложной техники занимает несколько минут, а через руки одного рабочего в течение смены проходят десятки изделий. Конвейерные методы работы широко используются в настоящее время во многих отраслях народного хозяйства и производствах. Помимо машиностроения, где этот метод появился еще на заре XX века, сейчас он широко распространен в пищевой отрасли при выпуске продуктов питания, при упаковке многих видов товаров и даже в медицине (примером здесь является организация операционного цикла в клиниках МНТК «Микрохирургия глаза» Святослава Федорова).

Таким образом, комплектность производства тесно связана с его ритмичностью. Некомплектность – следствие недостатков в организации производства и планировании, а также неэффективного использования ресурсов. Степень неритмичности производственной деятельности характеризуется показателями дисперсии (или стандартного отклонения) и вариации. При расчете этих коэффициентов возможны два подхода. Первый из них показывает отклонение и степень вариации показателей относительно их плановых значений. Однако в современных российских условиях очень часто плановые значения играют лишь роль ориентира производственной деятельности. Поэтому в отдельных случаях возможен второй подход – расчет показателей ритмичности на основе средних значений производительности.

Помимо недостатков в организации производства, на формирование показателей ритмичности и комплектности производственного подразделения влияют также многие факторы. Это могут быть:

ü ритмичность работы сбытового и маркетингового подразделений;

ü дефицит квалифицированных кадров;

ü оптимальное использование имеющегося оборудования по времени, мощности и функциональным возможностям;

ü процент брака и т.д.

Дополнением анализа комплектности и ритмичности служит анализ незавершенного производства, в процессе которого устанавливаются следующие показатели:

ü объем незавершенного производства на начало и конец анализируемого периода в абсолютном выражении (в рублях);

ü состав незавершенного производства;

ü степень готовности изделий в незавершенном производстве;

ü себестоимость незавершенного производства по отношению к себестоимости готовой продукции. Этот показатель наиболее важен, поскольку показывает степень связанности оборотных средств.

Незавершенное производство может исчисляться по частям (стадиям) производственного цикла, по структурным единицам предприятия, а также по всему производственному циклу или предприятию. Если объем незавершенного производства в течение продолжительного периода остается высоким, особенно если это детали на начальным ступенях обработки, то это плохой знак – он свидетельствует о неудачной организации и неквалифицированном управлении производственным процессом на предприятии.

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренный планом.

Ритмичность – качественный показатель, характеризующий работу предприятия. Хорошая ритмичность обеспечивает более полное использование производственных мощностей, трудовых, материальных ресурсов.

Неритмичная работа ведет к снижению качества продукции, повышению расходов по оплате труда, к выплате штрафов за недопоставки и другим потерям.

Для анализа ритмичности используют прямые и косвенные показатели.

Прямые:

ü коэффициент ритмичности;

ü коэффициент вариации;

ü коэффициент аритмичности;

ü удельный вес продукции, произведенной за каждый месяц или декаду.

Косвенные:

ü наличие выплат за сверхурочную работу;

ü оплата простоев по вине предприятия;

ü уплата штрафов за несвоевременную поставку.

Коэффициент ритмичности находится путем суммирования фактических удельных весов выпуска за каждый период, но не больше планового уровня или путем деления фактического выпуска, зачтенного в выполнение плана ритмичности на план выпуска продукции.

Коэффициент вариации определяют как отношение среднеквадратического отклонения от планового задания к среднедекадному, месячному, суточному плановому заданию.

_____________

Квар = √∑(х - хпл)2/n

хпл

Коэффициент аритмичности – сумма положительных и отрицательных отклонений коэффициентов выполнения плана по периодам. Чем этот показатель больше, тем ритмичность предприятия хуже.

Причины нарушения ритмичности могут быть внешними и внутренними.

Внешние: недостаток энергоресурсов и т.д.

Внутренние: низкий уровень организации производства, контроля производства, тяжелое финансовое положение.

В процессе анализа можно определить упущенные возможности предприятия по выпуску продукции. Для этого рассчитывают возможный выпуск, исходя из максимального выпуска за указанный период, и сравнивают его с фактическим выпуском.

1.10 Анализ качества произведенной продукции

Важнейшим показателем деятельности предприятия является качество продукции. Повышение качества способствует увеличению спроса на продукцию и росту прибыли не только за счет объема продаж, но и за счет более высоких цен.

Основными показателями качества являются:

1. обобщающие показатели, т.е. независящие от ее вида и назначения:

ü удельный вес сертифицированной продукции;

ü удельный вес продукции, соответствующей мировым стандартами;

ü удельный вес продукции, изготовленной на экспорт;

2. индивидуальные показатели, характеризующие свойства продукции:

ü полезность;

ü надежность;

ü технологичность;

ü эстетичность;

3. косвенные:

ü штрафы за некачественную продукцию;

ü объем забракованной продукции и удельный вес брака;

ü потери от брака.

В ходе анализа изучается динамика данных показателей, выясняют причины изменений показателей качества. На предприятиях, выпускающих продукцию разного сорта, рассчитывается средний коэффициент сортности по плану и фактически путем деления фактического объема произведенной продукции в стоимостном выражении на выпуск продукции по цене 1 сорта.

Ксорт = ∑Qi*pi / ∑ Qi*p1

% вып.прод.по кач. = Ксорт.ф. * 100

Ксорт.пл.

В результате изменений, происходящих в качестве продукции, меняются средние цены на продукцию. Необходимо их рассчитать по плану, фактически и найти их влияние на показатели предприятия.

P =∑ Qi * pi / ∑Qi.

∆ТП = (Pфакт - Pплан)*Qфакт

∆P = (Pфакт - Pплан) * К

∆П = (Pфакт - Pплан) * К – (Сфакт - Сплан) * К

К – количество реализованной продукции,

С – себестоимость единицы продукции.

Косвенным показателем качества являются потери от брака.

∆ТП = потери от брака (100 +- % рентабельности)

100

1.11 Анализ брака

Браком на производстве считается продукция, по своим техническим или качественным характеристикам не соответствующая стандарту данного вида продукции и не способная выполнять функции, предусмотренные для данного изделия. Бракованной может быть признана продукция на любой стадии производства, причем обнаруженный брак может быть произведен как на данной, так и любой из предыдущих операций производственного цикла.

Анализ брака проводят по следующим направлениям:

1. по способу использования – на брак исправимый и неисправимый. Если изделие после доработки можно использовать в том качестве, для которого оно и предназначалось первоначально, брак считается исправимым. В противном случае возможны несколько путей его использования:

ü как заготовка для других изделий в том же производстве (например, в кондитерском производстве из бисквитных коржей, которые невозможно использовать для тортов, изготавливают пирожные);

ü как материал для основного производства (например, брак металлургического производства, направленный на переплавку);

ü для реализации на сторону;

2. по цехам и операциям по отдельности – обнаружившие брак и виновные за его производство;

3. по изделиям;

4. по причинам происхождения брака. Причин может быть множество, например:

ü некачественное сырье и материалы;

ü неверно выполненные чертежи и иная техническая документация;

ü несоответствующее оборудование и инструмент;

ü неэффективная организация производства и управления;

ü отсутствие должного контроля на предыдущих стадиях производства;

5. по бракующим признакам (в чем состоит брак).

Анализ брака на предприятии преследует две основные цели: первая из них заключается в выявлении причин брака и их дальнейшем устранении. Второй важной целью проведения такого анализа является выявление виновных в том, что часть продукции предприятия оказалась не соответствующей нормативам. С этой точки зрения, анализ брака является частью контроля эффективности деятельности всех работников предприятия.

Следует, однако, помнить о том, что сам по себе факт брака не должен являться причиной или поводом для принятия конкретных санкций против работника или подразделения, в котором брак был допущен. Без анализа причин брака такие санкции будут производить обратный эффект, приводя не к повышению качества, а, наоборот, к его снижению и попыткам работников скрыть обнаруженные ими недостатки. Ведь зачастую один и тот же вид брака может быть вызван разными причинами или комбинацией этих причин. Например, поломка детали может быть вызвана хрупкостью из-за того, что рабочий, отливавший деталь, пренебрег требованиями технических условий, а может быть, из-за того, что сырье оказалось недолжного качества, и в этом виноват отдел снабжения. В любом случае, руководство предприятия, на котором проводится регулярный контроль качества и анализ брака, должно понимать, что ценность анализа только в выводах, которые делаются на его основе, но в отношении выводов следует быть очень осторожным.

Венцом аналитических процедур в этой части анализа производства должна являться разработка мероприятий по устранению причин брака и недопущению их появления в будущем. Иначе этот достаточно трудоемкий раздел анализа будет иметь весьма небольшую ценность.

1.12 Производство и реализация

Производство и реализация являются важнейшими функциями предприятия. Два этих аспекта рыночной активности можно рассматривать как две стороны одной медали под названием «производственная деятельность». Следует понимать, однако, что показатели, описывающие эти два аспекта, существенно различаются. При этом под результатом производство следует понимать продукцию, произведенную или выпущенную в обращение, т.е. подготовленную к реализации, а под результатом реализации – продукцию, которая уже нашла своего потребителя, т.е. отгружена или передана ему в соответствии с условиями договора, а может быть, даже и оплачена.

Производственная и сбытовая политика предприятия формируются, как правило, разными службами или подразделениями предприятия, под воздействием различных факторов, поэтому результаты анализа этих двух аспектов деятельности могут оказаться далеко не идентичными. При этом, если на небольших отрезках времени производство и реализацию можно рассматривать как независимые друг от друга функции, то в перспективе они оказываются довольно тесно связанными: если ничего не производится, то что же тогда реализовывать, и, наоборот, если нет возможностей для реализации, то как можно говорить о производстве? Четкого разграничения понятий «краткосрочный период» и «долгосрочная перспектива» в общем случае сделать нельзя. Для каждого конкретного предприятия эти понятия имеют индивидуальное наполнение в зависимости от отраслевой принадлежности и масштабов производства. Например, в отраслях с коротким производственным циклом (прежде всего в пищевой) полгода – это большой срок, тогда как в тяжелом машиностроении или сельском хозяйстве производственный цикл может длиться год и более.

Успешная, ритмичная работа хозяйствующего субъекта предполагает, что в целом по не очень коротким для данного предприятия периодам времени (например, по кварталам) объемы производства и реализации целого предприятия примерно совпадают. Однако внутри этих периодов это часто бывает не так. И тогда динамика производства и реализации продукции оказывается различной. Например, при производстве нового товара, когда рынок и потребители еще «не привыкли» к нему, объемы производства могут существенно превышать его реализацию, по мере того как спрос формируется, темпы роста выручки начинают расти быстрее, и динамика производства и продаж сравнивается. В таком случае, чтобы избежать неправильных выводов, следует принимать во внимание и особенности жизненного цикла производимой продукции.

Прямо противоположной динамика производства и реализации может оказаться лишь случайно и в течение коротких промежутков времени. Ведь падение производства при росте реализации очень быстро приведет к падению и реализации тоже, поскольку реализовывать станет нечего. Падение же реализации, в свою очередь, неблагоприятно повлияет на производство из-за нехватки оборотных средств. Поэтому обычно далеко идущих последствий у такой инверсии не бывает. Производство почти никогда не отстает от реализации. Показателем соответствия темпов производства и реализации может служить коэффициент реализации, равный отношению величин реализованной и товарной продукции за определенный период времени.

Чем ближе значение коэффициента реализации к единице и чем устойчивее эта тенденция, тем более синхронно и ритмично действуют сбытовая и производственная подсистемы предприятия. Обеспечение постоянного сбыта продукции является свидетельством успешной деятельности маркетинговых подразделений предприятия.

Если в соответствии с учетной политикой предприятия реализованной считается лишь оплаченная, а не отгруженная продукция, то равенство (или близость) коэффициента реализации единице будет свидетельствовать об эффективной работе не только сбытовых служб, но и финансовых подразделений, ответственных за работу с дебиторами.

Проблемы несоответствия темпов производства и реализации могут возникнуть и при анализе объемов производства и реализации в разрезе структурных подразделений предприятия. Например, перед постановкой цеха на плановый ремонт объемы производства могут сильно возрасти, если было решено сделать некоторое количество готовой продукции «про запас». Анализ покажет, что за скачком производства, продолжавшимся несколько недель, последовало несколько недель «простоя», после чего – новый всплеск производства. При этом если запас готовой продукции оказался достаточным, динамика реализации осталась приблизительно той же, что и в предыдущие месяцы, показывая лишь небольшой спад с некоторым запозданием.

Целью анализа объема производства продукции является определение степени выполнения производственных заданий и бюджетов как необходимое условие для успешной реализации продукции. В отсутствие внешних контролирующих органов выполнение планов целым предприятием имеет некоторое значение лишь для создания некоторого «красивого фасада» для сторонних инвесторов, не принимающих участия в оперативном управлении предприятием. Наибольшее аналитическое значение имеют производственные показатели не для предприятия в целом, а в разбивке по отдельным подразделениям и видам продукции. Степень выполнения производственных планов подразделениями может стать (разумеется, при условии, что планы достаточно обоснованны) хорошим индикатором эффективности работы линейных руководителей.

1.13 Анализ реализации продукции предприятием

Поскольку объем реализации – это конечный результат деятельности предприятия как производственного комплекса, анализ выручки проводят как по предприятию в целом, так и разрезе его структурных подразделений или видов продукции, а также по его обособленным хозяйственным единицам, ведущим самостоятельную производственную деятельность (цехам, филиалам). Разумеется, такой анализ имеет смысл только в том случае, когда в финансовых потоках всего предприятия можно вычленить выручку конкретного подразделения, а также если величина этой выручки существенна для предприятии в целом. Как и при анализе производства продукции, анализ выручки потребует существенных затрат времени сотрудников как аналитических служб, так и линейных подразделений. Поэтому его можно считать оправданным лишь в той мере, в какой он дает полезную информацию для определения перспектив предприятия и его отдельных подразделений.

Большое аналитическое значение имеет анализ объема реализации для предприятий, имеющих дивизиональную организационную структуру. Сравнительный анализ выручки различных подразделений может дать более обоснованные выводы относительно эффективности работы филиалов или цехов, чем анализ прибыли, вклада и других показателей финансовой результативности.

Разумеется, все не так просто в случае, когда предприятие выпускает сложную, уникальную или очень дорогостоящую продукцию, выполняя в течение квартала или года ограниченное количество крупных заказов. Для таких предприятий говорить о динамике реализации продукции достаточно сложно, поскольку выручка не представляет собой постоянного потока, а выполнение каждого заказа дает существенный вклад в общий объем реализации.

Инструментом анализа финансово-хозяйственной деятельности экономического субъекта является бухгалтерская отчетность. И первое, что следует выяснить, приступая к анализу реализации, - это принцип регистрации выручки. В практике российского бухгалтерского учета есть два основных способа регистрации выручки – реализация признается на момент оплаты или на момент отгрузки продукции. Использование этих двух методов имеет свои «плюсы» и «минусы». Поскольку стандартная практика хозяйственных отношений в рыночных условиях предусматривает предоставление покупателям и потребителям отсрочек оплаты, выбор способа отражения выручки повлияет на ее динамику. Особенно заметно это влияние будет у тех предприятий, где поток денежных поступлений неоднороден, выручка поступает крупными суммами, через неодинаковые (а чаще всего – и неопределенные) промежутки времени. Понятно, что графики реализации, учтенной по оплате и отгрузке, при предоставлении отсрочек покупателям будут смещены относительно друг друга по времени на срок, равный продолжительности этих отсрочек. Очень часто предприятия придерживаются определенной, одинаковой почти для всех покупателей политики в отношении оплаты отгруженной продукции. Если такая практика принята на предприятии, выпускающем стандартную массовую продукцию, то разрыв между отгрузкой и оплатой при нормальном положении дел на предприятии должен быть примерно равен продолжительности обычной отсрочки. Увеличение этого разрыва свидетельствует о том, что покупатели продукции предприятия не соблюдают договорных отношений и задерживают оплату полученной продукции. Это неблагоприятный знак; финансовому руководству предприятия в этом случае следует больше внимания уделять работе с дебиторами и более тщательно отслеживать выполнение контрактов, применяя, если это необходимо, к провинившимся должникам штрафные санкции.

Если сравнивать динамику производства и реализации продукции, то очевидно, что даже при признании выручки по отгрузке между графиками будет наблюдаться неполное совпадение. Между производством и отгрузкой потребителям на подавляющем большинстве предприятий проходит какой-то срок: для пищевой промышленности в силу особенностей самой продукции он небольшой и исчисляется днями, реже – неделями, для продукции других отраслей «складской» период может оказаться существенно дольше. Если же учетная политика предприятия предусматривает признание выручки по оплате, тогда разрыв между производством и реализацией становиться еще больше.

1.14 Анализ структуры доходов предприятия

При анализе финансово- хозяйственной деятельности предприятия следует разделять понятия «выручка» и «доход». Под выручкой в российском бухгалтерском законодательстве понимается1 выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т.п., учитываемая на счете 46 «Реализация продукции (работ, услуг)» для определения финансовых результатов от реализации исходя из допущения временной определенности фактов хозяйственной деятельности за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

При этом помимо выручки предприятие может иметь и другие доходы – прежде всего операционные: от реализации основных средств, сдачи в аренду своего имущества, в том числе недвижимого, дивиденды и другие доходы от финансовых вложений и т.п., а также внереализационные доходы – списанная ранее и взысканная в данном периоде безнадежная задолженность, штрафы, пени, неустойки, курсовые разницы по операциям в иностранной валюте и т.д. К внереализационным эти виды доходов относят постольку, поскольку они не являются регулярными и «нормальными» для деятельности данного предприятия. Вместе с выручкой от реализации внереализационные доходы формируют показатель валовой выручки2.

Доля доходов разных видов, в том числе внереализационных, в общей сумме валовой выручки предприятия может быть достаточно большой, а в отдельных случаях – даже превышать выручку от реализации. Поэтому самую полную картину финансово-хозяйственной деятельности предприятия даст анализ всех его доходов.

В подавляющем большинстве случаев выручка от реализации товаров (работ, услуг), т.е. доходы от основной деятельности, являются преобладающими в структуре доходов предприятий. Если это не так, требуется более глубокий анализ причин того, почему так произошло, особенно в случаях, когда такая ситуация наблюдается в течение ряда последовательных периодов.

Аномально высокая доля финансовых доходов (от совместной деятельности и от деятельности дочерних организаций) может свидетельствовать, в частности, о том, что предприятие, даже являясь формально производственным, существует лишь как своего рода «оболочка» для других фирм.

Такую ситуацию, однако, нельзя признать типичной. Вряд ли она встретится при анализе хозяйствующих субъектов, ведущих активную производственную деятельность. У таких предприятий высокая доля внереализационных доходов может наблюдаться, например, в тот период, когда предприятие, выиграв крупный судебный процесс, получило большую сумму в качестве неустойки или штрафов за невыполнение обязательств от своих контрагентов.

Особое внимание аналитика должны привлечь факты увеличивающейся или стабильно высокой доли доходов от реализации имущества предприятия.

_____________________

1 Пункт 3,1, приложения 2 к приказу Министерства финансов Российский Федерации от 12 ноября 1996 г. №97 «О годовой бухгалтерской отчетности организаций»; приказ Минфина СССР от 1 ноября 1991 г. № 56 «План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению» (комментарии к счету 46).

2 Пункт 3 ст. 3 закона Российской Федерации от 29 декабря 1995 г. № 222-ФЗ «об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Уменьшение производственных фондов ставит под угрозу нормальное функционирование хозяйствующего субъекта, поэтому является тревожным сигналом. Если же распродажа имущества осуществляется систематически, это может привести к полному прекращению производственной деятельности или банкротству.

Высокая доля доходов от реализации основных средств в общей структуре доходов предприятия должна насторожить стороннего аналитика еще по одной причине. Возможно, распродажа высоколиквидных активов является свидетельством намерений собственников или управляющих предприятия прекратить его деятельность или провести серьезную реструктуризацию со сменой основных направлений деятельности. Сами по себе такие намерения не являются чем-то отрицательным, наоборот, в отдельных случаях только проведенная вовремя реструктуризация позволяет предприятию избежать банкротства, однако наличие экстраординарных доходов требует дальнейшего серьезного анализа.

2. ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ, ВКЛЮЧАЯ СОСТОЯНИЕ ОХРАНЫ ТРУДА И ОКРУЖАЮЩЕЙ СРЕДЫ

Предпринимательство существует везде, где люди по собственной воле (а не по разработанному государством плану) производят товары и оказывают услуги.

Предпринимательской является самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст.2, часть1 Гражданского Кодекса РФ).

Если предприниматель – это физическое лицо, занимающееся предпринимательской деятельностью, то предприятие – это юридическое лицо, созданное в определенной организационно-правовой форме в целях осуществления предпринимательской деятельности.

Под «предприятием» следует понимать определенный комплекс, используемый для производства товаров и (или) услуг в любой отрасли национальной экономики.

Каждое предприятие (индивидуальное или коллективное) имеет свою внутреннюю структуру и статус, размеры и сферы деятельности, в которых оно наиболее эффективно.

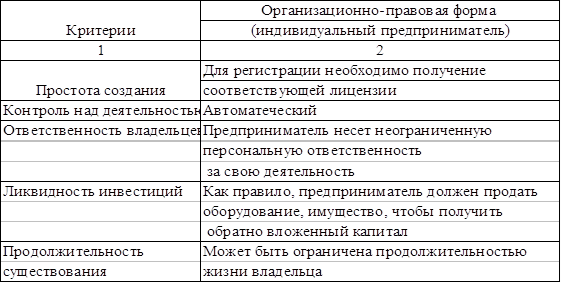

Таблица 2.1.

Характеристика организационно-правовой формы предприятия (индивидуальный предприниматель)

Каждый гражданин РФ вправе заниматься предпринимательской деятельностью без образования юридического лица в качестве индивидуального предпринимателя. При этом он лишь должен пройти государственную регистрацию.

Индивидуальное предпринимательство – самый дешевый способ организации бизнеса.

Эта форма предпринимательства обладает рядом преимуществ. Одно из них заключается в том, что индивидуальный предприниматель получает удовлетворение, работая на самого себя. Он может самостоятельно принимать решения о продолжительности рабочего дня, о количестве и составе наемных работников, о величине цен на выпускаемые и продаваемые товары или оказываемые услуги. Он сам вправе выбрать, расширять ли масштабы своей деятельности или сокращать, а главное – может индивидуально присвоить всю полученную прибыль.

Кроме того, для индивидуального предпринимателя характерна конфиденциальность деятельности, состоящая в том, что предприниматель не должен перед общественностью открывать свои текущие и перспективные планы работы или представлять подробные отчеты.

Целями предприятия являются:

· максимально возможная прибыль;

· обеспечение и благосостояние рабочих;

· положение на рынке;

· максимальная производительность;

· обновление технологий;

· внедрение дополнительных производственных единиц.

Остановимся подробнее на каждом из вышеперечисленных пунктов:

1. Максимально возможная прибыль является основной целью, ради которой создается предприятие. Под максимально возможной понимается прибыль, получаемая при полном использовании всех производственных и человеческих ресурсов.

2. Нанимая рабочих, предприниматель берет на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее кажется организация. Следовательно, в интересах предприятия обеспечить своих рабочих, прежде всего конкурентно-способной зарплатой, а также другими возможными благами. Имидж преуспевающей фирмы внушает окружающим уверенность, а это значит, что у них появится желание сделать заказ или заключить контракт именно с такой фирмой.

3. Положение на рынке является второй по значимости из поставленных целей. В нее входит завоевание основной доли рынка по оказанию услуг в Кинешме. Постепенное установление монополистических прав.

4. Прибыль предприятия прямо пропорционально зависит от его производительности, следовательно, только при максимальной производительности и, кроме того, при использовании всех производственных ресурсов можно добиться максимальной прибыли.

5. Только лишь с внедрением новых современных технологий, постоянно улучшая качество услуг и расширяя их список, предприятие может добиться успеха.

6. Этот пункт непосредственно связан с предыдущим. В будущем планируется открыть дочерние предприятия в Ивановской области.

Достижение этих целей возможно лишь при быстром развитии производства. Для этого имеется достаточный первоначальный капитал, а также благоприятствующие этому условия (малая конкурентоспособность). Все остальное зависит от руководителя предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от четкого контролирования протекающих в фирме процессов. Следовательно, большое внимание должно быть уделено отбору и найму кадров.

Данное предприятие образовано в 1998 году. В январе 2003 года предприятие перешло на упрощенную систему налогообложения.

Организационная структура фирмы направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности. В ней реализуются различные требования к совершенствованию системы управления, находящие выражения в тех или иных принципах управления. Организационные структуры управления отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены в частности, размеры производственной деятельности фирмы, производственный профиль фирмы, характер выпускаемой продукции и технология ее производства, сфера деятельности фирмы (местный рынок) и т.п. Организационная структура фирмы определяет ее состав и систему подчинения в общей иерархии управления фирмой.

Для данной фирмы наиболее подходящей организационной структурой является линейно-функциональная (см. рис.2.1).

Рис..2.1.

Предприниматель

(руководитель предприятия)

(руководитель предприятия)

![]() Главный бухгалтер Котельная Столярный

цех

Главный бухгалтер Котельная Столярный

цех

Кочегары

![]() Начальник цеха

Начальник цеха

![]() Рабочие

Рабочие

Рис. 2.1. Линейно-функциональная структура организации.

Каждая составная часть организации выполняет свою функцию. При функциональной организационной структуре наиболее полно раскрываются возможности разделения труда. Каждый отдел или, как в нашем случае, отдельный сотрудник выполняет свои функции, имеет определенные права и обязанности и несет ответственность за результаты собственного труда. К преимуществам функциональной структуры относятся: четкое распределение труда, которое способствует появлению высокоспециализированных специалистов в каждом деле; строгая иерархия уровней управления, при которой действия нижестоящего звена управления контролируются вышестоящим; выработка единых для каждого вида деятельности правил, норм и стандартов; найм на работу в строгом соответствии с квалификацией работника и его увольнение «строго по закону».

ИП Серов сотрудничает с такими предприятиями как: ОАО «Автоагрегат», ОАО «Поликор», ЗАО НПП «Технология», ООО «РС-строй», ООО «Льнокомбинат Новописцовский», а также со школами и детскими садами и др.

2.1 Характеристика состава и структуры продукции предприятия по видам деятельности, степени готовности, назначению

Продукция предприятия – прямой полезный результат основной деятельности предприятия в форме конкретной вещи или услуги.

В состав продукции предприятия входят:

ü Готовая продукция – продукция, полностью законченная обработкой или сборкой на предприятии, соответствующая ТУ и стандартам качества и сданная на склад готовой продукции при соответствующем оформлении документов;

ü Полуфабрикаты – продукция, полностью законченная обработкой в одном из цехов предприятии и предназначенная для дальнейшей обработки или сборки в других цехах;

ü Незавершенное производство – продукция, начатая, но не законченная обработкой на уровне цеха.

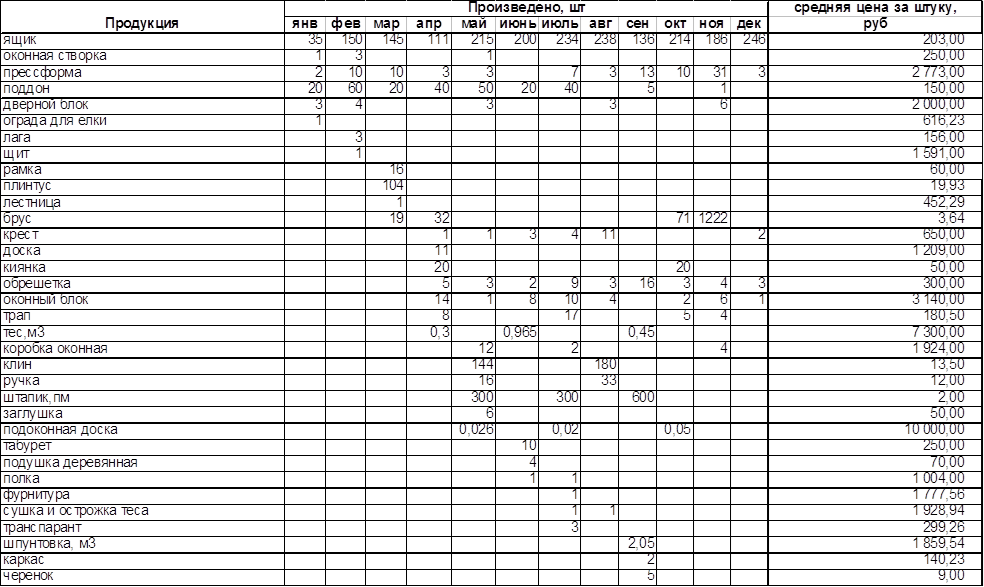

Список производимой продукции на предприятии:

| ü Ящик деревянный |

| ü Обрешетка |

| ü Поддоны деревянные |

| ü Ящики посылочные |

| ü Лавки |

| ü Кружала |

| ü Планшеты |

| ü Плинтуса |

| ü Оконные блоки |

| ü Дверные блоки |

| ü Подоконные доски |

| ü Трапы деревянные |

| ü Формы |

| и др. |

2.2 Техника безопасности на предприятии

На данном предприятии ведется журнал по охране труда. Он является основным документом мастера по выполнению им мероприятий, направленных на обеспечение безопасных условий труда работающих.

Журнал выдается мастеру инженером по технике безопасности только с заполненным титульным листом.

Журнал выдается мастеру лично под расписку и, независимо от переходов на другие объекты (участки), передается наравне с отчетной документацией.

Проводимая мастером и регистрируемая в журнале работа контролируется главным инженером, начальниками отделов и инженерами по технике безопасности, которым журнал предъявляется по первому их требованию.

Все записи в журнале ведутся разборчиво, без пропуска строчек и граф до полного заполнения страниц.

Отсутствие отметок о проводимой работе в соответствующих разделах журнала будет рассматриваться как невыполнение действующих правил и норм охраны труда.

2.2.1 Памятка мастеру по технике безопасности

1. перед началом работы на объекте необходимо иметь проект производства работ с полностью решенными вопросами безопасного ведения работ и сложных операций.

2. проверить, проходил ли вновь поступивший рабочий вводный (общий) инструктаж по технике безопасности, и перед допуском его к работе провести инструктаж по технике безопасности на рабочем месте, а при переводе рабочего на другую работу или изменении ее характера провести дополнительный инструктаж. На первое время вновь принятого рабочего прикрепить к более опытному. Повторный инструктаж на рабочем месте проводить через каждые 3 месяца.

3. необходимо организовывать занятия по технике безопасности со всеми необученными рабочими так, чтобы они не позднее 3-х месяцев со дня поступления на работу прошли обучение по специальным программам.

4. организовать рабочие места в строгом соответствии с требованиями проекта производства работ и действующими нормами охраны труда.

5. проверить обеспеченность рабочих испытанными и проверенными индивидуальными защитными приспособлениями.

6. обеспечить на участке ведение систематической работы по пропаганде безопасных и здоровых условий труда, широко используя для этой цели проведение бесед, а также разработку памяток, инструкций, наглядную агитацию, радио, кино. Поддерживать и поощрять инициативу рабочих по усовершенствованию оградительных устройств, приспособлений и других средств, обеспечивающих безопасность работ.

7. выделять и ограждать опасные зоны и места, систематически контролировать соблюдение установленного в них режима работы, проверять исправность блокирующих, ограничительных устройств и наличие сигнализации.

8. тщательно проверять правильность устройства и исправность защитного заземления, соблюдения правил техники безопасности при эксплуатации электроустановок, электроинструмента и устройства электросетей.

9. совместно с общественными организациями осуществлять постоянный контроль за соблюдением правил техники безопасности, норм промышленной санитарии и трудового законодательства. Решительно пресекать нарушения правил техники безопасности.

Мастер должен позаботиться о том, чтобы каждая бригада была обеспечена бытовыми помещениями, оборудованными:

1. обогревательным прибором для поддержании в помещении в холодное время года температуры + 22о ;

2. умывальником (из расчета 1 кран на 15 человек);

3. гардеробом для хранения одежды на вешалках или шкафах размерами: глубина 50см, ширина 25 см, высота 165 см;

4. закрытым баком для питьевой воды из расчета 3 литра воды на работающего в смену, а зимой – электрокипятильниками или чайниками;

5. аптечкой с набором медикаментов;

6. скамейками и столами по количеству работающих.

2.2.2 Конспект инструктажа по технике безопасности на рабочем месте

1. общая характеристика производства и его особенности.

2. рабочее место, требования техники безопасности к нему и меры личной безопасности.

3. постоянная дисциплинированность рабочего и его личная ответственность за жизнь товарищей по работе.

4. назначение оградительной техники, предохранительных приспособлений и индивидуальных защитных средств и ответственность рабочих за их сохранность и исправность.

5. требования техники безопасности к рабочему инструменту и приспособлениям.

6. меры безопасности, порядок и правила складирования материалов и изделий.

7. техника безопасности при производстве погрузочно-разгрузочных работ.

2.2.3 Инструкция по технике безопасности для точильщиков на наждачных станках

1. выполнять только ту работу, которая поручена Вам мастером цеха.

2. не допускайте на рабочее место лиц, не имеющих отношения к работе.

3. при производстве работ надевать защитные очки, застегнуть или обхватить широкой резинкой обшлага рукавов или закатать рукава, заправить головной убор, убрав под него волосы.

4. убедиться, что пол на рабочем месте не скользкий.

5. наждачный круг не должен иметь биения на поверхности, выбоин и трещин. Защитные кожухи должны быть надежно прикреплены к станку.

6. подручник установлен так, что прикосновение изделий к кругу по горизонтальной плоскости, проходящей через центр круга или выше ее, но не более 10 мм, переставление подручника разрешается производить только после полной остановки станка.

7. проверить и отрегулировать местное освещение так, чтобы рабочая зона была достаточно освещена, чтобы свет не слепил глаза.

8. подножная деревянная решетка всегда должна быть исправной.

9. ЗАПРЕЩАЕТСЯ работать на неисправном и не имеющем необходимых ограждений станке.

По окончании работы:

1. остановить станок и выключить мотор.

2. убрать со станка стружку, очистить его от пыли и грязи.

3. вытереть и смазать трущиеся части станка.

4. привести в порядок рабочее место, убрать инструмент на отведенное для его хранения место.

5. вымыть руки и лицо теплой водой.

2.2.4 Инструкция по безопасной работе на токарном станке

Проверь:

ü Наличие масла по маслоуказателям, при необходимости долить.

ü Наличие, исправность и прочность крепления ограждений и приводных ремней, приводов выступающей части прутка и т.п.

ü Исправность заземляющего привода, достаточное натяжение приводного ремня.

ü И отрегулируй освещение станка так, чтобы рабочая зона была достаточно освещена, а свет не слепил глаза.

Следи за порядком спецодежды.

ЗАПРЕЩАЕТСЯ применять неисправный инструмент и приспособления.

2.2.5 Инструкция по охране труда при работе на рейсмусовом станке

1. к работе на рейсмусовом станке допускаются лица, достигшие 18 лет, прошедшие медицинское освидетельствование и инструктаж по технике безопасности, специальное обучение и имеющие соответственное удостоверение.

2. перед началом работы необходимо убедиться в прочности закрепления режущего инструмента, опробовать станок на холостом ходу. Подготовить рабочее место, освободить нужную для работы площадь и обеспечить достаточную освещенность. Работать на рейсмусовом станке без отбойного козырька или приспособления для удаления стружки ЗАПРЕЩАЕТСЯ.

3. рейсмусовые станки должны иметь со стороны подачи встроенные противовыбрасывающие устройства. Элементы противовыбрасывающего устройства должны обеспечивать надежный захват заготовки и самостоятельно обращаться в исходное положение. Рейсмусовые станки должны быть оснащены блокирующим устройством, не позволяющим перемещать стол на высоте механического провода при вращении ножевого вала. При укладке изделий в штабеля высота их должна определяться условиями устойчивости штабеля и удобством расположения деталей, но не должна превышать1,5 м. При уходе с рабочего места (даже кратковременного) станочник должен отключить станок от источника питания.

4. в аварийных ситуациях нужно выключить станок, отключить рубильник, немедленно сообщить мастеру или начальнику цеха. При травмировании оказать пострадавшему медицинскую помощь и обратиться в медпункт.

5. по окончании работы тщательно убрать свое рабочее место, очистить его от стружки и грязи. Уборка стружки должна производиться щетками, скопление стружки не допускается. Стружку убирают в специальные ящики и по мере заполнения их удаляют из цеха. О всех выявленных недостатках в работе станка нужно сообщить мастеру.

2.2.6 Инструкция по охране труда при работе на шипорезном станке

1. к работе на деревообрабатывающих станках допускаются лица, достигшие 18 лет, прошедшие медицинское освидетельствование и инструктаж по технике безопасности, специальное обучение и имеющие соответственное удостоверение.

2. перед началом работы необходимо убедиться в прочности закрепления режущего инструмента, опробовать станок на холостом ходу. Подготовить рабочее место, освободить нужную для работы площадь и обеспечить достаточную освещенность. Заготовить и разложить в установленном порядке весь нужный для работы инструмент, материалы. Шипорезный станок должен быть оборудован ограждением, закрывающим зону работающих фрез и пильного диска, автоматически открывающемся при прохождении заготовки. Станок должен быть оборудован кареткой с прижимом.