Курсовая работа: Зовнішньоторговельна угода

Зміст

Вступ

Розділ 1 Дослідження товарної кон'юнктури зовнішнього ринку

1.1 Аналіз світового виробництва соняшника

1.1.1 Обсяги в вартісному й натуральному вираженні, динаміка, географічна та товарна структура

1.1.2 Провідні країни та фірми виробники соняшника

1.1.3 Основні фактори, які мають вплив на виробництво соняшника

1.2 Аналіз світової торгівлі

1.2.1 Обсяги експорту та імпорту соняшника, динаміка, географічна та товарна структура

1.2.2 Провідні країни і фірми експортери та імпортери

1.3 Аналіз попиту та споживання соняшника, факторів, які визначають його споживання

1.4 Сегментація ринку соняшника

1.5 Аналіз техніко-економічних параметрів (властивостей) соняшника

1.6 Аналіз цін на соняшник

Розділ 2 Правове та економічне обґрунтування можливостей здійснення зовнішньоторговельної угоди

2.1 Тарифне регулювання

2.2 Нетарифне регулювання.

2.3 Митні процедури пов`язані з експортом-імпортом соняшника

2.4 Заборони, вимоги та стандарти, які застосовуються до соняшника при зовнішньоторговельних операціях.

2.5 Особливості та умови транспортування соняшника.

2.6 Валютне регулювання експортно-імпортних операцій та оподаткування.

2.7 Економічне обґрунтування можливостей здійснення зовнішньоторговельної угоди та розрахунок її прибутковості

Розділ 3 Розробка проекту зовнішньоторговельного контракту.

Використана література та джерела

Вступ

Міжнародне економічне співробітництво є одним із головних чинників впливу на рівень розвитку економіки кожної окремої країни і світового прогресу в цілому. Складовим елементом такого співробітництва є зовнішньоекономічна діяльність суб’єктів господарювання різних країн. Для них важливим є знання особливостей комерційних операцій та правил укладання різних видів міжнародних контрактів. Саме від цих знань залежить успіх зовнішньоекономічних операцій купівлі-продажу, експортно-імпортних операцій, операцій реекспорту та реімпорту, операцій зустрічної торгівлі тощо.

З вище зазначеного витікає, що тема курсового проекту є актуальною в сучасних умовах розвитку зовнішньоекономічних зв’язків України.

В міжнародній практиці контрактом називають договір купівлі-продажу товарів в матеріально-речовій формі. Контракт - це документ, який свідчить про те, що одна сторона угоди (продавець) зобов'язується доставити товар у власність іншій стороні (покупцю), яка, в свою чергу, зобов'язується прийняти його і заплатити ціну за товар. Контракт - основний комерційний документ, що визначає права й обов'язки сторін. По суті в ньому викладений комплекс дій по здійсненню зовнішньоторгового обміну.

Національне законодавство України зобов'язує суб'єктів зовнішньоекономічної діяльності формалізовувати торговельні операції з іноземними партнерами шляхом укладення контрактів купівлі-продажу (договорів) виключно у письмовій формі, що є також підставою для здійснення митного, валютного та податкового видів контролю.

Необхідно пам'ятати, що норми законодавства наголошують на виключному праві укладення будь-яких договорів (контрактів) на розсуд резидента України з інопартнером, а визнання зовнішньоекономічної угоди недійсною може бути здійснено тільки за рішенням суду. Водночас норми державного регулювання визначають більш жорсткі правила щодо змісту та умов виконання угод, чим і потрібно керуватися під час планування, узгодження та здійснення торговельних операцій.

Розділ 1 Дослідження товарної кон'юнктури зовнішнього ринку олійних та рослинних олій

1.1 Аналіз світового виробництва соняшника

1.1.1 Обсяги в вартісному й натуральному вираженні, динаміка, географічна та товарна структура

На світовому ринку продукції олійних культур найважливіше місце займають: соєві боби (48,6%), насіння бавовни (15,9%), насіння рапсу (10,9%), плоди арахісу і насіння соняшника (по 10%). Основними виробниками сої у світі є США (50%), Бразилія (17%), Китай (10,8%), Аргентина (10%). Ці країни і є основними експортерами сої у світі, а основні імпортери – Німеччина, Нідерланди, Іспанія, Італія, Португалія.

Що стосується соняшника, його географія значно ширше. Країнам ЄС у цілому належить 28 – 29% його світового виробництва, Аргентині – 17 – 18%, США – 11%, Україні –10%. У розрахунку на душу населення Україна займає третє місце у світі (45 кг) після Угорщини (71 кг) і Болгарії (52 кг). Слід зазначити, що соняшникова олія і цукор для України є стратегічно важливими товарами, що крім їхнього прямого призначення вони виконують роль «твердої валюти» у зовнішньоторговельних операціях. Так, основну частку постачань енергоносіїв в Україну країна покриває за рахунок зустрічних постачань цукру і соняшникової олії.

Обсяги виробництва соняшника в вартісному вираженні й натуральному вираженні.

Згідно із прогнозом агентства Oіl World, світове виробництво насіння соняшника в 2007/08 МГ знизиться на 6,7% у порівнянні з рівнем минулого сезону 2006/07 й складе 28 млн. тонн.

По оцінках аналітиків агентства, найбільше скорочення виробництва відбулося в країнах ЄС-27 - до 4,7 млн. тонн (на 26,6% менше, ніж у минулому сезоні).

Крім того, знизився врожай олійної також у країнах Причорномор'я: у Росії - до 5,3 млн. тонн (на 13,1% нижче, ніж в 2006/07 МГ) і в Україні - до 4,5 млн. тонн (на 19% менше).

Причиною скорочення виробництва АНАЛІТИКИ називають посушливі погодні умови.

Разом з тим, агентство прогнозує збільшення виробництва соняшника в Аргентині, де на даний момент уже завершена сівба олійної.

Згідно із статистичними даними світових ринків та продовольчої і сільськогосподарської світової організації FAO вартісні обсяги світового виробництва соняшника згідно із середньо сезонною ціною у 350 дол./т зіставлять 10,5 млрд. дол.

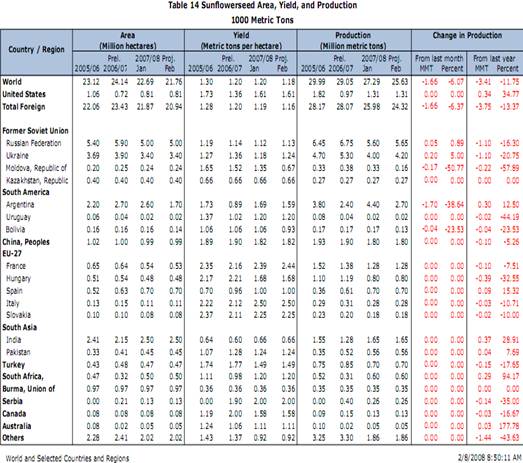

Динаміка світового виробництва соняшника згідно опублікованих даних Департаменту сільського господарства США USDA 8 лютого 2008 року.

| Сезон | 2005/06 | 2006/07 | 2007/08 прогноз | |

| січень | лютий | |||

| Показник(млн..т.) | 29,99 | 29,05 | 27,29 | 25,63 |

Географічна структура світового виробництва соняшника згідно опублікованих даних Департаменту сільського господарства США USDA 8 лютого 2008 року.

| Сезон | 2005/06 | 2006/07 | 2007/08 прогноз | |

| січень | лютий | |||

| Показник(млн..га.) | 23,12 | 24,14 | 22,69 | 21,76 |

Світові показники виробництва соняшнику, опубліковані Департаментом сільського господарства США.

1.1.2 Провідні країни та фірми виробники соняшника

Основними країнами-виробниками соняшника на світовому ринку є Аргентина (21,4% від усього світового виробництва), країни ЄС (17%) (основні країни-виробники соняшника у вказаному регіоні – Іспанія, Франція та Італія), Росія (11%) і Україна (10%).

Основними фірмами-виробниками насіння соняшника провідних країн-виробників є : Лимагрен, Кассад,Евралис-(Франція), Мосанто(США, Угорщина, Румунія), Новини Сад (Сербія, Україна).

1.1.3 Основні фактори, які мають вплив на виробництво соняшника

За останні роки Україна за виробництвом насіння соняшнику та однойменної олії увійшла до трійки світових продуцентів. Вона значно зміцнила свої позиції другого, після Аргентини, світового експортера соняшникової олії, збільшивши свою частку до 22%, залишивши позаду Індію та Туреччину.

З точки зору реалізації. Соняшник в Україні являється ліквідним товаром, який користується стабільним попитом, стимулюючи аграріїв виділяти під цю культуру значну частину свої площ для посіву. Серед олійних культур в структурі посівів та зборів урожаю соняшник займає вище 90 %. В минулому сезоні площі були розширені, частково за рахунок пересіву загиблих зимових культур. Також екстенсивне щорічне використання площ вичерпали ресурси ґрунтів та можливість збільшення врожайності культури обмежується. Тому перспективи виробництва соняшника в більшому залежать від умов погоди.

Основними факторами, що впливають на виробництво, є обсяг зібраного врожаю соняшника, експортна й імпортна політика країни, попит на продукцію з боку основних споживачів, кон'юнктура світового ринку. За останні роки відзначається стійкий ріст попиту на соняшникове масло як на внутрішньому, так і на зовнішньому ринку.

1.2 Аналіз світової торгівлі

1.2.1 Обсяги експорту та імпорту соняшника, динаміка, географічна та товарна структура

Відношення попиту та пропозиції формує ціни на соняшник, при цьому значну роль відіграє конкуренція між переробниками та експортерами. Тоді як у минулому сезоні спостерігалась досить значна боротьба за товар на ринку. То зараз через високі внутрішні ціни експорт соняшника зменшився. На сьогодні на ринку основним гравцем стали посередники та олійні заводи, які є єдиними споживачами олії.

Крім того ціни на соняшник характеризуються сезонністю. Як правило на початку сезону. Коли на ринок масово надходить соняшник, продавці більш продають товар по низьким цінам у сезоні. Але покупці, особливо переробними, намагаються скупити якнайбільше. Наприкінці осені – початку зими вони досягають достатньо високого рівня та тривають до кінця сезону. Рівень цін залежить від наступних факторів:

1. розмір врожаю та відповідно пропозиція на ринку;

2. попит з боку експортерів та переробників;

3. внутрішні та експортні ціни, попит на готову продукцію – соняшникову олію та шрот.

У новому сезоні валовий збір соняшнику очікується на рівні 29 млн. т, з яких на переробку буде передано трохи більше 25 млн. т. Обсяг світової торгівлі соняшником становитиме 17–18 млн. т, соняшниковою олією — на рівні 3, соняшниковим шротом та макухою — теж близько 3 млн. т. Згідно даних USDA.

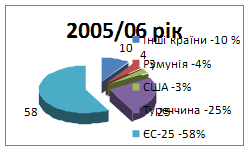

Структура світового імпорту соняшнику за 2005/06 рік відображено на рис.1.

Рис.1.

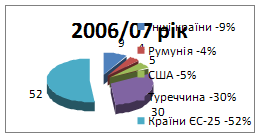

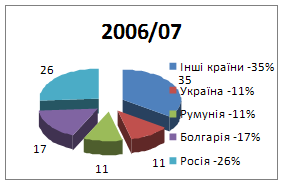

Структура світового імпорту за 2006/07 рік відображено на рис. 2.

Рис. 2.

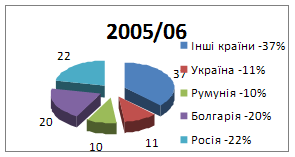

Структура світового експорту соняшника о 2005/06 році відображено на рис.3.

Рис.3.

Структура світового експорту соняшника о 2006/07 році відображено на рис.4.

Рис.4.

1.2.2 Провідні країни і фірми експортери та імпортери

Після введення Україною та Росією експортного мита на насіння соняшнику експорт олійного насіння значно скоротився. Скоротився також експорт насіння соняшнику з Аргентини. Отже, останнім часом збільшується постачання на зовнішні ринки соняшникової олії та шроту. Європейці змушені імпортувати, зокрема, сиру соняшникову олію, яку потім доробляють на власних підприємствах, з Аргентини та, з меншим ентузіазмом, — з України (вони на цей час є найпотужнішими постачальниками соняшникової олій із обсягами річного експорту понад 1 млн. т). Провідними експортерами насіння соняшнику за таких умов стали Болгарія та Румунія (хоча лідером за обсягами відвантажень у 2005/06 МР все ж таки була Росія — внаслідок вкрай низьких внутрішніх цін).

1.3 Аналіз попиту та споживання соняшника, факторів, які визначають його споживання.

Соняшник - єдина сільськогосподарська культура, що має стійкий попит на світовому агроринку. Тому ціни на нього жорстко прив'язані до долара, і вересневий прорив гривневого коридору 2007 року відразу позначився на ціновій кон'юнктурі. На противагу імпортерам, експортери насіння не лише зберегли свої докризові активи, але й отримали певний зиск, скориставшись зі зростання світових цін на соняшник. З початком маркетингового року експортери перекрили всі рекорди зі швидкості вивезення соняшникового насіння.

Факторами, що визначають споживання соняшника є наступні :

- Зростання світових цін та зовнішнього попиту. Не зважаючи на те, що зараз ціни на насіння досягли того рівня, коли різниця в цінах внутрішнього та світового ринків на кожний даний момент не дозволяє отримувати значний прибуток від експорту (ураховуючи необхідність оплати 17% -го мита та до недавнього часу неповернення ПДВ при експорті). Стабільне зростання світових цін на соняшник дозволяє акумулювати деякі об’єми насіння. Щоб продати їх через деякий час на експорт, коли зовнішня ціна буде ще вище;

- відродження попереднього механізму відновлення ПДВ експортерам сільськогосподарської продукції. Збільшив прибуток експортер них операцій, прийняття Верховною Радою відповідного закону стрімко збільшило та внутрішній попит на насіння з боку експортерів. Значні компанії завжди були впевнені, що повернення ПДВ буде здійснюватися як і раніше. Зростання попиту завжди супроводжується зростанням цін.

1.4 Сегментація ринку соняшника

Ринок соняшника являється дуже насиченим.

Проведені маркетингові дослідження внутрішнього та зовнішніх ринків соняшнику свідчать про наступне.

Згідно аналітичним даним, обсяг перехідних залишків сировини в процентному співвідношенні виробництва до переробки цього року нижче, ніж у минулому. Отже, ми зараз спостерігаємо дефіцит сировини, що і привів до різкого підвищення цін. Крім того, внутрішні ціни підігріває експортна кон'юнктура: у світі також спостерігається дефіцит масла.

Ціна на насіння в новому сезоні буде залежати від урожаю. По досвіду минулих років ми можемо бачити, що в роки рекордних урожаїв на ринку встановлювався помірний рівень цін. Однак очікувати надврожаю в 2007/08 році не доводиться, тому різкого зниження цін на сировину у вересні, на мій погляд, не буде.

Темпи росту цін на сировину цього року значно перевищують торішні, але ми усвідомлюємо тому, що купівельна спроможність населення обмежена. І якщо ми хочемо, щоб наша продукція залишився популярною маркою, то не можемо допустити різкого подорожчання продукту.

На споживчому ринку ситуація із цінами на сировину знайде вираження в тім, що низькоцінової сегмент соняшникових масел ризикує зникнути. Швидше за все, уже в липні дешевих масел ми на полках не побачимо.

1.5 Аналіз техніко-економічних параметрів (властивостей) соняшника

Отже, соняшник однолітній (Helianthus annuus L.) - однолітня, трав'яниста рослина висотою до 2,5 м з великим верхівковим золотаво-жовтим кошиком квіток, діаметром до 25 див.

Насіння соняшника мають високу біологічну цінність - по змісту білка вони багатші, ніж м'ясо, яйця або курчата. Легко перетравлюються. Як джерело вітаміну Д насіннячка цінніше жиру печінки тріски й до того ж не дають побічних ефектів. Крім того, вони мають приблизно такі ж цілющі властивості, що й горіхи, багаті вітамінами, які зміцнюють шкірний покрив і слизові оболонки, нормалізують кислотно-лужний баланс. У насіннях соняшника втримується до 35% жирного масла, багато вуглеводів (24-27%). Є фітин (близько 2%), хлорогенова кислота (близько 2%), трохи дубильних речовин й органічних кислот, безліч фтору і йоду, кальцій, залізо й достатня кількість необхідного для костей фосфору й магнію для серця. Білки насіння соняшника містять майже всі незамінні амінокислоти.

Олія соняшника - головний його продукт - одержують шляхом пресування з очищених насінь.

Цілющі властивості соняшникового масла широко використаються в народній медицині при лікуванні тромбофлебіту, зубного болю, хронічних захворювань шлунка, кишечнику, печінки, легенів. Соняшникову олію використають у косметичних процедурах, у готуванні лазневих настойок.

1.6 Аналіз цін на соняшник

Аналіз цін на соняшник проводимо згідно отриманих даних «АПК-інформ» USD дол..т.

| Показник (насіння соняшника) | 07.2005 | 12.2005 | 07.2006 | 12.2006 | 07.2007 | 12.2007 |

| Пропозиція EXW | 295 | 205 | 245 | 239 | 428 | 628 |

| Спрос ,СРТ, МЕЗ-и та МЖК | 315 | 205 | 237 | 226 | 422 | 632 |

| Спрос ,СРТ переробка | 314 | 210 | 251 | 227 | 416 | 627 |

| Спрос, СРТ, експорт | 255 | 199 | 248 | 232 | 424 | 616 |

| Спрос EXW | 280 | 193 | 228 | 225 | 410 | 615 |

| Спрос EXW, МЕЗ-и та МЖК | 301 | 195 | 224 | 226 | 420 | 628 |

Умова EXW (Франко-завод) означає, що єдиний обов'язок продавця по доставці товару полягає в тому, щоб надати товар на своєму підприємстві (наприклад: на заводі, фабриці, складі й т.п.) у розпорядження покупця. Зокрема , продавець не відповідає за навантаження товару на надане покупцем транспортний засіб або за "очищення" товару для експорту, якщо не обговорене інше. Покупець має всі витрати й ризики у зв'язку з перевезенням товару від даного пункту до місця призначення. Ця умова покладає, таким чином, мінімальні зобов'язання на продавця. Це умова не може, застосовується, коли покупець не може виконати прямо або побічно (через посередників) експортні формальності. В останньому випадку повинне застосовуватися умова FCA - "Франко-перевізник". Супутні Документи. Необхідні Документи: Комерційний рахунок-інвойс. Можливі Документи:Інші Документи, необхідні для виконання формальностей по відвантаженню.

Термін CPT (Перевезення оплачене до) означає, що Продавець оплачує фрахт за перевезення товару до погодженого місця призначення. Ризик втрати, ушкодження товару, а також будь-яких додаткових витрат, що виникають після передачі товару Перевізникові переходить із Продавця на Покупця, коли товар переданий у розпорядження Перевізника. Відповідно до терміна CPT, в обов'язку Продавця входить виконання митних формальностей, необхідних для вивозу товару. Даний термін може бути використаний для будь-яких видів перевезень .

Супутні Документи. Необхідні Документи: Комерційний рахунок-інвойс, Транспортний документ, Експортна ліцензія. Можливі Документи: Інші Документи, необхідні для вивозу або транзиту товару через третю країну або для виконання митних формальностей ввозу.

Розділ 2 Правове та економічне обґрунтування можливостей здійснення зовнішньоторговельної угоди

2.1 Тарифне регулювання

Правові засади митно-тарифного регулювання закріплено в МК України та конкретизовано в Законі України «Про єдиний митний тариф» та інших правових актах підзаконного характеру. Як правило, це постанови KM України, які періодично змінюються і доповнюються відповідно до змін ринкової кон'юнктури. Втім митно-тарифне регулювання у світі поступово здійснюється на основі одних і тих самих принципів і підходів, що відображено у багатосторонніх та двосторонніх міжнародних угодах. Митно-тарифне регулювання — один із видів державного регулювання зовнішньоекономічної діяльності, який заснований на використанні цінового фактора впливу на зовнішньоторговий обіг. Його сутність полягає у стягненні мита з імпортного товару, що прямо захищає внутрішній ринок і внутрішні ціни і дає можливість національним товаровиробникам одержувати додатковий прибуток за рахунок підвищення загального рівня цін на вітчизняні товари. З метою координації такого регулювання при KM України створено Митно-тарифну раду України, на яку покладено:

1) розроблення пропозицій щодо основних напрямів митно-тарифної політики України, включаючи пропозиції щодо встановлення, скасування або зміни ставок мита, надання тарифних пільг і преференцій, а також щодо внесення змін до номенклатури Єдиного Митного тарифу України;

2) підготовка та розгляд проектів законодавчих актів України і міжнародних договорів України з питань митно-тарифного регулювання;

3) розроблення комплексу заходів тарифного регулювання, спрямованих на захист українського ринку та вітчизняного товаровиробника під час здійснення зовнішньоторговельних операцій.

Функції робочого апарату Митно-тарифної ради України здійснює спеціально уповноважений центральний орган виконавчої влади у галузі митної справи.

Тобто таким є ДМСУ, де створено відповідний відділ.

Під час переміщення через митний кордон України товарів і транспортних засобів, а також в інших випадках та відповідно до діючих законів України справляються такі податки:

1) податок на додану вартість під час здійснення експортно-імпортних операцій;

2) акцизний збір із товарів, що ввозяться на митну територію України;

3) мито;

4) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

5) плата за митне оформлення товарів і транспортних засобів поза місцем розташування митних органів або поза робочим часом.

2.2 Нетарифне регулювання

Нетарифне регулювання - це комплекс заходів обмежено-заборонного порядку, що перешкоджають проникненню іноземних товарів на внутрішній ринок країни.

Мета не тарифного регулювання полягає:

1.В покращенні конкурентних умов в імпортуючій країні;

2. І головне - в захисті національної промисловості, здоров'я населення, охороні навколишнього середовища, моралі, релігії і національній безпеці. Нетарифні обмеження являються заходами прихованого протекціонізму. На думку спеціалістів, у зовнішній торгівлі використовуються більше 50 таких заходів і можуть здійснюватися як через адміністративні, так і фінансові інструменти регулювання.

До нетарифних заходів регулювання відносяться:

1. Заборони експорту та імпорту. Це вимушені заходи, визнані міжнародною практикою. Заборони можуть виступати у відкритій і закритій формі. Різновидом заборони відкритої форми являються часткові заборони, які, в свою чергу, можуть мати безумовний і умовний характер. Заборони безумовного характеру встановлюються на імпорт товарів, здатних заподіяти шкоду різним сферам життєдіяльності держави. Умовні заборони використовують тоді, коли постачальник імпортної продукції не дотримується встановлених правил і норм. Крім постійно діючих заборон, використовуються також сезонні і тимчасові заборони на ввіз.

2. Кількісні обмеження експорту та імпорту. Вони являються традиційними методами кількісного обмеження в міжнародній торгівлі. До них відносяться квотування і ліцензування.

Квотування являє собою лімітування розміру імпорту (експорту) з допомогою квот (контингентів). Квота - це встановлення у вартісному чи фізичному вираженні певного об'єму експорту (імпорту) на визначений період (рік, квартал, і т.ін.). Квотування здійснюється з метою ліквідації торгового і платіжного дисбалансу з окремими країнами; регулювання попиту і пропозиції на внутрішньому ринку; виконання міжнародних зобов'язань і досягнення взаємовигідних домовленостей.

В Україні використовують такі види квот:

- глобальні - встановлюються для товарів без визначення конкретних країн, куди вони експортуються чи з яких вони імпортуються;

- групові - для товарів з визначенням групи країн, куди вони експортуються чи з яких вони імпортуються;

- індивідуальні - для товарів з визначенням конкретної країни, куди вони можуть експортуватися чи з якої вони можуть імпортуватися.

Ліцензування - це обмеження у вигляді одержання права чи дозволу(ліцензії) від уповноважених державних органів на ввіз (вивіз) певного об'єму товарів.

На Україні використовуються такі види ліцензій:

- генеральна - відкритий дозвіл на експортні (імпортні) операції по окремому товару чи окремій країні (групі країн) на протязі періоду дії режиму ліцензування по даному товару;

- разова (індивідуальна) - одноразовий дозвіл, який має іменний характер і видається для здійснення кожної окремої операції конкретним суб'єктом ЗЕД на період, необхідний для її здійснення;

- відкрита (індивідуальна) - дозвіл на експорт (імпорт) товару на протязі конкретного періоду (але не менше одного місяця) з визначенням його загального об'єму.

Ліцензії на експортно-імпортні операції видаються на основі заявок суб'єктів ЗЕД згідно з формою, затвердженою в даний час Міністерством економіки України.

Рішення про встановлення режиму ліцензування і квотування зовнішньоекономічних операцій приймається Кабінетом Міністрів України з визначенням списку конкретних товарів, які підлягають під режим ліцензування і квотування, а також періоду дії цього режиму. Реалізація квот і ліцензій на окремі товари здійснюється Міністерством економіки України.

3. "Добровільні" обмеження експорту. Їх відносять в особливу групу кількісних обмежень. Вони являють собою неофіційну домовленість між експортером та імпортером про обмеження ввозу певних товарів на ринок імпортера. Ще в кінці 50-х рр. США почали нав'язувати азіатським країнам угоду про добровільне обмеження в односторонньому порядку в США текстилю, а пізніше - стального прокату і ряду інших товарів. З 1969 р. система "добровільних" квот почала діяти на світовому ринку чорних металів, охопивши майже 2/3 світового ринку цих товарів.

І таких прикладів можна навести багато. В даний час в світі країнами досягнуто більше 100 угод про "добровільне" обмеження експорту і про встановлення мінімальних імпортних цін.

Ці угоди в першу чергу торкаються торгівлі текстильної, швейної, взуттєвої промисловості, чорної металургії, молочними продуктами, побутовою електронікою, легковими автомобілями, металооброблюваними станками та ін.

4. Антидемпінгові заходи - специфічні заходи нетарифного регулювання являють собою судові та адміністративні тяжби, претензії, які пред'являють національні підприємці іноземним постачальникам, звинувачуючи їх у продажу товарів по занижених цінах (нижче "нормальних" цін), що може нанести шкоду місцевим виробникам.

Антидемпінгові заходи часто використовуються країною-імпортером для здійснення тиску на експортерів з метою захисту свого ринку. Демпінгові санкції можуть бути різними: чи демпінговий товар обкладається антидемпінговим митом, чи експортеру знижується квота доставки товару.

5.Технічні бар'єри. Це перешкоди для імпорту іноземних товарів, що виникають в зв'язку з їх невідповідністю до національних стандартів систем виміру та інспекції якості, вимог техніки безпеки, санітарно-ветеринарних норм, правил упаковки, маркерування та інших вимог. Перевірка відповідності ввезеного в країну товару всім цим вимогам обумовлюється об'єктивними вимогами виробництва і споживання продукції. В той же час вони можуть виконувати протекціоністську роль.

6. Заходи, пов'язані з виконанням митних формальностей. До них відносяться:

- прикордонний податок, який накладається на товари за факт перетину кордону;

- платежі, пов'язані з оформленням документів на митниці, митним оглядом товарів, перевіркою їх якості;

- інші платежі (портові, статистичні, фітосанітарні і т.д.). Наприклад, в Україні за митне оформлення товарів в залежності від митної вартості при перевищенні 1000дол. США береться митний збір в розмірі 0,2% від митної вартості.

7. Імпортний депозит. Це попередня застава, яку імпортер повинен внести в свій банк перед закупівлею іноземного товару.

Розмір застави залежить від вартості угоди. Імпортер не одержує по депозиту проценти, і через кілька місяців сума застави повертається. Протекціоністське значення імпортних депозитів полягає в тому, що вони збільшують витрати імпортера під час даної операції і підвищують ціну імпортного товару.

Вкінці можна зробити висновок про те, що успішна зовнішньоекономічна діяльність багато в чому залежить не тільки від ступеня нормалізації конкуренції на внутрішньому ринку, підвищення конкурентноздатності вітчизняної продукції, але й від знання можливостей її збуту, дотримання умов роботи на зовнішніх ринках, норм і правил національних і міжнародних засобів впливу на зовнішню торгівлю. Основні поняття: економічні методи регулювання ЗЕД, адміністративні методи регулювання ЗЕД, митно-тарифне регулювання, нетарифне регулювання, митні тарифи, прості (одноколонні) тарифи, складні (багатоколонні) тарифи; мито, адвалерне мито, специфічне і змішане мито, антидемпінгове мито, компенсаційне мито, заборона експорту й імпорту; квотування, ліцензування, "добровільні" обмеження експорту, антидемпінгові заходи, технічні бар'єри, прикордонні податки, імпортний депозит.

2.3 Митні процедури пов`язані з експортом-імпортом соняшника.

Експорт

Відповідно до пункту 2 статті 195 Кодексу вивезення товарів за межі митної території України в режимі експорту передбачає "сплату податків і зборів, встановлених на експорт товарів".

1. Вивізне (експортне) мито сплачується на загальних підставах за ставками, встановленими на експорт відповідними законами України.

2. Акцизний збір не сплачується відповідно до статті 5 Декрету Кабінету Міністрів України від 26.12.92 № 18-92 "Про акцизний збір".

3. ПДВ у відповідності до пункту 6.2.1 пункту 6.2 статті 6 Закону України "Про податок на додану вартість" не сплачується.

Імпорт

Відповідно до пункту 2 статті 189 Кодексу ввезення товарів на митну територію України в режимі імпорту передбачає "сплату податків і зборів, якими обкладаються товари під час ввезення на митну територію України відповідно до законів України".

1. Ввізне (імпортне) мито сплачується на загальних підставах за ставками Митного тарифу України, чинними на день оформлення вантажної митної декларації (далі - ВМД).

2. Акцизний збір сплачується на загальних підставах за ставками, встановленими відповідними законами для підакцизних товарів, що імпортуються в Україну.

3. Податок на додану вартість (далі - ПДВ) сплачується на загальних підставах відповідно до Закону України від 03.04.97 № 168/97-ВР "Про податок на додану вартість" за ставкою, що діє на день оформлення ВМД.

Вивізне мито справляється при здійсненні митного оформлення товарів, що вивозяться за межі митної території України, з урахуванням винятків, передбачених законодавством.

Вивізне мито справляється за ставками, установленими слідуючими законами України:

- Закон України від 10.09.99 № 1033-ХІV „ Про ставки вивізного (експортного) мита на насіння деяких видів олійних культур ”.

Статтею 1 цього Закону затверджено слідуючи ставки вивізного (експортного) мита на насіння таких видів олійних культур:

| Код товару згідно з ТН ЗЕД | Опис товару згідно з ТН ЗЕД | Ставки вивізного (експортного) мита у відсотках до митної вартості товару |

| 120600900 | Насіння соняшнику, дроблене або недроблене | 17 |

2.4 Вимоги та стандарти, які застосовуються до соняшника при зовнішньоторговельних операціях

Українські стандарти до соняшника та олії щодо безпеки є такі :

1. ДСТУ 4601:2006 Насіння олійних культур. Методи відбирання проб.

2. ДСТУISO542:2006 Насіння олійних культур. Методи відбирання проб (ІSO 542:1990, ІDT).

3. ДСТУISO658:2006 Насіння олійних культур. Метод визначення вмісту домішок (ІSO 658:2002, ІDT).

4. ДСТУISO659:2007 Насіння олійне. Визначення вмісту олії (контрольний метод) (ІSO 659:1998, ІDT).

Кінець форми

При міжнародних операціях з купівлі-продажу соняшника повинно бути перевірено стан насіння згідно правил , вимог та стандартів що затверджені у всесвітній агропромисловій організації ФАО при ООН , також повинні дотримуватись правил , стандартів , заборон та вимог країн юридичні суб'єкти котрих планують укладання угод, контрактів тощо.

2.5 Особливості та умови транспортування соняшника

1. Насіння соняшника розміщають, транспортують і зберігають роздільно по класах у чистих, сухих, без стороннього заходу, не заражених шкідниками транспортних засобах і зерносховищах відповідно до правил перевезень, що діють на даному виді транспорту, санітарними правилами й умовами зберігання, затвердженими у встановленому порядку.

Партії насіння соняшника, призначені для вироблення продуктів дитячого харчування, розміщають, транспортують і зберігають окремо в умовах, що виключають можливість їхнього змішування з іншими партіями.

2. При розміщенні, транспортуванні й зберіганні насіння соняшника враховують наступні стани:

| по вологості | |||

| Стан | вологість, % | ||

| Сухе | не більше 7,0 | ||

| середньої сухості | 7,1-8,0 | ||

| Вологе | 8,1-9,0 | ||

| Сире | 9,1 і більше | ||

| по засміченості | |||

| Стан | бур'яниста домішка, % | олійна домішка, % | |

| Чисте | не більше 1,0 | не більше 3,0 | |

| середньої чистоти | 1,1 - 5,0 | 3,1 - 7,0 | |

| Бур'янисте | 5,1 і більше | 7,1 і більше | |

3. На тимчасове зберігання строком до 1 місяця повинні заставлятися насіння соняшника з вологістю не більше 9,0 % і засміченістю не більше 3,0 % за умови їхнього активного вентилювання.

4. На тривале зберігання в зерносховищах без активного вентилювання повинні заставлятися насіння соняшника з вологістю не більше 7,0% і засміченої не більше 2,0%.

5. Насіння соняшника з вологістю більше 7,0% повинні зберігатися на струмах не більше 1 доби.

6. Партії насіння соняшника, уражені білої або сіркою гнилизною, розміщають, транспортують і зберігають окремо в умовах, що виключають можливість їхнього змішування з іншими партіями.

Доповнення.

За узгодженням заготівельної організації й постачальника допускається вологість насіння соняшника й зміст бур'янистої домішки в заготовлюваних насіннях більше обмежувальних норм при наявності можливості доведення таких до кондицій, що забезпечують їхня схоронність.

2.6 Валютне регулювання експортно-імпортних операцій та оподаткування

Валютне регулювання визначається як система взаємопов`язаних механізмів державного та ринкового регулювання курсу валюти та руху валютних цінностей на національному та міжнародному рівнях. Основні елементи валютного регулювання:

Валютні обмеження – система нормативних правил, які регламентують права громадян і юридичних суб’єктів ринку відносно обміну валюти своєї країни на іноземну, а також здійснення інших валютних операцій. Валютне обмеження є допустимим заходом при наявності значних труднощів з платіжним балансом країни, можуть використовуватися при здійсненні контролю за рухом капіталу, блокування валют. виручки, регламентації вивозу валюти громадянами, котрі їдуть у туристи. подорожі, їх застосування сприяє зменшенню відтоку валюти з країни і акумуляції грошових коштів в бюджеті держави.

Валютні депозити – застосовуються по відношенню до імпорту, їх суть в тому, що перед здійсненням імпортної операції покупець зобов’язаний внести депозит на визначену суму у валюті, яка розраховується в % від ціни контракту. Д. отримує можливість протягом 3-6 місяців користуватися безпроцентним кредитом, а імпортер змушений відмовитися від закупівлі товарів за кордоном і шукати постачальників всередині країни.

Валютні курси – йоги умови в поєднанні з динамікою інфляційних процесів основних країн-партнерів мають велике значення для забезпечення конкурентоспроможності на міжнародних ринках. Штучне завищення курсу валют веде до обмеження експорту, а зниження реального валютного курсу відіграє ключову роль в стратегіях нарощування експортного потенціалу. Девальвація валюти – дії щодо зниження обмінного курсу національної валюти для стимулювання споживчого попиту на внутрішньому ринку, для підвищення конкурентоспроможності та поліпшення торгових позицій країни на світовому ринку. Ревальвація валюти – дії, спрямовані на підвищення курсу національної валюти з метою втримання на внутрішньому ринку споживчого попиту і стимулювання товарного імпорту і припливу інвестицій.

2.7 Економічне обґрунтування можливостей здійснення зовнішньоторговельної угоди та розрахунок її прибутковості

1.Умови імпорту товару.

а ) Витрати продавця, пов'язані з імпортом .

Відповідно до правил Інкотермс-2000,та при укладанні контракту визначується базова умова поставки та сплати за імпорт.

2. Витрати, пов'язані з розмитненням імпортного вантажу:

Сплата митного податку 17%

Сплата митних зборів 0,2 %

Сплата ПДВ : (вартість вантажу + митний податок + митні збори) 20 % ставка ПДВ

Вартість перевезення вантажу.

3.Розрахунок виручки від реалізації імпортного товару:

(ціна 1т товару) * (Кількість товару)= Валютна виручка

ВВ= 628 * 1000 = 628 000 USD.

4.Розрахунок валового доходу :

(валютна виручка – Сума кредиту) .

Так як Кредит не надається, валовий доход дорівнює Валютній виручці.

ВД =628 000 USD.

5.Розрахунки з бюджетом :

ПДВ=125600 USD.

Заробітна плата – 0,1 % = 628 000 * 0,001= 628 USD.

Командировочні – 0,25 % = 628 000 * 0,0025= 1570 USD.

Оплата навантаження – розвантаження

- 0,1 %= 0,001 * 628 000 = 628 USD.

Інші витрати – 0,125 % = 628 000 * 0,00125= 785 USD .

6.Розрахунок прибутку :

[Валовий доход – (Витрати відрахування ; п.4 – п.5) ∑ п.5]

П= (628 000 – ( 125 600 + 628 + 1570 + 628 + 785 ) = 498789 USD.

7. Сплата податку на прибуток:

Пп = 498789 * 0,3 = 149636,7 USD.

8. Розрахунок чистого прибутку :

Чп = 498789 – 149636,7 = 349152,3 USD.

9. Розрахунок рентабельності зовнішньоторговельної угоди:

Р = ( Чп/Вв) * 100 % ,

Р = ( 349152,3 / 628000) * 100 % = 55,59.

Розділ 3 Розробка проекту зовнішньоторговельного контракту

При розробці проекту зовнішньоторговельного контракту ми користувалися типовими зразками міжнародних контрактів,

дотримуючись правил ІНКОТЕРМС-2000.

При розробці договору-контракту ми приводимо наступний перелік статей :

1. Преамбула ;

2. Загальні положення (предмет договору-контракту) ;

3. Ціна товару та загальна сума договору-контракту ;

4. Строки і дата поставки ;

5. Якість товару та кількість ;

6. Упакування та маркування ;

7. Умови оплати ;

8. Передання та приймання товару ;

9. Претензії ;

10. Відповідальність сторін за порушення договору-контракту ;

11. Додаткові умови ( вирішуються при підписанні договору-контракту) ;

12. Арбітраж ;

13. Форс-Мажорні обставини ;

14. Дія договору-контракту ;

15. Прикінцеві положення ;

16. Юридичні адреси сторін, підписи та штампи.

КОНТРАКТ № 1

м. Київ "01"березня 2008 р.

ТОВ «_______________» , що є юридичною особою за законодавством України, (надалі іменується «Продавець»), в особі директора ____________ , що діє на підставі Статуту , з однієї сторони,

та ТНК «______________» , що є юридичною особою за законодавством Польщі, (надалі іменується «Покупець»), в особі директора ____________, що діє на підставі Статуту , з іншої сторони, (в подальшому іменуються «Сторони», а кожна окремо – «Сторона»)

уклали цей Контракт міжнародної купівлі-продажу товару (надалі іменується «Контракт») про таке.

1. Предмет контракту. Загальні положення.

1.1. Продавець продав, а Покупець купив насіння соняшника фасоване, надалі іменовану "товар" в обсязі 1000 тон. Код товару по ТН ЗЕД України 120600900. Країна походження товару - Україна. Товар за даним контрактом поставляється у Польщу.

1.2. В порядку та на умовах, визначених цим Контрактом, Продавець зобов'язується передати у власність Покупцеві, а Покупець зобов'язується прийняти у власність від Продавця на умовах CIP (згідно з Правилами ІНКОТЕРМС в редакції 2000 р) товар.

1.3. Кожна із Сторін гарантує, що на момент укладання цього Контракту вона не є жодним чином обмеженою законом, іншим нормативним чи правозастосовчим актом, судовим рішенням або іншим, передбаченим відповідним чинним законодавством, способом в своєму праві укладати цей Контракт та виконувати усі умови, визначені у ньому.

1.3. Продавець та Покупець відповідно підтверджують, що укладання цього Контракту та виконання передбачених ним умов для Продавця і Покупця не суперечить нормам чинного в Україні законодавства, а для Покупця також – нормам законодавства країни місця знаходження останнього, у відповідності до яких здійснюється господарська або інша діяльність Сторін, а також відповідно підтверджують те, що укладання цього Контракту та виконання передбачених ним умов не суперечить цілям діяльності Сторін, положенням їх установчих документів чи інших локальних актів Сторін.

1.4. Місцем передання товарів Продавцем відповідному перевізнику є : м. Люблін.

1.5. Місцем отримання товарів Покупцем від перевізника є: м. Люблін.

1.7. Строки вчинення передбачених пп. 1.4. та 1.5. цього Контракту дій зазначаються при підписанні Сторонами даного Контракту.

1.8. Вид транспорту, що застосовується для перевезення товарів від Продавця Покупцеві : автомобільний.

1.9. Порядок митного оформлення товару, розподіл взаємних обов'язків щодо забезпечення такого оформлення погоджується Сторонами при підписанні Контракту.

1.10. Про виконання передбаченої п. 1.4 дії Продавець має повідомити Покупця в строк 48 годин шляхом надсилання факсу останньому.

1.11. Перелік товаросупровідних документів, порядок та строки їх передання однією Стороною іншій визначаються при підписанні даного Контракту.

2. Ціна товару та загальна сума контракту.

2.1. Ціна на товар визначається у доларах США (USD) із урахуванням умов CIP та становить 628 USD за тону. Дана ціна дійсна тільки для даного контракту й не може служити прецедентом при висновку інших контрактів, містить у собі вартість товару, упакування, маркування, навантаження, транспортування.

2.2. .У випадку зміни цін на енергоносії або сировину, контрактна ціна може бути змінена по взаємному узгодженню сторін відповідно до пункту 13.4. 13.5. дійсного Контракту.

2.3. Загальна сума Контракту встановлюється відповідно до специфікацій та становить 628 000 доларів США.

3. Строки і дата поставки.

3.1. Строк поставки для всього контрактного обсягу товару: березень 2008р.

3.2. Допускається зменшення або збільшення контрактного обсягу на 5 %.

3.3. Дострокове відвантаження дозволене за узгодженням сторін.

3.4. Датою поставки товару є дата прибуття товару на адресу Покупця. Товари поставляються завчасно погодженими партіями.

3.5. Строки поставки можуть бути змінені по взаємному узгодженню сторін, оформленому в письмовому виді.

4. Якість товару та кількість

4.1. Якість товару, що поставляє за дійсним контрактом повинна відповідати вимогам, зазначеним у специфікаціях, та узгодженим Покупцем і Продавцем стандартам і технічним умовам та підтверджуватися сертифікатами якості, виданими компетентними органами і заводом-виготовлювачем.

4.2. Кількість товару зазначена у п.1.1. Цього Контракту.

5. Упакування та маркування.

5.1. Упакування, в якому відвантажується товар, повинно забезпечувати, за умови належного поводження, цілісність товару при транспортуванні.

5.2. На кожне місце Продавцем наноситься таке маркування: найменування Продавця, номер Договору, номер місця, вага брутто та нетто, номер серії та інші реквізити, завчасно повідомлені Покупцем Продавцеві.

6. Умови оплати.

6.1. Платежі за товари, мають бути здійснені у доларах США з безвідкличного документарного акредитива, відкритого за дорученням Покупця на користь Продавця банком - кореспондентом Уповноваженого банку і авізованого через Уповноважений банк.

6.1.1. Уповноваженим банком є «Райффайзен Банк Аваль».

6.2. Якщо акредитив буде відкритий банком, який не є кореспондентом Уповноваженого банку, Покупець зобов'язується забезпечити підтвердження акредитива банком-кореспондентом Уповноваженого банку.

6.3. Акредитив, що відкривається відповідно до цього Договору, підпорядковується Уніфікованим правилам і звичаям для документарних акредитивів у редакції 1993 року, опублікованим Міжнародною торговельною палатою за N 500.

6.4. Акредитив має бути відкритий протягом/не пізніше 5-ти банківських днів від дати повідомлення Продавцем про те, що товар підготовлено до відвантаження, строком дії до 5-ти банківських днів, на загальну суму Контракту.

6.5. Якщо з вини Покупця або його банку відкриття акредитива буде затримано, Продавець має право відмовити у відвантаженні товару або цей Контракт розірвати шляхом факсового/телефонного повідомлення в строк 5 банківських днів.

6.6. Платежі за акредитивом будуть здійснюватися в Уповноваженому банку проти подання Продавцем відповідних документів.

6.7. Документи повинні бути подані Продавцем до Уповноваженого банку не пізніше/протягом 5-ти банківських днів від дати відвантаження товару.

6.8. Усі витрати, пов'язані з відкриттям, авізуванням, підтвердженням, продовженням строку, зміною умов та виконанням акредитиву, сплачує Покупець.

6.9. Якщо умови відкритого акредитива не відповідатимуть умовам цього Контракту, Покупець за свій рахунок за дорученням Продавця має забезпечити внесення необхідних змін до умов акредитива в строк 3-х банківських днів.

7. Передання та приймання товару.

7.1. Передання-приймання товару здійснюється в місці поставки, як воно визначене у пп. 1.4. 1.5. цього Контракту.

7.2. Приймання товару за кількістю та якістю здійснюється Сторонами в порядку, що визначається чинним законодавством.

7.3. Отримавши товар, Покупець повинен факсом з повідомленням підтвердити отримання товару протягом 3-х банківських днів з моменту отримання товару.

8. Претензії.

8.1. Претензії можуть бути заявлені щодо якості - у разі невідповідності якості товарів передбаченим цим Контрактом вимогам, щодо кількості - у випадку невідповідності кількості товарів транспортним документам за вагою та кількістю місць. Покупець має право заявити Продавцеві претензію протягом 60 днів від моменту отримання товару, яку Продавець розглядає протягом 30 днів та дає відповідь по шляхом факсу/телефону в строк 10 банківських днів. Документом, який підтверджує невідповідність якості товару передбаченим цим Контрактом вимогам або кількості товару документам про відвантаження, Сторони визнають акт, складений за участю Київської торгово-промислової палати.

9. Відповідальність сторін за порушення договору-контракту.

9.1. У випадку порушення зобов'язання, що виникає з цього Контракту (надалі іменується "порушення Контракту"), Сторона несе відповідальність, визначену цим Контрактом та (або) чинним в Україні законодавством.

9.1.1. Порушенням Контракту є його невиконання або неналежне виконання, тобто виконання з порушенням умов, визначених змістом цього Контракту.

9.1.2. Сторона не несе відповідальності за порушення Контракту, якщо воно сталося не з її вини (умислу чи необережності).

9.1.3. Сторона вважається невинуватою і не несе відповідальності за порушення Контракту, якщо вона доведе, що вжила всіх залежних від неї заходів щодо належного виконання цього Контракту.

10. Додаткові умови.

10.1. Вирішуються Сторонами при підписанні цього Контракту.

11. Арбітраж.

11.1. Усі спори, що пов'язані із цим Контрактом, вирішуються шляхом переговорів між представниками Сторін.

11.2. Якщо спір неможливо вирішити шляхом переговорів, він вирішується в Міжнародному комерційному Арбітражі при Торговельно-промисловій палаті України. Мова арбітражу - українська. При цьому матеріальним правом для вирішення спорів за цим Договором є матеріальне право України.

12. Форс-Мажорні обставини.

12.1. Сторона звільняється від визначеної цим Контрактом та (або) чинним в Україні законодавством відповідальності за повне чи часткове порушення Контракту, якщо вона доведе, що таке порушення сталося внаслідок дії форс-мажорних обставин, визначених у цьому Контракті, за умови, що їх настання було засвідчено у визначеному цим Договором порядку.

12.1.1. Під форс-мажорними обставинами у цьому Контракті розуміються випадок, непереборна сила, а також усі інші обставини, які визначені у пп. 12.1.5 цього Контракту як підстава для звільнення від відповідальності за порушення Контракту.

12.1.2. Під непереборною силою у цьому Контракті розуміються будь-які надзвичайні події зовнішнього щодо Сторін характеру, які виникають без вини Сторін, поза їх волею або всупереч волі чи бажанню Сторін, і які не можна за умови вжиття звичайних для цього заходів передбачити та не можна при всій турботливості та обачності відвернути (уникнути), включаючи (але не обмежуючись) стихійні явища природного характеру (землетруси, повені, урагани, руйнування в результаті блискавки тощо), лиха біологічного, техногенного та антропогенного походження (вибухи, пожежі, вихід з ладу машин й обладнання, масові епідемії, епізоотії, епіфітотії тощо), обставини суспільного життя (війна, воєнні дії, блокади, громадські хвилювання, прояви тероризму, масові страйки та локаути, бойкоти тощо), а також видання заборонних або обмежуючих нормативних актів органів державної влади чи місцевого самоврядування, інші законні або незаконні заборонні чи обмежуючі заходи названих органів, які унеможливлюють виконання Сторонами цього Контракту або тимчасово перешкоджають такому виконанню.

12.1.3. Під випадком у цьому Контракті розуміються будь-які обставини, які не вважаються непереборною силою за цим Контрактом і які безпосередньо не обумовлені діями Сторін та не пов'язані із ними причинним зв'язком, які виникають без вини Сторін, поза їх волею або всупереч волі чи бажанню Сторін, і які не можна за умови вжиття звичайних для цього заходів передбачити та не можна при всій турботливості та обачності відвернути (уникнути).

12.1.4. Не вважаються випадком недодержання своїх обов'язків контрагентом тієї Сторони, що порушила цей Контракт, відсутність на ринку товарів, потрібних для виконання цього Контракту, відсутність у Сторони, що порушила Контракт, необхідних коштів.

12.1.5. Окрім випадку та непереборної сили, підставою для звільнення Сторони від визначеної цим Контрактом та (або) чинним в Україні законодавством відповідальності за повне чи часткове порушення Контракту є будь-яка із наступних обставин надзвичайного характеру: безперборної сили, за умови, що вона виникла без умислу Сторони, що порушила цей Контракт.

12.2. Настання непереборної сили має бути засвідчено компетентним органом, що визначений чинним в Україні законодавством.

12.3. Настання випадку та обставин, які визначені у пп. 12.1.5 цього Контракту, засвідчується Стороною, що на них посилається, шляхом надсилання факсу/телефоном.

12.4. Сторона, що має намір послатися на форс-мажорні обставини, зобов'язана невідкладно із урахуванням можливостей технічних засобів миттєвого зв'язку та характеру існуючих перешкод повідомити іншу Сторону про наявність форс-мажорних обставин та їх вплив на виконання цього Контракту.

12.5. Якщо форс-мажорні обставини та (або) їх наслідки тимчасово перешкоджають виконанню цього Контракту, то виконання цього Контракту зупиняється на строк, протягом якого воно є неможливим.

12.6. Якщо у зв'язку із форс-мажорними обставинами та (або) їх наслідками, за які жодна із Сторін не відповідає, виконання цього Контракту є остаточно неможливим, то цей Контракт вважається припиненим з моменту виникнення неможливості виконання цього Контракту, однак Сторони не звільняються від обов'язку, визначеного у п. 12.4 цього Контракту.

12.7. Якщо у зв'язку із форс-мажорними обставинами та (або) їх наслідками виконання цього Контракту є тимчасово неможливим і така неможливість триває протягом 10 днів і не виявляє ознак припинення, то цей Контракт може бути розірваний в односторонньому порядку будь-якою Стороною шляхом направлення за допомогою поштового зв'язку письмової заяви про це іншій Стороні.

12.8. Наслідки припинення цього Контракту, в тому числі його одностороннього розірвання, на підставі пунктів 12.6 та 12.7 цього Контракту визначаються у відповідності до чинного в Україні законодавства.

12.9. Своєю домовленістю Сторони можуть відступити від положень пунктів 12.6 та 12.7 цього Контракту та визначити у додатковій угоді до цього Контракту свої наступні дії щодо зміни умов цього Контракту.

13. Дія Контракту.

13.1. Цей Контракт вважається укладеним і набирає чинності з моменту його підписання Сторонами та його скріплення печатками Сторін.

13.2. Строк цього Контракту починає свій перебіг у момент, визначений у п. 13.1 цього Контракту та закінчується з моменту виконання усіх вимог та домовленостей передбачених цим Контрактом.

13.3. Закінчення строку цього Контракту не звільняє Сторони від відповідальності за його порушення, яке мало місце під час дії цього Контракту.

13.4. Якщо інше прямо не передбачено цим Контрактом або чинним в Україні законодавством, зміни у цей Контракт можуть бути внесені тільки за домовленістю Сторін, яка оформлюється додатковою угодою до цього Контракту.

13.5. Зміни у цей Контракт набирають чинності з моменту належного оформлення Сторонами відповідної додаткової угоди до цього Контракту, якщо інше не встановлено у самій додатковій угоді, цьому Контракті або у чинному в Україні законодавстві.

13.6. Якщо інше прямо не передбачено цим Контрактом або чинним в Україні законодавством, цей Контракт може бути розірваний тільки за домовленістю Сторін, яка оформлюється додатковою угодою до цього Контракту.

13.7. Цей Контракт вважається розірваним з моменту належного оформлення Сторонами відповідної додаткової угоди до цього Контракту, якщо інше не встановлено у самій додатковій угоді, цьому Контракті або у чинному в Україні законодавстві.

14. Прикінцеві положення.

14.1. Усі правовідносини, що пов'язані із визначенням прав та обов'язків Сторін за цим Контрактом, дійсністю, виконанням та припиненням цього Контракту, тлумаченням його умов, визначенням наслідків недійсності або порушення Контракту, відступленням права вимоги та переведенням боргу у зв'язку із цим Контрактом, регламентуються цим Контрактом та матеріальним правом, що є чинним в Україні, а також застосовними до таких правовідносин звичаями ділового обороту на підставі принципів добросовісності, розумності та справедливості.

14.2. Усі інші правовідносини, що виникають з цього Контракту або пов'язані із ним, але не визначені у п. 14.1 цього Контракту, регулюються у відповідності до п. 14.1 цього Контракту, якщо інше прямо не передбачене застосовними до цього Контракту імперативними правовими нормами.

14.3. Сторони виключають застосування до цього Контракту Конвенції Організації Об'єднаних Націй про договори міжнародної купівлі-продажу товарів від 11 квітня 1980 року у повному обсязі.

14.4. Після підписання цього Контракту всі попередні переговори за ним, листування, попередні договори, протоколи про наміри та будь-які інші усні або письмові домовленості Сторін з питань, що так чи інакше стосуються цього Контракту, втрачають юридичну силу, але можуть братися до уваги при тлумаченні умов цього Контракту.

14.5. Сторони несуть повну відповідальність за правильність вказаних ними у цьому Контракті реквізитів та зобов'язуються своєчасно у письмовій формі повідомляти іншу Сторону про їх зміну, а у разі неповідомлення несуть ризик настання пов'язаних із ним несприятливих наслідків.

14.6. Відступлення права вимоги та (або) переведення боргу за цим Контрактом однією із Сторін до третіх осіб допускається виключно за умови письмового погодження цього із іншою Стороною.

14.7. Додаткові угоди та додатки до цього Контракту є його невід'ємними частинами і мають юридичну силу у разі, якщо вони викладені у письмовій формі, підписані Сторонами та скріплені їх печатками.

14.8. Всі виправлення за текстом цього Контракту мають силу та можуть братися до уваги виключно за умови, що вони у кожному окремому випадку датовані, засвідчені підписами Сторін та скріплені їх печатками.

14.9. Цей Контракт складений при повному розумінні Сторонами його умов та термінології українською мовою у двох автентичних примірниках, які мають однакову юридичну силу, – по одному для кожної із Сторін.

14.10. Цей Контракт має переклад англійською мовою у двох примірниках – по одному для кожної із Сторін. У разі розбіжностей між українським та англійським текстами цього Контракту, перевага віддається україномовному варіантові.

15. Місцезнаходження і реквізити сторін.

Продавець______________________________ ______________________________ ______________________________ ______________________________ ______________________________ПідписиЗа пРОДАВЦЯ Керівник _____________/_________/ м. п. |

ПОКУПЕЦЬ______________________________ ______________________________ ______________________________ ______________________________ ______________________________сторінЗа Покупця Керівник _____________/_________/м. п. |

4.

Використана література та джерела.

1. Бураковсъкий І. Теорія міжнародної торгівлі. - - К.: Основи, 2000.

2. 2.Герчикова И. Н. Международное коммерческое дело. Практикум. — М.: ЮНИТИ, 1999.

3. Грис Т., Леусский А., Лозовская Е. Мировая экономика / Под общ. ред. Л. С. Тарасовича. — СПб.: ПИТЕР, 2001.

4. Гуляев В. Г. Туристические перевозки (документы, правила, формуляры, технология). — М.: Финансы и статистика, 1998.

5. Дахно І. І. Міжнародне економічне право. — К.: МАУП, 2000.

6. Дахно І. І. Міжнародне приватне право. — К.: МАУП, 2001.

7. Корнійчук Л. Я., Татаренко Н. О., Поручник А. М. Історія економічних вчень. — К., 1999.

8. Нестеренко О. П. Історія економічних вчень: Курс лекцій: 3-тє вид., стереотип. — К.: МАУП, 2002.

9. Международные экономические отношения / Под ред. В. Рыбалкина. — М., 1997.

10. Світова економіка: Підручник / А. С. Філіпченко, О. І. Рогач, О. І. Шнирков та ін. — К.: Либідь, 2000.

11. Спиридонов И. А. Мировая экономика: Учеб. пособие. -М.:ИНФРА-М, 2001.

12. Тэор Т. Р. Мировая экономика: Пособие для подготовки к экзамену. — СПб.: Питер, 2001.

13. Уваров В. Д., Борисов К. Г. Международные туристические организации: Справочник. — М.: Междунар. отношения, 1990.

14. Фомичев В. И. Международная торговля. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2000.

15. Business Guide the Uruguay Round. — Geneva.: ITC/CS, 1995.

16. Goodall B. The Penguin Dictionary of Human Geography. — London: Penguin Group, 1997.

17. Oxford Dictionary for the Business World. — Oxford: Oxford University Press, 1993.

18. Oxford Paperback Encyclopedia. - - Oxford: Oxford University Press, 1998.

19. Stutz Frederic P.; de Souza Antony R. The World Economy. Resources, Location, Trade and Development. — Upper Saddle River, New Jersey: Prentice Hall, 1998.

20. Міжнародні правила торгівлі «Incoterms-2000».

21. Конвенція Організації Об'єднаних Націй про договори міжнародної купівлі-продажу товарів від 11.04.1980 р.

22. Конвенция о праве, применимом к договорам международной купли-продажи товаров 1980 г.

23. Руководство Европейской экономической комиссии ООН о международных договорах о встречной торговле 1989 г.

24. Указ Президента України «Про застосування Міжнародних правил інтерпретації комерційних термінів» від 1.07.1995 р. № 505/95

25. Указ Президента України «Про заходи щодо впорядкування розрахунків за договорами, що укладають суб'єкти підприємницької діяльності України» від 4.10.1994 р. № 566/94

26. Постанова Кабінету Міністрів України «Про затвердження Порядку віднесення операцій резидентів у разі провадження ними зовнішньоекономічної діяльності до договорів виробничої кооперації, консигнації, комплексного будівництва, оперативного та фінансового лізингу, поставки складних технічних виробів і товарів спеціального призначення та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України» від 30.03.2002 р. № 445

27. Постанова Кабінету Міністрів України «Про транспортно-експедиційне обслуговування зовнішньоторговельних і транзитних вантажів» від 21.09.1993 р. № 770

28. Постанова Кабінету Міністрів України і Національного банку України «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до

29. зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті» від 21.06.1995 р. № 444

30. Постанова Правління Національного банку України «Про затвердження Положення про порядок

31. здійснення операцій з чеками в іноземній валюті на території України» від 29.12.2000 р. № 520

32. Лист міністерства економіки та з питань європейської інтеграції України від 26.06.2002 р. № 38-32/674

33. Лист Міністерства економіки та з питань європейської інтеграції України «Щодо порядку укладення договорів (контрактів) суб'єктів зовнішньоекономічної діяльності, до яких застосовано спеціальну санкцію-режим індивідуального ліцензування» від 09.01.2002 р. № 49-21/39

34. Конвенція про позовну давність у міжнародній купівлі-продажу товарів 1980 р.

35. Рекомендации Комиссии ООН по праву международной торговли в помощь арбитражным учреждениям и другим заинтересованным организациям в отношении арбитража, проводимого

36. в соответствии с Арбитражным регламентом Юнситрал 1982 г.

37. Соглашение относительно применения Европейской конвенции о внешнеторговом арбитраже 1962 г.

38. Арбитражный регламент Европейской Экономической Комиссии ООН 1966 г.

39. Типовой закон Юнситрал о международном торговом арбитраже от 30.05.1997 г.

40. Закон України «Про виконавче провадження» від 21.04.1999 р. № 606-XIV

41. Закон України «Про визнання та виконання в Україні рішень іноземних судів» від 29.11.2001 р. № 2860-III

42. Наказ Міністерства зовнішніх економічних зв'язків і торгівлі України «Про застосування спеціальної санкції – режиму індивідуального ліцензування зовнішньоекономічної діяльності на території України до іноземних суб'єктів господарської діяльності» від 31.01.2000 р. № 36

43. Наказ Міністерства економіки та з питань європейської інтеграції України «Щодо уточнення реквізитів іноземних суб'єктів господарської діяльності, до яких застосовані спеціальні санкції» від 11.06.2002 р. № 50/159

44. Положення про валютний контроль, затверджене постановою Правління Національного банку України від 08.02.2000 р. № 49

45. Наказ Державної податкової адміністрації України «Про затвердження податкового роз'яснення щодо порядку застосування нульової ставки податку на додану вартість по операціях з вивезення (експортування) товарів за межі митної території України» від 05.09.2002 р. № 418

46. Наказ Державної податкової адміністрації України «Щодо затвердження податкового роз'яснення щодо застосування норм статті 4 Закону України від 23.09.94 р. № 185/94-ВР «Про порядок здійснення розрахунків в іноземній валюті» від 23.10.2002 р. № 505

47. Інструкція про порядок заповнення вантажної митної декларації, затверджена наказом Державної митної служби України від 09.07.1997 р. № 307 (у редакції наказу Держмитслужби України від 18.04.2002 р. № 207)

48. Наказ Міністерства економіки України «Про порядок реєстрації та обліку зовнішньоекономічних договорів (контрактів)» від 29.06.2000 р. № 136

49. Угода про принципи справляння непрямих податків під час експорту та імпорту товарів (робіт, послуг) між державами - учасницями Співдружності Незалежних Держав від 25.11.1998 р.

50. Правила определения страны происхождения товаров, утверждены Решением Совета глав правительств Содружества Независимых Государств о Правилах определения страны происхождения товаров от 30.11.2000 г.

51. Закон України «Про ветеринарну медицину» від 25.06.1992 р. № 2498-XII

52. Закон України «Про державне регулювання імпорту сільськогосподарської продукції» від 17.07.1997 р. № 468/97-ВР

53. Закон України «Про Єдиний митний тариф» від 5.02.1992 р. № 2097-XII

54. Закон України «Про застосування спеціальних заходів щодо імпорту в Україну» від 22.12.1998 р. № 332-XIV

55. Закон України «Про захист національного товаровиробника від демпінгового імпорту» від 22.12.1998 р. № 330-XIV

56. Закон України «Про захист національного товаровиробника від субсидованого імпорт» від 22.12.1998 р. № 331-XIV

57. Закон України «Про карантин рослин» від 30.06.1993 р. № 3348-XII

58. Закон України «Про Митний тариф України» від 05.04.2001 р. № 2371-III

59. Закон України «Про насіння та садивний матеріал» від 26.12.2002 р. № 411-IV

60. Постанова Кабінету Міністрів України «Про деякі питання регулювання товарообмінних (бартерних) операцій у галузі зовнішньоекономічної діяльності» від 29.04.1999 р. № 756

61. Постанова Кабінету Міністрів України «Про українську класифікацію товарів зовнішньоекономічної діяльності» від 31.08.1998 р. № 1354

62. Зведення правил зовнішньоторговельного співробітництва України з державами-учасницями СНД від 01.01.1998 р.

63. Международная конвенция о гармонизированной системе описания и кодирования товаров от 14.06.1983 г.

64. Закон України «Про зовнішньоекономічну діяльність» від 16.04.1991 р. № 959-XII

65. Закон України «Про особливості державного регулювання діяльності суб’єктів господарювання, пов’язаної з виробництвом, експортом, імпортом дисків для лазерних систем зчитування» від 17.01.2002 р. № 2953-III

66. Закон України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.1994 р. № 185/94-ВР

67. Закон України «Про режим іноземного інвестування» від 19.03.1996 р. № 93/96-ВР

68. Інструкція № 7про безготівкові розрахунки в господарському обороті України.- К.: банк “Україна”, 1996.- с. 28.

69. Інструкція про порядок здійснення розрахунків в іноземній валюті по експортно-імпортним операціям на умовах відстрочки платежів чи поставок.

70. Постанова кабінету міністрів України та національного банку України від 21.06.1995 р. №444 “про типові платіжні умови зовнішньоекономічних договорів (контрактів) і ипові умови захисних попереджень до зовнішньоекономічних договорів(контрактів), що передбачають розрахунок в іноземній валюті”.

71. Маркетинг в банке .- Тернопіль: 1996 р.

72. Лисюк С.Акредитивна форма розрахунків за експортно-імпортними операціями та перспективи її розвитку в Україні./ Вісник НБУ травень 1997 .- с.42-49

73. „Галицькі контакти”, „Ринок олії”, №19, 1998-2007рр.

74. І. Глущенко, „Ринок виробництва олії”, Credit rating, 2007.

75. http://www.refine.org.ua/pageid-3989-1.php, „Ринок олійних продуктів в Україні”, 2005.

76. http://www.marketing-ua.com/analyses.php, А. Романенко, „Обзор рынка подсолнечного масла”, 2006

77. http://www.djerelo.com.ua Інформаційний сайт.

78. http://www.oilworld.ru/news Усі масла світу.

79. http://www.readbookz.com/ Інформаційний портал Дроздова.

80. Міністерство промислової політики України -http://industry.kmu.gov.ua/

81. http://biscont.com.ua/cgi-bin/ua/ BisCont UA - Новые деловые контакты Украина - Термины INCOTERMS.

82. Державна митна служба України- http://www.kmu.gov.ua/.

83. В. Чопенко, „Жовте сонце чорнозему”, Дзеркало тижня, №26, 2003

84. В. Чопенко, „Ковзка олія”, Дзеркало тижня, №25, 2003р.

85. Департамент сільського хозяйства США –USDA. Світове виробництво аграрних культур. Статистичні дані. Др.08.02.2008р.