Контрольная работа: Решение задач по эконометрике

СОДЕРЖАНИЕ

Задание 1

Задание 2

Задание 3

Задание 4

Список использованной литературы

Задание 1

Имеются данные за 12 месяцев года по району города о рынке вторичного жилья (y – стоимость квартиры (тыс. у.е.), x – размер общей площади (м2)). Данные приведены в табл. 1.4.

Таблица 1

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| у | 22,5 | 25,8 | 20,8 | 15,2 | 25,8 | 19,4 | 18,2 | 21,0 | 16,4 | 23,5 | 18,8 | 17,5 |

| х | 29,0 | 36,2 | 28,9 | 32,4 | 49,7 | 38,1 | 30,0 | 32,6 | 27,5 | 39,0 | 27,5 | 31,2 |

Задание:

1. Рассчитайте параметры уравнений регрессий

![]() и

и ![]() .

.

2. Оцените тесноту связи с показателем корреляции и детерминации.

3. Рассчитайте средний коэффициент эластичности и дайте сравнительную оценку силы связи фактора с результатом.

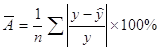

4. Рассчитайте среднюю ошибку аппроксимации и оцените качество модели.

5.

С помощью F-статистики Фишера (при ![]() ) оцените надежность

уравнения регрессии.

) оцените надежность

уравнения регрессии.

6.

Рассчитайте прогнозное значение ![]() ,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определите доверительный интервал прогноза для

,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определите доверительный интервал прогноза для ![]() .

.

7. Расчеты должны быть подробны, как показано в примере 1, и сопровождены пояснениями.

Решение

Составим таблицу расчетов 2.

Все расчеты в таблице велись по формулам

![]() .

.

Таблица 2

| х |

х2 |

у | ху |

у2 |

|

|

|

|

|

|

|

А(%) | |

| 29,0 | 841,0 | 22,5 | 652,5 | 506,3 | 2,1 | -4,5 | 4,38 | 20,33 | 18,93 | 3,57 | 12,75 | 15,871 | |

| 36,2 | 1310,4 | 25,8 | 934,0 | 665,6 | 5,4 | 2,7 | 29,07 | 7,25 | 21,28 | 4,52 | 20,40 | 17,506 | |

| 28,9 | 835,2 | 20,8 | 601,1 | 432,6 | 0,4 | -4,6 | 0,15 | 21,24 | 18,90 | 1,90 | 3,62 | 9,152 | |

| 32,4 | 1049,8 | 15,2 | 492,5 | 231,0 | -5,2 | -1,1 | 27,13 | 1,23 | 20,04 | -4,84 | 23,43 | 31,847 | |

| 49,7 | 2470,1 | 25,8 | 1282,3 | 665,6 | 5,4 | 16,2 | 29,07 | 262,17 | 25,70 | 0,10 | 0,01 | 0,396 | |

| 38,1 | 1451,6 | 19,4 | 739,1 | 376,4 | -1,0 | 4,6 | 1,02 | 21,08 | 21,90 | -2,50 | 6,27 | 12,911 | |

| 30,0 | 900,0 | 18,2 | 546,0 | 331,2 | -2,2 | -3,5 | 4,88 | 12,31 | 19,26 | -1,06 | 1,12 | 5,802 | |

| 32,6 | 1062,8 | 21,0 | 684,6 | 441,0 | 0,6 | -0,9 | 0,35 | 0,83 | 20,11 | 0,89 | 0,80 | 4,256 | |

| 27,5 | 756,3 | 16,4 | 451,0 | 269,0 | -4,0 | -6,0 | 16,07 | 36,10 | 18,44 | -2,04 | 4,16 | 12,430 | |

| 39,0 | 1521,0 | 23,5 | 916,5 | 552,3 | 3,1 | 5,5 | 9,56 | 30,16 | 22,20 | 1,30 | 1,69 | 5,536 | |

| 27,5 | 756,3 | 18,8 | 517,0 | 353,4 | -1,6 | -6,0 | 2,59 | 36,10 | 18,44 | 0,36 | 0,13 | 1,923 | |

| 31,2 | 973,4 | 17,5 | 546,0 | 306,3 | -2,9 | -2,3 | 8,46 | 5,33 | 19,65 | -2,15 | 4,62 | 12,277 | |

|

|

402,1 | 13927,8 | 244,9 | 8362,6 | 5130,7 | 0,0 | 0,0 | 132,7 | 454,1 | - | - | 79,0 | 129,9 |

| Среднее значение | 33,5 | 1160,7 | 20,4 | 696,9 | 427,6 | - | - | - | - | - | - | 6,6 | 10,8 |

|

|

6,43 | - | 3,47 | - | - |

|

|||||||

|

|

41,28 | - | 12,06 | - | - |

|

Тогда

![]() ,

,

![]()

и линейное уравнение регрессии примет вид: ![]() .

.

Рассчитаем коэффициент корреляции:

![]() .

.

Связь между признаком ![]() и

фактором

и

фактором ![]() заметная.

заметная.

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

R2 = 0,6062 = 0,367

Средний коэффициент эластичности ![]() позволяет проверить,

имеют ли экономический смысл коэффициенты модели регрессии.

позволяет проверить,

имеют ли экономический смысл коэффициенты модели регрессии.

![]()

Для оценки качества модели определяется средняя ошибка аппроксимации:

,

,

допустимые значения которой 8 - 10 %.

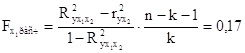

Вычислим значение ![]() -критерия

Фишера.

-критерия

Фишера.

,

,

где

![]() – число

параметров уравнения регрессии (число коэффициентов при объясняющей переменной

– число

параметров уравнения регрессии (число коэффициентов при объясняющей переменной ![]() );

);

![]() – объем

совокупности.

– объем

совокупности.

![]() .

.

По таблице распределения Фишера находим

![]() .

.

Так как ![]() , то

гипотеза

, то

гипотеза ![]() о статистической

незначимости параметра

о статистической

незначимости параметра ![]() уравнения

регрессии отклоняется.

уравнения

регрессии отклоняется.

Так как ![]() , то

можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

, то

можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

Выберем в качестве модели уравнения регрессии ![]() , предварительно

линеаризовав модель. Введем обозначения:

, предварительно

линеаризовав модель. Введем обозначения: ![]() .

Получим линейную модель регрессии

.

Получим линейную модель регрессии ![]() .

.

Рассчитаем коэффициенты модели, поместив все промежуточные расчеты в табл. 3.

Таблица 3

|

|

|

y | yU |

y2 |

|

|

|

|

|

|

|

А(%) | |

| 5,385 | 29,0 | 22,5 | 121,17 | 506,25 | 1,640 | -0,452 | 2,69 | 0,20 | 13,74 | 8,76 | 76,7 | 38,92 | |

| 6,017 | 36,2 | 25,8 | 155,23 | 665,64 | 4,940 | 0,180 | 24,40 | 0,03 | 14,01 | 11,79 | 139,0 | 45,70 | |

| 5,376 | 28,9 | 20,8 | 111,82 | 432,64 | -0,060 | -0,461 | 0,004 | 0,21 | 13,74 | 7,06 | 49,9 | 33,95 | |

| 5,692 | 32,4 | 15,2 | 86,52 | 231,04 | -5,660 | -0,145 | 32,04 | 0,02 | 13,87 | 1,33 | 1,8 | 8,72 | |

| 7,050 | 49,7 | 25,8 | 181,89 | 665,64 | 4,940 | 1,213 | 24,40 | 1,47 | 14,42 | 11,38 | 129,5 | 44,11 | |

| 6,173 | 38,1 | 19,4 | 119,75 | 376,36 | -1,460 | 0,336 | 2,13 | 0,11 | 14,07 | 5,33 | 28,4 | 27,45 | |

| 5,477 | 30,0 | 18,2 | 99,69 | 331,24 | -2,660 | -0,360 | 7,08 | 0,13 | 13,78 | 4,42 | 19,5 | 24,27 | |

| 5,710 | 32,6 | 21,0 | 119,90 | 441 | 0,140 | -0,127 | 0,02 | 0,02 | 13,88 | 7,12 | 50,7 | 33,89 | |

| 5,244 | 27,5 | 16,4 | 86,00 | 268,96 | -4,460 | -0,593 | 19,89 | 0,35 | 13,68 | 2,72 | 7,4 | 16,58 | |

| 6,245 | 39,0 | 23,5 | 146,76 | 552,25 | 2,640 | 0,408 | 6,97 | 0,17 | 14,10 | 9,40 | 88,3 | 39,98 | |

|

|

58,368 | 343,4 | 208,600 | 1228,71 | 4471,02 | - | - | - | - | - | - | - | 313,567 |

| Среднее значение | 5,837 | 34,34 | 20,860 | 122,871 | 447,10 | - | - | - | - | - | - | - | 31,357 |

|

|

0,549 | - | 3,646 | - | - | - | - |

|

|||||

|

|

0,302 | - | 13,292 | - | - | - | - |

|

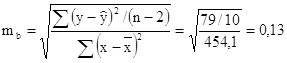

Рассчитаем параметры уравнения:

![]() ,

,

![]() ,

,

![]()

![]()

![]() .

.

Коэффициент корреляции

![]() .

.

Коэффициент детерминации

![]() ,

,

следовательно, только 9,3% результата объясняется

вариацией объясняющей переменной ![]() .

.

![]() ,

,

![]()

![]() ,

,

следовательно, гипотеза ![]() о статистической

незначимости уравнения регрессии принимается. По всем расчетам линейная модель

надежнее, и последующие расчеты мы сделаем для нее.

о статистической

незначимости уравнения регрессии принимается. По всем расчетам линейная модель

надежнее, и последующие расчеты мы сделаем для нее.

|

![]() .

.

Используем для этого t-распределение

(Стьюдента). Выдвигаем гипотезу ![]() о

статистической незначимости параметров, т.е.

о

статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

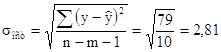

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

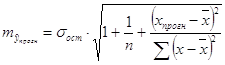

Полученные оценки модели и ее параметров позволяют использовать ее для прогноза.

Рассчитаем

![]() .

.

Тогда

![]() .

.

Средняя ошибка прогноза

,

,

где

,

,

![]() .

.

Строим доверительный интервал с заданной

доверительной вероятностью ![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Найденный интервальный прогноз достаточно надежен

(доверительная вероятность ![]() ) и

достаточно точен, т.к.

) и

достаточно точен, т.к. ![]() .

.

Оценим значимость каждого параметра уравнения регрессии

![]() .

.

Используем для этого t-распределение

(Стьюдента). Выдвигаем гипотезу ![]() о

статистической незначимости параметров, т.е.

о

статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

, ![]() ,

,

![]() ,

, ![]() .

.

Следовательно, ![]() и

и

![]() не случайно отличаются от

нуля, а сформировались под влиянием систематически действующей производной.

не случайно отличаются от

нуля, а сформировались под влиянием систематически действующей производной.

1.

![]() , следовательно, качество

модели не очень хорошее.

, следовательно, качество

модели не очень хорошее.

2. Полученные оценки модели и ее параметров позволяют использовать ее для прогноза.

Рассчитаем ![]() .

Тогда

.

Тогда ![]() .

.

3. Средняя ошибка прогноза

,

где

,

,

![]() .

.

Строим доверительный интервал с заданной

доверительной вероятностью ![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Найденный интервальный прогноз достаточно надежен

(доверительная вероятность ![]() ) и

достаточно точен, т.к.

) и

достаточно точен, т.к. ![]() .

.

Задание 2

Имеются данные о деятельности крупнейших компаний в течение двенадцати месяцев 199Х года. Данные приведены в табл. 4.

Известны – чистый доход (у), оборот капитала (х1), использованный капитал (х2) в млрд у.е.

Таблица 4

у

х1

х2

Задание:

1. Рассчитайте параметры линейного уравнения множественной регрессии.

2. Дайте оценку силы связи факторов с результатом с помощью средних коэффициентов эластичности.

3. Оцените статистическую зависимость параметров и уравнения регрессии в целом с помощью соответственно критериев Стьюдента и Фишера (α=0,01).

4. Рассчитайте среднюю ошибку аппроксимации. Сделайте вывод.

5. Составьте матрицы парных и частных коэффициентов корреляции и укажите информативные факторы.

6. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение

Результаты расчетов приведены в табл. 5.

Таблица 5

|

y |

x1 |

x2 |

yx1 |

yx2 |

x1x2 |

x12 |

x22 |

y2 |

|

| 1,5 | 5,9 | 5,9 | 8,85 | 8,85 | 34,81 | 34,81 | 34,81 | 2,25 | |

| 5,5 | 53,1 | 27,1 | 292,05 | 149,05 | 1439,01 | 2819,61 | 734,41 | 30,25 | |

| 2,4 | 18,8 | 11,2 | 45,12 | 26,88 | 210,56 | 353,44 | 125,44 | 5,76 | |

| 3 | 35,3 | 16,4 | 105,90 | 49,20 | 578,92 | 1246,09 | 268,96 | 9 | |

| 4,2 | 71,9 | 32,5 | 301,98 | 136,50 | 2336,75 | 5169,61 | 1056,25 | 17,64 | |

| 2,7 | 93,6 | 25,4 | 252,72 | 68,58 | 2377,44 | 8760,96 | 645,16 | 7,29 | |

| 1,6 | 10 | 6,4 | 16,00 | 10,24 | 64,00 | 100,00 | 40,96 | 2,56 | |

| 2,4 | 31,5 | 12,5 | 75,60 | 30,00 | 393,75 | 992,25 | 156,25 | 5,76 | |

| 3,3 | 36,7 | 14,3 | 121,11 | 47,19 | 524,81 | 1346,89 | 204,49 | 10,89 | |

| 1,8 | 13,8 | 6,5 | 24,84 | 11,70 | 89,70 | 190,44 | 42,25 | 3,24 | |

| 2,4 | 64,8 | 22,7 | 155,52 | 54,48 | 1470,96 | 4199,04 | 515,29 | 5,76 | |

| 1,6 | 30,4 | 15,8 | 48,64 | 25,28 | 480,32 | 924,16 | 249,64 | 2,56 | |

|

|

32,4 | 465,8 | 196,7 | 1448,33 | 617,95 | 10001,03 | 26137,30 | 4073,91 | 102,96 |

| Средн. | 2,7 | 38,8 | 16,4 | 120,69 | 51,50 | 833,42 | - | - | 65,80 |

|

|

1,2 | 27,1 | 8,8 | - | - | - | - | - | - |

|

|

1,4 | 732,4 | 77,2 | - | - | - | - | - | - |

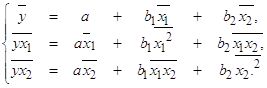

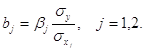

Рассматриваем уравнение вида:

![]() .

.

Параметры уравнения можно найти из решения системы уравнений:

Или, перейдя к уравнению в стандартизированном масштабе:

![]() , где

, где

– стандартизированные переменные,

– стандартизированные переменные,

![]() – стандартизированные коэффициенты:

– стандартизированные коэффициенты:

Коэффициенты ![]() определяются из системы

уравнений:

определяются из системы

уравнений:

![]()

,

,  ;

;

;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() .

.

Стандартизированная форма уравнения регрессии имеет вид:

![]() .

.

Естественная форма уравнения регрессии имеет вид:

![]() .

.

Для выяснения относительной силы влияния факторов на результативный признак рассчитываются средние коэффициенты эластичности:

,

,

![]() ,

,

![]() .

.

Следовательно, при увеличении оборота капитала (x1) на 1% чистый доход (y) уменьшается на 0,14% от своего среднего уровня. При повышении использованного капитала на 1% чистый доход повышается на 0,73% от своего среднего уровня.

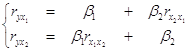

Линейные коэффициенты частной корреляции для уравнения определяются следующим образом:

,

,

.

.

Линейный коэффициент множественной корреляции рассчитывается по формуле

![]() .

.

Коэффициент

множественной детерминации ![]() .

.

,

,

где

![]() - объем выборки,

- объем выборки,

![]() - число факторов модели.

- число факторов модели.

В нашем случае

![]() .

.

Так как ![]() , то

, то ![]() и потому уравнение незначимо.

и потому уравнение незначимо.

Выясним статистическую значимость каждого фактора в уравнении множественной регрессии.

Для этого рассчитаем

частные ![]() -статистики.

-статистики.

.

.

Так как ![]() , то

, то ![]() и следует вывод о нецелесообразности

включения в модель фактора

и следует вывод о нецелесообразности

включения в модель фактора ![]() после

фактора

после

фактора ![]() .

.

.

.

Так как ![]() , то следует вывод о нецелесообразности

включения в модель фактора

, то следует вывод о нецелесообразности

включения в модель фактора ![]() после

фактора

после

фактора ![]() .

.

Результаты расчетов позволяют сделать вывод :

1)

о незначимости фактора ![]() и нецелесообразности

включения его в уравнение регрессии;

и нецелесообразности

включения его в уравнение регрессии;

2)

о незначимости фактора ![]() и нецелесообразности

включения его в уравнение регрессии.

и нецелесообразности

включения его в уравнение регрессии.

Задание 3

1. Используя необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое уравнение модели.

2. Определите тип модели.

3. Определите метод оценки параметров модели.

4. Опишите последовательность действий при использовании указанного метода.

5. Результаты оформите в виде пояснительной записки.

Модель денежного и товарного рынков:

Rt = a1+b12Yt+b14Mt+e1,

Yt = a2+b21Rt+ b23It+ b25Gt+e2,

It = a3+b31Rt+e3,

где

R – процентные ставки;

Y – реальный ВВП;

M – денежная масса;

I – внутренние инвестиции;

G – реальные государственные расходы.

Решение

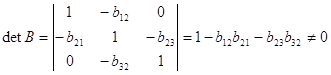

1. Модель имеет три эндогенные (RtYtIt) и две экзогенные переменные (MtGt).

Проверим необходимое условие идентификации:

1-е уравнение: D=1, H=2, D+1=H - уравнение идентифицировано.

2-е уравнение: D=1, H=1, D+1=2 - уравнение сверхидентифицировано.

3-е уравнение: D=1, H=2, D+1=H - уравнение идентифицировано.

Следовательно, необходимое условие идентифицируемости выполнено.

Проверим достаточное условие:

В первом уравнении нет переменных It, Gt

Строим матрицу:

| It | Gt | |

| 2 ур. | b23 | b23 |

| 3 ур. | 0 | 0 |

det M = det ![]() , rank M =2.

, rank M =2.

Во втором уравнении нет переменных Mt

det M ¹ 0

В третьем уравнении нет переменных Yt, Mt, Gt

Строим матрицу:

det M ![]() /

/

Следовательно, достаточное условие идентифицируемости выполнено.

Система точно идентифицируема.

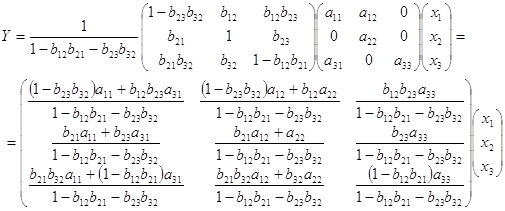

2. Найдем структурные коэффициенты модели.

Для этого:

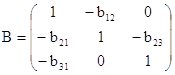

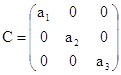

Запишем систему в матричной форме, перенеся все эндогенные переменные в левые части системы:

Rt-b12Yt=a1+b12Mt

Yt-b21Rt-b23It=a2+b25Gt

It-b31Rt=a3

откуда

![]() , и

, и  ,

,  ,

,  ,

,  .

.

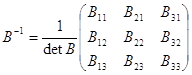

Решаем систему относительно ![]() :

: ![]() . Найдем

. Найдем

, где

, где ![]() –

–

алгебраические дополнения соответствующих элементов

матрицы ![]() ,

, ![]() – минор, т.е.

определитель, полученный из матрицы

– минор, т.е.

определитель, полученный из матрицы ![]() вычеркиванием

i-й строки и j-го столбца.

вычеркиванием

i-й строки и j-го столбца.

,

,

,

,

,

,

.

.

Поэтому

В данном случае эти коэффициенты можно найти

значительно проще. Находим ![]() из

второго уравнения приведенной системы и подставим его в первое уравнение этой

системы. Тогда первое уравнение системы примет вид:

из

второго уравнения приведенной системы и подставим его в первое уравнение этой

системы. Тогда первое уравнение системы примет вид: ![]() ,

откуда

,

откуда ![]()

![]() ,

, ![]() . Из третьего уравнения

системы находим

. Из третьего уравнения

системы находим ![]() и подставляем во

второе уравнение системы, получим:

и подставляем во

второе уравнение системы, получим: ![]() , решая

его совместно с уравнением

, решая

его совместно с уравнением ![]() и,

исключая

и,

исключая ![]() , получим

, получим ![]() . Сравнивая это уравнение

со вторым уравнением системы получим

. Сравнивая это уравнение

со вторым уравнением системы получим ![]() .

Выражая

.

Выражая ![]() из второго уравнения, и

подставляя в третье системы (3.2), получим

из второго уравнения, и

подставляя в третье системы (3.2), получим ![]() . Сравнивая это уравнение с

третьим уравнением системы, получим

. Сравнивая это уравнение с

третьим уравнением системы, получим ![]() .

.

Задание 4

Имеются данные за пятнадцать дней по количеству пациентов клиники, прошедших через соответствующие отделения в течение дня. Данные приведены в табл. 6.

Таблица 6

Требуется:

1. Определить коэффициенты автокорреляции уровней ряда первого и второго порядка.

2. Обосновать выбор уравнения тренда и определите его параметры.

3. Сделать выводы.

4. Результаты оформить в виде пояснительной записки.

Решение

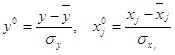

Определим коэффициент корреляции между рядами ![]() и

и ![]() . Ррасчеты приведены в таблице

7:

. Ррасчеты приведены в таблице

7:

| год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1 | 30 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 2 | 22 | 30 | - | -6,14 | 1,64 | 37,73 | 2,70 | - | - | - | - | 10,09 | - | |

| 3 | 19 | 22 | 30 | -9,14 | -6,36 | 83,59 | 40,41 | -9,36 | 1,23 | 87,56 | 1,51 | 58,12 | 11,52 | |

| 4 | 28 | 19 | 22 | -0,14 | -9,36 | 0,02 | 87,56 | -0,36 | -6,77 | 0,13 | 45,82 | 1,34 | 2,42 | |

| 5 | 24 | 28 | 19 | -4,14 | -0,36 | 17,16 | 0,13 | -4,36 | -9,77 | 18,98 | 95,44 | 1,48 | 42,57 | |

| 6 | 18 | 24 | 28 | -10,14 | -4,36 | 102,88 | 18,98 | -10,36 | -0,77 | 107,27 | 0,59 | 44,19 | 7,97 | |

| 7 | 35 | 18 | 24 | 6,86 | -10,36 | 47,02 | 107,27 | 6,64 | -4,77 | 44,13 | 22,75 | 71,02 | 31,68 | |

| 8 | 29 | 35 | 18 | 0,86 | 6,64 | 0,73 | 44,13 | 0,64 | -10,77 | 0,41 | 115,98 | 5,69 | 6,92 | |

| 9 | 40 | 29 | 35 | 11,86 | 0,64 | 140,59 | 0,41 | 11,64 | 6,23 | 135,56 | 38,82 | 7,62 | 72,54 | |

| 10 | 34 | 40 | 29 | 5,86 | 11,64 | 34,31 | 135,56 | 5,64 | 0,23 | 31,84 | 0,05 | 68,19 | 1,30 | |

| 11 | 31 | 34 | 40 | 2,86 | 5,64 | 8,16 | 31,84 | 2,64 | 11,23 | 6,98 | 126,13 | 16,12 | 29,68 | |

| 12 | 29 | 31 | 34 | 0,86 | 2,64 | 0,73 | 6,98 | 0,64 | 5,23 | 0,41 | 27,36 | 2,27 | 3,36 | |

| 13 | 35 | 29 | 31 | 6,86 | 0,64 | 47,02 | 0,41 | 6,64 | 2,23 | 44,13 | 4,98 | 4,41 | 14,82 | |

| 14 | 23 | 35 | 29 | -5,14 | 6,64 | 26,45 | 44,13 | -5,36 | 0,23 | 28,70 | 0,05 | 34,16 | 1,24 | |

| 15 | 27 | 23 | 35 | -1,14 | -5,36 | 1,31 | 28,70 | -1,36 | 6,23 | 1,84 | 38,82 | 6,12 | 8,46 | |

|

|

120 | - | - | - | 0,00 | 0,00 | 547,71 | 549,21 | 3,36 | 0,00 | 507,94 | 518,31 | 330,84 | 234,47 |

| Средн. | 8 |

28,14 28,36 |

28,36 | 28,77 |

Результат говорит о заметной зависимости между показателями и наличии во временном ряде линейной тенденции.

Определим коэффициент автокорреляции второго порядка:

,

, ![]()

Результат подтверждает наличие линейной тенденции.

Выбираем линейное уравнение тренда: ![]() .

.

Параметры определим, используя МНК. Результаты расчетов приведены в табл. 8.

Таблица 8

|

|

|

|

|

|

|

|

|

|

|

|

| 1 | 30 | 1 | 900 | 30 | -7,00 | 49 | ||||

| 2 | 22 | 4 | 484 | 44 | -6,00 | 36 | ||||

| 3 | 19 | 9 | 361 | 57 | -5,00 | 25 | ||||

| 4 | 28 | 16 | 784 | 112 | -4,00 | 16 | ||||

| 5 | 24 | 25 | 576 | 120 | -3,00 | 9 | ||||

| 6 | 18 | 36 | 324 | 108 | -2,00 | 4 | ||||

| 7 | 35 | 49 | 1225 | 245 | -1,00 | 1 | ||||

| 8 | 29 | 64 | 841 | 232 | 0,00 | 0 | ||||

| 9 | 40 | 81 | 1600 | 360 | 1,00 | 1 | ||||

| 10 | 34 | 100 | 1156 | 340 | 2,00 | 4 | ||||

| 11 | 31 | 121 | 961 | 341 | 3,00 | 9 | ||||

| 12 | 29 | 144 | 841 | 348 | 4,00 | 16 | ||||

| 13 | 35 | 169 | 1225 | 455 | 5,00 | 25 | ||||

| 14 | 23 | 196 | 529 | 322 | 6,00 | 36 | ||||

| 15 | 27 | 225 | 729 | 405 | 7,00 | 49 | ||||

|

|

120 | 424 | 1240 | 12536 | 3519 | 0 | 280 | |||

| Средн. | 8,00 | 28,27 | 82,67 | 835,73 | 234,6 | - | - |

.

.

Уравнение тренда примет вид: ![]() , коэффициент корреляции

, коэффициент корреляции

![]() .

.

Расчетное значение критерия Фишера равно ![]() ,

,

![]() ,

,

уравнение статистически значимо и прогноз имеет смысл.

Список использованной литературы

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. – М.: ЮНИТИ, 1998.

2. Катышев П.К., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 1999.

3. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: начальный курс. – М.: Дело, 2000.

4. Практикум по эконометрике. Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001.

5. Эддоус М., Стэнсфилд Р. Методы принятия решения. – М.: ЮНИТИ, 1997.

6. Эконометрика. Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001.

| АРТ-моделирование на фондовом рынке | |

|

Содержание: Введение Глава I. Основы финансового анализа рынка ценных бумаг § 1. Методологические подходы к анализу фондового рынка Глава II ... представляет собой коэффициент множественной корреляции и характеризует тесноту связи совокупности факторов, включенных в уравнение регрессии, с исследуемым показателем. Кроме того, дополнять оценку качества регрессионного уравнения следует проверкой значимости как параметров регрессии, так и самого регрессионного уравнения. |

Раздел: Рефераты по экономико-математическому моделированию Тип: курсовая работа |

| Статистический анализ и прогнозирование безработицы | |

|

Содержание Введение Глава 1. Теоретические основы изучения безработицы 1.1. Понятие безработицы 1.2. Виды безработицы Глава 2. Методология анализа ... Предположим, что параметры и коэффициент корреляции стат. значимы. Следовательно, уравнением регрессии объясняется 64,2% дисперсии результативного признака, а на долю прочих факторов приходится 35,8% её дисперсии (т.е. остаточная дисперсия). |

Раздел: Рефераты по социологии Тип: курсовая работа |

| Статистический анализ занятости населения | |

|

Введение Безработица представляет собой макроэкономическую проблему, оказывающую наиболее прямое и сильное воздействие на каждого человека. Потеря ... Оценим параметры уравнения на типичность/Для того чтобы оценить параметры уравнения на типичность нужно вычислить расчетные значения t - критерия Стьюдента. 3.3.3 Множественная корреляция и множественная регрессия |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Демографическая ситуация в Республике Бурятия | |

|

Содержание Введение.. 6 1. Необходимость и значение статистического изучения демографических процессов в регионе.. ... поведения населения Бурятии, определяющего демографическую ситуацию в республике, от социально-экономической ситуации можно с помощью методов корреляции и регрессии. Рассмотрим параметры адекватности уравнения регрессии: |

Раздел: Рефераты по социологии Тип: дипломная работа |

| Повышение эффективности использования автобусов при выполнении ... | |

|

Введение Автомобильный пассажирский транспорт является основным видом транспорта для поездок на короткие и средние расстояния. Автомобильный транспорт ... 3) рассчитываются параметры уравнения регрессии; Для проверки гипотезы существенности коэффициента множественной корреляции и согласованности уравнения регрессии с экспериментами данными используется статистика критерия Фишера: |

Раздел: Рефераты по транспорту Тип: дипломная работа |