Курсовая работа: Ангарский нефтехимический комбинат

![]() АНАЛИЗ

ДЕЯТЕЛЬНОСТИ ОАО «АНХК»

АНАЛИЗ

ДЕЯТЕЛЬНОСТИ ОАО «АНХК»

1. Общие положения по предприятию ОАО «АНХК»

Открытое акционерное общество «Ангарская нефтехимическая компания» создано в соответствии с Указами Президента Российской Федерации от 17.11.92 г. №1403 «Об особенностях приватизации и преобразования в акционерные общества государственных объединений нефтяной и нефтеперерабатывающей промышленности» от 01.07.92 г. №721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», зарегистрировано постановлением мэра г. Ангарска № 1596 от 11.08.93 г. (свидетельство о государственной регистрации № 2782) с присвоением в государственном реестре № 380100946.

Правовое положение Общества определяется Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», прочими законами Российской Федерации, иными правовыми актами, принятыми в пределах полномочий государственных органов, а также настоящим Уставом.

1. Настоящий Устав разработан на основе Гражданского кодекса Российской Федерации, Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» и действующего законодательства Российской Федерации.

2. Официальное наименование Общества: Открытое акционерное общество «АНГАРСКАЯ НЕФТЕХИМИЧЕСКАЯ КОМПАНИЯ».

Сокращенное наименование Общества: ОАО «АНХК»

Латинская транскрипция: «angarskaya nefthimicheeskaya companiya»

Английское наименование: JSC ANGARSK PETROHIMICAL COMPANIYA.

3. Общество имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, эмблему, штампы и бланки со своим наименованием, зарегистрированный в установленном законом порядке товарный знак, расчетный счет и иные счета в рублях и иностранной валюте в учреждениях банков, обособленное имущество, самостоятельный баланс и другие атрибуты юридического лица.

4. Местонахождение Общества: Российская Федерация, Иркутская область, г. Ангарск.

Почтовый и юридический адрес Общества: 665830, Российская Федерация, Иркутская область, г. Ангарск.

Общество в целях реализации государственной социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и других), обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение в архивные органы, общество хранит и использует в установленном порядке документы по личному составу.

2. История возникновения ОАО «АНХК»

1945 год – Начало поставки оборудования для будущих технологических цехов и установок комбината и складирование оборудования вдоль линии Транссибирской магистрали.

1947 год – Указом Министерством СССР принято решение о строительстве комбината искусственного жидкого топлива из угля в г. Ангарске.

1948 год – Создание управления строительства.

1949 год – Закладка первых фундаментов технологических объектов первой очереди комбината.

1951 – 1953 гг. – Проведение строительно-монтажных работ по схеме получения искусственного жидкого топлива из угля.

1953 год – Ввод объектов приема и складирования угля, полукоксования.

1950 – 1954 гг. – Производственное объединение «Ангарскнефтеоргсинтез» возникло как комбинированное производство для получения высокооктановых бензинов путем переработки черемховского угля и смолы. С этой целью введены в строй первые цеха ремонтно-механического завода, газового завода и катализаторной фабрики и объектов деструктивной гидрогенизации угля под давлением, а затем начато производство катализаторов, технологических газов, машиностроительной продукции, серной кислоты, метанола.

1954 год - Ввод объектов переработки жидких продуктов полукоксования.

Апрель 1954 г. – Получены первые продукты: метанол из угля и серная кислота из сероводорода процессов парофазного гидрирования.

В 1955 год – Завершение освоения технологической схемы получения бензинов из углей. Однако сложный и трудоемкий процесс производства жидкого топлива таким способом не позволил обеспечить высокую продуктивность введенных в строй производств, требовал больших затрат ресурсов при низкой отдаче от них и, в конечном счете оказался нерентабельным.

В связи с быстро возрастающей добычей нефти и изменением структуры топливного баланса страны в апреле 1955 года был изменен профиль комбината. Предусматривалось перевести его на топливно-химическое направление с переработкой нефти, исключив из технологической схемы гидрирование угля для получения моторных топлив, при сохранении переработки угля, как сырья для производства технологических газов, а на их основе – метанола, аммиака, азотных удобрений и других химических соединений. Осуществление такой программы началось с перестройки сырьевой базы объединения – уголь как источник жидких топлив постепенно стал заменятся на привозную нефть. Началось строительство нефтеперерабатывающего завода, введенного в строй в 1960 год. Продолжалось также сооружение, ввод и освоение других производств и заводов. В конечном счете, сформировались два направления деятельности объединения: нефтепереработки и нефтехимии.

1955 год – Начало перепрофилирования комбината (АНХК) на переработку ромашкинской нефти с сохранением схемы переработки черемховского угля.

1957 год – Принятие решения Минхимпромом о перепрофилировании комбината на угольное и нефтяное сырьё. Схема производства по гидрированию жидких продуктов переработки угля перепрофилировано на производство новых видов химической продукции. Начало строительство нефтеперерабатывающего завода.

1957 год – Ввод в эксплуатацию первых блоков синтеза аммиака.

1958 год – Создание на заводе полукоксования временной схемы приема и обессоливания нефти.

1960 год – Ввод в эксплуатацию нефтеперерабатывающего завода. Формирование следующих направлений деятельности комбината: нефтепереработка, нефтехимия и переработка угля.

1960 – 1965 гг. – Строительство ЭЛОУ, АВТ – 1, 2, ЭЛОУ – АВТ – 3, ТК – 1, 2, битумной, ГФУ, Л – 35/6, Л-4/6, агрегатов синтеза аммиака и карбомида, производства слабой азотной кислоты, формалина и карбомидных смол, спиртов С6 – С8.

1966 – 1970 гг. – Строительство установок: ГК – 3, 1А – 1М, депарафинизация масел, производство присадок, очистки газов НПЗ, производства суммарных ксилолов, орто-и параксилолов, производства фталевого ангидрида, диоктилфталата, производства бутиловых спиртов, полиформальдигида. Расширение производства аммиака и карбамида.

1971 – 1975 гг. – Строительство и ввод установок ЭЛОУ АВТ – 6, 21/10 – 3м, деасфальтизиция гудрона 36/2м, строительство кислородной станции. Введены мощности по производству стирола, синтетических моющих средств, объекты общезаводского хозяйства.

1976 – 1980 гг. – Строительство и ввод установок Л-35/11-1000, ЭП – 60, ПВД, этилбензол, очистные сооружения БОС – 2.

1981 – 1985 гг. – Строительство и ввод ЭП-300, наращивание мощности ПВД, ввод аммиака 450, карбамида 330, расширение очистных сооружений НПЗ, строительство фильтровальной станции БОС – 2, новая азотно-кислородная станция.

На рисунке 2.1. представлена структура предприятия до акционирования.

Предприятие «Ангарскнефтеоргсинтез» в 1993 году акционировалось в ОАО «АНХК». В 1996 году контрольный пакет акций был выкуплен нефтяной компанией «СИДАНКО», которая осуществляла управленческую функцию до ноября 1998 года. С декабря 1999 года контрольный пакет акций находится в «РОСИНВЕСТНЕФТЬ».

Рис 2.1

![]()

![]() Управление

Управление

|

|

|

| 1. Завод полукоксования | 1. УВКиОСВ |

| 2. Газовый завод | 2. УЭС |

|

3. Завод гидрирования 4. НПЗ |

3. Цех межцеховых коммуникаций (цех 90) |

| 5. Химический завод | 4. База готовой продукции (цех 87) |

|

6. Азотно-туковый завод 7. Завод полимеров |

5. ПЗЦ (производственно-заготовительный) |

| 8. Завод КиОС | 6. Хозцех |

| 9. ЗБХ | 7. Объекты социальной сферы. |

| 10. РМЗ |

Ангарская нефтехимическая компания с 01.01.97г. по 01.10.97. в своем составе имела следующие заводы:

· Завод полимеров;

· Завод азотных удобрений;

· Завод катализаторов и органического синтеза;

· Завод бытовой химии;

· Ремонтно-механический завод;

· Строительный трест – АНХРС;

· Нефтеперерабатывающий завод;

· Химический завод;

· Коксогазовый завод.

Последние два завода после объединения образовали единый – химический завод.

С 1 04.97 г. завод бытовой химии преобразовался в ОАО «АЗБХ» - дочернее предприятие ОАО «АНХК».

В 1999 г. среднесписочная численность работающих составила 10 879 человек.

По номенклатуре выпускаемой продукции ОАО «АНХК» - многопрофильное акционерное общество с основными производством – переработкой нефти и производством нефтепродуктов, а также полимерной продукции, азотными удобрениями, катализаторными производством, химической продукции такой как: метанол; бутиловые спирты; серная кислота и другие виды продукции.

В течение 1997 г. ОАО «АНХК» из-за отсутствия собственных оборотных средств работало на 100% процессинге по производству этилена, пропилена и бутиловых спиртов.

С 01.10.97г. произошло образование пяти дочерних предприятий:

ОАО «Ангарский завод полимеров»;

ОАО «Ангарский завод азотных удобрений»;

ОАО «Ангарский завод катализаторов и органического синтеза»;

ОАО «Ангарский ремонтно-механический завод»;

ОАО «Ангарскнефтехимремстрой».

С 01.0007.98 г. произошло образование предприятия ОАО «Ангарское управление энергосистемы».

Таким образом, в состав АНХК осталось два завода, характеризующие профиль предприятия – нефтеперерабатывающий и химический.

В 2006 году контрольный пакет акций Ангарской нефтехимической компании был приобретен у группы компаний «РИНКО» нефтяной компанией «ЮКОС».

3. Социальная роль ОАО «АНХК»

Комбинат является градообразующим предприятием, с развитием Комбината и развивался город Ангарск численностью 300 тыс. чел. В данный момент на предприятии работает 11 000 человек примерно 9 000 ангарчане, остальные иногородние.

Начиная с января 2006 года, в компании действует система бюджетирования, которой устанавливается месячный размер фонда заработной платы и выплат социального характера.

В течение 2006 года дважды производилось увеличение фонда заработной платы: в апреле на 10 % и в июле на 20 % по сравнению с базовым фондом заработной платы 1 квартала.

Месячная сумма выплат социального характера также увеличилась в течене года: 1 квартал – 1089 тыс.руб., 2-3 кварталы – 1444 тыс.руб., 4 квартал – 1542 тыс.руб.

В декабре 2006 года по результатам производственно-хозяйственной деятельности компании за год выплачена премия в сумме 198270 тыс. руб.

Динамика изменения показателей по труду приведена в приложении А.

Как видно из приложения А, численность компании в 2006 году по сравнению с 2005 годом увеличилась на 133 чел., в том числе по производственной сфере уменьшилась на 50 человек, по социальной сфере увеличилась на 183 чел.

На 2008г. планируется осуществить подготовку руководителей и формирования эффективного кадрового резерва –260 чел., приём молодых специалистов не менее 180 чел., обучение и повышение квалификации – 100% персонала;

Увеличение численности по социальной сфере произошло в связи:

- с вводом с января 2006 г. в состав компании цеха питания (173 чел.),

- передачей из Службы безопасности (ППП) в сентябре 2006 г. спортивного зала (3 чел.),

- ввод с января 2006 г. в промышленную эксплуатацию установки по разливу минеральной воды (7 чел.)

Средний доход (средняя заработная плата) на одного работающего списочного состава в 2006 году составил 7340 (7257) рублей против 5036 (5031) рублей в 2005 году, т.е. средний доход возрос на 45,8%, средняя заработная плата – на 44,2%.

Налоговые выплаты ОАО «АНХК»

ОАО «АНХК» в 2006 г. принимало все возможные меры по снижению задолженности по налогам, о чем свидетельствует в Приложении Б таблица.

В соответствии с Постановлением Правительства РФ № 1002 «О порядке и сроках поведения в 1999 году реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а так же задолженности по начисленным пеням и штрафам перед федеральным бюджетом», согласно решению министерства РФ по налогам и сборам № 10-4-5/145-99 от 16.06.2005г. ОАО «АНХК» производилась оплата реструктуризированного долга перед федеральным бюджетом по графику в полном объеме и за 2006 год погасила недоимку в сумме 181 323 тыс.руб., кроме того, была произведена оплата процентов за пользование реструктуризацией в сумме 51 109,2 тыс.руб.

Начисленные налоги перечислялись своевременно и в полном объеме. Кроме того, погашена недоимка предприятия по подоходному налогу в сумме 10 810 тыс.руб.

Проведена работа по урегулированию задолженности по штрафам и пеням в бюджеты всех уровней и внебюджетные фонды, в результате которой в ноябре – декабре 2006 года предприятие реструктуризировало задолженность по пеням и штрафным санкциям в бюджеты всех уровней (дополнительное решение № 15-Д Инспекции МНС РФ по г. Ангарск к решению Комиссии Министерства Российской Федерации по налогам и сборам от 16.06.2005 г. № 10-4-5/142-99) и пениям и штрафам в государственные социальные внебюджетные фонды (Решение №28Ф Инспекции МНС РФ по г. Ангарску от 14.12.2006 года).

Погашена недоимка ОАО «АНХК» перед внебюджетным дорожным фондом.

По результатом финансовой деятельности ОАО АНХК за 2007 год.

Произведено полное погашение задолженности по налогам в бюджет, включая реструктуризированную, что приведёт к списанию пени по налогам на сумму 1 242 млн.руб. С минимальными потерями сняты финансовые риски по налоговым платежам за период до 2007 года, в связи с проведёнными налоговыми органами проверками (смотри таблицу 2.1).

Управляющей компанией произведён выкуп кредиторской задолженности по мировому соглашению в размере свыше 97 %.

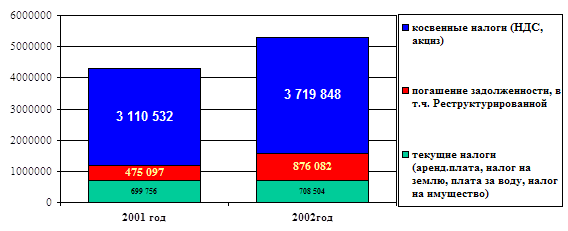

При общем снижении кредиторской задолженности перед поставщиками и подрядчиками произошло её перераспределение в пользу предприятий, входящих в группу ЮКОС (смотри русунок ).

|

1. Косвенные налоги: увеличение оплаты (2007 к 2006) произошло за счет роста объемов переработки нефти, а также увеличения ставок акциза.

2. Погашение задолженности: в 2006 году погашена недоимка по дорожным фондам и ПФ (240922 т.р.).

Оплата реструктурированной задолженности производилась согласно графикам. В 2007 погашена вся недоимка по постановлению Правительства №1002, производится оплата реструктурированной задолженности по постановлению правительства №699 согласно графику.

3. Текущие налоги: увеличение платежей по текущим налогам (2007 к 2006) связано с увеличением объемов переработки нефти и увеличением налоговых ставок.

В результате осуществления указанных мероприятий финансовое положение АНХК на конец 2007 года является устойчивым. Вероятность финансовых рисков как со стороны государства, так и со стороны сторонних контрагентов, минимальна.

Таблица 2.1.

Динамика текущих платежей в бюджеты и внебюджетные фонды, тыс. рублей

|

№ |

Наименование налогов |

2006 |

2007 |

Отклонения |

| 1 | Социальные налоги | 323078 | 265266 | - 57812 |

| 2 | Арендная плата за землю и налог на землю | 64938 | 134144 | 69206 |

| 3 | Налог на пользование а/дорог (с 2008 транспортный) | 58398 | 10430 | -47968 |

| 4 | Налог на имущество | 97064 | 103716 | 6652 |

| 5 | Налог на прибыль | 133092 | 155985 | 22893 |

| 6 | Прочие | 23186 | 8963 | -14223 |

| 7 | Всего | 699756 | 708504 | 8748 |

1. Арендная плата за землю: увеличение с изменением ставки (в 2 раза в 2007 к 2006 году и в 1,8 раза в 2008 к 2007 г.)

2. Налог имущество: увеличение связано с вводом новых мощностей

3. Налог на прибыль: увеличение в 2007 году связано с формированием цены процессинга, учитывающей платежи по реструктурированным налогам. Уменьшение в 2008 г. Связано с изменением схемы финансирования затрат, осуществляемых из прибыли

С целью снижения финансовых обязательств АНХК и улучшения структуры баланса урегулировать, в том числе с использованием судебных механизмов, спорные взаимоотношения с бюджетом :

- по пене в дорожные фонды на сумму 400 млн.руб.

- по пене в пенсионный фонд на сумму 336 млн.руб.

- по пене в фонд занятости на сумму 13 млн.руб.

С целью снижения финансовых обязательств АНХК провести работу по оптимизации уплачиваемых налоговых платежей, занимающих наибольшую долю:

- налога на имущество - за счет оптимизации и уменьшения налогооблагаемой базы

- арендной платы за землю – за счет выкупа в собственность земельного участка и осуществления мероприятий, направленных на сокращение арендуемых площадей.

С целью мобилизации финансовых ресурсов продолжить осуществляемую в 2007 году работу по востребованию проблемной дебиторской задолженности, в том числе с подключением специализированной фирмы «Нафапал» (в 2007 г. за счет активизации данной работы востребовано такой задолженности в сумме свыше 25 млн. руб.)

Экологические мероприятия

Улучшение экологической ситуации на Ангарской промышленной площадке, вследствие исключения попадания нефтепродуктов с грунтовыми водами в реку Ангара. Исключение штрафных санкций за загрязнение реки Ангара. На предприятии осуществляется очистка сточных вод идущих из города Ангарска.

Выбросы вредных веществ в атмосферу в 2006 г. составили 32750,487 т., что на 1710,322 т. (5%) ниже, чем в 2005 г., в т.ч. выбросы твердых веществ снизились на 0,271 т. (0,2%), а жидких и газообразных веществ на 1710,051 т. (5%)

Снижение выбросов в атмосферу произошли в основном за счет снижения переработки нефти, снижения отгрузки продукции, снижения количества газа, сжигаемых на факелах, и мазута в технологических печах.

В 2006 г. в подразделениях предприятия внедрено 28 природоохранных мероприятий, в т.ч.:

- по охране атмосферного воздуха – 12;

- по охране водоема – 12;

- по предотвращению образования отходов производства – 4

Затраты на проведения мероприятий составили 150 млн.рублей.

4. Анализ производственной деятельности предприятия

Общество создано для выполнения работ, производства продукции и предоставления услуг в целях удовлетворения общественных потребностей и получения прибыли.

Общество осуществляется все виды хозяйственной деятельности, не запрещенные законодательством РФ. Формы и виды деятельности не ограничиваются настоящим Уставом.

ОАО «Ангарская нефтехимическая компания» занимается оказанием услуг по переработке нефти, производству нефтехимической продукции, оказанием услуг населению и услуг промышленного характера. Положительное влияние на работу компании оказывает спрос на продукцию нефтехимии на валютном рынке, в том числе спрос на бензины и бутиловые спирты. Основные виды деятельности ОАО «АНХК» и доли доходов от каждого из них в общих доходах за первое полугодие 2006 г. представлены в табл. 2.2.

Производственная структура ОАО «АНХК» состоит из 4 основных частей: 1. основное производство – химический завод, нефтеперерабатывающий завод; 2. управления, предприятия и производства – управление водоснабжения, канализации и очистки сточных вод, ремонтное производство, автотранспортное предприятие, производственно-складской комплекс, товарно-сырьевое производство, служба безопасности, медико-санаторная часть – 36, управление социально культурной сферы;3. цеха и службы межзаводского назначения – цех связи, цех автоматизации и механизации, электроремонтный цех, цех кибернетико-информационное производство, цех 90 (слесарно-монтажные работы), МОРУЦ (учебный центр), ВГСЧ (газоспасательная часть), санаторий профилакторий «Родник», КИВЦ;4. лаборатории межзаводского назначения – центр технологических исследований и контроля, метрологическая лаборатория, научно-диагностический центр, санитарная лаборатория.

На осуществление видов деятельности, подлежащих лицензированию, общество получает лицензии в установленном порядке.

Поставщик сырья - ОАО «Фаргойл» (100%).

Функции сбыта продукции ОАО «АНХК» осуществляет управляющая компания ЗАО «ЮКОС РМ».

В состав ОАО «АНХК» входит нефтеперерабатывающий завод мощностью в 21 млн. тонн нефти в год, химический завод. Дочерними компаниями являются: ОАО «Завод катализаторов и органического синтеза», ОАО «АНХРС» ОАО «АЗП», ОАО «АРМЗ».

Таблица 2.2.

Основные виды деятельности ОАО «АНХК» и доли доходов от каждого из них в общих доходах за первое полугодие 2006 г

|

№ |

Основные виды деятельности |

I кв. 2006

г. |

II кв. 2006

г. |

| 1 | Нефтехимия и нефтепереработка | 0.8 | 7.5 |

| 2 | Процессинг | 79.0 | 87.4 |

| 3 | Работы и услуги промышленного и непромышленного характера | 6.7 | 0.7 |

| 4 | УСКС МСЧ-Зб | 3.1 | - |

| 5 | Перепродажа | 9.8 | 5.1 |

| 6 | Арендная плата и дисконт | 0.5 | - |

4.1. Анализ производимой продукции

Перечень производимой продукции очень широк. Эта продукция используется в различных отраслях начиная с химической и заканчивая медицинской.

Так как производство состоит из двух частей химической и нефтеперерабатывающей продукцию можно разделить на две части выпускаемой на НПЗ (смотри таблицу 2.3) и продукцию выпускаемой на химическом заводе (смотри таблицу 2.4).

Таблица 2.3.

Весь перечень продукции выпускаемой на НПЗ

|

№ |

Наименование продукции |

Уточненное наименование продукции (марки) |

||

| 1 | Бензины автомобильные |

АИ-95 неэтилированный АИ-93 этилированный Аи-92 этилированный А-76 этилированный А-76 неэтилированный |

||

| 2 | Топливо для реактивных двигателей |

РТ высший сорт ТС-1 высший сорт ТС-1 первый сорт |

||

| 3 | Керосин осветительный | КО-20 | ||

| 4 | Топливо термостабильное | Т-6 для реактивных двигателей | ||

| 5 | Топливо дизельное |

З-0,2-35 высший сорт, 1 сорт Л-0,2-62 1 сорт, Л-0,2-40 1 сорт Л-0,5-62 1 сорт, Л-0,5-40 1 сорт |

||

| 6 |

|

ДАЭЧ-1 ДАЭЧ-2 |

||

| 7 | Топливо печное бытовое с содержанием серы не более 0,5% | |||

| 8 | Топливо дизельное для морских двигателей (мариндизель) | |||

| 9 | Мазут флотский | Ф-5 | ||

| 10 | Основа рабочей жидкости для электроэрозионных станков | РЖ-8 | ||

| 11 | Топливо нефтяное (мазут) |

топочный 40, малазольный, зольный С серой 1,0% С серой 2 ,0% топочный 100,малозольный, зольный с серой 1,0% с серой 2,% |

||

| 12 | Битум нефтяной кровельный | БНК 45-190 | ||

| 13 | Битум нефтяной дорожный |

БНД 40/60 высший сорт, 1 сорт БНД 60/90 высший сорт, 1 сорт БНД 90/130 высший сорт, 1 сорт БНД 130/200 высший сорт, 1 сорт |

||

| 14 | Битум нефтяной строительный |

БН 90/130 БН 70/130 |

||

| 15 | Масла индустриальные | И-20А, И-30А, И-40А, И-50А, ИГП-30, ИГП-38 | ||

| 16 | Масла базовые селективной очистки | М-6, М-8, М-11, М-14, М-16, М-20 | ||

| 17 | Масла моторные универсальные «Ангрол» SAE |

10W/30 SF/CC(M-53/12Г) 15W/40, CF-4SG/SH(M-63/14ДГ1) |

||

| 18 | Масла моторные для судовых, тепловозных и других дизельных двигателей |

М-14 ДЦЛ-20 М-14 ДЦЛ-30 |

||

| 19 | Масла моторные «Ангрол» дизельные и универсальные |

SAE 20 W-20 SD/CB (M-8B) SAE 20 W-CC(M-8Г2К) высш. сорт, 1 сорт SAE 30 W-СС(М-10Г2К) высш сорт, 1 сорт SAE 20 W CD (М-8ДМ) SAE 30 W CD (M-10ДМ) |

||

| 20 | Масла трансмиссионные |

ТСп-15К SAE 80 W/90 GL-3 (ТСП/15К) SAE 85 W/90 GL-5 (ТАД-17И) |

||

| 21 | Масла моторные для автозаправочных дизелей |

М-8Г2К высший сорт М-8Г2К 1 сорт М-10Г2К высший сорт М-10Г2К 1 сорт |

||

| 22 | Масла моторные для судовых и тепловозных дизельных двигателей |

SAE-40 CC SAE-40 CD |

||

| 23 | Масло моторное универсальное улучшенное | М-8ВА | ||

| 24 | Масло моторное автомобильное для карбюраторных двигателей | М-63/10В | ||

| 25 | Фракция 140 КК | |||

| 26 | Сырье для производства нефтяных вязких дорожных битумов |

Таблица 2.4.

№

Наименование продукции

Марка, сорт продукции

25%

45%

1 сорт

2 сорт

А, Б

с/хозяйству

промышленности

Из среднего масла 100%, 2 сорт

Из швелевых вод 100%

ОАО «АНХК» на сегодняшний день является крупнейшим в Восточной Сибири нефтеперерабатывающим предприятием. Объем переработки нефти в 2007 году в ОАО «АНХК» составил – 8266 тыс. тонн. Выработано тыс. тон:

| Бензин всего, в т.ч.: | 1722 тыс.тонн |

| А-80 | 671 тыс.тонн |

| АИ-92 | 331 тыс.тонн |

| АИ-95 | 19 тыс.тонн |

| Дизельное топливо | 2178 тыс.тонн |

| Авиакеросин | 438 тыс.тонн |

| Мазут топочный | 1711 тыс.тонн |

| Кокс | 129 тыс.тонн |

| Нефтебитумы | 110 тыс.тонн |

| Масла | 139 тыс.тонн |

| Бутиловые спирты | 55 тыс.тонн |

| Серная кислота | 27 тыс.тонн |

| Амины | 8 тыс.тонн |

Дальнейшее существенное увеличение производства нефтепродуктов связано с увеличением глубины переработки нефти, за счет увеличения доли вторичных процессов переработки и улучшения экологических характеристик топлив.

5. Анализ инвестиционной деятельности на предприятии ОАО «АНХК»

Интенсивная модернизация на АНХК началась с ее приходом в состав НК ЮКОС. Объем инвестиций в АНХК в 2007году составил 42 млн. долларов, сейчас на предприятии реализуются 9 программ, касающихся усовершенствования оборудования, замены морально и физически устаревшей техники, автоматизации процессов управления. Конечно, и до этого производство неоднократно претерпевало различные изменения. Дитя глобального послевоенного строительства-комбинат-16 (так первоначально называлась АНХК, которое в 2008году отпразднует 50-летие) предназначался для получения искусственного жидкого топлива из углей Черемховского угольного бассейна. Первая реконструкция проводилась на предприятии после ввода в эксплуатацию в 1960 году Ангарского нефтеперерабатывающего завода. За прошедшие четыре с лишним десятилетия АНХК, в том числе и НПЗ, неоднократно реконструировалось. Сейчас успешно реализуется программа перспективного развития ОАО «АНХК» на период до 2010года.

В 2007году был проделан значительный объем работ по реконструкции.

В мае был внедрен проект по вводу в действие вторых потоков маслоблока, более того завершен этап окупаемости проекта. Производство масел на нефтеперерабатывающем заводе АНХК состоит из двух потоков установок. В последнее время был задействован лишь один из них. Ситуация в производстве масел за последнее время изменилась в лучшую сторону. После проведенной во время остановочного ремонта реконструкцией на маслоблоки НПЗ был задействован и второй поток установок, что позволило улучшить качество и увеличить объемы выпускаемых масел. В нынешнем году завершен проект по химической защите оборудования установок реформенга. В стадии реализации проекты по схеме налива нефти на экспорт на товарно-сырьевом производстве и по коммерческому учету нефти, переходящие на 2008год.

С марта по ноябрь 2007года в компании активно разрабатывалась программа перспективного развития. После утверждения в марте технического задания на модернизацию производства, где были определены стартовые параметры по количеству и качеству перерабатываемой нефти, уровня качества продукции, генеральным подрядчиком выступил институт «САМАРАНЕФТЕХИМПРОЕКТ». Для реконструкции общезаводского хозяйства привлекли «АНГАРСКНЕФТЕХИМПРОЕКТ». В конце ноября под руководством директора Дирекции по развитию и технической политики ЗАО «ЮКОС - РМ» прошло совещание, на котором были рассмотрены все аспекты стратегии развития нефтеперерабатывающих производств. АНХК программу приняла. Теперь лишь ожидается ее утверждение на управляющем совете «ЮКОС-РМ». Согласно этой программе первоочередной станет модернизацией блока АТ установки ГК-3, в котором происходит подготовка сырья для каталитического крекинга. Блок АТ не модернизировался с момента пуска установки, оборудование там устарело морально и физически, что не позволяет компании выйти на уровень мировых стандартов, предполагающий отбор светлых нефтепродуктов до 98-99%. Именно с целью увеличения отбора светлых нефтепродуктов и будет проводится реконструкция установки.

В настоящие время АНХК реализуется крупный проект по изменению технологии каталитического крекинга на установке ГК3. Суть начатой работы заключается в следующем. Ранее технологический процесс шел, выражаясь профессиональным языком, «в кипящем слое». То есть слой катализатора находился в реакторе, и в него впрыскивалось сырье. Теперь же все будет проходить эффективнее. Ведь раньше технологический процесс предусматривал циркуляцию катализатора. Катализатор в начале отрабатывался в реакторе, потом поступал в регенератор на восстановление, затем – снова в реактор. А теперь, после монтажа лифт - реактора, катализатор будет подаваться в трубу диаметром 800мм., где будет смешиваться с сырьем и подниматься в реактор за счет транспортирующего агента ( пара). В процессе подъема и будет происходить реакция каталитического крекинга. В результате компонент мазута будет превращаться в высокооктановый бензин. Реконструкция позволит увеличить выход бензинов с установки до 51 % и повысить октановое число автомобильного топлива.

В ближайшее время в АНХК, планируется организовать процесс изомеризации легкой нафты. Установка каталитического реформинга обеспечивает требуемое октановое число. Но для того чтобы достичь уровня европейских стандартов по содержанию в бензинах ароматики (35%) и бензола (1%), требуется процесс изомеризации. Без него выпуск бензинов Евро-3 и Евро-4 будет невозможен. Очень важным моментом является модернизация установки замедленного коксования с увеличением производительности по сырью с 600.000тонн до 1млн. тонн.

Наряду с увеличением объема выпуска нефтяного электродного кокса, в чем заинтересованно сегодня алюминиевая промышленность, модернизация позволит повысить выход светлых нефтепродуктов. Снизить содержание серы следующим крупным проектом реконструкции руководство АНХК называет переоснащение существующей установки гидроочистки дизельного топлива и строительства новой. Требования по качеству выпускаемых диз/топлив на мировом рынке ужесточаются. До 2006года АНХК выпускала диз/топливо с содержанием серы 0,2 и 0,5%. Теперь выпуск диз/топлива с серой 0,5% полностью прекращен. Мировые стандарты требуют снижения содержания серы в дизельном топливе до 350ppm к 2005году, до 50ppm-после 2005года до 10ppm-к 2010году. Нынешнее оборудование АНХК не позволяет производить продукт требуемого качества. По этому и будет проводиться модернизация установки гидроочистки дизельных топлив, которая позволит снизить содержание серы до нужного уровня.

Требует значительно реконструкции и производства серной кислоты на химическом заводе. Уже получены и проработаны предложения ряда фирм. Решение относительно выбора технологии - за управляющей компанией. Вместо постскриптума. Задачи, стоящие перед руководством АНХП, сложные. Помимо охарактеризованных проектов реконструкции и нововведений компании предстоит модернизировать заводское хозяйство, резервуарные парки, факельное хозяйство, топливные системы, блоки оборотного водоснабжения. Технико-коммерческие предложения по модернизируемым процессам, полученные от различных фирм, проработаны и утверждены. В настоящее время в компании ведется изучение материалов и подготовка аналитических справок по выбору технологий, которые будут представлены на рассмотрение тендерного комитета.

6. Анализ организационно-административная структура предприятия

1. Организационная структура предприятия

Предприятие имеет четырехуровневую структуру оперативного управления:

· Генеральный директор.

· Заместители генерального директора.

· Директора по направлениям работы.

· Управления, отделы, службы.

В приложении В представлена схема организационной структуры ОАО "АНХК".

2. Функции подразделений предприятия ОАО «АНХК»: управление производственно-технической комплектации; транспортный отдел; автотранспортное предприятие; управление капитального строительства; коммерческий отдел; отдел главного технолога; отдел главного механика; отдел главного метролога; отдел главного энергетика; производственный отдел; финансовое управление; планово-экономический отдел; производственно-складской комплекс; бухгалтерия.

Управление производственно-технической комплектации

Управление производственно-технической комплектации, УПТК, обеспечивает эффективное обеспечение потребности предприятия в средствах производства, эффективное сопровождение договоров на закупку сырья и материалов, контроль поступления, хранения и использования ТМЦ, составление отчетности.

Коммерческий отдел

Коммерческий отдел обеспечивает эффективное заключение договоров и коммерческих предложений на продажу готовой продукции на внутренний рынок с максимальной выгодой для предприятия, обеспечение своевременной поставки готовой продукции по заключенным договорам, оформление товарно-сопроводительных документов, составление отчетности.

Транспортный отдел

Транспортный отдел обеспечивает организацию работ по техническому развитию железнодорожного хозяйства компании и обеспечение подвижным составом подразделений компании.

Автотранспортное предприятие

Автотранспортное предприятие, АТПр, обеспечивает производственно-технические потребности и хозяйственные нужды компании соответствующими видами автотранспорта для внутренних и внешних перевозок и средствами погрузочно-разгрузочных работ.

Управление капитального строительства

Управление капитального строительства осуществляет организацию работ по капитальному строительству в компании.

Отдел главного технолога

Отдел главного технолога осуществляет организацию выполнения всего комплекса работ по технологической подготовке основного производства с целью обеспечения устойчивости технологических процессов, режимов по показателям качества выпускаемой продукции, полуфабрикатов, производительности, надежности, безопасности.

Отдел главного механика

Отдел главного механика обеспечивает организацию своевременной разработки годовых, квартальных и месячных графиков капитальных, средних, текущих ремонтов, технического обслуживания производственного оборудования.

Производственный отдел

Производственно – технический центр, ПТЦ, обеспечивает эффективное планирование и круглосуточное руководство работой производством предприятия, осуществление контроля за организацией и проведением аварийных и плановых ремонтно-восстановительных работ, поддержка установленных режимов работы производства.

Отдел главного метролога

Отдел главного метролога обеспечивает организацию учета, работ, профилактического и аварийного ремонта измерительной техники

Отдел главного энергетика

Отдел главного энергетика обеспечивает организацию и контроль надежного снабжения производств тепловой, электрической энергией и правильной эксплуатации, профилактического и аварийного ремонта энергетического оборудования и средств связи компании.

Финансовое управление

Финансовое управление обеспечивает управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, в целях наиболее эффективного использования всех видов ресурсов. Разработка и контроль выполнения финансовых планов, осуществление кассовых операции и банковских расчетов с контрагентами.

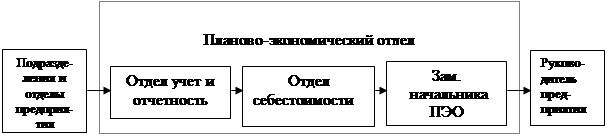

Планово-экономический отдел

Планово-экономический отдел, ПЭО, обеспечивает эффективное планирование производства полуфабрикатов и готовой продукции, проведение расчета и анализа плановой себестоимости готовой продукции.

Отдел кадров и управления персоналом

Отдел кадров и управления персоналом обеспечивает эффективный учет движения кадров предприятия, оформление отчетности.

Отдел корпоративного управления

Отдел корпоративного управления обеспечивает повышение эффективности управления собственностью компании, в том числе собственностью дочерних и зависимых обществ, эффективность долгосрочных инвестиций, информационную связь по экономическим вопросам с юридическими лицами, в уставных капиталах которых имеется доля компании, контроль за состоянием их учредительных документов, работу с акциями и облигациями компании и акциями других предприятий.

Основные бизнес-функции: работа с акционерами; подготовка и проведение общих собраний акционеров; работа с держателем реестра акционеров (регистратором); ведение реестра владельцев именных облигаций; организация регистрации и размещения ценных бумаг; организация выплаты дивидендов по акциям и процентов по облигациям ОАО "АНХК";

Кустовой Информационно-Вычислительный Центр

Кустовой Информационно-Вычислительный Центр, КИВЦ, осуществляет разработку, внедрение и эксплуатацию систем автоматизации процессов труда в организационно-экономической деятельности.

Бухгалтерия

Бухгалтерия обеспечивает эффективное ведение бухгалтерского учета находящихся в распоряжении предприятия финансовых, материальных и трудовых ресурсов, процессов производства и реализации продукции.

Отдел внутреннего аудита

Отдел внутреннего аудита осуществляет постоянный оперативный контроль за существующей в компании системой бухгалтерского учета и отчетности, анализом этой системы с позиции экономической политики, обеспечение безопасности финансово-хозяйственной деятельности, оценку экономической эффективности деятельности компании, перспектив и направлений ее развития.

2.5. Характеристика системы документооборота предприятия

Анализ документооборота обследуемых подразделений ОАО «АНХК» с раскладкой по подразделениям, разбивкой на потоки входящих, внутренних и исходящих документов позволяет выявить узкие места и выявить наиболее загруженные обработкой документов подразделения. Эти сведения позволят более точно и аргументировано определить направления работ по совершенствованию системы управления предприятием, выстроить приоритеты, определить этапность работ по совершенствованию информационного потока в подразделениях.

Из реестров движения документов по ОАО «АНХК», которые были предоставлены в период сбора исходных данных для разработки проекта автоматизации, следует, что в основном документообороте задействовано примерно 2200 первичных и вторичных документов. С учетом того, что сведения об одних и тех же формах подавались из нескольких подразделений, их реальное количество составило примерно 1600 форм, при этом из них примерно 250 документов являются внутренними учетными документами обследуемых подразделений. Под внутренними документами понимаются журналы, реестры, сводки, служебные записки, приказы и другие документы, использующиеся для регистрации сведений из входящего потока первичных документов и используемые для контроля и подготовки исходящей отчетности.

Количество документов, используемых в обследованных подразделениях, и их доля в документообороте предприятия приведено в таблице 2.5.

Таблица 2.5.

Количество документов, используемых в обследованных подразделениях, и их доля в документообороте предприятия

|

№ |

Управление, отдел |

Кол-во входных документов, шт. |

Кол-во внутренних документов, шт. |

Кол-во выходных документов шт. |

Всего документов, шт. |

Доля |

| 1 | ПЭО | 185 | 111 | 148 | 444 | 19.98% |

| 2 | ФУ | 146 | 86 | 183 | 415 | 18.68% |

| 3 | ПСК | 132 | 92 | 153 | 377 | 16.97% |

| 4 | Бухгалтерия | 142 | 32 | 132 | 306 | 13.77% |

| 5 | УПТК | 80 | 73 | 105 | 258 | 11.61% |

| 6 | Коммерческий отдел | 36 | 16 | 57 | 109 | 4.91% |

| 7 | УКС | 41 | 0 | 35 | 76 | 3.42% |

| 8 | ОКУ | 25 | 5 | 36 | 66 | 2.97% |

| 9 | ОГТ | 30 | 4 | 31 | 65 | 2.93% |

| 10 | ОГЭ | 11 | 4 | 25 | 40 | 1.80% |

| 11 | АТПР | 25 | 7 | 6 | 38 | 1.71% |

| 12 | ОГМ | 11 | 4 | 13 | 28 | 1.26% |

| 13 | Итого | 864 | 434 | 924 | 2222 | 100.00% |

Анализ таблицы 2.5. показывает, что наибольший объем документооборота в следующих подразделениях:

· Планово-экономический отдел.

· Финансовое управление.

· Производственно-складской комплекс.

· Бухгалтерия.

· Управление производственно-технической комплектацией.

Анализируя документопоток предприятия можно сделать вывод, что наибольшие трудности в управление возникают, там, где наибольший объем документооборота.

Анализ таблицы 2.6. показывает, что наибольший объем внутреннего документооборота имеют следующие подразделения:

· Производственно-складской комплекс.

· Управление производственно-технической комплектацией.

· Финансовое управление.

· Планово-экономический отдел.

· Автотранспортное предприятие.

Таблица 2.6.

Доли потоков документов, используемых в обследованных подразделениях

|

№ |

Управление, отдел |

Входные документы |

Внутренние документы |

Выходные документы |

| 1 | ПЭО | 41.67% | 25.00% | 33.33% |

| 2 | ФУ | 35.18% | 20.72% | 44.10% |

| 3 | ПСК | 35.01% | 24.40% | 40.58% |

| 4 | Бухгалтерия | 46.41% | 10.46% | 43.14% |

| 5 | УПТК | 31.01% | 28.29% | 40.70% |

| 6 | Коммерческий отдел | 33.03% | 14.68% | 52.29% |

| 7 | УКС | 53.95% | 0.00% | 46.05% |

| 8 | ОКУ | 37.88% | 7.58% | 54.55% |

| 9 | ОГТ | 46.15% | 6.15% | 47.69% |

| 10 | ОГЭ | 27.50% | 10.00% | 62.50% |

| 11 | АТПР | 65.79% | 18.42% | 15.79% |

| 12 | ОГМ | 39.29% | 14.29% | 46.43% |

Объем внутреннего документооборота подразделения косвенно свидетельствует о степени трудоемкости подготовки исходящих документов, а это может повлечь нежелательные последствия для всего бизнес - процесса предприятия. Перед администрацией предприятия стал вопрос, как уменьшить риск сбоя в документопотоке и увеличить контроль над производством.

Из всех приведенных документов наибольший интерес для анализа представляют документы, отражающие состояние и движение материальных ценностей (сырья, материалов, запасных частей и др.) и финансовых средств. Из предоставленных для анализа 2200 документов, имеющих хождение в основных подразделениях предприятия, такими являются около 720 документов.

Состав и количественные характеристики основного первичного документопотока (по данным сотрудников предприятия) представлены в таблице 2.7.

Анализ статистических данных, характеризующих распределение документов, отражающих финансовые и материальные потоки в разрезе подразделений, показывает, что в обследуемых подразделениях документопотоки, связанные с ТМЦ и услугами, имеют больший объем, чем документопотоки, связанные с финансовыми средствами. Этот факт говорит о том, что материальный поток, превалирует и "тянет" за собой финансовый документопоток.

Таблица 2.7.

Количество первичных документов в среднем за месяц в целом по ОАО «АНХК»

|

№ |

Документ |

Месячный объем |

| 1 | Акт приемки основных средств | 50 |

| 2 | Акт приемки-передачи отремонтированных объектов | 15 |

| 3 | Акт на списание | 20 |

| 4 | Инвентарная карточка учета | 50 |

| 5 | Выписки банка с приложенными документами | 100 |

| 6 | Векселя | 10 |

| 7 | Платежные поручения | 100 |

| 8 | Авансовые отчеты | 600 |

| 9 | Приходные ордера | 700 |

| 10 | Акт о приемке материалов | 10 |

| 11 | Лимитно - заборные карты | 100 |

| 12 | Накладные на отпуск материалов | 500 |

| 13 | Акты на списание материалов в производство | 50 |

| 14 | Форма 19 на списание ГСМ | 10 |

| 15 | Форма 29 на списание материалов по капстроительству и капремонту | 20 |

| 16 | Акты на списание МБП | 20 |

| 17 | Карточки складского учета | 1000 |

| 18 | Доверенности | 300 |

| 19 | Накладные на внутреннее перемещение | 100 |

| 20 | Накладные на отпуск | 250 |

| 21 | Реестр приходных и расходных документов по ТМЦ склада | 20 |

| 22 | Счета-фактуры | 1900 |

| 23 | Счета-фактуры на полученные МЦ от поставщиков | 300 |

| 24 | Табели учета рабочего времени | 60 |

| 25 | Приходные и расходные кассовые ордера | 200 |

| 26 | Акты приемки работ | 30 |

| 27 | Железнодорожные накладные | 800 |

| 28 | Сертификаты на продукцию | 1000 |

| 29 | Заявки | 200 |

| 30 | Баланс по ТМЦ | 30 |

| 31 | Баланс по тепловой энергии | 10 |

| 32 | Баланс по водопотреблению | 10 |

| 33 | Грузовые таможенные декларации | 100 |

| 34 | Акты сверок | 60 |

| 35 | Суточная ведомость учета (полная) | 150 |

| 36 | Суточная ведомость учета (краткая) | 150 |

| 37 | Акты по сырью | 10 |

6. Анализ проблемы управленческих служб

Проведенное обследование деятельности основных управленческих служб Компании позволяет сделать следующие выводы:

· методология учета, анализа и планирования в значительной степени зависит от человеческого фактора;

· обработка первичных документов, даже при наличии существующих средств автоматизации, все еще связана с использованием большого количества ручного труда, вследствие чего соблюдение требуемых сроков формирования бухгалтерских отчетных документов становится трудновыполнимой задачей;

· аналитический учет в функциональных подразделениях и аналогичный учет в бухгалтерии основаны на независимой обработке одних и тех же первичных документов. То же самое относится к аналитическому и синтетическому учету в бухгалтерии;

· объединение и группирование информации в регистры бухгалтерского учета, а также в аналитические ведомости функциональных служб производится без использования единой нормативно-справочной информации и единой системы классификации и кодирования информации.

Рассмотрим подробнее сложившуюся в Компании ситуацию в планово-экономической деятельности, дающую основание для такого рода заключений.

В планово-финансовую деятельность Компании вовлечено более десятка функциональных подразделений и почти такое же количество секторов центральной бухгалтерии. Все эти службы, имея собственные оперативные задачи, должны быть связаны по роду деятельности общими целями и задачами бухгалтерской отчетности, экономического анализа и прогнозирования экономической ситуации.

В связи с этим, данные службы связаны единым документооборотом, состоящим из большого количества первичных документов, являющихся основой для совершения хозяйственных операций, ведомостей аналитического учета, подробно отражающих текущую ситуацию в том или ином аспекте планово-финансовой деятельности, а также синтетических ведомостей, содержащих обобщенные показатели состояния экономической ситуации за определенный период времени.

Обработка указанных документов производится таким образом, что каждая служба сначала обрабатывает документы для получения необходимых ей результатов, а затем передает документы в другие заинтересованные службы, где проводится их повторная, независимая от предыдущих обработок.

Все это приводит к тому, что помимо увеличения затрат ручного труда на ввод в ЭВМ или на неавтоматизированную обработку документов, вследствие отдельных ошибок при вводе или учете, результаты обработки одних и тех же документов дают различные результаты, причем, поиск ошибок чрезвычайно затруднен из-за частого несовпадения разрезов ведения аналитического учета в различных службах.

В этих условиях чрезвычайно важна единая методология ведения аналитического учета и подчинения его в различных службах единой цели - своевременному и качественному формированию обобщенных показателей, характеризующих общую ситуацию на производстве, в сбыте или снабжении.

Однако, в условиях отсутствия единой интегрированной автоматизированной системы обработки данных, введение новых дополнительных разрезов ведения аналитического учета, напрямую не нужных для отдельных функциональных подразделений и служб, а имеющих своей целью улучшение качества и повышение оперативности сбора и формирования обобщенных экономических показателей, зачастую наталкивается на непонимание и противодействие со стороны данных служб, так как ведет к увеличению затрат ручного труда, не давая прямых результатов непосредственно для самих служб.

В качестве примера можно привести ситуацию, сложившуюся на стыке финансового отдела и сектора учета банковских операций бухгалтерии. В финансовом отделе чрезвычайно важен оперативный учет оплаченных и неоплаченных документов в разрезе плательщиков. Банковскому сектору бухгалтерии такой учет не нужен, так как основной задачей этого сектора является обработка платежных документов с целью формирования бухгалтерских проводок и распределения сумм оплаты по балансовым счетам. В результате для обеспечения совпадения данных об оплате за некоторый период в финансовом отделе и банковском секторе бухгалтерии необходимо завести такой же подробный аналитический учет, как и финансовом отделе, что в условиях ручной, независимой друг от друга, обработки первичных документов представляет собой существенную дополнительную нагрузку на сотрудников общего отдела бухгалтерии.

Другим характерным примером является ситуация с отслеживанием поступления денежных средств от сторонних организаций за готовую продукцию, либо, наоборот, уплаты денег Компанией за поставляемое ей сырье или материалы. На уровне функциональных подразделений (УПТК, Коммерческий отдел), непосредственно акцептующих счета по оплате сырья или материалов и фиксирующих факты отгрузки готовой продукции, аналитический учет ведется в разрезе контрагентов и конкретных договоров на поставку или отгрузку, причем, для этих служб чрезвычайно важно оперативное состояние баланса взаиморасчетов на текущий момент по каждому договору. Подразделения центральной бухгалтерии не имеют возможности вести аналитический учет на таком же уровне и с тем же качеством, так как, во-первых, для них не так существенно состояние баланса взаиморасчетов по конкретному договору, а важно общее состояние дебиторской и кредиторской задолженности по организации и, во-вторых, поскольку документы поступают в бухгалтерию неравномерно в течение отчетного периода, а порциями и обычно концентрируются к концу периода, задача оперативного учета в подразделениях бухгалтерии вообще теряет смысл.

Кроме того, первичные документы, передаваемые из функциональных подразделений в бухгалтерию, зачастую вообще не имеют уточняющих реквизитов (номеров счетов, платежных документов, договоров и т.д.), которые приходится получать путем выяснения по телефону и другим средствам связи.

Подобные недостатки могут быть устранены в единой интегрированной системе обработки данных, где будет исключена необходимость повторного ввода и обработки одних и тех же документов в различных службах, а введение дополнительных разрезов аналитического учета не будет связано с увеличением затрат ручного труда.

Однако и на этом пути есть существенные препятствия, вытекающие из сложившейся в Компании ситуации. Необходимым и важнейшим условием построения и внедрения единой интегрированной системы обработки данных является наличие во всех службах, существующих в едином процессе сбора и обработки информации, единой системы классификации и кодирования нормативно-справочной информации, регламентирующей объекты, по которым будет осуществляться группирование и обобщение информации.

При отсутствии такой системы, являющейся по существу единым языком общения различных служб и подразделений, единая система обработки данных невозможно. Другим важнейшим условием, определяющим эффективность единой системы обработки данных, является введение на предприятии системы обобщенных показателей, характеризующих общую экономическую ситуацию на производстве (критериев эффективности работы завода) и обеспечивающих проведение на основе сбора данных по этим показателям качественного экономического анализа. После утверждения данных показателей необходимо подчинить деятельность всех служб и подразделений цели ведения аналитического и синтетического учета в разрезе данных показателей. К сожалению, в настоящее время в Компании отсутствует единая система нормативно-справочной информации, не осуществляется сбор информации в единых разрезах, характеризующих общую экономическую эффективность работы объединения.

7. Анализ системы «ГАЛАКТИКА»

7.1. Обзор функциональных возможностей Системы “Галактика”

Многопользовательская многофункциональная система “Галактика” предназначена для комплексной автоматизации промышленных предприятий. Задачи, на решение которых ориентирована Система “Галактика”, условно выделены в четыре функциональных контура:

· Контур административного управления;

· Контур оперативного управления;

· Контур бухгалтерского учета;

· Контур управления производством.

Все задачи тесно интегрированы между собой путем использования общей базы данных и имеют единообразный пользовательский интерфейс.

КОНТУР АДМИНИСТРАТИВНОГО УПРАВЛЕНИЯ

Состоит из следующих модулей.

Управление маркетингом

Управление каналами сбыта.

Управление ценовой политикой.

Маркетинговый анализ сбыта в разрезах по каналам сбыта, товарам, группам товаров, направлениям реализации.

Финансовое планирование

Разработка финансового плана предприятия в разрезе направлений деятельности и подразделений.

Регистрация хода выполнения плана. Разноска поступлений и затрат по объектам плана.

Хозяйственное планирование, Управление проектами

Планирование работ над проектами с последующим контролем исполнения утвержденных планов.

Планирование необходимых ресурсов.

Увязка работ в единый календарно-сетевой график.

Финансовый анализ

Набор наглядных графических и текстовых отчетов для быстрого обзора финансово-хозяйственного состояния предприятия и принятия управленческих решений.

Учет управлениями кадрами

Ведение личных дел сотрудников.

Планирование и учет рабочего времени сотрудников.

Управление штатным расписанием

Управление документооборотом

Учет, хранение и обработка документов и учетных карточек бумажных документов в электронной форме.

КОНТУР ОПЕРАТИВНОГО УПРАВЛЕНИЯ

Работа пользователей контура оперативного управления системы "Галактика", состоит в регистрации входящих, либо в формировании исходящих документов-оснований и сопроводительных документов, подтверждающих выполнение хозяйственной операции.

Контур состоит из следующих модулей.

Управление закупками (материально-техническое обеспечение)

Составление плана закупок в соответствии с заключенными договорами и долгосрочными контрактами.

Регистрация документов на закупку (счета, договора, контракты) и контроль их состояния.

Распределение МЦ по складам.

Отчеты о закупаемых товарах и услугах в разрезе номенклатуры, поставщиков, групп, партий.

Управление продажами (сбыт)

Формирование отпускных цен, ведение произвольного числа прейскурантов на товары и услуги.

Оформление документов на продажу (счета, договора, контракты) и контроль их состояния (оплачены, не оплачены, просрочены и т.д.)

Контроль наличия товара, выбор склада, с которого должна произойти отгрузка.

Анализ реализации по периодам в разрезе контрагентов (групп контрагентов) и товаров (групп товаров).

Складской учет

Формирование приходных и расходных складских ордеров, ведение накопительных ведомостей.

Учет операций с ТМЦ с помощью карточек складского учета.

Проведение инвентаризации.

Управление консигнационным товаром

Прием и передача товара с регламентной отсрочкой платежа по их реализации.

Расчет с поставщиками и получателями

Расчет сальдо и составление платежного баланса по контрагенту.

Контроль взаиморасчетов.

Аналитика расчетов с поставщиками и получателями в разрезе периодов, договоров, конкретных МЦ.

Розничная торговля (Управление продажами через торговый зал)

Оптимизация процесса управления продажами с помощью интеллектуальных кассовых терминалов

КОНТУР УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

Позволяет автоматизировать техническую подготовку производства, технико-экономическое планирование на предприятие.

Контур состоит из следующих модулей.

Технико-экономическое планирование

Поддержка нормативно-справочной информации.

Планирование производства на любой период по номенклатуре и объемам.

Расчет плановой себестоимости.

Оперативный пересчет показателей при изменении плана.

Учет затрат на производстве

Учет фактических объемов выпуска.

Расчет фактических затрат

Расчет калькуляций фактической себестоимости изделий и производственных заказов

Техническая подготовка производства

Конструкторская и технологическая подготовка производства.

Расчет потребности в материальных, трудовых и производственных ресурсах.

Оперативное управление производством

Управление процессом запуска-выпуска продукции в соответствии с производственной программой и технологией производства.

Оперативный учет выполнения производственной программы.

КОНТУР БУХГАЛТЕРСКОГО УЧЕТА

Поддерживает автоматизацию всего комплекса задач бухгалтерского учета, в том числе в территориально распределенных компаниях, холдингах, на предприятиях различных отраслей и масштабов деятельности. Позволяет вести бухучет в полном соответствии с экономическим законодательством.

Контур состоит из следующих модулей.

Кассовые и Финансово-расчетные операции

Формирование финансовых документов, сопровождающих движение денежных средств - наличных и безналичных.

Связь с документами-основаниями, созданными в оперативном контуре и контроль соответствия платежей.

Баланс взаиморасчетов с контрагентами.

Учет в разрезе объектов предприятия, объектов аналитического учета.

Реестры документов, журналы-ордера, шахматки.

Учет материальных ценностей (МЦ), малоценные быстроизнашивающие предметы (МБП)

Формирование приходных и расходных ордеров.

Ведомости наличия по складам, МОЛ, месту хранения.

Ведомости движения по предприятию, по складам, по подразделениям в разрезе наименований.

Расчет зарплаты

Возможность использования в любых организациях: от крупных, до предприятий малого бизнеса, с любыми режимами работы.

Возможность настройки на специфику конкретного предприятия и изменения законодательства.

Автоматическое формирование налоговых отчетов и платежей.

Главная книга и баланс

Автоматическое формирование всех отчетных форм в соответствии с действующим законодательством.

Модификация имеющихся отчетов.

Проектирование бухгалтерской и экономической отчетности произвольной формы.

Многоплановость счетов бухгалтерского учета

Ведение параллельного учета в нескольких планах счетов, например в российском и GAAP.

Консолидированная отчетность корпорации

Обеспечивается ведение консолидированной базы данных корпорации и получения произвольной консолидированной отчетности.

В приложение Г представлена функциональная структура системы «Галактика».

Модуль "Управление документооборотом" вынесен за пределы контура административного управления, т. к. обеспечивает взаимодействие всех пользователей системы "Галактика", базируясь на единых концептуальных положениях.

Кроме функциональных компонент Система “Галактика” имеет в своем составе ряд инструментальных средств, автоматизирующих процедуры по:

· обслуживанию базы данных (Repair, SQLimex);

· разграничению прав доступа пользователей к той или иной информации (Protect);

· модификации существующих в “Галактике” и созданию новых выходных форм (FCOM, SQL);

· регистрации действий пользователей “Галактики” (Journal);

· изменению и созданию экранных интерфейсов (VIP).

ОТВЕЧАЕТ ПРИНЦИПАМ:

интеллектуальность - решение задачи управления предприятием в место - регистрации и накопления информации

интегрированность - "сквозное" прохождение документов через различные службы предприятия

модульность - возможность поэтапного внедрения системы, гибкого маневрирования

открытость - возможность взаимодействия с другими программами, работающими на предприятии

адаптивность - наличие мощного механизма настроек, обеспечивающего различные схемы эксплуатации системы

доступность - наличие полного комплекта документации, подсказок, удобство ввода данных

ОБЕСПЕЧИВАЕТ:

· комплексный охват и глубокую интеграцию всех основных функций управления предприятием

· оперативное управление предприятием, включая сквозной мониторинг движения материальных, финансовых ресурсов и информационных потоков

· возможность построения распределенной системы корпоративного управления несколькими фирмами с последующим слиянием плановой, учетной, аналитической информации в единой базе данных для построения консолидированных планов и отчетов корпорации

· информационное обеспечение различных уровней и категорий руководителей - от высшего менеджмента до руководителей подразделений, служб и участков

· возможность модернизации и наращивания функционального наполнения за счет наличия развитых средств адаптации системы

· защиту от простых и сложных схем "увода" денег или товаров, путем протоколирования всех операций

· специальные схемы планирования и минимизации налогообложения

· оперативный контроль за исполнением персоналом любого уровня своих функциональных обязанностей и, как следствие, более эффективное использование персонала

· возможность быстро принимать решение об изменении ассортимента или ценовой политики, дозакупках или прекращении закупок

· средства оперативного реагирования на изменения законодательства без привлечения разработчиков

· возможность стандартизации технологии управления в корпорации, построения консолидированной отчетности, а при создании новых филиалов - передачи им вместе с "Галактикой" и технологии управления

· основу для ведения электронных архивов без дополнительных затрат

· высвобождения дополнительных внутренних ресурсов без обращения к внешним источникам

ДАЁТ ВОЗМОЖНОСТЬ РУКОВОДСТВУ:

– управлять работой предприятия из любой точки мира (имея ноутбук с установленной системой)

– разрабатывать вариантные сценарии стратегии развития

– организовывать планирование и оперативное управление себестоимостью продукции, работ и услуг

– вести непрерывный финансовый мониторинг, повышая вероятность получения стабильной прибыли

– контролировать ход выполнения договорных отношений с внешними партнерами

– осознать свои конкурентные преимущества

– проводить качественный анализ итогов деятельности и оперативно вырабатывать корректирующие воздействия

– мотивировать эффективную работу персонала

ПРОЕКТ СОВЕРШЕНСТВОВАНИЯ ИНФОРМАЦИОННОГО ПРОСТРАНСТВА НА ПРИМЕРЕ ОАО «АНХК»

1. Методика выполнения проекта пуско-наладочных работ

Пуско-наладочные работы (ПНР) системы «Галактика» – работы по адаптации и настройке системы «Галактика» на реальные условия эксплуатации, для которых она внедряется. Главной целью проекта ПНР системы является интеграция системы в бизнес - процессы ОАО «АНХК». Процесс выполнения проекта ПНР проходит через ряд этапов. От того, насколько методически правильно построен проект ПНР интеграционной системы, определены стадии и этапы выполнения проекта, последовательность их выполнения, перечень работ, выполняемых на каждом этапе проекта, во многом зависит успешное и оперативное достижение главной цели проекта ПНР.

Задача внедрения системы автоматизации предприятия ОАО "АНХК" является как организационной, так и технической. Суть производимых в процессе автоматизации изменений бизнес-процессов предприятия заключается в переходе от поддержки процесса управления с помощью отдельных разрозненных программ, автоматизирующих некоторые функции анализа и контроля, к технологии непрерывного сбора и анализа всей хозяйственной информации, определяющей экономические показатели деятельности предприятия.

Технология процесса управления, на которую ориентирована система «Галактика», преследует достижение одной главной цели: обеспечение полного контроля всех бизнес-процессов и выход на информационную управляемость предприятия.

Проект ПНР системы “Галактика” имеет 3 стадии, в которые входят 6 этапов:

1. Подготовка.

· Заключение договора.

· Диагностика и решение проблем.

2. Стадия выполнения ПНР системы «Галактика».

· Наладка системы.

· Ввод системы в эксплуатацию.

3. Послепроектная стадия.

· Завершение работ по проекту.

· Обобщение опыта выполнения ПНР, подведение итогов.

Структурная схема стадий и этапов проекта ПНР системы «Галактика» представлена в приложении Д.

Для выполнения внедрения системы «Галактика» были выполнены следующие условия:

1. Создана группа внедрения системы, состоящая из двух составных частей а) работников ОАО «АНХК»: ответственным за техническую часть внедрения системы назначили начальника КИВЦ, исполнителями три программиста из КИВЦ; б) работников ООО «Галактика Софтсервис»: управленческий персонал состоит из трех человек (вице-президент, начальник отдела ПНР, руководитель проекта), исполнители проекта – это четыре эксперта-консультанта.

2. Приказом по предприятию утвердили единые каталоги материальных ценностей, организаций и банков, а также отделов, служб и подразделений предприятия; сотрудников, ответственных за изменения вышеуказанных каталогов; а также регламент их изменения.

3. Обеспечили необходимую техническую инфраструктуру предприятия (был модернизирован парк персональных компьютеров, и увеличение пропускной способности ЛВС).

4. Организовали группу сопровождения Системы «Галактика» (три программиста из состава КИВЦ).

1.1. Подготовка

1.1.1. Заключение договора

В договоре и в документах, которые составлены при переговорах, были определены цели (автоматизация системы управления предприятия ОАО «АНХК»), сроки и сумма проекта автоматизации предприятия на базе системы "Галактика", условия выполнения проекта, распределение обязанностей между исполнителями договора и обобщенный план проведения работ.

1.1.2. Этап диагностики и решение проблем

Во время этапа диагностики и решения проблем выполняются следующие работы:

· Был определен состав исполнителей проекта автоматизации это три человека из состава отдела КИВЦ и четыре человека из состава организации ООО «Галактика Софтсервис».

· Был выполнен предпроектное обследование предприятия ОАО «АНХК», итогом стал проект автоматизации предприятия.

· После анализа предприятия был составлен и согласован детальный, подробный плана-графика ПНР.

· Подготовка предприятия к ПНР системы "Галактика" (был модернизирован компьютерный парк предприятия и локальная вычислительная сеть).

· Разработка проектных решений и моделирование бизнес-процессов.

· Подготовка системы «Галактика» к ПНР на предприятии.

1.2. Выполнение пуско-наладочных работ системы «Галактика»

1.2.1. Наладка системы

Во время этапа наладки системы выполняются следующие работы:

· Общая настройка системы;

· Формирование нормативно-справочного фонда предприятия;

· Функциональное тестирование системы в подразделениях;

· Консультирование конечных пользователей.

Общая настройка системы

При настройке системы «Галактика» осуществляется ее конфигурирование в соответствии с требованиями проектных решений и моделей бизнес-процессов предприятия, со структурой рабочих мест конечных пользователей, определение параметров функционирования системы в соответствии с корпоративными стандартами предприятия и условиями выполнения бизнес-процессов. Настройка системы «Галактика» осуществляется в соответствии с ее эксплуатационной документацией, с проектными решениями и с решениями по проблемам ПНР.

Работы выполняются администратором системы «Галактика» под контролем эксперта проектной группы корпорации «Галактика».

Формирование нормативно-справочного фонда предприятия

Вся нормативно-справочная информация, циркулирующая на предприятии и необходимая для выполнения ПНР, переносится в базы данных системы «Галактика», производится унификация стандартных классификаторов, справочников, каталогов, например:

· Классификаторы товаров, материалов, комплектов.

· Каталог поставщиков и получателей

· Справочник учетных номеров документов.

· Справочник по методам и особенностям нумерации частей и компонентов готовой продукции – структуры изделия.

· Каталог услуг.

· Каталог статей затрат и т.п.

Особое внимание уделяется стандартизации и унификации каталогов, информация которых имеет для предприятия высокую степень важности, например,

· Классификатор и кодификатор ТМЦ.

· Планы бухгалтерских счетов.

· Каталог кодов аналитического учета.

· Каталог подразделений и складов.

· Каталог поставщиков и получателей.

Неудачная реализация ключевых каталогов в лучшем случае приведет к пересмотру сроков исполнения ПНР в сторону увеличения, в худшем – к провалу проекта ПНР системы «Галактика».

Особое внимание необходимо обратить на разработку технологии работы со складами, потому что при автоматизации систем управления в понятие «склад» вкладывается другой, отличный от общепринятого, смысл – к физическим складам добавляются виртуальные, например, таможенный склад, производственный склад, склад ценных бумаг и т.д. Структура складов в системе «Галактика» может не соответствовать их физической структуре, но ее разработка должна быть проведена в тесной увязке с бизнес-процедурами движения и учета товарно-материальных потоков.

Реализация моделей бизнес-процессов и функциональное тестирование системы в подразделениях .

При функциональном тестировании системы было проведено:

· Моделирование бизнес-процессов предприятия. Соблюдения условий, например, времени ввода информации или времени отклика системы.

· Ввод реальных данных и тестирование всех бизнес-функций каждого бизнес-процесса на реальных данных.

· Выявление и устранение всех проблем, возникающих при выполнении бизнес-процессов в среде системы «Галактика», для их исключения во время проведения опытной эксплуатации.

· Подготовка к опытной эксплуатации системы «Галактика» с реальными данными.

Для выполнения работ данного вида была активно задействована вся группа, выполняющая внедрение интегрированной системы с целью эффективно выявить проблемы (сотрудники ОАО «АНХК») и поиска рациональных методов выполнения разработанных бизнес - процессов (сотрудники ООО «Галактика Софтсервис»).

Исходя из материалов по обследованию ОАО "АНХК", проведение пуско-наладочных работ системы "Галактика" на предприятии будет проходить в 2 этапа. На первом этапе предполагается автоматизировать подразделения: Управление производственно-технической комплектации, Коммерческий отдел, Финансовое управление, Центральную бухгалтерию , Юридический отдел, Производственно-складской комплекс. На этом этапе ПНР рекомендуется автоматизировать основные бизнес-процессы, связанные с учетом движения товарно-материальных ценностей, финансов и бухгалтерского учета данных направлений. Этот этап очень важен для управленческого аспекта, как этап создающий основу для построения комплексной системы управления деятельности предприятия.

На втором этапе ПНР системы "Галактика" рекомендуется автоматизировать следующие подразделения: Планово-экономический отдел, Центральную бухгалтерию, Производственный отдел, Управление капитального строительства, Отдел главного механика, Отдел главного метролога, Отдел главного энергетика, Транспортный отдел, Автотранспортное предприятие.

Проведение деловых игр на рабочих местах, консультирование конечных пользователей

Деловые игры на рабочих местах проводятся для ознакомления с технологией работы с системой конечных пользователей. Отличия данных деловых игр от деловой игры, проводимой во время этапа диагностики и решения проблем, заключается в том, что они должны продемонстрировать не проектные, а реальные технологии работы с системой на каждом рабочем месте. Во время деловых игр на рабочих местах производится отработка сквозных и локальных бизнес-процессов предприятия. По результатам деловых игр производится консультирование конечных пользователей и разработка предварительных инструкций по эксплуатации для каждого рабочего места и для выполнения сквозных бизнес-процессов. Консультирование следует проводить с полностью функционально оттестированной системой с настроенными системой разделения доступа пользователей и с соблюдением всех мер и правил информационной безопасности.

1.2.2. Ввод системы в эксплуатацию

Во время этапа ввода системы «Галактика» в эксплуатацию выполняются следующие работы:

· Ввод системы в опытную эксплуатацию.

· Ввод системы в промышленную эксплуатацию.

Ввод системы в опытную эксплуатацию

Во время опытной эксплуатации производится полномасштабный ввод реальных данных в систему «Галактика» и комплексная проверка результатов работы модели деятельности предприятия:

· Финансовый и управленческий учет.

· Планирование и управление производством.

· Планирование и управление запасами, закупками и реализацией ТМЦ.

· Планирование и управление работами по ремонтному обслуживанию оборудования.

· Управление маркетингом.

· Управление других процессов деятельности предприятия.

Нагрузка на все службы, задействованные в проекте, при опытной эксплуатации системы возрастает в связи с тем, что осуществляется двойной ввод данных в старую и новую систему. Такой ввод данных должен быть сохранен в течение всего выбранного отчетного периода деятельности предприятия, включая закрытие отчетного периода. Продолжительность отчетного периода – квартал.

В ходе опытной эксплуатации системы проверяется идентичность данных старой и новой системы управления. По результатам проверки информации принимается решение или о доработках технологии работы с системой, или о переводе системы в промышленную эксплуатацию (система будет оцениваться двумя способами: удовлетворенностью персонала от использования системы и функциональными возможностями системы). В случае принятия решения о доработках технологии работы с системой, выполняются все необходимые доработки (корректировки, изменения), после чего снова проверяется идентичность данных старой и новой системы управления. Этот процесс происходит итеграционно до тех пор, пока не будет достигнут приемлемый результат. Далее производится документирование отработанных технологий решения задач бизнес-процессов предприятия. Производится корректировка предварительных инструкций и получение окончательных инструкций по эксплуатации рабочих мест и на выполнение сквозных бизнес-процессов и, при необходимости, корректируются должностные инструкции пользователей системы. Структура и содержание инструкций должны удовлетворять требованиям корпоративного стандарта и должны содержать полное описание всех операций рабочего места.

Ввод системы в промышленную эксплуатацию

По результатам опытной эксплуатации системы «Галактика» составляется план поэтапного «отключения» старой системы управления и учета, в котором указываются последовательность работ и график перехода конечных пользователей на новую систему. Работы завершаются составлением и подписанием паспорта системы и акта о вводе системы «Галактика» в промышленную эксплуатацию.

1.3. Послепроектная стадия

1.3.1. Завершение работ

Обсуждение вариантов продолжения сотрудничества, ведение переговоров относительно будущих контактов и дальнейшей работы, и, возможно, закрепление результатов переговоров в договоре о дальнейшем сотрудничестве или в договоре о намерениях. Например, согласование позиций о перспективах выполнения реинжиниринга системы управления предприятия на базе опыта использования системы «Галактика».

1.3.2. Обобщение опыта ПНР

Этап не менее важен, чем все предыдущие. На данном этапе собирается и обобщается вся информация о позитивных и негативных фактах проведения проекта ПНР системы «Галактика» на предприятии, собирается вся документация по проекту: отчеты, технические задания, технические проекты, инструкции и т.п. документы. Вся собранная информация подвергается критическому анализу, результатом которого могут стать:

· Предложения по совершенствованию взаимодействия подразделений и служб корпорации при проведении ПНР.

· Предложения по перспективным разработкам системы «Галактика».

· Предложения по разработке или по усовершенствованию технологий ведения ПНР на предприятиях отрасли, предложения для отраслевых решений и другие предложения.

Собранные документы сдаются в архив корпорации и используются для получения различного рода справок по вопросам эксплуатации системы «Галактика» на ОАО «АНХК».

2.1 План проведения пуско-наладочных работ

Анализ обрабатываемых документов на рабочих местах специалистов ОАО "АНХК”, позволяет сделать оценку количества необходимых подразделениям рабочих мест. Под рабочими местами будем понимать количество компьютеров, которыми должны быть оснащены соответствующие службы для обработки документооборота в среде Системы “Галактика”.

Закупку отдельных модулей Системы “Галактика“ и пуско-наладочные работы целесообразно проводить по этапам, чтобы в кратчайшие сроки окупались произведенные Заказчиком затраты.

Примерный перечень пуско-наладочных работ по вводу в эксплуатацию системы Галактика на ОАО «АНХК» приведен в плане проведения пуско-наладочных работ (таблица 3.1). Исходя из опыта проведения пуско-наладочных работ на объектах масштаба предприятия Заказчика, весь комплекс работ первого этапа может быть выполнен примерно за 22 месяца. В перечне приведена трудоемкость работ выполняемых Исполнителем. Конкретные сроки выполнения работ по каждому пункту план-графика должны быть определены Заказчиком, после проработки участвующими в них подразделениями предприятия и определения реальных затрат времени с их стороны. При этом должны быть приняты во внимание:

· трудоемкость работ;

· квалификация исполнителей;

· загрузка исполнителей по основной деятельности;

· наличие сотрудника на рабочем месте (отпуска, отгулы и т.п.).

Дату начала пусконаладочных работ необходимо согласовать со сроками обучения специалистов работе с системы «Галактика», технической готовности компьютерного парка и локальной вычислительной сети и сроком закупки лицензий на систему «Галактика».

Детальный план-график ПНР разработан совместно с группой Заказчика и Исполнителя перед проведением ПНР.(см. таблицу 3.1)

План-график проведения пуско-наладочных работ утвержден приказом Генерального директора ОАО "АНХК", в котором определимы ответственные лиц по направлениям и в общем за выполнение всех работ, предоставлены ответственным за внедрение лицам полномочия необходимые для выполнения возложенных на них задач, установлены сроки и формы периодической отчетности (еженедельно на уровне рабочей группы, ежемесячно на уровне управляющего или его заместителя).

Таблица 3.1.