Реферат: Безпека банківської діяльності в Україні

РЕФЕРАТ НА ТЕМУ

Безпека банківської діяльності в Україні

План

1. Вступ.

2. Поняття та завдання безпеки банківської діяльності.

3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг.

4. Захист права банківської діяльності – частина права інтелектуальної власності.

5. Використана література.

1. Вступ.

Безпека підприємницької діяльності є однією із головних умов успішного функціонування бізнесу не тільки в Україні, а й у всьому світі. Практично немає жодної країни, де б цій проблемі не приділялась певна увага. Особливо гостро вона постає в країнах з перехідною економікою, де ринкові механізми перебувають у стадії становлення. У цей період дуже частими є різні кризи політичного, економічного, соціального характеру, недосконалим стає законодавство, значно відстає від реалій життя менталітет населення. Все це є підґрунтям для виникнення різних небезпечних явищ у підприємництві — загроза його існуванню, недобросовісна конкуренція, зростання злочинності. За таких обставин правоохоронні органи не в змозі ефективно протистояти численним правопорушенням. Об'єктивно формується необхідність захисту особистості і бізнесу силами самих підприємців. І однією з основних умов існування та ефективності такого захисту є нормативно-правові заходи, які розробляє держава. Світова практика показує, що захист приватної власності і підприємницької діяльності на 70% здійснюється саме на приватному рівні, тобто без монополії з боку держави.

Отже, забезпечення безпеки бізнесу силами приватних органів і організацій є закономірним явищем у суспільстві з ринковими відносинами. Водночас безпека бізнесу є складовою частиною національної безпеки країни, і їй належить відповідна роль у формуванні економічної та соціальної політики. З огляду на це безпека бізнесу набуває ознак самостійного виду діяльності і потребує відповідного правового статусу та регулювання. Саме з цих позицій розглядаються у цьому навчальному посібнику нормативно-правові умови організації безпеки бізнесу, зокрема безпека банківської діяльності як найбільш розвиненого виду безпеки бізнесу в Україні.

2. Поняття та завдання безпеки банківської діяльності.

Сьогодні в українських банках склалася певна система безпеки їх діяльності, яку можна розглядати як стан стііікої життєдіяльності, за якого забезпечуються реалізація основних інтересів, пріоритетних цілей банків, захист від зовнішніх і внутрішніх дестабілізуючих факторів незалежно від умов їх функціонування. Основним критерієм ефективності безпеки банківської діяльності є стабільність фінансового і економіч-ноіо стану банку.

Метою безпеки банківської діяльності є усунення можливостей завдання банку збитків або упущення ним вигоди, забезпечення його ефективної діяльності та якісної реалізації операцій і угод.

Досягнення мети безпеки банківської діяльності забезпечується виконанням таких завдань:

♦ профілактика та запобігання правопорушенням і злочинним посяганням на власність, персонал та імідж банку;

♦ своєчасне виявлення реальних і потенційних загроз банку, проведення заходів щодо їх нейтралізації;

♦ оперативне виявлення змін і негативних тенденцій у сферах діяльності, інтересів та інформаційної уваги банку, своєчасне реагування елементів його структури на них;

♦ виявлення та формування умов, сприятливих для реалізації банком своїх інтересів;

♦ виховання та навчання персоналу банку з питань безпеки;

♦ послаблення шкідливих наслідків від акцій конкурентів або злочинців з підриву безпеки банку;

♦ збереження і ефективне використання фінансових, матеріальних та інформаційних ресурсів банку.

Сприймаючи безпеку банківської діяльності як багатогранну систему захисту інтересів банку, можна визначити і"і основні види, під якими розуміють сукупність заходів єдиної спрямованості, шо здійснюються у межах відповідної групи завдань безпеки.

Отже, видами безпеки банківської діяльності є:

особиста безпека — забезпечення спокійної роботи, вільного переміщення і відпочинку кожного працівника банку. Досягається виконанням усіма працівниками застережних заходів, передбачених умовами та правилами робоги і нормами особистої поведінки, проведенням спеціальних охоронних заходів, вивченням і дотриманням кожним працівником правил поведінки в екстремальних умовах;

колективна безпека — забезпечення спокійного, планового і ефективного ритму роботи підрозділів банку. Досягається створенням доброзичливої, спокійної обстановки у колективах, додержанням принципів справедливості, правильними підходами до стимулювання праці, постійним вивченням психологічної обстановки в колективах банку, своєчасним виявленням напруженості у взаєминах працівників, клієнтів і акціонерів банку, запобіганням конфліктним ситуаціям і швидким вирішенням їх, виконанням режимних та охоронних заходів;

економічна безпека — забезпечення умов для ефективного проведення банком операцій і здійснення угод, зберігання і раціонального використання кредитних та фінансових ресурсів банку, надійного зберігання і транспортування готівки та цінностей, правильної експлуатації техніки і обладнання установ банку. Досягається виваженою політикою керівництва банку в усіх сферах банківської діяльності, що забезпечує виправданий ризик та ефективне вкладання коштів; всебічним знанням і врахуванням особливостей ситуації у регіонах, країні та за Ті межами, прогнозуванням Гї розвитку; наявністю інформації про внутрішнє та зовнішнє середовише діяльності банку, ділову, фінансову і виробничу активність клієнтів; створенням ефективного комплексу заходів захисту електронної системи платежів банку і запобіганням витоку коштів шляхом фальсифікації фінансових документів; наявністю таких, шо відповідають встановленим вимогам, місць зберігання готівки, цінностей, технічних засобів, транспорту та обладнання установ банку, вмілою їх експлуатацією, грамотною організацією виконання режимно-охоронних заходів; створенням обстановки бережливого ставлення до майна банку, суворої і неминучої відповідальності за посягання на матеріальні засоби та за їх псування, ефективним плануванням і додержанням правил пожежної безпеки;

інформаційна безпека — формування інформаційних ресурсів банку та організація гарантованого їх захисту. Досягається створенням у банку системи збору та обробки інформації, проведенням відповідних заходів шодо і"ї зберігання та розподілу, визначенням категорій і статусу банківської інформації, порядку і правил доступу до неї, дотриманням усіма працівниками, клієнтами та акціонерами банку норм і правил роботи з банківською інформацією, своєчасним виявленням спроб і можливих каналів витоку інформації та їх перетинанням.

Надійність та ефективність банківської діяльності забезпечуються через реалізацію відповідних вимог до системи безпеки банку (безперервність, плановість, конкретність, активність, універсальність та комплексність).

Сили безпеки керуються у своїй діяльності відповідними принципами (додаток 1), в основу яких покладено принцип законності. Останній передбачаї', то шхоли, які здійснюються в необхідних для забезпечення бо імеки банківської діяльності межах, грунтуються на чинному іаконолаистпі України та визнаних міжнародних акіах, носіаноііах Кабінету Міністрів України, указах Президеніа України, нормаїииних актах Національного банку України, мінісіерсіи і ііідомсти, нормативних документах місцевих органів влади іа самого банку.

Заходи безпеки банку реалізуються у формі охорони, режиму та інформаційно-аналітичного забезпечення його діяльності. Такі форми реалізації заходів безпеки у практичній діяльності банків найбільш характерні для банківського бізнесу і застосовуються практично всіма банками світу.

3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг.

Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економіки позбавлений права на захист власності, підприємницької діяльності та іміджу своїми силами. Є тільки окремі положення законодавчих та нормативних актів про захист бізнесу.

В основу дій банку з охорони його власності покладено ст. 54 Закону України "Про банки і банківську діяльність". Згідно з положеннями цієї статті банкам надається право забезпечувати захист банківської інформації, коштів та майна шляхом створення відповідних систем захисту, служб охорони відповідно до законодавства України та нормативних актів Національного банку України. Ці положення Закону створюють відповіані прившеї для банків, на відміну від інших підприємницьких структур, яких вони не стосуються. Останні ж можуть керуватись тільки ст. ст. 27, 28, 29, 42 Конституції України, якими гарантується право на життя, здоров'я та повагу до людини, недоторканність житла та на підприємницьку діяльність. Захист підприємницької діяльності, на жаль, не гарантується жодним законодавчим актом. У такій ситуації підприємці можуть посилатись (що вони і роблять) тільки на ст. З Закону України "Про підприємництво", яка надає право "без обмежень приймати рішення і здійснювати самостійно будь-яку діяльність, що не суперечить чинному законодавству". Виходячи з такого трактування прав підприємців у статті, можна вбачати, що цим надається і право на захист їх діяльності.

Водночас законодавство, надаючи це право, одразу ж створює умови для його обмеження. Термін "згідно з чинним законодавством", який вживається майже в усіх законодавчих і нормативних актах, надає право державним органам вводити різні інструменти контролю та державного впливу у вигляді підзаконних актів. Такі умови створені й для охоронної діяльності, в тому числі і щодо банків. За Законом України "Про ліцензування певних видів господарської діяльності" охоронну діяльність віднесено до ліцензійних видів діяльності (ст. 9), що вже є обмеженням. Тобто право підприємця на охорону його власності і діяльності потребує відповідної ліцензії, а остання ставить його у залежність від відповідних державних структур.

Законодавче регулювання такої форми реалізації заходів безпеки банківської діяльності, як режим, найбільщ розвинене з точки зору інформаційної безпеки. Інформаційні взаємовідносини суб'єктів підприємництва і держави регулюються на сьогодні понад 30-ма законодавчими і майже такою ж кількістю підзаконних актів. Але чи виграють від цього підприємці, зокрема банки?

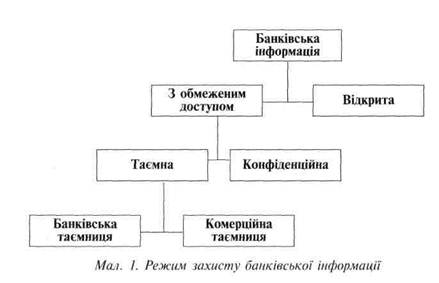

В основу організації режиму захисту банківської інформації покладено положення таких законодавчих актів:

♦ Закону України "Про банки і банківську діяльність" (ст. 52 "Банківська таємниця").

♦ Закону України "Про підприємства в Україні" (ст. ЗО "Комерційна таємниця підприємства").

♦ Закону України "Про інформацію" (ст. ЗО "Інформація з обмеженим доступом").

Відповідно до цих положеннь статей цих законів склад банківської інформації можна розглядати так, як це вказано на мал. 1.

|

|

Найбільщ досконалим, з правової точки зору, є режим захисту інформації з обмеженим доступом. Так, законодавством передбачено однозначне визначення банківської таємниці (ст. 52 Закону України "Про банки і банківську діяльність"). Згідно з цим Законом до банківської таємниці належать відомості про операції, рахунки та вклади клієнтів і кореспондентів банку. Це єдине, поряд з державною таємницею, пряме визначення таємниці на законодавчому рівні. Ніхто не в змозі обмежити чи навпаки розширити відомості, що становлять банківську таємницю. Водночас поняття комерційної таємниці, наведене у ст. ЗО Закону України "Про підприємства в Україні", подається не так конкретно. У Законі лише вказано, які відомості можуть бути віднесені до комерційної таємниці (відомості, пов'язані з виробництвом, технологічною інформацією, управлінням, фінансами, іншою діяльністю підприємства, розголошення яких може завдати шкоди інтересам підприємства). Однією з умов віднесення відомостей до котакож у випадках, передбачених законодавством, на письмову вимогу судам, органам прокуратури, служби безпеки, внутрішніх справ, державної контрольно-

ревізійної служби, Анти-монопольного комітету, арбітражному суду та аудиторським організаціям.

У частині третій цієї статті зазначено, що довідки про рахунки і вклади громадян видаються, крім самих клієнтів та їх представників, також судам, органам прокуратури, служби безпеки, внутрішніх справ, податкової міліції, у справах, що знаходяться в їх провадженні.

Аналізуючи наведені вище норми Закону, слід звернути увагу на таке:

органам державної податкової служби можуть видаватися лише довідки про операції і рахунки юридичних осіб та інших організацій; видачу їм інформації (крім органів податкової міліції) про рахунки і вклади громадян законодавством не передбачено;

до переліку органів і організацій, яким видаються довідки про рахунки і вклади громадян, не включено також арбітражний суд, органи державної контрольно-ревізійної служби, Антимонопольний комітет та аудиторські організації;

для отримання інформації про рахунки і вклади громадян обов'язковою є наявність упровадженні правоохоронного органу або суду відповідної справи.

У той же час згідно зі ст, 12 Закону України "Про систему оподаткування" банки зобов'язані подавати державним податковим органам на їх запити відомості про наявність і рух коштів на розрахункових та інших рахунках платників податків-клієнтів банків. Враховуючи, що зазначена інформація є банківською таємницею, законодавець положеннями цієї статті доповнює право державних податкових органів на її отримання, але тільки у відповідності з їх запитами.

Інакше встановлено правовий режим захисту комерційної таємниці. Згідно з ч.2 ст. ЗО Закону України "Про підприємства в Україні" порядок захисту відомостей, що становлять комерційну таємницю визначає керівник підприємства (банку). Цією ж статтею надається право керівникові визначати склад і обсяг таких відомостей.

Подібним чином визначений і правовий режим захисту конфіденційної інформації. Відповідно до ч.З ст. ЗО Закону України "Про інформацію" власникам конфіденційної інформації надано право самим включати її до категорії конфіденційної, визначати режим доступу до неї і встановлювати систему (способи) її захисту. ]0

Окремо визначено правовий режим захисту інформації, яка знаходиться в автоматизованих системах, що для банків є особливо необхідним, оскільки понад 65% банківської інформації циркулює якраз в автоматизованих системах. Законодавством встановлено, що доступ до інформації, яка зберігається, обробляється і передається в автоматизованих системах, ЗДІЙСНЮЄТЬСЯ згідно із правилами розмежування доступу, які встановлюються власником інформації чи уповноваженою ним особою (ст. 6 Закону України "Про захист інформації в автоматизованих системах"). Тобто і в цьому випадку право захисту інформації покладено на її власника — банк. Враховуючи ж особливість діяльності банків у сфері економічних відносин як суб'єктів, що "зв'язують" функціонування всіх підприємств, організацій і установ через грошові потоки, виникає потреба в регулюванні їхніх суміжних інтересів щодо захисту інформації. Тобто сьогодні в Україні є потреба в публічному праві, яке б виступало механізмом державного регулювання і захисту інтересів суб'єктів підприємництва на ринку інформації.

Розглядаючи з такої точки зору правове регулювання інформацііїних відносин, можна дійти висновку, що зазначені відносини в Україні регулюються двома групами норм: загальноправовими, дія яких поширюється на всі суб'єкти інформаційних відносин, і спеціально-правовими (галузевими), дія яких поширюється тільки на суб'єкти, що здійснюють свою діяльність у відповідній галузі, у зв'язку з цим до загальних норм публічного права у сфері регулювання інформаційних відносин можна віднести такі закони України:

♦ "Про інформацію";

♦ "Про захист інформації в автоматизованих системах" та ін.

Окремі загальнообов'язкові положення про інформаційні відносини є в галузевих законодавчих актах, зокрема в законах України:

♦ "Про державну податкову службу в Україні";

♦ "Про міліцію";

♦ "Про прокуратуру";

♦ "Про Службу безпеки України";

♦ "Про оперативно-розшукову діяльність";

♦ "Про організаційно-правові основи боротьби з організованою злочинністю";

♦ "Про захист прав споживачів" та ін.

Правові норми регулювання інформаційних відносин безпосередньо в банківській сфері зосереджено у спеціальних галузевих актах, насамперед у законах України:

"Про банки і банківську діяльність";

♦ "Про підприємства в Україні";

♦ "Про господарські товариства";

♦ "Про аудиторську діяльність";

♦ "Про захист від недобросовісної конкуренції" та ін. Наявність досить великої кількості законодавчих актів, які так чи інакше регулюють інформаційні відносини суб'єктів підприємництва, ще не означає, що в Україні діє досконала система інформаційної безпеки, оскільки загальнообов'язкові положення галузевих законодавчих актів визначають права державних органів влади, управління та нагляду за доступом до банківської інформації.

У зв'язку з цим банківська інформація, у тому числі і з обмеженим доступом, є досить прозорою, принаймні для державних органів. А враховуючи, що останні не несуть практично ніякої відповідальності за використання такої інформації, говорити про створення ефективного правового режиму захисту банківської інформації немає підстав. Доказом цього є і те, що на п'ять законодавчих актів, які надають суб'єктам підприємництва право захисту своїх таємниць, існує близько 25 інших законодавчих і нормативних актів, які це право, якщо і не скасовують, то суттєво звужують, встановлюючи свої правила користування інформацією (додатки 2, З, За). Істотним недоліком є і те, що створене правове поле ніяк не передбачає зворотної дії. Так, у жодному із законодавчих актів не передбачено, що правоохоронні органи, органи державної податкової служби та інші установи, які користуються інформацією банку, зобов'язані (або мають право) надавати банкам відомості, без яких останні не можуть забезпечувати безпеку своєї діяльності, відсутність яких завдає шкоди банкам, а отже, і економіці держави.

4. Захист права банківської діяльності – частина права інтелектуальної власності.

Із законодавством України, яке регламентує правовий режим захисту банківської інформації, тісно пов'язано і переплітається законодавство про інтелектуальну власність. Іноземний досвід та аналіз вітчизняного законодавства у галузі інтелектуальної власності дають підстави говорити, що під цією категорією слід розуміти сукупність прав та обов'язків, які виникають у суб'єктів господарських та суспільних відносин на результати творчої діяльності окремих фізичних і юридичних осіб. Такі результати творчої діяльності згідно з чинним законодавством повинні бути виражені об'єктивно і зафіксовані на відповідних носіях інформації. Основним же об'єктом права інтелектуальної власності є інформація про твори.

Отже, можна зазначити, що режим захисту інтелектуальної власності подібний до режиму захисту банківської інформації, хоч і має іншу правову основу. Його системоутворюючими законодавчими актами є закони України:

♦ "Про власність";

♦ "Про авторське право і суміжні права";

♦ "Про охорону прав на винаходи і корисні моделі";

♦ "Про охорону прав на промислові зразки";

♦ "Про охорону прав на знаки для товарів і послуг";

♦ "Про науково-технічну інформацію".

Під інтелектуальною власністю розуміють "твори науки, літератури та мистецтва, відкриття, винаходи, корисні моделі, промислові зразки, раціоналізаторські пропозиції, знаки для товарів і послуг та інші результати наукової праці" (ст. 13 Закону України "Про власність"). У банківській сфері результатами інтелектуальної діяльності можуть бути технології банківських операцій, методики залучення клієнтів, плани розвитку тощо. У цьому випадку об'єкти права інтелектуальної власності набувають статусу нематеріальних активів і за наявності визначеної ціни можуть виступати об'єктами цивільних правовідносин. Водночас вони існують тільки у вигляді відповідної інформації, яка може набувати документованих, програмних форм або існувати у формі знань (додатки 4, 5). Враховуючи важливість такої інформації, законодавством визначено організаційно-правові заходи щодо порядку і правил Гї захисту через державні гарантії (ст. 54 Конституції України), державну охорону (авторське право), державну реєстрацію (патентування) та правовий доступ до об'єктів інтелектуальної власності (закони України "Про авторське право і суміжні права", "Про охорону прав на винаходи і корисні моделі", "Про охорону прав на знаки для товарів і послуг") (додатки 6, 7, 8).

Найбільш неврегульованим з огляду на норми права є інформаційно-аналітичне забезпечення діяльності банків, яке передбачає діяльність з формування їх інформаційних ресурсів (додатки 9, 10). Звісно, що така діяльність не може здійснюватися поза нормами закону, оскільки для цього суб'єкти інформаційних відносин повинні мати відповідні права. Існуючі законодавчі акти практично не встановлюють ніякого правового регулювання діяльності у сфері інформаційно-аналітичного забезпечення, їхніми положеннями регулюються лише деякі незначні дії з отримання банками необхідної для них інформації. Зокрема, у Законі України "Про інформацію" (ст. 9) визначається право суб'єктів на вільне одержання, використання, поширення та зберігання відомостей, необхідних для здійснення їх завдань і функцій. Однак таке право обмежене ст. 10 цього Закону, де зазначено, що вільний доступ можливий тільки до статистичних даних, архівних, бібліотечних і музейних фондів. Крім того, вільним є доступ до відкритої інформації (ст. 29). Отже, маючи тільки такі права, інформаційні ресурси банків для ефективного забезпечення їх діяльності на ринку створити практично неможливо.

Значною мірою відчувається відсутність спеціального законодавчого акта, яким би гарантувалось право підрозділам безпеки банківської діяльності займатись детективною діяльністю хоча б у межах, необхідних для забезпечення проведення банками активних операцій.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Абалкин Л. И., Аболихина Г. А., Адибеков М. Г., Андросова Л. Д., Ауров В. В. Безопасность банка / Алла Георгиевна... Грязнова (ред.). — М. : ДеКА, 1995. — 104с. — (Банковская система России).

2. Банківське право: Програма для студ. спец. 7.060101 "Правознавство", 6.050105 "Банківська справа" та інших неюридичних спец. / Укоопспілка; Львівська комерційна академія / Г.М. Голуб (уклад.). — Л. : Видавництво Львівської комерційної академії, 2002. — 28с.

3. Безклубий Ігор Анатолійович. Банківські правочини: цивільно-правові проблеми / Київський національний ун- т ім. Тараса Шевченка. — К. : ВПЦ "Київський університет", 2005. — 378с.

4. Закон України "Про банки і банківську діяльність" / Верховна Рада України. — Офіц. вид. — К. : Парламентське вид-во, 1998. — 24с.