Контрольная работа: Классификация цен в зависимости от условий поставки и продажи товаров – франкирование цен

Контрольная работа

по дисциплине «Ценообразование»

по теме

«Классификация цен в зависимости от условий поставки и продажи товаров – франкирование цен»

Классификация цен в зависимости от условий поставки и продажи товаров занимает особое место, так как она широко применяется не только на внутренних, но и на внешних рынках, в практике международной торговли. В основе классификации лежат способы и порядок включения транспортных расходов в цену продукции в зависимости от того, кто (покупатель или продавец) берет на себя их оплату и в каком объеме.

Термин "франкирование"применяется при оплате перевозки груза от производителя к потребителю. Термин "франке " означает, до какого пункта на пути продвижения товара от производителя к потребителю транспортные расходы включаются в состав цены.

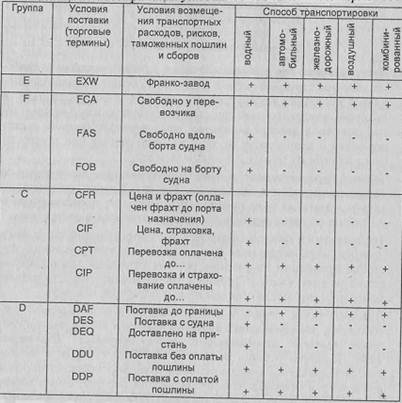

Транспортный фактор оказывает большое влияние на формирование внешнеторговых цен. Однако типовые условия поставки продукции по-разному регламентируются законодательством разных стран. Стороны, заключающие международные контракты, не всегда осведомлены о подобных нюансах. Для того чтобы устранить этот недостаток внешнеторговой деятельности, Международная торговая палата в 1936 г. ввела в действие перечень международных правил торговли "Инттермс1936" (базисные условия поставки - БУП), в которых, в частности, оговаривались единые условия транспортировки товаров и обязанности продавца и покупателя при распределении между ними транспортных и других расходов. В данный документ вносились изменения в 1953 г., 1967 г., 1976 г., 1980 г., 1990 г. и 2000 г. В настоящее время действует "Инкотермс 2000", насчитывающий 13 терминов, распределенных по четырем группам: Е, F, С, D.

Рассмотрим подробно каждую группу цен. В табл. 1 представлена классификация условий поставки в соответствии с редакцией "Инкотермс 2000".

Базис EXfV предусматривает минимальные обязанности продавца, базис DDP — максимальные.

Таблица 1. Классификация условий поставки по "Инкотермс 2000"

EXW — Ex works (франка-завод) — продавец считается выполнившим свои обязательства по поставке, когда он предоставил товар в распоряжение покупателя на своем предприятии или в другом названном месте (на заводе, фабрике, складе).

Продавец не отвечает за:

ü погрузку товара на транспортное средство;

ü таможенную пошлину по этому товару для экспорта.

Покупатель несет все расходы и риски, связанные с перевозкой товара от предприятия-продавца к месту назначения. Таким образом, этот способ установления цены предусматривает минимальные расходы и риски продавца.

FCA ~ Free carrier (франка-перевозчик). В обязанности продавца входит установление цены товара, прошедшего таможенную очистку, указанной покупателем перевозчику до названного места. Выбор места поставки влияет на обязательства по погрузке и разгрузке товара на данном месте. Если поставка осуществляется в помещении продавца, то продавец несет ответственность за отгрузку. Если же поставка осуществляется в другое место, то продавец за отгрузку товара ответственности не несет.

FAS ~ Free alongside ship (франке вдоль борта судна). Продавец считается выполнившим свои обязательства, когда товар размещен вдоль борта судна на причале или лихтерах в указанном порту отгрузки. С этого момента все расходы и риски потерь или повреждения товара должен нести покупатель. На продавца возлагаются обязанности по таможенной очистке товара для экспорта.

Покупатель должен:

ü заключить договор перевозки, т. е. зафрахтовать судно;

ü внести провозную плату;

ü заблаговременно известить продавца о месте подачи груза;

ü погрузить товар на судно.

FOB — Free on board (франко-борт). Продавец считается выполнившим свои обязательства, когда товар перешел через поручни судна в назначенном порту отгрузки. На продавца возлагаются обязанности:

ü по таможенной очистке товара для экспорта;

ü передаче документов, включая коносамент, покупателю.

Покупатель обязан:

ü зафрахтовать судно;

ü известить продавца:

o о названии судна;

o месте погрузки;

o дате поставки.

CFR — Cost and freight (стоимость и фрахт). Продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для поставки товара в названный порт назначения, однако риск потери или повреждения товара, а также любые дополнительные расходы, возникающие после отгрузки товара,переходят с продавца на покупателя. На продавца возлагается обязанность по таможенной очистке товара для экспорта. При этом расходы по выгрузке товара в порту назначения несет покупатель.

CIF— Cost, insurance and freight (стоимость, страхование и фрахт)

Продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят от продавца к покупателю. На продавца возлагается также приобретение морского страхования в пользу покупателя против риска и повреждения товара во время перевозки. Продавец должен заключить договор страхования и оплатить взносы.

СРТ — Carnage paid to (фрахт (перевозка) оплачены до).

Продавец обязан:

ü заключить за свой счет договор перевозки товара до согласованного с покупателем пункта в месте назначения и оплатить провозную плату перевозчику;

ü передать товар первому перевозчику;

ü оплатить фрахт и нести все расходы по погрузке товара и любые издержки при выгрузке товара в пункте назначения;

ü предоставить покупателю транспортный документ (коносамент, накладную или расписку перевозчика), выданный перевозчиком;

ü выполнить и оплатить таможенные процедуры для ввоза товара;

ü получить экспортную лицензию за свой счет.

Покупатель обязан своевременно указать выбранный пункт назначения и нести риски в процессе транспортировки. Риск гибели или повреждения товара переходит от продавца к покупателю при передаче товара распоряжение первого перевозчика.

СП* — Carriage and insurance paid to (фрахт (перевозка) и страхование оплачены до). Обязанности продавца и покупателя аналогичны тем, что и при условии СРТ, однако при условии CIP предусмотрено обязательное страхование товара продавцом в пользу покупателя.

DAF— Delivered at frontier (поставка до границы). Продавец выполнил поставку, когда он предоставил незагруженный товар, прошедший таможенную очистку от экспорта, но еще не для импорта на прибывшем транспортном средстве в распоряжение покупателя в названном пункте или месте на границе до поступления товара на таможенную границу сопредельной страны. Под границей понимается любая граница, включая границу страны-экспорта (следовательно, очень важно определение границы путем указания на конкретный пункт или место).

DES — Delivered ex ship (поставка с судна). Поставка имеет место в порту назначения на борту судна. Продавец несет те же расходы по доставке товара, что и при условии CIF. Таможенная очистка товара для импорта осуществляется покупателем.

DEQ — Delivered ex quarter (поставка с пристани). Поставка товара происходит на пристани в порту назначения. Продавец несет все расходы по доставке товара в срок, оговоренный в контракте, включая оплату фрахта и расходы по выгрузке товара и расположению его на пристани. Уплата пошлин, налогов и оплата таможенньк процедур при импорте товара возлагается на покупателя.

DDXJ - Delivered duty unpaid (поставка без уплаты пошлины). В обязанности продавца входит предоставление не прошедшего таможенную очистку и неразгруженного с прибывшего транспортного средства товара в распоряжение покупателя в названном месте назначения. Продавец обязан нести все риски и расходы, связанные с транспортировкой товара до этого места, за исключением любых сборов, собираемых для импорта в стране назначения.

На продавца возлагаются:

ü ответственность и риски за проведение таможенной очистки;

ü оплата таможенных процедур;

ü уплата таможенных пошлин, налогов и сборов.

Ответственность, риски и расходы за выгрузку и перегрузку товара зависят от того, под чьим контролем находится выбранное место поставки.

DDP — Delivered duty paid (поставка с уплатой пошлины). Данные условия предусматривают максимальные обязанности продавца, который должен предоставить:

ü товар в распоряжение покупателя в указанном месте назначения в стране-импортере в срок, обусловленный в договоре, и передать покупателю документ (складское или транспортное свидетельство), чтобы покупатель мог принять товар;

ü лицензию или разрешение на импорт и нести расходы при уплате импортных пошлин или налогов, подлежащих уплате в месте назначения на момент вывоза товара;

ü обязан за свой счет и на свой риск заключить договор перевозки товара и нести все транспортные расходы до пункта назначения.

В свою очередь покупатель обязан принять поставку товара, как, только продавец передаст товар в указанном месте назначения. Риск случайной гибели или порчи товара переходит от продавца к покупателю с момента передачи товара в его распоряжение в пункте назначения.

| Организация погрузочно-разгрузочных работ в порту | |

|

... работа 1.1.Организационная структура складских групп района и организационная структура склада Перегрузочные работы в порту определяются наличием и ... ... грузов; доставка грузов от склада отправителя до места погрузки на судно, вагон или склад порта; комплектация мелких партий грузов в крупную отправку для использования полной ... Ответственность перевозчика за просрочку в доставке груза ограничивается суммой, в 2,5 раза превышающей фрахт, подлежащий уплате за перевозку груза, доставка которого просрочена ... |

Раздел: Рефераты по транспорту Тип: учебное пособие |

| Таможенные платежи в РФ и перспективы их совершенствования | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО ОБЛОЖЕНИЯ В РФ 1.1 Общая характеристика таможенных платежей в РФ 1.2 Характеристика основных ... 27] ЦЕНА CIF (от англ, cost, insurance, freight - стоимость, страхование, фрахт) - в международной торговле означает такую цену, при которой все расходы по перевозке груза, оплате ... Это означает, что экспортер несет все расходы по доставке товара в порт отгрузки, его страхованию, погрузке, фрахту до порта назначения. |

Раздел: Рефераты по таможенной системе Тип: дипломная работа |

| Контроль таможенной стоимости товаров | |

|

ВВЕДЕНИЕ Основной целью курсовой работы является рассмотрение и анализирование контроля таможенной стоимости товаров. Контроль таможенной стоимости ... ... в дополнительных начислениях к цене, а также в расходах, которые обычно несет продавец при продажах, если продавец и покупатель не являются взаимосвязанными лицами, по сравнению с ... Учредительные документы, Внешнеторговый договор купли-продажи, Счет-фактура (инвойс) на сумму 30 000 евро, Договор покупателя с перевозчиком на погрузку и перевозку груза из ... |

Раздел: Рефераты по таможенной системе Тип: курсовая работа |

| Правовое регулирование перевозки автомобильным транспортом | |

|

ОГЛАВЛЕНИЕ Введение Обзор литературы Глава I Договор перевозки грузов в системе транспортных обязательств. Правовое регулирование транспортных ... На воздушном транспорте за неподачу указанных в плане перевозочных средств и за непредъявление к перевозке предусмотренного планом груза перевозчик и отправитель несут друг перед ... инструкции, требуемые для выполнения таможенных формальностей; указание, что перевозка производится независимо от всякой оговорки, согласно требованиям, установленным Конвенцией ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Заключение, исполнение и существенные условия договора поставки | |

|

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ ПОСТАВКИ 1.1 Понятие договора поставки 1.2 Цели деятельности сторон при формировании условий ... По условиям договора поставки поставщик может поставлять товар только до первого перевозчика, оплатив при этом погрузку на транспортное средство и доставку продукции до основного ... Анализ материалов дела показал, что 03.02.2005 между Обществом с ограниченной ответственностью "Русса-К" (продавец) и Обществом с ограниченной ответственностью "Богдана ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |