Дипломная работа: Организация сбыта трубопроводной арматуры

Содержание

Цель…………………………………………………………………………..3

Введение……………………………………………………………………..3

Глава I. Организация сбыта продукции……………………………………6

1.1 Распределение продукции и услуг. Проектирование

логистических систем распределения продукции и услуг………………13

1.2 Характеристика зоны потенциального сбыта продукции

и факторы, используемые для определения её размеров………………...30

1.3 Сегментация рынка товаров. Критерии и правила

сегментирования……………………………………………………………31

1.3.1 Технология процесса сегментирования рынка……………39

1.4 Прогнозирование спроса и сбыта……………………………….49

1.5 Стимулирование сбыта…………………………………………..55

Глава II. Общая характеристика ЗАО «НПФ ЦКБА». Трубопроводная арматура……………………………………………………………………...57

2.1 История ЗАО «НПФ ЦКБА»……………………………………..57

2.2 Общие сведения о трубопроводной арматуре…………………..59

2.3 Состояние российского рынка трубопроводной арматуры…….60

2.4 Анализ динамики цен за 2005 - начало 2006 года на

сырье и материалы, применяемые в арматуростроении………………......69

2.4.1 Сортовой прокат……………………………………………...71

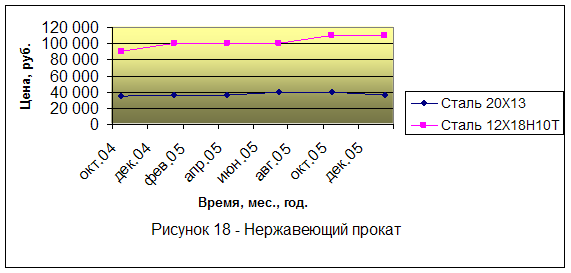

2.4.2 Нержавеющий прокат………………………………………..73

2.4.3 Лом металлов…………………………………………………73

2.5 Анализ российских поставщиков задвижки клиновой

30с99нж……………………………………………………………………….77

2.6 Анализ рынка задвижек из углеродистой и нержавеющей

стали на PN 25………………………………………………………………..78

Выводы………………………………………………………………………..81

Приложение 1…………………………………………………………………83

Библиография…………………………………………………………………84

Целью данной работы является изучение организации сбыта на предприятии и ознакомление с особенностями реализации такого специфического продукта рынка «b2b» как трубопроводная арматура.

Введение

Современная экономика характеризуется тем, что место производства и место потребления продукта не совпадают по времени. По времени эти процессы также не следуют непосредственно друг за другом. Устранение возникающих по этой причине проблем требует затраты больших средств. В отдельных случаях эти затраты требуют до 70% розничной цены потребительского товара.

Задачи распределения изготовляемой продукции производитель должен расширить рациональным способом. Это дает ему определенный шанс выделиться по отношению к конкурентам.

Система сбыта товаров – ключевое звено маркетинга и своего рода финишный комплекс во всей деятельности фирмы по созданию, производству и доведению товара до потребителя. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия фирмы полезными и нужными для себя и, соответственно, покупает или не покупает ее продукцию и услуги.

Но все же сбыт продукции необходимо рассматривать как составляющий элемент маркетинга. Другие составляющие маркетинга – микс – это товар, цена и система продвижения. Прежде чем осуществлять непосредственное распределение продукции, надо удостовериться в том, чтобы товар был надлежащего качества, по приемлемой цене, и была проделана работа в области мер продвижения товара.

Существует несколько причин, определяющих роль сбытовых систем в экономике. Во-первых, когда речь идет о продаже уникальной специализированной производственной линии, то продавец и покупатель прекрасно обходятся без специальной сбытовой системы. Но мир живет в эпоху массовых товаров, и покупать их у ворот завода либо фирмы сегодня не совсем удобно.

Вторая из причин – это борьба за деньги потребителя. Жизнь в условиях монополистической конкуренции привела сотни миллионов потребителей во всем мире к убеждению, что удобство приобретения товара – неотъемлемая принадлежность нормального образа жизни. А это означает, что потребитель требует хорошего ознакомления с товарным набором; минимума времени на приобретение товара; максимума удобств до, во время и после покупки.

Все эти требования можно выполнить, всемерно развивая сбытовую сеть, приближая ее конечные точки к потребителю, создавая максимум удобств для него в этих точках. И если фирма сумела это сделать, она (при прочих равных условиях) привлекла к себе покупателя и добилась преимущества в рыночной борьбе.

Следующая причина – это рационализация производственных процессов. Конкретно речь идет о том, что есть ряд финишных операций производства, которые связаны в большей мере не с изготовлением, а с подготовкой товара к продаже (сортировка, фасовка, упаковка). Все эти операции целесообразно осуществлять уже на этапе «завод – потребитель», то есть перед транспортировкой, на складах, в магазинах, в предпродажном процессе; и от своевременности, качества и рациональности их выполнения существенно зависит сбыт как таковой. Соответственно, система маркетинга в известной степени втягивает в себя некоторую (иногда довольно значительную) «технологическую составляющую». Сказанное выше оправдывает это: чем ближе и теснее соприкасается товар с покупателем, тем больший смысл возложить на службу маркетинга его доработку и подготовку к продаже.

Четвертая причина – это проблемы эффективности рыночного поведения и развития фирмы. Самое важное в познании и удовлетворении потребностей потребителей – это изучать их мнение о товарах фирмы, конкурирующих товарах, проблемах и перспективах жизни и работы потребителей. Кто и где может делать это наиболее эффективно? Ответ мировой практики однозначен: прежде всего, это можно делать там, где фирма непосредственно соприкасается с потребителем, то есть в системе сбыта. И делать это должен персонал, занятый в этой системе.

В качестве одного из важнейших условий продвижения своих сотрудников по административной лестнице многие фирмы называют их работу в системе сбыта, причем непосредственно в сфере продажи товаров покупателю.

Приведенных причин вполне достаточно, чтобы понять, как важна в маркетинге подсистема сбыта и почему в условиях изобильных рынков на нее расходуются огромные средства.

В России система сбыта находится на переходной стадии развития, что в большой степени осложняет сбыт на рынке нашей страны. Обычно он характеризуется следующими чертами:

· слабое управление каналом сбыта;

· неполное выполнение обязательств в рамках канала;

· решения принимаются по каждой сделке в отдельности в результате постоянных переговоров;

· частое нарушение «контрактных» обязательств.

Ж.Ж.Ламбен считает, что для большинства рынков физическое или психологическое расстояние между изготовителями и конечными пользователями таково, что эффективное согласование спроса и предложения требует наличия посредников. Необходимость сбытовой сети обусловлена тем, что изготовитель не способен принять на себя все обязанности и функции, вытекающие из требований свободного обмена в соответствии с ожиданиями потенциальных потребителей.

Глава I. Организация сбыта продукции

Политика сбыта включает:

· разработку продукта или услуги (продуктовая политика);

· ценообразование (ценовая политика);

· распределение продукции (политика распределения);

· коммуникацию (коммуникационная политика).

Единичные экземпляры - отдельные виды продукции, обладающие целостностью и присущими конкретному виду или наименованию потребительскими свойствами. Разные экземпляры продукции должны иметь одинаковые свойства. Однако абсолютной равнозначности достигнуть невозможно. Поэтому совокупность единичных экземпляров (партия продукции) будет отличаться неоднородностью.

Рисунок 1 – Формы сбыта продукции

Классификация розничных торговых предприятий:

• универмаги;

• универсальные магазины;

• магазины продукции повседневного спроса;

• супермаркеты;

• специализированные магазины;

• универсамы широкого профиля;

• торговые комплексы;

• магазины со сниженными ценами;

• магазины, торгующие за наличный расчет и без доставки;

• клубы-склады;

• магазины - демонстрационные залы, торгующие по каталогам.

Розничная торговая сеть - совокупность розничных торговых предприятий и других торговых единиц, размещенных на определенной территории с целью продажи товаров и обслуживания покупателей.

Руководство коммерческой деятельностью за последние 10 лет вышло из «детского возраста». Прежние функции отдела сбыта, ряда штатных отделов и комитетов высшего руководства сосредоточиваются теперь в коммерческом отделе под управлением руководителя высокого ранга, обычно вице-президента фирмы, который носит звание коммерческого директора.

Обязанности коммерческого администратора. Коммерческие функции представляют собой замкнутую петлю. Они начинаются с потребителей, и кончаются ими. Они включают планирование, администрирование и контроль за пятью основными операциями:

- определение потребностей людей в области определенной продукции;

- определение возможностей фирмы удовлетворить эти потребности с учетом политики и целей фирмы;

- планирование производства определенной продукции для удовлетворения этих потребностей с учетом экономически возможного производства;

- вызов у потребителей ассоциации их потребностей с производимой продукцией;

- активный сбыт продукции с разумной прибылью.

Последняя из этих операций — активный сбыт продукта — является сферой деятельности руководителей сбыта. Руководитель сбыта подчинен коммерческому администратору, но этот факт не умаляет значения сбыта или того лица, которое руководит им. Фактически руководитель сбыта во многих организациях является, в свою очередь, администратором. В случае необходимости он — первый претендент на должность коммерческого администратора и даже президента фирмы.

Коммерческий администратор и его персонал, включая сбытовой персонал, работают согласованно, как одно подразделение. Как части комплекса коммерческой деятельности сбыту не приходится сейчас вести конкурентные бои с производством, финансами и высшим руководством. Программа сбыта определяется и устанавливается до того, как она начинает выполняться.

Подобно тому как прибыльное производство ограничивается всеми факторами, влияющими на него, так и активный сбыт продукции не может рассматриваться как независимая функция. Сбыт — только часть коммерческого комплекса и сам по себе еще имеет мало смысла.

Цель коммерческой деятельности — сбыт. Руководство коммерческой деятельностью включает более широкую область, чем руководство сбытом. Рациональная организация сбыта — люди, занятые сбытом продукта (или определенного вида услуг), — все еще является основой прибыльного ведения дела. Успех или неудача торговых агентов или их руководителей на любом уровне служат конечной мерой успеха пли неудачи фирмы.

Один из путей к административному руководству проходит через коммерческую деятельность. Этот путь чаще всего начинается в сбытовой деятельности, в самом низу лестницы — в продаже товаров непосредственно покупателям.

Не всякий человек, преуспевающий в сбыте, обязательно сделает успехи в управленческой работе — это правда; но человек, который является одновременно и хорошим торговым агентом, и хорошим менеджером, гораздо быстрее найдет путь к административному руководству, чем «книжный» руководитель.

У торгового агента с наклонностями к управленческой работе в настоящее время более светлое будущее, чем у любого другого человека, начинающего работу в этой области. Четвертая часть высших руководителей крупных американских фирм вышла из руководящих администраторов сбыта. Возросшее значение руководства коммерческой деятельностью только еще более поддерживает эту тенденцию — если, конечно, торговые агенты и торговые руководители принимают новую концепцию коммерческой деятельности и основывают на ней свою работу.

Концепция коммерческой деятельности требует, чтобы каждый менеджер в организации коммерческой службы учитывал взаимосвязь следующих факторов:

- прогноз сбыта;

- задачи сбыта;

- политика сбыта — продажа и обслуживание;

- изучение рынка;

- реклама, методы продажи, развитие торговых операций;

- определение ассортимента продуктов и их цены;

- упаковка;

- распределение;

- организация коммерческих кадров.

Реклама и развитие операций. Во многих фирмах реклама все еще остается «независимой» функцией высшего руководства. Вице-президент или исполнительный комитет определяет политику рекламы, но почти все рекламные кампании организуются и проводятся специальными агентствами. Реклама во многом определяет политику фирмы. Общая концепция коммерческого дела требует передачи рекламы под контроль коммерческого администратора. Он должен следить за тем, чтобы реклама усиливала политику фирмы, но не устанавливала ее.

Изучение рынка. Информация о рынке делается все более необходимой для эффективного проведения коммерческих операций независимо от того, получена ли она от специальных агентств, в результате собственного изучения рынка или путем выводов, сделанных самой фирмой на основе общей информации. Если ответственность за получение и оценку информации возложена на комитет при высшем руководстве, то информация может стать или сомнительной базой для планирования сбыта, или вообще быть бесполезной. Когда же эта работа координируется на «рабочем» уровне, как это предусматривает концепция, охватывающая всю коммерческую деятельность в целом, то информация используется в качестве действенного инструмента планирования. Такая информация является не только основой для составления прогнозов сбыта, но и служит основой для планирования сбыта на любом уровне — от торговых агентов и руководителей сбыта до коммерческого администратора.

Планирование ассортимента товаров и установление цен. Признание планирования ассортимента товаров и установление цен в качестве коммерческих функций — это нечто новое для большинства администраторов; исключительные права коммерческого отдела в вопросах установления цен и планирования ассортимента продукции все еще считаются ересью среди управляющих многих фирм. Но что коммерческий отдел должен иметь право голоса в вопросах планирования ассортимента товаров, особенно в области упаковки и внешнего вида изделий, а также в определении цен, это признается уже почти всеми. Полезным компромиссом, шагом в правильном направлении является создание комитетов по планированию ассортимента продукции и установлению цен, координируемых коммерческими администраторами, но непосредственно им не подчиненных.

Прогнозирование и планирование доходов и затрат. Понятие плановых прибылей связано с планированием расходов и объема сбыта. Составление финансовой сметы возлагается на все руководство, вплоть до самых отдаленных руководящих звеньев организации. Однако основой составления финансовой сметы фирмы служат прогнозы сбыта, а ответственность за их составление возлагается на коммерческую службу, где сопоставляются информация, полученная в результате изучения рынка, и данные о торговле в прошлом, после чего разрабатываются наиболее точные прогнозы.

Биография большого числа современных «капитанов промышленности» США показывает, что многие из них действительно начинали свою деятельность как работники сбыта. В США считают, что работа в области сбыта является в условиях современной капиталистической конкуренции одной из самых суровых жизненных школ. Однако говорить о «светлом будущем» торговых агентов — это значительное преувеличение со стороны автора. В конечном итоге лишь ничтожный процент торговых агентов в США действительно делают жизненную карьеру, в то время как большинство их «живут изо дня в день», завися от вечно меняющейся рыночной конъюнктуры.

1.1 Распределение продукции и услуг. Проектирование логистических систем распределения продукции и услуг

Под распределением продукции и услуг понимается процесс проектирования, формирования и оптимизации микро-, мезо- и макрологистических систем распределения продукции и услуг и их звеньев.[1]

Распределение как комплексную активность коммерческой логистики можно классифицировать по ряду признаков:

- Вид объекта

- материальные ресурсы;

- незавершенное производство;

- готовая продукция;

- тара.

- Тип потока

- материальное;

- финансовое;

-информационное;

- сервисное.

- Потребности клиента

- объект в целом;

- составные части объекта;

- сопутствующие товары;

- услуги.

- Охват рынка

- интенсивное;

- селективное;

- эксклюзивное.

- Функции

- аналитическое;

- физическое;

- переход прав собственности.

- Горизонт планирования

- стратегическое;

- оперативное.

- Количество субъектов распределения

- одноуровневое;

- многоуровневое.

- Отношение к конкретной логистической системе

- внешнее;

- внутреннее.

Типовая структура логистической системы распределения продукции и услуг (ЛСРПУ) представлена на рисунке 2. На основании данных представленных на данном рисунке можно сделать следующие выводы:

Ø нулевым уровнем ЛСРПУ может быть как предприятие-производитель, так и дилер;

Ø деятельность торговых посредников может контролироваться либо административными методами (как подразделения предприятия), либо финансовыми методами (через фиксированные суммы сделки);

Ø развитие ЛСРПУ может осуществляться как по вертикали (за счет присоединения торговых посредников более низкого порядка), так и по горизонтали (за счет увеличения ширины канала распределения); причем более приемлемым направлением считается увеличение длины канала распределения;

Ø на структуру ЛСРПУ влияет выбранная форма движения ресурсов: складская или транзитная.

От чьего имени работает посредник

Свое имя Чужое имя

| Дилер | Дистрибьютор |

| Комиссионер | Агент, брокер |

Свой счет

За чей счет посредник осуществляет свои операции

Чужой

счет

Рисунок 2 - Классификация торговых посредников

В самом общем случае структура ЛСРПУ может быть представлена следующим образом (рисунок 3).

Рисунок 3 - Структура логистической системы распределения продукции и услуг

Используя два классификационных признака – горизонт планирования деятельности предприятия (стратегический и оперативный) и тип рынка (новый и существующий), выявим основные этапы функционирования ЛСРПУ (рисунок 4).

Горизонт планирования

Оперативный Стратегический

|

Формирование ЛСРПУ |

Проектирование ЛСРПУ |

| Обеспечение деятельности ЛСРПУ |

Оптимизация ЛСРПУ |

Новый

Тип рынка

Существующий

Рисунок 4 - Основные этапы функционирования ЛСРПУ

Следует отметить, что одной из стадий функционирования ЛСРПУ является её ликвидация, которая носит вынужденный характер и применяется исключительно при радикальной диверсификации деятельности предприятия.

Под проектированием понимается процесс создания проекта – прототипа, прообраза предполагаемого или возможного объекта, состояния.

Выделяют три этапа проектирования:

- предварительный этап, на котором уточняются цели исходные данные для проектирования;

- этап дивергенции, связанный с критическим восприятием действительности, разрушением стереотипов, использованием весьма широких образных сравнений, крайне далеких ассоциаций; на этом этапе формируется широкий спектр различных требований к будущему объекту.

- этап конвергенции, имеющий приоритетной целью упорядочивание и структуризацию области поиска, сокращение и отбор вариантов решений (рисунок 5).

Рисунок 5 - Структура этапа конвергенции проектирования ЛСРПУ

На этапе формирования ЛСРПУ, выполняются следующие виды работ:

Ø проведение аналитических исследований, связанных с выбором торговых и логистических посредников;

Ø оформление договоренностей о совместной деятельности с выбранными посредниками;

Ø организация технической, технологической, инвестиционной, интеллектуальной и других видов поддержки деятельности выбранных торговых и логистических посредников;

Ø организация контроля деятельности посредников и др.

На этапе обеспечения деятельности ЛСРПУ используются положения логистики движения ресурсов, структура которой представлена на рисунок 6.

Рисунок 6 - Структура логистики движения ресурсов

Содержание этапа оптимизации ЛСРПУ полностью определяется тенденциями развития рынка.

Основными факторами, предопределяющими трансформацию ЛСРПУ, являются:

- насыщение рынка продукцией и услугами, предоставляемыми предприятием, и соответствующее удовлетворение потребностей физических и юридических лиц;

- обострение конкуренции на рынке, приводящее к перераспределению его долей между предприятиями, реализующими данный вид продукции и услуг;

- появление на рынке товаров-субститутов;

- кардинальное изменение комплекса маркетинга предприятия;

- переориентация торговых и логистических посредников на реализацию более рентабельных коммерческих проектов на рынке;

- появление более привлекательных в коммерческом отношении рынков или его сегментов;

- внедрение в коммерческую деятельность предприятий перспективных логистических технологий;

- введение ограничений международной торговли определенными видами продукции и услуг и др.

Оптимизация ЛСРПУ может носить как реактивный, так и проактивный характер. Обычно наиболее чувствительными к изменениям на рынке звеньями ЛСРПУ являются звенья, непосредственно контактирующие с потребителями. В связи с этим предприятию или организации следует иметь эффективную систему мониторинга рынка конечных покупателей продукции и услуг. Данный аспект является наиболее актуальным для ЛСРПУ, в которые входят посредники, обладающие правом собственности на продукцию и услуги (дилер или комиссионер, рисунок 2).

Основой проектирования ЛСРПУ являются следующие этапы маркетинговых исследований:

v оценка состояния рынка;

v выявление позиций предприятия на рынке;

v определение потенциала предприятия в кратко- и долгосрочной перспективе;

Процесс проектирования ЛСРПУ предприятия-лидера несколько отличается от аналогичного процесса для предприятия-последователя, поскольку лидерство на рынке имеет:

а) позитивные стороны, позволяющие:

- создать положительный имидж предприятия на рынке;

- осуществлять более ранние контакты с поставщиками, посредниками, финансовыми структурами и другими участниками рынка;

- обеспечить достаточно сильную приверженность потребителей, которые приобрели продукцию и услуги впервые у данного предприятия;

- действовать в условиях отсутствия конкуренции на рынке и др.;

б) негативные стороны, связанные с тем, что:

- лидерство на рынке требует дополнительных затрат ресурсов;

- в условиях динамичного научно-технического прогресса смена продукции (услуг) и технологий может привести к низкой окупаемости первоначальных инвестиций;

- приобретенные предприятием знания и навыки могут быть легко скопированы последователями;

- иногда потребители не сохраняют приверженности продукции и услугам предприятия-лидера и др.

Перечисленные выше особенности в дальнейшем должны будут учитывать не только при проектировании, но и при формировании, функционировании и оптимизации ЛСРПУ.

При определении потенциала предприятия следует принимать во внимание два основных аспекта проектирования ЛСРПУ:

а) отраслевой аспект, отражающий особенности распределения продукции и услуг в зависимости от следующих факторов:

- потребностей конечных покупателей продукции и услуг;

- сложившейся конъюнктуры;

- динамики изменения факторов внешней среды;

- перспектив развития спроса на конечную продукцию или услуги;

- уровня доходности отрасли и фазы её развития и др.;

б) территориальный аспект, отражающий:

- удобство обслуживания потребителей;

- уровень экономического развития районов региона и наличие диспропорций данного развития;

- эффективность взаимодействия звеньев ЛСРПУ с государственными и муниципальными органами, расположенными в регионе;

- наличие ресурсов для создания и эффективного функционирования ЛСРПУ;

- возможность качественного взаимодействия элементов ЛСРПУ и др.

Анализ отраслевого и территориального аспектов способствует выявлению дополнительных факторов, учитываемых при проектировании ЛСРПУ:

ü номенклатуры продукции и услуг;

ü зоны их сбыта.

Фактически речь идет о том:

ü какую часть территории может охватывать посредник;

ü какую номенклатуру продукции и услуг он планирует реализовывать на данной территории.

В данной ситуации, учитывая интересы хозяйствующих субъектов, возрастает роль маркетинга как раздела коммерческой деятельности, связанного в первую очередь с управлением информационными потоками. Согласование интересов предприятия и посредника может осуществляться исходя из степени совпадения их номенклатуры и территорий сбыта (рисунок 7).

Совпадение номенклатуры

Совпадает Не совпадает

|

Единая политика сбыта |

Согласование номенклатуры продукции и услуг |

|

Согласование территорий сбыта |

Согласование как номенклатуры, так и территорий сбыта |

Совпадает

Совпадение

территории сбыта

Не совпадает

Рисунок 7 -

Согласование коммерческих интересов предприятия и посредника

В рамках номенклатуры, на которой специализируется посредник, необходимо также учитывать размер поставки продукции и услуг (рисунок 8).

Номенклатура

Узкая (n) Широкая (N)

|

Редкие партии малого количества (n-k) |

Частые партии малого количества (N-k) |

|

Редкие партии большого количества (n-K) |

Частые партии большого количества (N-k) |

Малое (k)

Количество единиц в партии

Большое (K)

Рисунок 8 - Варианты поставок продукции и услуг, осуществляемые

элементами ЛСРПУ

Одновременно следует обратить внимание на уровень ЛСРПУ. Так, например, если под уровнем понимать количество ресурсов, перерабатываемых системой, или иные количественные характеристики предприятия или организации, то можно выделить преимущества и недостатки ЛСРПУ в зависимости от данного фактора (рисунок 9).

Номенклатура продукции и услуг

Узкая Широкая

|

Ограниченный рынок _ + Качество обслуживания |

Неэкономичность _ + Конкуренто- способность |

|

Угроза насыщения рынка _ + Экономичность |

Отсутствие _ гибкости + Контроль рынка |

Микроуровень

Уровень элемента системы

распределения

Макроуровень

Рисунок 9 - Преимущества и недостатки различных типов ЛСРПУ

Совместный анализ отраслевого и территориального аспектов позволяет выделить четыре основных типа ЛСРПУ (рисунок 10).

Введение в процесс проектирования ЛСРПУ этапа анализа типа систем распределения обусловлено следующими причинами:

o необходимостью комплексного подхода к решению проблем потребителей и посредников;

o целесообразностью определения оптимальных размеров той или иной ЛСРПУ, что в итоге предопределяет экономичность её функционирования;

o оптимизацией системы управления ЛСРПУ;

o унификацией применяемых в процессе распределения функций, операций, ресурсов и др.

Варианты поставок продукции и услуг

(n-k) / (n-K) (N-k) / (N-K)

|

Гомогенная микросистема |

Гетерогенная микросистема |

|

Гомогенная макросистема |

Гетерогенная микросистема |

Малая

Территория сбыта

Большая

Рисунок 10 - Основные типы элементов ЛСРПУ

Гомогенной называется система, элементы которой обладают сходством:

Ø перерабатываемых ресурсов;

Ø технологических и логистических процессов;

Ø реализуемой продукции или услуг;

Ø используемого оборудования;

Ø профессий и специальностей персонала и др.

Исходя из данного определения, можно определить основные причины гетерогенности ЛСРПУ:

- малые партии продукции и услуг, реализуемые предприятиями, выступающими в роли дилеров на локальных территориях (сегментах рынка);

- реализация посредниками дополнительных партий продукции других предприятий в рамках диверсификации их деятельности;

- наличие разовых поставок уникальных продукции и услуг, проходящих через ограниченное количество каналов движения ресурсов;

- выпуск пробных партий продукции и услуг в рамках обновления номенклатуры ЛСРПУ;

- слияние и поглощение различных ЛСРПУ и др.

Следующим этапом проектирования является определение видов элементов ЛСРПУ.

Между типами ЛСРПУ (рисунок 10) и её элементами (рисунок 2) можно установить определенные взаимосвязи (таблица 1).

Таблица 1 - Взаимосвязи типов и элементов ЛСРПУ

|

Типы Элементы |

Гомогенная микросистема | Гетерогенная микросистема | Гомогенная макросистема | Гетерогенная макросистема |

| Дилер | * | * | * | * |

| Комиссионер | * | * | * | * |

| Дистрибьютор | * | * | ||

| Торговый агент | * | * |

Данные таблицы 1 позволяют выделить основные признаки элементов ЛСРПУ:

- универсальность деятельности дилера и комиссионера;

- макроуровень дистрибьютора;

- микроуровень торгового агента.

Следует отметить, что ЛСРПУ является достаточно сложной по структуре и весьма трудоемкой по переработке ресурсов системой. Её основными звеньями являются:

v потребитель продукции или услуг;

v предприятие-производитель или дилер, проектирующее ЛСРПУ;

v посредник.

По признаку типа создаваемой логистической системы можно выделить основные концепции управления предприятием:

а) менеджмент (микроэкономическая концентрационно-распределительная система);

б) маркетинг (мезоэкономическая система распределения продукции и услуг);

в) логистика (мезоэкономическая концентрационно-распределительная система).

При этом следует использовать два классификационных признака:

- горизонт планирования: стратегический, оперативный;

- тип среды: внешняя среда и внутренняя среда.

Исходя из этого, можно определить основные направления реализации упомянутых концепций управления предприятием или организацией (рисунки 11-13).

Горизонт планирования

Оперативный Стратегический

|

Институциональный (текущий) уровень менеджмента |

Институциональный (аналитический) уровень менеджмента |

|

Технический уровень менеджмента |

Управленческий уровень менеджмента |

Внешняя среда

Среда

Внутренняя

среда

Рисунок 11 - Основные направления реализации менеджмента как концепции

управления предприятием или организацией.

Горизонт планирования

Оперативный Стратегический

| Торговля | Маркетинг |

| Управление информационными потоками | Проектирование и формирование маркетинговой информационной системы |

Внешняя среда

Среда

Внутренняя

среда

Рисунок 12 - Основные направления реализации маркетинга как концепции

управления предприятием или организацией.

Горизонт планирования

Оперативный Стратегический

| Макрологистика движения ресурсов | Коммерческая логистика |

| Микрологистика движения ресурсов | Операционная логистика |

Внешняя среда

Среда

Внутренняя среда

Рисунок 13 - Основные направления реализации логистики как концепции управления

предприятием или организацией.

Анализ рисунка 2 и рисунков 11-13 позволяет выделить приоритетные концепции управления элементами системы распределения во внешней среде (таблица 2).

Таблица 2 - Приоритетные концепции управления элементами системы

распределения во внешней среде

| Элемент системы обучения | Менеджмент | Маркетинг | Логистика |

| Предприятие | Институциональный (аналитический) уровень | Макромаркетинг поставщиков и потребителей | Коммерческая |

| Дилер | Институциональный (аналитический) уровень | Макромаркетинг потребителей | Коммерческая |

| Комиссионер | Институциональный (текущий) уровень | Микромаркетинг | Макрологистика движения ресурсов |

| Дистрибьютор | Институциональный (аналитический) уровень | Макромаркетинг потребителей | Коммерческая логистика |

| Торговый агент | Институциональный (текущий) уровень | Торговля | Макрологистика движения ресурсов |

После выбора концепции управления звеньями ЛСРПУ следует подобрать и использовать соответствующий метод проектирования системы обучения, результатом реализации которого является формирование её внутренней среды, включающей пять основных переменных: цели, задачи, технологию, структуру, персонал.

В таблице 3 представлены методы проектирования и формирования ЛСРПУ.

Таблица 3 - Методы проектирования и формирования ЛСРПУ

| Логистическая цепь | Используемая группа методов | Названия методов |

|

| Предприятие -дистрибьютор | Экономико-математические методы | Методы определения размеров зон потенциального сбыта продукции и услуг (ЗПСПУ) | |

| Дистрибьютор - дилер (комиссионер) | |||

| Экономико-статистические методы | Методы определения размеров торговых зон | ||

| Дилер (комиссионер) – торговый агент | |||

| Логико-структурные методы | Методы классического маркетинга | ||

| Торговый агент - потребитель | |||

| Методы сетевого маркетинга |

Данные, представленные в таблице 3, не носят однозначного характера. Можно утверждать, что проектирование ЛСРПУ на любом участке логистической цепи потребует применения совокупности различных методов в тех или иных сочетаниях.

Охарактеризуем структуру этапа конвергенции проектирования ЛСРПУ.

Анализ данной структуры (рисунок 5) позволяет сделать следующие выводы:

- этапы 1, 3, 4 и 7 являются маркетинговыми, этапы 5, 6, 8, 9 – логистическими, этап 2 – маркетингово-логистическим. Наблюдается любопытная закономерность реализации маркетингового и логистического подходов к проектированию ЛСРПУ. Так, второй этап проектирования большей частью осуществляется без учета мнения потребителей продукции и услуг последующей корректировкой его результатов на этапе 3;

- можно установить определенную аналогию между стадиями проектирования и формирования ЛСРПУ и технической подготовки производства (таблица 4).

Таблица 4 - Соотношение стадий проектирования и формирования ЛСРПУ

с технической подготовки производства

| № стадии | Проектирование и формировании ЛСРПУ | Техническая подготовка производства |

| 1 | Маркетинговая стадия работ | Научно-исследовательские работы |

| 2 | Проектирование ЛСРПУ | Опытно-конструкторские работы |

| 3 | Формирование ЛСРПУ | Технологическая подготовка производства |

- приведенные в таблице 4 данные создают ряд предпосылок для обобщения ряда методов, используемых при организации производства и их адаптации к коммерческой деятельности предприятий и организаций. К таким методам можно отнести методы:

Ø сетевого планирования и управления разработками;

Ø параллельного и последовательно-параллельного выполнения работ;

Ø линейного программирования;

Ø синхронизации работ во времени;

Ø расчета заделов (товарных запасов);

Ø нормирования процессов и операций и др.

- с логистической точки зрения целесообразно проектировать ЛСРПУ как составную часть концентрационно-распределительной системы;

- проектирование ЛСРПУ должно осуществляться при условии решения задачи «покупать или производить», известной в литературе под названием «Make or Buy Problem (MOB)».

При проектировании и формировании ЛСРПУ необходимо обеспечивать:

v полноту, своевременность и комплектность выполнения заказов торговых посредников и потребителей;

v минимум совокупных затрат на доведение продукции до конечных потребителей;

v экономическую выгоду от выполнения логистических функций и операций для каждого звена ЛСРПУ при сохранении конкурентоспособности продукции на рынке;

v четкую координацию деятельности уровней каналов распределения продукции, а при необходимости – контроль их эффективности;

v определенный уровень послепродажного обслуживания клиентов и др.

Распределение продукции будет эффективным только тогда, когда предприятие будет точно знать своих непосредственных и потенциально возможных клиентов, а также их основные требования к продукции и условиям её поставки. Это возможно посредством маркетингового исследования рынка и, в частности, её сегментированием. Этапом, предшествующим сегментированию рынка, является определение размеров зон потенциального сбыта продукции и услуг (ЗПСПУ).

1.2 Характеристика зоны потенциального сбыта продукции и факторы, используемые для определения её размеров

Под зоной потенциального сбыта продукции понимается определенная часть географической территории, находящейся в сфере маркетинговых интересов предприятия-поставщика и охватывающей места расположения потенциальных потребителей реализуемой им продукции, которые могут иметь экономическую или иную выгоду от её приобретения у данного предприятия по сравнению с альтернативными вариантами её покупки у конкурирующих предприятий.

Определение ЗПСПУ целесообразно в тех случаях, когда:

· отсутствует информация о количестве и местах расположения потенциальных потребителей продукции;

· необходимо снизить уровень коммерческого риск, связанного с преодолением входного барьера в отрасль;

· следует установить равновесную цену на продукцию с учетом производственных и коммерческих возможностей предприятия-поставщика и уровнем платежеспособного спроса потребителей на его продукцию;

· требуется вести адресную рекламную деятельность;

· целесообразно эксклюзивное распределение продукции на определенных географических территориях.

Факторы, используемые для определения размеров зон потенциального сбыта:

- цена потребления продукции;

- потребительские свойства продукции;

- цена эксплуатации продукции;

- время обслуживания потребителей;

- факторы, характеризующиеся состоянием международной торговли;

- условия предоставления займа (отсрочки по платежам) покупателю;

- условия, характеризующие системную закупку продукции;

- качество изготовления продукции;

- качество послепродажного обслуживания машин и оборудования.

Часть этих факторов может быть использована при сегментировании рынка продукции товарного или промышленного предприятия.

1.3 Сегментация рынка товаров. Критерии и правила сегментирования

Сегментирование рынка – разбивка рынка на четкие группы покупателей, для каждой из которых могут потребоваться различные товары и/или комплексы маркетинга.

Главные доводы в пользу сегментации: [12]

1. Обеспечивается лучшее понимание не только нужд потребителей, но и того, что они из себя представляют (различные характеристики, характер поведения на рынке и т.п.). В результате этого продукты лучше соответствуют требованиям рынка.

2. Обеспечивается лучшее понимание природы конкурентной борьбы на конкретных рынках. Исходя из знания данных обстоятельств, легче выбирать рыночные сегменты для их освоения и определять, какими характеристиками должны обладать продукты для завоевания преимуществ в конкурентной борьбе.

3. Представляется возможность концентрировать ограниченные ресурсы и организационные возможности на наиболее выгодных направлениях их использования.

4. Энергия сотрудников маркетинговых и сбытовых служб направляется на наиболее перспективных потребителей.

5. При разработке планов маркетинговой деятельности учитываются особенности отдельных рыночных сегментов, в результате чего достигается высокая степень ориентации инструментов маркетинговой деятельности, в частности рекламы, на требования конкретных рыночных сегментов.

Существует довольно разветвленная система критериев и принципов, позволяющих проводить хорошо обоснованную сегментацию рынка исходя из стратегических замыслов и тактики действия фирмы-производителя на рынке.

- При сегментации рынков производственного назначения основное

значение придается принадлежности потенциального предприятия-покупателя к определенному сектору экономики – машиностроению, химической промышленности, строительству и т.д. Внутри этих групп выделяются более мелкие профессиональные секторы. Сегментацию внутри отрасли рекомендуется вести на основании размеров предприятий. Так, первое, что должны решить для себя производители резины для автомобильных шин, - какую отрасль промышленности они будут обслуживать, имея в виду, что все производители транспортных средств предъявляют различные требования к качеству резины. Например, для роскошных автомобилей требуется резина более высоких марок, чем для обычных автомобилей, а производителям авиационной техники требуются шины с более высокой степенью надежности, чем производителям тракторов.

- Спрос на продукцию производственно-технического назначения

зависит от географического месторасположения организации-потребителя. Предприятия определенных отраслей народного хозяйства часто располагаются в определенных районах, в зависимости от наличия тех ли иных ресурсов, транспортных коммуникаций и т.п. Эти предприятия характеризуются схожими потребностями.

- Различные типы организаций часто требуют продукты с

определенными характеристиками и ценами, особых систем распределения и стратегий сбыта, т.е. предъявляют определенные критерии к совершению покупки. Например, производитель красок может сегментировать рынок на оптовые и розничные торговые организации, строительные организации, на производителей автомобилей и др. Например, различные лаборатории предъявляют далеко не одинаковые требования к оборудованию. Государственные научные учреждения заинтересованы в максимально низких ценах и обслуживании оборудования предприятием-изготовителем, университетские лаборатории требуют оборудование, несложное в обслуживании, промышленным лабораториям необходимо оборудование повышенной надежности и точности.

- Размер организации может влиять на процедуру закупок и их объем.

Для освоения сегмента определенных размеров маркетолог должен адаптировать элементы комплекса маркетинга к конкретным условиям. Например, потребителям, которые осуществляют закупки в больших размерах, часто предоставляются торговые скидки. Для продажи товаров большим организациям чаще используется персональная продажа. Продавец может разработать различные программы, нацеленные как на крупные фирмы, так и на мелких потребителей. Так, производитель может разделить покупателей на три группы: покупатели общенационального значения (крупные заказчики), покупатели регионального значения (средние заказчики) и покупатели, обслуживаемые через дилеров (мелкие заказчики).

- Различные продукты, например, сырьевые (сталь, нефть, лес и т.п.),

используются в самых разнообразных направлениях. Это накладывает отпечаток на типы и количество закупаемых продуктов, на использование инструментов маркетинга. Например, производители компьютеров могут сегментировать рынок компьютеров по направлениям их использования, поскольку требования различных организаций к техническим и программным средствам определяются целями, в которых используются компьютеры.

- В России очень распространено сегментирование потребителей в

зависимости от их платежеспособности. Кроме того, при делении рынков промышленного назначения важными являются демографические переменные, операционные переменные и особенности личности покупателя, представленные ниже.

Демографические переменные:

1. Отрасль. Какие именно отрасли промышленности следует обслуживать?

2. Размеры потребителей. Фирмы какого размера следует обслуживать?

3. Местонахождение. Какие географические регионы следует обслуживать?

Операционные переменные:

1. Технология. На каких технологиях потребителей следует сосредоточить внимание?

2. Статус пользователя. Каких потребителей выбирает фирма: с высокой, умеренной или низкой активностью потребления?

3. Объемы требуемых товаров (услуг). Каких потребителей будет обслуживать фирма: тех, кому требуются товары и услуги в большом объеме, или тех, кто нуждается в небольших партиях?

Практика закупок:

1. Организация снабжения. Как будут осуществляться закупки – централизованно или децентрализованно?

2. Профиль компании. Фирма будет работать с промышленными компаниями, финансовыми или занятыми в других областях?

3. Структура существующих соотношений. Следует ли обслуживать компании, с которыми уже установлены прочные связи, или попытаться заполучить более перспективных клиентов?

4. Политика в области закупок. Какие следует обслуживать фирмы: предпочитающие получать услуги на основе лизинга, с заключением контракта на обслуживание или комплектные поставки?

5. Критерий закупок. Какие следует обслуживать фирмы: те, которые уделяют первостепенное внимание качеству, уровню обслуживания или цене?

Ситуационные факторы:

1. Срочность. Какие компании следует обслуживать: те, которым может потребоваться срочная и непредвиденная поставка товаров, или те, которые отдают приоритете уровню обслуживания?

2. Область применения. Следует ли сосредоточить внимание на использовании товаров по определенному назначению или на различных вариантах использования?

3. Размер заказа. Следует ли сконцентрировать внимание на больших заказах или мелких партиях?

Особенности личности покупателя:

1. Сходство покупателя и продавца. Следует ли обслуживать фирмы, сотрудники которых по многим признакам схожи с сотрудниками фирмы?

2. Отношение к риску. Каких потребителей следует обслуживать: любящих рисковать или избегающих малейших опасностей?

3. Лояльность. Следует ли обслуживать фирмы, которые проявляют высокую степень преданности своим поставщикам?

Кроме того, в соответствии с опытом совершения покупок можно выявить три сегмента потребителей товаров производственного назначения (рисунок 14).

Рисунок 14 - Классификация

потребителей в соответствии с опытом совершения покупок

Рисунок 14 - Классификация

потребителей в соответствии с опытом совершения покупок

По значимости можно обнаружить четыре сегмента покупателей рынка товаров производственного назначения (рисунок 15).

Рисунок 15 – Классификация

покупателей по их отношению к продукту

Рисунок 15 – Классификация

покупателей по их отношению к продукту

Рыночные сегменты должны обладать следующими свойствами:

· измеряемостью (компания должна иметь возможность оценить размеры, покупательную способность и другие характеристики сегмента);

· размером (сегменты должны быть достаточно большими для обеспечения прибыли и покрытия расходов);

· доступностью (продавцы должны иметь возможность выхода на сегменты в целях их обслуживания);

· отличительными чертами (сегмент должен составлять отличную от других группу потребителей, характеризующуюся однотипной реакцией на различные элементы программы маркетинга);

· активностью (программа маркетинга, разработанная для привлечения внимания потребителей и их обслуживания, должна восприниматься ими активно).

Осуществление сегментирования, выбор целевых рынков и его целевых сегментов обусловлены стратегическими, а не текущими целями и задачами производителя. От того, насколько проводимое сегментирование соответствует стратегическим устремлениям фирмы, зависит формирование устойчивых долгосрочных предпосылок для ее успешной долговременной деятельности на рынке.

Однако для этого необходимо, чтобы сам процесс сегментирования при условии получения от него ожидаемых результатов проводился с учетом определенных правил, к которым, в частности, относятся:

· разработка развернутой стратегии самой сегментации, конечная задача

которой – выбор целевого базового рынка и целевых сегментов этого рынка для последующей практической работы на них на основе плана маркетинга;

· четкая постановка целей и задач сегментации, обусловленных

общестратегическими установками фирмы и стратегией сегментации;

· обязательное соблюдение критериев и правил сегментации как условие

ее методически обоснованного планирования и проведения;

· поэтапное осуществление процесса сегментации исходя из

необходимости соблюдения принципов «от простого к более сложному», «от частного к общему».

1.3.1 Технология процесса сегментирования рынка

Выбор сегментов, на которые в будущем будет ориентироваться фирма, происходит в два этапа.

1. Оценка сегментов

После разделения рынка на группы потребителей и выявления возможностей каждой из них компания должна оценить их привлекательность этих групп и выбрать один или несколько сегментов для освоения.

При оценке сегментов рынка, прежде всего, необходимо определить степень привлекательности потенциального сегмента рынка: его размер, темпы роста, прибыльность, возможность экономии от расширения производства, степень риска, потенциал, стабильность и перспективность.

Кроме того, компании следует учитывать следующие замечания:

· четко осознавать возможность изменения представителями сегмента своих предпочтений: компании выгоднее направить основные усилия на обслуживание покупателей, чьи потребности не были удовлетворены, или обратиться к тем, кто не проявляет абсолютного предпочтения конкурирующим торговым маркам, нежели пытаться завоевать симпатии потребителей, проявляющих стойкую приверженность к чужому товару;

· необходимо получить информацию о финансовом положении потребителей (компании следует направлять свои усилия на работу с потребителями, которые тратят достаточно много денег на приобретение определенных товаров, остаются преданными им и оказывают влияние на других покупателей).

После оценки привлекательности сегмента фирме необходимо решить вопрос о целесообразности освоения сегмента с точки зрения имеющихся материальных и финансовых ресурсов компании. Нередко приходится отказываться от некоторых привлекательных сегментов, поскольку это не согласуется с долгосрочными целями фирмы. Перед принятием решения о выходе на новый сегмент компания должна оценить свой научный и технический потенциал, квалификацию сотрудников и ресурсы, которыми она располагает. Если компания недостаточно компетентна в данной области, предложение о выходе на новый сегмент отклоняется. Но даже в том случае, когда с основными деловыми навыками и ресурсами все в порядке, выход на новый сегмент не имеет перспектив, если компания не в состоянии предложить рынку некую уникальную ценность.

2. Выбор сегментов рынка.

Оценив различные варианты, необходимо определить количество сегментов, которые будет осваивать компания. Другими словами, фирма должна остановиться на одном из пяти описанных ниже стратегий:

1) концентрация на одном сегменте.

Проведение концентрированного маркетинга позволяет компании хорошо разобраться в своих потребителях и обеспечить себе прочную позицию на рынке. Благодаря специализации фирма добивается сокращения издержек, что способствует расширению производства и позволяет увеличить расходы на рекламу и мероприятия по продвижению товаров.

Однако концентрированный маркетинг предполагает повышенный уровень риска. Выбранный сегмент рынка может не оправдать надежд осваивающей его компании, кроме того, возможно, что интерес к нему проявят и конкуренты. Поэтому многие фирмы предпочитают тактику одновременного выхода на несколько сегментов рынка;

2) избирательная специализация.

При избирательной специализации компания выбирает несколько сегментов, привлекательных с точки зрения поставленных целей и имеющихся ресурсов. Эти сегменты могут быть как сходными, так и абсолютно различными, но каждый из них обещает компании высокие доходы. Стратегия одновременного охвата нескольких сегментов дает фирме возможность распределить риски между несколькими направлениями. Даже если какой-то один сегмент утратит активность, компания имеет возможность эффективно работать в других секторах рынка;

3) товарная специализация.

При товарной специализации компания концентрирует усилия на выпуске одного товара, который предлагает нескольким сегментам рынка. Примером может служить фирма-производитель микроскопов, которые она поставляет университетским, государственным и отраслевым лабораториям. Компания производит только микроскопы различных модификаций для всех трех групп потребителей. Благодаря стратегии товарной специализации компания пользуется доверием потребителей и имеет репутацию надежного партнера. Однако при таком подходе всегда существует риск, что ее микроскопы будут вытеснены с рынка новым, более совершенным продуктом, произведенным конкурентом на основе передовых технологий;

4) специализация на конкретном рынке.

При рыночной специализации компании сосредоточиваются на удовлетворении различных потребностей выбранной группы потребителей. В качестве примера можно привести маркетинговую политику фирмы, которая производит и продает университетским лабораториям большой ассортимент товаров: микроскопы, осциллографы, колбы. Она занимает сильные позиции на выбранном рынке и становится каналом, который поставляет все товары, могущие понадобиться данной группе потребителей. Однако при таком подходе существует риск, что бюджет потребителей данной группы будет урезан и они откажутся от услуг поставщика;

5) полный охват рынка.

При полном охвате рынка компания стремится предоставить всем группам потребителей любые продукты, которые могут им потребоваться. Однако реализовать стратегию полного охвата рынка способны только крупные компании с помощью недифференцированного или дифференцированного маркетинга.

Компания, придерживающаяся недифференцированного маркетинга, пренебрегает различиями в сегментах и выходит на весь рынок с единственным предложением. Она сосредоточивает усилия на общих потребностях покупателей, а не на различиях между ними. Компания разрабатывает товар и программу маркетинга, нацеленные на охват как можно большего числа потребителей, используя массовый сбыт и массовую рекламу. Ее цель – высокий имидж продукта в сознании потребителей.

Когда недифференцированный маркетинг используют сразу несколько конкурентов, в больших сегментах рынка возникает интенсивная конкуренция, сопровождающаяся нарастанием неудовлетворенности потребителей в меньших сегментах.

Дифференцированный маркетинг предусматривает освоение компанией нескольких сегментов рынка, для каждого из которых разрабатывается отдельная программа.

Дифференцированный маркетинг в сравнении с недифференцированным позволяет достичь больших объемов продаж, однако возможно, возрастают следующие издержки ведения бизнеса.

· Издержки на модификацию товаров. Разработка модифицированного товара в целях более точного удовлетворения различных потребностей сегментов рынка влечет дополнительные расходы на проведение научно-исследовательских работ, техническое исполнение и (или) закупку специального оборудования.

· Производственные издержки. Выпуск десяти различных видов товара обходится существенно дороже, чем производство ста единиц одного продукта.

· Административные издержки. Компания должна разрабатывать различные маркетинговые планы в расчете на каждый сегмент рынка, что предполагает проведение дополнительных маркетинговых исследований, анализ объема продаж, рекламные расходы, планирование и управление каналами сбыта.

· Издержки, связанные с хранением товарно-материальных запасов. Управление большой номенклатурой товарно-материальных запасов обходится дороже, чем узким набором товаров.

· Издержки, связанные с рекламной деятельностью и мероприятиями по продвижению товара. Атака различных сегментов рынка потребует от фирмы разработки различных рекламных компаний и мероприятий по продвижению товаров. В результате увеличиваются издержки по планированию рекламных мероприятий и использованию различных средств массовой информации.

Поскольку дифференцированный маркетинг приводит к увеличению как объема продаж, так и издержек, компания может рассчитывать только на предварительные выводы о его эффективности. Производителям необходимо проявлять осторожность и избегать разделения рынка на слишком маленькие сегменты.

Кроме того, сегментация рынка предусматривает выявление товарных ниш, т.е. более узких, чем сегмент, рыночных образований, обычно небольших на первоначальном этапе развития. Ниша – более узкая, по сравнению с сегментом, группа покупателей, потребности которых удовлетворяются конкурентами компании в недостаточной степени. Для того чтобы выделить нишу, достаточно разделить сегмент на более мелкие составляющие и определить группу покупателей, которых объединяет желание получить особое сочетание благ.

Поскольку рыночные сегменты достаточно обширны, их легко идентифицируют и конкурирующие компании. В свою очередь, ниши значительно меньше рыночных сегментов, а значит интенсивность конкуренции на них ниже. Компании, обслуживающие ниши, обычно прекрасно понимают запросы покупателей и стремятся полнее удовлетворить их, зная, что за это «понимание» потребители охотно заплатят немалые деньги.

Привлекательную нишу можно описать следующим образом:

· покупатели имеют определенный набор потребностей;

· они готовы заплатить высокую цену той компании, которая лучше других способна удовлетворить их потребности;

· компания, обслуживающая нишу, должна иметь высокую квалификацию;

· вследствие узкой специализации фирма получает определенную экономию средств;

· вероятность того, что компании-конкуренты обратят внимание именно на эту нишу, невелика;

· ниша, имеющая достаточный размер и перспективы роста, приносит неплохую прибыль.

При создании (формировании) новой товарной ниши следует выполнить следующую последовательность действий (рисунок 16):

Рисунок 16 - Последовательность действий при создании новой товарной ниши

При проведении сегментации следует по возможности избегать, с одной стороны, «гиперсегментации», ведущей к разработке продуктов по индивидуальным заказам, предложению их многочисленных вариантов, выполнению многих дополнительных второстепенных функций обслуживания за дополнительную плату, а с другой стороны, «контрсегментации», ориентированной на представление потребителям базисных товаров без дополнительных вариантов, продаваемых по низким ценам, и слабо адаптированных к специфическим требованиям.

В заключение необходимо привести критерии эффективности проведенной сегментации:

· адекватный потребностям товаропроизводителя размер рынка;

· значительная потребность сегмента именно в товарах и услугах данного товаропроизводителя;

· низкие дополнительные расходы на обслуживание сегмента;

· устойчивые различия между сегментами;

· слабая связь между сегментами;

· низкая конкурентоспособность товаров и услуг, предлагаемых в секторе конкурентами.

Следует иметь в виду, что размеры ЗПСПУ и географических сегментов рынка между собой не совпадают, так как:

- в пределах и за пределами ЗПСПУ могут находиться потребители, которые в силу тех или иных причин могут соответственно не взаимодействовать и взаимодействовать с данным предприятием, что учитывается посредством сегментирования рынка;

- ЗПСПУ фактически не учитывают специфических потребностей клиентов в силу их уникальности;

- ЗПСПУ представляют собой основу для определения географических сегментов рынка и не отражают психографических, поведенческих и демографических принципов сегментирования рынка.

Сегментирование рынка способствует определению потребностей в конкретных видах продукции и возможных её модификациях, времени её изготовления и доставки, особых условиях доведения продукции до потребителей и др.

При проектировании ЛСРПУ следует стремиться к обеспечению минимальных затрат на выполнение логистических функций и операций. Размер данных затрат зависит в первую очередь от двух факторов:

а) количества доводимой до потребителя продукции;

б) расстояния её транспортировки.

Очевидным является тот факт, что:

o с увеличением количества доводимой до покупателя продукции

затраты ЛСРПУ

на выполнение логистических функций и операций в расчете на единицу продукции сокращаются;

o увеличение количества доводимой до покупателя продукции приводит

к расширению размеров ЗПСПУ;

o увеличение размеров ЗПСПУ приводит к увеличению затрат на

транспортировку единицы продукции.

Исходя из этого можно сделать вывод о том, что существуют оптимальные значения количества единиц продукции, реализуемых торговым посредником и радиус-вектора ЗПСПУ его продукции, которые позволяют определить оптимальное количество торговых посредников, входящих в его состав.

Для определения оптимального количества торговых посредников могут быть использованы следующие факторы:

Ø время обслуживания потребителей продукции данным торговым или промышленным предприятием (или торговым посредником);

Ø затраты на выполнение ряда операций технологического процесса, связанных с первичной переработкой ресурсов.

С учетом различного расположения торговых посредников в пределах ЗПСПУ предприятия может возникнуть проблема выявления оптимального ассортимента реализуемой им продукции для каждого торгового посредника. Решение данной проблемы позволяет обеспечить распределение разнородной продукции через торговых посредников при принадлежащих им разновеликих ЗПСПУ, что вызвано аспектами проводимой торговым или промышленным предприятием ценовой политики, местами расположения конкурирующих организаций по каждому виду продукции, условиями доведения продукции до конечных покупателей, количеством потребляемой каждым покупателем продукции и др.

Выбор торговых посредников – один из наиболее важных этапов организации распределения продукции. Их привлекают к сотрудничеству с данным торговым или промышленным предприятием мероприятиями эффективной маркетинговой стратегии, предлагая для реализации продукцию, обладающую высокой конкурентоспособностью на рынке. При малой емкости рынка и избытке конкурентных товаров возрастают трудности в подборе торговых посредников, усиливается борьба за них между предприятиями-конкурентами. Работа по подбору торговых посредников и совершенствованию ЛСРПУ должна проводиться постоянно.

Перед торговым посредником стоит проблема противоречия между его стремлением к максимальному удовлетворению спроса на продукцию и содержанием для этого достаточно высокого уровня запасов в широком ассортименте данного вида продукции, с одной стороны, и жесткой экономической необходимостью обеспечения высокой скорости оборота имеющихся в его распоряжении средств – с другой. Ключом решения проблемы является удлинение логистической цепи и её четкое функционирование при посредстве хорошо отлаженных транспортных и информационно-коммуникационных систем. Логистическое мышление, таким образом, не только не исключает, а в ряде случаев прямо предполагает усложнение каналов распределения и увеличение числа участвующих в нем торгово-посреднических звеньев, если это диктуется экономической логикой.

Очевидно, что оптовые продажи продукции для торговых и промышленных предприятий являются привлекательными, поскольку обеспечивают быстрый приток денежных средств, который, в свою очередь, позволяет уменьшить инфляционные издержки, своевременно выплатить проценты по кредитам, заработную плату, пополнить оборотные средства, однако чрезмерное увлечение оптовыми продажами при игнорировании розничных продаж может привести к серьезным финансовым проблемам. Нередки ситуации, когда оптовики, имеющие свои ЛСРПУ, продают перекупленную ими продукцию по ценам значительно меньшим, чем розничная цена торгового или промышленного предприятия и таким образом заставляют данное предприятие снижать розничные цены с целью последующего снижения оптовых цен на продукцию. Для того чтобы избежать ценового и иных форм давления со стороны торговых посредников, торговому или промышленному предприятию следует осуществлять контроль деятельности системы распределения продукции.

1.4 Прогнозирование спроса и сбыта

При прогнозировании спроса и предложения чаще других применяются нижеследующие методы и приёмы прогнозирования, успешность применения каждого из которых, зависит от его соответствия конкретной ситуации, цели прогнозирования, горизонта прогнозирования, исходных данных и квалификации прогнозиста: [7]

v аналоговые модели, когда в качестве прогноза рассматриваются благоприятные показатели рыночной ситуации в каком-либо регионе или стране;

v имитационные модели, когда вместо реальных данных используются построения, созданные по специальной программе с помощью ЭВМ;

v нормативные (рационализированные, прогнозные), например, проистекающие из рационального бюджета или рациональных рекомендуемых норм потребления (этот метод больше подходит для рынка средств производства, где большую роль играют производственно-технические нормативы, чем для потребительского рынка, где потребности проявляются в форме статистических закономерностей);

v прогнозирование по экспертным оценкам (метод Дельфи);

v методы экстраполяции: технические, механические способы сглаживания динамических рядов, трендовые модели;

v методы статистического моделирования (парные и многофакторные уравнения регрессии);

v прогнозирование по коэффициентам эластичности.

При прогнозировании сбыта, основанного на прогнозах спроса, применяются методы статистического и экспертного прогнозирования. Среди последних можно выделить и такие широко применяемые как: метод получения мнений жюри, метод совокупных мнений работников сбыта, метод ожидаемых запросов потребителей, дедуктивные методы.

Метод получения мнений жюри – наиболее старый и наиболее простой метод прогнозирования сбыта, поскольку в этом случае просто объединяются и усредняются взгляды, нередко основанные всего лишь на интуиции высших администраторов. В большинстве случаев окончательная оценка представляет собой мнение президента фирмы, основанное на рассмотрении мнений прочих руководящих работников.

Метод совокупных мнений работников сбыта. Состоит в том, что на основании мнений агентов по сбыту и руководителей подразделений сбыта составляется совокупная оценка вероятного объёма сбыта.

В основе метода лежит убеждение, что лучше всего знают рынок те, кто непосредственно имеет дело со сбытом, к тому же им предстоит и реализовывать свои прогнозы (хотя бы на первых порах). Этот метод позволяет детализировать прогнозы на разделы в зависимости от вида продукции, клиентов или территории.

Существенным недостатком метода является неумение агентов по сбыту, а нередко и их руководителей составлять надежные прогнозы на какой-либо срок, кроме ближайшего будущего, так как они склонны учитывать в первую очередь условия, существующие в настоящее время.

Метод ожидаемых запросов потребителей (модель ожидания потребителей) является прогнозом, основанным на результатах опроса клиентов предприятия. Их просят оценить собственные потребности в будущем, а также новые требования. Собрав все полученные таким путем данные и сделав поправки на пере- и недооценку, исходя из собственного опыта, руководитель зачастую оказывается в состоянии точно предсказать совокупный спрос.

Данный метод, безусловно, трудно применять, когда число потребителей значительно, их трудно выявить или они не проявляют желания к сотрудничеству. Кроме того, оценка потребностей ещё не означает возникновения обязательств.

Дедуктивные методы. Каждый составитель прогнозов должен не забывать о том, что всегда необходимо руководствоваться здравыми суждениями и уметь делать логические выводы из фактов и взаимосвязей. В общем случае дело сводится к тому, чтобы выяснить, какова сейчас ситуация, какое положение со сбытом и почему, а затем дедуктивно проанализировать, исходя как из объективных обстоятельств, так и из субъективных суждений, факторы, оказывающие решающее влияние на сбыт. Полученные подобным образом данные могут быть введены в математическую модель, но могут и остаться неиспользованными, если они представляют собой неточно скоррелированный конгломерат фактов и оценок. Тем не менее они часто служат полезным средством проверки результатов, полученных с помощью точных методов.

Сочетание методов. На практике существует тенденция сочетать различные методы прогнозирования сбыта. Поскольку итоговый прогноз играет очень важную роль для всех аспектов внутрифирменного планирования, то желательно создать прогнозную систему, в которой может использоваться любой вводимый фактор.

В качестве примера сочетания различных методов при прогнозировании сбыта можно привести матрицу «Товар-Рынок» (рисунок 7).

Составление прогноза сбыта начинается с анализа продаж существующих товаров или услуг и существующих потребителей в динамике за ряд лет (прогноз сбыта А). При этом необходимо ответить на следующие вопросы:

ü Каким был объём реализации продукции (товаров/услуг) на вашем предприятии за последние 3-5 лет и в прошлом году?

ü Будут ли потребители и дальше продолжать приобретать вашу продукцию (товары/услуги)?

ü Сможете ли вы в дальнейшем рассчитывать не такой объём продаж, как и в прошлом периоде?

Прогноз А важен, так как скорее всего является базовым и будет более точным, ибо основывается на проверенной информации прошлых лет. Если бизнес рассчитан на высокий уровень регулярных продаж, то объёмы реализации можно прогнозировать, опираясь на привычку постоянных клиентов приобретать данную продукцию (товары/услуги). В случае, когда производится больше разовых продаж, необходимо проанализировать общий объём продаж и продумать, как лучше приспособиться к условиям рынка в целом.

После разработки обоснованного базового прогноза целесообразно заняться поиском возможностей расширения круга существующих потребителей – для этого придется выходить на новые рынки (прогноз сбыта Б). Это потребует увеличение числа торговых агентов (очень важно, чтобы их квалификация была не ниже уже работающих на предприятии, поскольку им, придется работать с новыми покупателями) и затрат на рекламу. При этом прошлый опыт поможет составить более точные прогнозы, особенно если изменения в условиях продажи и в покупателях при выходе на новые рынки будут не очень значительны. При составлении прогноза Б следует не забывать о конкурентах, уже вышедших на новые рынки, и о достигнутых ими объёмах реализации.

Составление прогноза сбыта В (оценка ожидаемого объёма продаж для новых товаров или услуг на существующих рынках) гораздо сложнее предыдущего, а сам прогноз менее точен. Здесь придется существенно расширить применение экспертных методов прогнозирования – в первую очередь, необходимо опереться на мнение своих агентов (метод совокупных мнений работников сбыта), провести опросы непосредственных потребителей (метод ожидаемых запросов потребителей), а также привлечь экспертов в этой области «со стороны».

Разработка прогноза сбыта Г (оценка ожидаемых объёмов продаж новых товаров или услуг на новых рынках) наиболее сложна, а такой способ развития предприятия наиболее рискованный. Методы прогнозирования объёмов продаж будут аналогичны методам, применяемым при разработке предыдущего прогноза.

Необходимо иметь в виду, что точность прогнозов не может быть абсолютной, но их необходимо выполнять, так как от этого будет зависеть точность прогнозов прибыли (убытков) предприятия.

Прогнозы полезны для планирования и осуществления деловых операций только в том случае, если компоненты прогноза тщательно продуманы, а ограничения, содержащиеся в прогнозе, заранее известны. Для этого необходимо:

o Определить, для чего нужен прогноз, какие решения будут на нем

основаны. Этим определяется необходимая точность прогноза. Некоторые решения принимать опасно, даже если возможная погрешность прогноза – менее 10%. Другие решения можно принимать безбоязненно даже при значительно более высокой допустимой ошибке.

o Определить изменения, которые должны произойти, чтобы прогноз

оказался достоверным. Затем оценить вероятность соответствующих событий.

o Определить компоненты прогноза и источники данных.

o Определить, насколько ценен опыт прошлого в составлении прогноза.

Не настолько ли быстры изменения, что основанный на опыте прогноз будет бесполезным? Дают ли данные по подобным продуктам основания для составления прогноза о судьбе вашего продукта? Насколько просто и недорого можно получить надежную информацию об опыте прошлого?

o При прогнозировании сбыта выделить отдельные части рынка

(развивающиеся потребители, стабильные потребители, крупные и мелкие потребители, вероятность появления новых потребителей и т. д.)

Разработанные прогнозы продаж используются затем при составлении планов сбыта. Ниже представлен один из возможных вариантов содержания плана сбыта и этапов его разработки:

1. Изучение и прогнозирование спроса (сбор и анализ данных, используемых при планировании сбыта продукции; составление прогноза потребительского спроса; методы исследования данных и прогнозирование спроса).

2. Разработка сбытовой программы:

2.1. Определение видов продукции для сбыта.

2.2. Определение каналов сбыта.

2.3. Определение форм организации сбыта.

3. Планирование рекламы и рекламного бюджета.

4. Планирование цены продажи.

5. Окончательное формирование плана сбыта:

5.1. Планирование объёма сбыта продукции в натуральном выражении.

5.2. Планирование ассортиментных поставок продукции в разрезе потребителей, регионов и др.

5.3. Временное распределение плана сбыта продукции (планирование сбыта по кварталам, месяцам и неделям года).

5.4. Планирование объёма сбыта продукции в стоимостном выражении.

5.5. Планирование величины сбытовых запасов.

5.6. Планирование заключения сделок и разработки инструкций о скидках, сроках и условиях платежа.

6. Планирование сбытовых расходов.

Далее необходимо проработать вопросы организации разработки плана сбыта и его реализации, а также контроля за ходом выполнения плана и его своевременной корректировкой.

Таким образом, прежде чем ориентировать действия работников маркетинговых служб (или/и сбыта) на достижение целей предприятия и, в первую очередь, маркетинговых целей, необходимо обеспечить реализацию функции прогнозирования.

1.5 Стимулирование сбыта

Под стимулированием сбыта понимается система стимулирующих мер и средств, ориентированных на увеличение объёмов реализации, ускорение оборота. Эти меры носят, как правило, временный характер и ориентированы на следующие факторы:

- Стимулирование потребителей (распространение бесплатных образцов товара, купоны с правом скидки, продажа упаковки из нескольких единиц товара по сниженной цене, конкурсы, лотереи, демонстрация товара в действии в местах его продажи);

- Стимулирование оптовых покупателей и розничных торговцев (накопительные скидки, компенсация части расходов на рекламу и продвижение товара, подарки, сувениры, конкурсы);

- Стимулирование собственного персонала фирмы (конкурсы, премии).

Практика показывает, что наиболее эффективно применение мер по стимулированию сбыта наряду с активизацией рекламных усилий фирмы.

Конкретные задачи, которые необходимо решить путем стимулирования сбыта, существенно различаются в зависимости от вида товара, этапа его жизненного цикла, целевого рынка и т. д. Такими задачами могут быть:

а) в отношении потребителей – привлечение клиентов-конкурентов, поощрение более частых покупок товара, поощрение покупки большего количества единиц товара (покупка целой упаковки товара);

б) в отношении торговли – формирование приверженности к определенной марке товара, распространение товара на новые торговые точки;

в) применительно к персоналу своей фирмы – поощрение усилий по продвижению нового товара.

При разработке всего комплекса мер по стимулированию сбыта необходимо решить: как долго он продлится, какие меры стимулирования использовать, какие затраты для этого потребуются, кто конкретно будет в нем участвовать.

При оценке результатов проведенного стимулирования сбыта наиболее часто сравниваются объемы реализации товара до, в процессе и после завершения всего комплекса стимулирующих мер.

В целом проведение стимулирования сбыта требует ясного определения его цели, отбора соответствующих мер и средств, разработки плана и правильной оценки результатов.

Глава II. Общая характеристика ЗАО «НПФ ЦКБА». Трубопроводная арматура

2.1 История ЗАО «НПФ ЦКБА»

21 декабря 1932 года приказом №53 Российского арматурного треста была образована Проектно-конструкторская контора (ПКК).

7 мая 1945 года на базе ПКК постановлением Совета Народных комиссаров СССР №976 создано Центральное Конструкторское Бюро Арматуростроения (ЦКБА).

В 1946 году – разработана и передана в серийное производство документация на конструкции трубопроводной арматуры для первого атомного реактора.

С 1949 по 1952 годы разработан комплекс трубопроводной арматуры сверхвысокого давления для химических производств, создана и освоена в промышленности новая конструкция электропривода для управления арматурой.

В 1960-х годах – член Торгово-промышленной палаты, созданы филиалы ЦКБА в Москве, Киеве и Пензе.

В 1977, 1986 и 1987 годах соответствующими постановлениями Комитета Совета Министров СССР по науке и технике на ЦКБА возложены функции как головной конструкторской и научно-исследовательской организации в подотрасли арматуростроения:

ü по созданию арматуры общепромышленного назначения;

ü по атомному арматуростроению;

ü по государственным испытаниям важнейших видов арматуры;

и как базовой:

Ø по стандартизации;

Ø по качеству, метрологии, надежности арматуры;

Ø по патентно-лицензионной работе и научно-технической информации об арматуре;

Ø по работам лабораторий и групп прочности заводов-изготовителей арматуры.

С 1991 года – член Научно-Промышленной Ассоциации Арматуростроителей.

Основной целью предприятия является получение прибыли.

В 1994 году ЦКБА преобразовано в Закрытое Акционерное общество

Являясь специализированной конструкторской и научно-исследовательской, базовой организацией по стандартизации в области арматуростроения, предметом деятельности научно-производственной фирмы "Центральное конструкторское бюро арматуростроения" (НПФ "ЦКБА") является:

- Разработка конструкторской и нормативно-технической

документации на промышленную трубопроводную арматуру (запорную, регулирующую, предохранительную, защитную и др.), используемую в технологических системах промышленных предприятий энергетики, судостроения, химической, нефтехимической, нефтяной, газовой и нефтеперерабатывающей промышленности, цветной и черной металлургии, пищевой промышленности и др.

- Проведение научно-исследовательских работ в области

гидравлических, теплофизических, виброакустических исследований, в области качества, надежности и безопасности трубопроводной арматуры.

- Разработка ремонтной документации на трубопроводную арматуру.

- Экспертиза конструкторской документации, а также промышленной

безопасности арматуры на объектах, поднадзорных Госгортехнадзору и Госатомнадзору России, с целью:

- оценки остаточного ресурса;

- оценки возможности применения трубопроводной арматуры (отечественного и зарубежного производства) в заданных условиях эксплуатации.

- Разработка рекомендаций по замене морально устаревшей,