Дипломная работа: Применение концепции маркетинга для организации деятельности предприятия на внешних рынках (на примере РУП "МТЗ")

РЕФЕРАТ

Тема: «Применение концепции маркетинга для организации деятельности предприятия на внешних рынках (на примере РУП “МТЗ”)»

Объект исследования: Республиканское унитарное предприятие «Минский тракторный завод»

Цель работы:

- изучение использования концепции маркетинга в сбытовой деятельности предприятия;

- предложение мероприятий по совершенствованию сбытовой деятельности РУП “МТЗ” на основе маркетингового подхода.

В процессе работы выполнены следующие исследования и сделан анализ:

1. Проведён анализ организационной структуры управления предприятия, анализ деятельности подразделения (Маркетинг-центра), занимающегося вопросами маркетинга на предприятии.

2. Проанализированы технико-экономические показатели деятельности предприятия за три последних года.

3. Выполнено исследование в организации сбытовой деятельности предприятия с точки зрения маркетингового подхода.

В результате проведенного анализа предложены следующие мероприятия:

1. Совершенствование комплекса маркетинга для внешних рынков: товарной, ценовой, сбытовой, коммуникационной политики.

2. Организационно-управленческие мероприятия, направленные на установление взаимодействия Маркетинг-центра с конструкторскими службами.

3. Предложено разработать программный продукт (web-сайт) для повышения эффективности рекламной деятельности предприятия.

4. Как продолжение совершенствования товарной политики предложены мероприятия по модернизации элемента передаточного механизма трактора.

ВВЕДЕНИЕ

Термин “маркетинг” происходит от английского слова “market” и в буквальном смысле слова означает рыночную деятельность. Этот термин появился в экономической литературе США на рубеже 19 и 20 вв., что было обусловлено необходимостью совершенствования сложившейся системы управления рыночной деятельностью. Прежде всего, следовало обеспечить более высокий уровень управления сбытовой деятельностью отдельных предпринимательских структур. Появление маркетинга и было направлено на решение данной проблемы.

В современных условиях, когда для предприятий различных отраслей и сфер деятельности первостепенной проблемой становится обеспечение сбыта готовой продукции, использование концепции маркетинга – единственно возможный путь создания условий для роста производства товаров. Благодаря ему может быть достигнуто увеличение прибыли, что является основой для дальнейшего развития предпринимательских структур, обеспечения более высокого жизненного уровня населения.

На долю «МТЗ» приходится более 8 % мирового рынка тракторов в своем классе. Предприятие входит в семерку самых крупных экспортеров тракторов, имеет связи с партнерами из более чем 60 стран - может оказывать услуги сторонним организациям во внешнеторговой деятельности.

Выход на мировые рынки является одной из стратегических задач, и решить ее возможно лишь при соблюдении определенных правил изучения маркетинговой среды в конкретной стране, соблюдении маркетинговой последовательности в планировании внешнеторговых операций:

- исследование конкурентной среды маркетинга;

- четкое сегментирование рынка и определение своего целевого сегмента;

- продуманная и последовательная товарная политика;

- организация каналов распределения;

- ценообразование и ценовая политика;

- коммуникационная политика;

- управление маркетингом во внешнеэкономической деятельности.

Очевидно, что для хорошей организации работы, всем этим элементам необходимо уделять внимание и реализовывать продуманный, комплексный подход к организации деятельности.

Целью данного дипломного проекта является изучение использования концепции маркетинга в сбытовой деятельности предприятия и разработка мероприятий по совершенствованию сбытовой деятельности РУП “МТЗ” на основе маркетингового подхода.

Задачей дипломного проекта является разработка комплекса конкретных мероприятий по совершенствованию маркетинга во внешнеэкономической деятельности РУП «Минский тракторный завод» с целью устранения существующих недостатков и повышения в конечном итоге эффективности работы одного из ведущих предприятий Республики Беларусь. Это позволит «МТЗ» сохранить свое положение ведущего производителя тракторов на рынке стран СНГ и усилить свои позиции в условиях «жесткой» конкуренции на внешнем рынке.

В процессе написания дипломного проекта использовалась отечественная и переводная литература по проблематике маркетинга и применении этой концепции в организации сбытовой деятельности предприятия. Был проанализирован широкий диапазон практических данных с исследуемого предприятия.

Использовался системный подход к рассмотрению проблем, анализ проводился с помощью методов индукции и дедукции.

1. Научные основы применения концепции маркетинга для организации деятельности предприятия на внешних рынках

1.1 Сущность концепции маркетинга в организации деятельности предприятия

Использование концепции маркетинга первоначально означало деятельность в сфере сбыта. По мере становления маркетинга как концепции управления его содержание менялось. Маркетинг даёт возможность предприятию изучить нужды и потребности потребителей его продукции и, обеспечив их более эффективное удовлетворение, получить запланированную прибыль.

Концепцию маркетинга используют организации разных стран мира. Чаще всего эту концепцию применяют производители потребительских товаров, реже - изготовители продукции производственного назначения. Более полно и чаще реализуют концепцию маркетинга крупные фирмы. Исторически сложилось, что при организации деятельности на внешних рынках белорусские предприятия обращаются к концепции маркетинга.

Хорошо известно, что следование маркетинговой концепции обеспечивает следующие преимущества:

- снижение затрат на производство и продвижение продукции;

- удлинение жизненного цикла товара;

- распределение риска между разными рынками;

- координацию управления и контроля маркетинговой деятельности из головного офиса;

- распределение затрат на НИОКР на больший объем производства;

- усиление конкурентных преимуществ компании в результате разработки недифференцированных ценовой и рекламной стратегий организации для различных рынков.

Комплекс маркетинга – одно из основных понятий маркетинга. Его можно определить как совокупность маркетинговых инструментов, которые может использовать компания в их взаимосвязи для овладения целевым рынком и эффективного влияния на спрос своих товаров.

Компонентами комплекса маркетинга являются:

- товар (товарная политика);

- цена (ценовая политика);

- распространение (сбыт);

- продвижение (коммуникации).

Товарная политика. Товар представляет собой ведущий компонент комплекса маркетинга. Основным требованием к политике в этой сфере является производство такой продукции, которая заведомо была бы ориентирована на конкретный рынок. В рамках осуществления комплекса маркетинга особое место принадлежит управлению товарным ассортиментом, которое в современных условиях становится для предприятий философией производства не только по отношению к выпускаемой номенклатуре, но и для перспективных видов продукции в будущем.

Адаптация предложения организации в целом комплекса маркетинга базируется на национальных, культурных, поведенческих отличительных особенностях покупателей, их обычаях, традициях потребления, а также характеристиках рынка: его инфраструктуры – сбытовая сеть, доступность информации, правила торговли, развитость транспорта), климатических условиях, уровне экономического развития и конкурентной среде (степень конкуренции, наличие национальных конкурентов, практика работы конкурирующих фирм, вид конкуренции.

Различают два вида адаптации товара: вынужденную и необходимую. Вынужденная адаптация связана с необходимостью учета изготовителем при производстве товара требований и норм, установленных в принимающей стране законодательными положениями и являющихся обязательными для всех экспортеров. К этим требованиям относят: нормы безопасности, гигиены; технические нормы и др. Необходимая адаптация — это доведение товара до изученных путем маркетинговых исследований требований потребителей конкретного (целевого) зарубежного рынка.

Этим отличается стратегия международного маркетинга от обычной экспортной деятельности предприятия. В целом в международной маркетинговой практике, как правило, предпочтительно сочетание необходимой и вынужденной адаптации. Можно ли сделать вывод о том, какая стратегия более приемлема для товарной политики международного маркетинга? Скорее всего, рациональное сочетание стандартизации и адаптации товара, что в свою очередь вызывает необходимость внедрения гибких производственных линий, способных выполнить такую задачу. В этой связи возможны три направления в товарной политике:

- разработка универсального товара, с максимальной степенью стандартизации, независимо от предполагаемого рынка сбыта (за исключением языка сопроводительной документации, инструкций и этикеток);

- разработка модифицированного товара — базовой стандартизированной модели и ее модификаций с целью адаптации отдельных характеристик товара;

- разработка уникальных для каждого рынка товаров с учетом уникальности потребления.

Ключевая проблема товарной политики — производство новых товаров и обновление существующих. В международном маркетинге возможны два подхода к товарным инновациям: линейный и цепочный. Линейный подход характерен для создания принципиально нового товара, не имеющего аналогов. Цепочный подход предполагает накопление информации, в том числе от всех подразделений ТНК, расположенных в разных странах и регионах, о рынке, изменяющихся потребностях, деятельности конкурентов и т.п., что необходимо для обновления существующих товаров, создания новых вариантов, модернизации или модификации изделий. На практике наблюдается сочетание линейного и цепочного подходов. Сочетание подходов позволяет эффективно выполнять главную задачу инноваций в товарной политике: постоянную разработку, производство и выведение на зарубежные рынки новинок более быстрым и эффективным способом, чем это делают конкуренты.

В отношении товаров производственного назначения большая роль отводится их сервисному обслуживанию. Сервис подразделяется на:

- предпродажный (устранение неполадок, приведение изделий в рабочее состояние, демонстрация его в действии, консультирование, обеспечение необходимой документацией);

- послепродажный гарантийный сервис – осуществляется в течение определенного периода и включает: централизованную доставку, установку, монтаж, обкатку машин, обучение персонала, профилактический ремонт.

- послепродажный негарантийный сервис включает консультирование, дополнительное обучение персонала, модернизацию техники, техническое обслуживание и ремонт.

Важным положением маркетинга по отношению к экспортируемой продукции должна быть сертификация системы мер и действий, подтверждающих соответствие фактических характеристик продукции требованиям международных стандартов, рекомендаций и иных документов, действующих на мировом рынке и в конкретной стране-импортере. Сертификация является гарантией владельца товара в обладании им определенным набором потребительских свойств по прямому использованию и выполнению своих функций в течение определенного срока эксплуатации или его использования. Сертификация часто используется страной-импортером как действенный нетарифный ограничитель в торговле, защищающий покупателя от угрозы здоровью людей, окружающую среду, национальный рынок от засилья иностранных товаров.

Повышение международной конкурентоспособности товара, подтягивание экологических, эргономических и других характеристик экспортной продукции до уровня требований глобального рынка становится важнейшей основой включения страны в процесс глобализации мировой экономики.

Ценовая политика. Одним из важнейших элементов маркетинга является построение ценовой политики. Разработка ценовой политики для международной деятельности компании осложняется:

- широким разнообразием отличительных особенностей каждого зарубежного рынка;

- трудностью в оценке реакции потенциальных покупателей на возможную цену продукта;

- изменяющимися условиями конкуренции;

- варьированием всех факторов ценообразования в зависимости от страны;

- возможным влиянием государства, степень которого зависит от уровня государственного регулирования экономики и др.

В том случае, если экспортер осуществляет свою деятельность в нескольких странах, у него возможен троякий выбор: установить единую цену; установить гибкие цены, с учетом особенностей национального рынка; взять за основу цены себестоимость продукции на местном рынке. На мировых рынках экспортная цена товара, как правило, выше, чем внутренняя. Это связано не только с дополнительными затратами на транспортировку, торговыми пошлинами и тарифами. Наиболее существенный компонент в экспортном ценообразовании - мировая цена. Источниками информации о мировой цене конкретного товара выступают: справочная информация из отраслевых журналов, аналогичные контракты между экспортерами и импортерами; информация внешнеторговых организаций, посредников; данные таможенной статистики; прейскуранты и каталоги предприятий. Необходимо иметь ввиду, что экспортная цена имеет две составляющие: цена товара (затраты на приобретение) и затраты на эксплуатацию (цена потребления). В свою очередь полные эксплуатационные затраты складываются из следующих элементов: транспортировка к месту эксплуатации; установка и приведение в рабочее положение; обучение персонала (при необходимости); затраты на энергоресурсы; затраты на зарплату обслуживающему персоналу; затраты на послегарантийный сервис, включая техническое обслуживание, ремонт, приобретение запчастей; страхование продукции; затраты на выплату налогов и утилизацию товара.

Весь этот перечень ведет к тому, что на многие виды изделий цена потребления превышает продажную прейскурантную цену, по которой товар предлагается потребителю. Следовательно, снижение эксплуатационных затрат является одним из важнейших задач в деле обеспечения конкурентоспособности.

Именно по этой причине необходимо не ограничиваться достижением конкурентоспособности по так называемым жестким потребительским параметрам. Невнимание к цене потребления может дорого обойтись компании. Поэтому зарубежные клиенты не приобретают изделия, которые дороги в эксплуатации.

Расчет экспортной цены осуществляется на основе выборки информации о ценах на аналогичные товары. Учитываются с помощью поправок отличия по технико-экономическим, другим параметрам от конкурентных товаров, условия комплектации, поставок и платежей, пересчета валюты.

Политика распределения (сбыта). Под политикой распределения понимают совокупность мероприятий, необходимых для доставки товаров прямым (от производителя к потребителю) или косвенным (с помощью посредников) путем к конечным покупателям. Сбытовая политика в международном маркетинге касается двух аспектов: сбыта на межгосударственном уровне и распределения товаров внутри зарубежного государства. И в том и в другом случае изготовитель должен принимать решение о сбытовом канале.

Для повышения эффективности сбыта продукции и в целях экономии средств организации часто прибегают к использованию многоканальных систем распределения продукции.

Каждый производитель на основе маркетинговых исследований рынков сбыта своей продукции определяет структуру возможных каналов распределения, их связь с конкретными категориями потребителей и друг с другом. Между производителем и конечным зарубежным потребителем существуют три связующих звена.

1. Собственные органы сбыта: экспортный отдел; заграничное представительство; заграничное отделение фирмы; дочернее общество за рубежом (часто создается в виде совместного предприятия); вынесенные непосредственно на рынки сбыта заводы по производству и фирменные магазины.

2. Органы сбыта в стране-экспортере: экспортные (внешнеторговые) организации; экспортные агенты.

3. Сбытовые посредники за рубежом: агент, комиссионер, консигнатор, дилер, дистрибьютор, коммивояжер, импортирующие оптовые организации, розничные продавцы.

С точки зрения возможностей стандартизации сбытовых каналов и стратегий распределения эта составляющая комплекса международного маркетинга сопряжена с наибольшим количеством препятствий. К ним можно отнести:

- различия в национальных системах распределения, которые сложились на протяжении длительного периода в конкретной экономической, политической, культурной, правовой, социальной среде, учитывающей традиции потребления и поведенческие особенности покупателей;

- значительные расхождения в законодательстве по вопросам собственности на торговые организации, финансовым взаимоотношениям участников сбытовых каналов и т.д.;

- разный (порой несопоставимый) уровень развития сбытовой инфраструктуры;

- географические факторы (плотность населения, концентрация покупателей в крупных городах или сельской местности и пр.);

- разница в ассортименте предоставляемых услуг в пользу потребителя участниками сбытового канала и другие факторы, негативные с точки зрения возможности стандартизации, а также ее целесообразности.

Коммуникационная политика. Коммуникационная политика – совокупность мероприятий по формированию спроса и стимулированию сбыта (ФОСТИС). Важнейшей целью коммуникационной политики предприятия является побуждение к приобретению возможно большего количества производимой им товаров и услуг путем передачи потребителям определенной информации. Основные средства (инструменты) маркетинговой коммуникации следующие:

Реклама – любая оплачиваемая форма неличного представления и продвижения идей, товаров или услуг. Практика фирм в области международного маркетинга показала, что рекламодатели сталкиваются на зарубежных рынках со следующими основными проблемами: степенью доступности СМИ; уровнем издержек; охватом целевой аудитории; возможностью проверки достоверности данных об охвате; выбором вида рекламы. Работающие в области рекламы специалисты обычно не знают и вследствие этого не применяют апробированные в западных странах современные формы, методы и приемы воздействия на рекламную аудиторию.

Стимулирование сбыта – разнообразные краткосрочные поощрительные акции, направленные на стимулирование покупки или апробирование товара (услуги).

Связи с общественностью и публикации в прессе – разнообразные программы, созданные для продвижения и (или) защиты имиджа предприятия и его товаров. Среди способов связей с общественностью зарубежных рынков, как правило, используется: выступление в прессе, средствах массовой информации и спонсорство, наиболее эффективное для демонстрации своей гармоничной интеграции в общество с целью создания привлекательности своей компании и предложения.

Личная продажа – непосредственное взаимодействие с одним или несколькими потенциальными покупателями в целях организации презентаций, ответов на вопросы и получения заказов.

Прямой маркетинг – использование почты, телефона, факса, электронной почты и других неличных средств связи для прямого воздействия на действительных или потенциальных клиентов. Прямой маркетинг – это интерактивная маркетинговая система, в которой установление контактов с аудиторией возможно независимо от места и времени ее нахождения.

Важную роль играет участие предприятий в международных выставках и ярмарках. Многие западные организации видят в них важный инструмент маркетинга, позволяющий им успешно решать существующие проблемы, обусловленные, прежде всего, необходимостью обеспечения эффективной товарной и ценовой политики, политики распределения и продвижения. Данные задачи можно успешно решать, если тщательно обосновать необходимость участия в тех или иных выставках или ярмарках, на должном уровне организовать подготовку и проведение выбранных мероприятий, а также эффективно использовать результаты, полученные во время выставок и ярмарок.

Важное значение имеет управление маркетингом, которое представляет собой целенаправленное воздействие органов управления организации на выработку стратегии и выбор формы организации для достижения поставленных целей. Особенности управления международным маркетингом тесно связаны с процессом принятия решений внутри компании. Основными фазами процесса принятия решений являются анализ, прогноз, обоснование цели, разработка стратегии, планирование мероприятий.

Фаза анализа включает сбор и обработку информации о характеристиках зарубежной среды, оценку вероятных шансов и рисков. Результаты анализа внешней среды используются при разработке прогноза изменения конъюнктуры на международном рынке, обусловленного динамикой факторов окружающей среды. Решение проблем планирования и принятия решений в международном маркетинге предполагает формулировку маркетинговых целей предприятия на международном рынке. Обоснование целей является базой для разработки стратегий, которая включает сегментацию, выбор и обработку рынка. Обработка международного рынка – процедура использования инструментов международного маркетинга. Обоснование и выбор конкретных инструментов осуществляются на стадии планирования мероприятий в рамках всего комплекса маркетинга (объема, вида и последовательности мероприятий). На следующем этапе реализации и осуществления мероприятий плана обращают внимание на развитие эффективных организационных структур и на координацию маркетинговых мероприятий в отдельных странах. От структуры маркетинговой организации зависит способность компании эффективно использовать появляющиеся маркетинговые возможности и своевременно реагировать на проблемы. Выделяют следующие типовые службы международного маркетинга:

- товарная (продуктовая) структура;

- географическая структура;

- матричная структура.

Товарная – торговые агенты или службы реализации специализируются на определенных товарах и отвечают за их продвижение в различных странах и регионах. Товарная организация удобна в условиях, когда товар имеет потенциал стать универсальным (стандартизированным). К недостаткам данной структуры можно отнести: дублирование усилий каждым товарным подразделением; отсутствие координации между товарными подразделениями в одной стране.

Географическая – основана на территориальном принципе – сбытовое учреждение или агент отвечает за реализацию на определенной территории всей массы подлежащих продаже товаров различных видов. Она применяется компаниями, располагающими однородным набором товаров. Преимущество такой структуры состоит в возможности легко и быстро реагировать на требования окружающей среды и рынка. Эта структура способствует адаптивной деятельности в рамках маркетинговых программ.

Матричная – сочетание товарной и географической структур. При этом упор делается одновременно и на товар и на географическое положение. Менеджеры обеих структур могут защищать различные позиции, что приведет к напряженности и конфликтам между подразделениями.

Многие международные компании периодически изменяют организацию международного подразделения, так как каждый из ее вариантов создает определенные проблемы.

Контроль международного маркетинга представляет собой процесс обеспечения соответствия между запланированной и осуществляемой маркетинговой деятельностью, отслеживание хода выполнения планов и принятия при необходимости корректирующих мер.

1.2 Особенности маркетинговой деятельности на внешних рынках

Возможны 3 варианта деятельности на внешних рынках:

1. Традиционный маркетинг. Продажа товара за границу без дальнейшего его сопровождения. Экспортер несет ответственность перед покупателем только до момента поставки или продажи и, как правило, не интересуется дальнейшей судьбой проданного товара.

2. Экспортный маркетинг. Экспортер систематически обрабатывает заграничный рынок и приспосабливает свое производство под требования этого рынка. При этом экспортер постоянно исследует этот рынок и пытается контролировать весь путь товара до конечного потребителя.

Экспортный маркетинг – категория более узкая и выступает частью международного маркетинга.

3. Международный маркетинг. На этом этапе компании полностью включаются в международную маркетинговую деятельность. Такие компании занимаются поиском рынков по всему миру и продают продукцию, производство которой планируется для рынков различных стран. Это обычно влечет не только маркетинг, но также производство товаров по всему миру.

Для характеристики маркетинга в области деятельности на внешних рынках наиболее общим понятием является международный маркетинг. Среди специалистов существуют различные мнения по поводу определения международного маркетинга.

Так, Киган Уоррен в книге «Мультинациональный маркетинг», 1974г., определяет данное понятие так: «Различия между маркетингом на внутреннем рынке и международным маркетингом проистекают целиком из различий в национальной среде, в рамках которой осуществляется международный маркетинг, из различий организации и программ компании, оперирующей одновременно на нескольких национальных рынках».

Майснер Ханс в труде «Международный маркетинг», 1987г., пишет, что «Причиной возникновения международного маркетинга считает «необходимость выйти за границы национального рынка, особенно путем экспорта, чтобы реализовать дополнительные шансы сбыта продукции на возможно большем числе зарубежных рынков».

Завьялов П.С. «Маркетинг во внешнеэкономической деятельности», 1990. «Коренных различий между маркетингом «внутренним» и экспортным не существует. И в том, и в другом случае используются одни и те же принципы маркетинговой деятельности. Однако некоторая специфика, порождаемая особенностями функционирования зарубежных рынков, условиями работы на них, придает экспортному маркетингу черты, которые необходимо учитывать отечественным предприятиям».

Лукашевич М.Л. «Международный маркетинг», 1992. «Под международным маркетингом понимается комплекс мероприятий предприятия по реализации товаров и услуг за пределами своей страны».

Моисеева Н.К. «Международный маркетинг», 1998. «Международный маркетинг «предполагает систематическую, планомерную и активную обработку международных рынков на различных ступенях продвижения товаров к покупателю».

Крылова Г.Д. «Маркетинг», 1999. «Международный маркетинг – это маркетинговая деятельность компании на рынках зарубежных государств, стратегия международного развития».

Анализ основных концепций свидетельствует, что терминология международного маркетинга постоянно обновляется.

Следует выделить основные причины, побуждающие национальные компании осуществлять международный бизнес, вступать в международную маркетинговую деятельность:

- повышенная прибыль по сравнению с деятельностью на внутреннем национальном рынке;

- относительная насыщенность внутреннего рынка;

- протекционистские барьеры на пути экспорта, которые создают условия, когда выгоднее организовать производство товаров в принимающей стране, чем ввозить туда готовые изделия;

- льготное налогообложение за рубежом, позволяющее повысить конкурентоспособность экспортных товаров в условиях обостряющейся конкуренции на мировом рынке;

- наличие неиспользованных производственных мощностей ввиду неосвоенных новых рынков;

- благоприятная конкурентная ситуация на зарубежных рынках;

- диверсификация источников снабжения и сбыта;

- сохранение уровня конкурентоспособности путем выхода в сферу внешнеэкономической деятельности;

При выходе на международные рынки возникает вопрос, предполагается ли при этом использование каких-то новых принципов. Очевидно, что принципы постановки маркетинговых задач, выбора целевых рынков, определения маркетингового позиционирования, формирования комплекса маркетинга и проведения маркетингового контроля остаются в силе. Они не новы, однако различия между странами могут оказаться такими глубокими, что при работе на международном рынке необходимо хорошо разбираться в зарубежной среде и иностранных институтах и быть готовым к пересмотру фундаментальных представлений о том, как люди реагируют на побудительные приемы маркетинга. Последовательность основных задач следующая:

- изучение среды международного маркетинга;

- решение о целесообразности выхода на внешний рынок;

- выбор целевых рынков;

- разработка методов выхода на рынок;

- формирование комплекса маркетинга;

- управление международным маркетингом.

Приняв положительное решение о том, чтобы заниматься международным маркетингом в той или иной стране, предприятие должно выбрать наилучший способ организации (форму выхода на внешний рынок). Это могут быть:

Усиление взаимозависимости и взаимообусловленности отдельных национальных рынков приводит к тому, что весь мир рассматривается как единый глобальный рынок, позволяющий транснациональным компаниям извлекать прибыль на систематизированной плановой основе. В этих условиях наметившийся переход промышленно развитых стран к новой постиндустриальной цивилизации сопровождается рядом качественных изменений в международной маркетинговой деятельности. В первую очередь речь идет о стратегиях международного маркетинга: стандартизация и адаптация комплекса маркетинга.

При выходе на внешние рынки предприятия обычно модифицируют свою маркетинговую концепцию или даже создают абсолютно новую концепцию маркетинга для зарубежных рынков. При этом количество вносимых в маркетинговую деятельность на внешних рынках изменений увязывается с типом экспортируемой продукции, особенностями маркетинговой среды, а также планируемой руководством фирмы степени интенсивности проникновения на данный рынок.

Стандартизация обеспечивает безусловный выигрыш в производительности труда, но адаптация довольно часто выступает той неизбежной ценой, которую приходится платить фирме за закрепление своих позиций на вновь осваиваемых зарубежных рынках.

Обычно признают, что создание стандартизированного комплекса маркетинга для всего мира является невыполнимой задачей. С другой стороны, нельзя впадать в иную крайность и создавать 100 различных комплексов маркетинга для 100 различных стран. Другими словами, специалист по маркетингу должен классифицировать мировой рынок по группам стран, которые характеризуются схожей спецификой маркетинга. Определив такие группы, можно создать относительно стандартизированный комплекс маркетинга для каждой из них.

Применение конкретной стратегии зависит от выбранной концепции деятельности на внешних рынках.

Идеи, выражаемые каждой концепцией, имеют философскую ориентацию, которая может в дальнейшем определить последующие этапы в эволюции международных операций компании.

1. Концепция расширения внутреннего рынка. Ориентация фирмы на международный маркетинг наблюдается в том случае, когда фирма с целью расширения продаж своей продукции выходит на иностранные рынки. Фирма рассматривает свои международные операции как второстепенные, предназначенные для расширения внутренних операций на внутреннем отечественном рынке. Первичным мотивом расширения внутреннего рынка является реализация избыточной продукции. Бизнес на внутреннем рынке является приоритетным, а продажи за рубежом рассматриваются как прибыльное расширение операций на внутреннем рынке. Отношение к международным продажам выражается следующей установкой: реализовать иностранным потребителям товар, предназначенный для внутреннего рынка, и сделать это в той же манере как это коммерчески осуществляется на внутреннем рынке. В связи с этим компании занимаются поиском рынков, где спрос на продукцию подобен спросу на внутреннем рынке и продукция, предназначенная для внутреннего рынка, также будет приемлема. Эта рыночная стратегия расширения может оказаться очень прибыльной и многие компании включаются в международный маркетинг благодаря этой стратегии.

2. Концепция мультивнутреннего рынка. В том случае, когда компания придает значение различиям зарубежных рынков и считает необходимым видоизменять иностранный бизнес в организационном смысле, тогда в международном бизнесе эта компания придерживается стратегии мультивнутреннего рынка. Компания, руководствующаяся этой концепцией, придерживается мнения, что рынки различных зарубежных стран имеют большие различия, и что для достижения рыночного успеха на каждом отдельном рынке требуется своя индивидуальная программа. Для этих фирм характерно то, что они формируют отдельные маркетинговые стратегии для каждого отдельного рынка зарубежной страны. Товар приспосабливается для каждого отдельного рынка без согласования и связи с другими рынками зарубежных стран. При этом рекламные кампании проводятся индивидуально для каждого отдельного рынка, и точно также индивидуально для каждого рынка выполняются ценообразование и решения по сбыту товаров. Компания, придерживающаяся такой концепции, не занимается поиском сходства среди элементов маркетинговых сегментов, которое могло бы привести к стандартизации в её деятельности на рынках; напротив, она стремится адаптироваться к каждому локальному рынку зарубежной страны. Маркетинговое управление, естественно, децентрализовано, и в этом факте отображается убеждение в том, что каждый рынок уникален и требует особого маркетингового управления.

3. Концепция глобального маркетинга. Компания, руководствующаяся этой концепцией или философией, обычно именуется глобальной компанией, а её маркетинговая деятельность – глобальным маркетингом, и рынок этой компании охватывает весь мир. В этом случае разрабатывается стандартизированный комплекс маркетинга. Таким образом, глобальный рынок – это то же самое, что внутренний рынок страны, но установленный во всём мире. Главный постулат глобальной маркетинговой концепции предполагает ориентацию мирового рынка к покупателю для удовлетворения их потребностей и желаний. Таким образом, покупатели составляют значительные рыночные сегменты покупателей с аналогичным спросом на определенный продукт во всем мире. С этой ориентацией компания пытается стандартизировать многие свои методики и придать им практическую направленность во всём мире. Определенные решения становятся прикладными и применяются во всех странах, пока другим фирмам требуется исследование и рассмотрение локальных особенностей рынков каждой зарубежной страны. Глобальная компания рассматривает мир в целом как единый рынок и разрабатывает глобальную стратегию маркетинга. Планом глобального маркетинга предусмотрен стандартизованный продукт для глобального рынка, но специальная реклама в зависимости от страны, или продукция определенной тематики для всех стран с привлечением особых рыночных отличительных характеристик продукции, марки или образа продукции, чтобы она соответствовала потребностям страны. Другими словами, маркетинговое планирование исходит из перспективы глобального рынка, для которого стандартизованный продукт в известном смысле найден.

Решающая роль в наращивании экспортного потенциала страны принадлежит промышленности и внешнеэкономической деятельности.

Промышленность страны в 2006-2010 гг. будет развиваться в соответствии с Концепцией и Программой развития промышленного комплекса Республики Беларусь на 1998-2015 гг., в которых основной целью её развития определено обеспечение устойчивых высоких темпов роста на основе модернизации, совершенствования отраслевой и технологической структуры производства и повышения уровня конкурентоспособности выпускаемой продукции. Предусматривается опережающее развитие наукоёмких экспортно-ориентированных и импортозамещающих производств при усилении государственной поддержки важнейших для экономики республики предприятий и усиление ответственности за её эффективное использование.

Приоритетными направлениями промышленной политики называются ресурсо- и энергосбережение, новые материалы и новые источники энергии, медицина и фармакология, промышленные биотехнологии.

Особое внимание уделяется развитию производств, использующих местные сырьевые ресурсы – лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, промышленности строительных материалов.

Реализация государственной промышленной политики позволит сохранить высокие темпы роста объёмов промышленного производства, кардинальным образом повысить уровень конкурентоспособности производств, определяющих основу промышленного комплекса страны.

Развитие машиностроительного комплекса следует осуществлять на основе проведения активной реконструкции и реструктуризации уже существующих предприятий, создания новых экспортно-ориентированных и импортозамещающих производств. Повышение конкурентоспособности отрасли необходимо обеспечить за счёт финансового оздоровления предприятий, своевременной сертификации выпускаемой продукции на соответствие международным стандартам, стимулирования инвестиционно-инновационных процессов, развития и более эффективного использования научно-технического и технологического потенциала.

Главными целями внешнеэкономической деятельности являются расширение экспорта и рационализации импорта, достижение и сохранение сбалансированности внешнеторговых операций на основе углубления взаимодействия страны с мировым рынком для ускорения модернизации и повышения конкурентоспособности белорусской экономики.

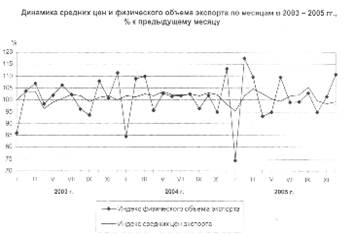

Анализ динамики экспорта (рис 1.1) показывает, что развитие данной сферы происходит с переменным успехом. Кроме того, имеются глубокие противоречия, что доказывает актуальность выбранной темы.

Рис 1.1. Динамика средних цен и физического объёма экспорта по месяцам в 2003-2005 гг., % к предыдущему месяцу [11]

Анализируя структуру экспорта (табл. 1.1), можно заменить, что, несмотря на относительное увеличение общего объёма экспорта удельный вес товарной группы ”Машины, оборудование и транспортные средства” снижается.

Таблица 1.1 [11]

Структура экспорта

| Товарная группа | млн. у. е. | % к итогу | ||||||||

| 1995 г. | 2000 г. | 2002 г. | 2004 г. | 2005 г. | 1995 г. | 2000 г. | 2002 г. | 2004 г. | 2005 г. | |

| Экспорт всего | 4803,2 7326,4 8020,9 13773,7 15977,2 100 100 100 100 100 | |||||||||

| Машины, оборудование и транспортные средства | 1468,7 1847,9 2076,6 3192,9 3236,4 30,6 25,2 25,9 23,2 20,3 | |||||||||

Основными потребителями данной товарной группы являются Россия, Нидерланды, Украина, Великобритания, Польша.

2. Характеристика предприятия и его производственно - хозяйственной деятельности

2.1 Краткое описание деятельности предприятия

Строительство «Минского тракторного завода» было начато на основании Постановления Совета Министров СССР № 1142 от 29 мая 1946 г. Новое предприятие должно было освоить производство с/х тракторов КД-35. Проектная мощность завода была рассчитана на 50 машин в сутки. В конце 1950 г. был начат выпуск этих машин.

С августа 1951 г. завод перешел на выпуск трелёвочных тракторов КТ-12 конструкции Кировского завода расположенного в Ленинграде.

С 1948 по 1953 гг. создаётся трактор МТЗ-2. Завод приступил к производству этих тракторов в 1953 г. параллельно с выпуском трелёвочных тракторов КТ-12. Первый трактор «Беларусь» МТЗ-2 сошел с конвейера 14 октября 1953 г. Он отработал на полях колхоза «Большевик» Минской области 25 лет, был возвращён на завод и установлен на площади у проходной завода.

За короткие сроки были созданы и поставлены на производство в 1957-1960 гг. более 10 моделей колёсных тракторов. В 1958 г. с конвейера завода сошёл 100 000-й трактор.

Крупным шагом вперёд были разработка конструкции и запуск в производство в 1961 г. универсального колёсного трактора мощностью 55 л. с. МТЗ-50. На его базе с высокой степенью унификации создаётся целое семейство тракторов различного назначения, прежде всего трактор повышенной проходимости МТЗ-52, трехколесный хлопковый трактор МТЗ-50 Х и др.

С постановкой на производство тракторов МТЗ-50/52 началось интенсивное развитие экспорта, как по объёму, так и по географии поставок.

К ноябрю 1972 г. был выпущен Миллионный трактор. В 1974 г. начался серийный выпуск более мощного высокопроизводительного трактора МТЗ-80. На основе базовой модели МТЗ-80 было разработано и поставлено на производство множество тракторов различного назначения.

В 1975 г. на базе МТЗ было организовано производственное объединение «Минский тракторный завод имени В.И. Ленина». В его состав, кроме головного предприятия МТЗ, вошли:

1.3авод СИиТО.

2. Витебский завод запчастей.

3. Бобруйский завод деталей и агрегатов.

4. В 1986 г. Сморгоньский агрегатный завод.

До 1967 года в состав ПО МТЗ входил Минский моторный завод.

С 1978 г. завод приступил к созданию целого семейства мини техники: мотоблоков, четырёхколёсных мини-тракторов МТЗ-082, малогабаритных тракторов МТЗ-220 с разно образными прицепными устройствами и сельскохозяйственными орудиями различного назначения.

1984 г. был знаменателен выпуском 2-х миллионного трактора «Беларусь». Результатом дальнейшего усовершенствования и модернизации конструкции тракторов «Беларусь» стала разработка и постановка на конвейер 100-сильных тракторов МТЗ- 102.

1995 г. - с главного конвейера сошёл 3-х миллионный и 500-тысячный экспортный трактор.

В настоящее время с конвейера сходят тракторы мощностью от 50 л.с. до 250 л.с. Работа по улучшению потребительских свойств техники, в том числе и за счет увеличения мощности продолжается. Изготовлены опытные образцы трактора МТЗ-2522 мощностью до 300 л.с.

Сегодня на предприятии изготавливается:

- универсально-пропашных тракторов мощностью от 50 до 130 л.с. - 23 модели;

- малогабаритных тракторов от 20 до 35 л.с. - 6 моделей;

- мотоблоков и минитракторов от 6 до 12 л.с.- 8 моделей;

- коммунальные, погрузочные, лесоразрабатывающие машины;

- товаров народного потребления - свыше 70 наименований;

- чугунное, стальное литье весом от 1 до 3000 кг;

- поковки весом от 0,1 до 45 кг;

-отливки по выплавляемым моделям весом от 0,003 до 0,5 кг;

- инструмент, специализированные станки, нестандартное оборудование.

Завод занимает площадь 180 гектаров. Работает здесь более 18 550 тысяч человек. На территории завода находятся около 40 производственных цехов.

В настоящее время в мире насчитывается 100 производителей тракторов. Однако лишь 7 из них обеспечивают 96 % общего объема мирового рынка сбыта этой техники. В составе этой «семерки» - Минский тракторный завод. ПО «Минский тракторный завод» разрабатывает, изготавливает и экспортирует колесные тракторы, запасные части, организуют на лицензионной основе их производство, оказывает услуги по налаживанию и проведению сервиса, проводит обучение по эксплуатации и техническому обслуживанию. Сегодня на его долю приходится более 50 % объема выпуска тракторов в странах СНГ и около 8 % мирового рынка. За свою полувековую историю МТЗ произвел более 3 млн. тракторов, из которых более 500 тысяч поставлено на экспорт примерно в 100 стран мира, включая США, Канаду, Германию, Египет, Пакистан и другие страны. Новое поколение тракторов «Беларус» представлено тремя разновидностями: мини-техника и малогабаритные тракторы, универсально пропашные тракторы, тракторы общего назначения.

Широкая универсальность тракторов "Беларус" позволяет эффективно использовать их круглый год в личных климатических зонах.

Тракторы "Беларус" способны выполнять весь комплекс сельскохозяйственных и транспортных работ. Они надежны в эксплуатации, просты и удобны при проведении технического обслуживания, обеспечивают высокопроизводительную и экономичную работу при любых нагрузках в самых неблагоприятных условиях.

По универсальности, набору скоростей, топливной экономичности, параметрам гидронавесной системы, комфорту на рабочем месте, набору вспомогательных узлов и дополнительного оборудования тракторы "Беларус" могут удовлетворить широкий круг покупателей. На все продаваемые тракторы получены международные сертификаты, подтверждающие их соответствие стандартам Евросоюза.

На МТЗ созданы все виды современного производства: литейное, кузнечное, термическое, прессовое, сварочное, механообрабатывающее, защитных покрытий, инструментальное и ремонтное.

В настоящее время металлургические производства МТЗ располагает крупным комплексом современных механизированных цехов, где производство базируется на достаточно высоком техническом уровне. Каждый из них можно сравнить с отдельным заводом. Это два чугунолитейных цеха ЛЦ - 1 и ЛЦ - 2, ремонтно-литейный ЛЦ - 3, сталелитейный цех, цех точного стального литья, кузнечный и термический цехи, а также вспомогательные цехи мо дельный и заготовки шихты.

Механосборочное производства включает в себя шесть механических цехов, в которых идет создание гибких — производственных комплексов для изготовления узлов и деталей новых моделей тракторов, а также прессовый цех, корпус сборки тракторов, цех малых серий, механосборочное производство.

На заводе созданы все необходимые вспомогательные цехи, которые обслуживают основные производства (цех опытного производства, цех эксплуатации инструмента, цех комплектации, цех консервации и упаковки, железнодорожный цех, транспортный цех, цех хранения материалов, типография, сельскохозяйственный цех), а также ремонтные цехи, занимающиеся изготовлением нестандартизированного оборудования и ремонтом основных фондов (ремонтно-механический цех, электроремонтный цех, цех технологического оборудования, ремонтно-строительный цех, цех ремонта зданий и благоустройства, компрессорная, узел связи).

В объединении действует автоматизированная система управления, основными функциями которой являются: создание и ведение конструкторских и технологических спецификаций изделий; ведение трудовых нормативов и расценок; планирование затрат, себестоимости и цены изделий; планирование производства и его оперативное управление; контроль качества продукции; управление материально-техническим снабжением, сбытом и маркетингом, бухгалтерским учетом, финансовым планированием, кадрами и документальное обеспечение управления.

«Мозговой центр» объединения - головное специализированное конструкторское бюро (ГСКБ) - оснащен самой современной системой автоматизированного проектирования (САПР). Создан Центр компьютерной графики.

Устойчивая реализация продукции РУП "МТЗ" в страны СНГ и дальнего зарубежья в настоящее время производится через сформированную и отлаженную сбытовую сеть.

В Республике Беларусь успешно работают 21 дилерский центр, осуществляющий предпродажную подготовку, продажу, техническое обслуживание в гарантийный и послегарантийный периоды эксплуатации продукции предприятия.

В странах СНГ действует 12 дилерских центров, открыто 2 представительства Минского тракторного завода (Туркменистан, Казахстан). Действует сборочное производство тракторов (Украина, г. Киев).

В странах дальнего зарубежья действует 8 акционерных обществ и совместных предприятий, функционирует 2 сборочных производства тракторов (Польша, Египет). Ведется работа с 64 фирмами-агентами.

Проводится большая работа по созданию развернутой сети для гарантийного, технического обслуживания продукции предприятия во всех регионах Российской Федерации, на Украине, в Казахстане и других стран СНГ.

2.2 Анализ организационной структуры управления предприятием

РУП «Минский тракторный завод» является государственным предприятием и находится в ведении Министерства промышленности Республики Беларусь.

Целью деятельности РУП «МТЗ» является удовлетворение общественных потребностей в продукции производственно-технического назначения, товарах народного потребления, услугах и реализации.

Предметом деятельности является:

- производство и сбыт на внутреннем рынке и за рубежом универсальных колесных пропашных тракторов, запасных частей к ним с высокими потребительскими свойствами, литья, поковок, штамповок, комплектующих изделий, технологического оборудования;

- выполнение конструкторских и проектно-технологических работ;

- производство и сбыт на внутреннем и внешнем рынках товаров народного потребления;

- оказание платных услуг населению;

- организация фирменной торговли;

- производство сельскохозяйственной продукции;

- организация сервисного обслуживания реализованной потребителям продукции и товаров;

- выполнение строительных, монтажных и ремонтных работ;

- строительство и осуществление технического надзора за качеством строительных работ;

- проектная деятельность для строительства, реконструкции, техперевооружения и капремонта объектов;

- осуществление коммерческо-посреднической и маркетинговой деятельности;

- осуществление внешнеэкономической деятельности;

- оказание квалифицированной амбулаторно-поликлинической и стационарной медицинской помощи работникам объединения и населению;

- подготовка, повышение квалификации кадров.

Предприятие может осуществлять любые виды хозяйственной деятельности, не запрещенные законодательством Республики Беларусь и отвечающие целям, предусмотренным уставом.

Управление предприятием осуществляется аппаратом управления головного предприятия - Минского тракторного завода в соответствии с действующим законодательством и уставом на основе сочетания прав и интересов трудового коллектива и собственника имущества. Предприятие самостоятельно определяет структуру управления, устанавливает штаты и затраты на управление.

РУП «МТЗ» возглавляет руководитель - генеральный директор. Найм руководителя осуществляется собственником путем заключения с ним контракта, в котором определяются права, обязанности руководителя, условия его материального обеспечения и освобождения от занимаемой должности с учетом гарантий, предусмотренных действующим законодательством. Заместители генерального директора, руководители подразделений, осуществляющих управление, назначаются на должность и освобождаются от должности генеральным директором, в том числе - заместители и главный бухгалтер - по согласованию с Министерством промышленности. Заместители директоров, руководители структурных подразделений (цехов, отделов, лабораторий, производств, участков), а также старшие мастера, мастера предприятий и организаций, входящих в объединение, назначаются на должность и освобождаются от должности руководителем предприятия, организации.

Организационная структура управления РУП «МТЗ» приведена в табл. 2.1

Таблица 2.1

| Название подразделения | Выполняемые функции |

| Генеральный директор РУП МТЗ | Общее управление предприятием и ресурсами |

|

Коллегиальные органы: Координационный совет Научный технико-экономический совет |

- Организация и координация работ по разработке, внедрению и совершенствованию СМК - Выработка стратегий и принятие решений по основным направлениям деятельности предприятия |

|

Директор по производству РУП МТЗ |

Организация, планирование и оперативное управление производственной деятельностью завода, обеспечение своевременного выполнения структурными подразделениями заданий в соответствии с установленными количественными и качественными показателями |

| Маркетинг-директор РУП МТЗ | Разработка стратегии маркетинга и ориентации производства и работников предприятия на удовлетворение требований потребителей, организация коммерческо-сбытовой деятельности завода |

| Заместитель генерального директора РУП МТЗ по МТС | Организация своевременного и полного обеспечения производства качественными материалами и комплектующими изделиями, организация работы и осуществление контроля за получением и надлежащим хранением, складированием, сохранностью на складах ТМЦ, а также экономным потреблением материальных ресурсов |

| Финансовый директор РУП МТЗ | Организация финансовой деятельности завода, направленной на обеспечение финансовыми ресурсами плана производства, сохранности и эффективности использования основных фондов и оборотных средств, трудовых и финансовых ресурсов, своевременности платежей по обязательствам и взысканию дебиторской задолженности |

| Технический директор РУП МТЗ | Руководство и контроль за проведением работ по разработке и освоению производства машин, отвечающих мировым стандартам и обеспечивающих расширение рынков сбыта, руководство работами по повышению уровня подготовки производства, обеспечивая снижение трудовых и материальных затрат и повышение конкурентоспособности и качества продукции |

| Заместитель генерального директора РУП МТЗ по качеству – начальник Управления качества продукции РУП МТЗ | Организация технического контроля. Организация контроля качества поступающих на завод материальных ресурсов и выпускаемой продукции, метрологического обеспечения, осуществление разработки и реализации политики в области качества, координация работ по разработке, поддержанию в рабочем состоянии и совершенствованию системы менеджмента качества |

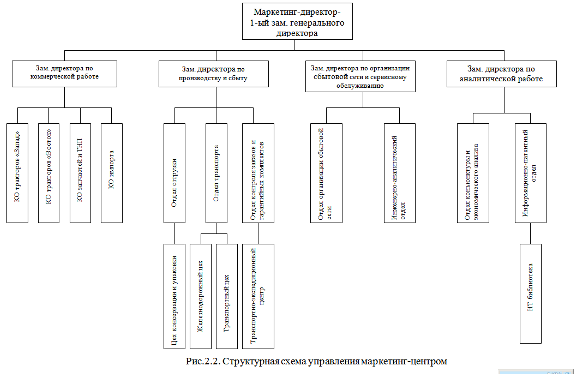

Подразделением, которое занимается вопросами маркетинга является маркетинг-центр. Маркетинг-центр - самостоятельное структурное подразделение производственного объединения, подчиненное непосредственно генеральному директору. Во главе его стоит 1-ый заместитель генерального директора, который назначается и освобождается от занимаемой должности приказом генерального директора.

Основной задачей маркетинг-центра является маркетинговое управление деятельностью предприятия, т.е.:

- долгосрочное (перспективное) планирование и прогнозирование, опирающееся на исследования рынка, товара и покупателей;

- использование комплексных методов формирования спроса и стимулирования сбыта;

- ориентация на производство и сбыт продукции, удовлетворяющей требованиям тщательно вычисленных потенциальных покупателей;

- выдача рекомендаций и требований по обеспечению высокого технического уровня и конкурентоспособности выпускаемой и проектируемой продукции;

- выполнение обязанностей по внешнеэкономическим связям и планов научно-технического сотрудничества с зарубежными странами. Решение основной задачи определяется следующими функциями маркетинг-центра:

- изучение рынка - проведение анализа ситуации, емкости, динамики, структуры, изучение конкурентов, оценка положения предприятия на рынках;

- прогнозирование рынка - определение кратко- и долгосрочных тенденций развития спроса и предложения, требований к продукции;

- оценка собственных сбытовых возможностей (научно-технических, производственных, финансовых и др.);

- формирование целей и задач сбыта на близкую и далекую перспективу;

- разработка стратегии сбыта - определение методов достижения поставленных целей; выработка товарной, научно-технический, ценовой, рекламной и иных стратегий; их взаимоувязка;

- разработка тактики сбыта - выбор средств для достижения поставленных целей на отдельных этапах и направлениях деятельности;

- формирование спроса и стимулирование сбыта - реклама; выставочная деятельность; разработка мероприятий стимулирующих покупателей, посредников, продавцов; установление взаимоотношений с общественностью, направленных на преодоление "барьера недоверия" к товару и предприятию, на установление благоприятного, положительного "образа фирмы";

- анализ и контроль - оценка получаемых результатов, определение эффективности сбытовой работы, оценка приближений к поставленным целям, выработка предложений по коррективам деятельности предприятия во всех ее аспектах;

- анализ продукции конкурентов и конкурентоспособности своей продукции;

- анализ и систематизация претензий и предложений покупателей;

- составление отчетов, сводок и справок о ходе выполнения планов контрактации и отгрузки готовой продукции;

- осуществление приема иностранных специалистов и делегаций;

- обоснование и согласование с покупателями контрактных цен, доплат и скидок на реализуемую продукцию;

- выборочный контроль за качеством и комплектностью реализуемой продукции на соответствие ее заключенным контрактам, стандартам, техническим уровням, эталонам;

- создание и развитие товаропроводящей сети, в том числе совместных предприятий, анализ и контроль её деятельности;

- организация сервисного обслуживания в гарантийный и послегарантийный период;

- развитие форм и видов коммерческой деятельности по товарам, услугам, регионам и схемам внешнеторговых сделок и т.д.

Руководители отделов назначаются и освобождаются от занимаемой должности приказом генерального директора по предоставлению маркетинг-директора, руководствуются в своей работе положениями о соответствующих отделах.

В настоящее время маркетинг-центр РУП "МТЗ" при осуществлении внешнеторговой деятельности традиционно использует прямой и косвенный методы. При прямом методе своя продукция непосредственно поставляется покупателю. Основное преимущество здесь в том, что в зависимости от внутренних особенностей рынка РУП "МТЗ" представлен в разных странах либо через компании с долевым участием капитала РУП "МТЗ" (Австралия - Belarus Тraсtors and Trading PTY Limited, Аргентина - Bel Trade S.A., Великобритания - UVO Belarus Limited; Греция - Belarus Hellas S.A. и другие. Доля акций 2-10 %), либо через компании, принадлежащие "МТЗ" полностью или контрольным пакетом акций (Италия -Belarus Trading Srl; Ирландия - Belarus Equipment; GmBH, Венгрия - Hungaria, доля акций до 80 %)).

Участие "МТЗ" в смешанных обществах позволяет иметь в своих органах управления представителей объединения, что повышает оперативность решения вопросов совместной деятельности на рынке.

Косвенный метод подразумевает при поставке товара наличие посредника (компании-дистрибьютора), через которого осуществляется торговля.

"МТЗ" в отличие от других компаний, работающих на внешнем рынке, имеет лишь одного генерального дистрибьютора в стране, который от своего имени и за свой счёт заключает контракты купли-продажи с покупателями, обязан изучать конъюнктуру рынков и информировать экспортёра, осуществлять рекламу, создавать сбытовую сеть обеспечивать техническое обслуживание машинно-технических товаров, назначать цены и другие условия реализации товаров.

Дилерская сеть включает в себя следующие компании (табл.2.2).

Таблица 2.2

Дилерская сеть МТЗ

| Собственные и смешанные компании ПО «МТЗ» | Фирмы-агенты |

| «BELIMPEX HANDELS », Германия | “ Belarus Serres”, Греция |

| «BELARUS NORGE», Норвегия | “Fecto”, Пакистан |

| «BELARUS Trading», Италия | “Unimebel”, Египет |

| «MTZ-Hungaria», Венгрия | “Tractor S.A.”, Испания |

| «Беларусь Equipment», Ирландия | “Агромаш”, Вьетнам |

| «Беларусь Equipment of Irl”, Англия | “Min Sen”, Таиланд |

| “МТЗ Сервис”, Латвия | “Fint Corp.”, Болгария |

| “Beltrade”, Аргентина | “Agroma”, Финляндия |

| «Frubag Maroc», Марокко | “Tractorfrance”, Франция |

| Pronar-MTZ, Польша | “Pronar”, Польша |

| АО «Трактороэкспорт» | |

| «Belarus Maсhinery», США | |

| «Belarus Equipment of Canada» |

2.3 Анализ производственно-хозяйственной деятельности предприятия

Таблица 2.3 Технико-экономические показатели деятельности предприятия

| Показатели |

Ед. изм. |

2003 г. | 2004 г. | Темп роста,% | 2005 г. |

Темп роста, % |

|||||||||||||

| Товарная продукция в действующих ценах | млн.р. | 455 933 | 582 411 | - | 923 600 | - | |||||||||||||

| -/- в сопоставимых ценах | млн.р. | 481 467 | 541 324 | 112,4 | 857 061 | 158,3 | |||||||||||||

| Тракторы и машины | шт. | 25 615 | 26 709 | 104,3 | 35 431 | 132,7 | |||||||||||||

| Запасные части собств. произв. в сопост. ценах | млн. р. | 31 906 | 28 870 | 90,5 | 45 139,6 | 156,3 | |||||||||||||

| Кооперация в сопоставимых ценах | млн. р. | 52 340 | 62 393 | 119,2 | 89 225,3 | 143 | |||||||||||||

| ТНП в оптовых ценах | млн. р. | 600 | 641 | 106,9 | 912,8 | 142,4 | |||||||||||||

| Среднесписочная численность работающих - всего | чел. | 17 551 | 17 556 | 101,2 | 18 421 | 104,9 | |||||||||||||

| в т.ч. промышленно-производственного персонала | чел. | 16 680 | 16 956 | 101,7 | 17 621 | 103,9 | |||||||||||||

| Среднемесячная зарплата 1 работающего | р. | 272 876 | 370 603 | 135,8 | 522 730 | 141 | |||||||||||||

| Реализовано тракторов и машин - всего | шт. | 25 615 | 26 709 | 104,3 | 35 425 | 132,6 | |||||||||||||

| в т.ч. по регионам: в Республику Беларусь | шт. | 9321 | 5179 | 55,6 | 4282 | 82,6 | |||||||||||||

| в дальнее зарубежье | шт. | 6612 | 8203 | 124,1 | 10 226 | 124,7 | |||||||||||||

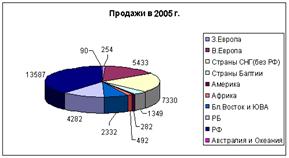

| в страны СНГ (без России) | шт. | 3486 | 5541 | 159,0 | 7330 | 132,3 | |||||||||||||

| в Россию | шт. | 6196 | 7786 | 125,7 | 13 587 | 174,5 | |||||||||||||

| Реализация тракторов и машин на экспорт | шт. | 16 294 | 21 530 | 132,1 | 31 143 | 144,6 | |||||||||||||

| в т.ч. остатки тракторов и машин | шт. | 2519 | 2379 | 94,4 | 1933 | 81,2 | |||||||||||||

| Коэффициент запаса готовой продукции на складе | коэфф. | 1,55 | 1,56 | 100,6 | 0,86 | 55,1 | |||||||||||||

| Экспорт продукции в валюте - всего | у. е. | 166 228 | 220 577 | 132,7 | 366 900 | 166,3 | |||||||||||||

| в т.ч.: в дальнее зарубежье | у. е. | 62 220 | 89 146 | 143,3 | 106 500 | 119,5 | |||||||||||||

| в страны СНГ(без России) | у. е. | 34 435 | 51 920 | 150,8 | 71 000 | 136,7 | |||||||||||||

| в Россию | у. е. | 69 573 | 79 510 | 114,3 | 189 400 | 238,2 | |||||||||||||

| Импорт продукции – всего | у. е. | 88 632 | 94 262 | 106,4 | 139 000 | 147,5 | |||||||||||||

| в т.ч.: из дальнего зарубежья | у. е. | 25 567 | 25 371 | 99,2 | 24 400 | 96,2 | |||||||||||||

| из стран СНГ (без России) | у. е. | 15 170 | 13 461 | 88,7 | 23 900 | 177,5 | |||||||||||||

| из России | у. е. | 47 894 | 55 428 | 115,7 | 90 700 | 163,6 | |||||||||||||

| Сальдо внешней торговли | у. е. | 77 595 | 126 314 | 162,8 | 228 000 | 180,5 | |||||||||||||

| Поступления иностранной валюты на счет завода | у. е. | 75 570 | 173 583 | 229,7 | 335 900 | 193,5 | |||||||||||||

| Выручка – всего (с НДС) | млн. р. | 570 066 | 692 702 | 121,5 | 1 084 400 | 156,5 | |||||||||||||

|

в т.ч.: поступл. на расчетн. счет и предоплата удельный вес денежных расчетов в выручке |

млн. р. % |

74 481 13,1 |

205 878 29,7 |

276,4 226,7 |

819 008 75,5 |

397,8 254,2 |

|||||||||||||

|

взаиморасчеты и зачеты удельный вес зачетов в выручке |

млн. р. % |

110 868 19,4 |

60 873 8,8 |

54,9 45,4 |

171 299 15,8 |

281,4 179,5 |

|||||||||||||

|

бартер удельный вес бартера в выручке |

млн. р. % |

90 671 15,9 |

4399 0,6 |

4,9 3,8 |

892 0,08 |

20,2 13,3 |

|||||||||||||

|

оплата по отгрузке удельный вес оплаты по отгрузке в выручке |

млн. р. % |

294 046 51,6 |

421 552 60,9 |

143,4 118,0 |

93201 8,6 |

22,1 14,1 |

|||||||||||||

| Себестоимость товарной продукции | млн. р. | 420 122 | 530 206 | - | 810 500 | - | |||||||||||||

| Затраты на 1 рубль товарной продукции | коп. | 92,15 | 91,04 | 98,8 | 87,75 | 96,4 | |||||||||||||

| Рентабельность товарной продукции | % | 8,5 | 9,9 | 116,5 | 14 | 141,4 | |||||||||||||

| Рентабельность реализованной продукции | % | 11,4 | 11,5 | 100,9 | 13,2 | 114,7 | |||||||||||||

| Балансовая прибыль – всего | млн. р. | 45 332 | 56 074 | 123,7 | 72 205 | 128,7 | |||||||||||||

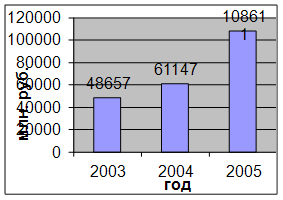

| в т.ч.: прибыль от реализации продукции | млн. р. | 48 657 | 61 147 | 125,7 | 108 611 | 177,6 | |||||||||||||

| от прочей реализации | млн. р. | -762 | -1446 | 189,8 | -3690 | 255,2 | |||||||||||||

| от внереализационных операций | млн. р. | -2563 | -3627 | 141,5 | -32 716 | 902 | |||||||||||||

| Отчисления из прибыли в бюджет | млн. р. | 43 826 | 56 074 | 127,9 | 33 364 | 59,5 | |||||||||||||

| Дебиторская задолженность на конец периода | млн. р. | 159 303 | 140 408 | 88,1 | 149 361 | 106,3 | |||||||||||||

| Кредиторская задолженность на конец периода | млн. р. | 153 711 | 136 449 | 88,8 | 153 878 | 112,8 | |||||||||||||

| Отношение кредит. задолженности к дебитор. (норматив 2) | коэфф. | 0,96 | 0,97 | 101,0 | 1,03 | 106,2 | |||||||||||||

| Задолженность по кредитам банков - всего | млн. р. | 99 646 | 113 534 | 113,9 | 108 298 | 95,4 | |||||||||||||

| в т.ч.: по долгосрочным кредитам | млн. р. | 75 504 | 96 083 | 127,3 | 105 507 | 109,8 | |||||||||||||

| по краткосрочным кредитам | млн. р. | 24 142 | 17 451 | 72,3 | 2791 | 15,9 | |||||||||||||

| Коэфф. обеспечен. собств. средствами (норматив>0,3) | коэфф. | 0,16 | 0,22 | 137,5 | 0,3 | 136,3 | |||||||||||||

| Коэффициент текущей ликвидности (норматив>1,7) | коэфф. | 1,72 | 2,08 | 120,9 | 2,39 | 114,9 | |||||||||||||

По результатам работы за 2003 г. РУП "МТЗ" из 11 основных технико-экономических показателей выполнены 9 целевых показателей.

Предприятие выполнило следующие прогнозные показатели:

- Темп роста товарной продукции в сопоставимых ценах.

- Темп роста выпуска товаров народного потребления.

- Объем экспорта товаров и услуг.

- Темп роста валютных поступлений.

- Темп роста производительности труда.

- Снижение уровня материалоемкости.

- Уровень рентабельности реализованной продукции.

- Показатель по энергосбережению.

- Затраты на 1 рубль товарной продукции.

Рассматривая объёмы произведенной продукции в фактических ценах соответствующего года (без налогов и платежей из выручки), мы видим, что в 2003 г. товарная продукция составляла 455 932 962 тыс.р., в 2004 г. – 582 410 846 тыс.р., в 2005 г. – 923 630 119 тыс.р.

Для более удобного сравнения данные цифры следует привести к сопоставимому виду. В качестве сопоставимых на предприятиях принимаются цены, сложившиеся после первого их изменения в январе отчетного года. В нашем случае из-за широкой номенклатуры выпускаемой продукции выполнить данную работу затруднительно, поэтому приведем упрощенный расчёт, используя средний индекс роста цен на предприятии. В 2004-2005 гг. он составлял примерно 1,08. Следовательно, ТП в 2004 г. в сопоставимых ценах составила 539 269 302 тыс. р., в 2005 г. – 855 213 073 тыс. р. Т.е. по сравнению с 2003 г. в 2004 г. объём произведенной продукции увеличился в 1,2 раза, а в 2005 г. – практически в 2 раза.

Большое значение для увеличения объемов продукции и повышения эффективности производства имеет достаточная обеспеченность предприятия необходимыми производственными мощностями и трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда.

Если рассматривать в целом, то по данным учёта на 01.01.2006 г. парк оборудования составляет 19 985 физических единиц. По каждому виду оборудования имеется множество моделей. Только по основным видам: металлорежущему, кузнечно-прессовому и литейному насчитывается 2300 типов моделей.

Темп роста производства товаров народного потребления в действующих оптовых ценах составил 106,9 %, при задании 105,0 %. Всего с начала года было произведено товаров народного потребления на сумму 641 млн. р.

Удельный вес отдельных видов продукции в общем объеме производства товарной продукции в действующих ценах отражен в таблице 2.4

Таблица 2.4

Удельный вес отдельных видов продукции в общем объеме производства товарной продукции

| Виды продукции |

2003 г. удел. вес, % |

2004 г. | |

|

Сумма, млн. р. |

Удел. вес, % | ||

|

Тракторы, машины (серийное исполнение) |

54,4 | 312 433 | 53,6 |

|

Тракторы, машины (экспортное исполнение) |

27,5 | 174 483 | 30,0 |

| Запасные части | 5,7 | 30 438 | 5,2 |

| Кооперированные поставки | 11,0 | 59 656 | 10,2 |

| Товары народного потребления | 0,1 | 641 | 0,1 |

| Оборудование спецтехнологич. | 0,3 | 1708 | 0,3 |

| Общая техника | 0,7 | 0 | 0,0 |

| Прочая продукция | 0,4 | 3052 | 0,5 |

| Объем товарной продукции в действующих ценах | 100,0 | 582 411 | 100,0 |

За 12 месяцев 2004 г. изменилась структура товарного выпуска, т.е. уменьшился на 0,8 процентных пункта удельный вес производства тракторов и машин в серийном исполнении, а удельный вес производства тракторов и машин в экспортном исполнении увеличился на 2,5 процентных пункта. Уменьшился на 0,5 процентных пункта удельный вес производства запасных частей. Удельный вес кооперированных поставок по сравнению с соответствующим периодом прошлого года уменьшился на 0,7 процентных пункта.

Темп роста производительности труда за 2004 г. составил 110,6 % при установленном задании 108,1 %. В 2003 г. среднесписочная численность работающих составила 17 756 человек, в том числе промышленно-производственного персонала 16 956 человек. Среднесписочная численность работающих по сравнению с соответствующим периодом прошлого года увеличилась на 205 человек.

Снижение уровня материалоемкости за 2004 г. – минус 6,4 %, при плане минус 3,0 %.

Показатель по энергосбережению за 2004 г. составил минус 10,2 %, при плане минус 8,3 %.

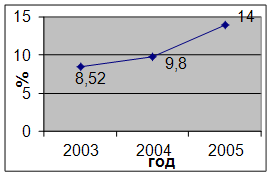

В данном разделе мы проведём анализ по каждой статье затрат по двум периодам (2003-2004 гг., 2004-2005 гг.) с тем, чтобы выявить факторы, за счёт которых предприятие находит возможность снижать затраты на 1 рубль товарной продукции (в 2003 г. данный показатель был равен 92,15 коп., в 2004 г. – 91,04 коп., в 2005 г. – 87,75 коп.), что позволяет увеличивать рентабельность производимой продукции (2003 г. – 8,52 %, 2004 г. – 9,8 %, 2005 г. – 14,0 %).

Структура себестоимости по статьям затрат приведена в табл. 2.5.

Таблица 2.5

Структура себестоимости по статьям затрат

|

Статьи затрат |

2003 г. | 2004 г. | 2005 г. | ||||||

|

Сумма, млн.р. |

Затраты на 1 р., коп. |

Уд. вес, % |

Сумма, млн.р. |

Затраты на 1 р., коп. |

Уд. вес, % |

Сумма, млн.р. |

Затраты на 1 р., коп. |

Уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Сырьё и осн. мат-лы | 63 506,4 | 13,93 | 15,12 | 83 045,7 | 14,26 | 15,66 | 159 961,3 | 17,32 | 19,74 |

|

Возврат-ные отходы |

1030,2 | 0,23 | 0,25 | 1712,2 | 0,29 | 0,32 | 3373,3 | 0,37 | 0,42 |

|

Покупные п. фабр-ты |

190 199,8 | 41,72 | 45,27 | 228 405,6 | 39,22 | 43,08 | 346 958,8 | 37,56 | 42,81 |

|

Топливо, энергия |

13 488,8 | 2,96 | 3,21 | 17 083,3 | 2,93 | 3,22 | 34 517,2 | 3,74 | 4,26 |

|

Осн. з/пл произв. ра- бочих |

10 631,5 | 2,33 | 2,53 | 15 350,1 | 2,64 | 2,90 | 25 910,9 | 2,81 | 3,20 |

|

Доп. з/пл произв. ра- бочих |

4289,2 | 0,94 | 1,02 | 5631,2 | 0,97 | 1,06 | 8923,0 | 0,97 | 1,10 |

|

Отч-ния на соцстрах |

5857,5 | 1,28 | 1,39 | 8138,2 | 1,40 | 1,53 | 13 436,4 | 1,45 | 1,66 |

|

Обязат. Страх-ние |

1158,7 | 0,13 | 0,14 | ||||||

|

Износ инстр-та |

8279,9 | 1,82 | 1,97 | 6709,1 | 1,15 | 1,27 | 7328,5 | 0,79 | 0,90 |

| Общепроиз-вод. р-ды | 745 70,5 | 16,36 | 17,75 | 97807,9 | 16,79 | 18,45 | 136 197,4 | 14,75 | 16,80 |

|

Общехоз. р-ды |

29 728,8 | 6,52 | 7,08 | 44 598,1 | 7,66 | 8,41 | 47 909,9 | 5,19 | 5,91 |

| Налоги | 7171,4 | 1,57 | 1,71 | 15 470,3 | 2,66 | 2,92 | 13 854,9 | 1,50 | 1,71 |

|

Потери от брака |

715,3 | 0,16 | 0,17 | 917,7 | 0,16 | 0,17 | 1481,2 | 0,16 | 0,18 |

|

(в % к произв. с/ст-ти) |

0 | 0,17 | 0,18 | ||||||

|

Прочие произв. р-ды |

7269,3 | 1,59 | 1,73 | 4638,7 | 0,80 | 0,87 | 9133,9 | 0,99 | 1,13 |

|

Произв. с/ст-сть |

414 678,3 | 90,95 | 98,70 | 526 083,8 | 90,33 | 99,22 | 803 399,1 | 86,98 | 99,12 |

|

Внепроизв. р-ды |

5443,5 | 1,19 | 1,30 | 4122,7 | 0,71 | 0,78 | 7098,2 | 0,77 | 0,88 |

|

Полная с/ст-сть |

420 121,8 | 92,15 | 100,00 | 530 206,5 | 91,04 | 100 | 810 497,2 | 87,75 | 100 |

|

Товарная продукция |

455 933 | 582 410,9 | 923 630,1 | ||||||

| Рентабель-ность ТП, % | 8,52 | 9,8 | 14,0 | ||||||

|

Условно- перемен-ные р-ды |

303 109,8 | 66,48 | 72,15 | 379 039,1 | 65,08 | 71,49 | 610 157,8 | 66,06 | 75,28 |

|

Условно- постоян-ные р-ды |

117 012,0 | 25,66 | 27,85 | 151 167,4 | 25,96 | 28,51 | 200 339,4 | 21,69 | 24,72 |

Как было отмечено выше, анализ будет проведён по двум периодам. При этом более подробно остановимся на периоде 2004-2005 гг., так как он является более важным в деятельности предприятия (в это время произошли наиболее существенные положительные изменения в деятельности предприятия).

Исходя из приведенных данных, рост товарной продукции (∆ ТП) в данном периоде (2004-2005 гг.) составил 865 389,3 млн. р. или, если рассматривать в относительном выражении, 158,6 %.

∆ТП=923630,1-582410,9=341 219,2 млн. р.

∆ТП=(923 630,1/582 410,9)·100=158,6 %

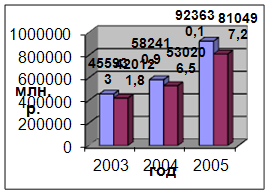

Соответственно, произошел рост и полной себестоимости продукции с 420 121,8 млн.р. до 810 497,2 млн.р. (см. рис. 2.3).

Рис. 2.3. Динамика полной себестоимости и объёма товарной продукции в денежном выражении (2003-2005 гг.)

Также произошло изменение и статей затрат, входящих в себестоимость продукции.

Для того чтобы сравнить фактические данные по 2004 г. с данными, которые бы имели место в 2005 г., если бы не произошло никаких изменений за исключением роста объёма производства, выполним пересчёт затрат 2004 года на объём выпуска 2005 г.

1. Изменение затрат по статье «Сырьё и материалы» (∆Зс):

14,26/100·923 630,1=131 709,65 млн. р. – по 2004 г.

∆Зс=159 961,3–131 709,65=28 251,65 млн. р.

- за счёт изменения объёма производства:

Так как объём производства увеличился на 58,6 %, то изменение затрат на сырьё и материалы за счёт изменения объёма производства будет составлять:

28 251,65·0,586=16 555,5 млн.р.

- за счёт изменения цен:

В общей величине цен следует выделить импортную составляющую. Она составляет в сырье, материалах и покупных комплектующих 36,6 %.

Т.е. 28 251,65·0,366=10 340,1 млн. р.

Индекс роста цен по импорту в 2005 г. составил 1,428.

Следовательно, 10 340,1·0,428=4425,6 млн. р. – изменение затрат на сырьё и материалы за счёт изменения импортных цен.

Отечественная составляющая равна 28 251,65-10 340,1=17 911,55 млн. р.

Индекс роста отечественных цен в 2005 г. составил 1,301.

Следовательно, 17 911,55·0,301=5391,4 млн. р. – изменение затрат на сырьё и материалы за счёт изменения отечественных цен.

- за счёт изменения структуры выпускаемой продукции:

28 251,65-16 555,5-4425,6-5391,4=1879,15 млн. р.

2. Изменение затрат по статье «Возвратные отходы» (∆Зво):

0,29/100·923 630,1=2678,5 млн. р. – по 2004 г.

∆Зво= 3373,3-2678,5=694,8 млн. р.

Если же сравнивать в фактических ценах, то затраты на возвратные отходы увеличились на 1661,1 млн. р.

Сделать пофакторный анализ для данной статьи затрат затруднительно, так как стоимость отходов определяется в соответствии с рассчитанными бюро материальных нормативов УГТ МТЗ нормами на отходы, утвержденным ГО «Белвтормет» прейскурантом заготовительных цен на лом и отходы чёрных и цветных металлов, а также на основе предоставленной ЦЗШ калькуляции на переработку 1 тонны отходов.

3. Изменение затрат по статье «Покупные полуфабрикаты» (∆Зпп):

39,22/100·92 3630,1=362 247,7 млн. р. – по 2004 г.

∆Зп=346 958,8-362 247,7=-15 288,9 млн. р.

Таким образом, затраты на 1 рубль ТП снизились.

Это обусловлено, прежде всего, тремя факторами:

- изменением структуры выпускаемой продукции;

- наличием незавершенного производства;

- импортозамещением.

4. Изменение затрат по статье «Топливо и энергия» (∆Зтэ):

2,93/100·923 630,1=26 785,3 млн. р. – по 2004 г.

∆Зэ=34 517,2-26 785,3=7731,9 млн. р.

В фактических ценах увеличение составило 17 433,9 млн. р.

Это можно объяснить, проанализировав два фактора: количество рабочих дней в отчетном периоде и изменение цен на топливо и энергию. Так, в 2005 г. было 258 рабочих дней, тогда как в 2004 г. – 253 дня. Уменьшилось число целодневных простоев: 2005 г. – 11 792 ч/д., 2004 г. – 28 044 ч/д. Также в 2005 г. цены на все виды ТЭР выросли в среднем на 124 % к январю 2004 г.

5. Изменение затрат по статье «Основная заработная плата производственных рабочих» (∆Ззо):

2,64/100·923 630,1=26 785,3 млн. р. – по 2004 г.

∆Зз =25 910,9–24 383,8=1527,1 млн. р.

Видно, что затраты на 1 рубль продукции по данной статье увеличились не намного. Однако в фактических ценах на весь объём производства прирост составил 10 560,8 млн. р. Это обусловлено как ростом объёма производства (рабочие в основном являются сдельщиками) и изменением структуры производства, так и увеличением тарифной ставки первого разряда.

6. Изменение затрат по статье «Дополнительная заработная плата производственных рабочих» (∆ Ззд):

0,97/100·923 630,1=8959,2 млн. р. – по 2004 г.

∆Ззд=8923,0-8959,2=-36,2 млн. р.

Это можно объяснить некоторым изменением условий работы, изменением величины и структуры доплат. Если же сравнивать затраты на 1 рубль продукции по данной статье, то изменений не произошло.

7. Изменение затрат по статье «Отчисления на социальное и обязательное страхование»:

Изменение затрат по данной статье полностью зависит от изменения затрат по статье «Основная заработная плата производственных рабочих».

8. Изменение затрат по статье «Износ инструмента» (∆Зинстр):

1,15/100·923 630,1=10 621,7 млн.р. – по 2004 г.

∆Зинстр=7328,5-10 621,7=-3293,2 млн.р.

Это обусловлено ростом производства, импортозамещением (необходимый инструмент изготавливает завод «СИиТО»), а также нехваткой денежных средств на обновление.

9. Изменение затрат по статье «Общепроизводственные расходы»

(∆ ЗОБП):

16,79/100·923 630,1=155 077,5 млн. р. – по 2004 г.

∆ЗОБП=136 197,4-155 077, 5=-18 880,1 млн. р.

Т.е. затраты на 1 рубль продукции по данной статье снизились. Но в фактических ценах произошло увеличение на 38 390 млн.р., из которых (см. приложение 7 «Отчет по общепроизводственным расходам по МТЗ»):

+6726 млн. р. – эксплуатация оборудования;

+3861 млн. р. – внутризаводское перемещение грузов;

+5758 млн. р. – износ МБП;

+3714 млн. р. – оплата труда;

+2720 млн. р. – амортизация;

+11046 млн. р. – ремонтные работы;

+4546 млн. р. – содержание зданий, сооружений, инвентаря.

10. Изменение затрат по статье «Общехозяйственные расходы»:

7,66/100·926 360,1=70 750,1 млн. р. – по 2004 г.

∆ЗОБХ=47 909,9-70 750,1=-22840,2 млн. р.

Затраты на 1 рубль продукции по данной статье снизились. Но в фактических ценах произошло незначительное увеличение на 3311,8 млн. р., из которых:

+8182 млн. р. – оплата труда с отчислениями;

-6997 млн. р. – оплата процентов по ссудам банков;

-1782 млн. р. – возмещение в результате производственных травм;

+1369 млн. р. – содержание и ремонт зданий и сооружений;

+1395 млн. р. – канцелярские, типографские, почтово-телеграфные, телефонные расходы, расходы на служебные разъезды, расходы на содержание ИВЦ.

11. Изменение затрат по статье «Налоги»:

Мы видим, что даже в фактических ценах затраты по данной статье снизились. Так изменение составило -1615 млн. р., из которых:

+638 млн. р. – земельный налог, изменение ставок;