Дипломная работа: Управління збутовою діяльністю ДП "Електротяжмаш"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний аерокосмічний університет ім. М.Є. Жуковського "ХАІ"

Кафедра 602

ДО ЗАХИСТУ ДОПУСКАЮ

Завідувач кафедри,

__________________________

(наук. ступінь, вчене звання) _____________________

(підпис)

Управління збутовою діяльністю ДП «електротяжмаш»

пояснювальна записка до дипломної роботи спеціаліста

напрямок підготовки – «Менеджмент»

спеціальність 7.050201 – «Менеджмент організацій»

ХАІ.602.652М.08В.050201.036202М ПЗ

Виконавець студент гр. 651-М Алейнікова Є. І.

(№ групи) (П.І.Б)

(підпис, дата)

Керівник

(наук. ступінь, вчене звання)

(підпис, дата) (П.І.Б)

Нормоконтролер

(наук. ступінь, вчене звання)

(підпис, дата) (П.І.Б)

Консультанти:

з теоретичної частини

(наук. ступінь, вчене звання) (П.І.Б)

(підпис, дата)

з аналітично-дослідної частини

(наук. ступінь, вчене звання) (П.І.Б)

(підпис, дата)

з проектно-рекомендаційної частини

(наук. ступінь, вчене звання) (П.І.Б)

___________________________________

(підпис, дата)

з частини безпеки життєдіяльності

(наук. ступінь, вчене звання) (П.І.Б)

(підпис, дата)

(наук. ступінь, вчене звання) (П.І.Б)

(підпис, дата)

2008

![]() МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний аерокосмічний університет ім. М.Є. Жуковського "ХАІ"

Кафедра 602

ДО ЗАХИСТУ ДОПУСКАЮ

Завідувач кафедри,

___

(наук. ступінь, вчене звання)

_______________________________

(підпис)

завдання

на дипломну роботу

Студенту

Алейніковій Єлизаветі Ігорівні

(прізвище, ім'я, по батькові)

1. Тема роботи УПРАВЛІННЯ ЗБУТОВОЮ ДІЯЛЬНІСТЮ ДП«ЕЛЕКТРОТЯЖМАШ»

Вихідні дані:

а) теоретичний розділ:

Консультант

б) аналітично-дослідницький розділ:

Консультант

в) проектно-рекомендаційний розділ:

Консультант

г) безпека життєдіяльності:

Консультант

д)

|

|

Консультант

2. Зміст розрахунково-пояснювальної записки (перелік запитань, які належать розробці):

3. Перелік графічного матеріалу:

4. Дата видання завдання:

5. Дата подання закінченої роботи:

Керівник

(підпис)

Завдання прийняв до виконання

(дата, підпис студента)

РЕФЕРАТ

Даний дипломний проект присвячено розробці, створенню і впровадженню системи керування збутом ДП «Електротяжмаш».

В першому розділі роботи визначено теоретичні основи керування збутом, розглянуто товарну політику, досліджені методи прогнозу збуту, проаналізовані стратегії керування збутом, канали розподілу та вибір цільових ринків. Визначено оцінку діяльності учасників каналу і критерії, етапи та методи вибору цільових ринків.

Другий розділ присвячено характеристиці підприємства. Проведено аналіз структури керування підприємством та розглянуто основні показники його діяльності. Також проведено аналіз ринку і розглянуто заходи щодо поліпшення якості продукції. Було досліджено і розраховано фінансові аспекти проекту.

Третій розділ присвячено аналізу та вдосконаленню збутової діяльності підприємства. Проведено аналіз показників результативності збутової діяльності; аналіз впливу збутової діяльності на прибуток підприємства та аналіз виконання договірних обов’язків перед покупцями по поставках продукції і було виконано відповідні розрахунки. Зазначено заходи та рекомендації з охорони праці і дотримання санітарно-гігієнічних норм та правил на підприємстві. Визначено економічну ефективність проекту та заходи з планування раціональної структури продукції, що випускається, а також дослідницьким шляхом розраховано обсяг реалізації продукції (або виторг від реалізації), при якому підприємство не має збитків, а також і прибутку.

РЕФЕРАТ

Данный дипломный проект посвящен разработке, созданию и внедрению системы управления сбытом ГП «Електротяжмаш».

В первом разделе работы определены теоретические основы управления сбытом, рассмотрена товарная политика, исследованы методы прогноза сбыта, проанализированы стратегии управления сбытом, каналы распределения и выбор целевых рынков. Определена оценка деятельности участников канала, а также критерии, этапы и методы выбора целевых рынков.

Второй раздел посвящен характеристике предприятия. Проведен анализ структуры управления предприятием и рассмотрены основные показатели его деятельности. Проведен также анализ рынка и рассмотрены мероприятия по улучшению качества продукции. Были исследованы и рассчитаны финансовые аспекты проекта.

Третий раздел посвящен анализу и усовершенствованию сбытовой деятельности предприятия. Проведен анализ показателей результативности сбытовой деятельности; анализ влияния сбытовой деятельности на прибыль предприятия и анализ выполнения договорных обязанностей перед покупателями по поставкам продукции, были выполнены соответствующие расчеты. Указаны мероприятия по охране труда и соблюдению санитарно-гигиенических норм и правил на предприятии. Определены экономическая эффективность проекта и мероприятия по планированию рациональной структуры выпускаемой продукции, а также опытным путем рассчитан объем реализации продукции (или выручка от реализации), при котором предприятие не имеет ущерба, а также и прибыли.

THE ABSTRACT

The given degree project is devoted to development, creation and introduction of a control system by selling «Electrotyajmash».

In the first section of work theoretical bases of sales management are certain, the commodity policy is considered, methods of the forecast of selling are investigated, strategy of sales management, channels of distribution and a choice of the target markets are analysed. The estimation of activity of participants of the channel, and also criteria, stages and methods of a choice of the target markets is certain.

The second section is devoted to the characteristic of the enterprise. The analysis of structure of operation of business is lead and the basic parameters of its activity are considered. The analysis of the market is lead also and actions on improvement of quality of production are considered. Financial aspects of the project have been investigated and calculated.

The third section is devoted to the analysis and improvement of marketing activity of the enterprise. The analysis of parameters of productivity of marketing activity is lead; the analysis of influence of marketing activity on profit of the enterprise and the analysis of performance of contractual duties before buyers on deliveries of production, corresponding calculations have been executed. Actions and are specified to the recommendation on a labour safety and observance of sanitary-and-hygienic norms and rules at the enterprise. Economic efficiency of the project and action on planning rational structure of let out production are defined, and also the volume of realization of production (or proceeds from realization) at which the enterprise has no damage, together with profits by practical consideration pays off.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЗБУТОМ

1.1 Товарна політика

1.2 Методи прогнозу збуту

1.3 Стратегії керування збутом

1.4 Канали розподілу

1.4.1 Природа каналів розподілу

1.4.2 Функції каналів розподілу

1.4.3 Число рівнів каналу

1.4.4 Поширення вертикальних маркетингових систем

1.4.5 Поширення горизонтальних маркетингових систем

1.4.6 Оцінка діяльності учасників каналу

1.5. Вибір цільових ринків та позиціювання товарів

1.5.1 Сегментування та позиціювання

1.5.2 Критерії та етапи вибору цільових ринків

1.5.3 Методи вибору цільових ринків і стратегії їх охоплення

Висновок по розділу

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

2.1 Характеристика продукції

2.2 Опис організаційної структури відділу збуту і маркетингу

2.3 Оцінка динаміки і структури балансу

2.4 Аналіз ліквідності балансу

2.5 Аналіз прибутковості підприємства

2.6 Оцінка фінансової стійкості

2.7 Оцінка ліквідності активів підприємства

Висновок по розділу

РОЗДІЛ 3. АНАЛІЗ ТА УДОСКОНАЛЕННЯ ЗБУТОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

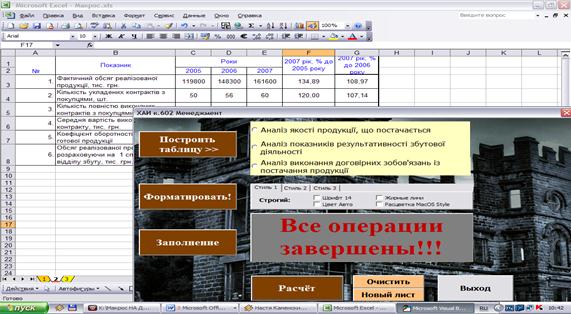

3.1 Аналіз виконання договірних зобов'язань із постачання продукції

3.2 Аналіз якості продукції, що поставляється

3.3 Аналіз показників результативності збутової діяльності

3.4 Аналіз впливу збутової діяльності на прибуток підприємства

3.5 Планування асортименту продукції

3.6 Планування збуту продукції

3.7 Організація оперативно-збутової роботи

3.8 Економічна ефективність

3.9 Безпека життєдіяльності

3.10. Характеристика умов праці у відділі збуту ДП «Електротяжмаш» 89

3.11 Вимоги до виробничих приміщень

3.11.1 Освітлення

3.11.2 Параметри мікроклімату

3.11.3 Ергономічні вимоги до робочого місця

3.12 Розрахунок освітленості

3.13 Розрахунок рівня шуму

3.14 Загальна техніка безпеки

3.15 Автоматизація розрахунків за допомогою програмного забезпечення

Висновок по розділу

ВИСНОВОК

АНОТАЦІЯ

СПИСОК ЛІТЕРАТУРИ

Додаток 1

ВСТУП

Збут продукції - це один з аспектів комерційної діяльності промислового підприємства. Збут є засобом досягнення поставлених цілей підприємства й завершальним етапом виявлення смаків і переваг покупців.

Збут продукції для підприємства важливий з ряду причин: обсяг збуту визначає інші показники підприємства (величину доходів, прибуток, рівень рентабельності). Крім того, від збуту залежать виробництво й матеріально-технічне забезпечення. Таким чином, у процесі збуту остаточно визначається результат роботи підприємства, спрямований на розширення обсягів діяльності й одержання максимального прибутку.

Пристосовуючи збутову мережу й сервісне обслуговування перед й після купівлі товарів до запитів покупців, виробник підвищує свої шанси в конкурентній боротьбі.

Комерційна діяльність по збуті продукції на підприємстві досить багатогранна, вона починається з координації інтересів виробника з вимогами ринку. Виробник продукції зацікавлений у зниженні витрат виробництва, а це можливо досягти при більших обсягах виробництва й невеликій номенклатурі продукції, що випускається. Однак ринок вимагає іншого: споживачі зацікавлені у великому виборі якісної, різноманітної продукції з різними споживчими властивостями за прийнятною ціною. В остаточному підсумку виробнича програма підприємства, номенклатура, якість продукції повинні визначатися доходами й платоспроможним попитом споживачів: підприємств, фірм і населення.

Розширення номенклатури продукції ускладнює виробничий процес, при випуску невеликих партій виробів зростає собівартість кожного виробу, ускладнюється організація керування, у ряді випадків потрібне часте переналагодження устаткування. Тому, щоб скоординувати інтереси виготовлювача й ринку, необхідне планування асортиментів продукції, як нової, так і тієї, що вже випускалася на підприємстві. Планування асортименту є найважливішою складовою частиною комерційної діяльності промислового підприємства. Виконуватися ця робота повинна відділом збуту в тісній взаємодії з відділом маркетингу підприємства.

Поряд із плануванням асортименту складовою частиною комерційної діяльності є планування збуту продукції. Планування збуту включає складання плана збуту підприємства, формування портфеля замовлень, вибір найбільш ефективних каналів збуту продукції, розподіл обсягу збуту товарів по регіонах. План збуту повинні розробляти підприємства, що випускають продукцію на "вільний ринок".

Портфель замовлень формують виготовлювачі, що виробляють та постачають продукцію на "відомий ринок", тобто по довгострокових контрактах, а також по замовленнях держави.

Для того щоб розробити план збуту, підприємство-виготовлювач повинне скласти прогноз обсягу збуту, що є базою плану збуту.

Виробникові товару необхідно знати залежність між пропозицією свого товару на ринку і його збутом. Пропозиція товару визначається його ціною, цінами інших аналогічних товарів, технологією виготовлення товару, що застосовується, рівнем податків і дотацій, природно-кліматичними умовами. Попит споживачів на товар підприємства, а отже, і збут цього товару залежать в основному від ціни даного товару, рівня доходу й добробуту покупців, смаків і переваг, а також думок покупців про свої перспективи, сезонність споживання товару.

Велике значення має оперативно-збутова робота, пов'язана з прийомом готової продукції від цехів-виготовлювачів і відвантаженням її покупцям, тому що саме ця завершальна частина збуту продукції приносить підприємству реальні результати.

Немаловажну роль у цій діяльності відіграє транспортний фактор.

Базою виконання дипломного проекту є державне підприємство "Електотяжмаш".

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЗБУТОМ

1.1 Товарна політика

Товарна політика підприємства визначається виходячи з технологічних можливостей виробництва, думки покупців про очікувані вигоди від даного товару, наявності на ринку аналогічних товарів.

При формуванні програми виводу товару на ринок необхідно прийняти наступні рішення:

- розробити мультиатрибутивну модель товару;

- визначити підхід до формування іміджу товару, насамперед у координатах "ціна-якість";

- визначити плановану відносну корисність товару в порівнянні з аналогами або замінниками;

- оцінити фазу життя товару стосовно інших технологій;

- сформувати асортиментну політику, а також ступінь диференціації товару;

- розробити марочну політику;

- провести позиціювання товару або марки.

Розкриємо більш докладно зміст рішень в галузі товарної політики

Розробка мультиатрибутивної моделі товару

Атрибут - властивість товару, що є певною вигодою, корисністю в очах певної категорії (сегмента) споживачів або покупців.

Модель товару розробляється після ретельного аналізу переваг та недоліків, які він має в очах потенційних споживачів і покупців. Після цього формується ядро товару, базові вигоди й підкріплювальні вигоди для кожної цільової групи покупців і споживачів.

Формування іміджу товару

Імідж (образ) товару є важливим атрибутом, який необхідно планувати одночасно з розробкою концепції маркетингу й враховувати при позиціюванні товару. Найчастіше, при розробці іміджу товару встановлюється положення товару стосовно конкурентів у системі координат "ціна-якість". Звичайно, поняття іміджу ширше, ніж позиціювання в координатах "ціна-якість", тому при розробці підкріплення до ядра товару, необхідно сформулювати інші вимоги, що відповідають бажаному іміджу товару.

Планування відносної корисності товару

Відносна корисність - це наскільки розглянутий товар перевищує по своїх атрибутах товари конкурентів. Якщо раніше тільки проводився аналіз конкуренції з метою виявлення основного конкурента й розробки конкурентних переваг, то зараз необхідно проранжирувати найбільш важливі атрибути й кількісно їх співвіднести з товаром, пропонованим конкурентом. По суті повна корисність товару визначає його конкурентоспроможність.

Оцінка фази життя товару

Знання фази життя товару необхідно для рішення питання про перспективність товару стосовно конкурентів, прогнозуванню обсягів збуту, для вибору найбільш ефективних інструментів маркетингу.

Асортиментна політика

Політика підприємства відносно асортимента (номенклатури) продукції, що випускається, повинна виходити з наступних міркувань:

- технологічних можливостей підприємства;

- потреб ринку в асортименті або в диференціації товару;

- проблемами в позиціюванні;

- необхідності одержання конкурентної переваги;

- необхідність випуску товарів-лідерів, товарів-принад, товарів-комплементів;

- досягнення товарообігу, що забезпечує беззбиткову діяльність підприємства.

Марочна політика

Товарна (торговельна) марка - будь-яке графічне зображення, що дозволяє відрізняти товари конкретного підприємства від товарів інших підприємств.

Товарний знак - марка або її частина, захищена юридично, тобто занесена до реєстру товарних знаків тієї країни, де продається товар з даним товарним знаком. Марочні назви повинні виконувати функції запам'ятовування, функції продажів, функції формування іміджу, функції позиціювання, функції реклами.

Упакування товару

Упакування товару вирішує три завдання:

1) запобігає псуванню товару в процесі транспортування (транспортне упакування), зберігання й фасування на зручні для покупця частини;

2) допомагає покупцеві одержати інформацію про товар;

3) служить як реклама товару й фірми.

1.2 Методи прогнозу збуту

Найпростішим способом прогнозування ринкової ситуації є екстраполяція, тобто поширення тенденцій, що склалися в минулому, на майбутнє. Сформовані об'єктивні тенденції зміни економічних показників певною мірою визначають їхню величину в майбутньому. До того ж багато ринкових процесів володіють деякої інерційністю. Особливо це проявляється в короткостроковому прогнозуванні. У той же час прогноз на віддалений період повинен максимально брати до уваги ймовірність зміни умов, у яких буде функціонувати ринок.

Методи прогнозування обсягу продажів можна розділити на три основні групи:

- методи експертних оцінок;

- методи аналізу й прогнозування тимчасових рядів;

- казуальні (причинно-наслідкові) методи.

Методи експертних оцінок ґрунтуються на суб'єктивній оцінці поточного моменту і перспектив розвитку. Ці методи доцільно використовувати для кон'юнктурних оцінок, особливо у випадках, коли неможливо одержати безпосередню інформацію про яке-небудь явище або процес.

Методи аналізу й прогнозування динамічних рядів пов'язані з дослідженням ізольованих один від одного показників, кожний з яких складається із двох елементів: із прогнозу детермінованого компонента й прогнозу випадкового компонента. Розробка першого прогнозу не представляє більших труднощів, якщо визначено основну тенденцію розвитку й можлива її подальша екстраполяція. Прогноз випадкового компонента складніше, тому що його появу можна оцінити лише з деякою ймовірністю.

В основі казуальних методів лежить спроба знайти фактори, що визначають поводження прогнозованого показника. Пошук цих факторів приводить власне до економіко-математичного моделювання - побудові моделі поводження економічного об'єкта, що враховує розвиток взаємозалежних явищ і процесів. Слід зазначити, що застосування багатофакторного прогнозування вимагає вирішення складної проблеми вибору факторів, яка не може бути вирішена чисто статистичним шляхом, а пов'язана з необхідністю глибокого вивчення економічного змісту розглянутого явища або процесу.

Кожна з розглянутих груп методів має певні переваги та недоліки. Їхнє застосування більш ефективно в короткостроковому прогнозуванні, тому що вони в певній мері спрощують реальність і не виходять за рамки подань сьогоднішнього дня. Варто забезпечувати одночасне використання кількісних і якісних методів прогнозування.

Прогнози обсягу продажів за допомогою експертів можуть бути отримані в одній із трьох форм:

1) крапкового прогнозу;

2) інтервального прогнозу;

3) прогнозу розподілу ймовірностей.

Крапковий прогноз обсягу - це прогноз конкретної цифри. Він є найбільш простим із всіх прогнозів, оскільки містить найменший обсяг інформації. Як правило, заздалегідь передбачається, що крапковий прогноз може бути помилковим, але методикою не передбачений розрахунок помилки прогнозу або ймовірності точного прогнозу. Тому на практиці частіше застосовуються два інших методи прогнозування: інтервальний та ймовірнісний.

Інтервальний прогноз обсягу продажів передбачає встановлення границь, усередині яких буде перебувати прогнозоване значення показника із заданим рівнем значимості.

Прогноз розподілу ймовірностей пов'язаний з визначенням імовірності влучення фактичного значення показника в одну з декількох груп із встановленими інтервалами.

Хоча при складанні прогнозу існує певна імовірність, що фактичний обсяг продажів не потрапить у зазначений інтервал, але прогнозисти вірять, що вона настільки мала, що може ігноруватися при плануванні.

Друга група методів прогнозування заснована на аналізі тимчасових рядів.

Аналіз тимчасових рядів може проводитися не тільки по річним або місячним даним, але також можуть використовуватися щоквартальні, тижневі або щоденні дані про обсяги продажів.

Прогнозування на основі аналізу тимчасових рядів припускає, що зміни, які відбувалися, в обсягах продажів можуть бути використані для визначення цього показника в наступні періоди часу. Тимчасові ряди звичайно служать для розрахунку чотирьох різних типів змін у показниках: трендових, сезонних, циклічних і випадкових.

Один з найбільш простих прийомів виявлення загальної тенденції розвитку явища - укрупнення інтервалу динамічного ряду. Зміст цього прийому полягає в тім, що первісний ряд динаміки перетворюється і заміняється іншим, рівні якого ставляться до більшого по тривалості періодів часу.

Виявлення основної тенденції може бути здійснене також методом ковзної середньої. Для визначення ковзної середньої формуються укрупнені інтервали, що складаються з однакового числа рівнів. Кожний наступний інтервал одержуємо, поступово пересуваючись від початкового рівня динамічного ряду на одне значення. По сформованим укрупненим даним розраховуємо ковзні середні, які ставляться до середини укрупненого інтервалу.

Вивчення основної тенденції розвитку методом ковзної середньої є емпіричним прийомом попереднього аналізу. Для того щоб дати кількісну модель змін динамічного ряду, використовується метод аналітичного вирівнювання. У цьому випадку фактичні рівні ряду заміняються теоретичними, розрахованими по певній кривій, що відбиває загальну тенденцію зміни показників у часі. Таким чином, рівні динамічного ряду розглядаються як функція часу:

![]() (1.1)

(1.1)

Найчастіше використовуються наступні функції:

1) при рівномірному розвитку - лінійна функція:

![]() (1.2)

(1.2)

2) при росту із прискоренням:

а) парабола другого порядку:

![]() (1.3)

(1.3)

б) кубічна парабола:

![]() (1.4)

(1.4)

3) при постійних темпах росту - показова функція:

![]() (1.5)

(1.5)

4) при зниженні з уповільненням - гіперболічна функція:

![]() (1.6)

(1.6)

Однак аналітичне вирівнювання містить у собі ряд умовностей: розвиток явищ обумовлений не тільки тим, скільки часу пройшло з відправного моменту, а й тим, які сили впливали на розвиток, у якому напрямку й з якою інтенсивністю. Розвиток явищ у часі виступає як зовнішнє вираження цих сил.

Оцінки параметрів b0, b1, ..., bn обчислюються методом найменших квадратів, сутність якого складається у відшуканні таких параметрів, при яких сума квадратів відхилень розрахункових значень рівнів, обчислених по шуканій формулі, від їхніх фактичних значень була б мінімальною.

Для згладжування економічних тимчасових рядів недоцільно використати функції, що містять велику кількість параметрів, тому що отримані в такий спосіб рівняння тренда (особливо при малому числі спостережень) будуть відбивати випадкові коливання, а не основну тенденцію розвитку явища.

Сезонні коливання - повторювані рік у рік зміни показника в певні проміжки часу. Спостерігаючи їх протягом декількох років для кожного місяця (або кварталу), можна обчислити відповідні середні, або медіани, які приймаються за характеристики сезонних коливань. При аналізі сезонних коливань звичайно розраховується індекс сезонності, що використається для прогнозування досліджуваного показника.

У найпростішій формі індекс сезонності розраховується як відношення середнього рівня за відповідний місяць до загального середнього значення показника за рік (у відсотках). Всі інші відомі методи розрахунку сезонності розрізняються по способу розрахунків зваженої середньої. Найчастіше використаються або ковзна середня, або аналітична модель прояву сезонних коливань.

Іншим методом розрахунку індексів сезонності, часто використовуваним у різного роду економічних дослідженнях, є метод сезонного коректування, відомий у комп'ютерних програмах як метод перепису (Census Method ІІ). Він є свого роду модифікацією методу ковзних середніх. Спеціальна комп'ютерна програма елімінує трендову й циклічну компоненти, використовуючи цілий комплекс ковзних середніх. Крім того, із середніх сезонних індексів вилучені й випадкові коливання, оскільки під контролем перебувають крайні значення ознак.

Розрахунок індексів сезонності є першим етапом у складанні прогнозу. Звичайно цей розрахунок проводиться разом з оцінкою тренда й випадкових коливань і дозволяє коректувати прогнозні значення показників, отриманих по тренду. При цьому необхідно враховувати, що сезонні компоненти можуть бути аддітивними й мультиплікативними.

Якби на досліджуваному інтервалі часу коефіцієнти рівняння регресії, що описує тренд, залишалися б незмінними, то для побудови прогнозу досить було б використати метод найменших квадратів. Однак протягом досліджуваного періоду коефіцієнти можуть мінятися. Природно, що в таких випадках пізніші спостереження несуть більшу інформаційну цінність у порівнянні з більш ранніми спостереженнями, а отже, їм потрібно привласнити найбільшу вагу. Саме таким принципам і відповідає метод експонентного згладжування, що може бути використаний для короткострокового прогнозування обсягу продажів. Розрахунок здійснюється за допомогою экспонентно-зваженних ковзних середніх:

![]() (1.7)

(1.7)

де Z - згладжений (експонентний) обсяг продажів;

t - період часу;

a - константа згладжування;

Y - фактичний обсяг продажів.

При побудові прогнозів за допомогою методу експонентного згладжування однією з основних проблем є вибір оптимального значення параметра згладжування a. Зрозуміло, що при різних значеннях a результати прогнозу будуть різними. Якщо a близька до одиниці, то це приводить до обліку в прогнозі в основному впливів лише останніх спостережень; якщо a близька до нуля, то ваги, по яких зважуються обсяги продажів у тимчасовому ряді, убувають повільно, тобто при прогнозі враховуються всі (або майже всі) спостереження. Якщо немає достатньої впевненості у виборі початкових умов прогнозування, то можна використати ітеративний спосіб обчислення a в інтервалі від 0 до 1. Існують спеціальні комп'ютерні програми для визначення цієї константи.

Казуальні методи прогнозування обсягу продажів включають розробку й використання прогнозних моделей, у яких зміни в рівні продажів є результатом зміни однієї і більше змінних.

Казуальні методи прогнозування вимагають визначення факторних ознак, оцінки їхніх змін і встановлення залежності між ними й обсягом продажів. Із всіх казуальних методів прогнозування розглянемо тільки ті, які з найбільшим ефектом можуть бути використані для прогнозування обсягу продажів. До таких методів ставляться:

- кореляційно-регресійний аналіз;

- метод провідних індикаторів;

- метод обстеження намірів споживачів і ін.

До числа найбільш широко використовуваних казуальних методів ставиться кореляційно-регресійний аналіз.

При цьому будується регресійна модель, у якій як факторні ознаки можуть бути обрані такі змінні, як рівень доходів споживачів, ціни на продукти конкурентів, витрати на рекламу й ін. Рівняння множинної регресії має вигляд:

![]() (1.8)

(1.8)

де Y - прогнозований (результативний) показник; у даному випадку - обсяг продажів;

X1; X2; ...; Xn - фактори (незалежні змінні); у даному випадку - рівень доходів споживачів, ціни на продукти конкурентів і т.д.;

n - кількість незалежних змінних;

b0 - вільний член рівняння регресії;

b1; b2; ...; bn - коефіцієнти регресії, що вимірюють відхилення результативної ознаки від його середньої величини при відхиленні факторної ознаки на одиницю її виміру.

Провідні індикатори - це показники, що змінюються в тім же напрямку, що й досліджуваний показник, але випереджаючі його в часі. Наприклад, зміна рівня життя населення спричиняє зміну попиту на окремі товари, а отже, вивчаючи динаміку показників рівня життя, можна зробити висновки про можливу зміну попиту на ці товари. Відомо, що в розвинених країнах у міру збільшення доходів зростають потреби в послугах, а в країнах, що розвиваються, - у товарах тривалого користування.

Метод провідних індикаторів частіше використається для прогнозування змін у бізнесі в цілому, чим для прогнозування обсягу продажів окремих компаній. Хоча не можна заперечувати, що рівень обсягу продажів більшості компаній залежить від загальної ринкової ситуації, що склалася в регіонах і країні в цілому. Тому перед прогнозуванням власного обсягу продажів фірмам часто буває необхідно оцінити загальний рівень економічної активності в регіоні.

Отже, при прогнозуванні обсягу продажів можуть бути використані всі розглянуті вище методи. Природно, виникає питання про оптимальний метод прогнозування в конкретній ситуації. Вибір методу зв'язаний, принаймні, із трьома обмежуючими умовами:

1) точність прогнозу;

2) наявність необхідних вихідних даних;

3) наявність часу для здійснення прогнозування.

Якщо потрібен прогноз із точністю 5%, то всі методи прогнозування, що забезпечують точність 10%, можуть не розглядатися. Якщо немає необхідних для прогнозу даних (наприклад, дані тимчасових рядів при прогнозуванні обсягу продажів нового продукту), то дослідник змушений удатися до казуальних методів або експертних оцінок. Подібна ситуація може виникнути у зв'язку з терміновою потребою в прогнозних даних. У цьому випадку дослідник повинен керуватися часом, наявним у його розпорядженні, усвідомлюючи, що терміновість розрахунків може позначитися на їхній точності.

1.3 Стратегії керування збутом

Фірми мають альтернативи в організації розподілу свого продукту. При цьому в основі стратегії лежать принципова орієнтація задоволення різноманітних запитів кінцевого споживача (або на побудову такої системи розподілу, що була б ефективна, як для самої фірми, так і для посередників) і спосіб її існування, розглянутий як сукупність дій по максимальному наближенню товару до цільової групи споживачів (або навпаки, залучення споживачів до товару фірми). Вибір орієнтації й способу задоволення запитів споживачів і становить суть фірмової "політики" фірми в області збуту.

Збутову політику фірми-виготовлювача продукції варто розглядати, як цілеспрямовану діяльність, принципи й методи, здійснення якої покликані організувати рух потоку товарів до кінцевого споживача. Основним завданням є створення умов для перетворення потреб потенційного покупця в реальний попит на конкретний товар. До числа таких умов ставляться елементи збутової політики, капітали розподілу (збуту, руху товарів) разом з функціями, якими вони наділені.

Основними елементами збутової політики є наступні:

- транспортування продукції - її фізичне переміщення від виробника до споживача;

- доробка продукції - підбор, сортування, зборка готового виробу та інше, що підвищує ступінь доступності й готовності продукції до споживання;

- зберігання продукції - організація створення й підтримка необхідних її запасів;

- контакти зі споживачами - дії по передачі товару, оформленню замовлень, організації платіжно-розрахункових операцій, юридичному оформленню передачі прав власності на товар, інформуванню споживача про товар і фірму, а також збору інформації про ринок.

Як критерії прийняття рішень при здійсненні заходів збутової політики можуть застосовуватися: величина товарообігу; частка ринку; витрати по збуті; ступінь розгалуженості мережі розподілу, що характеризується рівнем схоронності продукту в процесі його збуту від виробника до кінцевого споживача; імідж каналів збуту, тобто організацій, що забезпечують розподіл і збут товарів; рівень кооперації суб'єктів у системі розподілу, що забезпечує зниження конфліктності й комерційного ризику; гнучкість і живучість збутової мережі.

Завдання системи збуту товарів і послуг можуть бути стратегічними й тактичними. Стратегічні завдання зв'язані в основному з організаційно-комерційною функцією збуту, з формуванням і організацією збутових каналів. До них ставляться наступні завдання: прогнозування й планування перспективних потенційних каналів і шляхів збуту; обґрунтування й вибір прямого або непрямого типу збуту товарів, тобто без або із включенням проміжних ланок (суб'єктів) на шляху товару від виробника до споживача (пряма поставка самою фірмою виробником; оптовою або роздрібною організацією). Стратегічні завдання також мають місце при організації фізичного переміщення товару до споживача. До них ставляться завдання маркетинг-логістики, які пов'язані з вибором оптимальних каналів і шляхів збуту, розміщення складів (їхньої функції, кількість і ємність), а також з розробкою маркетингових заходів щодо ефективного супроводу товарних потоків від виробника до споживача. Тактичні завдання збуту стосуються: роботи із уже існуючими клієнтами; реалізації програм по залученню нових покупців; пошуку й відбору комерційних пропозицій на поставку товару або надання послуг; організації стимулювання оплати замовлень; установлення шляхів проходження комівояжерів, їхньої чисельності, мотивації й контролю; перевірки діяльності зовнішньої служби фірми-виробника, зокрема, наявності й достатності торговельних запасів, необхідності презентації товару, заходів щодо підтримки збуту; установлення структури й величини як загальних витрат, так і витрат по кожній складовій витрат, пов'язаних з фізичним розподілом товару, а також порівняння цих витрат з рівнем сервісу поставки; аналізу й розвитку комп'ютерного забезпечення в системі розподілу для оперативного відстеження попиту та пропозиції, а також розвитку самообслуговування, системи обліку й контролю за обсягами продажів і цінами реалізованих товарів для прийняття оперативних маркетингових заходів. По організації системи збуту підрозділяють на: 1. Прямий збут. Цей вид збуту характеризується реалізацією продукції виробника безпосередньо споживачеві. Є в наявності прямий зв'язок між фірмою й покупцем.

2. Непрямий збут. У цьому випадку між виробником і споживачем присутній якась ланка, що виконує посередницькі функції. Звичайно ланцюжок збуту в такому випадку складається з виробника, організацій оптової або роздрібної торгівлі й кінцевого споживача.

По числу посередників розрізняють збут:

1. Інтенсивний. Для нього характерно велике число оптових і роздрібних посередників, що веде до розширення збуту, збільшенню продажів, більшої поінформованості цільової аудиторії про продукт і, як наслідок, до підвищення прибутку.

2. Селективний. Цей вид збутової політики має на увазі обмеження числа оптових і роздрібних посередників на якому-небудь рівні, що забезпечує належний контроль за витратами на збут, для підприємства виробника.

3. Винятковий. Вид збуту, що припускає обмеження числа посередників до абсолютного мінімуму, до одиничного, як надзвичайний захід. Найчастіше це робиться для збереження високого іміджу компанії й повного контролю над каналом збуту.

Незважаючи на те, що головних класифікаційних ознак усього дві (основи організації системи й число посередників), відносини між виробником, торговельними посередниками й кінцевими споживачами можуть здобувати безліч видів і форм. Найбільш активна роль у цих відносинах належить виробникові, що при виборі системи збуту в першу чергу враховує фактор ризику руху товарів, а також оцінює витрати на збут і прибуток.

1.4 Канали розподілу

1.4.1 Природа каналів розподілу

Більшість виробників пропонують свої товари ринку через посередників. Кожний з них прагне сформувати власний канал розподілу.

Канал розподілу - сукупність фірм або окремих осіб, які приймають на себе або допомагають передати комусь іншому право власності на конкретний товар або послугу на їхньому шляху від виробника до споживача. У багатьох виробників не вистачає фінансових ресурсів для здійснення прямого маркетингу. Для того щоб домогтися за допомогою прямого маркетингу економічності системи масового розподілу, багатьом виробникам потрібно було б стати посередниками в продажі товарів інших виробників.

Але навіть якщо виробник і може дозволити собі створити власні канали розподілу, у багатьох випадках він заробить більше, якщо збільшить капіталовкладення у свій основний бізнес. Якщо виробництво забезпечує норму прибутку в 20%, а заняття роздрібною торгівлею дає, по прикидках, тільки 10%, фірма не захоче самостійно займатися роздробом.

Використання посередників пояснюється в основному їхньою неперевершеною ефективністю в забезпеченні широкої доступності товару й доведення його до цільових ринків. Завдяки своїм контактам, досвіду, спеціалізації й розмаху діяльності посередники пропонують фірмі більш того, що вона звичайно може зробити поодинці .

1.4.2 Функції каналів розподілу

Канал розподілу - це шлях, по якому товари рухаються від виробників до споживачів.

Завдяки йому усуваються тривалі розриви в часі, місці й праві власності, що відокремлюють товари й послуги від тих, хто хотів би ними скористатися.

Члени каналу розподілу виконують ряд дуже важливих функцій.

1. Дослідницька робота - збір інформації, необхідної для планування й полегшення обміну.

2. Стимулювання збуту - створення й поширення перестерігаючих комунікацій про товар.

3. Установлення контактів - налагодження й підтримка зв'язку з потенційними покупцями.

4. Пристосування товару - припасування товару під вимоги покупців. Це стосується таких видів діяльності, як виробництво, сортування, монтаж і впакування.

5. Проведення переговорів - спроби узгодження цін і інших умов для наступного здійснення акту передачі власності або володіння.

6. Організація руху товарів - транспортування й складування товару.

7. Фінансування - вишукування й використання засобів для покриття витрат по функціонуванню каналу.

8. Прийняття ризику - прийняття на себе відповідальності за функціонування каналу.

Виконання перших п'яти функцій сприяє висновку угод, а решти - завершенню вже ув'язнених угод.

1.4.3 Число рівнів каналу

Канали розподілу можна охарактеризувати по числу складових їхніх рівнів. Рівень каналу розподілу - це будь-який посередник, що виконує ту або іншу роботу з наближення товару й права власності на нього до кінцевого покупця. Оскільки певну роботу виконують і сам виробник, і кінцевий споживач, вони теж входять до складу будь-якого каналу. Довжина каналу позначається по числу наявних у ньому проміжних рівнів.

Канал нульового рівня (називаний також каналом прямого маркетингу) складається з виробника, що продає товар безпосередньо споживачам.

Однорівневий канал містить у собі одного посередника. На споживчих ринках цим посередником звичайно буває роздрібний торговець, а на ринках товарів промислового призначення ним нерідко виявляється агент по збуті або брокер.

Дворівневий канал містить у собі двох посередників. На споживчих ринках такими посередниками звичайно стають оптовий і роздрібний торговці, на ринках товарів промислового призначення це можуть бути промисловий дистриб'ютор і дилери.

Трирівневий канал містить у собі трьох посередників. Між оптовим і роздрібним торговцями існує дрібний оптовик. Дрібні оптовики купують товари у великих оптових торговців і перепродують їхнім невеликим підприємствам роздрібної торгівлі, які великі оптовики, як правило, не обслуговують.

Існують канали й з більшою кількістю рівнів, але вони зустрічаються рідше. З погляду виробників, чим більше рівнів має канал розподілу, тим менше можливостей контролювати його.

1.4.4 Поширення вертикальних маркетингових систем

Одним з найбільш значних подій останнього часу стала поява вертикальних маркетингових систем, що кидають виклик традиційним каналам розподілу. Типовий традиційний канал розподілу складається з незалежного виробника, одного або декількох оптових торговців і одного або декількох роздрібних торговців. Кожний член каналу являє собою окреме підприємство, що прагне забезпечити собі максимально можливі прибутки, навіть на шкоду максимальному витягу прибутку системою в цілому. Жоден із членів каналу не має повного, або досить повного, контролю над діяльністю інших членів.

Вертикальна маркетингова система (ВМС), навпаки, складається з виробника, одного або декількох оптових торговців і одного або декількох роздрібних торговців, що діють як єдина система. У цьому випадку один із членів каналу або є власником інших, або надає їм торговельні привілеї, або має міць, що забезпечує їхнє повне співробітництво. Домінуючою силою в рамках вертикальної маркетингової системи може бути або виробник, або оптовик, або роздрібний торговець. ВМС виникли як засіб контролю за поводженням каналу й запобігання конфліктів між його окремими членами, що переслідують власні цілі. ВМС економічні з погляду своїх розмірів, мають велику ринкову владу й виключають дублювання зусиль. ВМС стали переважною формою розподілу в сфері споживчого маркетингу, де ними охоплено приблизно 70% усього ринку.

1.4.5 Поширення горизонтальних маркетингових систем

Іншим феноменом, властивим каналам розподілу, стала готовність двох або більше фірм об'єднувати зусилля в спільному освоєнні маркетингових можливостей, що відкриваються. У окремої фірми або не вистачає капіталу, технічних знань, виробничих потужностей або маркетингових ресурсів для дій поодинці, або вона боїться ризикувати, або бачить в об'єднанні зусиль із іншою фірмою чималі вигоди для себе. Фірми можуть співробітничати на тимчасовій або постійній основі, а можуть створити окрему спільну компанію.

Для охоплення тих самих або різних ринків фірми всі частіше прибігають до використання багатоканальних маркетингових систем.

1.4.6 Оцінка діяльності учасників каналу

Виробник повинен періодично оцінювати роботу дистриб'юторів за такими показниками, як виконання норми збуту, підтримка середнього рівня товарних запасів, оперативність доставки товару споживачам, відношення до ушкоджених і зниклих товарів, співробітництво з фірмою в здійсненні програм стимулювання збуту й навчальних програм, а також набір послуг, які посередник повинен надавати споживачам. Звичайно виробник призначає посередникам певні норми збуту. Після закінчення чергового планового строку він може розіслати всім посередникам зведення з показниками торговельної діяльності кожного з них. Це зведення повинно давати відстаючим стимул працювати краще, а передовим - утримувати досягнуті успіхи. Показники торговельної діяльності посередників можна зрівняти й з їхніми власними показниками за попередні періоди. Нормою можна вважати середній процентний приріст показників по групі в цілому.

Виробники повинні чуйно ставитися до своїх дилерів. Той, хто не проявляє до посередників належної уваги, ризикує втратити їхню підтримку.

1.5 Вибір цільових ринків та позиціювання товарів

1.5.1 Сегментування та позиціювання

Одним з головних стратегічних рішень, прийнятих фірмою, повинне стати визначення цільового ринку, на якому вона хоче вести конкурентну боротьбу. Цей вибір має на увазі розбивку ринку на частині, що складаються зі споживачів зі схожими потребами й поведінковими або мотиваційними характеристиками й маркетингові можливості, що створюють для фірми сприятливі маркетингові можливості.

Сукупність покупців ніколи не буває однорідною. Вони розрізняються по своїм бажанням, сумі грошей, що готові заплатити за товар, необхідному його кількості, і джерелам одержання інформації. Отже, фірмі доцільно розділити ринок на певні сегменти, а потім вибрати один або кілька сегментів для освоєння.

На більшості ринків необхідність у розробці пропозицій стосовно до конкретних сегментів очевидна, оскільки один різновид товару не здатний одночасно задовольнити запити всіх споживачів.

Процес сегментації має для фірми стратегічне значення, оскільки приводить до визначення області її діяльності й до ідентифікації факторів, ключових для досягнення успіху на обраних ринках.

Здатність сегментувати ринок - одне із самих головних умінь, яким повинна володіти фірма.

Основна проблема, що виникає при проведенні сегментування, полягає в правильному виборі критерію (критеріїв), по якому буде вироблятися сегментування. Звичайно як критерії сегментування використаються потреби й особливості споживачів.

1.5.2 Критерії й етапи вибору цільових ринків

Вибір обґрунтованих критеріїв сегментування є першим кроком перед проведенням процедури сегментування. При цьому треба проводити розходження між критеріями сегментування в різних галузях ринку: ринок споживчих товарів, промисловий ринок і ін.

При сегментуванні споживчого ринку використаються наступні основні групи критеріїв: географічні, демографічні, критерії життєвого стилю споживачів.

Процедура вибору цільових ринків містить у собі наступні етапи:

1. Аналіз і сегментування ринку.

2. Вибір цільових сегментів ринку.

3. Позиціювання товару на ринку.

Сегментування ринку. На даній стадії фірма проводить аналіз усього ринку для визначення розходжень у перевагах у споживачів одного і того ж самого товару, після чого виробляється поділ ринку на чіткі сегменти споживачів на основі вищезгаданих критеріїв сегментації.

Для успішної реалізації сегментації достатнє виконання наступних умов:

- здатність підприємства здійснювати диференціацію структури маркетингу цін, способів стимулювання збуту, місця продажу, продукції;

- наявність стійкості, ємності й перспектив росту обраного сегмента;

- наявність можливості одержання й виміри даних про обраний сегмент;

- доступність обраного сегмента для підприємства, тобто наявність відповідних каналів збуту й розподілу продукції;

- захищеність підприємства від конкуренції в обраному сегменті.

Вибір цільових сегментів ринку. Після виявлення ринкових сегментів фірма здійснює оцінку привабливості кожного сегмента й вибирає на основі цих даних один або кілька сегментів для освоєння.

При оцінці ступеня привабливості різних ринкових сегментів, що задовольняють вимогам їхньої успішної сегментації, повинні враховуються наступні основні фактори:

- розмір сегмента й швидкість його зміни (росту, зменшення);

- структурна привабливість сегмента;

- мети й ресурси підприємства, що освоює сегмент.

Структурна привабливість ринкового сегмента визначається: рівнем конкуренції; можливістю заміни продукту на принципово новий продукт, що задовольняє тієї ж потреби; конкурентоспроможністю розглянутих продуктів на цих сегментах.

Навіть якщо ринковий сегмент характеризується потрібними розмірами й швидкістю росту й має достатню структурну привабливість, необхідно взяти до уваги мети й ресурси підприємства. Можлива розбіжність цілей довгострокового розвитку підприємства з поточними цілями його діяльності на конкретному ринковому сегменті. Можлива недостача ресурсів для забезпечення переваг у конкурентній боротьбі.

Позиціювання товару на ринку. Під позиціюванням товару розуміється оптимальне розміщення товару в ринковому просторі. Позиціювання конкретного товару має на увазі розробку й створення іміджу товару таким чином, щоб він зайняв у покупця гідне місце, що відрізняється від положення товарів конкурентів.

Можна виділити наступні основні стратегії позиціювання товару в цільовому сегменті:

- позиціювання, засноване на особливій якості товару;

- позиціювання, засноване на вигодах від придбання товару або на рішеннях конкретної проблеми;

- позиціювання, засноване на особливому способі використання товару;

- позиціювання, орієнтоване на певну категорію споживачів;

- позиціювання стосовно конкуруючого товару;

- позиціювання, засноване на розриві з певною категорією товарів.

Реалізація позиціювання товару прямо пов'язано з розробкою маркетингового плану, що повинен включати маркетингові дослідження, розробку товару, політику ціноутворення, методи поширення й просування товару.

1.5.3 Методи вибору цільових ринків і стратегії їхнього охоплення

Маркетингове сегментування розкриває можливості різних сегментів ринку, на якому предстоїть виступати фірмі. Після цього вона повинна вирішити: скільки сегментів варто охопити і яким образом це зробити. Для цього фірмі необхідно визначити методику вибору вигідних сегментів ринку й стратегію їхнього охоплення.

На обраних цільових ринках можуть використатися наступні типи стратегій: недиференційований маркетинг, диференційований маркетинг і концентрований маркетинг.

Недиференційований маркетинг. При недиференційованому маркетингу фірма зневажає розходженнями в сегментах і звертається до всього ринку відразу з однаковою пропозицією. У цьому випадку фірма концентрує зусилля не на тім, чим відрізняються друг від друга потреби клієнтів, а на тім, що в цих потребах є загальним. Вона розробляє товар і маркетингову програму, які здадуться привабливими можливо більшому числу покупців, покладаючись при цьому на методи масового розподілу й масової реклами. Фірма, що прибігає до недиференційованого маркетингу, звичайно створює товар, розрахований на самі великі сегменти ринку. Як правило такі фірми прагнуть додати своєму товару образ переваги у свідомості людей.

Диференційований маркетинг. У цьому випадку фірма вирішує виступити на декількох сегментах ринку й розробляє для кожного з них окрему пропозицію й відповідну маркетингову програму. Наявність різноманітних товарів, дозволяє домогтися росту збуту й більше глибокого проникнення на кожний з освоюваних сегментів ринку.

Концентрований маркетинг. Додержуючись стратегії концентрованого маркетингу компанія не прагне завоювати конкурентну перевагу на ринку в цілому, а спеціалізується на одному або декількох сегментах ринку. Концентрація зусиль на обмеженій частині ринку дозволяє фірмі виступати з найбільш привабливими для покупців пропозиціями. Тим самим фірма забезпечує собі міцну ринкову позицію в сегментах, що обслуговуються, оскільки вона краще інших знає потреби цих сегментів і користується певною репутацією.

Звичайно до методики концентрованого маркетингу змушені звертатися фірми, що не володіють достатніми ресурсами для конкуренції на ринку в цілому. У результаті спеціалізації виробництва, розподілу й заходів щодо стимулювання збуту фірма може досягти економії в багатьох сферах своєї діяльності.

При виборі стратегії охоплення ринку необхідно враховувати наступні фактори:

- Ресурси фірми. При обмеженості ресурсів найбільш раціональною виявляється стратегія концентрованого маркетингу.

- Ступінь однорідності продукції. Стратегія недиференційованого маркетингу підходить для однорідних товарів (наприклад, деревина). Для товарів, які можуть відрізнятися друг від друга по конструкції (таких, як комп'ютери й автомобілі), більше пасують стратегії диференційованого або концентрованого маркетингу.

- Етап життєвого циклу товару. При виході фірми на ринок з новим товаром доцільно пропонувати всього один варіант новинки. При цьому найбільш розумно користуватися стратегіями недиференційованого або концентрованого маркетингу.

- Ступінь однорідності ринку. Якщо в покупців однакові смаки, і вони однаково реагують на ті ж самі маркетингові стимули, доречно використати стратегію недиференційованого маркетингу.

- Маркетингові стратегії конкурентів. Якщо конкуренти займаються сегментуванням ринку, застосування стратегії недиференційованого маркетингу може виявитися згубним. І навпаки, якщо конкуренти застосовують недиференційований маркетинг, фірма може одержати вигоди від використання стратегій диференційованого або концентрованого маркетингу.

Висновок по розділу

Збут багато в чому залежить від конкурентноздатності продукції, звичайно вимірюваної по співвідношенню «ціна/якість», тому якість продукції стає одним з основних факторів, що роблять вплив на ефективність збутової діяльності. Якість продукції й послуг багато в чому залежить від організації виробничого процесу. У цьому зв'язку в підсистемі об'єктів керування особливе місце належить виробничим процесам. З іншого боку, як якість продукції, так і ціна її реалізації багато в чому залежать від дій менеджерів, наприклад, по формуванню системи контролю якості, по оцінці питомих витрат і т.д. Тому в підсистемі об'єктів керування доцільно виділити не тільки виробничі, але й управлінські процеси, пов'язані із плануванням, організацією, мотивацією.

Збут ставиться до числа таких видів діяльності, які прямо не зачіпають такі змінні як капіталізація фірми, ринкова ціна акцій, хоча непрямий вплив, безумовно, є. У цьому зв'язку, очевидно, керування збутом є прерогативою органів виконавчої влади організації. З іншого боку, не можна не виділити стратегічний й оперативний аспект цієї роботи.

Актуальність керування збутому, мабуть, зростає в міру насичення ринку з урахуванням прямих замінників виробленого товару.

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

2.1 Характеристика продукції

Об'єктом аналізу є державне підприємство завод "Електротяжмаш". Це підприємство знаходиться за адресою: Україна, місто Харків, 61055, проспект Московський, 299.

В 1946 році був заснований Харківський електротяговий завод на базі авторемонтних майстерень заводу тепловозного електроустаткування.

З 1954 року на заводі створюється турбогенераторне виробництво. Із цього часу ведеться плідна робота зі створення потужних турбогенераторів нового типу із застосуванням водневого охолодження. Через чотири роки освоєно випуск прокатних двигунів постійного струму.

У червні 1959 року Харківський електротяговий завод перейменований в "Електротяжмаш".

З 1954 року заводом виготовлено 659 турбогенераторів потужністю 12-500 МВт, 133 гідрогенератора потужністю від 6,1 до 236 МВт, більше 80 синхронних горизонтальних, більше 100 синхронних вертикальних двигунів для приводів водяних насосів зрошувальних каналів, близько 1000 великих електричних машин постійного струму.

Турбогенераторами виробництва ДП заводу "Електротяжмаш" укомплектовано 73 % потужностей ТЕС України й доводиться 78% установленої потужності ГЕС України.

На сьогоднішній день заводом виготовлене електроустаткування для більш ніж 40 тис. вантажних, пасажирських і маневрових тепловозів, які успішно експлуатуються в Україні й у країнах ближнього й далекого зарубіжжя.

Державне підприємство завод "Електротяжмаш" - провідне підприємство України по розробці й виробництву турбо- і гідрогенераторів, великих електричних машин постійного струму для різних галузей народного господарства, єдиний в Україні постачальник комплектного електроустаткування для залізничного й міського електротранспорту.

Підприємство виготовляє:

- турбогенератори потужністю від 4 до 320 МВт із повним повітряним охолодженням;

- турбогенератори потужністю від 200 до 325 МВт із повним водневим охолодженням;

- турбогенератори потужністю від 200 до 500 МВт із воднево-водяним охолодженням;

- асинхронизовані турбогенератори потужністю 200 МВт.;

- синхронні гідрогенератори й гідрогенератори-двигуни вертикального виконання потужністю 15-421 МВт;

- горизонтальні капсульні гідрогенератори потужністю від 5,1МВт до 40 МВт;

- синхронні електродвигуни вертикальні й горизонтальні потужністю 8 МВт і 2,5МВт відповідно для приводу водяних насосів зрошувальних каналів;

- великі електричні машини постійного струму потужністю від 100кВт до 10000кВт для приводів прокатних станів, шахтних підйомників, металорізальних верстатів, пресів, що крокують екскаваторів і т.д.

Підприємство розробляє й виготовляє наступне тягове електроустаткування для тепловозів, електровозів, дизель-поїздів, трамваїв, тролейбусів, автосамосвалів:

- тягові електродвигуни постійного струму типу ЭД потужністю від 46 до

900 кВт і змінного струму типу АД потужністю від 170 до 1200 кВт;

- генератори й агрегати тягові потужністю до 6000 кВт, генератори для автономних джерел живлення потужністю від 8 до 2500 кВт;

- допоміжні електричні машини;

- апарати електричні й електронні пристрої.

Продукція підприємства сертифікована по Міжнародній системі керування якістю ІSO 9001:2000.

За підсумками Всеукраїнського конкурсу "Кращий вітчизняний товар 2006 року" ГП завод "Електротяжмаш" нагороджений золотим символом "Кращий вітчизняний виробник", а продукція заводу - золотими медалями.

"Електротяжмаш" бере участь у реалізації Державної програми реконструкції 66-ти гідрогенераторів Дніпровського каскаду: Київської, Канівської, Дніпродзержинської, Каховської електростанції, на Дніпрогесі й інших.

Почали модернізацію теплових станцій: Аксу (Казахстан), Верхнєтагільска (Росія).

Виготовляє перший оборотний гідрогенератор-двигун СВО1255/250-40 і розробляється технічна документація на другий оборотний гідрогенератор-двигун для Дністровської ГАЭС.

Виготовлено у серпні 2006 року й уведений в експлуатацію на Ташликській ГАЕС перший із шести гідрогенераторів-двигунів СВО1190/210-44, виготовляє другий гідрогенератор-двигун.

Виготовлений й відвантажений на ВАТ "Запорожсталь" головний зразок турбогенератора ТА-35-2МУЗ із повним повітряним охолодженням.

У рамках контракту з Відкритим акціонерним товариством "Турбоатом" виконуються роботи з виготовлення й відвантаження 4-х турбогенераторів типу ТГВ-250 для атомних електростанцій Індії.

Виготовлено й відвантажена досвідчена партія тягових електродвигунів ЭДП-810 для Уральських електровозів нового покоління 2ЭС4ДО, тендер на поставку яких завод виграв у провідних російських підприємств: Лисьвенського об'єднання "Привід" і ін.

Підприємство бере участь у виконанні Державної програми відновлення парку тролейбусів і трамваїв України. На найближчі роки перед заводом стоять великі завдання по освоєнню нових сучасних видів великих електричних машин для енергетики й транспорту, у тому числі:

- нових серій турбогенераторів з повітряним охолодженням потужністю 4-40 і 120-320 МВт;

- турбогенераторів 1000 МВт для добудування АЕС України;

- гідрогенераторів-двигунів для Дністровської ГАЕС потужністю 424 МВт;

- модернізованих турбо- і гідрогенераторів для заміни відпрацювавших свій ресурс на електростанціях України, країн СНД і далекого зарубіжжя;

- нових комплексів електроустаткування на базі асинхронних регульованих електроприводів для залізничного транспорту, включаючи й високошвидкісні поїзди.

2.2 Опис організаційної структури відділу збуту і маркетингу

Відділ збуту й маркетингу (далі ВЗіМ) є самостійним структурним підрозділом підприємства "Електотяжмаш", підкоряється безпосередньо комерційному директорові й у своїй роботі керується чинним законодавством, наказами й вказівками керівника, планом роботи відділу. Структура й штати ВЗіМ затверджуються керівником підприємства, виходячи з умов і особливостей виробництва, а також обсягу роботи, покладеної на відділ.

Основними завданнями даного відділу є:

а) своєчасне забезпечення підприємства замовленнями продукцію, що випускається;

б) забезпечення збуту продукції, що випускається підприємством у кількості й у строки, встановлені замовленнями й укладеними договорами, а також відповідним вимогам міжнародних стандартів серії ІSO-9001;

в) комплексне вивчення ринку, систематичне проведення маркетингових досліджень;

г) ринкова орієнтація виробництва.

Відповідно до основних завдань ВЗіМ виконує наступні функції:

- відкриває замовлення на виробництво продукції по прийнятих зобов'язаннях;

- укладає із доручення керівництва підприємства договори на поставку продукції;

- веде переписку із замовниками з питань уточнення технічних даних на окремі вироби;

- забезпечує облік і контроль виконання договірних зобов'язань із постачання продукції;

- проводить аналіз і становить огляди виконання поставок, а також розробляє заходи щодо виконання допущеного відставання по поставках;

- здійснює контроль за правильним зберіганням готової продукції, її сортуванням, комплектацією, упакуванням і підготовкою до відправлення готової продукції споживачам у кількості й у строки, установлені в замовленнях і договорах;

- стежить за прийманням готової продукції від цехів по кількості, номенклатурі, відповідно до заданої програми й виданих замовлень;

- забезпечує контроль за відвантаженням готової продукції, складанням заявок на залізничні вагони, контейнера, автомобілі й інші види транспорту;

- оформляє документацію, пов'язану з відвантаженням продукції;

- забезпечує складання у встановлений термін звітів про виготовлення й поставку продукції по затверджених формах;

- забезпечує роботу по підготовці разом з обчислювальним центром нормативно-довідкової інформації, що стосується збуту продукції;

- забезпечує систематичний збір і аналіз інформації про потенційних замовників, про конкурентів;

- забезпечує керування товарним виробництвом з урахуванням попиту на продукцію й вимог, які диктує ринок.

Відділ збуту й маркетингу несе відповідальність всіх покладених на відділ завдань і функцій, у тому числі:

а) формування портфеля замовлень виробництва;

б) своєчасний збут продукції, виготовленої підприємством;

в) за вірогідність звітів, відомостей і інших матеріалів, підготовлених у відділі.

2.3 Оцінка динаміки й структури балансу

Аналіз фінансового стану підприємства містить у собі виконання наступних етапів:

1) оцінку динаміки й структури балансу;

2) аналіз ліквідності балансу;

3) аналіз прибутковості підприємства;

4) оцінку ринкової стійкості;

5) оцінку ліквідності активів підприємства.

Загальна оцінка фінансового стану підприємства і його динаміка здійснюється за допомогою порівняльного аналітичного балансу. Він складається по бухгалтерському балансу шляхом агрегування статей балансу в групи по ознаці їхньої ліквідності й терміновості зобов'язань. Аналітичний баланс доповнюється розрахунками динаміки й структури статей. Приклад балансу підприємства й аналітичного балансу з необхідними розрахунками наведений «у табл. 2.1».

Таблиця 2.1 Аналітичне групування й аналіз статей активу й пасиву балансу

| Найменування статей | Методика розрахунку | На початок періоду | На кінець періоду | Абсолютне відхилення, тис. грн. | Темп зростання, % | ||||||||||||||

| Тис. грн. | В % до підсумку | Тис. грн. | В % до підсумку | ||||||||||||||||

| Актив балансу | |||||||||||||||||||

| 1. Майно - усього | ст. 280 | 759922,8 | 100 | 100217,8 | 100 | 24295 | 132 | ||||||||||||

| 1.1.Необоротні активи (іммобілізовані) | ст. 080 | 29355,3 | 38,67 | 53565 | 53,45 | 24209,7 | 182,47 | ||||||||||||

| 1.2. Мобільні оборотні активи | ст. 260+270 | 46567,5 | 61,33 | 46652,8 | 46,55 | 85,3 | 100,18 | ||||||||||||

| 1.2.1. Запаси, товари та затрати майбутніх періодів | ст. 100-140, 270 | 31988,7 | 42,13 | 33726,5 | 33,66 | 1737,8 | 105,43 | ||||||||||||

| 1.2.2. Дебіторська заборгованість | ст. 150,210 | 10773,5 | 14,19 | 10825,7 | 10,8 | 52,2 | 100,48 | ||||||||||||

| 1.2.3. Грошові кошти, розрахунки та інші активи | ст. 220,250 | 3805,3 | 5,01 | 2100,6 | 2,09 | -1704,7 | 55,2 | ||||||||||||

| Пасив балансу | |||||||||||||||||||

| 1. Джерела майна - усього | ст. 640 | 75922,5 | 100 | 100218 | 100 | 24295,4 | 132 | ||||||||||||

| 1.1. Власні і дорівнені до них кошти | ст. 380+430+630 | 69390,3 | 91,4 | 88628,6 | 88,44 | 19238,3 | 127,72 | ||||||||||||

| 1.2. Позичені кошти | ст. 480+620 | 6532,2 | 8,6 | 11589,4 | 11,56 | 5057,2 | 177,42 | ||||||||||||

| 1.2.1. Довгострокові зобов’язання | ст. 480 | 291,3 | 0,38 | 232,1 | 0,22 | -59,2 | 79,68 | ||||||||||||

| 1.2.2. Короткострокові кредити та позики | ст. 500,510 | - | - | 1539,6 | 1,54 | 1539,6 | - | ||||||||||||

| 1.2.3. Кредиторська заборгованість | ст. 520, 530, 610 | 6240,9 | 8,22 | 9817,7 | 9,8 | 3576,8 | 157,31 | ||||||||||||

За даними «табл.2.1» характеризується структура балансу, тобто здійснюється вертикальний аналіз. При його проведенні слід зазначити: в активі - питома вага засобів у міру збільшення їхньої ліквідності; у пасив - співвідношення власних і позикових засобів.

Вертикальний аналіз звітних даних підприємства, наведених «у табл.2.1», показує, що в структурі балансу переважну питому вагу на початок року займають мобілізовані активи (61,33%), а на кінець року іммобілізовані активи зменшуються (46,55%). Питома вага іммобілізованих активів на початок року складає 38,67%, а на кінець року 53,45%. Це дає підставу зробити попередній висновок про те, що на початок року більша частина активів підприємства вкладена в мобільні засоби, а на кінець року в немобільні засоби. Під кінець року зложився стан який майже не затрудняє маневрування засобами якщо буде потреба термінового погашення боргів.

Слід також зазначити раціональну структуру оборотних активів. Найбільш мобільна частина - кошти, займають у їхньому складі значну питому вагу.

Аналізуючи пасив балансу можна відзначити, що в складі засобів підприємства переважають власні, а питома вага позикових засобів незначна, становить 8,6% на початок року й 11,56% на кінець року.

У складі позикових засобів основну частину становить кредиторська заборгованість, питома вага кредитів значна тільки під кінець року.

Таке співвідношення джерел засобів є в цей час характерним для більшості підприємств України.

Горизонтальний або динамічний аналіз показників відбиває їхні абсолютні зміни й темпи росту (зниження).

Продовжуючи аналіз даних «табл.2.1» можна відзначити наступне:

1. Загальна вартість майна підприємства збільшилася під кінець року (на 24295 тис. грн. або на 132%);

2. Зазначене зниження відбулося за рахунок збільшення вартості іммобілізованих активів (на 24209,7 тис. грн. або на 182,47%) і збільшення їхньої питомої ваги в загальній вартості майна з 38,67% до 53,45%;

3. До позитивних тенденцій динаміки активу балансу варто віднести збільшення мобільних засобів (на 85,3 тис. грн. або на 0,18%), а до негативних - зменшення їхньої питомої ваги у вартості майна підприємства з 61,33% до 46,55%, тобто на 14,78 пункту;

4. У складі оборотних активів спостерігався ріст структурних складових. При цьому можна відзначити як позитивний факт особливе збільшення на кінець року майна на 32% і іммобілізованих активів на 82,47%, що вплинуло на відчутний ріст їх в абсолютному вираженні й у складі оборотних активів;

5. Динаміка джерел майна підприємства характеризується ростом під кінець року вартості оборотних коштів на 19238,3 тис. грн. або на 27,72% і одночасним ростом позикових засобів на 5057,2 тис. грн. або на 77,42%;

6. Збільшення позикових засобів відбулося, в основному, за рахунок росту кредиторської заборгованості на 3576,8 тис. грн. або на 57,31% і появи короткострокових кредитів на 1539,6 тис. грн.

У висновку даного розділу порівняємо зміни підсумків балансу й фінансових результатів господарської діяльності. Останні втримуються у формі №2 бухгалтерські звітності. Дані наведені «в табл. 2.2.» у складі тих статей, які перебувають у звіті.

Таблиця 2.2

Звіт про фінансові результати роботи підприємства (з розділу I форми №2 річного звіту)

| Найменування показника | Код строки | За звітний рік | За попередній рік |

| Дохід (прибуток) від реалізації продукції (товарів, робот, послуг) | 010 | 179634,1 | 163544,5 |

| Податок на додану вартість | 015 | 21192,2 | 20800,2 |

| Чистий дохід (прибуток) від реалізації продукції | 035 | 158286,9 | 142534,1 |

| Собівартість реалізованої продукції | 040 | 118318,2 | 106306,1 |

| Валовий прибуток (збиток) | 050 | 39968,7 | - |

| Адміністративні витрати | 070 | 6687,6 | 5452,8 |

| Витрати на збут | 080 | 2356,4 | 1854,2 |

| Фінансовий результат від операційної діяльності: прибуток (збиток) | 100 | 29709,2 | 27491,9 |

| Дохід від участі в капіталі | 110 | - | - |

| Фінансові витрати | 140 | 143,5 | 47,3 |

| Фінансовий результат від звичайної діяльності до оподаткування: прибуток (збиток) | 170 | 25525,6 | 19052,4 |

| Податок з прибутку від звичайної діяльності | 180 | 2675,2 | - |

| Фінансовий результат від звичайної діяльності: прибуток (збиток) | 190 | 19850,4 | 19341,4 |

Порівняємо коефіцієнти зміни доходу (виторгу) від реалізації продукції (Кв) і валюти (підсумок) балансу (Кб). Коефіцієнт Кб розраховується як середнє значення за рік.

Пояснимо розрахунки даних, наведених «у табл.2.2.»

Коефіцієнт Кв дорівнює:

![]()

Середнє значення валюти балансу за звітний рік склало:

![]() тис. грн.

тис. грн.

За попередній рік ця величина становила 159868,3 тис. грн. Розрахуємо коефіцієнт Кб:

![]()

У цьому випадку відбулося збільшення обох коефіцієнтів, до того ж темпи зниження коефіцієнта Кв випереджають темпи зниження коефіцієнта Кб, що свідчить про поліпшення використання підприємством фінансових ресурсів.

2.4 Аналіз ліквідності балансу

Під ліквідністю балансу розуміється ступінь покриття зобов'язань підприємства його активами, строк перетворення яких у грошову форму відповідає строку погашення зобов'язань. Аналіз ліквідності балансу виробляється шляхом зіставлення засобів по активу, згрупованих по ступені їхньої ліквідності й розташованих у порядку її зменшення, із зобов'язаннями по пасиві, згрупованих по строках їхнього погашення й розташованих у порядку збільшення цих строків.

По ступені ліквідності активи підприємства групуються в такий спосіб:

А1 - найбільш ліквідні активи. До них ставляться: кошти підприємства (ст. 230-240) і короткострокові фінансові інвестиції (ст. 220);

А2 – активи, що швидко реалізуються. До них ставляться: готова продукція (ст. 130), товари (ст. 140), векселя отримані (ст. 150) і дебіторська заборгованість (ст. 160-210);

АЗ - повільно реалізовані активи. До них ставляться: оборотні активи, які не ввійшли в попередні розділи (ст. 100-120), інші оборотні активи (ст. 250), витрати майбутніх періодів (ст. 270);

А4 – важко реалізовані активи. До них ставляться необоротні активи підприємства, вартість яких відображена в першому розділі активу (ст. 080).

По ступені терміновості оплати пасив балансу групується в такий спосіб:

П1 - найбільш термінові зобов'язання. До них ставиться кредиторська заборгованість за придбані товари, роботи, послуги (ст. 530);

П2 - короткострокові пасиви. До них ставляться короткострокові позикові засоби, поточні зобов'язання по розрахунках і інші зобов'язання. Крім того, сюди варто віднести частину пасиву розділу ІІ в складі сум, планованих до виплати протягом 12 місяців, починаючи з дати складання балансу, або протягом одного операційного циклу, якщо він перевищує 12 місяців. Аналогічно включаються дані розділу ІV пасиву. Таким чином, сума пасиву по цьому розділі становить:

П2 = ст.640 - ст.380 - ст.480 - ст.530.

П3 - довгострокові пасиви. До них ставляться довгострокові зобов'язання (ст.480) і частина пасиву розділів ІІ й V які не включені до складу П2 (ст.430 і 630).

П4 - постійні пасиви, які являють собою підсумок розділу 1 пасиву (ст. 380).

Оцінка ліквідності балансу виробляється шляхом зіставлення підсумків по відповідних групах активу й пасиву. Для наочності й зручності розрахунків складається таблиця (див. табл. 2.3.).

Таблиця 2.3

Баланс є абсолютно ліквідним при виконанні наступних співвідношень:

А1 >П1

А2 > П2

АЗ > ПЗ

А4 < П4

Особливо важливим є виконання перших трьох умов, оскільки четверта нерівність в основному носить балансуючий характер.

Якщо одне з нерівностей відрізняється від сформульованої умови, можна зробити висновок про відхилення ліквідності балансу від абсолютної. Кожна нерівність має економічний сенс, сутність якого показана на прикладі даних, що є в табл. 2.3. Висновки по аналізі можна сформулювати в такий спосіб:

1. Наведений баланс не є абсолютно ліквідним, оскільки по першій групі порушені співвідношення між активом і пасивом.

2. Зіставлення підсумків по групах А1 і П1 відбиває співвідношення поточних платежів і надходжень засобів. Розрахунки показують, що наявних засобів не вистачає для покриття термінових зобов'язань. При цьому недолік засобів становить значну суму, що під кінець року виросла. Сума зобов'язань перевищує наявні засоби в 1,2 рази на початок року й в 3,2 рази на кінець року. Проведене зіставлення свідчить про те, що поточна ліквідність невисока.

3. Порівняння підсумків по групах А2 і П2 дозволяє виявити зміни поточної ліквідності в недалекому майбутньому. Щодо цього баланс аналізованого підприємства показує позитивну тенденцію підвищення поточної ліквідності балансу в майбутньому, хоча на кінець року відбулося зниження платіжних засобів.

4. Порівняння по третій і четвертій групах виявляють перспективну ліквідність підприємства. Розрахунки показують, що ліквідність в результаті майбутніх надходжень і платежів підвищиться. Позитивним є той факт, що виконано умову по четвертій групі. Це свідчить про те, що в підприємства є власні оборотні кошти. Дана обставина характеризує виконання мінімальної умови фінансової стійкості.

2.5 Аналіз прибутковості підприємства

Даний розділ містить у собі аналіз абсолютних і відносних показників прибутковості підприємства. Аналіз варто виконати за звітний і минулий роки, показавши динаміку показників «табл. 2.4»

Таблиця 2.4 Аналіз чистого прибутку (збитку)

| Найменування показника | За попередній рік, тис. грн.. | За звітній рік, тис. грн. | Відхилення від попереднього року | |||

| Тис. Грн. | % | |||||

| 1. Валовий прибуток (збиток) | -201600 | 14800 | 216400 | 7,3 | ||

| 2. Прибуток (збиток) від операційної діяльності | -393100 | -225900 | 167200 | 57,5 | ||

| 3. Прибуток (збиток) від участі в капіталі | - | - | - | - | ||

| 4. Прибуток (збиток) від звичайної діяльності до оподаткування | -393100 | -225900 | 167200 | 57,5 | ||

| 5. Податок на прибуток | - | - | - | - | ||

| 6. Прибуток (збиток) від звичайної діяльності після оподаткування | -393100 | -225900 | 167200 | 57,5 | ||

| 7. Надзвичайний прибуток (збиток) після оподаткування | - | - | - | - | ||

| 8. Чистий прибуток (збиток) | -393100 | -225900 | 167200 | 57,5 | ||

З «табл.2.4» видно, що підприємство рентабельно, однак положення поступово погіршується в порівнянні з попереднім роком.

Аналіз відносних показників прибутковості варто проводити по більш широкому переліку показників, які наведені нижче.

Оцінка рентабельності підприємства

Загальна рентабельність підприємства (![]() ):

):

![]() , (2.1)

, (2.1)

де Пб - прибуток від звичайної діяльності;

∑С - середня вартість майна підприємства (валюта балансу). Середня вартість за всіма показниками розраховується як середня арифметична величина із суми даних на початок і кінець аналізованого періоду.

![]() %

%

![]() %

%

Чиста рентабельність підприємства (Рч)

![]()

,(2.2)

де Пч - чистий прибуток підприємства від звичайної діяльності.

![]() %

%

![]() %

%

Чиста рентабельність власного капіталу (Рч.с.до.):

![]() (2.3)

(2.3)

де Кс - середня вартість власного капіталу (підсумок розділу I пасиву).

![]() %

%

![]() %

%

Загальна рентабельність виробничих фондів (Рп.ф.):

![]() (2.4)

(2.4)

де Пф - середня вартість виробничих фондів. Розраховується як середньоарифметична величина залишкової вартості основних фондів (розділ І активу) і середньорічних залишків матеріальних оборотних коштів (сума рядків 100-140) на початок і кінець року.

![]() %

%

![]() %

%

Наведені показники відрізняються друг від друга або чисельником (формула 2.4 і 2.5), або знаменником (формула 2.5 і 2.6). Порівнюючи перший і другий показники можна зробити висновок про те, наскільки загальна рентабельність вище чистої, що характеризує структуру використання прибутку. Порівнюючи другий і третій показники можна проаналізувати розходження між економічною рентабельністю всього використовуваного капіталу (показник формули 2.5) і фінансовою рентабельністю власного капіталу (показник формули 2.6). Зі зроблених розрахунків видно, що підприємство рентабельно, до того ж у звітному році положення на підприємстві покращилося. Порівнюючи перший і другий показники можна зробити висновок про те, що чиста рентабельність менше загальної рентабельності. Порівнюючи другий і третій показники можна зробити висновок про те, що економічна рентабельність усього використовуваного капіталу під кінець року стала більше фінансової рентабельності власного капіталу.

Оцінка ефективності керування

Чистий прибуток на 1 грн. реалізованої продукції (обороту) (Э1):

![]() , (2.5)

, (2.5)

де РП - чистий доход (виторг) від реалізації продукції.

![]() %

%

![]() %

%

Прибуток від операційної діяльності на 1 грн. реалізованої продукції (обороту) (Э2):

![]() , (2.6)

, (2.6)

де Пр - прибуток від операційної діяльності.

![]() %

%

![]() %

%

Прибуток від звичайної діяльності на 1 грн. реалізованої продукції (обороту) (ЭЗ):

![]() , (2.7)

, (2.7)

![]() %

%

![]() %

%

З наведених розрахунків видно, що у звітному році на 1 грн. реалізованої продукції підприємство за всіма показниками дістає прибуток, але в порівнянні з попереднім роком підприємство збільшило тільки прибуток від звичайної діяльності. Це говорить про те, що підприємство поступово втрачає прибуток на 1 грн. реалізованої продукції.

2.6 Оцінка фінансової стійкості

Фінансова стійкість або платоспроможність підприємства характеризується рядом коефіцієнтів. До них ставляться коефіцієнти:

1) автономії (платоспроможності);

2) маневреності власного капіталу;

3) забезпеченості власними засобами;

4) фінансування.

Коефіцієнт автономії (Ка) розраховується по формулі:

![]() , (2.8)

, (2.8)

де КС - власний капітал (підсумок розділу I пасиву);

∑С- середня вартість майна підприємства (підсумок балансу)

![]() ;

;

![]() .

.

Нормативна величина коефіцієнта становить 0,4-0,6. У нашому випадку значення коефіцієнта перевищує нормативне й означає те, що в підприємства не вистачає власних засобів для здійснення діяльності й покриття зобов'язань. Коефіцієнт маневреності (КМ) розраховується:

![]() , (2.9)

, (2.9)

де ОСс - власні оборотні кошти;

ОА - оборотні активи (підсумок розділу ІІ активу);

ТО - поточні зобов'язання (підсумок розділу ІV пасиву).

![]() ;

;

![]() .

.

Даний коефіцієнт повинен бути більше "0" і мати тенденцію збільшення, однак, у нашому випадку, відбувається зменшення коефіцієнта під кінець року, що свідчить про погіршення структури власного капіталу й зниженні його мобільності. Коефіцієнт забезпеченості власними оборотними коштами (Ко) розраховується:

![]() , (2.10)

, (2.10)

![]() ;

;

![]() .

.