Дипломная работа: Финансирование Госфильмфонда Российской Федерации

Содержание

Введение

1 Содержание расходов на культуру, их динамика и источники финансирования

1.1 Содержание расходов на культуру, их динамика за 2005- 2009гг.

1.2 Источники финансирования расходов на культуру

2 Анализ механизма финансирования Госфильмофонда РФ

2.1 Назначение Госфильмофонда РФ и источники финансирования его деятельности32

2.2 Анализ состояния финансового планирования за 2005-2010гг.

2.3 Анализ расходов за 2005- 2009 год

3 Пути совершенствования механизма финансирования Госфильмофонда РФ

3.1 Основные направления расширения источников финансирования

3.2 Пути повышения эффективности расходов

Заключение

Библиографический список

Приложение

ВВЕДЕНИЕ

Если проводить аналогия становления и развития культуры в России с начало 90-х годов и с настоящим временем, то в современный период культура нашей страны набрала большие обороты развития по сравнению с девяностыми годами двадцатого века, но если сравнивать настоящее время и смотреть в будущее, то культуры страны требует больших перемен и модернизации со стороны государства. Государство должно постоянно помогать развитию культуры, так как она самостоятельно не способна развиваться

Модернизация сферы культуры является одним из оснований экономических и политических преобразований страны. Необходимо принять методы такой модернизации, которая с одной стороны поспособствовало и сохранило цензы существующих культурных традиций и ценностей, а с другой стороны поспособствовало эффективному экономическому развитию и преобразованию.

С учетом экономической, политической и социальной ситуации в России обязательным направлением культурной политики является создание единого социокультурного пространства, в котором обитают разные субъекты, согласные соблюдать общие нормы, несмотря на различие интересов. Эти нормы обеспечивают устойчивые связи культурной среды на пространстве России, содействуя тем самым возрождению национальных культур народов и этнических групп России как необходимое условие преодоления напряженности в межнациональных отношениях и противоречиях.

Государство является фундаментом устойчивости и самостоятельности национальных культур, гарантирует им право на самовыражение и самореализацию, охраняя общий культурный генофонд российского народа. В настоящее время становится все более осознаваемым стремление людей сохранить свою культурную самобытность, оградить от стандартизации духовные ценности.

Актуальность изучения темы данной дипломной работы обусловлена тем, что накопившиеся за время экономического спада проблемы в финансировании сферы культуры, а в частности Государственного фонда кинофильмов Российской Федерации значительно превышают возможности государства по их решению. Государственного фонда кинофильмов Российской Федерации ориентирован на государственную финансовую поддержку, но как оказалась государство наименее подготовлена к глобальному финансированию. Темпы износа ценных архивных данных продолжают отставать от темпов их восстановления. Сегодня происходит процесс утраты национального достояния страны, накопленного и сформированного поколениями до настоящего времени. В современное время отсутствуют рыночные методы оценки материалов Госфильмофонда России.

Целью дипломной работы является на основе анализа нормативно-правовой базы и научных работ изучение теоретических аспектов функционирования Госфильмофонда России, рассмотрение порядка планирования и финансирования расходов Госфильмофонда России, а также выработка предложений по совершенствованию финансирования Госфильмофонда России.

Для достижения данной цели необходимо решить основные задачи:

- Рассмотреть специфику функционироваия учреждений культуры;

- Изучить основные источники финансирования учреждений культуры;

- Дать характеристику нормативно-законодательной базы регулирования расходов на культурные учреждения;

- Охарактеризовать порядок планирования расходов регионального бюджета на культуру;

- Рассмотреть особенности финансирования расходов регионального бюджета на культуру;

- Предложить пути совершенствования финансового обеспечения культурных учреждений.

Предметом исследования выступают процессы финансового обеспечения Госфильмофонда России.

Объектом исследования является Государственного фонда кинофильмов Российской Федерации.

Теоретическую и информационную основу исследования составили Законы РФ, постановления Правительства РФ и другие нормативные документы. При исследовании темы квалификационной работы использованы монографии известных авторов - экономистов - Богачевой О., Корнеевой В.П., Тульчинского Г.Л., а также специальные экономические издания, изучающие вопросы формирования налоговой политики в РФ.

Цель и задачи, поставленные в исследовании, определили структуру дипломной работы, которая состоит из введения, трех глав, заключения, библиографического списка, приложения.

1 Содержание расходов на культуру, их динамика и источники финансирования

Под учреждением культуры понимается организация, созданная учредителем (собственником или уполномоченным им органом) для осуществления культурной деятельности некоммерческого характера, финансируемая им полностью или частично и пользующаяся имуществом учредителя на праве оперативного управления.

К учреждениям культуры относятся[1]:

а)искусство, киновидеопрокат: профессиональные театры (драматические, оперные, балетные, кукол и другие), филармонии, цирки, самостоятельные творческие исполнительские коллективы, концертные залы, творческие центры и другие организации исполнительских искусств, организация и подготовка, а также кинотеатры, стационарные киноустановки и другие Учреждения культуры киновидеопроката;

б) культурно-просветительные учреждения: библиотеки, музеи, депозитарии произведений культуры и искусства, выставочные залы и картинные галереи, парки культуры и отдыха, зоопарки, учреждения клубного типа, основная деятельность которая способна определить и сформировать, культурно-досуговый, научно-методический и информационный характер.

Учреждение культуры создается, реорганизуется и ликвидируется в порядке, предусмотренном законодательством Российской Федерации.

Учредитель учреждения культуры утверждает свой устав и изменения к данному документу, назначает на должность и освобождает от должности руководителя, заключает, изменяет и расторгает контракты с руководителем в порядке, установленном законодательством РФ.

В соответствии с законодательством Российской Федерации учреждение культуры может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям[2].

Виды и формы предпринимательской деятельности определяются уставом (положением) учреждения культуры.

Любые платные формы культурной деятельности не рассматриваются как предпринимательские, если доход от них полностью идет на развитие и совершенствование учреждения культуры.

В целях обеспечения уставной деятельности учреждение культуры обладает имуществом:

закрепленным учредителем в установленном порядке;

приобретаемым за счет имеющихся у учреждения культуры финансовых средств, в том числе за счет доходов, получаемых от предусмотренной уставом (положением) деятельности;

получаемым в форме дарения, пожертвования юридических и физических лиц, а также по завещанию, договору или на иных основаниях.

Учреждение культуры самостоятельно распоряжается имуществом, приобретенным за счет доходов, получаемых от предусмотренной уставом (положением) деятельности, в соответствии с законодательством России и в целях, определенных уставом (положением).

Имущество учреждения культуры, переданное ему в форме дара, пожертвования или по завещанию, приобретенное им за счет средств, выделенных ему по смете, а также по договору или на иных основаниях,

Функции культуры состоят в духовном обогащении человека и воздействии через это на конечные экономические результаты[3]. Культурный комплекс представляет собой совокупность предприятий, учреждений и организаций, решающих специфические задачи по развитию и самореализации личности, гуманизации общества и сохранению самобытности народов. Правовой базой сохранения и развития отечественной культуры является целая серия законов РФ, среди которых ведущая роль отводится Закону РФ от 9 октября 1992 г. №3612-1 “Основы законодательства Российской Федерации о культуре”. Деятельность, киноотрасли регулируется дополнительно принятыми специальными законами[4].

Действующее законодательно в сфере культуры предусматривает, что государство берет на себя обязательства по обеспечению доступности для граждан культурной деятельности, культурных ценностей и благ, с этой целью государство намеревается:

· осуществлять бюджетное финансирование государственных и в необходимых случаях негосударственных организаций культуры;

· стимулировать бюджетное финансирование посредством предоставления налоговых льгот Учреждения культурым, физическим лицам, вкладывающим свои средства в эти цели;

· устанавливать особый порядок налогообложения некоммерческих организаций культуры;

· способствовать развитию благотворительности в области культуры.

В зависимости от собственника учреждения культуры могут быть государственными, муниципальными, негосударственными, со смешанной формой собственности. Государственные и муниципальные учреждения создаются учредителем (учредителями), регистрируют свои уставы и оформляют договорные обязательства сторон с указанием порядка пользования материальных финансовых ресурсов[5].

К расходам по некоторым видам деятельности относятся расходы, связанные с принципом и методами оказания услуг, а также доходы могут образоваться в связи с возмещением НДС за оказанные услуги, это в том случае если учреждение находится на общем режиме налогообложении. Данные виды расходов деятельности отмечаются в системе бухгалтерского учета и учета налогообложения.

В целях и методах калькуляции оказания услуг и определение эффективности работы структурных подразделений, по основным видам деятельности характеризуется. Определяется это в системе учета бухгалтерского и учета в налогооблагаемой базе. Расходы по основным видам деятельности определяются на:

а) расходы, связанные с приобретением материально-производственных запасов

б) расходы, определяющие в процессе получения запасов, включая управленческие расходы. Расходов делятся на: материальные затраты, затраты на заработную плату, отчисления на социальные нужды, прочие затраты.

К операционным доходам или расходам относятся:

Доходы или расходы, связанные с предоставлением за плату во временное пользование помещений, но к сожалению возникают сложности для бюджетных учреждений предоставление в аренду имущества учреждения. Это связано с требования законодательства установленные с 01 июля 2008 года;

Доходы или расходы, определяющие из видов интеллектуальной собственности;

Доходы или расходы от оказание услуг, товаров или оказания услуг;

результаты амортизации имущества.

Подразделение доходов и расходов на внереализационные и операционные играет роль при составлении отчетности в пределннных формах; что касается формирования финансового результата, то приведенная дифференциация не имеет значимости, поскольку и те и другие доходы или расходы учитываются в системе бухгалтерского учета и учета налогооблагаемой базы на одном и том же счете.

Все обозначенные доходы признаются в том случае, если удовлетворяют следующим условиям:

учреждение имеет право на получение прибыли, определенные из договора оказания услуг или определенные иным моментом или соответствующим финансовым методом;

сумма выручки будет обозначена в бухгалтерском учете;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации; это имеет место лишь в том случае, если организация либо передала актив, либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете Учреждения культуры признается дебиторская задолженность.

Доминирующими по значимости являются доходы или расходы основных видов деятельности - предоставляют основной вклад в формирование результата в финансовой части.

Управление прибылью определяет воздействия на моменты финансово-хозяйственной деятельности, способствовавшие, повышению доходов, а в последующем снижению расходов.

Повышение доходной части - проводит оценка, анализ и планирование: выполнения задач утвержденные планом, а также динамики осуществления продаж в разных направлениях; ритм исполнения по выполнению услуг; эффективности ценовой политики; влияния различных элементов и ситуаций на изменение уровня исполнения услуг; критического объема исполнения по оказанию услуг по видам деятельности и подразделениям и т.п. Результаты планово-аналитических расчетов обычно оформляются в виде традиционных таблиц, содержащих плановые и фактические значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Модернизация факторов повышения доходов находится, в известном смысле, в компетенции руководителя учреждения, а также ее маркетинговой службы учреждения; отношение финансовой службы сводится, в основном, к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Понижение расходов - определяет оценку, анализирование, а также планирование и в последующем контроль за исполнением утвержденных задач и заданий в целом установленные высшим руководством учреждения по расходной части и затратной части в целом. Себестоимость услуг любого учреждения культуры представляет собой оценку стоимости ресурсной базы учреждения культуры, использованных в процессе производства и реализации данной оказание услуг.

Когда речь идет об осуществлении частного оказания услуг учреждениями культуры процесса, при этом при оказании комплекса услуг значительную часть имеют определенные виды активов учреждения, в частности, помещения, затраты на коммунальные услуги, электроэнергия и другие расходы. Для оказания определенного вида услуг утвержденного учреждением культуры на основании сметы и прейскуранта цен на услуги можно использовать материально-техническую базу данного учреждения в активной роли, для эффективного оказания услуг. Важно при этом, что в зависимости от выбранной концепции учреждения культуры и реализации процесса оказания услуг уровень себестоимости услуг может ощутимо варьировать и оказывать существенное влияние на прибыль учреждения. На основании этого определяется значимость анализа и управления себестоимостью оказания услуг, как в системе учета управления, так и с позиции управления деятельностью учреждения культуры в целом.

Управление себестоимостью оказание услуг представляет собой рутинный повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде достаточно очевидных последовательных процедур:

прогнозирование и планирование затрат (определяются долго - и краткосрочные тенденции изменения отдельных видов затрат, задаются их ориентиры, обеспечивающие выход на определенные значения показателей прибыли и рентабельности);

нормирование затрат (устанавливаются технически-обоснованные нормативы в натуральных и стоимостных оценках по отдельным видам затрат, технологическим процессам, центрам ответственности);

учет затрат (учитываются затраты в заданной номенклатуре статей);

калькулирование себестоимости (распределяются фактические расходы и затраты на объекты калькулирования себестоимости, т.е. исчисляется фактическая себестоимость оказание услуг);

При анализе и планировании затрат и себестоимости оказание услуг наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию оказание услуг, который на уровне данного Учреждения культуры не представляется целесообразным к более дробной детализации. Например, элемент "Амортизация основных средств" обобщает все амортизационные отчисления независимо от того, для каких целей - производственных, социальных, управленческих - использовалось то или иное основное средство; стоимость покупного полуфабриката нельзя разложить на затраты живого и овеществленного труда и т.п.

Безусловно, затраты, которые учреждение культуры вынуждено нести в ходе производственного процесса, объективны, и учреждение культуры само определяет себестоимость оказание услуг. Вместе с тем, государство в определенной степени регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налогооблагаемой прибыли. Данное регулирование осуществляется с помощью документа "Положение о составе затрат по производству и реализации оказание услуг (работ, услуг)", в котором как раз и приведена единая для предприятий независимо от форм собственности и организационно-правовых форм номенклатура экономических элементов затрат. В п.5 Положения выделены следующие элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, как оплата труда, покупные материалы, полуфабрикаты, топливо и энергия и др.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость оказание услуг в целом или ее отдельного вида. Обособление таких видов затрат основано на возможности и целесообразности их идентификации, оценки и включения (прямого или косвенного, т.е. путем распределения в соответствии с некоторой базой) в себестоимость конкретного вида оказание услуг.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено ли производство оказание услуг или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость оказание услуг, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

Состав калькуляционных статей варьирует в зависимости от отраслевой принадлежности Учреждения культуры; в частности, для промышленного Учреждения культуры типовая номенклатура статей имеет следующий вид:

Возвратные отходы (вычитаются).

Заработная плата производственных рабочих.

Отчисления на социальные нужды.

Расходы на освоение и подготовку производства.

Общепроизводственные расходы.

Общехозяйственные расходы.

Коммерческие расходы.

Первые одиннадцать статей составляют так называемую производственную себестоимость; с добавлением коммерческих расходов, т.е. расходов, связанных со сбытом оказание услуг, образуется полная себестоимость производства и реализации.

В системе управления затратами важную роль играет подразделение затрат на прямые и косвенные расходы. Прямые расходы - это расходы, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов. К косвенным относятся расходы, которые в момент возникновения не могут быть отнесены на конкретный объект калькулирования и, чтобы попасть в его себестоимость, они должны быть предварительно аккумулированы на определенном счете и в дальнейшем распределены между всеми объектами пропорционально некоторой базе.

Примерами прямых расходов являются затраты сырья и материалов, полуфабрикаты, заработная плата работников, занятых производством данного вида оказание услуг и др. К косвенным относятся расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Базой для распределения могут служить: прямые затраты, заработная плата производственных рабочих, объем выработанной оказание услуг и т.п.

Отметим, что подразделение расходов на прямые и косвенные, равно как и выбор базы для распределения последних с целью включения их в себестоимость, всегда имеют определенную долю субъективизма.

Что касается методов калькулирования, используемых в отечественной практике, то число их достаточно велико. В западной практике наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые - на себестоимость.

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Если уровень доходов в значительной степени определяется конъюнктурой рынка, то видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов. Именно это реализуется в системе управленческого учета в ходе формирования плановой себестоимости, расчета фактической себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработке мероприятий по устранению причин, обусловивших появление необоснованных расходов.

1.1 СОДЕРЖАНИЕ РАСХОДОВ НА КУЛЬТУРУ, ИХ ДИНАМИКА ЗА 2005- 2009ГГ

Экономическая модель расходов бюджета на культурную деятельность проявляется во многих видах. При этом вид расходов обладает качественной и количественной характеристикой. Как качественная характеристика, она отражая экономическую природу явления, позволяет установить назначение расходов бюджетной части, количественная – определяет величину расходов бюджетной части.

Многообразие видов расходов на бюджетную часть на культурной деятельности определяет целым рядом факторов: уровнем социально- экономического развития страны и т.п. Определение данных факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе культурного развития.

Для выяснения роли и значения бюджетных расходов в культурной жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджетной части подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам культурных учреждений на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление учреждений культуры (содержание социальной и культурной инфраструктуры, закупки товаров и услуг для учреждений культуры, текущие расходы учреждений), транспортные платежи и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходы представляют собой денежные затраты, связанные с вложением в отрасль. Они включают в себя капиталовложения за счет бюджета в учреждения культуры. Настоящая группа расходов отражается в бюджетной части капитальных расходов и доходов страны.

Определяющим признаком классификации расходов бюджета - функциональный. При этом все расходы подразделяются на несколько крупных групп:

1. определение финансовой части культурных мероприятий;

2. иные расходы и выплаты.

Здесь хорошо видна роль государства области общественной жизни в сфере культурного образования.

Каждая группа бюджетного расходования производится по ведомственному и целевому признакам.

Ведомственный признак определяет в каждой группе расходов Министерство культуры России, или юридическое лицо, получающее бюджетные денежные средства. Данный признак бюджетного расходования отражает изменения в структуре всех расходов, связанные с изменением системы управления.

Целевой признак определяет бюджетные расходы на конкретные виды затрат. Классификация расходов бюджета по данному назначению создает предпосылки для использования бюджетных ассигнований, которая является необходимостью для осуществления эффективного контроля за использованием бюджетных средств. В настоящее время применяется классификация расходов учреждений культуры по 8 основным направлениям:

1. оплата труда;

2. начисления на оплату труда;

3. канцелярские и хозяйственные расходы;

4. командировки и служебные разъезды;

5. приобретение оборудования и инвентаря;

6. приобретение мягкого инвентаря и обмундирования;

7. капитальный ремонт учреждений культуры;

8. иные расходы.

Основной определяющей проблемой целевых бюджетных расходов на сферу культуру является их защищенность от инфляции в современное время развития экономики нашей страны[6]. Принцип защиты определяет финансирование определенного рода статей расходов бюджета на культурные мероприятия в полном объеме с учетом необходимости.

Определение финансовой части статей расходов бюджета с учетом инфляционным увеличением, обеспечивает защиту получателей бюджетных средств в обеспечении намеченных мероприятий, а также, является фактором инфляции, увеличивающим совокупный спрос на услуги и в дальнейшем провоцирующим развитие инфляции издержек производства[7].

Также признаком классификации расходов является так называемый территориальный признак.

На основании уровня управления в Российской Федерации расходы бюджета на культурную деятельность подразделяются на расходы бюджета субъектов Российской Федерации, и расходы местных бюджетов.

Определение расходов бюджетной части определяется на основании бюджетного финансирования. Так понимается структура системного регулирования предоставления денежных средств учреждениям культуры на проведение мероприятий, предусмотренных бюджетом.

Определенное значение в организации системы финансирования бюджетной части учреждений культуры определяют, принципы финансирования. К таким принципам относятся:

1. получение основного эффекта при минимальных затратах. При этом денежные средства бюджета предоставляются только при условии определяющей результативности от их использования. Данный метод, который приведет к определенному эффекту будет определяться, в решении задач разного уровня социального развития страны, в обратном положении в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2. характер целевого назначения использования бюджетных средств. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3. предоставление бюджетных средств в меру выполнения показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4. безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный (местный) бюджет.

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств учреждениями культуры.

Расходы бюджетной части в большей степени не решают многих проблем культурной жизни страны.

Задачи в области расходов бюджетной части учреждений культуры является:

1. сокращение числа целевых программ, обеспечение средств бюджета учреждений культуры на эффективных и значимых проектах;

2. снижение расходов на учреждения культуры, постепенное переведение муниципальных учреждений культуры на автономный период;

3. снизить уровень дотаций в сферу культуры;

4. усилить контроль за использованием бюджетных средств;

5. обеспечить целевое и важное финансирование расходов на культурную политику.

Проблемы финансирования сферы культуры привели к тому, что динамика бюджетных расходов культурные нужды показывает их отставание по темпам роста не только от общего объема расходов бюджета, но и от расходов на народное хозяйство страны. Но рынок учреждений культуры заставляет государство искать ресурсы не только для осуществления функции данных учреждений, а даже, в первую очередь – для социально- культурной.

Проблема формирования финансовых ресурсов является ключевой для культурной сферы.

Для обеспечения финансовыми ресурсами мероприятий по социальному и культурному развитию необходима координация и концентрация денежных средств хозяйствующих субъектов, бюджетов и привлеченных средств населения. Важное место среди источников финансовых ресурсов регионов принадлежит тем, которые непосредственно формируют доходную базу субъектов Федерации и местных самоуправлений. И это понятно, поскольку в территориальных бюджетах и бюджетах муниципальных образований сосредоточена основная часть бюджетных расходов на социальную сферу[8].

В настоящее время через муниципальные бюджеты финансируется 65% расходов консолидированного бюджета на образование, более 60% - на ЖКХ, 58% и 50% - культурную политику.

Вместе с тем большинство бюджетов субъектов РФ в настоящее время являются дотационными, в том числе и в культурной сфере.

Расходы на содержание деятельности культурной сферы в Российской Федерации в 2005 году составили 5,243 млн.рублей при доведенных лимитах финансирования в сумме 5,243 млн..рублей.

По сравнению с предыдущими годами отмечается общий рост расходов на содержание Госфильмофонда России . Проследить динамику расходов на содержание Госфильмофонда России можно, сопоставив данные смет расходов за 2005-2009гг[9].

В 2006 году произошел рост расходов по сравнению с 2005 годов на 73%. В 2005 году рост расходов был незначительным, они увеличились на 2,2 млн..рублей, что составило 7,6 % от расходов 2006 года.

Чтобы исследовать факторы, повлиявшие на увеличение расходов на содержание сферы культуры, проанализируем расходы данной сферы за 2005 год в разрезе структуры расходов и сравним их с такими же показателями расходов за 2005-2009гг

Наибольший удельный вес в общей доле расходов на содержание отделения составляют расходы на заработную плату. В 2005 году они составили 10661,6 тыс. рублей (52% от общей суммы расходов). Начисления на оплату труда были произведены в сумме 4,21 млн. рублей.

Другой объемной статьей расходов является получение услуг. Данная статья составляет 26% от общего объема расходов (8,4 млн.рублей).

Расходы на услуги связи в сфере культуры произведены в сумме 800 тыс.рублей, что составляет 2% от общей суммы расходов.

1.2 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ РАСХОДОВ НА КУЛЬТУРУ

В статье 7 Конституции РФ провозглашено, что Российская Федерация — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в том числе его образовательного и культурного уровня.

Ежегодно на финансовое обеспечение социально-культурных мероприятий направляется 30% доходов консолидированного бюджета России (7-8% федерального бюджета и 45-47% бюджетов территорий) ), в том числе финансирование расходов на культуру. В соответствии с действующими законодательными актами в культурной сфере и, прежде всего, с Законом РФ (от 09.10.1992 г. № 3612-1) «Основы законодательства РФ о культуре» ежегодно предусматривается направление не менее 2 % из федерального и 6% из региональных бюджетов.[7]

Помимо указанного Закона нормативная база в сфере финансового обеспечения культурных мероприятий представлена совокупностью положений и норм, изложенных в ГК и других нормах законодательства РФ.

Этими документами определены принципы финансирования расходов на культуру при сочетании бюджетного финансирования с элементами коммерческой деятельности, что вполне соответствует структуре современного рыночного механизма. Например, музеи финансируются за счет бюджетных ресурсов, используя коммерческие начала для пополнения коллекций и приобретения эксклюзивных экспонатов на аукционах. Театры, дворцы активно предоставляют платные услуги, используя полученные ресурсы для удовлетворения духовных, эстетических потребностей населения. Этим реализуются принципы доступности всех слоев населения к культурным ценностям и благам.

С этой целью государство предоставляет учреждениям культуры дополнительные льготы (особый порядок налогообложения, налоговые льготы юридическим и физическим лицам, финансирующим культурную сферу, формирования механизма благотворительности и т.д.).

В зависимости от видов учреждения культуры организуются на государственной, региональной и частной собственности. Нормативный порядок финансирования этих учреждений не ограничивает получение ими внебюджетных средств.

Согласно бюджетной классификации расходы на культуру отражаются в разделах «Культура и искусство», включая кинематографию, «Средства массовой информации», включая телевидение, радиовещание, периодическую печать и издательства. Распределение расходов осуществляется по целевым и экономическим статьям посредством постатейного принципа выделения бюджетных средств на основе сметного расчета. По каждой статье применяется отдельная методика.

Методика расчета по основным статьям театров и концертных организаций не имеет специфических особенностей. Заработная плата артистических и художественных работников подразделяется на фонд оплаты труда штатных сотрудников и приглашенных. Другие расходы регулируются объемом доходов и бюджетных поступлений. Бюджетные средства выделяются в качестве субсидий, определенных как разница между расходами и доходами. Смета театра представляет собой финансовый план, состоящий из 2-х разделов:

· доходы и поступления;

· расходы и отчисления.

В 1-м разделе учитываются доходы и сборы по основной деятельности, прочие доходы, бюджетные субсидии, во 2-м – все расходы независимо от источников покрытия.

Из федерального бюджета финансируются учреждения и организации культуры по перечню, определенному Правительством Российской Федерации. В него включены библиотеки, музеи, театры, учебные заведения, имеющие особую культурную значимость для России, например, Государственный Эрмитаж, Всероссийская государственная библиотека, Государственный академический Большой театр и др.

В каждом субъекте Российской Федерации имеются организации культуры, имеющие региональное значение. Источником финансирования их деятельности выступают региональные бюджеты.

Из муниципальных бюджетов финансируется самая массовая сеть государственных учреждений культуры. Финансирование таких объектов может быть свободным и индивидуальным. В зависимости от этого распределяется общий объем бюджетных ресурсов. Бюджет крупного учреждения культуры подразделяется на 2 части:

1. для финансирования государственных учреждений,

2. для финансирования программ и мероприятий, для обеспечения деятельности негосударственных организаций и лиц, вносящих вклад в развитие культуры и искусства.

При таком формировании бюджета учреждения культуры применяется методология «от достигнутого уровня».

Опыт финансирования на мировом уровне, в модернизации развития сферы культуры определил, что существует три основных типа культуры с экономическим уклоном в отношении и за счет от методов и способов финансирования:

Например, в Италии, Испании, во Франции, культура финансируется определенно централизованно, за счет государственных средств.

Германия и страны Скандинавии оказывается только видимая поддержка, а государственное финансирование осуществляется из бюджетов местных регионов и при этом через независимые структуры и фонды[10].

Государство выступает только вспомогательным звеном некоторых направлений, и в связи с этим поступление финансовой части производится за счет привлечения капитала частных инвесторов, в том числе за счет налоговых льгот на культурную деятельность.

Большая часть учреждений культуры страны не владеют и не имеют собственными источниками финансирования, и если имеют, то уровень таких источников весьма малый, что не позволяет в большей степени сформировать уровень надлежащего развития [11]. На основании этого данный учреждения культуры полностью финансируются из бюджета государственного или местного, или получают из бюджета только средства на покрытия основных затрат, так сказать защищенные статьи, преимущественно это коммунальные услуги и заработная плата. Также на основании этого, как отмечено выше существует финансирование по смете текущих затрат. Бюджетные дотации сохранилась в виде малых гарантий поддержания материально технической базы (МТБ) и административно- хозяйственного содержания учреждений культуры. Это такие статьи, как заработная плата штатных работников, расходы на тепло, электроэнергию и другие «защищенные» статьи бюджетной сметы, гарантирующие минимум средств текущего содержания, поддержки деятельности учреждений.

Необходимые капитальные вложения финансируются из государственного бюджета по особым сметам. Программное финансирование фактически является распространением на бюджетные средства механизма договорных отношений. Бюджетные средства выделяются в виде дотации и в хозрасчетной (договор, акт сдачи-приемки и т.д.).

Деятельность учреждений культуры может получать финансовую поддержку не только из бюджетных средств на сферу культуры, но из внешних источников финансировании, к примеру это определенного уровня программ разработанные авторами ( «Программа развития народов Севера»), местных комплексных программ, входящих отдельной строкой в соответствующие бюджеты (Программа «Народы России», «Санкт-Петербург-2010» и т.п.).

Все денежные средства бюджета используются для финансирования исполнителя услуг в культурной сфере. При этом является обоснованной практика ряда стран, где часть бюджетных средств идет на непосредственное финансирование в культурной сфере. Это группы и категория, которые нуждаются в некоторых гарантиях бюджетными средствами. Удаляется проблема выплат компенсационного характера незащищенным группам населения, а учреждения культуры начинают «охотиться» за такими клиентами, реализуя тем самым необходимый минимум услуг.

Спонсорство – является целевыми субсидиями для определения взаимных целей, означает взаимовыгодное сотрудничество, реализация совместных проектов. Спонсирование может осуществляться в виде выделения финансовых средств, оплате счетов, возвратных или частично-возвратных платежей, закупок оборудования, инструментов, инвентаря, учреждении премий, стипендий, гонораров, призов и т.д.

Патронаж – является также источником финансирования, при этом не только в финансовой части, но и организационном плане, осуществляемое на стабильной и долговременной основе. Обычно под патронаж подпадают определенные учреждения и организации, отдельные лица. Патронаж оформляется долгосрочным договором, а возможно даже документами организационного характера. Примером может служить членство. В достаточной степени распространена в нашей стране форма патронажа, как создание определенного рода фондов и субъектов поддержки и развития учреждений культуры. Такие фонды созданы, например, общеизвестный Фонд Сороса. В правление таких фондов входят видные представители крупных коммерческих организаций, банков, торговых фирм.

Благотворительность является источником которые, по сути, не предполагает финансовых и прочих обязательств со стороны получающих поддержку. Благотворитель осуществляет акт свободной воли по некоторым определенным направлениям при оказании поддержки. Благотворительность оформляется актом дарения.

Необходимо отметить достаточно возможный источник финансирования учреждений сферы культуры, как международные проекты и программы, о них также было упомянуто выше. В России довольно активны международные организации, как Юнеско, Международный научный фонд. Гранты на финансирование выделяются юридическим и физическим лицам. Информация о сроках подачи заявок, характере и направлениях возможной поддержки публикуется в СМИ.

Обычным внебюджетным источником финансирования в культурной сфере является собственная предпринимательская деятельность учреждения культуры. Ориентация на потребности посетителей, на те виды деятельности, которые пользуются повышенным спросом. Помимо традиционных платных культурных услуг, это могут быть и банковский депозит, и сдача помещений в аренду (хотя сдача в аренду помещений является достаточно сложной проблемой в современное время)[12].

Следует модернизировать дополнительную активную предпринимательская деятельность учреждений культуры. Например, можно создать банк культуры – обыкновенный, в принципе, банк, с той лишь разницей, что он будет иметь льготную тарифную ставку, разница которой, например, со средневзвешенной ставкой может идти на нужды поддержки и развития сферы культуры, в том числе и через Фонд развития культуры и искусства. Чрезвычайно перспективным представляется и развитие страховой деятельности в сфере культуры – в отличие от зарубежной практики, в России практически отсутствует страхование деятельности в сфере культуры.

Планирование занимает особое место в системе управления ресурсами и методами, поскольку предопределяет направление и содержание деятельности культуры на определенный период. Финансирование, и прочее обеспечение даются на определенные планы. Содержанием запланированной деятельности и возможностями ее обеспечения определяется тип организационной структуры фирмы, а значит – соответствующие требования к персоналу и в зависимости от этих требований – способы подбора, расстановки и дальнейшей работы с кадрами, определяющими, в свою очередь, характер и способы учета и контроля.

По способам организуемой деятельности различаются планы культурной деятельности, финансирования, повышения квалификации и т.д. Планы посвящены достаточно определенному виду деятельности.

В зависимости от уровня принятия планового решения планы различаются на федеральные, республиканские, областные и краевые, районные и городские, планы учреждений и организаций, их подразделений, индивидуальные.

Разработка любого плана или программы представляет собой деятельность, организованную определенным технологическим образом. С организационно-технологической точки зрения планирование состоит из нескольких этапов, на каждом из которых решаются свои специфические задачи. Это организационно-подготовительный этап, этап разработки проекта плана, этап согласования и утверждения плана, этап пропаганды плана и организации контроля исполнения.

План согласовывается со всеми организациями, от которых зависит его реализация. Оформляется согласование с помощью реквизита «Согласовано» на последней странице планового документа, где указываются согласующие инстанции и подписи представляющих их ответственных лиц.

После утверждения план становится документом, т.е. элементом административной, финансовой, хозяйственной, трудовой дисциплины.

Успех реализации плана во многом зависит от того, насколько его позиции доведены до конкретных исполнителей, насколько персоналу понятны и близки цели и задачи, содержание конкретной деятельности[13]. Для этого необходимо предусмотреть специальную разъяснительную работу: совещания, семинары, беседы, наглядные материалы и т.п. Не менее важно доведение содержания планов до партнеров, инвесторов и доноров, клиентов и потребителей. В сфере культуры решение этой задачи – широкое информирование общественности о содержании планов – является необходимой предпосылкой успеха дела и поэтому особенно важно.

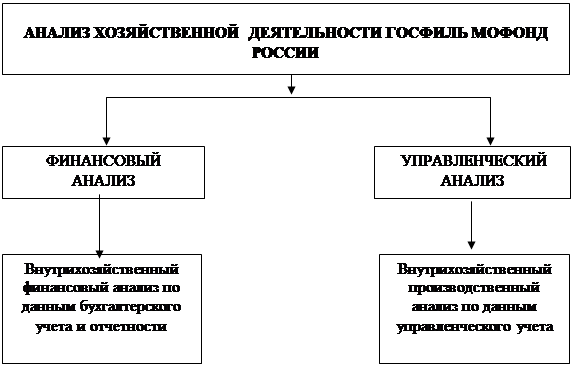

2 Анализ механизма финансирования Госфильмофонда РФ

Непосредственно перед тем, как приступить к рассмотрению анализа механизма финансирования Госфильмофонда РФ, важно обозначить исходные экономические категории, которые существуют в условиях рыночной экономики.

В практике руководства Госфильмофонда РФ роль финансового механизма необоснованно принижалась, что нашло свое выражение в преобладании в 80-е годы командно-административных методов управления строительным комплексом над экономическими методами.

Финансовый механизм, используемый в Госфильмофонде РФ, представляет собой совокупность конкретных форм и методов организации и реализации финансовых отношений.

Финансовый механизм Госфильмофонда РФ можно условно разделить на несколько взаимосвязанных элементов, с помощью которых организуются и реализуются финансовые отношения на отдельных участках финансово-хозяйственной деятельности Госфильмофонда РФ:

методы образования цены;

методы расчетов в разных направлениях;

методы формирования и распределения выручки от реализации услуг;

методы формирования и распределения прибыли (выявления и покрытия убытков;

методы целевого использования фондов потребления, фондов накопления и финансовых резервов.

Таким образом, неотъемлемой составной частью финансового механизма Госфильмофонда РФ является механизм формирования и распределения финансовых результатов, который представляет собой

совокупность конкретных форм и методов организации и реализации финансовых отношений по поводу формирования и распределения финансовых результатов;

Необходимо сделать вывод о том, что непосредственным источником формирования фондов накопления и фондов потребления является чистая прибыль, остающаяся в распоряжении Госфильмофонда РФ[14].

2.1 НАЗНАЧЕНИЕ ГОСФИЛЬМОФОНДА РФ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ЕГО ДЕЯТЕЛЬНОСТИ

На основании Постановления Правительства Российской Федерации от 2 апреля 1997 г. N 370(в ред. Постановлений Правительства РФ от 17.11.2000 N 859,от 23.12.2002 N 919) был утвержден Устав Государственного фонда кинофильмов Российской Федерации.

Государственный фонд кинофильмов Российской Федерации является государственным учреждением культуры - которое в свою очередь хранит коллекции киноматериалов, осуществляющим творческую, культурно - просветительную, научно - исследовательскую, и информационную деятельность в сфере кинематографии. Госфильмофонд России отнесен в соответствии с Указом Президента Российской Федерации от 6 ноября 1993 г. N 1847 "О включении отдельных объектов в Государственный свод особо ценных объектов культурного наследия народов Российской Федерации" к особо ценным объектам культурного наследия народов Российской Федерации.

Правительство Российской Федерации, осуществляя функции учредителя Госфильмофонда России, обеспечивает создание правовых, финансовых и материально - технических условий, необходимых для сохранности, целостности и неотчуждаемости собраний, коллекций и фондов Госфильмофонда России, закрепленного за ним имущества, а также осуществления им уставной деятельности в качестве особо ценного объекта культурного наследия народов Российской Федерации. Госфильмофонд России является юридическим лицом, имеет самостоятельный баланс, счета (в том числе расчетный и валютный) в банках и других кредитных учреждениях, печать установленного образца, иные необходимые для его деятельности печати и штампы, а также собственную символику. Госфильмофонд России заключает в соответствии с законодательством Российской Федерации договоры от своего имени, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде, в установленном порядке отвечает по своим обязательствам.

Госфильмофонд России руководствуется в своей деятельности Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, соответствующими нормативными правовыми актами федеральных органов исполнительной власти и настоящим Уставом.

Основными задачами Госфильмофонда России являются:

а) сохранение всех киноматериалов в качестве коллекций;

б) осуществление исследовательской деятельности, для обеспечения коллекции российских и зарубежных фильмов и других киноматериалов, имеющих культурную и научную ценность;

в) обработка и анализ киноматериалов;

г) информационная, издательская и культурная деятельность;

д) сотрудничество с профилирующими организациями Российской Федерации;

е) организация международной деятельности в рамках Международной федерации киноархивов и взаимодействие с другими международными организациями по обмену фильмами и другими киноматериалами.

Госфильмофонд России в целях выполнения поставленных перед ним задач:

а) планирует свою деятельность, устанавливает цены (тарифы) на продукцию, платные работы и услуги, определяет технологию, формы и методы работы;

б) Пользуется, владеет и распоряжается в определенном порядке финансовыми ассигнациями и имуществом, получает и использует помимо бюджетных средств денежные средства, материальные и иные ценности, переданные Госфильмофонду России в качестве дара или оставленные ему по наследству;

в) определяет учет коллекции киноматериалов, осуществляет контроль за техническим состоянием данных материалов;

г) осуществляет мероприятия по созданию оптимальных условий хранения фильмов и киноматериалов, в том числе исходных материалов национальных фильмов, в порядке, определяемом Министерством культуры Российской Федерации;

д) разрабатывает новые формы и методы длительного хранения фильмов и киноматериалов с учетом мирового опыта, приобретает оборудование, отвечающее современным требованиям;

е) обеспечивает в установленном порядке доступ к коллекции Госфильмофонда России заинтересованных российских и зарубежных исследователей, специалистов и организаций;

ж) осуществляет закупки копий новых российских и зарубежных фильмов и киноматериалов для пополнения коллекции.

Госфильмофонд России владеет, пользуется и распоряжается имуществом и денежными средствами в соответствии с законодательством Российской Федерации и настоящим Уставом.

Имущество Госфильмофонда России образуется за счет:

имущества, переданного в установленном порядке Госфильмофонду России собственником или уполномоченным им органом;

имущества, приобретаемого Госфильмофондом России за счет имеющихся у него финансовых средств, в том числе за счет доходов, получаемых от собственной творческо - производственной деятельности;

имущества, получаемого Госфильмофондом России в форме дарения, добровольных вкладов и пожертвований от юридических и физических лиц, а также по завещанию, договору или на иных основаниях.

Госфильмофонд России в целях обеспечения своей деятельности может по согласованию с Государственным комитетом Российской Федерации по управлению государственным имуществом сдавать в аренду или передавать во временное пользование находящееся в его оперативном управлении недвижимое имущество.

Финансовые средства Госфильмофонда России образуются за счет:

средств федерального бюджета, отражаемых в нем самостоятельной строкой;

доходов, получаемых от собственной творческо - производственной деятельности;

средств, поступающих за оказание услуг, выполнение работ по договорам с юридическими и физическими лицами;

амортизационных отчислений;

кредитов банков и других кредитных учреждений;

добровольных пожертвований, субсидий, взносов и даров юридических и физических лиц, а также средств, получаемых по завещаниям;

других не запрещенных законодательством Российской Федерации доходов и поступлений.

Поступление средств из внебюджетных источников не является основанием для уменьшения размера бюджетных ассигнований, выделяемых Госфильмофонду России.

Не использованные в отчетном периоде средства не могут быть изъяты у Госфильмофонда России или зачтены при осуществлении финансирования в следующем году.

Расходование финансовых средств осуществляется Госфильмофондом России в установленном порядке.

Госфильмофонд России образует в установленном порядке:

фонд оплаты труда;

фонд творческо - производственного и социального развития;

фонд материального поощрения.

Руководство Госфильмофондом России осуществляет генеральный директор, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министерства культуры Российской Федерации.

Генеральный директор Госфильмофонда России назначает на должность и освобождает от должности своих заместителей.

Заместители генерального директора действуют от имени Госфильмофонда России в пределах компетенции и предметов ведения, определяемых генеральным директором, без специальной доверенности и несут ответственность за вверенный им участок работы.

Генеральный директор:

на основе единоначалия руководит деятельностью Госфильмофонда России и несет персональную ответственность за выполнение задач, возложенных на Госфильмофонд России;

обеспечивает организацию хранения коллекции фильмов и других киноматериалов, проведение научно - исследовательской, культурно - просветительной, ремонтно - реставрационной, административно - производственной и финансово - экономической деятельности Госфильмофонда России;

действует без доверенности от имени Госфильмофонда России, представляет его интересы во взаимоотношениях с государственными органами, юридическими и физическими лицами, заключает договоры, выдает доверенности;

определяет структуру Госфильмофонда России и утверждает штаты, численность, формы и размеры оплаты труда работников в пределах ассигнований, выделяемых Госфильмофонду России на эти цели из федерального бюджета;

в соответствии с законодательством Российской Федерации распоряжается имуществом и средствами Госфильмофонда России, открывает в банках и других кредитных учреждениях расчетный, валютный и иные счета;

назначает на должность и освобождает от должности работников, заключает с ними контракты (трудовые договоры), применяет к ним меры поощрения и взыскания;

предоставляет в установленном порядке для работников Госфильмофонда России дополнительные отпуска, устанавливает сокращенный рабочий день и иные льготы, а также поощряет работников организаций, обслуживающих Госфильмофонд России и не входящих в его состав;

утверждает положения и инструкции, издает приказы и дает указания, обязательные для выполнения всеми работниками Госфильмофонда России, а также контролирует их исполнение;

выполняет иные действия по руководству Госфильмофондом России в соответствии с законодательством Российской Федерации и настоящим Уставом.

Госфильмофонд России организует бухгалтерский, оперативный и статистический учет по утвержденным формам в установленные сроки.

Проверка деятельности Госфильмофонда России осуществляется налоговыми и другими государственными органами, на которые эти функции возложены законодательством Российской Федерации.

Федеральное государственное учреждение культуры «Государственный фонд кинофильмов Российской Федерации» (далее Госфильмофонд России) - крупнейший в мире хранитель коллекции фильмовых материалов. Его основу составляют российские и советские игровые, анимационные, научно-популярные фильмы, а также ленты многих стран мира.

В соответствии с Указом Президента Российской Федерации от 12 ноября 1993 г. N 1904 ”О дополнительных мерах государственной поддержки культуры и искусства в Российской Федерации” Госфильмофонд России освобожден от уплаты таможенных пошлин на ввозимые им произведения искусства, приобретенные за счет федерального бюджета или полученные в дар, а также на материалы и технологическое оборудование, приобретенные им за счет средств федерального бюджета либо полученные в порядке компенсации за проведение научно-творческих мероприятий.

В соответствии с федеральным законом от 29.12.1994 г. № 77-ФЗ «Об обязательном экземпляре документов», а также Уставом, утвержденным Постановлением Правительства РФ от 19.07.2006 г. № 448, основным назначением Федерального государственного учреждение культуры «Государственный фонд кинофильмов Российской Федерации» является сохранение и пополнение коллекции фильмоматериалов.

В соответствии с этим Госфильмофонд России осуществляет свою деятельность по следующим основным направлениям:

-ведет учет киноматериалов коллекции, осуществляет контроль за их техническим состоянием;

-производит профилактическую обработку, восстановление и реставрацию поступающих и хранящихся киноматериалов;

-изготавливает страховые копии, а также копии фонограмм кинофильмов на разных носителях;

-осуществляет мероприятия по созданию оптимальных условий хранения фильмоматериалов;

-разрабатывает новые формы и методы длительного хранения киноматериалов с учетом мирового опыта;

-ведет активную международную деятельность;

-осуществляет закупки фильмов для пополнения коллекции;

-обеспечивает доступ к коллекции Госфильмофонда России физическим и юридическим лицам Российской Федерации и других государств в установленном порядке.

Осуществление указанной деятельности позволит сохранить и приумножить бесценную коллекцию, насчитывающую в настоящее время более 60 тысяч наименований фильмов, для будущих поколений.

Рассматривая дальнейшее развитие сферы культуры и кинематографа как необходимое условие достижения национальных стратегических целей и приоритетных задач Правительства Российской Федерации, а также Министерства культуры Российской Федерации, стратегической целью Федерального государственного учреждения культуры «Государственный фонд кинофильмов Российской Федерации» является «Обеспечение сохранности и пополнения киноколлекции Госфильмофонда России».

Указанная цель реализуется в соответствии с пунктом 3 статьи 44 Конституции Российской Федерации, которая обязывает заботиться о сохранении исторического и культурного наследия, беречь памятники истории и культуры, а также Федеральным конституционным законом от 17.12.1997 № 2-ФКЗ (ред. от 03.11.2004) «О Правительстве Российской Федерации» (абзац 5 статьи 17), в состав полномочий которого входит обеспечение государственной поддержки культуры и сохранение как культурного наследия общегосударственного значения, так и культурного наследия народов Российской Федерации.

Целью Госфильмофонда России является обеспечение сохранности и пополнение коллекции фильмовых материалов.

Достижение этой цели планируется посредством реализации двух тактических задач:

Задача 1.1. Обеспечение условий по сохранности и пополнению коллекции фильмовых материалов Госфильмофонда России.

Решение этой задачи предполагает осуществление полного учета киноматериалов, поступающих и находящихся на хранении в Госфильмофонде России, оценку их состояния и при необходимости проведение комплекса мер для предотвращения их повреждения или утраты, а также обеспечение качественного комплектования.

По состоянию на 01.01.2009 г. в фонде хранится 939 996 роликов фильмовых материалов, из которых 51,2% - отечественные, 48,8% - иностранные.

Учет, контроль и мониторинг состояния фильмовых материалов в Госфильмофонде России является постоянным, непрерывным процессом и проводится в соответствии с установленными ГОСТами и утвержденными соответствующими нормативами.

В процессе длительного хранения в результате естественного старения в фильмовых материалах возникают дефекты, которые напрямую связаны с физическими свойствами материалов. Это такие дефекты, как отслаивание фотографической эмульсии, разложение триацетатной основы (уксусный синдром), высокая степень усадки, коробление склеек и другие. Длительное хранение кинопленки зачастую выявляет дефекты, заложенные при производстве и обработке. Вышеуказанные дефекты хранения иногда невозможно устранить, что может привести к сокращению сроков длительного хранении фильмоматериалов.

В этой связи необходимо проведение мероприятий, направленных на повышение эффективности и качества реставрационно-профилактической обработки фильмовых материалов, создание страховых копий фильмов на альтернативных современных цифровых носителях изображения и звука, замена физически и морально устаревшего кинотехнологического оборудования[15].

Использование для работы страховых копий на цифровых носителях с качеством оригинала позволит резко увеличить сохранность исходных киноматериалов на пленочной основе[16].

Реализация данных задач требует проведения НИОКР с привлечением ведущих институтов страны по следующим направлениям:

разработка новых методов реставрации и ускоренного увлажнения фильмовых материалов коллекции, имеющих дефекты хранения (большая усадка, коробление, деформация и скручивание пленки);

разработка рекомендаций по выбору носителей цифровой записи видео-аудиоинформации для обеспечения долгосрочного хранения цифровых копий, а также технологии их перевода в цифровые формы;

разработка рекомендаций по созданию новых форм и методов контроля по оценке качества кино- видеоматериалов на цифровых носителях;

разработка рекомендаций по усовершенствованию технологий хранения различных цифровых носителей информации с обеспечением норм информационной безопасности и защиты;

разработка технологий восстановления фильмов прошлых лет (цветоделенных и стереоскопических), снятых по утраченным в настоящее время технологиям и т. д.

Задача 1.2. Создание потенциала для будущего развития Госфильмофонда России как особо ценного объекта культурного наследия народов Российской Федерации.

Решение этой задачи предполагает реализацию мероприятий по предотвращению утраты киноколлекции, включая завершение строительства производственного корпуса с блоком фильмохранилищ и реконструкцию существующих объектов и строительство нового фильмохранилища для цифровых носителей, что позволит создать современные условия хранения, соответствующие международным стандартам, а также оснащение Госфильмофонда России современными средствами телекоммуникаций и компьютерной техникой для обеспечения перехода на более высокий технологический уровень оперативного учета и контроля использования фильмофонда, и, как следствие, снижение угрозы потери киноматериалов в процессе их использования.

Результатом выполнения указанной задачи должно стать создание условий для:

обеспечения эффективного функционирования Госфильмофонда России;

расширения присутствия российского кино в мировом культурном пространстве, активизация делового сотрудничества как с российскими организациями кинематографии так и с зарубежными партнерами.

2.2 АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ЗА 2005-2010 ГГ

При необходимости Госфильмофонд России для эффективного функционирования в современных условия становления экономических условия рынка проводит финансовый анализ своей деятельности. Данный анализ позволяет определить финансовые возможности Госфильмофонда России, своевременно обнаружить неэффективные моменты и элементы деятельности, выработать меры по улучшению финансового состояния.

Анализ финансового состояния Госфильмофонда России включает в себя следующие группы показателей:

-показатели ликвидности;

-показатели финансовой устойчивости;

-показатели текущей деятельности;

-показатели рентабельности;

-анализ положения и деятельности на рынке капиталов.

Целями финансового анализа являются:

-выявление изменений в финансовом состоянии в пространственно-временном разрезе;

-выявление основных факторов, которые вызвали изменение в финансовом состоянии;

-прогноз основных тенденций в финансовом состоянии.

Основной целью финансового анализа является получение наиболее информативных параметров, определяющие объективную и точную картину финансового состояния Госфильмофонд России, его прибылей и убытков, в расчетах с дебиторами и кредиторами. Аналитика может интересовать как текущее финансовое состояние Госфильмофонд России, так и на ближайшую более отдаленную перспективу.

Госфильмофонд России планирует и осуществляет необходимые меры по защите работников социального назначения, создает резервы финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций.

Госфильмофонд России не отвечает по обязательствам Учредителя, ровно, как и Учредитель не отвечает по обязательствам Госфильмофонда России, за исключением установленных законодательством случаев. Госфильмофонд России отвечает по своим обязательствам всем принадлежащим ему имуществом, закрепленным за ним собственником на праве хозяйственного ведения, на которое, согласно действующему законодательству, может быть наложено взыскание.

Показатели ликвидности и платежеспособности позволяют проанализировать способность Госфильмофонда России отвечать по своим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления оборотных средств с краткосрочной кредиторской задолженностью.

Платежеспособность – это наличие у Госфильмофонда России средств для погашения краткосрочных обязательств при бесперебойном осуществлении основной деятельности.

Оценка платежеспособности проводится на конкретную дату и имеет субъективную основу. Классический способ определения платежеспособности Госфильмофонд России сводится к анализу его коэффициентов ликвидности. Коэффициенты ликвидности показывают, какую часть текущих пассивов Госфильмофонд России может покрыть за счет тех или иных видов текущих активов. Анализ платежеспособности Учреждения культуры Госфильмофонд России приводится в таблице 1.

Платежеспособность Госфильмофонд России принято измерять тремя основными коэффициентами:

1. коэффициент абсолютной ликвидности;

2. коэффициент финансового покрытия;

3. коэффициент текущей ликвидности.

В первом коэффициенте в расчет принимаются самые ликвидные оборотные активы – денежные средства; во втором дебиторская задолженность, а в третьем запасы, то есть расчет коэффициента текущей ликвидности – это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Именно этот показатель и принят в качестве официального критерия платежеспособности Госфильмофонд России.

Таблица 1

Оценка платежеспособности Госфильмофонд России

| Наименование | Алгоритм расчета | Коэффициент платежеспособности Учреждения культуры | Нормативное значение | ||||

| числитель | знаменатель | ||||||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||

| Коэффициент абсолютной ликвидности; денежное покрытие | 197 | 297 | 351 | 425 | 0,22 | 0,26 | 0,25 |

| Коэффициент быстрой ликвидности; финансовое покрытие | 390 | 495 | 351 | 425 | 1,2 | 1,1 | 1 |

| Коэффициент текущей ликвидности | 840 | 1124 | 351 | 425 | 1,9 | 2,1 | 2 |

| Коэффициент "критической" оценки | 390 | 495 | 351 | 425 | 1,05 | 1,1 |

Его преимущество в том, что он является обобщающим, учитывающим всю величину оборотных активов. Согласно данным таблицы 1, учреждение культуры платежеспособно. Коэффициент абсолютной ликвидности близок к нормативному значению, и составляет в 2005 г. 0,22, а в 2006 г. 0,26, это говорит о том, что Госфильмофонд России может погасить часть текущей задолженности наличностью.

Коэффициент финансового покрытия в 2005 г. составил 1,2, а в 2006 г. 1,1, что также близко к нормативному значению, равного 1. Этот коэффициент говорит о том, что учреждение культуры может погасить часть своей задолженности за счет имеющихся денежных средств и за счет ожидаемых поступлений.

Коэффициент текущей ликвидности представляет собой отношение текущих оборотных активов к задолженности краткосрочного характера. На предприятии это показатель также близок к нормативному значению.

При анализе финансового состояния Госфильмофонда России необходимо знать запас его финансовой устойчивости.

Финансовая устойчивость – это определенное состояние счетов Госфильмофонд России, гарантирующее постоянную платежеспособность. Платежеспособность выступает внешним требованием финансовой устойчивости Госфильмофонд России.

Согласно ранее приведенным расчетам, Госфильмофонд России платежеспособно. Но для определения уровня финансовой устойчивости этого не достаточно. Целесообразно привести расчет и других показателей.

Расходы, не перекрытые средствами фонда и целевого финансирования, а также превышение величины расчетов с работниками по полученными ими ссудам над величиной ссуд банка для рабочих и служащих представляют собой мобилизацию оборотных средств (часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов Учреждения культуры, сокращается при вычитании мобилизации из величины источников собственных средств)[17].

Поскольку из итога раздела I баланса, вычитается только часть суммы, отраженной по статье «Долгосрочные финансовые вложения», в составе труднореализуемых активов учитываются вложения в уставные фонд других предприятий.

В таблице 2 приводится расчет показателей финансовой устойчивости Госфильмофонда России.

Анализ финансовой устойчивости Госфильмофонда России позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец 2005 г. составил 0,639, а на конец 2006г. 0,759 (при рекомендуемом значении не менее 0,600).

Таким образом, к концу анализируемого периода у Учреждения культуры имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости.

Таблица 2

Показатели финансовой устойчивости Госфильмофонд России

| Наименование показателя | Алгоритм расчета | 2005 г. | 2006 г. | Отклонение |

| Соотношение заемного и собственного капитала (фактического) | Отношение величин ЗС и СС (IVП +VП) / IV | 1,32 | 0,565 | -0,755 |

| Уровень собственного капитала (фактического) | IV/валюту баланса | 0,431 | 0,639 | 0,208 |

| Коэффициент покрытия внеоборотных активов собственным капиталом(фактическим | VП / IА | 2,9 | 1,357 | -1,543 |

| Коэффициент покрытия обеспеченности собственными средствами | (IVП-IA)/ПА | 0,332 | 0,318 | -0,014 |

| Коэффициент покрытияобязательств притоком денежных средств | -0,076 | 0,382 | 0,458 |

Увеличение уровня собственного капитала за анализируемый период способствовало росту финансовой устойчивости Учреждения культуры.

Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец 2005г. составил 1,357 (на начало 2,9), а на конец 2006г. 2,209 (на начало 1,357) при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1. А коэффициент покрытия внеоборотных активов собственным и долгосрочным заемным капиталом на конец 2005г. был равен 1,357 (на начало 2,9). На конец 2006г. 2,209 (на начало 1,357). Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности Учреждения культуры в долгосрочном периоде. При этом динамика данного показателя может быть оценена как негативная в 2005 году и как позитивная в 2006 году.

Коэффициент обеспеченности собственными средствами составил на конец 2005г. 0,318 и 0,633 на конец 2006г., что лучше установленного нормативного значения (0,1).

Соотношение заемного и собственного капитала (фактического) на начало 2005г. равнялось 1,32, на конец 2005г. 0,565. А на начало 2006г. равнялось 0,565, на конец 2006г. 0,317 (при рекомендуемом значении менее 0,700).

Коэффициент Бивера, равный отношению притока денежных средств к общей сумме задолженности, на конец 2005г. составил 0,382, на начало -0,076, а на конец 2006г. составил 0,301, на начало 0,074. По международным стандартам рекомендуемое значение данного показателя находится в интервале 0,170 - 0,400 (в годовом исчислении 0.17 - 0.4). Полученное значение показателя позволяет отнести Госфильмофонд России к средней группе "риска потери платежеспособности", т.е. уровень покрытия задолженности суммой чистой прибыли и амортизации у Госфильмофонда России средний[18].

Интервал самофинансирования Госфильмофонда России на конец 2005г. составил 16 дней (на начало 2006г. 9 дней), а на конец 2006г. 20дн. (на начало 2006 г. 17 дней). Что свидетельствует о низком уровне резервов у Учреждения культуры для финансирования своих затрат (без амортизации) в составе себестоимости и прочих издержек за счет имеющихся денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов. В международной практике считается нормальным, если данный показатель превышает 360 дней (в годовом исчислении 360 дней).

При анализе финансового состояния Учреждения культуры необходимо знать запас его финансовой устойчивости (зоны безопасности). Анализ структуры запасов приведен в таблице 3.

Таблица 3

Анализ структуры запасов

| 2005 г. | 2006 г. | 2007 г. | Результат гр.4-гр.3 | Примечание | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего | 141760 | 171997 | 197183 | +25186 | Ф1 стр.210 |

| в том числе: | |||||

| Материалы | 105788 | 108043 | 120421 | +12378 | Ф1 стр.211 |

| МБП | 14218 | 19366 | 26071 | +6705 | Ф1 стр.213 |

| Расходы будущих периодов | 21754 | 44588 | 50691 | +6103 | Ф1 стр.217 |

| в том числе: | |||||

| Вторичные ТМЦ | 9 534 | 0 | |||

| Периодические издания | 3393 | 7 626 | 7626 | 0 | |

| Отпуск будущего периода | 8827 |

18958 7299 |

-18958 | ||

| Страховые взносы на начисление очередных отпусков | -7299 |

Анализ кредиторской задолженности Госфильмофонда России приводится в таблице 4

Таблица 4

Анализ кредиторской задолженности

| Кредиторская задолженность | 2005г. | 2006г | 2007г | 2008г. | 2009г | Примечание |

| Всего: | 1030130 | 2311240 | 2210880 | 2296999 | 2156485 | Ф1 стр. 620 |

| Зарплата | 345900 | 867290 | 843770 | 913745 | 1287541 | Ф1 стр. 624 |

| Расчеты с внебюджетным фондом | 253680 | 552900 | 684220 | 668740 | 69024 | Ф1 стр. 625 |

| Расчеты с бюджетом | 355200 | 652120 | 490610 | 514400 | 549780 | Ф1 стр. 626 |

| Авансы полученные | 11530 | 11530 | - | - | - | Ф1 стр. 627 |

| Прочие | 63820 | 227400 | 192280 | 200114 | 250140 | Ф1 стр. 628 |

Сравнив полученные данные за рассмотренный период, можно сказать, что рост кредиторской задолженности произошел в виду:

-индексации заработной платы в декабре 2005 года (так как срок выплаты зарплаты по коллективному договору 20 число после отчетного месяце и сроки погашения обязательств, зависимых от зарплаты установлены позже, кредиторская задолженность в сумме 2370,8 тыс. руб. является нормальной кредиторской задолженностью, которая погашена в январе 2009 года в установленные законодательством и коллективным договором сроки);

-начисления на нее страховых взносов (35,9%);

-увеличения расчетов с бюджетом по налогу на доходы физических лиц, НДС, налогу на имущество;

-увеличения прочей кредиторской задолженности (за автодороги, квартирная плата, алименты, профсоюзные взносы и т.д.).

Вывод по 2009 году: кредиторская задолженность по сравнению с 2005 годом снизилась, текущая кредиторская задолженность не является просроченной.

Несмотря на то, что коэффициент обеспеченности собственными средствами Ксос по сравнению с базовым годом увеличился против нормы (Ксос³ 0,1), он составляет на 01.01.2005г. 0,32.

В целом, наблюдается недостаток собственных оборотных средств (-2393460 руб.) и свободных денежных средств для ведения финансово-хозяйственной деятельности

Коэффициент обеспеченности собственными средствами больше нормативного.

(Ксос норматив³0,1). Наблюдается его неуклонный рост, и составляет на конец периода Ксос сред = 0,51.

Рассмотрим показатели финансового результата Учреждения культуры за 2005г. и 2009г. в таблице 5 и 6.

Таблица 5

Финансовые результаты деятельности Госфильмофонда России за 2005 год

| Наименование показателя | В начале 2005г | В конце 2009г | Отклонение | |||

| Абсолют. | % | Абсолют. | % | Абсолют. | % | |

| Чистая выручка от реализации | 658,73 | 100,0 | 3 324,21 | 100,0 | 2 665,48 | 0,00 |

| Себестоимость реализованной оказание услуг | 632,23 | 95,98 | 3 204,54 | 96,40 | 2 572,31 | 0,42 |

|

в том числе коммерческие расходы |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Управленческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Валовая прибыль | 26,50 | 4,02 | 119,68 | 3,60 | 93,18 | -0,42 |

|

Внереализацион ные доходы |

1,70 | 0,26 | 43,16 | 1,30 | 41,45 | 1,04 |

|

Внереализацион ные расходы |

22,80 | 3,46 | 27,04 | 0,81 | 4,24 | -2,65 |

|

Результат от внереализацион ной деятельности |

-21,10 | -3,20 | 16,12 | 0,48 | 37,22 | 3,68 |

| Прибыль (убыток) до налогообложения | 5,40 | 0,82 | 135,79 | 4,08 | 130,39 | 3,26 |

| Налоги, выплачиваемые из прибыли, и другие платежи | 15,36 | 2,33 | 55,96 | 1,68 | 40,60 | -0,65 |

| Прибыль (убыток) после налогообложения | -9,96 | -1,51 | 79,83 | 2,40 | 89,79 | 3,91 |

| Чистая прибыль (убыток) | -9,96 | -1,51 | 79,83 | 2,40 | 89,79 | 3,91 |

Чистая выручка Учреждения культуры за 2005год увеличилась на 2 665,48 тыс. руб. или 404,64% (с 658,73 до 3 324,21 тыс. руб.). Основная деятельность, ради осуществления которой был создан Госфильмофонда России, за анализируемый период была прибыльной.

Себестоимость реализованной оказание услуг Госфильмофонда России за анализируемый период увеличилась на 2 572,31 тыс. руб. или 406,86% (с 632,23 до 3 204,54 тыс. руб.).

Как следствие этого, эффективность основной деятельности Госфильмофонда России я снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости реализованной оказание услуг.

Как следствие этого, эффективность основной деятельности Учреждения культуры снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости реализованной оказание услуг.

Валовая прибыль Учреждения культуры за анализируемый период увеличилась на 93,18 тыс. руб. или 351,61% (с 26,50 до 119,68 тыс. руб.). В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности Госфильмофонда России, наибольший удельный вес приходился на доходы от основной деятельности.

Таблица 6