Дипломная работа: Анализ хозяйственной деятельности ОАО "Бурёнка"

Содержание

Введение

I. Теоретическая часть

1. Характеристика предприятия

2. Задачи и источники экономической информации

2.1. Бухгалтерская отчётность как источник информации для финансового анализа

2.1.1 Виды баланса. Структура баланса

2.1.2 Отчет о прибылях и убытках

2.1.3 Отчет о движении капитала

2.1.4 Отчет о движении денежных средств

2.1.5 Приложение к бухгалтерскому балансу

II. Аналитическая часть

1. Анализ и оценка имущества предприятия и источников его образования

1.1 Аналитическая группировка статей актива

1.2 Аналитическая группировка статей пассива

2. Анализ основных показателей по теме

2.1 Понятия и показатели качества и конкурентоспособности

2.1.1 Анализ показателей качества продукции

2.1.1.1 Понятие качества продукции

2.1.1.2 Показатели качества продукции

2.1.1.3 Развитие систем управления качеством

2.1.1.3.1 Опыт управления качеством

2.1.1.3.2 Современные проблемы управления качеством

2.1.1.3.3 Развитие системы сертификации

2.1.1.3.4 Политика предприятия в области качества

2.1.1.4 Японская и американская модели управления качеством

2.1.1.4.1 Опыт зарубежных предприятий

2.1.1.4.2 Методы обеспечения качества

3. Анализ показателей конкурентоспособности продукции

3.1 Понятие конкурентоспособности

3.2 Показатели конкурентоспособности

3.3 Государственные и международные стандарты и системы качества

3.3.1 Понятие стандартов и стандартизации

3.3.2 Система стандартов в Российской Федерации

3.3.3 Международные стандарты и системы качества

III. Выводы и предложения по повышению уровня качества и конкурентоспособности продукции

Список использованной литературы

Введение

Данная работа предполагает исследование предприятия как открытой социотехнической системы. Я остановила свой выбор на ОАО «Бурёнка», потому что, с моей точки зрения, это предприятие имеет хорошую деловую репутацию, и зарекомендовало себя как развивающееся с блестящими перспективами в будущем.

Данное исследование представляет для меня особый интерес, поскольку дает возможность применить мои теоретические знания на практике, познакомиться с принципами работы крупного предприятия, а также помогает сформировать общие представления о современном бизнесе.

Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Анализ тесно связан с планированием и прогнозированием производства.

Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа заключается:

1. необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

2. отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

3. созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Качество работы производственных предприятий характеризуется конечным результатом производственно-хозяйственной деятельности, ритмичностью выполняемых работ.

Повышение качества выполняемых работ зависит не только от самой организации, но и от внешних причин: поставщиков, заказчиков, своевременного поступления финансирования, от социально-политической и экономической ситуации в государстве.

Переход от плановой к рыночной экономике существенно повлиял на деятельность производственных предприятий, они стали более зависимы от внешних факторов. Постоянный недостаток денежных средств затрудняет заключение новых договоров на поставку сырья и материалов и вынуждает применять другие формы расчета.

Недостаток денежных средств у заказчика ставит под вопрос своевременность оплаты и соответственно не позволяет четко планировать сроки строительства. В этих условиях экономический и финансовый анализ деятельности предприятия приобретает особенно важное значение.

Экономический анализ представляет собой системное исследование всех сторон финансово-хозяйственной деятельности предприятия.

Основная функция анализа - поиск резервов повышения эффективности производства. Основные резервы производственных предприятий во всех их подразделениях связаны с применением трех видов ресурсов, соответствующих структуре производственного процесса, резервы, связанные с применением рабочей силы, средств труда и предметов труда. Мобилизация резервов осуществляется как путем совершенствования технологии, так и путем ликвидации различных потерь. Также экономический анализ ставит перед собой задачи:

1. Оценка результатов деятельности предприятий по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

2. Разработка мероприятий по использованию выявленных резервов.

Значение анализа в системе организационно-управленческой деятельности состоит в том, что он позволяет принимать оптимальные тенденции развития предприятий на последующие периоды.

Экономический анализ способствует улучшению плановой работы, повышению уровня всей хозяйственной деятельности, является неотъемлемой частью работы предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного поступления платежей, налоговые инспекции – для выявления плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется внешними пользователями на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы получить максимум прибыли и исключить риск потери.

Производство молока является одной из наиболее важных отраслей пищевой промышленности.

Молоко является практически незаменимой основой питания в детском возрасте как людей, так и животных. В нем содержатся все необходимые питательные вещества. По многообразному составу с ним не может конкурировать ни один из известных человеку пищевых продуктов. В молоке имеются почти все известные в настоящее время витамины.

В результате переработки молока из него получают сметану, кефир, масло, сыр, творог и другие продукты питания.

И молоко, и молочные продукты играют важную роль в питании человека.

Особенностями, которые характеризуют молочное производство является: повсеместность производства молока и молочных продуктов для бесперебойного снабжения ими населения, необходимость органического сочетания молочного скотоводства с другими отраслями сельского хозяйства, значительная трудоемкость и большая доля продукции этой отрасли во всем объеме производства сельскохозяйственной продукции в большинстве регионов страны. Молочное животноводство оказывает большое влияние на экономику всего сельского хозяйства, поэтому производство молока имеет большое народнохозяйственное значение.

Однако, сложившаяся обстановка в животноводстве страны вызывает большую тревогу и озабоченность, требует серьезного анализа и определения стратегии и тактики в развитии отдельных отраслей.

Основные причины сокращения производства продукции – продолжающееся уменьшение численности скота, и продуктивности животных.

Необходимо направить все внимание на стабилизацию поголовья молочных коров, на повышение интенсивности использования имеющегося поголовья, на рост молочной продукции за счет осуществления комплекса зоотехнических, организационных и экономических мероприятий.

Осуществление намеченных мер, возможно, при наличии всесторонней, объективной, оперативно поступающей информации. А основным источником информации являются данные, содержащиеся в бухгалтерском учете.

Учетная информация занимает более 80% в общем объеме экономической информации в сельском хозяйстве. Все изменения в отрасли регистрируются в бухгалтерском учете с целью активного воздействия на результаты.

Учетная информация привлекается для принятия управленческих решений. Таким образом, роль бухгалтерского учета в информационном обеспечении системы управления достаточно высока, но другая его важная роль – обеспечение контроля за сохранностью собственности предприятия, что особенно важно в нынешних условиях.

Увеличение производства молока и повышение его эффективности – важная задача работников животноводства. Решение ее связано с совершенствованием производственной деятельности. В этих условиях возрастает значение анализа и оценки результатов работы сельскохозяйственных предприятий и их подразделений. При анализе следует учитывать как количественные показатели производства молока (объем производства, продуктивность) так и качественные (жирность).

Важно обеспечить сопоставимость всех сравниваемых между собой базисных и отчетных показателей по производству молока.

В этой связи задачей дипломной работы является изучение постановки бухгалтерского учета, проведение анализа производства молока, молочной и кисломолочной продукции в ОАО «Бурёнка» г. Ростова-на-Дону, с целью внесения конкретных предложений по улучшению бухгалтерского учета и повышению эффективности отрасли.

I . Теоретическая часть

Объектом экономического анализа в данной курсовой работе является предприятие ОАО «Бурёнка».

Местонахождение и юридический адрес:

344007, Ростов-на-Дону, ул. Орбитальная, д. 86/1 ,

тел.(8632) 223896 ,

факс.(8632) 223896,

р/с 40702810852090102618,

в/с 40702810407240000283,

ИНН 6168000925.

Предприятие создано 3 января 2000 года путем преобразования, основано на общей долевой форме собственности с уставным капиталом 39420 тыс. рублей.

Производственная база размещена на уже имеющихся площадях общей площадью 3000 кв. м., расположенных в г. Ростове-на-Дону с обустроенной системой коммуникаций и подъездными путями. Все помещения готовы для налаживания производства и не требуют дополнительных средств для ремонта.

Оборудование для производства молочной промышленности поставляется австрийской фирмы SMALLER с которой достигнуто соответствующее соглашение. Стоимость оборудования составляет 300000 рублей.

Амортизация начисляется линейным способом, по формуле:

АО=(С об. * Н )*100%, где:

АО- Амортизационные отчисления;

С об.- Стоимость оборудования;

Н- Норма амортизации.

Сумма амортизационных отчислений составляет 15000 рублей.

Промышленное предприятие ОАО "Бурёнка" является открытым акционерным обществом, сокращенное название ОАО "Бурёнка".

В уставе предприятия отражены следующие основные виды деятельности:

Ø производство и реализация молочной продукции;

Ø маркетинг товаров и услуг;

Ø торгово-закупочная деятельность;

Ø оптовая, мелкооптовая и розничная торговля;

Ø внешнеэкономическая деятельность;

ОАО «Бурёнка» обязано:

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

Начисление амортизации осуществляется по Единым нормам, линейным способом.

При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

Применяется метод определения выручки от реализации работ, услуг - по мере выполнения работ и предъявления расчетных документов.

Учредителями являются граждане Российской Федерации - физические лица: 3 человека:

Президент – Иванов И.В.

Генеральный директор – Петров П.В.

Коммерческий директор – Сидоров С.В.

Они имеют большой опыт работы в продовольственной сфере, не только в сфере управления, но и непосредственно на рабочих местах в торговой и производственной сферах, где приобрели большой профессиональный опыт, продвигаясь вперед по ступеням карьеры.

Управление предприятием осуществляет совет директоров, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

Увеличение объёмов производства молочной продукции в значительной степени способствует достаточная обеспеченность предприятия необходимыми трудовыми ресурсами, их рациональное использование.

Требования к сотрудникам и работникам достаточно высоки. Каждый из них имеет соответствующее образование и опыт работы в данном делопроизводстве. На предприятии работают 86 человек.

На предприятии ОАО «Бурёнка» используется система должностных окладов. Общий ФОТ составляет – 4784300 руб.

Рабочий день начинается в 9.00 и заканчивается в 19.00. Таким образом организован 10-ти часовой рабочей день с одной рабочей сменой, с двумя выходными (22 рабочих дня в месяц).

На предприятии осуществлена линейно-функциональная структура управления, когда руководство фирмой осуществляется не только из центра, но и непосредственно на местах: в каждом хозяйственном подразделении ОАО «Бурёнка» действует тщательно подобранный управленческий персонал, координирующий работу конкретного субъекта управления в соответствии с генеральной стратегией фирмы. Руководителей хозяйственных объектов характеризует большой опыт работы в своей сфере деятельности и глубокое знание специфики конкретного объекта.

Учитывая, что ОАО «Бурёнка» представляет собой чрезвычайно разветвленную производственную структуру, последнее немаловажно для эффективного управления таким сложным производственным комплексом.

Вид деятельности ОАО «Бурёнка» – производство молочной продукции и её реализация.

Для осуществления производственного процесса требуется следующее сырьё:

- молоко коровье

- молоко кобылиц

-молоко верблюдиц

Всё сырьё закупается на агрофермах напрямую, без посредников.

Заказ на приобретение делается заранее, чтобы исключить все возможные причины недоставки сырья в срок. Его перевозка производится на транспорте нашего предприятия.

После доставки нужных продуктов на молкомбинат проводится распределение в зависимости от срока хранения. Часть хранится на складе, остальное в холодильных камерах. Все продукты с коротким сроком хранения вырабатываются сразу же, чтобы исключить их порчу и обеспечить будущему товару высокое качество.

Однако, кроме оборудования для производства молочной, кисломолочной, ацидофильной продукции, которые относятся к пищевым продуктам, необходимо получение сертификата качества и разрешения на производственную деятельность. Для получения такого разрешения был получен гигиенический сертификат на продукцию. После приобретения гигиенического сертификата, был получен сертификат соответствия нашей продукции нормам, указанным в гигиеническом сертификате. Для этого были изготовлены образцы продукции, которые отдаются на экспертизу в одну из экспериментальных лабораторий города. Однако процедуру подтверждения сертификата необходимо повторять не реже одного раза в квартал.

Особое значение на предприятии придаётся санитарным нормам, чтобы исключить различные неприятности, связанные с условиями производства товара.

Какие либо вредные выбросы в окружающую среду исключены.

Продукция, выпускаемая фирмой ОАО «Бурёнка» занимает заслуженное место среди молочных продуктов, выпускаемых в России, благодаря используемым нами высококачественному сырью, новейшей аппаратуре и классическим рецептам приготовления молочных, кисломолочных и ацидофильных продуктов.

Продукция, выпускаемая предприятием ОАО «Бурёнка» обладает следующими достоинствами:

- высокое качество

- гибкая система цен

- всевозможные скидки

- самый широкий ассортимент

- качеством и привлекательностью упаковки

- выпуск таких малоизвестных и экзотических видов как:

-чал

-кумыс

-курунга

выпуск таких давно забытых видов как:

-снежок

-любительская сметана

-ацидофильные продукты

Структура ассортимента продукции следующая:

- Молоко

- Сметана:

- любительская

- диетической сметаны

- Кисломолочные продукты:

- Простокваша:

- обыкновенная

- мечниковская

- южная

- украинская (ряженка)

- варенец

- южный напиток

- Йогурт

-Молочно-белковая паста «Здоровье»

- Ацидофильные продукты:

- ацидофильная простокваша

- ацидофильное молоко

- ацидофильная паста

- ацидофильно-дрожжевое молоко

- Кефир:

- обыкновенная

- кефир с витамином С

- Кумыс

- Чал (шубат)

- Курунга

Рынком сбыта продукции являются предприятия оптовой и розничной торговли, предприятия общественного питания г. Ростова-на-дону, Ростовской области.

Конкурентоспособность фирмы обеспечивается низкими внутрипроизводственными издержками вследствие организации производства фирмы по замкнутому технологическому циклу - от производства молочных продуктов до их реализации через собственную Торговую сеть.

Потенциальные конкуренты - ОАО «Тацинский молочный завод», Агрофирма «Кагальницкая», Молкомбинат «Ростовский», ОАО «Молочный комбинат» (г. Тимашевск).

Годовой объем выпуска готовой продукции – 2500000 л.,

общей стоимостью – 9815812 тыс. руб.

Затраты на выпуск продукции – 4496316 тыс. руб.

Прибыль до налогообложения – 675454 тыс. руб.

Налог на прибыль и иные обязательные платежи – 236409 тыс. руб.

Прибыль от продаж – 745044 тыс. руб.

Чистая прибыль – 439045 тыс. руб.

Рентабельность продаж – 37,17 %.

2. Задачи и источники экономической информации

2.1 Бухгалтерская отчётность как источник информации для финансового анализа

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственника и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учете в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей бухгалтерской отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

2.1.1 Виды баланса. Структура баланса

Бухгалтерский баланс является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта.

Не зря, поэтому среди форм бухгалтерской отчетности бухгалтерский баланс, значится на первом месте.

В зависимости от стадии развития того или иного экономического субъекта и целевого назначения различают разные виды бухгалтерских балансов: вступительный, текущий, заключительный (годовой), разделительный, передаточный, сводный (консолидированный), ликвидационный.

Балансирующим показателем во вступительном балансе выступает уставный капитал, поскольку на этом этапе нет другого источника поступления из-за отсутствия хозяйственной деятельности.

При составлении заключительного баланса таким показателем выступает финансовый результат (прибыль или убыток) организации.

Для всех других видов бухгалтерского баланса балансирующим показателем могут выступать как уставный капитал организации, так и финансовый результат ее деятельности.

Приведенный перечень бухгалтерских балансов по сути своей соответствует жизненному циклу юридического лица. На этом пути трансформация в организационной структуре данного лица происходит главным образом под воздействием его финансового состояния и места на соответствующем сегменте рынка товаров, работ и услуг.

Следует особо выделить понятие самостоятельного баланса. Его ведут субъекты, наделенные правами юридического лица. При отсутствии таких прав составляется отдельный баланс. Такой подход распространяется на структурные подразделения экономического субъекта (цехи, филиалы, участки и пр.).

Для понимания информации, содержащейся в бухгалтерском балансе, важно иметь представление о структуре баланса.

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне состояние имущества в последовательности, соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств в процессе воспроизводства общественного продукта. Это актив баланса. Актив раскрывает состав имущества, как оно действует, чем представлены его составные части. Источники данного имущества отражены в правой стороне баланса – пассиве. Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта. Экономически однородный вид имущества в активе или источников его формирования в пассиве принято называть статьей баланса.

В интересах сближения отечественной практики с требованиями международных бухгалтерских стандартов в последнее время бухгалтерский баланс стали составлять не в первоначальной (исторической) оценке (баланс- брутто), а в реальной оценке на дату составления баланса, «очищенном» от регулирующих статей (баланс – нетто). Такой подход распространяется как на имущество длительного пользования, так и состав оборотных средств. Поэтому в балансе отсутствуют такие статьи, как « Износ основных средств », «Амортизация нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов», «Торговая наценка » и некоторые другие.

Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство, как уже указывалось, определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне – активе баланса – по видам, составу и размещению, а в правой – пассиве – по источникам формирования данного имущества.

Далее. В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи (« Нематериальные активы», «Основные средства») размещены в начале, а легко реализуемые активы («Касса», «Расчетный счет») – в конце баланса.

Во многих странах с развитой рыночной экономикой содержание бухгалтерского баланса строится в обратной степени ликвидности, т.е. в начале показываются легко реализуемые виды имущества, а в конце баланса – наименее ликвидные активы.

В любом случае имущество предприятия – актив (А) должен соответствовать его обязательствам (П) и собственному капиталу (К) : А=П+К.

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов (П) в строго установленной очередности. Причем требования кредиторов каждой очереди подлежат удовлетворению только после полного погашения обязательств перед кредиторами предыдущей очереди. В то же время инвесторы на вложенный капитал (К) получают только ту часть, которая остается после платежей по обязательствам. Статьи баланса в зависимости от их экономической сущности распределены на пять разделов

Актив баланса включает два раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами.

Первый раздел «Внеоборотные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел «Оборотные активы» представляет три блока наиболее ликвидных активов. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства.

Правая сторона баланса (пассив) раскрывает содержание собственного капитала и обязательств как долгосрочного, так и краткосрочного характера.

Собственный капитал отражен в третьем разделе пассива «Капитал и резервы».

Заемный капитал, исходя из сроков заимствования организацией, содержится в четвёртом разделе бухгалтерского баланса «Долгосрочные пассивы» и в пятом разделе «Краткосрочные пассивы».

Такова принципиальная схема и содержание бухгалтерского баланса. Прежде чем читать баланс, необходимо убедиться, что он готов к чтению. Для этого проводят предварительную его проверку: наличие подписей; соблюдение сроков сдачи по отметке налогового органа; соблюдение требуемой размерности единиц измерения; правильность арифметических расчетов (валюты баланса, промежуточных итогов, прямых и косвенных контрольных соотношений), а также соблюдение Инструкции о порядке заполнения форм отчетности.

В бухгалтерском балансе информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается подготовкой следующих форм отчетности:

• форма № 2 «Отчет о прибылях и убытках»,

• форма № 3 «Отчет о движении капитала»,

• форма № 4 «Отчет о движении денежных средств»,

• форма № 5 «Приложение к бухгалтерскому балансу»,

• «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

2.1.2 Отчет о прибылях и убытках

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Отчет о финансовых результатах дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

2.1.3 Отчет о движении капитала

Состоит из двух разделов. В разделе "Собственный капитал» отражаются данные о наличии и движении его составляющих: уставного (складочного) капитала, добавочного капитала, резервного капитала, фондов накопления и социальной сферы, образуемых в соответствии с учредительными документами и принятой учетной политикой, а также средств целевых финансирования и поступлений и нераспределенной прибыли прошлых лет.

Каждый показатель содержит по четыре графы (с третьей по шестую): "Остаток на начало года" (кредитовое сальдо по соответствующему балансовому счету на начало года), "Поступило в отчетном году" (кредитовый оборот с начала года), "Израсходовано (использовано) в отчетном году" (дебетовый оборот с начала года), Остаток на конец года".

Во втором разделе отражаются данные о наличии и движении фондов потребления, резервов предстоящих расходов и платежей, оценочных резервов.

2.1.4 Отчет о движении денежных средств

Представляется в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

В разделах 2 «Поступило денежных средств» и 3 «Направлено денежных средств» отражаются суммы денежных средств, фактически поступивших в кассу или на счета учета денежных средств за период с начала года, и фактически выданных из кассы или перечисленных с расчетного и иных счетов предприятия.

Движение денежных средств составляется в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности предприятия.

При этом для целей составления отчета о движении денежных средств понимается:

по текущей деятельностью - деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

под инвестиционной деятельностью – деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.;

под финансовой деятельностью – деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

2.1.5 Приложение к бухгалтерскому балансу

В разделе «Движение заемных средств» предприятие показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам «в том числе не погашенные в срок» отражаются заемные средства, просроченные и отсроченные к погашению.

В разделе «Дебиторская и кредиторская задолженность» отражается состояние и движение дебиторской и кредиторской задолженности, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. При этом к краткосрочной относится задолженность со сроком погашения до одного года включительно, а к долгосрочной - более одного года.

В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, принадлежащих предприятию. Данные приводятся по первоначальной стоимости.

В разделе «Движение средств финансирования и долгосрочных инвестиций и финансовых вложений» показываются наличие собственных и привлеченных средств у предприятия и их использование на цели капитальных и других долгосрочных финансовых вложений.

В разделе «Затраты, произведенные организацией» приводятся данные о затратах предприятия по их элементам, учтенные в соответствии с требованиями.

В разделе «Расшифровка отдельных прибылей и убытков» приводится расшифровка отдельных видов прибылей и убытков, полученных предприятием в течение отчетного года и предыдущем отчетном году и включенных в соответствующие статьи отчета о финансовых результатах.

В разделе «Социальные показатели» отражаются отдельные социальные показатели: отчисления в фонд социального страхования, в пенсионный фонд, в фонд занятости, на медицинское страхование; среднесписочная численность работников, расходы на оплату труда, денежные выплаты и поощрения, доходы по акциям и вкладам в имущество предприятия.

II . Аналитическая часть

1.1 Аналитическая группировка статей актива

Таблица 1

| Группировка статей актива баланса | Наличие средств | Структура имущества, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение в % | |

| 1. Имущество предприятия (валюта баланса) | 3677407 | 4013306 | 335899 | 100% | 100% | X |

| 1.1. Иммобилизованные средства (внеоборотные активы) | 2096098 | 2050698 | - 45400 | 57% | 51% | - 6% |

|

1.2.Мобильные (оборотные (текущие) активы) средства |

1581309 | 1962608 | 381299 | 43% | 49% | 6% |

| 1.2.1. Запасы и затраты | 1010910 | 1124928 | 114018 | 27,49% | 28,03% | 0,54% |

| 1.2.2. Дебиторская задолженность | 7338 | 255455 | 248117 | 0,2% | 6,36% | 6,16% |

| 2. Денежные средства и краткосрочные ценные бумаги | 563061 | 582225 | 19164 | 15,31% | 14,51% | - 0,8% |

Как видно из таблицы 1, на конец года произошло увеличение всех статей актива, за исключением внеоборотные активы.

Общая стоимость имущества выросла на 335899 руб.. На это повлияло значительное увеличение стоимости (на 46181,59тыс.руб.). За отчетный год также возросла стоимость оборотных средств предприятия на 381299 руб., или на 6%. Их доля в общей стоимости имущества возросла и составила на конец года 49%. Внеоборотные активы уменьшились на 6% (45400руб.).

На увеличение оборотного актива, в свою очередь, оказали влияние рост стоимости материальных запасов и величины банковского актива на 114018(т.е на 0,54%. ) и 19164 (что в общей стоимости имущества составило - 0,8%), а также увеличение дебиторской задолженности на 6,16%%,что составило 248117руб.

В целом столь резкое увеличение всех показателей можно объяснить очень высокими темпами инфляции.

1.2 Аналитическая группировка статей пассива

Таблица 2

| Группировка статей пассива баланса | Наличие источников | Структура источников финансирования, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение в % | |

| 1. Источники формирования имущества | 3677407 | 4013306 | 335899 | 100% | 100% | X |

| 1.1. Собственный капитал | 3389991 | 3821173 | 431182 | 92,18% | 95,21% | 3,03% |

| 1.2. Заёмный капитал | 287384 | 192101 | - 95283 | 7,82% | 4,79% | - 3,03% |

| 1.2.1. Долгосрочные пассивы (кредиты и займы) | ________ | ________ | ________ | ________ | ________ | ________ |

| 1.2.2. Краткосрочные пассивы (кредиты и займы) | ________ | ________ | ________ | ________ | ________ | ________ |

| 1.2.3.Кредиторская задолженность | 287384 | 192101 | - 95283 | 7,81% | 4,79% | - 3,02% |

Из таблицы 1.2 видно, что увеличение стоимости имущества на 335899 руб. обусловлено, главным образом, ростом собственного капитала на 431182 руб., (на 3,03%); заемного капитал при этом уменьшился на 45400 руб. (что составило - 3,03%). Увеличение собственных оборотных средств на конец отчетного периода на 431182 руб. произошло, главным образом, за счет увеличения фонда социальной сферы на 402193 тыс. руб. На изменение суммы оборотных средств обратно пропорционально повлияло изменение стоимости основных средств и незавершенное строительство на 335899 руб. и 44497 руб. соответственно.

2. Анализ основных показателей по теме

2.1 Понятия и показатели качества и конкурентоспособности

Качество продукции относится к числу важнейших показателей деятельности предприятия. Повышение качества продукции в значительной мере определяет выживаемость предприятия в условиях рынка, темпы технического прогресса, внедрения инноваций, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии. В современных условиях конкуренция между предприятиями развертывается главным образом на поле качества выпускаемой продукции.

2.1.1 Анализ показателей качества продукции

2.1.1.1 Понятие качества продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Понятие качества продукции регламентировано в Российской Федерации государственным стандартом, ГОСТ 15467-79 «Управление качеством продукции. Основные понятия. Термины и определения»: «Качество — совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением»[1].

Покупатель считает качественной ту продукцию, которая отвечает условиям потребления независимо от того, какие специфические потребности ей предназначалось удовлетворять.

Действительно, совокупность свойств продукции может быть той же (т. е. качество не изменилось), но для потребителя эта продукция может быть неприемлемой.

Совокупность свойств не может быть плохой или хорошей вообще. Качество может быть только относительным. Если необходимо дать оценку качества продукции, то надо сравнить данный набор свойств (совокупность свойств) с каким-то эталоном. Эталоном могут быть лучшие отечественные или международные образцы, требования, закрепленные в стандартах или технических условиях. При этом применяется термин «уровень качества» (в зарубежной литературе — «относительное качество», «мера качества»).

Но любой документ или эталон узаконивает определенный набор свойств и характеристик лишь на какой-то период времени, а потребности непрерывно меняются, поэтому предприятие, изготовляя продукцию даже в точном соответствии с нормативно-технической документацией, рискует выпускать ее некачественной, не устраивающей потребителя.

Таким образом, основное место в оценке качества продукции или услуг отводится потребителю, а стандарты, законы и правила (в том числе и международные) лишь закрепляют и регламентируют прогрессивный опыт, накопленный в области качества.

Следовательно, качество как экономическая категория — это общественная оценка, характеризующая степень удовлетворения потребностей в конкретных условиях потребления той совокупности свойств, которые явно выражены или потенциально заложены в товаре.

2.1.1.2 Показатели качества продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции — понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 3, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Анализ обобщающих показателей качества продукции

Таблица 3

| Показатель | Прошлый год | Отчетный год | |

| план | факт | ||

| Средневзвешенный балл качества продукции | 0,80 | 0,90 | 0,85 |

| Удельный вес, %: | |||

| продукции высшей категории качества | 80 | 85 | 88 |

| экспортируемой продукции | 7,5 | 9,6 | 9,8 |

| забракованной продукции | 0,55 | 0,40 | 0,35 |

| зарекламированной продукции | 0,30 | 0,25 | 0,20 |

| Потери от брака, тыс. руб. | 22904,27 | 28624,26 | 25046,22 |

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта (табл. 4):

Отсюда коэффициент сортности: по плану - 0,909 (4015000 /4417475), фактически - 0,922 (3926325/4256325). Выполнение плана по качеству - 101 % (0,922 /0,909). Средневзвешенная цена по плану - 1200 тыс. руб., фактически – 1212 тыс. руб., что по отношению к плану также составляет 101 %.

Анализ качества продукции (молоко).

Таблица 4

| Сорт продукции | Цена за 1 т. руб. | Выпуск продукции (тон) | Стоимость выпуска, тыс. руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| план | факт | ||||||

|

I II III |

5500 4500 3000 |

442730 332450 28000 |

481880 266670 25330 |

2435000 1496000 84000 |

2650325 1200000 76000 |

2435000 1828475 154000 |

2650325 1466685 139315 |

| Итого | 4500 | 803180 | 773880 | 4015000 | 3926325 | 4417475 | 4256325 |

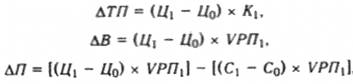

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ΔТП), выручку от реализации продукции (ΔВ) и прибыль (ΔП). Расчет

производится следующим образом:

где Цо и Ц1 - соответственно цена изделия до и после изменения качества; Со и С1 — соответственно уровень себестоимости изделия до и после изменения качества; К1 — количество произведенной продукции повышенного качества; VРП1 - объем реализации продукции повышенного качества.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 5).

Влияние сортового состава продукции на объем выпуска молока в стоимостном, выражении

Таблица 5

| Сорт продукции | Оптовая цена 1 т. тыс. руб. | Структура продукции, % | Изменение средней цены за счет структуры, тыс. руб. | ||

| план | факт | +, - | |||

| I | 5500 | 55 | 62 | +7 | + 385 |

| II | 4500 | 41 | 35 | -6 | -270 |

| III | 3000 | 4 | 3 | -1 | -30 |

| Итого | 4500 | 100 | 100 | X | +85 |

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II а III сортов) средняя цена реализации по молоку выше плановой на 85 тыс. руб., а стоимость всего фактического выпуска — на 65779,8 млн. руб.(85 тыс. руб. * 773880 т.).

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний, (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака:

тыс. руб.

1. Себестоимость забракованной продукции 30000

2. Расходы по исправлению брака 4800,22

3. Стоимость брака по цене возможного использования 8254

4. Сумма удержаний с виновных лиц 1500

5. Потери от брака (п.1+п.2-п.3-п.4) 25046,22 Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 9815812 тыс. руб., а ее себестоимость. — 7156064 тыс. руб. Отсюда фактический уровень рентабельности равен +37,17 % ((9815812 - 7156064)/ 7156064* 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,372 раза. Потери же товарной продукции равны 25046,22 * 1,372 = 3436,41 тыс. руб., или 0,35 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

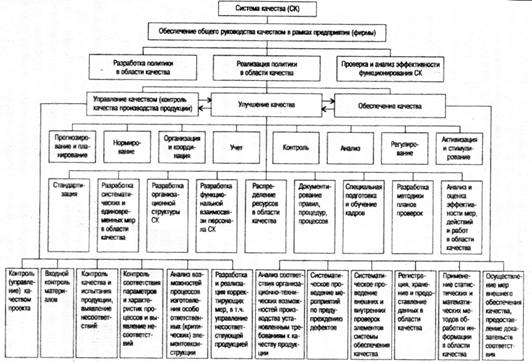

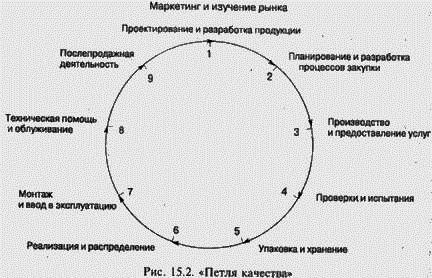

2.1.1.3 Развитие систем управления качеством

В решении проблемы обеспечения качества выделяют пять этапов: индивидуальный контроль качества, цеховой контроль качества, контроль качества при приемке продукции, статистический контроль продукции (статистический контроль качества), комплексное управление качеством.

2.1.1.3.1 Опыт управления качеством

До недавнего времени при решении проблем качества предприятия ориентировались на технический уровень качества продукции без учета потребностей рынка. Вопросами управления качеством занимались отделы технического контроля и анализа качества. В их функции входила проверка параметров (свойств) изделий, применяемого сырья, материалов на каждой операции производственного процесса, контроля точности работы оборудования, сбор информации по обнаруженным дефектам продукции, анализ и установление их причин. Обобщение информации позволяло разработать конкретные мероприятия, направленные на регулирование параметров качества продукции и координацию деятельности по повышению его уровня.

На ряде предприятий и объединений создавались системы комплексного управления качеством. В числе таких систем отметим Саратовскую БИП (бездефектное изготовление продукции), Львовскую КС УПК (комплексная система управления качеством продукции), Краснодарскую КС УПЭП (комплексная система управления эффективностью производства), Днепропетровскую КС УКП и ЭИРС (комплексная система управления качеством продукции и эффективным использованием ресурсов). Однако из рассмотрения проблемы обеспечения управления качеством почти полностью были исключены вопросы маркетинга и послепродажного обслуживания.

Современный анализ применяемых ранее систем управления качеством продукции акцентирует внимание на использовании принципов системного подхода к управлению качеством продукции, полностью проявившихся в Комплексной системе управления качеством продукции. Отечественная система внесла существенный вклад в развитие системного подхода во всем мире. Процесс управления впервые был разделен на отдельные функции, в которые включалась и функция определения потребности. Разработанные стандарты впервые использовались как средство правового и информативного обеспечения функционирования КС УКП.

Однако внедрение этих систем в практику предприятий для решения проблемы качества не привело к значительному повышению его уровня. Это объясняется тем, что монополизированный характер производства и погоня за увеличением объема выпуска продукции не позволяли резко повысить требования к качеству продукции без модернизации техники, замены оборудования, внедрения новых технологий и автоматизированных средств регулирования и контроля качества продукции. Созданный организационный механизм управления качеством на предприятиях не был ориентирован на потребителя продукции. Длительный срок внедрения достижений науки и техники, слабая материальная заинтересованность предприятий, отсутствие обратной связи потребителя с производителем резко снизили эффективность Комплексной системы управления качеством продукции. Вместе с тем сопоставление комплексных систем управления качеством продукции (КС УКП), действующих на отечественных предприятиях, с положением Международной системы ИСО 9004 показывает, что они, хотя и базируются на общей методологии комплексного управления, имеют принципиальные отличия:

1. Система КС УКП, главным образом, охватывала организацию производственной деятельности предприятия для достижения планового уровня качества, слабо связанного с запросами потребителя. Система качества, регламентированная МС ИСО 9004, охватывает весь жизненный цикл изделия от проектирования до утилизации и распространяется на такие элементы системы, как маркетинг, материально-техническое обеспечение, сбыт, обслуживание.

2. В системах качества, регламентированных МС ИСО, прослеживается прямая взаимосвязь между программой обеспечения качества и экономическими результатами деятельности предприятия. В отечественных системах такая взаимосвязь практически отсутствовала.

3. Система качества ИСО содержит такие отсутствующие в КС УКП элементы, как политика предприятия в области качества, внутренняя проверка системы, организация учета и оценка затрат на качество.

2.1.1.3.2Современные проблемы управления качеством

Основными проблемами, стоящими перед отечественными производителями в направлении совершенствования управления качеством продукции, являются: включение в систему управления качеством продукции механизма маркетинговой деятельности; ориентация систем управления качеством, как и всей производственной деятельности, на потребителя; усиление механизма воздействия систем управления качеством на все этапы жизненного цикла продукции. Современные проблемы ограниченности их внедрения носят уже не методологический, а чисто практический характер, причинами которых являются отсутствие квалифицированных кадров, ограниченность организационно-технической и материальной базы предприятия, недостаточный опыт массового использования статистических методов, отставание в автоматизации технологических и управленческих процессов.

Опыт показывает, что внедрение международных стандартов ограничивается не только высокими требованиями к организации материально-технического снабжения, финансирования, программного обеспечения, но и препятствиями социально-психологического характера, вызванными стереотипами старого мышления. Предприятия, внедряющие стандарты, сталкиваются с непониманием необходимости осуществления этой работы в существующих условиях. Условия, принципы и требования, закрепленные в уже переработанных стандартах, на практике выполняются не в полном объеме, что противоречит системному подходу в решении задач качества. Причины невыполнения состоят в нестабильности производственных, сбытовых, экономических процессов, происходящих на предприятии. Большую трудность представляет организация маркетинговой деятельности и осуществление прогноза необходимого уровня качества изделия.

Поэтому решить задачу достижения и поддержания качества продукции на уровне, обеспечивающем постоянное удовлетворение установленных или предлагаемых требований потребителя на внутреннем рынке, пока достаточно сложно. Кроме того, большинство промышленных предприятий России на сегодняшний момент не могут обеспечить потребителю уверенность в том, что намеченное качество поставляемой продукции достигается или будет достигнуто.

2.1.1.3.3 Развитие системы сертификации

Совершенствование системы стандартизации, применение международных стандартов — неплохая предпосылка для создания предприятиями систем обеспечения качества, способных значительно повысить конкурентоспособность отечественной продукции. Важно признание таких систем потребителем. Этого можно достичь с помощью сертификации. Сертификация продукции в момент покупки позволяет проверить соответствие товара требованиям стандартов. Сертификация устанавливает, что продукция испытана, проверена достаточно объективно.

Сертификация — совокупность действий и процедур с целью подтверждения (посредством сертификата соответствия или знака соответствия) того, что товар соответствует требованиям стандартов.

В развитии сертификации отмечается смещение акцента от сертификации продукции к сертификации используемых на предприятиях систем обеспечения качества. В последнем случае она может осуществляться по моделям, установленным МС ИСО и соответствующими государственными стандартами. Российское предприятие может выбрать модель, сообразуясь с потребностями рынка и конкретных потребителей.

В Российской Федерации в апреле 1992 г. был принят Закон о защите прав потребителей, в котором нашли отражение и вопросы сертификации, а в июле 1992 г. — постановление Правительства России по этапному введению обязательной сертификации товаров и услуг.

2.1.1.3.4 Политика предприятия в области качества

Современная политика передовых отечественных и зарубежных предприятий в области качества заключается во взаимосвязанности и неотделимости ее от общей политики предприятия. Техническая, экономическая и социальная политика рассматриваются как естественный результат или средство успешного решения задач качества. К таким задачам относятся:

• расширение или завоевание новых рынков;

• достижение технического уровня продукции, превышающего уровень ведущих предприятий;

• улучшение важнейших показателей качества продукции;

• снижение уровня дефектности изготовляемой продукции;

• развитие сети сервисных услуг;

• увеличение сроков гарантии на выпускаемую продукцию.

Для успешной реализации этих задач необходимо выделить основные направления и определиться в общих принципах действий в области качества.

Направления в области качества по существу и являются стратегией развития, разработка которой даст возможность предприятию хорошо взвесить реальные возможности в осуществлении своих планов.

Определение направлений подразумевает выделение приоритетных направлений деятельности и расстановку акцентов в приложении усилий работников предприятия при решении ранее обозначенных задач. Их разработка осуществляется на основе альтернативных (прогнозных) вариантов расчета прибыли, возможных издержек по каждому из направлений и выбору оптимального с учетом позитивных моментов.

Политика в области качества оформляется документально, в виде основополагающего документа. Качество этого документа и степень детализации дают представление об общем отношении и придаваемом значении этой проблеме на предприятии.

С позиций предприятия существует два подхода для достижения определенного уровня качества. Первый подход заключается в возможности достижения заданного уровня качества за один цикл, или этап. Второй подход — поэтапное финансирование повышения уровня качества по мере накопления финансовых средств на эти цели. В условиях рыночной экономики любой из рассматриваемых подходов может быть тактически оправданным. Очевидно, что реализация первого подхода подвержена большему риску в связи с большим периодом прогнозирования и планирования и требует более тщательной проработки.

Обычно предприятие пользуется таким подходом на локальном рынке при модернизации изделий, внесении в конструкцию изменений с целью постепенного улучшения уровня качества и удовлетворения специфических потребностей рынка. В условиях ограниченности средств предприятие не в состоянии выделить необходимые ресурсы для проведения крупномасштабных акций по улучшению качества. Поэтому выпускает на рынок определенный объем продукции невысокого качества, но пользующейся спросом у определенной группы потребителей, довольствуясь временным, небольшим успехом. Поэтапное достижение заданного уровня качества связано с дополнительными затратами времени, необходимого для накопления финансовых средств и осуществления нового витка качества на более высоком уровне. Такая стратегия в формировании необходимого уровня качества содержит элемент «запаздывания» и используется далеко не всегда.

В последние годы первый подход становится более актуальным, так как имеет достаточно весомые преимущества.

Во-первых, он обеспечивает большую централизацию и координацию всех стадий проектирования и производства изделий. Во-вторых, этот подход выводит предприятие на рубежи мирового уровня качества или его опережения. В связи с этим предприятие может пользоваться всеми преимуществами глобальной интеграции:

• снижением издержек, связанных с использованием международного разделения труда;

• ускоренными сроками внедрения на рынок;

• возможностью применения информационных технологий;

• доступностью источников сырья;

• использованием совершенных технологий, изобретений и т.д. В-третьих, достигается «скачок» уровня качества, который

обеспечивает предприятию преимущества высшего порядка в более длительном временном интервале.

Крупные фирмы могут применять также и смешанную стратегию, действуя глобально, где это возможно, и локально, где необходимо. На государственном уровне практика финансирования и кредитования должна быть направлена на отбор высокоэффективных проектов, разработку и освоение новой прогрессивной продукции, предоставление предприятиям льгот по платежам в бюджет в случае освоения высокоэффективной продукции.

Современная стратегия финансирования заключается в том, что высокое качество и удовлетворение потребителя должно сопровождаться снижением издержек производства при снижении степени риска и повышении эффективности вложений средств на эти цели.

Реализация политики в области качества происходит через сформированную систему качества, главной функцией которой является управление качеством.

2.1.1.4 Японская и американская модели управления качеством

В качестве критериев в зарубежных моделях используются возможности реализации системы, получаемые результаты и их сопоставление с затратами, связанные с функционированием системы. Главной особенностью реализации моделей США и Японии является их ориентация на потребителя.

2.1.1.4.1 Опыт зарубежных предприятий

В американских компаниях базовым элементом в формировании качества продукции является анализ требований потребителя. Система обратной связи построена таким образом, что конечным элементом процесса регулирования качества также становятся требования потребителя. Выбранные показатели качества достигают своих планируемых значений в процессе производства. Эксплуатация, техническое обслуживание и гарантийный ремонт дают дополнительную информацию о степени удовлетворения потребностей в данном виде продукции.

Характерной особенностью функционирования японских систем управления качеством является всестороннее обучение персонала предприятия методам бездефектного труда, жесткий контроль за соблюдением технологии, привлечение рабочих к управлению качеством продукции с помощью кружков качества.

Наибольшее распространение на промышленных предприятиях Европы, Америки и Японии получили две концепции: концепция TQC (англ.. Total Quality Control) и CWQC (англ. Company-Wide Quality Control). Концепция TQC предполагает построение хорошо структурированного функционального подразделения, специализирующегося на проблемах качества. Вся полнота ответственности за качество продукции возлагается на высший уровень руководства фирмы. Концепция СWQC основана на децентрализации функций управления и предполагает участие всего персонала фирмы в управлении качеством, включая рядовых работников.

Современный подход обусловливает всестороннее удовлетворение требований потребителей. Базируясь на системном подходе, основной акцент в управлении качеством смещается на реализацию мер, гарантирующих выпуск продукции стабильного уровня качества, при этом обеспечение качества рассматривается как главная стратегическая задача предпринимательства. Этот принцип был реализован в концепции стандартов ИСО серии 9000.

2.1.1.4.2 Методы обеспечения качества

В процессе обеспечения качества обычно используются экономико-математические методы: линейное, нелинейное, динамическое программирование, планирование эксперимента, имитационное моделирование, теория игр, теория массового обслуживания, теория расписаний, функционально-стоимостный анализ, метод Тагути и метод структурирования функции качества (СФК).

Метод Тагути базируется на понятии функции потери качества, которая характеризует меру связи между качеством и потерями от его снижения. Этот метод направлен на создание устойчивых технологических и управленческих процессов системы качества, позволяющих быстро реагировать на изменение потребностей рынка и охватывать весь жизненный цикл изделия.

Метод структурирования функции качества разработан доктором Мицуно (Токийский технологический институт) и заключается в формировании функции качества с помощью «голоса покупателей». Постепенно запросы покупателей воплощаются в конкретные свойства продукции. Строится объемная матрица, позволяющая соединить желаемые свойства изделия с потенциальными возможностями предприятия и потенциальными возможностями предприятий-конкурентов. Этот метод указывает наиболее короткий путь к потребителю и снижает затраты по достижению намеченного уровня качества.

При управлении улучшением качества должен реализовываться цикл: планируй — выполняй — контролируй — регулируй.

Методическим средством для этих целей служит круговой цикл Деминга, или цикл PDCA: Р — план; D — выполнение работ в соответствии с планом; С — проверка соответствия полученного результата запланированному; Л — принятие необходимых мер в случае отклонения полученного результата от запланированного. После достижения определенных результатов этот цикл повторяется, но на более высоком уровне. Круг Деминга — это метод управления, позволяющий руководству предприятия постоянно двигаться в направлении достижения главной цели, получая важные промежуточные результаты, контролируя свои действия.

В планировании качества продукции широкое применение находит программно-целевой подход с использованием методов сетевого планирования с разграничением стратегических и оперативных функций управления качеством и их раздельное финансирование, разработка нескольких ситуационных планов (многовариантность планирования) для обеспечения большей вероятности их осуществления в меняющихся условиях рынка.

Большое значение придается методам оптимизации работ по обеспечению качества и функционированию системы управления качеством, что в значительной степени снижает издержки. Особое место по степени использования занимают статистические методы обеспечения качества. Методы прикладной статистики дают возможность анализировать и интерпретировать получаемую информацию о потребительском спросе, нарушениях системы качества, динамики качества изделий в разных сегментах рынка, тем самым повышая надежность процесса получения стабильного уровня качества изделий и совершенствование процесса управления.

В целом применение статистических методов сводится к анализу, прогнозу, выработке и реализации решения по проблемам качества. Эти методы классифицируются на три основные группы: графо-аналитические методы, методы анализа статистических совокупностей и экономико-математические методы. На передовых предприятиях Японии, США, ФРГ, Англии и других стран графоаналитическими методами владеют не только инженерно-технические работники, но и рабочие. С помощью простых методов-диаграмм Паретто, графиков разброса, графиков временного ряда, метода стратификации, причинно-следственных диаграмм, гистограмм и контрольных карт можно решать до 95% всех проблем качества.

3. Анализ показателей конкурентоспособности продукции

3.1 Понятие конкурентоспособности

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

техническим (свойства товара, область его применения и назначения);

эргономическим (соответствие товара свойствам человеческого организма);

эстетическим (внешний вид товара);

нормативным (соответствие товара действующим нормам и стандартам);

экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Но товары должны обладать не только набором технических, эстетических, эргономических и других свойств, но и отвечать условиям их реализации (цена, сроки поставки, сервис, престиж фирмы, реклама и т.д.). Конкурентоспособность продукции определяется комплексом потребительских (качественных и количественных) характеристик, позволяющих удовлетворять особые условия рынка. Конкурентоспособная продукция легко и быстро реализуется на рынке по наименее затратным каналам сбыта. Фактически товар проходит проверку на степень удовлетворения общественным потребностям. Они диктуются вкусами и предпочтениями определенной группы покупателей (сегментом рынка), поэтому понятие конкурентоспособности всегда конкретно. Коммерчески выгодный сбыт товара возможен лишь на конкретном рынке в определенных условиях конкуренции.

Каждый покупатель приобретает тот товар, который максимально удовлетворяет его личные потребности. В целом покупатели приобретают тот товар, который более полно соответствует общественным потребностям по сравнению с другими. Поэтому степень удовлетворенности покупателя товаром тоже складывается из совокупности мнений единичных покупателей и формируется еще в преддверии появления его на рынке, на любом этапе жизненного цикла изделия до момента утилизации. В это время и происходит острая конкурентная борьба за потребителя. Конкурентоспособность зависит от степени удовлетворенности покупателя товаром.

Конкурентоспособность товара определяется (в отличие от качества) только той совокупностью свойств, которые представляют несомненный интерес для определенной группы покупателей, и обеспечивает удовлетворение данной потребности. Прочие характеристики и свойства продукции во внимание не принимаются. Товар с более высоким уровнем качества может быть менее конкурентоспособен, если его стоимость значительно повысилась за счет придания товару новых свойств, не затребованных группой потребителей, для которых он предназначен. Кроме того, один и тот же продукт может быть конкурентоспособен на внутреннем рынке и неконкурентоспособен на внешнем, и наоборот.

Многие компании индустриально развитых стран (Япония, США, Франция, ФРГ) позволяют добиваться конкурентоспособности товаров лишь на внутреннем рынке, будучи уверенными, в возможности сбыта своих товаров и на внешнем рынке.

Таким образом, при неизменности качественных характеристик товара его конкурентоспособность может меняться в широких пределах, реагируя на изменение конъюнктуры рынка, воздействия рекламы и на проявления других внутренних и внешних по отношению к товару факторов.

Задачи анализа:

- оценка и прогнозирование конкурентоспособности продукции;

- изучение факторов, воздействующих на ее уровень;

- разработка мер по обеспечению необходимого уровня конкурентоспособности продукции.

Методика анализа конкурентоспособности продукции показана на рис. 1

3.2 Показатели конкурентоспособности

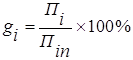

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

где q - единичный параметрический показатель; Р - уровень параметра исследуемого изделия; р100 - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

Групповой показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

![]()

Расчет группового показателя по экономическим параметрам производится по формуле:

где 3, 30 — полные затраты потребителя соответственно по оцениваемой продукции и образцу.

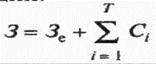

Полные затраты потребителя состоят из единовременных затрат на приобретение продукции (Зе) и средних суммарных затрат на эксплуатацию продукции:

где Т— срок службы; i — год по порядку.

Смешанный метод позволяет выразить способность товара конкурировать в определенных условиях рынка через комплексный количественный показатель — коэффициент конкурентоспособности:

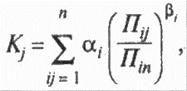

где i = 1,..., n — число параметров продукции, участвующих в оценке; у = 1, ..., n — виды продукции; аi — коэффициент важности (значимости, предпочтительности) для покупателя i-го параметра по сравнению с остальными существенными параметрами продукции; Пij — конкурентное значение i-го параметра для j-й продукции; Пin — желаемое значение i-го параметра, которое позволяет полностью удовлетворить потребность покупателя; Bi = + 1, если увеличение параметра Пij способствует росту конкурентоспособности продукции (например, надежности, производительности изделия и т.д.); Bi = - 1, если увеличение значения параметра Пij приводит к снижению конкурентоспособности продукции (например, вес, габарит, цена и др.).

Коэффициент конкурентоспособности учитывает лишь ту группу свойств товара, которая служит базой для расчета. Тем не менее, при его расчете рассматривается большая совокупность характеристик, которые в значительной мере определяют предпочтение покупателя: цена продажи, цена потребления, престиж фирмы, мощность, производительность, ресурс и др. Для перевода качественных показателей в количественные обычно принимается шкала перевода в баллах от 1 до 5.

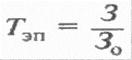

Интегральный показатель (J) представляет собой отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Gэ):

![]()

Если J < 1, то анализируемое изделие уступает образцу, а если J > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

Учитывая, что сумма «удельных весов» каждого из рассматриваемых показателей в общем, объеме по каждому виду продукции не может превышать единицы, или 100%, необходимым условием для коэффициента значимости ai является:

Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно использовать матричный метод (его мы и рассмотрим):

этапы оценки конкурентоспособности товара матричным способом делятся на:

1. формирование основных параметров, по которым будет оцениваться конкурентоспособность исследуемого товара.

2. разбиение параметров на уровни качества. Я выбрала 3-х бальную шкалу - от «0» (отсутствие признака) до «3» (признак отлично выражен).

3. построение матрицы-таблицы «Параметры * Уровни» и по ней оценивается исследуемый продукт.

4. расчет общего индекса качества К0 (как среднеарифметическое показателей качества), построение графического отображения матрицы.

5. оценка конкурентоспособность товара в соответствии с интервалами (по итоговым показателям индекса качества К0:

3,00 – 2,26: высокая конкурентоспособность товара;

2,25 – 1,60: средняя конкурентоспособность товара;

1,50 – 0,76: низкая конкурентоспособность товара;

0,75 – 0,00: отсутствие конкурентоспособности товара.

В качестве основных параметров оценки конкурентоспособности рассматриваемого товара я выбрала следующие:

1. Маркировка;

2. Вкусовые качества;

3. Упаковка;

4. Экономическая стратегия;

5. Рекламная стратегия;

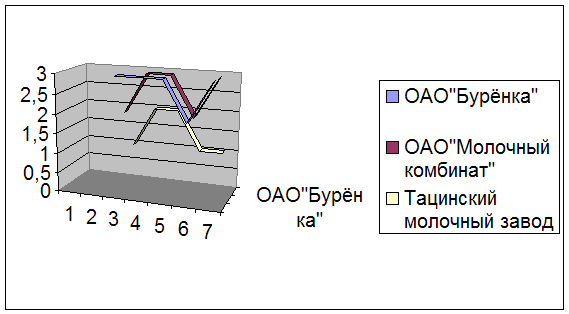

Таблица 6. Матрица оценки молочной продукции

| № п\п | Параметры оцениваемого товара | уровни оценки товара | |||

| 0 | 1 | 2 | 3 | ||

| "плохо" | "удовлетворительно" | "хорошо" | "отлично" | ||

| 1 | Маркировка | Плохо оформленная этикетка, не достает некоторых компонентов стандартной информации | Этикетка содержит наименование товарного знака, предприятие-изготовителя. | Этикетка хорошо оформлена, содержит стандартную информацию,. | Этикетка красочная, привлекает внимание. Помимо стандартной информации содержит ещё и полезную, возможны варианты розыгрышей |

| 2 | Вкусовые качества | Пустой вкус и посторонние привкусы, осадок посторонних частиц, признаки кислотности | Нечистый слабо выраженный вкус, слабо выражена кислотность | Чистый вкус, но не очень гармоничный | гармоничный, полный, чистый вкус, без посторонних привкусов, осадка посторонних частиц, без малейших признаков кислотности |

| 3 | Упаковка | Упаковка плохого качества или имеет видимые дефекты (это может указывать на фальсификацию продукта) | Упаковка не очень хорошего качества оставляет желать лучшего | Стандартный вид упаковки |

Упаковка типа ”Tetra Pak” форма упаковки имеет оригинальный вид, хорошо укупорено. |

| 4 | Экономическая стратегия | Цена установлена без расчетов, маркетинговый анализ рынка не проводится | Составление плана на 6 месяцев, определена цена (без гарантий) | Имеется бизнес-план на год вперед | Составлен бизнес-план на 3 года вперёд, ведется мониторинг. |

| 5 | Рекламная стратегия | Реклама однообразна и скучна. Создано 2-3 рекламных роликов за весь период существования товара | Стандартная реклама, без чего-то особенного. Не частое обновление рекламных блоков | Реклама воспринимается на 40-60% Достаточно частое обновление рекламных роликов | Используются все виды рекламы. Реклама живая, интересная, познавательная с элементами юмора. Не вызывает раздражения Регулярный выход новых рекламных блоков, плакатов и т.д. (подкрепляющая реклама) |

Для рассматриваемых сортов молока анализ показателей конкурентоспособности показал:

общий индекс качества для ОАО «Молочный комбинат» составляет:

К0 = (2+3+3+2+3)/5 = 2,6

общий индекс качества для ОАО «Бурёнка» составляет:

К0 = (3+3+3+2+3)/5 = 2,8

общий индекс качества для Тацинский молочный завод составляет:

К0 = (1+2+2+1+1)/5=1,4

Что в соответствии с приведенной выше шкалой конкурентоспособности означает: молочная продукция ОАО «Молочный комбинат» и ОАО «Бурёнка» обладают высоким уровнем конкурентоспособности, а молоко Тацинского молочного завода обладает средним уровнем конкурентоспособности.

Рис.2 “Конкурентный профиль молочных продуктов”

С той же целью, что и у матричного метода, рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше - низкой.