Дипломная работа: Анализ эффективности использования основных производственных фондов на предприятии и поиск направлений улучшения их использования на примере ПУВКХ г. Енакиево

АННОТАЦИЯ

Дипломная работа состоит из листов пояснительной записки, включающей 22 рисунков, 18 таблиц, приложений, а также из плакатов демонстрационного материала, выполненных в 6 экземплярах.

Данная дипломная работа раскрывает современные проблемы, связанные с использованием основных производственных фондов предприятия. В ходе работы был изучен опыт отечественных и зарубежных авторов и используемые методы, изложенные в работе.

Первый раздел работы раскрывает теоретические положения состава и структуры производственных фондов. Даны характеристики ключевым аспектам объекта исследования и основным показателям объекта исследования.

Во втором разделе произведен анализ использования производственных фондов.

В третьем разделе освещены рекомендации по улучшению использования основных фондов.

По работе сделаны выводы и даны рекомендации.

ПРОИЗВОДСТВЕННЫЕ ФОНДЫ, АМОРТИЗАЦИЯ, МЕТОДЫ АМОРТИЗАЦИИ, ВИДЫ ИЗНОСА, ОБНОВЛЕНИЕ ПРОИЗВОДСТВЕННЫХ ФОНДОВ, ЛИЗИНГ

СОДЕРЖАНИЕ

Введение

1. Теоретические основы исследования основных производственных фондов предприятия

1.1 Понятие, сущность, значение основных производственных фондов предприятия

1.2 Классификация основных производственных фондов

1.3 Оценка основных производственных фондов. Воспроизводство и обновление ОПФ

1.4 Износ и амортизация основных фондов

1.5 Показатели эффективности использования основных фондов

1.6 Методика проведения факторного анализа фондоотдачи

1.7 Методика использования оборудования и производственной мощности предприятия

1.8 Резервы увеличения выпуска продукции и фондоотдачи

2. Общая оценка состояния основных производственных фондов

2.1 Характеристика предприятия, его технико-экономические показатели

2.2 Состав и структура основных фондов

2.3 Показатели оценки эффективности использования основных производственных фондов

2.4 Факторный анализ фондоотдачи ОПФ

2.5 Анализ использования производственной мощности

2.6 Анализ физического и морального износа основных производственных фондов

2.7 Анализ фондовооруженности

2.8 Анализ использования производственных площадей

3. Направления улучшения основных производственных фондов

3.1 Основные пути улучшения использования основных производственных фондов

3.2 Рекомендации по использованию лизинга для обновления ОПФ

Заключение

Список литературных источников

Приложение А

ВВЕДЕНИЕ

Рыночное формирование экономики Украины обусловило необходимость внесения изменений в методологию учета, в частности основных фондов, возросла роль технического вооружения предприятия

Предприятия в производственной деятельности используют материальные ценности, находящиеся в их собственности или арендованные – МБП, основные средства.

Финансово-экономическое состояние предприятия в значительной степени зависит от обеспеченности предприятия основными фондами, которые представляют собой средства труда, многократно участвующие в производственном процессе, сохраняющие первоначальную форму и переносящие стоимость по частям на вновь изготовленный продукт, а также эффективности их использования.

В данной дипломной работе предлагается рассмотреть вопросы, связанные с эффективностью использования основных производственных средств. Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентноспособность на рынке.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода Украины к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы дипломной работы.

Основная цель данной дипломной работы - проведение анализа эффективности использования основных производственных фондов на предприятии и поиск направлений улучшения их использования на примере ПУВКХ г. Енакиево. Предметом исследования являются основные фонды.

Для достижения поставленной цели необходимо изучить:

а) понятие, сущность, значение ОПФ;

б) классификацию основных производственных фондов;

в) оценку, воспроизводство и обновление;

г) износ и амортизацию;

д) показатели эффективности использования основных фондов;

е) методику проведения факторного анализа фондоотдачи;

ж)методику использования оборудования и производственной мощности предприятия;

з) резервы увеличения выпуска продукции и фондоотдачи.

Базой написания дипломной работы являются научная и методическая литература, периодические издания. Также использован материал по учету движения и анализа основных средств, методы сравнения и сопоставления, экономико-математические методы и др.

Проблемам учета и анализа основных средств посвящены работы таких ведущих ученых-экономистов как Зайцев Н.Л., Сергеев И.В., Савицкая Г.В. и др. Этими учеными внесен значительный вклад теоретических методических вопросов в области анализа основных средств.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

1.1 Понятие, сущность, значение основных производственных фондов предприятия

Для того, чтобы исследовать основные средства необходимо раскрыть их экономическую природу и дать характеристику.

Источники любого производства - это ресурсы, которыми располагает общество. Что же понимает экономическая теория под “ресурсами производства”?

Ресурсы производства - это совокупность тех природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров, услуг и иных ценностей. В экономической теории ресурсы принято делить на четыре группы:

-природные - потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают “неисчерпаемые” и “исчерпаемые” (возобновляемые и невозобновляемые);

- материальные - все созданные человеком (“рукотворные”) средства производства, которые сами являются результатом производства;

- трудовые - население в трудоспособном возрасте, которое в ресурсном аспекте обычно оценивают по трем параметрам: социально-демографическому, профессионально - квалификационному и культурно-образовательному;

- финансовые - денежные средства, которые общество в состоянии выделить на организацию производства.

Природные, материальные, трудовые ресурсы присущи любому производству. Поэтому они получили название “базовых”; возникшие“ на “рыночной“ ступени финансовые ресурсы стали называться “ производными”. Наряду с понятием ресурсы производства экономическая теория оперирует также понятием “факторы производства”

Для осуществления производственного процесса необходимо взаимодействие двух факторов - средства производства и рабочей силы.

Средства производства подразделяются на “средства труда” (машины, оборудование, сооружения и т.д.), с помощью которых человек воздействует на внешние силы природы, и “предметы труда” (сырье, материалы), на которые направлена целесообразная деятельность человека. Выраженные в денежной форме средства производства являются “производственными фондами”. Производственные фонды подразделяются на “основные” и “ оборотные”. В основе этого деления лежит различие в функционировании, способах перенесения стоимости на готовый продукт и характере воспроизводства.

Главные отличия основных фондов от оборотных состоят в следующем:

1. Элементы, составляющие основные фонды, вещественно в создаваемый продукт не входят. Основные фонды участвуют в производственных циклах до полного износа составляющих их вещественных элементов. Оборотные же фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт, т.е. входят в его “натуральный состав”.

2. Стоимость основных фондов частями входит в стоимость создаваемого продукта - по мере износа вещественных элементов, тогда как оборотные фонды переносят свою стоимость полностью в течение одного производственного цикла.

3. После реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности. Вследствии этого, основные фонды могут быть заменены полностью только после того, как вся их стоимость частями перейдет на продукт, и будет накоплена в виде “амортизационного фонда”.

Зато стоимость потребленных оборотных фондов возмещается в реализации сразу, что позволяет снова приобрести их для нового цикла производства.

Исходя из этих различий, можно дать следующие определения основным и оборотным фондам.

Основными фондами называются средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняя при этом свою натурально-вещественную форму, и переносят свою стоимость на стоимость готовой продукции по частям, по мере изнашивания.

Оборотные фонды - это предметы труда, которые целиком потребляются в однократном процессе производства, изменяют свою натуральную форму, полностью переносят свою стоимость на готовый продукт и стоимость которых возмещается после каждого производственного цикла.

Экономическая сущность и материально-вещественное содержание производственных фондов служат теми основными характеристиками, которые определяют их значение в осуществлении воспроизводственных процессов, функционировании и развитии любого производства. Вся совокупность наличных производственных фондов составляет наибольшую по удельному весу часть (около 60%) национального богатства страны. Основные фонды определяют характер материально-технической базы производственной сферы на различных этапах ее развития, рост и совершенствование технической оснащенности и производительности труда производственного персонала. Орудия труда, которые являются наиболее активной частью основных фондов, составляют материальную основу производственной мощности предприятия. [1, С.82-83]

1.2 Классификация основных производственных фондов

В процессе воспроизводства основные фонды могут принимать различную форму. Их классификация приведена на рисунке 1.1

Основные фонды по своему натуральному (вещественному) составу неоднородны и включают “активные” и “пассивные” средства труда, выполняющие различные функции в производственном процессе. Непосредственное воздействие на предметы труда оказывает только часть средств труда. Эту часть средств труда принято называть “активной”, остальная же часть основных фондов, которая обеспечивает нормальное течение производственного процесса, относится к “пассивным” основным фондам. [1, С.83-86]

Деление основных фондов на активную и пассивную части в значительной степени условно, но оно важно для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимально необходимой величиной. По роли в процессе производства основные фонды подразделяются на “производственные” и “непроизводственные”.

К производственным основным фондам относятся средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению (производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений)

К непроизводственным основным фондам относятся фонды, не участвующие в производственном процессе и предназначенные для целей непроизводственного потребления (непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода).

Рисунок 1.1 – Классификация

основных производственных фондов

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

В зависимости от выполнения технологических функций и от роли в производственном процессе вся совокупность средств труда подразделяются на несколько видовых групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инвентарь.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Передаточные устройства - это линии электропередачи, кабельные линии, телефонная и телеграфная сети, трансмиссии, радиосвязь, магистрали трубопроводов, нефтепроводы, воздухопроводы и др.

К силовым машинам и оборудованию относятся машины-генераторы, производящие энергию, и машины-двигатели (двигатели постоянного и переменного тока). На промышленных предприятиях (фирмах) в эту группу также включают преобразователи электрического тока, ртутные выпрямители, трансформаторы, паровые котлы, компрессорные установки и др.

Рабочие машины и оборудование на промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, вентиляторные установки, экскаваторы, лебедки и др. К этой группе также относится вычислительная техника.

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы, электровозы и др.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и др.).

Производственный и хозяйственный инвентарь и принадлежности включают предметы, служащие для облегчения операций во время работы (рабочие столы, верстаки и др.), оборудование, способствующее охране труда, и др.

К прочим основным фондам отнесены технические библиотеки, противопожарный инвентарь и др.

С целью упрощения учета производственных основных фондов мелкие предметы в их состав не включают. Это инструменты, инвентарь и принадлежности, малоценные предметы, срок службы которых составляет менее одного года. Аналогичные объекты со сроком их службы более одного года относятся к производственным основным фондам.

Значение каждой из перечисленных групп основных фондов в производстве и повышении его эффективности неодинаково. Активными основными фондами, непосредственно влияющими на уровень технической вооруженности труда на промышленном предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент, то есть орудия производства. От их качества, степени использования зависят объем производства и его эффективность.

Другие элементы производственных основных фондов принимают косвенное участие в процессе производства (передаточные устройства) или создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения). Поэтому уровень материально-технической базы предприятия определяется прежде всего удельным весом и качеством активной части производственных основных фондов.

По принадлежности основные фонды подразделяются на собственные и арендованные. В отличие от собственных арендованные учитываются “за балансом”, без начисления на данном предприятии амортизации и износа.

1.3 Оценка основных производственных фондов. Воспроизводство и обновление ОПФ

Оценка основных фондов предприятия является денежным выражением их стоимости. Она необходима для правильного определения общего объема основных фондов, их динамики и структуры, расчета экономических показателей хозяйственной деятельности предприятия за определенный период.

Основные фонды оцениваются и учитываются в натуральном и стоимостном выражении.

Учет и оценка в натуральном выражении служат для определения производственной мощности предприятия, составления баланса машин и оборудования. На каждую единицу основных фондов составляется паспорт, отражающий время постройки или приобретения, техническую характеристику, произведенные ремонты, степень износа и использования.

Для проверки технического состояния основных фондов в конце года специально создается инвентаризационная комиссия. Поэтому учет и оценка основных фондов в натуральном выражении дает представление об их техническом состоянии.

Учет в стоимостном выражении позволяет определить структуру, динамику, стоимость основных фондов на конкретный момент, размер амортизационных отчислений.

Основные фонды в стоимостном выражении оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость — это затраты на строительство зданий, сооружений или приобретение новых машин и оборудования, включая расходы по транспортированию, складированию и монтажу, отражающие фактические расходы на приобретение или строительство новых основных фондов.

Одинаковые виды основных фондов, построенных или приобретенных в разные периоды времени, могут иметь различную первоначальную стоимость. Это зависит прежде всего от изменения цен на машины и оборудование и стоимости строительно-монтажных работ вследствие технического прогресса. Данное обстоятельство затрудняет определение эффективности использования фондов на различных предприятиях отрасли, сопоставление рентабельности и оценку ее динамики.

Восстановительная стоимость - это стоимость воспроизводства основных фондов в современных условиях. Она показывает, во сколько обошлось бы приобретение действующих основных фондов, созданных в разные годы, в данный момент и позволяет внести единообразие в их оценку.

Остаточная стоимость представляет собой разность/между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

При капитальном ремонте основных фондов сумма износа уменьшается на величину затрат на капитальный ремонт.

Стоимость основных фондов после их ликвидации представляет собой ликвидационную стоимость.

Обновление основных фондов означает процесс замены устаревших средств труда новыми, более совершенными. Различают частичное и полное обновление. При частичном заменяются отдельные узлы и детали орудий труда, восстанавливаются разрушенные конструкции зданий, сооружений и т.д. С организационно-технической стороны частичное обновление выражается в капитальном ремонте и модернизации.

Капитальный ремонт требует, как правило, полной разборки агрегатов, замены или восстановления износившихся деталей и узлов, сборки, регулирования и испытания агрегата. Такой ремонт ведется больше года.

Капитальный ремонт обычно сочетается с модернизацией - внесением в конструкцию изделий изменений, обеспечивающих повышение их технического уровня. Благодаря модернизации полностью или частично устраняется моральный износ второй формы.

Модернизация экономически отличается от капитального ремонта. Последний призван восстанавливать производительность оборудования, базируется на старой технологии и является формой простого воспроизводства основных фондов. Модернизация производится с применением новейших технических достижений, повышает производительность труда и выступает одной из форм расширенного воспроизводства.

Полное обновление основных фондов осуществляется в форме технического перевооружения, реконструкции, расширения, нового строительства. В результате происходит полное обновление отдельных станков, машин и агрегатов путем вывода из производства устаревших основных фондов и замены их новыми орудиями труда.

Экономический эффект обновления основных фондов выражается в росте производительности труда, снижении затрат, повышении культуры производства, улучшении условий труда.

В настоящее время в народном хозяйстве используется большой объем устаревших основных фондов. На балансе предприятий числится значительное число практически изношенных средств труда. Для их обновления необходимы инвестиции в реальный сектор экономики, что требует проведения определенной инвестиционной и инновационной политики. [2, С. 128-133]

В то же время наличие устаревшей техники приводит к увеличению затрат на ремонт, замедлению обновления ассортимента выпускаемой продукции и снижению ее качества, уменьшению прибыли.

В условиях рыночной экономики наличие значительного объема устаревшей техники приводит к потере рынка сбыта и банкротству предприятия.

1.4 Износ и амортизация основных фондов

В процессе эксплуатации или бездействия основные фонды подвергаются износу. Факторы, определяющие износ основных фондов, представлены на рисунке 1.2.

Различают физический и моральный износ. Физический износ определяется тем, что, участвуя в производственном процессе, Основные фонды постепенно утрачивают свою потребительскую стоимость, изменяются их механические и другие свойства. Различные виды основных фондов изнашиваются в разные сроки. Величина физического износа основных фондов зависит от интенсивности и характера их эксплуатации, условий хранения и т.д. Чем выше нагрузка на них, тем быстрее они изнашивания. Например, стационарные машины и оборудование имеют меньший износ в сравнении с передвижными или переносными. Значительно меньший износ тех машин и оборудования, на которых работают рабочие высокой квалификации.

Рисунок 1.2 - Факторы, определяющие износ основных фондов

Для оценки степени физического износа основных фондов применяются экспертный метод и метод анализа срока службы. Экспертный метод основан на обследовании фактического технического состояния объекта. Анализ срока службы базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов.

Под моральным износом понимается уменьшение стоимости основных фондов до окончания срока службы вследствие снижения затрат на их воспроизводство, по мере того как новые виды основных фондов начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Поэтому применение морально устаревших машин и оборудования становится экономически невыгодным в результате их низкой производительности и высокой стоимости.

Различают две формы морального износа. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с внедрением новых, более совершенных средств труда, применение которых дает больший экономический эффект.

Определяющим фактором морального износа выступает научно-технический прогресс. Моральному износу подвергаются почти все основные фонды, но в наибольшей степени — рабочие машины. Замена конструктивно устаревших, но еще годных машин новыми должна основываться на детальном, всестороннем экономическом расчете, так как преждевременное отнесение оборудования к морально устаревшему влечет за собой ничем не оправданные материальные потери.

Время наступления морального износа и его степень обусловлены целым рядом различных факторов и, прежде всего, особенностями и масштабами производства. Машины и оборудование, применение которых становится невыгодным в одних условиях производства, могут с успехом применяться в других. В этом случае можно говорить о частично моральном износе оборудования.

Таким образом, моральный износ основных фондов бывает полным и частичным. Потери от полного морального износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными. Однако в короткий срок не представляется возможным полностью заменить морально устаревшее оборудование. В ряде случаев совершенствование действующего оборудования и машин является более эффективным, чем его замена. Поэтому одним из рациональных направлений повышения технического уровня средств труда и уменьшения потерь от морального износа выступает модернизация машин и оборудования.

Потери от частичного морального износа могут быть устранены в результате модернизации и реконструкции устаревших видов основных фондов, то есть технического обновления, а также использования частично морально устаревшего оборудования для выполнения работ, где оно остается экономически эффективным.

Потери от морального износа могут быть значительно сокращены в результате максимально ускоренного использования имеющейся техники.

Степень износа основных фондов определяется следующими показателями.

Физический износ (ИФ):

![]() (1.1)

(1.1)

где ТФ - фактический срок службы основных фондов;

ТН - нормативный срок службы основных фондов. Или

![]() (1.2)

(1.2)

где СА - сумма начисленной амортизации, тыс. грн.;

ОФП - первоначальная стоимость основных фондов, тыс. грн.

Моральный износ первой формы (Им1):

![]() (1.3)

(1.3)

где ОФВ - восстановительная стоимость основных фондов, тыс. грн.

Моральный износ второй формы (ИМ2).

![]() (1.4)

(1.4)

где ПН - производительность нового оборудования;

ПС — производительность старого оборудования.

Непрерывный процесс производства требует постоянного воспроизводства физически изношенных и технически устаревших основных фондов. Необходимой предпосылкой обновления средств труда в натуре является постепенное возмещение их стоимости, осуществляемое путем амортизационных отчислений (амортизации). Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения.

Для возмещения стоимости изношенной части основных фондов каждое предприятие производит амортизационные отчисления, т. е. устанавливает определенную денежную компенсацию в соответствии с размерами физического износа и технико-экономического старения. Эти отчисления включают в себестоимость продукции, реализуют во время продажи товаров, а затем накапливают в специальном амортизационном фонде, из которого финансируется обновление основных фондов.

Амортизационные отчисления рассчитывают по определенным нормам, характеризующим ежегодный размер отчислений в процентах к балансовой стоимости основных фондов. Расчеты норм амортизационных отчислений на полное восстановление (реновацию) основных фондов осуществляются централизованно по формуле:

![]() (1.5)

(1.5)

где Ф — балансовая (первоначальная или восстановительная) стоимость основных фондов;

Л — ликвидационная стоимость основных фондов;

АП — амортизационный период (нормативный срок функционирования) основных фондов.

При установлении норм амортизационных отчислений следует исходить из экономически целесообразных средних сроков функционирования средств труда, учета технико-экономического старения и необходимости обеспечения полного возмещения стоимости основных фондов. Наиболее сложным является правильное определение длительности амортизационного периода (целесообразного срока использования) конкретных видов средств труда. Обычно его устанавливают с учетом многих факторов, в частности, общей физической долговечности средств труда, условий их эксплуатации, сроков наступления технико-экономического старения, возможных темпов обновления, экономичности капитального ремонта и т. п.

По мере развития техники, совершенствования технологии и организации производства изменяются длительность и характер использования отдельных видов основных фондов, возникает объективная необходимость сокращения нормативных сроков их функционирования. В связи с этим нормы амортизационных отчислений нужно периодически пересматривать и уточнять.

Обеспечение нормального воспроизводства основных фондов требует правильного начисления амортизации по установленным нормам. Ежегодная сумма амортизационных отчислений на реновацию основных фондов рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда. Среднегодовая стоимость каждого вида основных фондов определяется сложением стоимости на начало расчетного года и разницы между среднегодовыми величинами ввода в действие новых и выбытия действующих элементов средств труда. Среднегодовой ввод (выбытие) определяют как результат умножения абсолютного его размера на коэффициент функционирования в течение расчетного года средств труда, введенных в действие (выведенных из эксплуатации), т. е. отношения количества месяцев эксплуатации и числа 12.

Для осуществления правильной амортизационной политики важным является знание возможных методов амортизации основных фондов. В практике хозяйствования могут применяться методы равномерной (линейной), удвоенно-остаточной и ускоренной амортизации.

Метод равномерной (линейной) амортизации предусматривает перенесение балансовой стоимости основных средств фондов на себестоимость изготовляемой продукции (предоставляемых услуг) в течение амортизационного периода (нормативного срока службы) средств труда по одинаковым нормам амортизационных отчислений. [2, С. 125-127]

В соответствии с Законом Украины «О налогообложении прибыли предприятия» от 22 мая 1997 года нормы амортизации установлены для трех групп основных фондов:

- группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства;

- группа 2 — транспортные средства, включая грузовые и легковые машины, мебель, офисное оборудование, ЭВМ, бытовые электромеханические приборы и инструменты;

- группа 3 - прочие основные фонды, не вошедшие в группы 1и 2, включая сельскохозяйственные машины, скот и насаждения.

Годовые амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в размерах:

- 1-я группа - 5% (что соответствует амортизационному сроку20 лет);

- 2-я группа - 25% (срок амортизации - 4 года);

- 3-я группа — 15% (срок амортизации — около 7 лет). Как видим, нормы амортизации связаны обратно пропорциональной зависимостью с нормативным сроком амортизации.

Нормы амортизационных отчислений по методу удвоенно-остаточной амортизации устанавливаются путем удвоения норм, исчисленных по методу равномерной амортизации, но по отношению не к балансовой, а к остаточной стоимости основных фондов. [2, С.127]

Ускоренной амортизацией следует считать такую систему ее начисления и порядок переоценки средств труда, при которых в течение первых лет или всего амортизационного периода обеспечивается опережающий рост накопленной суммы амортизационных отчислений по сравнению с действительными темпами утраты средствами труда потребительских свойств и стоимости. С ее помощью смягчается жесткость неускоренных методов амортизации. При условии что амортизационный период равен экономически рациональному сроку службы средств труда, дигрессивные методы амортизации тоже можно отнести к неускоренным методам. В случае же установления предприятием заниженных сроков полезного использования средств труда все рассматриваемые методы амортизации становятся ускоренными.

Преимущества ускоренной амортизации можно рассматривать в двух аспектах:

1) более быстрое воспроизводство основных фондов;

2) снижение налогового пресса для предприятия.

В условиях рыночной экономики необходимо постоянно следить за конкурентоспособностью продукции. Следовательно, производитель должен всегда быть готов к быстрому переходу на более прогрессивную или экономичную технологию. Часть потребности капитальных вложений на это производитель покрывает за счет амортизационных накоплений, которые при ускоренном методе амортизации позволяют только за первые три года эксплуатации основного капитала обеспечить более 50% стоимости заменяемой техники. Ускоренная амортизация позволяет более полно учесть моральный износ и снизить возможность при амортизации.

Величина балансовой стоимости основных фондов меняется в течение года из-за их частичного выбытия и ввода новых. Поэтому расчет амортизационных отчислений ведется по среднегодовой балансовой стоимости по формуле:

![]() (1.6)

(1.6)

где ОФНАЧ - стоимость основных фондов на начало года, грн.;

ОФ1 и ОФ2 - стоимость основных фондов, вводимых в действие и выбывающих в планируемом году, грн.;

К1 и К2 - количество полных месяцев, в течение которых вновь введенные и выбывающие основные фонды в планируемом году находились в эксплуатации.

1.5 Показатели эффективности использования основных фондов

Для анализа движения и технического состояния ОПФ рассчитываются следующие показатели:

Коэффициент обновления (КОБН) рассчитывается как отношение стоимости введенных основных фондов (ОФВВ) к общей стоимости на конец года (ОФК.Г.):

![]() (1.7)

(1.7)

Коэффициент выбытия (КВЫБ) определяется как отношение выбывших основных фондов (ОФВЫБ) к общей стоимости на начало года (ОФН.Г.):

![]() (1.8)

(1.8)

Коэффициент прироста (КПР) рассчитывается как отношение суммы прироста основных фондов (ОФВВ-ОФВЫБ) к общей стоимости на начало года (ОФН.Г.):

![]() (1.9)

(1.9)

Коэффициент износа (КИЗН) определяется как отношение суммы износа основных фондов (SИЗН) к первоначальной стоимости основных фондов на соответствующую дату (ОФК.Г.):

![]() (1.10)

(1.10)

Коэффициент годности (КГ) рассчитывается как отношение остаточной стоимости основных фондов (ОФК.Г.- SИЗН) к первоначальной стоимости основных фондов (ОФК.Г.):

![]() (1.11)

(1.11)

Эффективность использования основных производственных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности.[3, С.235-236]

Обобщающим показателем использования основных производственных фондов является фондоотдача.

Фондоотдача — это объем произведенной за год (или другой период) продукции, приходящейся на 1 грн. (1000 грн.) основных производственных фондов. Ее можно выразить следующей формулой:

![]() (1.12)

(1.12)

где ФО — фондоотдача,

ВП — выпуск продукции за год;

ОФП — среднегодовая стоимость основных производственных фондов

Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

![]() (1.13)

(1.13)

Фондовооруженность труда определяется как отношение среднегодовой стоимости основных промышленно-производственных фондов к числу рабочих. Она отражает степень обеспеченности рабочих средствами труда (основными фондами):

![]() (1.14)

(1.14)

1.6 Методика проведения факторного анализа фондоотдачи

На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 1.3)

| Фондоотдача основных производственных фондов | |||||||||||

| Фондоотдача активной части фондов | Изменение доли активной части фондов | ||||||||||

| Изменение структуры оборудования | Изменение времени работы оборудования | Изменение выработки оборудования | |||||||||

| Целодневные простои | Освоение нового оборудования | ||||||||||

| Коэффициент сменности | Внедрение мероприятий НТП по совершенствованию технологии и организации производства | ||||||||||

| Внутрисменные простои | |||||||||||

| Социальные факторы | |||||||||||

Рис. 1.3. Схема факторной системы фондоотдачи

Факторами первого уровня, влияющим на фондоотдачу основных производственных фондов, являются:

а) Изменение доли активной части фондов в общей их сумме;

б) Изменение фондоотдачи активной части фондов:

![]() (1.15)

(1.15)

Расчет влияния факторов осуществляется способом абсолютных разниц:

![]() (1.16)

(1.16)

![]() (1.17)

(1.17)

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.[3, С. 238-243]

Для анализа можно использовать следующую факторную модель:

![]() (1.18)

(1.18)

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены.

Среднегодовую стоимость технологического оборудования можно так же представить, как произведение количества (К) и средней стоимости его единицы в сопоставимых ценах (Р), после чего конечная факторная модель будет иметь вид:

![]() (1.19)

(1.19)

Для расчета влияния факторов на прирост фондоотдачи оборудования используется способ цепных подстановок

![]() (1.20)

(1.20)

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]() (1.21)

(1.21)

Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать, как изменился объём производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

![]() (1.22)

(1.22)

где Тi – время работы i-того оборудования с момента ввода до конца отчетного периода;

СВн, СВс – соответственно выработка продукции за один машино-час после замены и до замены i-того оборудования.

Аналогичным способом определяется изменение объёма производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]() (1.23)

(1.23)

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

![]() (1.24)

(1.24)

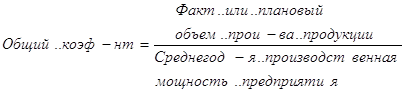

1.7 Методика использования оборудования и производственной мощности предприятия

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.[3, С.245-249]

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

(1.25)

(1.25)

(1.26)

(1.26)

(1.27)

(1.27)

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сделанное в эксплуатацию), оборудование, которое фактически используется, в производстве, и которое находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковые.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

Коэффициент использования парка наличного оборудования:

![]() (1.28)

(1.28)

Коэффициент использования парка установленного оборудования:

![]() (1.29)

(1.29)

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

Календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24ч. и на количество единиц установленного оборудования);

Режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

Плановый фонд – время работы оборудования по плану; отличается от режимного времени нахождения оборудования в плановом ремонте и на модернизации;

Фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и сроку; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

Календарного фонда времени:

![]() (1.30)

(1.30)

Режимного фонда времени:

![]() (1.31)

(1.31)

Удельный вес простоев в календарном фонде:

![]() (1.32)

(1.32)

где Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР – простои оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машинно-ч). Показателем интенсивности работы оборудования является коэффициент интенсивное его загрузки:

![]() (1.33)

(1.33)

где СВф, СВпл - соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, - это коэффициент интегральной нагрузки. Он представляет собой произведение экстенсивной и интенсивной загрузки оборудования:

![]() (1.34)

(1.34)

В процессе анализа изучается динамика этих показателей, выполнение плана и причина их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования последующей модели:

![]() (1.35)

(1.35)

где Ki – количество i –того оборудования;

Дi – количество отработанных дней единицей оборудования;

Kcmi – коэффициент сменности работы оборудования;

Пi – средняя продолжительность смены;

CBi – выработка продукции за 1 машинно-ч на i –том оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки абсолютных и относительных разниц.

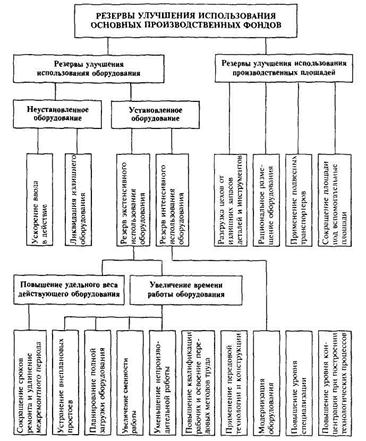

1.8 Резервы увеличения выпуска продукции и фондоотдачи

В заключение анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.[3, С.249-251]

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, возможное количество отработанных дней единицей оборудования и возможного коэффициента сменности).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количество дней работы, коэффициента сменности, продолжительности смены).

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов (ОПФ):

( 1.36)

( 1.36)

где ![]() - резерв роста

фондоотдачи;

- резерв роста

фондоотдачи;

![]() ,

, ![]() - соответственно возможный и

фактический уровень фондоотдачи;

- соответственно возможный и

фактический уровень фондоотдачи;

![]() - резерв увеличения производства

продукции;

- резерв увеличения производства

продукции;

ОПФд – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

![]() - резерв сокращения средних

остатков основных производственных фондов за счет реализации и сдачи в аренду

ненадобных и списания непригодных.

- резерв сокращения средних

остатков основных производственных фондов за счет реализации и сдачи в аренду

ненадобных и списания непригодных.

2. ОБЩАЯ ОЦЕНКА СОСТОЯНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

2.1 Характеристика предприятия, его технико-экономические показатели

Енакиевское производственное управление водопроводно-канализационного хозяйства (ЕПУВКХ) обеспечивает питьевой водой население, коммунально- бытовые предприятия, промышленные предприятия города, прилегающие к нему поселки, а также осуществляет отвод и очистку сточных вод.

Основным источником водоснабжения г. Енакиева и прилегающих поселков является канал Северский Донец – Донбасс и Волынцевское водохранилище. Водоснабжение осуществляется от Енакиевской фильтровальной станции Енакиевского районного управления ГПО «Укрпромводчермет». Кроме того, осуществляется водозабор подземных вод из двух колодцев, расположенных в долине реки Булавин.

Очитка отводимых сточных вод производится на канализационных очистных сооружениях №1 г. Енакиева и очистных сооружениях №2 г. Углегорска.

Хозяйственная деятельность ЕПУВКХ ведется по двум основным направлениям:

Водоснабжение;

Водоотведение.

Водоснабжение.

Подача питьевой воды за 2004 год составила 31426700 м3, то есть – 86,1 т м3/ сут.

На балансе предприятия по водоснабжению состоят следующие объекты:

Водопроводные сети – Всего: - 716,2 км

Водоводов

Из них по диаметрам:

D- 800 мм – 12,2 км;

D-700 мм – 9,3 км;

D- 600 мм – 4,3 км;

D- 500 мм – 18,8 км;

D-400 мм – 30,1 км;

D- 300 мм – 28,2 км.

Уличных сетей – 458,1 км;

Внутриквартальных сетей – 155,2 км.

Резервуары чистой воды – 4 шт.

Общей ёмкостью – 10 тм3.

Насосные станции по водозабору подземных вод – 2 ед.

Общей производительностью – 2,5 тм3/сут.

Повысительные насосные станции – 7 ед.

Учет количества воды , получаемый от Енакиевского районного управления ГОКП “Укрпромводчермет” производится приборами, установленными на основных водоводах – 6 единиц. Приборный учет потребляемой воды абонентами охватывает только 39% потребителей.

Большинство сетей и водоводов эксплуатируются свыше 20 лет. Так из 102,9 км водоводов самортизировали и имеют износ – 100 % - 52,4 км, т. е. 50,9 %. Из- за высокого процента износа сетей за 2004 год зарегистрировано и усранено 1782 порыва, т.е. на километр сетей приходится 2,49 единицы повреждений, при среднеотраслевом показателе 1,1 ед. повреждений на километр.

Водоотведение.

За 2004 год транспортировано и очищено 11516200 м3 стоков, ежесуточно очищается – 31500 м3.

По водоотведению и очистке сточных вод на балансе предприятия состоят следующие объекты:

- Очистные сооружения №1 г. Енакиева

производительностью-56 тм3/сут;

- Очистные сооружения №2 г. Углегорска

производительностью – 10тм3/сут;

- Канализационные насосные станции – 7 ед.;

- Канализационные сети –всего: - 219,8 км;

В том числе:

Коллекторов – 71,8 км.

Через очистные сооружения №1 г. Енакиева за 2004 год пропущено – 10439500 м3, т. е. 28600 м3/сут при производительности 56000 м3/сут.

Через очистные сооружения №2 г. Углегорска за 2004 год пропущено – 1076700 м3, т. е. 3000 м3/сут, при производительности – 10000 м3/сут.

Из приведенных данных видно, что очистные сооружения работают не на полную мощность из-за снижения водопотребления, соответственно и водоотведения предприятиями города.

В таблице 2.1 представим очистку сточных вод по ЕПУВКХ.

Таблица 2.1- Очистка сточных вод

| Очистка сточных вод | % механической очистки | % биологической очистки |

| Очистка стоков №1 г. Енакиева | 94,0 | 96,5 |

| Очистка стоков №2 г. Углегорска | 93,6 | 95,7 |

Указанный процент очистки соответствует заданному проектом.

Канализационные сети так же имеют высокий процент износа. 76,2 км сетей самортизировали и имеют 100 % износа.

В связи с нестабильным финансовым положением, из-за неплатежей промпредприятий ЕПУВКХ не имеет возможности привлечь достаточное количество средств для обновления основных фондов.

Технико-экономические показатели приведем в таблице 2.2

Таблица 2.2- Технико-экономические показатели ЕПУВКХ

|

Наименование |

Водоснабжение |

Водоотведение |

||||||

|

2003 |

2004 |

|||||||

|

Всего |

На 1 куб воды |

Всего |

На 1 куб воды |

Всего |

На 1 куб воды |

Всего |

На 1 куб воды |

|

|

Объём реализации-всего тыс. м3 |

16994,9 | 15499,2 | 11516,2 | 10251,5 | ||||

| В т.ч. населению | 9900,69 | 9868,1 | 5885,8 | 6062,2 | ||||

| Прочим предприятиям | 7094,3 | 5631,1 | 5630,4 | 4189,3 | ||||

|

Фактический доход без НДС (т. грн.) |

11980,1 | 00,705 | 14662,7 | 00,947 | 3695,1 | 00,321 | 4140,5 | 00,404 |

|

Затраты –всего, тыс. грн |

9997,2 | 00,588 | 10194,1 | 00,658 | 2601,6 | 00,226 | 2947,9 | 00,288 |

| В том числе: | ||||||||

| Материальные затраты, из них | 8437,7 | 0,496 | 8499,5 | 0,548 | 1325,4 | 0,115 | 1388,5 | 0,135 |

| Покупная вода | 7940,1 | 00,467 | 8125,9 | 00,524 | ||||

| Электроэнергия | 216,8 | 00,013 | 235,1 | 00,015 | 11030,6 | 00,089 | 1082,6 | 00,106 |

| Топливо | 104,9 | 00,01 | 84,6 | 00,005 | 247,3 | 0,021 | 207,5 | 00,02 |

|

Фонд оплаты труда (ФОТ) |

340,0 | 00,02 | 450,7 | 0,029 | 415,2 | 0,036 | 5505,8 | 0,049 |

|

Начисления на ФОТ |

125,9 | 0,01 | 162,8 | 0,011 | 154,4 | 0,013 | 185,5 | 0,018 |

|

Амортизация |

202,3 | 0,01 | 192,3 | 0,013 | 191,9 | 0,017 | 202,5 | 0,019 |

|

Прочие затраты |

891,3 | 0,052 | 888,8 | 0,057 | 514,7 | 0,045 | 665,6 | 0,067 |

|

Себестоимость 1 м3 грн. |

0,588 | 0,658 | ||||||

| Прибыль по водоснабжению, т. грн. | 1982,9 | 4468,6 | 1093,5 | 1192,6 | ||||

| Рентабельность по водоснабжению, % | 19,8 | 43,8 | 42,0 | 40,5 | ||||

|

Справочно: |

||||||||

| Капитальный ремонт: | ||||||||

| В себестоимости, т. грн. | 307,1 | 178,2 | 123,9 | 187,6 | ||||

| В тарифе, т. грн. | 143,0 | 279,7 | 143,1 | 279,7 | ||||

| Средний тариф с НДС | 0,846 | 1,136 | 0,39 | 0,48 | ||||

|

Объём услуг бюджетным организациям, т. м3 |

588,4 | 420,5 | 495,3 | 362,1 |

2.2 Состав и структура основных фондов

Основные фонды — это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

По своему назначению основные фонды промышленных предприятий подразделяются на три группы: промышленно-производственные основные фонды, производственные основные фонды других отраслей, непроизводственные основные фонды.

При анализе состава и движения основных фондов отчетные данные рассматриваются в динамике. При этом следует иметь в виду, что из трех указанных групп фондов промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому они имеют наибольший удельный вес. Рассмотрим таблицу 2.3, показывающую наличие и движение основных фондов по ЕПУВКХ.

Данные таблицы показывают, что за 2003г. и 2004 г. произошли существенные изменения в наличии и структуре основных фондов. Стоимость основных фондов возросла в 2003 году на 1901 грн., а в 2004 году – на 1034 грн.

Для определения изменений, происходящих в составе основных промышленно-производственных фондов, необходимо проанализировать их структуру (состав). Такой анализ производится на основе данных раздела II ф. № 11. Состав и структуру ОПФ представим в таблице 2.4

Таблица 2.3 – Наличие, движение и структура основных фондов за 2003г. и 2004 г.

| Группа основных средств | 2003 | 2004 | ||||||

| Наличие на начало года, т.грн. | Поступило за год, т. грн. | Выбыло за год, т. грн. | Наличие на конец года, т. грн | Наличие на начало года, т.грн | Поступило за год, т.грн | Выбыло за год, т. грн | Наличие на конец года, т. грн. | |

| Промышленно-производственные основные фонды | 30257 | 1901 | - | 32158 | 32158 | 1057 | 22 | 33193 |

| Производственные основные фонды других отраслей | - | - | - | - | - | - | - | - |

| Непроизводственные основные фонды | - | - | - | - | - | - | - | - |

| Всего основных фондов | 30257 | 1901 | - | 32158 | 32158 | 1057 | 22 | 33193 |

Таблица 2.4 - Состав и структура основных производственных фондов

| Наименование фондов | 2003г | 2004г | Изменение (+,-) | ||||

| сумма, грн. | в % к итогу | сумма, грн. | в % к итогу | сумма, грн | % | ||

| Здания | 2288 | 7,1 | 2632 | 7,9 | +344 | +0,8 | |

| Сооружения | 7078 | 22,0 | 5000 | 15,1 | -2078 | -6,9 | |

| Передаточные устройства | 21728 | 67,6 | 23549 | 70,9 | +1821 | +3,3 | |

| Машины и оборудование | 345 | 1,07 | 975 | 2,9 | +630 | +1,83 | |

| Транспортные средства | 674 | 2,1 | 929 | 2,8 | +255 | +0,7 | |

| Инструмент, и прочие производственные фонды | 45 | 0,13 | 108 | 0,4 | +63 | +0,27 | |

| Итого | 32158 | 100,0 | 33193 | 100,0 | +1035 |

Рисунок 2.1 –Динамика состава и структуры ОПФ за 2003 год

Рисунок 2.2 –Динамика состава и структуры ОПФ за 2004 год

Из приведенных диаграмм видно, что на нашем предприятии удельный вес зданий увеличился с 7% до 8%, вследствие сильной изношенности фондов; передаточных устройств увеличился с 68% до 71%; машин и оборудования увеличился с 1% до 3%; транспортных средств увеличился с 2% до 3%; инструментов и прочих ОФ практически не изменился.

Возрастной состав оборудования также характеризует технический уровень основных фондов. Он позволяет судить о его работоспособности и необходимости замены, а также знать потенциальные возможности повышения фондоотдачи. Для анализа действующее оборудование группируют по видам, а внутри их — по продолжительности использования и сопоставляют действующие сроки службы с нормативными, установленными в данной отрасли или промышленности в целом. Кроме того, выявляют удельный вес устаревшего оборудования (со сроком службы более 20 лет), использование которого не может обеспечить должного уровня фондоотдачи. Возрастной состав отдельных видов оборудования виден из таблицы 2.5.

Таблица 2.5 - Возрастной состав ОФ

| Возрастные группы | Виды оборудования | Удельный вес, % | ||||||

| Водоводы | Уличные водопроводные сети | Подъёмно-транспортные ср-ва | Уличные канализационные сети | Коллектора | прочее | всего | ||

| До 5 лет | 56 | 8 | 1 | 8 | 30 | 4 | 107 | 13,4 |

| От 5 – 10 лет | 128 | 17 | 9 | 2 | 35 | 2 | 193 | 24,1 |

| От 10 – 20 лет | 149 | 25 | 12 | 7 | 49 | 13 | 255 | 31,7 |

| Более 20 лет | 120 | 18 | 11 | 15 | 57 | 26 | 247 | 30,8 |

| Всего | 453 | 68 | 33 | 32 | 171 | 45 | 802 | 100,0 |

| Удельный вес, % | 56,5 | 8,5 | 4,1 | 4,0 | 21,3 | 5,6 | 100,0 | X |

Рисунок 2.3 – Динамика возрастного состава ОФ

По рисунку 2.3 можно сказать, что на предприятии наибольший процент занимают основные производственные фонды, возрастные группы которых составляют от 10 до 20 лет и более 20 лет. Это говорит о том, что наиболее всего преобладает устаревшее оборудование, требующее замены новым.

Из

приведенных данных по таблице видно, что водоводы со сроком

службы до 10 лет составляют 40,6% ![]() , уличные водопроводные сети —

36,7%, подъёмно-транспортное оборудование — 30,3%, уличные канализационные сети

— 31,2%, коллектора – 38%. Анализ показывает также, что примерно 247 единиц

установленного оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со

сроком службы более 20 лет составляет 26,5%

, уличные водопроводные сети —

36,7%, подъёмно-транспортное оборудование — 30,3%, уличные канализационные сети

— 31,2%, коллектора – 38%. Анализ показывает также, что примерно 247 единиц

установленного оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со

сроком службы более 20 лет составляет 26,5%  , коллектора – 33,3%.

, коллектора – 33,3%.

2.3 Показатели оценки эффективности использования основных производственных фондов

Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), (1.12), (1.13), (1.14):

Коэффициент обновления:

Кобн.2003=1901/32158=0,059;

Кобн.2004=1057/33193=0,032;

Коэффициент выбытия:

Квыб.2003= - ;

Квыб.2004=22/32158=0,0007;

Коэффициент прироста:

Кпр.2003=1901/30257=0,063;

Кпр.2004=(1057-22)/32158=0,032;

Коэффициент износа:

Кизн.2003=394/32158=0,012;

Кизн.2004=418/33193=0,013;

Коэффициент годности:

Кг.2003=(32158-394)/32158=0,99;

Кг.2004=(33193-418)/33193=0,99.

Фондоотдача:

ФО2003=19106/31208=0,61;

ФО2004=22571/32676=0,7;

Фондоемкость:

ФЕ2003=31208/19106=1,63;

ФЕ2004=32676/22571=1,45;

Фондовооруженность:

ФВООРУЖ 2003=31208/515=60,6;

ФВООРУЖ 2004=32676/570=57,3.

Результаты расчетов сведем в таблицу 2.6

Таблица 2.6 – Расчет показателей эффективности

| Показатели | Расчет | |

| 2003г | 2004г | |

| Коэффициент обновления | 0,059 | 0,032 |

| Коэффициент выбытия | - | 0,0007 |

| Коэффициент прироста | 0,063 | 0,032 |

| Коэффициент износа | 0,012 | 0,013 |

| Коэффициент годности | 0,99 | 0,99 |

| Фондоотдача | 0,61 | 0,7 |

| Фондоемкость | 1,63 | 1,45 |

| Фондовооруженность | 60,6 | 57,3 |

Рисунок 2.4 – Динамика коэффициента обновления

Можно сказать, что коэффициент обновления в 2004 году по сравнению с 2003 годом уменьшился на 0,027 или на 2,7%, так как в анализируемом году поступлений основных фондов было меньше на 844 тыс. грн.

Рисунок 2.5 – Динамика коэффициент выбытия

Исходя из диаграммы, мы видим, что коэффициент выбытия применим только в 2004 году и равен 0,0007. Это свидетельствует о том, что в этом году произошло выбытие основных производственных фондов на сумму 22 тыс. грн.

Рисунок 2.6 – Динамика коэффициент прироста

Мы видим, что коэффициент прироста в 2004 году уменьшился. Это связано с тем, что сумма прироста основных фондов меньше в 2004 году ( 1057-22=1035тыс. грн), чем в 2003 году(1901 тыс. грн.).

Рисунок 2.7 – Динамика коэффициент износа

Что касается коэффициента износа, то мы видим, что он незначительно увеличился в 2004 году (на 0,001). Разница составляет 24 тыс. грн.

Рисунок 2.8 – Динамика коэффициент годности

Мы видим, что коэффициент годности за два года не изменился. Это значит, что остаточная стоимость основных фондов почти одинакова.

Рисунок 2.9 –Динамика фондоотдачи

Делая вывод по рисунку 2.9, можно сказать, что фондоотдача в 2004 году больше, чем в 2003 году. Это значит, что объём произведенной продукции за 2004 год, приходящейся на одну гривну основных производственных фондов, возрос по отношению к 2003 году.

Рисунок 2.10 –Динамика фондоемкости

Фондоёмкость в 2004 году уменьшилась по сравнению с 2003 годом, то есть стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции, уменьшилась.

Рисунок 2.11 – Динамика фондовооруженности

Проанализировав представленную диаграмму, мы видим, что в 2004году фондовооруженность уменьшилась, в связи с уменьшением степени обеспеченности рабочих средствами труда.

2.4 Факторный анализ фондоотдачи ОПФ

Произведем расчет факторов первого уровня, влияющих на фондоотдачу основных производственных фондов, способом абсолютных разниц:

Изменение доли активной части фондов в общей их сумме по формуле (1.16):

DФОуд=(0,751-0,706)*0,87=0,039 грн.;

Изменение фондоотдачи активной части фондов по формуле (1.17):

DФОакт=(0,92-0,87)*0,751=0,038

На изменение фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом в таблице 2.7

Таблица 2.7 – Исходная информация для анализа фондоотдачи

| Показатель | 2003 | 2004 | +,- |

| 1 | 2 | 3 | 4 |

| Объём выпуска продукции (ВП), грн. | 19106 | 22571 | +3465 |

|

Среднегодовая стоимость, грн.: Основных производственных фондов (ОФП) Активной части (ОФП@) Единицы оборудования (Ц) |

31208 22060 39 |

32676 24524 41 |

+1468 +2464 +2 |

|

Удельный вес, коэффициент: Активной части фондов (УД@) |

0,706 | 0,751 | +0,045 |

|

Фондоотдача, грн: Активной части (ФО@) |

0,61 0,87 |

0,69 0,92 |

+0,08 +0,05 |

| Среднегодовое количество технологического оборудования (К) | 70 | 76 | +6 |

| Отработано за год всем оборудованием (Т), тыс. час | 263 | 285 | +22 |

|

В том числе единицей оборудования: Часов (Тед) Смен (СМ) Дней (Д) |

3750 500 250 |

3432 470,4 245 |

-318 -29,6 -5 |

| Коэффициент сменности работы оборудования (Ксм) | 2 | 1,92 | -0,08 |

| Средняя продолжительность смены (П), ч | 10 | 9 | -1 |

|

Выработка продукции за 1 машино-час (среднечасовая выработка) (СВ), грн. |

73 | 79 | +6 |

Рассчитаем влияние факторов на прирост фондоотдачи оборудования способом цепных подстановок, используя формулу (1.20):

![]()

Для определения первого условного показателя фондоотдачи надо вместо значения прошлого года взять значение отчетного (2004г.) года среднегодовой стоимости единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

![]()

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 456,8 грн. (8902,1-9358,9).

Далее необходимо установить, какой была бы фондоотдача при структуре оборудования и количестве отработанных дней за 2004 год, но при величине остальных факторов за 2003 год:

![]()

Снижение фондоотдачи на 177,7 грн. (8724,4-8902,1) является результатом сверхплановых целодневных простоев оборудования.

Третий условный показатель фондоотдачи рассчитывается при структуре, количестве отработанных дней, коэффициенте сменности за 2004 год и при уровне остальных факторов за 2003 год:

![]()

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 349 грн. (8375,4-8724,4).

При расчете четвертого условного показателя фондоотдачи остается только за 2003 год уровень среднечасовой выработки:

![]()

В связи с тем, что продолжительность смены за 2004 год ниже, чем за 2003 год на 1ч, фондоотдача уменьшилась на 837,6 грн. (7537,8-8375,4).

При выработке оборудования за 2004 год фондоотдача составит:

![]()

Что на 619,6 грн. выше, чем за 2003 год. Ссылаясь на формулу (1.21) узнаем, как эти факторы повлияли на уровень фондоотдачи ОПФ. Полученные результаты представим в таблице 2.8.

Таблица 2.8 – Изменение фондоотдачи ОПФ

| Показатели | Расчет |

| Структура оборудования | -456,8 * 0,751= -343,06 |

| Целодневные простои | -177,7 * 0,751= -133,5 |

| Коэффициент сменности | -349 * 0,751= -262 |

| Внутрисменные простои | -837,6 * 0,751= -629 |

| Среднечасовая выработка | 619,6 * 0,751= +465,3 |

| Итого | -1201,5 -902,3 |

По формуле (1.22) посчитаем влияние факторов третьего порядка на уровень фондоотдачи:

DФОн@=(20680*0,063-20680*0,031)/24524=(1302,8-641,08)/24524=0,026 грн.

Определим изменение объёма производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства по формуле (1.23):

DФОнтп@=(15680*0,06-15680*0,029)/24524=(940,8-454,72)/24524=0,019 грн.

Изменение фондоотдачи за счет социальных факторов определим, пользуясь формулой (1.24):

DФОсоц@=+619,6-0,026-0,019=619,5.

Влияние факторов третьего порядка на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-того фактора на удельный вес активной части фондов за 2004 год. Чтобы узнать, как изменится объём производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ. Результаты расчета приведем в таблице 2.

Таблица 2.9 – Результаты факторного анализа фондоотдачи

| Фактор | Изменение фондоотдачи, грн. | Изменение производства продукции, грн. | |

| Активной части ОПФ | ОПФ | ||

|

1 |

2 | ||

|

Первого уровня Среднегодовая стоимость основных производственных фондов Доля активной части фондов Отдача активной части фондов |

+1468*0,61=+895,5 0,039*32676=+1274,4 0,038*32674=+1241,7 |

||

| Итого | +0,077 +3411,6 | ||

|

Второго уровня Структура оборудования Целодневные простои Коэффициент сменности Внутрисменные простои Среднечасовая выработка |

-456,8 * 0,751= -343,06 * 32676 = -11209,7 тыс. грн. -177,7 * 0,751= -133,5 * 32676 = -4360,7 тыс. грн. -349 * 0,751 = -262 * 32676 = -8564,3 тыс. грн. -837,6 * 0,751= -629 * 32676 = -20554,4 тыс. грн. 619,6 * 0,751= +465,3 * 32676 = +15204,8 тыс.грн |

||

| Итого | -1201,5 902,3 * 32676 = -29484,3 тыс. грн | ||

|

Третьего уровня Замена оборудования Внедрение мероприятий НТП Социальные факторы |

+0,026 * 0,751 = +0,019 * 32676 = +638,03 тыс. грн. +0,019 * 0,751 = +0,014 * 32676 = +466,25 тыс. грн. +619,5 * 0,751 = +465,2 * 32676 = +15202,3 тыс. грн. |

||

| Итого | +619,5 +465,2 +16306,6 тыс. грн. | ||

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объём производства продукции оказывают увеличение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В процессе последующего анализа изучим причины простоев и найдем резервы их сокращения. За счет этого выпуск продукции может увеличится на 33479,4 тыс. грн. (4360,7+8564,3+20554,4).

2.5 Анализ использования производственной мощности

Следующим этапом анализа использования основных средств предприятия является анализ использования оборудования и производственных мощностей. Для этого рассчитывают общий, интенсивный, экстенсивный коэффициенты.

Используя формулы (1.25), (1.26), (1.27) получим:

Результаты расчетов сведём в таблицу 2.10

Таблица 2.10 – Результаты расчетов коэффициентов

| Коэффициент | 2003г | 2004г |

| Общий коэффициент | 1,14 | 1,3 |

| Интенсивный коэффициент | 0,86 | 0,78 |

| Экстенсивный коэффициент | 0,85 | 0,88 |

Рисунок 2.12 - Динамика общего коэффициента за 2003-2004 гг.

Рисунок 2.13 – Динамика интенсивного коэффициента за 2003-2004 гг.

Рисунок 2.14 –Динамика экстенсивного коэффициента за 2003-2004 г

Анализируя представленные рисунки можно сказать, что общий коэффициент вырос в 2004 году, вследствие увеличения объёма производства продукции (на 3465 тыс. грн.) и максимально возможного выпуска продукции (на 179,4 тыс. грн); интенсивный коэффициент уменьшился на 0,08 из-за снижения среднесуточной производственной мощности и среднесуточного выпуска продукции; экстенсивный коэффициент увеличился в 2004 году, так как фонд рабочего времени и расчетный фонд рабочего времени повысился, вследствие определения производственной мощности.

В таблице 2.11 приведены данные о планируемых и фактических значениях показателей производственной программы в анализируемом году. На основе этих данных рассчитаем коэффициент интенсивной загрузки оборудования.

Таблица 2.11 – Показатели производственной программы

| Показатель | 2003 | 2004 | Отклонение |

|

Количество установленного оборудования Число рабочих дней Продолжительность рабочего дня (час.) Коэффициент сменности Выработка продукции за 1 машино-час (СВ), руб. |

798 250 10 2 73 |

802 245 9 1.92 79 |

+4 -5 -1 -0.08 +6 |

По формуле (1.33) находим коэффициент интенсивной загрузки оборудования:

Кинтенс.= (79/ 73) = 1,08.

Как видно из таблицы 2.11 выполнение плана было достигнуто только по количеству установленного оборудования.

Резерв повышения коэффициента интегральной загрузки оборудования заключается в увеличении продолжительности рабочей смены. Простои в анализируемом году были связаны с увеличением времени простоя оборудования в ремонте и превышением времени установки нового оборудования, что повлияло на уменьшение средней продолжительности смены на 1 час. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

Используя формулу (1.35), рассчитаем изменение объёма производства продукции по группам однородного оборудования:

способом цепной подстановки:

ВП2003=К2003*Д2003*Ксм2003*П2003*СВ2003=70*250*2*10*73=25550 тыс.грн.;

ВПусл1=К2004*Д2003*Ксм2003*П2003*СВ2003=76*250*2*10*73=27740 тыс. грн.;

ВПусл2=К2004*Д2004*Ксм2003*П2003*СВ2003=76*245*2*10*73=27185,2 тыс. грн.;

ВПусл3=К2004*Д2004*Ксм2004*П2003*СВ2003=76*245*1,92*10*73=26097,8 тыс. грн.;

ВПусл4=К2004*Д2004*Ксм2004*П2004*СВ2003=76*245*1,92*9*73=23488,01тыс. грн.;

ВП2004=К2004*Д2004*Ксм2004*П2004*СВ2004=76*245*1,92*9*79=25418,5тыс. грн.;

DВПк=ВПусл1-ВП2003=27740-25550=2190 тыс.грн.;

DВПД=ВПусл2-ВПусл1=27185,2-27740=-554,8 тыс.грн.;

DВПКсм=ВПусл3-ВПусл2=26097,8-27185,2=-1087,4 тыс.грн.;

DВПП=ВПусл4-ВПусл3=23488,01-26097,8=-2609,8 тыс.грн.;

DВПСВ=ВП2004-ВПусл4=25418,5-23488,01=+1930,5 тыс.грн.

способом абсолютных разниц:

DВПк=(К2004-К2003)*Д2003*Ксм2003*П2003*СВ2003=(76-70)*250*2*10*73=+2190 тыс. грн.;

DВПД=К2004*(Д2004-Д2003)*Ксм2003*П2003*СВ2003=76*(245-250)*2*10*73=-554,8 тыс. грн.;

DВПКсм=К2004*Д2004*(Ксм2004-Ксм2003)*П2003*СВ2003=76*245*(1,92-2)*10*73=-1087,4 тыс.грн.;

DВПП=К2004*Д2004*Ксм2004*(П2004-П2003)*СВ2003=76*245*1,92*(9-10)*73=-2609,8 тыс.грн.;

DВПСВ=К2004*Д2004*Ксм2004*П2004*(СВ2004-СВ2003)=76*245*1,92*9*(79-73)=+1930,5 тыс. грн.

Результаты факторного анализа показывают, что план по выпуску товарной продукции перевыполнен за счет увеличения количества оборудования и выработки продукции за один машино-час. Сверхплановые целодневные, внутрисменные простои оборудования и снижение коэффициента сменности вызвали уменьшение объёма товарной продукции на сумму 33479,4 тыс. грн. Следовательно, более полное использование оборудования на данном предприятии можно рассматривать как возможный резерв увеличения производства продукции.

2.6 Анализ физического и морального износа основных производственных фондов

Произведем анализ физического и морального износа за 2003 год и 2004 год, используя формулы (1.2), (1.3):

Результаты расчетов сведем в таблицу 2.12

Таблица 2.12 – Результаты расчетов износа

| Показатели | 2003 | 2004 |

| Физический износ | 0,013 | 0,013 |

| Моральный износ | 0,987 | 0,982 |

Рисунок 2.15 - Динамика физического износа за 2003 – 2004 гг.

Рисунок 2.16 - Динамика морального износа за 2003-2004 гг.

Анализируя рисунки 2.15 и 2.16 можно сказать, что физический износ за два года не изменился. Это говорит о том, что не изменялась степень нагрузки основных фондов, качество средств труда, порядок содержания и уход за основными фондами, уровень квалификации рабочих, условия протекания производственного процесса. Что касается морального износа, то он понизился в 2004 году и составил 0,982 или 98,2%, что незначительно отличается от значения в 2003 году (98,7%). Это значит, что на нашем предприятии применяется морально устаревшие машины и оборудование, которые становятся экономически невыгодными в результате их низкой производительности и высокой стоимости.

2.7 Анализ фондовооруженности

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочному количеству работающих на данном предприятии и показывает сколько основных средств (в гривнах) приходится на одного работающего. Этот показатель отражает оснащенность одного работающего (Фвооруж1), рабочего (Фвооруж2) и рабочего основного производства (Фвооруж3) соответственно всеми основными средствами, основными производственными средствами и активной их частью. В таблице 2.10 приводятся данные о структуре работающих на предприятии в 2003 и 2004 гг.

Таблица 2.13 - Структура работающих на предприятии.

| Показатель | 2003 | 2004 | Изменения |

|

Всего работающих: в том числе Служащих Рабочих в том числе: занятых в основном производстве в вспомогательном производстве |

515 60 455 377 78 |

570 63 507 423 84 |

+55 +3 +52 +46 +6 |

Как видно из таблицы 2.13 число работающих на анализируемом предприятии возросло на 55 человек. Увеличение вызвано в первую очередь за счет увеличения числа рабочих в основном производстве на 46 человек.

По данным таблицы 2.13 рассчитаем значения следующих показателей:

2003:Фвооруж1=32158/515=62,4т.грн.; 2004:Фвооруж1=33193/570=58,2т.грн.;

Фвооруж2=32158/455 =70,7т. грн.; Фвооруж2=33193/507=65,5т. грн.;

Фвооруж3=22060/377 =58,5т.грн.; Фвооруж3=24524/423 =58,0т. грн.

Уменьшение значений показателей фондовооруженности обусловлено уменьшением стоимости основных средств в анализируемом году (2004) по сравнению с базисным (2003). Значение фондовооруженности всех работающих снизилось на 4,2 т. грн., фондовооруженности рабочих - на 5,2 т.грн., фондовооруженности рабочих, занятых в основном производстве - на 0,5 т. грн.

2.8 Анализ использования производственных площадей

И наконец, проанализируем использование производственных площадей предприятия. Площадь предприятия делят на общую (все площади, включая здания управления и другие непроизводственные площади), производственную ( площади, занимаемые цехами и участками предприятия) и площадь основного производства. При анализе использования производственных площадей рассчитывают показатель, рассчитываемый как отношение валовой продукции к площади предприятия. Данный показатель показывает выпуск продукции в гривнах на 1м2 площади предприятия. В таблице 2.14 приводится структура площадей анализируемого предприятия.

Таблица 2.14 – Структура площадей ЕПУВКХ

| Показатель | 2003 | 2004 | Изменение |

|

Площадь всего (м2): в том числе производственная Площадь основного производства (м2) Площадь вспомогательного производства (м2) |

11100 9500 8400 1100 |

12000 10000 8400 1100 |

+900 +500 0 0 |

Площадь предприятия увеличилась на +900 м2 . В 2004 году был построен склад (500 м2) и столовая площадью 400 м2 (непроизводственная площадь). На основе данных таблиц 2.14 рассчитаем выпуск продукции на 1 м2 общей площади:

2003г.: Фпл. =19106 / 11100 =1,72тыс. грн./м2;

2004 г.: Фпл. =22571 / 12000 = 1,9 тыс. грн./м2

Как видно из полученных значений, выпуск продукции на 1 м2 увеличился на 0,18тыс. грн. и составил 1,9 тыс. грн. в 2004 году против 1,72 тыс.грн. в 2003 году.

Теперь рассчитаем выпуск продукции на 1 м2 площади основного производства.

Площадь основного производства (площадь занимаемая рабочими машинами и оборудованием в производственных цехах) по сравнению с базисным годом не изменилась и выпуск продукции с 1 м2 площади основного производства увеличился с

Фпл. =19106/ 8400 =2,3тыс. грн. / м2 до

Фпл. =22571 / 8400 =2,6тыс. грн. / м2.

Таким образом выпуск продукции с 1 м2 площади основного производства вырос на 0,3тыс. грн., что было вызвано увеличением выпуска продукции в анализируемом году.

Следует отметить, что у предприятия имеются резервы увеличения выпуска продукции с 1 м2 площади основного производства, так как у него имеются свободные площади, на которых может быть установлено дополнительное оборудование.

3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

3.1 Основные пути улучшения использования основных производственных фондов