Дипломная работа: Инфляция и её влияние на макроэкономические процессы в России

Дипломная работа

Инфляция и её влияние на макроэкономические процессы в России

Оглавление

Введение

Глава 1. Анализ сущности инфляции в макроэкономике

1.1 Макроэкономические процессы: сущность, методы исследования и основные проблемы

1.2 Инфляция: понятие, значение, виды, показатели

Глава 2. Роль и влияние инфляции на экономику

2.1 Анализ динамики инфляционных процессов в России

2.2 Характеристики монетарных условий

2.3 Влияние инфляции на макроэкономические процессы

Глава 3. Перспективы развития инфляции в России и методы ее регулирования

3.1 Антиинфляционная политика: основные методы и инструменты

3.2 Перспективы инфляции в России

Заключение

Список литературы

Приложение

Глава 1. Анализ сущности инфляции в макроэкономике

1.1 Макроэкономические процессы: сущность, методы исследования и основные проблемы

Макроэкономическими процессами называются такие экономические процессы, которые связывают макроэкономические параметры.

Макроэкономическими параметрами называются параметры, справедливые для экономики всей страны (или ее региона) в целом - например уровень инфляции или обменный курс национальной валюты. Макроэкономические параметры не влияют непосредственно на объекты рынка, их влияние осуществляется через микроэкономические параметры, такие как цены.

Все макроэкономические процессы подчиняются одному простому правилу - предложение снижает цену, спрос ее повышает. Этот закон выполняется в любой экономике, не подвергающейся прямому административному регулированию.

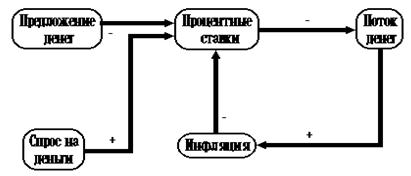

Рисунок 1 «Взаимодействие макроэкономических параметров финансового сектора экономики»

Рост предложения свободных денег обеспечивает снижение процентной ставки, тогда как рост спроса на деньги ведет к повышению реальной процентной ставки. Изменение процента в зависимости от соотношения спроса и предложения денег, а также тактика кредитующих организаций, определяют изменение потока денег в производственный, торговый и сервисный секторы. Если реальная процентная ставка растет, поток денег уменьшается, если процент падает - растет. При отсутствии инструментов, регулирующих структуру денежного потока и эффективность его использования, растущий поток денег снижает реальный процент, что облегчает условия займа и приводит к росту потока денег (рис. 1). Эти процессы обеспечивают функционирование экономики на близкую перспективу.

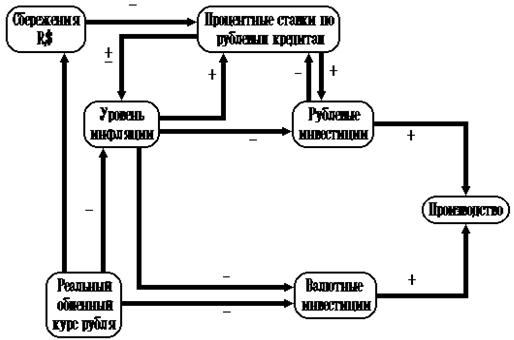

Рисунок 2 «Схема влияния макроэкономических параметров на инвестиционную активность»

Высокие реальные процентные ставки способствуют сначала росту инфляции (через увеличение издержек), а затем - ее снижению через механизм сокращения спроса на деньги в основном благодаря спаду производства. Снижающаяся инфляция в свою очередь способствует падению процентных ставок. Низкие процентные ставки способствуют увеличению инвестиций. С ростом инвестиций платежеспособный спрос на деньги будет увеличиваться и оказывать повышательное давление на процентные ставки (рис.2).

Понижательное давление на процентные ставки оказывают также и сбережения, в том числе и валютные. Влияние обменного курса рубля неоднозначно. Если реальный (с поправкой на инфляцию) курс рубля растет, становится невыгодным валютное кредитование, и валюта будет вывозиться за границу. Кроме того растущий реальный курс рубля оказывает понижательное давление на инфляцию. Эти процессы управляют экономикой на среднесрочной перспективе.

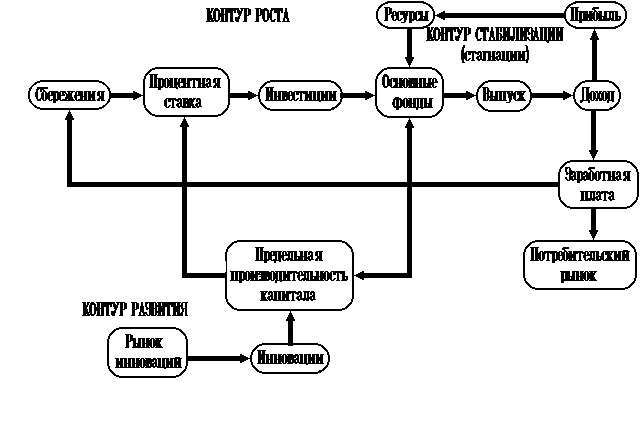

Рисунок 3 «Инновационная модель развития экономики»

На рис. 3 представлена схема т.н. инновационного развития экономики. В момент перехода от депрессии к оживлению на рынке появляется большое число разнообразных нововведений: товаров, услуг, технологий, ресурсов или иных рынков сбыта. Их появление можно объяснить по крайней мере двумя причинами: первая - предпринимательская активность направлена на поиск новых ориентиров развития, так как прежние цели уже достигнуты; вторая - старые производства, ранее подавлявшие конкурентов, не могут этого делать, так как сами находятся в тяжелом положении. Возможна и третья причина - она состоит в низком, по отношению к общей прибыльности производства в период депрессий, риске нововведений.

Та часть инноваций, которая усваивается успешно, становится рыночным ориентиром для массы предпринимателей и вызывает настоящую волну подъема - сначала в отраслях, сопряженных с инновационными, а затем и во всей экономике. Кроме прямого влияния на сопряженные отрасли со стороны спроса на производственные ресурсы инновации могут способствовать их подъему благодаря проникновению новых технических решений в эти отрасли. Таким образом, инновации, определяя направление развития, увеличивают емкость рынка сначала для факторов производства (инвестиционных товаров, труда и капитала), а затем и для всего выпуска.

Для того чтобы выявить суть макроэкономических процессов и явлений, а также эффективно управлять экономикой в условиях рынка, существует набор методов и инструментов, с помощью которых осуществляются макроэкономические исследования. К таким методам и инструментам можно отнести: абстрагирование, использование моделей для исследования и объяснения экономических процессов и явлений; сочетание методов дедукции и индукции; сочетание нормативного и позитивного анализа; использование принципа «при прочих равных условиях», предположение о рациональности поведения экономических агентов и др.

Особенность исследований макроэкономических процессов состоит в том, что их важнейшим принципом выступает агрегирование. Изучение экономических зависимостей и закономерностей на уровне экономики в целом возможно лишь, если рассматривать совокупности или агрегаты. Агрегирование представляет собой объединение отдельных элементов в одно целое, в агрегат, в совокупность. Агрегирование всегда основывается на абстрагировании, т.е. отвлечении от несущественных моментов и выделении наиболее значимых, существенных, типичных черт, закономерностей экономических процессов и явлений. Агрегирование позволяет выделить: макроэкономических агентов, макроэкономические рынки, макроэкономические взаимосвязи, макроэкономические показатели.

Агрегирование, основанное на выявлении наиболее типичных черт поведения экономических агентов, обеспечивает возможность выделить четыре макроэкономических агента:

· Домохозяйства;

· Фирмы;

· Государство;

· иностранный сектор.

Домохозяйства (households) – это самостоятельный, рационально действующий макроэкономический агент, целью экономической деятельности которого выступает максимизация полезности, являющийся в экономике: а) собственником экономических ресурсов (труда, земли, капитала и предпринимательских способностей). Продавая экономические ресурсы, домохозяйства получают доходы, большую часть которых они тратят на потребление (потребительские расходы) и поэтому выступают б) основным покупателем товаров и услуг. Оставшуюся часть дохода домохозяйства сберегают и поэтому являются в) основным сберегателем или кредитором, т.е. обеспечивают предложение кредитных средств в экономике.

Фирмы (business firms) - это самостоятельный, рационально действующий макроэкономический агент, целью экономической деятельности которого выступает максимизация прибыли. Фирмы выступают: а) покупателем экономических ресурсов, с помощью которых обеспечивается процесс производства, и поэтому фирмы являются б) основным производителем товаров и услуг в экономике. Полученную выручку от продажи произведенных товаров и услуг, фирмы выплачивают домохозяйствам в виде факторных доходов. Для расширения процесса производства, обеспечения прироста запаса капитала и возмещения износа капитала фирмам необходимы инвестиционные товары (в первую очередь, оборудование), поэтому фирмы являются в) инвесторами, т.е. покупателями инвестиционных товаров и услуг. А поскольку, как правило, для финансирования своих инвестиционных расходов фирмы используют заемные средства, то они выступают г) основным заемщиком в экономике, т.е. предъявляют спрос на кредитные средства. Домохозяйства и фирмы образуют частный сектор экономики.

Государство (government) –это совокупность государственных учреждений и организаций, которые обладают политическим и юридическим правом воздействовать на ход экономических процессов, регулировать экономику. Государство - это самостоятельный, рационально действующий макроэкономический агент, основная задача которого – ликвидация провалов рынка (market failures) и максимизация общественного благосостояния – и выступающий поэтому: а) производителем общественных благ; б) покупателем товаров и услуг для обеспечения функционирования государственного сектора и выполнения своих многочисленных функций; в) перераспределителем национального дохода (через систему налогов и трансфертов); г) в зависимости от состояния государственного бюджета - кредитором или заемщиком на финансовом рынке. Кроме того, государство выступает д) регулятором и организатором функционирование рыночной экономики.

Оно создает и обеспечивает институциональные основы функционирования экономики (законодательная база, система безопасности, система страхования, налоговая система и др.), т.е. разрабатывает «правила игры»; обеспечивает и контролирует предложение денег в стране, поскольку обладает монопольным правом эмиссии денег; проводит макроэкономическую политику, которая делится на:

· структурную, обеспечивающую экономический рост;

· конъюнктурную (стабилизационную), направленную на сглаживание циклических колебаний экономики и обеспечение полной занятости ресурсов, стабильного уровня цен и внешнеэкономического равновесия).

Основными видами стабилизационной политики являются: а) фискальная (или бюджетно-налоговая) политика; б) монетарная (или денежно-кредитная) политика; в) внешнеэкономическая политика; г) политика доходов. Частный и государственный сектора образуют закрытую экономику.

Иностранный сектор (foreign sector) – объединяет все остальные страны мира и является самостоятельным рационально действующим макроэкономическим агентом, осуществляющим взаимодействие с данной страной посредством: а) международной торговли (экспорт и импорт товаров и услуг), б) перемещения капиталов (экспорт и импорт капитала, т.е. финансовых активов). Добавление в исследование иностранного сектора позволяет получить открытую экономику.

Агрегирование рынков производится с целью выявления закономерностей функционирования каждого из них, а именно: исследования особенностей формирования спроса и предложения и условий их равновесия на каждом из рынков; определения равновесной цены и равновесного объема на основе соотношения спроса и предложения; анализа последствий изменения равновесия на каждом из рынков.

Агрегирование рынков дает возможность выделить четыре макроэкономических рынка:

· рынок товаров и услуг (реальный рынок),

· финансовый рынок (рынок финансовых активов),

· рынок экономических ресурсов,

· валютный рынок.

Для получения агрегированного рынка товаров и услуг (goods market) необходимо абстрагироваться (отвлечься) от всего разнообразия производимых экономикой товаров и выделить наиболее важные закономерности функционирования этого рынка, т.е. закономерности формирования спроса и предложения товаров и услуг. Соотношение спроса и предложения позволяет получить величину равновесного уровня цен (price level) на товары и услуги и равновесного объема их производства (output). Рынок товаров и услуг называют также реальным рынком (real market), поскольку там продаются и покупаются реальные активы (реальные ценности – real assets).

Финансовый рынок (рынок заемных средств) (financial assets market) – это рынок, где продаются и покупаются финансовые активы (деньги, акции и облигации). Этот рынок делится на два сегмента: а) денежный рынок (money market) или рынок денежных финансовых активов; б) рынок ценных бумаг (bonds market) или рынок неденежных финансовых активов. На денежном рынке не происходят процессы купли и продажи (покупать деньги за деньги бессмысленно), однако исследование закономерностей функционирования денежного рынка, формирования спроса на деньги и предложения денег очень важно для макроэкономического анализа. Изучение денежного рынка, условий его равновесия позволяет получит равновесную ставку процента (interest rate), выступающую «ценой денег» (ценой кредита), и равновесную величину денежной массы (money stock), а также рассмотреть последствия изменения равновесия на денежном рынке и его влияния на рынок товаров и услуг. Основными посредниками на денежном рынке являются банки, которые принимают денежные вклады и выдают кредиты.

На рынке ценных бумаг продаются и покупаются акции и облигации. Покупателями ценных бумаг, в первую очередь, являются домохозяйства, которые тратят свои сбережения с целью получения дохода (дивиденда по акциям и процента по облигациям). Продавцами (эмитентами) акций выступают фирмы, а облигаций – фирмы и государство. Фирмы выпускают акции и облигации с целью получения средств для финансирования своих инвестиционных расходов и расширения объема производства, а государство выпускает облигации для финансирования дефицита государственного бюджета.

Рынок ресурсов (resource market) в макроэкономических моделях представлен рынком труда (labour market), поскольку закономерности его функционирования (формирование спроса на труд и предложения труда) позволяют объяснить макроэкономические процессы, особенно в краткосрочном периоде. При изучении рынка труда мы должны отвлечься (абстрагироваться) от всех различных видов труда, различий в уровнях квалификации и профессиональной подготовки. В долгосрочных макроэкономических моделях исследуется также рынок капитала. Равновесие рынка труда позволяет определить равновесное количество труда (labour force) в экономике и равновесную «цену труда» – ставку заработной платы (wage rate). Анализ неравновесия на рынке труда позволяет выявить причины и формы безработицы.

Рынок валюты (foreign exchange market) – это рынок, на котором обмениваются друг на друга национальные денежные единицы (валюты) разных стран (доллары на иены, марки на франки и т.п.). В результате обмена одной национальной валюты на другую формируется обменный (валютный) курс (exchange rate).

Для изучения макроэкономических процессов во всем их многообразии и взаимозависимости используется моделирование макроэкономических процессов, то есть построение макроэкономических моделей. При этом приходится отвлекаться, абстрагироваться, от многих несущественных экономических явлений и процессов. В модели отражается определённая зависимость между макроэкономическими переменными, другими словами формулируется макроэкономическая закономерность.

Макроэкономическая модель в упрощённой форме представляет важнейшие особенности и наиболее существенные черты исследуемых макроэкономических процессов, формулирует важнейшие зависимости между ними.

Необходимо заметить, что макроэкономическая модель может быть представлена не только в математической форме. Модели формулируются разными способами: математическое описание с помощью уравнений, неравенств, графическое изображение, описание с помощью таблицы, словесная формулировка. В дальнейшем нам представится возможность продемонстрировать это при анализе макроэкономических закономерностей развития рыночной экономики.

Примером макроэкономической зависимости может служить важнейшая зависимость между изменением масштабов национального производства (уровнем ВВП), нормой безработицы и инфляцией, действующая в развитой рыночной экономике. В условиях экономического спада, когда ВВП сокращается, норма безработицы увеличивается, темпы инфляции снижаются. Другим примером макроэкономической зависимости может служить зависимость между денежной массой в обращении и уровнем цен. При прочих равных условиях увеличение денежной массы ведёт к росту цен, увеличению темпов инфляции.

К основным макроэкономическим проблемам относят:

· проблему масштабов национального производства и темпов экономического роста;

· проблему накопления и масштабов инвестиций;

· проблему занятости и безработицы;

· проблему недогрузки производственных мощностей;

· проблему инфляции;

· проблему дефицита государственного бюджета;

· проблему стабильности курса национальной валюты;

· проблему дефицита внешней торговли;

· проблему дефицита платёжного баланса

· проблему макроэкономической нестабильности (проблема экономического цикла).

Обобщающей макроэкономической проблемой является проблема макроэкономической нестабильности, главным выражением которой является экономический цикл. Дело в том, что в рыночной экономике периодически наблюдаются экономические кризисы, характеризующиеся спадом производства и ростом безработицы. Экономический спад сменяется подъёмом экономики, ростом производства и сокращением безработицы. Макроэкономическая нестабильность связана с большими потерями в производстве ВВП, с недоиспользованием ресурсов общества. Колебания деловой активности создают атмосферу неуверенности и неопределённости, в целом ведут к снижению эффективности рыночной экономики.

О состоянии экономики в целом, об её макроэкономических проблемах и перспективах можно судить по различным показателям, большинство из которых публикуются органами государственной статистики. Например, об уровне инфляции свидетельствуют такие показатели как индекс потребительских цен и индекс цен производителей, о состоянии внешней торговли - масштабы экспорта и масштабы импорта товаров и услуг и т.д. Важнейшими макроэкономическими показателями являются:

· объём и темпы роста валового внутреннего продукта (ВВП);

· объём потребления;

· масштабы накопления;

· валовые инвестиции;

· государственные расходы и доходы;

· размеры экспорта и импорта;

· число занятых и норма безработицы;

· индексы цен;

· денежная масса (денежные агрегаты);

· ставка процента (ставка рефинансирования);

· курс национальной валюты;

· сальдо платёжного баланса.

1.2 Инфляция: понятие, значение, виды, показатели

Инфляция (лат. Inflatio — вздутие) — процесс уменьшения стоимости денег, в результате которого на одинаковую сумму денег через некоторое время можно купить меньший объём товаров и услуг. Термин Inflatio в переводе с латинского означает «вздутие», т.е. суть инфляции изначально сводилась к чрезмерному увеличению находящейся в обращении массы бумажных денег по сравнению с реальным предложением товаров. Впервые этот термин стал употребляться в Северной Америке в период гражданской войны 1861–1865 гг. и обозначал процесс разбухания бумажноденежного обращения. В XIX в. этот термин употребляется также в Англии и Франции. Широкое распространение в экономической литературе понятие инфляция получило в XX в. после первой мировой войны, а в советской экономической литературе – с середины 20-х годов. На практике это выражается в увеличении цен.

Существует несколько различных теорий относительно инфляции как одной из наиболее серьезных проблем, препятствующих полноценному экономическому развитию. Так, в традиционной марксистской школе инфляция понималась как нарушение в процессе общественного производства в докапиталистических формациях и в условиях капитализма, проявляющаяся в переполнении сферы обращения денежными знаками сверх реальных потребностей хозяйства и их обесценении. Инфляция, по марксистской школе, органически связана с особенностями воспроизводительного цикла, государственно-монополистическим регулированием хозяйственных процессов, милитаризацией экономики, безработицей и т.д. бюджета.

Если следовать марксистской трактовке, то в соответствии с формулой количества бумажных денег, необходимых в обращении, инфляция выступает прежде всего как избыток платежных средств, превышение их количества в обращении над суммой товарных цен.

![]() где (1)

где (1)

где КД - количество денег, необходимое в обращении;

СЦ - сумма цен проданных товаров;

К - товары, проданные в кредит;

П - платежи, по которым наступил срок;

ВП - взаимопогашающиеся платежи;

О - скорость обращения денег.

В идеальных абстрактных условиях данная формула может правильно определить количество денег, необходимых для обращения. Но эта характеристика инфляции недостаточна и не выявляет причины инфляции.

Монетаристы важнейшей и практически единственной причиной инфляционного процесса считают более быстрый рост национальной денежной массы по сравнению с ростом продукта. Следуя их теории, в долговременной перспективе деньги полностью нейтральны и эффект денежных импульсов (ускорения или замедления темпов роста денег) отражается лишь на динамике общего уровня цен, не оказывая ощутимого воздействия на объем производства, инвестиций, занятости рабочей силы и т.д. Однако в течение более кратких периодов (один экономический цикл) изменение денежной массы могут оказать некоторое влияние на состояние производства и занятости, но эффект будет недолгим: через определенное время темп роста реальных показателей производства вернется к исходному уровню.

Тем самым отвергается кейсианская идея о возможности постоянно поддерживать темпы экономического роста, жертвуя определенным повышением темпов инфляции. Важная роль в монетаристской модели принадлежит и инфляционным ожиданиям, которые формируются с учетом ошибок в прошлых предсказаниях цен.

Следует отметить также и изменения трактовок сущности инфляции и связанных с ней процессов в результате накопления экономического опыта, возможность альтернативных подходов при изучении этой проблемы. Например, кейнсианская позиция концентрирующаяся вокруг проблемы совокупных расходов, как главного фактора определяющего национальное производство и занятость, берет за основу кривую Филлипса (жесткая зависимость между инфляцией и безработицей).

Наиболее ярко инфляция проявляется в росте цен на товары и услуги. Речь идет об общем повышении уровня цен. Если время от времени повышаются цены на некоторые товары - это еще не инфляция, возможно, имеет место удорожание в результате улучшения качества товара. Только повышение общего уровня цен означает, что идет давление денежной массы на товарную: деньги обесцениваются - доходы населения снижаются.

Несоответствие платежеспособного спроса и товарной массы проявляется в том, что спрос на товары и услуги превышает размеры товарооборота, что создает условия для того, чтобы производители товаров и поставщики поднимали цены независимо от уровня издержек - затрат на создание и реализацию этих товаров. Однако существуют и другие признаки проявления инфляции:

· падение покупательной способности денежной единицы;

· изменение валютных курсов;

· изменение условий предоставления кредитов в сторону удорожания и сокращения сроков;

· рост стоимости потребительской корзины на товары первой необходимости - пищевые продукты, одежду, обувь, жилье.

Есть множество причин инфляции, однако, в каждой стране складываются свои социально-экономические условия ее возникновения. Выделяют внешние и внутренние причины инфляции. К внешним причинам относятся:

· Интернационализация хозяйственных связей: наличие инфляции в других странах влияет на динамику внутренних товарных цен через цены импортируемых товаров. Центральный банк страны для создания собственных валютных резервов скупает иностранную валюту у коммерческих банков, выпуская для этих целей дополнительную национальную валюту, что увеличивает количество денег в обращении.

· Мировые экономические кризисы. Так, мировой структурный кризис 70-х гг. XX столетия вызвал рост цен на природные ресурсы в 7 раз, в том числе на сырую нефть – в 20 раз. В результате цены на готовую продукцию резко подскочили в Японии, США, Западной Европе. Этот фактор имеет большое значение, например для Белоруссии, экономика которой на 90% и более зависит от импорта топливно-энергетических ресурсов. Рост цен на них является одной из главных причин раскручивания инфляционной спирали.

Внутренние причины обусловлены состоянием экономики данной страны. Среди них можно выделить:

· Дефицит госбюджета. Если он покрывается займами Центрального банка страны, количество денег в обращении резко возрастает, но оно не подкреплено выпуском товаров, что ведет к инфляции.

· Расходы на военные цели. Они, во-первых, увеличивают расходную часть бюджета, являясь постоянной причиной бюджетного дефицита, что, как было отмечено, ведет к инфляции. Во-вторых, люди, занятые в военном секторе экономики, не создают потребительский продукт, а выступают на потребительском рынке только в роли покупателей, увеличивая платежеспособный спрос. Следовательно, военные ассигнования являются мощным фактором инфляции, так как вызывают огромный рост денежной массы без соответствующего товарного покрытия.

· Расход на социальные цели не адекватные эффективности национальной экономики. В случаях экономических кризисов, спада производства уровень жизни населения снижается. Правительство стремится поддержать население путем дополнительных ассигнований на социальные цели (индексация зарплаты, выплата различных пособий, в том числе по безработице , различных доплат и т.п.), что ведет к увеличению количества наличных денег в обращении и усиливает инфляцию.

· Инфляционные ожидания, являющиеся одним из основных факторов инфляции. Когда начинается инфляция, население планирует свое поведение в ожидании дальнейшего роста цен. Оно начинает приобретать товары сверх своих текущих потребностей. Происходит “бегство от денег”. Спрос начинает стимулировать предложение, что подстегивает рост цен. Кроме того, ожидания предполагаемого уровня инфляции включаются в долгосрочные контракты (как правило, не менее года), заработную плату и другие платежи. Высокая зарплата, обусловленная предшествующими ожиданиями, стимулирует дальнейший рост цен. Она блокирует усилия правительства по снижению темпов инфляции.

· Чрезмерные инвестиции в отдельные отрасли экономики, например, в сельское хозяйство, не дающие должного экономического эффекта.

· Структурные нарушения в экономике – диспропорции между накоплением и потреблением, спросом и предложением, доходами и расходами государства и др. факторы.

Инфляция имеет свои плюсы и минусы. К минусам инфляции можно отнести:

· Дестимулирование инвестиций;

· Подавление бизнес-активности;

· Подавление склонности к сбережениям;

· Социальные последствия.

Считается, что высокая инфляция дестимулирует инвестиции: инвестору сложно оценить эффективность своих вложений. Действительно, утверждать, что инфляция способствует инвестиционному процессу, возьмутся немногие. Однако следует отметить здесь некоторую подмену понятий: инвестор видит проблему не столько в инфляции как таковой, сколько в непредсказуемости ее регулирования. Например, государство регулирует рост цен на одни товары, а на другие нет. Расчет эффективности вложений в этих условиях действительно становится разновидностью футурологии. Если же инвестор считает, что подобные ценовые перекосы его бизнесу не грозят, то к инфляции он относится достаточно спокойно: «Будут расти издержки – соответственно увеличу цену на продукцию».

В чем инфляция однозначно подавляет инвестиционную активность, так это в части амортизационных отчислений. Амортизация, направленная на осуществление простого воспроизводства, не может выполнять эту функцию: амортизация, начисленная на основные средства, приобретенные в году t, недостаточна для приобретения таких же основных средств в году t плюс период амортизации. Недостаток средств приходится покрывать из прибыли, естественно, после уплаты налога на нее. То есть чем выше инфляция, тем в большей степени бизнес вынужден финансировать простое воспроизводство из прибыли, что противоречит логике простого воспроизводства.

Инфляция подавляет бизнес-активность. Надо понимать, что для бизнеса инфляция – это, прежде всего, налог. Действительно, предположим, что для нормального функционирования бизнеса компания должна обладать оборотным капиталом в 1 млн руб. Пусть инфляция равна 100% в год. Тогда, чтобы бизнес нормально функционировал в следующем году (при прочих равных условиях), компания должна увеличить свой оборотный капитал до 2 млн руб. Может она это сделать только из прибыли, а на прибыль, естественно, существует налог в размере 24%. Таким образом, чтобы восстановить свой оборотный капитал, нашей компании необходимо получить прибыль в размере 1316 тыс. руб. и заплатить на нее налог в размере 316 тыс. руб. (24%). Рост цен, конечно, облегчает проблему получения прибыли, но все же цены выросли «только» вдвое, а прибыль необходимо увеличить более чем в 2,3 раза. «Утешительный приз» для компании здесь в том, что потребитель, видя, что деньги «тают», стремится израсходовать их как можно быстрее, что хорошо стимулирует спрос.

Инфляция подавляет склонность к сбережениям. И это правда, хотя тоже с оговорками. Действительно, склонность к сбережению пострадала бы гораздо меньше, если бы отечественная банковская система обеспечивала положительную доходность по срочным вкладам. Физические и юридические лица, зная, что вне зависимости от уровня инфляции им обеспечен положительный (в реальном исчислении) прирост по вкладам, к инфляции относились бы много спокойнее. Современный отрицательный процент здесь – не столько результат инфляции, сколько специфика функционирования наших банков. Почему реальный процент по вкладам отрицателен? Следствие ли это неумения, нежелания или отсутствия рыночной необходимости для банков обеспечивать положительный процент – самостоятельная проблема, имеющая лишь косвенное отношение к инфляции.

Социальные последствия инфляции вполне очевидны. Рост заработной платы в конечном счете, возможно, и соответствует темпам инфляции, но всегда запаздывает, особенно в бюджетной сфере. Таким образом, если налоговые доходы бюджета растут почти в точном соответствии с темпами инфляции, население, как и бизнес, получает свою инфляционную «компенсацию» позже, а значит (в силу природы инфляции), в меньшем объеме. Проблема компенсации инфляции в пенсионных и других социальных выплатах из-за инерционности механизма принятия решений стоит еще острее. Кроме того, к социально-экономическим последствиям инфляции можно отнести:

· перераспределение доходов и богатства в пользу немногочисленного слоя населения;

· отставание цен государственных предприятий от рыночных цен;

· скрытая государственная конфискация денежных средств у населения через налоги, при этом старые ставки налогов делают беднее даже зажиточные слои населения;

· ускоренная материализация денежных средств в товары, бегство от дешевеющих денег;

· нестабильность и недостаточность экономической информации для продавцов и покупателей;

· отставание ставки реального процента за кредит от ежегодных темпов инфляции, что заставляет банкиров завышать ставки процента, кредиты дорожают;

· обратная зависимость темпов роста инфляции от уровня безработицы.

К плюсам инфляции относятся повышение спроса на товары и услуги и социальные последствия изменения структуры цен. Инфляция способствует повышению спроса на товары и услуги. Действительно, как физические, так и юридические лица, видя, что сбережения экономически бессмысленны, стремятся реализовать получаемые доходы как можно быстрее. Структура спроса при этом, очевидно, упрощается: покупаются товары и услуги, которые не требуют мобилизации крупных финансовых средств, на которые достаточно операционных доходов. Частично проблема решается активизацией спроса на кредиты: выплачивать высокие проценты психологически легче, зная, что приобретенный в кредит товар все равно быстро дорожает. И в этом смысле инфляция способствует росту производства.

Инфляция сглаживает социальные последствия изменения структуры цен. Инновационная экономика характеризуется довольно быстрыми изменениями в структуре цен. Появление новых технологий резко меняет структуру спроса на продукцию смежных отраслей. В отсутствие инфляции это может означать падение цен на соответствующую продукцию и абсолютное сокращение доходов работников. Снижение дохода в абсолютном выражении гораздо болезненнее, чем относительное (когда заработная плата на других рабочих местах растет быстрее). С экономической точки зрения, это не более чем самообман, но с социальной – это демпфирование остроты происходящих структурных сдвигов в экономике.

Выделяют несколько видов инфляции. С позиций темпа роста цен (количественные характеристики) бывают следующие виды инфляции:

· умеренная (ползучая), когда цены растут менее 20% в год (стоимость денег практически сохраняется);

· галопирующая - рост цен от 20 до 200% в год (деньги начинают ускоренно материализоваться в товары);

· гиперинфляция - цены растут астрономически, расхождение цен и заработной платы принимает катастрофические размеры, нарушается благосостояние даже наиболее обеспеченных слоев общества.

В зависимости от роста цен по разным товарным группам можно выделить два вида инфляции: сбалансированную инфляцию и несбалансированную инфляцию. При сбалансированной инфляции рост цен умеренный и одновременный на большинство товаров и услуг. В этом случае, соответственно ежегодному росту цен возрастает ставка процента, что равнозначно экономической ситуации со стабильными ценами. Несбалансированная инфляция представляет собой различные темпы роста цен на различные товары.

С точки зрения ожидаемости и предсказуемости выделяют ожидаемую и неожидаемую инфляцию. Под ожидаемой инфляцией подразумевается, что она прогнозируется (предсказывается) заранее. Например, если все фирмы и население знают, что цены вырастут в 100 раз, то в условиях свободного рынка они и на свои товары требуют повышения цен в 100 раз (станки, оборудование, рабочая сила, услуги). Наиболее часты сочетания сбалансированной и ожидаемой инфляции либо несбалансированной и неожидаемой, что особенно опасно. При инфляции, которую можно предвидеть и учитывать, имеется возможность скорректировать номинальные доходы (внесение в трудовые договоры поправок на рост стоимости жизни), внести изменения в распределение доходов между кредиторами и дебиторами и т.п. Если же ситуация резко меняется, цены быстро растут и инфляция принимает непредсказуемый характер, то создается неуверенность в будущем как у домашних хозяйств, так и у тех, кто принимает решения в деловом мире. Слишком велик риск при принятии хозяйственных решений, инвестиции нежелательны, действия начинают принимать спекулятивные направления.

По форме проявления различают инфляцию трех видов.

· Подавленная инфляция - цены не повышаются при резком росте неудовлетворенности спроса. Возникает дефицит, товары уходят на черный рынок, ассортимент их сокращается. Этот вид инфляции характерен для административно-командной экономики с централизованным регулированием цен.

· Скрытая инфляция:

а) снижается качество товаров и услуг при неизменном уровне цен;

б) официальная статистика не отражает рост государственных розничных цен из-за произвольно выбранной потребительской корзины;

в) инфляция захватывает и инвестиционную сферу - растет сметная стоимость основных производственных фондов. Подобная ситуация характерна для СССР, Болгарии, Румынии конца 80-х годов XX в.

· Открытая инфляция - рост уровня цен, падение покупательной способности денежной единицы, рост стоимости потребительской корзины.

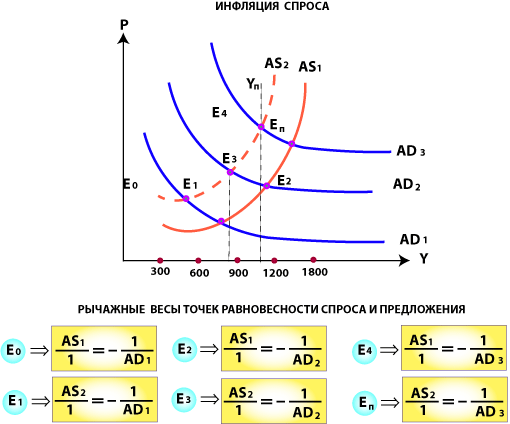

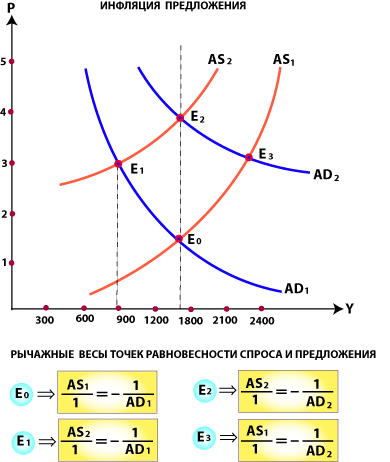

Исходя из состояния спроса и предложения различают два типа инфляции. Когда возникает избыток денег по отношению к количеству предложенных товаров и экономика реагирует повышением цен - налицо инфляция спроса (рис. 4). В данной ситуации обеспечена полная занятость, так как промышленность стимулируется высокими ценами и производительные мощности загружаются полностью. На возрастание совокупного спроса действуют государственные Расходы (военные и социальные заказы), потребительские расходы. Профсоюзы требуют пересмотра размеров заработной платы, растет покупательная способность населения, кроме того, в условиях экономического бума повышается спрос на средства производства (на инвестиционные товары).

Рисунок 4 «Графическое изображение инфляции, вызванной спросом»

Рычажные весы отражают сбалансированность отношений спроса и предложения в точках равновесности.

Рост расходов (потребление населения, инвестиции частного сектора, государственные расходы) смещает Кривую совокупного спроса ADl вверх и вправо, в состояние AD2, экономика близка к потенциальному объему производства Yп (полная занятость и загруженность производственных мощностей). В результате цены растут и инфляция, вызванная избыточным спросом, влияет и на рост цен, и на рост реального ВВП. Однако это в краткосрочном периоде. Как только население осознает, что его заработная плата упала, то потребует пересмотра трудового соглашения, и кривая AS{ сдвинется влево в положение Л52. Так будет расти уровень цен, и равновесный уровень выпуска будет возвращаться к потенциальному.

Экономика второй половины XX в. характеризуется не только инфляцией спроса. Для современной экономики инфляция спроса есть своего рода рыночная классика. Сейчас ни одна страна достаточно долго не имеет ни полной занятости, ни свободного рынка, ни стабильных цен. Цены растут постоянно, даже в период спада (при недогрузке мощностей на 30%). Когда цены растут в результате роста издержек производства в условиях недоиспользования производственных мощностей, то мы имеем дело с инфляцией предложения (издержек).

Повышение (рис. 5) цены предложения (издержек производства) смещает кривую предложения Л5, вверх и влево в положение AS2, й итоге спрос и предложение балансируются в точке большей цены и Меньшего У (ВВП). Чтобы восстановить объем выпуска (У), правительство должно стимулировать спрос, потом может повториться весь спрос. Если правительство не пытается влиять на спрос при инфляции предложения, то возможен спад, если же оно пытается поддержать полную занятость стимулированием спроса, то вероятно появление инфляционной спирали.

В развитой рыночной экономике спад может ликвидировать первоначальный рост издержек производства (конкуренция и банкротство предприятий с низким уровнем рентабельности и высокими издержками).

Наиболее распространенным методом измерения инфляции является индекс потребительских цен (Consumer Price Index, CPI), который рассчитывается как отношение общего уровня цен в текущем периоде к базисному периоду, или отношение цены потребительской корзины (определенного набора товаров и услуг) в текущем году к идентичной потребительской корзине в базисном году.

Рисунок 5 «Графическое изображение инфляции, вызванной предложением»

При расчете инфляции по индексу потребительских цен исходной точкой является «потребительская корзина» – набор товаров и услуг, покупаемых среднестатистическим городским жителем в течение того или иного промежутка времени (года, квартала, месяца). Стоимость корзины за прошлый год, квартал, месяц берется за базу, отправную точку и сопоставляется со стоимостью корзины, исчисленной в ценах данного месяца, квартала или года. При этом предполагается, что состав потребительской корзины из года в год не меняется.

![]() (2)

(2)

Инфляция не предполагает роста цен в равной пропорции и одновременно. Состав потребительской корзины ограничен и определяется на основе анализа поведения потребителей. Ряд экономистов считает, что индекс потребительских цен завышает рост стоимости жизни, так как не принимает во внимание изменение стиля поведения (в сфере услуг) и качественные сдвиги (например, улучшение качества товаров и услуг), а следовательно, могут возникнуть проблемы измерения темпов инфляции, их завышения.

Темпы инфляции рассчитываются как разница между индексом потребительских цен текущего года и индексом потребительских цен прошлого года, затем эта разница делится на индекс цен прошлого года и результат умножается на 100%:

(3)

(3)

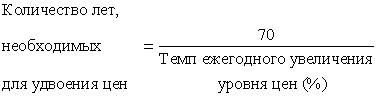

Существует другой способ количественного измерения инфляции. Это так называемое «правило семидесяти», которое позволяет подсчитать количество лет, необходимых для удвоения общего уровня цен. С этой целью число 70 делится на ежегодный уровень инфляции:

(4)

(4)

Так при темпе инфляции 66,1% для удвоения уровня цен потребуется 70/66,1 = чуть более одного года. При темпах инфляции 6,6% для этого понадобилось бы 10 лет.

Помимо вышеперечисленных существуют и другие методы, позволяющие рассчитать инфляцию. Как правило используются несколько основных методов:

· Индекс цен производителей (Producer Price Index, PPI) — отражает себестоимость производства без учёта добавочной цены дистрибуции и налогов с продаж. Значение PPI опережает по времени данные CPI.

· Индекс расходов на проживание (Cost-of-living Index, COLI) — учитывает баланс повышения доходов и роста расходов.

· Индекс цены активов: акций, недвижимости, цены заёмного капитала и прочее. Обычно цены на активы растут быстрее цен потребительских товаров и стоимости денег. Поэтому владельцы активов вследствие инфляции только богатеют.

· Дефлятор ВВП (GDP Deflator) — рассчитывается как изменение в цене на группы одинаковых товаров.

· Паритет покупательной способности национальной валюты и изменение курса валют.

· Индекс Пааше — показывает отношение текущих потребительских расходов к расходам на приобретение такого же ассортиментного набора в ценах базисного периода.

· Индекс валового национального продукта, называемый дефлятором ВНП (ВВП), выражает отношение объема ВВП в фактических ценах к объему того же ВВП в так называемых базовых ценах, чаще всего в ценах предыдущего года.

· Индексы оптовых цен – это относительные показатели, которые характеризуют соотношение цен во времени (обычно цены базисного года принимаются за 100, а цены последующих лет пересчитываются по отношению к базисному году). Например, средняя цена бензина в базисном 1995 г. была 54 тыс. р. за тонну, а в 1996 г. составила уже 162 тыс. р., то индекс цен на бензин будет равен 300% (162 тыс.: 54 тыс.) x 100%. То есть, средняя цена в отчетном году по отношению к базисному выросла в 3 раза.

Глава 2. Роль и влияние инфляции на экономику

2.1 Анализ динамики инфляционных процессов в России

В I квартале 2010 г. российская экономика постепенно восстанавливалась после глубокого спада 2009 года. Во многих видах экономической деятельности происходил рост выпуска продукции. Однако инвестиционная активность была еще низкой. Медленно восстанавливался и потребительский спрос, хотя реальные доходы населения увеличивались высокими темпами. В целом ВВП оставался ниже своего потенциального уровня.

Важную роль в поддержании роста экономики в I квартале сыграло улучшение условий торговли, которое обеспечило значительное увеличение экспорта. При этом происходило укрепление рубля и росли золотовалютные резервы.

В I квартале продолжилось замедление инфляции, начавшееся во II квартале 2009 года. Его факторами являлись сохранявшийся отрицательным разрыв выпуска и укрепление рубля. Темпы роста потребительских цен за квартал достигли минимального значения для этого периода с 1999 года. По оценкам, в целом за год инфляция будет ниже установленного основными направлениями единой государственной денежно-кредитной политики целевого уровня для 2010 года.

Укрепление рубля, снижение инфляции, повышение экономической активности обусловили увеличение спроса на национальную валюту и возобновление роста денежной массы. Начиная с IV квартала 2009 г. в среднем рублевая денежная масса (М2) стала расти темпами, равными их докризисному уровню. К концу I квартала объем денежного предложения в целом соответствовал складывающемуся спросу на деньги. Сохранение высоких темпов роста денежной массы в дальнейшем может привести к формированию устойчивого положительного монетарного разрыва и создать риск ускорения инфляции.

Основными источниками роста денежной массы в I квартале 2010 г. были увеличение чистого кредита органам государственного управления и рост чистых иностранных активов Банка России. Кредитная активность банков в создании денежного предложения была незначительной, и за квартал денежный мультипликатор снизился. Несмотря на рост совокупных банковских резервов, банки не стремились расширять кредитный портфель, предпочитая наращивать альтернативные виды активов. Кроме того, рост кредитования все еще ограничивался невысоким спросом на кредиты, обусловленным недостаточно быстрым восстановлением экономической активности.

В условиях замедления инфляции Банк России продолжил снижение процентных ставок по собственным операциям с целью увеличения доступности кредитных ресурсов. Смягчение денежно-кредитной политики в сочетании с ростом объемов банковской ликвидности при благоприятной внешнеэкономической конъюнктуре повлияло на общее снижение процентных ставок на финансовых рынках, однако его влияние на объемы кредитования было незначительным.

С учетом формирующихся позитивных тенденций в экономике, роста ликвидности у банков, повышения устойчивости банковского сектора и сокращения системных рисков Банк России стал постепенно сокращать объемы рефинансирования в форме кредитов без обеспечения, используемых изначально как антикризисная мера, и ориентировать банки на использование традиционных инструментов привлечения средств.

Потребительские цены

Согласно информации Федеральной службы государственной статистики, за I квартал 2010 г. потребительские цены повысились на 3,2%, что меньше аналогичного показателя в предыдущем году на 2,2 процентного пункта. Темп прироста потребительских цен в марте по отношению к марту 2009 г. составил 6,5%, в I квартале по отношению к I кварталу предыдущего года – 7,2%.

Замедление инфляции в январе-марте 2010 г. произошло прежде всего за счет базовой инфляции, которая составила 1,5% против 4,3% в январе-марте 2009 года. По оценке оценке, удорожанием товаров и услуг, учитываемых при ее расчете, было получено 1,2 процентного пункта, или 37,4% уровня инфляции (в январе-марте 2009 г. – 3,5 процентного пункта, или 64,0%).

Рисунок. – Динамика цен на потребительские товары и услуги (в % к предыдущему месяцу)

Цены на продовольственные товары без плодоовощной продукции за I квартал 2010 г. повысились на 2,3% (за I квартал 2009 г. – на 4,0%). Удорожание этой группы продуктов питания обеспечило, по оценкам, 0,8 процентного пункта, или 25,2% уровня инфляции (за I квартал предыдущего года – оценочно 1,4 процентного пункта, или 25,3%).

Среди основных групп и видов продуктов питания без плодоовощной продукции в I квартале 2010 г. более всего подорожали яйца – на 12,7% и сахар-песок – на 10,0% (в I квартале 2009 г. яйца стали дешевле на 8,5%, повышение цен на сахар-песок составило 28,7%). Темпы удорожания большинства других основных групп продовольственных товаров (хлеб и хлебобулочные изделия, крупа и бобовые, мясо и птица, рыба и морепродукты, алкогольные напитки) по итогам января-марта 2010 г. были ниже, чем за январь-март 2009 года. Макаронные изделия стали дешевле на 0,7%, тогда как за I квартал предыдущего года цены на них повысились на 3,7%.

Рисунок. – Динамика цен на потребительские товары и услуги (в % к соответствующему месяцу предыдущего года)

За I квартал 2010 г. цены на плодоовощную продукцию возросли на 18,0%, что на 3,3 процентного пункта больше, чем за соответствующий период предыдущего года. По оценкам, вследствие удорожания плодоовощной продукции общий уровень потребительских цен повысился на 0,6 процентного пункта (20,6% общего прироста потребительских цен). В 2009 г. аналогичные показатели составили 0,5 процентного пункта и 9,7%.

Таблица 1. - Инфляция на потребительском рынке, %

Цены на продовольственные товары в целом за январь-март 2010 г. повысились на 3,8%. В предыдущем году аналогичный показатель составил 5,0%.

В I квартале текущего года темп прироста цен на непродовольственные товары заметно сократился, составив 0,9% против 3,8% в аналогичный период 2009 года. По оценке, повышением цен на непродовольственные товары было обусловлены 0,3 процентного пункта, или 10,4% уровня инфляции. В январе-марте 2009 г. эти показатели были равны 1,4 процентного пункта и 26,1%. В наибольшей степени подорожали табачные изделия – на 4,9% (за январь-март 2009 г. – на 6,3%). Умеренным (до 1,7%) был темп прироста цен на ткани, одежду и белье, трикотажные изделия, обувь. Цены на бензин автомобильный и медикаменты снизились на 0,6 и 1,4% соответственно (по итогам I квартала 2009 г. бензин подешевел на 8,1%, медикаменты стали дороже на 14,2%).

Таблица 2. – Инфляция на рынке продовольственных товаров

За январь-март 2010 г. цены и тарифы на платные услуги населению повысились на 5,4% (за соответствующий период 2008 г. – на 8,5%). По оценкам, прирост цен и тарифов на платные услуги в I квартале текущего года обеспечил 1,4 процентного пункта, или 43,9% общего прироста цен на потребительском рынке (в I квартале 2009 г. – 2,1 процентного пункта, или 38,9% уровня инфляции).

Темп прироста регулируемых цен и тарифов на платные услуги за январь-март 2010 г. был равен оценочно 9,8%, что на 2,1 процентного пункта меньше аналогичного показателя в 2009 году. Темпы прироста тарифов на жилищно-коммунальные услуги составили 11,5% против 17,0% в январе-марте 2009 года. Услуги пассажирского транспорта подорожали на 3,5% (за соответствующий период 2009 г. – на 4,3%).

По итогам I квартала 2010 г. замедлился темп прироста цен на большинство видов услуг, учитываемых при расчете базовой инфляции. Услуги организации зарубежного туризма подешевели на 3,9% (за январь-март 2009 г. они стали дороже на 12,3%).

Рисунок. – Прирост потребительских цен по федеральным округам (в % март к декабрю предыдущего года)

Повышение цен и тарифов на платные услуги населению в I квартале 2010 г. превысило общий прирост цен на товары на 3,0 процентного пункта (в I квартале 2009 г. – на 4,1 процентного пункта).

По информации Росстата, в I квартале 2010 г. во всех федеральных округах России темп прироста потребительских цен был меньше, чем в соответствующий период предыдущего года.

По оценкам, в марте 2010 г. наблюдалось уменьшение различий между субъектами Российской Федерации по стоимости фиксированного набора товаров и услуг, используемого Федеральной службой государственной статистики для межрегиональных сопоставлений покупательной способности населения. В частности, за март 2010 г. коэффициент региональных различий1 снизился до 42,3% с 43,1% по состоянию на декабрь предыдущего года.

Темпы прироста цен на продовольственные товары без плодоовощной продукции в I квартале 2010 г. в федеральных округах находились в диапазоне от 1,9 до 2,7%. Интервал изменения цен на товары непродовольственной группы составлял от 0,6 до 1,4%.

Для темпов прироста цен на плодоовощную продукцию (включая картофель) был характерен большой разброс по субъектам Российской Федерации. Так, в Дальневосточном федеральном округе данный вид продовольствия подорожал на 8,4%, в Южном федеральном округе – на 22,6%.

По итогам I квартала 2010 г. во всех федеральных округах темпы удорожания платных услуг населению были заметно ниже по сравнению с январем-мартом предыдущего года.

Цены на рынке жилья

В марте 2010 г. по отношению к декабрю предыдущего года жилье на первичном рынке стало дороже на 0,5%, на вторичном рынке – на 1,0%. В сопоставимый период 2009 г. жилье на первичном рынке подешевело на 2,2%, на вторичном рынке – на 2,8%.

На динамику цен на жилье в январе-марте 2010 г. повлияло некоторое оживление рынка недвижимости на фоне сокращения ввода в действие жилых домов. В частности, за январь-март 2010 г. по сравнению с аналогичным периодом 2009 г. размер введенной в действие жилой площади уменьшился на 8,3%, тогда как год назад он увеличился на 2,4%.

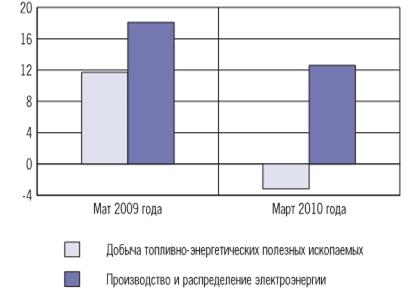

Цены производителей

Цены производителей промышленных товаров за I квартал 2010 г. повысились на 2,7% против 4,4% за I квартал предыдущего года. Замедление темпов роста цен производителей произошло главным образом за счет удешевления добычи полезных ископаемых. В январе-марте цены производителей в этом виде деятельности снизились на 2,6%, тогда как за I квартал 2009 г. отмечался их рост на 8,5%. В добыче топливно-энергетических полезных ископаемых цены снизились на 3,2% (за январь-март 2009 г. – увеличились на 11,7%).

Рисунок. – Динамика цен производителей по отдельным видам экономической деятельности (прирост в % к декабрю предыдущего года)

По итогам I квартала 2010 г. прирост цен в производстве и распределении электроэнергии, газа и воды составил 12,6%. В соответствующий период 2009 г. этот показатель был на 5,5 процентного пункта выше.

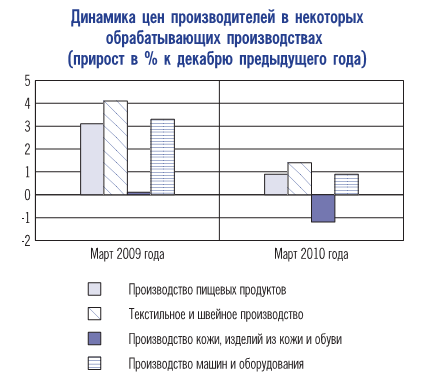

Цены производителей в обрабатывающих производствах в I квартале 2010 г. выросли на 3,8%, что превысило соответствующий показатель предыдущего года на 2,5 процентного пункта. В обрабатывающих производствах наиболее интенсивно подорожало производство кокса – на 19,5% и химическое производство – на 13,0% (за январь-март 2009 г. производство кокса подешевело на 18,1%, химическое производство стало дороже на 1,1%). Умеренным был рост цен производителей нефтепродуктов – на 2,9% (год назад – на 10,1%). Замедлился рост цен производителей продукции для потребительского рынка. Так, темпы прироста цен производителей пищевых продуктов, включая напитки, и табака сократились по сравнению с I кварталом 2009 г. на 2,5 процентного пункта – до 0,9%; в текстильном и швейном производстве аналогичные показатели составили 2,8 процентного пункта и 1,4%. В производстве кожи, изделий из кожи и производстве обуви цены производителей снизились на 1,2% (за I квартал 2009 г. – выросли на 0,1%).

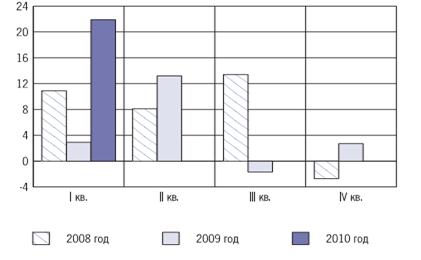

Рисунок. – Динамика тарифов на грузовые перевозки (%)

Темп прироста тарифов на грузовые перевозки за январь-март текущего года составил 21,9%, на железнодорожном транспорте – 9,4%. В соответствующий период 2009 г. эти тарифы повысились на 2,9 и 4,7% соответственно.

Тарифы на услуги связи для юридических лиц за I квартал 2010 г. повысились на 4,6% (за I квартал 2009 г. – на 2,6%).

Инфляция в странах – торговых партнерах

Инфляция в странах, имеющих значимый вес в структуре российского импорта, в I квартале 2010 г. (март к декабрю предыдущего года) составила 1,4%, как и в I квартале 2009 года. В большинстве стран – торговых партнеров инфляционные процессы по сравнению с кварталом 2009 г. усилились, но в основном незначительно, при этом в ряде стран отмечено снижение темпов инфляции. Усиление инфляционных процессов в экономиках таких крупных торговых партнеров, как Германия и Турция, было компенсировано их ослаблением в экономиках Белоруссии и Украины, также имеющих большие удельные веса в географической структуре внешней торговли России.

Основное влияние на темпы инфляции в экономиках европейских стран – торговых партнеров в I квартале 2010 г. оказал рост цен на энергоресурсы (в I квартале 2009 г. они снижались). При этом, как и в I квартале 2009 г., было отмечено некоторое снижение цен на товары и услуги, учитываемые при расчете базовой инфляции (из которой исключаются изменения неустойчивых цен на энергоносители и продукты питания). В США снижение темпов базовой инфляции привело к замедлению роста общего уровня потребительских цен в I квартале 2010 г. по сравнению с I кварталом 2009 года.

Таким образом, в ведущих развитых экономиках инфляционное давление на первоначальной стадии после завершения рецессии в целом не усиливалось, однако на темпы инфляции повлиял рост цен на энергоресурсы. Сдерживающее влияние на темпы изменения уровня потребительских цен в странах – торговых партнерах оказал относительно небольшой прирост в начале 2010 г. тарифов на услуги жилищно-коммунального хозяйства и транспорта в Белоруссии и на Украине.

За I квартал 2010 г. цены производителей строительной продукции выросли на 0,6% (в сопоставимый период 2009 г. – снизились на 1,3%).

По итогам I квартала 2010 г. цены производителей сельскохозяйственной продукции повысились на 4,3% (в аналогичный период предыдущего года – на 0,9%). Продукция растениеводства подорожала на 5,2% (за январь-март 2009 г. – на 1,9%). При этом наблюдалось снижение цен на зерновые и зернобобовые культуры – на 0,3% и их рост на подсолнечник на 12,1% (в I квартале 2009 г. цены производителей зерновых культур и подсолнечника снизились на 0,3 и 5,4% соответственно). Продукция животноводства стала дороже на 3,8% (за январь-март 2009 г. – на 0,3%). Наиболее интенсивным было удорожание яиц – на 15,6% и молока – на 10,8% (в I квартале 2009 г. отмечалось снижение цен на 11,4 и 2,4% соответственно). Цены на скот и птицу снизились на 2,5% (за I квартал 2009 г. – повысились на 4,2%).

Условия внешней торговли

Ценовая конъюнктура на мировых рынках основных товаров российского экспорта в I квартале 2010 г. продолжала улучшаться. Относительно I квартала 2009 г. мировые цены повысились примерно на треть (в I квартале 2009 г. они были на 40% ниже, чем в соответствующий период предыдущего года).

Средние цены рассчитаны на основе ежедневных данных информационных агентств и бирж: на нефть – Рейтер, нефтепродукты (бензин, дизельное топливо, мазут) – Файненшл Таймс, цветные металлы (алюминий, медь, никель) – Лондонская биржа металлов. По черным металлам использованы индексы цен, по природному газу и другим товарам – среднемесячные цены, публикуемые Всемирным банком и МВФ.

Сформировавшаяся в 2009 г. тенденция к росту мировых цен на нефть в I квартале 2010 г. продолжилась. Факторами, обусловившими рост цен на нефть, были последовательные повышения прогнозов спроса на нефть в условиях начавшегося роста производства в ряде стран мира и продолжающегося роста экономики Китая. Кроме того, влияние на рынок нефти оказала динамика курса доллара США к ведущим мировым валютам, воздействовавшая на цены биржевых товаров, номинированных в долларах, и способствовавшая повышению привлекательности товарных рынков для спекулятивных и инвестиционных капиталов. Росту цен в первые месяцы года способствовали погодные условия.

В результате в I квартале 2010 г. цена на нефть сорта «Юралс» составила 75,0 долл. США за баррель и была на 73,7% выше, чем в I квартале предыдущего года (в I квартале 2009 г. она была ниже на 53,9%).

Динамика цен на нефть оказывала влияние на цены нефтепродуктов. В I квартале 2010 г. нефтепродукты в среднем подорожали почти в 1,7 раза, при этом бензин автомобильный подорожал на 75,1%, мазут – на 87,8%, дизельное топливо – на 49,4% (в I квартале 2009 г. цены на эти нефтепродукты были ниже на 51,1; 46,5 и 51,9% соответственно).

Восстановление цен на природный газ в Европе, начавшееся в августе 2009 г., в I квартале 2010 г. продолжилось, однако значительно более низкими темпами, чем темпы роста цен на нефть. В результате в I квартале 2010 г. природный газ на европейском рынке был на 26,0% дешевле, чем в соответствующий период предыдущего года (в I квартале 2009 г. он был дороже на 10,0%).

Повышение цен на уголь, начавшееся на мировом рынке во второй половине 2009 г., в I квартале текущего года ускорилось (рост на 22,6%, в предыдущие два квартала – на 7,3 и 8,9% соответственно). В результате в I квартале 2010 г. уголь был дороже, чем в I квартале предыдущего года, на 32,3% (в I квартале 2009 г. – дешевле на 36,9%).

Постепенное восстановление мирового спроса на сталь в совокупности с повышением цен на сырье (железную руду) определило начавшийся в текущем году рост цен на продукцию черной металлургии. Однако в I квартале 2010 г. цены на черные металлы были ниже, чем в соответствующий период предыдущего года, на 23,0% (в I квартале 2009 г. – выше на 19,6%).

Начавшийся во II квартале 2009 г. рост цен на мировом рынке цветных металлов продолжился и в I квартале 2010 года. Под влиянием растущего промышленного спроса, особенно со стороны Китая, увеличения закупок Южной Кореей для пополнения резервов, а также инвестиционного спроса на цветные металлы цены на них в I квартале 2010 г. продолжали повышаться. Дополнительным фактором роста цен на медь было землетрясение в Чили (крупнейшем в мире экспортере этого металла) в феврале текущего года, которое привело к остановке на некоторое время около пятой части мощностей по производству меди в стране. Рост цен на алюминий и медь в I квартале 2010 г. замедлился и составил около 8% (в предыдущие два квартала – 23 и 12% соответственно), возобновился рост цен на никель (на 14%) после небольшого понижения в IV квартале 2009 года. В результате в I квартале 2010 г. по сравнению с тем же периодом предыдущего года цены повысились: на алюминий – в 1,6 раза, на медь – в 2,1 раза, на никель – в 1,9 раза (в I квартале 2009 г. – понизились в 2,0; 2,3 и 2,7 раза соответственно).

На динамике цен на другие сырьевые товары российского экспорта также отразилась ситуация в мировой экономике в целом и общее состояние конъюнктуры мировых товарных рынков. В I квартале 2010 г. возобновился рост цен на древесину, под влиянием сокращения мирового спроса цены на минеральные удобрения продолжали понижаться.

Динамика цен на продовольственные товары и сельскохозяйственное сырье на мировых рынках в I квартале 2010 г. была разнонаправленной. В январе 2010 г. цены на сахар достигли максимального уровня, в феврале и марте наблюдалось их стремительное падение. Одним из основных факторов, повлиявших на мировой рынок сахара, было повышение прогноза урожая сахарной свеклы в Индии в 2009 – 2010 сельскохозяйственном году. Кроме того, положение на этом рынке осложнялось тем, что импортеры стремились пересмотреть ранее заключенные соглашения о закупках по высоким ценам. В частности, индийские перерабатывающие предприятия отказались от закупок сахара-сырца в объеме 100 тыс. тонн, что вызвало риск массового неисполнения контрактов. Несмотря на снижение цен на сахар в феврале на 4‑5% и в марте – на 23‑26%, уровень цен на мировом рынке оставался высоким. В I квартале 2010 г. относительно предыдущего квартала сахар-сырец подорожал на 9,3%, сахар белый – на 13,4% и был в 2,0 и 1,8 раза дороже, чем в соответствующий период предыдущего года (в I квартале 2009 г. – на 1,6 и 13,1% соответственно).

На мировых рынках цены на растительные жиры в I квартале 2010 г. продолжали расти.

Средние цены на сахар рассчитаны на основе ежедневных данных Лондонской товарной биржи, по другим товарам использованы среднемесячные цены, публикуемые Всемирным банком и МВФ.

Пальмовое масло на фоне ожидаемого сокращения производства в Малайзии – крупнейшем его экспортере на мировой рынок – относительно предыдущего квартала подорожало на 10,3%, а по сравнению с аналогичным периодом предыдущего года – на 39,9% (в I квартале 2009 г. – подешевело на 50,1%).

Цены на зерновые культуры во второй половине 2009 г. и I квартале 2010 г. преимущественно снижались в условиях накопления значительных мировых запасов, повышения оценок переходящих запасов зерна, прогнозируемых высоких урожаев кукурузы, выхода на мировой рынок крупного поставщика – Казахстана и увеличения поставок зерновых из Турции. На фоне продолжающейся уборки урожая в азиатских странах, значительных мировых запасов и низкого спроса цены на рис в I квартале 2010 г. понижались. Относительно предыдущего квартала американская пшеница и кукуруза подешевели на 4,8 и 3,0%, канадская пшеница и ячмень – на 1,6 и 1,3% соответственно, тайский рис – на 1,1%. В результате в I квартале 2010 г. относительно I квартала предыдущего года цены на американскую пшеницу и кукурузу понизились на 15,6 и 2,5%, канадская пшеница подешевела на 13,3% (в I квартале 2009 г. эти зерновые культуры подешевели на 43,8; 24,3 и 48,2% соответственно). Цены на рис были ниже, чем в I квартале 2009 г., на 8,5% (в I квартале 2009 г. – выше на 22,6%), канадский ячмень подорожал на 23,5% (подешевел на 46,6%).

Международная торговля

Потребление нефти в мире, по оценке Международного энергетического агентства (МЭА), в I квартале 2010 г. к соответствующему кварталу предыдущего года увеличилось на 2,3% преимущественно за счет роста потребления в экономиках Азиатского региона, тогда как в странах Европы оно сократилось на 5,4%. Средняя цена на нефть сортов «Брент», «Дубайская» и «Западнотехасская» в I квартале 2010 г. повысилась до 77,1 долл. США за баррель с 44,1 долл. за баррель в I квартале 2009 г. (на 74,7%).

По данным агентства Евростат, в странах Европейского союза (ЕС) физический объем импорта минерального топлива и горюче-смазочных материалов в январе-феврале 2010 г. был меньше по сравнению с аналогичным периодом 2009 г., в то время как средний уровень удельной стоимости их импорта был на 30% выше в результате повышения цен на нефть и нефтепродукты на мировом рынке. Уровень контрактной цены на природный газ, поставляемый из России в Германию, в среднем за I квартал 2010 г. по сравнению с соответствующим кварталом 2009 г. был ниже более чем на 45,5%.

По прогнозу МЭА, потребление нефти в мире в 2010 г. возрастет на 2,0%, однако в европейских экономиках ожидается его уменьшение на 0,7%. По прогнозу Международного валютного фонда (МВФ) (апрель 2010 г.) средняя цена на нефть трех сортов в среднем за 2010 г. составит 80 долл. за баррель (на 29,5% выше по сравнению со средним уровнем в 2009 г.). МВФ прогнозирует увеличение объема международной торговли товарами и услугами в 2010 г. на 7,0% после его сокращения на 10,7% в 2009 году.

В условиях постепенного выхода из экономического кризиса и улучшения ситуации в странах – крупнейших потребителях мяса сокращение поголовья крупного рогатого скота в мире и сохраняющийся высокий уровень потребления говядины в азиатских странах (в первую очередь в Китае), а также повышение цен на корма, связанное с ростом спроса на них в КНР, привели к росту цен на продукцию животноводства. Рост цен на мировом рынке мяса птицы, напротив, сдерживался расширением его производства в Бразилии и Китае, развитием замещения импорта мяса птицы производством в России. В I квартале 2010 г. отмечалось ускорение роста цен на говядину и свинину и небольшое повышение цен на мясо птицы. Относительно предыдущего квартала говядина подорожала на 14,9%, свинина – на 22,6%, мясо птицы – на 1,2%. По сравнению с аналогичным периодом предыдущего года цены на говядину и свинину повысились на 28,1 и 19,9% соответственно, мясо птицы подешевело на 3,6% (в I квартале 2009 г. цены на говядину понизились на 13,1%, свинина подорожала на 6,1%, мясо птицы – на 9,2%).

Условия торговли Российской Федерации в I квартале 2010 г. по сравнению с тем же кварталом предыдущего года улучшились. Индекс условий торговли оценивается в 1,16 (в I квартале 2009 г. – 0,59).

Положительное сальдо торгового баланса4 в I квартале 2010 г. по сравнению с соответствующим кварталом предыдущего года возросло в 2,4 раза – до 46,0 млрд. долл. США, при этом экспорт товаров увеличился значительнее (в 1,6 раза), чем импорт (в 1,2 раза).

Спрос

Внутренний спрос

В I квартале 2010 г. заметно замедлились темпы сокращения внутреннего спроса. Отмечался рост потребительских расходов и существенное замедление снижения инвестиционной активности.

Рост зарплаты и значительное повышение пенсий при снижении инфляции способствовали существенному росту реальных располагаемых доходов населения. В январе-марте текущего года этот показатель увеличился на 7,6% (в январе-марте 2009 г. – на 0,7%). Склонность населения к потреблению оставалась на более низком уровне, чем год назад. В структуре использования денежных доходов населения в I квартале 2010 г. доля расходов населения на покупку товаров и оплату услуг снизилась на 3,6 процентного пункта до 72,8%, а на покупку валюты – на 7,1 процентного пункта, до 3,2%. Склонность населения к организованным сбережениям составила 15,8% (в январе-марте 2009 г. – 8,7%), в том числе во вкладах и ценных бумагах – 6,4%.

В 2009 г. расходы на конечное потребление домашних хозяйств снизились на 7,7%. В I квартале 2010 г. в реальном выражении потребительские расходы населения на 1,1% превысили уровень соответствующего периода предыдущего года, в основном за счет увеличения покупок продовольственных товаров. В январе-марте текущего года оборот розничной торговли увеличился на 1,3%, а объем платных услуг населению сократился на 0,9%.

В 2009 г. по сравнению с 2008 г. доля импортных товаров в товарных ресурсах розничной торговли уменьшилась на 3 процентных пункта и составила 41%. Доля поступлений по импорту продовольственных товаров не изменилась и составила 33%.

В условиях восстановления потребительского спроса в I квартале 2010 г. начал постепенно увеличиваться импорт потребительских товаров, особенно продовольственных. Ввоз товаров инвестиционного назначения возрос незначительно. Импорт товаров рос в основном за счет физических объемов ввоза товаров в страну при небольшом повышении цен.

Риски ускорения роста цен со стороны импортируемой инфляции пока не формируются. В I квартале 2010 г. относительно того же квартала предыдущего года импорт товаров увеличился на 17,8%.

Расходы на конечное потребление государственного управления в 2009 г. увеличились на 2%. По данным Казначейства России, расходы федерального бюджета за I квартал 2010 г. возросли до 22,8% ВВП (за аналогичный период 2009 г. они составили 21,0%). Непроцентные расходы составили 22,0% ВВП (за январь-март 2009 г. – 20,2%), что является наибольшим показателем за последнее десятилетие. Данная динамика объясняется увеличением объема межбюджетных трансфертов, а также улучшением администрирования бюджетных расходов. В результате существенно повысилась равномерность исполнения расходов в течение финансового года: за I квартал 2010 г. исполнение непроцентных расходов федерального бюджета по отношению к утвержденным бюджетным ассигнованиям на 2010 г. составило 22,2% (19,2% за аналогичный период 2009 г.).

Федеральный бюджет в I квартале 2010 г. был исполнен с дефицитом 2,5% ВВП, что на 2,1 процентного пункта выше, чем за аналогичный период 2009 года. Несмотря на снижение баланса федерального бюджета, в 2010 г. и на среднесрочный прогнозный период по мере восстановления национальной экономики планируется постепенное ужесточение проводимой фискальной политики в целях повышения устойчивости государственных финансов.

Валовое накопление в 2009 г. сократилось на 37,4%. В I квартале текущего года продолжилось снижение инвестиционной активности, однако более медленными темпами, чем год назад. Снижение объема инвестиций в основной капитал отчасти связано с сокращением производства в строительстве вследствие неопределенности на рынке недвижимости и ограниченности финансовых ресурсов, приведших к замораживанию большинства планировавшихся проектов. В марте по сравнению с соответствующим месяцем предыдущего года (впервые за период с ноября 2008 г.) отмечалось увеличение объема инвестиций в основной капитал (на 0,7%). Одним из факторов повышения инвестиционной активности является улучшение финансового положения предприятий.

В видовой структуре инвестиций в 2009 г. около трети составляли инвестиции в машины, оборудование и транспортные средства. Импорт машин, оборудования и транспортных средств в 2009 г. сократился на 48,4% (в 2008 г. – увеличился на 38,4%).

Финансирование инвестиций в основной капитал осуществлялось преимущественно (на 63,7%) за счет привлеченных средств. Доля кредитов банков составляла 9,4%, что на 2,4 процентного пункта меньше, чем в 2008 году.

В условиях более медленного сокращения в реальном выражении экспорта товаров и услуг по сравнению с их импортом, чистый экспорт товаров и услуг в 2009 г. увеличился на 56,8%.

Внешний спрос

Внешний спрос на товары российского производства в I квартале 2010 г. продолжал расти. Физические объемы вывоза были существенно больше, чем в I квартале 2009 г., во многом за счет восстановления поставок природного газа на мировой рынок. Темпы роста экспорта в страны ЕС, особенно в государства еврозоны, в I квартале 2010 г. относительно соответствующего квартала 2009 г. опережали темпы роста общего экспорта. Наиболее заметно увеличился экспорт в такие страны ЕС, как Нидерланды, Германия, Польша. Среди стран Азиатско-Тихоокеанского экономического сотрудничества наиболее значительно увеличился вывоз товаров в Республику Корея. Меньшими темпами рос вывоз товаров в страны СНГ (кроме Украины), незначительно увеличился экспорт в государства ЕврАзЭс, особенно в Беларусь. В I квартале 2010 г. по сравнению с I кварталом предыдущего года возросли физические объемы вывоза энергоресурсов, особенно природного газа, и большинства неэнергетических товаров.

Предложение

В январе-марте 2010 г. объем ВВП увеличился по сравнению с соответствующим периодом 2009 г. на 2,9%.

В I квартале 2010 г. отмечался рост производства в большинстве основных видов экономической деятельности, кроме строительства и оптовой торговли. Выпуск продукции базовых видов экономической деятельности увеличился по сравнению с соответствующим периодом предыдущего года на 3,2% (в январе-марте 2009 г. – снизился на 12,3%).

В январе-марте 2010 г. объем работ в строительстве снизился на 8,1%, оборот оптовой торговли – на 3,7%. На транспорте, в сельском хозяйстве и в розничной торговле отмечался рост производства на 11,7; 3,6 и 1,3% соответственно.

Объем промышленного производства в I квартале 2010 г. увеличился на 5,8% (в I квартале 2009 г. – снизился на 14,3%). Высокие темпы роста выпуска продукции отмечались в добыче полезных ископаемых (на 6,7%), среди которых существенно возросли темпы добычи металлических руд и угля. Объем производства обрабатывающих видов экономической деятельности вырос на 5,2%. В I квартале 2010 г. значительно увеличился выпуск продукции в производстве электрооборудования, электронного и оптического оборудования (на 31,2%); химическом производстве (на 27,6%); производстве кожи, изделий из кожи и производстве обуви (на 25,6%); производстве резиновых и пластмассовых изделий (на 19,6%).

В I квартале 2010 г. увеличилось производство основных видов продукции животноводства, в том числе скота и птицы на убой (на 8,4%). Производство мяса и мясопродуктов возросло на 12,9%, в том числе мяса, включая субпродукты, – на 17,9%. Зерна на начало апреля 2010 г. в сельскохозяйственных, заготовительных и перерабатывающих организациях в наличии было на 11,6% больше, чем к началу апреля 2009 года.

По данным «Российского экономического барометра», загрузка производственных мощностей в промышленности в январе-марте 2010 г. в среднем составила 69% от нормального уровня (в январе-марте 2009 г. – 62%). Лидируют по загрузке мощностей предприятия лесопромышленного комплекса (88%), химической (85%) и легкой промышленности (78%), а самой низкой она была у производителей стройматериалов (56%) и металлургической продукции (57%).

Разрыв выпуска в I квартале 2010 г. оценивается отрицательным.

Экономический рост в зарубежных странах

ВВП в группе зарубежных стран, имеющих значимый вес в структуре российского экспорта, в I квартале 2010 г. к соответствующему кварталу предыдущего года, по предварительной оценке, увеличился на 2,4% (в I квартале 2009 г. – сократился на 5,5%). По предварительным данным, ВВП США возрос на 2,4%, зоны евро – на 0,5%, Китая – на 11,9%. В рассматриваемый период в экономиках стран – торговых партнеров продолжались процессы послекризисного восстановления. Существенную роль в этом играли увеличение внутреннего индивидуального потребления в США, динамика товарных запасов в зарубежных экономиках и конъюнктура на мировых товарных рынках, складывавшаяся более благоприятно для стран – экспортеров сырьевых ресурсов.

По прогнозам МВФ и Еврокомиссии, опубликованным в апреле-мае текущего года, производство товаров и услуг в мире в 2010 г. увеличится на 4,0‑4,2% (его сокращение в 2009 г. оценивается в 0,6‑0,9%). В 2010 г. прирост ВВП США прогнозируется на уровне 2,8‑3,1%, зоны евро – 0,9‑1,0%, Китая – 10,0‑10,3%. Риски для развития благоприятной мировой экономической конъюнктуры обусловлены сохраняющимся высоким уровнем безработицы в ведущих экономиках, сложной ситуацией на зарубежных кредитных рынках и финансовыми проблемами некоторых стран, связанными с большими бюджетными дефицитами.

Рынок труда

В I квартале 2010 г. численность занятого в экономике населения сократилась на 0,4% (в I квартале 2009 г. – на 2,3%). Повышение производительности труда оценивается на уровне 3,3%.

В 2009 г. производительность труда снижалась. По оценке, темпы ее снижения в экономических видах деятельности, производящих товары, были меньше, чем в видах деятельности, производящих услуги. Темпы сокращения производства товаров превышали темпы снижения производства услуг. Численность занятых в производстве услуг в 2009 г., по оценкам, осталась на уровне предыдущего года, в то время как в производстве товаров она снизилась.

Реальная заработная плата в январе-марте 2010 г. выросла на 3,1% (в январе-марте 2009 г. – сократилась на 0,8%). По оценке, реальная заработная плата увеличивалась меньшими темпами, чем производительность труда.

В начале 2010 г. сохранялись значительные различия в уровнях оплаты труда по видам деятельности. В январе-марте текущего года наибольший размер среднемесячной заработной платы наблюдался в финансовой деятельности (46775 руб.) и в добыче топливно-энергетических полезных ископаемых (43931 руб.), что выше общероссийского уровня соответственно в 2,4 и 2,3 раза. Наименьший размер заработной платы отмечался в сельском хозяйстве, охоте и лесном хозяйстве (9194 руб.), текстильном и швейном производстве (9399 руб.), а также в производстве кожи, изделий из кожи и производстве обуви (9918 руб.), что по отношению к общероссийскому уровню средней заработной платы составляет 47; 48 и 51% соответственно. Зарплата ниже, чем в среднем по экономике, отмечалась в тех видах деятельности, которые в значительной степени финансируются из государственного бюджета (образование; предоставление прочих коммунальных, социальных и персональных услуг; здравоохранение и предоставление социальных услуг), а также в обрабатывающих производствах, строительстве, оптовой и розничной торговле, ремонте автотранспортных средств и предметов личного пользования.

В феврале 2010 г., впервые с июля 2008 г., отмечено сокращение численности безработных. В I квартале 2010 г. общая численность безработных, учитываемых в соответствии с методологией Международной организации труда, снизилась на 3,7% и составила 8,8% к экономически активному населению (в I квартале 2009 г. – 9,1%).

2.2. Характеристики монетарных условий

Валютный курс

В I квартале 2010 г. внешнеэкономическая ситуация в России продолжала характеризоваться стабильностью при некотором улучшении ценовой конъюнктуры на мировых товарных рынках. По оценкам, сальдо счета текущих операций в январе-марте 2010 г. составило 33,9 млрд. долл. США. Вместе с тем в I квартале произошел чистый вывоз капитала частным сектором в размере 12,9 млрд. долл. США (в IV квартале 2009 г. был зафиксирован чистый ввоз капитала на уровне 8,3 млрд. долл. США). На 1.04.10 объем международных резервных активов Российской Федерации составил 447,0 млрд. долл. США, увеличившись на 1,8% в течение отчетного квартала.