Дипломная работа: Основные направления совершенствования инвестиционной деятельности (на примере РУП "МТЗ")

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. НАУЧНО – ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ: НЕОБХОДИМОСТЬ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ

2. АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ТЕХНИКО–ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Общая характеристика предприятия и анализ организационной структуры

2.2 Анализ технико–экономических показателей работы предприятия и повышение эффективности инвестиций

3. ПРОЕКТНЫЙ РАЗДЕЛ: ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТСВОАНИЯ ДЕЯТЕЛЬНОСТИ РУП «МТЗ»

3.1 Совершенствование организационной структуры предприятия

3.2 Совершенствование инвестиционной деятельности

3.3 Разработка проекта по обновлению основных производственных фондов

3.4 Использование средств Excel для расчета показателей эффективности инвестиционного проекта

3.5 Технология изготовления печатной платы

Охрана труда

3.6 Оптимизация условий труда управляющих работников на предприятии

3.6.1 Основные факторы, влияющие на работоспособность работников управления

3.6.2 Меры по обеспечению оптимальных условий труда за счет оптимизации рабочих мест

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т. е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Целью дипломной работы является изучение инвестиционной привлекательности предприятия на примере РУП «МТЗ».

Исходя из основной цели, задачами работы является: анализ экономического и финансового состояния предприятия, оценка эффективности инвестиционных проектов и их обоснование.

В первой главе дипломной работы рассмотрены понятие и классификация инвестиций, методы оценки эффективности инвестиций. Проведен анализ наличия, движении и использования основных средств в промышленности Республики Беларусь в 2003 году.

Во втором разделе работы дана общая характеристика предприятия, проведен анализ организационной структуры и технико– кономических показателей работы предприятия и повышение эффективности инвестиций.

В проектном разделе дипломной работы предлагаются мероприятия повышения эффективности работы предприятия по следующим направлениям: совершенствование организационной структуры предприятия; совершенствование инвестиционной деятельности; разработка проекта по обновлению основных производственных фондов; оптимизация условий труда управляющих работников на предприятии

1. НАУЧНО – ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ:

НЕОБХОДИМОСТЬ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ

Роль инвестиций в экономике трудно переоценить. Объемы инвестиций в реальный сектор экономики напрямую оказывают влияние на уровень производства в стране, объемы валового внутреннего продукта и национального дохода, что определяет общий уровень благосостояния населения и государства. Посредством инвестиционных вложений на предприятиях проводится обновление и модернизация основных фондов, внедряются передовые технологии.

Переход от административно-командной экономики к рыночной сопровождается в нашей стране глубоким кризисом, охватившим практически все сферы национальной экономики. Начиная с 1992 года, уровень капиталовложений сокращался, и, несмотря на некоторое увеличение в 1996 –1998г.г., с 1999 года объем капитальных вложений опять начал снижаться. Инвестиции в основной капитал составили в 2000 году 96,6% по сравнению с 1999 годом. В 2001 году 92% к предыдущему. Лишь в 2002 году инвестиции в основной капитал выросли на 3.2% по отношению к 2001 году.1 В 2003 году инвестиций в основой капитал увеличились на 17.7% по сравнению с 2002 годом. Доля иностранных инвесторов составила 4.5 %, что соответствует уровню 2002 года.

Кроме того, если в 2001 году доля инвестиций в процентах к ВВП составляла 18%, в 2002 году лишь 15%, то в 2003 году этот показатель достиг отметки 18,6% при 21 % предусмотренном на 2003 год Программой социально-экономического развития на 2001-2005 год. Это свидетельствует о том, что объемы инвестиций остаются недостаточными. Между тем, по оценке экспертов, для обеспечения расширенного воспроизводства удельный вес инвестиций к ВВП должен находиться на уровне не менее 25%.2

Негативная динамика инвестиционной активности в реальном секторе привела к значительному физическому и моральному износу используемого производственного аппарата. Износ производственных основных фондов в целом по промышленности составляет около 74%, а по некоторым отраслям достигает отметки в 90%.

Недостаток инвестиционных ресурсов продолжает оказывать негативное влияние и на темпы экономического роста, и на конкурентоспособность белорусской экономики. Так, в 2002 года не достигнуты прогнозные показатели роста объемов производства промышленной продукции, потребительских товаров, импорта и экспорта товаров, снижения материалоемкости валового выпуска. Спад производства отмечен на предприятиях химической и нефтехимической промышленности (на 1,1 %), легкой промышленности(на 2,1%). За прошлый год произошел рост объемов промышленного производства в Беларуси на 6.4 %. Однако на фоне падения промышленности в 2002 году и того факта, что в 2003 году наибольшие объемы инвестиций в основной капитал (31.9 % общего объема) направлены в промышленность данный рост на наш взгляд является незначительным.

Неудовлетворительная инвестиционная ситуация обусловлена, прежде всего, сложным финансовым положением ряда предприятий, удорожанием инвестиционных ресурсов, высокой степенью кредитных рисков, значительной величиной банковских процентных ставок, определенным уменьшением государственного финансирования, недостаточными иностранными инвестициями. Отсюда следует и низкая инвестиционная активность и высокая степень износа ОПФ. Все это обуславливает невысокий уровень эффективности производства, качества продукции, соответственно, ее неконкурентоспособность и, как следствие, рост запасов нереализованной продукции на складах и потери рынка.

Без поддержания необходимых объемов капиталовложений в воспроизводственный процесс нельзя добиться стабильного и долговременного экономического роста, создать конкурентоспособную продукцию, обеспечить надежные рынки ее сбыта. По оценке экспертов общая потребность в инвестициях на период 2002-2010 годы составляет 39 миллиардов долларов, в том числе 13 миллиардов долларов иностранных инвестиций. Прежде всего, ожидаются инвестиции в нефтехимическую, деревообрабатывающую отрасли, машиностроение и приборостроение.

В условиях недостатка внутренних инвестиций из-за небольших возможностей белорусского бюджета, незначительного капитала банков, ограниченных собственных средств предприятий, одним из важнейших направлений государственной инвестиционной политики должно стать привлечение иностранного капитала. Между тем, инвестиционный климат в Республике Беларусь не способствует развитию процесса инвестирования, не смотря на то, что в стране существует ряд положительных факторов, а именно:

· в 2001 году вступил в действие принципиально новый правовой акт - Инвестиционный кодекс, направленный на улучшение инвестиционного климата и установление прозрачности политики государства в области инвестиционной деятельности;

· для стимулирования притока зарубежного капитала в экономику Беларуси законодательством предусмотрена система льготного налогообложения для иностранных и совместных предприятий;

· принята в прошлом году Национальная программа привлечения инвестиций в экономику Республики Беларусь на период до 2010 года;

· Беларусь входит в единое таможенное пространство с Россией, что обеспечивает льготный таможенный режим и широкий доступ как на белорусский, так и российский рынок;

· выгодное геополитическое положение РБ и высокий профессиональный уровень специалистов.

Что же мешает инвестору вложить свои капиталы в экономику нашей страны? Причины, сдерживающие инвестора, разные. Среди них можно назвать нестабильность и недостаточную четкость законодательства, чрезмерное применение государственных мер регулирования в области налогового законодательства, нежелание государства расставаться с контрольным пакетом большинства промышленных предприятий (около 80% предприятий в РБ остаются государственными), финансовая и экономическая нестабильность, высокий уровень инфляции, а также, что немаловажно, непрозрачность различной информации, которая необходима потенциальному инвестору для инвестиционных вложений в нашу страну. Несмотря на то, что инвестор отмечает развитость и в целом соответствующее рыночным критериям законодательство, тем не менее, существует целый ряд существенных недостатков, отрицательно влияющих на инвестиционный климат. Среди них:

· декреты и указы имеют большую юридическую силу, нежели законы;

· наличие в законах значимого количества отсылочных норм. В Инвестиционном кодексе около 20% статей являются отсылочными и как следствие, регулирование многих отношений осуществляется нормативными актами исполнительной власти;

· излишнее вмешательство государства в управлении экономическими процессами и высокий уровень централизации принятия решений.

Также сдерживают инвестора и некоторые моменты в отношении собственности. Например, Указ Президента РБ «Об особом праве («золотой акции») на участие государства в управлении акционерными обществами». По этому указу, в акционерных обществах по решению республиканских органов государственного управления может быть введено особое право («золотая акция») на участие в управление этих обществ. Представители государства, наделенные правом «золотой акции», имеют право вето при принятии акционерными обществами основных вопросов, касающихся деятельности данных обществ.

Одним из важнейших факторов повышения инвестиционной активности в стране является соблюдение на практике, а не только на бумаге, статьи 79 Инвестиционного Кодекса Республики Беларусь. Данная статья предусматривает применение к коммерческим организациям с иностранными инвестициями в течение 5 лет законодательства, действовавшего на момент их регистрации, в случае если принятие последующих законодательных актов ухудшают условия деятельности данных организаций и, следовательно, иностранных инвесторов, вложивших свои капиталы. Как отмечает глава представительства немецкой экономики в РБ Августинский В.Л., к сожалению, до сих пор нет механизма, обеспечивающего безусловное выполнение данного нормативного акта.

Поскольку улучшение инвестиционного климата может происходить лишь постепенно, в процессе эволюции институтов рыночной среды и роста позитивных ожиданий у инвесторов и предпринимателей, необходимо уже сейчас создавать условия для улучшения конкурентоспособности инвестиционного климата белорусской экономики.

Решение данной задачи предполагает дерегулирование экономики, снижение административных и прочих барьеров на пути инвестиций, достижение эффективной защиты прав собственников и равных условий конкуренции, повышение прозрачности экономических процессов и их финансовых результатов. Перечисленные проблемы решаются относительно просто, так как в большей степени зависят от принятия соответствующих законодательных актов и политической воли по их реализации.

Дерегулирование экономики предполагает разработку пакета документов, где должно быть предусмотрено резкое снижение административных барьеров, препятствующих выходу компаний на рынок и осуществлению ими хозяйственной деятельности (процедуры и условия регистрации юридических лиц, лицензирования деятельности). Принятие этих документов означало бы переход в новое качество взаимоотношений частного бизнеса и государства, действительное сокращение операционных и трансакционных издержек всех экономических агентов и снятие большей части ограничений на рост малого бизнеса.

Необходимым условием для оживления инвестиционной активности является реформа правил бухгалтерской отчетности. Действующие ныне правила не позволяют внешним пользователям отчетности делать своевременные и адекватные выводы о результатах хозяйственной деятельности и финансовых результатах предприятий, что создает дополнительные риски и снижает инвестиционную привлекательность белорусской экономики. Для самих экономических субъектов существующие правила бухгалтерского учета также создают ненужные трудности и дополнительные издержки при принятии управленческих и инвестиционных решений.

Давно назрел вопрос о принятии таких законодательных мер, которые сделали бы привлекательными размещение иностранных инвестиций. Имеются в виду нормативно-правовые акты, гарантирующие на республиканском уровне сохранность инвестированного капитала при любых политических изменениях, свободную репатриацию капитала и прибыли, серьезные налоговые льготы, общепринятое таможенное регулирование, перечень отраслей, в которых деятельность иностранных инвесторов запрещена, и др. Важно, наконец, определить правовые вопросы собственности, купли-продажи, залога и аренды земли. Важно и то, чтобы принятые решения не были двусмысленными, не требовали дополнительного толкования, а главное, исполнялись на деле.

Только при комплексном решении проблем, препятствующих инвестиционной деятельности как внутреннего, так и внешнего инвестора на белорусском рынке, возможно обеспечение долгосрочного устойчивого развития экономики.

Республике Беларусь следует определить объективно наиболее инвестиционно потребляющие отрасли. Экономика Беларуси, являясь открытой, должна удовлетворять требованиям мирового рынка. Поддержание и рост конкурентоспособности отечественных товаров и услуг – важнейшее условие устойчивого развития.

Для совершенствования имеющейся производственной базы Правительством установлены приоритетные сферы, в которых должны использоваться иностранные инвестиции.

Это машиностроение и приборостроение, нефтехимический комплекс, переработка сельскохозяйственной продукции, связь, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность, а также туризм. Правительство готово поддерживать вложения в высокотехнологичное производство, а также в создание новых рабочих мест.

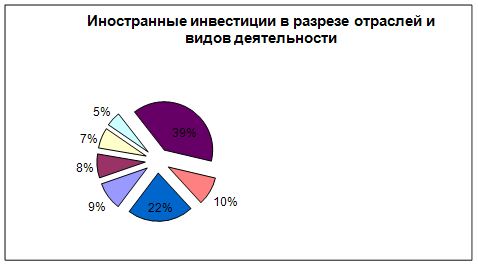

В отраслевом разрезе из диагр. 1 (без учета газопровода «Ямал-Европа») видно, что наибольший удельный вес приходится на инвестиции в деревообрабатывающую промышленность (9,4 %), машиностроение и металлообработку (8 %), пищевую (6,9 %), химическую промышленность (4,9 %). Инвесторов привлекают также торговля и общественное питание (39,2 %), транспортная сфера (9,5 %).

За последние 10 лет в экономику республики вложено собственных средств на сумму 21,6 млрд. долларов США: объем зарубежных инвестиций по сравнению с зарубежными сравнительно невысок. В то же время для реализации планов социально-экономического развития, помимо собственных источников, потребность экономики в притоке капиталов извне до 2010 года оценивается в 13 млрд. долларов США. Планируется также снизить рост индекса потребительских цен до 15 – 17 %.

Диаграмма 1

Формируя механизмы для достижения этих целей, Беларусь широко использует зарубежный опыт. Последовательно применяются такие пути привлечения иностранных инвестиций, как:

совершенствование законодательного обеспечения инвестиционного процесса, включая предоставление налоговых, таможенных и финансовых льгот, государственная поддержка соответствующих проектов,

свободные экономические зоны,

вовлечение иностранных инвесторов в процесс приватизации государственных предприятий,

создание организационно-правовых институтов в области инвестиционной деятельности.

Критериями при принятии решения об инвестировании для зарубежных инвесторов являются:

Привлекательность белорусского рынка (емкость местного рынка, относительное благосостояние и покупательная способность населения, возможность роста этих показателей, экономики в целом, природные ресурсы и географическое положение страны)

Доступность белорусского рынка для инвесторов

Состояние рабочей силы в предполагаемой стране инвестирования (использование более низкой стоимости рабочей силы в стране инвестирования, учет ее качества, состояние трудовой дисциплины на предприятиях)

Возможность вывоза или перемещения вложенного иностраного капитала

Защита прав интеллектуальной собственности

Торгово-таможенная политика государства

Степень государстве его регулирования или уровень вмешательства государства в экономические процессы

Политическая стабильность в стране

Налоговая политика страны

Макроэкономическая политика государства (низкая инфляция и общепринятый темп роста ВВП предпочтительны)

Инфраструктура и качество услуг в стране (дороги, телекоммуникационные сети, стоимость средств сообщения, услуги, оказываемые юридическими, страховыми, банковскими организациями)

Стабильность государственных и экономических границ страны.

Одним из наиболее перспективных методов привлечения иностранного капитала является предоставление ему возможности участия в процессе приватизации.

Так, зарубежный инвестор может участвовать в создании открытого акционерного общества путем внесения в его уставный фонд денежного или имущественного взноса не менее 20 000 долларов США. Кроме того, инвестор имеет возможность выкупа принадлежащих государству акций ранее созданных ОАО на инвестиционных конкурсах, а также приобретения акций дополнительных выпусков под конкретный инвестиционный проект ОАО.

Преимущества привлечения инвестиций настолько сильны, что в настоящее время характерна острая конкуренция между основными странами-реципиентами. Традиционные факторы привлечения инвестиций становятся неактуальными (наличие дешевой рабочей силы). На первое место выходят факторы устойчивого развития экономики государства, а также политическая стабильность в стране. Данному обстоятельству необходимо уделить внимание при решении проблемы привлечения инвестиций в экономику Республики Беларусь.

2. АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ТЕХНИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Общая характеристика предприятия и анализ организационной

структуры

Сегодня в мире насчитывается около 100 производителей тракторов, однако лишь 8 из них обеспечивают 96 % общего объема мирового рынка сбыта этой техники. МТЗ по праву входит в лидирующую восьмерку крупнейших в мире производителей тракторов наряду с такими всемирно известными фирмами, как «Джон Дир», «Кейс», «Массей Фергюссон», «Волмет», «Форд», «Дойц», «Нью Холанд». На его долю приходится до 60% объема выпуска тракторов в странах СНГ и около 8 % мирового рынка. Эта цифра достаточно внушительна, и МТЗ удерживает этот рубеж уже на протяжении многих лет. Выполнение задач, стоящих перед заводом по расширению гаммы выпускаемых машин в ближайшей перспективе, позволит ему подняться до рубежа около 10% объема международного экспортного рынка.

За 57 лет своего существования МТЗ изготовил более 3 млн. 200 тыс. тракторов и поставил на экспорт в обшей сложности около 550 тыс. штук в 109 стран мира. Каждый 12-й трактор на мировом рынке - белорусский. Для сравнения: фирма «Джон Дир» за 79 лет своего существования изготовила 1,2 млн. машин, а фирма « Массей Фергюссон» за 100 лет со дня основания - 3 млн.

За 1996-2003 годы ПО «МТЗ» увеличило объемы производства на 40%. Сегодня завод строит свою производственную программу прежде всего на создании улучшенных потребительских свойств. Уже выпускается гамма тракторов мощностью от 20 до 180 лошадиных сил. Проходит испытания трактор мощностью 250 л.с., завершено проектирование трактора мощностью 180 л.с. на резинотроссовой гусенице. Кроме того, МТЗ проводит очень серьезную модернизацию выпускаемых машин, и в третье тысячелетие коллектив завода входит с тракторами нового поколения. Рентабельность производства составляет 18%. Ежегодно объединение инвестирует собственные средства для технического перевооружения в объеме около 40 млн. долларов США.

5 ноября 1972 года с главного конвейера МТЗ сошел миллионный трактор «Беларус». 24 марта 1984 года - двухмиллионный, а 8 июня 1995 года - трехмиллионный универсальный трактор «Беларус».

ПО «МТЗ» разрабатывает, изготавливает и экспортирует колесные тракторы и запасные части к ним, организует на лицензионной основе их производство за рубежом, оказывает услуги по налаживанию и проведению сервиса поставленных тракторов, проводит обучение по эксплуатации и техническому обслуживанию выпускаемой техники.

По мощности, экономичности, весовым параметрам, сроку эксплуатации белорусские модели не уступают продукции мирового тракторостроения.

МТЗ-первый в мире и пока единственный в СНГ производитель тракторов, который прошел в Великобритании полную сертификацию, подтвердившую соответствие его новых моделей всем стандартам Евросоюза, выиграл ряд международных тендеров на поставку тракторов.

Фермеров всех стран тракторы «Беларус» привлекают прежде всего своей надежностью в эксплуатации, простотой в управлении, доступностью в техническом обслуживании и умеренными ценами.

Крупнейшими странами-импортерами в дальнем зарубежье являются Венгрия, Германия, Египет, США, Греция. Франция и др. страны.

На международных выставках сельскохозяйственной техники белорусские тракторы завоевали в обшей сложности 25 золотых, 3 серебряные и 1 бронзовую медаль.

Реализацию тракторов и запчастей в дальнем зарубежье ПО «МТЗ» осуществляло через ВАО «Трактороэкспорт» и ВАО «Запчастьэкспорт». После распада СЭВ и СССР и прекращения поставок продукции в рамках межгосударственных соглашений все производители тракторов бывшего Союза оказались в сложной экономической обстановке, и только ПО «МТЗ» смогло сохранить свой трудовой коллектив и основной производственный потенциал. Объединение сумело доказать, что, несмотря па развал СССР, оно остается надежным и ритмично работающим предприятием.

С1991 года МТЗ начал создавать акционерные общества и совместные предприятия, постоянно расширяя свои научно-технические связи с зарубежными странами.

Производственное объединение «Минский тракторный завод» было создано в 1972 году. В его состав входят 4 завода-филиала:

- Бобруйский завод тракторных деталей и агрегатов;

- Витебский завод тракторных запасных частей;

- Минский завод специнструмента и техоснастки;

- Сморгонский агрегатный завод.

Кроме того, МТЗ имеет дочерние государственные предприятия.

Предприятия, входящие в состав объединения, являются юридическими лицами, имеют самостоятельный баланс, расчетный и иные счета в учреждениях банков.

Объединение располагает производственными мощностями для выпуска до 50 тыс. тракторов в год. Здесь изготавливается:

- 22 модели универсально-пропашных тракторов мощностью от 50 до 150 л .с.;

-6 моделей малогабаритных тракторов мощностью от 20 до 35 л.с.:

- 8 моделей мотоблоков и мини-тракторов мощностью от 6 до 12 л.с.:

- 15 моделей коммунальных, погрузочных, шахтных, лесоразрабатываюших машин:

- чугунное и стальное литье весом от2 кг до З г,

- поковки от 0.1 до 15 кг,

- отливки по выплавляемым моделям от 0.03 кг до 0.5 кг,

- инструмент, специализированные станки, нестандартизированное оборудование.

На МТЗ созданы все виды современного производства: литейное, кузнечное, термическое, прессовое, сварочное, механообрабатывающее, защитных покрытий, инструментальное и ремонтное.

В настоящее время металлургическое производство МТЗ располагает крупным комплексом современных механизированных цехов, где производство базируется на достаточно высоком техническом уровне. Каждый из них можно сравнить с отдельным заводом, это - два чугунолитейных цеха ЛЦ-1 и ЛЦ-2, ремонтно-литейный ЛЦ-3, сталелитейный цех, цех точного стального литья, кузнечный и термический цехи, а также вспомогательные цехи - модельный и заготовки шихты.

Механосборочное производство включает в себя шесть механических цехов, в которых идет создание гибких производственных комплексов для изготовления узлов и деталей новых моделей тракторов, а также прессовый цех, цех кабин, цех отделки и окраски тракторов, корпус сборки тракторов, цех малых серий, механосборочное производство.

На заводе созданы все необходимые вспомогательные цехи, которые обслуживают основное производство (цех опытного производства, цех эксплуатации инструмента, цех комплектации, цех консервации и упаковки, железнодорожный цех, транспортный цех, цех хранения материалов, типография, сельскохозяйственный цех), а также ремонтные цехи, занимающиеся изготовлением нестандартизированного оборудования и ремонтом основных фондов (ремонтно-механический цех, электроремонтный цех, цех технологического оборудования и другие цехи, узел связи).

В объединении действует автоматизированная система управления, основными функциями которой являются: создание и ведение конструкторских и технологических спецификаций изделии; ведение трудовых нормативов и расценок: планирование затрат, себестоимости и цены изделий; планирование производства и его оперативное управление; контроль качества продукции; управление материально-техническим снабжением, сбытом и маркетингом, бухгалтерским учетом, финансовым планированием, кадрами и документальное обеспечение управления.

Эффективность работы предприятия существенно зависит от организационной формы, выбранной для управления им. Поэтому организационная структура должна соответствовать конкретному объекту управления (предприятию), его целям и условиям, в которых осуществляется функционирование объекта и управление им.

Для существования организационной структуры управления необходимо:

· разделение и кооперация общественного труда;

· обособление звеньев (органов) управления по функциям управления, необходимых для достижения цели системы;

· наличие отношений по управлению, реализующих связи различного характера (координации, субординации) между выделенными звеньями и ступенями управления.

Структура управления определяется как форма распределения и координации управленческой деятельности на предприятии. Она включает состав органов управления и устанавливает характер отношений между ними.

Производственная структура предприятия определяется составом основных производственных подразделений предприятия и характером их взаимосвязи.

Сначала формируется производственная структура, а затем как производная от нее строится организационная структура управления предприятием.

Элементами структуры управления являются отдельные работники (генеральный директор, его заместители), службы и другие звенья аппарата управления, т.е. звено управления - самостоятельное структурное подразделение (отдел, бюро, сектор), выполняющее определенную функцию управления, ее часть или совокупность нескольких функций, а отношения между ними поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми. Вертикальные связи - это связи подчинения, и необходимость в них возникает при иерархичности управления, т.е. при наличии нескольких уровней управления. Кроме того, связи в структуре управления могут носить линейный и функциональный характер. Линейные связи отражают движение управленческих решений и информации между так называемыми линейными руководителями, т. е. лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи имеют место по линии движения информации и управленческих решений по тем или иным функциям управления.

Производственная структура РУП “МТЗ” находится в постоянной зависимости:

• от характера производственных процессов — чем они сложнее и разнообразнее, тем сложнее структура;

• от форм организации производства — чем выше уровень специализации предприятия, тем проще при прочих равных условиях его структура, и чем выше уровень комбинирования, тем она сложнее (больше в его составе разноименных производственных подразделений);

• от объемов и технического уровня производства — чем выше объем выпуска продукции на предприятии, тем больше цехов (лесопунктов, участков) в его составе или крупнее их размеры, цехи более специализированы, структура предприятия совершеннее и проще при небольшой номенклатуре изготовляемой продукции и высоком техническом уровне производства (высокой его автоматизации).

Структура управления РУП “Минский тракторный завод” представлена в приложении 1.

Часть производственной деятельности предприятия, занимающуюся производством товарной продукции (изделий, товара, услуг для поставки, реализации) относят к основному производству. Оно включает переработку сырья и изготовление продукции, предназначенной для отгрузки потребителю и частично для нужд своего капитального строительства и ремонта, других целей. Его состав зависит от характера используемых сырьевых ресурсов, выполняемых работ и выпускаемой продукции, особенностей технологического процесса, степени специализации и концентрации производства, других факторов. К основному производству относятся прежде всего производства, цехи и производственные участки, предназначенные для выпуска, главным образом, той продукции, на изготовление которой специализировано предприятие.

Основным структурным подразделением предприятия является цех — совокупность производственных участков. Как подразделение предприятия, обособленное в административном и производственно-техническом отношении, цех занимается изготовлением продукции, оказанием услуг, выполнением отдельных стадий производственного процесса или конкретных работ, хозяйственных функций. Его обособленность заключается в том, что он имеет самостоятельное административно-хозяйственное руководство. Однако эта самостоятельность ограничена — цех не имеет права заключать договоры и выдавать обязательства другим предприятиям и организациям, не имеет расчетного счета в банке, поскольку не является юридическим лицом.

Производственно-техническое единство цеха обусловлено наличием комплекса соответствующих подразделений (участков), объединенных единым производственным процессом для производства определенных видов продукции или работ (услуг). Производственный участок – это группа рабочих мест, организованных по определенному принципу (предметному, технологическому или предметно-технологическому).

Производственная структура предприятия отражает характер разделения труда между элементами системы (цехами, участками, рабочими местами), определяет их взаимосвязь и формы кооперации. Чем сложнее выпускаемая продукция и технология ее изготовления, тем разнообразнее внутрипроизводственные связи и сложнее производственная структура.

Таким образом, основу производственной структуры Минского тракторного завода составляют состав, взаимное расположение и взаимосвязь отдельных материальных объектов (подсистем, элементов). Для каждого из них она должна быть простой, гибкой и экономичной, способствовать интенсификации производства, повышению производительности труда, эффективному использованию материальных и финансовых ресурсов, создавать необходимые условия для оперативного руководства производством и углубления коммерческого расчета, успешного функционирования в условиях рыночных отношений.

Вместе с тем, для выполнения предприятием заданных функций необходимо не только наличие и расположение соответствующих средств производства, но и коллективов работников, а, следовательно, предприятие как система должна характеризоваться и социальной структурой, т.е. совокупностью профессиональных работников, взаимодействующих в процессе достижения поставленной цели, с их социальными интересами, возникающими в процессе производственной деятельности. Поэтому, когда говорят о цехе, участке как о подразделениях предприятия, выполняющих определенные технологические и другие операции, одновременно имеют в виду и коллектив работников.

Особую роль в производственной структуре предприятия играют конструкторские и технологические подразделения, лаборатории и научно-исследовательские институты. В них разрабатываются новые изделия, технологические процессы для получения этих изделий, проводятся экспериментальные и опытно-конструкторские работы. В условиях рынка значение указанных элементов структуры повышается. Во-первых, в связи с жесткими требованиями по уровню качества продукции и издержкам по ее изготовлению. Во-вторых, особую роль играют задачи адаптации предприятий к изменениям рыночной конъюнктуры. Разработка новых перспективных изделий и быстрое освоение их производства – задача не меньшей важности и сложности, чем поддержание высокого уровня качества «текущего» производства.

В состав цехов входят производственные участки представляющие собой совокупность рабочих мест, где коллектив рабочих выполняет либо определенный этап производственного процесса, либо часть выпускаемой цехом продукции. Производственные участки подразделяются на основные и вспомогательные. Схема организационной структуры в приложении 1.

2.2 Анализ технико – экономических показателей работы предприятия

и повышение эффективности инвестиций

Характеристика экономических показателей работы предприятия за 2003 и 2004 годы представлена в таблице 2.1.

Таблица 2.1 Основные технико - экономические показатели работы предприятия за 2003 и 2004 гг.

Показатели |

Ед. изм. |

2002 |

2003 |

2004 |

Отклонение |

|

|

Абсолют-ное |

% |

|||||

1 |

2 | 3 | 4 | 5 | 6 | 7 |

| Объем производства продукции без налогов из выручки в фактических ценах | Тыс. руб. | 298654878 | 342290689 | 455932962 | 113642273 | 133,2 |

| Объем производства продукции без налогов из выручки в сопоставимых ценах | Тыс. руб. | 276954897 | 317314182 | 435153038 | 117838856 | 137,3 |

| Объем отгруженной продукции без налогов из выручки в фактических ценах | Тыс. руб. | 310212364 | 340342323 | 490455098 | 150112775 | 144,1 |

| Соотношение между отгруженной и произведенной продукцией | % | 101,0 | 99,4 | 107,6 | 8,2 | 108,2 |

| Запасы готовой продукции без налогов из выручки в фактических ценах на конец отчетного периода | Тыс. руб. | 72565489 | 68262359 | 58817382 | -9444977 | 86,2 |

| Соотношение между запасами готовой продукции на конец отчетного периода и среднемесячным объемом производства в фактических ценах | Мес. | 2,04 | 2,39 | 1,55 | -0,84 | 64,9 |

| Среднесписочная численность за последний месяц отчетного периода | Чел. | 17800 | 18253 | 17412 | -841 | 95,4 |

| Средняя заработная плата за последний месяц отчетного периода | Руб. | 168964 | 248900 | 309673 | 60773 | 124,1 |

| Тарифная ставка 1 разряда | Руб. | 25364 | 33566 | 43636 | 10070 | 129,2 |

| Выручка от реализации продукции (работ, услуг) | Тыс. руб. | 300214536 | 405474433 | 570065564 | 164591131 | 140,6 |

| Удельный вес средств, поступивших на счета в объеме выручки | % | 10 | 6,5 | 13 | 6,5 | 200 |

| Удельный вес товарообменных операций в объеме выручки | % | 25,6 | 29,1 | 15,9 | -13,2 | 54,6 |

| Затраты на производство и сбыт реализованной продукции | Тыс. руб. | 265479854 | 293631197 | 428194237 | 134563040 | 145,8 |

| Прибыль от реализации продукции | Тыс. руб. | 426599547 | 44900148 | 48657232 | 3757084 | 108,4 |

| Балансовая прибыль | Тыс. руб. | 32001226 | 38021868 | 45331912 | 7310044 | 119,2 |

| Рентабельность реализованной продукции | % | 10,9 | 15,3 | 11,4 | -3,9 | 74,5 |

| Дебиторская задолженность, всего | Тыс. руб. | 65998741 | 79861812 | 166713900 | 86852088 | 208,8 |

| Кредиторская задолженность, всего | Тыс. руб. | 95654723 | 118332895 | 150915737 | 32582842 | 127,5 |

| Коэффициент текущей ликвидности | 1,59 | 1,55 | 1,71 | 0,16 | --- | |

| Коэффициент обеспеченности собственными оборотными средствами | 0,13 | 0,19 | 0,16 | -0,03 | --- |

Темп роста объемов промышленного производства в фактических ценах составил 133,2%, в сопоставимых – 137,3%. Удельный вес отгруженной продукции в объеме выпущенной увеличился на 8,2% и составил 107,6%. Запасы готовой продукции снизились на 13,8%, что свидетельствует об увеличении оборотных средств предприятия.

Среднесписочная численность уменьшилась в 2004 году на 841 человека и составила 17412 человек. Средняя заработная плата за декабрь 2004 года составила 309673 рубля, что выше уровня соответствующего периода прошлого года на 60773 рубля.

Выручка от реализации увеличилась на 40,6%. Товарообменные операции в объеме выручки снизились на 13,2%, что также можно охарактеризовать положительно. Темп роста затрат на производство превысил темпы роста прибыли от реализации и балансовой прибыли, в результате рентабельность реализованной продукции снизилась до 11,4 % (на 3,9%). Коэффициент текущей ликвидности возрос в 2004 году на 0,16 пункта и достиг нормативного значения (больше или равно 1,7), составив 1,71. Коэффициент обеспеченности собственными оборотными средствами снизился на 0,03 пункта и составил 0,16 при нормативе более или равно 0,3, что с положительной стороны характеризует деятельность предприятия.

Для анализа использования трудовых ресурсов, а также выявления причин целодневных и внутрисменных простоев сопоставим данные баланса рабочего времени за 2003 и 2004 года, составив таблицу 2.2. Простои могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными предприятием: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей нетрудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Таблица 2.2 Анализ использования фонда рабочего времени

| Показатель | На одного рабочего | Абсолютное отклонение |

|

|||

| 2003 | 2004 | на 1 рабочего | На всех рабочих |

|

||

| 1 | 2 | 3 | 4 | 5 |

|

|

| Календарное количество дней всего, в том числе: | 365 | 365 | --- | --- |

|

|

| выходные, праздничные и субботы | 102,95 | 103,02 | 0,07 | 1229 |

|

|

| Номинальный фонд рабочего времени, дни | 262,05 | 261,98 | -0,07 | -1229 |

|

|

| Неявки на работу, дни | 42,3 | 43,3 | 1 | 18953 |

|

|

| в том числе: |

|

|||||

| ежегодные отпуска | 23,9 | 26,2 | 2 | 42784 |

|

|

| отпуска по учебе | 0,8 | 1,0 | 0 | 3560 |

|

|

| отпуска по беременности и родам | 0,7 | 0,8 | 0 | 471 |

|

|

| дополнительные отпуска с разрешения администрации | 4,6 | 3,6 | -1 | -19139 |

|

|

| болезни | 12,1 | 11,7 | -0,46 | -8383 |

|

|

| прогулы | 0,08 | 0,06 | -0,02 | -341 |

|

|

| простои | 6,65472 | 4,535 | -2 | -38728 |

|

|

| Явочный фонд рабочего времени, дни | 219,8 | 218,7 | -1 | -20182 |

|

|

| Продолжительность рабочей смены, ч | 8 | 8 | 0 | 0 |

|

|

| Бюджет рабочего времени, ч (явочный фонд х продолжительность смены) | 1758,3 | 1749,4 | -9 | -161454 |

|

|

| Субботники, ч | 0,8 | 0,8 | 0,0 | 577 |

|

|

| Забастовки, ч | 0,0 | 0,0 | 0,0 | 0 |

|

|

| Сокращенные дни, ч | 0 | 0 | 0 | 0 |

|

|

| Льготное время, ч | 0 | 0 | 0 | 0 |

|

|

| Внутрисменные простои, ч | 12,3588 | 9,114 | -3 | -59284 |

|

|

| Полезный фонд рабочего времени, ч | 1751,0 | 1743,0 | -8 | -147097 |

|

|

| Средняя продолжительность рабочей смены, ч | 7,967 | 7,971 | 0,003 | 63 |

|

|

| сверхурочное отработанное время, ч | 6,4 | 5,6 | -0,8 | -14934,5 |

|

|

|

Непроизводительные затраты рабочего времени, ч |

0 | 0 | 0 | 0 | ||

| Итого потери, вызванные субъективными факторами, ч | --- | --- | --- | -463692,7 |

|

|

| Недопущение потерь в пересчете на высвобождение работников, чел (потери/полезный фонд рабочего времени одного рабочего) | --- | --- | --- | -264,8 |

|

|

На анализируемом предприятии большая часть потерь (463692,7 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равносильно высвобождению 264,8 работников. Далее рассмотрим использование трудовых ресурсов предприятия, для чего составим таблицу 2.3.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников по каждому производственному подразделению и в целом по предприятию.

Таблица 2.3 Использование трудовых ресурсов предприятия

|

Показатель |

2003 |

2004 |

изменение |

| Среднесписочная численность рабочих (ЧР) | 18553 | 18269 | -284 |

| Отработано за год одним рабочим: | |||

| дней (Д) | 219,78 | 218,68 | -1,10 |

| часов (Ч) | 1751,04 | 1742,99 | -8,05 |

| Средняя продолжительность рабочего дня (П), ч | 7,967 | 7,971 | 0,003 |

| Число отработанных человеко-часов всего (Т) | 32487079 | 31842686 | -644393 |

| в том числе сверхурочно отработанное время, ч | 119647 | 102881 | -16766 |

На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. часов Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

Фонд рабочего времени (T) зависит от численности рабочих (ЧР) количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П): T = ЧР х Д х П. (2.1)

На анализируемом предприятии фонд рабочего времени за 2004 год меньше, чем за 2003 год. Влияние факторов на его изменение можно установить способом абсолютных разниц (табл. 2.4).

Таблица 2.4 Расчет факторов изменения фонда рабочего времени

|

Показатель и формула расчета |

Значение |

| Изменение фонда рабочего времени, всего (∆Т=Т2004-Т2003) | -644393,00 |

| в том числе за счет изменения: | |

| среднесписочной численности (∆Тчр=(ЧР2004-ЧР2003) х Д 2003 х П 2003 | -497295,88 |

| за счет изменения количества отработанных дней (∆Тд=∆Д х ЧР2004 х П 2003) | -160791,78 |

| за счет изменения продолжительности рабочего дня (∆Тд=∆П х ЧР2004 х Д 2004) | 13694,66 |

| Итого | -644393,00 |

На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. – ч. Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано 218,68 дня вместо 219,78 в 2003 году, в связи с чем целодневные потери рабочего времени составили на одного рабочего 1,1 день, а на всех 20095,9 дней (1,1 х 18269) или 160184,4 ч (20095,9 х 7,971).

Внутрисменные потери рабочего времени несколько сократились: за один день они уменьшились на 0,003 часа, а за все отработанные дни всеми рабочими 11985,2 ч (0,003 х 218,68 х 18269). Общие потери рабочего времени составили 147065,6 ч (-8,05 х 18269). В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (14934,5 ч.). Если их учесть, то общие потери рабочего времени составляют 162001,1 ч., или 0,5 %.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала) [19. c 269]. Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

![]() (2.3)

(2.3)

где П - прибыль от реализации продукции; ЧР - среднесписочная численность работников; В - выручка от реализации продукции; КЛ - среднегодовая сумма капитала; ТП - стоимость выпуска товарной продукции в действующих ценах; П/ЧР — рентабельность персонала; П/В - рентабельность продаж; КЛ/ЧР -капиталовооруженность труда; В/ ТП - доля выручки в стоимости выпущенной продукции; ТП/ЧР — среднегодовая выработка продукции одним работником в действующих ценах.

По первой модели можно определить, как изменилась прибыль на одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженности труда.

Вторая модель позволяет установить, как изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Прибыль от реализации продукции снизилась на 17451033 тыс. руб., (табл. 2.5), выручка от реализации продукции увеличилась на 142050734 тыс. руб. и составила 338531345 тыс. руб. Доля выручки в стоимости выпущенной продукции увеличилась на 1,59 % и составила 98,90 %, прибыль на одного работника снизилась на 937,25 тыс. руб., рентабельность продукции уменьшилась на 9,46% и составила 1,17%. Рентабельность оборота уменьшилась на 9,74% и составила 1,18%. Балансовая прибыль составила 38021868 тыс. руб., что ниже уровня прошлого года на 7157711,00 тыс. руб.

Таблица 2.5 Данные для анализа рентабельности персонала

|

Показатель |

2003 |

2004 |

Изменение |

| Прибыль от реализации продукции, тыс. руб. | 21458769 | 4007736 | -17451033 |

| Среднесписочная численность персонала, чел. | 18553 | 18269 | -284 |

| Выручка от реализации продукции, тыс. руб. | 196480611 | 338531345 | 142050734 |

| Выпуск продукции в действующих ценах, тыс. руб. | 201912862 | 342290689 | 140377827 |

| Доля выручки в стоимости выпущенной продукции, % | 97,31 | 98,90 | 1,59 |

| Прибыль на одного работника, тыс. руб. | 1156,62 | 219,37 | -937,25 |

| Рентабельность продукции, % | 10,63 | 1,17 | -9,46 |

| Рентабельность оборота, % | 10,92 | 1,18 | -9,74 |

| Среднегодовая выработка работника в текущих ценах отчетного периода, тыс. руб. | 17098,00 | 18736,15 | 1638,15 |

| Балансовая прибыль, тыс. руб. | 45179579 | 38021868 | -7157711,00 |

Для анализа изменения прибыли на одного работника составим таблицу 2.6.

Таблица 2.6 Расчет факторов изменения прибыли на одного работника

|

Фактор |

Формула |

Значение, тыс. руб. |

| Производительность труда | ∆R ппп = ∆ ГВ х Д рп 2003 х R об 2003 | 174,10 |

| Удельный вес реализованной продукции в общем ее выпуске | ∆R ппп = ∆ ГВ 2004 х ∆Д рп х R об 2003 | 32,58 |

| Рентабельность продаж | ∆R ппп = ∆ ГВ 2004 х Д рп 2004 х ∆R об | -1804,43 |

| Итого | -1597,76 |

Как свидетельствуют данные таблицы, положительное влияние на изменение прибыли на одного работника оказало увеличение производительности труда и увеличение удельного веса реализованной продукции в общем ее выпуске. За счет этих факторов прибыль на одного работника соответственно увеличилась на 174,10 тыс. руб и 32,58 тыс. руб. Отрицательное влияние оказало снижение рентабельности продаж. За счет этого фактора прибыль на одного работника снизилась на 1804,43 тыс. руб. В целом отрицательные факторы имели превышение над положительными, и в итоге прибыль на одного работника ниже уровня предыдущего года на 1597,76 тыс. руб. Далее произведем расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала.

Таблица 2.7 Расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала

|

Факторы изменения среднегодовой выработки |

Расчет влияния |

изменение прибыли на одного работника, тыс. руб. |

| 1. Удельный вес рабочих в общей численности персонала | ∆ГВ уд х Д рп 2003 х R об 2003 | -18,5 |

| 2. Количество отработанных дней одним рабочим за год | ∆ГВ д х Д рп 2003 х R об 2004 | -9,04 |

| 3. Средняя продолжительность рабочего дня | ∆ГВ п х Д рп 2003 х R об 2004 | 0,770 |

| 4. Среднечасовая выработка | ∆ГВ чв х Д рп 2003 х R об 2004 | 55,53 |

| 5. Изменения уровня отпускных цен | ∆ГВ ц х Д рп 2003 х R об 2004 | 1805,99 |

| Итого | 1834,8 |

Основным факторов в повышении рентабельности персонала является рост уровня цен. За счет этого фактора прибыль на одного работника увеличилась на 1805,99 тыс. руб. Также положительно повлияли следующие факторы: увеличение средней продолжительности рабочего дня (рост прибыли на 1 работника за счет этого составил 0,770 тыс. руб.) и увеличение среднечасовой выработки (55,53 тыс. руб.). Отрицательно на изменение прибыли на 1 работника повлияло снижение количества отработанных дней одним рабочим за год и снижение удельного веса рабочих в общей численности персонала. Общее увеличение прибыли за счет влияния факторов изменения годовой выработки на 1 работника в 2004 году по сравнению с 2003 годом составило 1834,8 тыс. руб. Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии. Далее рассмотрим структуру фонда заработной платы предприятия и ее изменение в зависимости от вышеуказанных факторов.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и обеспечения рентабельности необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Исз), который определяется отношением средней зарплаты за отчетный период (СЗ 2004) к средней зарплате в базисном периоде (СЗ 2003).

Аналогичным образом рассчитывается индекс производительности труда (Игв):

Исз=СЗ 2004 / СЗ 2003 = 197133/100330 = 1,96; (2.5)

Игв = ГВ 2004 / ГВ 2003 = 19424000/11303000 = 1,72, (2.6)

где СЗ 2004 – средняя зарплата за отчетный период,

СЗ 2003 - средняя зарплата в базисном периоде,

ГВ 2004 – годовая выработка за отчетный период,

ГВ 2003 – годовая выработка в базисном периоде.

Приведенные данные показывают, что на анализируемом предприятии темпы заработной платы опережают темпы роста производительности труда. Коэффициент опережения равен: Коп = Игв/Исз = 1,72 / 1,96 = 0,878.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты, используем следующую формулу:

Э=ФЗП 2004 х (Исз – Игв)/Исз = 42639604,00 тыс. руб. х (1,96-1,72) / 1,96 = 5221176 тыс. руб.

Таким образом, наблюдается перерасход фонда заработной платы в 2004 году на 5221176 тыс. руб.

Инвестированный капитал включает в себя собственный капитал и долгосрочные обязательства предприятия. Долгосрочные обязательства для целей анализа приравниваются к собственному капиталу с точки зрения возможности из «безопасного» использования в течение длительного срока. В течение анализируемого периода доля долгосрочных источников финансирования деятельности МАЗа была незначительной, причем наблюдалась тенденция к ее росту. Это значит, что завод привлекал внешние долгосрочные займы.

На 01.01.2005 г. собственные средства предприятия составили 111431448 тыс. руб. За рассматриваемый период доля инвестированного капитала в общей сумме пассивов уменьшилась с 84,01 % до 66,85 %. Абсолютное значение завода составило 1587980 тыс. руб.

Динамика стажей инвестированного капитала протекала следующим образом: наблюдалось постепенное уменьшение доли уставного фонда (с 1,4 % до 1,04 %) в связи с накоплениями и отчислениями в резервы. Это произошло вследствие увеличения абсолютной суммы и доли фондов предприятия, в то время как значение уставного капитала оставалось неизменным.

В 2004 году капитальное строительство осуществлялось по следующим направлениям:

— строительство объектов производственного назначения;

— строительство объектов непроизводственного назначения.

Выполнение плана по капстроительству в 2004г. по всем направлениям характеризовалось следующими данными (табл.2.8):

Таблица 2.8 Инвестиции предприятия, млн. руб.

| Наименование | 2002г | 2003 г | Выполнено за 2004 г. | Введено ОФ | |

| Всего инвестиций | В т.ч. СМР | ||||

| Всего инвестиций по предприятию | 12000 | 16400 | 20001 | 6231 | 11944 |

| В том числе: | |||||

| 1.Производственное строительство | 7500 | 10300 | 17936 | 5071 | 10148 |

| 2.Непроизводственное строительство | 4500 | 6100 | 2065 | 1160 | 1796 |

| В том числе: | |||||

| —жилищное строительство | 4000 | 6000 | 1475 | 633 | 1305 |

| —коммунальное хозяйство | - | - | — | — | — |

| —бытовое хозяйство | - | - | 2 | 1 | 5 |

| —здравоохранение | 500 | 100 | 588 | 526 | 486 |

| —образование | - | - | — | — | — |

Освоение капитальных вложений в 2004г. в разрезе предприятий объединений характеризовалось следующей табл.2.9.

Таблица 2.9 Освоение инвестиций

| Наименование | 2002 | 2003 | Выполнено за 2004 г. | Введено ОФ | |

| Всего инвестиций | В т.ч. СМР | ||||

| Всего по объединению | 12000 | 16400 | 20001 | 6231 | 11944 |

| В том числе | |||||

| МТЗ | 8500 | 13200 | 17182 | 5334 | 9069 |

По плану технического перевооружения РУП «МТЗ» с учетом расширения автобусного производства и обеспечивающих мощностей на основном производстве потребность в капвложениях на 2005-2010гг. составляет в целом 253,7 млн. $ США (табл.2.10).

Таблица 2.10 Потребность в капитальных вложениях на 2001-2005гг. для технического перевооружения.

| Всего | 2005 | 2006 | 2007 | 2008 | 2009 | |

|

1,Потребность в капвложениях Всего |

253,4 | 37 | 44,1 | 41,2 | 37,4 | 36,3 |

| В том числе: | ||||||

| 1.1.Затраты на приобретение оборудования | ||||||

| Всего | 209,8 | 29,1 | 33,9 | 34,5 | 32,2 | 30,3 |

| 1.2.Затраты на строительно-монтажные работы | ||||||

| Всего | 30 | 6,9 | 8,9 | 5,4 | 3,9 | 4,9 |

| 1.3.Затраты на проектные работы | ||||||

| Всего | 6 | 1 | 1,3 | 1,3 | 1,3 | 1,1 |

Полная сумма возможных средств за счет собственных источников и предоставляемых льгот и преференций по налогам и таможенным платежам составляет 150 млн. $ США. Недостающую сумму денежных средств, необходимых для технического перевооружения, завод планирует привлечь в виде кредитов в банках.

Проведенные исследования по предприятию позволяют сделать следующие основные выводы.

1. На анализируемом предприятии большая часть потерь (463692,7 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равносильно высвобождению 264,8 работников.

2. На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. – ч. Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

3. Имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано 218,68 дня вместо 219,78 в 2003 году, в связи с чем целодневные потери рабочего времени составили на одного рабочего 1,1 день, а на всех 20095,9 дней или 160184,4 ч.

4. Внутрисменные потери рабочего времени несколько сократились: за один день они уменьшились на 0,003 часа, а за все отработанные дни всеми рабочими 11985,2 ч. Общие потери рабочего времени составили 147065,6 ч. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (14934,5 ч.). Если их учесть, то общие потери рабочего времени составляют 162003,1 ч., или 0,5 %.

5. Положительное влияние на изменение прибыли на одного работника оказало увеличение производительности труда и увеличение удельного веса реализованной продукции в общем ее выпуске. За счет этих факторов прибыль на одного работника соответственно увеличилась на 174,10 тыс. руб и 32,58 тыс. руб. Отрицательное влияние оказало снижение рентабельности продаж. За счет этого фактора прибыль на одного работника снизилась на 1804,43 тыс. руб. В целом отрицательные факторы имели превышение над положительными и в итоге прибыль на одного работника ниже уровня 2003 года на 1597,76 тыс. руб. Основным фактором в повышении рентабельности персонала является рост уровня цен. За счет этого фактора прибыль на одного работника увеличилась на 1805,99 тыс. руб. Также положительно повлияли следующие факторы: увеличение средней продолжительности рабочего дня (рост прибыли на 1 работника за счет этого составил 0,770 тыс. руб.) и увеличение среднечасовой выработки (55,53 тыс. руб.). Отрицательно на изменение прибыли на 1 работника повлияло снижение количества отработанных дней одним рабочим за год и снижение удельного веса рабочих в общей численности персонала. Общее увеличение прибыли за счет влияния факторов изменения годовой выработки на 1 работника в 2004 году по сравнению с 2003 годом составило 1834,8 тыс. руб.

Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

6. Положительно на изменение чистой прибыли на рубль зарплаты повлияли следующие факторы: изменение удельного веса рабочих в общей численности персонала и среднечасовой выработки рабочих. Отрицательно: снижение количества отработанных дней одним рабочим за год, снижение средней продолжительности рабочего дня, уменьшение среднегодового заработка одного работника предприятия, снижение коэффициента реализуемости продукции, снижение уровня рентабельности оборота и уменьшение доли чистой прибыли в общей сумме прибыли от реализации.

7. Если соотнести темпы роста производительности труда и заработной платы, то наблюдается перерасход фонда заработной платы в 2004 году на 5221176 тыс. руб.

3. ПРОЕКТНЫЙ РАЗДЕЛ: ОСНОВНЫЕ НАПРАВЛЕНИЯ

СОВЕРШЕНСТСВОАНИЯ ДЕЯТЕЛЬНОСТИ РУП «МТЗ»

3.1 Совершенствование организационной структуры предприятия

Основные управленческими функциями, выполняемыми объединением по отношению к входящим в его состав предприятиям, являются:

- координация инвестиционной, финансовой, научно-производственной деятельности предприятий;

- координация закупочной, ценовой политики. Политики продажи и маркетинговых исследований;

- согласование программы НИОКР, выполняемой за счёт централизованных фондов;

- разработка и реализация внешнеэкономической политики;

- укрепление и дальнейшее развитие кооперативных связей между предприятиями;

- координация работ по повышению качества и конкурентоспособности выпускаемой продукции, её стандартизации и сертификации;

- проведение единой политики в области окружающей среды и внедрение экологически чистых процессов производства;

- предоставление консолидированной отчётности.

МТЗ, являясь унитарным предприятием, самостоятельно определяет структуру управления, устанавливает штатное расписание, разрабатывает и реализует научно-техническую, экономическую, инвестиционную и социальную политику, координирует действия в сфере рационального использования материальных, трудовых и финансовых ресурсов.

По своим обязательствам предприятие несёт ответственность всем своим имуществом. Предприятие не несёт ответственность по обязательствам государства, а государство не отвечает по обязательствам предприятия.

Имущество предприятия принадлежит ему на праве полного хозяйственного ведения.

Осуществление функций управления подразделениями производится в соответствии с положениями о самостоятельных структурных подразделениях завода, положениями о должностных лицах, должностными инструкциями, стандартами предприятия, процедурами управления, инструкциями.

Управление заводом осуществляется в соответствии с действующим законодательством и Уставом завода на основе сочетания прав и интересов трудового коллектива и собственника имущества завода.

Руководителем завода является директор, назначаемый по контракту Министром промышленности. Директор самостоятельно решает все вопросы деятельности предприятия, действует от имени предприятия, представляет его интересы во всех предприятиях, учреждениях и организациях, распоряжается имуществом и средствами завода в пределах прав, установленных собственником.

Заместитель директора по коммерческим, общим вопросам и реализации продукции - отвечает за организацию сбыта продукции и внешнеторговой деятельности, возглавляет и осуществляет сбытовую политику, обеспечивает изучение и анализ конъюнктуры рынка, разрабатывает долгосрочную стратегию маркетинга, определяет программу деятельности по формированию спроса и стимулированию сбыта, проводит техническую политику, определяет основные направления в области технической подготовки производства, реконструкции и технического перевооружения производственных мощностей, разрабатывает перспективные направления развития объединения, координирует проведение работ по внедрению новой техники и технологии, отвечает за обеспечение производства сырьём и материалами, оборудованием и транспортом, руководит Политикой завода по обеспечению качества продукции, руководит развитием и совершенствованием системы качества в соответствии с международными стандартами ИСО, обеспечивает функционирование системы качества.

Заместитель директора по экономике и финансам - осуществляет анализ и планирование экономической и финансовой деятельности предприятия, координирует политику в области ценообразования, учёта и снижения затрат на производство и реализацию продукции, инвестиций на освоение новых изделий и техническое перевооружение, контролирует разработку и выполнение финансовых планов, целевого использования ресурсов, организует и совершенствует систему стимулирования труда.

Заместитель директора по кадрам, социально-бытовым вопросам и информационной работе - обеспечивает комплектование подразделений завода кадрами руководителей, специалистов, служащих и рабочих, организует учёт, подготовку и переподготовку кадров, координирует работу по поддержке социально-психологического климата в коллективе.

Главный бухгалтер - руководит функцией бухгалтерского учёта и отчётностью финансово-хозяйственной деятельности завода, осуществляет контроль за финансовыми, кредитными и расчётными операциями.

Вышеназванные руководители имеют в своём подчинении соответствующие функциональные подразделения, которые обеспечивают выполнение руководством своих функциональных обязанностей.

При построении организационной структуры управления объединения использована разновидность иерархического типа организации управления так называемая дивизиональная структура, где структуризация отделений производится, как правило, по критерию выпускаемой продукции или предоставляемым услугам. Предприятия объединения сохранили свою хозяйственную и юридическую самостоятельность. Это говорит о сочетании централизованной координации с децентрализованным управлением. При этом организационная структура завода в основном остаётся линейно-функциональной. Но структура управления заводом совершенствуется по мере изменения рыночных условий путём создания новых и реорганизации (реструктуризации) существующих подразделений. Это вызвано необходимостью создания организационно-технических условий для эффективного воздействия на экономическую, финансовую, производственную, социальную, научно-исследовательскую деятельность завода в зависимости от конъюнктуры рынка.

В реализации стратегии по сохранению и расширению рынков сбыта особое место отводится повышению технического уровня, качества и конкурентоспособности выпускаемой продукции; усовершенствованию выпускаемых моделей и расширению номенклатуры, отвечающих международным стандартам, развитию сервисно-сбытовой сети, целенаправленной рекламной компании. Главными задачами рекламы завода для увеличения объёмов продаж являются ознакомление потребителей со всей номенклатурой выпускаемой заводом продукции, особенно новой и спецтехники в виде рекламных проспектов, листовок, проведения и регулярного участия в выставках в республике Беларусь и других странах, рекламных пробегов, выпуску и рассылке потенциальным потребителям и заказчикам каталогов на выпускаемую продукцию с условиями её поставки и обслуживанию, рекламированию продукции в периодической печати (газетах, журналах), по радио и телевидению. На заводе организуется и вступит в действие постоянно действующая выставка-продажа новой и модернизированной техники МТЗ с целью ознакомления потребителя с возможностями завода и удовлетворения их заказов.

Развитие общей стратегии маркетинга на заводе включает в себя также следующие мероприятия: развитие маркетинговой службы и совершенствование маркетинговой деятельности на заводе, обучение и расширение кадров в службе маркетинга, применение системы стимулирования; расширение дилерской сети, привязка её к сервисному обслуживанию, развитие и улучшение сервисного обслуживания, создание новых станций технического обслуживания (СТО) на базе крупных предприятий в странах СНГ; ведение политики ценообразования с учётом цен конкурентов; контроль за действием конкурентов и постоянное обслуживание изменений на рынке.

Стратегия маркетинга на заводе на перспективу будет основываться на производстве качественной продукции по приемлемой цене. В связи с превышением сложившихся в настоящее время на заводе базовых отпускных цен на продукцию над ценами мирового рынка на 20-30% и падением ценовой конкурентоспособности предприятия. Избираемая ценовая политика направлена на снижение себестоимости производимой продукции и цен её реализации за счёт технического перевооружения производства и конструкторских усовершенствований. Реализация указанной стратегии опирается на следующие целевые установки: насыщение рынка (Беларуси, стран СНГ и дальнего зарубежья) продукцией; увеличение максимальной прибыли, удовлетворение материальных и социальных потребностей коллектива предприятия и интересов республики Беларусь; расширение номенклатуры выпускаемых изделий на основе учёта спроса и пожеланий потребителя для снижения эксплуатационных затрат и повышение производительности при перевозках; повышение ценовой конкурентоспособности, снижение производственных издержек; создание нового поколения с более высокими технико-эксплуатационными показателями и удовлетворяющих всё более ужесточающимся перспективным требованиям международных стандартов по безопасности, экологии.

Вообще выбор организационной структуры, наиболее эффективной для конкретного вида деятельности, - работа, требующая умения, терпения и трезвого мышления. При их выборе нужно учитывать, и то, что схемы, которые красиво выглядят на бумаге, отнюдь не являются гарантией эффективности на практике.

В целях совершенствования инвестиционной деятельности на РУП «МТЗ» предлагается выделить инвестиционной отдел в составе планово-экономического управления, который бы занимался оценкой инвестиционных проектов, касающихся всех отраслей деятельности предприятия.

Проект усовершенствованной организационной структуры предприятия приведен в приложении 2.

3.2 Совершенствование инвестиционной деятельности

По плану технического перевооружения РУП «МТЗ» с учетом расширения автобусного производства и обеспечивающих мощностей на основном производстве потребность в капвложениях на 2005-2009гг. составляет в целом 253,7 млн. $ США (табл.3.1).

Таблица 3.1 Потребность в капитальных вложениях на 2005-2009гг. для технического перевооружения.

| Всего по проекту | 2005 | 2006 | 2007 | 2008 | 2009 | |

|

1,Потребность в капвложениях Всего |

253,4 | 37 | 44,1 | 41,2 | 37,4 | 36,3 |

| В том числе | 57,7 | 0,3 | 11,6 | 15,5 | 21,5 | 8,8 |

| 1.1.Затраты на приобретение оборудования | ||||||

| Всего | 209,8 | 29,1 | 33,9 | 34,5 | 32,2 | 30,3 |

| 1.2.Затраты на строительно-монтажные работы | ||||||

| Всего | 30 | 6,9 | 8,9 | 5,4 | 3,9 | 4,9 |

| 1.3.Затраты на проектные работы | ||||||

| Всего | 6 | 1 | 1,3 | 1,3 | 1,3 | 1,1 |

Инвестиционный план с разбивкой по годам в таблице 3.2

Таблица 3.2 Общие инвестиционные затраты по проекту, тыс.$ США.

| Виды инвестиционных затрат | По периодам реализации проекта | Всего по проекту | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |||

| Капитальные затраты: | |||||||

| 1 | Прединвестиционные затраты | ||||||

| 2 | Сметная стоимость строительства | 9300 | 29692 | 46920 | 40250 | 34300 | 160462 |

| 2.1 | Строительно-монтажные работы | 900 | 2392 | 4920 | 3500 | 2800 | 14512 |

| 2.2 | Оборудование | 8000 | 26000 | 40000 | 35000 | 30000 | 139000 |

| 2.3 | Таможенные пошлины | 400 | 1300 | 2000 | 1750 | 1500 | 6950 |

| 3 | Предпроизводственные затраты | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.1 | Маркетинговые исследования, реклама | 0 | |||||

| 3.2 | Разработка конструкторской документации. Сертификация | 0 | |||||

| 4 | Итого капитальные затраты |

9300 |

29692 |

46920 |

40250 |

34300 |

160462 |

| 5 | Затраты под оборотные средства: прирост чистого оборотного капитала | 7564 | 12663 | 17868 | 11978 | 10795 | 60868 |

| 6 | Итого потребности в инвестициях |

16864 |

42355 |

64788 |

52228 |

45095 |

221330 |

Но данные таблицы показывают, что полная сумма возможных средств за счет собственных источников и предоставляемых льгот и преференций по налогам и таможенным платежам составляет 150 млн. $ США. Недостающую сумму денежных средств, необходимых для технического перевооружения, завод планирует привлечь в виде кредитов в банках.

Анализ предыдущих таблиц показал, что техническое перевооружение завода и реализация республиканской программы «Трактор» невозможна без мер государственной поддержки. Так как, получаемых собственных средств от производственной и бытовой деятельности недостаточно. Они равны 130 млн. $ США, или 52% от требуемых средств для осуществления проекта.

Перечень запрашиваемых мер государственной поддержки должен включать следующее:

— освобождение от налога на прибыль на прирост продукции сверх прогнозных показателей;

— освобождение от налогов и неналоговых платежей из выручки на прирост продукции сверх прогнозных показателей;

— освобождение от таможенных пошлин на ввозимое оборудование для технического перевооружения предприятия;

— других налогов и неналоговых платежей.

Освобождение предприятия от вышеуказанных налогов и сборов станет 1 из источников средств, направленных на перевооружение завода и расширение производственных мощностей по выпуску автобусов. Эта сумма, согласно расчетам, должна равняться 103 млн. $ США. Эти средства предполагается накопить на отдельном расчетном специальном счете.

Данные денежные средства позволят МТЗ использовать их для пополнения оборотных средств и приобретения необходимого оборудования согласно проекту.

Показатели эффективности проекта представлены в таблице 3.3

Оказываемые меры государственной поддержки позволят улучшить все финансовые показатели предприятия. Рентабельность собственных средств и инвестиций за годы реализации проекта вырастут в 1,3 раза. Рентабельность продаж возрастет до 11,2%. Рентабельность продукции возрастет в 1,2 раза. Коэффициент финансовой независимости, финансовой напряженности, структуры капитала изменяются незначительно. При увеличении показателей оборачиваемости капитала следует признать, что финансовое положение завода значительно улучшится.

Таблица 3.3 Показатели эффективности проекта

| В целом по проекту | По годам (периодам) реализации | ||

| 2006 | 2007 | ||

|

Показатели эффективности проекта: |

|||

| 1. Уровень безубыточности, % | 54,7 | 58 | 51 |

Финансовые показатели2. Рентабельность — собственных средств — инвестиций — инвестированного капитала — продаж — реализуемой продукции |

24,6 23,9 16,5 10,1 13,2 |

21,4 20,8 14,4 9,0 12,1 |

27,9 26,9 18,6 11,2 14,4 |

| 3. Коэффициент финансовой независимости | 0,67 | 0,68 | 0,67 |

| 4. Коэффициент финансовой напряженности | 0,33 | 0,32 | 0,33 |

| 5. Коэффициент структуры капитала | 0,41 | 0,48 | 0,50 |

|

6. Коэффициенты оборачиваемости: — всего капитала — собственных средств — заемных средств — дебиторской задолженности — кредиторской задолженности |

1,6 2,4 5,0 6,1 5,5 |

1,6 2,4 4,9 5,9 5,4 |

1,7 2,5 5,0 6,2 5,6 |

| 7. Коэффициент текущей ликвидности | 2,1 | 2,1 | 2,2 |

Таблица 3.4 Сводные показатели по проекту.

| Наименование показателей | В целом по проекту | По годам (периодам) реализации проекта | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |||

| 1 | Загрузка производственных мощностей, % | ||||||

| 2 | Численность работающих, чел. | 23968 | 23938 | 23945 | 23967 | 23989 | 24000 |

| 3 | Потребность в инвестициях (полные инвестиционные издержки) | ||||||

| 4 | Источники финансирования проекта | ||||||

| 4.1. | Собственные средства | 139107 | 9529 | 16567 | 32117 | 37384 | 43510 |

| 4.2. | Заемные средства и привлеченные, в т.ч. | ||||||

| 4.2.1 | инвестиционные кредиты под гарантии правительства | — | — | — | — | — | — |

| 4.2.2 | внутренние валютные кредиты | — | — | — | — | — | — |

| 4.2.3 | внутренние рублевые кредиты | — | — | — | — | — | — |

| 4.2.4 | государственное участие | 118528 | 16668 | 23101 | 36204 | 21889 | 20667 |

| 5. | Выручка от реализации продукции. Всего: |

2261514 |

315633 |

375289 |

472014 |

526744 |

571834 |

| в т.ч. в СКВ | 98208 | 16740 | 18079 | 19525 | 21086 | 21776 | |

| 6. | Показатели эффективности проекта | ||||||

| 6.1. | Динам. срок окупаемости государственной поддержки | 5 лет | |||||

| 6.2. | ЧДД | 443955 | 23856 | 45192 | 90481 | 124225 | 160201 |

| 6.3. | ВНД, % | 9,2 | 3,5 | 6,7 | 11,3 | 12 | 12,5 |

| 6.4. | Уровень безубыточности | 67,5 | 87 | 76 | 60 | 58 | 56 |

| 6.5. | Рентабельность продажи, % | 5,9 | 2,2 | 4,1 | 7,4 | 7,6 | 8,2 |

| 6.6. | Рентабельность продукции, % | 6,5 | 2,3 | 4,3 | 8,2 | 8,4 | 9,1 |

Технической политикой предприятия остается освоение и производство новых видов сельхозтехники с учетом рыночного спроса и выполнения пожеланий конкретного покупателя, а также увеличение производства автобусов.

Основная стратегическая цель завода на 2005 год:

— увеличение конкурентоспособности продукции, завоевание рынков сбыта и, за счет этого, увеличение прибыли. Для реализации продукции необходимо обеспечить ее качество, приемлемую цену, включающую цену обслуживания, и сроки поставки продукции.