Дипломная работа: Оценка как инструмент управления муниципальной собственностью

Тема

Оценка как инструмент управления муниципальной собственностью

Содержание

Ведение

Раздел 1. Теоретические аспекты управления недвижимостью

1.1 Недвижимость как объект управления

1.2 Цели управления государственной и муниципальной недвижимостью

Раздел 2. Характеристики недвижимости и анализ рынка

2.1 Описание объекта оценки

2.2 Анализ рынка коммерческой недвижимости

2.3 Анализ факторов влияющих на стоимость объекта оценки

Раздел 3. Оценка недвижимого имущества (на примере производственно складской базы)

3.1 Основные подходы и методы оценки

3.2 Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

3.3 Определение рыночной стоимости объекта недвижимости на основе доходного подхода

Заключение

Список использованной литературы

Приложение

Ведение

Становление рынка недвижимости, как особой сферы рыночных отношений, является одним из основных направлений формирования в России экономической системы, базирующейся на рыночных механизмах регулирования, функционирования и развития экономики.

Целью дипломного проекта является обоснование мероприятий, способствующих повышению эффективности управления недвижимым имуществом. Для решения социально значимых задач. Для выполнения указанной цели дипломного проекта необходимо решить следующие задачи:

1) рассмотреть нормативно-правовые основы управления муниципальным имуществом в РФ;

2) проанализировать практику деятельности Комитета по управлению муниципальным имуществом г.Саянска;

3) выработать предложения по повышению эффективности управления недвижимым имуществом.

Работа имеет традиционную структуру и состоит из трех разделов, введения, заключения и списка литературы.

В первом разделе рассмотрена теоретическая основа понятия муниципальной недвижимости, глубокое определение понятию системы управления муниципальной недвижимостью с точек зрения нескольких авторов – ведущих специалистов данного сектора.

Второй раздел дипломного проекта посвящен анализу использования муниципальной недвижимости для решения социально экономических задач. В заключении аналитической части дипломного проектирования, выявлено ряд проблем, тормозящих более эффективное развитие использования муниципальной недвижимости в решении социальных задач.

В третьем разделе предложены пути решения данных проблем. А так же приведен подробный экономический расчет проекта.

Теоретической и методологической основой исследования являются работы отечественных и зарубежных ученых в области теории изучения объектов недвижимости. Изучению принципов и методов управления муниципальным хозяйством, комплексному подходу к социально-экономическому развитию муниципального образования посвящены работы Барыгина И.Н., Воронин А.Г., Гневко В.А., Королев С.В., Шумянкова Н.В., Юшина Е.А.

Работа состоит из введения, трёх глав, заключения и списка литературы.

Раздел 1. Теоретические аспекты управления недвижимостью

1.1 Недвижимость как объект управления

Недвижимость как особый объект управления, обладает рядом свойств:

1) специфичность характеристик полезности (прежде всего то, что в качестве одной из характеристик полезности объекта недвижимости является его местоположение);

2) фундаментальность – означает, что объект недвижимости невозможно, при обычных обстоятельствах, потерять, похитить, сломать;

3) долговечность – объекты недвижимости, в зависимости от материалов, конструктивных решений и качества постройки обладают сроками службы от 15 до 150 и более лет (свойство долговечности имеет свои последствия в свойствах управляемости и жесткой государственной регламентации сделок с недвижимостью);

4) стационарность – объект недвижимости неподвижен в пространстве, в силу этого при сделках с недвижимостью перемещается не сам объект сделки, а права на него;

5) неповторимость – не существует двух абсолютно одинаковых объектов недвижимости, последствием данного свойства является индивидуальность ценообразования на рынке недвижимости.

6) управляемость – каждый объект недвижимости нуждается в управлении, под управлением, в данном случае понимается совокупность действий по обеспечению функционирования и развития объекта недвижимости, извлечению из него максимальных финансово-экономических и нестоимостных результатов. К таким действиям можно отнести ремонт, реконструкцию, коммунальные платежи, определение и сбор арендной платы. Долговечность объекта недвижимости определяется долговечностью основных несущих конструктивных элементов – фундаментов, стен, каркаса, перекрытий. Однако, в здании имеется множество элементов с более короткими сроками службы (система отопления, водоснабжения, отделка, оконные и дверные блоки и т.п.). Для обеспечения нормальной эксплуатации здания эти элементы должны заменяться в процессе ремонта. Поскольку процесс управления объектом недвижимости связан с затратами сил и времени, для компенсации этих затрат требуемая норма доходности от инвестиций в недвижимость должна быть больше, чем норма доходности инвестиций в финансовый сектор экономики;

7) детальная регламентация сделок с недвижимостью со стороны государственных и муниципальных органов власти. Данное свойство связано, во-первых, с тем, что недвижимость имеет большое значение как для своего владельца, так и для государства и общества в целом. Во-вторых, в силу свойства долговечности, объект недвижимости в течение длительного времени оказывает влияние на все окружающее (архитектурный облик города, возможность проложить коммуникации и т.п.), поэтому уже на этапе создания этого объекта необходимо учесть этот вопрос. В-третьих, при сделках с недвижимостью перемещаются права на объект и, для того, чтобы гарантировать эти права вводится система государственной регистрации;

8) устойчивая тенденция к росту стоимости – стоимость недвижимости в глобальных масштабах (страна, весь мир) неуклонно повышается, причем темпы роста цен на недвижимость, как правило, опережают темпы всемирной инфляции. В тоже время, в рамках отдельных регионов и населенных пунктов в краткосрочном периоде может наблюдаться снижение цен на недвижимость. Тенденция к росту цен на недвижимость обусловлена тем, что спрос на недвижимость постоянно растет (прирост населения, появление новых предприятий), а предложение реально ограничено ограниченностью земельных ресурсов;

9) паушальность недвижимости – то есть ее низкая делимость как объекта инвестиций. В силу свойства паушальности инвестор должен приобретать либо объект целиком, либо какую-то значительную его часть, в реальных условиях он не может приобрести, например, 1/100 офисного здания. Последствием свойства паушальности является, то, что инвестиции в недвижимость не могут быть небольшими, соответственно они доступны далеко не всем инвесторам.

К сожалению, в существующей литературе по проблеме управления недвижимостью не сложилось единого подхода к вопросу о том, что же следует понимать под «управлением недвижимостью». Постараемся немного прояснить этот достаточно актуальный, на наш взгляд, вопрос.

В существующих научных источниках под «управлением недвижимостью» как особым видом предпринимательской деятельности в зависимости от ситуации понимается:

1) принятие решения и оформление документов в отношении имущественных прав на объекты недвижимости;

2) управление конкретным видом объекта в процессе его эксплуатации для удовлетворения личных потребностей или коммерческого использования;

3) любое единичное целенаправленное организующее воздействие на недвижимое имущество для достижения поставленных целей;

4) процесс реализации функций управления для получения определенных социально-экономических результатов;

5) система законодательного и исполнительного регламентирования и контроля поведения всех участников отношений, связанных с недвижимостью, осуществляемая уполномоченными государством органами в целях стабилизации и эффективного развития экономики в изменяющихся условиях, которая называется регулированием.

Управление недвижимостью может быть внутренним и внешним.

Под «внутренним управлением» понимают деятельность предприятия по управлению принадлежащей ему недвижимостью (например, посредством внутренних нормативных документов: устава, должностных инструкций, положений и т.п.). Таким образом, при внутреннем управлении предприятие само управляет принадлежащей ему недвижимостью.

Под «внешним управлением» подразумевается регулирование государством, а также международными соглашениями деятельности участников рынка недвижимости. Таким образом, государство при внешнем управлении стремится своими действиями вызвать определенную реакцию собственников недвижимости, то есть управляет недвижимостью, которая ему не принадлежит. Синонимом «внешнего управления» является термин «государственное регулирование рынка недвижимости».

Внутреннее управление, в свою очередь, можно подразделить на два уровня управления.

На первом уровне принимается решение о форме распоряжения объектом недвижимости исходя из целей деятельности предприятия. Под формами распоряжения понимаются:

- покупка;

- управление собственными силами;

- залог;

- аренда;

- доверительное управление;

- продажа.

Иногда, для обозначения действий входящих в первый уровень управления применяется термин «управление портфелем недвижимости». Принятие решения на данном уровне управления невозможно без решения таких вопросов, как оценка стоимости объектов и возможных доходов от них, анализ ситуации на рынке объектов недвижимости, а также вопросов оформления сделок.

Второй уровень управления подразумевает управление конкретным объектом недвижимости, остающимся в собственности предприятия. При этом будет существовать различие (прежде всего по целям управления) между управлением отдельными объектами недвижимости, объектами недвижимости в составе имущественных комплексов предприятий и объектами в составе систем зданий и сооружений (жилой фонд, нежилой фонд и т.п.). Таким образом, второй уровень управления представляет собой совокупность действий по обеспечению функционирования и развития объектов недвижимости, извлечению из них максимальных финансово-экономических и нестоимостных результатов. Такие действия реализуются в процессе:

- проектирования;

- строительства;

- ремонта и реконструкции;

- выплаты коммунальных платежей;

- определения и сбора (или выплаты) арендной платы;

- реализации функций управления (планирования, организовывания, руководства и контроля).

Внешнее управление со стороны государственных и муниципальных органов власти будет распадаться на три основных направления.

1. Регулирование и развитие рынка недвижимости как необходимого условия нормального функционирования и развития экономики. Этот процесс осуществляется, прежде всего, набором действий по обеспечению финансирования рынка недвижимости (главное направление – ипотека), правовому регулированию рынка недвижимости и обеспечению защиты прав собственности через систему государственной регистрации прав на недвижимое имущество и сделок с ним.

2. Налогообложение объектов недвижимости, которое, в свою очередь, распадается на регулирование системы налогообложения (установление ставок налогообложения, налоговые льготы и т. п.) и создание системы объективного определения рыночной стоимости объектов недвижимости, как налогооблагаемой базы.

3. Достижение целей экономического развития через обеспечение инвестиционно - благоприятных условий, создание «центров роста», развитие инфраструктуры.

Перечисленные направления внешнего управления обеспечивают достижение двух различных, но взаимосвязанных групп целей деятельности государства и муниципалитетов, а именно финансово-экономических и нестоимостных целей.

Сложность в определении даже самого понятия «управления недвижимостью» наглядно иллюстрирует сложность и многоаспектность данной проблемы. Однако, если рассматривать логическую последовательность всего процесса управления, то становится очевидным, что первым этапом этого процесса должно стать решение вопроса о выборе формы распоряжения объектом недвижимости.

1.2 Цели управления государственной и муниципальной недвижимостью

Процесс управления государственной и муниципальной недвижимостью имеет серьезные отличия от процесса управления частной недвижимостью. Отличие лежит, прежде всего, в целях управления недвижимостью. Посмотрим, каковы будут цели управления муниципальной (государственной) недвижимостью. С юридический точки зрения муниципальная и государственная недвижимость принадлежит муниципальным образованиям или государству (в лице их жителей), однако находится фактически в распоряжении местных органов самоуправления – муниципалитетов и государственных органов управления. Любая собственность должна управляться в интересах ее владельцев (в данном случае жителей населенных пунктов и государства). Таким образом, с юридической точки зрения, целью управления недвижимостью будет принесение максимальной пользы населенному пункту, его жителям, гражданам государства. Однако, поскольку к муниципальной (государственной) собственности могут быть отнесены очень разнообразные объекты, то, соответственно и польза от эксплуатации этих объектов может быть совершенно разной.

Термин «максимальная польза жителям муниципального образования или государства» достаточно абстрактен. Постараемся конкретизировать это понятие. При этом необходимо учитывать тот факт, что муниципалитеты (государство) обладают ограниченными ресурсами, которые частично сформированы деятельностью предыдущих поколений граждан, а частично продолжают формироваться в настоящее время. Ограниченность ресурсов предполагает и ограниченность результатов их использования. Очевидно, термин «максимальная польза» может предполагать:

1) увеличение ресурсов муниципалитета (государства), что позволит увеличить результаты деятельности;

2) более эффективное использование имеющихся и вновь получаемых ресурсов, то есть увеличение результата на единицу затрат.

Увеличение ресурсов возможно только за счет текущей деятельности. Причем наиболее универсальным показателем, характеризующим увеличение ресурсов, очевидно, является увеличение доходной части бюджетов различных уровней.

Наиболее распространенным критерием оценки эффективности деятельности муниципалитета (государства) является соотношение результатов и затрат. При этом считается, что понятие эффективности применительно к деятельности государства или муниципалитета должно предполагать «соответствие государственных (муниципальных) служб потребностям, желаниям и ресурсам общества, клиента, пользователя и потребителя».

Обычно для оценки эффективности используются следующие показатели:

1) технической эффективности – за единицу полезного результата принимается объем выполненной физической работы (тонны вывезенного мусора, километры отремонтированных дорог и т.п.);

2) экономической эффективности – в качестве конечного результата принимаются данные о косвенных (вторичных) результатах и эффекте, то есть о финансовых результатах;

3) индексы производительности – показатели относительных изменений;

4) комбинированные показатели.

Таким образом, измерение эффективности использования имеющихся ресурсов требует, во-первых, измерения результатов деятельности, во-вторых измерения затрат.

Что касается затрат, то наиболее универсальным их измерителем являются деньги. Что касается результатов, то поскольку муниципалитет (государство) осуществляет деятельность во множестве хозяйственных сфер, то соответственно результат каждого вида деятельности должен сопровождаться своим показателем. В частности, для оценки деятельности государственных служб в США используется около 2 300 показателей. Очевидно, нет необходимости перечислять все эти показатели. В то же время, необходимо отметить следующие основные моменты, которые должны быть приняты во внимание при оценке результатов работы муниципальных (государственных) служб.

1. Результаты деятельности муниципалитета (государства) должны соответствовать потребностям общества. Но так как понятие «потребности общества» достаточно трудноопределимо, обычно для измерения общественного спроса применяется понятие «желания и предпочтения общества». Иногда эти желания выливаются в конкретные действия граждан, когда они, например, решают воспользоваться определенными услугами муниципалитета, либо жалуются на работу каких-либо служб. Кроме того, желания и предпочтения можно выявить с помощью:

- формальных опросов граждан;

- встреч с избирателями;

- опросов потребителей услуг, когда выясняется удовлетворяют ли их услуги, что они хотят изменить или получить дополнительно.

В некоторых случаях представление о желаниях граждан дает интуитивное ощущение общепринятого отношения к той или иной услуге, то, какое место занимает она в глазах общества, чего от нее ждут.

2. Для структурирования множества результатов деятельности муниципалитета (государства) их обычно разделяют по признаку направления деятельности от которой получены результаты. Так, можно выделить.

1) Результаты деятельности, преследующей экономические цели. Экономические цели можно свести к максимизации долговременных поступлений в бюджет, с одной стороны, за счет повышения экономической эффективности эксплуатации объектов муниципальной (государственной) собственности, а с другой стороны, за счет развития экономики, соответственно, повышения налогооблагаемой базы. Достижение экономических целей будет в значительной степени определять повышение ресурсов муниципалитета (государства) и, таким образом, оказывать влияние на достижение иных целей муниципалитета.

2) Результаты деятельности, преследующей социальные цели. Достижение социальных целей можно выразить в терминах «социальная справедливость», «равноправие граждан». Применительно к муниципальной (государственной) собственности «социальную справедливость» можно свести к предоставлению гражданам равных прав относительно возможностей пользования объектами муниципальной (государственной) собственности, предоставления услуг учреждений и т.п. Такие возможности в значительной степени определяются распределением имеющихся ресурсов, соответственно: больше ресурсов – больше возможностей для распределения. В свою очередь, увеличение ресурсов в значительной мере связано с достижением экономических целей муниципалитета (государства). Однако, граждан интересует, прежде всего, достижение именно социальных целей, таким образом говорить о приоритете экономических целей было бы неверно. Тем не менее, следует признать тот факт, что достижение социальных целей без достижения экономических нереально.

3) Результаты деятельности, преследующей политические цели. Говоря о целях управления муниципальной (государственной) собственностью, мы не должны забывать об интересах муниципальных (государственных) органов власти как управленческой структуры, осуществляющей процесс распоряжения муниципальной собственностью. Очевидно, эти интересы можно свести к сохранению стабильности муниципалитета и органов государственной власти, а для каждого отдельного чиновника либо представителя законодательного органа власти – в сохранении и повышении своего статуса. Соответственно, исходя из этих интересов, муниципалитет (государство) должны доказать свою необходимость, во первых, гражданам (поскольку органы власти являются выборными). Во-вторых, необходимость муниципалитета должна быть доказана вышестоящим органам государственного управления (будучи формально абсолютно независимыми, муниципалитеты попадают под судебный контроль органов государственного управления и в значительной степени зависят от них финансово). Необходимость муниципалитета для местных жителей вытекает из оценки ими социальных результатов его деятельности. Для органов государственного управления более очевидны экономические результаты.

Исходя из вышеизложенного, мы должны признать: нельзя совершенно точно определить, какую именно цель преследует тот или иной вид деятельности муниципалитета (государства), поскольку эти цели взаимообусловлены. Мы можем говорить лишь о приоритете какой-либо цели (социальной, экономической или политической) в том или ином виде деятельности муниципалитета.

3. Для оценки результата деятельности муниципалитета (государства) чаще всего применяются количественные показатели (количество и стоимость произведенных товаров, объем и стоимость оказанных услуг). Это связано с тем, что количественные показатели довольно легко поддаются оценке. При этом очень трудно определить качественные характеристики деятельности, определяющие ценность результата для потребителя.

Из вышеизложенного можно сделать вывод, что для управления объектами недвижимости, находящимися в государственной и муниципальной собственности можно указать на приоритет нестоимостных целей (принесение максимальной пользы жителям муниципального образования либо государства), в тоже время их достижение невозможно без достижения финансово-экономических целей (пополнение государственного и муниципального бюджетов).

1.1Формы распоряжения муниципальной (государственной) недвижимостью

Рассмотрев цели управления недвижимостью, мы можем сделать вывод, что основной задачей муниципального (государственного) управления должно быть достижение наивысшего уровня благоустройства и социального благосостояния населения посредством наименьших затрат труда и капитала. Рассмотрим отдельные формы распоряжения муниципальной (государственной) недвижимостью с точки зрения их соответствия решению данной задачи. Перечень форм распоряжения при управлении государственной и муниципальной недвижимостью будет отличаться от подобного перечня при управлении частной недвижимостью. Можно выделить следующие формы распоряжения.

1. Муниципализация (национализация) – переход в руки города (государства) как хозяйствующего субъекта (или же сохранение за ними) объектов недвижимости для непосредственного управления ими.

2. Залог – привлечение денежных средств под залог объекта недвижимости.

3. Аренда. Имущество сдается в пользование частным лицам или организациям, на определенных в договоре условиях, на более или менее продолжительный срок, причем муниципалитет (государство) отказывается от части своего дохода в пользу арендатора.

4. Доверительное управление. В этом случае объект управляется профессиональным управляющим (или управляющей компанией), который получает за это определенное вознаграждение.

5. Приватизация, то есть передача в частные руки уже существующих объектов муниципальной (государственной) собственности.

Из характеристик всех вышеперечисленных форм распоряжения муниципальной (государственной) недвижимостью видно, что с каждой последующей ступенью участие муниципалитета (государства) как в заботах и затратах так и в доходах от эксплуатации объектов недвижимости постепенно падает и, наоборот, участие в них частного капитала растет. В результате можно указать на следующие преимущества и недостатки форм распоряжения недвижимостью.

1. Главной причиной муниципализации (национализации) следует считать рост общественного значения и укрупнение тех организаций, которые рассчитаны на удовлетворение массовых коллективных потребностей (водопровод, общественный транспорт, объекты здравоохранения, образования и т.п.), а также противоречие между социальным назначением этих организаций и в большей степени индивидуалистической деятельностью частного капитала. Муниципализация (национализация) стала насущной необходимостью с того момента, когда ясно сказался вред раздробления сил в области удовлетворения нужд граждан.

Итак, посмотрим, в чем же преимущества муниципализации (национализации). Опыт показывает, что в некоторых сферах муниципальные предприятия могут обслужить население лучше и дешевле, чем частные; сохраняется принципиальная возможность перечислять всю прибыль от эксплуатации объектов недвижимости в бюджеты соответствующих уровней, то есть на пользу всего города, государства, а не отдельных лиц; политика муниципалитетов – экономическая, строительная, транспортная, планировочная может быть правильно поставлена только при муниципализации соответствующих объектов инфраструктуры. Немаловажным преимуществом является и возможность распорядиться объектом муниципальной (государственной) недвижимости в зависимости от сложившейся конъюнктуры. Таким образом, муниципализация (национализация) в наибольшей степени способствует достижению нестоимостных целей деятельности муниципальных и государственных органов власти.

Однако при всех своих преимуществах муниципализация и национализация не лишены серьезных недостатков. Во-первых, муниципальные (государственные) предприятия (особенно в России) в большинстве случаев работают убыточно, соответственно их жизнеспособность поддерживается за счет бюджетов различных уровней, что приводит к увеличению налогового бремени на население и предприятия со всеми вытекающими отсюда последствиями и, в первую очередь замедлением развития производства. Во-вторых, система управления муниципальными предприятиями малоэффективна и достаточно громоздка, это отчасти связано с тем, что государство российское создавая рыночную систему, по сути дела оставило коммандно-распределительную систему управления государственными и муниципальными предприятиями. Это привело к тому, что муниципальные предприятия управляются командно распределительным способом, а действовать вынуждены в рыночной системе. В таких условиях, увеличение количества муниципальных (государственных) объектов недвижимости приводит к усложнению системы управления ими, а отдельные объекты выпадают из системы государственного контроля, так как нарушается принцип: «имущества должно быть столько, чтобы им можно было эффективно управлять».

2. Основным преимуществом залога является возможность единовременного привлечения значительных денежных средств на достаточно выгодных условиях, что в условиях дефицита бюджетов всех уровней немаловажно. К недостаткам можно отнести то, что по закону возможен залог далеко не всех объектов муниципальной (государственной) недвижимости, например невозможен залог участков недр, большей части сельскохозяйственной земли, охраняемых территорий, муниципального жилого фонда, предприятий, приватизация которых запрещена и т.п. При залоге ограничено право распоряжения объектом недвижимости – оно осуществляется по согласованию с кредитором, а также, при сложившемся уровне процентной ставки, возможны проблемы с выплатой долга.

3. Аренда является своего рода компромиссом, так как при ее применении муниципалитет (государство) отказываются от непосредственной эксплуатации своего имущества, предоставляя арендаторам получить ту часть прибавочной стоимости, которая иначе оставалась бы в руках муниципалитета (государства), однако сохраняют объекты в своей собственности.

К преимуществам аренды можно отнести, то, что, сохраняя за собой право собственности на объект недвижимости муниципалитет (государство) получают возможность влиять на размещение различных видов экономической активности на территории города, поддерживать определенные социально-ориентированные сферы деятельности через установление льготных арендных ставок, оперативно реагировать на изменение рыночной ситуации изменением арендных ставок. Кроме того, муниципалитет (государство) сохраняют возможность распоряжаться объектом в будущем (например, продать при благоприятной рыночной конъюнктуре).

Арендная система является в некотором смысле невыгодной, поскольку характеризует неспособность муниципалитета (государства) надлежащим образом эксплуатировать свое имущество. Принципиально она может быть допущена не с целью избавления властей от хлопот по эксплуатации имущества и от риска, связанного с этой эксплуатацией, а лишь при невозможности эксплуатировать его силами городского (государственного) управления. К недостаткам аренды можно отнести также и то, что большая часть прибавочной стоимости от эксплуатации объекта недвижимости переходит в руки арендатора.

Главными вопросами в аренде являются сроки аренды, определение арендной ставки и контингента арендаторов.

Срок аренды важен в связи со следующим: краткосрочная аренда не поощряет арендатора на внесение улучшений в арендное имущество, более того, зная, что срок аренды скоро закончится, он будет стремиться как можно более интенсивно эксплуатировать это имущество, что может привести к утрате его ценности; что касается долгосрочной аренды, то она, отчасти, лишена этих недостатков, однако несет за собой для собственника имущества определенный риск, связанный с изменением экономических условий и т.п.

Правильное определение арендной платы важно поскольку, с одной стороны слишком низкая арендная плата не позволит получить достаточно средств в бюджет, а слишком высокая приведет (особенно в условиях экономического кризиса) либо к неплатежам, либо к отказу от аренды собственности.

Что касается контингента арендаторов, то важно определить, во-первых, его платежеспособность, а, во-вторых, то, каким образом он будет эксплуатировать арендуемое имущество. Кроме того, существует такой контингент арендаторов, который в сегодняшних условиях объективно не может заплатить реальную рыночную арендную плату (учреждения здравоохранения, образования и т.п.), однако его деятельность крайне необходима для населения города, в этом случае необходимо подумать о снижении арендной платы.

4. Преимущества доверительного управления очевидны. Во-первых, объект управляется квалифицированно, на профессиональной основе, что дает возможность повысить доходность его эксплуатации. Во-вторых, поскольку право собственности на объект остается за муниципалитетом (государством), за ними сохраняется и право распорядится объектом в будущем. Кроме того, за государством (муниципалитетом) по договору доверительного управления может сохраниться право частичного некоммерческого использования объекта. Основной недостаток – то, что часть прибавочной стоимости переходит в руки доверительного управляющего.

5. Приватизация знаменует полный отказ органов муниципального самоуправления и государственного управления от применения муниципального (государственного) начала в какой-либо области, другими словами, отказ от исполнения своих прямых обязанностей.

Против приватизации выдвигаются обычно следующие возражения:

- при приватизации большая часть прибавочной стоимости переходит из общественных в частные руки;

- приватизация лишает городское (государственное) хозяйство значительной части одного из главных доходных источников;

- приватизация затрудняет достижение социальных целей деятельности муниципалитета (государства), решение задач научно-обоснованного зонирования территории населенных пунктов.

К преимуществам приватизации можно отнести то, что она позволяет обеспечить приток инвестиций в недвижимость, обеспечивает поступления в бюджеты различных уровней за счет налогов, обеспечивает условия для конкуренции. Приватизированное имущество эксплуатируется, как правило, более эффективно, чем муниципальное (государственное), облегчается возможность вовлечения имущества в хозяйственный оборот (купля-продажа, залог и т.п.). Владельцы приватизированного имущества испытывают чувство уверенности того, что объект останется под их контролем на длительное время и, таким образом, у них возникает мотив вносить в объект улучшения.

Исходя из обозначенных преимуществ и недостатков форм распоряжения муниципальной (государственной) недвижимостью мы можем определить те сферы деятельности, где эти формы могут быть наиболее эффективно применены.

Область применения муниципализации (национализации) – объекты социальной сферы, объекты инфраструктуры, естественные монополии.

Ипотека может быть применена к тем объектам, которые по закону могут служить предметом залога при срочной нужде в свободных денежных средствах.

Область применения аренды и доверительного управления – объекты созданные для получения прибыли, но не приносящие ее при непосредственном управлении со стороны муниципалитета (государства), муниципальная (государственная) земля, жилищный фонд (при льготных условиях аренды).

Область применения приватизации – сферы деятельности и районы, нуждающиеся в привлечении дополнительных инвестиций, создании новых рабочих мест.

Раздел 2. Характеристики недвижимости и анализ рынка

2.1 Описание объекта оценки

В состав объекта оценки – производственно-складской базы (комплекс зданий и земельный участок, на котором они размещены используемый на праве постоянного (бессрочного) пользования), входят следующие объекты недвижимости, см. Табл. № 2.1.1.

Подлежащие оценке объекты недвижимости находятся в собственности муниципального образования Иркутский район и управляются Комитетом по управлению муниципальным имуществом (далее КУМИ) Иркутского района, ИНН 3827016845, что подтверждается следующими правоустанавливающими документами, см. Приложение 2:

1. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Лесопилку – нежилое 1-но этажное кирпичное здание, общей площадью 946,90 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/Е, регистрационная запись № 38-01/00-25/2003-444 от 23 мая 2003 г.

2. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Административный корпус – нежилое 2-х этажное панельное здание, общей площадью 889,40 кв.м., в т.ч. жилая 136,40 кв.м. расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/А, регистрационная запись № 38-01/00-25/2003-458 от 23 мая 2003 г.

3. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Сторожевую будку – нежилое 1-но этажное кирпичное здание, общей площадью 10,60 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/Б, регистрационная запись № 38-01/00-25/2003-452 от 23 мая 2003 г.

4. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Склад – нежилое 1-но этажное кирпичное здание, общей площадью 745,30 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/Д, регистрационная запись № 38-01/00-25/2003-454 от 23 мая 2003 г.

5. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Склад – нежилое 1-но этажное кирпичное здание, общей площадью 411,30 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/Ж, регистрационная запись № 38-01/00-25/2003-453 от 23 мая 2003 г.

6. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Дом-вагончик – нежилое 1-но этажное дощатое здание, общей площадью 239,80 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/К, регистрационная запись № 38-01/00-25/2003-472 от 23 мая 2003 г.

7. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на Блок подсобных цехов – нежилое 1-но этажное кирпичное здание, общей площадью 523,10 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/Л, регистрационная запись № 38-01/00-25/2003-471 от 23 мая 2003 г.

8. Свидетельство о государственной регистрации права собственности от «23» мая 2003 г. на нежилое 1-но этажное металлическое здание Подстанция КТП 630 КВА, общей площадью 5,20 кв.м., расположенного по адресу: г. Иркутск, ул. Ракитная, 14, кадастровый № 38:36:000031:0000:33057/З, регистрационная запись № 38-01/00-25/2003-470 от 23 мая 2003 г.

Перечисленные здания переданы муниципальному образованию Иркутский район в собственность Комитетом по управлению государственным имуществом и развитию рыночных структур области (с правами территориального агентства ГКИ РФ) Администрации Иркутской области на основании Распоряжения №66/И от 02.08.1996 г. «О передаче государственного предприятия строительно-монтажное управление «Иркутскавтотранс» в муниципальную собственность Иркутского района».

Земельный участок площадью 3.75 га, на котором размещены оцениваемые объекты используется муниципальным образованием Иркутский район (которому передано в собственность это предприятие – ГП СМУ «Иркутскавтотранс») на праве постоянного (бессрочного) пользования в соответствием с Государственным актом на право бессрочного (постоянного) пользования землей № 75-36-000119. Данный Государственный акт выдан рассматриваемому предприятию Администрацией г. Иркутска на основании Решения Главы администрации г. Иркутска №52/226 от 10 марта 1993 г. Этот Акт зарегистрирован в Книге записей государственных актов на право собственности, владения, пользования землей за № 112 от 10 марта 1993 г.

Существующих ограничений (обременений) права на здания - объекта оценки не выявлено.

Земельный участок, на котором расположены оцениваемые объекты недвижимости, является собственностью муниципального образования г. Иркутск.. Собственник зданий является его пользователем.

В результате переговоров с работниками КУМИ Иркутского района - представителем собственника объектов недвижимости подлежащие оценке были получены следующие документы, см. Приложение 2:

1. Свидетельство о регистрации права собственности на каждый оцениваемый объект недвижимости.

2. Государственный акт на право постоянного (бессрочного) пользования земельного участка, на котором располагаются подлежащий оценке объекты недвижимости.

3. Технические паспорта на объекты недвижимости .

4. Акты о техническом состоянии оцениваемых объектов недвижимости.

Несмотря на то, что КУМИ не предоставил документы с указанием первоначальной и остаточной балансовой стоимости объектов на 01.10.2009 г., указанная информация позволяет с достаточной степенью точности произвести расчет рыночной стоимости объекта оценки на дату проведения оценки.

Собственник объекта оценки – муниципальное образование Иркутский район за период своей деятельности заслужило репутацию солидной, надежной организации, успешно осуществляющей свою деятельность по социально-экономическому развитию подведомственной территории.

Однако, в условиях несогласованности собственников зданий и земельного участка при использовании улучшений, рассматриваемые объекты находятся в стадии существенного ухудшения своего технического состояния на фоне усиливающегося переувлажнения слабых грунтов. Так, например, имеет место отключение электроснабжения, отсутствие должной охраны объектов и соответственно отсутствие возможностей текущего и капитального ремонта зданий.

Производственная база, в которую входят объекты недвижимости, подлежащие оценке, расположена в промышленной зоне г. Иркутска. Недалеко, находится железнодорожная станция «Кая» Восточно-Сибирской железной дороги, а в западной части ул. Ракитная - небольшой жилой поселок. В ближайшем окружении расположены Автоцентр «Форд», различные базы и авторемонтные предприятия. Ряд существовавших здесь ранее производств перепрофилируются в другие более доходные на сегодняшний день виды бизнеса. В частности, производственные базы с железнодорожными тупиками используются для приема и отгрузки крупных объемов различной промышленной продукции, а также в качестве складов, либо для мелкого производства или предоставления авторемонтных и других услуг.

Объекты оценки находятся недалеко от прибрежной зоны оз. Чертово. Они расположены на неохраняемой территории, которая примыкает к тупиковой части транспортного ответвления от ул. Ракитной.

Для части зданий визуально обнаруживаются значительные разрушения и повреждения основных конструктивных элементов или их частей. Здания построены в основном в период 1979-1991 гг. по действующим на то время технологиям и конструктивным решениям. Описание объекта оценки приведено в таблице № 2.1.1.

Характеристика комплекса зданий, расположенных по адресу: г. Иркутск, ул. Ракитная, 14 (по материалам Технических паспортов зданий на 2003 г.)

Таблица № 2.1.1

|

№ п/п |

Наименование объекта оценки, год постройки и характеристика текущего состояния объекта | Характеристика объекта недвижимости |

| 1 | 2 | 5 |

| 1. |

Лесопилка (Литер Е) – 1974 г.; незначительные трещины в фундаменте; частичный раскол, глубокие трещины в стенах; сколы шифера крыши; трещины и выбоины на полу; трещины в рамах и перекос полотна в дверных проемах; выбоины и износ окрашенного слоя; трещины в отмостках. 1.1. Навес (Литер а) – Фундаменты: деревянные столбы; Стены двусторонние дощатые; Крыша – шифер. 1.2. Навес (Литер а1) – Фундаменты: деревянные столбы; Стены двусторонние дощатые; Крыша – шифер. |

Здание: 1-этажное Фундаменты: бетонный Стены: кирпичные Перекрытия: железобетонные Кровля: шифер Полы: бетонные Окна: двойные глухие Ворота: металлические Внутренняя отделка: штукатурка, побелка, окраска Инж. Сети: электроосвещение Строительный объем: 5658 м3. Общая площадь: 1063,5м2. Полезная площадь:949,90 кв.м. Группа капитальности: |

| 2. |

Административный корпус (Литер А) - 1971 г.Трещины в цоколе фундамента; трещины в стенах; имеются трещины вдоль потолка; щели и трещины на полу, износ окраски; износ окраски рам; перекос дверных полотен; трещины в штукатурке, износ окраски; трещины и выбоины в отмостках |

Здание 2-этажное Фундаменты: бетонные ленточные Стены: панельные Перекрытия: панельные, дощатые Кровля: шифер по деревянной обрешетке Полы: дощатые, цементные, линолеум Окна: деревянные 2 створные блоки Двери :деревянные филенчатые блоки Внутренняя отделка: штукатурка, побелка, окраска Инж. Сети: центральное тепло-водоснабжение, электроосвещение Строительный объем: 2979 м3 Общая полезная площадь : 889,4 м2 Группа капитальности: |

| 3. |

Сторожевая будка (Литер Б) – 1971 г.; трещины в фундаменте; трещины в стенах; зазоры в местах сопряжения, трещины вдоль потолка; сколы шифера, повреждение стропил; щели в полу, износ окраски; износ окраски, трещины в оконных рамах и полотен дверей; выбоины и трещины в отмостках. |

Здание 1-этажное Фундаменты: бетонные ленточные Стены: кирпичные Перекрытия: деревянные, отепленные Кровля: шифер по деревянным стропилам Полы: дощатые Окна: 2-е глухие Двери: филенчатые простые Внутренняя отделка: штукатурка, побелка, окраска Инж. Сети: электроосвещение Строительный объем: 44 м3 Общая площадь: 17,2 м2 Общая полезная площадь: 10,6 м2 Группа капитальности: |

| 4. |

Склад (Литер Д)– 1991г.; Имеются трещины в цоколе; выпадение кирпича, глубокие трещины в стенах; коррозия металла перекрытий; сколы, повреждения крыши; износ окраски, трещины в проемах; выбоины и трещины в отмостках |

Здание: 1-этажное Фундаменты: бетонные столбы Стены: кирпичные Полы: Перекрытия: металлические Кровля: шифер Окна: по 1 глухому Двери: в переплете железные Внутренняя отделка: отсутствует Инж. Сети: электроосвещение Строительный объем: 5764 м3. Общая площадь: 787,5 м2 Группа капитальности: |

| 5. | Склад (Литер Ж) – 1969 г.; |

Здание: 1-этажное Фундаменты: бетонные столбы Стены: кирпичные Полы: бетонные Перекрытия: железобетонные Кровля: рубероид Двери: ворота металлические Инж. Сети: электроосвещение Строительный объем: 1648 м3 Общая площадь: 468,3 м2 Группа капитальности: |

| 6. |

Дом вагончик (Литер К ) – 1989 г.; Состояние фундамента, стен, крыши и пола – удовлетворительное. 6.1. Навес – площадь 29,9 кв.м. |

Здание: 1-этажное Фундаменты: бетонные столбы Стены: дощатые Полы: бетонные Перекрытия: Кровля: шифер Окна: Двери: Инж. Сети: электроснабжение Строительный объем: 1095 м3. Общая площадь: 243,9 м2 Группа капитальности: |

| 7. |

Блок подсобных цехов (Литер Л) – 1970 г.; Трещины в фундаменте; трещины, сколы в стенах; состояние перекрытий – удовлетворительное; незначительные повреждения кровли; трещины в полу; износ окраски проемов; износ побелки; сколы в отмостках |

Здание: 1-этажное Фундаменты: бетонный Стены: кирпичные Полы: бетонные Перекрытия: железобетонные Кровля: рубероид Проемы: двойные глухие, ворота металлические Инж. Сети: электроснабжение Строительный объем: 3557 м3. Общая площадь: 611,1 м2 Группа капитальности: |

| 8. |

Подстанция КТП 630 КВА (Литер З) –1997 г.; незначительные трещины в фундаменте; в целом состояние объекта хорошее |

Здание: 1-металлическое Фундаменты: бетонные блоки Стены: металлические Перекрытия: Кровля: металлическая Окна: Двери: металлические Инж. Сети: Строительный объем: Общая площадь: 5,8 м2 Группа капитальности: |

В порядке уточнения технического состояния зданий в отчете использована информация, полученная при их визуальном осмотре.

1. Лесопилка. Угол стены (восточный справа) опустился, трещины - до 5 см. Смежный пристрой отошел от главной стены (щель в верхней части – до 15 – 20 см) с наклоном во внешнюю сторону. Трещины в верхней части стены пристроя до 5 см., его угол (западный справа) опустился. В связи с чем образовались трещины в верхней части стены до 10 см. Имеет место наличие трещин в верхней части торцевой стены пристроя. Кровля протекает. У навеса отсутствует большая часть крыши.

2. Административное здание. У большей части окон стекла отсутствуют.

3. Сторожевая будка. Перекос кирпичной стены. Наличие трещины до 5 см. Шифер частью сломан. Стекол в окнах нет. Инженерное обустройство отсутствует.

4. Склад (Литер Ж). Фундамент на железобетонных сваях. В местах примыкания с ленточной частью фундамента в сваях оголена внутренняя арматура. Окончания некоторых свай в этих местах разрушаются до 10- 20% от площади сечения. Крыльцо – бетонные блоки смещены, требуется его замена. Проемы и отделка отсутствуют. Инженерное обустройство отсутствует. Кровля протекает

5. Дом вагончик. Стены дощатые, местами доски оторваны. Требуется замена стен, крыши и проемов. Отделка отсутствует.

6. Склад (Литер Д). Западная торцевая стена отсутствует. Южная продольная стена разрушена на 60-70%. Проемы деформированы. Стекол нет. Инженерное обустройство отсутствует. Отделка отсутствует. Кровля протекает

7. Блок подсобных цехов. Стены кирпичные. Угол (вверху южный слева) – трещины до 5 см. Внутренние дверные проемы отсутствуют. Окна выходящие на проезжую часть застекленные. Инженерное обустройство отсутствует. Отделка отсутствует. Кровля протекает

8. Трансформаторная подстанция. Металлический корпус – местами наблюдается ржавчина.

Изложенное позволило учесть данную информацию для доопределения степени износа объектов оценки (см. Приложение 2).

2.2 Анализ рынка коммерческой недвижимости

Недвижимость - это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, поэтому перед проведением оценки, выбирается один способ использования, называемый наилучшим.

Наилучшее и наиболее эффективное использование (ННЭИ) - это такое использование не занятого земельного участка или земельного участка с улучшениями, которое является физически возможным, юридически допустимым, осуществимым с финансовой точки зрения, и обеспечивает получение максимально возможного дохода.

При анализе наилучшего и наиболее эффективного использования оценщик останавливается на том варианте, который среди прочих других, наиболее полно раскроет потенциальные возможности объекта. Анализ наилучшего и наиболее эффективного использования формирует основу, на которой оценщик применяет три традиционные подхода к стоимости.

Наилучшее и наиболее эффективное использование определяется как разумное и возможное использование, которое обеспечит самую высокую текущую стоимость на дату оценки.

Коммерческую недвижимость можно разделить на следующие группы по функциональному признаку:

- торговая;

- офисная;

- производственная;

- складская.

Наиболее высокую рыночную стоимость (а также наиболее высокую арендную плату) имеет недвижимость торгового назначения, затем идут офисные помещения. Объекты недвижимости производственного и складского назначения обычно существенно уступают в стоимости (в пересчете на1 кв.м.) выше обозначенным объектам.

Рассмотрим возможные варианты использования оцениваемых объектов недвижимости. Их использование в качестве торговых и офисных объектов, на наш взгляд, встречает определенные сложности. В частности, объекты расположены в производственной зоне, что резко снижает интерес инвесторов, в том числе из-за значительной удаленности от основных пешеходных и автомобильных маршрутов, по которым осуществляется перевозка пассажиров и имеют специфическую планировку, мало пригодную для офисов и торговой деятельности.

Наиболее рациональным и физически возможным, на наш взгляд, для оцениваемых объектов недвижимости является вариант использования в качестве производственных или складских объектов. Они имеют всю необходимую функциональность, специфические объемно-планировочные решения, характерные для преимущественно типичного складского типа деятельности (капитальные стены и фундамент, металлические двери и ворота, достаточную высоту помещений, большое число окон, бетонные полы и проч.).

В соответствие с вышеизложенным, можно сделать вывод о том, что наилучшим и наиболее эффективным использованием оцениваемого объекта явля ется его текущее использование.

Анализ рынка подготовлен по материалам Сибирского информационного агентства (www.sia.ru) и других источников. Обзор рынка недвижимости необходим для отображения реальной картины, в рамках которой могут быть обозначены ценовая ситуация, поведение участников рынка недвижимости и последствия принятия решений по той или иной сделке.

Анализируя процессы, происходящие на рынке недвижимости, необходимо учитывать следующие существенные обстоятельства:

а) рынок офисной, торговой, производственной и складской недвижимости – составная часть экономики района, поэтому он испытывает на себе влияние макроэкономической ситуации и сам, в свою очередь, влияет на эту ситуацию;

б) рынок такой недвижимости – часть экономики, анализ которой затруднен по причинам:

- труднодоступности достоверной информации;

- ограниченности количества сделок объектов аналогичных оцениваемому объекту;

- разнонаправленного влияния многообразных факторов, определяющих тенденции развития рынка.

Известно, что региональные тенденции проявляются и трансформируются в зависимости от конкретного местоположения объекта недвижимости. От того, где располагается объект оценки можно определить насколько вырастет его стоимостной потенциал или этот потенциал снизится, какими преимуществами или недостатками он обладает, как объект вписывается в свое ближайшее окружение и как на него будут воздействовать отдаленные от него объекты, в условиях той или иной тенденции развития экономики района и конкурентных центров экономического развития. Таким образом, оцениваемый объект может выиграть от своего окружения, а может и проиграть, что делает важным исследование наилучшего и наиболее эффективного использования объекта оценки в целях максимизации его рыночной стоимости.

В ходе преобразований и распада управленческих и хозяйственных связей, экономика промышленных районов г. Иркутска существенно снизила свою эффективность. В процессе разукрупнения части действовавших ранее предприятий появилось большое число вновь образованных производственных структур, которые не устояли, несмотря на некоторую поддержку государства и городской администрации, в условиях открытого рынка и неадекватного соотношения цен на производимую предприятием продукцию и услуги, необходимые для ее выпуска и импортируемую продукцию.

В этих условиях о рынке производственного имущества (недвижимого, движимого и нематериальных активов) можно говорить как о неразвитом, сопровождающемся многими факторами скрытого характера. Однако, так или иначе, экономические действия хозяйствующих субъектов продолжаются и акты сделок с имуществом имеют место. Данные сделки, как правило, имеют спорадический (непредсказуемый), часто кратковременный характер и не всегда имеют отношение к строго производственной деятельности. Это имущество собственников, предприятий и других хозяйствующих субъектов используется на договорной основе, что формирует ткань рыночных отношений, учитывающих направления действия факторов внутри – и внешнеэкономического характера.

В наиболее общем виде в регионе на данный момент рынок недвижимости разделяется на три группы: рынок жилой недвижимости; рынок нежилой недвижимости и становящийся рынок земельных участков. В первой группе можно выделить рынок нового жилья и вторичный рынок жилой недвижимости. Во второй группе превалирует сегмент коммерческой недвижимости, однако имеет место предложения и по крупным объектам производственно-складского назначения. В третье группе развивается сегмент рынка земельных участков под строительство и садовых участков. Каждая из перечисленных групп развивается с относительно самостоятельным оборотом и объемом сделок, опираясь на адекватную им нормативно-правовую базу.

Так например, рынок коммерческой недвижимости в г. Иркутске имеет несколько сегментов – это объекты торгового назначения (павильоны, помещения под магазины, для общественного питания и т.п.); объекты офисных помещений и зданий; объекты недвижимости административного назначения, гостиницы (помещения и отдельные здания) и пр.

Рынок объектов производственно-складского назначения также имеет несколько направлений – собственно рынок складских помещений и объектов (складские помещения, отдельные здания и сооружения, складские комплексы) и смешанного назначения, когда производственные здания и помещения при той или иной ситуации отводятся временно под складские и торговые объекты.

2.3 Анализ факторов, влияющих на стоимость объекта оценки

Среди факторов, влияющих на стоимость объектов недвижимости, имеются факторы, определяющие уровень спроса и предложения, в частности - объемы внутренних и внешних относительно рассматриваемого, в нашем случае, промышленной зоны Свердловского района г. Иркутска, инвестиций, имеющих стабильный или пульсирующий характер, факторы, непосредственно связанные с условиями сделок – временные, физического состояния объекта оценки и внешнего воздействия на рассматриваемый объект.

Воздействие факторов часто происходит одновременно и по многим направлениям, что существенно затрудняет их анализ и выделение главных, определяющих наибольшее изменение стоимости объекта недвижимости. В связи с этим рассмотрение всех факторов должно происходить последовательно, в зависимости от степени учета детальности свойств объекта и типа оцениваемой собственности.

Поскольку в рассматриваемом районе открытых фактов продаж объектов (сделок, отвечающих требованиям – типичность условий сделки, информированность продавца и покупателя, достаточность срока экспозиции, денежная форма расчетов и др.) аналогичных оцениваемым еще немного, что вызывает к необходимости также проанализировать ситуацию и с предложениями об аренде таких объектов.

Подавляющий тип объектов недвижимости – объекты, как правило, производственные здания, торговые помещения и офисы, расположенные в зданиях, имеющие стены из кирпича, железобетонных панелей.

Такие объекты в большинстве своем, можно использовать в текущем использовании или под торгово-складское хозяйство, где за охрану, электро-, тепло- и водоснабжение и другие коммунальные услуги обычно оплачивает арендатор, постоянные расходы – земельный налог и налог на имущество - арендодатель. Однако как показывает анализ рынка аренды коммерческой производственной недвижимости в г. Иркутске, аренда производственных и складских зданий в промышленных зонах г. Иркутска, в том числе в Свердловском районе, начинает наращивать свои объемы.

Ценовые предложения

Общий анализ рыночной ситуации показал, что для объекта оценки возможно характеризовать ценовые диапазоны сделок привлекая данные по ценам предложений по продажам производственных зданий в рассматриваемом промышленных зонах г. Иркутска.

Диапазон цен по таким объектам существенно колеблется в зависимости от местоположения, плотности застройки территории и состояния этих объектов, а также окружающей их территории.

Рост числа предложений по объектам принадлежащим данной группе связан с тем, что: а) включаются в оборот не только небольшие производственные помещения для мелкого производства, а также и объекты со специальными технологическими линиями, производственные объекты крупных предприятий, которые отчуждают их на продажу или в аренду; б) растет число принудительных продаж зданий и сооружений, принадлежащих предприятиям-банкротам; в) продолжается приватизация Федеральной, региональной и муниципальной недвижимой собственности в виде помещений, зданий, производственных комплексов и т.п.

Для оцениваемого объекта недвижимости в соответствие с принципом ННЭИ принято использование в качестве производственно-складского комплекса.

В основном данный сегмент рынка представлен предложениями по продаже складских площадей на окраинах г. Иркутска - в Октябрьском, Ленинском и Свердловском районах. Спрос на данные объекты иногда превышает предложение. Это обстоятельство объясняется сдержанным отношением крупных предпринимателей, так как часто предлагаемые объекты не соответствую полностью их достаточно жестким требованиям, а средний класс предпринимателей не всегда рискует вкладывать в такую недвижимость свои оборотные средства. В связи с этим срок экспозиции складских объектов варьирует от 6 до 12 месяцев. Аналогичную картину показывает и рынок аренды рассматриваемого типа объектов.

Совсем иная картина наблюдается в сегменте офисной и торговой недвижимости в г. Иркутске. Активный рост стоимости одного кв.м такой недвижимости, наблюдается в течение последнего года (на 25 – 30 % в зависимости от района и типа помещений). Указанная тенденция говорит об инвестиционной привлекательности приобретения площадей торгового и офисного назначения.

Средний срок экспозиции торговых и офисных площадей составляет 3-4 месяца. В настоящее время имеет место тенденция увеличения спроса на такие помещения практически во всех районах г. Иркутск.

Наиболее высокие цены на объекты рассматриваемой недвижимости наблюдаются в Кировском и Октябрьском районах г. Иркутск.

Приведем, в качестве некоторого ориентира, сложившиеся на рынке г. Иркутск цены предложений по продаже и аренде (как правило, валовой) 1 кв. м площади зданий и помещений различного функционального назначения. Цены приводятся на время проведения оценки ( см. табл. №2.2.1.).

Таблица №2.2.1

Средняя стоимость(газета «Дело», №16 от 1 сентября 2009 г.) коммерческой недвижимости в Иркутске на 29.08.2009г. (тыс. руб./кв. м)

| Сегмент рынка недвижимости | Районы г. Иркутск | ||||

| Кировский | Куйбышевский | Октябрьский | Свердловский | Ленинский | |

| Склады (продажа) | - | - | 24,00 | 8,13 | 12,18 |

| Склады (аренда) | 0,25 | - | - | - | 0,35 |

| Магазины (продажа) | 37,02 | - | 36,71 | 21,0 | 18,01 |

| Магазины (аренда) | 2,17 | - | 0,60 | - | 0,43 |

| Офисы (продажа) | 36,46 | - | 35,97 | 21,0 | 18,01 |

| Офисы (аренда) | 0,94 | - | 0,65 | - | 0,35 |

Стоимость объектов существенно зависит от их местоположения, физического состояния, качества отделки и других факторов.

Общий анализ рынка земельных участков

Одним из важнейших факторов жизнедеятельности и производства является земля. Рынок земли в России, ее регионах и на местах находится в начальной стадии своего становления. Государственные и местные администрации постепенно отказываются от своей монополии на часть прав на землю, формируя рынок прав аренды и права собственности на земельные участки. Этот процесс осуществляется путем: а) передачи сельскохозяйственных земель в собственность работникам села; б) продажи земель населенных пунктов и других категорий земель посредством выкупа этих участков под зданиями и сооружениями предприятий; в) продажи с торгов прав аренды земельных участков и в собственность для строительства в основном жилья, торговых и офисных объектов; г) передачи дачных и приусадебных земельных участков в собственность их пользователям.

На фоне первичного рынка земли, на котором наблюдается массированное предложение земельных участков, начинает формироваться вторичный рынок земельных участков, особенно в крупных городах и их окрестностях, то есть там, где потребность в земельных участках для строительства и ведения дачного и приусадебного хозяйства наиболее высока.

Цены на земельные участки в таких городах на этом рынке тем выше, чем они ближе к центру города или центру административно-деловой активности. На цену также влияют факторы конкретного местоположения, уровень транспортной доступности для продукции и услуг, размеры участков, наличие коммуникаций и т.п.

Все изложенное справедливо и для г. Иркутска, особенно для Кировского района и его ближайшего окружения. Отмеченные факты продажи Администрацией г. Иркутска права долгосрочной аренды земельных участков на торгах, высокая стоимость нового строительства жилых и офисных зданий ясно указывает на рост цен на такие участки в городе. Это особенно проявляется в ценах предложений на незастроенные земельные участки небольших размеров (5-30 соток) колеблющихся от 1000 руб/кв.м. до 10000 руб/кв.м. и выше в зависимости от ценовых запросов, конкретного местоположения и площади участка.

Подобные тенденции ожидаются в г. Иркутске, хотя наличие площадей для застройки будет вносить свои отличительные особенности в формировании рынка земельных участков.

В целом, такой разброс цен говорит о ранней стадии развития вторичного рынка земельных участков, но он также задает ориентиры возможного темпа роста цен и соотношения спроса-предложения.

2.3 Нормативное регулирование оценочной деятельности

Настоящая оценка проведена с применением положений:

1. Федерального закона РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» [1].

2. Стандартов оценки, обязательных к применению субъектами оценочной деятельности; утверждены Приказ Минэкономразвития РФ от 20 июля 2008 г. N 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)", Приказ Минэкономразвития РФ от 20 июля 2008 г. N 255 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО N 2)», Приказ Минэкономразвития РФ от 20 июля 2008 г. N 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)».

В соответствии с Федеральным законом РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

3) объект оценки представлен на открытый рынок в форме публичной оферты:

4) цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

5) платеж за объект оценки выражен в денежной форме.

Так как отчет выполняется для определения рыночной стоимости имущества в том виде, как это определено Федеральным законом РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации», а также Стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными Постановлением Правительства РФ от 06 июля 2001 г. № 519, то дополнительных стандартов при проведении настоящей оценки, а также отступлений от возможности определения рыночной стоимости объекта оценки не предусматривается.

Раздел 3. Оценка недвижимого имущества (на примере производственно складской базы)

3.1 Основные подходы и методы оценки

Определение рыночной стоимости улучшений земельного участка (зданий и сооружений) осуществляется с учетом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности. При определении стоимости объектов обычно используют три основных подхода:

затратный подход, основанный на предположении о том, что издержки на строительство объекта плюс издержки на приобретение участка и его подготовку к строительству являются приемлемым ориентиром при определении стоимости недвижимого имущества; затратный подход при определении рыночной стоимости земельного участка свободного от улучшений не используется;

сравнительный подход, основанный на анализе данных о недавних продажах и ценах предложений на аналогичные объекты недвижимости;

доходный подход, основанный на определении рыночной стоимости объекта недвижимости как текущей стоимости будущих доходов, вытекающих из прав владения или иных имущественных прав на оцениваемый объект.

Использование трех подходов приводит к получению трех различных величин стоимости одного и того же объекта. Дальнейший сравнительный анализ позволяет взвесить достоинства и недостатки каждого из использованных подходов, исходя из того, какой метод (или методы) наиболее соответствуют оцениваемому объекту, и установить окончательную оценку стоимости объекта собственности.

Затратный подход

Затратный подход основывается на изучении возможностей инвестора в приобретении недвижимости и базируется на том, что потенциальный покупатель не заплатит за объект большую сумму, чем та, в которую ему обойдется приобретение соответствующего участка земли под застройку и возведение аналогичного по назначению, качеству и полезности объекта в обозримый период времени без существенных дополнительных издержек.

Суть данного метода определения рыночной стоимости состоит в расчете восстановительной стоимости здания (стоимости воспроизводства или стоимости замещения с учетом прибыли инвестора, включающей в свою очередь прибыль застройщика) за вычетом оцененного износа и увеличенную на стоимость участка земли как незастроенного.

Подход с точки зрения издержек (затрат) основан на предположении о том, что издержки на строительство объекта плюс издержки на приобретение участка и его подготовку к строительству являются приемлемым ориентиром при определении стоимости недвижимого имущества.

Затратный подход использует стоимость воспроизводства в качестве базы, из которой затем вычитаются суммы, отражающие потерю в стоимости в результате физического износа, функционального и экономического устаревания. Согласно методологии затратного подхода, максимальная стоимость собственности для осведомленного покупателя - это величина, требуемая в настоящее время на производство или строительство новой собственности эквивалентной полезности. Поскольку оцениваемая собственность, как правило, бывает не новой, то полная стоимость воспроизводства должна быть уменьшена, чтобы отразить потерю в стоимости в результате физического износа, функционального и экономического устаревания, накопленного собственностью на дату оценки.

Сравнительный подход

В сравнительном подходе (метод прямого сравнительного анализа продаж) для того, чтобы получить показание наиболее вероятной цены продажи оцениваемой собственности, анализируются данные о недавних продажах и цены предложений на аналогичные объекты. Использование сравнительного подхода зависит от наличия данных по сравнимым объектам собственности, обмениваемым или предлагаемым на рынке. Трудность в использовании рыночного подхода для оценки собственности заключается в нахождении достаточно достоверных данных о сравнимых продажах, по которым имеется вся необходимая и проверяемая информация. Слишком часто большинство деталей, имеющих отношение к продаже, бывают недоступны. Чем большим количеством сравнимых продаж располагает оценщик, тем лучше он сможет установить и подтвердить уровень стоимости.

Рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и продаваемым объектом собственности. Следует подчеркнуть, что корректируются данные по сравнимому объекту, а не по оцениваемой собственности.

Доходный подход

Доходный подход основан на принципе ожидания, согласно которому рыночная стоимость определяется как текущая стоимость будущих доходов, вытекающих из прав владения или иных имущественных прав на данный объект. Другими словами, инвестор приобретает приносящую доход недвижимость сегодня в обмен на право получать будущие доходы от сдачи ее в аренду (или от других видов доходной деятельности), и от последующей продажи. Измерение всех будущих доходов может быть осуществлено либо посредством метода прямой капитализации, либо посредством анализа дисконтированных денежных потоков. В зависимости от характера доходов, конкретных обязательств, зависящих от характера объекта недвижимости, могут быть применены либо один из этих методов, либо оба для того, чтобы оценить рыночную стоимость объекта с точки зрения дохода.

В связи с тем, что объект оценки не является имуществом, при оценке которого требовалось бы дополнительные стандарты, данная оценка проведена в соответствии с требованиями Федерального закона №135-ФЗ «Об оценочной деятельности в Российской Федерации» и Стандартами оценки, утвержденными Постановлением Правительства РФ от 6 июля 2001 г. №519.

При определении стоимости земельного участка, в предположении, что он находится на праве собственности, использовался метод прямого сравнения продаж.

3.2 Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Сравнительный подход к оценке недвижимости отражает принцип спроса и предложения, а также принцип замещения.

Необходимой предпосылкой для применения методов сравнительного подхода является наличие информации о сделках с аналогичными объектами недвижимости (которые сопоставимы по назначению, размеру и местоположению), произошедших в сопоставимых условиях (время совершения сделки и условия финансирования сделки).

Основные трудности при применении методов сравнительного подхода связаны с непрозрачностью российского рынка недвижимости. В большинстве случаев реальные цены сделок с объектами недвижимости неизвестны. В связи с этим при проведении оценки применяются цены предложений по выставленным на продажу объектам.

В рамках сравнительного подхода могут применяться следующие методы:

· метод валовой ренты;

· метод сравнения продаж.

В рамках сравнительного подхода, реализуемого в настоящей оценке, расчеты производятся по методу сравнения продаж.

Метод сравнения продаж определяет рыночную стоимость объекта на основе анализа недавних продаж сопоставимых объектов недвижимости, которые сходны с оцениваемым объектом по размеру и использованию. Данный метод определения стоимости предполагает, что рынок установит цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов. Для того, чтобы применить метод сравнения продаж используется ряд принципов оценки, включая принцип замещения, который гласит, что стоимость недвижимости, которая имеет объекты - заместители на рынке, обычно устанавливается, исходя из затрат на приобретение «равно желаемого объекта- заместителя».

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

· подробное исследование рынка с целью получения достоверной информации обо всех факторах, имеющих отношение к объектам сравнимой полезности;

· определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице;

· сопоставление оцениваемого объекта с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравниваемых;

· приведение ряда скорректированных показателей стоимости сравнимых объектов к рыночной стоимости объекта оценки.

В процессе сбора информации по сопоставимым объектам Оценщик не обнаружил информацию о совершенных сделках купли-продажи аналогичных объектов, т.к. информация об условиях продажи и реальной цене сделки, как правило, носит конфиденциальный характер. Поэтому расчет стоимости объектов методом сравнения продаж основывался на ценах предложения с учетом корректировок.

Оценщиком были проанализированы предложения по аренде и продаже объектов производственно-складских комплексов, зданий, помещений, земельных участков в г. Иркутске с января 2009 г. по октябрь 2009 г. В качестве исходных данных использовалась стоимостная информация, опубликованная в электронных и печатных СМИ (www.sia.ru и др., «Из рук в руки» - Изрвр, «Все объявления Иркутска» - ВОИ, «Дело», «Доска объявлений Иркутска» - ДОИ и т.п.).

Выбранные сопоставимые объекты и данные о ценах предложения по продаже Баз (производственно-складских комплексов) в г. Иркутске, приведены ниже, в Табл. №3.2.1.

1. База (ул. Аргунова) 3340 кв.м. + 5,5 га = 30000 тыс. руб. (dom- irk.ru/...., 15.09.2009 г. , АН «Новый век», т. 24-08-44, 709-560).

2. База (ул. Ракитная) 3000 кв.м. + 1,0 га = 10000 тыс. руб. (dom-irk.ru/...., 15.09.2009 г. , АН «Слобода», т. 333-926, 951-851, 333-926, Константин Геннадьевич, 951-851, 333-926).

3. База (ул. Ракитная) 3627 кв.м. + 1,0 га собственность = 16000 тыс. руб. (dom-irk.ru/...., 15.09.2009 г. , АН «Слобода», т. 333-926, 68-23-68, 333-920, Дмитрий Николаевич).

4. База (ул. Ракитная) 2700 кв.м. + 1,0 га собственность = 16500 тыс. руб. (dom-irk.ru/ sfm1.asp, 25.10.2009 г. , АН «Слобода», т. 333-926, 951-851, 333-926, Константин Геннадьевич, 951-851, 333-926).

5. База (Кая) 2236 кв.м. + 0,6 га = 8500 тыс. руб. (Изрвр №57 (504), 7-9 августа 2009 г., т. 20-74-98, 57-60-93).

6. База (Иркутск-2) 1636 кв.м. + 0,7 га = 1500 тыс. руб. (Изрвр, №13 (460), 27 февраля – 1 марта 2009 г., т.65-78-65).

Таблица аналогов для метода прямого сравнительного анализа продаж

Таблица 3.2.1

| Объект оценки: База (ул.Ракитная, 14), общая площадь зданий – 3771,6 кв.м., земельный участок – 3,75 га. | ||||||

| Характеристика объектов | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 | Аналог № 5 | Аналог № 6 |

| Местоположение | ул. Аргунова | ул. Ракитная | ул. Ракитная | ул. Ракитная | ул. Ракитная | Иркутск -2 |

| Общая площадь капитальных строений, кв.м. | 3340 | 3000 | 3627 | 2700 | 2236 | 1636 |

| Площадь земельного участка, кв.м. | 55000 | 10000 | 10000 | 10000 | 6000 | 7000 |

| Право на земельный участок | право собственности | право собственности | право собственности | право собственности | право собственности | право собственности |

| Плотность застройки | 0,061 | 0,30 | 0,36 | 0,27 | 0,373 | 0,234 |

| Техническое состояние | удовлетворительное | хорошее | хорошее | хорошее | хорошее | требует ремонта |

| Ориентировочное значение физического износа, % | 30% | 20% | 20% | 20% | 20% | 50% |

| Цена предложения, тыс. руб. | 30 000 | 10 000 | 16 000 | 16 500 | 8 500 | 1 500 |

| Цена предложения, руб.за 1 кв.м. улучшений | 8 982 | 3 333 | 4 411 | 6 111 | 3 801 | 917 |

| Дата оферты | август 2009 г. | август 2009 г. | август 2009 г. | август 2009 г. | август 2009 г. | февраль 2009 г. |

| Источник информации и контактное лицо |

http://dom-irk.ru т. 240-844 |

http://dom-irk.ru т. 333-926 |

http://dom-irk.ru т. 333-926 |

http://dom-irk.ru т.333-926 |

Изрвр 7-9 августа 2009, т. 207-498 | Изрвр 27 февр - 1 марта 2009,т.65-78-65 |

В качестве единицы сравнения выбрана цена предложения объекта за 1 кв. м общей площади объекта недвижимости.

После выбора единицы сравнения необходимо определить основные показатели или элементы сравнения, используя которые можно смоделировать стоимость объекта недвижимости посредством необходимых корректировок цен предложения сравнимых объектов недвижимости.

В оценочной практике при определении стоимости недвижимости выделяют следующие основные элементы сравнения:

1) Переданные права на недвижимость; 2) Условия финансовых расчетов при приобретении недвижимости; 3) Условия продажи (чистота сделки); 4) Время продажи; 5) Функциональное назначение объекта; 6) Местоположение; 7) Удобство подъездных путей; 8) Площадь объекта; 9) Техническое состояние зданий.

Выбор сопоставимых объектов. В ходе анализа рынка баз производственно-складского назначения в г. Иркутске были выбраны сопоставимые объекты, предложенные для продажи на дату проведения оценки. Характеристики сопоставимых объектов представлены в таблице №3.2.1.

Отобранные аналоги сопоставимы между собой по подавляющему большинству элементов сравнения. А именно: по качеству оцениваемых прав (право собственности на здание и земельный участок), условиям финансирования (единовременный платеж), отсутствию особых условий (финансового давления и т.д.), условий рынка, местоположению (промышленная зона, окраина г. Иркутска) и экономическим характеристикам (соответствие принципу наилучшего и наиболее эффективного использования), сервисом и дополнительными элементами (обеспеченностью коммуникациями, ограждением и охраной и т.п.).

Однако, найденные объекты-аналоги имеют и ряд отличительных особенностей от объекта оценки. В частности, они имеют более существенную разницу в общей площади зданий, их техническом состоянии, в плотности застройки территории и др.

Приведение цен объектов-аналогов осуществлялось с помощью соответствующих корректировок по вышеуказанным отличиям.

Корректировки для цен объектов-аналогов. Цены сопоставимых объектов корректировались с учетом их параметров следующим образом:

РА = PAO / S x K1 x K2 x K3 x K4 х K5 х K6

где PA – скорректированная стоимость квадратного метра сопоставимого объекта;

PAО – начальная стоимость сопоставимого объекта (цена предложения);

S – площадь сопоставимого объекта;

К1 – поправка на различие в физическом износе (техническом состоянии объекта оценки и объектов-аналогов);

К2 – поправка на общий размер зданий (оцениваемого объекта и объектов-аналогов);

К3 – поправка на различие в плотности застройки территории;

К4 – поправка на дату сделки.

К5 – поправка на цену предложения.

К6 – поправка на местоположение.

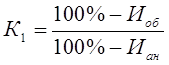

Поправка на различие в физическом износе оцениваемого объекта и объектов-аналогов рассчитывалась по формуле:

,

,

где К1 - поправка на износ;

Иоб - фактический физ. износ оцениваемого объекта, %;

Иан - фактический физ.износ аналога, %.

Величины физического износа объектов-аналогов принимались по данным риэлторских агентств, см. Табл. 3.2.1. За величину физического износа оцениваемого объекта принята средневзвешенная величина износа зданий, определенная на основе предоставленных документов - см. Табл. 5.3.2.