Дипломная работа: Оценка эффективности деятельности малого предприятия (на примере ООО "Новая техника")

Содержание

Введение

1. Теоретические аспекты оценки эффективности деятельности малого предприятия

1.1 Сущность и значение малого предприятия для экономики РФ

1.2 Правовые основы регулирования деятельности малого предприятия

1.3 Методика оценки эффективности деятельности малого предприятия

2. Анализ эффективности финансово-хозяйственной деятельности предприятия ООО «Новая Техника»

2.1 Краткая характеристика предприятия ООО «Новая Техника»

2.2 Оценка прибыли и показателей рентабельности предприятия

2.3 Анализ ликвидности и финансовой устойчивости предприятия

3. Направления повышения эффективности финансово-хозяйственной деятельности малых предприятий

3.1 Анализ особенностей развития малого предпринимательства на современном этапе

3.2 Финансирование и кредитование малого бизнеса

3.3 Государственная поддержка малых предприятий

Заключение

Список использованных источников и литературы

Введение

Особое место в современной экономике России принадлежит малому предпринимательству и определению его экономического потенциала. Развитие малого бизнеса способствует постепенному созданию значительного слоя мелких собственников, который становится основой социально-экономических преобразований. Малое предпринимательство является одной из форм организации экономической жизни общества со своими характерными особенностями, преимуществами и недостатками, закономерностями развития. Одним из основных недостатков, способствующих торможению развития и сокращению числа малых предприятии, является игнорирование роли, значения и оценки экономического потенциала

В России, как известно, малое предпринимательство находится в начальной стадии развития. В 2004 г. насчитывалось в целом не более 1 млн. малых предприятий, на которых трудятся (по различным оценкам) от 15 до 20% населения, тогда как в развитых странах это число доходит до 70 - 75%. Безусловно, многие из субъектов малого предпринимательства не могут начать производство без внешних заимствований. Однако данный сектор общественного производства нашей страны имеет огромный потенциальный ресурс для дальнейшего динамичного развития, экономического и социального прогресса. Но для этого требуются соответствующие инвестиции.

Отсутствие достаточного объема финансовых ресурсов на развитие дела выступает основной проблемой малого бизнеса. В большинстве случаев предприниматели решают этот вопрос характерно российскими методами, они предпочитают обращаться к друзьям и родственникам. Однако, несмотря на то что данный подход имеет право на существование, в глобальном масштабе у него нет перспективы. Вместе с тем круг возможностей рынка малого бизнеса обширен. В то же время только лишь 1/3 предприятий малого бизнеса пользуются кредитными услугами банков.

Прежде чем говорить о том, каким образом субъектам малого предпринимательства стоит подходить к выбору кредитной организации, необходимо рассмотреть состояние дел в данной области. В частности, какие банки выходят на рынок и с какими предложениями.

Стоит отметить, что данное обстоятельство объясняется двояко. С одной стороны, сами субъекты малого предпринимательства с подозрением относятся к кредитным организациям, с другой - сами банки без особого желания предоставляют кредитные ресурсы малым предпринимателям. Это объясняется тем, что подобные вложения относятся к более рискованным по сравнению с финансированием крупного бизнеса [1.c.12].

Переход России к рыночной экономике обусловил реформирование системы бухгалтерского учета в стране в соответствии с требованиями рынка и необходимостью понимания финансовой отчетности российских организаций иностранными инвесторами и другими пользователями. Представление информации об имуществе, источниках финансирования и результатах деятельности в соответствии с МСФО позволяет обеспечить более точное сравнение российских организаций и зарубежных компаний. Финансовая устойчивость будет являться одним из ключевых факторов успешного привлечения российскими компаниями инвестиций на международных рынках капитала для расширения и модернизации производства, что должно повлечь более интенсивную интеграцию России в мировое экономическое сообщество

В данной работе для оценки деятельности малого предприятия используется методика Г.В. Савицкой, оценка эффективности малых предприятий. Проводится анализ прибыли и показателей рентабельности предприятия, рассчитываются коэффициенты ликвидности и показатели финансовой устойчивости.

Целью работы является оценка эффективности деятельности малого предприятия. Для достижения цели были поставлены следующие задачи:

- раскрыть сущность и значение малого предприятия для экономики РФ;

- обозначить правовые основы регулирования деятельности малого

предприятия;

-исследовать существующие методы оценки прибыли, и показателей рентабельности, ликвидности и финансовой устойчивости;

-проанализировать эффективность финансово-хозяйственную деятельность предприятия ООО «Новая Техника», дать оценку прибыли, показателям рентабельности, ликвидности и финансовой устойчивости предприятия;

- выявить проблемы и перспективы развития малого предприятия в России и за рубежом;

- рассмотреть финансирование и кредитование малого предприятия

- определить роль государственной поддержки малого предприятия

В качестве объекта исследования выступает ООО «Новая техника», предметом исследования является эффективность деятельности малого предприятия.

Оценка эффективности деятельности малого предприятия раскрыта в статьях Сечко И.Н. «Роль малых и средних предприятий в формировании нациольнальной системы», Дудин М. «инновационный менеджмент:инструменты повышения эффективности малого и среднего бизнеса, Ильин И.Е. Малый бизнес в России: проблемы и переспективы», Талалаева И.Г. «Государственная поддержка малого и среднего бизнеса»

Структура работы состоит из введения, трех глав и заключения.

В первой главе рассматриваются такие важные составляющие данной темы как понятие показателей прибыли и рентабельности предприятия, коэффициенты ликвидности и финансовая устойчивость предприятия, методологические подходы к оценке эффективности деятельности предприятия, на основании которых можно сформировать определенные выводы, а также раскрыть сущность теоретико-методологических аспектов оценки эффективности деятельности малого предприятия.

Во второй главе проведен анализ показателей прибыли и рентабельности малого предприятия на примере ООО «Новая техника», рассчитаны относительные показатели финансовой устойчивости и коэффициенты ликвидности данного предприятия.

В третьей главе раскрыты вопросы, касающиеся финансирования и кредитования малого предприятия, уделено внимание государственной поддержке малого предприятия, а также рассмотрены проблемы и перспективы развития малого предпринимательства в России и за рубежом, на основе которого сформулированы соответствующие выводы и предложения.

1. Теоретические аспекты оценки эффективности деятельности малого предприятия

1.1 Сущность и значение малого предприятия для экономики Российской Федерации

Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта. Этот сектор по своей сути является типично рыночным и составляет основу современной рыночной инфраструктуры, так как он в первую очередь обеспечивает конкурентную среду экономики.

К сожалению, в России малый бизнес находится на начальном этапе развития. Несмотря на принимаемые Правительством меры по поддержке малого предпринимательства, его деятельность ограничена рядом проблем. Количественные показатели в несколько раз уступают соответствующим показателям развитых стран.

Можно предположить, что одним из факторов выхода нашей страны из кризиса и построения рыночной экономики является развитость и нормальное функционирование малого предпринимательства.

Маленькие и слабые по отдельности, предприниматели как единый класс фирм представляют значительную силу, способную наносить чувствительные удары даже самым мощным компаниям[35.c.24].

Отметим преимущества и недостатки малого предприятия.

Преимущества малого предприятия.

- Сравнительно более низкие издержки управления, обусловленные отсутствием лишнего бюрократического аппарата и, соответственно, высокая гибкость и оперативность решений в управлении малыми предприятиями, что повышает производительность труда (особенно на микропредприятиях, где численность работников менее 10 человек). Эти условия дают возможность быстро и гибко реагировать на конъюнктурные изменения, в том числе путем маневра капитала при переключении с одного вида деятельности на другой.

- По мнению некоторых ученых, большие размеры повышают степень формализации организации и понижают способность к организационным изменениям, поэтому малые предприятия являются более гибкими и оперативными в принятии и выполнении принятых решений, быстрее адаптируются к изменяющимся условиям.

- Более низкая потребность в капитале и способность быстро вводить изменения в продукцию и производство в ответ на требования местных рынков.

- Малые предприятия лучше знают уровень спроса на локальных рынках. Ориентация производителей преимущественно на региональный рынок идеально приспособлена для изучения пожеланий, предпочтений, обычаев, привычек и других характеристик местного рынка.

- Относительно более высокая оборачиваемость капитала малых предприятий.

- Малые предприятия требуют меньше капиталовложений. У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда.

- Работники малого предпринимательства имеют высокий уровень мотивации в достижении успеха, а также возможности реализовать свои идеи, проявить свои способности.

- Малый бизнес дает средства к существованию большему количеству людей, чем крупный. Он обладает значительным потенциалом в сфере трудоустройства населения, вовлечения в производство резервов рабочей силы, которые не могут быть использованы в крупном производстве из-за его технологических и иных особенностей. Это пенсионеры, учащиеся, домохозяйки, инвалиды, а также лица, желающие трудиться после основного рабочего времени ради получения дополнительных легальных доходов.

Недостатки малого бизнеса.

- По сравнению с крупными предприятиями малые предприятия обладают более высоким уровнем риска и, следовательно, высокой степенью неустойчивости на рынке.

- Малые предприятия зависимы от крупных компаний.

- Слабая компетентность руководителей и менее профессиональные работники.

- Повышенная чувствительность к изменениям условий хозяйствования.

- Малый бизнес связан с большими трудностями в привлечении дополнительных финансовых средств и получении кредитов.

- Малые предприятия не обладают рыночной властью и хорошей ресурсной базой.

- Несмотря на повышенную гибкость, потенциальные способности малых предприятий к изменениям не велики.

- Малый бизнес имеет малую склонность к инвестиционной деятельности из-за недостаточных размеров капитала и долгосрочности отдачи от вложений.

Помимо преимуществ и недостатков малого предприятия, следует обратить внимание на инновационность малых предприятий.

Это свойство малых предприятий необходимо рассмотреть отдельно, поскольку оно в большой степени определяет роль малого бизнеса.

В западных странах создаются специальные экономические условия для того, чтобы перспективные ученые, инженеры, изобретатели могли самостоятельно приступить к практическому внедрению своих идей, т.е. создается специализированная фирма во главе с автором идеи и с привлечением профессиональных менеджеров. В случае успеха это может превратиться в крупную промышленную корпорацию. Примеры таких компаний нам хорошо известны, это такие компании, как "Диджитал", "Майкрософт", "Поляроид", "Эппл"[34.c.17].

Для успешной деятельности в инновационной области необходимо сочетание трех факторов:

- научно-технический прогресс;

- частная инициатива;

- благоприятные экономические условия, создаваемые государством.

Основная проблема России, мешающая осуществлению инновационной деятельности, - это отсутствие благоприятных экономических условий.

С позиций микроэкономического анализа на современном этапе научно-технического прогресса малые и средние фирмы за счет своей большей гибкости и мобильности должны обладать естественными преимуществами перед крупными структурами, построенными на принципах иерархического подчинения. За счет этого они должны быстрее реагировать на открывающиеся новые технологические возможности.

Роль малого и среднего бизнеса в процессе осуществления нововведений существенно зависит от рассматриваемой отрасли. В одних отраслях малые фирмы нередко задают тон и даже лидируют (например, в создании программного обеспечения, в развитии вычислительной техники, информатики, биотехнологии, в освоении методов генной инженерии), в других - довольствуются получением субподрядов от крупных компаний либо занимаются имитацией и диффузией нововведений.

Как следствие этого, в анализе роли малого бизнеса в развитии НТП просматривается сдвиг от противопоставления малых фирм и крупных промышленных компаний к более комплексной схеме их взаимодействия и даже симбиоза на различных этапах инновационного цикла с учетом имеющихся в каждом конкретном случае возможностей.

В малом предприятии существуют особенности рискового финансирования. Во-первых, в случае рисковых капиталовложений кредит мелким фирмам, специализирующимся на внедрении технологических новшеств, предоставляется под перспективную идею, и не оговариваются гарантии его обязательного погашения за счет имущества, фондов и прочих активов фирмы. С самого начала допускается возможность потери вложенных средств, если финансируемый проект не принесет после своей реализации ожидаемых результатов.

Существует два пути реализации идей: продать ее заинтересованной компании или довести до практической реализации собственными силами. Первое проще, второе может оказаться прибыльнее в случае успеха. Но для осуществления проекта по второму пути необходимо решить огромное количество проблем, связанных не только с доведением идеи до стадии практической реализации, но и с оценкой перспектив рынка, выработанной стратегии преодоления конкуренции, рекламой, организацией сбыта и т.п. Для этого необходим определенный штат сотрудников, наличие финансовых ресурсов, что часто не под силу отдельному предпринимателю. Платой за дополнительные средства является предоставление права использования новых технологий или весомый пакет акций созданной фирмы. В случае успеха инвестор получает сверхприбыль, извлекаемую из разницы между начальной и курсовой стоимостью акций.

Вторая особенность рисковых капиталовложений заключается в том, что они осуществляются, как правило, в самых передовых направлениях НТП.

Третья отличительная особенность рисковых капиталовложений состоит в том, что инвесторы не ограничиваются только предоставлением финансового кредита. Они непосредственно или через своих представителей активно участвуют в управлении новой фирмой на всех стадиях осуществления нововведения[33.c.14].

В начале ноября 2008 г. председатель Правительства Российской Федерации В.В. Путин утвердил План действий, направленных на оздоровление ситуации в финансовом секторе и отдельных отраслях экономики, подготовленный в соответствии с поручением Президента Российской Федерации. В частности, для поддержки малого бизнеса планировалось:

- увеличение программы финансовой поддержки субъектов малого и среднего предпринимательства, реализуемой Внешэкономбанком, а именно направление части дополнительных ресурсов на цели кредитования малого бизнеса;

- увеличение в 2009 г. средств федерального бюджета, предусмотренных на государственную поддержку субъектов малого предпринимательства;

- обеспечение доступа субъектов малого и среднего предпринимательства к получению заказов при размещении государственного заказа и закупках товаров (услуг) субъектами естественных монополий и государственными корпорациями;

- обеспечение формирования перечня федерального имущества, арендуемого субъектами малого и среднего предпринимательства, установление льготного размера арендной платы, ограничение возможности его корректировки, закрепление минимального срока аренды в пять лет[8.c.24]

Малое предпринимательство представляет собой реалию экономической жизни государства, которая в значительной мере определяет макроэкономическую ситуацию в стране и имеет значительный потенциал влияния на социальную картину в стране. Поэтому необходимо ясное представление о том, какое место малое предпринимательство занимает в национальной экономике и каковы его отличительные особенности. Малое предпринимательство порождает многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический уровень развития страны.

Мелкие фирмы действуют в условиях жесткой рыночной конкуренции, которую не все способны выдержать. Поэтому бурный рост числа новых предприятий сопровождается в то же время разорением многих из них. Чаще всего компании умирают от нерешенных управленческих проблем, нежели от нехватки капитала или инвестиций: причиной банкротства является потеря контроля за состоянием дел и не отвечающая потребностям производства система управления.

От рассмотрения роли малых предприятий экономике стран в целом целесообразно перейти к налоговой политике государства в данной области. Ни для кого не секрет, что малый бизнес России характеризуется высоким процентом функционирования предприятий в сфере теневой экономики. Практика показывает, что большая часть представителей малого бизнеса умышленно занижает в отчетных данных свои доходы, уменьшая налогооблагаемую базу.

В результате введения завышенных налогов многие предприятия попросту обанкротились. Подобная экономическая политика государства сильно ослабила малый и средний бизнес. По мнению некоторых теоретиков, этот стереотип «завышенных налогов» сохранился и в настоящее время.

Сейчас закон устанавливает, что предприниматели обязаны платить несколько обременительных видов налогов, как на свою прибыль, так и за принятых на работу работников.

По мнению большинства субъектов малого предпринимательства в России, если выплачивать абсолютно все налоги в полном объеме, малый бизнес становится нерентабельным и убыточным. Данное обстоятельство наиболее пагубно сказывается на начинающих бизнесменах, которые выплачивая налоги в полном объеме, не справляются с высокой конкуренцией, характеризующей малый бизнес.

Вместе с тем стоит отметить, что суть проблемы налогообложения лежит гораздо глубже, чем просто в большом налогом бремени предприятий.

Субъекты малого предпринимательства довольно часто подвергают критике представителей государства, чиновников всех уровней, различные ведомства, выражая свое недовольство их работой, а также принимаемыми законодательными актами. Несомненно, несовершенство законодательной базы в итоге приводит к конфликту между государством и малыми предприятиями. Так создаваемые нормативные акты, направленные на урегулирование налогообложения, содержат двусмысленные, расплывчатые формулировки, тем самым, показывая недоработанность. Резкой критике подвергается вся налоговая система, в частности механизмы взимания и распределения (перераспределения) налогов. Для бизнесмена поход в налоговую службу ассоциируется с томительным ожиданием и некачественным консультированием.

В результате государство старается совершенствовать налоговое законодательство, в то время как предприниматели адаптируются иным способом: минимизируют свои налоги, прибегая к так называемым серым схемам, уходя в теневую экономику.

В связи со сказанным стоит выделить основные проблемы налоговой системы в отношении малого бизнеса:

а) отсутствие развитости механизмов налогообложения и перераспределения налогов;

б) нестабильное, постоянное изменяющееся налогов законодательство;

в) сложность и расплывчатость норм принимаемых законов в области налогообложения;

г) слишком высокие размеры взимаемых налогов;

д) неразвитый сервис организации работы налоговых ведомств.

Однако указанные меры воспринимаются предпринимателями как недостаточная государственная поддержка, они требуют еще большего снижения налогового бремени для большинства молодых предприятий (хотя бы для тех, опыт работы которых не достиг 3 лет)[18.c.23]

1.2 Правовые основы регулирования деятельности малого предприятия

Понимание роли малого бизнеса требует ясного представления о том, какое место он занимает в национальной экономике и каковы его отличительные особенности.

Малый бизнес представляет собой самый многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический и отчасти политический уровень развития страны. По своему уровню жизни и социальному положению эти собственники принадлежат к большинству населения, одновременно являясь как непосредственно производителями, так и потребителями широкого спектра товаров, работ и услуг. В секторе малого бизнеса создается и циркулирует основная масса национальных ресурсов, которые служат питательной средой для крупного и среднего бизнеса[35.c.24].

Важнейшей особенностью малого бизнеса является способность к ускоренному освоению инвестиций, высокая оборачиваемость оборотных средств, активная инновационная деятельность. Вместе с тем ему свойственны относительно низкая доходность, высокая интенсивность труда, сложности с внедрением новых технологий, ограниченность собственных ресурсов и повышенный риск в острой конкурентной борьбе.

Специалисты отмечают, что лишь малые фирмы готовы использовать любую возможность для бизнеса, остальные фирмы в этом очень разборчивы. Так, средние фирмы берутся за производство только там, где сформировались особые и при этом достаточно долговременные потребности.

Российское законодательство не имеет единого методологического подхода к определению малого бизнеса и "пока никак не определяет понятие среднего бизнеса". Федеральный закон N 88-ФЗ устанавливает численные показатели и критерии по числу работающих в хозяйственных обществах по отраслям (сферам деятельности) и по доле участников (собственников) предприятия в уставном капитале этих предприятий. Однако к настоящему времени эти критерии стали носить декларативный характер, так как с их наличием российский законодатель связывает больше вопросы упрощения бухгалтерского учета и статистической отчетности, порядок ведения и предоставления которых определен ранее принятыми законодательными актами, нежели более важные льготы.

На эту тему, в принципе, можно провести не одну конференцию и написать несколько диссертаций, но в качестве иллюстрации проблемы коснемся только упрощенных процедур бухгалтерской, налоговой и статистической отчетности.

О статистической отчетности, на базе которой строятся государственные планы по отношению к малому бизнесу.

На практике подавляющее большинство субъектов малого бизнеса вообще не представляет никакой статистической отчетности органам государственной статистики. Обязательность представления статотчетности, ее квартальная периодичность, совпадающая по сроку представления со сроками представления бухгалтерской отчетности, а также порядок ее представления в органы статистики (лично - для одногородних субъектов и по почте - для иногородних субъектов) определены Положением о порядке представления государственной статистической отчетности в РФ, утвержденным Постановлением Госкомстата РФ от 14 августа 1992 г. N 130.

Пунктом 9 этого же Положения предусмотрена ответственность руководителей и иных должностных лиц, подписавших отчет, за непредставление отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение отчетных данных или нарушение сроков представления отчетов. Норма носит отсылочный характер к Закону РФ от 13 мая 1992 г. N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности", а тот, в свою очередь, - к Кодексу РФ об административных правонарушениях. Статья 13.19 Кодекса определяет санкцию к виновным в размере от 30 до 50 минимальных размеров оплаты труда. Как следует из анализа приведенных нормативных актов, у органов статистики должны быть все необходимые данные по всем организациям, включая малые формы хозяйствования с индивидуальными предпринимателями.

Ранее при предоставлении субъектам малого бизнеса специальных налоговых льгот для их получения было необходимо в соответствии со ст. 4 Федерального закона N 88-ФЗ производить регистрацию этих субъектов в уполномоченных органах исполнительной власти, в том числе и путем занесения данных в реестр, где эти реестры велись в инициативном порядке. Данные о субъектах малого бизнеса могли быть получены органами статистики непосредственно от органов по регистрации или из реестров. После нивелировки налоговых льгот путем внесения изменений в Федеральный закон в 1998 г. и в Налоговый кодекс РФ в 2002 г. целесообразность регистрации субъекта малого бизнеса для самого субъекта отпала.

А как же ведется их статистический учет в такой ситуации? Поиск субъектов малого бизнеса при фактическом отсутствии полной статистической отчетности осуществляется органами статистики интуитивно, как ловля рыбы в водоеме на живца: разыскиваемый субъект придет сам за справкой, за письмом с новыми формами кодов статистической отчетности и т.п. И уж здесь этот субъект отыщут, а может быть, и нет, и внесут в соответствующий регистр.

Для формирования годовой отчетности по субъектам малого бизнеса органы статистики выберут несколько десятков субъектов - из известных им, обяжут эти субъекты подать отчеты по установленной форме, получат их, обработают и методом экстраполяции полученных результатов сформируют отчетность по всем субъектам малого бизнеса на обследуемой территории. Достоверность такого обследования с точки зрения математики вызывает сомнения. А здравый смысл позволяет высказать соображение, что:

- "личный поход" бухгалтера в органы статистики, установленный Положением, - не самый удачный для субъектов предпринимательства вариант, побуждающий их к своевременному представлению данных, и не самый удачный для сотрудников статистических органов вариант по их обработке;

- отсутствие массовых наказаний за нарушение закона, вероятнее всего, свидетельствует о чрезмерной загруженности сотрудников органов статистики, что могло бы явиться основанием для оценки целесообразности пересмотра общего количества показателей статистического наблюдения.

О бухгалтерском учете в малом бизнесе. Упрощенный бухгалтерский учет субъектов малого бизнеса, как отмечалось ранее, осуществляется в соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина РФ от 21 декабря 1998 г. N 64н. Статья 5 Федерального закона N 88-ФЗ определяет, что бухгалтерский учет должен содержать информацию, необходимую для решения вопросов налогообложения. До введения гл. 25 Налогового кодекса РФ, наряду с бухгалтерским учетом, налогового учета данное положение было существенно. Теперь же всем ясно, что налоговый и бухгалтерский учет не совпадают между собой и основная задача руководителя и бухгалтера, решаемая в учетной политике, - это их максимальное сближение. Но тождества в учете быть не может. В то же время именно на основании бухгалтерского учета формируются данные налогового учета и сама налогооблагаемая база[13.c.23].

При превышении субъектом малого бизнеса, применяющим упрощенную систему налогообложения, в результате хозяйственной деятельности критериев, установленных Налоговым кодексом (ст. 346.13), субъект должен перейти на общий режим налогообложения с начала того квартала, в котором было допущено превышение критериев. Общий же режим налогообложения может потребовать от бухгалтера восстановить бухгалтерский учет организации в классическом виде или придумать что-то свое в дополнение к упрощенному (простому) бухгалтерскому учету.

При превышении критериев, установленных п. 8 и 22 Типовых рекомендаций, переход к классическому учету станет не только возможным, но и необходимым. Зная такой "сюрприз", бухгалтер вынужден либо вести два или как минимум полтора учета и "прогнозировать" с руководителем субъекта малого бизнеса хозяйственную деятельность в пределах непревышения критериев, либо не рисковать с классическим учетом.

Думается, что профессиональные качества бухгалтера, который столкнется с такой ситуацией, должны быть весьма высоки, а его цена будет соответствовать его качеству в условиях "включенного счетчика" по пеням. Упрощение учета в такой ситуации обернется ее усложнением. А сам субъект малого бизнеса уже никак не сможет обойтись без такого специалиста, хотя именно на его отсутствие нацелены все упрощения в бухучете[27.c.12].

1.3 Методика оценки эффективности деятельности малого предприятия

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рассмотрим подробнее, ранее употребленный термин бухгалтерской прибыли и ее составляющие.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовая прибыль распределяется по двум направлениям: основная часть отчисляется в бюджет, оставшаяся часть используется предприятием на удовлетворение собственных потребностей, предусмотренных финансовым планом.

Валовую прибыль рассчитывают по формуле:

П вал = Вр –С, (1.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий(оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр =Пвал – Ру – Рк, (1.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + - Содр + - СВдр, (1.3)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Под = Пдно –Н, (1.4)

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов :

Пч = Под +- Чдр, (1.5)

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности [30.c.229].

При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль предприятия используется на собственные хозяйственные цели. Общая сумма чистой прибыли, и ее распределение утверждаются советом предприятия.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При этом и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Прибыль, оставшаяся в распоряжении предприятия, распределяется:

¾ на страховой запас или резервный фонд, формируемый на случай непредусмотренных сбоев в производственном процессе;

¾ на выплату доходов учредителям (участникам);

¾ в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрение прогрессивной технологии);

¾ в фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятий, детских учреждений, поликлиник, объектов культурно-просветительного и медицинского назначения и т.д.);

Таким образом, в бухгалтерскую прибыль входят пять видов прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода. На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования резервов предприятия для финансирования потребностей производства и развития социальной сферы, к тому же одно из направлений внутрифирменного планирования значение, которого в условиях рыночной экономики и финансового кризиса очень велико[34.c.17].

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании [10 c. 6].

Показатели рентабельности можно объединить в несколько групп:

¾ показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

¾ показатели, характеризующие прибыльность продаж;

¾ показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) — отношение валовой или чистой прибыли к сумме затрат по реализованной продукции :

![]() или

или ![]() , (1.6)

, (1.6)

где Rз – рентабельность производственной деятельности,

Прп – валовая прибыль;

ЧП – чистая прибыль;

Зрп – затраты по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки :

![]() или

или ![]() (1.7)

(1.7)

где Rрп – рентабельность продаж;

В – выручка от реализации продукции.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

![]() или

или ![]() или

или ![]() , (1.8)

, (1.8)

где Rk - рентабельность капитала;

БП - балансовая прибыль;

KL - среднегодовая стоимость всего инвестированного капитала

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

![]() , (1.9)

, (1.9)

где VРП – объем реализованной продукции;

Удi - структура реализованной продукции;

Сi - cебестоимость;

Цi - средняя цена реализации.

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и коэффициента оборачиваемости капитала, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

![]() (1.10)

(1.10)

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Банановым и А.Д. Шереметом [3]:

(1.11)

(1.11)

где Р - прибыль балансовая;

F - средняя стоимость основных фондов;

Е - средние остатки материальных оборотных средств;

N - выручка от реализации продукции;

Р/ N - рентабельность продаж;

F/N + Е/ N - капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/ N - затраты на рубль продукции;

U/N, M/N, A/N - соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства[30.c.229].

2 Анализ эффективности финансово-хозяйственной деятельности предприятия ООО «Новая Техника»

2.1 Краткая характеристика предприятия ООО «Новая Техника»

Общество с ограниченной ответственностью «Новая техника» было создано 21 мая 2001 года. Основной целью создания ООО «Новая техника» является удовлетворение общественных потребностей в продукции, услугах, представляемых Обществом, и получение на этой основе прибыли.

Для достижения своих целей Общество осуществляет следующие виды деятельности:

- осуществление торговой, посреднической, торгово-закупочной и снабженческо-сбытовой деятельности;

- разработка, освоение и внедрение новой техники;

- изготовление и выпуск оборудования экологического контроля и охраны окружающей среды;

- осуществление экспертного анализа работы электромеханического и автоматизированных систем управления производством, а так же абонементного обслуживания по договорам с подрядчиками, функции генерального подряда;

- оказание услуг, выполнение работ строительными машинами, механизмами, транспортом;

- кровельные и отделочные работы;

- ремонт зданий и сооружений;

- производство товара народного потребления и производственно - технического назначения;

- производство, переработка, хранение и реализация продукции сельского хозяйства, водного и лесного хозяйства;

- производство и переработка мясной продукции;

- проведение строительных, монтажных, такелажных и отделочных работ;

- проведение ремонтных, пусконаладочных работ;

- транспортные услуги, организация и осуществление автотранспортных перевозок;

- представление услуг автосервиса, реализация транспортных средств;

- оказание услуг населению в сфере общественного питания;

- осуществление информационных посреднических и консультационных услуг;

- переработка, научно-исследовательская деятельность, в том числе создание «ноу-хау», опытных образцов;

- проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций;

- маркетинговая деятельность;

- оказание экспедиторских, сервисных, консультационных, представительских, комиссионных слуг;

- сделки с недвижимостью;

- осуществление туристической деятельности (в том числе международным туризмом), оказание сервисных услуг в этой области;

- проведение культурно-массовых мероприятий;

- производство полиграфической продукции и оказание типографских услуг;

- внешнеэкономическая деятельность в порядке, установленном действующим законодательством;

- создание оптово - розничной предприятий в соответствии с действующим законодательством;

- лизинговая деятельность;

- инвестиционная и благотворительная деятельность;

- организация складского обслуживания; (взяла как основная деятельность);

- бытовое обслуживание населения;

- эксплуатация автозаправочных станций;

- оптовая и розничная торговля нефтепродуктами;

- заключение любых договоров на закупку, продажу, сдачу в аренду, страхование, перевозку, хранение в отношении любое вида имущества и любых видов, имущественных прав на условиях, определяемых действующим законодательством.

В целях обеспечения быстрой окупаемости затрат и оперативного реагирования на имеющийся спрос Общество вправе заниматься любым иным видом предпринимательской деятельности, не запрещенной действующим законодательством и отвечающий целям предусмотренным в Уставе Общества.

Таблица 2.1 – Технико-экономические показатели ООО «Новая техника»

|

2006 г. тыс. руб. |

2007 г. тыс. руб. |

2008 г. тыс. руб. |

2009 г. тыс. руб. |

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) | 30 842 | 20 654 | 39 138 | 15 209 |

| Себестоимость проданных товаров, продукции, работ, услуг | 28 810 | 20 466 | 34 616 | 14 448 |

| Прибыль (убыток) от реализации продукции (работ, услуг) | 2032 | 188 | 4 522 | 761 |

| Чистая прибыль | 1 592 | 86 | 3 381 | 620 |

| Средняя заработная плата | 8 500 | 6 350 | 15 250 | 10350 |

Уставный капитал ООО «Новая техника» составляет 10 000 тысяч рублей. Основные технико-экономические показатели представлены в таблице 1. На основе данных таблицы 1 можно отметить следующие изменения. Выручка о реализации товаров, продукции, работ, услуг в 2008 году увеличилась на 18 484 тыс. руб. или на 89,5%, по сравнению с фактическими данными 2007 года. В 2009 году нетто выручка снизилась на 23 929 тыс. руб. или на 61,1%, по сравнению с фактическими данными 2008 года. Себестоимость проданных товаров, продукции, работ, услуг в 2008 году увеличилась на 14 150 тыс. руб. или на 69,1%, по сравнению с 2007 годом. В 2009 году себестоимость проданных товаров, продукции, работ, услуг снизилась на 20 168 тыс. руб. или на 58,3%, по сравнению с фактическими данными 2008 года.

Динамика изменения технико-экономических показателей представлена на рисунке 2.

Рисунок 2.1 – Динамика технико-экономических показателей

Прибыль (убыток) от реализации продукции (работ, услуг) в 2008 году увеличилась на 4 334 тыс. руб. по сравнению фактическими данными 2007 года. Прибыль (убыток) от реализации продукции (работ, услуг) в 2009 году снизилась на 3 761 тыс. руб. или на 83,2%, по сравнению с фактическими данными 2008 года.

Чистая прибыль в 2008 году составила 3 381 тыс. руб., что на 3 295 тыс. руб. больше чем в 2007 году. Чистая прибыль 2009 года составила 620 тыс. руб., что на 2 761тыс. руб. меньше чистой прибыли 2008 года.

Средняя заработная плата персонала в 2006 году составляла 8 500 тыс. руб. что на 2 150 тыс. руб. больше чем в 2007 году, которая составляла 6 350 тыс. руб. В 2008 году заработная плата персонала выросла и стала составлять 15 250 тыс. руб., что на 8 900 тыс. руб. больше чем в 2007 году. Однако уже в 2009 году средняя заработная плата сократилась на 4 900 тыс. руб. по сравнению с 2008 годом.

Несмотря на зародившийся кризис в конце 2008 года он не оказал сильного влияния на деятельность предприятия.

И, несмотря на то, что кризис сказался на снижении объемов оказанных услуг, стоимостных расценок за оказанные услуги предприятия. В первом квартале 2009 года из-за кризиса произошло снижение объемов оказанных услуг из-за неплатежеспособности потребителей. Но предприятие не понесло значительных убытков, так как оказываемые услуги намного дешевле, чем у конкурентов.

Для того чтобы не произошло дальнейшего снижения объемов оказанных услуг, предприятие разработало ряд антикризисных мероприятий:

- снижение себестоимости за счет более рационального использования ресурсов, рабочей силы и рабочего времени;

- разработка удобного графика платежа;

- улучшение качества складских помещений.

2.2 Оценка прибыли и показателей рентабельности предприятия

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Получение прибыли играет большую роль в стимулировании развития производства.

Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

В целом прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль получается как разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Валовая прибыль – это разница выручки (доходов) компании и себестоимости производимой и реализуемой продукции данной компании:

ВП = ВР – С, (2.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг;

2007 год:

ВП = 20654 – 15796 = 4858

2008 год:

ВП = 39138 – 26751 = 12387

2009 год:

ВП = 15209 – 13225 = 1984

Прибыль (убыток) от продаж - представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = ВП – Ру – Рк, (2.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

2007 год:

Ппр = 4858 – 4670 – 0 = 188

2008 год:

Ппр = 12387 – 7856 – 0 = 4522

2009 год:

Ппр = 1984 – 1223 – 0 = 761

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + Пд - Пр (2.3)

где Пд – прочие доходы;

Пр – прочие расходы.

2007 год:

Пдно = 188 + 0 - 31 = 157

2008 год:

Пдно = 4522 + 11 - 74 = 4459

2009 год:

Пдно = 761 + 7995 - 7675 = 781

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности:

ЧП = Пдно – ОНА – ОНО – Нтек (2.4)

где ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства;

Нтек – текущий налог на прибыль.

2007 год:

ЧП = 157 – 0 – 0 – 71 = 86

2008 год:

ЧП = 4459 – 0 – 0 - 1078 = 3381

2009 год:

ЧП = 761 – 0 – 0 – 161 = 620

Полученные значения сведем в аналитическую таблицу 2.3. Из таблицы видно, что за три анализируемых периода валовая прибыль в 2008 году резко возросла за счет увеличения выручки в 1,9 раза по сравнению с 2007 годом (с 20654 тыс. руб. до 39138 тыс. руб. соответственно), а в 2009 году сократилась в 2,7 раза относительно 2008 года(с 39138 тыс. руб. до 15209 тыс. руб. соответственно).

Таблица 2.2 – Динамика прибылей ООО «Новая техника» за 2007-2009гг.

| Наименование показателей | 2007 год | 2008 год | 2009 год |

| Валовая прибыль | 4858 | 12387 | 1984 |

| Прибыль (убыток) от продаж | 188 | 4522 | 761 |

| Прибыль (убыток) до налогообложения | 157 | 4459 | 781 |

| Чистая прибыль | 86 | 3381 | 620 |

Помимо выручки на изменение валовой прибыли оказала себестоимость проданных товаров в 2008 году, которая увеличилась в 1,7 раза относительно 2007 года (с 15796 тыс. руб. до 26751 тыс. руб. соответственно), в 2009 году себестоимость проданных товаров уменьшилась в 2,4 раза (с 26751 тыс. руб. до 13225 тыс. руб. соответственно.

Прибыль (убыток) от продаж в 2008 году увеличилась в 24 раза по сравнению с 2007 годом, а в 2009 году сократилась в 5,9 раза относительно 2008 года.

Прибыль (убыток) до налогообложения в 2008 году увеличилась в 28 раз по сравнению с 2007 годом, а в 2009 году сократилась в 5,7 раза относительно 2008 года.

Чистая прибыль анализируемого предприятия в 2008 году увеличилась в 39,3 раза по сравнению с 2007 годом, а в 2009 году сократилась в 5.5 раза относительно 2008 года.

Рентабельность – это один из важнейших показателей характеризующих эффективность работы предприятия. Рентабельность более полно чем прибыль характеризует окончательные результаты хозяйствования, т.к. ее величина показывает соотношение эффекта с использованными ресурсами.

Показатели рентабельности сгруппированы следующим образом:

- показатели, характеризующие рентабельность издержек производства;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Основные задачи анализа рентабельности:

- изучить динамику уровня рентабельности;

- оценить выполнение плана по уровню рентабельности;

- определить влияние на изменение уровня рентабельности отдельных факторов;

- сделать выводы по результатам проведенного анализа.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность производства – Отражает величину бухгалтерской прибыли, приходящейся на рубль производственных ресурсов предприятия:

Рп = (БП/(ОС+МПЗ)) * 100%, (2.5)

где БП – бухгалтерская прибыль(до налогообложения);

ОС – средняя стоимость основных средства за расчетный период

МПЗ – средняя стоимость МПЗ за расчетный период;

2007 год:

Рп = (1942/(22+1865)) * 100% = 102,9%

2008 год:

Рп = (4459/(185+3786)) * 100% = 112,3 %

2009 год:

Рп = (781/(143+2414,5)) * 100% = 30,5%

Рентабельность продаж – характеризует сколько БП приходиться на рубль объема продаж:

Рпродаж = БП/ВР * 100%, (2.6)

где ВР – выручка от реализации продукции, товаров и услуг без косвенных налогов;

2007 год:

Рпродаж = 1942/30842 * 100% = 6,3%

2008 год:

Рпродаж = 4459/39138 * 100% = 11,4%

2009 год:

Рпродаж = 781/15209 * 100% = 5,1%

Рентабельность совокупных активов – Отражает величину прибыли, приходящейся на рубль совокупных активов:

Ра = БП/А * 100%, (2.7)

где А – средняя стоимость совокупных активов за анализирующий период;

2007 год:

Ра = 1942/10150 *100% = 19,1%

2008 год:

Ра = 4459/14940 * 100% = 29,8%

2009 год:

Ра = 781/10863 * 100% = 7,2%

Рентабельность оборотных активов отражает величину БП, приходятся на рубль оборотных активов:

Роа = БП/ОА * 100%, (2.8)

где ОА – стоимость средняя оборотных активов за анализируемый период

2007 год:

Роа = 1942/10128 * 100% = 19,2%

2008 год:

Роа = 4459/14755 * 100% = 30,2%

2009 год:

Роа = 781/10729 *100% = 7,3%

Рентабельность собственного оборотного капитала – характеризует величину БП, приходятся на рубль чистого оборотного капитала:

Рсок = БП/СОК * 100%, (2.9)

где СОК – средняя стоимость собственного оборотного капитала за анализируемый период

2007 год:

Рсок = 1942/1065 * 100% = 182,3%

2008 год:

Рсок = 4459/3546 * 100% = 125,7%

2009 год:

Рсок = 781/3456 * 100% = 22,6%

Рентабельность собственного капитала – показывает величину ЧП, приходящейся на рубль собственного капитала:

Рск = ЧП/СК * 100% , (2.10)

где ЧП – чистая прибыль;

СК – средняя стоимость собственного капитала за анализируемый период;

2007 год:

Рск = 1592/1087 * 100% = 146,5%

2008 год:

Рск = 3381/3731 * 100% = 90,6%

2009 год:

Рск = 620/3557 * 100% = 17,4%

Полученные значения сведем в аналитическую таблицу 2.2

Таблица 2.3 – Показатели рентабельности ООО «Новая техника» за 2007-2009гг.

| Наименование показателей | 2007 год | 2008 год | 2009 год |

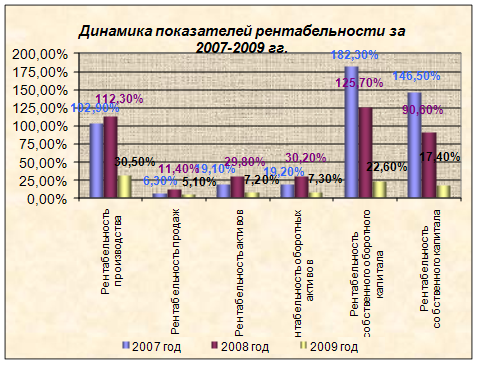

| Рентабельность производства | 102,9% | 112,3% | 30,5% |

| Рентабельность продаж | 6,3% | 11,4% | 5,1% |

| Рентабельность активов | 19,1% | 29,8% | 7,2% |

| Наименование показателей | 2007 год | 2008 год | 2009 год |

| Рентабельность оборотных активов | 19,2% | 30,2% | 7,3% |

| Рентабельность собственного оборотного капитала | 182,3% | 125,7% | 22,6% |

| Рентабельность собственного капитала | 146,5% | 90,6% | 17,4% |

Динамику показателей рентабельности представим на рисунке 2.2

Рисунок 2.2 – Динамика показателей рентабельности за 2007-2009 гг.

Таким образом, можно сделать вывод, что самым прибыльным годом для анализируемого предприятия ООО «Новая техника» явился 2008 год.

2.3 Анализ ликвидности и финансовой устойчивости предприятия

В настоящее время существует большое количество трактовок дефиниций "платежеспособность" и "ликвидность" предприятия, при этом единый подход к определению их содержания отсутствует. Это порождает определенные трудности при оперировании этими терминами, особенно в тех случаях, когда они употребляются в содержательной части различных методик и алгоритмов диагностики несостоятельности хозяйствующих субъектов.

По своей сути несостоятельность предприятия - это нарушение его финансового равновесия, которое определяют двумя взаимосвязанными критериями - недостаточностью имущества для оплаты задолженности, что влечет за собой платежную неспособность (неспособность должника к платежам), и уровнем этой задолженности (финансовая зависимость от заемных источников финансирования).

Для качественной оценки финансового состояния предприятия рассчитывают относительные коэффициенты ликвидности. Цель такого расчета – оценить соотношение имеющихся оборотных активов и краткосрочных обязательств для их возможного последующего погашения.

Рассчитаем относительные коэффициенты ликвидности на примере ООО «Новая техника» за 2007, 2008, 2009 гг. соответственно.

Для расчета коэффициентов были использованы данные бухгалтерского баланса, которые сведены в аналитическую таблицу 2.4.

Таблица 2.4 - Данные для расчета относительных коэффициентов ликвидности, тыс.руб.

| Наименование показателя | 2007 год | 2008 год | 2009 год |

| Денежные средства | 1858 | 459 | 599 |

| Краткосрочные финансовые вложения | - | - | - |

| Краткосрочные обязательства | 9063 | 11209 | 3229 |

| Дебиторская задолженность | 5960 | 10401 | 4994 |

| Запасы | 2268 | 3895 | 1092 |

| Налог на добавленную стоимость | 42 | - | - |

Коэффициент абсолютной ликвидности – показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время:

Кал = (ДС+КФВ)/КО, (2.11)

где ДС – денежные средства, тыс. руб.;

КФВ – краткосрочные финансовые вложения, тыс. руб.;

КО – краткосрочные обязательства, тыс.руб.;

2007 год:

Кал = (1858+0)/9063 = 0,2

2008 год:

Кал = (459+0)/11209 = 0,04

2009 год:

Кал = (599+0)/3229 = 0,19

Коэффициент абсолютной ликвидности попадает в рекомендуемое значение показателя 0,15-0,2, это говорит о том, что предприятие может погасить свою краткосрочную задолженность в ближайшее время.

Коэффициент срочной ликвидности – показывает прогнозируемые платежеспособности предприятия в условиях своевременного проведения расчетов с дебиторами:

Ксл = (ДС+КФВ+ДЗ)/КО, (2.12)

где ДЗ – дебиторская задолженность, тыс.руб.;

2007 год:

Ксл = (1858+0+5960)/9063 = 0,86

2008 год:

Ксл = (459+0+10401)/11209 = 0,97

2009 год:

Ксл = (599+0+4994)/3229 = 1,73

Увеличение значения показателя в динамике говорит об увеличении платежеспособности предприятия.

Коэффициент ликвидности при мобилизации средств – показывает степень зависимости платежеспособности предприятия от материальных запасов:

Клмс = (З+НДС)/КО, (2.13)

где З – запасы, тыс.руб.;

НДС – налог на добавленную стоимость, тыс.руб.;

2007 год:

Клмс = (2268+42)/9063 = 0,25

2008 год:

Клмс = (3895+0)/11209 = 0,35

2009 год:

Клмс = (1092+0)/3229 = 0,34

Рекомендуемое значение данного показателя 0,5-0,7. Расчеты показывают, что коэффициенты ликвидности при мобилизации средств анализируемого предприятия ниже уровня рекомендуемого значения, что говорит о сильной зависимости платежеспособности предприятия от материальных запасов.

Коэффициент общей ликвидности – показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств, а также характеризует запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами.

Кол = (ДС+КФВ+ДЗ+З)/КО, (2.14)

2007 год:

Кол = (1858+0+5960+2268)/9063 = 1,11

2008 год:

Кол = (459+0+10401+3895)/11209 = 1,32

2009 год:

Кол = (599+0+4994+1092)/3229 = 2,07

Увеличение коэффициента общей ликвидности в динамике говорит о том, что оборотные средства предприятия превышают краткосрочные обязательства.

Полученные результаты относительных коэффициентов ликвидности сведем в таблицу 2.5.

Таблица 2.5 – Относительные коэффициенты ликвидности

| Наименование коэффициента | 2007 год | 2008 год | 2009 год | Рекомендуемое значение показателя |

| Коэффициент абсолютной ликвидности | 0,2 | 0,04 | 0,19 | 0,15-0,2 |

| Коэффициент срочной ликвидности | 0,86 | 0,97 | 1,73 | 0,5-0,8 |

| Коэффициент ликвидности при мобилизации средств | 0,25 | 0,35 | 0,34 | 0,5-0,7 |

| Коэффициент общей ликвидности | 1,11 | 1,32 | 2,07 | > 2 |

По данным таблицы 2.5 можно сделать следующие выводы. Коэффициент абсолютной ликвидности в динамике с 2007 г. по 2009г. снижается, однако держится в пределах рекомендуемого значения показателя. Это свидетельствует, о том, что предприятие сможет погасить краткосрочную задолженность в ближайшее время. Коэффициент срочной ликвидности увеличился на 0,76 пунктов в отчетном периоде по сравнению с 2008 годом, в целом за три года коэффициент срочной ликвидности превысил норму, что говорит о платежеспособности предприятия в условиях своевременного проведения расчетов с дебиторами. Что касается коэффициента ликвидности при мобилизации средств, то здесь можно обратить внимание на то, что расчет данного показателя за три года не попадает в рекомендуемое значение. Это свидетельствует о недостаточности мобилизации запасов для покрытия краткосрочных обязательств. Коэффициент общей ликвидности стремительно растет и в 2009 г. превышает границы рекомендуемого значения, это свидетельствует о превышении оборотных средств предприятия над его краткосрочными обязательствами.

Для наглядности полученных данных представим график показателей коэффициенты ликвидности за 2007-2009 гг. на рисунке 2.3.

Рисунок 2.3 – Динамика коэффициентов ликвидности за 2007-2009 гг.

Помимо коэффициентов ликвидности одной из ключевых задач финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость, которая характеризуется стабильным превышением доходов над расходами, свободным манипулированием денежными средствами и эффективным их использованием в процессе текущей деятельности.

Оценка финансовой устойчивости позволяет внешним субъектам анализа определить финансовые возможности организации на длительные перспективы. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура "собственный капитал - заемный капитал" имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, когда сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в "неудобное" для нее время.

Информационной базой расчета показателей финансовой устойчивости является финансовая (бухгалтерская) отчетность хозяйствующего субъекта[1.c.12].

Рассмотрим финансовую устойчивость ООО «Новая техника» на основе относительных показателей, которые характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Анализ осуществляется путем расчета и сравнения отчетных показателей с базисным, а также изучение их динамики за 2007-2009 гг.

Таблица 2.6 – Данные для расчета коэффициентов финансовой устойчивости

| Наименование показателя | 2007 год | 2008 год | 2009 год |

| Собственный капитал | 1087 | 3731 | 3557 |

| Заемный капитал | 9063 | 11209 | 3229 |

| Собственный оборотный капитал | 1065 | 3546 | 3456 |

| Оборотные активы | 10128 | 14755 | 6685 |

| Внеоборотные активы | 22 | 185 | 101 |

| Запасы | 2268 | 3895 | 1092 |

| Валюта баланса | 10150 | 14940 | 6786 |

Для расчета коэффициентов финансовой устойчивости были использованы данные бухгалтерского баланса и отчета о прибылях и убытках, которые сведены в аналитическую таблицу 2.6.

Коэффициент финансовой независимости - характеризует долю собственного капитала в валюте баланса:

Кфин.нез. = СК/ВБ, (2.15)

где СК – собственный капитал, тыс. руб.;

ВБ – валюта бухгалтерского баланса, тыс. руб.

2007 год:

Кфин.нез = 1087/10150 = 0,1

2008 год:

Кфин.нез. = 3731/14940 = 0,25

2009 год:

Кфин.нез. = 3557/6786 = 0,52

По коэффициенту финансовой независимости прослеживается положительная динамика, что говорит об укреплении финансовой независимости.

Коэффициент финансовой напряженности – характеризует долю заемных средств в валюте баланса заемщика. Рекомендуемое значение показателя не более 0,5. Превышение верхней границы свидетельствует о большей зависимости предприятия от внешних источников.

Кф.напр = ЗК/ВБ, (2.16)

где ЗК – заемный капитал, тыс.руб.;

2007 год:

Кф.напр = 9063/10150 = 0,89

2008 год:

Кф.напр = 11209/14940 = 0,75

2009 год:

Кф.напр = 3229/6786 = 0,48

Рассматриваемый коэффициент в динамике показывает положительный результат, несмотря на уменьшение показателя, это говорит о том, что предприятие в 2009 году стало наименее зависимым от внешних источников.

Коэффициент самофинансирования – это соотношение между собственными и заемными средствами. Рекомендуемое значение >= 1. Данный коэффициент указывает на возможное покрытие собственным капиталом заемных средств.

Ксф = СК/ЗК (2.17)

2007 год:

Ксф = 1087/9063 = 0,12

2008 год:

Ксф = 3731/11209 = 0,33

2009 год:

Ксф = 3557/3229 = 1,1

По коэффициенту самофинансирования можно сказать следующее, в 2009 году его значение превысило рекомендуемый уровень, соответственно у предприятия появилась возможность покрыть собственным капиталом заемные средства.

Коэффициент задолженности – соотношение между заемными и собственными средствами. Рекомендуемое значение показателя не выше 0,67. Превышение указанной границы характеризует излишнюю зависимость предприятия от заемных источников финансирования.

Кз = ЗК/СК, (2.18)

2007 год:

Кз = 9063/1087 = 8,33

2008 год:

Кз = 11209/3731 = 3

2009 год:

Кз = 3229/3557 = 0,91

Коэффициент задолженности за три рассматриваемых года значительно снизился и в 2009 году принял значение равное 0,91. Это указывает на снижение заемного капитала. В будущем можно предположить, что коэффициент опустится до рекомендуемого уровня, вследствие чего предприятие станет менее зависимым от заемных источников.

Коэффициент обеспеченности собственными оборотными средствами – показывает долю оборотных средств в общей стоимости оборотных активов предприятия. Рекомендуемое значение показателя > 0,1. Данный показатель характеризует достаточность собственных оборотных средств для покрытия оборотных активов.

Ко = СОК/ОА, (2.19)

где СОК – собственный оборотный капитал, тыс.руб.;

ОА – оборотные активы, тыс.руб.;

2007 год:

Ко = 1065/10128 = 0,1

2008 год:

Ко = 3456/14755 = 0,24

2009 год:

Ко = 3456/6685 = 0,52

Что касается анализируемого коэффициента, в динамике его значение увеличивается, что характеризует положительную динамику и говорит о достаточности собственных оборотных средств для покрытия оборотных активов.

Коэффициент маневренности сосредств – показывает долю собственного оборотного капитала в общей стоимости собственного капитала. Рекомендуемое значение 0,2-0,5. Данный показатель характеризует способность к маневрированию собственным оборотным капиталом.

Км = СОК/СК, (2.20)

2007 год:

Км = 1065/1087 = 0,98

2008 год:

Км = 3546/3731 = 0,95

2009 год:

Км = 3456/3557 = 0,97

Коэффициент маневренности со средствами в анализируемых периодах не попадает в рекомендуемое значение, а значительно его превышает, это говорит о том, что собственный оборотный капитал практически равен собственному капиталу предприятия.

Коэффициент соотношения мобильных и иммобилизованных активов – показывает, сколько оборотных активов приходится на каждый рубль внеоборотных активов. Чем выше значение показателя, тем больше средств авансируется в оборотные активы.

Кс = ОА/ВОА, (2.21)

где ВОА – внеоборотные активы, тыс.руб.;

2007 год:

Кс = 10128/22 = 460,4

2008 год:

Кс = 14755/185 = 79,76

2009 год:

Кс = 6685/101 = 66,2

По рассматриваемому коэффициенту можно сказать, что предприятие достаточное количество средств авансирует в оборотные активы.

Коэффициент имущества производственного назначения – характеризует долю производственного назначения в активах предприятия. Рекомендуемое значение >= 0,5. При снижении показателя ниже, чем 0,5 необходимо привлечение заемных средств для пополнения имущества.

Кипн = (ВОА + З)/ВБ, (2.22)

где З – запасы, тыс.руб.;

2007 год:

Кипн = (22+2268)/10150 = 0,23

2008 год:

Кипн = (185+3895)/14940 = 0,27

2009 год:

Кипн = (101+1092)/6786 = 0,18

Коэффициент за рассматриваемые периоды не попадает в рекомендуемое значение, значит предприятию необходимо привлечение заемных средств для пополнения имущества.

Расчетные значения коэффициентов финансовой устойчивости сведем в аналитическую таблицу 2.7.

Таким образом, проведенный анализ коэффициентов ликвидности и финансовой устойчивости позволяет сделать вывод, что предприятие ООО «Новая техника» в целом, имеет значения рассчитанных коэффициентов в пределах рекомендуемых значений.

Таблица 2.7 – Расчетные значения коэффициентов финансовой устойчивости

| Наименование коэффициента | 2007 год | 2008 год | 2009 год |

Рекоменд. значение |

| Коэффициент финансовой независимости | 0,1 | 0,25 | 0,52 | 0,5 |

| Коэффициент финансовой напряженности | 0,89 | 0,75 | 0,48 | < = 0,5 |

| Коэффициент самофинансирования | 0,12 | 0,33 | 1,1 | > = 1 |

| Коэффициент задолженности | 8,33 | 3 | 0,91 | < = 0,67 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,1 | 0,24 | 0,52 | > 0,1 |

| Коэффициент маневренности сосредств | 0,98 | 0,95 | 0,97 | 0,2-0,5 |

| Коэффициент соотношения мобильных и иммобилизованных активов | 460,4 | 79,76 | 66,2 | индивидуален |

| Коэффициент имущества производственного назначения | 0,23 | 0,27 | 0,18 | > = 0,5 |

Это свидетельствует о возможности анализируемого предприятия быстро преобразовать свои активы в денежные средства. Относительные коэффициенты финансовой устойчивости, такие как, коэффициент задолженности и коэффициент имущества производственного назначения, демонстрируют негативную ситуацию, т.к. они не попадают в интервал рекомендуемых значений. Однако вместе с тем, коэффициенты финансовой устойчивости в динамике показывают и положительные результаты, это наблюдается по коэффициентам финансовой независимости, финансовой напряженности, самофинансирования, коэффициента обеспеченности собственными оборотными средствами они стремятся и достигают рекомендуемых значений для соответствующих показателей.

Сказанное позволяет сделать вывод, что финансовая устойчивость играет чрезвычайно важную роль в обеспечении устойчивого развития, как отдельных предприятий, так и общества в целом.

3. Направления повышения эффективности финансово- хозяйственной деятельности малых предприятий

3.1 Анализ особенностей развития малого предпринимательства на современном этапе

В настоящее время развитию малого бизнеса уделяется значительное внимание на всех уровнях власти. Малый бизнес в ближайшей перспективе должен стать рычагом в создании новой модели организации российской промышленности.

Изучение и анализ состояния и развития малого бизнеса в современных условиях предполагают в первую очередь рассмотрение критериев отнесения предприятий к малым. В Европе, Северной Америке и РФ данные критерии достаточно различны, но их объединяет общая основа: форма собственности, объем оборота, число занятых работников, объем произведенной продукции, выручка от реализации произведенных товаров и оказанных услуг и др. На сегодняшний день в мире не выработано единого подхода, позволяющего относить предприятия к малым. В одних государствах применяется весь спектр критериев в целом, в других только его составляющие.

Например, в США используют три варианта отнесения предприятий к малым - сфера деятельности, численность занятых на предприятии и нормативно-правовой подход. Предприятия считаются наименьшими (микропредприятия), если численность занятых в них не превышает 25 человек, включая владельца. К малым предприятиям относятся предприятия с числом занятых от 25 до 99 человек. Предприятия оптовой торговли попадают в категорию малых, если их оборот находится в пределах 18 млн. долл. в год. В розничной торговле и сфере обслуживания, включая транспортные средства, этот предел равен 5 млн. долл. Согласно законодательству США малым считается предприятие, если оно существует и действует независимо от других предприятий, но не доминирует в своей области.

В Венгрии введены два критерия отнесения предприятий к малым: численность и годовой оборот. В Бельгии и Польше предприятие относится к малым, если численность его работников не превышает 50 человек, в Греции - не более 100 человек, в Дании малые предприятия имеют численность работающих не более 500 человек, в Финляндии к малым предприятиям относятся предприятия, в которых работают от 10 до 249 человек. В Румынии критерии по численности малого предприятия - от 2 до 25 человек, среднего - от 26 до 250 человек.