Курсовая работа: Статистико-экономический анализ состояния и использования оборотных средств сельскохозяйственного предприятия

КУРСОВАЯ РАБОТА

на тему

«СТАТИСТИКО-ЭКОНОМИЧЕСКИИ АНАЛИЗ СОСТОЯНИЯ

И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ»

Исполнитель:

Специальность:

Группа

№ зачетной книжки:

Руководитель:

Курск 2008

СОДЕРЖАНИЕ

Введение. 3

1. Значение и задачи статистико-экономического анализа состояния и использования оборотных средств. 4

2. Показатели статистики оборотных средств. 6

3. Состав, структура и динамика оборотных средств сельскохозяйственного. 10

4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия. 15

5. Корреляционный анализ использования оборотных средств. 24

6. Практическая часть. 31

Заключение. 33

Список используемой литературы. 36

Введение

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

1. Значение и задачи статистико-экономического анализа состояния и использования оборотных средств

Тема «Анализ эффективности использования основных и оборотных средств предприятия» раскрывает наиболее полно и подробно важнейшие вопросы, касающиеся изучения финансового состояния и разработку мер по его улучшению с использованием данных анализа основных и оборотных средств предприятия. В настоящее время эта тема очень актуальна. В связи с этим значение данного анализа сильно возрастает.

В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки всей экономики. Другими словами, финансовый анализ из придатка экономического анализа превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, региона, хозяйствующего субъекта, индивидуального предпринимателя. Таким образом, только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения капитала и определить финансовое состояние данного объекта.

Основные и оборотные средства составляют, как правило, основную часть в общей сумме всего капитала торгового предприятия. Вложения капитала должно быть наиболее эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Речь идет о комплексном понятии, включающий в себя движение основных и оборотных средств предприятия. Поэтому анализ эффективности использования капитала проводится по отдельным частям, а затем делается сводный анализ.

Конкретные задачи, стоящие перед анализом эффективности использования основных и оборотных средств предприятия, можно сформулировать следующим образом:

- изучение эффективности использования основных средств торговых предприятий и организаций;

- изучение оборотных средств, их соответствия объему хозяйственной деятельности, правильности использования;

- изучение оборотных средств по их классификации, а также их оборачиваемости;

- изучение расчетов с бюджетом, банком, с дебиторами и кредиторами (в статистике и в динамике);

- выявление резервов укрепления финансового положения торговых предприятий и организаций.

2. Показатели статистики оборотных средств

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно-финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле

О=С:Т/Д,

где С — остатки оборотных средств (средние или на определенную дату);

Т — объем товарной продукции; Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле

Ко=Т/С.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле

Кз=С/Т.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на пополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются, рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

3. Состав, структура и динамика оборотных средств сельскохозяйственного предприятия

Осуществление торговой деятельности связано с использованием различных средств труда, необходимых для продвижения, хранения и реализации товаров.

Основные средства – это часть имущества, используемая в качестве средств труда при выполнении работ и оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.

Для учета, составления баланса основных средств, отчетности, проведения инвентаризации необходима классификация основных средств.

Основные средства торговли можно классифицировать по ряду признаков.

По экономическому назначению и характеру функционирования основные средства подразделяются на:

- производственные;

- непроизводственные.

Производственные основные средства торговли представляют собой средства, участвующие в процессе производства и реализации товаров. К ним относятся здания, сооружения, оборудование, транспортные средства. Их доля в общей массе основных средств составляет около 90%.

Непроизводственные средства – это средства коммунального и культурно-бытового назначения, такие, как здания и сооружения здравоохранения, жилого фонда, управления, доля которых составляет около 10%.

По роли в производственно-технологических процессах основные средства подразделяются на:

- активные;

- пассивные.

Активные основные средства в натурально-вещественной форме включают машины, торгово-технологическое, подъемно-транспортное, холодильное оборудование, хозяйственный инвентарь, механизмы, транспортные средства (средства передвижения).

Пассивные средства – это здания магазинов, павильонов, палаток для продажи товаров, ресторанов, кафе, закусочных и т.д. для производства полуфабрикатов, приготовления, реализации пищи, организации ее потребления и торгового обслуживания населения; складов, баз; сооружения; хозяйственный инвентарь. Они составляют примерно 80% всех основных средств.

В натурально-вещественной форме основные средства можно подразделить на:

- здания – архитектурно-строительные объекты, обеспечивающие условия труда торговых работников, хранения, подработки, подсортировки и подготовки товаров к продаже, продажи товаров, оказания торговых услуг и торгового обслуживания населения;

- сооружения – объекты, необходимые для осуществления производственных и торгово-технологических процессов, выполнения вспомогательных функций обслуживания населения;

- машины и оборудование, к которым относятся силовые машины, рабочие машины и оборудование, торговые автоматы, механическое оборудование, поточные линии, подъемно-транспортное оборудование; контрольно-кассовые аппараты, весоизмерительные приборы, фасовочно-упаковочное оборудование, тепловое оборудование. Здесь выделяются также автоматические машины и оборудование, т.е. агрегаты, представляющие собой систему механизмов и устройств, в которых полностью механизированы процессы получения, передачи, и использования энергии; материалы и программные задания, а также регулирующие и измерительные приборы, лабораторное оборудование;

- производственный и хозяйственный инвентарь. Производственный инвентарь представляет собой предметы производственного назначения, служащие для облегчения торгово-технологических и производственных операций во время работы (столы и прилавки); оборудование по охране труда; емкости для хранения сыпучих и жидких товаров (например, баки, торговые шкафы, инвентарная тара) и т.д. Хозяйственный инвентарь – это предметы конторского и хозяйственного назначения;

- инструмент – механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам инструменты;

- транспортные средства – средства передвижения, предназначенные для перемещения людей и грузов;

- другие виды основных средств.

С развитием рыночных отношений происходят изменения в соотношении различных видов основных средств. Кроме того, развитие науки, технологий способствует появлению новых видов машин, оборудования, внедрению компьютерной техники.

По принадлежности основные средства можно подразделить на:

- собственные;

- привлеченные (арендованные).

По характеру использования на:

- действующие;

- недействующие (снятые с эксплуатации в результате физического и морального износа);

- вновь приобретенные, готовые к установке.

Торговля в силу своих технологических особенностей не располагает и не может располагать, как промышленность, значительными основными средствами. Их доля в производственных основных фондах страны занимает лишь 3 - 4%. По своему составу это преимущественно здания и помещения. Их удельный вес в основных фондах торговли составляет 75-85%, а

остальные 15 - 25% - это транспортные средства, передаточные устройства, машины, холодильное и другое оборудование, инструмент, производственный и хозяйственный инвентарь. Но ускорение оборота хозяйственных ресурсов в большей мере касается оборотных средств. А если учесть долю торговли в оборотных фондах народного хозяйства, то можно сказать, что задача ускорения оборота хозяйственных ресурсов относится в первую очередь к торговле. В самом деле, торговля превосходит здесь любую из отраслей народного хозяйства страны.

Оборотные средства занимают важное место в имуществе торгового предприятия. Они представляют собой часть средств, вложенных в текущие активы.

Элементами оборотных средств являются:

- предметы труда (сырье, материалы, топливо);

- готовая продукция на складах предприятия, товары для перепродажи;

- средства в расчетах, краткосрочные финансовые вложения, денежные средства.

Функциональная роль оборотных средств в процессе деятельности торгового предприятия в корне отличается от роли основных средств. Элементы оборотных средств являются частью непрерывного потока хозяйственных операций.

Классификация оборотных средств осуществляется по следующим признакам.

По функциональной роли в создании продукта оборотные средства подразделяют на:

- оборотные средства в сфере производства;

- оборотные средства в сфере обращения.

К сфере обращения относятся оборотные средства, обслуживающие процесс реализации: товары, готовая продукция, товары отгруженные, денежные средства, дебиторы. Оборотные средства, относящиеся к сфере производства, включают производственные запасы и незавершенное производство. Торговые предприятия, если они не осуществляют производственную деятельность, имеют оборотные активы только в сфере обращения.

В зависимости от особенностей формирования на предприятиях торговли оборотные средства подразделяются на:

- нормируемые;

- ненормируемые.

Основную часть нормируемых оборотных средств составляют товарные запасы текущего хранения (75-85% всех оборотных средств).

Некоторая часть оборотных средств предприятий не нормируется. Эти средства образуются в ходе оперативно-хозяйственной деятельности в процессе расчетов с поставщиками, покупателями, разными лицами и организациями, а также в связи с наличием объектов банковского кредитования.

По источникам формирования оборотные средства можно подразделить на:

- собственные;

- заемные;

- привлеченные.

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставной капитал, резервный капитал, накопленная прибыль и т.д.). К собственным оборотным средствам относят также долгосрочные пассивы, т. е. предполагается, что долгосрочные пассивы предназначены для финансирования основных средств и капитальных вложений.

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование.

Группировка оборотных средств по способу отражения в балансе предприятия позволяет выделить следующие их группы:

- материальные оборотные средства. Сюда входят материалы, МБП, готовая продукция, товары, прочие запасы и затраты;

- дебиторская задолженность. В ее состав включаются следующие статьи: товары отгруженные, расчеты с дебиторами, прочие оборотные активы;

- денежные средства. В их состав включаются следующие статьи баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения.

Таким образом, торговые предприятия могут нормально существовать и развиваться при наделении их основными и оборотными средствами. Состояние основных и оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий.

4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия

Анализ движения основных средств.

В течение отчетного периода величина основных средств может изменятся в результате поступления за счет капитального строительства, безвозмездного присоединения, выбытия в результате ликвидации, продажи неиспользуемых основных средств, безвозмездной передачи. При этом необходимо определить количество поступивших и выбывших средств, остатки на начало и конец года.

Величина основных средств на конец года может быть исчислена по формуле:

Ок = Он + Оп – Ов,

где Ок – основные средства на конец года;

Он – основные средства на начало года;

Оп – основные средства, поступившие в течение года;

Ов – стоимость основных средств, выбывших в течение года.

В процессе анализа используются показатели как первоначальной, так и остаточной стоимости основных средств, а также стоимостные и натуральные показатели.

Стоимость основных средств на конец отчетного года может быть исчислена по следующей формуле:

Окг = Он + Оп * Тв / 12 – Ов * Тл / 12,

где Тв – время эксплуатации основных средств в течение года;

Тл – время, прошедшее после выбытия основных средств в течение года.

Среднегодовую стоимость основных средств также можно определить как частное от деления на 12 суммы, полученной от сложения половины полной балансовой стоимости всех основных средств на начало и конец отчетного года и стоимости основных средств на 1-е число всех остальных месяцев отчетного года.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных средств, анализу их состояния, потребностей своевременной замены устаревших средств и реальных финансовых возможностей осуществления такой замены.

Методику расчета показателей рассмотрим на примере, данные для которого приведены в табл. 1.

Таблица 1.

Баланс наличия и движения основных средств (тыс. руб.).

| Показатель |

Наличие на начало года |

Поступило | Выбыло |

Наличие на конец года |

|

Стоимость основных средств в первоначальной оценке в том числе новых |

14830,0 - |

8351,0 6158,0 |

46,0 - |

23135,0 6158,0 |

| Износ основных средств | 4449 | - | - | 4784 |

|

Остаточная стоимость основных средств |

10381 | 18351 |

Для анализа движения основных средств рассчитаем основные показатели по следующим формулам:

коэффициент поступления Квв:

![]() Квв = Стоимость поступивших основных средств

Квв = Стоимость поступивших основных средств

![]() Стоимость основных средств на конец периода

Стоимость основных средств на конец периода

Квв = 8351 / 23135 100% = 36,19%;

коэффициент обновления Коб:

Коб = Стоимость новых основных средств

![]() Стоимость основных средств на конец

периода

Стоимость основных средств на конец

периода

Коб = 6158 / 23135 100% = 26,6%;

коэффициент выбытия основных средств Квыб:

Квыб = Стоимость выбывших основных средств

Стоимость основных средств на начало периода

Квыб = 46 / 14830 100% = 0,31%;

коэффициент ликвидации Кл:

Кл = Стоимость ликвидированных основных средств

Стоимость основных средств на начало периода

Из данных расчетов видно что, в отчетном году доля поступивших основных средств составила 36,19%, из них новых – 26,6%. Целью обновления основных средств является снижение расходов по содержанию и эксплуатации оборудования, снижение простоев оборудования, рост производительности труда, повышение качества обслуживания.

Необходимым условием эффективного использования основных средств является повышение экономического эффекта от их эксплуатации. Для анализа состояния основных средств рассчитаем следующие показатели:

- коэффициент годности Кгодн:

Кгодн = Остаточная стоимость основных средств

Первоначальная стоимость основных средств

- коэффициент износа Кизн:

Кизн = Сумма начисленного износа основных средств

Первоначальная стоимость основных средств

Кизн и Кгодн рассчитываются по состоянию на начало и конец анализируемого периода:

Кизн нач = 4449 / 14830 100% = 30%;

Кизн кон = 4784 / 23135 100% = 20,7%.

В рассматриваемом примере снижение коэффициента износа обусловлено высоким уровнем коэффициента обновления.

Коэффициент годности может быть рассчитан как разность между единицей (или 100%) и коэффициентом износа:

Кгод = 1 – Кизн.

Источником исходной информации для расчета показателей является бухгалтерская отчетность (форма №5 «Приложение к бухгалтерскому балансу»). Для расчета коэффициента обновления необходимы данные первичного аналитического учета о поступлении нового оборудования.

Показатели эффективности использования основных средств.

Структура основных средств торгового предприятия существенно отличается от структуры основных средств промышленного. Это обусловлено как объективными, так и субъективными причинами. Объективные факторы связаны с особенностями технологического процесса в торговле, необходимостью широкого применения живого труда обслуживающего персонала, что делает эту отрасль трудоемкой. Субъективные факторы связаны с низким уровнем механизации и автоматизации торгового процесса в целом по отрасли. Как отмечалось ранее, большую часть основных средств торгового предприятия составляют здания, сооружения и передаточные устройства, а остальную активную – машины и оборудование. При этом увеличение удельного веса активной части основных средств характеризуется положительно, так как способствует росту производительности труда, улучшения культуры торгового обслуживания населения.

Однако развитие сети супермаркетов и гипермаркетов, крупных торговых структур, построение системы товароснабжения вызывают необходимость крупных капитальных вложений в создание современных транспортно-складских комплексов, автоматизированных систем управления запасами, современных систем расчетов с покупателями с применением пластиковых и дисконтных карт.

Повышение эффективности использования основных средств – важная задача на торговом предприятии.

Для оценки эффективности использования основных средств целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности средств, так и частные, характеризующие эффективность использования отдельных групп средств.

К обобщающим показателям эффективности следует отнести показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных средств.

Эффективность использования основных средств чаще всего характеризуют показателем фондоотдачи. В торговле показатель

фондоотдачи находится как отношение розничного или оптового товарооборота к средней стоимости используемых основных средств.

Фотд = Т / Осг,

где Фотд – фондоотдача;

Т – товарооборот;

Осг – среднегодовая стоимость основных средств.

Таким путем определяется, сколько на каждый рубль основных средств приходится рублей товарооборота. Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных средств. Таким образом, рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.

Сравнение фактической фондоотдачи за отчетный и предшествующий периоды позволяет устанавливать повышение (снижение) эффективности использования основных средств. Особое внимание следует обратить на снижение фондоотдачи и необходимо выяснить причины создавшегося положения, наметить мероприятия.

Фондоемкость основных средств определяется отношением среднегодовой стоимости основных средств к объему товарооборота:

Фе = Осг / Т,

где Фе - фондоемкость;

Т – товарооборот.

Фондовооруженность определяется отношением активной части основных средств к численности работников:

Фр = Осг / Ч,

где Фр – фондовооруженность;

Ч – численность работников;

Осг – среднегодовая стоимость активной части основных средств.

Рассматривая данный показатель, необходимо постоянно учитывать, что торговая отрасль по фондовооруженности относится к числу отстающих. Доля ручного труда в торговле чрезвычайно высока, и ее сокращение путем повышения показателя фондовооруженности относится к числу первоочередных задач.

Рентабельность основных средств определяется отношением прибыли к среднегодовой стоимости основных средств:

Р = П / Осг,

где Р – рентабельность;

П – прибыль.

Для общей оценки эффективности использования основных средств целесообразно рассчитать интегральный показатель:

Уо = Фотд * Р,

где Уо - интегральный показатель использования основных средств;

Фотд – фондоотдача;

Р – рентабельность основных средств.

При определении каждого показателя эффективности использования основных средств учитываются стоимость как собственных, так и арендованных средств.

Кроме общих показателей эффективности использования всей совокупности основных средств, применяются частные показатели, учитывающие особенности отдельных подотраслей торговли: розничной торговли, общественного питания, оптовой торговли. Так, использование торгово-производственных помещений характеризуется следующими показателями:

- товарооборот на 1м2 общей площади, на 1м2 торговой площади, на одно посадочное место (предприятия общественного питания);

- соотношение площади торгового зала и посадочных мест;

- прибыль на 1м2 общей площади, на 1м2 торговой площади.

В розничной торговле определяются такие показатели как:

- нагрузка на 1м2 площади:

Н = Товарооборот

Площадь торгового зала

- коэффициент установочной площади:

Ку = Площадь, занятая оборудованием и крупногабаритными товарами

Площадь торгового зала

Нормативное значение коэффициента составляет 0,27 - 0,3.

- коэффициент экспозиционной площади:

Кэ = Площадь выкладки товаров

Площадь торгового зала

Оптимальным считается значение коэффициента, равное 0,7- 0,75.

В общественном питании определяются показатели:

- товарооборот на одно посадочное место;

- коэффициент использования производственной мощности:

Км = Производственная мощность

Среднедневной выпуск блюд

Для оптовой торговли рассчитываются показатели эффективности использования складской площади:

- удельный складской товарооборот:

Уст = Средний складской грузооборот

Общая площадь склада

- коэффициент использования складской площади:

Кскл = Полезная площадь

Основная площадь

Полезная площадь представляет собой площадь склада, непосредственно занятая материальными ценностями или устройствами для их хранения. Основная площадь склада – это полезная площадь плюс площадь, занятая приемными, сортировочными, комплектовочными помещениями и оборудованием для складирования грузов.

Для различных способов хранения и перемещения грузов на складе устанавливаются нормативные коэффициенты использования складской площади. При анализе фактический коэффициент сравнивается с нормативным, по результатам сравнения принимается конкретное управленческое решение.

- коэффициент использования объема склада:

Кv = Полезный объем

Основной объем

В настоящее время не определены нормативные коэффициенты использования объема склада. Однако установлено, что если фактический коэффициент использования объема склада меньше 0,2, то это указывает на неправильный выбор складского и подъемно-транспортного оборудования.

В свою очередь, частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели.

Анализ эффективности использования оборотных средств.

Величина оборотных средств торговых предприятий зависит от объема и скорости товарооборота. Задача предприятий и организаций торговли состоит в том, чтобы найти пути наиболее эффективного использования оборотных средств. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость оборотных средств исчисляется:

- продолжительностью одного оборота в днях;

- количеством оборотов за отчетный период.

Наиболее распространенным является показатель оборачиваемости в днях. Продолжительность одного оборота в днях определяют как частное от деления средней величины оборотных средств на средний однодневный оборот по реализации товаров или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период. Среднегодовые остатки оборотных активов могут определяться по формулам средней хронологической или средней арифметической (по данным текущего учета и отчетности). При исчислении показателей оборачиваемости оборотных средств должна быть обеспечена сопоставимость данных. Так, если средние товарные запасы включены в расчет по себестоимости, то и товарооборот берут по покупной стоимости (по себестоимости). При исчислении оборачиваемости других видов оборотных активов в оптовой и розничной торговле товарооборот принято брать в розничных ценах (в общественном питании – по продажной стоимости). Оборачиваемость в днях по всем видам оборотных средств определяют путем ее суммирования по отдельным видам оборотных активов.

Оборачиваемость оборотных средств может изучаться и в количестве оборотов. Она определяется делением объема товарооборота за изучаемый период на средние остатки оборотных средств. Увеличение количества оборотов свидетельствует о более эффективном использовании оборотных средств.

Оборачиваемость оборотных активов обычно изучают в динамике. По отдельным видам оборотных средств и в целом по предприятию устанавливают, насколько ускорилась или замедлилась их оборачиваемость и сколько в результате этого высвобождено или дополнительно вложено средств. Для определения суммы средств, высвобожденной или дополнительно вложенной в результате изменения времени обращения оборотных активов, необходимо фактический среднедневной товарооборот отчетного периода умножить на ускорение или замедление оборачиваемости оборотных средств в днях. Ускорению оборачиваемости оборотных средств способствует, прежде всего, совершенствование процессов транспортировки товаров и их реализации, улучшение организации хозяйственной деятельности и др.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных, приведенных в табл. 2.

Таблица 2.

Оборачиваемость оборотных средств.

| Показатель |

Предыдущий год |

Отчетный год |

Изменения (+;-) |

| Выручка, руб. | 58000 | 63000 | +5000 |

| Количество дней анализируемого периода | 360 | 360 | - |

|

Средний остаток оборотных средств, руб. |

5133 | 5207 | +74 |

|

Продолжительность одного оборота, дней |

31,8 | 29,7 | -2,1 |

| Количество оборотов за анализированный период | 11,3 | 12,1 | +0,8 |

По данным таблицы видно, что оборачиваемость оборотных средств хозяйствующего субъекта за год ускорилась на 2,1дня – с 31,8 до 29,7 дня. Это привело к увеличению количества оборотов на 0,8 оборота – с 11,3 до 12,1 оборота. Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов:

1) увеличения объема выручки на 5000 руб.

2) увеличения среднего остатка оборотных средств на 74 руб.

По прочим товарно-материальным ценностям (материалам, сырью, топливу, горючему, таре, малоценным и быстроизнашивающимся предметам) оборачиваемость, исчисленная к объему товарооборота, не совсем точно характеризует время их обращения. По ним необходимо определять оборачиваемость исходя из среднедневного их расхода. Этот показатель принято называть частной оборачиваемостью оборотных средств. Частные показатели оборачиваемости оборотных активов исчисляют делением средних остатков отдельных видов прочих товарно-

материальных ценностей на сумму среднедневного их расхода. По дебиторской задолженности частный показатель оборачиваемости определяют делением средних ее остатков на среднедневную сумму погашения. Частные показатели оборачиваемости оборотных средств показывают, за сколько дней в среднем расходуются (обновляются) остатки прочих товарно-материальных ценностей, а по дебиторской задолженности – за какой период она погашается.

Показателем эффективности использования оборотных активов является также уровень их рентабельности, определяемый отношением годовой суммы прибыли к среднегодовым остаткам оборотных средств. Рентабельность оборотных активов обычно изучают за длительный период, определяют темпы ее изменения, а главное, прогнозные резервы роста.

Для обобщающей оценки эффективности использования оборотных активов можно исчислить и проанализировать интегральный показатель, определяемый путем извлечения квадратного корня из произведения темпов роста или снижения оборачиваемости оборотных средств (в количестве оборотов) и их рентабельности. Интегральный показатель эффективности использования оборотных средств изучают по темпам его изменения за ряд лет. Рост темпов интегрального показателя эффективности оборотных активов свидетельствует об улучшении их использования.

Торговые предприятия и организации должны ускорять оборачиваемость оборотных средств путем лучшего изучения покупательского спроса, исключения нерациональных перевозок, сокращения времени на погрузочно-разгрузочные работы, подсортировку, подработку и фасовку товаров, на их отпуск покупателям. Рациональное использование оборотных средств и ускорение их оборачиваемости улучшают финансовое положение торговых предприятий и организаций, позволяют выполнять и перевыполнять план товарооборота при наименьших затратах.

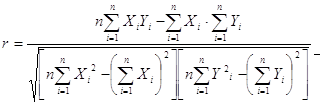

5. Корреляционный анализ использования оборотных средств

В статистике оборотных фондов находит применение корреляционно–регрессионный анализ. С помощью данного метода решаются две задачи статистико-экономического анализа:

§ Определения наличия связи между явлениями с помощью математического уравнения;

§ Определение степени тесноты связи с помощью коэффициентов корреляции и детерминации.

Линейная регрессия одного фактора

Уравнение линейной регрессии одного фактора записывается в

виде уравнения прямой: ![]()

![]() +

+![]() , где

, где ![]() - факторный признак;

- факторный признак; ![]() - результативный признак;

- результативный признак; ![]() и

и ![]() - параметры уравнения.

Чтобы определить параметры пользуются методом наименьших квадратов и находят

минимум функций S= Σ (

- параметры уравнения.

Чтобы определить параметры пользуются методом наименьших квадратов и находят

минимум функций S= Σ (![]() -

-

![]() -

-![]() )

)![]() . В этой функции за

переменные принимаются последовательно значения

. В этой функции за

переменные принимаются последовательно значения ![]() и

и

![]() . Экстремум функции двух

переменных определяется, если приравнять частные производные по этим переменным

нулю.

. Экстремум функции двух

переменных определяется, если приравнять частные производные по этим переменным

нулю.

После определения частных производных функции по ![]() и

и ![]() , приравнивания их нулю, и

небольших преобразований получим систему нормальных уравнений:

, приравнивания их нулю, и

небольших преобразований получим систему нормальных уравнений:

![]()

![]()

![]() +

+![]() Σ

Σ![]() = Σ

= Σ![]() ;

;

![]() Σ

Σ![]() +

+![]() Σ

Σ![]() = Σ

= Σ![]() ,

,

Решение которой и позволяет определить величины параметров ![]() и

и ![]() , а следовательно и

уравнение регрессии.

, а следовательно и

уравнение регрессии.

Параметры уравнения линейной регрессии одного фактора можно находить и по формулам:

![]() =

= ;

; ![]() =

=![]() -

- ![]() .

.

Ясно, что практически приемлемым является наименее трудоемкий

вариант расчета. В уравнении прямой параметр ![]() экономического

смысла не имеет. Параметр

экономического

смысла не имеет. Параметр ![]() является

коэффициентом регрессии и показывает изменение результативного признака при

изменении факторного признака на единицу.

является

коэффициентом регрессии и показывает изменение результативного признака при

изменении факторного признака на единицу.

Кроме линейной функции связи в экономическом анализе часто применяются степенная, гиперболическая и параболическая функции.

Расчет параметров степенной функции

Если значения факторного признака расположены в порядке геометрической прогрессии и соответствующие значения результативного признака также образуют геометрическую прогрессию, то связь между признаками может быть представлена степенной функцией вида

![]()

Для определения параметров степенной функции методом наименьших квадратов необходимо привести ее к линейному виду путем логарифмирования:

![]() .

.

Система нормальных уравнений имеет вид:

![]()

![]() Σ

Σ![]() Σ

Σ![]() ,

,

![]() Σ

Σ![]() Σ

Σ![]() Σ

Σ![]() .

.

Параметры можно определить, решая систему нормальных уравнений или по формулам:

,

,  .

.

Расчет параметров уравнения гиперболы

Если результативный признак с увеличением факторного признака возрастает (или убывает) не бесконечно, а стремится к конечному пределу, то для анализа такого признака применяется уравнение гиперболы вида

![]() .

.

Для определения параметров этого уравнения используется система нормальных уравнений

![]() Σ

Σ![]() Σ

Σ![]() ,

,

Σ![]() Σ

Σ![]() Σ(

Σ(![]() )

)![]() .

.

Чтобы определить параметры уравнения гиперболы методом наименьших

квадратов, необходимо привести его к линейному виду. Для этого произведем

замену переменных ![]() =

=![]() , получим следующую систему

нормальных уравнений:

, получим следующую систему

нормальных уравнений:

![]() Σ

Σ![]() Σ

Σ![]() ,

,

Σ![]() Σ

Σ![]() Σ

Σ![]() .

.

Параметры уравнения гиперболы можно вычислить по формулам

,

,

![]() .

.

Параболическая регрессия одного фактора

Связь одного фактора, при которой результативный признак увеличивается

быстрее, чем факторный, отображается уравнением параболы второго порядка: ![]() . Для определения

параметров параболы по методу наименьших квадратов находят минимум функции

. Для определения

параметров параболы по методу наименьших квадратов находят минимум функции

![]() .

.

При этом получают следующую систему нормальных уравнений:

![]()

![]() ;

;

![]() ;

;

![]() .

.

Первое уравнение почти полностью воспроизводит само уравнение

параболы, второе уравнение старше первого на ![]() ,

третье - старше первого на

,

третье - старше первого на ![]() .

.

Корреляционная таблица .

Парная таблица с большим числом наблюдений часто становится мало обозримой, и по ней неудобно вести расчеты. Поэтому для табличного изображения парной связи, решения уравнения регрессии и определения показателей тесноты связи используют корреляционную (двумерную) таблицу. В корреляционной таблице можно отобразить только парную связь, т. е. связь результативного признака с одним фактором. Она позволяет найти уравнение регрессии и вычислить линейный коэффициент корреляции. Само уравнение регрессии может иметь линейную, параболическую, гиперболическую, показательную и др. формы. При нахождении уравнения регрессии и линейного коэффициента по корреляционной таблице не теряется информация о связи, обусловленная усреднением данных. В корреляционной таблице связь между признаками выступает более рельефно, чем при рассмотрении средних значений факторного и результативного признаков. Однако, если обеспечивается возможность счета по каждой паре взаимосвязанных данных, необходимо ею воспользоваться и прибегать к корреляционной таблице лишь в отдельных случаях – при группировке данных.

Для составления корреляционной

таблицы парной связи материал предварительно группируется по обоим признакам.

Затем строится таблица, в которой по строкам откладываются группы одного

(например, результативного) признака, а по столбцам размещаются группы другого

(теперь факторного) признака. В клетках этой таблицы отмечается число единиц,

имеющих определенную величину того и другого признаков. Итоги по строкам (![]() ) покажут число единиц в

каждой группе результативного признака (если он размещен в строках). Итоги по

колонкам (

) покажут число единиц в

каждой группе результативного признака (если он размещен в строках). Итоги по

колонкам (![]() ) покажут распределение

факторного признака. В клетке, в которой итоги по строке сходятся с итогами по

колонке, получаем число наблюдений:

) покажут распределение

факторного признака. В клетке, в которой итоги по строке сходятся с итогами по

колонке, получаем число наблюдений: ![]() .

.

Корреляционная зависимость задается таблицей:

Таблица 3

| х у |

|

|

… |

|

|

|

|

|

|

… |

|

|

|

|

|

|

… |

|

|

| … | … | … | … | … | … |

|

|

|

|

… |

|

|

|

|

|

|

… |

|

|

Корреляционная таблица дает общее представление о направлении связи. Когда оба признака расположены в возрастающем порядке, числа предприятий в клетках сосредотачиваются в направлении диагонали слева направо, что указывает на прямую связь между признаками. Все числа предприятий сосредотачиваются в эллипсе, вытянутом по этой диагонали, называемом корреляционным эллипсом. Чем более сжат этот эллипс, тем кучнее частоты располагаются около его диагонали, тем теснее связь между признаками.

Эмпирическое корреляционное отношение .

Теснота или сила связи между двумя признаками может быть

измерена показателем, называемым эмпирическим корреляционным отношением. Этот

показатель назван эмпирическим, поскольку он может быть рассчитан на основе

обычной группировки по факторному и результативному признаку, то есть на основе

корреляционной таблицы. Эмпирическое корреляционное отношение получается из

правила сложения дисперсий, согласно которому ![]() ,

где

,

где ![]() - общая дисперсия;

- общая дисперсия; ![]() - межгрупповая дисперсия;

- межгрупповая дисперсия; ![]() - внутригрупповая (средняя

из частных) дисперсия. Межгрупповая дисперсия является мерой колеблемости,

обусловленной факторным признаком. Средняя из частных дисперсий является мерой

колеблемости, обусловленной всеми остальными(кроме факторного) признаками.

Тогда отношение

- внутригрупповая (средняя

из частных) дисперсия. Межгрупповая дисперсия является мерой колеблемости,

обусловленной факторным признаком. Средняя из частных дисперсий является мерой

колеблемости, обусловленной всеми остальными(кроме факторного) признаками.

Тогда отношение ![]() выражает долю

колеблемости, возникающей за счет факторного признака, в общей колеблемости.

Квадратный корень из этого отношения и называется эмпирическим корреляционным

отношением:

выражает долю

колеблемости, возникающей за счет факторного признака, в общей колеблемости.

Квадратный корень из этого отношения и называется эмпирическим корреляционным

отношением:

![]() .

.

Отсюда следует правило, что чем больше межгрупповая дисперсия, тем сильнее факторный признак влияет на вариации результативного признака. Составляющие отношения дисперсий вычисляются по данным корреляционной таблицы по следующим формулам:

![]() ;

; ![]() ,

,

где ![]() - частные

средние;

- частные

средние;

![]() - общая средняя;

- общая средняя;

![]() - итоги по признаку

- итоги по признаку ![]() ;

;

![]() - итоги по признаку

- итоги по признаку ![]() ;

;

![]() - число наблюдений.

- число наблюдений.

То же соотношение сохраняется и для условных значений ![]() , полученных числовым

преобразованием

, полученных числовым

преобразованием ![]() .

.

Само отношение дисперсий (подкоренное выражение) называется

коэффициентом детерминации (оно равно также квадрату эмпирического

корреляционного отношения). Эмпирическое корреляционное отношение изменяется в

широких пределах (от 0 до 1). Если оно равно нулю, значит факторный признак на

корреляционный не влияет. Если ![]() =1,

значит, результативный признак полностью зависит от факторного. Если же эмпирическое

корреляционное отношение представляет дробь, близкую единице, то говорят о

тесной связи между факторным и результативным признаками. Если эта дробь мала

(близка нулю), то говорят о слабой связи между ними.

=1,

значит, результативный признак полностью зависит от факторного. Если же эмпирическое

корреляционное отношение представляет дробь, близкую единице, то говорят о

тесной связи между факторным и результативным признаками. Если эта дробь мала

(близка нулю), то говорят о слабой связи между ними.

Коэффициент линейной корреляции и индекс корреляции .

Мерой тесноты связи между двумя статистически связанными признаками служит коэффициент линейной корреляции или просто коэффициент корреляции. Он имеет тот же смысл, что и эмпирическое корреляционное отношение, но может принимать как положительное, так и отрицательное значение. Коэффициент корреляции имеет строгое математическое выражение для линейной связи. Положительное значение будет указывать на прямую связь между признаками, отрицательное – на обратную.

Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

![]() ,

,

а его выборочное значение – по формуле:

При малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по следующей формуле:

Величина коэффициента корреляции

изменяется в интервале ![]() .

.

При ![]() между

двумя переменными существует функциональная связь, при

между

двумя переменными существует функциональная связь, при ![]() - прямая функциональная

связь. Если

- прямая функциональная

связь. Если ![]() , то значение Х и У в

выборке некоррелированы; в случае, если система случайных величин

, то значение Х и У в

выборке некоррелированы; в случае, если система случайных величин ![]() имеет двумерное нормальное

распределение, то величины Х и У будут и независимыми.

имеет двумерное нормальное

распределение, то величины Х и У будут и независимыми.

Если коэффициент корреляции находится

в интервале ![]() , то между величинами Х и У

существует обратная корреляционная связь. Это находит подтверждение и при

визуальном анализе исходной информации. В этом случае отклонение величины У от

среднего значения взяты с обратным знаком.

, то между величинами Х и У

существует обратная корреляционная связь. Это находит подтверждение и при

визуальном анализе исходной информации. В этом случае отклонение величины У от

среднего значения взяты с обратным знаком.

Если каждая пара значений величин Х и

У чаще всего одновременно оказывается выше (ниже) соответствующих средних

значений, то между величинами существует прямая корреляционная связь и

коэффициент корреляции находится в интервале ![]() .

.

Если же отклонение величины Х от среднего значения одинаково часто вызывают отклонения величины У вниз от среднего значения и при этом отклонения оказываются все время различными, то можно предполагать, что значение коэффициента корреляции стремится к нулю.

Следует отметить, что значение коэффициента корреляции не зависит от единиц измерения и выбора начала отсчета. Это означает, что если переменные Х и У уменьшить (увеличить) в К раз либо на одно и то же число С, то коэффициент корреляции не изменится.

Для упрощения расчетов меры тесноты корреляционной связи часто применяется индекс корреляционной связи, который определяется по следующим формулам:

,

,  ,

,

где ![]() -

остаточная дисперсия, характеризующая вариацию результативного признака под

влиянием прочих неучтенных факторов.

-

остаточная дисперсия, характеризующая вариацию результативного признака под

влиянием прочих неучтенных факторов.

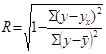

Множественная корреляция.

Множественная корреляция – зависимость результативного и двух

или более факторных признаков, включенных в исследование. Показатель тесноты

связи между результативным и двумя или более факторными признаками называется

множественным или совокупным коэффициентом корреляции и обозначается R. Совокупный коэффициент предполагает

наличие линейной связи между каждой парой признаков, которая может быть выражена

при помощи парных коэффициентов корреляции. Если находится совокупная мера

тесноты связи между результативным признаком (![]() )

и двумя факторными признаками(

)

и двумя факторными признаками(![]() и

и ![]() ), то расчет совокупного

коэффициента корреляции ведется по формуле:

), то расчет совокупного

коэффициента корреляции ведется по формуле:

,

,

Где подстрочные знаки обозначают, между какими признаками изучается парная связь.

В формулах расчетов парных коэффициентов корреляции изменяются

лишь символы, обозначающие тот или иной фактор. Так, если коэффициент корреляции

между ![]() и

и ![]() вычисляется по формуле

вычисляется по формуле ![]() , то коэффициент корреляции

между

, то коэффициент корреляции

между ![]() и

и ![]() вычисляется:

вычисляется: ![]() ; между

; между ![]() и

и ![]() - так:

- так:

![]()

6. Практическая часть.

Таблица 1 - Состав и структура запасов и затрат в сельскохозяйственном предприятии

| 2001г. | 2002г. | 2002г. в%к 2001г. | |||

| сумма, тыс. руб. | в%к итогу | сумма, тыс. руб. | в%к итогу | ||

| Сырье, материалы и другие ценности | 3396,0 | 37,3 | 3777,0 | 35,5 | 111,2 |

| Животные на выращивании и откорме | 3649,0 | 40,0 | 4731,5 | 44,5 | 129,7 |

| Малоценные и быстроизнашивающиеся предметы | - | - | - | - | - |

| Затраты в незавершенном производстве | 1547,0 | 17,0 | 1385,0 | 13,0 | 89,5 |

| Готовая продукция и товары для перепродажи | 296,0 | 3,2 | 610,0 | 5,7 | 206,1 |

| Товары отгруженные | - | - | - | - | - |

| Расходы будущих периодов | 49,0 | 0,5 | 7,0 | 0,1 | 14,3 |

| Прочие запасы и затраты | 175,5 | 1,9 | 115,5 | 1,1 | 65,8 |

| Итого: | 9112,5 | 100,0 | 10626,0 | 100,0 |

Анализируя данным таблицы 2 можем сделать вывод, что как в 2001, так и в 2002 году ведущее значение в составе оборотных средств сельскохозяйственного предприятии занимают:

- «Сырье, материалы и другие ценности»,

- «Животные на выращивании и откорме».

Наименьшее значение у «Расходов будущих периодов».

В 2002 году по сравнению с 2001г наблюдается прирост:

- «Сырье, материалы и другие ценности»,

- «Животные на выращивании и откорме»,

- «Готовая продукция и товары для перепродажи».

Для остальных составляющих оборотных средств в отчётном году наблюдается снижение.

Таблица 2 - Состав и структура оборотных средств по основным элементам

| Показатели | 2001г. | 2002г. | 2002г. в%к 2001г. | ||

|

сумма, тыс. руб. |

в%к итогу | сумма, тыс. руб. | в%к итогу | ||

| Запасы | 8937 | 86,86 | 10510,5 | 86,27 | 117,6 |

| Дебиторская задолженность | 1174 | 11,41 | 1557,5 | 12,78 | 132,7 |

| Краткосрочные финансовые вложения | - | - | - | - | - |

| Денежные средства | 175,5 | 1,71 | 115,5 | 0,95 | 65,8 |

| Прочие оборотные средства | 2,5 | 0,02 | - | - | - |

| Итого: | 10289 | 100,00 | 12183,5 | 100,00 |

Таблица 3 - Показатели динамики оборотных средств.сельскохозяйственного предприятия

| Годы | Среднегодовая стоимость оборотных средств, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, тыс. руб. | |||

| базисный | цепной | базисный | цепной | базисный | цепной | |||

| 1996 | 2473,0 | - | - | - | - | - | - | - |

| 1997 | 2907,5 | 434,5 | 434,5 | 117,57 | 117,57 | 17,57 | 17,57 | 24,73 |

| 1998 | 3504,5 | 1031,5 | 597,0 | 141,71 | 120,53 | 41,71 | 20,53 | 29,08 |

| 1999 | 4521,5 | 2048,5 | 1017,0 | 182,83 | 129,02 | 82,83 | 29,02 | 35,05 |

| 2000 | 7033,0 | 4560,0 | 2511,5 | 284,39 | 155,55 | 184,39 | 55,55 | 45,22 |

| 2001 | 10289,0 | 7816,0 | 3256,0 | 416,05 | 146,30 | 316,05 | 46,30 | 70,33 |

| 2002 | 12183,5 | 9710,5 | 1894,5 | 492,66 | 118,41 | 392,66 | 18,41 | 102,89 |

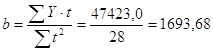

Таблица 4 - Расчет показателей для вычисления параметров уравнения прямой линии

| Годы |

Среднегодовая

стоимость оборотных средств, тыс. руб. |

|

|

|

|

|

| 1996 | 2473,0 | -3 | 9 | -7419,0 | 1049,3 | 2027064,1 |

| 1997 | 2907,5 | -2 | 4 | -5815,0 | 2742,9 | 27083,8 |

| 1998 | 3504,5 | -1 | 1 | -3504,5 | 4436,6 | 868823,7 |

| 1999 | 4521,5 | 0 | 0 | 0,0 | 6130,3 | 2588191,5 |

| 2000 | 7033,0 | 1 | 1 | 7033,0 | 7824,0 | 625624,5 |

| 2001 | 10289,0 | 2 | 4 | 20578,0 | 9517,6 | 594991,8 |

| 2002 | 12183,5 | 3 | 9 | 36550,5 | 11211,3 | 945131,2 |

| Итого: | 42912,0 | 0 | 28 | 47423,0 | 42912,0 | 7676910,5 |

Таким образом, параметры уравнения прямой линии будут равны:

![]() .

.

.

.

Таким образом, уравнение прямой будет иметь вид:

![]() .

.

Таблица 6 - Показатели оборачиваемости оборотных средств сельскохозяйственного предприятия

| Показатели |

Условные обозначения |

2001г. | 2002г. |

Абсолютное изменение, (+;-) |

Темп роста, % |

| Выручка от реализации продукции, работ, услуг, тыс. руб. |

|

- | 14772,0 | - | - |

| Среднегодовая стоимость оборотных средств, тыс. руб. |

|

10289 | 12183,5 | 1894,5 | 118,4 |

| Коэффициент оборачиваемости |

|

- | 1,2 | - | - |

| Коэффициент закрепления оборотных средств |

|

- | 0,8 | - | - |

| Средняя продолжительность |

|

- | 301,0 | - | - |

Таблица 7 - Влияние отдельных факторов на изменение общей величины материальных затрат

| Номер строки | Показатели | 2001г. | 2002г. | Изменение | |

| относительное, % | абсолютное (+; -) | ||||

| 1. |

Материальные затраты на производство |

11993 | 10606 | 88,43 | -1387,00 |

| 2. |

Среднегодовая стоимость оборотных средств |

10289 | 12183,5 | 118,41 | 1894,50 |

| 3. |

Стоимость произведенной продукции в сопоставимых ценах |

812,8 | 928,3 | 114,21 | 115,50 |

| 4. |

Материалоемкость продукции |

14,76 | 11,43 | 77,43 | -3,33 |

| 5. |

Коэффициент оборачиваемости оборотных средств |

0,079 | 0,076 | 96,45 | -0,003 |

Таблица 8 - Влияние уровня специализации хозяйств эффективность использования оборотных средств в 2002 году.

| Группы хозяйств по удельному весу выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Число хозяйств в группе | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. | Материальные затраты растениеводства на 1 руб. выручки от реализации продукции растениеводства, руб. |

| 1. 661,00 - 12395,33 | 25 | 5,71 | 3067,72 | 3002,80 |

| 2. 12395,33 - 24129,67 | 1 | 27,51 | 14772,00 | 18287,00 |

| 3. 24129,67 - 35864,00 | 1 | 66,78 | 35864,00 | 26842,00 |

| Итого и в среднем по совокупности хозяйств | 17901,24 | 16043,93 |

Таблица 9 - Влияние фондообеспеченности на эффективность использования материальных оборотных средств в сельскохозяйственных предприятиях Курского района в 200... году

| Группы хозяйств по удельному весу выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Число хозяйств в группе | Приходится основных производственных фондов, тыс. руб. | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. | Материальные затраты растениеводства на 1 руб. выручки от реализации продукции растениеводства, руб. | |

| на 100 га сельскохозяйственных угодий | на одного среднегодового работника | |||||

| 661,00 - 12395,33 | 25 | 16,13 | 370,41 | 5,71 | 3067,72 | 3002,80 |

| 12395,33 - 24129,67 | 1 | 65,26 | 324,20 | 27,51 | 14772,00 | 18287,00 |

| 24129,67 - 35864,00 | 1 | 16,61 | 598,98 | 66,78 | 35864,00 | 26842,00 |

| Итого и в среднем по совокупности хозяйств | 32,67 | 431,19 | 17901,24 | 16043,93 |

Таблица 10 - Расчет величин для определения параметров уравнения регрессии и коэффициента корреляции

| Названия предприятий Курского района | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. |

|

|

|

|

| 1 | 58,72 | 14772 | 867411,84 | 3448,04 | 218211984 | 5004,31 |

| 2 | 0,86 | 2102 | 1807,72 | 0,74 | 4418404 | -585,40 |

| 3 | 71,50 | 1636 | 116974,00 | 5112,25 | 2676496 | 6238,96 |

| 4 | 43,95 | 1405 | 61749,75 | 1931,60 | 1974025 | 3577,42 |

| 5 | 68,71 | 1869 | 128418,99 | 4721,06 | 3493161 | 5969,42 |

| 6 | 35,54 | 827 | 29391,58 | 1263,09 | 683929 | 2764,95 |

| 7 | 54,52 | 2581 | 140716,12 | 2972,43 | 6661561 | 4598,56 |

| 8 | 82,84 | 3330 | 275857,20 | 6862,47 | 11088900 | 7334,49 |

| 9 | 64,76 | 1777 | 115078,52 | 4193,86 | 3157729 | 5587,82 |

| 10 | 70,90 | 2800 | 198520,00 | 5026,81 | 7840000 | 6180,99 |

| 11 | 66,37 | 661 | 43870,57 | 4404,98 | 436921 | 5743,36 |

| 12 | 60,40 | 1016 | 61366,40 | 3648,16 | 1032256 | 5166,61 |

| 13 | 36,60 | 1282 | 46921,20 | 1339,56 | 1643524 | 2867,35 |

| 14 | 50,62 | 816 | 41305,92 | 2562,38 | 665856 | 4221,79 |

| 15 | 57,60 | 11937 | 687571,20 | 3317,76 | 142491969 | 4896,11 |

| 16 | 74,69 | 5944 | 443957,36 | 5578,60 | 35331136 | 6547,13 |

| 17 | 52,01 | 1191 | 61943,91 | 2705,04 | 1418481 | 4356,08 |

| 18 | 59,35 | 4585 | 272119,75 | 3522,42 | 21022225 | 5065,18 |

| 19 | 41,77 | 822 | 34334,94 | 1744,73 | 675684 | 3366,82 |

| 20 | 73,17 | 35864 | 2624168,88 | 5353,85 | 1286226496 | 6400,29 |

| 21 | 17,41 | 1752 | 30502,32 | 303,11 | 3069504 | 1013,46 |

| 22 | 40,59 | 4668 | 189474,12 | 1647,55 | 21790224 | 3252,82 |

| 23 | 61,74 | 1444 | 89152,56 | 3811,83 | 2085136 | 5296,07 |

| 24 | 90,25 | 6770 | 610992,50 | 8145,06 | 45832900 | 8050,35 |

| 25 | 91,73 | 11228 | 1029944,44 | 8414,39 | 126067984 | 8193,33 |

| 26 | 76,21 | 3159 | 240747,39 | 5807,96 | 9979281 | 6693,98 |

| 27 | 2,02 | 1091 | 2203,82 | 4,08 | 1190281 | -473,33 |

| Итого: | 1504,83 | 127329 | 191608499,07 | 2264513,33 | 16212674241 | 127328,91 |

Параметры уравнения определим по формулам:

,

, ![]() .

.

Таким образом:

![]() .

.

![]() .

.

Уравнение регрессии имеет вид:

![]() .

.

Коэффициент корреляции:

![]() .

.

Следовательно, между исследуемыми признаками существует слабая корреляционная связь.

Заключение

Основные и оборотные средства – это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной деятельности. Таким образом, результаты финансово-хозяйственной деятельности предприятий во многом зависят от рационального, эффективного использования основных и оборотных средств.

Основные средства торгового предприятия представляют собой материально-вещественные ценности производственного и непроизводственного назначения, функционирующие и развивающиеся в отрасли, необходимые для рационального и планомерного выполнения производственных функций торгового обслуживания населения, создания условий для высокопроизводительного труда работников торговли. Для повышения эффективности использования основных средств необходимо внедрять прогрессивные формы торговли, улучшать товароснабжение розничной сети, полнее изучать спрос населения.

Торговля как отрасль экономической деятельности отличается от других отраслей высокой потребностью в оборотных средствах. Потребность в оборотных средствах определяется тремя главными статьями оборотных активов: товарными запасами, неизбежной дебиторской задолженностью, необходимыми денежными средствами и, кроме того, запасами малоценных и быстроизнашивающихся предметов (тара, упаковочные материалы, посуда), топлива и материалов, используемых в технологических процессах торговли и при транспортировке товаров. Рациональное использование оборотных средств и ускорение их оборачиваемости улучшают финансовое положение торговых предприятий и организаций и позволяют выполнять и перевыполнять план товарооборота, а тем самым увеличивать прибыль.

Кроме того, для улучшения финансового положения предприятия необходимо также:

- следить за соотношением дебиторской и кредиторской задолженности. Так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечением дополнительных источников финансирования;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты;

- контролировать состояние расчетов по просроченным задолженностям.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости оказанных услуг.

Список используемой литературы.

1. А.Д. Шеремет «Методика финансового анализа», М.: «ИНФРА-М», 1999 г.

2. А.Н. Соломатин «Экономика и организация деятельности торгового предприятия», М.: «ИНФРА-М», 2000 г.

3. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия», Минск: ООО «Новое знание», 2001 г.

4. Г.П. Борисов «Анализ хозяйственной деятельности в торговле», М.: «Экономика», 1999 г.

5. И.Т. Балабанов «Анализ и планирование финансов хозяйствующего субъекта», М.: «Финансы и статистика», 1998 г.

6. Л.В. Донцова, Н.А. Никифорова «Анализ финансовой отчетности»: Учебное пособие._ 2-е изд. _ М.: «Дело и сервис», 2006. – 336 с.

7. М.И. Баканов «Анализ хозяйственной деятельности в торговле», М.: «Экономика», 2000 г.

8. М.И. Баканов «Теория экономического анализа», М.: «Финансы и статистика», 1997 г.

9. Н.П. Любушкина «Анализ финансово-экономической деятельности предприятия», М.: «ЮНИТИ-ДАНА», 1999 г.

10. «Экономические основы технологического развития», ред. И.Н. Васильева.

11. «Экономика предприятия», ред. Ильинкова.М. 1997 г.

12. «Экономика предприятия», ред. О.И. Волков, М. 1997г.

13. «Экономика предприятия» ред. В.П. Грузинов, В.Д.Грибов.М. 1997г.

14. «Финансы» ред. А.М. Ковалева, М. 1997г.

| Статистический анализ себестоимости яиц (на примере СХОАО ... | |

|

Содержание Содержание 2 Введение 3 1. Аналитический обзор литературы 4 2. Природно-экономическая характеристика 12 2.1. Природная характеристика. 12 2 ... Аналитически связь между факторными и результативными признаками описывается уравнением прямой . На основе коэффициентов регрессии ( и ) нельзя сказать, какой из факторных признаков оказывает наибольшее влияние на результативный признак. |

Раздел: Рефераты по статистике Тип: реферат |

| Внешние и внутренние факторы товарооборота и пути увеличения объема ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ" Кафедра _ Допущена к защите Заведующий ... Прежде чем произвести расчеты по экстраполяции, необходимо наиболее точно определить общую тенденцию развития товарооборота математически через уравнение (прямой) - если ... Таким образом, деятельность магазина "Восход" характеризуется быстрорастущими объемами товарооборота, ускорением оборачиваемости оборотных средств, ростом прибыли и увеличением ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Учет, контроль и анализ товарооборота в торговой организации (по ... | |

|

Министерство образования и науки РФ РЕГИОНАЛЬНЫЙ ФИНАНСНОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ ДИПЛОМНАЯ РАБОТА На тему: Учет, контроль и анализ товарооборота в ... Правильность полученной теоретической закономерности изменения объема товарооборота по тому или иному уравнению определяется суммой квадратов отклонений фактического товарооборота ... Использование материально-технической базы позволяло предприятию добиться роста товарооборота в 1999 году на 32299,37 тыс.руб., главным образом за счет роста торговых площадей на ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Товарооборот предприятия | |

|

Содержание Введение 1. Товарооборот как важнейший показатель развития предприятия и его роль в формировании финансовых результатов хозяйственной ... Оборачиваемость оборотных средств (скорость их превращения в деньги) при этом замедлилась и сократилась - на 0,26 оборота. Факторный анализ товарооборота показал, что оборот торговли ООО "Эла" вырос преимущественно за счет изменения цен и изменение численности работников, стоимости основных и оборотных ... |

Раздел: Рефераты по маркетингу Тип: курсовая работа |

| Управление ассортиментом и товарооборотом предприятия | |

|

Содержание Введение 1. Характеристика системы управления товарооборотом предприятия 1.1 Анализ объема и структуры реализации товновый ... Изучение взаимосвязи товарооборота и производительности труда, товарооборота и нагрузки на 1м2 площади, товарооборота и фондоотдачи основных средств и т.д. может проводиться с ... Таким образом, в результате замедления товарооборачиваемости товарооборот уменьшился на 360,0 тыс. руб., но вовлечение в товарооборот дополнительных оборотных средств в прирост ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |