Курсовая работа: Сущность и принципы арбитражных операций на рынке ценных бумаг

Федеральное агентство по образованию ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

По дисциплине «Теория инвестиций»

Тема №7:

«Сущность и принципы арбитражных операций на рынке ценных бумаг»

Выполнила: студентка V курса

Нудина Екатерина Игоревна

Факультет: финансово-кредитный

Специальность: финансовый менеджмент

Группа: вечерняя (бюджет)

№ личного дела: 06ФФБ01727

Преподаватель: Губейдулина О.Н.

Калуга – 2010г

Содержание

Введение

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Глава 1. Арбитражные операции на РЦБ

1.1 Основная характеристика рынков ценных бумаг

1.2 Рынок ценных бумаг в России

1.3 Спекулятивные операции на РЦБ

Глава 2. Сущность и принципы арбитражных операций

2.1 Понятие и сущность арбитража

2.2 Виды арбитражных операций

РАСЧЕТНАЯ ЧАСТЬ

Задача 3

Задача 10

Задача 11

Задача 19

Заключение

Список литературы

Введение

Рынок ценных бумаг — это совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

В настоящее время рынок ценных бумаг – важнейшая составляющая высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства.

Предметом исследования на рынке ценных бумаг является система отношений, связанных с выпуском и обращением ценных бумаг, деятельностью участников рынка ценных бумаг и регулированием этой деятельности, отношений создающих условия для функционирования общественного капитала посредством выпуска в обращения ценных бумаг, распределения доходов и рисков от инвестиций.

Существует несколько способов классификации рынков ценных бумаг. Смысл той или иной классификации определяется ее практической значимостью.

Рынок ценных бумаг является объектом особенно жесткого контроля и регулирования. Регулирование РЦБ необходимо для упорядочения деятельности на нем всех его участников и операций между ними.

Регулирование рынка ценных бумаг осуществляется государственными органами и саморегулируемыми организациями.

История рынка ценных бумаг в России начинается еще с царских времен. Формирование рынка началось в 1769 году. Он развивался в тесной связи с эволюцией экономики и политикой страны до 1913г. После октябрьских событий декретом Совета Народных Комиссаров РСФСР от 23 декабря 1917г все операции с ценными бумагами на территории страны были запрещены. В 90-х гг. Россия встала на путь возрождения рынка ценных бумаг, учитывающего как исторические российские традиции, так и опыт стран с развитой рыночной экономикой. Российский рынок ценных бумаг в настоящее время представляет собой бурно развивающуюся сферу финансового рынка страны.

Большую роль в функционировании рынка ценных бумаг играют спекулятивные операции.

Обычное определение спекулятивной операции на рынке ценных бумаг, или просто спекуляции, состоит в том, что это есть операция, имеющая своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги.

Одним из вариантов спекуляции, для которого характерно наличие обязательного (объективного), или безрискового, дохода является арбитражная операция.

Арбитражная операция, или арбитраж, это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитражные операции имеют большое экономическое значение для всего финансового рынка. Поскольку арбитражные операции базируются на извлечении выгоды из различий, существующих между рынками или на одном и том же рынке между сроками контрактов, вмешательство арбитражеров позволяет обеспечить взаимосвязь курсов и регулирование рынка. В отличие от спекуляции и хеджирования, арбитраж способствует кратковременному выравниванию курсов на различных рынках и сглаживает резкие конъюнктурные скачки, повышая устойчивость рынка.

Цель данной работы – дать основную характеристику рынкам ценных бумаг и их особенностям, а так же рассмотреть сущность и принципы арбитражных операций.

Для достижения поставленной цели следует решить следующие задачи:

· Дать характеристику основным видам рынков ценных бумаг

· Рассмотреть основные функции рынков ценных бумаг

· Рассмотреть особенности рынка ценных бумаг в России

· Охарактеризовать спекулятивные операции

· Раскрыть сущность и принципы арбитражных операций

· Охарактеризовать основные виды арбитражных операций

Чтобы более подробно раскрыть тему данной курсовой работы помимо учебной литературы были использованы периодические издания и федеральные законы.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ.

Глава 1. Арбитражные операции на РЦБ

1.1 Основная характеристика рынков ценных бумаг

Рынок ценных бумаг - это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг. Впервые этот термин был введен американским экономистом Саидом Хабибрахмановым.

В настоящее время рынок ценных бумаг – важнейшая составляющая

высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства. Рынок ценных бумаг называют барометром «экономической погоды». Исторически рынок ценных бумаг сформировался для продвижения капитала от тех, кто располагает свободными денежными средствами, к тем, кто имеет в них потребность. Сегодня рынки ценных бумаг с эффективными инфраструктурами в развитых в экономическом отношении странах мира выполняют неоценимо важную роль трансформации сбережений в инвестиции, позволяя избежать омертвления капитала в рыночной экономике, выступают важным механизмом перераспределения денежных средств.

В составе РЦБ выделяют денежный рынок и рынок капитала. Денежный рынок – это рынок, на котором обращаются краткосрочные долговые обязательства, главным образом, казначейские векселя (билеты). Временным критерием обычно считается один год. Денежный рынок обеспечивает гибкую подачу наличности в казну государства и дает возможность корпорациям и отдельным лицам получать доход на их временно свободные денежные средства.

Рынок капитала – это рынок, на котором обращаются бессрочные ценные бумаги или бумаги, до погашения которых остается более года. Рынок капитала служит для обеспечения потребностей хозяйствующих субъектов в долгосрочном финансировании.

Существует несколько способов классификации рынков ценных бумаг. Смысл той или иной классификации определяется ее практической значимостью. Различают:

· международные и национальные рынки ценных бумаг;

· региональные рынки ценных бумаг;

· рынки конкретных видов ценных бумаг (акций, облигаций и т.п.);

· рынки государственных и негосударственных ценных бумаг;

· организованные и неорганизованные рынки ценных бумаг;

· первичные и вторичные рынки ценных бумаг;

· биржевые и внебиржевые рынки;

· традиционные и компьютеризированные рынки;

· кассовые и срочные рынки.

По характеру эмитентов РЦБ можно разделить на рынок государственных и негосударственных ценных бумаг. Рынок негосударственных ценных бумаг помогает аккумулировать финансовые ресурсы для предпринимательского сектора. Рынок государственных ценных бумаг позволяет государству мобилизовать необходимые ему денежные ресурсы, и, в частности, финансировать дефицит государственного бюджета. А также он является полем регулирования краткосрочной процентной ставки в экономике.

Организованный рынок ценных бумаг – это их обращение на основе устойчивых правил между лицензированными профессиональными посредниками – участниками рынка – по поручению других участников рынка. Неорганизованный рынок – это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

Первичный рынок – это рынок, на котором происходит первичное размещение ценной бумаги. В результате продажи бумаг на первичном рынке лицо, выпустившее их, - эмитент, получает необходимые ему финансовые ресурсы, а бумаги поступают в руки первоначальных держателей - инвесторов. Таким образом, функция первичного рынка состоит в мобилизации новых капиталов.

После того, как первоначальный инвестор купил ценную бумагу, он вправе перепродать ее другим лицам. Первая и последующие перепродажи ценных бумаг происходят на вторичном рынке.

Вторичный рынок – это рынок, на котором происходит обращение ценных бумаг. Являясь механизмом перепродажи, он позволяет инвесторам свободно покупать и продавать бумаги. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие, начинания не получили бы необходимой финансовой поддержки.

В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Биржевой рынок представлен обращением ценных бумаг на биржах. Внебиржевой рынок охватывает обращение бумаг вне бирж. Такое деление вторичного рынка существует потому, что не все ценные бумаги могут обращаться на бирже. На нее допускаются бумаги только тех эмитентов, которые отвечают ее требованиям. Как правило, это бумаги крупных, финансово крепких компаний. Ценные бумаги молодых и финансово слабых компаний обычно обращаются на внебиржевом рынке. Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг.

Торговля ценными бумагами может осуществляться на традиционных и компьютеризированных рынках. В последнем случае торговля ведется через компьютерные сети, объединяющие соответствующих фондовых посредников в единый компьютеризированный рынок, характерными чертами которого являются:

· отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, отсутствие прямого контакта между ними;

· полная автоматизация процесса торговли и его обслуживания; роль участников рынка сводится в основном только к вводу заявок на куплю-продажу ценных бумаг в систему торгов.

Кассовый рынок ценных бумаг («кэш»-рынок или «спот»-рынок) – это рынок с немедленным исполнением сделок в течение 1-2 рабочих дней.

Срочный рынок ценных бумаг – это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим 2 рабочих дня. Чаще всего срок исполнения сделок составляет 3 месяца.

К основным функциям рынка ценных бумаг относятся:

1) учетная;

2) контрольная;

3) сбалансирования спроса и предложения;

4) стимулирующая;

5) перераспределительная;

6) регулирующая.

Учетная функция проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, регистрации участников рынка ценных бумаг, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации и др.

Контрольная функция предполагает проведение контроля за соблюдением норм законодательства участниками рынка.

Функция сбалансирования спроса и предложения означает обеспечение равновесия спроса и предложения на финансовом рынке путем проведения операций с ценными бумагами.

Стимулирующая функция заключается в мотивации юридических и физических лиц стать участниками рынка ценных бумаг. Например, путем предоставления права на участие в управлении предприятием (акции), права на получение дохода (процентов по облигациям, дивидендов по акциям), возможности накопления капитала или права стать владельцем имущества (облигации).

Перераспределительная функция состоит в перераспределении (посредством обращения ценных бумаг) денежных средств (капиталов) между предприятиями, государством и населением, отраслями и регионами. При финансировании дефицита федерального, краевых, областных и местных бюджетов за счет выпуска государственных и муниципальных ценных бумаг и их реализации осуществляется перераспределение свободных финансовых ресурсов предприятий и населения в пользу государства.

Регулирующая функция означает регулирование (посредством конкретных фондовых операций) различных общественных процессов. Например, путем проведения операций с ценными бумагами регулируется объем денежной массы в обращении. Продажа государственных ценных бумаг на рынке сокращает объем денежной массы, а их покупка государством, наоборот, увеличивает этот объем. Рынок ценных бумаг как инструмент рыночного регулирования играет важную роль. К вспомогательным функциям фондового рынка можно отнести использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

Рынок ценных бумаг является объектом особенно жесткого контроля и регулирования. Регулирование РЦБ необходимо для упорядочения деятельности на нем всех его участников и операций между ними.

Регулирование РЦБ нацелено на:

· поддержание порядка на рынке, создание нормальных условий работы для всех участников рынка;

· защита участников рынка от недобросовестности и мошенничества отдельных лиц или организаций;

· обеспечение открытого и свободного процесса ценообразования на ценные бумаги на основе спроса и предложения; создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности, а каждый риск - вознаграждается;

· формирование новых рынков, поддержку необходимых обществу рынков, нерыночных структур, рыночных начинаний и нововведений;

· достижение каких-либо общественных результатов (повышение темпов роста экономики, снижение уровня безработицы и т. д.).

Основными принципами регулирования РЦБ являются:

ü разделение подходов регулирования отношений между эмитентом и инвестором, с одной стороны, и участниками рынка с другой;

ü максимально широкое использование процедур раскрытия информации обо всех участниках рынка - эмитентах, крупных инвесторов и профессиональных участников;

ü об обеспечении конкуренции как механизма объективного повышения качества услуг и снижении их стоимости;

ü разделение полномочий между регулирующими органами;

ü обеспечение гласности;

ü оптимальное распределение функций регулирования РЦБ между государственными и негосударственными органами управления, коммерческими и общественными организациями.

1.2 Рынок ценных бумаг в России

Рынок ценных бумаг в царской России формировался и развивался около 150 лет (1769-1913гг.) в тесной связи с эволюцией экономики и политикой страны. После октябрьских событий декретом Совета Народных Комиссаров РСФСР от 23 декабря 1917г все операции с ценными бумагами на территории страны были запрещены. Начиная с 1922г. были выпущены самые разнообразные займы с различными сроками, доходностью, формами выплаты дохода, способами размещения и т.д., в зависимости от событий, происходящих в стране. С 1957г. ценные бумаги почти вышли из народнохозяйственного оборота страны. В 90-х гг. Россия встала на путь возрождения рынка ценных бумаг, учитывающего как исторические российские традиции, так и опыт стран с развитой рыночной экономикой.

Для существования в стране развитого рынка ценных бумаг необходимы такие его компоненты, как спрос, предложение, участники, рыночная инфраструктура (коммерческие банки, фондовые биржи, инвестиционные институты), а также системы его регулирования и саморегулирования. Все компоненты были в основном созданы к 1994г. Решающую роль в воссоздании рынка ценных бумаг сыграли приватизация и акционирование государственных предприятий – акционерные общества стали главными субъектами этого рынка.

Приватизация имела место во многих странах мира. Но в странах Запада она происходила в период развитой рыночной экономики, когда ёмкость рынка позволяла поглотить любое количество акций приватизируемых предприятий. В России ситуация была иной.

В условиях неразвитого российского рынка ценных бумаг приватизация, связанная напрямую с акционированием, является начальным импульсом для формирования рынка ценных бумаг, поскольку позволяет участвовать в нём большинству предприятий и населения.

В 1992 – 1995гг. осуществлялась эмиссия банковских коммерческих бумаг (векселей – более чем на 40 млрд. руб., чеков), а также банковских депозитных и сберегательных сертификатов. В 1992г. началась торговля товарными и валютными фьючерсами и опционами. В дальнейшем торговля производными ценными бумагами увеличилась.

Сегодня рынок ценных бумаг характеризуется небольшими объёмами, низкой ликвидностью, «неоформленностью» в макроэкономическом смысле (неизвестны макропропорции между различными видами ценных бумаг, а также их доля в финансировании хозяйства), неразвитостью материальной базы, технологий торговли, депозитарной и клиринговой сети, отсутствием хорошо продуманной, долгосрочной фондовой политики. Тормозит развитие российского рынка ценных бумаг недостаточно продуманная система налогообложения, особенно доходов от торговли новыми видами ценных бумаг.

В целом в России сложилась смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты.

Как уже отмечалось, рынок ценных бумаг является объектом особенно жесткого контроля и регулирования.

В России государственное регулирование рынка ценных бумаг осуществляется в соответствии с Федеральным законом «О рынке ценных бумаг» от 22 апреля 1996 г. Регулирование рынка осуществляется путем:

· установления обязательных требований к деятельности эмитентов и профессиональных участников рынка;

· регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии;

· лицензирования деятельности профессиональных участников рынка;

· создания системы защиты прав эмитентов, профессиональных участников рынка и держателей ценных бумаг.

Органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг в России, контролю за деятельностью профессиональных участников рынка и определению стандартов эмиссии в период с 1993г по 2004г была Федеральная комиссия по рынку ценных бумаг (ФКЦБ). [1]

С 13 марта 2004 года ФКЦБ России упразднена Указом Президента РФ от 09 марта 2004 №314 «О системе и структуре Федеральных органов исполнительной власти» с передачей всех полномочий Федеральной службе по финансовым рынкам

В государственном регулировании рынка ценных бумаг можно выделить три основных направления.

1. Выработка определенных правил, регулирующих эмиссию и обращение ценных бумаг и деятельность профессиональных участников рынка ценных бумаг, а также контроль за соблюдением действующих в стране соответствующих нормативных актов.

2. Выдача лицензий органами государственной власти на право заниматься каким-либо видом деятельности на рынке ценных бумаг.

Кроме лицензирования, государственный контроль за деятельностью профессиональных участников рынка ценных бумаг осуществляется также путем аттестации специалистов, работающих с ценными бумагами. В России согласно действующему в настоящее время законодательству руководители и специалисты профессиональных организаций — участников рынка ценных бумаг — должны иметь соответствующий квалификационный аттестат.

3. Налогообложение доходов от операций с ценными бумагами. Воздействие на рынок ценных бумаг государство оказывает с помощью системы налогообложения, введения системы налоговых льгот и санкций. Плательщиками налога на доходы от операций с ценными бумагами являются все отечественные и иностранные юридические и физические лица, совершающие сделки купли-продажи ценных бумаг, в результате которых они получают дополнительные доходы.

Помимо государственного регулирования, координация действий профессиональных участников рынка ценных бумаг может осуществляться и саморегулируемыми организациям.[2] В России такой организацией признается саморегулируемая организация профессиональных участников рынка ценных бумаг, действующих на основании разрешения Федеральной службы по финансовым рынкам (ФСФР России), а также Национальная ассоциация участников фондового рынка (НАУФОР).[3]

В связи с неизбежностью новых модификаций рыночных отношений (особенно в связи с тем, что рынок приобретает всё более остроконкурентный характер), рынок ценных подвергается изменениям. Так, президент России Дмитрий Медведев подписал федеральный закон «О внесении изменений в Федеральный закон «О рынке ценных бумаг», принятый Госдумой 24 сентября 2010 года и одобренный Советом Федерации.

Закон направлен на совершенствование правовых условий раскрытия эмитентом эмиссионных ценных бумаг информации о существенных фактах, затрагивающих его финансово-хозяйственную деятельность, и на повышение прозрачности его деятельности.

Согласно закону, существенными фактами признаются сведения, которые в случае их раскрытия могут оказать существенное влияние на стоимость или котировки эмиссионных ценных бумаг эмитента. К числу таких фактов отнесены сведения о внутрикорпоративном управлении, о судебных исках, предъявляемых к эмитенту, контролирующих и подконтрольных лицах и другие.

Кроме того, документ относит к существенным фактам следующие события: проведение общего собрания акционеров; появление у эмитента признаков банкротства; неисполнение обязательств эмитента перед владельцами его эмиссионных ценных бумаг; размещение облигаций за пределами РФ; большое количество информации, касающейся дочерних обществ.

Также определены основания освобождения эмитента от обязанности осуществлять раскрытие или предоставление информации о ценных бумагах, правовой режим информации о ценных бумагах и о производных финансовых инструментах, предназначенных для квалифицированных инвесторов.

1.3 Спекулятивные операции на РЦБ

Спекулятивная операция с ценной бумагой это операция, состоящая из чередующихся во времени актов покупки и продажи ценной бумаги одним и тем же участником рынка.

В отличие от инвестирования, спекуляция есть способ получения дохода от ценной бумаги, связанный с ее окончательным отчуждением при продаже, а не с владением ею.

Обычное определение спекулятивной операции на рынке ценных бумаг, или просто спекуляции, состоит в том, что это есть операция, имеющая своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги.

По своей внешней форме спекулятивная операция есть покупка ценной бумаги с последующей ее продажей или, наоборот, продажа ценной бумаги с последующим ее обратным выкупом, которые приносят спекулятивный доход только тогда, когда цена продажи превышает цену покупки.

Спекулятивная операция с ценной бумагой ничем не отличается от спекуляции с любым другим рыночным товаром. Спекуляция ценными бумагами выросла из спекуляции обычными товарами, которая имела и имеет место на товарном рынке, так как цена всегда отклоняется в ту или иную сторону от своей стоимостной основы под влиянием колебаний спроса и предложения, что собственно и является источником спекулятивного дохода на товарном рынке. Хотя спекулятивная операция и включает в качестве обязательных элементов как покупку, так и продажу ценной бумаги, ее нельзя определить, например, как разновидность инвестиционной операции (или наоборот), поскольку суть инвестиционной операции состоит не в покупке и последующей продаже ценной бумаги, а во владении ею в качестве источника капитала для ее владельца.

Спекулятивная операция по своему механизму тоже всегда содержит разрыв во времени между покупкой и продажей, но владение ценной бумагой здесь выступает как технический момент операции, а не как ее сущность.

Спекулятивные операции бывают:

1) краткосрочные, приносящие прибыль за счет незначительных, но быстрых изменений цен. Проводятся спекулянтом (скальпером) многократно в течение одного дня;

2) рассчитанные на динамику цен в течение одного биржевого дня. Осуществляются "дневным перекупщиком";

3) рассчитанные на долгосрочную динамику цен. Осуществляются "позиционным перекупщиком".

Итак, цель спекулятивной операции — получение дохода в виде разницы в рыночных ценах, которая неизвестна на момент начала операции. Эта разница в ценах может иметь место по одной ценной бумаге (товару) или по их группе и основываться на различиях цен во времени и в пространстве.

Одним из вариантов спекуляции, для которого характерно наличие обязательного (объективного), или безрискового, дохода является арбитражная операция. Арбитражная операция, или арбитраж, это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу. Арбитражные операции относятся к группе безрисковых, а точнее, малорисковых операций. В этом смысле арбитражные операции еще называют безрисковыми спекулятивными операциями.

Все большую роль в функционировании современного международного валютного рынка играют спекулятивные валютные операции. Особенность этих операций состоит в том, что спекулянты открывают дополнительные валютные позиции. Они осознанно идут на риск, рассчитывая получить прибыль от благоприятного изменения валютных курсов.

Традиционно спекулянтов делят на «быков» (спекулянтов, открывающих длинные валютные позиции и рассчитывающих на рост курса валюты) и «медведей» (открывающих короткие валютные позиции и рассчитывающих на снижение курса валюты). Однако на международном валютном рынке такое разделение неприменимо. На национальном рынке спекулянтов классифицируют по тому, играют ли они на повышение курса иностранной валюты к национальной или на снижение. На международном валютном рынке взаимодействуют валюты суверенных государств, снижение курса одной валюты всегда сопровождается ростом другой. И спекулянт, рассчитывающий, к примеру, на снижение курса иены к фунту стерлингов, на рынке иены выступает как «медведь», а на рынке фунтов стерлингов — как «бык».

Спекулятивные операции могут совершаться как на текущем, так и на срочном сегментах международного валютного рынка. На текущем сегменте международного валютного рынка используются две основные схемы спекулятивных операций. Первая включает в себя привлечение кредита в валюте, снижения курса которой ожидает спекулянт (т.е. открытие короткой позиции в этой валюте), и размещение средств в сверхкраткосрочные депозиты или ценные бумаги в валюте, курс которой, по мнению спекулянта, должен расти (открытие длинной позиции в соответствующей валюте). Подобная схема эффективна в тех случаях, когда спекулянт ожидает изменения курса валюты в краткосрочной перспективе (в течение ближайших недель или месяцев) и обладает возможностью привлекать краткосрочные кредиты.

Если спекулянт не располагает такой возможностью или ожидает изменения курса валюты в сверхкраткосрочной перспективе (в пределах нескольких дней), целесообразно применение другой схемы — поддержание короткой позиции в одной валюте и длинной позиции в другой посредством регулярно возобновляемой операции своп. В день, когда приходит срок исполнения обязательств по операции своп, спекулянт может выполнить их (если курс валюты изменился или спекулянт решил, что изменения курса валюты не будет) или одновременно с выполнением своих обязательств заключить новую сделку своп.

Операции на срочном сегменте международного валютного рынка привлекательнее для спекулянтов, так как позволяют реализовывать более сложные спекулятивные схемы и требуют привлечения меньших средств для осуществления операций. Поскольку спекулянты не заинтересованы в реальной покупке или продаже валюты, они совершают операции прежде всего с беспоставочными срочными контрактами.

Снижение относительных издержек на осуществление конверсионных операций на международном валютном рынке и сокращение сроков операций привели к существенному увеличению доходности спекулятивных операций.

Даже если доходность единичной операции составляет доли процента от суммы сделки, в течение дня может быть совершено несколько таких сделок, и их суммарная доходность в годовом выражении заметно превысит доходность большинства инструментов, обращающихся на международном финансовом рынке.

Вопрос о роли спекулятивных операций в функционировании международного валютного рынка не имеет однозначного ответа. С одной стороны, такие операции могут сопровождаться дестабилизацией рынка и приводить к лавинообразному росту или падению курсов. С другой стороны, спекулянты обеспечивают ликвидность рынка и принимают на себя риски хеджеров.

Глава 2. Сущность и принципы арбитражных операций

2.1 Понятие и сущность арбитража

Рассмотрим более подробно арбитражные операции.

Как экономический термин, «Арбитраж» впервые использовал в 1704 году Матеу Де ла Порте (фр. Mathieu De la Porte) в трактате «La science des negocians et teneurs de livres» («Наука торговать»), для обозначения процедуры рассмотрения различных обменных курсов для поиска наиболее прибыльных мест выдачи и погашения векселей. В словаре Брокгауза и Ефрона «Арбитраж» имеет сходное значение: в торговых оборотах, особенно международных, решение вопросов о наиболее выгодных местах и способах уплаты или получения платежей, а также покупки и продажи товаров.

Как уже отмечалось, арбитражная деятельность является важной составляющей современных эффективных рынков ценных бумаг.

На финансовом рынке время от времени возникают различные ценовые аномалии, причина которых заключается в сочетании постоянной изменчивости рынков с их неэффективностью. Так наличие множества связей между разными инструментами приводит к ситуации, когда сильное изменение рынка просто не успевает одновременно привести цены активов в правильное соотношение на новых уровнях. Такие задержки в установлении справедливых соотношений могут длиться от нескольких секунд до нескольких недель. Важной инвестиционной характеристикой таких ситуаций является их регулярный возврат к таким справедливым соотношениям. Поэтому набор операций, направленных на исправление этих аномалий, по сути, роднит их с инвестициями в облигации, однако при гораздо более высокой эффективности. Такой принцип почти безрисковой эксплуатации аномальных отклонений носит название арбитраж.

Арбитраж – это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвиденью динамики цен, объемов операций, возможной прибыли и риска. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Цель арбитражной операции — получение дохода в виде разницы в рыночных ценах, которая неизвестна на момент начала операции. Эта разница в ценах может иметь место по одной ценной бумаге (товару) или по их группе и основываться на различиях цен во времени и в пространстве.

Арбитражной может являться как торговля финансовыми инструментами (акциями, облигациями, производными финансовыми инструментами, валютами), так и товарами и даже услугами. Однако обычная торговля (реализация произведённых товаров или услуг) арбитражем не является.

Если объединить арбитраж в пространстве и во времени, то вся спекулятивная торговля носит арбитражный характер.

Арбитражные операции относятся к группе безрисковых, а точнее, малорисковых операций. В этом смысле арбитражные операции еще называют безрисковыми спекулятивными операциями.

Деятельность специалистов, занимающимися арбитражными операциями, - арбитражеров, направлена на получение прибыли, однако она имеет и социальную значимость. Она заключается в том, что арбитражер при почти нулевом риске за счет временного нарушения равновесия валютных курсов на наличном и срочном рынках получает прибыль и, в конечном счете, способствует установлению новых уровней цен и их выравниванию.

Покупая дешёвый товар, арбитражеры создают дополнительный спрос на него и повышают тем самым его цену. Продавая на другом рынке, они увеличивают предложение и снижают цену на этом рынке.

Скорость выравнивания цен зависит не только от скорости торговых процедур. Существенным фактором является возможность заключать сделки на большой объём. Также важна степень свободы для входа новых участников на арбитражные рынки. Небольшие объёмы и закрытость рынка обычно препятствует сглаживанию цен.

Основой любого арбитража является наличие связи между разными финансовыми инструментами. Например, между фьючерсными контрактами и спот рынком, между фьючерсными контрактами разных сроков, между акциями и индексом рынка акций, между одинаковыми активами на разных биржевых площадках, между товарными фьючерсами на товары-субституты или товары, производные друг от друга, между опционами разных цен или сроков исполнения и т.п. Связи между финансовыми инструментами могут быть обусловлены как юридически (например, спот и фьючерс), так и экономически (например, товарные фьючерсы на товары-субституты).

Нахождение и последующая эксплуатация таких связей и закономерностей и составляет основную работу арбитражера. Так, при выявлении аномального отклонения цен актива относительно других, связанных с ним активов, арбитражер совершает одновременно две или больше сделок противоположной направленности, так, чтобы общерыночный риск по совокупной позиции был равен или близок к нулю. При восстановлении справедливых рыночных соотношений арбитражер одновременно закрывает все позиции, собирая в итоге прибыль в размере выявленной ранее аномалии.

Очень привлекательным свойством данных операций является их рыночная нейтральность - они реализуемы вне зависимости от текущей рыночной конъюнктуры и свободны от ошибок управляющего в определении будущего рыночного тренда. Это делает их очень востребованными среди управляющих многими хедж-фондами.

Однако получение арбитражного дохода в полном размере связано с рядом проблем.

Эти проблемы состоят в следующем:

· Необходимо учитывать всевозможные комиссионные расходы (они еще называются ≪транзакционными≫ расходами) по операции, которые забирают существенную часть арбитражной прибыли и соответственно ограничивают экономическую целесообразность их проведения.

Арбитражная операция оправдана, если арбитражная прибыль превышает всю сумму расходов, связанную с ней. Из этого вытекает важный вывод о том, что на самом деле в практике цена одной и той же ценной бумаги может несколько различаться на разных рынках в пределах размеров затрат на арбитраж, приходящихся на одну ценную бумагу.

· Арбитражные действия всегда разорваны во времени, в силу чего возникают определенные риски того, что цены могут измениться быстрее, чем арбитражер осуществит свою персональную операцию. В неблагоприятном случае даже арбитражная операция может принести убыток вместо прибыли.

· Арбитражные операции могут включать внешние по отношению к данной операции риски, например валютный риск, который тоже может помешать осуществить арбитраж в той мере, в какой рассчитывал участник рынка.

2.2 Виды арбитражных операций

Существуют различные схемы, отражающие структуру арбитражных операций на финансовых рынках. С точки зрения выделения объекта арбитражной операции можно выделить:

1. Валютный арбитраж - операция по купле (продаже) валют с последующим совершением обратной сделки в целях получить прибыль прежде всего за счет колебаний курса в течение определенного времени.

Важным условием для проведения валютного арбитража является свободная обратимость валют, а его предпосылкой служит несовпадение курсов.

Различают простой валютный арбитражу, при котором в сделках участвуют две валюты, и сложный валютный арбитраж, когда в нем задействовано более двух валют.

В зависимости от цели, валютный арбитраж различается на: спекулятивный и конверсионный.

Спекулятивный арбитраж извлекает выгоду из разницы валютных курсов в связи с их колебаниями.

Конверсионный валютный арбитраж предполагает покупку валют самым дешевым образом, используя как наиболее выгодный рынок, так и изменение курсов во времени.

Рассмотрим пример валютного арбитража.

Арбитражные валютные операции связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило, позиции открываются в круглых суммах базовой валюты (USD, GBP).

Длинная позиция (то есть покупка) открывается, если ожидается повышение курса валюты. Короткая позиция (то есть продажа) открывается, если ожидается понижение курса валюты.

Итак, валютный дилер рассчитывает на повышение курса доллара США к немецкой марке в ближайшее время (обычно в течение рабочего дня) и покупает 1 млн. долларов против марки по курсу 1.5350, открывая тем самым длинную позицию по долларам США. Открыв спекулятивную позицию, он подвергается риску неблагоприятного изменения курса. Предположим, что расчет был верен, курс вырос до 1.5410. Дилер закрывает длинную позицию путем продажи 1 млн. долларов и получает прибыль:

|

+ 1.000.000 USD |

- 1.535.000 DEM |

|

- 1.000.000 USD |

+ 1.541.000 DEM |

|

|

+ 6.000 DEM |

2. Процентный арбитраж - это сделка, сочетающая в себе конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счёт разницы в процентных ставках по различным валютам.

Процентный арбитраж имеет две формы: без форвардного покрытия и с форвардным покрытием.

· Процентный арбитраж без форвардного покрытия — это покупка валюты по текущему курсу с последующим размещением её в депозит и обратной конверсией по текущему курсу по истечении срока депозита. Эта форма процентного арбитража связана с валютным риском.

· Процентный арбитраж с форвардным покрытием — это покупка валюты по текущему курсу, помещение её в срочный депозит и одновременная продажа по форвардному курсу. Эта форма процентного арбитража не влечёт за собой валютных рисков.

3. Товарный арбитраж - 1) сделка в целях получения прибыли от разницы в ценах на один и тот же товар на двух или нескольких рынках. 2) операции на одном и том же рынке, осуществляемые с целью получения выгоды от любой необычной разницы в котировках цен на товар с различными сроками поставки.

4. Фондовый арбитраж - сделка с целью получения прибыли в виде разницы между курсами одной и той же ценной бумаги на различных рынках фиктивного капитала. Этот вид арбитражных сделок способствует выравниванию курсов одноименных ценных бумаг, обращающихся одновременно на нескольких международных рынках.

Различают временной пространственный и межрыночный арбитраж.

Временной арбитраж – это арбитраж, основанный на различиях рыночной цены во времени. Основой временного арбитража является разница между текущей ценой (ценой спот) и будущей (форвардной) ценой ценной бумаги.

Операция временного арбитража заключается в отслеживании котировок (т.е. цен одних валют против других) в ожидании выгодного момента, чтобы открыть позицию, а затем закрыть ее уже с прибылью.

На фондовом рынке временной арбитраж практически не существует, так как на нем отсутствуют общепринятые котировки по форвардным контрактам на ценные бумаги, а имеются лишь котировки цен спот.

Пространственный арбитраж — это арбитраж, основанный на различиях рыночной цены одного и того же инструмента на разных, или пространственно обособленных, рынках этого же инструмента.

Пространственный арбитраж становится возможным, если имеет место временное нарушение того правила, что одна и та же ценная бумага должна иметь одну и ту же цену независимо от того, где она пространственно обращается. Если цена материального товара обычно различается в зависимости от рынка его реализации, хотя бы потому, что товар необходимо доставить в место потребления, то цена ценной бумаги не зависит от того, на какой бирже она котируется.

Приведем пример пространственного арбитража. Предположим, что обменные курсы для фунтов стерлингов (£), долларов ($) и иен (¥) в одно и то же время

1. в Лондоне: £5 = $10 = ¥1000

2. в Токио: ¥1000 = £6 = $10.

Тогда обмен $10 на £6 в Токио (покупка фунта стерлингов за доллары) и последующий обмен £6 на $12 в Лондоне (продажа фунта стерлингов за доллары) принесут прибыль в $2. Такая пара обменов валют составят простой арбитраж. Сложный арбитраж даст аналогичный результат (если не учитывать суммы комиссионных), но будет иметь более длинную цепочку обменов (3 и более валют):

1. $10 на ¥1000 в Лондоне или Токио (покупка иены за доллары)

2. ¥1000 на £6 в Токио (покупка фунта стерлингов за иены)

3. £6 на $12 в Лондоне (продажа фунта стерлингов за доллары) .

Нарушение единства цены ценной бумаги на разных рынках делает возможным и необходимым проведение арбитражных операций, которые вновь приводят к восстановлению этого единства.

Межрыночный арбитраж — это арбитраж, основанный на нарушениях в объективных соотношениях рыночных цен инструментов, базирующихся на одной и той же ценной бумаге.

Межрыночный арбитраж проистекает из взаимосвязи цены ценной бумаги с ценами всех производных от нее рыночных инструментов. Если материальный товар не может иметь никакой потребительной стоимости, отличной от его собственной, то ценная бумага как фиктивный товар может иметь множество рыночных форм существования, так как у нее вообще нет присущей ей материальной формы. Например, акция может существовать в форме и американской депозитарной расписки, и фьючерсного контракта на нее, и опционного свидетельства и т.д. Поскольку в основе всех других ее рыночных форм лежит одна и та же акция, постольку рыночные цены на все эти инструменты обычно имеют в каждый данный момент времени определенную внутреннюю взаимосвязь. Если последняя вдруг нарушается, то вступают в действие арбитражные операции, и эта рыночная взаимосвязь восстанавливается.

Нарушение единства цены ценной бумаги во всех ее рыночных проявлениях, т. е. в рыночных инструментах, является основой межрыночного арбитража.

Арбитражные сделки широко распространены, однако, как отмечалось, на развитых рынках увеличение количества арбитражных сделок приводит к выравниванию цен и, соответственно, к исчезновению арбитражных возможностей.

РАСЧЕТНАЯ ЧАСТЬ.

Задача 3.

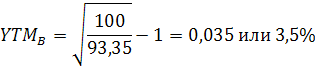

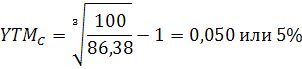

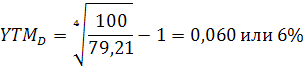

Имеется следующая информация о сроках обращения и текущих котировках бескупонных облигаций.

| Вид облигации | Срок обращения (год) | Рыночная цена |

| А | 1 | 98,04 |

| В | 2 | 93,35 |

| С | 3 | 86,38 |

| D | 4 | 79,21 |

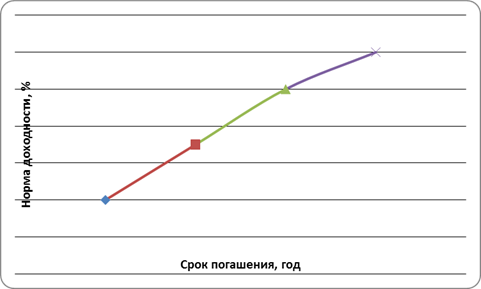

A.На основании исходных данных постройте график кривой доходности на 4 года.

B. Дайте объяснение форме наклона кривой.

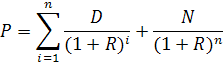

C. Определите справедливую стоимость ОФЗ-ПД со сроком обращения 4 года и ставкой купона 7% годовых, выплачиваемых один раз в год.

РЕШЕНИЕ.

A. Кривая доходности – это графическое изображение зависимости между уровнями доходности и сроками погашения ценных бумаг с одинаковыми характеристиками на определенный момент времени. На горизонтальной оси X отображается продолжительность сроков обращения ценных бумаг, а на вертикальной оси Y – показатели доходности на момент погашения всех представленных на кривой ценных бумаг.

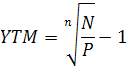

Доходность к погашению бескупонной облигации можно определить по следующей формуле:

где P – рыночная цена,

n – период обращения

N – номинал (N=100)

Для каждого вида бумаг получим:

![]()

Построим график доходности (рис.1)

Рис.1 График зависимости доходности бумаг от срока, остающегося до погашения

B. Долгосрочные процентные ставки превышают краткосрочные, поэтому кривая доходности имеет положительный наклон, т.е. возрастает. Инвестор получает больший доход на момент погашения от ценных бумаг с более длительным сроком обращения. Данная форма кривой наиболее характерной для рынка. Чем больше срок обращения облигации, тем выше ее риск. Следовательно, тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации.

С. ОФЗ-ПД – облигации федерального займа с постоянным доходом. Данные облигации являются купонными, поэтому для расчета справедливой стоимости будем использовать следующую формулу:

где P – цена облигации

D – процентный (купонный) доход в денежных единицах

R – требуемая норма прибыли (ставка дисконтирования)

N – номинал облигации

N = 1000 руб. R = 15% n = 4 года

![]() , где k

– годовая ставка купона

, где k

– годовая ставка купона

k = 7%

Таким образом, справедливая цена облигации равна:

Задача 10.

Ниже приведена информация о ценах акций «А» и «В» за несколько лет.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| А | 7,07 | 9,29 | 23,20 | 53,56 | 38,25 | 18,11 | 13,10 | 24,23 | 19,32 | 17,12 |

| В | 0,71 | 4,33 | 29,62 | 108,17 | 15,03 | 8,87 | 8,18 | 22,51 | 37,68 | 39,18 |

А) Определите среднюю доходность и риск акций за рассматриваемый период.

В) Предположим, что инвестор формирует портфель из данных акций в пропорции 50% на 50%. Определите доходность и риск такого портфеля.

С) Постройте график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования.

РЕШЕНИЕ.

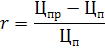

A. Доходность акций определим из соотношения цены продажи и цены покупки, принимая каждое следующее значение за цену продажи, каждое предыдущее за цену покупки:

Получим следующие значения доходности акций:

| Год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| А | 0,31 | 1,50 | 1,31 | -0,29 | -0,53 | -0,28 | 0,85 | -0,20 | -0,11 |

| В | 5,10 | 5,84 | 2,65 | -0,86 | -0,41 | -0,08 | 1,75 | 0,67 | 0,04 |

Средняя доходность актива определяется как средняя арифметическая доходностей актива за наблюдаемые периоды, а именно:

![]()

Средняя доходность акций А и B составит

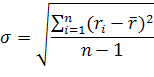

Риск оценим величиной среднего квадратического отклонения доходности акций в каждый из периодов от значения средней доходности актива:

Получим значения величин риска каждой акции:

![]()

![]()

B. Предположим, что доли акций А и В в портфеле составляют ХА = 50% и ХВ= 50%.

Доходность портфеля определим из формулы:

![]()

Доходность портфеля будет равна:

![]()

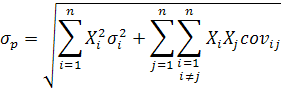

Риск портфеля определяется по формуле:

![]()

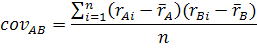

Ковариация активов А и В определяется по формуле:

Расчеты проведем в среде MS Excel

Таким образом, ![]()

Риск портфеля будет равен:

![]()

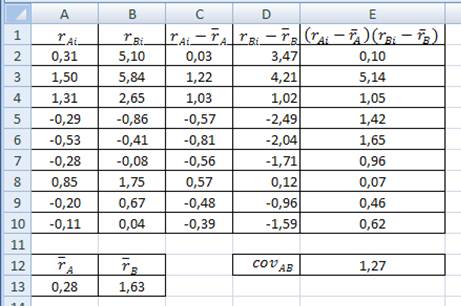

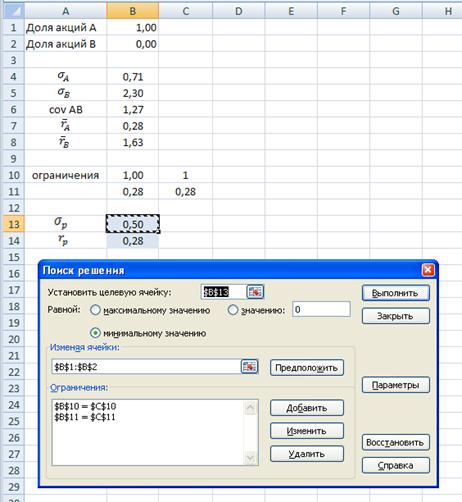

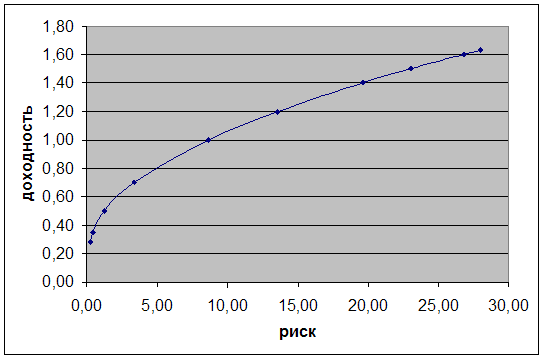

С. Если объединить в портфель некоторое число активов, корреляция доходности которых лежит в диапазоне от -1 до +1, то, в зависимости от их удельных весов, можно построить множество портфелей с различными параметрами риска и доходности, которые расположены в рамках фигуры ABCDE, как показано на рис. 2.

Рис.2. График эффективной границы Марковица.

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность. Поэтому всем возможным портфелям, представленным на рис.2, вкладчик предпочтет только те, которые расположены на отрезке ВС, поскольку они являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Набор портфелей на отрезке ВС называют эффективным набором.

Набор портфелей на участке ВС называют еще эффективной границей. Чтобы определить данную границу, необходимо рассчитать соответствующие удельные веса, входящих в портфель активов, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности, т. е. решить уравнение:

![]()

при условии, что

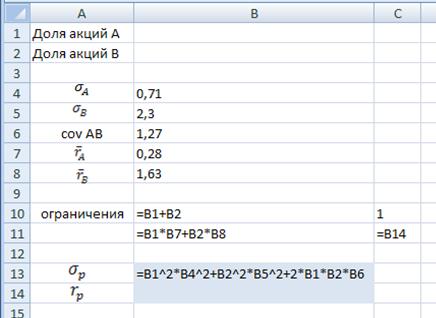

Составим в MS Excel динамическую таблицу, в которой будет производиться расчет минимального риска портфеля при каждом заданном соотношении долей каждого актива в портфеле:

Далее, подставляя различные значения в поле «Доходность портфеля» с помощью инструмента «Поиск решения» определяем различные соотношения бумаг в портфеле и соответствующий уровень риска портфеля:

Получим следующие значения:

| Доходность | Риск |

Доля акций А в портфеле |

Доля акций В в портфеле |

| 0,28 | 0,25 | 1,00 | 0,00 |

| 0,35 | 0,43 | 0,95 | 0,05 |

| 0,50 | 1,27 | 0,84 | 0,16 |

| 0,70 | 3,37 | 0,69 | 0,31 |

| 1,00 | 8,65 | 0,47 | 0,53 |

| 1,20 | 13,57 | 0,32 | 0,68 |

| 1,40 | 19,63 | 0,17 | 0,83 |

| 1,50 | 23,08 | 0,10 | 0,90 |

| 1,60 | 26,81 | 0,02 | 0,98 |

Эффективная граница Марковица для портфеля из акций А и В графически примет вид:

Рис.3

Задача 11.

Имеются следующие данные о риске и доходности акций «А», «В» и «С».

|

Акция |

Доходность |

Риск (si) |

Ковариация |

| А | 0,08 | 0,3 | σ12 = -0,15 |

| В | 0,14 | 0,45 | σ13 = 0,1 |

| С | 0,26 | 0,6 | σ23 = 0,3 |

Сформируйте оптимальный портфель при условии, что доходность портфеля должна составлять 12%.

РЕШЕНИЕ.

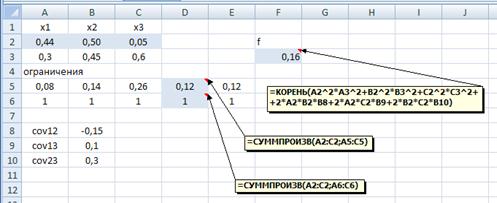

Экономико-математическая модель задачи.

Пусть:

Х1 – удельный вес акций А в портфеле

Х2 – удельный вес акций В в портфеле

Х3 – удельный вес акций С в портфеле

r1 – доходность акций А

r2 – доходность акций В

r3 – доходность акций С

rp – доходность портфеля

σ1 – риск акций А

σ2 – риск акций В

σ2 – риск акций С

σp – риск портфеля

![]() – ковариация

между доходностями активов i

и j

– ковариация

между доходностями активов i

и j

Целевая функция:

![]()

Ограничения:

![]()

![]()

![]()

![]()

Задачу решаем, используя MS Excel и надстройку «Поиск решения»

На рисунках представлены фрагмент рабочего листа MS Excel с исходными данными и решением задач и окон параметров надстройки «Поиск решения»

Ответ: оптимальный портфель в нашем случае должен состоять на 44% из акций А, на 50% из акций В и на 6% из акций С.

Задача 19.

ОАО «Венера» и «Сатурн» имеют следующие возможности для привлечения заемных средств в сумме 100 млн.

|

Предприятие |

Фиксированная ставка |

Плавающая ставка |

| «Венера» | 12,0% | LIBOR + 0,1 |

| «Сатурн» | 13,4% | LIBOR + 0,6 |

При этом ОАО «Венера» предпочитает заем по плавающей ставке, а ОАО «Сатурн» - по фиксированной.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

РЕШЕНИЕ.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

Рассчитаем дельту между ставками:

|

Предприятие |

Фиксированная ставка |

Плавающая ставка |

Разность между дельтами фиксированных и пла- вающих ставок |

| «Венера» | 12,0% | LIBOR + 0,1 | |

| «Сатурн» | 13,4% | LIBOR + 0,6 | |

| Дельта | 1,4% | 0,5% | 0,9% |

Половину разницы (0,9/2 = 0,45) предприятие «Сатурн» выплачивает «Венере» 13,4% - 0,45% = 12,95%.

«Венера» же выплачивает «Сатурну» плавающую ставку Libor.

Таким образом, платежи и поступления каждого предприятия будут следующими:

Предприятие «Венера»:

- берет заём под 12%

- платит ставку LIBOR предприятию «Сатурн»

- получает от «Сатурна» ставку 12,95%

в итоге получает заем по плавающей ставке LIBOR – 0,95

Предприятие «Сатурн»:

- берет заем по ставке LIBOR + 0,6

- выплачивает «Венере» ставку 12,95%

- получает от «Венеры» LIBOR

в итоге получает заем по фиксированной ставке 12,95 – 0,6 = 12,35%

Таким образом, выигрыш предприятия «Венера» составил 0,1 + 0,95 =1,05%, выигрыш «Сатурна» также составит 1,05% (13,4 – 12,35).

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

Максимальная ставка комиссии не может быть больше разности между дельтами фиксированных и плавающих ставок, то есть не более 0,9%, что составляет 0,9%*100 млн. = 900 тыс.

Ответ: максимальная ставка комиссии организатору свопа будет составлять 0,9%.

Заключение

В данной курсовой работе была дана основная характеристика рынков ценных бумаг и их особенностей, а так же рассмотрены сущность и принципы арбитражных операций.

Рынок ценных бумаг — это совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

В составе РЦБ выделяют денежный рынок (на котором обращаются краткосрочные долговые обязательства) и рынок капитала (на котором обращаются бессрочные ценные бумаги или бумаги).

Существует несколько способов классификации рынков ценных бумаг. Различают: международные и национальные рынки ценных бумаг; региональные рынки ценных бумаг; рынки конкретных видов ценных бумаг (акций, облигаций и т.п.); рынки государственных и негосударственных ценных бумаг; организованные и неорганизованные рынки ценных бумаг; первичные и вторичные рынки ценных бумаг; биржевые и внебиржевые рынки; традиционные и компьютеризированные рынки; кассовые и срочные рынки.

Рынок ценных бумаг выполняет ряд функций: учетная; контрольная; сбалансирования спроса и предложения; стимулирующая; перераспределительная; регулирующая.

В настоящее время рынок ценных бумаг – важнейшая составляющая

высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства.

Рынок ценных бумаг в России имеет большую историю. В настоящее время в России сложилась смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты.

Большую роль в функционировании рынка ценных бумаг играют спекулятивные операции. Спекулятивная операция с ценной бумагой это операция, состоящая из чередующихся во времени актов покупки и продажи ценной бумаги одним и тем же участником рынка.

Цель спекулятивной операции — получение дохода в виде разницы в рыночных ценах, которая неизвестна на момент начала операции. Эта разница в ценах может иметь место по одной ценной бумаге (товару) или по их группе и основываться на различиях цен во времени и в пространстве.

Одним из вариантов спекуляции, для которого характерно наличие обязательного (объективного), или безрискового, дохода является арбитражная операция.

Арбитраж – это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвиденью динамики цен, объемов операций, возможной прибыли и риска. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Арбитражной может являться как торговля финансовыми инструментами (акциями, облигациями, производными финансовыми инструментами, валютами), так и товарами и даже услугами. Однако обычная торговля (реализация произведённых товаров или услуг) арбитражем не является.

К основным видам арбитражных операций относится валютный, процентный, товарный и фондовый арбитраж. Также выделяют пространственные, временные и межрыночные арбитражные операции.

Арбитражные сделки широко распространены, однако, как отмечалось, на развитых рынках увеличение количества арбитражных сделок приводит к выравниванию цен и, соответственно, к исчезновению арбитражных возможностей.

Список литературы

1. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г.№39 ФЗ // СПС Гарант;

2. Федеральный закон «О саморегулируемых организациях» от 1 декабря 2007 г.№315-ФЗ // СПС Гарант;

3. Указ Президента Российской Федерации от 1 июля 1996 года №1009 «О Федеральной комиссии по рынку ценных бумаг» // СПС Гарант;

4. Указ Президента Российской Федерации от 3 апреля 2000 года № 620 «Вопросы Федеральной комиссии по рынку ценных бумаг» // СПС Гарант

5. Буренин А.Н. Рынки производных финансовых инструментов – М.: Инфра-М, 2007;

6. Голубков А.Ю. – Правовое регулирование рынка ценных бумаг // Государство и право. 2007 г., № 2;

7. Журнал «Рынок ценных бумаг» №8 2010г: И. Богданов с.39;

8. Журнал «Финансы» №7 2010г: Сребник Б.В., Кузнечик А.А. с. 61;

9. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2007.

10. Рынок ценных бумаг. М.: Финансы и статистика, 2006;

11. Рынок ценных бумаг:учеб.пособ.для студ. спо; Шевчук Д.А.; Феникс; 2006 г.;

12. Шадрин А.П. «Перспективы трансформации российского финансового рынка» // Рынок ценных бумаг, 2005, №2;

13. www.capital.ru

14. www.finansmag,ru

15. www.finansy.ru

16. www.institutiones.com

[1] В соответствии с Распоряжением Президента Российской Федерации № 163-рп от 09 марта 1993 г. «О Комиссии по ценным бумагам и фондовым биржам при Президенте Российской Федерации» была образована Комиссия по ценным бумагам и фондовым биржам при Президенте РФ.

Указом Президента Российской Федерации от 1 июля 1996 года №1009 «О Федеральной комиссии по рынку ценных бумаг» комиссия была преобразована в Федеральную комиссию по рынку ценных бумаг.

Основные функции и полномочия ФКЦБ России были определены Федеральным законом от 22 апреля 1996 года №39-ФЗ «О рынке ценных бумаг».

Указ Президента Российской Федерации от 3 апреля 2000 года № 620 «Вопросы Федеральной комиссии по рынку ценных бумаг» утвердил новую редакцию Положения о Федеральной комиссии по рынку ценных бумаг и привел его в соответствие с действовавшим на тот момент законодательством Российской Федерации.

[2] В России порядок образования и деятельности саморегулируемой организации, основные цели и задачи регулируются Законом N 315-Ф3 «О саморегулируемых организациях», а также федеральными законами, регулирующими соответствующий вид деятельности

[3] НАУФОР — общероссийская саморегулируемая организация, объединяющая профессиональных участников фондового рынка — брокеров, дилеров, управляющих ценными бумагами и депозитариев.