Курсовая работа: Теория и практика организации фирм

Автономное образовательное учреждение высшего

профессионального образования Ленинградский

государственный университет имени А.С.Пушкина

Курсовая работа

По дисциплине:

Экономическая теория

на тему:

ТЕОРИЯ И ПРАКТИКА ОРГАНИЗАЦИИ ФИРМ

Выполнила: Никитина Н.А.

Студента 1 курса,

Специальность ГМУ

Проверил: Уварова Т.А.

Лодейное Поле

2009

Введение

Изучение вопросов теории организации фирмы является важной составляющей современной экономической теории, на которое базируются исследования во многих прикладных науках. Кроме того, эти вопросы помогают понять причины и механизмы складывающихся на рынке отношений в рамках микроэкономического анализа. Поэтому тема изучения теории и практики организации фирмы является очень важной и актуальной.

Теория фирмы разрабатывается различными науками: экономической теорией (преимущественно в разделе микроэкономической теории), теорией менеджмента (анализ последствий для деятельности фирмы, вытекающие из принятия целей, отличных от максимизации прибыли), поведенческими науками (которые предположение о максимизации чего бы то ни было заменили предположением о поведении на основе принципа достаточности или достижения удовлетворительного уровня). Нас в данной курсовой работе интересует взгляд экономической теории, в рамках которой теория фирмы является важной составной частью микроэкономической теории.

Источники современной теории организации фирмы мы можем найти в работах классиков: в политэкономии А.Смита, в теории капитала К.Маркса, в теории рациональной бюрократии М.Вебера. Отправной точкой любого рассказа об изменениях взглядов экономистов о природе фирмы является неоклассическая теория фирмы. Первым экономистом, специально выделившим теорию организации был А.Маршалл. Впоследствии эти вопросы рассматривались многими учеными, среди которых можно назвать, например, зарубежных специалистов Р.Коуза, К.Менара, Р.Х.Холла, Ф.М.Шерера, Д.Росса, О.А.Уильямсона и других. Среди отечественных авторов можно назвать В.Б.Акулова, Р.И.Капелюшникова, М.Н.Рудакова, А.Е.Шастико, М.М.Юдкевича и других.

Целью данной курсовой работы является изучение вопросов теории и практики организации фирм. Для достижения этой цели в работе поставлены следующие задачи:

Определить, что означают термины «фирма», «организация» и «организация фирмы»,

Рассмотреть теоретические источники современных представлений экономической теории об организации фирмы,

Изучить существующие концепции организации фирмы,

Рассмотреть различные формы организации фирм и специфику их функционирования в России.

Для решения этих задач основная часть курсовой работы была разбита на две главы: «Теория организации фирмы» и «Практика организации фирмы». Структура работы целиком включает введение, две главы, заключение и список использованной литературы.

Глава 1. Теория организации фирм

Вначале определим, что такое организация и что такое фирма.

Традиционные теории фирмы в экономической теории основываются на предположении о максимизации прибыли и дают возможность выработки различных прогнозов цен и объемов производства в зависимости от уровня конкуренции на том рынке, на котором работает фирма. Современные теории фирмы делают акцент на исторически сложившемся разделении собственности и контроля. Такое разделение при условии несовершенства товарных рынков и рынка капитала позволяет менеджерам фирм преследовать и иные цели, отличные от максимизации прибыли. [Словарь современной экономической теории Макмиллана].

Термин «организация» имеет множественное значение, поэтому нам нужно выделить то значение, которое больше всего подходит для достижения цели в исследовании экономической теории организации фирмы. Слово организация происходит от латинского organizo – устраиваю, а также греческого органон – инструмент, в современном мире имеет несколько значений:

в широком смысле совокупность людей, групп, объединенных для достижения какой-либо задачи на основе разделения труда, обязанностей и наличия управленческой структуры;

по гражданскому праву РФ организации - это юридические лица. Законодательство различает коммерческие организации (хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия) и некоммерческие организации (потребительские кооперативы, общественные организации, религиозные организации, финансируемые собственником учреждения, благотворительные и др. фонды и т.д.);

по законодательству РФ о налогах и сборах российские организации - это юридические лица, образованные в соответствии с законодательством РФ; иностранные организации - это иностранные юридические лица, компании и др. корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ (ст. 11 НК РФ);

деятельность, направленная на обеспечение скоординированного, основанного на внутренней дисциплине функционирования управляемого объекта (напр., организация дорожного движения). [Правотека].

В разрезе экономической теории нам наиболее подходит первое определение.

Кроме того, организации с научной точки зрения могут рассматриваться как процессы, как субъекты и как институты:

организация, как процесс - деятельность по созданию и совершенствованию структуры и правил функционирования ее элементов.

организация, как субъект (юридическое лицо), предприятие и государственный орган (организация в качестве постоянной структуры).

организация как институт (организация, как фактически существующая в обществе, но официально не зарегистрированная структура).

Исходя из этой классификации нас могут интересовать, с одной стороны, организации-субъекты, которые, в свою очередь, подразделяются на коммерческие и некоммерческие. Рассматривая теорию организации фирмы, мы должны сосредоточиться на коммерческих организациях — фирмах, поскольку некоммерческие обычно называются не фирмами, а фондами, формированиями или просто организациями и выполняют в обществе совершенно другие функции. С другой стороны, занимаясь вопросами организации фирм, мы рассматриваем организацию как процесс.

Впервые понятие организации как экономического феномена было использовано для построения своей теоретической концепции Альфредом Маршаллом [Маршалл, т.1], который подчеркивал преходящий и изменяющийся характер форм организации бизнеса, форм, в которых находит воплощение экономическая деятельность. Кроме того, он употреблял понятие организации неоднозначно, на трех уровнях [Маршалл, книга IV].

На первом уровне организация рассматривается, как способность приводить в порядок сложные экономические организмы (по аналогии с биологическими). Организация необходима в силу высокого уровня дифференциации и комплексности экономических явлений, в основе ее лежит разделение труда. Она способствует повышению производительности используемых факторов производства. На втором уровне он отождествляет понятие организации с понятием промышленности или индустриальной организации. Здесь анализируется влияние механизации труда и использования машин. На третьем уровне Маршалл исследует роль предпринимателя и, следовательно, «деловую организацию». Здесь основным вопросом становится сравнительная эффективность организационных форм предпринимательской деятельности.

В дальнейшем экономисты обращались к понятию организации в основном на макроуровне (общественно-экономическая организация). В микроэкономический анализ оно было включено представителями неоинституционализма.

Проблема существования экономической организации должна рассматриваться под иным углом зрения, чем рынок. Эффективность рынка и организации имеет различный механизм реализации. Так, если рынок представляет собой обезличенный процесс обмена или передачи прав собственности, то организация - это властное распределение ресурсов, предпочтений и ценностных ориентиров внутри неё самой, следовательно, организация предполагает существование определенной иерархии.

Таким образом, мы имеем двойное значение термина «организация»: организация как фирма и организация фирмы как процесс. В результате сделаем вывод, что организация как фирма - это система социальных отношений, ориентированная на достижение общих целей, обладающая собственными ресурсами, внутренней нормативной и статусной структурами, в рамках которых члены организации за соответствующее вознаграждение выполняют отведенные им функциональные роли. Следует понимать, что в рамках экономической теории организаций признается, что организация как фирма является основной единицей, где принимаются экономические решения. Но на процесс принятия решения влияет распределение прав собственности и тип контроля и экономической власти внутри организации. В свою очередь организация фирмы - это процесс формирования и управления производственно-хозяйственной деятельностью фирмы, включая разработку технологического процесса производства, снабжения, сбыта и управления этими процессами в условиях хозяйственной обособленности.

В рамках неоклассического взгляда на фирму, она представляется черным ящиком, на входе которого – потребляемые ресурсы, а на выходе – произведенные блага. Из всего набора доступных производственных возможностей лицо, принимающее решения (менеджер), выбирает ту, которая соответствует целям фирмы – максимизирует прибыль ее владельцев. Таким образом, между менеджером и владельцами фирмы абсолютно гармоничные отношения, что позволяет фирме достигать эффективных результатов. Уже давно экономистам ясно, что неоклассический подход к природе фирмы достаточно схематичен, и что его предпосылки очень часто расходятся с реальностью. Тем не менее, у этой теории есть ряд положительных моментов: неоклассическая теория фирмы допускает достаточно общую математическую формализацию; она достаточно полезна для анализа того, как производственные решения фирмы меняются под влиянием внешних изменений, (скажем, при росте рыночной ставки оплаты труда или падении налогов с продажи); она удобна для моделирования последствий стратегических взаимодействий между фирмами в условиях несовершенной конкуренции, позволяя, например, установить связь между степенью концентрации в отрасли и уровнем цен на производимые фирмами товары.

Помимо сильных сторон, неоклассический подход к фирме имеет и ряд очевидных слабостей. Прежде всего, он игнорирует вопросы о том, как устроено производство внутри фирмы, что заставляет наемного менеджера действовать в интересах владельцев фирмы, и каким образом достигается поставленная цель максимизации прибыли. Таким образом, неоклассическая теория не отвечает на вопросы, почему происходят слияния и поглощения, почему некоторые фирмы предпочитают работать автономно, а некоторые объединяются между собой, т.е. она не дает ответа на вопрос, что определяет фирму и ее границы.

Другие специалисты в области экономической теории подошли к к теории организации фирмы с позиций трансакционных издержек и с позиции институционализма. Понятие институционализма включает в себя два аспекта: «институции» - нормы, обычаи поведения в обществе, и «институты» - закрепление норм и обычаев в виде законов, организаций, учреждений. Именно эта, вторая сторона изучает организации вообще и фирмы в частности. Впервые институты - социальные, политические, правовые - были введены в предмет экономической теории представителями так называемого старого институционализма - американскими экономистами Т. Вебленом (1857-1929), Д. Коммонсом (1862-1945), У. Митчеллом (1884-1948).

Согласно институциональной теории, фирма - это экономический и социальный институт. Основой института служит норма, причем для современных рационализированных институтов это писаная норма (право и стандарты), а для традиционных институтов - неписаная норма (традиция и ритуал). В отличие от неоклассики, рассматривающей экономическую систему как механическую общность изолированных друг от друга индивидов ("атомизм"), институционалисты подчеркивают важность связей между элементами системы. Этот подход обозначается понятием "хомизм" (целостность) или "организм". Эта идея была важной у Маркса. Основоположником институционализма был американский ученый Т.Веблен. Его главный труд - "Теория праздного класса" (1899).

Защитники теорий конвергенции, техноструктуры, постиндустриального общества, следуя традициям «старого» институционализма, исходят из первичности институтов: государства, управленческих и других структур, которые определяют действия индивидов (К. Поланьи, Дж. Гэлбрейг, Д. Белл, О. Тоффлер). В отличие от этих концепций методологической основой теорий прав собственности, общественного выбора, трансакционных издержек служит неоклассическая экономическая теория, рассматривающая рынок как наиболее эффективный механизм регулирования экономики. Теория прав собственности (Р. Коуз) анализирует коллективные, государственные и акционерные формы собственности и их сравнительную эффективность в проведении сделок на рынке. Теория трансакционных издержек относит к ним все издержки, возникающие при совершении сделки (Р. Коуз, О. Уильямсон). В основе этой ветви неоинституциональных теорий лежит методология индивидуализма: во главу угла ставится независимый индивид, который участвует в уже сложившихся институтах или формирует новые в соответствии со своими интересами. По этой методологии индивиды первичны, институты - вторичны.

Необходимость хозяйственной обособленности и существования специфических, отличных от рынка учреждений (фирм или экономических организаций) была показана выдающимся экономистом XX века, лауреатом Нобелевской премии по экономике за 1991 год Рональдом Гари Коузом [Коуз, 1993], сторонником неоинституцианализма, который подчеркивал, что фирма возникает тогда, когда это позволяет экономить на трансакционных издержках, заменив их координационными внутри организации. Как видим, Коуз сосредотачивается на вопросах трансакционных издержек. Трансакция - рыночная добровольная сделка, атомарное совместное экономическое действие, проведенное по соглашению сторон. Различают внутрифирменные и рыночные (за пределами фирмы) трансакции. Изучая контрактную практику, Коуз отметил, что контракты сами по себе не выполняются. Для того, что бы контракт выполнился, необходимо приложить дополнительные усилия, чтобы преодолеть своеобразное «трение». Это трение получило название трансакционные издержки.

Основу главной книги Коуза «Фирма, рынок и право» составляют три статьи - "Природа фирмы" (1937), "Спор о предельных издержках" (1946) и "Проблема социальных издержек" (1960), а также в нее включены и другие статьи, которые развивают и иллюстрируют аргументы этих трех и в которых развивается одна и та же точка зрения автора. «Меня особенно интересовала та часть экономической теории, которая имеет дело с фирмами, отраслями и рынками и которую некогда называли теорией ценности и распределения, а теперь называют теорией цен или микроэкономикой», пишет он в предисловии к своей книге [Коуз, 1993]. Далее, в разделе «Фирма», от замечает, что «в современной экономической теории фирма есть та организация, которая преобразует исходные ресурсы в конечный продукт. Почему существуют фирмы, что определяет число фирм и их специализацию (приобретаемые ими ресурсы и выпускаемые продукты), - эти вопросы не интересуют большинство экономистов… Целью моей статьи "Природа фирмы" и было объяснить существование фирмы и найти причины, предопределяющие масштабы ее деятельности… Чтобы объяснить, почему фирмы существуют и что именно они делают, я счел необходимым ввести понятие, которое я в этой статье обозначил как "издержки использования механизма цен", "издержки осуществления трансакций обмена на открытом рынке", или просто "рыночные издержки". Чтобы выразить ту же идею в статье "Проблема социальных издержек", я использовал выражение "издержки рыночных трансакций"… Существование трансакционных издержек будет подталкивать желающих торговать к введению различных форм деловой практики, обеспечивающих сокращение трансакционных издержек в том случае, когда затраты по выработке таких форм оказываются меньше, чем экономия на трансакционных издержках. Выбор партнеров, тип контракта, выбор предлагаемых продуктов и услуг - все может при этом меняться. Но, может быть, наиболее важной формой приспособления к проблеме существования трансакционных издержек является возникновение фирмы. В статье "Природа фирмы" я доказал, что, хотя производство может вестись совершенно децентрализовано (на основе контрактов между индивидуумами) и что осуществление трансакций влечет некоторые издержки, неизбежна организация фирм для осуществления действий, которые в противном случае совершались бы через рыночные трансакции (разумеется, если внутрифирменные издержки меньше, чем издержки рыночных трансакций). Именно это определяет, что же именно фирма покупает, производит и продает» [Коуз, 1993].

Таким образом, в основе концепции развития фирмы Р. Коуза лежит идея роли трансакционных издержек. Коуз отмечает, что при каждой сделке необходимо "проводить переговоры, осуществлять надзор, устанавливать взаимосвязи, устранять разногласия", т.е. возникают "издержки использования рыночного механизма", которые необходимо учитывать. Это позволило сформулировать причины и пределы существования фирмы. Существует фирма до тех пор, пока издержки администрирования внутри фирмы оказываются меньшими, чем при рыночной сделке. Это сочетание отслеживается с помощью конкуренции.

Важным моментом в этом оказывается экономика организаций. Выдающийся вклад в этот раздел институционализма внес О.И.Уильямсон.

В 6 главе свой книги «Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация» он рассмотрел факторы мотивации и бюрократии, вопросы разделения труда, различные варианты интеграции малых фирм, издержки бюрократической организации. Трансакционную концепцию Коуза О.И.Уильямсон применил к так называемой вертикальной интеграции, которая представляет собой разделение труда и кооперацию мелких и крупных фирм, в которых складывается конкуренция организационных фирм. Выживание лучших базируется на оптимизации трансакционных издержек (включая поиски информации, слияние фирм, формирование команды менеджеров и т.д.).

Дальше Коуза он пошел и в определении границ фирмы. Так, Уильямсон пишет, что Рональд Коуз поставил следующий вопрос: «Почему предприниматель не организует одной трансакцией меньше или одной больше?» В более общем контексте этот вопрос звучит так: «Почему все производство не организовано в рамках одной большой фирмы?» Учеными предлагались различные варианты ответа на этот вопрос. Однако недостаток всех их связан с непринятием и неприменением ими принципов сравнительного институционального анализа. Далее он отмечает, что очевидный ответ на вопрос, почему фирмы не являются всесторонне интегрированными, заключается в том, что выборочное вмешательство неосуществимо. Но почему это должно быть именно так? Если бы причины тому были ясны, то сам собой снялся бы вопрос, что лежит в основе ограничений на размер фирмы.

Согласно Уильямсону, основные причины того, почему выборочное вмешательство невозможно, можно пояснить на упрощенном примере. Для облегчения аргументации этого тезиса допустим, что фирма-поставщик, управляемая собственником, приобретается покупателем ее продукции4. Допустим также, что данное изменение в отношениях собственности происходит следующим образом:

1. Цена, по которой активы передаются новому собственнику, является взаимосогласованной.

2. Формула определения цены, по которой продукт передается из отделения-поставщика в отделение-покупатель, разработана заранее.

3. Для поощрения минимизации издержек внутри фирмы внедряются мощные побудительные мотивы, присущие рыночному механизму. Так, отделению-поставщику сообщается, что он будет получать чистый доход от своей деятельности, определяемый как разница между его валовым доходом и суммой операционных издержек, затрат по эксплуатации активов (на их техническое обслуживание и амортизацию) и других расходов, связанных с деятельностью этого отдела (например, НИОКР).

4. Будет достигнуто выборочное вмешательство. Соответственно отделению-поставщику рекомендуется вести бизнес так же, как и до слияния фирм, но с одним исключением: поставщик без сопротивления будет соглашаться с решением покупателя адаптироваться к новым обстоятельствам с целью получения коллективных выгод. Отказ согласиться с решением отделения-покупателя может быть достаточным основанием для прекращения отношений.

5. Это не отрицает возможности проведения консультаций между двумя отделениями для выработки наилучшего способа действий. Однако в случае возникновения конфликта предпочтения отделения-покупателя являются определяющими его исход.

6. Предположим, что физические активы поставщика - это активы общего назначения, а человеческие активы, напротив, являются высокоспециализированными. Фирма, осуществляющая поглощение другой, соглашается на приобретение физических активов компании-поставщика и рекомендует новому отделению-поставщику после слияния торговать по трансфертным ценам. При этом менеджеры отделения-поставщика могли бы присваивать весь чистый доход, получаемый в результате использования механизма трансфертных цен, но отделение-поставщик после завершения слияния фирм должен действовать под руководством отделения-покупателя. [Уильямсон, с. 222-227].

Резюмируя, суть прогресса, достигнутого Уильямсоном по сравнению с Коузом, можно охарактеризовать следующим образом: приступить к анализу проблемы хозяйственной обособленности стало возможно только после того, как был поставлен вопрос: зачем нужна фирма, если есть рынок? Первоначальный ответ Р. Коуза сводился к тому, что фирма есть иерархическая структура, которая, в отличие от рыночных сделок управляется не двусторонними контрактами, а прямыми директивами, так как это обеспечивает экономию трансакционных издержек. В трудах Уильямсона появилась возможность трактовать проблему фирмы как проблему выбора оптимальной формы контракта. Многообразие контрактных установлений стало выводиться из многообразия трансакционных издержек, причем, как подчеркивает О. Уильямсон, для объяснения конкретных форм экономических организаций имеет значение не абсолютный уровень издержек трансакции, а их качественная дифференциация по различным договорным формам. Выбор конкретной формы договора он ставит в зависимость от характера экономических отношений, завязывающихся между участниками сделки. Этот выбор, по его мнению, диктуется тремя факторами: уникальностью (специфичностью) вступающих в обмен ресурсов; степенью неопределенности (несовершенством информации), сопровождающей сделку; частотой (регулярностью) деловых контактов между сторонами. [Уильямсон, с. 220-266].

Как видим, приступить к анализу проблемы хозяйственной обособленности стало возможно только после того, как был поставлен вопрос: зачем нужна фирма, если есть рынок? Как мы видели в первой главе, первоначальный ответ Р. Коуза сводился к тому, что фирма есть иерархическая структура, которая, в отличие от рыночных сделок управляется не двусторонними контрактами, а прямыми директивами, так как это обеспечивает экономию трансакционных издержек. Но если понятие издержек трансакции было сохранено и развито в последующих исследованиях, то идея неконтрактного (авторитарного) происхождения фирмы была фактически отброшена. Для этого понадобилось расширить содержание понятия контракт (сделка) далеко за рамки договора о единичной купле-продаже. Так появилась возможность трактовать проблему фирмы как проблему выбора оптимальной формы контракта. Многообразие же контрактных установлений стало выводиться из многообразия трансакционных издержек, причем, как подчеркивает О. Уильямсон, для объяснения конкретных форм экономических организаций имеет значение не абсолютный уровень издержек трансакции, а их качественная дифференциация по различным договорным формам.

Понятию контрактного поведения придается в теории прав собственности совершенно особое значение, потому что в договоре находит реализацию фундаментальное право собственника на передачу (отчуждение) собственности: "Средством, через которое права собственности влияют на экономическое поведение, являются контракты. Любой обмен благ предполагает передачу каких-то определенных прав собственности, т. е. предполагает контрактное отношение". Именно контракт четко фиксирует, что же конкретно подлежит обмену: "Функция контракта, -- отмечает С. Пейович, -- состоит в спецификации пучка прав, подлежащих обмену. Законные контракты дорого заключать и зачастую дорого защищать" [Pejovich, с. 14-16].

Контракт тем сложнее, чем сложнее физические характеристики вступающих в обмен ресурсов или видов деятельности и, следовательно, чем сложнее структура сопровождающих их издержек трансакции. "Трансакционные издержки, -- пишет Л. де Алесси, -- являются главной детерминантой выбора контрактных установлений. Поэтому, например, при строгом режиме частных прав собственности, нулевыхтрансакционныхиздержек и нейтральности к риску, фирм не существовало бы. Собственники ресурсов просто функционировали бы как независимые товаропроизводители, покупающие факторные услуги у собственников других ресурсов, добавляющие свой собственный вклад и передающие продукцию потребителям или следующим в производственно- распределительной цепи независимым товаропроизводителям" (De Alessi, с. 59). Впоследствии, как мы видели в первой главе, О. Уильямсон показал, что все многообразие контрактных установлений сводится к нескольким основным разновидностям. Выбор конкретной формы договора он ставит в зависимость от характера экономических отношений, завязывающихся между участниками сделки.

Деловая практика выработала различные формы контракта, каждая из которых имеет свою преимущественную область применения. Наиболее распространенными являются классический и неоклассический контракты.

Классический контракт носит безличный характер, и его отличительной чертой является присутствие четко оговоренных пунктов ("если,.. то..."). Поэтому все возможные будущие события как бы сводятся в нем к настоящему моменту. В классическом контракте не имеет значения личность контрагента - его участником может быть любой. Вот почему классический контракт тяготеет к стандартизации. Записанные условия сделки имеют в нем перевес над устными. Упор делается на юридических правилах, формальных документах, самоликвидации сделки (с выполнением условий она прекращает существование). Контракт носит двусторонний характер: четко оговариваются санкции за нарушение условий контракта и все споры по нему решаются в суде.

Неоклассический контракт - долговременный контракт в условиях неопределенности. Не все будущие события могут быть предусмотрены и оговорены в качестве условий при его подписании. Оптимальную адаптацию к некоторым событиям невозможно предвидеть, пока они не произойдут. Поэтому участники соглашаются на привлечение третейской стороны, решение которой обязуются выполнять в случае наступления неоговоренных в контракте событий. Контракт приобретает трехсторонний характер. Споры по нему разрешаются не судом, а третейской стороной в лице органов арбитража. "Отношенческий" (или обязательственный) контракт. Эти контракты складываются в условиях долговременных, сложных, взаимовыгодных отношений между сторонами. Обоюдная заинтересованность в продолжении отношений является решающим фактором. Дискретность отношений, присущая классическому (одноразовость) и неоклассическому (повторяемость) контрактам, здесь полностью исчезает. Отношения становятся непрерывными. Неформальные условия имеют перевес над формальными пунктами. Иногда договор вообще не оформляется в виде документа, т. е. остается неявным (имплицитным). "Отношенческие" контракты возникают в случае экономической взаимозависимости участников сделки (т. е. в случае прерывания отношений никто из них не сможет найти на рынке эквивалентной замены). Личность участников приобретает здесь решающее значение, договор перестает быть имперсональным. Поэтому споры разрешаются не путем обращения к формальному закону или авторитету третейского лица, а в ходе неформальных переговоров, двустороннего торга. Нормой, на которую ссылаются стороны, служит поэтому не первоначальный контракт, а все отношения в целом.

Экономические организации облегчают кооперацию специализированных ресурсов - в этом их главная функция с точки зрения трансакционной экономики. Фирмы возникают как ответ на дороговизну рыночной координации. Трактовка фирмы в качестве сети контрактов, естественно, подводит к вопросу о конфигурации прав собственности в ней. Поскольку контракты суть каналы, по которым передаются пучки правомочий, то установить распределение прав собственности внутри организации значит определить характерные для нее издержки трансакции, ее управленческую структуру, присущую ей систему стимулов и вероятное поведение ее членов. Сеть контрактов, именуемая фирмой (независимо от ее конкретных обличий), наделяется в работах теоретиков прав собственности следующими характеристиками:

1. Она представляет собой коалицию владельцев кооперирующих факторов производства, связанных между собой сетью контрактов.

2. Ядро этой коалиции образует долговременный "отношенческий" контракт по поводу интерспецифических (взаимозависимых) ресурсов. Если ценность ресурса не зависит от судьбы и поведения коалиции, то он и вне, и внутри нее будет оплачиваться одинаково. Такой ресурс называется общим.

Если ценность ресурса в коалиции выше, чем вне ее, то такой ресурс будет называться специфическим. Интерспецифичность означает, что по отношению друг к другу данные ресурсы являются взаимозависимыми, взаимоуникальными: если коалиция распадется, ни один из них не сможет найти на рынке эквивалентной замены своим нынешним партнерам, ценность каждого окажется ниже, чем сейчакс. Продолжающаяся ассоциация обеспечивает им квази-ренту, которую они делят между собой. Поэтому экономически они заинтересованы друг в друге, заинтересованы в продолжении сотрудничества.

3. Производство осуществляется в "команде": совместный продукт команды больше арифметической суммы индивидуальных продуктов ее членов. Иными словами, предполагается выигрыш от кооперации производственных факторов.

4. Коалиция нанимает (арендует) также какие-то ресурсы неспецифического, общего характера. Так как производство осуществляется всей "командой", то невозможно точно измерить индивидуальный вклад каждого из ресурсов в общий результат. Поэтому вознаграждение нанятым ресурсам устанавливается не по их точно измеренной производительности, а по каким-то более условным, приблизительным критериям. Частнопредпринимательская фирма. При классификации различных форм экономических организаций отправной точкой для теоретиков прав собственности служит частнопредпринимательская фирма.

Для регулируемых предприятий государство вводит ограничения на допустимый размер прибыли, т. е. ограничивает право на присвоение остаточного дохода. Избыточная прибыль сверх этого порогового уровня должна поступать потребителям в форме снижения цен. В подобных условиях акционеры будут более терпимо относиться к оппортунистическому поведению менеджеров. При наличии верхнего предела на прибыль менеджеры могут удовлетворять свои личные потребности, не ущемляя интересов акционеров. Фактически они будут стремиться превратить всю "избыточную" прибыль в разного рода неденежные удовлетворения (раздувать штаты, позволять большую дискриминацию при найме, создавать себе более комфортные условия труда и т. п.). Иными словами, они будут потреблять всю "избыточную" прибыль, показывая ее регулирующим государственным органам под видом более высоких издержек. Поэтому основную часть дополнительного дохода, права на который лишены акционеры, будут присваивать не столько потребители, сколько менеджеры регулируемых фирм. Государственные фирмы. Отличительная черта государственных предприятий -- отсутствие права на свободную продажу всех остальных правомочий. Тем самым, во-первых, исключается возможность специализации разных членов "команды" в раздельном выполнении функций принятия риска и функции управления, как это происходит в частных корпорациях. Поэтому государственные агенты не будут распределяться в соответствии с относительными преимуществами, которыми они обладают в выполнении той или иной из этих задач. Во-вторых, становится невозможно выразить капитализированную стоимость будущих последствий текущих действий менеджмента, т. е. получить биржевую оценку его управленческой состоятельности. В-третьих, происходит ослабление контроля со стороны собственников (налогоплательщиков) за поведением менеджмента, поскольку они лишены права продать свою долю в капитале государственного предприятия. В-четвертых, из-за отсутствия возможностей для поглощений частный рынок оказывается незаинтересован в судьбах государственных предприятий. Он будет уклоняться от участия в их реорганизации. Поэтому возможности менеджеров получать разного рода недежежные удовлетворения за счет ресурсов предприятия оказываются намного выше.

Однако в ряде случаев государственная собственность может быть наиболее эффективным средством решения проблемы трансакционных издержек: "Так, например, контракт народа Соединенных Штатов Америки с какой-нибудь частной фирмой на обеспечение обороны страны, даже если бы его удалось составить, мог бы оказаться достаточно трудно поддающимся контролю и правовой защите, что побудило бы к вертикальной интеграции оборонной деятельности внутри правительства" (De Alessi, с. 61).

Различия в правах собственности частных и государственных фирм, как подчеркивают западные экономисты, приводят к очень важным различиям в ценовом поведении. Поскольку владелец (владельцы) частной фирмы имеет право на отчуждение собственности и на остаточный доход, он может выбирать, в какой форме ему предпочтительнее получить этот доход. Он не обязан продавать товар только за деньги. Он может выставлять при его продаже любые сторонние условия, расплачиваясь за это снижением цены. Это будет его плата за получение неденежных удовлетворений, которые ему фактически доставляет потребитель. Продавец может продавать товар только при условии, что в помещении магазина не будут курить или что каждый покупатель будет дарить ему какую-то безделушку и т. д. Чем ниже цена, тем больше дополнительных требований может выставлять продавец. Денежная цена, таким образом, далеко не единственное средство рационирования при распределении товаров.

Поэтому действие режима частной собственности выражается не в максимально высоких ценах, а в максимально широком разнообразии денежных и неденежных компонентов оплаты. Частный собственник может позволить себе ценовую дискриминацию по самому широкому фронту, оплачивая склонность к дискриминации частью своего дохода. Но так как деньги отличаются наивысшей степенью ликвидности, то товары, принадлежащие частным лицам, будут в общем иметь тенденцию обмениваться по расчищающим рынок (равновесным) денежным ценам.

Отдельные члены в "командах" государственных учреждений и предприятий (особенно -- неприбыльных) не могут притязать на остаточный доход в денежной форме. Повышение цен на услуги такого предприятия не увеличивает денежного дохода участников его "команды". Поэтому государственные формы заинтересованы в том, чтобы устанавливать заниженные цены на свои услуги, сопровождая их дополнительными условиями, которые обеспечиваюат членам "команды" получение неденежных удовлетворений. Например, преподавателям колледжей легче учить более одаренных студентов, поэтому они заинтересованыв проведении вступительных экзаменов. Государственным электростанциям легче иметь дело с крупными энергопотребителями, поэтому они будут создавать им льготные условия. В итоге цены будут в среднем ниже уровня, необходимого для расчистки рынков. Это позволяет "командам" государственных учреждений или предприятий прибегать к неценовым методам рационирования: очередям, спискам, карточкам и т. д. Поэтому при распределении ресурсов режим частной собственности больше тяготеет к рынку, режим государственной собственности -- к нерыночным критериям рационирования, обеспечивающим большую свободу действий тем, кто их устанавливает и применяет.

Потребительские кооперативы, взаимно-сберегательные банки, неприбыльные фирмы. В организациях такого типа владельцы капитала не имеют права (1) на присвоение остаточного дохода. Никто из них не может капитализировать будущий остаточный доход, превратив его в свое текущее богатство. Поэтому и здесь качество управления не получает биржевой оценки через курс акций. Простор для оппортунистического поведения менеджеров оказывается достаточно широк. Вместе с тем потребительские кооперативы и взаимно-сберегательные банки могут рассматриваться как фирмы, где наиболее специфическим ресурсом является ресурс под названием "постоянный потребитель", "постоянный клиент". Когда зависимость от постоянных потребителей становится доминирующей характеристикой, фирмы организуются по принципу потребительских кооперативов или взаимно-сберегательных банков. Остаточный доход будет поэтому доставаться не владельцам капитала этих предприятий, а их клиентуре. Частично же он будет присваиваться оппортунистически ведущими себя управляющими.

Как свидетельствуют эмпирические исследования, по сравнению с частными взаимно-сберегательные банки отличаются более медленным ростом, большим непотизмом, меньшей склонностью к рисковым инвестициям, более высоким уровнем издержек, более продолжительными сроками службы высших управляющих. По некоторым оценкам, при прочих равных условиях в компаниях взаимного страхования на 45% выше текущие издержки, на 80% дольше время обработки заявлений клиентов, на 140% выше частота ошибок [Капелюшников]. Вместе с тем изъятие пая из капитала кооперативного предприятия, например, сокращает реальный объем ресурсов, остающихся в распоряжении остальных членов "команды". Это отличает фирмы, организованные на взаимных началах, от открытой корпорации и служит для них действенным средством осуществления контроля. Партнерство. Партнерства особенно характерны для организации артистической, научной и других видов профессиональной интеллектуальной деятельности, когда каждый из партнеров владеет высокоспецифическим человеческим капиталом. Поэтому все права должны принадлежать не одному лицу, а всем (или основным) членам коалиции. Право на остаточный доход принимает в этом случае форму участия в прибылях, что отчасти решает проблему оппортунизма. Вместе с тем в случае интеллектуальной деятельности по внешним признакам невозможно судить о том, является ли поведение какого-нибудь члена "команды" оппортунистическим или нет. Взаимный контроль оказывается в такой ситуации эффекктивнее, чем специализация одного из членов команды на выполнении этой функции. Однако подобные контрактные установления жизнеспособны лишь для "команд" с небольшим составом участников. При увеличении их численности на каждого будет приходиться незначительная доля потенциальных потерь от оппортунистического поведения и, следовательно, стимулы к такому поведению будут резко возрастать. Самоуправляющиеся фирмы югославского типа. По существу такие предприятия представляют пример распространения формы партнерства на большие "команды". Право на долю остаточного дохода получают все члены "команды" независимо от того, владеют они общими или специфическими ресурсами. В фирме югославского типа все работники: 1) наделены правом на остаточный доход, 2) имеют право на найм и увольнение членов коалиции, включая директора, 3) но не имеют права на передачу предыдущих правомочий по взаимно согласованной рыночной цене: "..по югославскому законодательству, никто из индивидуумов не имеет никаких прав собственности на капитальное имущество фирмы, а лишь право на использование этого капитала". Данное обстоятельство является решающим: право на участие в прибылях жестко обусловлено продолжением работы на предприятии. Это приводит к тому, что при делении прибыли рабочие оказываются заинтересованы в том, чтобы большую часть получать в полное личное распоряжение (в виде повышенной зарплаты) и меньшую направлять на инвестиционные цели. Рабочим предпочтительнее вложить свою долю прибыли в недвижимость, сокровища или поместить в банк, чем оставить ее в фондах предприятия. Такая структура правомочий будет иметь негативные последствия для занятости и накопления капитала. Во-первых, члены "команды" будут избегать дальнейшего увеличения ее состава. Во-вторых, будет наблюдаться "голод" на инвестиционные ресурсы. Дело в том, что в фирмах югославского типа горизонт времени при принятии инвестиционных решений укорачивается (он будет зависеть от среднего предполагаемого срока продолжения членства в "команде"). Если есть два альтернативных варианта помещения капитала, но в первом период получения прибыли неограничен, а во втором -- исчисляется несколькими годами, то для того, чтобы они были равнопривлекательными, второй вариант должен обеспечивать намного более высокую прибыль. Если норма процента составляет 5%, то при сроке окупаемости 5 лет предполагаемая норма прибыли должна быть не ниже 23%, при сроке 6 лет - 19%, при сроке 10 лет - 13% и при сроке 15 лет - не ниже 9%, чтобы побуждать рабочих вкладывать средства в фонды своего предприятия. [Pejovich].

Теоретики трансакционного подхода проводят соответственно различие между лидером коалиции -- членом "команды", обладающим относительно более высокой производительностью в работе, связанной с решением вопросов, что "должна" и что "не должна" делать фирма, и собственником -- владельцем наиболее специфических ресурсов, дающих право притязать на остаточный доход. Таким специфическим ресурсом может быть и капитал ("классическая фирма"), и труд (инжиниринговая фирма). Соединение "лидерства" и "специфичности" в одном лице характерно только для "классической" капиталистической фирмы. Различные варианты разделения и комбинирования этих функций могут быть связаны как с повышением, так и с понижением эффективности в зависимости от конкретных экономических условий. Важнейший вклад из трансакционного подхода к проблеме фирмы можно было бы сформулировать так: нет никаких априорных оснований для того, чтобы отдавать абсолютное предпочтение какой-то одной форме экономической организации перед всеми остальными; каждая при определенной структуре трансакционных издержек превращается в наиболее эффективный способ координации экономической деятельности. Поэтому главное достоинство системы частной собственности не в том, что на ее основе вырабатывается какой-то однородный тип организаций, превосходящий по эффективности все остальные, а в том, что благодаря свободе обмена и комбинирования прав собственности она предоставляет максимально широкое поле для создания и выбора самых различных организационных форм, в том числе и таких, которые строятся на, казалось бы, противоположных ей принципах.

Глава 2. Практика организации фирм

Изучение практики организации фирм в рамках экономической теории относится к разделу микроэкономики.

Следует отметить, что экономическая теория должна найти ответы на многие вопросы и разрешить противоречия, которые складываются в экономической жизни общества.

Акулов В.Б. и Рудаков М.Н. формулируют основные практические вопросы, возникающие при исследовании организации с позиций экономической теории:

а) определение размеров и границ организации;

б) способы упорядочивания элементов организации;

в) элементарная единица («атом») организации;

г) способ адаптации организаций к изменениям;

д) причины, ведущие к необходимости изменения структуры организации, реструктуризации компаний.

Ответы на эти вопросы они находят в трех разных концепциях теории организации:

(1) неоклассической,

(2) основанной на теориях трансакционных издержек и институционализма,

(3) Современной, основанной на самостоятельном значении структуры в определении результатов и издержек, связанных с рынком, контрактной системой и внутрифирменной иерархией, принятием решений в условиях оппортунизма, связи экономики и организационного поведения в подходе к бизнес-процессам.

Обобщая исследования этих авторов, я свела основные результаты в таблице 1, где хорошо видно, как развивались концепции от неоклассической теории до наших дней.

Таблица 1. Основные концепции и вопросы при изучении организации

| Основные вопросы изучения организации | Концепции теории организации | |

|

1. Неоклассическая концепция |

2. Трансакционные издержки и институционализм |

3. Современный подход к организации |

| А) Определение размеров и границ организации | Неоклассический подход на основе определения оптимальных размеров предприятия при помощи аппарата производственной функции | Подход на основе трансакционных издержек, выбор организации между рыночными трансакциями, контрактной системой и внутрифирменной иерархией |

| Б) Способы упорядочивания элементов организации | Линейная, функциональная, линейно-функциональная, дивизиональная и матричная структуры организаций | |

| У-, Х- и М- структуры организаций | ||

| Сетизация, отказ от вертикальных структур организации | ||

| В) Элементарная единица (“атом”) организации | Технологическая единица на основе разделения труда на некоторые элементарные cоставляющие, закрепление определенных видов деятельности за конкретными работниками, необходимость выделения cпециальной функции координации | Экономическая единица (бизнес-процесс) на основе разделения бизнеса компании на некоторые составляющие, имеющие конечного потребителя |

| Г) Способ адаптации организаций к изменениям | Жесткая структура организации. При изменении параметров внешней среды организации происходит изменение функций и зон ответственности подразделений компании. Здесь гибким является внутреннее содержание структурного подразделения | |

| Гибкая структура организации. При изменении параметров внешней среды организации происходит изменение самой структуры компании, ее приспособление | ||

| Д) Причины, ведущие к необходимости изменения структуры организации, реструктуризации компаний | Необходимость повышения эффективности функционирования нормально работающей организации | Компания находится в кризисном положении |

| Изменение масштабов и направлений бизнеса за счет слияний, поглощений компаний, создания финансово-промышленных групп (ФПГ) |

Исходя из изучения источников современных подходов к организации фирмы, можно сделать вывод, что объектом изучения теории организации фирмы является экономическая организация, возникающая в ходе хозяйственной деятельности человека в процессе его взаимодействия с природной материей по поводу превращения (трансформации) ее в элементы жизнедеятельности, а предметом - соотношение целого (теория организации) и части (теория организации применительно к организациям экономическим), в частности:

1) определение размеров и границ организации. Применительно к организациям экономическим (предприятиям, фирмам, корпорациям и проч.) данная проблема сводится фактически к определению размеров производства и сбыта продукции. Это обуславливается тем, что любой капитал в организованной форме последовательно проходит или три известные стадии движения, если он связан с производством, или две, если этот капитал оперирует только в сфере обращения, или одну, если это денежный капитал, предоставляемый в ссуду.

2) определение способа упорядочивания элементов организации. Это возможно только при помощи исследования внутренней структуры организации. В результате его проведения обозначились три различных подхода к решению отмеченной проблемы. Первый связан с выделением линейной, функциональной, линейно-функциональной, дивизиональной, матричной структур организации. При всей своей распространенности данный подход страдает односторонностью и не учитывает важнейшие для менеджмента отношения: собственности, контроля и управления. Это противоречие снимается при рассмотрении другой классификации внутрифирменного упорядочивания элементов, делящей структуру организации на унитарную (У), холдинговую (Х) и малтидивизиональную (М) структуры. Самостоятельное значение имеет третий подход к решению проблемы определения способа упорядочивания элементов организации - сетизация, отказ от вертикальных структур организации, переход к плоским структурам.

3) определение элементарной единицы (атома) организации. В экономических организациях (фирмах, предприятиях) выделяют два вида таких структурных единиц. Первый - технологическая единица на основе разделения труда на некоторые элементарные составляющие с закреплением трудовых заданий за определенными работниками (или группами работников). При этом возникают хорошо известные структурные единицы в виде отделов, служб, цехов, участков и т. д. Для их успешного функционирования особенно необходимой становится координация деятельности, которая даже может выделиться в специальную функцию менеджмента. Второй вид структурной единицы организации - это бизнес-процесс, представляющий собой экономическую единицу, когда бизнес компании делится на некоторые составляющие, имеющие своего конечного потребителя как внутри фирмы, так и вовне. В результате появляются новые структурные единицы - процессные (процессные команды, группы и проч.).

4) определение способа адаптации организации к изменениям, прежде всего, внешней среды. Здесь выделяют два момента, имеющих не только содержательную, но и историческую стороны. До недавнего времени одним из незыблемых постулатов теории организации и менеджмента был постулат о жесткости структуры организации. В результате изменений во внешней среде организации (фирмы, предприятия) происходило только изменение функций и зон ответственности подразделений компаний. Незыблемость внутрифирменной структуры в рамках какого-то временного интервала сочеталась с известной гибкостью внутреннего содержания структурных подразделений. В настоящее время в этом вопросе происходит кардинальное переосмысление самого постулата жесткости. На смену жестким структурам приходят гибкие. При изменении параметров внешней среды фирма изменяет саму структуру компании. Элементом приспособления к изменениям становится не внутреннее содержание жестких структур подразделений, а сами подразделения.

Логика исторического развития такова, что значимость физических лиц как организаторов и собственников фирм снижается. Неуклонно уменьшается доля индивидуальных активов в собственности на ресурсы, сужается их реальная возможность управлять этой собственностью. Общественное производство все более становится “экономикой юридических лиц”, в распоряжении которых находятся гигантские материальные и финансовые средства. Подобная деперсонификация собственности усиливается фактом относительно самостоятельных процессов смены как наемных работников (в том числе высших управляющих), так и владельцев пакетов акций или долей реально действующих фирм. Ярким примером экономики такого типа выступает современная Япония, где корпорации уже не только определяют экономическую и политическую жизнь общества, но и прямо воздействуют на благосостояние и социальный статус людей. При этом доля физических лиц в капитале составляет не более четверти.

Переходный характер российской экономики обусловил факт начальной персонификации субъектов - организаторов фирм. Создателями и собственниками большинства предприятий стали преимущественно физические лица - члены трудовых коллективов, в том числе руководители, получившие немалую долю собственности. Произошедшее наряду с этим обособление институционального и личностного аспектов поведения руководителей предприятий означало становление как преобладающего индивидуально-группового типа управления и трансформацию советской “экономики государства” в современную “экономику физических лиц”.

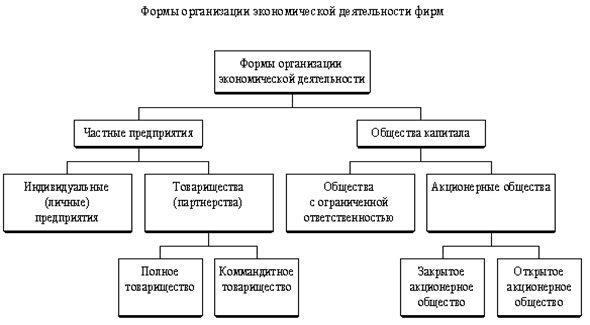

С экономической точки зрения организационные формы обычно подразделяют на три типа: единоличные владения (собственность, контроль, управление и ответственность полностью сосредоточены у одного лица), партнерства (некоторая группа лиц объединяет свои ресурсы для ведения совместного дела, разделяя на согласованных принципах прибыли и убытки) и корпорации (это признанная форма юридического существования фирмы, при которой конкретные лица (создатели, владельцы) фактически отделены от ее текущей деятельности). Множество вариантов сочетания этих экономических форм деятельности фирм получает оформление в виде того или иного организационно-правового статуса фирмы, что может быть представлено в виде схемы (см. рис 1).

Рис. 1. Формы организации экономической деятельности фирм

Индивидуальное (личное) предприятие предполагает в качестве единственного субъекта хозяйственной деятельности одно физическое лицо. Этот чрезвычайно простой тип организации означает полное сосредоточение собственности, контроля и управления в руках одного человека. Имея материальные, финансовые и другие ресурсы, он использует их для осуществления деятельности по удовлетворению некоторых общественных потребностей. В известном смысле подобные предприятия являются воплощением рыночной свободы и демократии: самостоятельный выбор сферы и масштабов деятельности, независимость в принятии решений, полное присвоение результатов функционирования предприятия. Последнее особенно важно, так как создает сильный материальный стимул эффективного ведения дела. Ощущение и реализация “работы на себя” явились и остаются для многих российских граждан фактором, разбудившим их предприимчивость, активность и творческую инициативу в труде.

Безусловные преимущества данной формы организации экономической деятельности заключаются в ее мобильности, быстрой реакции на изменения конъюнктуры рынка и минимальном времени на принятие управленческих решений (не требуется никаких согласований - только личная заинтересованность). Однако у этих предприятий есть и недостатки: размеры (компактное месторасположение, преимущественное использование труда собственника и минимальная доля наемного труда обусловливают простоту организационных структур: обычно это элементарные и линейные построения), управленческий труд не отделен от выполнения функций по основной хозяйственной деятельности (снижение эффективности разных видов деятельности из-за отсутствия специализации), неэффективная структура собственности (единоличный владелец является субъектом неограниченной ответственности, он отвечает по своим обязательствам не только активами предприятия, но и личным имуществом, т.е. если потери бизнеса велики, между кредиторами придется делить не только денежные средства и ликвидные ресурсы фирмы, но и предлагать в качестве компенсации предметы потребления - жилище, транспортные средства, земельный участок и т. п., что стирает границу между производительными и потребительскими благами и уменьшает границы бизнеса).

Тем не менее доля единоличных владений в общей массе хозяйствующих субъектов в развитой рыночной экономике довольно стабильна (около 75%), а абсолютная численность имеет некоторую тенденцию к росту. Показательно, что средние доходы на фирму такого типа в американской экономике весьма невелики и составляли в середине 80-х годов 42 тысячи долларов в год. Можно предположить, что во многих случаях работа по найму была бы выгоднее для ведущего индивидуальный бизнес. Однако реальное чувство экономической свободы и независимости, самостоятельность в выборе сферы приложения своих способностей к труду и принятии решений, непосредственная связь деятельности и ее результатов, высокий в рыночных условиях социальный статус (“свой бизнес”) и широкие перспективы продолжают оставаться привлекательными для миллионов людей. В результате мы наблюдаем множество парадоксов. Например, «типичный для США трудоустроенный человек работает на предприятии с 599 полностью занятыми и с 72 частично занятыми работниками. В то же время почти 2/3 коммерческих фирм в США имеют менее 5 работающих. Причина такого парадокса в том, что, хотя среди общего числа организаций большинство являются малыми, в некоммерческом и общественных секторах они гораздо крупнее» (Холл, 2001).

Стремление преодолеть ограниченные рамки единоличного ведения бизнеса объективно подталкивает экономических субъектов к поиску партнеров, объединение с которыми создаст предпосылки высоких и устойчивых темпов экономического развития, прежде всего за счет масштаба производства и роста производительности труда на основе его специализации. Возникающие партнерства как организационная форма предпринимательства являются логическим результатом развития индивидуального бизнеса. Партнерство предполагает объединение ресурсов нескольких субъектов для совместного ведения коммерческой деятельности. Капитал партнерства складывается из взносов его участников, размер которых и определяет меру участия каждого в делах (прибылях и убытках). Исторический тип названия партнерств, закрепленный в Гражданском кодексе Российской Федерации, - хозяйственные товарищества, создаваемые в форме полного товарищества или товарищества на вере (коммандитного). По способу и экономической обусловленности образования, характеру отношений между участниками и механизму ответственности подобные организации близки к индивидуальным и поэтому часто объединяются в группу частных предприятий.

Достоинства и недостатки товариществ неразделимы. Это касается прежде всего ресурсов организации. С одной стороны, объединение капиталов партнеров значительно расширяет, по сравнению с индивидуальным предприятием, возможности увеличения масштабов и темпов экономического роста, с другой - дальнейшее развитие становится возможным только при условии привлечения новых партнеров, с которыми всех участников связывают доверительные отношения. Конечно, по мере роста фирмы это представляется все более и более затруднительным, хотя потребность в привлечении дополнительных капиталов растет.

Корпоративная форма организаций снимает преграды масштабам и темпам их экономического развития, позволяет в полном объеме использовать не только эффект от масштаба, но и потенциал разнообразных организационных структур. Обладая значительными финансовыми, материальными и информационными ресурсами, корпорации могут непрерывно совершенствовать и создавать заново технологии и структуры управления, в благоприятном направлении изменять внешнюю среду.

Конечно, эти экономические характеристики корпораций (обществ капитала) по-разному проявляются и реализуются в их различных организационно-правовых формах. Первой и наиболее несовершенной среди них является общество с ограниченной ответственностью. Оно логически вырастает из партнерства и в определенной степени сохраняет его закрытость.

Уставный капитал общества с ограниченной ответственностью разделен на доли, принадлежащие участникам общества. Безусловным шагом вперед в развитии организационных форм бизнеса является разделение ответственности: участники не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости внесенных ими вкладов. Это принципиально изменяет характер экономических отношений между учредителями и позволяет подчинить управление организацией их экономическим интересам.

Впервые управление отделяется от собственности, для чего создается подотчетный общему собранию участников коллегиальный или единоличный исполнительный орган текущего руководства организацией. Показательно, что единоличный орган управления может быть избран и не из числа участников общества. Из-под управленческого воздействия при этом выводятся принципиальные параметры функционирования организации, относящиеся к исключительной компетенции общего собрания участников общества. Такой подход, с одной стороны, позволяет сохранить за участниками влияние на решение основополагающих вопросов развития общества, с другой - раскрепощает профессионализм и инициативу управленческих кадров при отсутствии конъюнктурного вмешательства со стороны собственников. Здесь же заметим, что выбор той или иной организационной структуры предприятия также остается за исполнительным органом управления.

Ограничения экономической самостоятельности участников общества проявляются прежде всего в их возможностях распоряжаться своей долей уставного капитала. Конечно, выход из общества с ограниченной ответственностью может быть осуществлен независимо от согласия других участников. Но вот определение стоимости и порядок возврата доли уставного капитала в личную собственность специфичны.

Любой участник общества вправе продать или уступить иным образом свою долю ограниченному кругу лиц, причем в определенной последовательности: сначала другим участникам общества, самому обществу и лишь потом третьим лицам. Как видим, при реализации права собственности имеет место сужение экономических границ выбора, ибо процесс передачи (продажи) подчиняется не принципу максимизации выручки (капитализации собственности), а логике развития организации. Интересы общества в данном случае доминируют над интересами его участников.

Безусловно, высшей формой организационного развития фирмы выступает акционерная. Уставный капитал акционерного общества, разделенный на известное количество акций, не только определяет минимальный размер используемых обществом ресурсов и обеспечивает исходную базу будущей коммерческой деятельности. Его важнейшая характеристика - структура, определяющая долю каждого акционера в капитале, а тем самым в доходах и правах по управлению акционерным обществом. Поэтому структура акционерного капитала выступает фактором эффективности функционирования акционерного общества и управления им.

Законодательство определяет два типа акционерных обществ - закрытое и открытое. По экономическому содержанию эти организационные формы различаются весьма существенно. Закрытое акционерное общество, по существу, более развитый вариант общества с ограниченной ответственностью; уже само название подчеркивает невозможность свободного (экономически обусловленного) движения собственности, контроля и управления. Открытое акционерное общество представляет собой организацию, которая обеспечивает максимально возможную экономическую свободу участников, приоритет их интересов, отсутствие ограничений на распоряжение собственностью, адекватные механизмы контроля и управления.

Закрытое акционерное общество распределяет акции среди определенного круга лиц и не вправе проводить открытую подписку и выставлять их на продажу неограниченному числу покупателей. Структура акционерного капитала таких обществ однообразна и узко ориентированна: достаточно ограниченное число субъектов создают “под себя” хозяйственную организацию, подчиняя ее своим экономическим интересам. Такое организационное оформление не только гарантирует учредителям постоянство характера отношений собственности, контроля и управления организацией, но и сохраняет в значительной степени условия информационной закрытости общества.

Собственность находится под полным контролем учредителей, ее переход в руки “сторонних покупателей” практически исключен: акционеры имеют преимущественное право приобретения акций, продаваемых другими акционерами общества. Тем самым контроль над предприятием и формирование органов управления находятся в руках одних и тех же лиц. В этом отношении представляется интересной возможность участия в акционерном капитале закрытого акционерного общества (это характерно и для обществ с ограниченной ответственностью и акционерных обществ открытого типа) как юридических, так и физических лиц. Это положение существенно трансформирует отношения контроля и управления по сравнению с частными предприятиями.

Препятствия, которыми окружен процесс рыночного изменения собственности в ООО и ЗАО, с известной долей гарантированности способствуют сохранению функции контроля и управления в руках субъектов, реализующих корыстные интересы в ущерб интересам других участников. Информационная закрытость (ЗАО, как правило, не обязано публиковать для всеобщего сведения годовой отчет, баланс, счет прибылей и убытков) позволяет особо не распространяться об управленческих достижениях и результатах хозяйствования. Поэтому рыночная оценка капитала и его составных частей искажается, поскольку рынок как бы “не допускается” в полном объеме в сферу контроля эффективности распоряжения собственностью.

В значительной степени этих недостатков лишено акционерное общество открытого типа. Это наиболее зрелая форма организации совместной экономической деятельности. Участники ОАО могут самостоятельно, без оглядки на других акционеров, отчуждать принадлежащие им акции, а общество вправе проводить открытую подписку и на выпускаемые акции и их свободную продажу среди неограниченного круга лиц. Механизм реализации интересов акционеров и функционирования таких организаций вобрал в себя лучшие рыночные черты предшествующих организационных форм (экономическая самостоятельность участников, их ограниченная ответственность, право участвовать в контроле и управлении). В то же время в нем преодолевается, в известной мере, их обособленность и закрытость. Рыночные принципы свободного перемещения собственности и капитала, оценки выпускаемых акций и других ценных бумаг, управленческих решений и достигнутых результатов господствуют, ежегодная публикация в открытой печати отчета и показателей финансово-экономического положения (удостоверенных профессиональным аудитором) подчеркивает этичность поведения и социальную ответственность открытого акционерного общества. [Акулов, Рудаков].

Главная проблема, порождаемая акционерной формой собственности, - проблема "контроля за контролером". В "классической" форме она решалась путем наделения контролера правом на остаточный доход. В корпорации этого нет, и, таким образом, открывается широкое поле для оппортунистического поведения высших управляющих: часть ресурсов "команды" они будут пытаться переключить на свои личные потребности в ущерб интересам собственников корпорации.

Долго считалось, что распыление акционерной собственности делает контроль за поведением менеджмента чрезвычайно неэффективным: стимулы быть хорошо информированным о поведении управляющих ослабевают у акционеров по мере уменьшения их доли в совокупном капитале корпорации. Однако в последнее время было показано, что возможности для менеджериального оппортунизма относительно ограничены: 1) капитализация будущих последствий текущих действий менеджмента выражается в колебаниях курса акций корпорации на бирже; при падении курса акций начинается их сброс, что прямо угрожает положению менеджеров и, следовательно, оказывает контролирующее воздействие на их поведение (т. е. биржа дисциплинирует менеджеров в пользу интересов акционеров); 2) в том же направлении действует и "рынок" поглощений -- снижение курса акций вследствие оппортунистического поведения управляющих сделало бы корпорацию более легким и удобным объектом для поглощения, которое неизбежно повело бы к смене ее нынешнего руководства; 3) важнейшая роль принадлежит рынку менеджериального труда, на котором талант и квалификация управляющих оцениваются на основе сигналов, поступающих с рынка капитала; кроме того, понимание менеджерами всех рангов, что судьба каждого зависит от судьбы "команды" в целом, побуждает их к взаимному контролю для ограничения оппортунистического поведения внутри корпорации; 4) акционеры могут не вмешиваться в решения управляющих, пока дела корпорации идут нормально, но переходить к жесткому контролю за их действиями, когда создается критическое для существования корпорации положение; 5) распыление акций способствует тому, что даже очень небольшого пакета может оказаться достаточно для превращения его в контрольный; тем самым создаются предпосылки для эффективного контроля за менеджментом со стороны представителя акционеров; 6) вознаграждение менеджеров может быть определенным образом увязано с уровнем остаточного дохода корпорации. Взвешивая выгоды и издержки акционерной собственности, большинство современных авторов приходят к выводу, что она не может быть источником снижения эффективности. [Капелюшников].

Подводя итог, можно сказать, что изучение вопросов организации фирм в рамках современной экономической теории позволяет рассматривать не только сугубо теоретические, но и прикладные вопросы, что позволяет динамично развиваться всей экономической науке, постоянно отвечая на вызовы времени.

Заключение

В соответствии с поставленной целью и задачами этой курсовой работы, я рассмотрела вопросы теории и практики организации фирм.

В работе было определено, что означают термины «фирма», «организация» и «организация фирмы», рассмотрены теоретические источники современных представлений экономической теории об организации фирмы, изучены существующие концепции организации фирмы, а также описаны различные формы организации фирм и специфику их функционирования в России.

Основной вывод, который можно сделать из изучения многочисленной литературы, посвященной этой теме, состоит в том, что экономическая теория является постоянно развивающейся наукой, отвечающей изменяющимся условиям рынка, изменениям в формах и организации фирм, новым вызовам, которые ставит общество перед экономической наукой. Только за последние сто лет теория фирм прошла огромный путь и претерпела множество изменений. В этой курсовой работе я рассмотрела три ключевых стадии в изучении фирм: классическую, неоклассическую и современную. И, несмотря на уже проделанную экономическими учеными работу, ее нельзя назвать завершенной: исследование природы фирм продолжается и, как мне кажется, будет продолжаться до тех пор, пока фирмы будут существовать.

На основе, которую заложили классики политической экономии, развивается современная экономическая теория в целом и такое важное ее направление, как теория фирм.

Список использованной литературы

1. Акулов В.Б., Рудаков М.Н. Учебное пособие. Петрозаводск: ПетрГУ, 2006.

2. Капелюшников Р.И. Теория организации прав собственности. М., ИМЭМО АН СССР, 1990.

3. Коуз Р. Природа фирмы: фирма, рынок и право. М., Дело, 1993.

4. Маршалл А. Принципы экономической науки М., 1993. Т. 1. Книга II «Господствующие тенденции в организации бизнеса»; Книга IV «Факторы производства: земля, труд, капитал и организация».

5. Менар К. Экономика организаций. М., 1997.

6. Правотека http://www.pravoteka.ru/enc/4007.php

7. Словарь современной экономической теории Макмиллана. М., 1997.

8. Уильямсон О.И. Экономические институты капитализма: Фирмы, рынки, "отношенческая" контрактация: Пер. с англ. / О.И. Уильямсон; Науч. ред. и вступ. ст. В.С. Катькало. СПб, Лениздат, 1996. 702 с.

9. Холл Р.Х. Организации: струтуры, процессы, результаты. Санкт-Петербург, Питер, 2001.

10. Шаститко А. Е. Экономическая теория организаций. Издательство: Инфра-М, 2007.

11. Шерер Ф.М., Росс Д. Структура отраслевых рынков. М.: Инфра-М, 1997.

12. Юдкевич М.М. Методические материалы по курсу «Институциональная экономика». Тема 6: «Теория фирмы». М., 2009 http://new.hse.ru/sites/nie/12/1/NIE MFTI (ch 6).pdf

13. De Alessi L. Nature and methodological foundations of some recent extensions of economic theory. -- In: Economic imperalism. Ed. by Radnitzky G., Bernholtz P., N. Y., 1987.

14. Pejovich S. Fundamentals of economics: a property rights approach. Dallas, 1981.