Дипломная работа: Управление оборотными средствами предприятия

ДИПЛОМНАЯ РАБОТА

на тему:

«Управление оборотными средствами предприятия»

(на примере ОАО «Машзавод»)

Введение

Важной частью имущества предприятия являются его оборотные средства. Для обеспечения бесперебойного процесса производства наряду с основным производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры – необходимая предпосылка для его нормального функционирования в условиях рыночной экономики.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современной этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает управление оборотными средствами, т. к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования.

Цель работы – обосновать мероприятия по повышению эффективности управления оборотными средствами организации.

Для достижения главной цели дипломного исследования необходимо решить следующие задачи.

- рассмотреть теоретические аспекты формирования оборотных средств;

- провести анализ состава, структуры и динамики оборотных средств организации;

- провести анализ эффективности использования оборотных средств организации;

- предложить направления совершенствования управления оборотными средствами организации.

Объектом исследования являются оборотные средства ОАО «Машзавод».

Предметом исследования являются направления повышения эффективности использования оборотных средств предприятия.

Методическую базу дипломного исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; анализ рядов динамики; монографический, расчетно-конструктивный, метод экспертных оценок и другие методы.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, информация из периодической печати, учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Результаты дипломного исследования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижение их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Дипломная работа структурно состоит из введения, трех основных частей, заключения, списка используемых источников.

1. Теоретические основы анализа оборотных средств организации

1.1 Состав и структура оборотных средств организации

Оборотные средства предприятий – совокупность денежных средств, авансированных в оборотные производственные фонды обращения на предприятии с целью обеспечения непрерывности и ритмичности процесса производства и реализации продукции.[1]

В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платежеспособность и финансовая устойчивость, объем дебиторской задолженности, показатели деловой активности и др.

Именно в обеспечении непрерывности и ритмичности процесса производства и реализации продукции и заключается основное назначение оборотного капитала предприятия.

По функциональному назначению или роли в процессе производства и обращения оборотный капитал предприятия подразделяется на оборотные производственные фонды обращения.[2]

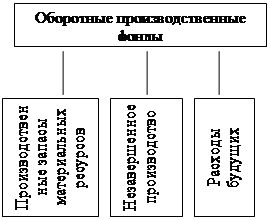

Оборотный капитал имеет структуру, представленную на рисунке 1.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств понимается соотношение между их статьями.[3] Как уже отмечалось, оборотные средства делятся на производственные фонды и фонды обращения.

Оборотные производственные фонды – часть производственных фондов, которые участвуют в одном производственном процессе, сразу переносят свою стоимость на себестоимость продукции и требуют своего возмещения к каждому последующему производственному циклу (сырье, комплектующие и.т. п.)

- Производственные запасы – запасы на складе предприятия сырья, материалов, для обеспечения непрерывного производственного процесса.

|

|||||

|

|

Рис. 1. Структура оборотных средств организации

- Незавершенное производство – стоимость незаконченной продукции, находящейся в цехах предприятия на разных этапах производственного процесса.

- Расходы будущих периодов – затраты, которые имеют место на предприятии в настоящее время, но списываться на себестоимость продукции будут позднее (например, подготовка нового производства, предоплата аренды основных фондов, организационные расходы и.т. п.).

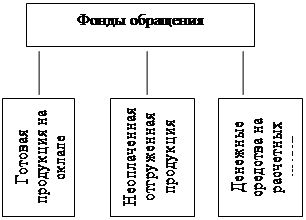

1. Фонды обращения – сумма денежных средств предприятия, вложенная в процесс реализации продукции и необходимая для обслуживания этого процесса. К фондам обращения относятся:

· готовая продукция на складе предприятия (находится на складе предприятия в ожидании реализации);

· отгруженная, но не оплаченная потребителем продукция (включает продукцию, проданную в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так как требует вовлечения в оборот дополнительных средств);

· свободные денежные средства предприятия на расчетном счете и средства в незаконченных расчетах (например, авансовые выплаты предприятия поставщикам, по заработной плате и т.п.)

Элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства, участвующие в нем – оборотными.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего производство продукции – ее реализацию – получение выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Находясь в постоянном движении, оборотный капитал совершает непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. В процессе движения оборотных средств выделяются три стадии:[4]

1. Заготовительная (складская) стадия – происходит формирование производственных запасов, которые используются с целью производства определенных товаров. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов.

2. Производственная стадия – происходит процесс производства и создания готовой продукции (образование незавершенного производства и выпуск готовой продукции).

3. Реализация – реализация готовой продукции и получение денежных средств на расчетный счет предприятия.

Постоянное повторение всех стадий этого процесса называется кругооборотом оборотных средств предприятия. Длительность одного оборота – период времени, в течение которого оборотные средства проходят эти три стадии:

1. «Деньги → Производственные запасы».

2. «Производственные запасы → Незавершенное производство → Готовая продукция»

2. «Готовая продукция → Деньги».

В составе оборотных средств можно выделить по степени их ликвидности (скорости превращения в наличные деньги) быстрореализуемые (высоколиквидные) и медленно реализуемые (низколиквидные) средства или активы.[5] Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчетов, являются денежные средства в кассе или на расчетном счете. К быстрореализуемым активам относятся также краткосрочные финансовые вложения, реальная дебиторская задолженность, товары, приобретенные с целью перепродажи.

Медленно реализуемыми оборотными средствами являются незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала.

Организация оборотных средств, необходимая для их эффективного использования, включает:[6]

1. Определение состава и структуры оборотных средств.

2. Установление потребности в оборотных средствах.

3. Выявление источников формирования оборотных средств.

4. Распоряжение оборотными средствами и их эффективное использование.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина;

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

1.2 Источники формирования оборотных средств организации

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные.[7]

Собственные средства предприятия используют, как правило, для формирования запасов.

Свои собственные средства, сосредоточенные в разделе III пассива баланса «капитал и резервы», предприятия используют для формирования как внеоборотных, так и оборотных активов. Сумма собственных средств, направляемых в оборотные активы, называется чистым оборотным капиталом и определяется следующим образом:

ЧОК=ПIII+ПIv-АI, (1)

где

ЧОК – чистый оборотный капитал,

П III – «Капитал и резервы», т.е. собственные средства предприятий;

П-IV – «Долгосрочные обязательства»,

АI – «Внеоборотные активы»

Роль чистого оборотного капитала для предприятия очевидна: без собственных оборотных средств (чистого оборотного капитала) ни одно предприятие работать не может, ни фактически, ни юридически.

Низкий уровень чистого оборотного капитала – это главная причина банкротства предприятий.

Наряду с чистым оборотным капиталом при формировании оборотных средств, предприятие использует и другие источники.

Оптимизация структуры источников оборотных средств способствует повышению эффективности их использования, росту финансовых результатов предприятия.

Заемные средства представляются предприятиям на определенный срок, после чего они подлежат возврату.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяется временные дополнительные потребности в оборотных средствах. Кредит как источник оборотных средств может выполнять разные роли.

Он может быть:

- дополнительные источники при недостатке собственных средств;

- источником покрытия непостоянной части оборотных активов;

- финансовым рычагом, повышающим рентабельность собственных средств

Кредиторская задолженность является привлеченным источником оборотных средств, поскольку деньги, не уплаченные кредиторам, остаются в обороте предприятия и являются источником его текущей деятельности.

Но кредиторская задолженность неоднородна, и соответственно каждая часть выполняет свою роль. Непосредственно кредиторы – это неплатежи поставщикам, подрядчикам, бюджетам по оплате труда и другие, возникающие, как правило, из-за отсутствия средств.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

В настоящее время структура источников формирования оборотных средств большинства предприятий не отвечает современным требованиям.

Существует три проблемы, без решения которых российская экономика не способна выйти из кризиса.[8]

Первая проблема – недостаток собственных средств у предприятий. Для ее решения необходим комплекс мер, который позволил бы предприятиям заработать свои оборотные средства. Среди этих мер налоговая, кредитно-денежная, таможенная, амортизационная политика и др.

Вторая проблема – дороговизна кредита для предприятий и незаинтересованность в нем коммерческих банков, отсутствие условий для развития коммерческого кредита и нормального вексельного обращения. В первую очередь здесь необходимо снижение учетной ставки Центрального банка, нормализация деятельности коммерческих банков.

Третья проблема – большие взаимные неплатежи предприятий друг другу. Помимо того, что большая задолженность не позволяет предприятиям нормально работать и даже просто выживать, предприятие несет громадные расходы, связанные с обслуживанием этой задолженности, через большое число посреднических фирм, из-за применения бартера, зачетов. Государство из-за этого недополучает большие суммы налогов.

Здесь необходима серьезная программа решения этой проблемы, включающая проведение взаимных расчетов (зачетов) как на региональном, так и на федеральном уровнях, более широкое использование для этих целей векселей, проведение публичных торгов задолженностью, использование механизма банкротства и др.

При Правительстве России существует федеральный долговой центр, который должен способствовать нормализации обстановки в этом направлении.

1.3 Нормирование оборотных средств организации и оценка эффективности их использования

Оптимальная обеспеченность предприятия оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы предприятия.

Завышение оборотных средств приводит к изменению величины ресурсов, вложенных в запасы, к их замораживанию и, как следствие ухудшению показателей деловой активности предприятия. Занижение может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Нормирование оборотных средств предприятия – это расчет оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия.[9]

В зависимости от возможности расчета потребности в оборотных средствах все составляющие оборотных средств делятся на две группы:

- нормируемые (можно рассчитать потребность в них) – около 85%.

- ненормируемые (можно только спрогнозировать потребность в них) – около 15%.

К нормируемым и оборотным средствам можно отнести оборотные производственные фонды предприятия и готовую продукцию на складе, к нормируемым – дебиторскую задолженность предприятию и свободные денежные средства.

Норматив оборотных средств предприятия – это их величина минимальная, но достаточная для обеспечения непрерывного производственного процесса.[10]

Существуют несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный.

Метод прямого счета является наиболее точным, но и довольно трудоемким. В этом случае общий норматив оборотных средств определяется как сумма частных нормативов в соответствии с формулой:

Норматив оборотных средств (Нос):

Нос = Нпз+ Н нп + Н рпб + Н гп, (2)

где:

Н пз – норматив производственных запасов;

Н нп – норматив незавершенного производства;

Н рпб – норматив расходов будущих периодов;

Н гп – норматив готовой продукции на складе.

Нормирование производственных запасов

Производственные запасы включают в себя текущий, страховой и подготовительный (технологический) запасы материальных ресурсов. Норматив производственных запасов:

Нпз = ∑з тек + ∑з страх + ∑з техн (подг) (3)

1. Текущие производственные запасы создаются для обеспечения текущих потребностей предприятия в материальных ресурсах в период времени между двумя поставками.

Различают запас текущий максимальный и запас текущий средний. Запас текущий максимальный по I-му виду материалов рассчитывается по формуле:

З![]() = G сут.i * Т пост i * Цм I (4)

= G сут.i * Т пост i * Цм I (4)

где

G сут.i – суточная потребность в материале I-го вида в днях

Т пост i – интервал между двумя поставками материала i-го вида в днях.

Цм i – цена материала i-го вида.

Нормирование текущего запаса осуществляется не по максимальной величине, по среднему значению, так как стоимость всех ресурсов на складе в любой момент времени примерно соответствует их среднему значению:

З ![]() тек i = ½ * З

тек i = ½ * З![]() (5)

(5)

2. Страховые запасы создаются на случай отклонения от установленного интервала поставки и рассчитываются по формуле:

З ![]() тек i = G сут.i * ∆Т пост i * Цм I (6)

тек i = G сут.i * ∆Т пост i * Цм I (6)

∆Т пост i – возможное отклонение от установленного интервала поставок материала i – го вида в днях.

3. Технологические (подготовительные) запасы создаются только по тем материальным ресурсам, которые требуют подготовки перед запуском их в производство (имеется в виду расконсервация, комплектация, различные виды обработки, например, термическая)

З подг. i = G сут.i * Т подг i * Цм I (7)

где

Т подг i – время подготовки i – го материала перед запуском в производство (в днях)

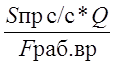

Нормирование незавершенного производства.

Нормирование незавершенного производства заключается в определении необходимых средств для текущего финансирования процесса производства. Объем незавершенного производства зависит от:

1. Среднесуточных затрат на производство.

2. Длительности производственного цикла изготовления изделия Т п ц.

3. Коэффициента нарастания затрат в производстве (коэффициента средней технической готовности изделия в производстве) Кн з.

В соответствии с этим норматив незавершенного производства будет определяться как

Н нп = С ср. Сут.* Т п.ц.*К нз (8)

Среднесуточные затраты рассчитываются исходя из производственной себестоимости изготовления единицы продукции, количества готовых изделий за определенный промежуток времени и фонда рабочего времени в рабочих или календарных днях за этот период времени:

С ср. сут.=  (9)

(9)

где:

S пр. с/с – производcтвенная себестоимость единицы продукции;

Q – объем производства товарной продукции за определенный период времени;

F раб. вр. – фонд рабочего времени за этот же период времени, определяется рабочих или календарных днях в зависимости от того, как рассчитан показатель длительности производственного цикла.

Коэффициент нарастания затрат (или коэффициент средней технической готовности изделия) рассчитывается исходя из условий:

К н.з. =  (10)

(10)

где:

b – удельный вес первоначальных материальных затрат в производственной себестоимости продукции.

Нормирование расходов будущих периодов

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период:

Н рбп = РБП нач+ РБП запл-РБП пог, (11)

где

РБП нач – сумма средств в расходах будущих периодов на начало планируемого периода;

РБП запл – сумма средств в расходах будущих периодов, запланированная на данный период;

РБП пог., – сумма средств в расходах будущих периодов, погашаемая в течение данного периода.

Нормирование готовой продукции

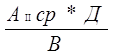

Норматив готовой продукции на складе рассчитывается по следующей зависимости:

Н гп = Sпр. ед. * n* Т отгр. (12)

где:

Sпр. Ед – производственная себестоимость единицы продукции,

n – количество изделий, ежедневно сдаваемых на склад;

Т отгр – периодичность отгрузки готовой продукции в днях.

Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Используется в тех случаях, когда не предполагается существенных изменений в условиях работы предприятия.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Эффективность использования оборотных средств предприятия

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственной деятельности.

Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств – организаций оборотных средств – организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Под эффективным использованием оборотных средств понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строго соблюдается финансово-сметная дисциплина, достигаются наивысшие результаты при наименьших затратах.[11]

Уровень эффективности использования общей величины оборотных средств и отдельных их видов характеризуется системой стоимостных и натуральных, качественных и количественных показателей.

Существуют различные группы показателей, характеризующих оборотные средства.[12] Прежде всего, это:

- показатели ликвидности и платежеспособности;

- показатели оборачиваемости средств и на их основе три цикла деятельности предприятий;

- показатели достаточности (или недостатка) собственных оборотных средств и использования других источников.

Ликвидность предприятия – это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам. Существует три коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия при соответствующем уровне дебиторской задолженности:

Кл=  (13)

(13)

А II немат. – нематериальные оборотные активы из раздела II актива баланса (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства).

П – раздел V пассива баланса «Краткосрочные обязательства».

Очевидно, что ликвидным будет то предприятие, у которого нематериальные оборотные активы не меньше его краткосрочных пассивов.

Коэффициент абсолютной ликвидности (К а.л.)

К а.л.= ![]() , (14)

, (14)

где

НЛА – наиболее ликвидные активы – это краткосрочные вложения и денежные активы.

Коэффициент текущей ликвидности (К т.л.).

Кт.л.=  , (15)

, (15)

где

А – раздел II актива баланса «Оборотные активы»,

ЗиК – займы и кредиты;

Кр зад – кредиторская задолженность;

ЗиК и Кр. зад – из раздела V пассива баланса «Краткосрочные обязательства»

Вторая группа показателей оборотных средств – это показатели оборачиваемости.

Они отражают эффективность использования оборотных средств. Ускорение оборачиваемости средств предприятия оказывает серьезные влияние на повышение рентабельности собственных средств.

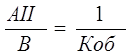

Коэффициент оборачиваемости оборотных активов (К об предприятия можно определить следующим образом:

К об= , (16)

, (16)

где

В-выручка от реализации продукции

А II ср – средняя величина оборотных активов за период.

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства предприятия за какой-либо период, а так же какова величина выручки от продаж на 1 руб. оборотных средств предприятия.[13]

Длительность, или период одного оборота (Доо) в днях определяется так:

Д оо =  (17)

(17)

Где Д – количество дней в периоде.

В том же случае, если известна длительность одного оборота, коэффициент оборачиваемости можно рассчитать следующим образом:

К об =  (18)

(18)

Показатели оборачиваемости анализируют обычно путем сравнения их за разные периоды времени.

На базе коэффициента оборачиваемости может быть рассчитан обратный этому показателю коэффициент загрузки оборотных средств:

К заг =  (19)

(19)

Очевидно, что этот показатель отражает величину оборотных средств, приходящихся на единицу выручки от продаж.

Повышение эффективности использования оборотных средств в соответствии с коэффициентом оборачиваемости означает увеличение этого коэффициента, а в соответствии с коэффициентом загрузки – его уменьшение.

Как результат этого происходит ускорение оборачиваемости оборотных средств и высвобождение их определенной суммы. Высвобождение оборотных средств бывает абсолютным и относительным. Абсолютное высвобождение – это разница между плановой потребностью в оборотных средствах и их фактической суммою, находящейся в обороте предприятия.

Относительное высвобождение оборотных средств возникает в том случае, когда при плановой их сумме предприятие выполняет больший объем работ и получает большую сумму выручки от продаж. Таким образом, показатели оборачиваемости отражают интенсивность использования оборотных средств как в целом так и по всем стадиям кругооборота: денежной, производственной и товарной, а также по отдельным элементам и группам оборотных средств. В связи с этим для предприятия имеет большое значение управление отдельными циклами его деятельности.

Показателями эффективности использования оборотных средств являются также показатели рентабельности, рассчитанные на основе оборотных средств как отношение к их сумме за год.

Одним из факторов, влияющих на денежные потоки предприятий, является величина финансового цикла.[14] Это время, в течение которого денежные средства предприятий вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла в днях можно рассчитать по следующей формуле:

ФЦ= ВОЗап+ ВОДЗ-ВОКЗ, (20)

где

ФЦ – время финансового цикла,

ВОЗап – время обращения запасов,

ВОДЗ – время обращения дебиторской задолженности,

ВОКЗ – время обращения кредиторской задолженности.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных средств в двух стадиях кругооборота – производственной и товарной, и не включает время их нахождения в денежной стадии.

Кроме финансового цикла предприятия своей деятельности оперируют еще двумя циклами: производственным и операционным.

Производственный цикл – это операционный (ОЦ) – запасов (ПЦ+ВОЗап), а Операционный (ОЦ) – это производственный цикл плюс время обращения дебиторской задолженности, т.е.:

ОЦ=ВОЗап+ ВОДЗ (21)

Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект.

Методы управления финансовым циклом предприятия определяются его финансовым состоянием. У предприятия с нормальным финансовым состоянием главным рычагом управления финансовым циклом является кредиторская задолженность. Предприятия, имеющие неустойчивое финансовое состояние должны управлять финансовым циклом по-другому.

Главными рычагами воздействия у них является время обращения запасов и дебиторской задолженности.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства и обеспечением устойчивой платежеспособности.

2. Управление оборотным капиталом в ОАО «Машзавод»

2.1 Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Машзавод» – ОАО «Машиностроительный завод» учреждено решением Комитета по управлению государственным имуществом Калужской области путем преобразования государственного предприятия «Машзавод». Постановлением местного самоуправления г. Калуги от 09.04.93 г. №206 произведена соответствующая государственная регистрация названного акционерного общества, регистрационный номер ЛРБ-251.

Предприятие специализируется на выпуске спецавтомобилей, автоцистерн, фургонов, автогидроподъемников, прицепов и полуприцепов к грузовым автомобилям для перевозки жидкостей, прицепов тракторных (коммунальная техника), сельхозтехники (грабли-ворошилки), мелкощитовой опалубки, станков специальных, литья чугунного и цветного. При этом осваиваются новые, пользующиеся спросом на рынке, виды продукции – кабельная продукция и по госзаказу министерства путей и сообщения – вагонные замедлители КЗ-51.

В настоящее время предприятие является самостоятельным хозяйствующим субъектом с правами юридического лица с момента регистрации, имеет самостоятельный баланс, обособленное имущество, расчетный, валютный и другие счета в учреждениях банков России, печать установленного образца со своим наименованием, угловой штамп и другие необходимые реквизиты.

Основными целями деятельности предприятия является обеспечение железных дорог, других отраслей народного хозяйства, предприятий и организаций необходимыми путевыми машинами, механизмами, узлами и запасными частями, их ремонт, изготовление путевого инструмента, элементов верхнего строения пути, при высоком качестве, надежности, снижения себестоимости и получения прибыли. Для осуществления видов деятельности, подлежащих лицензированию, предприятие получает лицензии в установленном порядке.

Имущество предприятия, находящееся на его балансе является федеральной собственностью, закрепляется за ним на праве хозяйственного ведения. Источниками формирования имущества предприятия являются:

– имущество, закрепленное за предприятием основным предприятием;

– денежные и иные средства, полученные от оказанных услуг, производства работ и реализации продукции;

– средства, выделенные в установленном порядке их федерального и местного бюджетов, фондов МПС РФ основного предприятия;

– кредиты банков и другие средства кредиторов;

– доходы от ценных бумаг, валютные накопления;

– иные незапрещенные законодательством РФ источники.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не отвечает по обязательствам государства и его органов, а также основного предприятия. Государство и его органы не отвечают по обязательствам предприятия. Основное предприятие отвечает солидарно с предприятием по сделкам, заключенным предприятием во исполнение указаний основного предприятия. В случае несостоятельности (банкротства) предприятия по вине основного предприятия, последнее несет субсидиарную ответственность по его долгам.

Предприятие имеет право самостоятельно планировать свою финансово-хозяйственную деятельность и определять перспективы развития, исходя из спроса на работы, услуги и необходимости обеспечения развития предприятия и повышения доходов его работников; заключать самостоятельно договоры (контракты) с заказчиками (потребителями) его продукции, работ, услуг и с поставщиками; распоряжаться самостоятельно полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей; реализовывать производимые им продукцию, работы, услуги по договорным с поставщиками и потребителями ценам.

Административно-хозяйственную деятельность по управлению предприятием осуществляет директор, который назначается на должность и освобождается от должности Генеральным директором основного предприятия, которому он подотчетен. Директор предприятия без доверенности действует от имени предприятия, организует производственно-хозяйственную деятельность, распоряжается финансовыми средствами предприятия, заключает договоры, сделки, утверждает штатное расписание предприятия, должностные обязанности его работников, определяет систему размера оплаты труда и формы материального поощрения, заключает и расторгает трудовые договоры с работниками, издает приказы и дает указания, обязательные для всех работников. Директор несет ответственность за результаты производственно-хозяйственной деятельности, соблюдение законодательства РФ, сохранность имущества предприятия, осуществление мероприятий по обеспечению сохранения государственной и коммерческой тайн.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). Основным рабочим документом предприятия по бухгалтерскому учету является его Учетная политика. Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики предприятия установлены Положением по бухгалтерскому учету «Учетная политика организации», утвержденным Приказом Министерства финансов РФ от 9 декабря 1998 г. №60н. Бухгалтерский учет на предприятии осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер назначается на должность и освобождается от должности руководителем предприятия и непосредственно ему подчиняется. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств, а также согласовывает заключаемые хозяйственные договоры. Право подписи вместо главного бухгалтера может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

В обязанности главного бухгалтера также входит создание системы первичного учета на предприятии в соответствии с требованиями нормативных документов по бухгалтерскому учету. Данная система должна определять порядок и сроки движения первичных учетных документов на предприятии и сдачи их в бухгалтерию согласно утвержденному графику.

Таблица 1. Основные экономические показатели ОАО «Машзавод»

|

Наименование показателей |

Ед. изм. | 2006 год | 2007 год | 2007 год | |||

| 2007 | Рост | ||||||

| к 2006 г. | к 2007 г. | ||||||

| 1 | Выручка от продаж | тыс. руб. | 157 490 | 288 315 | 332 530 | 111,1% | 15,3% |

| 2 | Себестоимость | тыс. руб. | 130 189 | 196 408 | 251 741 | 93,4% | 28,2% |

| 3 | Чистая прибыль | тыс. руб. | -38 845 | 3 755 | -23 069 | -40,6% | -714,4% |

| 4 | Численность работников | чел. | 1307 | 1554 | 1441 | 10,3% | -4,0% |

| 5 | Производительность труда | руб. | 101037 | 191736 | 224865 | 122,6% | 17,3% |

| 6 | Среднемесячная заработная плата | руб. | 3546 | 4543 | 5482 | 54,6% | 21,7% |

2.2 Оценка использования оборотных средств организации

Целью изучения состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Целью анализа финансового состояния предприятия является оценка перспектив и динамики его развития для решения задач: обеспечения безубыточного функционирования производства, оценки вероятности возникновения проблем убыточности и возможного банкротства.

Таблица 2. Анализ динамики и состава оборотных активов

| Состав оборотных средств | Наличие средств, тыс. руб. | Наличие средств, тыс. руб. | ||||

| начало 2006 г. | конец 2006 г. | изменение (+, -) | начало 2007 г. | конец 2007 г. | изменение (+, -) | |

| Запасы, в т. числе: | 31805 | 25765 | -6040 | 25765 | 57486 | +31721 |

| сырье и материалы | 18228 | 17071 | -1157 | 15968 | 24126 | +8158 |

| незавершенное производство | 8609 | 6878 | -1731 | 6878 | 19916 | +13038 |

| готовая продукция | 4897 | 1594 | -3303 | 1594 | 12886 | +11292 |

| Расходы будущих периодов | 71 | 222 | +151 | 1325 | 558 | -767 |

| Неоплаченная отгруженная продукция | 891 | 1146 | +255 | 1146 | 4469 | +3323 |

| Дебиторская задолженность | 15320 | 31311 | +15991 | 31311 | 35602 | +4291 |

| Краткосрочные финансовые вложения | - | - | - | - | 63 | +63 |

| Денежные средства | 6153 | 2211 | -3949 | 2211 | 5932 | +3721 |

| Итого | 54169 | 60433 | 60433 | 103552 |

Особую актуальность имеет анализ изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. Данные, представленные в таблице 2 позволяют представить анализ динамики и состава оборотных активов в абсолютных значениях, а в таблице 3 – оценить динамику изменения структуры оборотных средств в организации. Сравнительный анализ динамики отдельных статей баланса предприятия, особенно производственных запасов и незавершенного производства, дебиторской задолженности, позволяет определить характерные несбалансированности в работе предприятия.

Как видно из таблицы 3, запасы занимают наибольший удельный вес в общем составе оборотных средств и имеют тенденцию к увеличению на конец 2007 года. На конец отчетного года увеличились средние остатки всех видов запасов, дебиторской задолженности, денежных средств, что отвлекает средства из оборота и оценивается как негативная тенденция в деятельности организации, определяющая снижение эффективности использования оборотных средств.

Таблица 3. Структура оборотных средств в 2006–2007 гг.

| Состав оборотных средств | Структура оборотных средств, % | Структура оборотных средств, % | ||||

| начало 2006 г. | конец 2006 г. | изменение структуры | начало 2007 г. | конец 2007 г. | изменение структуры | |

| Запасы, в том числе: | 58,7 | 42,63 | -16,07 | 42,63 | 55,5 | +12,9 |

| сырье и материалы | 33,65 | 28,2 | -5,45 | 26,4 | 23,2 | -3,2 |

| незавершенное производство | 15,9 | 11,4 | -4,5 | 11,4 | 19,2 | +7,8 |

| готовая продукция | 9,04 | 2,64 | -6,4 | 2,6 | 12,4 | +9,8 |

| Расходы будущих периодов | 0,13 | 0,37 | +0,24 | 2,25 | 0,5 | -1,7 |

| Неоплаченная отгруженная продукция | 1,64 | 1,9 | +0,265 | 1,8 | 4,3 | +2,55 |

| Дебиторская задолженность | 28,3 | 51,81 | +23,51 | 51,9 | 34,4 | -17,5 |

| Краткосрочные финансовые вложения | - | - | - | - | 0,1 | +0,1 |

| Денежные средства | 11,36 | 3,66 | -7,7 | 3,7 | 5,7 | +2,0 |

| Итого | 100 | 100 | 100 | 100 |

На долю запасов в структуре оборотных активов начале 2006 года приходилось 58,7% и 42,63% – на конец года. В составе запасов большое место занимают сырье и материалы 33,65% и 28,2% на начало и конец года, соответственно. Почти в 3 раза увеличилась доля расходов будущих периодов. На конец 2006 года заметно снижение общей доли запасов, что является положительным фактором. Однако почти в 2 раза увеличилась доля дебиторской задолженности, что ухудшает финансовую ситуацию на предприятии. Она сложилась в основном из-за финансовых затруднений у покупателей и заказчиков и составила в денежном выражении 20,0 млн. руб. Отсюда происходит и рост кредиторской задолженности, которая превышает дебиторскую на 15%. На конец 2006 года более чем в 3 раза уменьшился удельный вес остатков денежной наличности, что обусловлено уровнем несбалансированности денежных потоков. Если проанализировать структуру оборотных средств за 2007 год, то можно увидеть, что к концу года увеличились запасы на 12,9%, в том числе в основном благодаря росту удельного веса незавершенного производства на 7,8% и готовой продукции на 9,8%. Это связано с ростом затрат на производство на 119,9% в связи с ростом объемов производства на 124,4%. Рост затрат по топливу произошел из-за роста цен на 37,9% (цена за 1 тыс. куб. м. газа на 1.01.2007 г. – 417 руб., на 1.01.2006 г. – 575 руб.). Рост затрат по энергии произошел из-за роста цен на 17,3% (цена за 1 квт. час на 1.01.2007 г. – 1,04 руб., на 1.01.2008 г. – 1,22 руб.). Положительным фактом является снижение дебиторской задолженности на 17,5%, т. к. в 2007 году было реализовано больше продукции и прибыль от реализации составила 29753 тыс. руб., а в 2006 году – 19329 тыс. руб., т.о. рост составил 153,9%.

Для анализа состояния оборотных средств на предприятии составим таблицу 4. Приведенные данные свидетельствуют о замедлении оборачиваемости запасов на 20 дней, а следовательно, о снижении деловой активности предприятия. Это произошло за счет накопления излишних, пользующихся низким спросом материалов, а также за счет приобретения

Таблица 4. Состояние оборотных средств на предприятии

| Показатели | 2006 г. | 2007 г. | Изменение (+,–) |

| Среднегодовые остатки запасов, тыс. руб. | 28785 | 41625,5 | 12840,5 |

| Сумма израсходованных запасов, тыс. руб. | 158513 | 175852 | 17339 |

| Продолжительность оборота запасов, дней | 65 | 85 | 20 |

| Средние остатки готовой продукции, тыс. руб. | 3245,5 | 7240 | 3994,5 |

| Себестоимость отгруженной продукции, тыс. руб. | 175095 | 217757 | 42662 |

| Продолжительность оборота средств в остатках готовой продукции, дней | 7 | 12 | 5 |

| Фактическая себестоимость произведенной продукции, тыс. руб. | 156052 | 187135 | 31083 |

| Средние остатки незавершенного производства, тыс. руб. | 7743,5 | 13397 | 5653,5 |

| Продолжительность производственного процесса, дней | 18 | 26 | 8 |

| Средние остатки по счетам дебиторов, тыс. руб. | 23315,5 | 33456,5 | 10141 |

| Сумма погашенной дебиторской задолженности, тыс. руб. | 402832 | 506573 | 103741 |

| Период инкассации долгов, дней | 21 | 24 | 3 |

| Средние остатки денежной наличности, тыс. руб. | 4183,5 | 4071,5 | -112 |

| Сумма кредитовых оборотов по счетам денежных средств, тыс. руб. | 334680 | 349263 | 14583 |

| Продолжительность нахождения капитала в свободной денежной наличности, дней | 4,5 | 4,2 | -0,3 |

Дополнительных запасов в связи с ожиданием роста темпов инфляции и в связи с ростом объемов производства. Наличие таких материалов говорит о том, что оборотный капитал иммобилизован на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость. Для оперативного управления запасами делается более детальный анализ их оборачиваемости по каждому виду.

Увеличилась продолжительность оборота готовой продукции с 7 до 12 дней, что является прямым свидетельством ухудшения процессов реализации продукции, появления проблем со сбытом в перспективе. Одним из обстоятельств, определивших проблемы сбыта являются увеличивающиеся затраты на производство и как следствие высокие цены на продукцию, ограниченность существующих рынков. С целью поиска новых рынков сбыта необходимо изучить пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы.

Увеличились остатки незавершенного производства в 2007 году, в связи с ростом объемов производства и увеличением затрат по сырью и материалам. Имеет место и увеличение продолжительности производственного цикла. Она зависит от неудовлетворительной организации производства, материально-технического снабжения.

Оборачиваемость дебиторской задолженности на анализируемом предприятии увеличилась на 3 дня. Для управления ею необходимо сосредоточить внимание на долгах большой давности и уделить внимание крупным суммам задолженности. Увеличение продолжительности нахождения средств в дебиторской задолженности произошло из-за финансовых затруднений у покупателей.

За отчетный год период показатель нахождения капитала в денежной наличности уменьшился на 0,3 дня, что следует оценить положительно. Отсутствие наличия просроченных платежей свидетельствует об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Для характеристики эффективности использования совокупного капитала рассчитывается его доходность (рентабельность) как отношение суммы балансовой прибыли к среднегодовой сумме совокупного капитала.

Рентабельность за 2006 год составила: 24685 / 86168,5 × 100% = 28,6%.

Рентабельность за 2005 год составила: 29753 / 114556 × 100% = 26%.

Данный показатель объективно указывает на ухудшение результатов финансово-хозяйственной деятельности, в том числе и за счет снижения эффективности использования оборотного капитала, увеличения периода его оборота и роста среднегодовых остатков его основных элементов.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала).

Коб = 177842 / 86168,5 = 2,064 (2006 год)

Коб = 205605 / 114556 = 1,795 (2007 год)

Таким образом, коэффициент оборачиваемости за анализируемый период сократился с 2,064 до 1,795, что указывает на дополнительное вовлечение денежных средств предприятия в оборотный капитал и снижение скорости его оборота, а также рост коэффициента загрузки оборотных средств.

Определяют также рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия – отношение прибыли от реализации продукции и услуг к его среднегодовой стоимости.

Рентабельность оборота = 19329 / 57303,5 = 0,337 (2006 год)

Рентабельность оборота = 29753 / 81994,5 = 0,363 (2007 год)

На основе полученных данных составим таблицу показателей эффективности использования совокупного капитала (табл. 5).

Таблица 5. Показатели эффективности использования совокупного капитала

| показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Балансовая прибыль, тыс. руб. | 24865 | 17354 | -7511 |

| Чистая выручка от всех видов продаж, тыс. руб. | 177842 | 205605 | 27763 |

| Средняя сумма капитала, тыс. руб. | 86168,5 | 114556 | 28387,5 |

| Рентабельность капитала, % | 28,6 | 26 | -2,6 |

| Рентабельность оборота, % | 33,7 | 36,3 | 2,6 |

| Коэффициент оборачиваемости капитала | 2,064 | 1,795 | -0,269 |

|

Изменение рентабельности капитала за счет коэффициента оборачиваемости (1,795 – 2,064) × 33,7 = – 9,065% |

|||

|

Изменение рентабельности капитала за счет рентабельности продаж (36,3 – 33,7) × 1,795 = 4,667% |

|||

| Итого изменение рентабельности капитала: – 4,398% |

Таким образом, из анализа таблицы 5 следует, что наиболее ярко выраженным фактором снижения эффективности использования капитала организации является снижение коэффициента оборачиваемости оборотных средств, замедление их оборота за счет увеличения периода оборота и роста среднегодовых остатков оборотных средств.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, необходимо детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление движения средств. Составим таблицу анализа продолжительности оборота капитала (табл. 6).

Таблица 6. Анализ продолжительности оборотных средств

| Показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Выручка от продаж, тыс. руб. | 177842 | 205605 | +27763 |

| Среднегодовая стоимость совокупного капитала, тыс. руб., | 86168,5 | 114556 | +28387,5 |

| в том числе оборотного капитала | 57303,5 | 81994,5 | +24691 |

| Коэффициент оборачиваемости всего капитала, | 2,064 | 1,795 | -0,269 |

| в том числе оборотного капитала | 3,10 | 2,51 | -0,59 |

| Продолжительность оборота всего капитала, дней, | 174,4 | 200,6 | +26,2 |

| в том числе оборотного капитала | 116 | 143,6 | +27,6 |

Таким образом, по сравнению с 2006 годом продолжительность оборота совокупного капитала замедлилась на 26,2 дней, а оборотного – на 27,6 дня.

В дальнейшем изучение изменения оборачиваемости оборотного капитала на всех стадиях его кругооборота позволит проследить, на каких стадиях произошло замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов разделим на сумму однодневного оборота по реализации. Составим таблицу анализа продолжительности оборота оборотного капитала (табл. 7).

Данные таблицы показывают, что продолжительность оборота капитала, вложенного в оборотные активы, замедлилась на 27,6 дня в связи с образованием сверхнормативных запасов материальных ценностей, увеличением суммы средств в дебиторской задолженности. Продолжительность оборота капитала неодинакова в различных отраслях. В отрасли железнодорожного машиностроения продолжительность медленнее чем в других отраслях. Это зависит от продолжительности производственного цикла и процесса обращения. Время производства

Таблица 7. Анализ продолжительности оборота оборотного капитала

| Показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Общая сумма оборотного капитала, в том числе в: | 57303,5 | 81994,5 | +691 |

| производственных запасах | 28785 | 41625,5 | +12840,5 |

| дебиторской задолженности | 23315,5 | 33456,5 | +10141 |

| денежной наличности | 4182 | 4134,5 | -47,5 |

| Однодневная выручка от реализации продукции, тыс. руб. | 494 | 571 | +77 |

| Общая продолжительность оборота оборотного капитала, дней, в том числе в: | 116 | 143,6 | +27,6 |

| производственных запасах | 58,3 | 72,9 | +14,6 |

| дебиторской задолженности | 47,2 | 58,6 | +11,4 |

| денежной наличности | 8,5 | 7,2 | -1,3 |

обусловлено технологическим процессом, техникой, организацией производства. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств в связи с ускорением (-Э) или дополнительным вовлечением оборотных средств в оборот (+Э) при замедлении их оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота. Таким образом, в анализируемом периоде сумма вовлечения оборотных средств в связи с увеличением периода их оборота составила:

+Э = 205605 / 360 × (143,6 – 116) = 15763 тыс. руб.

В анализируемом предприятии в связи с замедлением оборачиваемости оборотного капитала на 27,6 дня дополнительно привлечено в оборот капитала на сумму 15763 тыс. руб. Если бы капитал оборачивался в отчетном году не за 143,6 дней, а за 116, то для обеспечения фактической выручки в размере 205605 тыс. руб. потребовалось бы иметь в обороте не 81994,5 тыс. руб. оборотного капитала, а 66231,5 тыс. руб., т.е. на 15763 тыс. руб. меньше.

2.3 Анализ платежеспособности, финансовой устойчивости, деловой активности предприятия

Методика анализа активов, капитала и обязательств обусловливает логический переход к анализу и оценке состояния ликвидности, платежеспособности и финансовой устойчивости организации.

Таблица 8. Динамика количественных значений коэффициентов ликвидности

| Показатель | Нормативное значение показателя | Начало 2006 г. | Конец 2006 г. | Изменение (+, -) | Начало 2007 г. | Конец 2007 г. | Изменение (+,–) |

| Коэффициент абсолютной ликвидности | 0,2 – 0,4 | 0,17 | 0,44 | +0,27 | 0,06 | 0,08 | +0,02 |

| Коэффициент промежуточной (критической) ликвидности | 0,5 – 1,0 | 0,6 | 0,82 | +0,22 | 0,87 | 0,57 | -0,3 |

| Коэффициент текущей ликвидности | 1,0 – 2,0 | 1,52 | 1,47 | -0,05 | 1,58 | 1,43 | -0,15 |

| Оборотные активы, тыс. руб. | - | 54172 | 60435 | +6263 | 60435 | 103554 | +43119 |

| Краткосрочные обязательства | - | 35706 | 40980 | +5274 | 38354 | 72664 | +34310 |

| Абсолютное превышение (+) или непокрытие (–) оборотными активами краткосрочных обязательств | - | +18466 | +19455 | +989 | +22071 | +30980 | +8809 |

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму (наличность) для возмещения обязательств. Рассчитаем наиболее важные по экономической сути и востребованности практикой показатели ликвидности (табл. 8).

Данные таблицы свидетельствуют о достаточном уровне ликвидности составляющих элементов оборотных активов за 2004 год, однако в 2005 году эти коэффициенты значительно снизились, вследствие чего ухудшилась финансовая ситуация в организации. Положительным моментом можно отметить превышение суммы оборотных активов над краткосрочными обязательствами, что свидетельствует о достаточности собственных средств. Для проведения анализа и оценки обеспеченности оборотных активов собственными средствами рассчитаем следующие показатели и занесем их в таблицу 8.

Представленные расчеты за 2004 год характеризуют снижение на конец года по сравнению с началом общей суммы собственных оборотных средств на 3892 тыс. руб., что повлекло к еще большему понижению коэффициента обеспеченности собственными оборотными средствами с 0,34 до 0,24. Если проанализировать 2006 год, то заметно улучшение ситуации, но у предприятия не остается другого источника пополнения оборотных средств, как только за счет невозврата в установленный договорами срок кредиторской задолженности, которая превысила дебиторскую в 1,59 раз. Как известно, увеличение кредиторской задолженности – признак увеличения потенциальной неплатежеспособности и неустойчивого развития хозяйствующего субъекта, что ведет к банкротству.

Все показатели ликвидности оборотных активов и оценки структуры баланса предприятия в определенной степени характеризуют и ее платежеспособность.

Таблица 9. Исходные данные для анализа собственных оборотных средств

| показатель | Начало 2006 г. | Конец 2006 г. | Изменение (+,–) | Темп роста, % | Начало 2007 г. | Конец 2007 г. | Изменение (+,–) | Темп роста, % |

| Собственный капитал (СК), тыс. руб. | 43341 | 47111 | +3770 | 108,7 | 47111 | 56280 | +9169 | 119,5 |

| Внеоборотные активы (ВА), тыс. руб. | 25034 | 32696 | +7662 | 130,6 | 32696 | 32427 | -269 | 99,2 |

| Оборотные активы (ОК), тыс. руб. | 54172 | 60435 | +6263 | 111,6 | 60435 | 103554 | +43119 | 171,3 |

| Собственные оборотные средства (СОС), тыс. руб. | 18307 | 14415 | -3892 | -78,7 | 14415 | 23853 | +9438 | 165,5 |

| Коэффициент обеспеченности собственных оборотных средств (КОСС) | 0,34 | 0,24 | -0,1 | -0,71 раз | 0,24 | 0,23 | -0,01 | -0,96 раз |

Платежеспособность свидетельствует о финансовых возможностях предприятия (о наличных денежных средствах и их эквивалентов, о счетах к оплате) полностью расплатиться по своим обязательствам по мере наступления срока погашения долга. Для расчета коэффициентов платежеспособности предприятия сначала рассчитаем стоимость чистых активов и данные сведем в таблицу 10.

Далее, в таблице 11 приведем перечень показателей, которые с определенной степенью точности можно использовать для оценки платежеспособности предприятия. Предложенная система показателей позволяет в комплексе получить представление о платежеспособности предприятия и тенденциях ее развития.

Таблица 10. Расчет чистых активов предприятия в 2004–2005 гг., тыс. руб.

| Показатель | Начало 2006 г. | Конец 2006 г. | Изменение (+,–) | Темп роста, % | Начало 2007 г. | Конец 2007 г. | Изменение (+,–) | Темп роста, % |

| 1. Нематериальные активы | 32 | - | -32 | - | - | - | - | - |

| 2. Основные средства | 22807 | 31566 | +8759 | 138,4 | 31566 | 32199 | +643 | 102 |

| 3. Незавершенное строительство | 2195 | 1130 | -1065 | 51,48 | 1130 | 228 | -902 | 20,18 |

| 4. Доходные вложения в материальные ценности | - | - | - | - | - | - | - | - |

| 5. Долгосрочные финансовые вложения | - | - | - | - | - | - | - | - |

| 6. Прочие внеоборотные активы | - | - | - | - | - | - | - | - |

| 7. Производственные запасы | 31805 | 25765 | -6040 | 81 | 25765 | 57486 | +31721 | 224,5 |

| 8. Дебиторская задолженность | 15320 | 31311 | +15991 | 204,4 | 31311 | 35602 | +4291 | 113,7 |

| 9. Краткосрочные фин. вложения | - | - | - | - | - | 63 | +63 | 63 |

| 10. Денежные средства | 6153 | 2204 | -3949 | 35,8 | 2211 | 5932 | +3721 | 268,3 |

| 11. Прочие оборотные активы | - | 2 | +2 | - | 2 | 2 | - | 100 |

| 12. Итого активов для расчета чистых активов | 78312 | 91978 | +13666 | 117,5 | 91985 | 131510 | +39525 | 142,97 |

| 13. Целевые финансирования и поступления | - | - | - | - | - | - | - | - |

| 14. Кредиты банка и заемные средства | 2000 | 5000 | +3000 | 250 | 5000 | 15990 | +10990 | 319,8 |

| 15. Кредиторская задолженность | 33706 | 35980 | +2274 | 106,7 | 33354 | 56674 | +23320 | 169,9 |

| 16. Задолженность учредителям по выплате доходов – | - | - | - | - | - | - | - | - |

| 17. Прочие краткосрочные пассивы | - | - | - | - | - | - | - | - |

| 18. Итого пассивы, исключаемые из стоимости активов | 35706 | 40980 | +5274 | 114,8 | 38354 | 72664 | +34310 | 189,46 |

| 19. Стоимость чистых активов | 42606 | 50998 | +8392 | 119,7 | 53631 | 58846 | 5215 | 109,7 |

| 20. Собственный капитал | 43341 | 47111 | +3770 | 108,7 | 47111 | 56280 | +9169 | 119,46 |

| 21. Отклонения (стр. 19 – стр. 20) | -735 | +3887 | +4622 | - | 6520 | 2566 | -3954 | 60,64 |

Таблица 11. Динамика показателей платежеспособности предприятия 2004–2005 гг.

| Показатель |

Начало 2006 г. |

Конец 2006 г. |

Изменение (+,–) |

Начало 2007 г. |

Конец 2007 г. |

Изменение (+,–) |

| 1. Коэффициент текущей ликвидности | 1,52 | 1,47 | -0,05 | 1,58 | 1,43 | -0,15 |

| 2. Коэффициент соотношения дебиторской и кредиторской задолженности | 0,45 | 0,87 | +0,42 | 0,94 | 0,63 | -0,31 |

| 3. Период инкассирования дебиторской задолженности, дней | 13,7 | 28,0 | +14,3 | 22,25 | 25,3 | +3,05 |

| 4. Продолжительность оборачиваемости кредиторской задолженности, дней | 28,8 | 30,8 | +2,0 | 22,82 | 38,77 | +15,95 |

| 5. Коэффициент соотношения собственного и заемного капитала | 1,21 | 1,02 | -0,19 | 1,02 | 0,71 | -0,31 |

| 6. Коэффициент платежеспособности | - | 1,02 | - | - | 1,02 | |

| 7. Коэффициент покрытия долгосрочных и краткосрочных обязательств чистыми активами | 1,19 | 1,11 | -0,08 | 1,165 | 0,738 | -0,43 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами | 0,34 | 0,24 | -0,1 | 0,24 | 0,23 | -0,01 |

| 9. Доля кредиторской задолженности в собственном капитале и дебиторской задолженности | 0,57% | 0,46% | -0,11 | 0,425% | 0,617% | +0,192 |

| 10. Коэффициент покрытия чистыми активами кредиторской задолженности, раз | 1,26 | 1,42 | +0,16 | 1,61 | 1,04 | -0,57 |

| 11. Коэффициент покрытия чистыми оборотными активами кредиторской задолженности, % | 1,61 | 1,68 | +0,07 | 1,81 | 1,83 | +0,02 |

| 12. Коэффициент соотношения чистых оборотных активов с чистыми активами, % | 1,27 | 1,19 | -0,08 | 1,13 | 1,76 | +0,63 |

Большая часть показателей ухудшили свои количественные значения к концу 2006 и 2007 года по сравнению с началом. Так, продолжительность оборачиваемости кредиторской задолженности увеличилась на 2 дня в 2006 году и на 16 дней в 2007 году; период инкассирования дебиторской задолженности – на 14 и 3 дня, соответственно; однако в 2006 году уменьшилась доля кредиторской задолженности в собственном капитале – с 0,57% до 0,46% и возрос коэффициент покрытия чистыми активами кредиторской задолженности с 1,26 до 1,42 раза. При этом следует отметить достаточно высокий уровень коэффициента текущей ликвидности, который уменьшился на 0,05 и 0,15 пунктов в 2006 и 2007 году. Положительным моментом является увеличение величины чистых оборотных активов и коэффициентов стр. 11, 12, что свидетельствует о высокой степени ликвидности оборотных активов и о финансовых возможностях предприятия.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальной структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия. Поэтому вначале необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска (табл. 12).

Таблица 12. Оценка динамики финансовой устойчивости организации

| Показатель | Нормативное значение | Начало 2006 года | На конец 2006 года | Изменение (+,–) | На начало 2007 года | На конец 2007 года | Изменение (+,–) | ||

| Коэффициент автономии | > 0,5 | 0.55 | 0.56 | +0.01 | 0.56 | 0.45 | -0.11 | ||

| Коэффициент финансовой устойчивости | > 0,7 | 0.55 | 0.56 | +0.01 | 0.56 | 0.47 | -0.09 | ||

| Коэффициент финансовой зависимости | < 0,5 | 0,45 | 0,44 | -0,01 | 0,44 | 0,55 | +0,11 | ||

| Коэффициент финансирования | >1,0 | 1,213 | 1,133 | -0,08 | 1,27 | 0,81 | -0,46 | ||

| Коэффициент инвестирования | >1,0 | 1,74 | 1,595 | -0,145 | 1,595 | 1,88 | +0,285 | ||

| Коэффициент постоянного актива | <1,0 | 0,575 | 0,63 | +0,055 | 0,63 | 0,53 | -0,1 | ||

| Коэффициент маневренности | 0,5 | 0,42 | 0,37 | -0,05 | 0,37 | 0,47 | +0,1 | ||

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,1 | 0,34 | 0,24 | -0,1 | 0,24 | 0,23 | -0,01 | ||

| Коэффициент соотношения мобильных и иммобилизованных средств | - | 2,16 | 1,85 | -1,31 | 1,85 | 3,19 | +1,34 | ||

| Коэффициент соотношения чистых оборотных активов и чистых активов | - | 1,27 | 1,19 | -0,08 | 1,13 | 1,76 | +0,63 | ||

| Финансовый рычаг (леверидж) | <1,0 | 0,82 | 0,76 | -0,06 | 0,79 | 1,23 | +0,44 | ||

| Коэффициент соотношения активов и собственного капитала | - | 1,82 | 1,79 | -0,03 | 1,79 | 2,23 | +0,44 | ||

| Коэффициент соотношения оборотных активов с собственным капиталом | - | 1,25 | 1,16 | -0,09 | 1,16 | 1,7 | +0,54 | ||

| Коэффициент соотношения кредиторской и дебиторской задолженности | - | 2,2 | 1,15 | -1,05 | 1,07 | 1,59 | +0,52 | ||

Чем выше уровень коэффициентов финансовой автономии, финансовой устойчивости, финансирования и ниже уровень финансовой зависимости, финансового рычага, тем устойчивее финансовое состояние предприятия. В нашем примере доля собственного капитала имеет тенденцию к понижению в 2007 году, т. к. темпы прироста собственного капитала ниже темпов прироста заемного. Плечо финансового рычага увеличилось на 44%. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов повысилась. Оценка изменений, которые произошли в структуре капитала, с позиций инвесторов и предприятия может быть разной. Для банков и прочих кредиторов ситуация более надежная, если собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятие заинтересовано в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

Оценить деловую активность предприятия можно на качественном и количественном уровнях. Качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т.п. Анализ этих критериев наиболее эффективен при сравнении деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Количественная оценка делается по двум направлениям:

1) степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

2) уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно учитывать сравнительную динамику основных показателей. В.В. Ковалев приводит «золотое правило экономики предприятия»:

Тпб > Tp > Tak >100%, (22)

где Тпб, Тр, Так – соответственно темп изменения прибыли, реализации, авансированного капитала.

Для реализации второго направления количественного анализа необходимо рассчитать показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них – выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста. Приведем некоторые показатели деловой активности организации за 2006 и 2007 годы (табл. 13).

В отчетном периоде выросли затраты на производство на 119,9% в связи с ростом объемов производства на 124,4%. Несмотря на увеличение затрат по сырью и материалам к уровню 2006 года, удельные затраты на 1 рубль товарной продукции уменьшились на 3,6%. При росте затрат на покупные и комплектующие изделия к уровню 2006 года удельные затраты на 1 рубль товарной продукции снизились на 2,79%. Плановые затраты на 1 рубль товарной продукции 92,51 коп., что в пересчете на выполненный объем товарной продукции составляет 201447 тыс. руб. Фактическая себестоимость всего выпуска составила187135 тыс. руб. Фактические затраты на 1 рубль товарной продукции 85,94 коп. или 89,12% к плану. Удельные затраты в объеме товарной продукции представлены в таблице 14.

Таблица 13. Показатели деловой активности ОАО «Машзавод»

| Показатель | Единица измерения | 2006 г. | 2007 г. | Темп роста, % |

| Товарная продукция | тыс. руб. | 175095 | 217757 | 124,4 |

| Себестоимость товарной продукции | тыс. руб. | 156052 | 187135 | 119,9 |

| Затраты на 1 руб. товарной продукции | коп. | 89,12 | 85,94 | 96,4 |

| Выручка от продаж | тыс. руб. | 177842 | 205605 | 115,6 |

| Себестоимость реализованной продукции | тыс. руб. | 158513 | 175852 | 110,9 |

| Прибыль от продаж | тыс. руб. | 19329 | 29753 | 153,9 |

| Прибыль балансовая | тыс. руб. | 24681 | 17354 | 70,3 |

| Рентабельность товарной продукции | % | 12,2 | 16,4 | 134,4 |

| Рентабельность реализованной продукции | % | 12,2 | 16,9 | 138,5 |

| Среднесписочная численность | чел. | 808 | 865 | 107,1 |

| Производительность труда | руб. | 222,8 | 258,6 | 116,1 |

| Средняя зарплата | руб. | 3479 | 4260 | 122,4 |

Таблица 14. Удельные затраты на 1 рубль товарной продукции

| Показатель | Затраты, тыс. руб. | Удельные затраты на 1 руб. товарной продукции, коп. | ||||

| 2006 г. | 2007 г. | % роста | 2006 г. | 2007 г. | +,- | |

| Сырье и материалы | 42863 | 51259 | 119,6 | 24,48 | 23,54 | -0,94 |

| Покупные и комплектующие изделия | 52965 | 59787 | 112,9 | 30,25 | 27,46 | -2,79 |

| топливо | 1029 | 1287 | 125,1 | 0,59 | 0,59 | - |

| энергия | 2617 | 3716 | 142,0 | 1,49 | 1,71 | +0,22 |

| Затраты на оплату труда | 33336 | 44125 | 132,4 | 19,04 | 20,26 | +1,22 |

| Прочие расходы | 23242 | 26961 | 116,0 | 13,27 | 12,38 | -0,89 |

| Себестоимость всего | 156052 | 187135 | 119,9 | 89,12 | 85,94 | -3,18 |

| Товарная продукция | 175095 | 217757 | 124,4 | - | - | - |

На основании всех приведенных показателей и коэффициентов можно сделать вывод о том, что финансовое состояние организации удовлетворительное, предприятие платежеспособно и является ликвидным.

Представим оценку риска потери платежеспособности по определенной шкале в зависимости от значений коэффициента (N) У. Бивера в таблице 15.

Таблица 15. Степень риска потери платежеспособности по критерию У. Бивера (2007 г.)

| Значение N | Риск потери платежеспособности |

| < = 0,17 | Высокий |

| 0,17 < 2N < = 0,4 | Средний |

| > 0,4 | Низкий |

N = (Чистая прибыль + Амортизация) / Заемные средства (23)

N = (29753 + 9960) / (2495,5 + 60365) = 0,632

Как видно из произведенных расчетов, риск потери платежеспособности у предприятия низкий, вероятность банкротства – незначительная.

3. Мероприятия по улучшению использования оборотных средств в ОАО «Машзавод»

3.1 Проблемы использования оборотного капитала организации

Анализ структуры и использования оборотного капитала ОАО «Машзавод» позволил выявить целый ряд актуальных проблем. Некоторые из них появились недавно, другие носят хронический характер.

Исследования показали уменьшение продолжительности оборота оборотного капитала. Это привело к снижению коэффициента оборачиваемости и росту коэффициента загрузки средств в обороте. Снижение оборачиваемости вовлекло в оборот дополнительные денежные средства.

Активы предприятия в анализируемом периоде (2006–2007 гг.) выросли, и произошло за счет роста стоимости основных средств, прочих внеоборотных активов. Проведенное аналитическое исследование показало, что увеличение доли дебиторской задолженности, незавершенного производства в объеме активов повлекло за собой некоторое снижение маневренности организации. То есть, имущество организации стало гораздо менее мобильным, о чем свидетельствует снижение показателя маневренности.

Следующей проблемой использования оборотного капитала является то, что организация имеет нестабильную структуру источников финансовых ресурсов. Если на начало отчетного периода в структуре финансовых ресурсов организации преобладали собственные ресурсы, то на конец отчетного периода доля собственных ресурсов снижается.

Финансовым источником покрытия дебиторской задолженности стала кредиторская задолженность в различных ее видах. Это привело к сдвигам в структуре источников образования оборотных средств, а именно к низкой обеспеченности собственными оборотными средствами.

Можно сделать вывод, что нехватка собственных источников финансовых ресурсов порождает повышенную кредиторскую задолженность, кризис неплатежей видоизменяет структуру источников образования финансовых ресурсов, и, в конечном итоге, все это негативно влияет на воспроизводственный процесс.

Кроме того, исследование показало, что у анализируемого предприятия имеют место проблемы с дебиторской задолженностью в различных ее видах. Это просроченная дебиторская задолженность покупателей, занимающая в структуре оборотных активов второе место. Из-за большой дебиторской задолженности значительная часть авансированных оборотных средств возвращается предприятию с большим опозданием, либо совсем не возвращается.

Рассмотрим причины возникновения высокой дебиторской задолженности.

Анализируя просроченную дебиторскую задолженность покупателей, выясняем, что у организации явные проблемы с оплатой поставляемой продукции. При этом, если исходить из данных, которые имеются за рассматриваемый отрезок времени (2006–2007 гг.), эта проблема, безусловно, возникла не сразу. Доля просроченной дебиторской задолженности покупателей в оборотных средствах неизменно преобладает над остальными составляющими оборотных активов организации. Естественно, что этот процесс сопровождается косвенными потерями дохода предприятия, экономический смысл которых выражается в трех аспектах:

- чем продолжительнее период погашения дебиторской задолженности, тем меньше доход от средств, вложенных в нее;

- в условиях инфляции возвращаемые должниками деньги обесцениваются;

- дебиторская задолженность представляет собой один из активов предприятия, для финансирования которого нужен соответствующий источник.

Это свидетельствует о том, что средства, направляемые на пополнение оборотного капитала, идут не на расширение производства и, как следствие, увеличение прибыльности предприятия, а на кредитование покупателей.

Приходим к выводу, что большая доля дебиторской задолженности значительно замедляет общую оборачиваемость и, как следствие, не только снижает мобильность и эффективность оборотного капитала, но и платежеспособность в целом, что ухудшает финансовое положение предприятия.

Кроме того следует отметить, что среднегодовая стоимость запасов сырья и материалов в 2005 году увеличилась на 12840,5 тыс. руб. (44,6%). С одной стороны, увеличение доли сырья и материалов отрицательно влияет на экономические показатели организации (повышение затрат на хранение). С другой стороны, высокая доля материалов на складе – это приобретение сверхнормативных запасов (закупки в «прок»), следствием которого является нерациональное использование денежных средств.

Таким образом, подводя итог всего выше отмеченного, можно сделать вывод о томо сделать вывод о том, что сложившаяся на конец отчетного периода ситуация со структурой и использованием оборотного капитала создает проблему финансовой устойчивости предприятия, то есть ведет к привлечению дополнительных дорогостоящих источников финансирования.

3.2 Направления ускорения оборачиваемости производственных запасов организации

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота. Так как на предприятии большую долю в оборотных средствах занимают запасы, то эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения запасов:

1) рациональное их использование, закупка сырья и материалов небольшими партиями, что называется «с колес» или путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок» (gust-in-time), могут существенно сокращать уровень запасов;

2) ликвидация сверхнормативных запасов материалов;

3) совершенствование нормирования;

4) улучшение организации снабжения путем установления четких договорных условий поставок и обеспечения их выполнения;

5) оптимальный выбор поставщиков;

6) налаженная работа транспорта;

7) улучшение организации складского хозяйства.

Ускорение оборачиваемости сопровождается дополнительным высвобождением средств из оборота, а замедление – вовлечением средств в хозяйственный оборот, их относительно более длительным «замораживанием» в запасах (или иммобилизацией собственных оборотных средств). Рассчитаем сумму средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота):

ΔбС = (б1 – б0) × м1, (24)

где ΔбС – сумма средств, дополнительно вовлеченных в оборот,

если Δ бС < 0;

либо сумма отвлеченных из оборота средств, если Δ бС > 0;

б0 – оборачиваемость запасов в днях в базисном периоде;

б1 – оборачиваемость запасов в днях в отчетном периоде;

м1 – однодневный фактический оборот в отчетном периоде.

ΔбС = (85–65) × 115,63 = 2312,6 тыс. руб. – сумма отвлеченных из оборота средств, что является отрицательным фактором, вследствие замедления оборачиваемости запасов на предприятии на 20 дней.

Таким образом, на предприятии необходимо сократить срок оборачиваемости производственных запасов на основе их нормирования.

Метод ABC – способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравносильных подмножества А, В и С на основании формального алгоритма (табл. 16).

Таблица 16. Алгоритм АВС – анализа в нормировании производственных запасов

| Класс | Доля в номенклатуре запасов | Доля в общей стоимости запасов |

| А | 10 – 15% | 70 – 80% |

| В | 20 – 30% | 15 – 25% |

| С | 55 – 65% | 5% |

Класс А – это группа запасов, на которую приходится около 10–15% наименований единиц запаса, но она составляет 70–80% от общей стоимости запасов. Класс В-это группа запасов, на которую приходится около 20–30% от общего числа наименований и 15–25% общего объема стоимости. Остальные запасы образуют класс С и составляют 5% от годового объема затрат но 55–65% наименований от их общего числа. Исходя из этого запасы группы А в противоположность запасам групп В и С должны подвергаться более тщательному физическому контролю складирования и размещаться в наиболее надежных местах; точность записей учета для них должна подвергаться более частым проверкам; прогнозирование потребности для группы А должно производиться более тщательно, чем для В и С. Таким образом, метод управления запасами, известный как ABC-анализ, предопределяет точное прогнозирование, физический контроль, надежность поставок и тщательный учет сохранности.

Для целей нормирования выделим элементы производственных запасов А и В классов (табл. 17).

Таблица 17. Элементы производственных запасов А и В классов

| Класс | Производственные запасы | Сумма затрат, тыс. руб. |

| А | Звездочки осей колесных пар | 783,3 |

| А | Ступицы осей колесных пар | 754,8 |

| А | Транспортерная лента при ремонте снегоуборочных поездов СМ-2 | 782,3 |

| В | Тормозной цилиндр при ремонте вагонов хоппер-дозаторов, поездов СМ-2, снегоочистителей СДПМ | 104,6 |

| В | Автоматические выключателей защиты на электродвигатели | 98,7 |

| Итого затрат | 2523,7 |

Таким образом, сумма заказа производственных запасов класса А и В составляет 2523,7 тыс. руб. Обоснование норматива производственных запасов позволит сократить эти запасы, тем самым сократить величину иммобилизованных ресурсов организации.

На практике применяются две основные системы управления запасами – система поставок с фиксированным размером заказа и система поставок с фиксированным интервалом времени между заказами.