Дипломная работа: Управление себестоимостью предприятия ХК ОАО "Привод"

Диплом:

Управление себестоимостью предприятия ХК ОАО «ПРИВОД»

Содержание

Введение

1. Себестоимость предприятия, ее формирование и учет

1.1 Использование классификации затрат в процессе формирования себестоимости предприятия и в управлении

1.2 Принципы формирования и учета затрат по центрам ответственности, факторы, влияющие на уровень затрат

1.3 Новые системы учета и управления затратами предприятия, возможность их применения в отечественной практике

2. Анализ и основные характеристики финансово – хозяйственной деятельности предприятия ХК ОАО «Привод»

2.1 Краткая организационно – экономическая характеристика ХК ОАО «Привод»

2.2 Общая оценка финансово – экономического состояния ХК ОАО «Привод»

2.3 Факторный анализ формирования затрат

3. Пути повышения эффективности финансово – хозяйственной деятельности для ХК ОАО «Привод»

3.1 Управление формированием запасов

3.2 Факторы снижения затрат предприятия

Заключение

Литература

Приложения

ВВЕДЕНИЕ

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли, которая зависит прежде всего от цены продукции предприятия и затрат на ее производство и реализацию.

Цена продукции на рынке складывается чаще всего (кроме услуг естественных монополий) как результат взаимодействия спроса и предложения. В самом общем случае уровень цен на продукцию предприятия является внешним фактором, влиять на который предприятие не в состоянии. Под воздействием законов рыночного ценообразования, цена продукции не может, как правило, повышаться по желанию производителя.

В отличие от цены, затраты предприятия, формирующие себестоимость, могут снижаться или, наоборот повышаться в зависимости от объема потребляемых трудовых и материальных ресурсов, организационно-технического уровня производства и других факторов. Следовательно, менеджеры предприятия располагают множеством рычагов снижения затрат, которые они могут использовать при умелом руководстве.

Целью данного курсового проекта является исследование факторов, влияющих на формирование себестоимости предприятия, а также определение возможных путей снижения затрат с целью улучшения финансовых результатов предприятия. При этом была рассмотрена возможность применения ряда сравнительно новых для нашей экономики методов.

В процессе достижения указанной цели были сформулированы и решены следующие задачи:

1) выбран объект исследования – ХК ОАО «Привод», у которого показатели финансового состояния за рассматриваемый период несколько ухудшились, в том числе, в связи с абсолютным и относительным ростом затрат;

2) изучены традиционные, для отечественной практики, методы учета и управления затратами предприятия, а также новые методы и системы, присущие рыночной экономике в условиях приведенного в работе объекта исследования;

3) проведен анализ финансового состояния предприятия, и на его основе даны рекомендации по его улучшению;

4) рассмотрены возможности применения рыночных методов управления затратами на исследуемом предприятии.

1. Себестоимость предприятия, ее формирование и учет

1.1 Использование классификации затрат в процессе формирования себестоимости предприятия и в управлении

В экономической литературе и нормативных документах применяются такие понятия как «издержки», «расходы», «затраты». Следует отметить, что некоторые авторы считают эти термины различными[1], а другие – синонимами[2].

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций[3]. Они включают в себя как явные (бухгалтерские), так и вмененные (альтернативные) издержки.

Явные (бухгалтерские) издержки – это выраженные в денежной форме траты предприятия, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров, работ или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д.

Поэтому под затратами целесообразно понимать явные (бухгалтерские, фактические, расчетные) издержки предприятия.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы. На таком понимании указанных терминов ориентирует международный стандарт МСФО 18 «Выручка»[4].

Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы» прямыми синонимами не являются.

Среди качественных показателей деятельности предприятия важное место занимает такой показатель, как себестоимость продукции. В нем как в синтетическом показателе отражаются многие стороны производственной и финансово-хозяйственной деятельности предприятия. От уровня себестоимости продукции зависят объем прибыли и уровень показателей рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем выше эффективность производственного процесса, тем больше будет прибыль.

Исчисление себестоимости продукции предприятию необходимо для:

- оценки выполнения плана по данному показателю и определению его динамики;

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- определения цен на продукцию;

- обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т.д.

Себестоимость продукции является объективной экономической категорией, однако состав затрат, включаемых в себестоимость продукции в настоящее время регулируется государством[5].

Воздействие государства на процесс формирования себестоимости продукции проявляется следующим образом:

- разделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

- разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования;

- установление норм амортизации основных средств, тарифов отчислений на социальные нужды и налогов, включаемых в себестоимость.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат, хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения, размеры затрат корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы, расходы по оплате процентов по кредитам и займам и др.)

Выделяют следующие направления и признаки классификации затрат в зависимости от процессов хозяйственной деятельности предприятия:

- принятия управленческих решений – затраты явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные;

- прогнозирования – затраты краткосрочного и долгосрочного периодов;

- планирования – затраты планируемые и непланируемые;

- нормирования – затраты в пределах установленных стандартов, норм и смет и по отклонениям от них;

- организации – затраты по местам и сферам их возникновения, функциям деятельности и центрам ответственности;

- учета – затраты в разрезе экономических элементов и статей калькуляции, одноэлементные и комплексные, постоянные и переменные, основные и накладные, прямые и косвенные, текущие и единовременные;

- контроля – затраты контролируемые и неконтролируемые;

- регулирования – затраты регулируемые и нерегулируемые;

- стимулирования – затраты обязательные и поощрительные;

- анализа – затраты фактические, плановые, стандартные и нормативные, полные и частичные, общие и структурные.

Важным моментом в управлении предприятием является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. При этом прежде всего имеет значение подразделение затрат на явные и неявные (альтернативные).

Явные затраты – это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду. Когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы неограниченны, вмененные затраты равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решений затраты целесообразно подразделять на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные затраты – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты.

Неэффективные затраты – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты – это потери на производстве, к которым относятся потери от брака, простоев, недостачи и порчи товарно-материальных ценностей и др. Выделение неэффективных затрат позволяет не допустить проникновения потерь в планировании и нормировании.

Чтобы затраты на единицу выпускаемой продукции были минимальны, необходимо сделать так, чтобы принимаемые решения были ориентированы на минимизацию затрат. Где важную роль играет процесс прогнозирования, в ходе которого затраты предприятия, по критерию временного лага, рассматриваются в краткосрочном и долгосрочном периодах. Это обусловлено тем, что краткосрочный и долгосрочный периоды отличаются по возможностям, которые возникают у организации.

К таким отличиям относятся:

- в краткосрочном периоде организация не может изменить свои производственные мощности, а в долгосрочном периоде такая возможность имеется;

- в краткосрочном периоде отсутствует возможность свободного доступа новых фирм в отрасль и на рынок, т.е. число функционирующих экономических единиц, как правило, не меняется; в долгосрочном периоде такая возможность возникает;

- в краткосрочном периоде можно выделить постоянные и переменные затраты. В долгосрочном периоде все затраты становятся переменными в связи с изменением масштабной базы[6].

Принятые управленческие решения не могут быть осуществлены, если они не будут иметь непосредственные связи с процессом планирования, в ходе которого предполагаемые затраты, связанные с выполнением производственной и коммерческой деятельности, рассматриваются с точки зрения возможностей их охвата планом. В этих целях затраты предприятия необходимо подразделять на планируемые и непланируемые.

Большое значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента: материалы, заработная плата, амортизация и др. Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные компоненты.

Комплексными считаются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифицируют по экономическим элементам и статьям калькуляции.

Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Для всех предприятий установлен единый перечень элементов затрат, включающий в себя следующие затраты: материальные, оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности. Данная группировка дает возможность устанавливать потребности в основных и оборотных фондах, определении фонда оплаты труда и т.д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции.

Для решения этой задачи применяют классификацию затрат по статьям калькуляции. Она позволяет определить назначение расходов и их роль, организовать контроль над ними, устанавливать по каким направлениям необходимо вести поиск путей снижения затрат, На основе этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

В коммерческих организациях данная группировка затрат является основной, но ее содержание дифференцируется исходя из специфики каждой отрасли.

При установлении системы учета затрат можно выделить группировку затрат по отношению к изменениям объема производства. По данному признаку затраты разделяются на постоянные и переменные.

Постоянными считаются затраты, величина которых не изменяется при изменении объема производства, например, общехозяйственные расходы.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

Особое значение для учета и управления затратами имеет способ включения затрат в себестоимость продукции. По данному признаку затраты предприятия разделяются на прямые и косвенные.

Прямыми называются затраты по производству конкретного вида продукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления на основании данных первичных документов.

Косвенные затраты связаны с выпуском нескольких видов продукции, например затраты по управлению и обслуживанию производства.

Косвенные расходы сначала собирают на отдельных счетах учета, а затем включают в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обусловливается отраслевыми особенностями предприятия.

Важное значение в процессе управления затратами, имеет группировка затрат по их роли в технологическом процессе. По данному признаку затраты предприятия делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся: стоимость сырья, расходы на оплату труда производственных рабочих, расходы по эксплуатации производственных машин и оборудования и др.

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из управленческих и коммерческих расходов. Величина этих расходов зависит от структуры управления организации, эффективности менеджмента и других факторов.

Большую роль в управлении затратами имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на текущие и будущих периодов.

Текущими называются затраты по производству и реализации продукции данного отчетного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем.

Расходы будущих периодов – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды.

Немаловажное значение в управлении затратами имеет система контроля, которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства. Для обеспечения системы контроля за затратами их группируют на контролируемые и неконтролируемые.

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. Неконтролируемые затраты не зависят от деятельности субъектов управления, например, переоценка основных средств увеличивает суммы амортизационных отчислений.

При построении эффективной системы контроля затрат на предприятии, необходимо выделить центры ответственности, где формируются затраты, классифицировать затраты а затем организовать управление затратами. В результате руководитель предприятия получит возможность своевременно выделять «узкие места» в формировании затрат и принимать соответствующие решения. Процесс управления затратами на предприятии включает в себя и процесс регулирования их уровня. Для этих целей затраты подразделяются на регулируемые и нерегулируемые.

Степень регулируемости затрат зависит от специфики конкретного предприятия, поэтому универсальной методики классификации затрат по этому признаку не существует. Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия. Опыт успешных предприятий показывает, что четкое определение затрат и их классификация имеют немаловажное значение для организации оптимального управления ими и, соответственно, для их снижения и максимизации прибыли.

1.2 Принципы формирования и учета затрат по центрам ответственности, факторы, влияющие на уровень затрат

Управление экономикой предприятия представляет собой целенаправленный процесс формирования затрат предприятия, исчисления себестоимости продукции, определения продажных цен и, следовательно, рентабельности производства и реализации, как всей продукции, так и отдельных ее видов, выявление резервов экономии производственных ресурсов, обеспечение контроля за выполнением бюджетных (плановых) нормативов.

При большом разнообразии затрат на разных уровнях управления предприятием, сложности их связей с различными управленческими функциями, выполняемыми организацией, крайне важны общие принципы формирования затрат предприятия, руководствуясь которыми можно определять, за счет каких источников и в каких пределах могут быть произведены те или иные затраты.

В затраты предприятия входят:

1) затраты, непосредственно связанные с производством продукции (работ, услуг). К ним относятся материальные затраты и затраты на оплату труда;

2) расходы на подготовку и освоение производства, которые включают затраты: на освоение новых производств, цехов и агрегатов, подготовку и освоение выпуска продукции;

3) затраты некапитального характера, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, которые осуществляются как правило в ходе производственного процесса;

4) затраты на обслуживание процесса производства: обеспечение указанного процесса материальными ресурсами, проведение всех видов ремонта активной части основных средств;

5) затраты на управление производством: расходы на содержание и материально-техническое обеспечение административного персонала, содержание и эксплуатацию технических средств управления, представительские расходы и др.;

6) амортизация основных средств и нематериальных активов: сумма амортизационных отчислений, определяемая на основании балансовой стоимости и установленных норм;

7) расходы на продажу: упаковку, транспортировку, хранение, расходы на рекламу и др.;

8) прочие затраты, не отнесенные к ранее перечисленным, в частности оплата сертификации продукции, организация сторожевой и пожарной охраны;

9) непроизводительные затраты, в частности: потери от брака, простоев, расходы на гарантийный ремонт, недостачи материальных ценностей при отсутствии виновных лиц и др.

Для того, чтобы полнее выявить затраты предприятия, определить себестоимость отдельных видов продукции с учетом особенностей организации и технологии производства необходимо правильно определить объекты формирования и учета затрат.

Выбор объекта формирования и учета затрат зависит от возможности влиять на процесс формирования затрат, выявлять слабые места в производстве и управлении, прилагать усилия к достижению наибольших финансово-производственных результатов при оптимальных затратах.

Учетная система обеспечивающая регистрацию, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценить деятельность отдельных менеджеров, что превращает ее в систему учета по центрам ответственности.

Концепцию учета по центрам ответственности впервые выдвинул американский ученый Джон Хиггинс. Обосновывая необходимость такой системы учета, он писал, что учет затрат по центрам ответственности – это система бухгалтерского учета, которая перекраивается организацией так, что затраты аккумулируются и отражаются на определенных уровнях управления. С именем Джона Хиггинса также связано его знаменитое правило: «Каждую структурную единицу предприятия обременяют те, и только те расходы или доходы, за которые она может отвечать и которые контролирует».

Центрами ответственности называют структурные подразделения, по которым контролируются как произведенные затраты, так и полученный доход и возглавляемые руководителями, несущими ответственность за результаты их работы.

Деление предприятия на центры ответственности должно отвечать следующим основным требованиям:

1) центры ответственности должны быть увязаны с производственной и организационной структурой предприятия;

2) во главе каждого центра должно быть ответственное лицо – менеджер;

3) менеджер должен отвечать только за те показатели, которые он может контролировать;

4) должны быть установлены формы внутренней отчетности для каждого центра.

Решающее значение на создание центров ответственности оказывают производственная и организационная структуры предприятия.

Традиционной является увязка построения центров ответственности с организационной структурой предприятия. При этом появляется возможность связать деятельность любого подразделения с ответственностью конкретных лиц, оценить результаты работы каждого подразделения и определить их вклад в общие результаты деятельности предприятия. В принципе, разделение затрат предприятия по центрам ответственности представляет собой группировку затрат по руководителям различного уровня.

Практическая организация учета затрат по центрам ответственности производится по следующим принципам:

1) определяется конкретный перечень ресурсов, формирующих затраты, за которые отвечает руководитель;

2) руководителем центра ответственности составляются бюджеты (сметы) на определенный период и представляется отчетность по фактическим результатам их выполнения.

На основе указанной информации должны приниматься соответствующие управленческие решения.

Центры ответственности, исходя из объема полномочий и ответственности подразделяются на центры затрат, продаж и прибыли.

Центр затрат – это структурное подразделение предприятия (производственный участок, цех, конструкторское бюро), руководитель которого отвечает только за затраты. При этом затраты можно детализировать и тем самым усилить контроль за их рациональным формированием. В рамках такого центра организуется планирование, нормирование и учет затрат с целью контроля, анализа и управления факторами производства. Практическая системная организация центров затрат на уровне ниже цеха возможна только на основе широкой компьютеризации производства.

Центры затрат подразделяются на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемами выпуска продукции. Управление затратами таких центров осуществляется с помощью гибких бюджетов. Руководитель центра отвечает прежде всего за минимизацию затрат на единицу выпуска, его деятельность оценивается путем сопоставления плановых и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Величина затрат таких центров принимается как заданная величина.

В коммерческих организациях немаловажное значение имеет подразделение центров ответственности исходя из выполняемых ими функций на основные и вспомогательные.

Основные центры ответственности занимаются непосредственным производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции. К таким центрам, например, можно отнести участки и цехи основного производства, отдел сбыта.

Вспомогательные центры ответственности существуют для обслуживания основных центров ответственности. Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат центров включают в себестоимость продукции, работ, услуг. К таким центрам можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех и т.д.

Следует отметить, что центры ответственности – это не только центры затрат. Также на предприятии могут быть организованы центры продаж, прибыли и инвестиций[7]. Рассмотрение особенностей организации таких форм центров ответственности в цели настоящей работы не входит.

Центры ответственности (затрат) – это определенное учение, новая психологическая трактовка учета формирования затрат, направленная на организацию поведения менеджеров. Ее цель – не столько контроль, сколько помощь менеджерам в организации самоконтроля, ибо предполагается, что ни один человек не станет нарушать выгодные для него цели и критерии[8].

1.3 Новые системы учета и управления затратами предприятия, возможность их применения в отечественной практике

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия. Следствием указанных рыночных требований стало появление в отечественной практике новых, или сравнительно новых, методов управления затратами предприятия таких как: функционально – стоимостной анализ, система стандарт-кост, система (метод) директ-костинг.

Функционально – стоимостной анализ (ФСА) начал активно применяться в промышленности начиная с 60-х годов, прежде всего в США. Его использование позволило снизить себестоимость многих видов продукции без снижения ее качества и оптимизировать затраты на ее изготовление. ФСА остается и по сей день одним из самых популярных видов анализа изделий и процессов. ФСА является одним из методов функционального анализа технических объектов и систем, к этой же группе методов относятся ФФА и FMEA. Все виды функционального анализа основываются на понятии функции технического объекта или системы — проявлении свойств материального объекта, заключающегося в его действии (воздействии или противодействии) по изменению состояния других материальных объектов. При проведении ФСА определяют функции элементов технического объекта или системы и проводят оценку затрат на реализацию этих функций с тем, чтобы эти затраты, по возможности, снизить. Проведение ФСА включает следующие основные этапы:

1-й этап: этап последовательного построения моделей объекта ФСА (компонентной, структурной, функциональной); модели строят или в форме графов, или в табличной (матричной) форме;

2-й этап: этап исследования моделей и разработки предложений по совершенствованию объекта анализа.

Функционально-стоимостной анализ позволяет выполнить следующие виды работ:

- определение и проведение общего анализа себестоимости бизнес- процессов на предприятии (маркетинг, производство продукции и оказание услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и др.);

- проведение функционального анализа, связанного с установлением и обоснованием выполняемых структурными подразделениями предприятий функций с целью обеспечения выпуска высокого качества продукции и оказания услуг;

- определение и анализ основных, дополнительных и ненужных функциональных затрат;

- сравнительный анализ альтернативных вариантов снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия;

- анализ интегрированного улучшения результатов деятельности предприятия.

Одним из эффективных инструментов в управлении затратами предприятия является система учета стандарт-кост, в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и отклонениям от них.

Термин стандарт-кост состоит из двух слов «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции, а слово «кост» – это затраты на единицу продукции. Таким образом, стандарт-кост буквально означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых затрат производства, а смежные калькуляции – для контроля накладных расходов[9].

Идею системы стандарт-кост можно выразить двумя положениями:

1) все произведенные затраты в учете должны быть соотнесены со стандартами;

2) отклонения, выявленные при сравнении фактических затрат со стандартами, должны быть расчленены по причинам.

К этим двум положениям, как правило, добавляют знаменитое правило Гантта:

Все расходы сверх установленных норм должны относиться на виновных лиц и никогда не включаться в счета, отражающие затраты.

В основе системы стандарт-кост лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

- основные материалы;

- оплата труда основных производственных рабочих;

- производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

- коммерческие расходы (расходы по реализации продукции).

Предварительно исчисленные нормативы затрат рассматриваются как стандарты, к которым необходимо привести фактические затраты путем умелого руководства. При возникновении отклонений, стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период. Отклонения между действительными и предполагаемыми затратами, возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Схематически система стандарт-кост выглядит следующим образом:

1) Выручка от продажи продукции;

2) Стандартная себестоимость продукции;

3) Валовая нормативная прибыль (п.1 – п.2);

4) Отклонения от стандартов;

5) Фактическая прибыль (п.3 -/+ п.4)[10].

Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения.

Для практической реализации системы стандарт-кост, необходимы следующие счета учета отклонений фактических затрат от стандартных норм:

«Отклонения по расходу материалов»;

«Отклонения по заработной плате»;

«Отклонения по накладным расходам»;

«Отклонения от стандартной коммерческой себестоимости».

Системе стандарт-кост присущи и недостатки. Стандарты не всегда возможно установить на все производственные затраты, в результате чего ослабляется контроль за ними. При выполнении производственной компанией, за короткое время, большого количества различных по характеру и типу заказов, исчислять стандарт на каждый заказ практически невозможно.

Таким образом, для практической реализации системы стандарт-кост в отечественном учете необходимо предусмотреть выделение специальных бухгалтерских счетов учета отклонений. При отсутствии, как в настоящее время, таких счетов, применение системы стандарт-кост требует ведения параллельного учета, что требует увеличения штата финансовых работников предприятия и вряд ли целесообразно, несмотря на все аналитические преимущества данной системы в управлении затратами.

Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет, в основном, функции расчета налогооблагаемой базы. До сих пор, на наших предприятиях применяются методы учета затрат, предусматривающие учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета – системы (метода) «директ-костинг», в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Исторически маржинальный метод стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель – модель интенсивного развития. Использование этой модели потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные.

В отечественную учетную теорию термин директ-костинг вошел сравнительно недавно и сразу приобрел широкую популярность.

В зарубежной практике для повышения объективности разделения затрат на переменные и постоянные используются метод высшей и низшей точки объема производства за период, метод статистического построения сметного уравнения, графический метод и др.

Основными показателями при применении метода директ-костинг выступают: маржинальный доход, порог рентабельности (точка безубыточности), запас финансовой прочности.

Следует отметить, что указанные показатели у различных авторов названы по разному, например, порог рентабельности может называться критическим объемом продаж и точка безубыточности – критической и даже «мертвой» точкой.

Маржинальный доход исчисляется как разность между ценой продажи продукции и величиной переменных затрат производства.

Сумму всех затрат предприятия можно определить как сумму переменных и постоянных:

Z = Zc + Zv

где: Zc – постоянные затраты; Zv – переменные затраты.

После выделения из общей совокупности затрат предприятия переменных затрат, маржинальный доход, можно определить по следующей формуле:

D = N – Zv

где: N - объем реализации.

Наиболее сложным практическим моментом в количественном определении маржинального дохода является правильное разделение затрат на переменные и постоянные. Как указывалось выше, учетная практика разработала ряд эффективных методов. Приведем алгоритм построения уравнения общих затрат с разделением их на постоянную и переменную части по методу высшей и низшей точки.

1. Из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения объема и затрат.

2. Находятся разности в уровнях объема производства и затрат.

3. Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период.

4. Определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных затрат на соответствующий объем производства.

5. Определяется общая величина постоянных расходов как разность между всеми зачетами и величиной переменных расходов.

6. Составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Поскольку N = Z + P (прибыль), то маржинальный доход может исчисляться как сумма постоянных затрат и прибыли и тем самым он характеризует вклад предприятия в покрытие постоянных затрат и получение прибыли:

D = Zc + P

Для расчета порога рентабельности исходным уравнением является:

N = Z + P

Если предприятие работает прибыльно, то значение P > 0, если убыточно, тогда P < 0. Если Р = 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при Р = 0) называют критической точкой или точкой безубыточности. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия.

Для вычисления точки безубыточности можно использоваться либо графическим методом, либо методом уравнений.

Хотя графический метод считается более наглядным, в целях настоящей работы воспользуемся методом уравнений.

Метод уравнений (аналитический метод) основан, как указывалось, на анализе исходного уравнения:

N = Z + P = Zc + Zv + P

В точке К:

N = Zc + Zv

Если выручку представить как произведение цены продажи единицы изделия ( p ) и количества проданных единиц ( q ), а переменные затраты как произведение переменных затрат на единицу изделия (v) на q, т.е.:

N = p*q; Zv = v * q

то в точке К:

p*q = Zc + v*q ; (p – v) * q = Zc

Это уравнение является основным для получения исходных оценок.

1. Расчет критического объема производства (продаж):

qк = Zc / p – v = Zc / d

где d – маржинальный доход на единицу изделия, руб.

2. Расчет порога рентабельности (критического объема выручки). Для расчета этого показателя используется уравнение критического объема производства. Необходимую формулу можно получить, умножив левую и правую части уравнения (1.4) на цену единицы изделия р:

Nк = qк * p = Zc * p / d = Zc / d/p = Zc / d*q/p*q = Zc / D/N

Данные уравнения являются исходными для расчета ряда аналитических показателей метода директ-костинг, таких, как критический уровень постоянных затрат, критическая цена реализации, расчет планового объема продаж для заданной суммы прибыли и т.д.

Основные преимущества системы директ-костинг можно свести к следующему:

- упрощение исчисления себестоимости продукции, так как себестоимость планируется и учитывается только в части производственных затрат;

- отсутствие процедур по составлению сложных расчетов для условного распределения постоянных затрат между видами продукции. Их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата;

- возможность определения порога рентабельности, запаса финансовой прочности, нижней границы цены продукции или заказа;

- возможность определения оптимальной программы выпуска и реализации продукции;

- возможность выбора между собственным производством продукции и ее закупкой на стороне;

- ограничение себестоимости переменными расходами позволяет упростить процессы нормирования, планирования, учета и контроля затрат[11].

Вместе с тем теоретические и практические исследования системы директ-костинг позволяют выделить некоторые ее недостатки:

- по мнению противников этой системы она не дает ответ на вопрос, сколько стоит данный продукт, какова его полная себестоимость;

- ведение учета неполной себестоимости не отвечает требованиям отечественной системы учета, так как в финансовой отчетности должна указываться полная себестоимость продукции.

- для эффективного применения системы директ-костинг прямые затраты должны составлять большую часть расходов и предприятие должно выпускать узкий перечень продукции[12].

Таким образом, практическое применение системы директ-костинг на отечественных предприятиях, в качестве основной учетной системы, также как и системы стандарт-кост теоретически возможно, но требует дополнительной учетной работы. Однако для производства отдельных аналитических расчетов для бизнес – планирования, система директ-костинг достаточно эффективна и вполне достойна широкого применения.

Выводы по разделу 1:

1) При сложившихся на рынке уровнях цен и спроса на продукцию предприятия, проблема достижения максимальной прибыли может быть решена только за счет снижения уровня затрат;

2) Четкое определение затрат предприятия и их экономически обоснованная классификация имеют большое значение для организации оптимального управления ими и, соответственно, для снижения их уровня;

3) В результате развития конкурентной рыночной среды возникает необходимость в децентрализации управления. При этом обобщающим понятием стал центр ответственности, отвечающий за обобщение данных о затратах и результатах хозяйственной деятельности по выделенному структурному подразделению;

4) Факторы формирования затрат по влиянию на уровень последних можно разделить на следующие виды: объемные, нормативные, ценовые, качественные. Для выявления влияния этих факторов на уровень затрат необходимо ведение управленческого учета и формирование, в рамках этого учета, исходной системы показателей.

5) Применение в отечественной практике, в качестве основных, западных учетных систем управления затратами, требует как внесения изменений в законодательную и нормативную базу, так и отказа от сложившихся традиционных методов учета затрат. Применение систем стандарт-костинг, директ-костинг, в качестве параллельных аналитических систем управленческого учета повышает трудоемкость учетных операций, требует, как правило, дополнительного персонала и технического обеспечения и, поэтому, пока ограничено.

2. Анализ и основные характеристики финансово - хозяйственной деятельности предприятия ОАО "ПРИВОД»

2.1 Краткая организационно-экономическая характеристика ХК ОАО «Привод»

Холдинговая компания Открытое акционерное общество «Привод». Краткое наименование ХК ОАО «ПРИВОД». Завод расположен в городе Петропавловск-Камчатский Камчатской области и является градообразующим предприятием.

Общество является юридическим лицом, имеет печать со своим наименованием, фирменный знак (символику), расчетный и иные счета в рублях и иностранной валюте в учреждениях банков.

Основной целью Общества является получение прибыли.

Основными видами деятельности акционерного общества являются:

- изготовление автоматизированных установок и приборов для нефтегазовых отраслей производства;

- ремонт и переработка отработавших и вышедших из строя установок и приборов;

- общество осуществляет другие виды хозяйственной деятельности за исключением запрещенных законодательными актами Российской Федерации в соответствии с целью своей деятельности.

Уставный капитал Общества составляет 340000 тысяч рублей. На заводе работает 4100 человек.

Для повышения доверия инвесторов ХК ОАО «ПРИВОД» получил сертификат ISO 9001, проводит аудит по международным стандартам.

Начиная с 2004 года у предприятия возникла тенденция снижения чистой прибыли по сравнению с предыдущими годами, несмотря на увеличение выручки от продаж.

Эффективность деятельности ХК ОАО «ПРИВОД» в 2005 году, по сравнению с 2004 и 2003 годами, значительно снизилась, что, безусловно, является неблагоприятной тенденцией для предприятия.

В связи с этим, в 2006 году перед руководством предприятия остро встали проблемы повышения эффективности хозяйственной деятельности, прежде всего, за счет снижения уровня затрат по существующей деятельности.

2.2 Общая оценка финансово-экономического состояния ХК ОАО «ПРИВОД»

Анализ экономического состояния ХК ОАО «ПРИВОД» произведен по данным бухгалтерской отчетности за 2003, 2004 и 2005 года (Приложения 1, 2, 3, 4 и 5) и системе экономических показателей, перечень и расчетные формулы которых представлены в Приложении 6.

Углубленный анализ финансового состояния предприятия требует привлечения аналитических данных управленческого учета (структура продаж в разрезе видов продукции и по сегментам бизнеса, состояние расчетов с отдельными покупателями и поставщиками, динамика цен и т.п.), однако такие данные в распоряжение не были предоставлены руководством предприятия ввиду их конфиденциальности. Поэтому, представленный в работе анализ финансового состояния предприятия, является, по существу, экспресс-анализом бухгалтерской отчетности предприятия за период 2003-2005 года.

Экспресс-оценка структуры и динамики бухгалтерского баланса за рассматриваемый период позволяет сделать следующие выводы:

1) общая стоимость имущества предприятия выросла за 2004 год на 89159 тыс. руб. (25,13%), за 2005 год на 50109 тыс. руб.(11,29%), что, в принципе, говорит о росте хозяйственной деятельности предприятия. Рост имущества сопровождался следующими изменениями в активе: внеоборотные активы увеличивались в 2004 году на 103664 тыс. руб.(27,35%), в 2005 на 126399 тыс. руб. (26,19%). Оборотные активы увеличились в 2004 году на 1170150 тыс. руб.(42,67%), в 2005 на 1111066 тыс. руб. (28,4%), их удельный вес в валюте баланса увеличился незначительно таким образом, рост производственного потенциала пропорционален по обоим разделам имущества;

2) дебиторская задолженность в абсолютных показателях увеличилась в 2004 году на 1064691 тыс. руб., в 2005 году на 133343 тыс. руб., хотя ее удельный вес уменьшился (с 55,89% до 45,98%, т.е. на 9,91%). Общее соотношение расчетов предприятия выглядит благоприятно, поскольку общая сумма товарного кредита, предоставленного покупателям в 2005 году (575488 + 1416688 = 1992176 тыс. руб.), значительно больше величины товарного кредита предоставленного ХК ОАО «ПРИВОД» поставщиками (412836 тыс. руб.) и превышает все краткосрочные обязательства предприятия.

3) Очень низкий удельный вес денежных средств в оборотных активах предприятия еще больше снизился: 2004 год – 0,59%; 2005 год - 0,39%; абсолютное снижение составило 3383 тыс. руб., что считается неблагоприятным моментом;

4) Величина запасов в оборотных активах значительно возросла: 2003 год - 5,6%; 2004 год – 34,7%; 2005 год – 44,95%, при этом самое большое увеличение в 2005 году – более чем в 2 раза, приходится на затраты в незавершенном производстве (с 450710 тыс. руб. до 1165736 тыс. руб.); таким образом увеличение оборотных активов произошло за счет увеличения запасов, что является неблагоприятной тенденцией для предприятия.

5) Анализ динамики общей структуры пассива показывает удельное уменьшение собственного капитала предприятия (стр. 490 – стр. 450 + стр. 640) с 18,05% до 16,69%, т.е. на 1,36%, при абсолютном росте на 146883 тыс. руб. При этом заемный капитал увеличился в абсолютных показателях на 1090582 тыс. руб.(с 81,95% до 83,31% в валюте баланса) Таким образом, увеличение имущества предприятия произошло за счет заемных источников. Соотношение собственного и заемного капиталов говорит о высокой степени финансовой зависимости предприятия от кредиторов.

Экспресс-анализ по ф. № 2 «Отчет о прибылях и убытках», представленных в Приложениях 3 и 6 данных, позволяет сделать следующие выводы:

1) Выручка от продаж, т.е. доходы по обычным (основным) видам деятельности ОАО, за 2004 год на 909492 тыс. руб.(33,12%), в 2005 году на 311184 тыс. руб. (8,5%);

2) Одновременно с увеличением выручки наблюдается рост себестоимости в 2004 году по сравнению с предыдущим годом на 28,49% и в 2005 году на 3,7% (более низкий темп, чем по выручке), и уровень себестоимости в выручке снизился в 2005 году с 72,99% до 69,78%, т.е. на 3,21 %, что можно признать положительной тенденцией. Таким образом, несмотря на рост управленческих и коммерческих расходов произошло увеличение прибыли от продаж в 2005 году на 76324 тыс. руб. Различия по уровню прибыли до налогообложения координальны: прибыль уже меньше на 26346 тыс. руб., а уровень чистой прибыли к выручке от продаж снизился с 6,3% в 2004 году до 4,2% в 2005 году.

Таким образом, эффективность хозяйственной деятельности ХК ОАО «ПРИВОД» в 2005 году по сравнению с 2004 и 2003 годами немного повысилась. Хотя в целом, финансово-экономическое состояние организации трудно назвать благоприятным, несмотря на наличие чистой прибыли, что характеризует безубыточность функционирования организации. Однако, с точки зрения анализа, кроме наличия прибыли в балансе организации, не менее важно наличие достаточной суммы денежных средств, а также запасов для осуществления текущей деятельности и погашения обязательств перед кредиторами. Поэтому нерегламентированная методика анализа финансового состояния предприятия, кроме экспресс-анализа бухгалтерского баланса и «Отчета о прибылях и убытках», предполагает расчет следующей системы показателей: ликвидность, финансовая устойчивость, деловая активность и рентабельность.[13]

Предлагаемая методика, как указывалось ранее, использует для расчета показателей данные по строкам форм бухгалтерской отчетности. В экономической литературе, как правило, рекомендуется сформировать для расчетов, т.н. аналитический, (агрегированный, уплотненный) баланс [14]. Но для расчета небольшого числа показателей, при проведении экспресс-анализа, можно воспользоваться формулами, разработанными для анализа форм бухгалтерской отчетности.

Таблица 1

Расчетные значения относительных показателей ликвидности и платежеспособности ХК ОАО «ПРИВОД» в 2003, 2004, 2005 г.г.

Показатель |

На 01.01.2004 | На 01.01.2005 | на 01.01.2006 |

| Коэффициент абсолютной ликвидности | 0,005 | 0,010 | 0,015 |

| Коэффициент быстрой ликвидности | 0,61 | 0,68 | 0,61 |

| Коэффициент текущей ликвидности | 1,19 | 1,58 | 1,49 |

Несмотря на сравнительно «жесткий» подход к расчетам относительных показателей ликвидности и платежеспособности, их значения, указанные в таблице 1, характеризуют очень низкую степень способности предприятия к оплате обязательств. По результатам 2005г. ситуация не улучшилась.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами. В наиболее общем виде уровень устойчивости характеризуется тем, какие источники предприятие использует для формирования запасов и затрат. Предприятие тем устойчивее, чем больше степень участия в формировании запасов и затрат собственных источников оборотных средств, наличие которых определяет положительная разность между собственным капиталом (стр. 490 ф.№1) и внеоборотными активами (стр. 190 ф.№1).

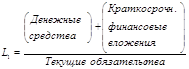

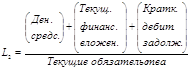

Для оценки финансовой устойчивости ХК ОАО «ПРИВОД» применена следующая система расчетных показателей, рассчитанная по статьям ф.№1 «Баланс»[15]:

1) запасы и затраты (ЗЗ) = стр. 210 + стр. 220

2) собственные оборотные средства (СОС) = стр. 490 – стр. 190

3) кредиты банка и займы (КБЗ) = стр. 510 + стр. 610

4) кредиторская задолженность (КЗ) = стр. 621 + стр. 622 + стр. 625

Абсолютная финансовая устойчивость характеризуется соотношением: СОС > ЗЗ, т.е. запасы и затраты полностью покрываются собственными источниками и предприятие не зависит от внешних кредиторов.

Предприятие имеет нормальную финансовую устойчивость, если выполняется соотношение:

СОС < ЗЗ < СОС + КБЗ,

т.е. при этом, запасы и затраты покрываются собственными источниками и кредитными ресурсами.

Финансовое состояние оценивается как неустойчивое, если предприятию приходится формировать запасы и затраты всеми возможными источниками:

ЗЗ < СОС + КБЗ + КЗ

Если не выполняется даже это соотношение, то предприятие находится в критическом (кризисном) финансовом состоянии, поскольку в этом случае запасы и затраты формируются за счет просроченной кредиторской задолженности.

Таблица 2

Абсолютные показатели финансовой устойчивости ХК ОАО «ПРИВОД»

Показатель |

Значение на 01.01.2004 | Значение на 01.01.2005 | Значение на 01.01.2006 |

СОС |

196621 | 309514 | 330187 |

| КБЗ | 1015940 | 1760340 | 3009388 |

| КЗ | 1461789 | 1796046 | 1596777 |

| ЗЗ | 1338391 | 1428874 | 2380042 |

Как следует из таблицы 2, ХК ОАО «ПРИВОД» стабильно в период с 2003 по 2005гг., имело нормальную финансовую устойчивость, т.е. во всех случаях выполнялось соотношение:

СОС < ЗЗ < СОС + КБЗ

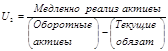

В силу того, что, как уже указывалось, формирование расчетных показателей путем группировки статей баланса является во многом условным, анализ абсолютных показателей финансовой устойчивости принято дополнять расчетом относительных показателей. Наиболее употребительными, являются следующие:

1) Коэффициент финансовой независимости (автономии, концентрации собственного капитала);

2) Коэффициент маневренности;

3) Коэффициент обеспеченности собственными оборотными средствами.

Расчетные формулы указанных показателей приведены в Приложении 6. Данные расчета коэффициентов – относительных показателей финансовой устойчивости приведены в таблице 3.

Таблица 3

Относительные показатели финансовой устойчивости ХК ОАО «ПРИВОД»

| Показатель | Значение на 01.01.2004 | Значение на 01.01.2005 | Значение на 01.01.2006 |

| Коэффициент финансовой независимости | 0,18 | 0,18 | 0,17 |

| Коэффициент маневренности | 3,04 | 1,55 | 1,79 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,07 | 0,08 | 0,07 |

Расчетные значения коэффициентов также подтверждают, что предприятие находится в неустойчивом состоянии: коэффициент финансовой независимости очень низок, коэффициент маневренности высок, следовательно, большая часть функционирующего капитала обездвижена в производственных запасах, доля собственных оборотных средств в общей величине оборотных средств критически мала.

Произведенный расчет относительных показателей ликвидности и финансовой устойчивости позволяет произвести анализ вероятности возможного банкротства предприятия, для этого требуется расчет еще одного показателя – коэффициента восстановления платежеспособности (К3) за период равный 6 месяцам. Считается, что если при расчете значение К3 будет больше единицы, то предприятие обладает реальной возможностью восстановить свою платежеспособность. Если же К3 меньше единицы, то банкротство неизбежно.

Формула для расчета К3 имеет вид:

К3 = 1/2[К1к + (6/Т) * (К1к - К1н)]

где: К1к – значение коэффициента текущей ликвидности К1 на конец отчетного периода;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – продолжительность отчетного периода (число месяцев).

К3 = 1/2[1,49 + (6/12) * (1,49 - 1,58)] = 0,72

Таким образом, видно, что предприятие не имеет реальной возможности восстановить свою платежеспособность в ближайшие 6 месяцев, это еще раз подтверждает, что оно находится в сложном экономическом положении. Завершающим этапом анализа финансово-хозяйственного состояния любого предприятия является оценка эффективности хозяйственной деятельности. В общем виде любой показатель экономической эффективности можно представить в виде дроби, в числителе которой указана величина экономического эффекта (объем продукции, выручка от реализации и т.п.), а в знаменателе величина ресурсов или затрат, использованных для достижения этого эффекта.

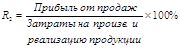

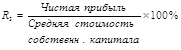

Показатели рентабельности принято рассматривать как частный случай показателей эффективности, при этом в числителе дроби в качестве показателя экономического эффекта используется прибыль.[16] Иногда, поэтому, термин рентабельность заменяют на тождественный - прибыльность. Исходные данные для расчетов показателей рентабельности представлены в таблице 4.

Таблица 4

Данные для расчета показателей рентабельности, тыс. руб.

| Показатель | 2003 г. | 2004 г. | 2005 г. | Абсолютн. изменение | Отношение 2005/03 % |

Выручка |

2745488 | 3654980 | 3966164 | +1220676 | 144,5 |

| Себестоимость | 2076243 | 2667911 | 2767661 | + 691418 | 133,3 |

| Расходы | 2455024 | 3118342 | 3353202 | + 898178 | 136,6 |

| Прибыль (до н/о) | 247483 | 278022 | 251676 | + 4193 | 101,7 |

| Чистая прибыль | 208299 | 231183 | 168343 | - 39956 | 80,8 |

В таблице 5 приведены расчетные данные показателей рентабельности.

Таблица 5

Показатели рентабельности ХК ОАО «ПРИВОД», %.

| Показатель рентабельности | 2003 г. | 2004 г. | 2005 г. | Абсолютизменен. |

| Продаж | 10,58 | 14,68 | 15,45 | + 4,87 |

| Основной деятельности | 11,83 | 17,21 | 18,28 | + 6,45 |

| Собственного капитала | 37,57 | 33,80 | 19,45 | - 18,12 |

| Инвестиций | 31,85 | 20,37 | 12,07 | - 19,78 |

| Активов | 8,28 | 7,39 | 5,02 | - 3,26 |

В силу того, что в задачу настоящей работы не входит детальное рассмотрение проблем финансового анализа хозяйственной деятельности предприятия, можно ограничиться расчетом вышеуказанных показателей.

Тем более, что ряд расчетных показателей анализа по данным финансовой отчетности весьма условен (особенно показателей оборачиваемости) и должен дополняться, как минимум, анализом данных управленческого учета.[17] Как уже упоминалось, такие данные по предприятию предоставлены не были, за исключением отдельных показателей.

2.3 Факторный анализ формирования затрат ХК ОАО «ПРИВОД»

Для выработки рекомендаций по улучшению финансового состояния предприятия необходимо установить, какие факторы и, прежде всего, отдельные виды затрат, оказали наиболее существенное влияние на итоговые показатели работы предприятия – объекта исследования в 2005 году и, в первую очередь, на резкое снижение показателей рентабельности по сравнению с 2004 годом.

Представленная аналитическая таблица 6, построенная с привлечением некоторых данных внутреннего учета предприятия, содержит исходные данные для факторного анализа.

Обращает на себя внимание снижение факторов интенсификации производства: фондоотдачи, зарплатоотдачи и др. В то же время рост экстенсивных факторов: материальных затрат, среднегодовой стоимости основных средств и др. привел к некоторому росту выручки и прибыли от продаж.

Таблица 6

Основные показатели работы ХК ОАО «ПРИВОД» за 2004 – 2005 г.г.

| Показатель | 2004 г. | 2005 г. | Относ измен. % |

| Выручка от продаж, тыс. руб. | 3654980 | 3966164 | + 8,5 |

| Средняя численность персонала, чел. | 4081 | 4097 | + 0,2 |

| Оплата труда с начислениями, тыс. руб. | 645195 | 747884 | + 15,9 |

| Материальные затраты, тыс. руб. | 2439683 | 2564549 | + 5,2 |

| Амортизационные отчисления, тыс. руб. | 33464 | 40769 | + 21,8 |

| Основные произв. средства, тыс. руб. | 399352 | 468986 | + 17,4 |

| Оборотные средства, тыс. руб. | 3327314 | 4467922 | + 34,3 |

| Производительность труда, тыс. руб. | 895,61 | 968,06 | + 8,1 |

| Зарплатоотдача | 5,7 | 5,3 | - 7 |

| Материалоотдача | 1,50 | 1,55 | + 3,3 |

| Фондоотдача | 9,15 | 8,46 | - 7,5 |

| Амортизациеотдача | 109,22 | 97,28 | -10,9 |

| Оборачиваемость оборотных средств | 0,91 | 1,13 | +24,2 |

| Себестоимость производства, тыс. руб. | 3118342 | 3353202 | + 7,5 |

| Прибыль от продаж, тыс. руб. | 536638 | 612962 | +14,2 |

Произведем факторный анализ влияния показателей затрат (материальных, на оплату труда и амортизации) на величину прибыли от продаж. Построим факторную модель следующего вида:

P = N – S = N – (M + Z + A) = N – M – Z – A,

где P – прибыль от продаж;

N – выручка от продаж;

М – материальные затраты;

Z – затраты на оплату труда (с отчислениями на социальные нужды);

А – амортизационные отчисления.

Расчет влияния факторов проведем методом цепных подстановок, при этом показатели базисного 2004 года будем обозначать индексом 1; показатели 2005 года – индексом 2.

Промежуточные расчеты (в тысячах рублей):

P1 = N1 – M1 – Z1 – A1 = 536638 (прибыль от продаж за 2004г.);

Pn = N2 – M1 – Z1 – A1 = 3966164 – 2439683 – 645195 – 33464 = 847822

Pm = N2 – M2 – Z1 – A1 = 3966164 – 2564549 – 645195 – 33464 = 722956

Pz = N2 – M2 – Z2 – A1 = 3966164 – 2564549 – 747884 – 33464 = 620267

P2 = N2 – M2 – Z2 – A2 = 612962 (прибыль от продаж за 2005г.)

Определяем раздельное влияние факторов на изменение прибыли от продаж (76324 тыс. руб.).

Влияние фактора выручки N:

Pn – P1 = 847822 – 536638 = 311184 тыс. руб.

(изменение +58% в общей сумме прибыли от продаж);

Влияние фактора материальных затрат M:

Pm – Pn = 722956 – 847822 = - 124866 тыс. руб. (- 23,3%);

Влияние фактора затрат на оплату труда Z:

Pz – Pm = 620267 – 722956 = - 102689 тыс. руб. (- 19,1%);

Влияние амортизационных затрат А:

P2 – Pz = 612962 – 620267 = - 7305 тыс. руб. (- 1,4%).

Наибольший удельный вес в общем увеличении прибыли от продаж имеет факторный показатель выручки, уменьшающие прибыль - факторы материальных затрат и затрат на оплату труда.

Таким образом, именно эти три показателя можно отнести к объектам регулирования в целях снижения уровня затрат и повышения значений показателей рентабельности.

По результатам проведенных анализа финансового состояния и факторного анализа, для предприятия – объекта исследования можно предложить следующие направления снижения уровня затрат:

Организация на предприятии центров ответственности – центров затрат – структурных подразделений, менеджер которых отвечает только за затраты. В рамках таких центров необходимо организовать планирование, нормирование и учет затрат с целью контроля, анализа и управления процессами их формирования;

Особое внимание должно быть обращено на разработку норм расхода материалов, нормативной трудоемкости изделий с целью снижения уровня материальных затрат и затрат на оплату труда, как наиболее существенных в общей сумме затрат предприятия;

Разработка нормативов позволит оценить усилия руководителей центров ответственности на минимизацию затрат путем сопоставления нормативных и фактических затрат на единицу выпуска;

Рост объемов реализации, при сохранении уровня постоянных затрат предприятия, позволит улучшить показатели экономической эффективности;

Таким образом, комплекс предлагаемых мероприятий имеет два направления. Первое направление предполагает комплекс организационно-технических мер по повышению эффективности традиционных видов деятельности предприятия. Второе направление предполагает организацию новых для предприятия производств или расширение ассортимента предлагаемых услуг.

В связи с тем, что второе направление повышения эффективности производства и улучшения финансового состояния предприятия является в данной ситуации затруднительным, т.к. очень низкая платежеспособность не позволяет расширить производство, в разделе 3 настоящей работы рассматриваются возможные организационно-технические мероприятия по снижению затрат.

Выводы по разделу 2:

1)В 2005 году наметилось некоторое увеличение показателей хозяйственной деятельности предприятия: выручки, прибыли от продаж и, соответственно, показателей рентабельности основной деятельности;

2)С другой стороны чистая прибыль и показатели общей рентабельности снизились, что указывает на проблемы именно в финансовой деятельности предприятия;

3)Общее финансовое состояние предприятия достаточно неблагоприятное: предприятие практически неплатежеспособно, баланс неликвиден и, хотя предприятие имеет нормальную финансовую устойчивость, оно находится в критическом положении, так как существует вероятность банкротства;

4)Несмотря на тенденцию к увеличению выручки по обычным видам деятельности предприятия, необходимо придерживаться следующих мер:

- снижение уровня материальных затрат предприятия;

- повышение оборачиваемости запасов;

- укрепление платежной дисциплины покупателей – величина дебиторской задолженности на конец 2005 года неоправданно велика – около 2589845 тыс. руб. В качестве возможных мер могут рассматриваться: требование предоплаты за отгруженную продукцию, аккредитивная форма расчетов, расчеты с помощью векселей;

3. Пути повышения эффективности финансово-хозяйственной деятельности для хк ОАО «ПРИВОД»

3.1 Управление формированием запасов предприятия

Одной из главных задач, возникших в данной ситуации на ХК ОАО «ПРИВОД» является определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, которое осуществляется путем определения потребности в отдельных видах запасов. В связи со значительным увеличением (почти в 2 раза) запасов за отчетный период на исследуемом предприятии этот вопрос требует особо тщательного изучения.

Формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФСз = СР * Нз – КЗ

где ФСз – объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам; при реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ1). Однако высокий размер партии поставки определяет высокий средний размер запаса, что приводит в свою очередь к увеличению размера текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2 ).

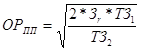

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т.е. ТЗ1 +ТЗ2 = min) осуществляется по следующей формуле (известной как модель Уилсона):

где ОРПП – оптимальный размер партии поставки;

ЗГ – необходимый объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ1 – размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

ТЗ2 – размер текущих затрат по хранению единицы запасов.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (ТЗ2) будут минимальными. В то же время существенно возрастут текущие затраты предприятия, связанные с частой переналадкой оборудования, подготовкой производства, и другие (ТЗ1). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с иным содержанием показателей ТЗ1 и ТЗ2). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Как в первом, так и во втором случае расчеты могут быть уточнены с учетом минимальной нормы отгрузки (железнодорожным или автомобильным транспортом), создания на предприятии определенного размера страхового запаса, альтернатив в выборе средств транспортирования и других условий. Особенно следует учесть в реалиях российской экономики факторы возможной задержки поставок (или даже непоставки), в связи с чем рекомендуется при расчете всегда оставлять достаточный страховой запас сырья и материалов, для избежания полной остановки производственного цикла.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента (при необходимости нормализации запасов сырья и материалов) или со службой маркетинга (при необходимости нормализации запасов готовой продукции). Основная цель этих мероприятий – высвобождение части финансовых средств, “завязнувших” в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле:

ФСВ = ЗН – ЗФ = (ЗДН – ЗДФ) * СР

где ФСВ – сумма высвобождаемых финансовых средств в процессе нормализации запасов;

ЗН – норматив запасов в сумме;

ЗФ – фактические запасы в сумме;

ЗДН – норматив запасов в днях;

ЗДФ – фактические запасы в днях;

СР – среднедневной объем расходования запасов в сумме.

Грамотное управление запасами поможет улучшить финансовое состояние предприятия, т.к. улучшается платежеспособность благодаря переходу определенной группы активов в более ликвидную форму – денежные средства.

3.2 Факторы снижения затрат предприятия

В качестве путей способных повысить эффективность деятельности предприятия и свести затраты к минимуму, можно предложить следующие способы. Во-первых, снижение себестоимости, как источник получения прибыли.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 руб. товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Методическими указаниями по разработке плана определен следующий типовой перечень технико-экономических факторов, обусловливающих снижение себестоимости продукции:

а) Повышение технического уровня производства. Как вариант, это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН

где Э - экономия прямых текущих затрат;

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия;

СН - прямые текущие затраты после внедрения мероприятия;

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве, а также снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

б) Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

в) Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле:

ЭП = (Т * ПС) / 100

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле:

ЭА = ( АОК / ДО - А1К / Д1 ) * Д1

где ЭА - экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году;

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году;

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры.

г) Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

ЭП = ( С1 / Д1 - С0 / Д0 ) * Д1

Где ЭП - изменение затрат на подготовку и освоение производства;

С0, С1 - суммы затрат базисного и отчетного года;