Дипломная работа: Управління активами підприємства (на прикладі ВАТ "Інтерпайп Ніжньодніпровський трубопрокатний завод")

ДИПЛОМНА РОБОТА

СПЕЦІАЛІСТА

Управління активами підприємства

(на прикладі ВАТ «Інтерпайп Ніжньодніпровський трубопрокатний завод»)

Студента(ки) ___________________

____________________________

(прізвище, ім’я та по батькові)

Спеціальність «Фінанси»

Керівник дипломної роботи

_________________________

Дніпропетровськ

2008

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ АКТИВАМИ ПІДПРИЄМСТВА

1.1 Сутність та структура активів підприємства

1.2 Методологія оцінки ефективності управління необоротними активами підприємства

1.3 Методологія оцінки ефективності управління оборотними активами підприємства

РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2005 -2007 РОКАХ

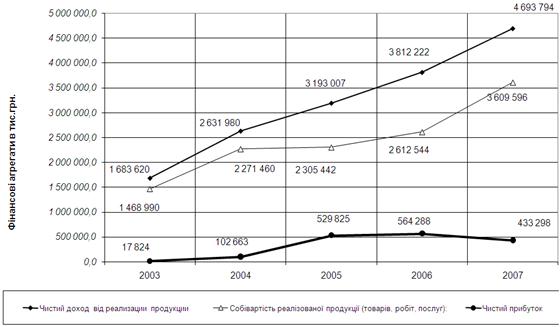

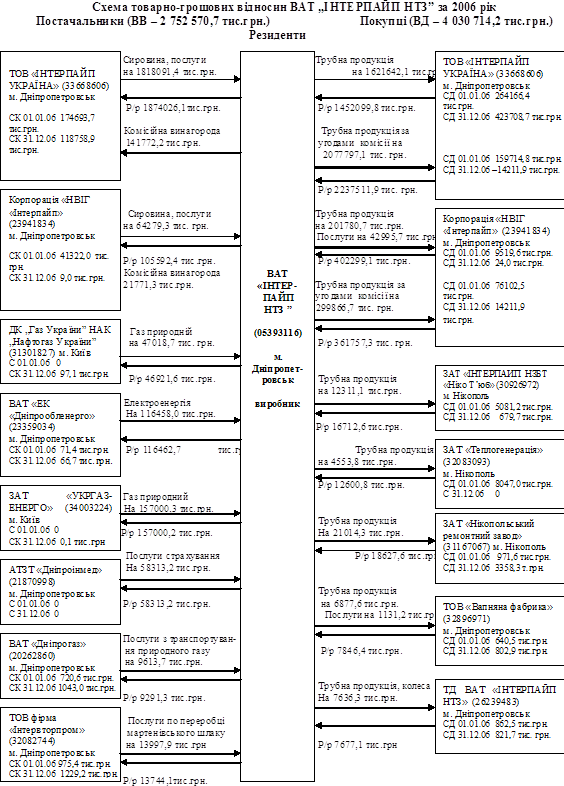

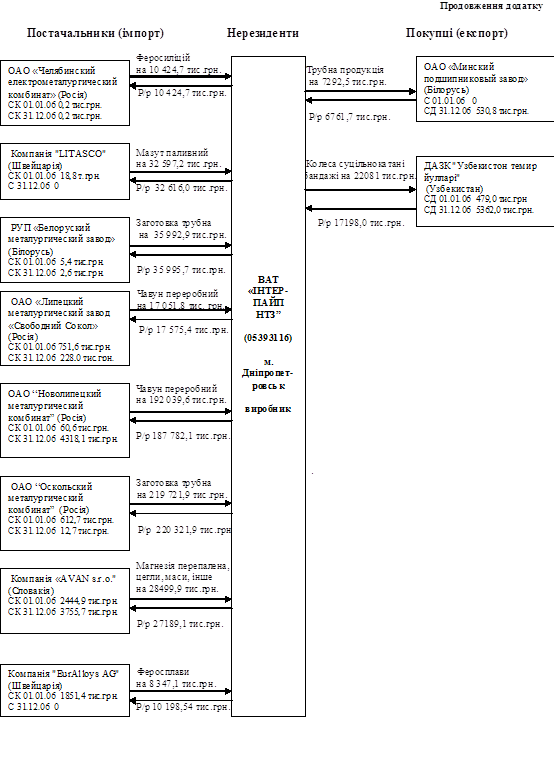

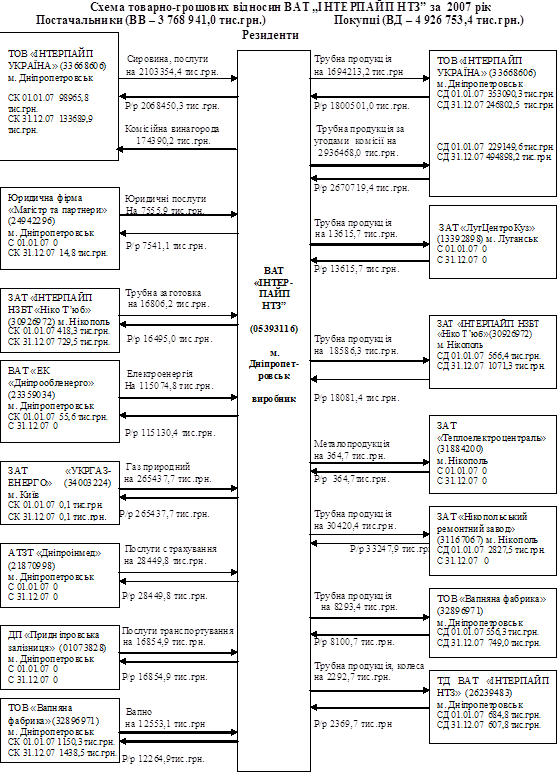

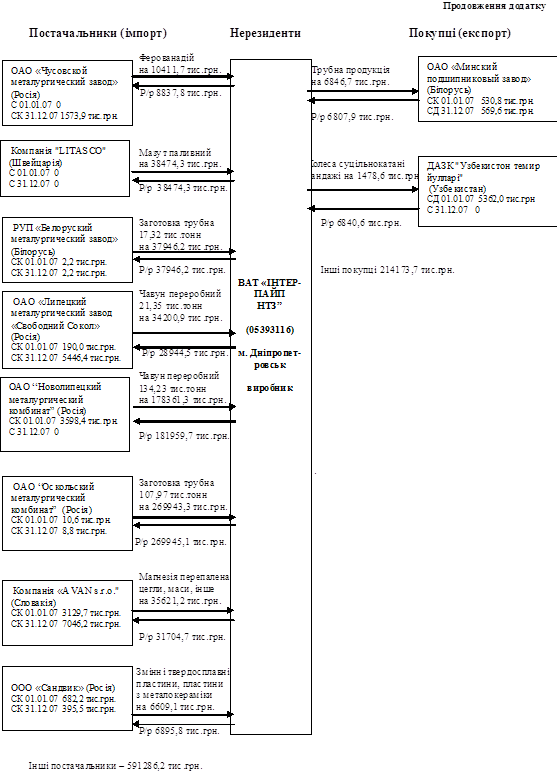

2.1. Характеристика діяльності ВАТ „Інтерпайп НТЗ” …

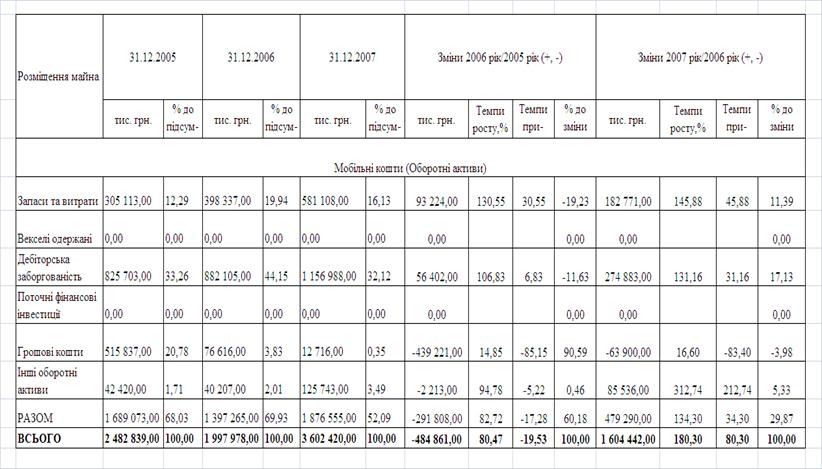

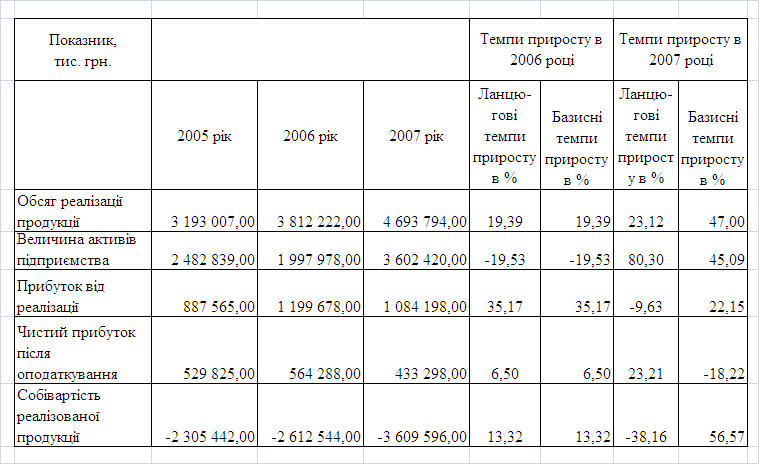

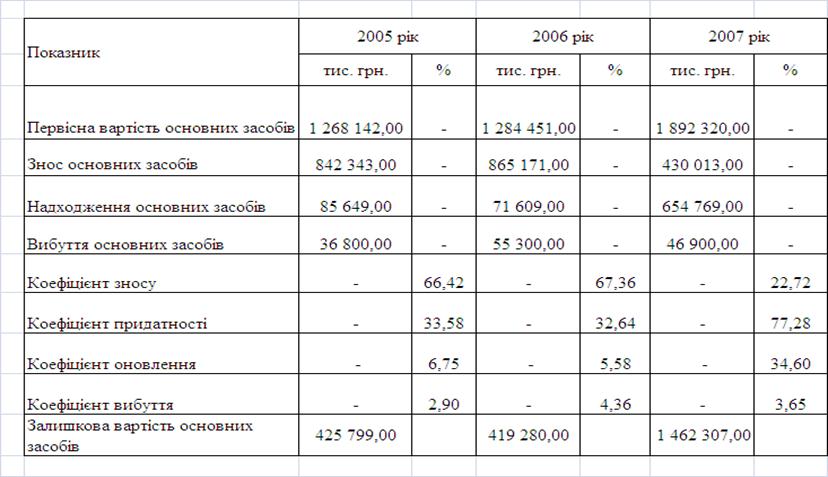

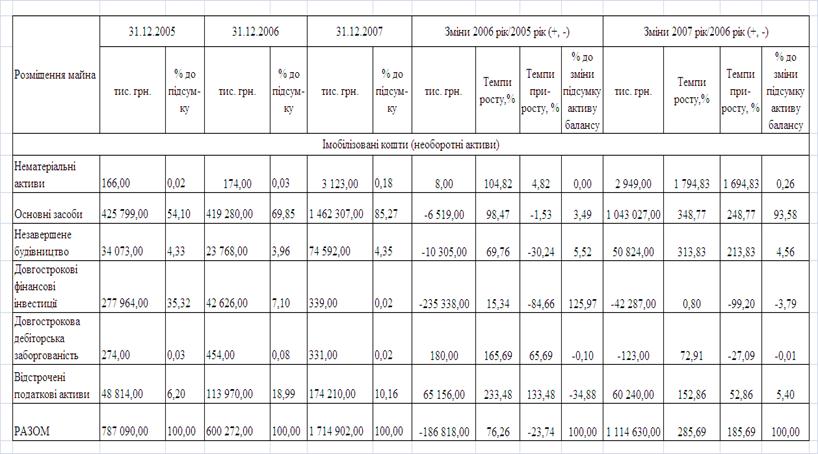

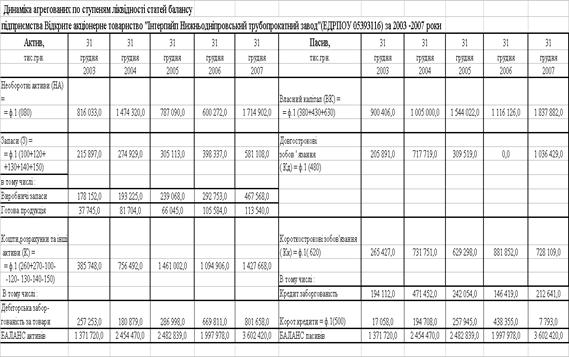

2.2. Аналіз управління активами в ВАТ „Інтерпайп НТЗ”

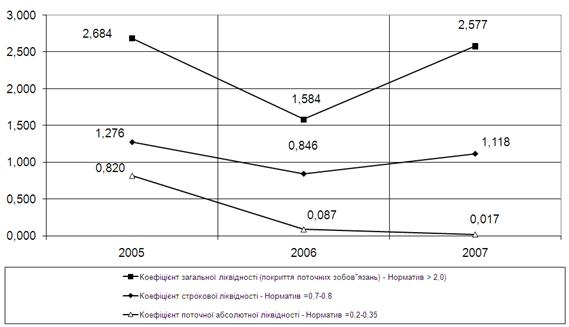

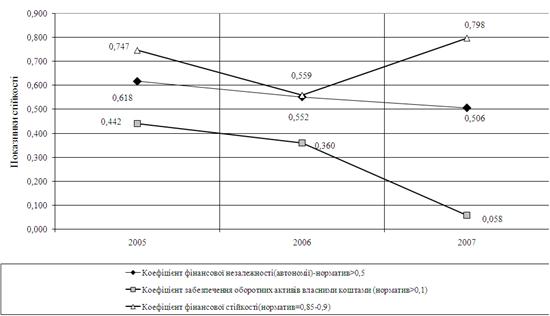

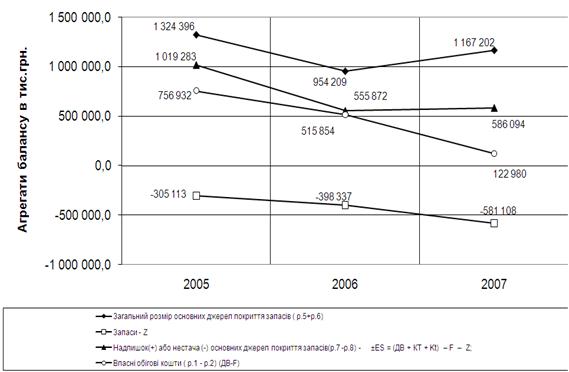

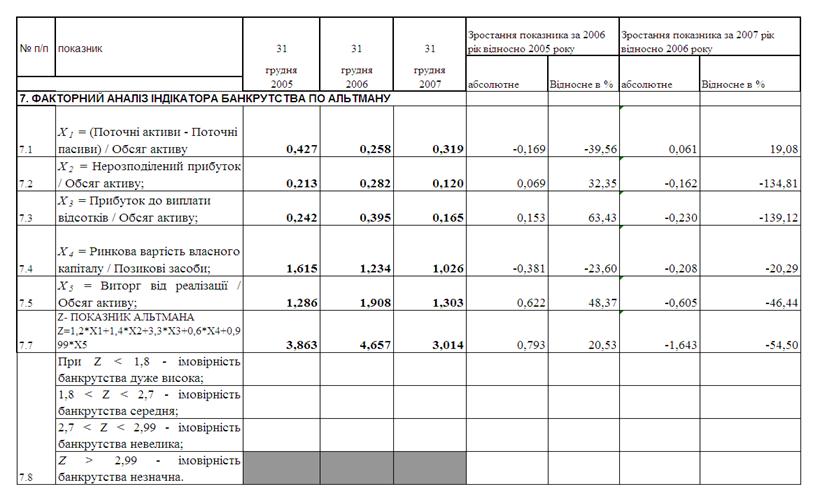

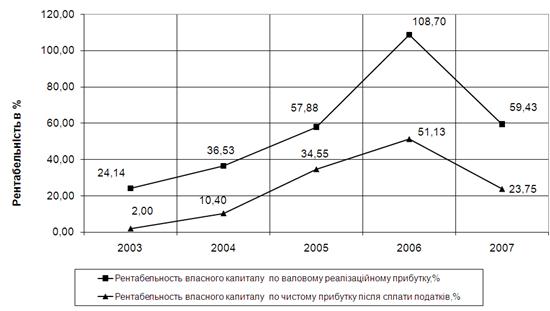

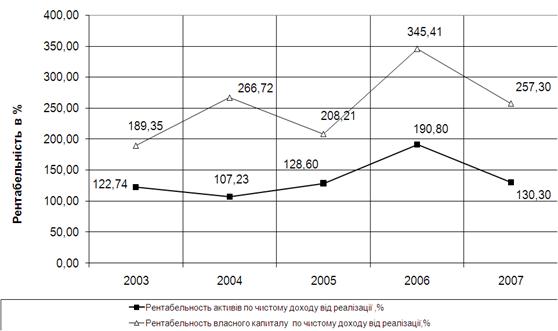

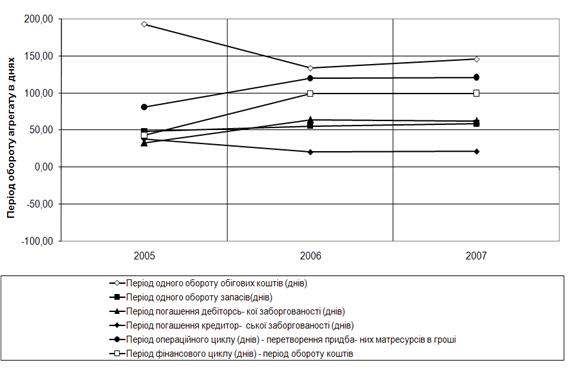

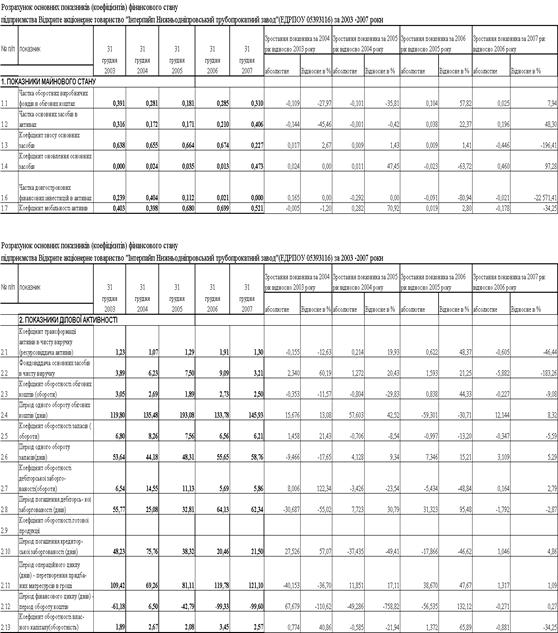

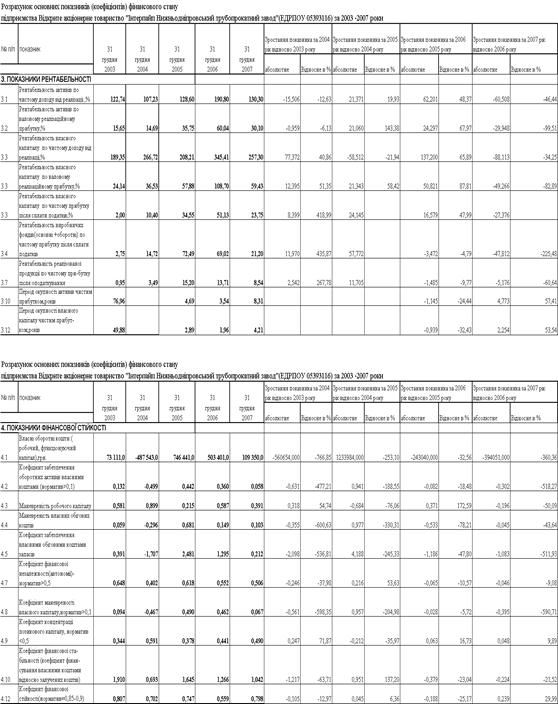

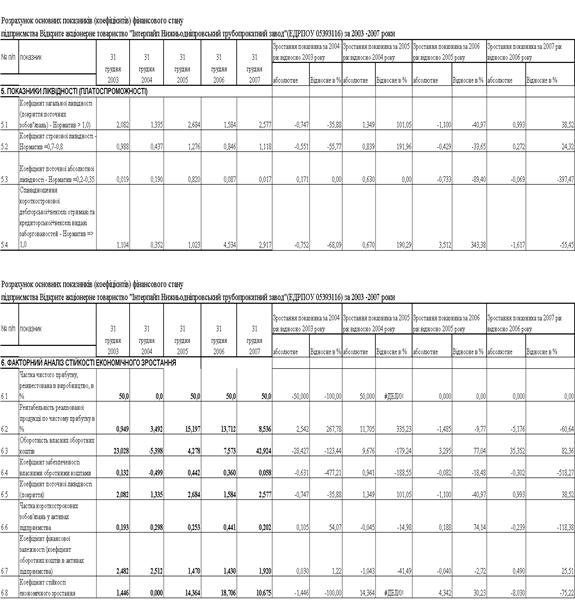

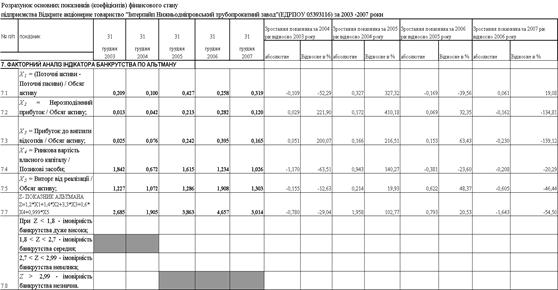

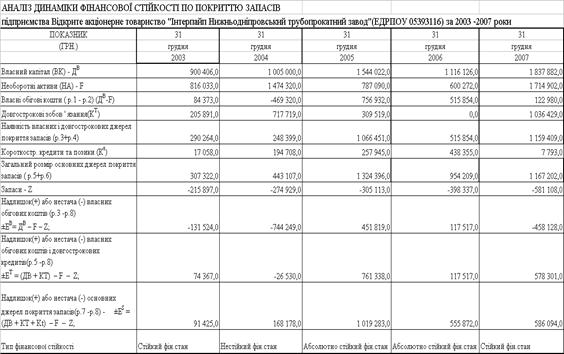

2.3. Оцінка фінансового стану ВАТ „Інтерпайп НТЗ”

2.4. Аналіз ефективності діяльності та ділової активності ВАТ „Інтерпайп НТЗ”

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ РІВНЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ»

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

СПИСОК ВИКОРИСТАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми дипломного дослідження полягає в необхідності оцін-ки поточного стану та розробки перспективної стратегії підвищення ефективності діяльності металургійних підприємств України в умовах вступу України в Світову організацію торгівлі та зняття протекціоністських бар’єрів проти експорту українського метала в країни світу.

Об’єктом дипломного дослідження було підприємство ВАТ «Інтерпайп Нижньодніпровський металургійний завод» (м.Дніпропетровськ).

Предметом дипломного дослідження була оцінка ефективності управління активами металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Метою дипломного дослідження була розробка пропозицій по покращанню ефективності управління активами металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Основними завданнями дипломного дослідження були:

проведення теоретичного аналізу сутності та структури активів промислового підприємства в Україні;

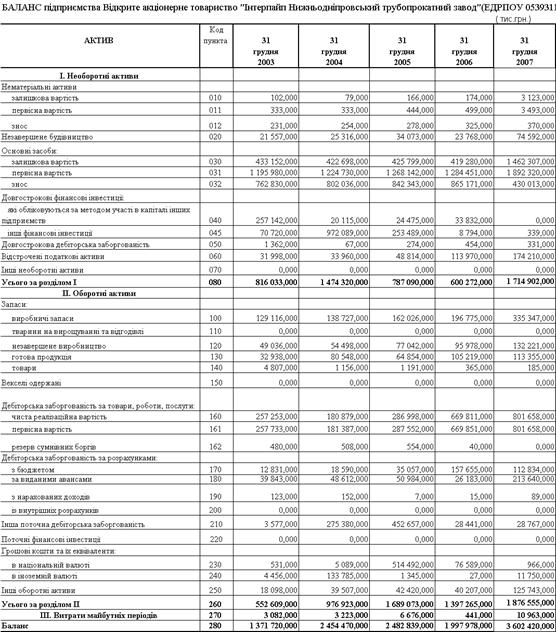

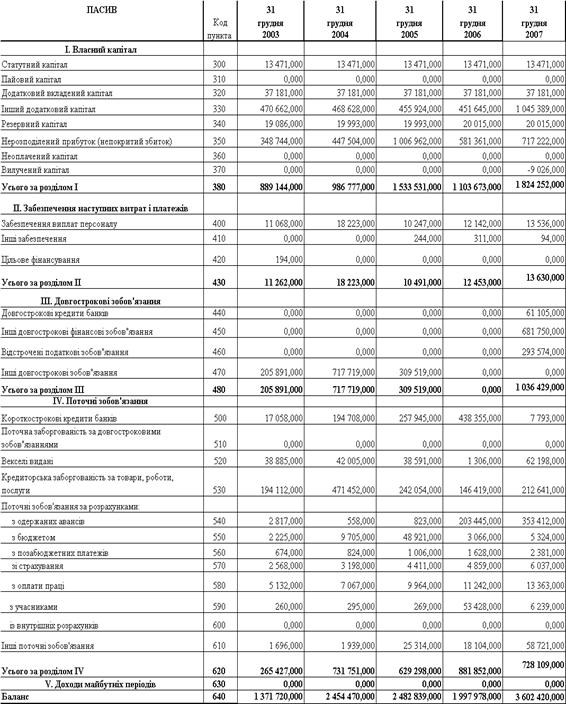

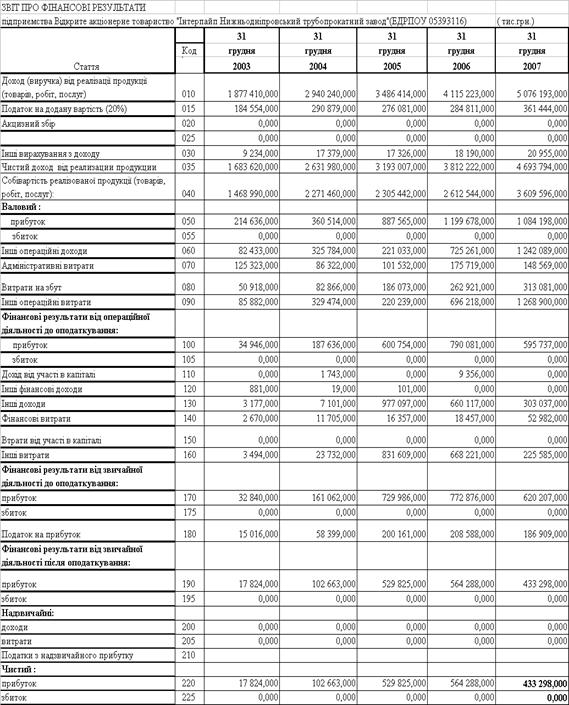

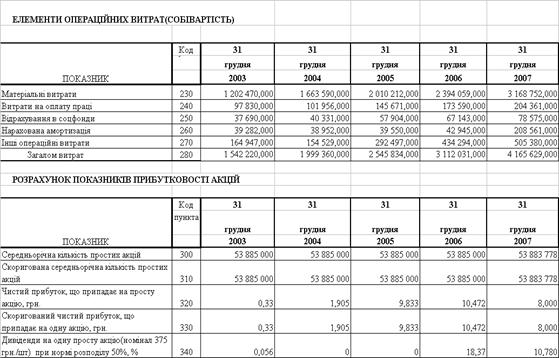

виконання аналізу діяльності підприємства ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках та оцінка фінансового стану і ефективності управління активами підприємства;

ідентифікація основних проблем в системі управління активами підприємства ВАТ «Інтерпайп НТЗ» та розробка пропозицій по покращанню системи управління активами за рахунок активізації ЗЕД- сегменту.

Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів ВАТ «Інтерпайп НТЗ» за 2003 -2007 роки та інформація офіційного Інтернет-сайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню умов управління активами в зовнішньоекономічному сегменті діяльності за рахунок впровадження оптимальних схем розрахунків з дебіторами та кредиторами при впровадженні систем внутрішнього та зовнішньоекономічного вексельного обігу і рефінансування векселів.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ АКТИВАМИ ПІДПРИЄМСТВА

1.1 Сутність та структура активів підприємства

Для здійснення господарської діяльності кожне підприємство повинно мати у своєму розпорядженні визначене майно, що належить йому на правах власності або володіння. Все майно, яким володіє підприємство і яке відображене в його балансі, називається активами підприємства.

Активи є економічними ресурсами підприємства у формі сукупних майнових цінностей, що використовуються у господарській діяльності з метою одержання прибутку.

Активи підприємства підрозділяються за багатьма класифікаційними ознаками, основними з яких є:

а) за формами функціонування: матеріальні активи, нематеріальні активи, фінансові активи;.

б) за характером участі в господарському процесі швидкості обороту: оборотні активи, необоротні активи;

в) за характером обслуговування видів діяльності: операційні активи, інвестиційні активи;

г) за характером фінансових джерел формування: валові активи, чисті активи;

д) за характером володіння: власні активи,орендовані активи;

е) за ступенем ліквідності: активи в абсолютно ліквідній формі, високоліквідні активи, середньоліквідні активи, малоліквідні активи, неліквідні активи;

1) Форма функціонування активів.

За цією ознакою виділяють такі види активів:

а) матеріальні активи характеризують активи підприємства, що мають речову (матеріальну) форму. До складу матеріальних активів підприємства належать: основні засоби, незавершені капітальні вкладення, устаткування, призначене до монтажу, виробничі запаси сировини та напівфабрикатів, запаси малоцінних і швидкозношувальних предметів, обсяг незавершеного виробництва, запаси готової продукції, призначеної для реалізації, інші види матеріальних активів;

б) нематеріальні активи характеризують активи підприємства, що не мають речової форми, але беруть участь у господарській діяльності та приносять прибуток. До цього виду активів підприємства належать: придбані підприємством права на користування окремими природними ресурсами, патентні права на використання винаходів, "ноу-хау" – сукупність технічних, технологічних, управлінських, комерційних та інших знань, що оформлені у вигляді технічної документації, накопиченого виробничого досвіду, що є предметом інновацій, але не запатентованих, права на промислові зразки та моделі, товарний знак – емблема, малюнок або символ, зареєстровані у встановленому порядку, що служать для відмінності товарів даного виробника від інших аналогічних товарів, торгова марка – право на виняткове використання фірмового найменування юридичної особи, права на використання комп’ютерних програмних продуктів, "гудвіл – різниця між ринковою вартістю підприємства як цілісного майнового комплексу і його балансовою вартістю, яка утворена у зв’язку з можливістю одержання більш високого рівня прибутку (порівняно із середньогалузевим її рівнем) за рахунок використання більш ефективної системи управління на товарному ринку, застосування нових технологій тощо, інші аналогічні види майнових цінностей підприємства;

в) фінансові активи характеризують різноманітні фінансові інструменти, що належать підприємству або знаходяться в його володінні. До фінансових активів підприємства належать: грошові активи в національній валюті, грошові активи в іноземній валюті, дебіторська заборгованість у всіх її формах, короткострокові фінансові вкладення, довгострокові фінансові вкладення;

2) Характер участі в господарському процесі та швидкість обороту активів. За цією ознакою активи підприємства підрозділяються на такі види:

а) оборотні (поточні) активи характеризують сукупність майнових цінностей підприємства, що обслуговують поточну виробничо-комерційну (операційну) діяльність і використовуються повністю протягом одного виробничо-комерційного циклу. У складі оборотних (поточних) активів підприємства виділяють такі елементи: виробничі запаси сировини і напівфабрикатів, запаси малоцінних і швидкозношувальних предметів, обсяг незавершеного виробництва, запаси готової продукції, призначеної для реалізації, дебіторську заборгованість, грошові активи в національній валюті, грошові активи в іноземній валюті, короткострокові фінансові вкладення, витрати майбутніх періодів;

б) необоротні активи характеризують сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі господарської діяльності та переносять на продукцію використану вартість частинами. До складу поза-оборотних активів підприємства входять такі види: основні засоби, нематеріальні активи, незавершені капітальні вкладення, устаткування, призначене для монтажу, довгострокові фінансові вкладення, інші види необоротних активів.

3) Характер обслуговування окремих видів діяльності. За цією ознакою виділяють такі види активів підприємства:

а) операційні активи є сукупністю майнових цінностей, що безпосередньо використовуються у виробничо-комерційній діяльності підприємства з метою одержання операційного прибутку. До складу операційних активів підприємства належать: виробничі основні засоби, нематеріальні активи, що обслуговують операційний процес, оборотні операційні активи (вся їх сукупність за мінусом кrороткострокових фінансових вкладень);

б) інвестиційні активи характеризують сукупність майнових цінностей підприємства, пов’язаних із здійсненням його інвестиційної діяльності. До складу інвестиційних активів підприємства належать: незавершені капітальні вкладення,- устаткування, призначене для монтажу, довгострокові фінансові вкладення, короткострокові фінансові вкладення;

4) Характер фінансових джерел формування активів. Відповідно до цієї ознаки розрізняють такі види активів підприємства:

а) валові активи є сукупністю майнових цінностей (активів) підприємства, сформованих за рахунок як власного, так і позикового капіталу;

б) чисті активи характеризують вартісну сукупність майнових цінностей (активів) підприємства, сформованих винятково за рахунок власного його капіталу.

Вартість чистих активів підприємства визначається за такою формулою:

ЧА = А – ЗК , (1.1)

де: ЧА – вартість чистих активів підприємства;

А – загальна сума всіх активів підприємства за балансовою вартістю;

ЗК – загальна сума позикового капіталу підприємства, що використовується.

5) Характер володіння активами.

За цією ознакою активи підприємства поділяються на такі два види:

а) власні активи, до яких належать активи підприємства, що знаходяться в постійному його володінні та відображаються в складі його балансу;

б) арендовані активи, до яких належать активи підприємства, що знаходяться в тимчасовому його володінні відповідно до укладених договорів оренди (лізингу).

6) Ступінь ліквідності активів. Відповідно до цієї ознаки активи підприємства прийнято підрозділяти на такі види:

а) активи в абсолютно ліквідній формі, до яких належать активи, що не потребують реалізації і є готовими засобами платежу. До складу активів цього виду входять: грошові активи в національній валюті, грошові активи в іноземній валюті;

б) високоліквідні активи характеризують групу активів підприємства, що швидко можуть бути конвертовані в грошову форму (як правило, у термін до одного місяця) без суттєвих втрат своєї поточної ринкової вартості з метою своєчасного забезпечення платежів за поточними фінансовими зобов’язаннями.

До високоліквідних активів підприємства належать: короткострокові фінансові вкладення, короткострокова дебіторська заборгованість;

в) середньоліквідні активи, до яких належать активи, що можуть бути конвертовані в грошову форму без суттєвих втрат своєї поточної ринкової вартості терміном від одного до шести місяців. До середньоліквідних активів підприємства відносять: усі форми дебіторської заборгованості, крім короткострокової та безнадійної, запаси готової продукції, призначеної для реалізації;

г) малоліквідні активи, до яких належать активи підприємства, що можуть бути конвертовані в грошову форму без втрат своєї поточної ринкової вартості лише після закінчення значного періоду часу (від півроку і більше).

У сучасній практиці до цієї групи активів підприємства відносять: запаси сировини і напівфабрикатів, запаси малоцінних і швидкозношувальних предметів, активи у формі незавершеного виробництва, основні засоби, незавершені капітальні вкладення, устаткування, що призначене для монтажу, нематеріальні активи, довгострокові фінансові вкладення;

д) неліквідні активи, до них входять такі види активів підприємства, що самостійно реалізовані бути не можуть (вони можуть бути продані лише в складі цілісного майнового комплексу).

До таких активів належать: безнадійна дебіторська заборгованість, витрати майбутніх періодів, збитки поточного і минулого років, які відображені у складі активу балансу підприємства.

На базі розглянутої класифікації формується процес фінансового управління активами підприємства.

Формування активів підприємства пов’язане з трьома основними етапами його розвитку на різних стадіях життєвого циклу:

1. Створення нового підприємства Це найбільш відповідальний етап формування активів, особливо при створенні великих підприємств. Активи, що формуються на цьому етапі, визначають потребу в стартовому капіталі, умови отримання прибутку, швидкість обороту цих активів, рівень їхньої ліквідності тощо.

2. Розширення, реконструкція та модернізація діючого підприємства. Цей етап формування активів підприємства можна розглядати як постійний процес його розвитку в розрізі основних стадій його життєвого циклу. Розширення і відновлення складу активів діючого підприємства здійснюється відповідно до стратегічних завдань його розвитку з урахуванням можливостей формування інвестиційних ресурсів.

3. Формування нових структурних одиниць діючого підприємства, наприклад, дочірніх підприємств, філій тощо. Цей процес може здійснюватися шляхом формування нових структурних майнових комплексів за рахунок нового будівництва або придбання готової сукупності активів у формі цілісного майнового комплексу. Варіантами такого придбання є приватизація діючого державного підприємства, купівля збанкрутілого підприємства тощо.

Другий і третій етапи формування активів є формою інвестиційної діяльності діючого підприємства.

Для забезпечення ефективної діяльності підприємства в майбутньому періоді процес формування його активів повинен носити цілеспрямований характер. Основною метою формування активів підприємства є виявлення і задоволення потреби в окремих їхніх видах для забезпечення операційного процесу, а також оптимізація їх складу для забезпечення умов ефективної господарської діяльності.

З урахуванням цієї мети процес формування активів підприємства будується на основі таких принципів:

1. Урахування найближчих перспектив розвитку операційної діяльності та форм її диверсифікації.

2. Забезпечення відповідності обсягу і структури активів, що формуються до обсягу, і структури виробництва і збуту продукції.

3. Забезпечення оптимальності складу активів з позицій ефективності господарської діяльності.

4. Забезпечення умов прискорення обороту активів у процесі їх використання.

5. Вибір найбільш прогресивних видів активів з позицій забезпечення росту ринкової вартості підприємства.

Оптимізація складу необоротних і оборотних активів потребує врахування галузевих особливостей здійснення операційної діяльності, середньої тривалості операційного циклу на підприємстві, а також оцінки позитивних і негативних особливостей функціонування цих видів активів.

Необоротні активи характеризуються такими позитивними особливостями:

а) не схильні до втрат від інфляції, тобто краще захищені від неї;

б) менше піддаються комерційному ризику втрат у процесі операційної діяльності підприємства; захищені від незаконних дій партнерів в операційних комерційних справах;

в) спроможні генерувати стабільний прибуток, забезпечуючи випуск різноманітних видів продукції відповідно до кон’юнктури товарного ринку;

г) сприяють запобіганню або суттєвому зниженню втрат запасів товарно-матеріальних цінностей підприємства в процесі їх збереження;

д) мають великі резерви для суттєвого розширення обсягу операційної діяльності в період підйому кон’юнктури товарного ринку.

Водночас необоротні активи в процесі операційного використання мають ряд недоліків:

а) підлягають моральному зносу (особливо активна частина виробничих основних засобів і нематеріальні операційні активи), у зв’язку з чим, навіть будучи тимчасово виведеними з експлуатації, ці види активів втрачають свою вартість;

б) погано піддаються оперативному управлінню, тому що слабко мінливі за структурою за короткий період; у результаті цього будь-який тимчасовий спад кон’юнктури товарного ринку призводить до зниження рівня корисного їх використання, якщо підприємство не переходить на випуск інших видів продукції;

в) переважно належать до групи малоліквідних активів і не можуть служити засобом забезпечення потоку платежів, що обслуговує операційну діяльність підприємства.

Оборотні активи характеризуються такими позитивними особливостями:

а) високим ступенем структурної трансформації, в результаті якої вони легко можуть бути перетворені з одного виду в інший при регулюванні товарного і грошового потоків в операційному процесі;

б) більшим пристосуванням до змін кон’юнктури товарного і фінансового ринків: вони легко піддаються змінам у процесі диверсифікації операційної діяльності підприємства;

в) високою ліквідністю; при потребі значна їх частина може бути конвертована в грошові активи, необхідні для поточного обслуговування операційної діяльності в нових її варіаціях;

г) легкістю управління; основні управлінські рішення, пов’язані з їх оборотом, реалізуються протягом короткого періоду часу.

Водночас їм властиві такі недоліки:

а) частина оборотних активів, що знаходяться в грошовій формі й у формі дебіторської заборгованості, значною мірою схильна до втрати вартості у процесі інфляції;

б) тимчасово вільні (зайві) оборотні активи практично не генерують прибуток (крім вільних грошових активів, що можуть бути використані в короткострокових фінансових вкладеннях); більш того, зайві запаси товарно-матеріальних цінностей не тільки не генерують прибуток, але й викликають додаткові операційні витрати щодо їх збереження;

в) запаси оборотних товарно-матеріальних цінностей у всіх їх формах зазнають постійних втрат у зв’язку з природними збитками;

г) значна частина оборотних активів зазнає ризику втрат у зв’язку з недобросовісністю партнерів щодо господарських операцій, а іноді і персоналу.

Для оцінки результатів оптимізації співвідношення оборотних й позаоборотних активів використовується показник-коефіцієнт маневрування активів, що розраховується за такою формулою:

![]() , (1.2)

, (1.2)

де: КМа – коефіцієнт маневрування активів підприємства;

ЗА – загальна сума всіх сформованих активів підприємства;

А – сума оборотних активів підприємства.

Прямий вплив прискорення обороту активів на розмір прибутку визначається тим, що підвищення швидкості обороту активів відповідно до моделі Дюпона призводить до пропорційного зростання суми операційного прибутку, що генерується даними активами:

(1.3)

(1.3)

де ![]() - сума операційного

прибутку

- сума операційного

прибутку

![]() - вартість операційних активів

- вартість операційних активів

![]() - коефіцієнт рентабельності реалізованої продукції

- коефіцієнт рентабельності реалізованої продукції

![]() - коефіцієнт оборотності операційних активів

- коефіцієнт оборотності операційних активів

З наведеної моделі видно, що при незмінному обсязі операційних активів, що використовуються, і коефіцієнті рентабельності реалізації продукції сума операційного прибутку підприємства буде залежати тільки від коефіцієнта оборотності операційних активів.

Розмір скорочення обсягу операційних активів, які використовуються у процесі прискорення їх обороту, можна розрахувати за такою формулою:

Еопа = (ПОАф – ПОАп) х ОРо , (1.4)

де: Еопа – розмір економії суми операційних активів, що досягається в процесі прискорення їх обороту;

ПОАф – період обороту операційних активів підприємства у передплатовому періоді, в днях;

ПОАп – період обороту операційних активів підприємства у плановому періоді, в днях;

ОРо – планований одноденний обсяг реалізації продукції.

З метою ефективного управління оборотом операційних активів їх прийнято підрозділяти на підприємстві на такі три групи:

а) високооборотні операційні активи, до яких належать виробничі запаси із закупівлею і доставкою, з якими немає проблем, а відповідно, і немає необхідності формування страхових і сезонних їх розмірів; запаси готової продукції, що користується попитом у споживачів; короткострокова дебіторська заборгованість; грошові активи в національній та іноземній валюті, які постійно обслуговують операційний процес;

б) операційні активи з нормальною оборотністю, до яких відносять інші види оборотних операційних активів підприємства, що не ввійшли до складу першої групи. Як правило, вони складають переважну частину оборотних операційних активів підприємства;

в) низькооборотні операційні активи, до яких належать необоротні операційні активи – виробничі основні фонди і нематеріальні активи, що використовуються в операційному процесі. Всупереч своїй назві, необоротні операційні активи здійснюють постійний вартісний кругообіг як і оборотні активи, хоча тривалість цього обороту у часі досить велика й у багато разів перевищує тривалість операційного циклу.

1.2 Методологія оцінки ефективності управління необоротними активами підприємства

Необоротні активи потребують постійного управління. Це управління здійснюється в різноманітних формах і різних функціональних підрозділах підприємства. Різноманітність видів та елементів необоротних активів підприємства визначає необхідність їх попередньої класифікації з метою забезпечення цілеспрямованого управління ними (таблиця 1.1).

Таблиця 1.1

Класифікація необоротних активів підприємства

| № з/п | Види ознак | Групи необоротних активів |

| 1 | За функціональними видами |

1. Основні засоби. 2. Нематеріальні активи. 3. Незавершені капітальні вкладення. 4. Устаткування, призначене для монтажу. 5. Довгострокові фінансові вкладення. 6. Інші види необоротних активів |

| 2 | За характером обслуговування окремих видів діяльності підприємства |

1. Операційні необоротні активи. 2. Інвестиційні необоротні активи. 3. Невиробничі необоротні активи |

| 3 | За характером володіння |

1. Власні необоротні активи. 2. Орендовані необоротні активи |

| 4 | За формами заставного забезпечення кредиту й особливостями страхування |

1. Рухомі необоротні активи. 2. Нерухомі необоротні активи |

1) За функціональними ознаками необоротні активи у сучасній практиці підрозділяються на такі групи (табл..1.1):

а) основні засоби характеризують сукупність матеріальних активів підприємства у формі засобів праці, що багаторазово беруть участь у виробничому процесі та переносять на продукцію свою вартість частинами;

б) нематеріальні активи характеризують необоротні активи підприємства, що не мають матеріальної форми, але забезпечують здійснення всіх основних видів його господарської діяльності;

в) незавершені капітальні вкладення характеризують обсяг фактично здійнених витрат на будівництво і монтаж окремих видів основних засобів із початку цього будівництва до його завершення;

г) устаткування, призначене для монтажу, характеризує ті види устаткування, придбаного підприємством, що призначені для установки в будівлях і спорудах шляхом їх монтажу (складання, прикріплення до фундаментів або опор тощо), а також контрольно-вимірювальну апаратуру й інші прилади, що монтуються в складі устаткування;

д) довгострокові фінансові вкладення характеризують усі придбані підприємством фінансові інструменти інвестування з терміном використання більше одного року незалежно від розміру їх вартості.

2) За характером обслуговування окремих видів діяльності підприємства виділяють такі групи необоротних активів:

а) операційні необоротні активи характеризують групу довгострокових активів підприємства (основних засобів, нематеріальних активів), які без посередньо використовуються у процесі здійснення його виробничо-комерційної діяльності. Дана група активів відіграє головну роль у загальному складі необоротних активів підприємства;

б) інвестиційні необоротні активи характеризують групу довгострокових активів підприємства, сформовану в процесі здійснення ними реального і фінансового інвестування: незавершені капітальні вкладення, устаткування, призначене для монтажу, довгострокові фінансові вкладення;

в) невиробничі необоротні активи характеризують групу об’єктів соціально-побутового призначення, сформованих для обслуговування працівників даного підприємства і знаходяться в його володінні: спортивні споруди, оздоровчі комплекси, дошкільні дитячі заклади тощо.

3) За характером володіння необоротні активи підприємства підрозділяються на такі групи:

а) власні необоротні активи, до яких належать довгострокові активи підприємства, що належать йому на правах власності та володіння, відображені в складі його балансу;

б) орендовані необоротні активи характеризують групу активів, яку підприємство використовує відповідно до договору оренди (лізингу), що узгоджений із їх власником.

4) За формами заставного забезпечення кредиту й особливостями страхування виділяють такі групи необоротних активів:

а) рухомі необоротні активи характеризують групу довгострокових майнових цінностей підприємства, що у процесі застави можуть бути вилучені з його володіння з метою забезпечення кредиту (машини й устаткування, транспортні засоби, довгострокові фондові інструменти тощо);

б) нерухомі необоротні активи, до яких належить група довгострокових майнових цінностей підприємства, що не можуть бути вилучені з його володіння в процесі застави, що забезпечує кредит: земельні ділянки, будівлі, споруди тощо.

Відповідно до цієї класифікації диференціюються форми і методи фінансового управління необоротними активами підприємства в процесі здійснення різноманітних фінансових операцій.

Особливості управління операційними необоротними активами значною мірою визначаються специфікою циклу їх вартісного кругообігу.

Необоротні операційні активи в процесі повного циклу вартісного кругообігу проходять три основні стадії: вартість зносу необоротних активів, що переноситься на продукцію, накопичена сума амортизації, що інвестується у необоротні активи; первісна вартість необоротних активів.

На першій стадії сформовані підприємством необоротні операційні активи у процесі використання і зносу переносять частину своєї вартості на готову продукцію. Даний процес здійснюється протягом багатьох операційних циклів і продовжується до повного зносу окремих видів необоротних операційних активів.

На другій стадії в процесі реалізації продукції знос необоротних операційних активів накопичується на підприємстві у формі амортизаційного фонду.

На третій стадії засоби амортизаційного фонду, як частина власних фінансових ресурсів підприємства, направляються на відновлення діючих (поточний і капітальний ремонт) або придбання аналогічних нових видів (інвестиції) необоротних операційних активів.

Період часу, протягом якого відбувається повний цикл кругообігу вартості конкретних видів операційних необоротних активів характеризує термін їх служби. Він розраховується за такою формулою:

![]() , (1.5)

, (1.5)

де: ТОВА– термін часу повного обороту (строк служби) конкретних видів операційних необоротних активів, роки;

На – річна норма амортизації відповідного виду активів, %.

З урахуванням особливостей циклу вартісного кругообігу необоротних активів формується процес управління даними видами довгострокових активів підприємства.

Система управління операційними необоротними активами – це частина фінансової стратегії підприємства, суть якої полягає у фінансовому забезпеченні своєчасного їх оновлення і високої ефективності використання.

Система управління операційними необоротними активами формується на базі таких основних етапів: аналіз операційних необоротних активів підприємства в майбутньому періоді, оптимізація загального обсягу і складу операційних необоротних активів підприємства, забезпечення своєчасного відновлення операційних необоротних активів підприємства, формування принципів і оптимізація структури джерел фінансування операційних необоротних активів підприємства.

1) Аналіз операційних необоротних активів підприємства в майбутньому періоді.

Даний аналіз проводиться з метою вивчення динаміки загального їх обсягу і складу, ступеня придатності, інтенсивності оновлення та ефективності використання.

На першому етапі аналізу розглядається динаміка загального обсягу операційних необоротних активів підприємства – темпи їх росту порівняно з темпами росту обсягу виробництва і реалізації продукції, обсягу операційних оборотних активів, загальної суми необоротних активів. У процесі цього аналізу вивчається зміна коефіцієнта участі операційних необоротних активів у загальній сумі операційних активів підприємства. Розрахунок цього коефіцієнта здійснюється за формулою:

![]() , (1.6)

, (1.6)

де: КУОВА – коефіцієнт участі необоротних активів у загальній сумі операційних активів підприємства;

ОВА – середня вартість операційних необоротних активів підприємства в аналізованому періоді;

ОА – середня сума оборотних активів підприємства в аналізованому періоді.

На другому етапі аналізу вивчається склад операційних необоротних активів підприємства і динаміка їх структури. У процесі цього вивчення розглядається співвідношення основних засобів і нематеріальних активів, що використовуються в операційному процесі підприємства; у складі основних засобів аналізується питома вага рухомих і нерухомих їх видів, які у виробничій діяльності характеризують, відповідно, активну і пасивну їх частини; у складі нематеріальних активів розглядаються окремі їх види.

На третьому етапі аналізу оцінюється стан необоротних активів за ступенем їх зношеності (амортизації). У процесі такої оцінки використовуються наступні основні показники:

Коефіцієнт зносу основних засобів розраховується за такою формулою:

![]() , (1.7)

, (1.7)

де: КЗоз – коефіцієнт зносу основних засобів;

Зоз – сума зносу основних засобів підприємства на визначену дату;

ПВоз – початкова вартість основних засобів на визначену дату.

2. Коефіцієнт придатності основних засобів. Для його розрахунку використовується така формула:

![]() , (1.8)

, (1.8)

де: КПоз – коефіцієнт придатності основних засобів;

ЗВоз – залишкова вартість основних засобів підприємства на визначену дату;

ПВоз – початкова вартість основних засобів підприємства на визначену дату.

3. Коефіцієнт амортизації нематеріальних активів. Його розрахунок проводиться за такою формулою:

![]() , (1.9)

, (1.9)

де: КАна – коефіцієнт амортизації нематеріальних активів;

Ана – сума амортизації нематеріальних активів підприємства на визначену дату;

ПВна – початкова вартість нематеріальних активів підприємства на визначену дату.

4. Коефіцієнт придатності нематеріальних активів визначається за такою формулою:

![]() , (1.10)

, (1.10)

де: КПна – коефіцієнт придатності нематеріальних активів;

ЗВна – залишкова вартість нематеріальних активів підприємства на визначену дату;

ПВна – початкова вартість нематеріальних активів підприємства на визначену дату.

5. Зведений коефіцієнт придатності операційних необоротних активів, що використовуються підприємством, розраховується за такою формулою:

![]() , (1.11)

, (1.11)

де: КПова – зведений коефіцієнт придатності операційних необоротних активів, що використовуються підприємством;

ОВАзв – сума всіх операційних необоротних активів, що використовує підприємство за залишковою вартістю на визначену дату;

ОВАпв – сума всіх операційних необоротних активів, що використовує підприємство за початковою вартістю на визначену дату.

На четвертому етапі аналізу визначається термін обороту операційних необоротних активів. Він розраховується за такою формулою:

![]() , (1.12)

, (1.12)

де: ПОова – термін обороту операційних необоротних активів, років;

ОВАпв – середньорічна сума усіх операційних необоротних активів, що використовуються підприємством за початковою вартістю;

Зова – середньорічна сума зносу усіх операційних необоротних активів, що використовуються підприємством.

На п’ятому етапі аналізу вивчається інтенсивність відновлення операційних необоротних активів у попередньому періоді. У процесі вивчення використовуються такі основні показники:

1. Коефіцієнт вибуття операційних необоротних активів характеризує частину операційних необоротних активів, що вибувають, у загальній їх сумі і розраховується за формулою:

![]() , (1.13)

, (1.13)

де : КВова – коефіцієнт вибуття операційних необоротних активів;

ОВАв – вартість операційних необоротних активів, що вибули у звітному періоді;

ОВАн – вартість операційних необоротних активів на початок звітного періоду.

2. Коефіцієнт вводу в дію нових операційних необоротних активів характеризує частину нововведених операційних необоротних активів у загальній їх сумі і розраховується за формулою:

![]() , (1.14)

, (1.14)

де: КВДова – коефіцієнт вводу в дію нових операційних необоротних активів;

ОВАвд – вартість нововведених операційних необоротних активів у звітному періоді;

ОВАк – вартість операційних необоротних активів на кінець звітного періоду.

3. Коефіцієнт відновлення операційних необоротних активів характеризує приріст нових операційних необоротних активів у загальній їх сумі і розраховується за формулою:

![]() , (1.15)

, (1.15)

де: КВова – коефіцієнт відновлення операційних необоротних активів;

ОВАвд – вартість нововведених операційних необоротних активів у звітному періоді;

OBAв – вартість операційних необоротних активів, що вибули у звітному періоді;

ОВАк – вартість операційних необоротних активів на кінець звітного періоду.

4. Швидкість відновлення операційних необоротних активів характеризує середній період часу повного відновлення операційних необоротних активів. Розрахунок цього показника здійснюється за формулою:

![]() , (1.16)

, (1.16)

де: ШВова – швидкість відновлення операційних необоротних активів, років;

КВДова – коефіцієнт вводу в дію операційних необоротних активів у звітному році (або в середньому за останні роки).

Зазначені показники розраховуються в процесі аналізу не тільки за операційними необоротними активами у цілому, але й у розрізі їх видів – основних засобів і нематеріальних активів.

На шостому етапі аналізу оцінюється рівень ефективності використання операційних необоротних активів у звітному періоді. У процесі цієї оцінки використовуються такі основні показники:

1. Коефіцієнт рентабельності операційних необоротних активів. Його розрахунок здійснюється за формулою:

![]() (1.17)

(1.17)

КРова – коефіцієнт рентабельності операційних необоротних активів;

ЧПод – сума чистого прибутку, яка отримана підприємством від його операційної діяльності у звітному періоді;

ОВА – середня вартість операційних необоротних активів підприємства у звітному періоді.

Коефіцієнт виробничої віддачі операційних необоротних активів характеризує об’єм реалізації продукції (або обсяг її виробництва) у розрахунку на одиницю операційних необоротних активів. Розрахунок даного показника здійснюється за такою формулою:

![]() , (1.18)

, (1.18)

де: КВВова – коефіцієнт виробничої віддачі операційних необоротних активів;

ОР – обсяг реалізації продукції (або обсяг її виробництва) у звітному періоді;

ОВА – середня вартість операційних необоротних активів у звітному періоді.

2. Коефіцієнт виробничої ємності операційних необоротних активів характеризує середню вартість операційних необоротних активів, що припадає на одиницю обсягу реалізації продукції (обсягу виробництва). При розрахунку цього показника використовується така формула:

![]() , (1.19)

, (1.19)

де: КВЄова – коефіцієнт виробничої ємності операційних необоротних активів;

ОВА – середня вартість операційних необоротних активів підприємства у звітному періоді;

ОР – обсяг реалізації продукції (або обсяг її виробництва) у звітному періоді.

Оптимізація загального обсягу і складу операційних необоротних активів підприємства здійснюється з урахуванням розкритих у процесі аналізу можливих резервів підвищення виробничого використання операційних необоротних активів у майбутньому періоді. До числа основних із таких резервів належать: підвищення продуктивного використання операційних необоротних активів у часі (за рахунок приросту коефіцієнтів змінності і безперервної їх роботи) і підвищення продуктивного використання операційних необоротних активів за потужністю (за рахунок росту продуктивності окремих їх видів у межах передбаченої технічної потужності). У процесі оптимізації загального обсягу операційних необоротних активів із їх складу вилучаються ті їх види, що не беруть участі у виробничому процесі з різних причин.

Принципова формула для визначення необхідного загального обсягу операційних необоротних активів підприємства в майбутньому періоді має такий вигляд:

ОПова = (ОВАк – ОВАкп) х (1 + DКч) х (1 + DКп) х (1 + DОРп), (1.20)

де: ОПова – загальна потреба підприємства в операційних необоротних активах у майбутньому періоді;

ОВАк – вартість операційних необоротних активів на кінець звітного періоду;

ОВАкп – вартість операційних необоротних активів підприємства, що безпосередньо не беруть участі у виробничому процесі, на кінець звітного періоду;

DКч – планований приріст коефіцієнта використання операційних необоротних активів у часі;

DКп – планований приріст коефіцієнта використання операційних необоротних активів за потужністю;

ОРп – планований темп приросту обсягу реалізації продукції, виражений десятковим дробом.

Для забезпечення своєчасного відновлення операційних необоротних активів на підприємстві визначається необхідний рівень інтенсивності відновлення окремих груп операційних необоротних активів; розраховується загальний обсяг активів, що підлягають відновленню в майбутньому періоді; встановлюються основні форми та вартість відновлення різноманітних груп активів.

Забезпечення ефективного використання операційних необоротних активів підприємства полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних необоротних активів.

Принципово відновлення і приріст операційних необоротних активів можуть фінансуватися за рахунок власного капіталу, довгострокового позикового капіталу (фінансового кредиту, фінансового лізингу тощо) і за рахунок змішаного їх фінансування.

Послідовність розробки і прийняття управлінських рішень для забезпечення відновлення операційних необоротних активів підприємства характеризується такими основними етапами:

1. Формування необхідного рівня інтенсивності відновлення окремих груп операційних необоротних активів підприємства.

2. Визначення необхідного обсягу відновлення операційних необоротних активів у майбутньому періоді.

3. Вибір найбільш ефективних форм відновлення окремих груп операційних необоротних активів підприємства.

4. Визначення вартості відновлення окремих груп операційних необоротних активів у розрізі різноманітних його форм.

1) Формування необхідного рівня інтенсивності відновлення окремих груп операційних необоротних активів підприємства.

Амортизаційна політика підприємства є складовою частиною загальної політики управління операційними необоротними активами, що полягає в індивідуалізації рівня інтенсивності їх відновлення відповідно до специфіки їх експлуатації в процесі операційної діяльності.

Амортизаційна політика підприємства в значній мірі відбиває амортизаційну політику держави на різноманітних етапах його економічного розвитку. Вона базується на встановлених державою принципах, методах і нормах амортизаційних відрахувань. Водночас кожне підприємство має можливість індивідуалізувати свою амортизаційну політику, враховуючи конкретні фактори, що визначають її параметри.

У процесі формування амортизаційної політики підприємства, що визначає рівень інтенсивності відновлення окремих груп операційних необоротних активів, враховуються такі основні фактори:

- обсяг операційних основних засобів і нематеріальних активів, що використовуються підприємством. Вплив амортизаційної політики підприємства на інтенсивність відновлення операційних необоротних активів і на кінцеві фінансові результати його діяльності зростає пропорційно збільшенню обсягу власних основних засобів і нематеріальних активів;

- методи відображення в реальній вартості використовуваних основних засобів і нематеріальних активів. Здійснювана переоцінка цих видів операційних активів підприємства носить у сучасних умовах періодичний характер і не повною мірою відображає ріст цін на них. У зв’язку з цим амортизаційні відрахування не характеризують повною мірою фактичний знос цих активів і втрачають своє реноваційне значення. Заниження показників реального зносу операційних необоротних активів призводить не тільки до зменшення швидкості їх відновлення, але і до формування зайвої фіктивної суми прибутку підприємства, а відповідно, й до вилучення з нього додаткових фінансових засобів у вигляді сплати податку на прибуток;

- реальний термін використання підприємством амортизаційних активів. Установлений у процесі розробки норм амортизації середній термін використання окремих видів основних засобів носить знеособлений характер і повинен конкретизуватися на кожному підприємстві з урахуванням особливостей їх використання в операційній діяльності. Це стосується й окремих видів нематеріальних активів, що використовуються в операційному процесі, термін служби яких підприємство встановлює самостійно (але не більше 10 років);

- дозволені законодавством методи амортизації. Закордонний досвід свідчить про велику кількість дозволених щодо використання методів амортизації необоротних активів, що дає можливість підприємствам формувати альтернативні варіанти амортизаційної політики в широкому діапазоні;

- склад і структура основних засобів. Методи амортизації, дозволені для використання в нашій країні, диференціюються в розрізі рухомої і нерухомої (активної і пасивної) частин операційних основних фондів. Цю ж диференціацію визначають і встановлені норми амортизаційних відрахувань;

- темпи інфляції. В умовах високої інфляції постійно занижується база нарахування амортизації, а відповідно, і розміри амортизаційних відрахувань. Крім того, інфляція робить негативний вплив на реальну вартість накопичених засобів амортизаційного фонду, що негативно впливає на фінансові можливості збільшення швидкості відновлення операційних необоротних активів;

- інвестиційна активність підприємства. Вибір методів амортизації значною мірою визначається рівнем поточної потреби в інвестиційних ресурсах, готовністю підприємства до реалізації окремих інвестиційних проектів, що забезпечують відновлення операційних необоротних активів.

У сучасній вітчизняній практиці розрізняють два основних методи амортизації необоротних активів:

- метод прямолінійної амортизації. Даний метод заснований на прямолінійно-пропорційному способі нарахування зносу активів, що амортизуються, при якому норма амортизації для кожного року визначається за такою формулою:

![]() , (1.21)

, (1.21)

де: На – річна норма амортизації, в %;

ПН – передбачений (нормативно встановлений) період використання активу в роках.

У сучасній практиці в нашій країні даний метод амортизації є основним.

- прискорена амортизація. Даний метод дозволяє скорочувати період амортизації активів за рахунок використання підвищених норм амортизації. Чинним законодавством прискорена амортизація дозволена тільки для активної частини основних виробничих засобів. Рішення про використання методу прискореної амортизації активної частини виробничих основних засобів підприємство приймає самостійно.

Використання методу прискореної амортизації дає безсумнівний ефект і повинно набути широкого розповсюдження при формуванні амортизаційної політики підприємства.

Серед методів нарахування амортизації, що застосовуються у закордонній практиці, потрібно виділити такі:

- метод "залишку, що знижується" ("подвійного залишку , що знижується"), оснований на використанні норм амортизації або подвійних норм амортизації за відношенням не до початкової, а до залишкової вартості активів;

- метод "суми років" оснований на максимізації норм амортизаційних відрахувань у перший рік використання активів із наступним їх зниженням і мінімізацією в останній рік;

- метод "одиниць виробництва" використовують як розрахунок суми зносу окремих видів основних фондів з розрахунку на одиницю продукції та його множення на обсяг випуску продукції в окремих періодах. У даному випадку амортизаційні відрахування з категорії постійних витрат переходять у категорію витрат змінних;

- метод "лінійної дегресивної амортизації" оснований на продовженні загального періоду амортизації. При даному методі сума амортизаційних відрахувань щорічно зменшується на постійний розмір, який називається "різницею".

Просте відтворення операційних необоротних активів здійснюється в міру фізичного і морального їх зносу в межах суми амортизаційного фонду. Необхідний обсяг відновлення операційних необоротних активів у процесі простого їх відтворення визначається за такою формулою:

ОВАпрос = ПВф + ВВм, (1.22)

де: ОВАпрос – необхідний обсяг відновлення операційних необоротних активів підприємства у процесі простого їх відтворення;

ПВф – первісна або поновлювальна вартість операційних необоротних активів, що вибувають у зв’язку з фізичним їх зносом;

ФВм – первісна або поновлювальна вартість операційних необоротних активів, що вибувають у зв’язку з моральним їх зносом.

Розширене відтворення операційних необоротних активів здійснюється з урахуванням необхідності формування нових їх видів не тільки за рахунок амортизаційного фонду, але і за рахунок інших фінансових джерел (прибутку, довгострокових фінансових кредитів тощо). Необхідний обсяг відновлення операційних необоротних активів у процесі розширеного їх відтворення визначається за такою формулою:

ОВАрозш. = ОПова – ФНова + ВПф + ВПм, (1.23)

де ОВАрозш. – необхідний обсяг відновлення операційних необоротних активів підприємства у процесі розширеного їх відтворення;

ОПова – загальна потреба підприємства в операційних необоротних активах у майбутньому періоді;

ФНова – фактична наявність операційних необоротних активів підприємства на кінець звітного (початок наступного) періоду;

ВПф – вартість операційних необоротних активів, що вибувають у наступному періоді у зв’язку з фізичним їх зносом;

ВПм – вартість операційних необоротних активів, що вибувають у наступному періоді у зв’язку з моральним їх зносом.

Конкретні форми відновлення окремих груп операційних активів визначаються з урахуванням характеру їх відтворення.

Відновлення операційних необоротних активів у процесі простого відтворення може здійснюватися за такими основними формами:

- поточного ремонту – процес часткового відновлення функціональних властивостей і вартості основних засобів у процесі відтворення;

- капітального ремонту – процес повного відновлення основних засобів і часткової заміни окремих їх елементів. На суму зробленого капітального ремонту зменшується знос основних засобів, і тим самим збільшується їх залишкова вартість;

- придбання нових видів операційних необоротних активів з метою заміни аналогів, що використовуються у межах амортизаційного фонду. Для нематеріальних активів це основна форма простого їх відтворення.

Відновлення операційних необоротних активів у процесі розширеного їх відтворення може здійснюватися у формі їх реконструкції, модернізації тощо.

Вибір конкретних форм відновлення окремих груп операційних позаоборотних активів здійснюється за критеріями їх ефективності. Так, наприклад, якщо в результаті капітального ремонту окремих видів основних засобів сума майбутнього прибутку, що генерується ними, буде меншою ліквідаційної їх вартості, відновлення ефективніше здійснювати шляхом заміни новими, більш продуктивними аналогами.

Вибір відповідного варіанта фінансування відновлення операційних необоротних активів по підприємству в цілому здійснюється з урахуванням таких основних факторів: достатності власних фінансових ресурсів для забезпечення економічного розвитку підприємства в майбутньому періоді, вартості довгострокового фінансового кредиту порівняно з рівнем прибутку, що генерується відновленими видами операційних необоротних активів, досягнутого співвідношення використання власного і позикового капіталу, що визначає рівень фінансової стійкості підприємства, доступності довгострокового фінансового кредиту для підприємства.

Одним з найбільш складних завдань у процесі фінансування відновлення окремих видів операційних необоротних активів є вибір альтернативного варіанта – придбання цих активів у власність або їх оренда. У сучасних умовах орендні (лізингові) операції можуть здійснюватися підприємством у формі оперативного фінансового, поворотного й інших форм лізингу (оренди) необоротних активів.

Критерієм прийняття управлінських рішень про придбання або оренду окремих видів основних засобів поряд з оцінкою вищевикладених переваг і недоліків лізингу і їх значимості для даного підприємства є порівняння сумарних потоків платежів при різноманітних формах фінансування відновлення майна.

1.3 Методологія оцінки ефективності управління оборотними активами підприємства

Оборотні активи – це складова частина економічних ресурсів підприємства. За рахунок оборотного капіталу на підприємстві формується велика кількість елементів активів, що потребують індивідуалізації управління.

Управління оборотними активами підприємства визначає необхідність в їх класифікації. Оборотні активи класифікуються за такими основними ознаками (таблиця 1.2)

Таблиця 1.2

Класифікація оборотних активів підприємства

| № з/п | Ознаки | Види оборотних активів |

| 1 | За характером фінансових джерел формування |

1. Валові оборотні активи. 2. Чисті оборотні активи. 3. Власні оборотні активи |

| 2 | За видами |

1. Запаси сировини, матеріалів, напівфабрикатів. 2. Запаси готової продукції. 3.Дебіторська заборгованість. 4. Грошові активи. 5. Інші види оборотних активів |

| 3 | За характером участі в операційному процесі |

1. Оборотні активи, що обслуговують виробничий цикл підприємства. 2. Оборотні активи, що обслуговують фінансовий цикл підприємства |

| 4 |

За періодом функціонування |

1. Постійна частина оборотних активів. 2. Змінна частина оборотних активів |

1. За характером фінансових джерел формування виділяють валові, чисті та власні оборотні активи.

Валові оборотні активи характеризують загальний їх обсяг, сформований за рахунок як власного, так і позикового капіталу.

Чисті оборотні активи характеризують ту частину їх обсягу, що сформована за рахунок власного і довгострокового позикового капіталу.

Суму чистих оборотних активів розраховують за такою формулою:

ЧОА = ОА – КФЗ, (1.24)

де: ЧОА – сума чистих оборотних активів підприємства;

ОА – сума валових оборотних активів підприємства;

КФЗ – короткострокові поточні фінансові зобов’язання підприємства.

Власні оборотні активи характеризують ту їх частину, що сформована за рахунок власного капіталу підприємства.

Суму власних оборотних активів підприємства розраховують за формулою:

ВОА = ОА – ДПК – КФЗ, (1.25)

де: ВОА – сума власних оборотних активів підприємства;

ОА – сума валових оборотних активів підприємства;

ДПК – довгостроковий позиковий капітал, інвестований в оборотні активи підприємства;

КФЗ – короткострокові (поточні) фінансові зобов’язання підприємства.

Якщо підприємство не використовує довгостроковий позиковий капітал для фінансування оборотних коштів, то суми власних і чистих оборотних активів співпадають.

2. За видами оборотних активів виділяються:

а) запаси сировини, матеріалів і напівфабрикатів, які характеризують обсяг вхідних матеріальних потоків у формі запасів, що забезпечують виробничу діяльність підприємства;

б) запаси готової продукції, які характеризують обсяг вихідних матеріальних потоків у формі запасів виготовленої продукції, призначеної для реалізації. На практиці до цього виду оборотних активів відносять також обсяг незавершеного виробництва;

в) дебіторська заборгованість характеризує суму заборгованості на користь підприємства, яка представлена фінансовими зобов’язаннями юридичних і фізичних осіб за розрахунками за товари, роботи, послуги, видані аванси тощо;

г) до грошових активів відносять залишки коштів у національній та іноземній валюті та суму короткострокових фінансових вкладень, що розглядаються як форма інвестиційного використання тимчасово вільного залишку грошових активів;

д) інші види оборотних активів, до яких належать оборотні активи, не включені до складу вищерозглянутих видів, наприклад, витрати майбутніх періодів тощо.

3. За характером участі в операційному процесі оборотні активи класифікуються наступним чином:

а) оборотні активи, що обслуговують виробничий цикл підприємства: запаси сировини, матеріалів і напівфабрикатів; обсяг незавершеного виробництва, запаси готової продукції;

б) оборотні активи, що обслуговують фінансовий цикл підприємства, характеризують дебіторську заборгованість.

4. За періодом функціонування оборотні активи поділяються наступним чином:

а) постійна частина оборотних активів представляє собою незнижувальний мінімум оборотних активів, необхідний підприємству для здійснення операційної діяльності;

б) змінна частина оборотних активів, що пов’язана із сезонним зростанням обсягу виробництва і реалізацією продукції, необхідністю формування в окремі періоди господарської діяльності підприємства запасів товарно-матеріальних цінностей сезонного збереження, дострокового завезення та цільового призначення. У складі даного виду оборотних активів виділяють максимальну і середню їх частини.

Управління оборотними активами підприємства пов’язане з конкретними особливостями формування його операційного циклу. Операційний цикл представляє собою період повного обороту всієї суми оборотних активів, у процесі якого відбувається зміна окремих їх видів.

Рух оборотних активів підприємства в процесі операційного циклу проходить чотири основних стадії, послідовно змінюючи свої форми.

На першій стадії грошові активи (у формі короткострокових фінансових вкладень) використовуються для придбання сировини та матеріалів, тобто вхідних запасів матеріальних оборотних активів.

На другій стадії вхідні запаси матеріальних оборотних активів у результаті безпосередньої виробничої діяльності перетворюються в запаси готової продукції.

На третій стадії запаси готової продукції реалізуються споживачам і до настання їх оплати перетворюються в дебіторську заборгованість.

На четвертій стадії дебіторська заборгованість знову трансформується в грошові активи, частина яких до їх виробничої потреби може зберігатися у формі високоліквідних короткострокових фінансових вкладень.

Найважливішою характеристикою операційного циклу, що суттєво впливає на обсяг, структуру й ефективність використання оборотних активів, є його тривалість. Вона включає час від моменту витрати підприємством коштів на придбання вхідних запасів матеріальних оборотних активів до надходження грошей від дебіторів за реалізовану їм продукцію.

Формула, за якою розраховується тривалість операційного циклу підприємства, має такий вигляд:

ТОЦ = ПОга + ПОмз + ПОгп + ПОдз + ПОнв, (1.25)

де: ТОЦ – тривалість операційного циклу підприємства, в днях;

ПОга – період обороту середнього залишку грошових активів, включаючи

В них короткострокові фінансові вкладення в днях;

ПОмз – тривалість обороту запасів сировини, матеріалів та інших матеріальних факторів виробництва у складі оборотних активів, у днях;

ПОгп – тривалість обороту запасів готової продукції, у днях;

ПОдз – тривалість оплаченої дебіторської заборгованості, у днях;

ПОнв – тривалість обороту незавершеного виробництва, у днях.

У процесі управління оборотними активами в рамках операційного циклу виділяють дві основні його складові:

1) виробничий цикл підприємства;

2) фінансовий цикл або цикл грошового обігу підприємства.

Виробничий цикл підприємства характеризує період повного обороту матеріальних елементів оборотних активів, що використовуються для обслуговування виробничого процесу, починаючи з моменту надходження сировини, матеріалів і напівфабрикатів на підприємство та закінчуючи моментом відвантаження виготовленої з них готової продукції покупцям.

Тривалість виробничого циклу підприємства визначається за такою формулою:

ТВЦ = ПОсм + ПОнз + ПОгп, (1.26)

де: ТВЦ – тривалість виробничого циклу підприємства, у днях;

ПОсм – період обороту середнього запасу сировини, матеріалів і напівфабрикатів, у днях;

ПОнз – період обороту середнього обсягу незавершеного виробництва, в днях;

ПОгп – період обороту середнього запасу готової продукції, у днях.

Фінансовий цикл або цикл грошового обігу підприємства представляє собою період повного обороту коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отриману сировину, матеріали й напівфабрикати та закінчуючи оплаченою дебіторською заборгованістю за поставлену готову продукцію.

Тривалість фінансового циклу або циклу грошового обігу підприємства визначається за такою формулою:

ТФЦ = ТВЦ + ПОдз – ПОкз, (1.27)

де: ТФЦ – тривалість фінансового циклу або циклу грошового обігу підприємства, у днях;

ТВЦ – тривалість виробничого циклу підприємства, у днях;

ПОдз – середній період обороту дебіторської заборгованості, у днях;

ПОкз – середній період обороту кредиторської заборгованості, у днях;

Обсяг оборотного капіталу, який використовується в операційному процесі, різні види активів, що формуються за рахунок даного капіталу, визначна його роль у прискоренні обороту капіталу й забезпеченні постійної платоспроможності підприємства, а також ряд інших умов визначають складність задач, пов’язаних з управлінням оборотними активами. Механізм реалізації комплексу цих завдань відображається у системі управління оборотними активами, що розробляється на підприємстві.

Управління оборотними активами – це складний процес. Його складність залежить від таких умов, як обсяг оборотного капіталу, що використовується в операційному процесі, різні види активів, що формуються за рахунок обсягу оборотного капіталу, прискорення обороту капіталу і забезпечення постійної платоспроможності підприємства тощо.

Система управління оборотними активами представляє собою частину загальної фінансової стратегії підприємства, що полягає у формуванні необхідного обсягу і складу оборотних активів, раціоналізації й оптимізації структури джерел їх фінансування.

Система управління оборотними активами підприємства розробляється за такими основними етапами:

1. Аналіз оборотних активів підприємства у попередньому періоді.

2. Визначення принципових підходів щодо формування оборотних активів підприємства.

3. Оптимізація обсягу оборотних активів.

4. Оптимізація співвідношення постійної та змінної частин оборотних активів.

5. Забезпечення необхідної ліквідності оборотних активів.

6. Забезпечення підвищення рентабельності оборотних активів.

7. Забезпечення мінімізації втрат оборотних активів у процесі їх використання.

8. Формування принципів, що визначають фінансування окремих видів оборотних активів.

9. Оптимізація структури джерел фінансування оборотних активів.

1) Аналіз оборотних активів підприємства в попередньому періоді включає п’ять етапів.

На першому етапі аналізу розглядається динаміка загального обсягу оборотних активів підприємства; темпи зміни середньої їх суми в зіставленні з темпами зміни обсягу реалізації продукції і середньої суми всіх активів; динаміка питомої ваги оборотних активів у загальній сумі активів підприємства.

На другому етапі аналізу розглядається динаміка складу оборотних активів підприємства в розрізі основних їх видів: запасів сировини, матеріалів і напівфабрикатів; запасів готової продукції; дебіторської заборгованості; залишків грошових активів. На даному етапі аналізу розраховуються та вивчаються темпи зміни суми кожного із цих видів оборотних активів у зіставленні з темпами зміни обсягу виробництва й реалізації продукції; розглядається динаміка питомої ваги основних видів оборотних активів у загальній їх сумі. Аналіз складу оборотних активів підприємства за окремими їх видами дозволяє оцінити рівень ліквідності.

На третьому етапі аналізу вивчається оборотність окремих видів оборотних активів у загальній їх сумі. Цей аналіз проводиться з використанням показників – коефіцієнта оборотності та періоду обороту оборотних активів. На даному етапі аналізу встановлюється загальна тривалість і структура операційного, виробничого й фінансового циклів підприємства; досліджуються основні фактори, що впливають на тривалість цих циклів.

На четвертому етапі визначається рентабельність оборотних активів, досліджуються фактори, що її формують. У процесі аналізу використовуються коефіцієнт рентабельності оборотних активів, а також модель компанії “Дюпон”, яка щодо даного виду активів має вигляд:

Роа = Ррп х Ооа, (1.28)

де: Роа – рентабельність оборотних активів;

Ррп – рентабельність реалізації продукції;

Ооа – оборотність оборотних активів.

На п’ятому етапі аналізу розглядається склад основних джерел фінансування оборотних активів – динаміка їх суми та питомої ваги в загальному обсязі фінансових засобів, інвестованих у ці активи; визначається рівень фінансового ризику, що генерується сформованою структурою джерел фінансування оборотних активів.

Результати аналізу дозволяють визначити загальний рівень ефективності управління оборотними активами на підприємстві та виявити основні напрями його підвищення в майбутньому періоді.

2) Визначення принципових підходів щодо формування оборотних активів підприємства. На даному етапі аналіз відображає загальну ідеологію фінансового управління підприємством із позицій прийнятного співвідношення рівня прибутковості та ризику фінансової діяльності. Оборотні активи визначають вибір визначеного типу політики їх формування.

З наукової точки зору виділяються три принципові підходи щодо формування оборотних активів підприємства – консервативний, помірний і агресивний.

Консервативний підхід передбачає повне забезпечення поточної потреби в усіх видах оборотних активів, що забезпечують нормальний хід операційної діяльності; створює високі розміри їх резервів на випадок непередбачених складнощів у забезпеченні підприємства сировиною та матеріалами, погіршення внутрішніх умов виробництва продукції, затримки оплати дебіторської заборгованості, активізації попиту покупців тощо. Такий підхід гарантує мінімізацію операційних і фінансових ризиків, але негативно впливає на ефективність використання оборотних активів – їх оборотність і рівень рентабельності.

Помірний підхід спрямований на забезпечення повного задоволення поточної потреби в усіх видах оборотних активів і створення нормальних страхових їх розмірів на випадок збоїв у ході операційної діяльності підприємства. При такому підході забезпечується оптимальне співвідношення між рівнем ризику та рівнем ефективності використання фінансових ресурсів.

Агресивний підхід полягає в мінімізації усіх форм страхових резервів за окремими видами оборотних активів. При відсутності збоїв у ході операційної діяльності він забезпечує найбільш високий рівень ефективності їх використання. Проте будь-які збої в ході операційної діяльності призводять до суттєвих фінансових втрат через скорочення обсягу виробництва та реалізації продукції.

Отже, вищеназвані принципові підходи щодо формування оборотних активів підприємства, відображуючи різні співвідношення рівня ефективності їх використання і ризику, у кінцевому рахунку визначають суму цих активів і їх рівень відносно обсягу операційної діяльності.

3) Оптимізація обсягу оборотних активів.

Така оптимізація повинна виходити з вибраного підходу щодо формування оборотних активів, забезпечуючи заданий рівень співвідношення ефективності їх використання і ризику. Процес оптимізації обсягу оборотних активів складається з трьох основних етапів.

Перший етап. За результатами аналізу оборотних активів у попередньому періоді визначається система заходів щодо реалізації резервів, спрямованих на скорочення тривалості операційного, а в його рамках – виробничого та фінансового циклів підприємства. При цьому скорочення тривалості окремих циклів не повинно призводити до зниження обсягів виробництва та реалізації продукції.

Другий етап. На основі вибраного підходу до формування оборотних активів, запланованого обсягу виробництва й реалізації окремих видів продукції та розкритих резервів скорочення тривалості операційного циклу оптимізується обсяг і рівень окремих видів цих активів. Засобом такої оптимізації виступає нормування періоду їх обороту та суми.

Третій етап. На даному етапі визначається загальний обсяг оборотних активів підприємства на наступний період:

ОАп = ЗСп + ЗГп + ДЗп + ГАп + Пп , (1.29)

де: ОАд – загальний обсяг оборотних активів підприємства на кінець аналізованого наступного періоду;

ЗСп – сума запасів сировини та матеріалів на кінець наступного періоду;

ЗГп – сума запасів готової продукції на кінець наступного періоду з включенням до неї обсягу незавершеного виробництва;

ДЗп – сума дебіторської заборгованості на кінець наступного періоду;

ГАп – сума грошових активів на кінець наступного періоду;

Пп – сума інших видів оборотних активів на кінець наступного періоду.

4) Забезпечення необхідної ліквідності оборотних активів.

Усі види оборотних активів тією або іншою мірою є ліквідними, крім витрат майбутніх періодів і безнадійної дебіторської заборгованості. Загальний рівень ліквідності повинен забезпечувати необхідний рівень платоспроможності підприємства за поточними фінансовими зобов'язаннями. З цією метою з урахуванням обсягу й графіка майбутнього платіжного обороту повинна бути визначена частина оборотних активів у формі коштів, високо- і середньо-ліквідних активів.

5) Забезпечення підвищення рентабельності оборотних активів.

Оборотні активи повинні приносити визначений прибуток при їх використанні у виробничо-збутовій діяльності підприємства. Водночас окремі види оборотних активів можуть приносити підприємству прямий прибуток у процесі фінансової діяльності у формі відсотків і дивідендів. Тому складовою частиною розроблюваної політики є забезпечення своєчасного використання тимчасово вільного залишку грошових активів для формування ефективного портфеля короткострокових фінансових вкладень.

7) Оптимізація структури джерел фінансування оборотних активів. На основі раніше визначених принципів фінансування у процесі розробки системи управління оборотними активами формуються підходи до вибору конкретної структури джерел фінансування, їх приросту з урахуванням тривалості окремих стадій фінансового циклу й оцінки вартості залучення окремих видів капіталу.

На управління оборотними активами здійснює вплив система розроблених на підприємстві фінансових нормативів. Основними з таких нормативів є: норматив власних оборотних активів підприємства, система нормативів оборотності основних видів оборотних активів і тривалості операційного циклу в цілому, система коефіцієнтів ліквідності оборотних активів, нормативне співвідношення окремих джерел фінансування оборотних активів та інші.

Цілі та характер використання окремих видів оборотних активів мають суттєві відмінні риси. Тому на підприємствах з великим обсягом щодо використання оборотних активів розробляється система управління окремими їх видами:

1) запасами товарно-матеріальних цінностей;

2) дебіторською заборгованістю;

3) грошовими активами, до яких також прирівнюються й короткострокові фінансові вкладення як форма тимчасового використання вільного залишку грошових активів.

Особливості управління запасами

Управління запасами має велике значення як у виробничому, так і у фінансовому аспектах. Використання запасів підпорядковане єдиній меті – забезпеченню безперебійного процесу виробництва та реалізації продукції.

Ефективне управління запасами дозволяє знизити тривалість виробничого та всього операційного циклу, зменшити поточні витрати на їх збереження, визволити з поточного господарського обороту частину фінансових засобів, реінвестуючи їх в інші активи. Забезпечення цієї ефективності досягається за рахунок розробки й реалізації спеціальної фінансової системи управління запасами.

Система управління запасами представляє собою частину загальної системи управління оборотними активами підприємства, що полягає в оптимізації загального розміру й структури запасів товарно-матеріальних цінностей, мінімізації витрат на їх обслуговування та забезпечення ефективного контролю за їх рухом.

Система управління запасами охоплює такі основні етапи робіт:

1. Аналіз запасів товарно-матеріальних цінностей у попередньому періоді.

2. Визначення цілей формування запасів.

3. Оптимізація розміру основних груп поточних запасів.

4. Оптимізація загальної суми запасів товарно-матеріальних цінностей, що включаються до складу оборотних активів.

5. Формування ефективних систем контролю за рухом запасів на підприємстві.

6. Реальне відображення у фінансовому обліку вартості запасів товарно-матеріальних цінностей в умовах інфляції.

Запаси товарно-матеріальних цінностей, що включаються до складу оборотних активів, можуть створюватися на підприємстві з різними цілями:

а) для забезпечення поточної виробничої діяльності: поточні запаси сировини й матеріалів;

б) для забезпечення поточної збутової діяльності: поточні запаси готової продукції;

в) для накопичення сезонних запасів, для господарського процесу в майбутньому періоді: сезонні запаси сировини, матеріалів, готової продукції тощо.

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується "Модель економічно обґрунтованого розміру замовлення" [Eco-nomіc orderіng quantіty – EOQ model], яка серед інших набула найбільшого поширення. Вона, як правило, використовується для оптимізації розміру виробничих запасів і запасів готової продукції.

Розрахунковий механізм моделі EOQ заснований на мінімізації сукупних операційних витрат для закупівлі та збереження запасів на підприємстві. Ці операційні витрати поділяються на дві групи:

а) сума витрат на розміщення замовлень, включаючи витрати для транспортування та приймання товарів;

б) сума витрат для збереження товарів на складі.

Механізм моделі EOQ розглянемо на прикладі формування виробничих запасів. З одного боку, підприємству вигідно завозити сировину й матеріали якомога більшими партіями. Чим більший розмір партії постачання, тим менший сукупний розмір операційних витрат на розміщення замовлень у визначеному періоді: оформлення замовлень, доставку замовлених товарів на склад і їх прийняття на склад.

Сума операційних витрат на розміщення замовлень визначається за такою формулою:

![]() , (1.30)

, (1.30)

де: ОВрз – сума операційних витрат на розміщення замовлень;

ОВС – обсяг виробничого споживання товарів (сировини або матеріалів) в аналізованому періоді;

РПП – середній розмір однієї партії постачання товарів;

Врз – середня вартість розміщення одного замовлення.

З наведеної формули видно, що при незмінному обсязі виробничого споживання й середньої вартості розміщення одного замовлення загальна сума операційних витрат на розміщення замовлень мінімізується з ростом середнього розміру однієї партії постачання товарів.

За цією залежністю сума операційних витрат для збереження товарів на складі може бути визначена за такою формулою:

![]() , (1.31)

, (1.31)

де: ОВзт – сума операційних витрат на збереження товарів на складі;

РПП – середній розмір однієї партії постачання товарів;

Вз – вартість збереження одиниці товару в аналізованому періоді.

Формула доводить, що при незмінній вартості збереження одиниці товару в аналізованому періоді загальна сума операційних витрат на збереження товарних запасів на складі мінімізується при зниженні середнього розміру однієї партії постачання товарів.

Таким чином, зі збільшенням середнього розміру однієї партії постачання товарів знижуються операційні витрати на розміщення замовлення та зростають операційні витрати на збереження товарних запасів на складі підприємства і навпаки. Модель EOQ дозволяє оптимізувати пропорції між цими двома групами операційних витрат таким чином, щоб сукупна їх сума була мінімальною.

Математично модель EOQ виражається такою принциповою формулою:

![]() , (1.32)

, (1.32)

де: EQQ(РППо) – оптимальний середній розмір партії постачання товарів (EOQ);

ОВС – обсяг виробничого споживання товарів (сировини або матеріалів) в аналізованому періоді;

Врз – середня вартість розміщення одного замовлення;

Вз – вартість збереження одиниці товару в аналізованому періоді.

Відповідно оптимальний середній розмір виробничого запасу визначається за такою формулою:

![]() , (1.33)

, (1.33)

де: ВЗо – оптимальний середній розмір виробничого запасу (сировини, матеріалів);

ОРППо – оптимальний середній розмір партії постачання товарів (EOQ).

У рамках цієї теорії розроблені й схеми управління замовленнями, що дозволяють за допомогою ряду параметрів формалізувати процедуру відновлення запасів, тобто визначити рівень запасів, при якому необхідно робити таке замовлення. Одна із цих схем виражається системою моделей:

![]() ;

;

![]() ;

;

![]() , (1.34)

, (1.34)

де: РЗз – рівень запасів, при якому робиться замовлення;

МПс – максимальна денна потреба в сировині, од.;

МДз – максимальна кількість днів на виконання замовлення;

СЗ – найбільш імовірний мінімальний рівень запасів (страховий запас), од.;

Сдс – середньоденна потреба в сировині, од.;

СПз – середня тривалість виконання замовлення (від моменту розміщення до моменту одержання сировини), дні;

РЗмакс. – максимальний рівень запасів, од.;

ДПмін. – мінімально денна потреба в сировині, один.;

Дмін. – мінімальна кількість днів виконання.

Для запасів готової продукції задача мінімізації операційних витрат щодо їх обслуговування складається у визначенні оптимального розміру партії виробленої продукції. Якщо виготовляти товар дрібними партіями, то операційні витрати на збереження його запасів готової продукції (Вх) будуть мінімальними. Але при такому підході до операційного процесу суттєво зростуть операційні витрати, що пов’язані з частим переналагодженням устаткування, підготуванням виробництва й інші (Врз). Використовуючи замість показника обсягу виробничого споживання (ОВС) показник планованого обсягу виробництва продукції, на основі моделі EOQ аналогічно визначається оптимальний середній розмір партії виробленої продукції й оптимальний середній розмір запасу готової продукції

Розрахунок оптимальної суми запасів товарно-матеріальних цінностей у цілому і за основними їх групами здійснюється за формулою:

Зк = (Нпз х Оо) + Зсз + Зсз + Зцп, (1.35)

де: Зк – оптимальна сума запасів на кінець аналізованого періоду;

Нпз – норматив запасів поточного збереження, в днях;

Оо – одноденний обсяг виробництва (для запасів сировини та матеріалів) або реалізації (для запасів готової продукції) у майбутньому періоді;

Зсз – запланована сума запасів сезонного збереження;

Зцп – запланована сума запасів цільового призначення інших видів.

Найбільш широке застосування серед систем контролю за рухом запасів у країнах з розвинутою економікою одержала "Система АВС". Суть цієї контролючої системи полягає в тому, що вся сукупність запасів товарно-матеріальних цінностей розподіляється на три категорії на основі їх вартості, обсягу і частин витрачання, а також негативних наслідків.

У категорію "А" входять найбільш дорогі види запасів із тривалим циклом замовлення, що потребують постійного моніторингу. Частота завезення цієї категорії запасів визначається, як правило, на основі моделі EOQ. Коло товарно-матеріальних цінностей, що входять до категорії "А", звичайно обмежене і потребує щотижневого контролю.

У категорію "В" входять товарно-матеріальні цінності, що мають меншу значимість у забезпеченні безперебійного операційного процесу й формуванні кінцевих результатів фінансової діяльності. Запаси цієї групи контролюються один раз на місяць.

У категорію "С" входять всі інші товарно-матеріальні цінності з низькою вартістю, що не відіграють значної ролі у формуванні кінцевих фінансових результатів. Обсяг закупівель таких цінностей може бути досить великим, тому контроль за їх рухом здійснюється один раз на квартал.

Отже, основний контроль запасів за "Системою АВС" концентрується на найбільш важливій їх категорії з позицій забезпечення безперебійності операційної діяльності підприємства й формування кінцевих фінансових результатів.

У процесі розробки системи управління запасами повинні бути заздалегідь передбачені заходи для прискорення залучення в оборот наднормативних запасів. Це забезпечує звільнення частини фінансових ресурсів, а також зниження розміру втрат товарно-матеріальних цінностей у процесі їх збереження.

Особливості управління дебіторською заборгованістю

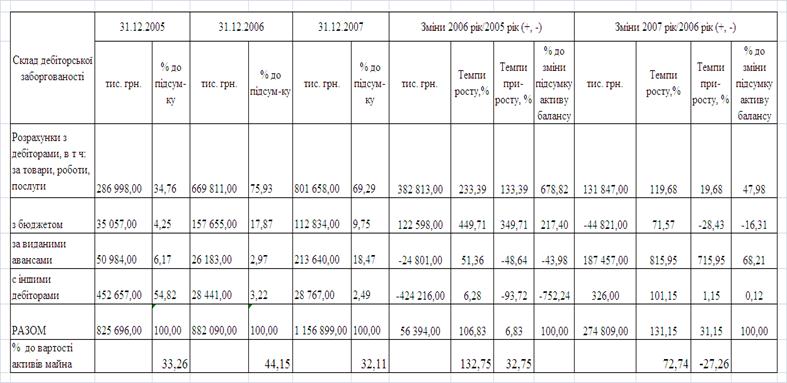

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба проведення розрахунків зі своїми контрагентами, бюджетом, податковими органами. Відвантажуючи вироблену продукцію, підприємство, як правило, не отримує гроші негайно, тобто воно кредитує покупців. Таким чином, від моменту відвантаження продукції до моменту надходження платежу засоби підприємства “мертві” у вигляді дебіторської заборгованості. Тому важливим завданням є ефективне управління дебіторською заборгованістю, спрямоване на оптимізацію загального її розміру та забезпечення своєчасної оплати боргу.

У сучасній господарській практиці дебіторська заборгованість класифікується за такими видами:

1) дебіторська заборгованість за товари, роботи, послуги, строк оплати яких не наступив;

2) дебіторська заборгованість за товари, роботи, послуги, що неоплачені у вказаний термін;

3) дебіторська заборгованість за отриманими векселями;

4) дебіторська заборгованість за розрахунками з бюджетом;

5) дебіторська заборгованість за розрахунками з персоналом;

6) інші види дебіторської заборгованості.