Дипломная работа: Учет затрат на производство и реализацию продукции

СОДЕРЖАНИЕ

Введение. 3

I. Экономическая сущность затрат на производство и реализации продукции в условиях рынка. 5

1.1. Прогнозирующие оценки и прогнозирование на предприятие. 5

1.2. Прогнозирование и основные показатели деятельности. 9

1.3. Инфляция как фактор характеризующий показатель деятельности. 13

II. Организационно-экономическая характеристики предприятия ОАО «Армхлеб» 16

III. Анализ производственных затрат и объема реализации продукции. 24

3.1. Анализ себестоимости продукции. 24

3.2. Анализ производства и реализации продукции. 37

3.3. Анализ факторов и резервов увеличения выпуска и реализации продукции. 53

3.4. Анализ резервов снижения себестоимости. 55

IV. Разработка предложений по повышению эффективности работы предприятия 58

4.1. Мероприятия по повышению продукции. 58

4.2. Влияния инфляции на цену продукции. 60

V. Расчет экономического эффекта от предлагаемых мероприятий. 62

VI. Безопасность жизнедеятельности на предприятии ОАО «Армхлеб». 65

6.1. Значение и задачи безопасности труда. 65

6.2. Производственная санитария и гигиена. 66

6.3. Техника безопасности. 68

6.4. Пожарная безопасность. 71

6.5. Анализ работы ОАО «Армхлеб» по охране труда. 72

6.6. Организация охраны окружающей среды на предприятии. 74

Заключение. 85

Список использованной литературы.. 87

Введение

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. Производство продукции (работ и услуг) связано с определенными затратами или издержками. В процессе производства продукции затрачивается труд, используются средства труда, а также предметы труда. Данная тема является актуальной, поскольку все затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции, а себестоимость служит важнейший показателем эффективного использования производственных ресурсов.

К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии — на капитальный, средний и текущий ремонт, уход, содержание и эксплуатацию машин и оборудования и др.

Учет затрат на производство и калькулирование себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств. Непрерывный текущий учет издержек в местах возникновения затрат, повседневного выявления возможных отклонений от установленных норм, причин и виновников этих отклонений должен удовлетворять требованиям оперативного управления производством.

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов.

Цель работы: изучить особенности и провести анализ затрат на производство и реализацию продукции и изыскание путей улучшения финансовой отчётности и финансового состояния предприятия в условиях рыночной экономики.

Объектом исследования избрано ОАО «Армхлеб».

Для написания работы поставлены следующие задачи:

- изучить литературу, касающуюся экономических затрат и реализацию продукции;

- выявить значение процесса прогнозирования затрат и основные показатели деятельности предприятия, которые позволяют оценить не только приемлемость для производства отдельных заказов, но и повышают эффективность контрольной функции учета и рассмотреть экономическую сущность затрат на производство и реализацию продукции;

- рассмотреть организационно-экономическую характеристику предприятия;

- на основе данных провести анализ производственных затрат и объема реализации;

- разработать предложения по повышению эффективности работы;

- наметить пути улучшения и произвести расчет экономического эффекта от предлагаемых мероприятий;

- рассмотреть безопасность жизнедеятельности на предприятии ОАО «Армхлеб».

I. Экономическая сущность затрат на производство и реализации продукции в условиях рынка

1.1. Прогнозирующие оценки и прогнозирование на предприятие

Современные экономические условия породили интерес руководителей экономических субъектов к постоянному снижению и оперативному регулированию производственных затрат.

В связи с этим особое значение уделяется процессу прогнозирования затрат, который позволяет оценить не только приемлемость для производства отдельных заказов, но и повышение эффективности контрольной функции учета, связанной с анализом правильности установленных норм, их регулированием, контролем за рациональным использованием и сохранностью материальных, трудовых и финансовых ресурсов.

Отсутствие специальных методик прогнозирования производственных затрат обусловливает повышение роли и широкое использование экономико-математических и статистических методов. Проведение прогнозного анализа основано на методе статистических наблюдений за деятельностью организации через определенные равные промежутки времени. Таким образом, прогнозный анализ тесно связан с оперативным регулированием производственных затрат и может быть поставлен в один ряд с методами определения стратегии развития организации.

Основные направления оперативного анализа затрат следующие:

- анализ производственных затрат по составу и структуре;

- анализ отклонений от норм производственных затрат по группам и видам;

- прогнозирование величины возможных затрат на основании статистических наблюдений за состоянием текущих производственных расходов и объемами выпускаемой продукции.

Указанные направления исследуются во взаимосвязи и имеют свои конкретные цели и задачи. Общей их целью является отслеживание тенденций развития затрат на производство за различные промежутки времени. Выделение именно этих направлений обусловлено тем, что анализ затрат на современных российских предприятиях проводится по методике, не учитывающей возможности прогнозирования затрат и последующего анализа возникших отклонений. Существовавшая ранее система планирования в большей или меньшей степени решала эти задачи, но сейчас, в связи с отказом от централизованного руководства, хозяйствующие субъекты поставлены перед необходимостью самостоятельно организовывать деятельность. Они теперь сами должны определять и обосновывать плановое значение различных показателей, что особенно касается затрат на производство. Именно указанные причины обусловили выбор вышеназванных направлений как наиболее перспективных для оперативного анализа производственных затрат.

Первые два направления подробно разработаны в отечественной литературе по бухгалтерскому учету и экономическому анализу, в связи с чем указанные вопросы здесь рассматриваться не будут. Скажем лишь, что своевременный анализ затрат на производство по составу и структуре и точная оценка отклонений от действующих норм производственных расходов являются одной из важнейших предпосылок для успешного прогнозирования возможного значения показателя себестоимости выпускаемой продукции.

Прогнозирование затрат основывается на расчете постоянных расходов и переменных затрат на единицу выпуска продукции. При этом применяется уравнение прямой линейной зависимости, которое имеет следующий вид:

y = a + b * x ,

где y - полные производственные затраты;

а - полные постоянные затраты;

b - переменные затраты на единицу выпуска продукции;

х - выпуск продукции.

Правильное определение коэффициентов а и b поможет с достаточно высокой степенью точности спрогнозировать величину будущих затрат при любом объеме выпуска продукции.

Для прогнозирования затрат может быть использован любой из следующих приемов:

- метод проверки счетов;

- технический метод;

- метод использования минимального и максимального значений;

- линейный регрессионный анализ;

- сложный регрессионный анализ.

Каждый из этих методов имеет свои достоинства, недостатки и может применяться в зависимости от конкретных условий деятельности экономического субъекта. Смысл их заключается в определении коэффициентов а и b на основании ряда статистических наблюдений и записи уравнения прямой линейной зависимости для данного вида продукции.

Наиболее простым и доступным для практического использования в условиях российской экономики является метод проверки счетов. Он требует постоянного контроля со стороны бухгалтерии за каждым видом расходов и подразделения их на постоянные и переменные. Средняя величина затрат выбирается для переменных затрат, а полные постоянные расходы определяются для постоянных затрат. Условно-постоянные расходы распределяются в отношении 50 на 50 (то есть 50% из них принимаются за постоянные, а другие 50% - за переменные), что является оптимальным решением в целях описания поведения затрат на практике. Результаты расчетов приводятся в табл. 1.1.

Параметры уравнения прямолинейной зависимости полных производственных затрат рассчитаны в табл. 1.1.

Этот метод основывается на субъективной классификации затрат по отношению к объему производства. Такая классификация является индивидуальным мнением каждого бухгалтера и зависит от поведения разных видов расходов на различных предприятиях. Оценка затрат методом проверки счетов обязательно будет включать несколько точек зрения, которые зачастую могут быть спорными. Несомненным достоинством метода проверки счетов является простота, оперативный доступ к исходной информации, быстрота проведения расчетов.

Таблица 1.1 - Метод прямолинейной зависимости полных производственных затрат

|

Статьи затрат |

Характер статьи |

Переменн. затраты за квартал |

Постоянн. затраты за квартал |

| Материалы | Переменные | 72300 | Х |

| Зарплата основных производственных рабочих | Переменные | 89600 | Х |

| Отчисления на социальные нужды | Переменные | 34944 | Х |

| РСЭО | Переменные | х | 114700 |

| Обще-производственные расходы | Переменные | х | 49400 |

| Потери от брака | Переменные | 2150 | Х |

| Обще-хозяйственные расходы | Постоянные | х | 288000 |

| Прочие расходы | Постоянные | х | 94250 |

|

Итого |

х |

198994 |

546350 |

| Производство продукции за квартал, ед. | 12 | х | Х |

| Переменные затраты на единицу продукции | х |

16583 |

Х |

| Полные постоянные затраты | х | х |

546350 |

Применение остальных методов прогнозирования затрат даст более точные результаты, но потребует большего количества времени, наличия специально подготовленного персонала, увеличит затраты на проведение расчетов, однако точность прогноза будет выше, особенно в случае использования линейного и сложного регрессионного анализа.

Прогнозный анализ имеет широкие возможности, связанные с оценкой финансовых результатов по реализации отдельных контрактов.

Допустим, предприятие А имеет возможность заключения контракта на производство профилирующей продукции в количестве 12 единиц общей стоимостью 995 тыс. руб. Уравнение прямой линейной зависимости полных производственных затрат для данного контракта выглядит следующим образом:

y = 546350 + 16583 * x

Подставляя количество предполагаемых к выпуску единиц продукции в это уравнение, получаем:

у= 546350 + 16583 * 12

y =745346 (руб.), или 745,3 (тыс. руб.).

Таким образом, предполагаемая валовая прибыль по контракту составит 249,7 тыс. руб. (995 - 745,3).

Возможное отклонение прогнозной величины от фактической может быть объяснено ошибочностью классификации затрат и другими причинами (изменением цен на материалы, топливо, энергию; изменением условий оплаты труда; инфляцией и т.д.).

Этот пример иллюстрирует возможности любого экономического субъекта прогнозировать свои затраты и финансовые результаты, используя указанные выше методы анализа. Особое значение они приобретают в процессе выбора между несколькими контрактами, для разработки стратегии и тактики дальнейшего развития организации и для контроля изменений уровня производственных затрат.

Универсальность приемов прогнозирования величины конкретных экономических показателей очевидна вне зависимости от форм, размеров и видов деятельности организаций, их отраслевой принадлежности. Поэтому применение таких способов анализа является сейчас одним из актуальных направлений для хозяйствующих субъектов любых организационно-правовых форм, получающих в свои руки незаменимый инструмент управления затратами и финансовыми результатами деятельности в различных экономических условиях.

1.2. Прогнозирование и основные показатели деятельности

Значительное внимание уделяется прогнозированию и перспективному плану, а также основным показателям деятельности.

Для успешного социально-экономического развития общества, реализации долгосрочной стратегии развития России необходима качественно новая система управления, основанная на принципах стратегического планирования и прогнозирования. РФ приступила в 90-е годы в обстановке острого социально-экономического кризиса к перестройке прежней системы мирохозяйственных связей, что отрицательно сказалось на темпах развития страны.

В этих условиях гибкое прогнозирование приобретает особо важное значение по сравнению со старыми подходами, в том числе планированием.

Основные же задачи управления социально-экономическим развитием вытекают из необходимости определения и обособления главных системообразующих показателей перспективного развития объекта исследования и на основе их комплексного и системного анализа принятия необходимых управленческих решений.

Всеобъемлющее преобразование экономики в условиях перехода к регулируемым рыночным отношениям вполне очевидно уже не сможет развиваться, ориентируясь лишь на сложившиеся в прошлом тенденции, которые были столь характерны для периода жестко централизованной системы управления развитием страны. А поэтому сегодня прежде всего требуется реальная оценка возможностей экономического потенциала страны, а следовательно, и трезвая, и взвешенная экономическая политика, ориентирующаяся не только на тенденции прошлого, которые заметно сказываются и, очевидно, еще долго будут сказываться на динамике экономических преобразований.

В этих условиях вполне правомерна постановка задачи о выделении особых принципов и методов прогнозирования, которые в большей мере учитывали бы особенности настоящего периода экономических преобразований. Сегодня вполне правомерна постановка вопроса о том, что в условиях развивающегося рынка особенности прогнозирования экономического развития, форм и методов формирования комплексных планов, должны базироваться на особом типе прогноза, сочетающем в себе принципы комплексного, системного и ситуационного подходов.

Перспективное, или долгосрочное, финансовое планирование должно осуществляться по трем основным направлениям.

1. Прогнозирование и определение общей потребности организации в денежных средствах (капитале) исходя из прогноза основных показателей хозяйственной деятельности, предусмотренных стратегической программой развития.

2. Составление планов капитальных вложений и определение потребности в средствах на реализацию намечаемых инвестиционных проектов, связанных с расширением, совершенствованием материально-технической базы организации, внедрением новых технологий и осуществление других - хозяйственных мероприятий.

3. Прогнозирование ликвидности активов организации исходя из стратегической программы развития в целях обеспечения постоянной платежеспособности организации.

Систематический анализ финансового состояния и умелое управление финансовыми ресурсами являются важнейшими условиями эффективной деятельности организации.

Для оценки финансового состояния организации применяется целая система абсолютных и относительных показателей, характеризующих структуру активов и источники их финансирования, обеспеченность собственными средствами и эффективность их использования, конечные результаты хозяйственной деятельности (прибыль и рентабельность), оборачиваемость основных и оборотных средств, финансовую устойчивость, состояние расчетов с финансовыми органами.

Показатели оценки финансового состояния организации можно подразделить на несколько групп:

1. Показатели эффективности управления активами предприятия.

2. Показатели эффективности управления финансовыми ресурсами.

3. Показатели ликвидности и платежеспособности.

4. Показатели прибыльности.

5. Показатели эффективности использования акционерного капитала (для акционерных обществ).

Соответственно и задачи анализа финансового состояния многогранны и заключаются прежде всего в том, чтобы дать развернутую характеристику финансового положения организации на начало и конец отчетного периода, с тем чтобы видеть, какими активами (имуществом) располагает организация, как они размещены, насколько эффективно используются и за счет каких источников сформированы. Главной особенностью представленного прогноза является его ориентация на стабилизацию экономической ситуации в отраслях и на предприятиях, а также создание предпосылок для роста объемов производства продукции и услуг на основе принятых мер по реализации прогноза экономического развития.

Таким образом, необходимо прогнозировать прежде всего динамику объемов производства, производительности труда, долю прироста объемов производства за счет роста производительности труда, численности работающих, капитальных вложений в развитие региона. При этом следует рассматривать не только территорию в целом, но и каждую из отраслей как материального производства регионального народнохозяйственного комплекса, так и непроизводственной сферы.

Не менее важной является проблема выбора конкретных методов прогнозирования регионального развития. Как известно, в настоящее время различают два вида прогнозов: поисковый (или так называемый генетический) прогноз как предсказание о будущем объекте на основании предположения о неизменности сложившихся в прошлом тенденций; нормативный ( или так называемый целевой) прогноз как предсказание поведения исследуемого объекта на основе заданных целей, критериев, норм и нормативов. В соответствии с сутью этих видов прогнозов их принято классифицировать как пассивный и активный прогнозы.

Использовались следующие показатели, характеризующие перспективы развития предприятий: прогнозируемый спрос на основные виды продукции: возможности увеличения объемов выпуска продукции; планируемые объемы капитальных вложений за счет всех видов источников финансирования; планируемое создание новых рабочих мест; планируемая ликвидация рабочих мест; численность работающих в разрезе отраслей; дополнительная потребность в работниках по профессиям; планируемое профессиональное обучение (переобучение) работников на производстве.

1.3. Инфляция как фактор характеризующий показатель деятельности

Влияние инфляции на показатель деятельности затрат на производство и реализацию продукции является очень важным для России, поскольку в условиях инфляции, сложившихся в стране, оценка ликвидности, рентабельности, надёжности, деятельности существенно искажает определение границ, зон финансового риска.

Инфляция проявляется в первую очередь в форме повышения уровня товарных цен, а также в форме относительного удорожания золота и иностранной валюты.

В отдельных случаях возможен рост цен, не обусловленный инфляционными процессами. Это происходит, когда меняются общие воспроизводственные условия в результате чего происходит рост издержек производства.

Инфляционный процесс связан с таким ростом цен, который не вызван непосредственным возрастанием затрат на производство. Инфляция есть результат макроэкономической нестабильности, когда совокупный спрос превышает совокупное предложение.

Небольшая (умеренная) инфляция до 10% в год в западной литературе не рассматривается как социальное зло. Наоборот, считается, что она в какой-то мере подхлестывает экономику. При росте цен население больше покупает, ибо в дальнейшем покупки обойдутся еще дороже. Это стимулирует производителей увеличивать предложение, и рынок быстрее насыщается. Следует учесть, что при инфляции цены растут по отраслям разными темпами. Состояние разновыгодности производства сохраняется. Поэтому механизм перелива капиталов и рабочей силы также сохраняется, что позволяет выравнивать экономические диспропорции и оздоровлять рыночное хозяйство.

Однако при уровне инфляции выше 10% инфляция делается очень опасной. Особенно агрессивно разрушается инфляция при гиперинфляции, когда цены увеличиваются не на несколько процентов, а в несколько раз. В этом случае происходит резкое обесценивание денег. Население начинает терять сбережения, обесценивается вложенный капитал. Поэтому пропадает стимул вкладывать инвестиции в производство, ведь они дадут доход нескоро, а за этот срок потеряется их ценность. В такие периоды растет лишь спекулятивный бизнес, направленный на перепродажу, а он не увеличивает совокупное предложение. Если предложение не растет длительное время, то страна сталкивается с угрозой стагнации. Стагнация, сопровождающаяся инфляцией, разрушает экономику и не создает механизмы выхода на путь эффективного роста, так как не приводит к росту предложения.

Инфляция, оказывая пагубное влияние на показатель деятельности предприятий, приводит к отрицательным последствиям, имеющим общеуправленческий глобальный характер. Чем выше темпы инфляции, тем значительнее степень искажения и активов, и пассивов баланса. Игнорирование влияния инфляции в бухгалтерском учете и отчетности, отсутствие в анализе расчета инфляционного воздействия приводят к тому, что фактическая эффективность деятельности искажается, а показатели финансового состояния предприятия перестают служить объективной основой для принятия правильных управленческих решений. Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия.

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в фонд занятости населения, различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции.

Таким образом, влияние инфляции на финансовое положение во многом определяется структурой активов и пассивов предприятия и вызывает заметные изменения показателей его деятельности.

II. Организационно-экономическая характеристика предприятия ОАО «Армхлеб»

Акционерное общество «Армхлеб», в дальнейшем именуемый «общество» является открытым акционерный обществом. Общество является юридическим лицом и действует на основании устава законодательства РФ.

Юридический адрес предприятия ОАО «Армхлеб»: 352909 г. Армавир ул. Р. Люксембург, 239.

Строительство хлебзавода началось в сентябре 1927г. В сентябре 1928г было закончено строительство здания хлебзавода монтаж технологического оборудования.

18 сентября 1928 принята дата основания хлебокомбината. Технологическое оборудование того времени составляло: из двух печей ХВ (с подвижным подом) общей мощностью 8 тонн в сутки, одной тестомесительной машины, мукопроизводительного агрегата и мешкоподьемника.

Несмотря на бедность в оборудовании, Армавирский хлебзавод был вторым по Северо-Кавказскому краю, после Ростовского хлебзавода.

Численность работающих начислялось – 600 человек. Все работы производились в ручную. Печи топились жидким топливом – нефть, мазут. Ассортимент выпускаемой продукции состоял из 3-х видов:

- хлеб пшеничный весовой;

- хлеб из пшеничной муки 2 сорта весовой;

- хлеб из пшеничной муки 1 сорта весовой.

В 1951г. на хлебзаводе вместо печей ХВ введены: одна печь ФТЛ-2 мощностью 12 тонн хлеба в сутки и 2 печи ДСД мощностью 24 тонн хлеба в сутки. В 1951 общая суточная мощность хлебокомбината составляла 80 тонн.

В 1955г. введено в эксплуатацию вновь построенное 2-х этажное здание.

В 1956г. на пекарне установлен тестоделитель с тестозакаткой и округлителем, что дало возможность механизировать деление и взвешивание кусков теста, которые раньше производились в ручную, с использованием настольных весов. Вместо жаровых подовых печей произведен монтаж двух конвейерных печей, мощностью 2,5 тонн булочных изделий в сутки, что позволило частично механизировать посадку и выемку тестовых заготовок и готовой продукции и увеличить суточную выработку булочных изделий с 3 до 5 тонн в сутки.

В 1957 г. на хлебзаводе установлен делитель теста в комплексе в тестозакаткой и округлителем, что дало возможность полностью механизировать разделку теста и вырабатывать штучные изделия (изделия с определенным развесом).

В 1961г. внедрена новая технология приготовления хлеба жидких опарах по Краснодарской схеме, что дало возможность механизировать приготовление полуфабрикатов и вести выработку без прессованных дрожжей.

За года 10-й пятилетки 1975-1980 гг. хлебокомбинат систематически вел работу по реконструкции производственных, производственно-технологической базы, внедрение новой техники в производство.

В IV квартале 1979 года построен (начато строительство 1976 г) склад бестарного хранения муки 40 тонн.

В целях расширения ассортимента и выработки годовых сортов хлеба назрела необходимость произвести соответствующую реконструкцию печного отделения цеха хлебопечения с заменой морально-устаревшей физически изношенной печи.

В 1988 году для удовлетворения спроса населения в хлебобулочных изделиях и кондитерских, и макаронных изделиях вырабатывались:

- 8-видов хлеба;

- 10-видов булочно-бараночных изделий;

- 40-видов кондитерских изделий;

- 8-видов макаронных изделий.

Среднесуточная выработка и удельный вес хлебобулочных, макаронных и кондитерских изделий составил:

- хлеба – 50 тонн – 13%;

- булочных мелкоштучных изделий – 10 тонн – 4,1%;

- бараночных изделий – 3,2 тонн – 1,7%;

- кондитерских изделий – 2,5 тонн – 1,1%;

- макаронных изделий – 30 тонн – 2,0%.

Финансово-хозяйственная деятельность ОАО «Армхлеб»

Характеристика деятельности

Основными видами производственной деятельность является выработка хлебобулочной, кондитерской и макаронной продукции, а также оптовая и розничная торговля своей продукции и сопутствующими товарами.

Характеристика рынков сбыта

Продукция произведенная ОАО «Армхлеб» реализуется в г. Армавире, по Краснодарскому и Ставропольскому краю.

В 1996 году произошло резкое снижение объема реализации из-за строительства мини-цехов по продукции аналогичной этой. Только в г. Армавире действовало 27 мини-пекарней.

К внешним факторам значительно осложнившим финансовое положение ОАО «Армхлеб» были следующие:

- хроническая задолженность бюджетных организаций, которых в конце года возросло;

- снижение планового уровня рентабельности с 15 до 10%;

- цена муки из зерна регионального фаседа значительно превышала (а именно 250-300 руб. за 1кг), которое «Армхлеб» не могло переработать по техническим причинам, а именно из-за отсутствия тарного склада муки и возможность транспортировки тарной муки.

За период 1996-1997гг. в связи с бурным развитием частных пекарен и вводом импортной продукции, в ОАО «Армхлеб» резко сократились объемы вырабатываемой продукции: хлебобулочные на 65%.

За первое полугодие 1998 года производство хлебобулочных изделий сократилась еще на 20%, т.е. до 12-13тонн в сутки при установленной мощности 90 тонн в сутки. Такой объем не позволял покрывать содержание производственного цеха. В 1997г. было принято решение о сдачи цеха в аренду. По итогам 1998 года предприятие начало получать прибыль и значительно снизило кредиторскую задолженность поставщикам и кредиты банков.

Во втором полугодии при установленной максимально возможной арендной платы предприятие смогло прекратить убытки 1-го полугодия, а также получить прибыль в целом по году, полностью рассчитаться с бюджетом по налогам, погасить задолженность по заработной плате.

В 1999г. в первые за последние годы была получена прибыль. Чем это обусловлено? В первую очередь повышением качества вырабатываемой продукции, расширением ассортимента, снижением производительных потерь, что в свою очередь, позволило увеличить объем вырабатываемой продукции хлебобулочных изделий: 1998 г. – 4483 тонн; 1999 г. – 8789 тонн.

Сырьевыми базами предприятия являются:

- поставщики муки – Воронежский дрожжевой завод;

- масло растительное - МЖК Армавир;

- сахар – Успенский завод;

- маргарин - МЖК Краснодар;

- бассоль - Ахтубинский завод.

Основными источниками снабжения предприятия:

- водой – водоканал «Трест»;

- электроэнергией - Горэлектросети;

- топливом – Горгаз, тепловые сети.

Однако у предприятия «Армхлеб» имеется собственная подстанция и резервуары для воды.

Согласно уставу в 2000 году ОАО осуществляют следующие виды деятельности:

1. Производство и реализация хлебобулочных изделий.

2. Сдачу основных средств (кондитерских цех в аренду).

3. Розничная торговля собственной продукцией и сопутствующими товарами.

4. Переработка муки.

Хлебобулочные изделия на протяжении всего года вырабатывались из муки регионального фонда, плановая рентабельность на продукцию из этой муки ограничивается до 10%. В связи с ростом цен топливно-энергетические ресурсы, ремонтно-строительные материалы и т.д. и удорожание цен на хлеб, фактическая рентабельность составила 5%, в следствие чего ОАО «Армхлеб» не получено 2105 руб. прибыли от реализации.

За 1999-2000 гг. ОАО «Армхлеб» получено инвестиции на приобретение печи ПХ - 500 в сумме 430 тыс.руб., кроме того на проектно-сметную документацию, монтаж и накладку этой печи было израсходовано собственных средств 195 тыс.руб.

В связи с тем, что ОАО «Армхлеб» основным видом деятельности является производство хлебобулочных изделий из муки регионального фонда, расширение рынка сбыта не предоставляется возможным, т.к. реализация продукции из этой муки запрещается за пределами края.

Таблица 2.1. - Краткая характеристика структуры и основы направленной деятельности ОАО «Армхлеб»

Наименование |

Объем(тонн) |

Сумма (тыс. руб.) |

Прибыль(тыс. руб.) |

| Производство х/б изделий | 13610,2 | 63818,3 | 3686,1 |

| Производство макаронных изделий | 2122,4 | 3281,7 | -1520,3 |

|

Розничная торговля |

- | - | -257743,31 |

| Сдача в аренду основных средств | - | - | 150,00 |

|

Балансовая прибыль |

- | - | 2456340 |

|

Прибыль предприятия |

- | - | 1141520 |

Основные факты, повлиявшие в учетном году на хозяйственные и финансовые результаты деятельности организации:

1. Повышение цен на хлеб в феврале 2001 году и обеспечения уровня цен муки регионального фонда ниже рыночных цен позволило сократить объемы производства хлеба и получить прибыль.

2. Падение объема производства макаронных изделий ниже 300 тонн в месяц не позволит обеспечить прибыльную работу этого участка, поэтому в 2001 году получен убыток.

Увеличение дебиторской задолженности и отвлечение оборотных средств на приобретение основных средств привело к росту кредиторной задолженности в части кредитов банка и оплаты за поставленные товары.

Таблица 2.2. - Технико-экономические показатели предприятия ОАО «Армхлеб»

|

№ п/п |

Показатели |

Ед. изм. |

Годы | Отклонение, ± (2001 от) | |||

| 1999 | 2000 | 2001 | 1999 | 2000 | |||

| 1. | Объем производства | тыс.руб | 32049 | 37818 | 45382 | 13333 | 7564 |

| 2. | Себестоимость продукции | тыс.руб | 31700 | 36350 | 43903 | 12203 | 7553 |

| 3. |

Фонд заработной платы: - среднегодовая зар. плата - месячная зар.плата |

тыс.руб |

3340 11761 980 |

4092 11761 980 |

5011 14400 1200 |

1671 2639 - |

919 2639 220 |

| 4. |

Среднесписочная численность рабочих |

Чел. | 284 | 341 | 341 | 57 | - |

| 5. | Товарная продукция | тыс.руб | 37294 | 43795 | 51651 | 14357 | 7856 |

| 6. | Затраты на 1 руб. продукции | 0,85 | 0,83 | 0,85 | -0,2 | 0,2 | |

| 7. | Прибыль | тыс.руб | 1363 | 1563 | 2195 | 832 | 632 |

| 8. | Рентабельность | % | 4,3 | 4,3 | 5,0 | - | 0,7 |

| 9. | Производительность труда | % | 34,7 | 36,3 | 38,0 | 3,3 | 1,7 |

| 10 | Фондоемкость | 0,82 | 0,82 | 0,78 | - | -0,04 | |

| 11 | Фондоотдача |

Из таблицы 2.2 видно, что объем производства, в денежных единицах в 2001 году по сравнению с 1999 годом увеличился на 29%, а по сравнению с 2000 годом – на 17%. Однако, следует заметить, что в 2000 году увеличилась среднесписочная численность рабочих.

Затраты на 1 руб. продукции в 2001 году увеличились. Этому способствовало то, что муку сдают на переработку для повышения качества продукции.

Производственная структура предприятия ОАО «Армхлеб» представлена на рисунке 2.1.

Рис. 2.1. Структурная схема предприятия ОАО «Армхлеб»

III. Анализ производственных затрат и объема реализации продукции

3.1. Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

- затраты на рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

Источники информации: "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", плановые и отчетные калькуляции себестоимости . продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат .и поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты, связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.), Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют также на явные и неявные (имплицитные). К явным относятся издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу и ничего за это не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Таблица 3.1.1. - Затраты на производство продукции

| Элементы затрат | Сумма, тыс.руб. | Структура затрат, % | ||||

| План | Факт | ± | План | Факт | ± | |

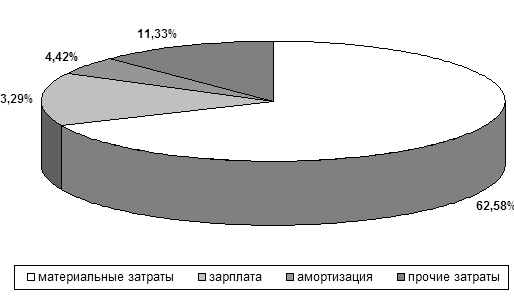

| Материальные затраты | 26420 | 29998 | 5578 | 64,68 | 65,61 | 0,93 |

| Заработная плата | 5800 | 6074 | 274 | 14,20 | 13,29 | -0,9 |

| Отчисления в фонд соц.защиты | 2100 | 2448 | 348 | 5,14 | 5,35 | 0,21 |

| Амортизация основных средств | 1660 | 2021 | 361 | 4,06 | 4,42 | 0,30 |

| Прочие расходы | 4870 | 5181 | 311 | 11,92 | 11,33 | -0,52 |

Продолжение таблицы 3.1.1.

|

Полная себестоим. в т.ч. переменные расходы постоянные расходы |

40950 33211 8169 |

45722 37074 8648 |

4872 3863 479 |

100 80,05 19,95 |

100 81,1 18,9 |

- 1,05 -1,05 |

Как видно из таблицы 3.1.1 фактические затраты предприятия выше плановых на 6662 тыс.руб. или на 14,6 %. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рис. 3.1).

Рис. 3.1. Структура затрат на производство продукции за отчетный год

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВДобщ), ее структуры (удi ), уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = å (VBПобщ x УД1 х Вi ) + А.

Данные для расчета влияния этих факторов приведены в табл. 3.1.2.

Таблица 3.1.2. - Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Сумма, тыс.руб. | Факторы изменения затрат | |||

| Объем выпуска пр-ции | Структура пр-ции | Перемен. затраты |

Постоян. затраты |

||

| По плану на плановый выпуск пр-ции | 40950 | План | План | План | План |

| По плану, пересчит.на факт.объем пр-ва прод-ции при сохранен.планов.стр-ры | 41671 | Факт | План | План | План |

| По планов.уровню на фактич.выпуск пр-ции при фактич.ее стр-ре | 43270 | Факт | Факт | План | План |

| Фактические при пл.уровне постоянных затрат | 45243 | Факт | Факт | Факт | План |

| Фактические | 45722 | Факт | Факт | Факт | Факт |

Из таблицы 3.1.2 видно, что в связи с перевыполнением плана по выпуску товарной продукции в условно-натуральном выражении на 2,2% сумма затрат возросла на 661 тыс.руб. (41611-40950).

За счет структуры выпуска продукции сумма затрат также возросла на 1659 руб. (43270-41611) .

Перерасход издержек на производство продукции составил 1973 руб. (45243-43270). Постоянные расходы возросли по сравнению с планом на 479 руб. (45722-45243).

Таким образом, сумма затрат выше плановой на 12%, за счет перевыполнения плана по объему производство возросло на 2320 руб.

Анализ затрат на рубль товарной продукции

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

Следующий этап анализа - изучение выполнения плана и определение влияния факторов на изменение уровня данного - показателя.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию. Взаимосвязь перечисленных факторов показана на рис. 3.1.3.

Таблица 3.1.3. - Расчет влияния факторов на изменение суммы затрат

на рубль товарной продукции

| Затраты на рубль товарной продукции | Фактор | ||||

| Объем пр-ва | Стр-ра пр-ва | Уровень удельн.пер-х затрат |

Сумма постоян. затрат |

Отпускные цены на пр-цию | |

| План = 40950:43794=93,5% | План | План | План | План | План |

| Условие 1 = 41671:44758=93,1 | Факт | План | План | План | План |

| Условие 2 = 43270:45382=92,7 | Факт | Факт | План | План | План |

| Условие 3 = 45283:45382=96,0 | Факт | Факт | Факт | План | План |

| Условие 4 = 45722:45382=97,6 | Факт | Факт | Факт | Факт | План |

| Факт = 45722:46925=92,7 | Факт | Факт | Факт | Факт | Факт |

|

D общ = 92,7-93,5= -0,8 |

-0,43 |

0,36 |

3,3 |

1,6 |

-4,9 |

Аналитические расчеты из таблицы 3.1.3. показывают, что предприятие уменьшило затраты на рубль продукции на 0,8 коп.,

в том числе:

- за счет увеличения объема производства на 0,43 коп.,

- изменение структуры производства – 0,36 коп. за счет оптовых цен – 4,9 коп.

Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение суммы постоянных расходов) вызвали повышение этого показателя соответственно на 3,3 и 1,6 коп.

Сумма постоянных и переменных затрат в свою очередь зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (табл. 3.1.4).

Таблица 3.1.4. - Расчет влияния факторов на изменение суммы прибыли

| Фактор | Расчет влияния | Изменение суммы прибыли, тыс.руб. |

| Объем выпуска товарной продукции | -0,43х49794 | 214 |

| Структура товарной продукции | -0,56х49794 | 179 |

| Уровень переменных затрат на единицу продукции | 3,3х49794 | -1643 |

| Увеличение суммы постоянных затрат на произв.и реализ.пр-ции | 1,44х49794 | -717 |

| Изменение уровня отпускных цен на продукцию | -4,9х49794 | 2440 |

|

Итого в т.ч.: за счет изменения ресурсоемкости стоимости ресурсов |

0,3х49794 3,2х49794 |

473 -149 -1593 |

На данном предприятии за счет повышения уровня оплаты труда, переоценки основных фондов, увеличение стоимости сырья, материалов, энергии сумма затрат в отчетном году возросла на 1452 тыс.руб., а за счет ресурсоемкости - на 136,2 тыс.руб. (1452/45382)х100 = 3,2 коп.; (136/45382)х100 = 0,3 коп.

Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

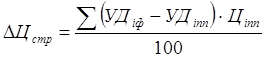

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

Таблица 3.1.5. - Исходные данные для факторного анализа себестоимости белого хлеба

| Показатель |

Ед. изм |

По плану | По факту | Отклонение от плана |

| Объем производства | тн | 2787 | 2672 | -715 |

| Сумма постоянных затрат | тыс.руб | 3344 | 3487 | 143 |

| Сумма переменных затрат на 1 руб. пр-ции | Руб. | 1355 | 1656 | 301 |

| Себестоимость 1 тн | Руб. | 2555 | 3340 | 785 |

Используя эту модель и данные табл. 3.1.5, произведем расчет

влияния факторов на изменение себестоимости белого хлеба методом цепной

подстановки: С пл. = ![]()

С усл.1

= ![]()

С усл.2

= ![]()

С ф

= ![]()

Общее изменение себестоимости составила:

DС общ. = Сф – С п = 2961-2555 = + 406 в том числе за счет:

а) объема производства:

С об.пр. = 2600 – 2555 = + 45;

б) сумма удельных переменных затрат:

DС а. = 2660 – 2600 = + 60;

в) сумма удельных переменных затрат:

DС в. = 2961 – 2660 = + 301.

Аналогичные расчеты делают по каждому виду продукции табл. 3.1.6.

Таблица 3.1.6. - Анализ себестоимости отдельных видов продукции

| Изделия |

Объем выпуска продукции, тн |

Постоянные затраты, тыс.руб. |

Переменные затраты на един. | |||

| План | Факт | План | Факт | План | Факт | |

| Хлеб белый | 2787 | 2672 | 3344 | 3487 | 1355 | 1656 |

| Хлеб бородинский | 2691 | 2643 | 3767 | 4908 | 1722 | 1622 |

| Лаваш | 1046 | 1211 | 2301 | 2475 | 1622 | 1723 |

| Батон нарезной | 504 | 654 | 1084 | 1321 | 1872 | 1866 |

| Изделия | Себестоимость единицы пр-ции, руб. | Изменение себестоимости | ||||||

| План | Усл.1 | Усл.2 | Факт | Общее | В т.ч. за счет | |||

| Объем ВП | А | В | ||||||

| Хлеб белый | 2555 | 2600 | 2660 | 2961 | 406 | 45 | 60 | 301 |

| Хлеб бородинский | 3122 | 3147 | 3580 | 3480 | 358 | 25 | 433 | 100 |

| Лаваш | 3822 | 3522 | 3666 | 3767 | -55 | -300 | 144 | 101 |

| Батон нарезной | 4023 | 3529 | 3892 | 3886 | -137 | -494 | 363 | 6 |

Изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 3.1.7).

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением общепроизводственных расходов. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа.

Таблица 3.1.7. - Анализ себестоимости изделия белого хлеба по статьям затрат

| Изделия | Затраты на един.пр-ции, руб. | Структура затрат, % | ||||||

| План | Факт | D | План | Факт | D | |||

| Сырье и материалы | 920 | 1079 | 159 | 36,0 | 36,44 | 0,44 | ||

| Топливо и энергия | 287 | 353 | 66 | 11,25 | 11,93 | 0,68 | ||

| Зар.плата произв.рабочих | 495 | 543 | 48 | 19,38 | 18,33 | -1,05 | ||

| Отчислен.на соц.и мед. страх | 192 | 215 | 23 | 7,50 | 7,27 | -0,23 | ||

| Расходы на содерж.и эксплуат. оборудования | 249 | 293 | 44 | 9,75 | 9,89 | 0,14 | ||

| Общепроизводств.расходы | 173 | 171 | -2 | 6,75 | 5,78 | -0,97 | ||

| Потери от брака | - | 20 | 20 | - | 0,68 | 0,68 | ||

| Прочие произ-е расходы | 48 | 59 | 11 | 1,88 | 2,00 | 0,12 | ||

| Коммерческие расходы | 47 | 72 | 25 | 1,87 | 2,44 | 0,57 | ||

|

Итого: |

2555 |

2961 |

406 |

100 |

100 |

- |

||

| Затраты материалов на производство продукции | 12358 тыс.руб. |

|

||||||

| а) по плану |

|

|||||||

| б) по плану, пересчитанному на фактический выпуск продукции при плановой структуре | 12955 тыс.руб. |

|

||||||

| в) по плановым нормам и плановым ценам на фактический выпуск продукции при фактической ее структуре | 14085 тыс.руб. |

|

||||||

| г) фактически по плановым ценам | 14575 тыс.руб. |

|

||||||

| д) фактически | 15636 тыс.руб. |

|

||||||

Расход материалов на производство продукции увеличился на 3278 тыс.руб.,

в том числе за счет объема производства продукции: 12995-12358= 637

удельного расхода материалов: 14575-14085= 490

цен на сырье и материалы: 15636-14575=1061

Итого: +3318

| Затраты материалов на выпуск изделия А | |

| а) по плану | 4414 тыс.руб. |

| б) по плановым нормам и плановым ценам на фактический выпуск продукции | 3377 тыс.руб. |

| в) фактически по плановым ценам | 3559 тыс.руб. |

| г) фактически | 4385 тыс.руб. |

Расход материалов на выпуск белого хлеба снизился на 29 тыс.руб.,

в том числе за счет объема производства продукции: 3377-4414= -1037

удельного расхода материалов: 3559-3377= 182

цен на сырье и материалы: 4385-3559= 826

Итого: 4385-4414= -29

Таблица 3.1.8. - Расчет влияния факторов на сумму прямых

материальных затрат на единицу продукции

| Материалы | Затраты сырья на единицу пр-ции | Отклонение от плана | ||||

| План | Фактич.расх.по плановым ценам | Факт | Общее | в том числе | ||

| нормы | цены | |||||

|

Хлеб белый |

920 | 956 | 1079 | 159 | 36 | 123 |

| Хлеб бородинский | 980 | 1065 | 1217 | 237 | 85 | 152 |

| Лаваш | 1970 | 2082 | 2000 | -30 | 112 | -82 |

| Батон нарезной | 1750 | 1758 | 1722 | -28 | 38 | -36 |

Для расчета влияния данных факторов на изменение суммы прямой зарплаты по видам продукции используем способ цепной подстановки (табл. 3.1.9).

Таблица 3.1.9. - Факторный анализ прямой заработной платы

| Изделия |

Объем выпуска продукции, тн |

Удельная трудоемкость, чел/час | Уровень среднечасовой оплаты труда, руб. | |||

| План | Факт | План | Факт | План | Факт | |

|

Хлеб белый |

2787 | 2672 | 14,5 | 14,0 | 5,4 | 5,9 |

| Хлеб бородинский | 2691 | 2643 | 16,0 | 15,0 | 5,9 | 6,5 |

| Лаваш | 1046 | 1211 | 20,0 | 18,0 | 6,6 | 6,8 |

|

Батон нарезной |

504 | 654 | 27,0 | 22,0 | 5,3 | 6,1 |

|

Итого: |

7027 |

7179 |

- |

- |

- |

- |

| Изделия |

Сумма прямой зарплаты, тыс.руб. |

Изменение суммы зарплаты, тыс.руб. | ||||||

|

VВПплх УТЕплхОТпл |

VВПфх УТЕплхОТпл |

VВПфх УТЕфхОТпл |

VВПфх УТЕфхОТф |

Всего | В том числе | |||

| VВП | УТЕ | ОТ | ||||||

|

Хлеб белый |

218 | 209 | 202 | 212 | -6 | -9 | -7 | 10 |

| Хлеб бор-ский | 254 | 250 | 234 | 258 | 4 | -4 | -16 | 24 |

| Лаваш | 138 | 160 | 144 | 148 | 10 | 22 | -16 | 4 |

|

Батон нарезной |

72 | 94 | 76 | 88 | 16 | 22 | -18 | 12 |

|

Итого: |

682 |

713 |

656 |

715 |

24 |

31 |

-57 |

50 |

Полученные результаты из таблиц 3.1.9 показывают, по каким видам продукции имеется перерасход средств на оплату труда, а по каким -экономия и за счет чего. В основном перерасход зарплаты оправдывается увеличением выпуска продукции.

Далее необходимо узнать, как изменилась себестоимость каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда (табл. 3.1.10). Для этого отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 чел.-ч, а отклонение по уровню оплаты труда - на фактический уровень трудоемкости продукции.

Таблица 3.1.10 - Факторный анализ затрат на единицу продукции

| Изделие | Удельная трудоемкость, ч. | Уровень оплаты труда, руб. | Зар.пл.на изделие, руб. |

Отклонение от плана, руб. |

|||||

| План | Факт | План | Факт | План | Факт | Всего | За счет | ||

| УТЕ | ОТ | ||||||||

|

Хлеб белый |

14,5 | 14,0 | 5,4 | 5,9 | 78,3 | 82,6 | 4,3 | -2,3 | 70 |

| Хлеб бородинский | 16,0 | 15,0 | 5,9 | 6,5 | 94,4 | 97,5 | 3,1 | -5,9 | 9 |

| Лаваш | 20,0 | 18,0 | 6,6 | 6,8 | 132 | 122 | -1,0 | -13,2 | 3,6 |

|

Батон нарезной |

27,0 | 22,0 | 5,3 | 6,1 | 143 | 134 | -9 | -26,5 | 17,6 |

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается помощью коэффициентов, величина которых определяется либо опытным путем, либо с помощью корреляционного анализа по большой совокупности данных об объеме выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

Зск = Зпл х (100 + D ТП% х Кз) / 100,

Где , где Зск - затраты, скорректированные на фактический выпуск продукции;

Зпл - плановая сумма затрат по статье;

D ТП% - перевыполнение (недовыполнение) плана по выпуску товарной продукции, %;

Kз - коэффициент зависимости затрат от объема производства продукции.

Таблица 3.1.11 - Затраты на содержание машин и оборудования

| Коэф. завис. затрат от объема выпуска | Сумма затрат | Затраты по плану в пересч.на факт.выпуск пр-ции | Отклонение от плана | ||||

| План | Факт | Общее | В том числе | ||||

| Объем выпуска |

Уровень затрат |

||||||

| Амортизация | 0,00 | 1200 | 1600 | 1200 | 400 | - | 400 |

| Ремонт | 0,35 | 1280 | 1680 | 1299 | 450 | 19 | 386 |

|

Эксплуатац. расходы |

0,75 | 939 | 1138 | 973 | 199 | 34 | 165 |

| Износ МБП | 1,00 | 240 | 290 | 250 | 50 | 10 | 40 |

|

Итого: |

- |

3659 |

4708 |

3722 |

1099 |

63 |

991 |

Данные, приведенные в таблице 3.1.11 показывают, что при абсолютном перерасход 1099 тыс.руб. относительный перерасход составляет 99 тыс.руб. Затраты на содержание машин и оборудования возросли на 63 тыс.руб. в связи с увеличением выпуска продукции. Это оправданный перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично внутренними причинами.

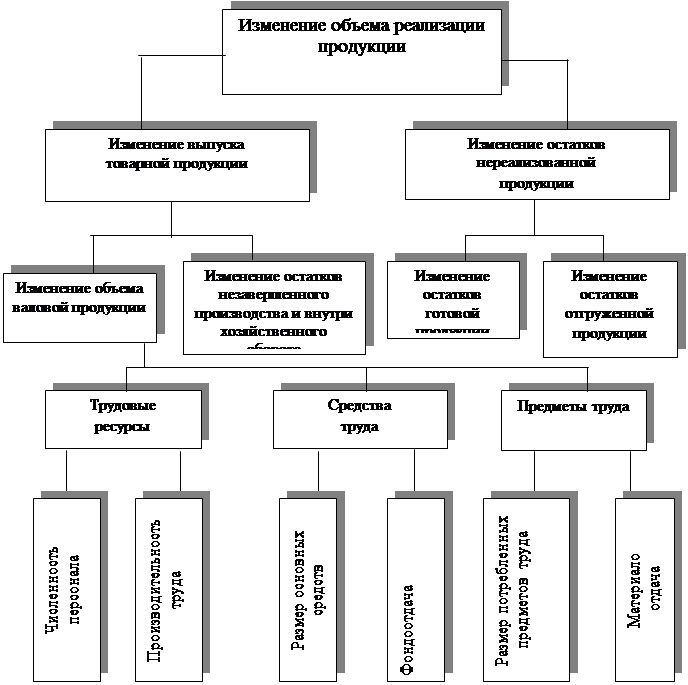

3.2. Анализ производства и реализации продукции

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной, продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

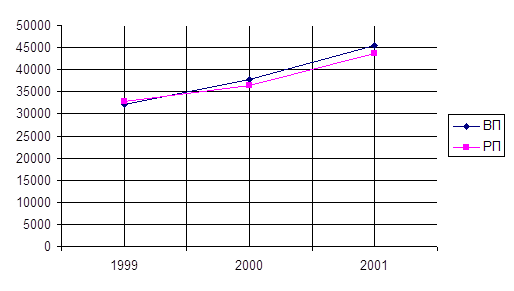

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 3.2.1).

Таблица 3.2.1 - Динамика производства и реализации продукции

в сопоставимых ценах

| Годы |

Объем произв. пр-ции (тыс.руб) |

Темпы роста, % |

Объем реализац пр-ции (тыс.руб) |

Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||

| 1999 | 32049 | 100 | 100 | 32890 | 100 | 100 |

| 2000 | 37818 | 118 | 118 | 36450 | 118 | 118 |

| 2001 | 45382 | 142 | 120 | 43740 | 132 | 110 |

Из таблицы 3.2.1 видно, что за три года объем производства возрос на 42%, а объем реализации на 39%. За последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

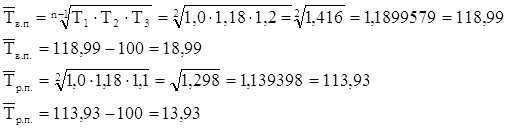

Исчислим его по среднегеометрической:

Среднегодовой темп прироста выпуска продукции составляет 18,99%, а реализация продукции – 13,99%.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рис. 2.1).

Рис. 2.1. Динамика производства и реализации продукции

за период с 1999 по 2001год

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по данным, приведенным в табл. 3.2.2. Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 3,8 %, а по реализации - только на 2,1 %. Это свидетельствует о росте остатков нереализованной продукции.

Таблица 3.2.2 - Анализ выполнения плана по выпуску и реализации продукции предприятием ОАО «Армхлеб»

| Изделия |

Объем производства продукции, (тыс.руб) |

Реализация продукции (тыс.руб) |

||||||

| план | факт | ± | % выполн | план | факт | ± | % выполн | |

|

Хлеб белый |

13850 | 13276 | -576 | -4,1 | 13416 | 12105 | -1311 | -9,8 |

| Хлеб бородинский | 17874 | 17554 | -320 | -1,8 | 17874 | 16523 | -1351 | -7,6 |

| Лаваш | 7950 | 9207 | 1257 | 15,8 | 7630 | 8374 | 744 | 4,5 |

| Батон нарезной | 4120 | 5345 | 1225 | 29,3 | 3918 | 4338 | 420 | 10,7 |

|

Итого: |

43794 |

45382 |

1588 |

3,8 |

428338 |

43740 |

902 |

2,1 |

Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Из таблицы 3.2.3. видно, что план по ассортименту продукции выполнен на 98% (42900:43794).

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние, К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-

технического обеспечения, несвоевременный ввод в действие производственных мощностей , предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Таблица 3.2.3 - Выполнение плана по ассортименту продукции

| Изделия | Объем пр-во прод-ции в план.цен. (тыс.руб) | % выполнения плана | Объем пр-ции зачтенный в выполнен.плана по ассортименту (тыс.руб) | |

| план | факт | |||

| Хлеб белый | 13850 | 13276 | 95,9 | 13276 |

|

Хлеб бородинский |

17874 | 17554 | 98,2 | 17554 |

| Лаваш | 7950 | 9207 | 115,8 | 7950 |

|

Батон нарезной |

4120 | 5345 | 129 | 4120 |

|

Итого: |

43794 |

45382 |

103,6 |

42900 |

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом, цепной подстановки (табл. 3.2.4), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

![]() = 45382 тыс. руб.

= 45382 тыс. руб.

![]() = 44737 тыс. руб.

= 44737 тыс. руб.

![]() = 45382 - 44737 =

+ 645 тыс. руб.

= 45382 - 44737 =

+ 645 тыс. руб.

Таблица 3.2.4 - Анализ структуры товарной продукции

| Изделия | Оптовая цена за 1 тн руб. | Объем произ-во прод-ции | Товарная прод-ция в ценах плана, тыс.руб | Изменен.товарной пр-ции за счет структуры | |||

| План | Факт | План | Фактич.при плановой структуре | Факт | |||

| Хлеб белый | 4969 | 2787,3 | 2671,8 | 13850 | 14148 | 13276 | -872 |

| Хлеб бородин | 6643 | 2690,7 | 2642,5 | 1784 | 18259 | 17554 | -705 |

| Лаваш | 7604 | 1045,5 | 1210,8 | 7950 | 8121 | 9207 | 1086 |

|

Батон нар-ной |

8176 | 503,9 | 653,7 | 4120 | 4209 | 5345 | 1136 |

|

Итого: |

- |

7027,4 |

7178,8 |

43794 |

44737 |

45382 |

645 |

К в.п. = 7178,8/7027,4= 1,0215442

Если бы план производства был равномерно перевыполнен на 103,6% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 44737 тыс.руб. При фактической структуре он выше на 645 тыс.руб.

Такой же результат можно

получить и более простым способом, а именно способом процентных разностей.

Для этого разность между коэффициентами выполнения плана по производству

продукции, расчитанными на основании стоимостных (![]() ) и условно-натуральных

показателей (можно в нормо - часах) (

) и условно-натуральных

показателей (можно в нормо - часах) (![]() )

умножим на запланированный выпуск валовой продукции в стоимостном выражении):

)

умножим на запланированный выпуск валовой продукции в стоимостном выражении):

ΔВПстр. = (Кст - Кн) × ВП пл = (1,036 – 1,0215442) × 43794 = + 645

Таблица 3.2.5. - Расчет изменения средней цены за 1 тн за счет структурного фактора

| Изделия | Оптовая цена 1 тн /руб. | Структура продукции, % | Изменение средней цены за счет структуры | ||

| план | факт | ± | |||

|

Хлеб белый |

4969 | 39,7 | 37,11 | -2,49 | -123,7 |

| Хлеб бородинский | 6643 | 38,2 | 36,8 | -1,4 | -93 |

| Лаваш | 7604 | 14,9 | 16,9 | 2,0 | 152,2 |

|

Батон нарезной |

8176 | 7,2 | 9,1 | 1,9 | 155,8 |

|

Итого: |

|

100 |

100 |

1588 |

90,3 |

Для расчета влияния структурного фактора на объем производства

продукции в стоимостном выражении можно использовать также способ

абсолютных разниц. Сначала необходимо определить, как изменится средний

уровень цены 1 тн (![]() ) за счет структуры

(табл. 3.2.5):

) за счет структуры

(табл. 3.2.5):

Затем, умножая полученный результат на общий фактический объем производства продукции в условно-натуральном выражении, узнаем изменение объема товарной продукции в стоимостном выражении:

ΔВПстр. = Δ Цстр × Vф. общ. = 90,3 × 7178,8 = + 645 тыс.руб.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

Цф

= ![]()

Цпл

= ![]()

ΔВПстр. = 90,5 × 7178,8 = 645 тыс.руб.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 3.2.6).

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 361 тыс. руб. Это свидетельствует об увеличении удельного веса более дорогих изделий лаваша и батона в общем объеме продаж.

Таблица 3.2.6. - Расчет влияния структуры реализаций продукции на сумму выручки

| Изделия | Оптовая цена за 1 тн руб. | Объем реализ. пр-ции, тн | Выручка по плановым ценам, тыс.руб | Изменен.выручки за счет структуры | |||

| План | Факт | План | Фактич.при плановой структуре | Факт | |||

| Хлеб белый | 4969 | 2700,3 | 2571,8 | 13418 | 13404 | 12779 | -625 |

|

Хлеб бородинский |

6643 | 2690,7 | 2680,3 | 17874 | 17856 | 17805 | -51 |

| Лаваш | 7604 | 1002,6 | 1092,5 | 7624 | 7616 | 8307 | 691 |

|

Батон нарезной |

8176 | 483,9 | 525,7 | 3956 | 3952 | 4298 | 346 |

|

Итого: |

- |

6877,4 |

6870,3 |

42872 |

42828 |

43190 |

+361 |

К =

![]()

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 361 тыс.руб. Это свидетельствует об увеличении удельного веса лаваша и батона нарезного в общем объеме продаж.

Анализ качества произведенной продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции-понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества

продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 3.2.7, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Таблица 3.2.7. - Анализ обобщающих показателей качества продукции

| Показатель |

Прошлый год |

Отчетный год | |

| план | факт | ||

|

Средневзвешенный балл качества продукции Удельный вес, %: продукции высшей категории качества; экспортируемой продукции; забракованной продукции; зарекламированной продукции; Потери от брака, млн руб. |

0,70 75 12,5 0,55 0,30 450 |

0,75 76 15,6 0,40 0,25 350 |

0,74 78 15,7 0,50 0,20 420 |

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (табл. 3.2.8.):

Таблица 3.2.8. - Анализ качества продукции

|

Сорт пр-ции |

Цена за 1 кг руб. |

Выпуск продукции |

Стоимость выпуска | ||||

| план | факт | план | факт | По цене 1 сорта | |||

| план | факт | ||||||

| В/с | 5,0 | 1393,7 | 1707,3 | 6969 | 8537 | 6969 | 8837 |

| 1 сорт | 3,9 | 896,7 | 523,1 | 3497 | 2040 | 4484 | 2616 |

| 2 сорт | 2,5 | 435,4 | 190,5 | 1089 | 476 | 2177 | 953 |

| Итого: | - | 2726 | 2421 | 11555 | 11053 | 13630 | 12406 |

Ксорт

=  - по плану

- по плану

К сорт факт = 11053/12406 = 0,891

Выполнение плана по качеству – 105 % (0,891/0,848) × 100.

Вторая задача анализа - определение влияния

качества продукции на стоимостные показатели работы предприятия: выпуск

товарной продукции (![]() ), выручку от

реализации продукции (

), выручку от

реализации продукции (![]() ) и прибыль (

) и прибыль (![]() ). Расчет производится

следующим образом:

). Расчет производится

следующим образом:

![]()

![]()

![]()

где ![]() и

и ![]() - соответственно

цена изделия до и после изменения качества;

- соответственно

цена изделия до и после изменения качества;

![]() и

и ![]() - соответственно уровень

себестоимости изделия до и после изменения качества;

- соответственно уровень

себестоимости изделия до и после изменения качества;

![]() -

количество произведенной продукции повышенного качества;

-

количество произведенной продукции повышенного качества;

![]() - объем

реализации продукции повышенного качества.

- объем

реализации продукции повышенного качества.

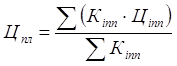

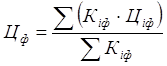

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 3.2.9.).

Таблица 3.2.9. - Влияние сортового состава продукции на объем выпуска

белого хлеба в стоимостном выражении

|

Сорт продукции |

Оптовая цена 1 туб, тыс. руб. |

Структура продукции, % |

Изменение средней цены за счет структуры, руб. |

||

| план | факт | +, - | |||

|

В/сорт 1 сорт 2 сорт |

5,0 3,9 2,5 |

51 33 16 |

71 21 8 |

20 -12 -8 |

1 -0,468 -0,2 |

|

Итого |

5000 |

100 |

100 |

- |

+0,332 |

В связи с улучшением качества продукции (увеличением доли продукции в/сорта и уменьшением соответственно доли продукции 1 и 2-х сортов) средняя цена реализации по белому хлебу выше плановой на 0,332 руб., а стоимость всего фактического выпуска - на 804 руб.

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Анализ ритмичности работы предприятия

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.