Курсовая работа: Характеристика проекту реконструкції з метою організації виробництва автомобільного листа

ЗМІСТ

ВСТУП

1.Характеристика виробничої програми підприємства.

2. Фактори інвестиційної привабливості

3. Загальна характеристика підприємства

3.1. Фінансово-економічний стан підприємства на 1.07.2002 р.

3.2. Структура керування

3.3. Кадровий склад керування підприємством

3.4. Стан приватизації

3.5. Місцезнаходження

3.6. Основні виробничі фонди

3.7. Основна продукція

3.8. Обсяг виробництва основних видів продукції за 1999 – 2001р

3.9. Характеристика фінансового стану комбінату

3.10. Аналіз ринків збуту і перспективи їхнього розвитку

4. Характеристика проекту реконструкції з метою організації виробництва автомобільного листа

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Додатки

ВСТУП

Планування, безперечно, необхідний елемент ефективної діяльності фірми на ринку. Існує кілька підходів до розробки бізнес-плану. Між ними дуже багато загального, однак окремі розходження все-таки існують.

На перше місце в даному випадку ставиться визначення особистих цілей бізнесмена. Після оцінки ситуації як поза, так і усередині компанії визначається головна мета. Потім можна перейти до розробки стратегії, що являє собою процес конкретизації головної мети, розбивку її на задачі і підзадачі. На кожнім етапі реалізації обраної стратегії доцільно вносити в план визначені корективи, що диктує реальний хід подій. Таким чином, виробляється оперативний план. На основі довгострокових тенденцій і оперативного плану розробляється довгостроковий план.

Задум плану завжди має потребу в ретельному обґрунтуванні і перевірці на реальність. З цією метою його розвертають у систему приватних стратегій: товарно-ринкову, НДДКР, систему розвитку потенціалу і фінансову систему, що реалізується на другому етапі планування. Стратегія НДДКР є ведучої. Вона виявляє і формує комплекс розробок, найбільш актуальних для споживача і відповідних науково-технічному потенціалу підприємства.

За підсумками розробки різних варіантів стратегії уточнюються як очікувані розміри прибутку, так і потреби в капітальних вкладеннях. Ця інформація надходить на вхід фінансової стратегії, призначеної для остаточного балансування фінансових потреб і визначення розмірів і форм залучення позикових засобів.

На третьому етапі формування стратегічного плану результатні дані по каналах зворотнього зв'язку надходять на вхід задуму плану з метою його коректування. Остаточний варіант плану разом з результатами аналізу зовнішнього середовища, а також можливостей фірм оформляються у виді глобальної стратегії розвитку.

У цілому можна зробити висновок, що перераховані методики планування дуже подібні й в основному доповнюють один одного, розглядають бізнес-планування з різних сторін і виділяє різні етапи планування в якості основних.

Особливу роль у формуванні бізнес-плану грають плани маркетингу. Розділ, присвячений маркетингу, є однієї з найважливіших частин бізнес-плану, оскільки в ньому безпосередньо говориться про характер намічуваного бізнесу і способах реалізації проекту, завдяки яким можна розраховувати на успіх підприємства. Іншими словами, ціль цього розділу – роз'яснити як передбачуваний бізнес має намір впливати на ринок і реагувати на обстановку, що складається на ньому, щоб забезпечити збут товару чи послуг. Підприємець повинний представити тут свій бізнес як привабливу можливість для інвестицій, як кредитний ризик із привабливими перспективами. Маркетинг-план може бути сформований по-різному в залежності від виду бізнесу і складності ринку.

Плани маркетингу обов'язково містять у собі опис загальної стратегії маркетингу, політики ціноутворення, тактики реклами продукції, її реалізації і послепродажного обслуговування, а також прогнози обсягів продажів.

При викладі тактики реалізації продукції, доцільно вказати методи реалізації ( власна торгова мережа, торгові представники, посередники), що фірма могла б використовувати найближчим часом і в довгостроковій перспективі, а також, будь-які спеціальні вимоги для реалізації продукції. У бізнес-плані повинне бути зазначено, як буде проводитися реалізація, включаючи методи транспортування, страхування, кредитування, митні збори й ін.

У розділі «Реклама» укладач бізнес-плану повинний указати, яким образом компанія збирається привертати увагу покупців до продукції, що випускається.

Чимале місце в бізнес-плані приділяється виробничому плануванню. Потрібно, насамперед, приділити належна увага аналізу чи продукції послуг, характерних для даного бізнесу, оскільки поза залежністю від стратегічних розумінь бізнес не буде успішним, якщо не забезпечити привабливість для ринку його товарів і послуг. Одна з задач цієї частини плану ( характеристика в стиснутій формі основних параметрів товарів і послуг, пропонованих даною фірмою. Важливо, щоб їхні привабливі риси були освітлені в простій і ясній формі (використання і привабливість товарів і послуг, їхня розробка і розвиток). Іноді буває корисно представити список чи експертів споживачів, що знайомі зі згаданим чи товаром послугами і можуть дати про їх схвальний відгук. Такі зведення можуть бути представлені у формі чи листа звіту і включені у виді додатка.

1. Характеристика виробничої програми підприємства.

Відповідно до урядової програми розвитку вітчизняного автомобілебудування в Україні, комбінат «Запорожсталь» розробив проект організації виробництва 300 тис. тонн у рік холоднокатаної сталі для складної й особливо складної витяжки, що відповідає вимогам автомобільної промисловості, замість імпортованої.

Потреба України в холоднокатаному листі для автомобілебудування в даний час складає 245 тис. т, а до 2005 року зросте до 340 тис. т.

Основні українські споживачі: Запорізький, Кременчуцький, Луцький, Львівський автозаводи; Харківський тракторний завод; Київський мотоциклетний завод, Дніпропетровський завод «Южмаш», машинобудівні підприємства України.

Конкурентом продукції комбінату «Запорожсталь» в Україні є Маріупольський металургійний комбінат ім. Ілліча, що має аналогічне устаткування, але не має освоєної технології виробництва високоякісного холоднокатаного листа особливо складної витяжки. Конкурентноздатність щодо імпортованої продукції забезпечується більш низькими цінами і транспортними витратами.

Короткий зміст проекту: Закупівля по імпорті й установка сучасного реверсивного стану «1700» і блоку колпакових печей для рекристаллизационного отжига в 100% середовищі водню.

Основні показники проекту:

- обсяг виробництва продукції – 300 тис.т у рік холоднокатаного листа товщиною 0.4 – 2.0 мм, шириною 850 – 1550 мм;

- Передбачуваний обсяг продажів – $ 158.4 млн.;

- Прибуток, що залишається в розпорядженні підприємства (після сплати податку в бюджет) – $ 42 млн.;

- термін реалізації проекту – 28 – 30 місяців з моменту підписання контракту;

- обсяг капітальних вкладень – $ 78.8 млн.;

- строк окупності – 2 роки.

Забезпечення ресурсами: Ліцензії, технології, сировина, енергозабезпечення, персонал, зв'язок – 100%;

Виробничі площі – 98%.

Стадія готовності: Стадія розробки документації.

Підписано контракт із фірмою ЛОЇ ЕССЕН (ФРН) на постачання печей і підготовлений проект контракту на постачання прокатного стану з фірмою «Квернер Метолз клесим» (Франція).

Джерела одержання і погашення засобів:

Джерело фінансування – кредит іноземних партнерів.

Джерело погашення кредиту – засобу від реалізації металлопродукции комбінату.

Погашення кредиту передбачається протягом 5 років після завершення реконструкції.

Гарантії погашення кредиту: застава майна, передача акцій.

Короткі зведення про комбінат «Запорожсталь»

Найбільше металургійне підприємство України з повним металургійним циклом.

Основна продукція: аркушевий прокат – горячекатаний і холоднокатаний, товщиною 0.5-6.0 мм з углеродистих, низьколегованих, легованих і нержавіючих марок сталей, для автомобільної промисловості, машинобудування, електронної, хімічної й іншої галузей.

Вартість основних фондів: на 1.01.2002р. - $ 545 млн.

Обсяг продажів: за 2001 р. - $ 699 млн., у тому числі експорт - $ 480 млн.

Балансовий прибуток: за 2001 р. - $ 79.8 млн.

Зростання виробництва: у 2000-2001р.м. у порівнянні з 1999 р. склав 35.2%.

Чисельність основного персоналу: 16.2 тис. чіл.

Інженерний персонал: 3.1 тис. чіл.

Форма власності: Відкрите акціонерне товариство.

Статутний фонд: $ 148 млн.

2. Фактори інвестиційної привабливості

- технічний рівень і потужність виробництва;

- близькість сировинної й енергетичної бази Наддніпрянщин;

- коло ділових відносин з вітчизняними й іноземними фірмами;

- кваліфікований персонал;

- забезпеченість земельною ділянкою, виробничими площами і відповідною інфраструктурою.

2.2. Ринкові фактори:

- відродження вітчизняного автомобілебудування і збільшення попиту на внутрішньому ринку;

- вихід на міжнародні ринки збуту;

- використання прямих форм оптової реалізації продукції;

- цінова політика;

- відсутність могутніх конкурентів. Разом з тим, конкуренція стає більш гострою. ВАТ «Запорожсталь» може зштовхнутися з впливом конкурентного середовища не тільки на експортних ринках, де працюють всесвітньо відомі європейські, японські й американські виробники металлопроката, але і на внутрішньому (11 металургійних комбінатів). Погроза обумовлена диверсифікованістю виробництва на ведучих вітчизняних комбінатах, імпортом із країн СНД і Східної Європи і ростом впливу нецінової конкуренції – підвищення вимог до якості продукції, гнучких графіків постачань і ін. Однак, протекціоністська політика уряду щодо випуску вітчизняного автомобільного листа й інноваційний проект створюють умови утримання комбінатом «Запорожсталь» конкурентних позицій по випуску холоднокатаного листа.

2.3. Правові фактори:

- технологія, пропонована для інноваційного проекту, захищена патентами України UA 8053А, 96083143;

- наявність статуту ВАТ «Запорізький металургійний комбінат «Запорожсталь» ім.Ордженикидзе», зареєстрованого розпорядженням Запорізької міської Ради народних депутатів від 4 січня 2001р. № 1р.;

- наявність свідчення про державну реєстрацію суб'єкта підприємницької діяльності – юридичної особи ВАТ «Запорізький металургійний комбінат «Запорожсталь».

2.4. Макроекономічні і політичні фактори:

- пріоритети инновационно-промишленной політики України до 2005 року;

- екологічна стабілізація і спрямованість на економічний розвиток;

- включення Запорізької області в першу з чотирьох груп регіонів із пріоритетною інвестиційною привабливістю;

- ріст виробництва в Україні в 2002 році.

2.5. Фактори господарської і фінансової привабливості:

- збереження достатнього рівня платоспроможності ВАТ «Запорожсталь».

Аналіз фінансово-господарської діяльності комбінату за 2001р. свідчить про те, що фінансовий стан підприємства є хитливим. Оборотні кошти ($ 230.6 млн.) ледь покривають короткострокову заборгованість ($ 207.6 млн.). Загальний коефіцієнт покриття знизився за рік з 1.3 до 1.11 (нормативний 1.5 – 2).

Підприємство, мобілізувавши усі свої оборотні активи, зможе погасити короткострокову заборгованість, що свідчить про платоспроможність, але не буде здатним продовжувати виробничу діяльність.

Низька ліквідність підприємства, що має тенденцію зменшуватися (з 0.035 до 0.006 за рік при нормативному коефіцієнті 0.2 – 0.25), свідчить про недостатність активів у ліквідній формі для термінового задоволення вимог кредиторів.

Однак, реалізація інноваційного проекту дозволить підприємству знизити матеріалоємність виробництва, що забезпечить прискорення оборотності оборотних коштів, тим самим підвищити платоспроможність комбінату (коефіцієнт покриття підвищиться до нормативного).

3. Загальна характеристика підприємства

В даний час ВАТ «Запорожсталь» займає 4-і місце серед найбільш успішно функціонуючих підприємств України.

Запорізький металургійний комбінат «Запорожсталь» створений у 1933 році, є одним з найбільших металургійних підприємств України з повним металургійним циклом.

Комбінат стійко працююче підприємство, що забезпечило в 2000-2001р.м. збільшення виробництва продукції в порівнянні з 1999 р. на 35.2%.

Підприємство не має боргів перед бюджетом, регулярно розплачується з постачальниками сировини, палива й енергії.

Співробітничаючи більш ніж з п'ятьма тисячами споживачів, комбінат зарекомендував себе надійним партнером, що забезпечує своєчасні постачання по договорах і висока якість продукції.

3.1. Фінансово-економічний стан підприємства на 1.07. 2002 р.

| АКТИВИ (млн. $) | |

| Оборотні кошти | 278.7 |

| Основні засоби | 710.7 |

| Загальна сума активів | 989.5 |

| ПАСИВИ (млн. $) | |

| Короткострокові зобов'язання | 265.3 |

| Довгострокові зобов'язання | 0.7 |

| Власний акціонерний капітал | 723.5 |

| Загальна сума пасивів | 989.5 |

| БАЛАНСОВИЙ ПРИБУТОК ЗА 2001 РІК | 79.8 |

3.2. Структура керування

Відповідно до Статуту ВАТ «Запорізький металургійний комбінат «Запорожсталь» ім.Орджонікідзе», керування Суспільством здійснюють:

- вищий орган Суспільства – загальні збори акціонерів;

- наглядацька рада;

- правління Суспільства;

- ревізійна комісія.

Функції кожної з цих структур відповідають чинному законодавству України.

3.3. Кадровий склад керування підприємством

| П.І.Б. | Рік народження | Посада | Освіта | Досвід роботи |

| Сацкий Віталій Антонович | 1930 | Голова правління, Генеральний директор | вище | близько 50 років |

| Горлов Геннадій Васильович | 1943 | Перший заступник Голови правління, головний інженер | вище | більш 30 років |

| Рибальченко Анатолій Андрійович | 1939 | Голова наглядацької ради, співробітник ФГИ України | вище | більш 35 років |

| Штехно Оле Миколайович | 1930 |

Заступник голови наглядацької ради, начальник технічного відділу |

вище | близько 50 років |

| Козакевич Юрій Михайлович | 1959 | Голова ревізійної комісії, начальник планового відділу | вище | більш 15 років |

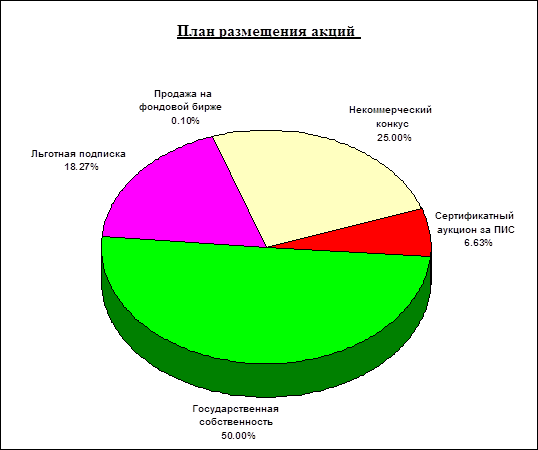

3.4. Стан приватизації

ВАТ «Запорізький металургійний комбінат «Запорожсталь» є акціонерним товариством відкритого типу і знаходиться в стані приватизації.

Уточнений план розміщення акцій від 4 08.2002р.:

Статутний фонд 281,227,260 грн.

Номінал 0.25 грн.

Кількість акцій 1,124,909,040 шт.

| Показники плану | % від статутного фонду | Терміни розміщення |

| Державна власність | 50.00 | |

| Пільгова підписка | 18.27 | 1.03.98 - 1.07.98 |

| Продаж на сертифікатному аукціоні | 6.63 | 1.04.98 - 1.06.98 |

| Продаж на некомерційному конкурсі за гроші | 25.00 | до 30.01.99 |

| Продаж на фондовій біржі за гроші | 0.10 | до 30.11.98 |

| РАЗОМ | 100.00 |

3.5. Місцезнаходження

Виробнича площадка комбінату знаходиться на левом березі р.Дніпро в промисловій зоні міста Запорожжя.

Займана площа – 580.6 гектарів, з них під будинками і спорудженнями – 133 га.

Автомобільні дороги - Через Південне і Північне шосе комбінат зв'язаний з містом і має вихід у розвиту мережу автомобільних доріг України.

Залізничний транспорт - Під'їзні залізничні колії прилягають до станції Запорожж-Ліве Придніпровської залізниці. Станція «Східна» є вхідною промисловою вантажною станцією.

Водяний транспорт – На відстані 4 км від комбінату розташований річковий порт, що приймає судна типу «ріка - море», що по Дніпру мають вихід до Чорноморських і Дунайських портів.

Вигідність географічного розташування обумовлена:

- близькістю основних джерел сировини (Кривої Ріг, Донбас, Полтавський ГОК, Комсомольське рудоуправління);

- джерел енергопостачання (Дніпрогес, Запорізька ТЕС і АЕС);

- водопостачання (р. Дніпро);

Комбінат розташований у регіоні з гарними кліматичними умовами, розвитий науковою базою і наявністю трудових ресурсів.

Чисельність працюючих близько 17 тис. чоловік. Кадри кваліфіковані і навчені.

3.6. Основні виробничі фонди

Вартість основних фондів підприємства - $ 545 млн.

До дійсного часу на комбінаті функціонують наступні основні виробництва:

- агломераційна фабрика в складі шести агломераційних машин виробничою потужністю 4.2 млн. тонн агломерату в рік;

- доменний цех у складі п'яти доменних печей і чотирьох разливочних машин виробничою потужністю 2.3 млн. тонн чавуна в рік;

- сталеплавильний цех у складі дев'яти мартенівських печей виробничою потужністю 3.3 млн. тонн стали в рік;

- прокатне виробництво в складі дев'яти прокатних станів і трьох профилегибочних агрегатів виробничою потужністю 3 млн. тонн листового прокату в рік і 600 тис. тонн холодногнутих профілів;

- весь комплекс енергетичних (вода, газ, пара, кисень) і ремонтних (лиття, механічна обробка й ін.) цехів, залізничний і автомобільний транспорт;

- лабораторії, обчислювальний центр, інженерний корпус.

3.7. Основна продукція

Основною продукцією комбінату є аркушевий прокат – горячекатаний і холоднокатаний, товщиною 0.5-6.0 мм з углеродистих, низьколегованих, легованих і нержавіючих марок сталей, використовуваний в автомобільній промисловості, машинобудуванні, електронній, хімічній і іншій галузях.

Крім цього постійним попитом в Україні і за рубежем користається наступна продукція комбінату:

- чавун чушковий ливарний і передільний;

- сляби товарні з углеродистой, низьколегованої і нержавіючої сталі;

- шліфовані і поліровані пластини з нержавіючої сталі;

- холодногнутие профілі;

- жерсть гарячого лудіння;

- тонколистова сталь з полімерним покриттям (металлопласт);

- стрічка сталева;

- изложници і піддони;

- гранульований доменний шлак і щебінь.

3.8. Обсяг виробництва основних видів продукції за 1999 – 2001р. у порівнянні з 1990 р. - останнім роком докризисного виробництва (тис. тонн)

| Найменування | 1990р. | 1999р. | 2000р. | 2001р. |

| Агломерат | 5,762 | 3,237 | 3,857 | 4,399 |

| Чавун | 4,000 | 1,734 | 2,110 | 2,391 |

| у т.ч. товарний | 914 | 210 | 312 | 140 |

| Злитки мартенівського цеху | 4,093 | 2,039 | 2,374 | 3,087 |

| Сляби | 3,843 | 2,059 | 2,388 | 3,103 |

| Цех гарячої прокатки тонкого листа | 2,995 | 1,764 | 2,044 | 2,683 |

| у т.ч. товарний | 1,084 | 775 | 1,103 | 1,510 |

| Цех холодної прокатки № 1 | 1,312 | 726 | 803 | 1,004 |

| у т.ч. холоднокатанний лист | 1,112 | 563 | 584 | 742 |

| Цех холодної прокатки легованих сталей № 3 | 40 | 17 | 63 | 89 |

| Цех жерсті | 129 | 64 | 37 | 57 |

| у т.ч.: жерсть | 56 | 45 | 25 | 21 |

| металлопласт | 40 | 0.1 | 0.4 | 0.02 |

| стрічка і прокат | 33 | 18 | 11 | 36 |

| Гнуті профілі | 580 | 38 | 38 | 27 |

Як видно з приведених даних за останні два роки спостерігається стійке зростання виробництва основних видів продукції.

У поточному 2002 році зазначена тенденція зберігається. За підсумками першого півріччя перевищило торішні виробничі показники. Зростання виробництва прокату в порівнянні з I півріччям минулого року склав 10.7%, стали було виплавлено більше на 11.6%, а чавуна – на 14%.

Разом з тим, у червні виробництво горячекатаного тонкого листа склало 131 тис. тонн (у травні цього виду прокату на комбінаті було зроблено 151 тис. тонн). Скоротилося, хоча і не істотно, і виробництво холоднокатаної продукції: з 89 тис. тонн у травні до 87 тис. тонн – у червні. У той же час, производство жерсті виросло з 1.5 до майже 4 тис. тонн.

3.9. Характеристика фінансового стану комбінату

Для характеристики фінансового положення комбінату приведемо згрупований аналітичний баланс за 2000 і 2001 р. і показники платоспроможності підприємства.

Фінансові показники роботи комбінату в 2001 році значно покращилися за рахунок збільшення обсягу продукції, що випускається.

Обсяг продажів комбінату за 2000 р. і 2001 р. збільшився на 35.2% і склав, відповідно, $ 575 млн. і $ 699 млн., балансовий прибуток – $ 36.3 млн. і $ 79.8 млн., рентабельність 6.7% і 11.4%, відповідно.

При цьому необхідно відзначити, що в комбінату є резерви для подальшого поліпшення свого фінансового стану за рахунок поліпшення якості продукції.

Показники платоспроможності підприємства характеризуються системою коефіцієнтів, обчислених на підставі вищенаведеного аналітичного балансу, а саме:

Співвідношення ліквідних і неліквідних засобів:

I+II+III гр. активуСпіввідношення власних і позикових засобів:

IV гр. пасиву __

I+II+III гр. пасиву

Коефіцієнт маневреності власних засобів - Км:

(III+IV гр. пасиву) – IV гр. активу

IV гр. пасиву

Співвідношення дебіторської і кредиторської заборгованості:

II гр. активу_

II гр. пасиву

Коефіцієнт загальної ліквідності – Кіл:

I+II+III гр. активу

I+II гр. пасиву

Коефіцієнт ліквідності (проміжний коефіцієнт покриття) – Кл:

I+II гр. активу

I+II гр. пасиву

Коефіцієнт термінової ліквідності - Ксл:

I гр. активу_

I гр. пасиву

Коефіцієнт автономії – Ка:

IV гр. активу

Підсумок балансу

Коефіцієнт покриття інвестицій – Ки:

II+III+IV гр. пасиву

Підсумок балансу

У зведеному виді показники платоспроможності комбінату характеризуються наступними даними:

| Найменування показників | 2000р. | 2001р. | Нормативне значення |

| Співвідношення ліквідних і неліквідних засобів | 0.32 | 0.28 | 1:1 |

| Співвідношення власних і позикових засобів | 3.88 | 3.59 | 2:1 |

| Коефіцієнт маневреності власних засобів | 0.095 | 0.031 | - |

| Співвідношення дебит. і кредит. заборгованості | 0.57 | 0.7 | > 2 |

| Коефіцієнт загальної ліквідності | 1.37 | 1.11 | не < 1 |

| Коеф. ліквідності (проміжний коеф. покриття) | 0.55 | 0.52 | 0.5 – 1.0 |

| Коеф. термінової ліквідності | 0.1 | 0.02 | близько до 1 |

| Коеф. автономії | 0.72 | 0.76 | > 0.5 |

| Коеф. покриття інвестицій | 0.99 | 0.94 | 0.85 – 0.9 |

Приведені дані свідчать про те, що фінансове положення комбінату є нестійким і недостатньо стабільним. Хоча, власні засоби майже в 4 рази перевищують позикові, коефіцієнти ліквідності за 2001 рік знизилися і знаходяться на нижніх нормативних межах. Це свідчить про можливість виконати свої поточні зобов'язання, тільки мобілізувавши всі оборотні кошти.

Коефіцієнт автономії, що характеризує рівень платоспроможності комбінату, вище нормативного, а його динаміка стосовно 2000 р. свідчить про розширення ділової активності комбінату.

Та обставина, що чорні метали залишаються основним конструкційним матеріалом, дозволило чорної металургії в 90-і роки вийти на якісно новий рівень розвитку. У найближчій перспективі у виробництві і споживанні стали будуть збережені тенденції, що сформувалися. Для ведучих країн Заходу значну роль буде грати такий фактор, як зниження металоємності виробництва. У зв'язку з цим, можна екати деякого скорочення питомої ваги галузі у світовому господарстві. Однак, у багатьох країнах зі швидко розвивається індустрією (серед них особливо виділяються Корея, Туреччина, Таїланд, Мексика, Малайзия), продовжується абсолютний ріст споживання чорних металів, а безумовне лідерство в темпах росту збереже Китай.

На ринку чорних металів ведучу роль грає цінова конкуренція. Звідси, найважливішим фактором конкурентноздатності є витрати на виробництво. Високий рівень трудових і матеріальних витрат відображає технологічну відсталість металургійного підприємства. Так, через відсутність технології безупинного лиття заготівель на ВАТ «Запорожсталь» на випуск однієї тонни прокату витрачається сталі на 20 % більше, ніж у Японії.

Важливим фактором цінової конкурентноздатності промисловості України є дешева робоча сила (частка заробітної плати на комбінаті «Запорожсталь» складає 6% від загальних витрат). Але ця перевага має тимчасовий і нестійкий характер. За деякими оцінками, чорна металургія України може зберегти визначені цінові переваги за рахунок цього фактора ще 5-7 років.

В даний час комбінат «Запорожсталь», одержавши економічну самостійність, в умовах скорочення внутрішнього споживання активізував пошуки нових ринків збуту. Це обумовило задачу вживання заходів по підвищенню якості окремих видів металлопродукции з обов'язковою сертифікацією на відповідність міжнародним стандартам. Проведені технічні заходи, лібералізація зовнішньої торгівлі, розширення зовнішнього ринку, включення в число імпортерів країн Південно-Східної і Центральної Азії, де продукція ВАТ «Запорожсталь» має досить високу конкурентноздатність, дозволили значно збільшити обсяги експорту металлопродукции комбінату в умовах внутрішнього споживання, що скоротився в останні роки.

За 2001р. загальний обсяг виробництва комбінату склав $ 699 млн. У тому числі: внутрішній ринок - $ 219 млн.; країни СНД - $ 44 млн.; далеке зарубіжжя - $ 436 млн. З країн ближнього зарубіжжя найбільшу питому вагу займають Росія і Білорусія. Основними споживачами серед країн далекого зарубіжжя з'явилися Китай, Туреччина, Таїланд.

У той же час, вітчизняні трубні заводи як і раніше випробують утруднення по забезпеченню свого виробництва штрипсом. Зацікавлені в запорізькому рулоні і виробники зварених труб у країнах СНД, у першу чергу в Росії. Як видно, постачання рулону на трубні заводи “Запорожсталь” буде нарощувати.

За даними «Metal Bulletin» від 12 березня 2002 р., частка ВАТ «Запорожсталь» серед приблизно 100 найбільших виробників чорних металів склала в 2000 р. 0.45%, а в 2001 р. – 0.55%.

В даний час не існує стійких тенденцій у світовій чорній металургії, що могли б істотно змінити зазначену частку продукції комбінату. Можна прогнозувати, що в найближчі роки вона залишиться незмінною на рівні 0.5%.

Поточний рівень цін на липень 2002р. для країн далекого зарубіжжя (у дол. США за 1 МТ)

|

ВАТ «Запорожсталь»1 |

Туреччина2 |

Китай3 |

Західна Європа4 |

|

| Чавун | 115 | немає зведень | немає зведень | немає зведень |

| Горячекатані рулони | 190 - 235 | 245 - 255 | 210 - 215 | 270 – 300 |

| Горячекатаний лист | 195 - 210 | немає зведень | немає зведень | 360 - 370 |

| Холоднокатані рулони | 260 - 270 | 345 - 355 | 290 - 300 | 380 - 420 |

| Холоднокатаний лист | 248 - 255 | немає зведень | немає зведень | немає зведень |

|

1 – для всіх базисів постачань; 2 – FOB турецький порт, турецького виробництва; 3 – CAF китайський порт, виробництва країн СНД; 4 – FOB західноєвропейський порт, виробництва країн ЄС |

Варто звернути увагу на те, що якість металопродукції ВАТ «Запоріжсталь» не є аналогічним тому, що виробляється в країнах ЄС, зокрема, по параметрах прокатки, якості поверхні, упакуванню й ін.

За 5 місяців 2002 року комбінат “Запоріжсталь” експортував 793 тис. тонн прокату, що на 13% більше, ніж за аналогічний період минулого року. Майже 94% експорту заводу – постачання в країни далекого зарубіжжя. Постачання прокату в країни СНД у поточному році практично не змінилися і склали за 5 місяців близько 50 тис. тонн. 40% з цієї кількості (майже 20 тис. тонн) – постачання в Росію. Не набагато менше, ніж у Росію комбінат експортує прокату в Білорусію.

У червні експортні ціни підприємства істотних змін не перетерпіли. На липень комбінат декларує наступні базові ціни:

Продукція $/т, СРТ порти $/т, DAF границя

Чорного моря України

Г/до лист 200-205 205-210

Г/до рулон 195-200 200-205

Х/до лист 270-275 270-275

Х/до рулон в експортної

упакуванню 280-285 280-285

Підводячи підсумок аналізу ринків збуту продукції ВАТ «Запорожсталь» і їхніх перспектив, можна зробити наступні висновки:

- перспективи розвитку комбінату сприятливі, тому що споживання сталевої продукції у світі повинне зрости (за прогнозами до 800 млн. тонн у 2005 році);

- розширивши кооперацію з провідними закордонними компаніями, ВАТ «Запорожсталь» може закріпити позиції на освоєних ринках, а також на ближнім зарубіжжі при відновленні зв'язків із країнами СНД;

- збільшити обсяги збуту на внутрішньому ринку України в зв'язку з розвитком вітчизняного машинобудування, що намітився.

4. Характеристика проекту реконструкції з метою організації виробництва автомобільного листа

Актуальність проекту визначається відсутністю виробництва в Україні автомобільного листа, що відповідає сучасним вимогам по його якості.

Проект реконструкції розроблений Українським державним інститутом по проектуванню металургійних заводів «УКРГіПРОМЕЗ» разом з комбінатом «Запоріжсталь».

Проект спрямований на організацію виробництва холоднокатаного автомобільного листа товщиною 0.4 – 2.0 мм із нестаріючої низкоуглеродистої стали, у кількості 300 тис. тонн у рік, замість імпортованого.

Обсяг очікуваного випуску автолиста в результаті реалізації інвестиційного проекту складе:

| Найменування |

Обсяг (тис. т) |

Ціна ($ за 1 тонну) |

Сума ($ млн.) |

| Холоднокатаний лист наступних категорій: | |||

| ВОСВ | 150 | 540 | 81.0 |

| ОСВ | 90 | 540 | 48.6 |

| СВ | 30 | 480 | 14.4 |

| ВГ | 30 | 480 | 14.4 |

| УСЬОГО: | 300 | 158.4 |

Проектом передбачається закупівля по імпорті й установка нового реверсивного стану холодної прокатки 1700, замість діючого стану 1200, реконструкція термічного відділення з установкою блоку нових колпакових печей (18 стендів) для отжигу у водневій атмосфері.

Установка цього устаткування в цеху холодної прокатки № 1 дозволить робити автолист необхідної якості по геометричних розмірах, групі обробки поверхні, групі витяжки.

Закупівля стану 1700 і блоку колпакових печей намічається по імпорті.

Загальна вартість закупівлі й установки стану і печей з комплексом необхідного устаткування (вальцешлифовальная майстерня, воднева станція) визначена в 157.6 млн. грн. чи 78.8 млн. дол. США.

У зв'язку з відсутністю в комбінату достатніх засобів, фінансування робіт намічається за рахунок залучення інвесторів.

Зазначені капітальні витрати окупляться приростом чистого прибутку й амортизацією за 2.2 року.

Прибуток, що залишається в розпорядженні підприємства (після сплати податків у бюджет) складає 104.6 млн. грн.

Інтегральний ефект за розрахунковий період 13 років (3 роки будівництва і 10 років експлуатації) визначений у 84.2 млн. грн.

Рівень рентабельності реалізації, після завершення реконструкції з установкою нового обладнання, складе 33.0%; майна – 27.5%. Крапка беззбитковості (обсяг реалізації продукції, продаж якої понад це значення буде приносити прибуток підприємству) знаходиться на рівні 16.7%.

4.1. Опис продукції

Найменування продукції – Прокат для автомобілебудування.

Призначення й область використання – Автомобілебудування, машинобудування.

Можливість чи експорту заміщення імпорту – Вітчизняна продукція, замість закуповуваної по імпорті. Конкурентноздатна на внутрішньому і зовнішньому ринках.

Основні характеристики – Холоднокатаний прокат (стрічка) зі сталі 08Ю товщиною 0.5 – 2.0 мм. Прокат має ширину 1000 – 1500 мм, стрічка – 100 –500 мм, з наступними механічними властивостями:

| Найменування прокату | Група витягування |

Границя текучості, кгс/мм2 |

Тимчасовий опір, кгс/ мм2 |

Відносне подовження, % |

| Холоднокатаний прокат (стрічка) зі сталі 08Ю | ВОСВ | не більш 19 | 26 - 33 | 40 – 42 |

| Холоднокатаний прокат (стрічка) зі сталі 08Ю | ОСВ | 20 | 26 - 33 | 36 – 40 |

4.2. Конкурентноздатність продукції

Проведення реконструкції дозволить поліпшити показники якості автомобільного листа як по геометричних розмірах, так і по пластичності:

| Порівнювані показники | До реконструкції | Після реконструкції |

| Подовжня разнотолщинность, мм | не більш 0.16 | не більш 0.03 |

| Поперечна разнотолщинность, мм | 0.04 – 0.16 | 0.02 – 0.06 |

| Відхилення від площини, мм/м | не більш 20 | не більш 4 |

| Граничні відхилення по товщині, мм | 10 | 1 |

| Група витяжки, % |

ВОСВ – 0 ОСВ – 80 СВ – 10 ВГ – 10 |

ВОСВ – 50 ОСВ – 30 СВ – 10 ВГ – 10 |

Таким чином, після завершення реконструкції якість автомобільного листа за цими показниками буде відповідати світовому рівню.

4.3. Патентна захищеність і авторські права

Технологічні рішення, застосовувані при реконструкції, захищені патентами України:

| Реєстраційний номер патенту | Назва патенту | Автор патенту | Наявність прав використання | Монопольность використання |

| UA8053А | Спосіб виробництва горячекатаной листової сталі методом прямої прокатки | комбінат «Запорожсталь» | монопольне | монопольне |

| 96083143 | Спосіб прокату плоскої заготівлі | комбінат «Запорожсталь» | монопольне | монопольне |

Наявність ліцензії (якщо необхідно) на виробництво продукції – На виробництво автомобільного холоднокатаного прокату з низкоуглеродистой стали ліцензія не потрібно.

Наявність сертифікації якості продукції – Автомобільний холоднокатаний прокат з низкоуглеродистой стали не входить у перелік продукції, що підлягає обов'язкової сертифікації в Україні.

Гарантії і сервіс – Використання сучасного устаткування і технології дозволяє одержати холоднокатаний лист для автомобільної промисловості, що відповідає вимогам по пластичності ДСТ 9045 і міжнародним стандартам для тонколистового прокату з малоуглеродистой якісної сталі для холодного штампування EN 10130 і DIN 1623 частина I. Сервісне обслуговування продукції не потрібно.

4.4. Маркетинг і збут продукції

Відповідно до досліджень, виконаними Інститутом чорної металургії НАН України потреба вітчизняної промисловості в холоднокатаному листі для автомобілебудування в даний час складає 245 тис. тонн.

З огляду на, що Кабінетом Міністрів України прийнята програма розвитку вітчизняного автомобілебудування, потреба в автомобільному листі зросте в 2005 р. до 340 тис. т у рік.

Споживачами продукції будуть вітчизняні підприємства автомобілебудування. Основними з них є:

- Запорізький автозавод – 110 тис. тонн;

- Харківський тракторний завод – 44.5 тис. тонн;

- Кременчуцький автозавод – 44 тис. тонн;

- Луцький автозавод – 15 тис. тонн;

- Львівський автобусний завод – 13 тис. тонн

- Київський мотоциклетний завод – 11.5 тис. тонн.

Деяка частина (на рівні 5%) приходиться на більш дрібних замовників.

В даний час галузь машинобудування т її подотрасль – автомобілебудування, знаходяться у важкому економічному стані. Підприємства або взагалі не працюють, або працюють на невеликих потужностях. Ця галузь вимагає значних інвестицій і підтримки на рівні держави. Таким чином, розвиток цієї галузі цілком залежить від тієї економічної політики, що вибере новий парламент, державу в цілому.

З огляду на сьогоднішній стан економіки України, необхідно передбачити ризик того, що фактичні обсяги постачань будуть нижче. Але це компенсується тим, що потенційними споживачами автолиста є всі підприємство з виробництва сільськогосподарських машин, і залізничних вагонів.

На зовнішньому ринку ведучими виробниками холоднокатаного листового прокату є Thyssen, Krupp-Hoesch AG (Німеччина), Usinor Sacilor (Франція), IRI / ILVA (Італія), HOOGOVENS (Нідерланди), British Steel (Великобританія), ACERINOX, CSI (Іспанія), Allegheny Armco (США), Nisshin Steel, Nippon Steel (Японія). Крім того, не можна ігнорувати російських і східно-європейських виробників холоднокатаного листа.

Теоретично, на внутрішньому ринку конкуренцію для ВАТ «Запорожсталь» може скласти будь-як металургійний комбінат України при достатніх обсягах капіталовкладень.

Однак, реальним конкурентом є тільки Маріупольський металургійний комбінат ім. Ілліча, тому що він має об'єктивні умови освоєння аналогічної продукції. Маріупольський металургійний комбінат ім. Ілліча підготував бізнес-план на одержання державного кредиту в розмірі 50 млн. грн. для організації виробництва автомобільного листа. На думку фахівців комбінату, якщо позика буде наданий, уже до кінця 2002 р. у Маріуполеві удасться налагодити виробництво 500 тонн автолиста на місяць, у 1999 році збільшити його виробництво до 1,5 тис. тонн на місяць, а в 2000 р. - 4 тис. тонн на місяць - кількості, достатнього для виробництва 100 тис. автомобілів у рік.

ММК буде поставляти автомобільний лист для СП “Автозаз-деу”. З метою виробництва автолиста Маріупольський комбінат з 1992 року проводить модернізацію свого устаткування.

Уряд України, що установило ціль до 2005 року збільшити виробництво автомобілів до 250 тисяч, намагається зменшити залежність автозаводів від імпортованої сталі і вирішив надати ММК кредит у розмірі 50 млн. гривень для прискорення проведення програми модернізації. Представник ММК сказав, що виробництво автолиста почнеться після того, як буде встановлені нове обладнання і буде отриманий цей кредит, однак більш точна дата, чим “кінець року”, не була названа.

На першому етапі програми ММК була проведена модернізація прокатного стану, що робить 1,700 мм г/к штрипс, з метою підвищення його якості. Устаткування заводу поставляла компанія Clecim, що є французьким відділенням компанії Kvaerner Metals. Недавно Clecim поставила на комбінат нові многороликовие моталки, що дозволять збільшити вага вироблених рулонів з 8,5 тонн до 25 тонн. Бельгійська компанія Cockeril поставила ММК лінії цинкування аркушів із системами автоматичного контролю. Німецька компанія LOI Thermprocess і австрійська Ebner-Industrieofenbau провели реконструкцію 20 отжигательних печей. За даними представника ММК, для цих цілей комбінат витратив $43 млн. Спочатку весь вироблений автолист буде використовуватися українськими автовиробниками, однак у майбутньому комбінат можливо буде неї експортувати. Представник ММК сказав, що експорт автолиста буде можливий, коли продукція комбінату буде відповідати світовим стандартам.

Заплановані обсяги продажів складають 25 тис. тонн на місяць, 300 тис. тонн у рік. Термін досягнення обсягів продажів планується до кінця 2001 року.

Понад 90% обсягу продажів передбачено здійснювати на внутрішньому ринку. До 10% продукції ВАТ «Запорожсталь» має намір направляти в країни ближнього зарубіжжя. З цією метою, уже зараз, підприємство веде переговори з Горьковским заводом «Автогаз» і його філією – «Кримавтосервис». Приблизні обсяги продажів, що фігурують у переговорах – 15-20 тис. тонн у рік.

Зниження обсягів продажів можливо в результаті втрати конкурентноздатності автомобільного листа з появою на ринку продукції, що цілком відповідає сучасним вимогам виробників автомобілів.

| КАНАЛИ ЗБУТУ |

ОБСЯГ РЕАЛІЗАЦІЇ (у % до загального обсягу виробництва) |

| Торгові організації | - |

| Власні фірмові магазини | - |

| Власні відділи в магазинах | - |

| Підприємства | понад 90% |

| Закордонний ринок (ближнє зарубіжжя) | до 10% |

| Інші | - |

У цілому, як видно з приведеного аналізу, конкурентне середовище загострюється.

ВАТ «Запорожсталь» може зштовхнутися з впливом конкуренції не тільки на експортних ринках, а і на внутрішніх у зв'язку з:

- організацією виробництва автомобільного листа на Маріупольському металургійному комбінаті ім. Ілліча;

- погрозою імпорту з країн СНД і Східної Європи;

- збільшенням впливу нецінової конкуренції – підвищенням вимог до якості продукції, гнучких графіків постачань і ін.

4.5. Умови фінансування і розрахунок платежів по кредиту

Організація виробництва автолиста передбачається за рахунок залучення позикових валютних засобів.

Орієнтована вартість придбання по імпорті стану 1700 холодної прокатки і колпакових термічних печей, на підставі проведених переговорів, визначена в 56.5 $ млн.

Вартість робіт, що забезпечують нормальне функціонування устаткування, що здобуваються, (будівельно-монтажні роботи, інженерні мережі, системи вентиляції й ін.), визначені в 22.3 $ млн.

Таким чином, загальна вартість робіт, зв'язаних з організацією виробництва автолиста, складає:

56.5 + 22.3 = 78.8 $ млн.

Фінансування валютних платежів проекту передбачено на кредитно-компенсаційній основі на наступних умовах кредитування:

- в рахунок авансу – 15%;

- обслуговування кредиту (страховий збір, операційні витрати) – 3.5%;

- частина, що залишилася, у плині 3-х років реконструкції, пропорційно вартості виконаних робіт.

Кредит використовується на початку кожного розрахункового періоду. Погашення кредиту здійснюється рівними частками після завершення реконструкції. Відсоток за кредит прийнятий у розмірі 10% річних.

Для погашення заборгованості за валютний кредит намічається продаж на світовому ринку продукції комбінату (рулонів і аркушів холоднокатаних) за вільно-конвертуєму валюту.

4.6. Визначення внутрішньої норми рентабельності

Розрахунок внутрішньої норми рентабельності проекту виконаний методом дисконтування різночасних чистих доходів, отриманих за період життєдіяльності продукту, за умови, що сумарний приведений чистий доход буде дорівнювати нулю. При цьому, як період життєдіяльності продукту приймається:

- період будівництва – 3 роки;

- період експлуатації – 10 років.

Загальна тривалість розрахункового періоду – 13 років.

Розрахунок норми внутрішньої рентабельності

(млн. долл. США)

| Періоди | Приріст чистого прибутку з амортизацією | Термінові щорічні платежі | Чистий доход | Коефіцієнт дисконтирования | Приведений чистий доход | |

| Роки будівництва | ||||||

| 1 | - | 15.8 | -15.8 | 1.000 | -15.8 | |

| 2 | - | 4.0 | -4.0 | 0.700 | -2.8 | |

| 3 | - | 6.7 | -6.7 | 0.490 | -3.3 | |

| Періоди | Приріст чистого прибутку з амортизацією | Термінові щорічні платежі | Чистий доход | Коефіцієнт дисконтирования | Приведений чистий доход | |

| Роки погашення кредиту | ||||||

| 4 | 35.4 | 20.1 | 15.3 | 0.343 | 5.3 | |

| 5 | 35.4 | 18.8 | 16.6 | 0.240 | 4.0 | |

| 6 | 35.4 | 17.4 | 18 | 0.168 | 3.0 | |

| 7 | 35.4 | 16.1 | 19.3 | 0.118 | 2.3 | |

| 8 | 35.4 | 14.7 | 20.7 | 0.083 | 1.7 | |

| Роки нормальної експлуатації | ||||||

| 9 | 35.4 | - | 35.4 | 0.058 | 2.0 | |

| 10 | 35.4 | - | 35.4 | 0.040 | 1.4 | |

| 11 | 35.4 | - | 35.4 | 0.028 | 1.0 | |

| 12 | 35.4 | - | 35.4 | 0.020 | 0.7 | |

| 13 | 35.4 | - | 35.4 | 0.014 | 0.5 | |

| Разом сумарний приведений чистий доход | 0.0 | |||||

Сумарний приведений чистий доход прийняв нульове значення за період життєвого циклу товару при нормі дисконту – 0.428.

Таким чином, внутрішня норма рентабельності капітальних вкладень складає 42.8%, що говорить про високу ефективність інвестицій.

Коефіцієнт рентабельності продажів (відношення чистого прибутку до обсягу продажів у %) складає: 33.0%, проти 23.5% до реалізації проекту.

Коефіцієнт загальної рентабельності (відношення балансового прибутку до собівартості продукції в %) складає 89.2%, проти 50.7% до реалізації проекту.

4.7. Можливі ризики і форми страхування

| № | Можливі ризики | Можливі втрати | Форми страхування |

| Політичні ризики | |||

| 1. | Нестабільність законодавства може привести до росту ставок оподатковування |

Зазначений ризик може привести до росту собівартості і ціни на внутрішньому ринку на 20 –25% |

Неможливість запобігання наслідків цього ризику |

| Фінансово-економічні ризики | |||

| 1. | Нестійкість збуту. Основним споживачем автолиста є ВАТ «АвтоЗАЗ» (37% обсягу продажів). В даний час АвтоЗАЗ використовує словацькі і російські аркуші. Існує ризик подальшого їхнього використання | Частина продукції може виявитися не заявленої ринком, що приведе до зменшення прибутку (на 37 – 40%) |

Організація довгострокового співробітництва з АвтоЗАЗ. Пошуки потенційних партнерів |

| 2. | Поява альтернативної продукції Маріупольського меткомбината ім.Ілліча, з якісними показниками, вище продукції ВАТ «Запорожсталь» | Утрата частини ринку (25%) | Поліпшення показників листа: якості поверхні і пластичності |

| 3. | Зниження цін конкурентом | Приведе до змушеного зниження ціни і втраті прибутку (5%) | Реалізація проекту дозволить одержати економію палива, сталі й електроенергії. Можливе зниження ціни, за рахунок зниження собівартості – 5% |

| 4. | Ріст цін на сировину, матеріали, тарифів на перевезення | Ріст цін повинний відповідати темпам інфляції і не робити значного впливу на економічні показники, обчисленние у валюті | Ріст цін буде рівною мірою впливати на українських конкурентів і в значній мірі на російських |

| Організаційні ризики | |||

| 1. | Низька якість менеджменту підприємства | Імовірність цього ризику мала через достатній рівень компетентності і відповідальності | Формування моделі корпоративного керування |

ВИСНОВКИ

Основною метою виробничого плану є надання інформації з забезпеченості з виробничої сторони випуску продукції і розробка заходів для підтримки і розвитку виробництва. У цей розділ необхідно включити такі зведення, як місце розташування підприємства, види необхідних виробничих потужностей, необхідні виробничі приміщення, потреба в основних виробничих фондах і робочій силі.

У фінансовому плані розглядаються питання фінансового забезпечення діяльності фірми і найбільш ефективного використання наявних коштів на основі аналізу поточної фінансової інформації і прогнозу обсягів реалізації продукції на ринках у наступні періоди. Ціль фінансового плану – сформулювати і представити всеосяжну систему формулювань і проектировок, що відбивають фінансові результати діяльності компанії. Цей розділ є найбільш важливим для інвестора, тому що саме з нього він довідається, на який прибуток він може розраховувати.

У фінансовий план обов'язково включається оперативний план, звіт про доходи, звіт про грошові потоки і балансовий звіт.

Коротко охарактеризуємо їх. Оперативний план (звіт) відбиває результати взаємодії фірми і її цільових ринків по кожнім товарі і ринку за визначений період. На фірмі цей документ розробляється службою маркетингу. Сукупність показників, надана в оперативному плані, дозволяє продемонструвати керівництву компанії, яка частка ринку зайнята фірмою по кожнім товарі і яку передбачається завоювати в перспективі. Показники визначаються по кожнім виді чи товару послуги, що дозволяє порівнювати їх між собою по економічній ефективності. Такий прогноз звичайно складається на три роки вперед, причому дані для перший і другий роки варто приводити поквартально, тому що для початкового періоду часу точно відомі майбутні покупці продукції. На кожен звітний період розглянута сукупність показників розраховується на основі спеціального ринкового дослідження. Це важливо для наступного планування закупівель устаткування, витрат на рекламу і наймання працівників.

Таким чином, розглянувши цілі і сутність планування, а також різні аспекти практики складання бізнес-планів, можна зробити висновок, що бізнес-план є невід'ємною частиною внутріфірмового планування, одним з найважливіших документів, розроблювальних на підприємстві.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Цивільний кодекс. Частина 1. М.: Юридична література, 1995 –140

2. Цивільний кодекс. Частина 2. М.: Юридична література , 1995 – 140с.

3. Постанова уряду від 5.08.92 № 552 «Про твердження положення про склад витрат по виробництву і реалізації продукції , що включаються в собівартість і про порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку».

4. Аникеев С.А. Методика розробки плану маркетингу. Сірий. «Практика маркетингу» – К.: Форум, Інформ-Студіо, 1996. – 128 с.

5. Балабанів И.Т. Основи фінансового менеджменту. Як керувати капіталом – М.: Фінанси і статистика, 1996. – 384 с.

6. Берл Густав і ін. Миттєвий бізнес-план. Двадцять швидких кроків до успіху / Пер. с англ./.- М.: Справа ЛТД, 1995. – 183с.

7. Бізнес-план. Методичні матеріали. За редакцією професора Р.Г. Манілівського. - М.: Фінанси і статистика, 1995.-156 с.

8. Горохів Н.Ю., Малев В.В. Бізнес-планування й інвестиційний аналіз. – М.: Інформаційно-видавничий будинок Филинъ, 1998 – 208 с.

9. Котлер Ф. Основи маркетингу. – М.: Прогрес, 1990 – 734с.

Додаток